Bankowość internetowa to jedna z naj-

szybciej rozwijających się dziedzin usług

bankowych. Z bankowości internetowej

w Polsce aktywnie korzysta około 10 mln

Polaków spośród 16 mln, którzy mają do-

stęp do konta bankowego przez internet.

Według badania Departamentu Systemu

Płatniczego NBP z 2009 r. z bankowości

internetowej korzystało ok. 45% Polaków.

Opłaca się to obu stronom. Klient oszczę-

dza czas i pieniądze (bo usługi bankowo-

ści elektronicznej są z reguły tańsze niż

operacje dokonywane w placówkach

banków), banki zaś potrzebują mniej

osób do obsługi kont.

Oferta informacyjna bankowości inter-

netowej najczęściej sprowadza się do

kilku podstawowych czynności, które

umożliwiają klientowi kontrolę swojego

rachunku bankowego bez konieczności

wychodzenia z domu. Są to:

• sprawdzanie stanu rachunku,

• sprawdzanie historii operacji wykony-

wanych na koncie,

• sprawdzanie listy przelewów odroczo-

nych.

Klienci mający karty kredytowe mogą

uzyskiwać analogiczne informacje doty-

czące karty. Możliwe jest:

• sprawdzanie salda oraz środków do-

stępnych na karcie,

• sprawdzanie historii karty kredytowej,

• sprawdzanie statusu spłat zadłużenia

karty kredytowej.

Są to czynności kontrolno-informacyjne,

bardzo ważne, bo pozwalające szybko do-

strzec rozmaite zagrożenia, np. brak pie-

niędzy na koncie czy włamanie na konto.

TRANSAKCJE

Obok oferty informacyjnej banki propo-

nują klientom wykonywanie za pośred-

nictwem internetu rozmaitych operacji.

Możliwość zarządzania pieniędzmi zgro-

madzonymi na koncie stopniowo rośnie,

ale wciąż nie wykracza poza pewien ka-

non. Można więc dokonywać przelewów

na inne konta, a przez to regulować pod-

stawowe zobowiązania, opłacać m.in.

czynsz, energię elektryczną, gaz, telefon,

abonament RTV, zakupy i usługi.

Można zakładać albo likwidować lokaty,

ale wszystko w ramach tego samego

banku. Jeśli ktoś ma rachunki w kilku

bankach, musi za każdym razem pa-

miętać o innym sposobie logowania się

i uzyskiwania dostępu do konta, a sama

jego obsługa może się nieznacznie róż-

nić, tym bardziej że w ramach serwisu

internetowego danego banku umiesz-

czane są rozmaite gadżety, mające

zwiększyć atrakcyjność oferty. Mogą to

być kalkulatory wyliczające odsetki od

kredytu, stopę zwrotu z lokaty itp. Są też

rozmaite informacje, jak założyć rachu-

nek inwestycyjny czy wysoko oprocen-

towane konto oszczędnościowe.

POMOC

Korzystanie z podstawowej oferty banku

przez internet jest łatwe i szybkie. Naj-

częściej pierwszych porad i instrukcji

udziela pracownik banku (często przez

telefon), a resztę wiedzy i umiejętności

klient nabywa sam, czytając na ekranie

komputera kolejne instrukcje.

Popularne są też wersje demonstracyjne

bankowości internetowej dostępne dla

każdej osoby, która potrafi korzystać z in-

ternetu. Nie trzeba mieć żadnego konta

w banku, aby z niej skorzystać. Klient

musi np. samodzielnie uaktywnić kartę

z hasłami jednorazowymi lub hasła prze-

syłane SMS-em na telefon komórkowy,

które służą do dokonywania dowolnych

przelewów. Może też na swoim koncie

dokonać zleceń stałych, aby przelewy

na określony rachunek, np. administracji

domów mieszkalnych, były realizowane

bez konieczności ich ciągłego poświad-

Dzięki bankowości

internetowej klient

oszczędza czas

i pieniądze, a bank

potrzebuje mniej osób

do obsługi kont

INTERNETOWY BANK BEZ OKIENEK

SAM SOBIE JESTEŚ KASJEREM

Dzięki bankowości internetowej wszystkich operacji można dokonywać w domu.

33

13 listopada 2011 r.

PRZEGLĄD

Według badań przeprowadzonych w De-

partamencie Systemu Płatniczego NBP

45% spośród Polaków posiadających

konto osobiste ma dostęp do bankowo-

ści internetowej i korzysta z niej. Nato-

miast ok. 25% osób posiadających konto

osobiste ma także dostęp do bankowości

internetowej, ale z niej nie korzysta. Cie-

kawostką jest to, że 5% osób nie wie, czy

ma dostęp do konta przez internet.

W Polsce znacznie mniej osób korzysta

z bankowości internetowej niż na pół-

nocy Europy, gdzie bankowość elek-

troniczna jest codziennością dla ponad

dwóch trzecich mieszkańców. Jednak

liczba Polaków załatwiających sprawy

finansowe przez internet rośnie właści-

wie z miesiąca na miesiąc.

Liczba aktywnych klientów bankowości

elektronicznej (osób fizycznych i praw-

nych) sięga już 10 mln. Za aktywnego

uważa się klienta, który – jeśli jest osobą

fizyczną – wykonuje co najmniej cztery

przelewy elektroniczne miesięcznie lub

19 przelewów w przypadku firm i insty-

tucji. Kont bankowych z dostępem do

internetu mamy zaś ponad 16 mln.

JESTEŚMY WŚRÓD

NAJLEPSZYCH

Mówi dyr. Remigiusz Kaszubski, szef

Zespołu ds. Systemu Płatniczego i Ban-

czania numerem jednorazowym pobra-

nym z otrzymanej listy. Ułatwieniem jest

możliwość zapamiętywania najczęst-

szych wierzycieli, aby uniknąć koniecz-

ności każdorazowego żmudnego wpisy-

wania numeru konta i innych danych.

Bankowość internetowa jest stale rozwi-

jana, ponieważ i w tej dziedzinie panuje

dosyć dynamiczna konkurencja. W ofercie

rozszerzonej pojawiają się np. możliwości

dokonywania przelewów za granicę, prze-

lewów do ZUS czy urzędów skarbowych,

o wiele prostsze jest też zarządzanie zle-

ceniami stałymi (ich odwoływanie i de-

finiowanie nowych), a także odwoływa-

nie przelewów jeszcze niezrealizowanych.

Klienci mogą też dzięki łączności z ban-

kiem składać wnioski o wydanie karty kre-

dytowej lub debetowej oraz o kredyt.

Banki oferują również współpracę za

pośrednictwem internetu z innymi

programami finansowymi posiadany-

mi przez klientów, a nawet korzystanie

z porad finansowych w ramach serwi-

su internetowego albo sprzedaż pro-

duktów innych firm, np. polis ubezpie-

czeniowych.

W sumie wszystko, co dotąd klient zała-

twiał przy okienku, zostało dziś przenie-

sione do sieci, a niebagatelną korzyścią

jest fakt, że dostęp do konta ma się prak-

tycznie przez 24 godziny na dobę (z wy-

jątkiem ewentualnych przerw technicz-

nych), bez konieczności stania w kolejce.

BEZPIECZEŃSTWO

Każdy bank ma indywidualny system

zabezpieczeń. Są to hasła do logowania,

dodatkowe numery czy hasła umożliwia-

jące dokonywanie operacji, a także różne

drobniejsze świadectwa mające upew-

niać klienta, że jego kontakt z bankiem

jest bezpieczny. Obok znaku zamkniętej

kłódki, który musi się pojawić na wybra-

nej stronie podczas zakodowanej i bez-

piecznej łączności z bankiem, stosuje się

np. miniaturowe zdjęcie wybrane przez

klienta, które także powinno się pojawić

podczas każdego seansu łączności, za-

świadczając, że wszystko w porządku.

Niektóre banki stosują zabezpieczenie

dokonywanych transakcji poprzez ko-

nieczność uwierzytelniania ich kodem

np. otrzymywanym SMS-em lub gene-

rowanym przez token.

W niektórych krajach karty mikroproce-

sorowe umożliwiają składanie bezpiecz-

nego podpisu elektronicznego oraz au-

toryzację transakcji. Do wykorzystania

w ten sposób kart z chipem potrzebny

jest oczywiście dodatkowo odpowiedni

czytnik kart. Tego typu usługi dostępne

są w niektórych bankach w W. Brytanii

i Szwecji.

W opracowaniu wykorzystano m.in. treści znajdujące

się na portalu http://bankowoscinternetowa.republi-

ka.pl/ powstałym w ramach pracy magisterskiej

w Zakładzie Informatyki Ekonomicznej Uniwersytetu

Łódzkiego.

ZASIĄDŹMY DO

KLAWIATURY

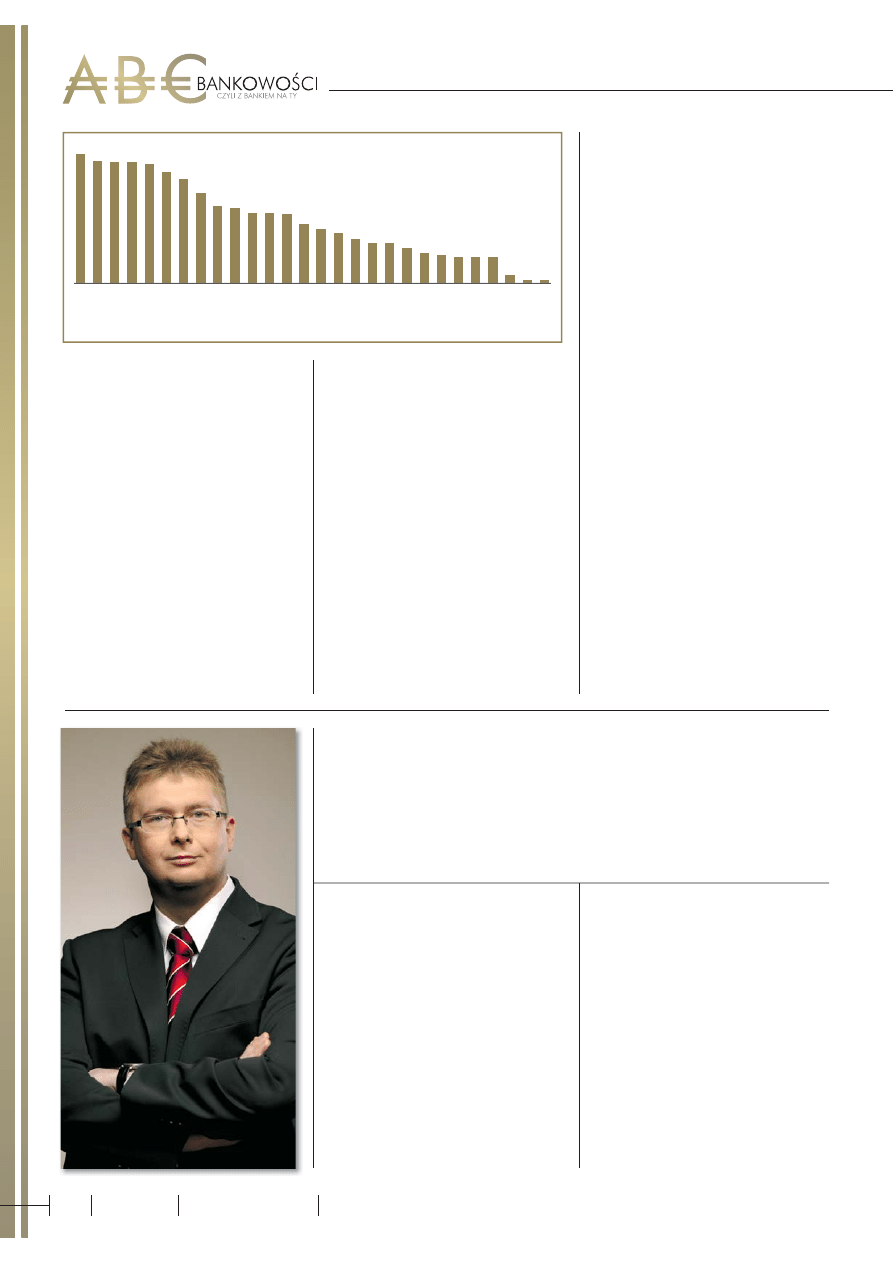

Norwegia

Holandia

Finlandia

Islandia

Szwecja

Dania

Estonia

Luksemburg

Belgia

W. Brytania

Łotwa

Francja

Niemcy

Austria

Litwa

Irlandia

Słowacja

Hiszpania

Słowenia

Polska

Czechy

Portugalia

Węgry

Włochy

Chorwacja

Grecja

Rumunia

Bułgaria

77

73 72 72 71

66

62

54

46 45

42 42 41

35 32

30

26 24 24

21

18 1716 16 16

5

2 2

ODSETEK KLIENTÓW

KORZYSTAJĄCYCH

Z BANKOWOŚCI ONLINE

W EUROPIE

Nie doszło jeszcze do żadnego udanego

włamania na konto internetowe

Źród

ło: EuroStat

34

13 listopada 2011 r.

PRZEGLĄD

Wyjście z kryzysu finansowego, który

dotknął znaczną część rozwiniętego

świata, ze strefą euro na czele, nie bę-

dzie łatwe ani przyjemne. Uczestnicy

zorganizowanej pod koniec październi-

ka przez Narodowy Bank Polski między-

narodowej konferencji „W kierunku bar-

dziej zintegrowanej i stabilnej Europy”

byli zgodni, że wspomniana integracja

i stabilność jest wystawiona na ciężką

próbę, a osiągnięcie skutecznych spo-

sobów naprawy sytuacji to kwestia dłu-

giego czasu. – Nie ma szybkich rozwią-

zań, jesteśmy przygotowani na bolesną

i burzliwą podróż. Sądzę, że gospodarki

zachodnie w wyniku reform struktural-

nych zdołają jednak wyzwolić drzemią-

cy w nich potencjał gospodarczy – po-

wiedział Marek Belka, prezes NBP. Szef

naszego banku centralnego podkreślił,

kowości Elektronicznej Związku Banków

Polskich:

Mogę tylko zachęcić do korzystania

z bankowości internetowej, zwłaszcza

w Polsce, bo nasza bankowość elektro-

niczna zalicza się do najdoskonalszych

na świecie. Otwarcie takiego rachunku

jest coraz prostsze, kurier z banku dotrze

do nas w każdym zakątku kraju. Dzię-

ki internetowi uzyskujemy dostęp do

naszych pieniędzy przez 24 godziny na

dobę, z niemal każdego miejsca świata.

Oszczędzamy czas i pieniądze. Usługi

bankowości internetowej są zazwyczaj

tańsze niż te załatwiane w okienku, korzy-

stamy bowiem nie z pracy człowieka, lecz

z programu elektronicznego. Bankowość

online to bardzo elastyczne narzędzie,

bo banki prześcigają się w rozmaitych

ofertach, np. do zwykłych rachunków

oszczędnościowo-rozliczeniowych doda-

ją lokaty i rachunki oszczędnościowe.

Jest to też narzędzie bezpieczne. Nie do-

szło jeszcze do żadnego udanego wła-

mania na konto internetowe. Owszem,

zdarzają się wyłudzenia danych od ich

posiadacza, ale unikniemy ich, zachowu-

jąc choćby minimalną ostrożność. Trzeba

pamiętać, że bank nigdy nie wysyła do

klienta mejla z prośbą o to, żeby się zalo-

gował, podał jakieś kody dostępu, kody

do weryfikowania transakcji czy infor-

mację na temat zabezpieczeń, z których

korzysta. Największą nowością, z której

– jak sądzę – wkrótce zaczniemy korzy-

stać, jest biometria. Polska jako pierwszy

kraj Unii Europejskiej włączyła ją do roz-

wiązań bankowych. Niedługo powinny

się pojawić bankomaty wieloaplikacyjne.

Przy korzystaniu z nich nie trzeba będzie

pamiętać żadnych kodów. Wystarczy, że

przyłożymy palec do czytnika i wybierze-

my kwotę do wypłaty.

PAPIER JESZCZE GÓRĄ

Już prawie połowa Polaków mających

dostęp do internetu pragnie otrzymywać

elektroniczne rachunki. Rzeczywistość

pozostaje jednak w tyle za chęciami – pra-

wie 90% klientów indywidualnych wciąż

otrzymuje rachunki w formie papierowej.

W formie elektronicznej najczęściej przy-

chodzą do nas rachunki za telefon.

Jak wykazały badania przeprowadzone

przez Ipsos i agencję Think Kong, zwolen-

nicy faktur elektronicznych za główną ich

zaletę uważają wygodę (66% wskazań),

proste dokonywanie płatności (25%),

szybkie uzyskiwanie informacji o otrzy-

manym rachunku (22%), gromadzenie

wszystkich rachunków w jednym miej-

scu (18%) i ochronę środowiska (6%).

CO BĘDZIE

Z EURO I UNIĄ?

Europejska Północ ma coraz mniej zapału do

fi nansowania sąsiadów z Południa

Opóźnienia

na poczcie

Nadmiar listów

Łatwo zgubić

Bałagan

w papierach

Trudniej opłacić

przez internet

Niezabezpieczone

dane osobowe

59%

40%

39%

33%

6%

5%

WADY PAPIEROWYCH

RACHUNKÓW WG ZWOLEN-

NIKÓW E-ROZLICZEŃ

Skończył się model

biznesowy oparty

na napływie obcego

kapitału. Trzeba

polegać na własnych

oszczędnościach.

Dokończenie na s. 36

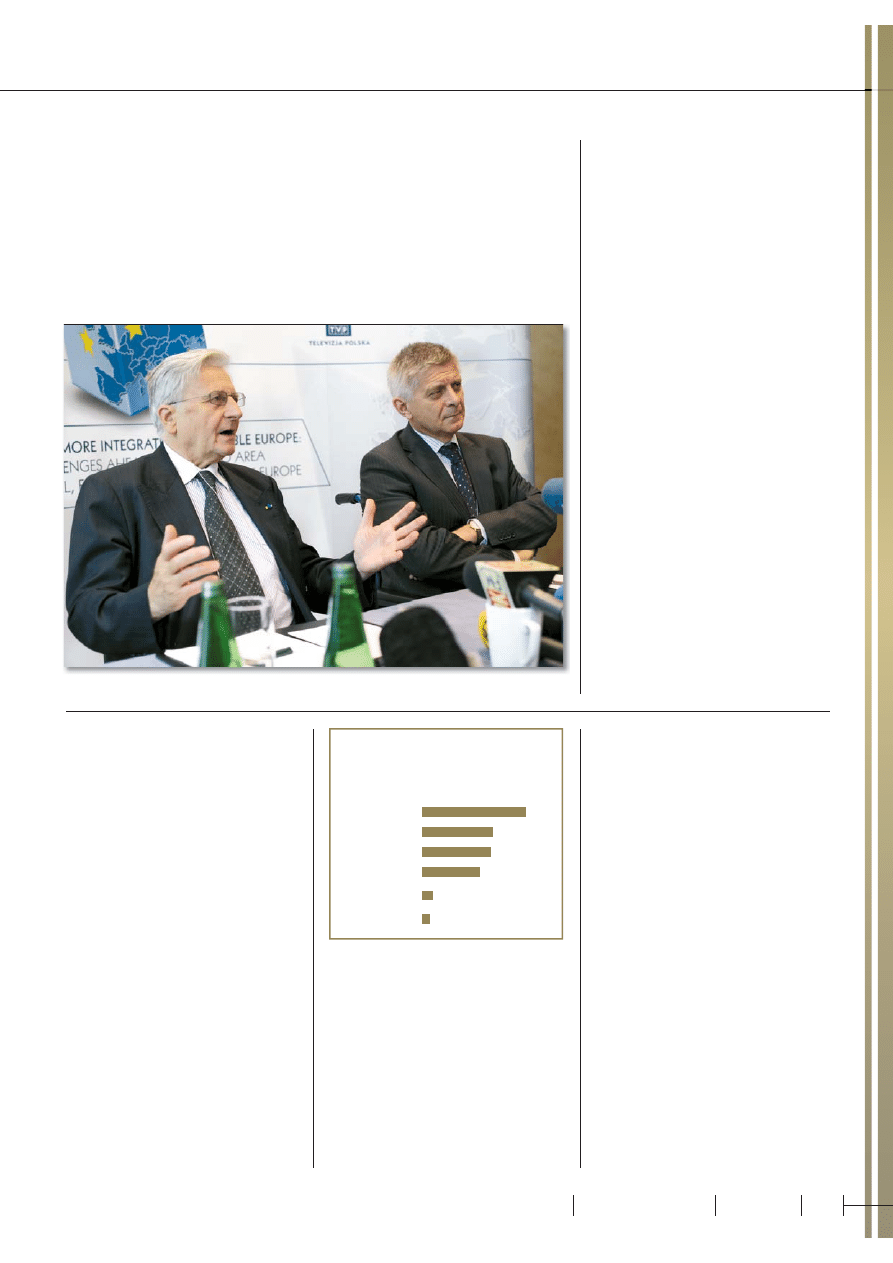

Jean-Claude Trichet (nz z lewej obok Prezesa NBP Marka Belki) nie szczędził

Polsce komplementów za wdrażanie reform i rozwój gospodarczy.

Źród

ło: Ipsos, agencja Think K

ong

FOT. CORBIS, ZBP, KRZYSZTOF ŻUCZKOWSKI

35

13 listopada 2011 r.

PRZEGLĄD

że kończy się model biznesowy oparty

na uzależnianiu się od napływu obce-

go kapitału i wykorzystywaniu go do

stymulowania wzrostu gospodarczego.

Trzeba w większym stopniu polegać na

własnych, wewnętrznych oszczędno-

ściach, co oczywiście nie jest łatwe.

JEDNA PRĘDKOŚĆ

WYSTARCZY

W konferencji będącej ważnym elemen-

tem polskiej prezydencji w UE wzięli

udział naukowcy, szefowie banków cen-

tralnych, przedstawiciele instytucji finan-

sowych, politycy. Nasz kraj odebrał przy

okazji zasłużoną porcję komplementów

za realizowanie polityki stabilności i roz-

woju. – W ostatnich latach dały o sobie

znać wszystkie słabości gospodarek

państw europejskich. W wyniku kryzy-

su dotkliwie ucierpiały i kraje najlepiej

rozwinięte, i mniej zaawansowane eko-

nomicznie. Wyjątkiem jest Polska. Jej

zdrowa polityka gospodarcza pozwoliła

zapobiec recesji, co jest lekcją dla nas

wszystkich – mówił Jean-Claude Trichet,

prezes Europejskiego Banku Central-

nego (ECB). Rola tego banku będzie się

zwiększać, bo od niego w dużym stopniu

zależy uchronienie państw przed ataka-

mi spekulacyjnymi.

Obecny na konferencji prezydent Bro-

nisław Komorowski wskazał, że projekt

wprowadzenia wspólnej waluty w Eu-

ropie sprawdził się i politycznie, i go-

spodarczo, bo aż do ostatniego kryzysu

finansowego eurostrefa się rozwijała,

przybyło 14 mln miejsc pracy, a stopa

inflacji była mniejsza niż 2%. Polska nie

powinna więc rezygnować z wejścia do

euro. A co robić teraz i w przyszłości?

– Najważniejsze działania, jakie trzeba

najpierw podjąć, to zmniejszenie obcią-

żeń Grecji i decyzja, jaki udział powinien

w tym mieć kapitał prywatny; dokapita-

lizowanie banków, konieczne dla finan-

sowania gospodarki; stworzenie zapory

przed rozszerzającą się niestabilnością

finansową i dalszym narastaniem dłu-

gu w kilku krajach strefy euro – wyliczał

przewodniczący Parlamentu Europej-

skiego Jerzy Buzek. To jednak tylko po-

czątek. W dalszej perspektywie niezbęd-

na jest reforma rynku pracy i unijnego

systemu emerytalnego oraz stworzenie

w Unii rządu gospodarczego, podejmu-

jącego decyzje w niektórych kwestiach

gospodarczych i kontrolowanego przez

europarlament. A także zachowanie Eu-

ropy jednej prędkości, bo jedność UE to

warunek dalszego rozwoju ekonomicz-

nego państw członkowskich. Wreszcie

aktywny udział we wspólnocie europej-

skiej wymaga przyjęcia euro, choć – jak

podkreślił Marek Belka – obecny kryzys

zmienił nastawienie do wspólnej waluty,

a koszty wejścia do eurostrefy wzrosły.

Na pewno dla ratowania wspólnej

waluty, a więc i całej integracji UE,

konieczne będą reformy strukturalne,

bo nie da się długo utrzymać obec-

nej sytuacji, w której lepiej rozwinięta

Północ wspiera mniej produktywne

i niezbyt zdyscyplinowane unijne Po-

łudnie oraz Irlandię, co kosztowało już

640 mld euro. Krytykowali to zwłasz-

cza Thomas Meyer z Deutsche Ban-

ku i Jurgen Stark z rady dyrektorów

ECB. Ich stanowisko jest oczywiste,

bo Niemcy jako najsilniejszy kraj UE

ponoszą największy ciężar pomocy

i nie chcą ciągle wspierać słabszych

partnerów. Nie mogą tego oficjalnie

powiedzieć członkowie rządu, ale

Niemcy będący we władzach insty-

tucji finansowych już jak najbardziej,

zwłaszcza że Południe nie jest bez

winy. – Nie potraktowaliśmy poważnie

wejścia do strefy euro. Nie spełniliśmy

wszystkich zobowiązań, jakie przyjął

nasz kraj – przyznała Anna Diamanto-

poulou, grecka minister edukacji.

BEZ PRACY, NADZIEI I KASY

Uczestnicy konferencji zgodzili się, że

ratunkiem dla Unii i euro będzie głębsza

integracja, na co musi się złożyć wiele

działań. Trzeba rzetelnie zbierać i prezen-

tować dane statystyczne, by niemożliwe

stało się ich długoletnie fałszowanie, jak

to czyniła Grecja. Oprócz zreformowania

– czyli obcięcia – emerytur, skorygowa-

nia (obniżenia) płac oraz wydłużenia wie-

ku emerytalnego potrzebne jest ujed-

nolicenie systemów fiskalnych państw

członkowskich. Dyscypliny finansowej

powinien pilnować Europejski Urząd

Budżetowy. Wsparcie finansowe może

obejmować wyłącznie czynniki bezpo-

średniego wzrostu gospodarczego. No

i potrzeba silnego i mądrego przywódz-

twa politycznego, by te trudne zmiany

przeprowadzić.

A sytuacja jest trudna, bo jak powiedział

Jacob Frenkel, szef rady nadzorczej JP

Morgan, jeszcze 10 lat temu byli Steve

Jobs, Johnny Cash i Bob Hope. Dzisiaj

zaś: no job, no cash, no hope.

Wkładkę przygotowali Andrzej

Dryszel i Bronisław Tumiłowicz

Korekta merytoryczna:

Tomasz Koźliński – główny

specjalista w DSP NBP.

Je że li bę dą Pań stwo mie li ja kieś py ta nia

zwią za ne z te ma ty ką wkład ki, pro si my

prze słać je e-mailem pod ad re sem prze-

glad@prze glad -ty go dnik.pl. Po sta ra my się

uzy skać na nie od po wiedź eks per tów.

Wkład ka do fi nan so wa na ze środ ków Na ro do we go Ban ku Pol skie go

Więcej informacji o fi nansach i bankowości na portalu edukacyjnym www.nbportal.pl

ZA DWA TYGODNIE KOLEJNA WKŁADKA: BEZPIECZNIE JAK W BANKU.

•

Bezpieczeń-

stwo środków gromadzonych na kontach i lokatach.

•

Gwarancje bankowe.

•

Nadzór nad

bankami.

•

Jak bezpiecznie dokonywać transakcji i zakupów przez internet?

CZY WIESZ NA BANK?

1. Dzięki bankowości

elektronicznej klienci

banków otrzymują

dostęp do swoich

pieniędzy:

A) w godzinach pracy

banku,

B) od 8.00 do 22.00,

C) przez całą dobę.

2. Liczba aktywnych użyt-

kowników bankowości

elektronicznej w Polsce

wynosi:

A) 1 mln,

B) 10 mln,

C) 20 mln.

3. Odsetek Polaków

wyrażających chęć

opłacania rachunków

przy zastosowaniu

bankowości elektro-

nicznej wynosi:

A) 20%,

B) 50%,

C) 80%.

Wśród osób, które udzielą prawidłowych odpo-

wiedzi (podamy je za dwa tygodnie), rozlosujemy

atrakcyjne nagrody książkowe. Odpowiedzi pro-

simy wysyłać pod adresem redakcji z dopiskiem

„Kwiz bankowy” do 14 listopada.

Odpowiedzi do kwizu sprzed dwóch

tygodni:

1 B – karty płatnicze pojawiły się

w Polsce w 1991 r., 2 C – posiadacz

karty płatniczej wydanej w Polsce

może się nią posługiwać na całym

świecie, 3 B – osoba, która co miesiąc

opłaca gotówką sześć rachunków, po

przejściu na rozliczenia bezgotówkowe

mogłaby zaoszczędzić przez rok 600 zł.

Nagrody za prawidłowe rozwiązanie kwizu otrzymali: Tomasz Miedziński z Warszawy i Bronisław Piwczyk z Chrza-

nowa.

36

13 listopada 2011 r.

PRZEGLĄD

Wyszukiwarka

Podobne podstrony:

przewodnik po kartach platniczy abc bankowosci id 407297

konto dla kazdego abc bankowosci id 246809

przelewanie przez klikanie abc bankowosci id 405097

bank bez barier abc bankowości

Bank pytan (lekarski) id 79351 Nieznany (2)

pozostale odp bankowosc id 3805 Nieznany

ABC Komunikowania id 50162 Nieznany

47 Grosse Unia Bankowa id 3900 Nieznany

Cw Analiza finansowa bankow id Nieznany

Bankowość, 00-bank-zag, Bankowość

gotowka w odwecie abc bankowości

bankowosc 5 id 79838 Nieznany (2)

Marketing bankowy id 280275 Nieznany

bankowosc id 79538 Nieznany (2)

ABC czterolatka 3 id 50113 Nieznany (2)

więcej podobnych podstron