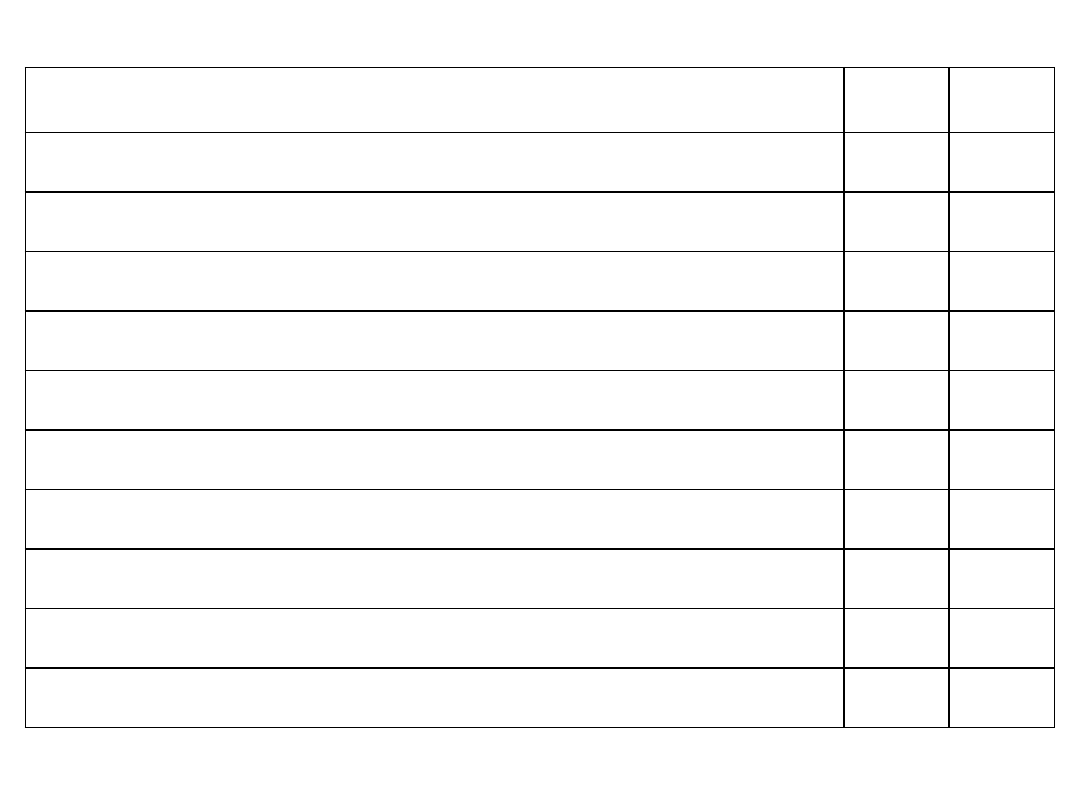

Niżej przedstawione zdanie jest :

prawdziwe fałszywe

Powstanie kosztu nie jest równoważne z wydaniem gotówki w tym

okresie.

Spłata zobowiązań spowoduje zmianę udziału kapitału właściciela w

pasywach.

Bilans jest sporządzany na koniec roku działalności instytucji.

Zakup urządzenia do produkcji jest kosztem wykazanym w rachunku

wyników.

Zakup materiałów na kredyt spowoduje zwiekszenie stanu aktywów.

Na podstawie bilansu można wnioskować o zmianie kapitału

właściciela.

Kapitał właściciela w bilansie zamknięcia roku musi być większy niż w

bilansie otwarcia.

Zakup urządzenia finansowany kredytem nie ma wpływu na odpisy

amortyzacyjne.

Zmniejszenie oprocentowania kredytu zmniejszy zysk firmy.

Każda transakcja, jaka ma miejsce w firmie znajduje odzwierciedlenie w

bilansie.

Koszt utrzymania firmy w ciągu roku wynosi około 120.000zł. Firma

produkuje jeden rodzaj produktu i koszt surowca wynosi 30zł/szt zaś koszt

robocizny 50zł/szt. Produkt na rynku osiąga cenę 120zł/szt.

By osiągnąć rentowność sprzedaży firma powinna rocznie sprzedawać

Stan należności na początku miesiąca wynosił 22.000zł. W miesiącu

sprzedano produkty za 38.000zł. Na koniec miesiąca stan należności

osiągnął poziom 12.000zł.

Gotówka, jaka wpłynęła od klientów to

Zobowiązanie firmy z tytułu dostaw towarów na koniec września wynosiło

30.000zł. W październiku dokonano zakupów na sumę 80.000zł.

Dostawcom 10 października wypłacono 30.000zł, a 30 października

przelano na ich konto 50.000zł.

Zobowiązanie na koniec października wynosiło

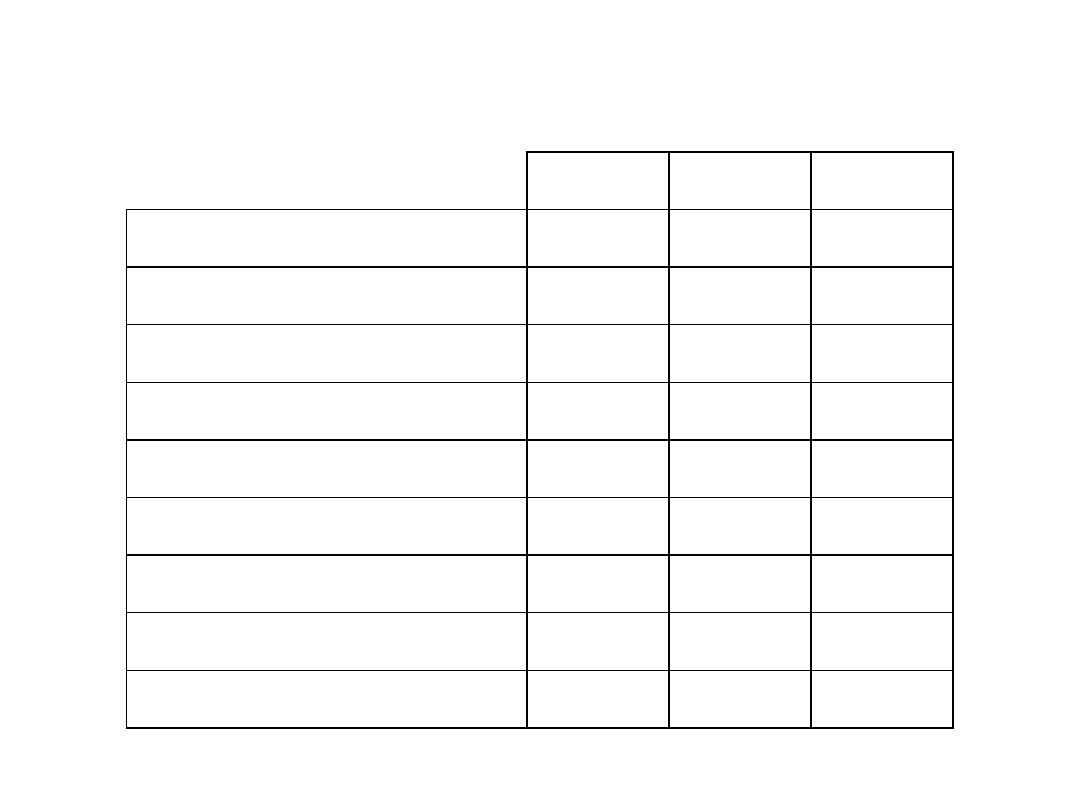

A

B

C

Aktywa, na 1 stycznia 1995

60 000

100 000

80 000

Zobowiązania, na 1 stycznia 1995

25 000

20 000

Aktywa, na 31 grudnia 1995

70 000

Zobowiązania, na 31 grudnia 1995

26 000

29 000

16 000

Kapitały własne, na 1 stycznia 1995

70 000

Kapitały własne, na 31 grudnia 1995

74 000

Przychody za rok 1995

350 000

500 000

400 000

Wydatki za rok 1995

337 000

380 000

Dywidendy wypłacone za rok 1995

5 000

8 000

Uzupełnij brakujące wartości w danych dotyczących 3 różnych firm A, B i C

(kolumny odpowiadają poszczególnym firmom i są niezależne od siebie)

Wyszukiwarka

Podobne podstrony:

12 Sporzadzanie rachunku koszto Nieznany (2)

13 Prowadzenie rachunkowosci je Nieznany (2)

Zestaw10 rachunek prawdopodobie Nieznany

657 Uproszczona rachunkowosc ma Nieznany (2)

instrukcja bhp przy obsludze dl Nieznany

8 WYKLAD 14 , 15 RACHUNEK EKONO Nieznany (2)

12 Prowadzenie rachunkowosci ub Nieznany (2)

Analiza wstepna rachunku przepl Nieznany

12 ROZ przepisy tech bud dl Nieznany

201220Ustawa o Rachunkowosci id Nieznany (2)

16 Sporzadzanie rachunku koszto Nieznany (2)

Kombinatoryka Rachunek Prawdop Nieznany

10 Prowadzenie rachunkowosci bu Nieznany

11 Prowadzenie rachunkowosci ba Nieznany

125427 analiza rachunku zyskow Nieznany

Prowadzenie rachunkowosci ubezp Nieznany

Analiza wstepna rachunku zyskow Nieznany

więcej podobnych podstron