Prof. Piotr Chrzan

PV(

−

t

CF ) = 17,427

FV(

+

t

CF ) = 54,787

1

427

,

17

787

,

54

MIRR

10

1

−

⎟

⎠

⎞

⎜

⎝

⎛

=

1214

,

0

1

143

,

3

MIRR

10

=

−

=

MIRR = 12,14% > k

g

= 10%

Kryterium 3. Maksimum MIRR

Z kilku rozważanych projektów inwestycyjnych najlepszy

jest ten, dla którego MIRR przyjmuje wartość największą.

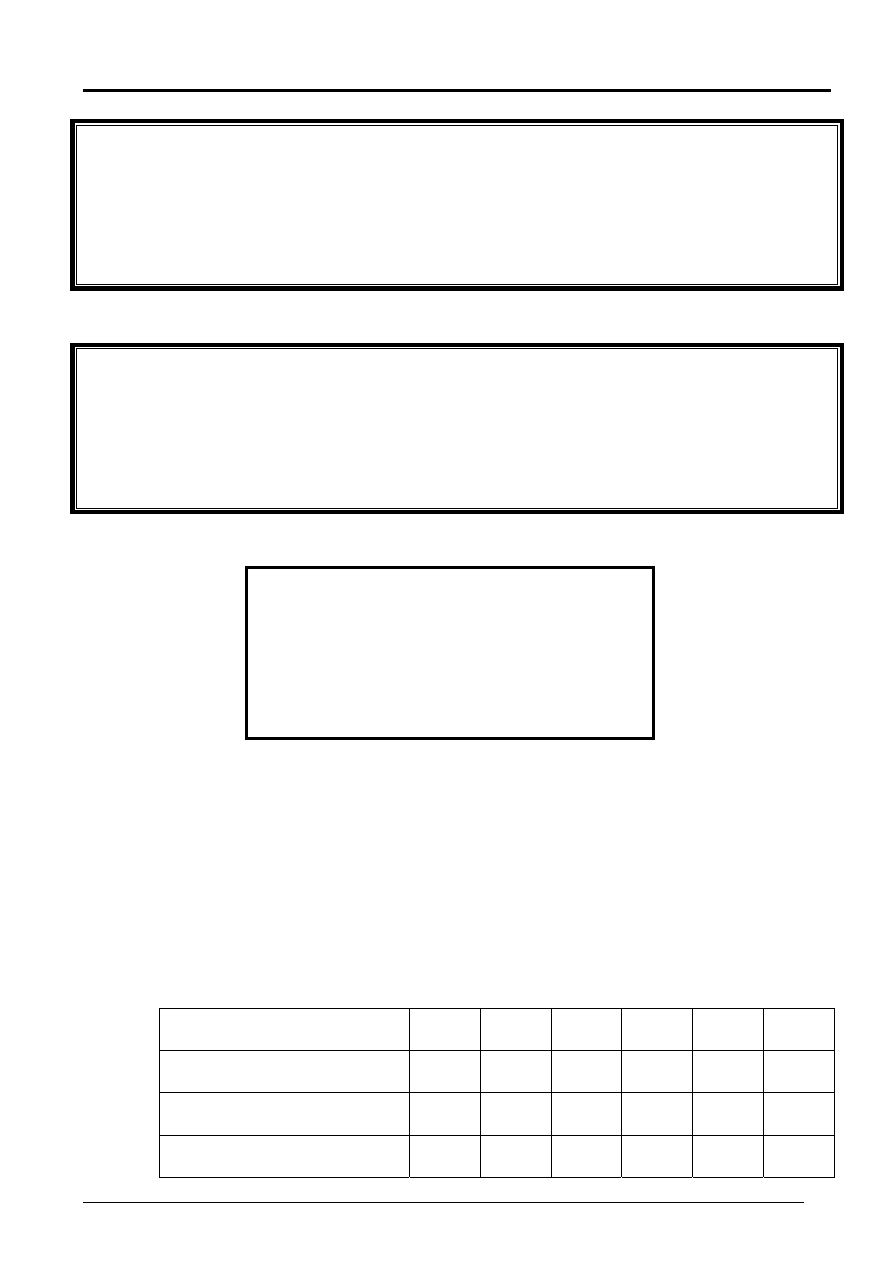

5. Zdyskontowany okres zwrotu nakładów inwe-

stycyjnych

Zdyskontowany okres zwrotu –

Discounted Payback Period –DPP

n

*

– DPP przy ustalonej stopie kosztu kapitału k

g

n

*

– liczba okresów (lat)

26

Prof. Piotr Chrzan

Zdyskontowany okres zwrotu

jest to okres, po którym war-

tość bieżąca przepływów pieniężnych netto (CF

t

) przekroczy

po raz pierwszy zero.

Zdyskontowany okres zwrotu

jest to okres, po którym war-

tość bieżąca wpływów przekroczy po raz pierwszy wartość

bieżącą wydatków.

0

)

k

1

(

CF

)

k

(

NPV

0

)

k

1

(

CF

)

k

(

NPV

*

n

0

k

t

g

t

g

1

*

n

0

k

t

g

t

g

≥

+

=

<

+

=

∑

∑

=

−

−

=

−

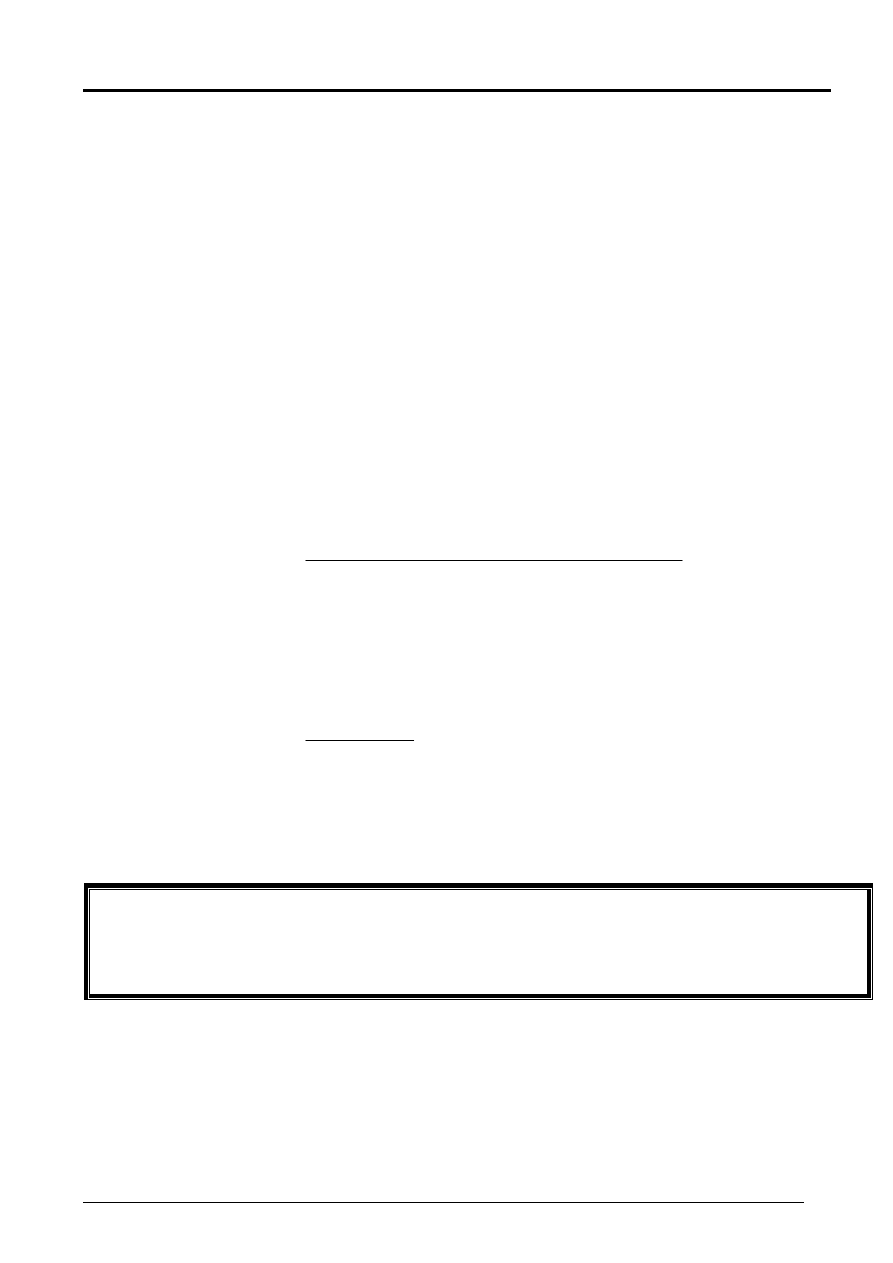

Przykład 9.

Wyznaczyć zdyskontowany okres zwrotu projektów inwesty-

cyjnych S i L z przykładu 7. Koszt kapitału k

g

= 10%.

Projekt S

Czas t

0

1

2

3

*

4

Przepływy CF

t

–1000 500 400 300 100

Zdyskontowane CF

t

–1000 455 331 225 68

Szereg skumulowany

DCF

t

–1000 –545 –214 11 79

27

Prof. Piotr Chrzan

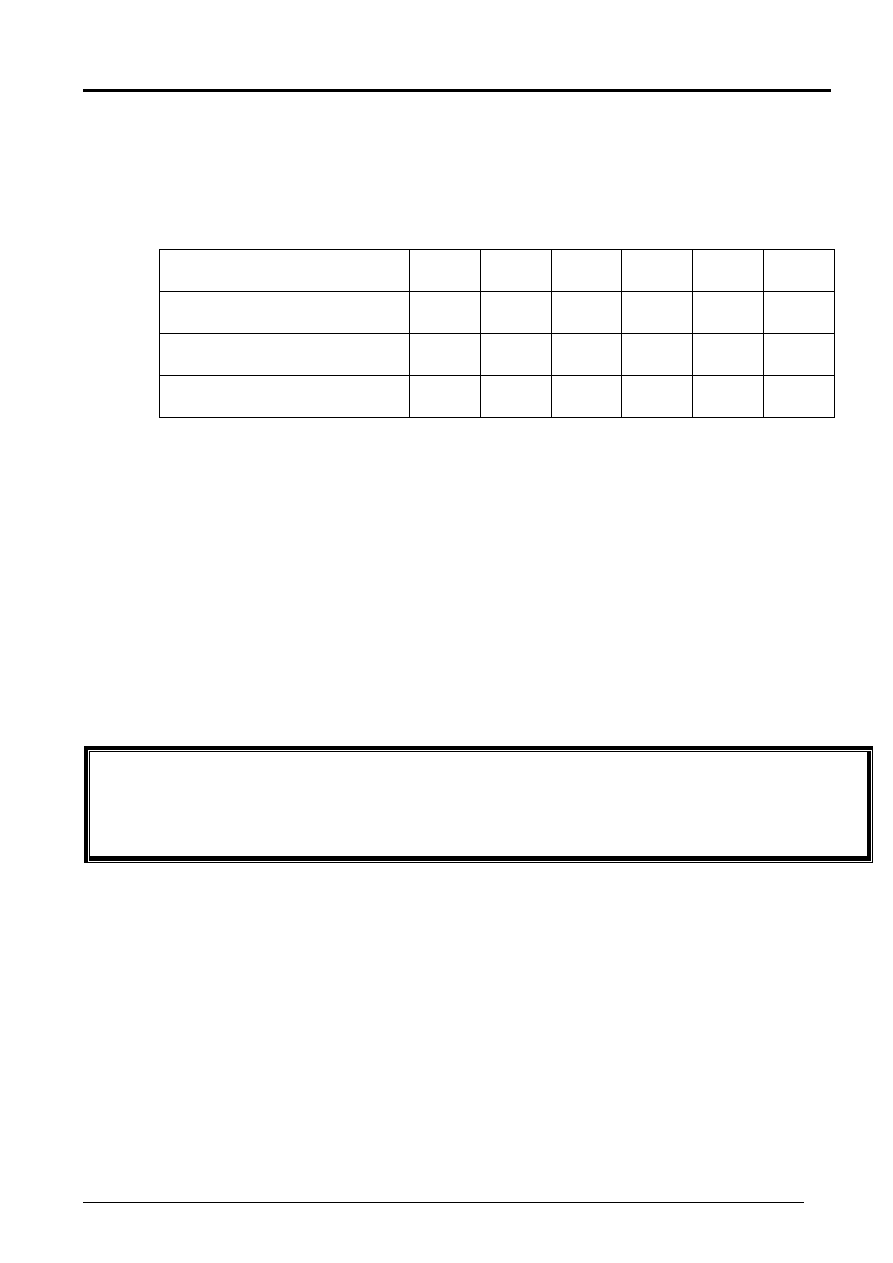

Projekt S – DPP = n

*

= 3 lata

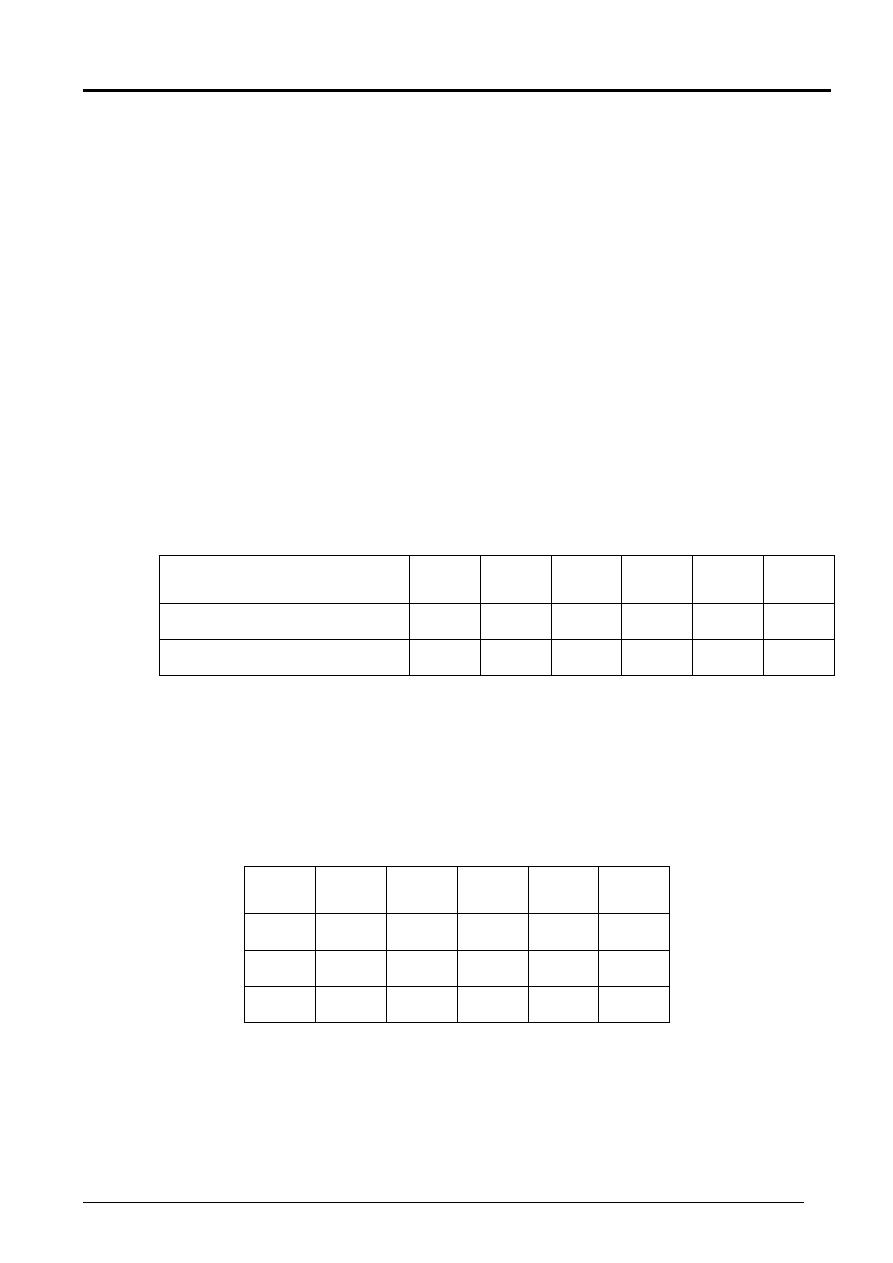

Projekt L

Czas

t 0 1 2 3

4

*

Przepływy CF

t

–1000 100 300 400 600

Zdyskontowane CF

t

–1000

91 248 301 410

Szereg skumulowany

DCF

t

–1000 –909 –661 -360 50

Projekt L – DPP = n

*

= 4 lata

DPP – dostarcza informacji jak długo fundusze będą zamro-

żone w projekcie (płynność projektu).

Kryterium 4. Minimum DPP

Z kilku rozważanych projektów inwestycyjnych najlepszy jest

ten, dla którego DPP przyjmuje wartość najmniejszą.

n

*

– DPP – miara ryzyka płynności projektu

Wady DPP

należy ustalić graniczną stopę kosztu kapitału k

g

preferuje projekty, które w krótkim okresie czasu osią-

gają dodatnie znaczne przepływy netto

+

t

CF

28

Prof. Piotr Chrzan

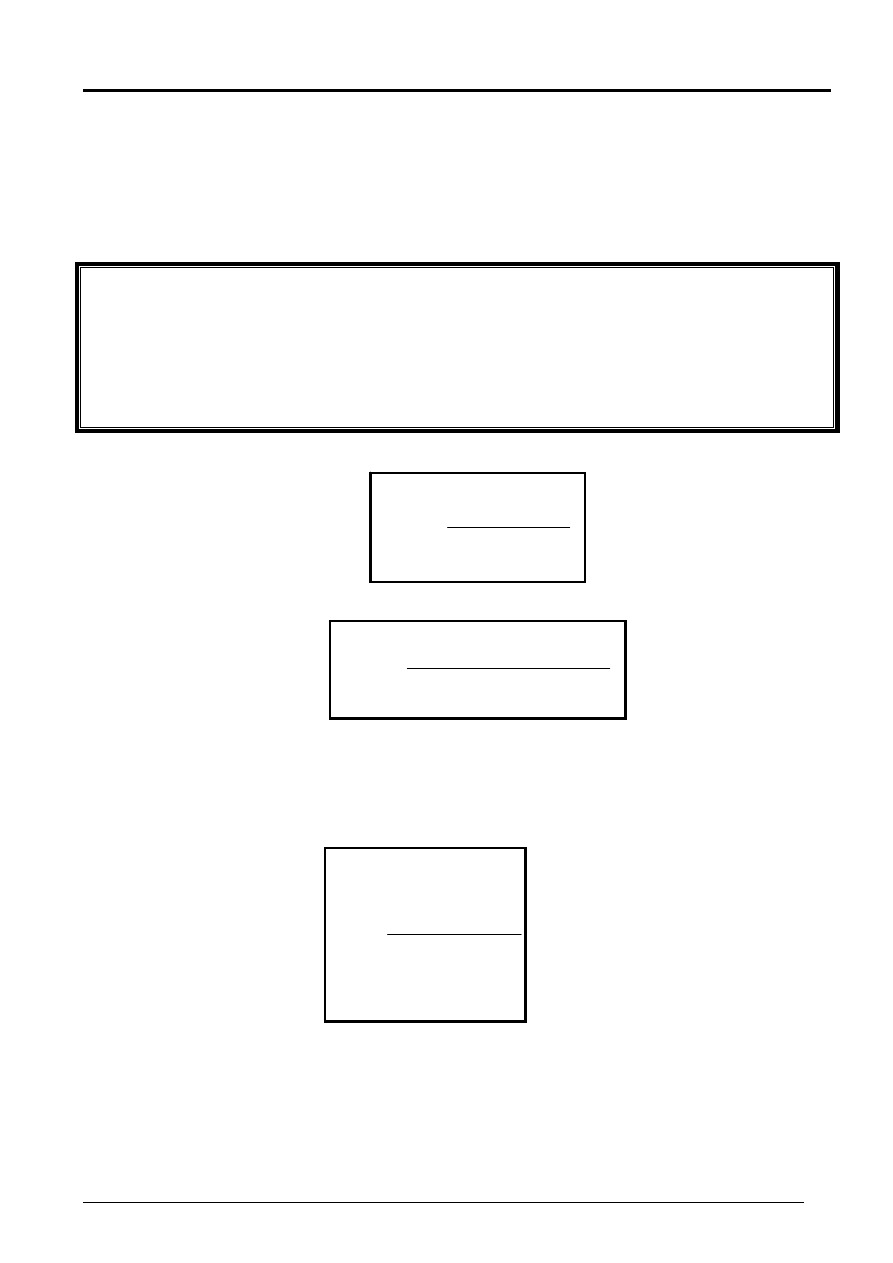

6. Wskaźnik rentowności inwestycji

Profitability Index –PI

Wskaźnik rentowności inwestycji

jest ilorazem wartości bie-

żącej dodatnich przepływów netto CF

+

do wartości bieżącej

ujemnych przepływów netto CF

–

.

)

CF

(

PV

)

CF

(

PV

PI

t

t

−

+

=

)

wydatków

(

PV

)

wplywów

(

PV

PI

=

PI – informuje o jednostkowej efektywności nakładów – ile

wpływów na jednostkę wydatków

∑

∑

=

−

=

+

⋅

⋅

=

n

0

t

t

t

t

n

0

t

t

v

CF

v

CF

PI

gdzie: v = (1 + k

g

)

-1

k

g

– koszt kapitału

PI – wskaźnik rentowności inwestycji

29

Prof. Piotr Chrzan

Jeżeli NPV

≥ 0

to

PI

≥ 1

PI

≥ 1 – projekt akceptujemy

PI < 1 – projekt odrzucamy

Przykład 10.

Wyznaczyć wskaźnik rentowności inwestycji projektu A z

przykładu 1. Koszt kapitału k

g

=10%

5

4

3

2

10

9

8

7

6

v

v

v

v

v

5

10

v

12

v

10

v

9

v

8

v

7

PI

+

+

+

+

+

+

+

+

+

=

v = (1+0,1)

-1

= 0,9090

2120

,

1

4272

,

17

12264

,

21

PI

≈

=

Kryterium 5. Maksimum PI

Z kilku rozważanych projektów inwestycyjnych najlepszy jest

ten, dla którego PI przyjmuje wartość największą.

30

Prof. Piotr Chrzan

7. Porównywanie projektów o różnych okresach

użytkowania

Koncepcja łańcucha zastępowań – wspólnego okresu użyt-

kowania

Założenie:

Projekt o krótszym okresie użytkowania może być

powtórzony tyle razy, ile trzeba, aby okresy użytkowania by-

ły takie same.

Przykład 11. Koncepcja łańcucha zastępowań

t 0 1 2 3

4

*

Projekt X CF

t

–25 16 16 – –

Projekt Y CF

t

–60 20 20 20 20

Koszt kapitału k

g

= 10%

NPV

X

= 27,69 < NPV

Y

= 33,97

Projekt :2X

t 0 1 2 3

4

*

CF

t

–25 16 16 0 0

CF

t

0 0 –25 16 16

–25 16 –9 16 16

NPV

2X

= 50,57 > NPV

Y

= 33,97

Ze względu na kryterium NPV „projektu 2X” jest bardziej

korzystny.

31

Prof. Piotr Chrzan

Wady koncepcji łańcucha zastępowań

zakłada się, że koszty odtworzeniowe sa stałe w czasie

nie uwzględnia się zmian technologicznych

Metoda równoważnej raty rocznej – nieskończony okres

użytkowania

1. Obliczyć NPV każdego projektu

2. Dla każdego projektu obliczyć stałą ratę PMT renty

płatnej w okresie użytkowania projektu, której wartość

bieżąca jest równa NPV projektu.

3. Dla każdego projektu obliczyć wartość bieżącą renty

nieskończonej

g

k

PMT

V

=

gdzie:

V – wartość bieżąca renty nieskończonej

PMT – stała rata renty płatnej w okresie użytkowania projektu

k

g

– koszt kapitału

Kryterium 5. Maksimum V (PMT)

Z kilku rozważanych projektów inwestycyjnych najlepszy jest

ten, dla którego V(PMT) przyjmuje wartość największą.

32

Prof. Piotr Chrzan

Przykład 12. Koncepcja równoważnej raty rocznej. Dane z

przykładu 11.

Projekt

X NPV

X

= PMT

X

1

,

0

|

2

a

91

,

15

74

,

1

69

,

27

PMT

X

=

=

Projekt

Y NPV

Y

= PMT

Y

1

,

0

|

4

a

72

,

10

17

,

3

97

,

33

PMT

Y

=

=

V

X

= 15,91/0,1=159,1

V

Y

= 10,72/0,1=107,2

Projekt X lepszy od projektu Y.

33

Wyszukiwarka

Podobne podstrony:

18 Metody dys cz1

18. Metody przybliżone rozwiązywania zadań optymalizacji dyskretnej I, pytania egzamin inżynierski A

18. Metody przybliżone rozwiązywania zadań optymalizacji dyskretnej II, pytania egzamin inżynierski

T.18 Metody wyznaczania cen za uslugi transportowe, Podstawy logistyki, Transport i spedycja

2009.12.18. Metody kształcenia

Wykład 18 Metody analityczne w terapii monitorowanej OK

18 strukr wyrazowych(1), metodyka pracy korekcyjno-kompensacyjnej

18 Skura P Metody

2008 Metody komputerowe dla inzynierow 20 D 2008 1 8 22 18 59id 26588 ppt

Gimnazjum kl I metodyk s 015 18 kat1 (1)

18 EW ZEW Osordek Metodyczny do metody Johna

metodyka 18.11.2010, STUDIA, na studia, metodyka

18(45) Metody tworzenia systemów informatycznychid 17860 ppt

2008 Metody komputerowe dla inzynierow 18 D 2008 1 8 22 16 21id 26586 ppt

Metoda 18 struktur wyrazowych, terapia pedagogiczna, Metodyka zajęć korekcyjno- kompensacyjnych dzie

więcej podobnych podstron