BANKOWO

-

WPROWADZENIE

Dr Adam Barembruch

4

2011-11-12

dr Adam Barembruch

AB

Obszary bankowo ci

5

Bankowo

detaliczna

• Osoby fizyczne

• Osoby zamo ne

• Mikroprzedsi biorst

wa

Bankowo

hipoteczna

Bankowo

korporacyjna

• Du e

przedsi biorstwa

rednie

przedsi biorstwa

• Ma e

przedsi biorstwa

Bankowo

inwestycyjna

dr Adam Barembruch

AB

Co to jest bankowo detaliczna?

6

Bankowo detaliczna

• Po yczanie

• Oszcz dzanie

• P atno ci

• Doradztwo finansowe

• Ubezpieczanie

Osoby fizyczne

Mikroprzedsi biorstwa

Osoby zamo ne

dr Adam Barembruch

AB

Cechy bankowo ci detalicznej

Cechy bankowo ci detalicznej:

pracoch onno ,

du o ma ych transakcji,

charakter lokalny (o wyborze banku decyduje geograficzna

blisko banku),

aba pozycja konsumenta

Szersze uj cie bankowo ci detalicznej obejmuje równie

mikrofirmy

Consumer finance, bancassurance, private banking

7

dr Adam Barembruch

AB

Segmentacja klientów detalicznych

8

Segmentacja klientów detalicznych

Osoby fizyczne

Klienci o przeci tnych

miesi cznych wp ywach na

rachunek bankowy (np. 2 tys.

otych) oraz niewielkich

rodkach pieni nych

zgromadzonych na rachunku

Mikroprzedsi biorstwa

Drobne firmy zatrudniaj ce do

9 osób

Osoby zamo ne (private

banking)

Klienci o wysokich

miesi cznych wp ywach na

rachunek bankowy (np. 10 tys.

otych) oraz du ych rodkach

pieni nych zgromadzonych na

rachunku bankowym (np. 200

tys. z otych)

dr Adam Barembruch

AB

Pozycjonowanie produktu w bankowo ci

detalicznej

9

Segmenty [dla kogo?]

Klient subprime

Klient masowy

Klient private

banking

Produkty [co?]

Kredyty

Produkty

rozliczeniowe

Produkty

oszcz dno ciowe

Produkty

ubezpieczeniowe

Dystrybucja [jak?]

Internet

Telefon

Placówka

Bankomat

Agent

dr Adam Barembruch

AB

Czynniki wp ywaj ce na bankowo

detaliczn

10

zmiany demograficzne

zjawisko przej cia demograficznego;

przej cie od spo ecze stwa z du

redni liczb urodzin, du

miertelno ci i

nisk redni d ugo ci ycia do spo ecze stwa o niskiej liczbie urodzin, niskiej

miertelno ci, i z du d ugo ci ycia

wzrost wykszta cenia klientów

wzrost bogactwa krajów rozwini tych

za amanie pa stwowych systemów ubezpiecze spo ecznych

rozwój konkurencyjnych dla banków funduszy instytucji parabankowych

rosn ce wymagania klientów

spadek lojalno ci klientów

wzrost sk onno ci do ryzyka

deregulacja i liberalizacja

rewolucja informacyjna

zmiany technologiczne

rozwój in ynierii finansowej

dr Adam Barembruch

AB

Czynniki wp ywaj ce na zmian modeli zarz dzania bankami LEAN BANKING – „odchudzanie”

przedsi biorstwa bankowego; w procesie tym wykorzystuje si wiele metod zarz dzania, z

których najwi ksze znaczenie maj :

11

• d ugoterminowe zlecenie pe nienia pewnych funkcji firmie zewn trznej

OUTSOURCING

• wydzielenie pewnej funkcji przedsi biorstwa za granic do pa stwa o ta szej sile

roboczej, np. informacyjne centra obs ugi klienta (call center)

OFFSHORING

• „odchudzanie” przedsi biorstwa z nadmiernych zasobów ludzkich

OUTPLACEMENT

• „produkcja, która daje coraz wi cej, u ywaj c coraz mniej – coraz mniej

ludzkiego umys u, mniej urz dze , mniej czasu i miejsca, d

c równocze nie

coraz bardziej do zaopatrzenia klientów w dok adnie to czego chc ”

LEAN PRODUCTION

• zmniejszanie si (kurczenie si ) rozmiarów przedsi biorstwa, przez eliminowanie

procesów zb dnych, b

ma o znacz cych dla g ównego celu przedsi biorstwa

DOWNSIZING

• ograniczanie szczebli zarz dzania w strukturze organizacyjnej przedsi biorstwa

DELAYERING

• „fundamentalne przemy lenie od nowa i radykalne przeprojektowanie procesów

w firmie, prowadz ce do prze omowej poprawy osi ganych wyników

REENGINEERING

dr Adam Barembruch

AB

Jakie s najwa niejsze trendy we

wspó czesnej bankowo ci detalicznej?

Outsourcing i wirtualizacja sprzeda y produktów bankowych

Wzrost roli instytucji spoza sektora bankowego

SKOKi, po rednicy finansowi

Automatyzacja bankowo ci detalicznej

standaryzacja obs ugi klienta

automatyzacja procesów kredytowych

Dezintermediacja

(portale spo eczno ciowe, walutomat.pl )

Integracja rynku bankowo ci detalicznej w UE

Kryzys?

12

ASYMETRIA INFORMACJI I

ZAK ÓCENIA NA RYNKACH

FINANSOWYCH (KRYZYS)

Dr Adam Barembruch

dr Adam Barembruch

AB

Informacja i asymetria informacji

Na rynkach

doskonale

konkurencyjnych

nabywcy i

sprzedawcy s doskonale

poinformowani o jako ci dóbr

sprzedawanych na rynku oraz

innych aspektach zwi zanych

z przeprowadzeniem

transakcji

Rynki na których jedna lub

obie strony transakcji s

niedoinformowane nazywamy

rynkami z

niedoskona

informacj .

Rynki o niedoskona ej

informacji, gdzie jedna ze

stron transakcji jest lepiej

poinformowana od drugiej

nazywamy rynkami z

asymetryczn informacj

Asymetria informacji oznacza

sytuacj , w której

jeden

podmiot gospodarczy

posiada lepsz (tzn.

pe niejsz i dok adniejsz )

informacj na temat danego

dobra, ni inny podmiot.

Doskona a informacja

Asymetria informacji

dr Adam Barembruch

AB

Przyk ady asymetrii informacji

Nabywca polisy ubezpieczeniowej wie wi cej na

temat ryzyka danego zdarzenia ni sprzedawca.

ciciel u ywanego samochodu ma lepsz

wiedz na temat stanu swojego samochodu, ni

potencjalny nabywca.

W przypadku rynku finansowego asymetria mo e dotyczy

informacji na temat danego projektu inwestycyjnego (np.

zwi zanych z nim ryzyk), w tym charakterystyki podejmuj cego

go przedsi biorstwa (np. historii finansowej lub historii sp at

wcze niej zaci gni tych zobowi za ).

W przypadku rynku ubezpieczeniowego asymetria mo e dotyczy

charakterystyki przedmiotu ubezpieczenia (np. faktycznego stanu

zdrowia pacjenta w przypadku ubezpiecze zdrowotnych).

dr Adam Barembruch

AB

Nagrody Nobla

Za analiz rynków cechuj cych si asymetri informacji,

która wyst puje w sytuacji, gdy jedni uczestnicy rynku

maj lepsze informacje ni inni, trzej Amerykanie:

G. A. Ackerlof z Berkeley w Kalifornii,

A. M. Spence z Uniwersytetu Stanford

J.E. Stiglitz zwi zany z Uniwersytetem Columbia

otrzymali w 2001 r. Nagrody Nobla w dziedzinie ekonomii.

dr Adam Barembruch

AB

Wybrane wnioski laureatów Nagrody Nobla

Laureat

Wybrane wnioski z analiz i bada

G. A. Ackerlof (USA)

–

Analiza transakcji, gdy

sprzedawca u ywanego samochodu jest w sytuacji uprzywilejowanej wobec kupuj cego.

–

Udowadnia, i op aca si

aci pracownikom wynagrodzenie wy sze ni to, które wynika z równowagi rynkowej.

–

W zamian za wy sz od rynkowej p ac pracodawca kupuje wysokie kwalifikacje, a przede wszystkim lojalno

pracowników.

–

Wykazuje, e gospodarka rozwija si w sposób optymalny, gdy inflacja jest niska, ale wy sza ni "O". Wówczas

przedsi biorstwa mog atwiej dopasowywa koszty p ac do warunków, dyktowanych przez konkurencj .

–

Asymetria informacji pomi dzy d nikami i wierzycielami doprowadza do nag ych wzrostów bankowych stóp

procentowych.

A. M. Spence (USA)

–

Analiza problemu: jak w warunkach niepewnej informacji kupuj cy i sprzedaj cy (lub pracodawcy i pracobiorcy)

spotykaj si na rynku, w jaki sposób rozpoznaj atrybuty drugiej strony.

–

Lepiej poinformowani uczestnicy rynku umacniaj swoj pozycj rynkow poprzez kosztowne rozpowszechnianie

posiadanej wiedzy

.

–

Opracowane przez Spence’a metody wykorzystano do badania jak przedsi biorstwa mog

ywa dywidend do

informowania akcjonariuszy o swojej zyskowno ci.

J. E. Stiglitz (USA)

–

Badanie w jaki sposób gorzej poinformowani uczestnicy rynku sami zdobywaj informacje od lepiej poinformowanych.

–

Analiza zjawiska "pokusy nadu ycia" (moral hazard) pojawiaj cej si w sytuacji niepe nej informacji pomi dzy stronami

transakcji finansowych.

–

Gdy stopa procentowa ro nie ponad pewien racjonalny poziom kredytobiorcami staj si coraz mniej wiarygodne firmy.

–

Pokusa nadu ycia pojawia si wówczas, gdy zarówno bank, jak i kredytobiorca s przekonani, e istnieje instytucja,

która w statecznym rachunku obie strony uratuje.

dr Adam Barembruch

AB

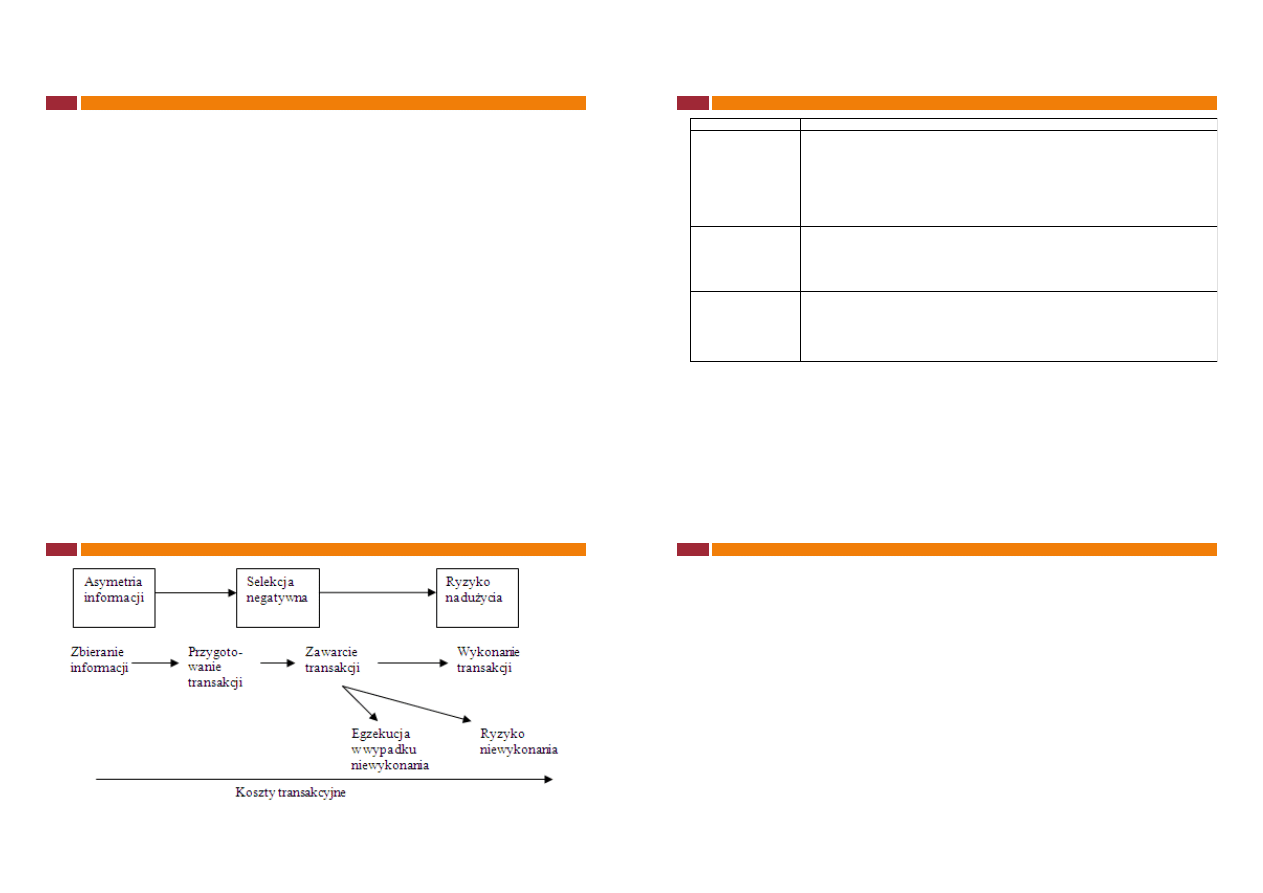

Asymetria informacji - schemat

dr Adam Barembruch

AB

Skutki asymetrii informacji

Negatywna selekcja

(ang. adverse selection) jest skutkiem asymetrii informacji

pojawiaj cym si przed udzieleniem finansowania.

W przypadku rynku kredytowego negatywna selekcja odnosi si do sytuacji, w której podniesienie

stopy procentowej przez banki prowadzi do pogorszenia si przeci tnej jako ci projektów

inwestycyjnych, o których finansowanie staraj si firmy

Pokusa nadu ycia

(ang. moral hazard) odnosi si do sytuacji, w której dwa podmioty

uzgadniaj warunki umowy, jednak w trakcie jej trwania jeden z podmiotów posiadaj cych

przewag informacyjn podejmuje dzia ania sprzeczne z t umow . Na rynku finansowym

polega na:

wykorzystaniu przez kredytobiorc rodków z kredytu na sfinansowanie projektów o wy szym

ryzyku i ni szej oczekiwanej stopie zwrotu, ni przewidziane w umowie zawartej z kredytodawc ;

og oszeniu niewyp acalno ci, nawet wtedy, gdy jest to zwi zane z poniesieniem pewnego kosztu

(np. braku mo liwo ci uzyskania kredytu w przysz ci) .

podejmowane w nadziei, e jego konsekwencje nie zostan poniesione ani przez decydentów ani

przez zarz dzan instytucj , gdy ewentualne straty pokryte zostan przez podmiot trzeci.

Kosztowna weryfikacja stanu faktycznego

Racjonowanie kredytu

dr Adam Barembruch

AB

Hazard moralny

to dzia anie na w asn korzy ale na ryzyko innych (nie tylko

na swoje ryzyko). To nie tylko pokusa nadu ycia.

Narasta gdy ludzie i instytucje nie ponosz konsekwencji swoich

dzia

Stymuluje do zachowa mniej ostro nych

Hazard moralny (ang. moral hazard) to jeden z coraz cz ciej

dyskutowanych problemów we wspó czesnych finansach.

Zdaniem wielu ekonomistów m.in. R. B. Myersona, laureata

Nagrody Nobla w dziedzinie ekonomii, „problem hazardu

moralnego w bankowo ci wydaje si by najwi ksz przyczyn

zawieruchy z 2008 r.” [Myerson, 2011].

dr Adam Barembruch

AB

Wymiary hazardu moralnego

w wietle etyki:

niemoralne zachowanie

w wietle ekonomii:

zak ócenie efektywnego dzia ania rynku (podobnie jak

monopole i asymetria informacji)

ogranicza strach (ryzyko) w biznesie stymulowanym przez

chciwo

im wi ksze ryzyko systemowe tym atwiejszy hazard moralny

i vice versa

dr Adam Barembruch

AB

Nowy wymiar ryzyka systemowego XXI

wieku

wi kszy zakres przedmiotowy:

od runu na kasy do braku zaufania na globalnych rynkach

kapita owych

wi kszy zakres podmiotowy:

banki depozytowe, inwestycyjne, parabanki, inne instytucje

finansowe (cross-sector)

wi kszy zakres terytorialny:

cross-border, jednolity rynek finansowy UE, holdingi

transgraniczne

wi ksza szybko :

rola informatyki, telekomunikacji i mediów

dr Adam Barembruch

AB

Przyk ady hazardu moralnego na rynkach

finansowych

akordowy system sprzeda y

, bez udzia u brokerów i

sprzedawców w ryzyku kredytowym

nieuczciwa konkurencja

polegaj ca na omijaniu

bezpiecznych regu polityki kredytowej

sekurytyzacja, transfer ryzyka

, omijanie regulacji

ostro no ciowych

system wynagradzania agencji ratingowych

, brak

przejrzysto ci i nadzoru

audytorzy op acani przez audytowanych

kontrakty mened erskie,

zarz dzanie warto ci w krótkim

okresie czasu

finansowanie

„bankrutuj cych” pa stw

refinansowanie przez banki centralne

„hazardzistów”

dr Adam Barembruch

AB

Inne skutki asymetrii informacji

Kosztowna weryfikacja stanu faktycznego

(ang. costly state verification)

odnosi si ona do sytuacji, w której asymetria informacji dotyczy

faktycznego zwrotu z finansowanej inwestycji: kredytobiorca posiada t

informacj , za dla kredytodawcy jej uzyskanie wi e si z

przeprowadzeniem kontroli i poniesieniem pewnego kosztu. Je li wysoko

sp aty jest uzale niona od zwrotu z inwestycji, kredytobiorca b dzie stara

si zani

raportowane wielko ci w stosunku do stanu faktycznego, o ile

umo liwi to unikni cie sp aty.

Ka dy z opisanych powy ej problemów mo e prowadzi do tzw.

racjonowania kredytu

(ang. credit rationing), czyli sytuacji w której banki

ograniczaj wielko finansowania oferowanego przedsi biorstwu bez

wzgl du na poziom stopy procentowej, który jest ono w stanie zap aci .

Skala racjonowania jest tym wi ksza, im wi kszy jest zakres asymetrii

informacji

dr Adam Barembruch

AB

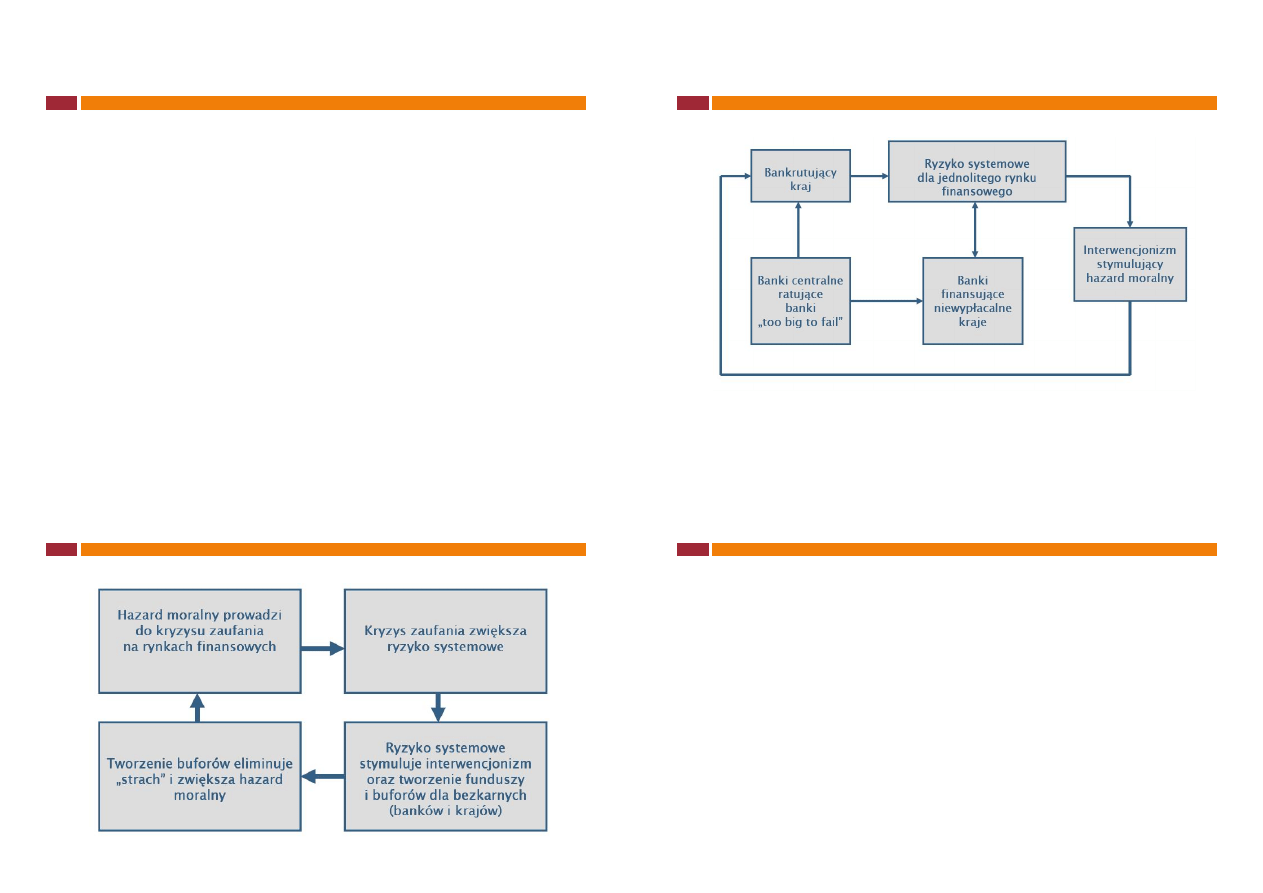

Kto zap aci za hazard moralny na rynku

finansowym?

dr Adam Barembruch

AB

Mechanizm rozprzestrzeniania hazardu

moralnego

dr Adam Barembruch

AB

Czy problem pokusy nadu ycia mo e by

skutecznie rozwi zany?

. R.M. Myerson analizowa zjawisko hazardu moralnego w odniesienie do banków.

Jego zdaniem „wystarczy bankierom zapewnia bardzo du e premie, które

otrzymaj na ko cu swojej kariery zawodowej, je li ich inwestycje b

udane.

Wysoko nagród dla bankierów powinna by taka, by bardziej op aca o si im by

uczciwymi i skutecznymi ni powierzone im pieni dze defraudowa ”. Jego

zdaniem je li zapewnimy bankierom d ugotrwa e kariery ze wietnie zaplanowan

cie

rozwoju, na ko cu której b dzie b yszcze wysoka nagroda, pokusa

nadu ycia zmaleje do nik ych rozmiarów. Te pieni dze po prostu b

motywowa

ich, by dobrze kontrolowali swoje inwestycje. [R. B. Myerson, 2011].

Zdaniem autora podobny mechanizm wynagradzania mo na by zastosowa w

odniesieniu do po redników finansowych. Zmodyfikowanie systemu

wynagradzania po redników finansowych, rezygnacja z czystego prowizyjnego

wynagrodzenia na rzecz formy mieszanej, z roz on w czasie p atno ci

mog oby w wyra ny sposób przyczyni si do ograniczenia zjawiska moral hazard

Problem ten autor analizuje w opracowaniu: Systemy wynagradzania po redników

finansowych – teoria i praktyka, artyku przygotowany na III Mi dzynarodow

Konferencj Naukow pt. Paradygmaty w naukach o zarz dzaniu, (w druku).

dr Adam Barembruch

AB

Relacja agencji na rynku po rednictwa

finansowego

ZWI ZEK AGENCYJNY – CEL I ISTOTA ZALE NO CI

Kontrakt w ramach którego pryncypa anga uje inn

osob

(agenta) do

wykonywania us ug w jego imieniu i deleguje cz

uprawnie decyzyjnych

Uzyskanie mo liwie najwi kszej skuteczno ci realizacji interesów pryncypa a

Kluczowy zwi zek agencyjny na gruncie przedsi biorstwa:

CICIEL (pryncypa ) – MENED ER (agent)

ÓWNY PROBLEM – OGRANICZENIE ZWI ZKU

Ró nice mi dzy celami pryncypa a i agenta (oportunizm agenta)

Wyst puj ca mi dzy nimi asymetria informacji

KOSZTY AGENCJI

Koszty ponoszone przez pryncypa a w celu kontrolowania agenta

Koszty ponoszone przez agenta w celu wzbudzenia zaufania pryncypa a

Koszty alternatywne ponoszone przez pryncypa a (koszty utraconych korzy ci)

BANKOWO

ELEKTRONICZNA

Dr Adam Barembruch

29

2011-11-12

dr Adam Barembruch

AB

Istota bankowo ci elektronicznej

30

Forma us ug oferowana przez banki, polegaj ca na umo liwieniu klientowi dost pu do jego

rachunku za po rednictwem urz dze i kana ów elektronicznych:

Komputera i internetu

Home banking,

bankowo

internetowa

Telefonu

Bankowo

telefoniczna

Automat (IVR - Interactive voice response)

Call Center

Sms

Bankowo internetowa przez telefon

Bankomatu/kiosku

Bankowo

terminalowa

dr Adam Barembruch

AB

Etapy wykorzystywania internetu w

bankowo ci

31

ETAP I

PREZENTACJA BANKU

• informacje o banku

• oferta banku

• mapy bankomatów

• mapy oddzia ów

• kursy walut

• e-mail

ETAP II

• INTERAKCJA

• Z U YTKOWNIKIEM

• kalkulatory

• wyszukiwarka

• sprawdzenie stanu konta

• wniosek on-line

ETAP III

• PE NY ZAKRES US UG

• INTERNETOWYCH

• zlecenia sta e

• dokonywanie przelewów

• zak adanie i likwidowanie

• lokat

• p atno ci

Bierne wykorzystanie

internetu

Interakcja z klientem

dr Adam Barembruch

AB

Formy organizacyjne bankowo

internetowej

Bankowo internetowa w czystej formie (bank bez

placówek bankowych),

bank oferuje kana dystrybucji zintegrowany z innymi

kana ami sprzeda y klientom us ugi poprzez telefon,

internet, bankomaty

Bankowo internetowa jako kana dystrybucji.

Bankowo internetowa zazwyczaj nie istnieje samodzielnie lecz jest

elementem polityki dystrybucyjnej banku i uzupe nia si z innymi

kana ami.

32

dr Adam Barembruch

AB

Zalety bankowo ci internetowej

Internet pozwala rozszerzy zakres

dzia ania banku

bez konieczno ci

budowy nowych placówek

bankowych

(banki mog poprzez sie pozyska

klientów maj cych miejsce

zamieszkania setki kilometrów od

placówek bankowych)

Sie pozwala bankom

zredukowa

koszty

(koszt transakcji w internecie

w porównaniu z t sam transakcj

w placówce bankowej jest

wielokrotnie mniejszy)

Atrakcyjniejsze w porównaniu z

tradycyjn bankowo ci op aty,

prowizje, oprocentowanie

Wzrost satysfakcji klienta

- „drzwi”

banków internetowych s otwarte 24

godziny na dob przez 7 dni w

tygodniu

Indywidualizacja oferty i obs ugi

klienta

(klient, który kontaktuje si z

bankiem poprzez internet zostawia

tam du o danych o swoich

preferencjach i stylu ycia)

33

Dla Banku

Dla Klienta

PIENI DZ I STOPY

PROCENTOWE

Dr Adam Barembruch

34

2011-11-12

dr Adam Barembruch

AB

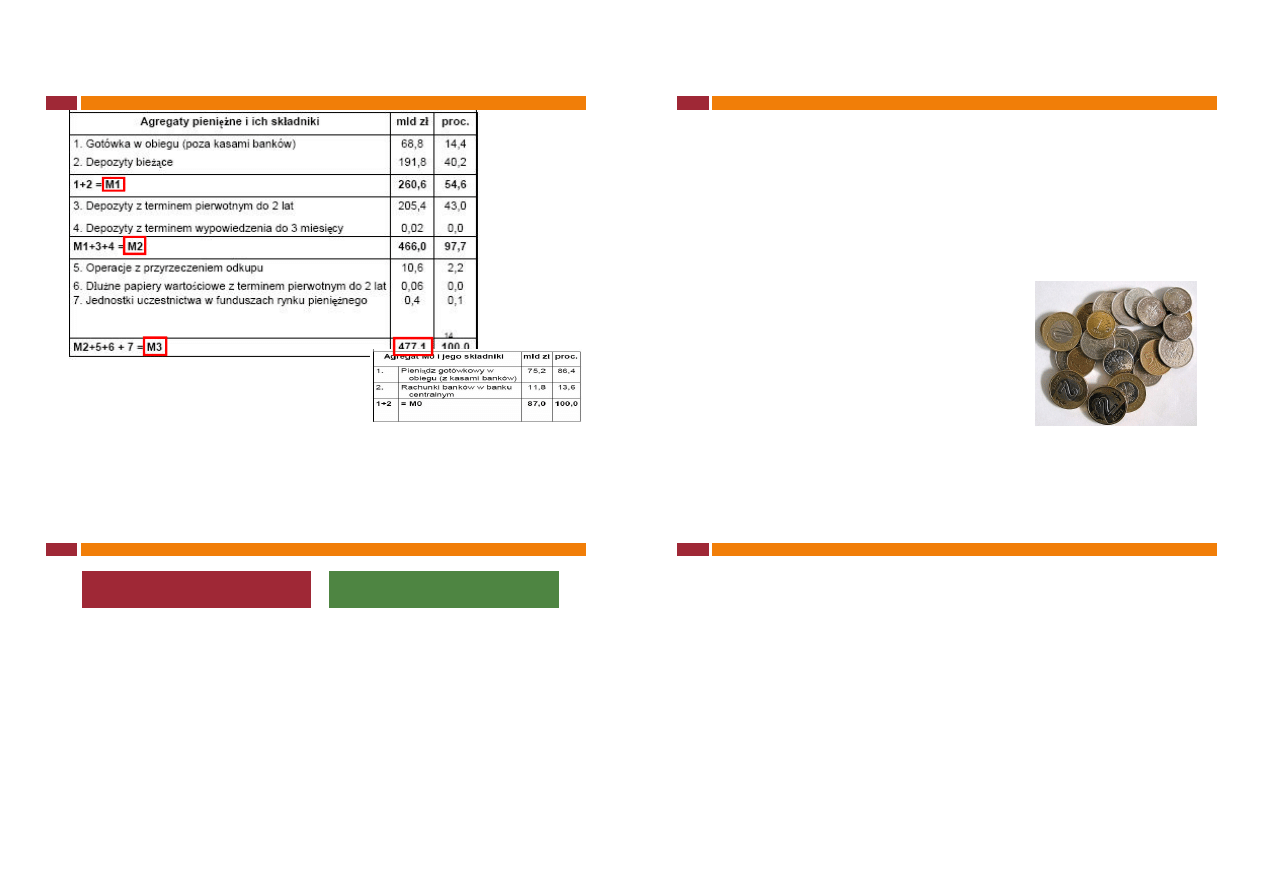

Definicja pieni dza

35

Funkcjonalna

Statystyczna

• M0 (baza monetarna) - rezerwy obowi zkowe

banków komercyjnych, rezerwy nadwy kowe

banków komercyjnych, obieg pieni dza

gotówkowego

• M1 - baza monetarna i depozyty na danie w

bankach komercyjnych

• M2 - M1 i depozyty krótkoterminowe w bankach

komercyjnych

• M3 - M2 oraz depozyty rednio- i d ugoterminowe

w bankach komercyjnych

• L (M4) - agregat ogólnej p ynno ci gospodarki -

M3 oraz papiery warto ciowe i dokumenty

handlowe

• Miernik warto ci

rodek wymiany

rodek p atniczy

rodek tezauryzacji

• Pieni dz wiatowy

(je li cztery pierwsze funkcje wype nia w kraju i za

granic )

CECHY PIENI DZA

• Podzielno

• Trwa

• Rzadko

• Jednorodno

dr Adam Barembruch

AB

Struktura obiegu pieni dza w Polsce w

2006 r.

36

dr Adam Barembruch

AB

Ewolucja pieni dza

37

Pieni dz towarowy

Dobra konsumpcyjne i produkcyjne powszechnego u ytku

Sól, bursztyn, byd o, miód, zbo e, muszelki, koraliki, siekiery, no e, papierosy,

Metale

Zwyk e ( elazo, cyna, mied )

Szlachetne (srebro, z oto)

Du a warto u ytkowa, atwo transportu, przechowywania, podzielno , trwa

,

Pieni dz kruszcowy (wa ony, liczony)

Pieni dz papierowy

weksle handlowe (W ochy XII w), kwity depozytowe (Anglia XVIII w.), skarbowy pieni dz

papierowy, banknoty

Pieni dz bezgotówkowy + pieni dz elektroniczny

Polimetalizm – system pieni ny, w którym rol pieni dza pe ni o wiele metali

Bimetalizm – system dwukruszcowy

Monometalizm

Bilon, Moneta

Surogaty pieni dza?

dr Adam Barembruch

AB

Pieni dz elektroniczny

Pieni dz elektroniczny:

jest to instrument przedp acony

umo liwia niskokwotowe transakcje

rodki pieni ne przechowywane s

na urz dzeniu elektronicznym:

na mikroprocesorze umieszczonym

na karcie plastikowej

na specjalistycznym oprogramowaniu

elektroniczny zapis warto ci

pieni nej istniej cy w urz dzeniu

technicznym, który mo e by

szeroko stosowany do dokonywania

atno ci na rzecz podmiotów

innych ni emitent, bez potrzeby

anga owania rachunków

bankowych, funkcjonuj cy jako

op acony z góry (przedp acony)

instrument na okaziciela

38

Definicja wed ug Banku Rozrachunków

Mi dzynarodowych (BIS)

Definicja wed ug Europejskiego

Banku Centralnego (ECB)

dr Adam Barembruch

AB

Rodzaje pieni dza elektronicznego

39

Bazuj cy na technologii kart procesorowych tzw.

elektroniczna portmonetka

lub wielofunkcyjne karty przedp acone (ang. electronic purse, multipurpose

prepaid card)

wyst puje w formie oddzielnej karty lub jest umieszczona na karcie wraz z

innymi aplikacjami

Klient p aci za kart przed jej otrzymaniem

W momencie p acenia warto pieni na jest redukowana

Sprawdzenie zawarto ci nast puje za pomoc czytnika

Istnieje mo liwo „do adowania” karty

Wykorzystuj cy specjalistyczne oprogramowanie tzw.

pieni dz sieciowy

(ang. network based, sofware based product)

atno dokonywana jest na odleg

Do transakcji wykorzystuje si specjalistyczne oprogramowanie lub sie (np.

Internet)

Jest g ównie substytutem dla kart p atniczych

Gwarantuje wi ksze bezpiecze stwo ni inne instrumenty p atnicze

wykorzystuj ce sie

INDEKSY I KURS

WALUTOWY

40

2011-11-12

dr Adam Barembruch

AB

Poj cia

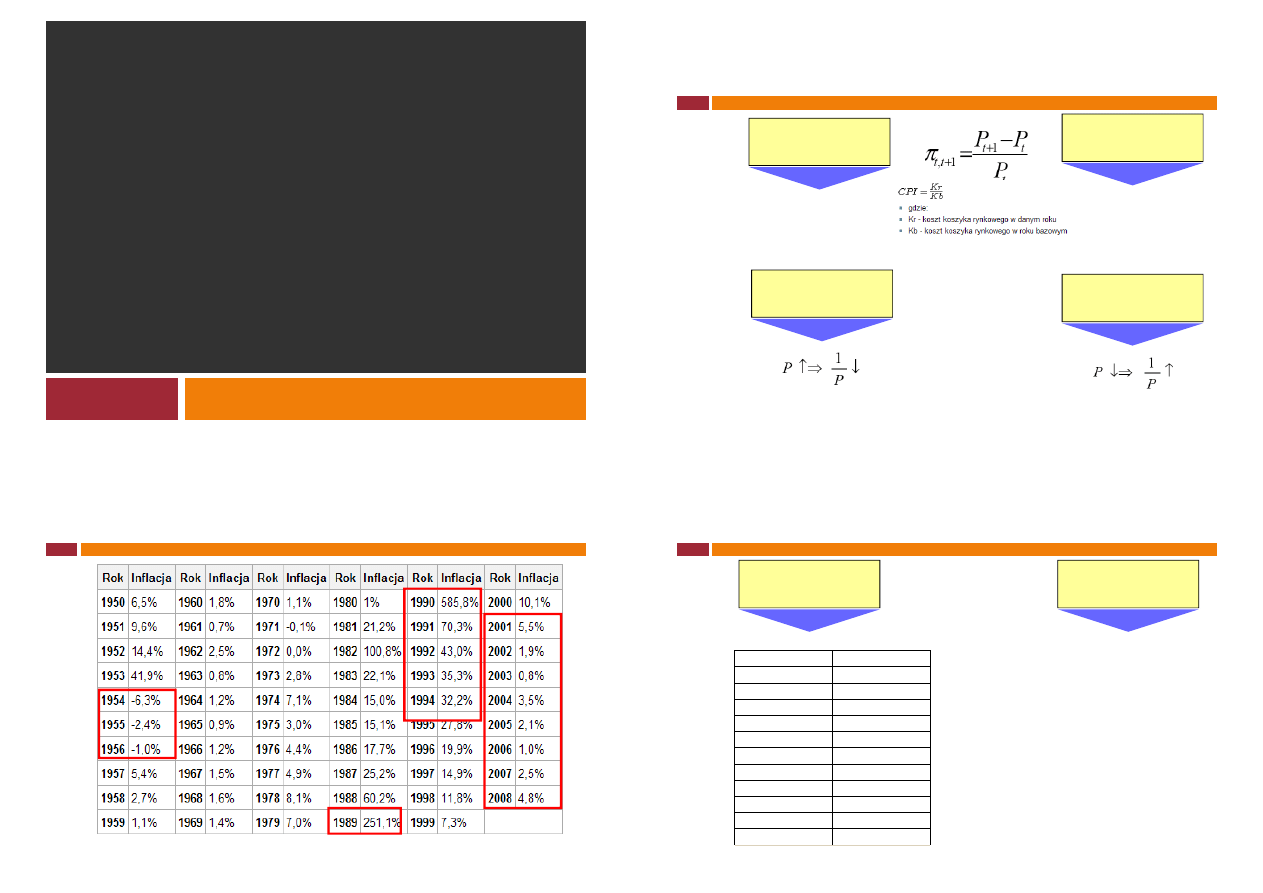

41

Inflacja

Deflacja

Deprecjacja

Aprecjacja

dr Adam Barembruch

AB

Inflacja w Polsce w latach 1950-2008

42

dr Adam Barembruch

AB

Poj cia

43

Dewaluacja

Rewaluacja

Data wprowadzenia

Wska nik (%)

14.10.1991

1,8

27.08.1993

1,6

13.09.1994

1,5

30.11.1994

1,4

16.02.1995

1,2

08.01.1996

1,0

26.02.1998

0,8

17.07.1998

0,65

10.09.1998

0,5

25.03.1999

0,3

11.04.2000

-

Wska niki miesi cznej dewaluacji w latach 90-tych

„kurs dolara podwy szono”

USD/PLN = 2,8 do USD/PLN = 3, 0!!!!

PLN/USD = 1/2,8 > USD/PLN = 1/3, 0

„kurs z otego obni ono”

dr Adam Barembruch

AB

Kwotowanie walut w Polsce

wyra enie w danym kraju waluty

obcej w jednostkach monetarnych

waluty krajowej,

np. USD/PLN w Polsce

wyra enie w danym kraju waluty

krajowej w jednostkach

monetarnych waluty obcej,

np. PLN/USD w Polsce

44

Kwotowanie bezpo rednie

Kwotowanie po rednie

dr Adam Barembruch

AB

Waluta bazowa i waluta kwotowana

45

Walut bazow jest pierwsza waluta w kwotowaniu,

natomiast druga jest walut kwotowan (zmienn ).

EUR/USD – EUR jest walut bazow , a USD walut kwotowan .

PLN/USD – PLN jest walut bazow , a USD walut kwotowan .

Kurs walutowy informuje, za ile bank/dealer jest sk onny

kupi lub sprzeda walut bazow za walut kwotowan .

USD/ PLN = 3,9260 / 3,9275

3,9260 to kurs kupna waluty bazowej (USD) za walut

kwotowan (PLN) przez bank – BID

3,9275 to kurs sprzeda y waluty bazowej (USD) za walut

kwotowan (PLN) przez bank - OFFER

dr Adam Barembruch

AB

Czytanie kursów walutowych

46

1.

Otrzyma dwustronne kursy USD oraz GBP wobec walut kwotowanych przez 6 kreatorów rynku.

Jako u ytkownik rynku musisz zidentyfikowa najlepszy dost pny kurs:

GBP / USD

Dealer A 1,8905 / 15

Dealer B 1,8907 / 17

Dealer C 1,8900 / 10

Dealer D 1,8902 / 12

Dealer E 1,8903 / 13

Dealer F 1,8906 / 13

Któremu dealerowi sprzeda by GBP?

Któremu dealerowi sprzeda by USD?

1.

USD / JPY

Dealer A 102,95 / 10

Dealer B 102,90 / 05

Dealer C 102,93 / 08

Dealer D 102, 92 / 07

Dealer E 102,89 / 04

Dealer F 102,91 / 06

Któremu dealerowi sprzeda by USD?

Któremu dealerowi sprzeda by JPY?

dr Adam Barembruch

AB

Pytania problemowe i zadania…

47

1.

USD / CHF

Dealer A 1,1422 / 32

Dealer B 1,1420 / 30

Dealer C 1,1424 / 34

Dealer D 1,1419 / 29

Dealer E 1,1426 / 36

Dealer F 1,1423 / 33

Od którego dealera kupi by USD?

Od którego dealera kupi by CHF?

1.

GBP / USD

Dealer A 1,8905 / 15

Dealer B 1,8907 / 17

Dealer C 1,8900 / 10

Dealer D 1,8902 / 12

Dealer E 1,8903 / 13

Dealer F 1,8906 / 16

Od którego dealera kupi by GBP?

Od którego dealera kupi by USD?

dr Adam Barembruch

AB

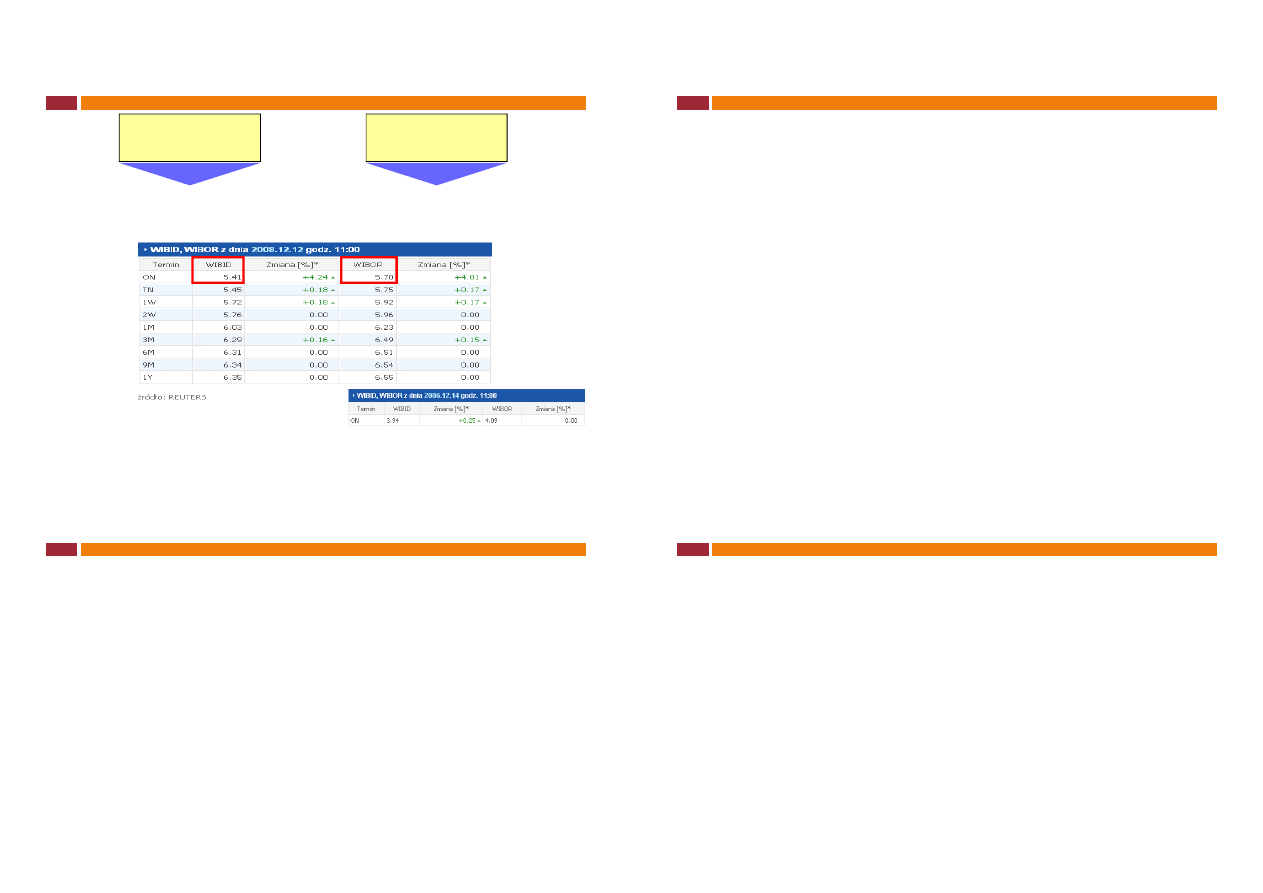

Indeksy

48

WIBOR

WIBID

WIBID (warsaw interbank bid rate) - roczna stopa procentowa jak banki zap ac za

rodki przyj te w depozyt

od innych

banków, ustalane o godz 11:00,

WIBOR (warsaw interbank offered rate) - oprocentowanie po jakim

banki udziel po yczek

innym bankom, ustalane o

godz 11:00,

dr Adam Barembruch

AB

Rodzaje transakcji jednodniowych

49

O/N — overnight

to termin jednodniowy Bank po yczaj cy pieni dze otrzymuje je w dniu

zawarcia transakcji, a zwraca w nast pnym dniu roboczym. Te transakcje s

bardzo popularne, a ceny lokat podlegaj znacznym wahaniom. (Dni wolne od

pracy s na rynku „martwe"), najmniej fortunnym dniem zaci gni cia po yczki

O/N jest pi tek, poniewa rodki otrzymuje si na 1 dzie a p aci

oprocentowanie za 3 dni

T/N — tom/next

zawierane na jeden dzie , ale pieni dze docieraj do banku bior cego

depozyt nast pnego dnia po transakcji, zwracane s natomiast w kolejnym

dniu roboczym,

S/N— spot/next

dotyczy transakcji jednodniowych, ale bank daj cy lokat przekazuje pieni dze

dopiero w drugim dniu roboczym po zawarciu umowy, a zwrotu domaga si

nast pnego dnia roboczego,

dr Adam Barembruch

AB

Funkcje rynku lokat mi dzybankowych

50

zarz dzanie p ynno ci

jest cz sto wykorzystywanym ród em finansowania

wzrostu akcji kredytowej

( uniezale nia akcj kredytow od wielko ci depozytów, tzw.

Pewne ród o finansowania akcji kredytowej

jest wykorzystywany jako ród o surowców potrzebnych

do wytwarzania przez banki klasycznych instrumentów

terminowych

ród o finansowania krótkoterminowych operacji

arbitra owych i spekulacyjnych

dr Adam Barembruch

AB

Spread na rynku mi dzybankowym

51

Symptomem zwi kszania si p ynno ci rynku s zw aj ce si

spready, czyli mniejsza rozpi to mi dzy stopami oprocentowania,

które banki oferuj przyjmuj c depozyty, oraz stopami

oprocentowania, których banki daj udzielaj c po yczek.

Spread na rynku mi dzybankowym odzwierciedla koszty

zarz dzania p ynno ci .

Im szerszy spread, tym relatywnie wi ksze koszty zaci gania

krótkoterminowych po yczek w porównaniu z dochodami, jakie daje

lokowanie rodków na rynku.

Lokaty mi dzybankowe s wtórnym ród em finansowego zasilania

banków.

dr Adam Barembruch

AB

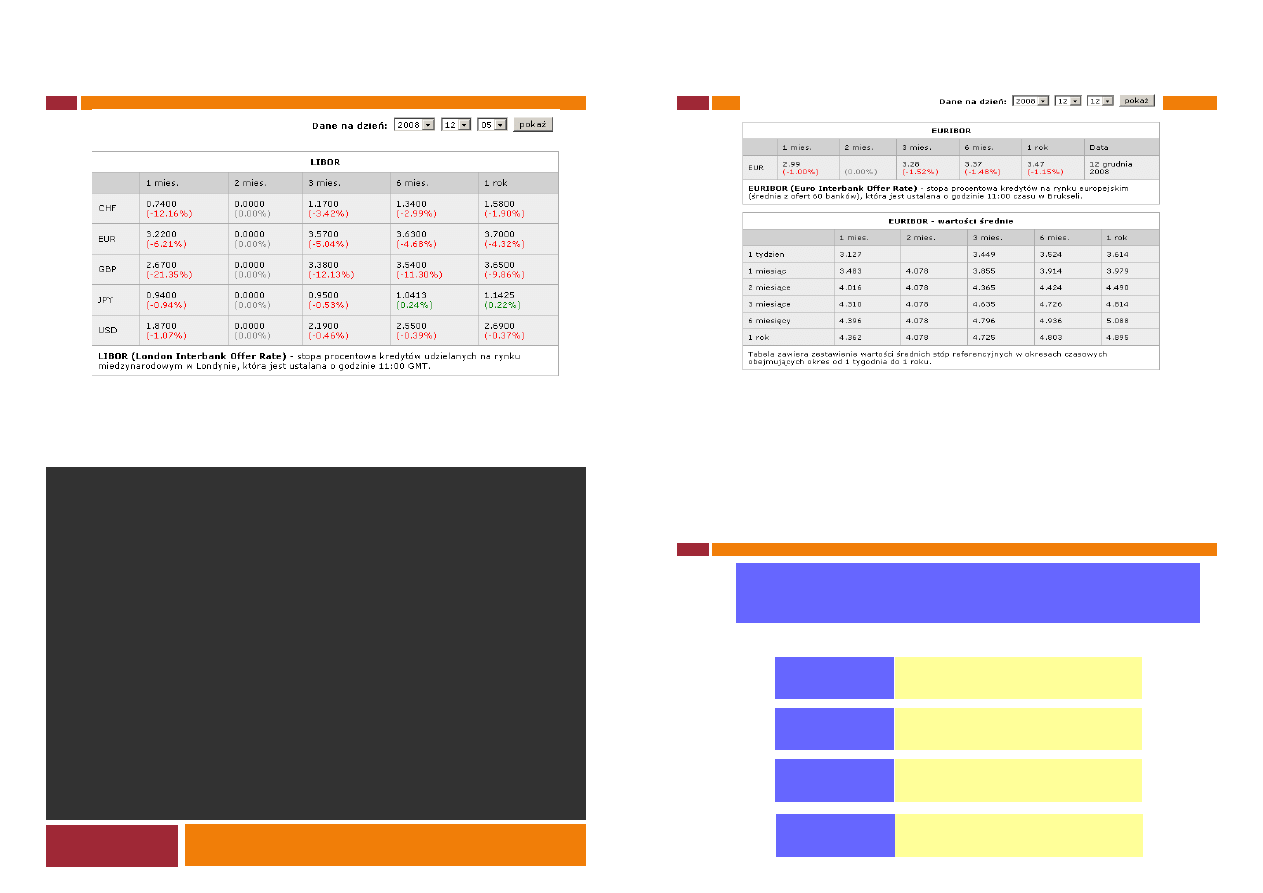

LIBOR

52

LIBOR (ang. London Interbank Offered Rate) -

stopa procentowa kredytów oferowanych na rynku mi dzybankowym w

Londynie przez 4 g ówne banki:

Bankers Trust, Bank of Tokyo, Barclays i National Westminster. Jest ustalana o godzinie

11:00 GMT. Stanowi bazow stop procentow dla ustalania oprocentowania kredytów i depozytów na rynku

mi dzybankowym

dr Adam Barembruch

AB

EURIBOR

53

EURIBOR (ang. Euro Interbank Offered Rate) -

stopa procentowa kredytów w strefie euro oferowanych przez jeden bank

innemu bankowi. Jest to rednie notowanie z 57 najwi kszych banków strefy euro

- ustalane przez FBE - Federation

Bancaire de L'Union Europeenne w Brukseli

SYSTEMY WALUTOWE

Dr Adam Barembruch

2011-11-12

54

dr Adam Barembruch

AB

Historia mi dzynarodowych systemów

walutowych

55

System waluty z otej

1870-1914

System waluty sztabowo - z otej

1914-1939

System z Bretton - Woods

1944-1971

System waluty kierowanej

1971

Zestaw zasad, norm wymiany, narz dzi regulacyjnych i instytucji maj cych na celu

zapewnienie swobodnego transferu si y nabywczej mi dzy obszarami walutowymi,

na których cyrkuluj odr bne waluty

dr Adam Barembruch

AB

System waluty z otej

(1870 - 1914)

56

Emisja banknotów by a podporz dkowana wymogowi pokrycia rezerwami z ota

Wszystkie waluty wchodz ce do tego systemu mia y ustalony

parytet w z ocie

, a

banki centralne poszczególnych krajów zobowi zywa y si do zamiany po

ustalonym parytecie ka dej ilo ci pieni dza na kruszec

Kursy wzajemne walut np. funta do rubla, wynika y z podzielenia ich parytetów w z ocie

Dany kraj nie móg arbitralnie, wbrew rynkowi ustali parytetu wymiennego wi kszego,

ni by o to mo liwe ze wzgl du na ilo posiadanego z ota

Istnia a pe na swoboda wywozu i przywozu z ota w skali mi dzynarodowej

Automatyzm z ota

– gdy tylko parytet danej waluty by zawy ony lub zani ony,

wiatowy rynek walutowy korygowa odchylenia

Najwi cej korzy ci z tego systemu odnosi a

Wielka Brytania

, poniewa posiada a

najwi ksze zasoby z ota, a funt szterling by g ówna walut rozlicze

mi dzynarodowych

Wybuch I wojny wiatowej zmusi rz dy do emisji pieni dza bez pokrycia w z ocie

Zaleta: Sta e kursy walut

Wada: ograniczone zasobu z ota

dr Adam Barembruch

AB

System waluty sztabowo – z otej

(1914 – 1939)

57

Polega na wymianie pieni dza na z oto, jednak nie

ka dej ilo ci, ale tylko wi kszych kwot (równowa nych

warto ci sztabek z ota)

Sztabka z ota – regularna bry a czystego (99,99%) z ota kszta tu

zbli onego do prostopad cianu, najcz ciej o wadze 1 uncji

jubilerskiej troja skiej (31,1 gramów).

Podokresy

Okres po I wojnie wiatowej – próby powrotu do systemu

waluty z otej

Wielki kryzys – za amywanie si standardu z ota

dr Adam Barembruch

AB

System z Bretton Woods

(1944 – 1971

58

Za enie – sztywne kursy walutowe, kursy mia y by sztywne wzgl dem siebie a

nie wzgl dem z ota

Zerwanie z wymienialno ci na z oto z wyj tkiem USA

Dolar ameryka ski sta si „kotwic ” dla innych walut i utrzymania nowego

systemu

„

teoretycznie ka dy kraj powinien broni sztywnego kursu swojej waluty wzgl dem

pozosta ych walut – w praktyce, wszyscy upro cili zadanie, pilnuj c sztywnego

kursu wobec dolara”

„Opierano si na za eniu, e skoro kurs funta do dolara b dzie sztywny, i kurs franka

wobec dolara b dzie sztywny, to kurs franka do funta b dzie sztywny”

GBP/USD – sztywny

FRF/USD – sztywny

GBP/FRF – te sztywny

Skutek – uprzywilejowana pozycja dolara, a nast pnie niekontrolowana emisja

1950 – udzia dolara w rezerwach walutowych wszystkich krajów na wiecie wynosi 69%

1960 – 63 %

dr Adam Barembruch

AB

System wielodewizowy – po 1974 roku

59

bezpo rednim nast pstwem rozpadu systemu z Bretton Woods by o

odej cie od kursów sta ych i wprowadzenie przez wi kszo krajów

ograniczonych kursów p ynnych

proces ten przekszta ci si w dzia ania daj ce podstawy nowego

mi dzynarodowego systemu walutowego

zniesiono oficjalnie sta e kursy walutowe (sztywne kursy walutowe)

kraje zyska y swobod wyboru regu kursowych (kreowanie rynków zmiennych

kursów walutowych), lecz zosta a narzucona konieczno prowadzenia polityki

kursowej zgodnie z celami MFW, którego upowa niono do nadzorowania

zgodno ci regu wybranych przez poszczególne kraje

zniesiono zasad ustalania parytetu walut w z ocie

kraje powinny si powstrzyma od manipulowania kursem w celu osi gania

korzy ci

SYSTEM WALUTOWY W UE -

WST P

Dr Adam Barembruch

2011-11-12

60

dr Adam Barembruch

AB

Kryteria zbie no ci z Maastricht:

61

Kryteria pieni ne:

redni stop inflacji

w ci gu roku poprzedzaj cego akcesj do UGW nie wy sz ni 1,5 punktu

procentowego od pu apu wyznaczonego przez redni poziom inflacji obliczony dla trzech pa stw o

najni szej inflacji w Unii Europejskiej,

redni nominaln d ugoterminow stop procentow

nie wy sz ni 2 punkty procentowe od

poziomu wyznaczonego przez redni poziom odpowiednich stóp procentowych w trzech krajach o

najni szej stopie inflacji w Unii Europejskiej,

stabilny kurs walutowy w ci gu dwóch lat poprzedzaj cych akcesj kraju do UGW

- oznacza to

udzia w mechanizmie kursowym Europejskiego Systemu Walutowego; dok adniej, dany kraj

powinien przestrzega normalnego przedzia u waha (+/- 15%) swojej waluty w ramach

ogólnounijnego systemu ERM II, nie mo e równie w tym czasie dokona samodzielnej dewaluacji

asnej waluty wobec waluty innego kraju Unii Europejskiej. Mo e natomiast dokona jej rewaluacji.

Kryteria fiskalne:

deficyt bud etowy

mierzony w roku poprzedzaj cym ocen w cenach rynkowych nieprzekraczaj cy

3% PKB danego kraju,

ug publiczny

w roku poprzedzaj cym ocen nieprzekraczaj cy 60% PKB danego kraju.

Kryterium jako ciowe: (dodatkowe)

Warunkiem udzia u w UGW jest równie

niezale no banku centralnego

(funkcjonalna,

finansowa, osobista).

dr Adam Barembruch

AB

Po jakim kursie powinni my wej do

strefy Euro?

EUR/LN = 2

EUR/LN = 4

EUR/LN = 10

ACA 2000 PLN

1000 EUR

500 EUR

200 EUR

Bilet do kina 10 PLN

5 EUR

2,5 EUR

1 EUR

Stabilizacja gospodarki

Eliminacja ryzyka kursowego

Integracja i wi ksza efektywno

rynków finansowych

Wyrównywanie si poziomu cen w

UE i wzrost konkurencyjno ci

Likwidacja kosztów transakcyjnych

przy wymianie walut

62

Jaki kurs?????

Korzy ci

BANK CENTRALNY I

POLITYKA PIENI NA

Dr Adam Barembruch

2011-11-12

63

dr Adam Barembruch

AB

NBP jako bank centralny RP

Narodowy Bank Polski jest bankiem

centralnym Rzeczpospolitej Polskiej

dzia a na podstawie ustawy z

29.09.1997 - Ustawa o Narodowym

Banku Polskim

posiada osobowo prawn

nie podlega wpisowi do rejestru

Przedsi biorstw Pa stwowych

nie mo na równie og osi jego

upad ci (art. 2 i 58 ustawy o NBP).

Bank emisyjny

Bank banków „kredytodawca

ostatniej instancji”

Centralny bank pa stwa

64

NBP

Funkcje BC

dr Adam Barembruch

AB

Podstawowy cel NBP + zadania

dodatkowe

Art. 3. 1.

Podstawowym celem

dzia alno ci NBP jest utrzymanie

stabilnego poziomu cen, przy

jednoczesnym wspieraniu polityki

gospodarczej Rz du, o ile nie

ogranicza to podstawowego celu

NBP.

Do zada NBP nale y tak e:

1) organizowanie rozlicze pieni nych;

2) prowadzenie gospodarki rezerwami

dewizowymi;

3) prowadzenie dzia alno ci dewizowej w

granicach okre lonych ustawami;

4) prowadzenie bankowej obs ugi

bud etu pa stwa;

5) regulowanie p ynno ci banków oraz

ich refinansowanie;

6) kszta towanie warunków niezb dnych

dla rozwoju systemu bankowego;

7) opracowywanie statystyki pieni nej i

bankowej, bilansu p atniczego oraz

mi dzynarodowej pozycji inwestycyjnej;

8) wykonywanie innych zada

okre lonych ustawami

65

PODSTAWOWY CEL !!!

ZADANIA

dr Adam Barembruch

AB

Dlaczego bank centralny powinien by

niezale ny?

66

Czynnik sk aniaj cy rz d do

dyscypliny fiskalnej

, gdy

bank centralny nie finansuje deficytu bud etowego

Korzystny wp yw na

stabilno cen i stop inflacji

Cykl polityczny i zmiany rz du nie maj wp ywu na

polityk pieni

Partie rz dz ce – w celu uzyskania reelekcji – pobudzaj koniunktur

przed wyborami, stosuj c ekspansywn polityk fiskaln …

Po wyborach (lub kadencji) nale y niestety zastosowa restrykcyjn

polityk fiskaln , by zmniejszy deficyt bud etowy, d ug publiczny oraz

inflacj .

dr Adam Barembruch

AB

Organy NBP

67

Prezes NBP

Zarz d

RPP

• Przewodniczy RPP, Zarz dowi NBP,

Komisji Nadzoru Finansowego

oraz

reprezentuje NBP na zewn trz

• Bierze udzia w debatach

ogólno wiatowych dotycz cych

zapobiegania prania brudnych

pieni dzy czy ich fa szowania.

• W imieniu RPP

przedstawia Sejmowi

i RM kwartalne informacje o bilansie

atniczym

oraz roczne bilanse

nale no ci i zobowi za p atniczych

pa stwa

• Przekazuje RPP i MF projekt za

polityki pieni nej

, opinie w sprawie

projektu ustawy bud etowej,

prognozy bilansu p atniczego oraz

ustalenia Rady

• Jest on prze onym wszystkich

pracowników NBP.

• ustala wysoko stóp procentowych

NBP

• ustala zasady i

stopy rezerw

obowi zkowych

• ustala zasady operacji otwartego

rynku

(skup i sprzeda skarbowych

papierów warto ciowych oraz

panierów warto ciowych NBP,

okre la kursy walut, przyjmuje

sprawozdania za dzia alno ci d

zarz du banku oraz okre la polityk

pieni na na rok nast pny))

• okre la górne granice zobowi za

NBP z tytu u zaci ganych w

zagranicznych instytucjach

finansowych po yczek i kredytów.

• zatwierdza plan finansowy NBP oraz

sprawozdania z jego dzia alno ci

• podejmowanie uchwa w sprawie udzielania

bankom upowa nie do wykonywania

czynno ci

obrotu dewizowego

• realizowaniaezada z zakresu polityki kursowej

• okresowa wycena obiegu pieni nego i rozlicze

pieni nych oraz obrotu dewizowego

• nadzorowanie operacji otwartego rynku

• ocena funkcjonowania systemu bankowego

• uchwalenie planu dzia alno ci i planu finansowego

NBP

• okre lenie zasad gospodarowania funduszami

NBP

• uchwalenie rocznego sprawozdania z dzia alno ci

NBP, sporz dzenie bilansu NBP oraz rachunku

zysku i stra

t.

• okre lenie zasad polityki kadrowej i p acowej w

NBP

dr Adam Barembruch

AB

Prezes NBP

68

jest powo ywany

przez Sejm na wniosek Prezydenta

Rzeczypospolitej Polskiej na okres 6 lat

zgodnie z konstytucj nie mo e on nale

do partii

politycznej, zwi zku zawodowego, ani prowadzi

dzia alno ci publicznej nie daj cej si pogodzi z

godno ci jego urz du.

ta sama osoba nie mo e by Prezesem NBP d ej ni

przez dwie kolejne kadencje.

dr Adam Barembruch

AB

Sk ad i cechy RPP

Prezes NBP jako przewodnicz cy

oraz dziewi ciu cz onków powo anych

w równej liczbie przez Prezydenta RP,

Sejm i Senat.

3 z ramienia Sejmu

3 z ramienia Senatu

3 od Prezydenta

cz onkowie Rady s powo ywani na 6

lat.

Ponowne powo anie do sk ady Rady

jest niedopuszczalne, chyba e

poprzednie powo anie nast pi o w

trakcie kadencji na okres krótszy ni 3

lata (por, art. 13 1, 2 i 8 ustawa o

NBP)

Posiedzenie Rady zwo uje Prezes

NBP co najmniej raz w miesi cu.

Ustalenia Rady podejmowane a w

formie uchwa y wi kszo ci g osów

przy obecno ci co najmniej 5

cz onków, w tym Przewodnicz cego

Rady.

W przypadku równej liczby g osów

rozstrzyga g os Przewodnicz cego

Rady.

69

Sk ad RPP

Cechy

dr Adam Barembruch

AB

Zarz d NBP

70

Dzia alno ci Narodowego Banku Polskiego kieruje

Zarz d. W sk ad zarz du wchodz : prezes NBP- jako

przewodnicz cy oraz 6 do 8 cz onków zarz du, w tym 2

wiceprezesów NBP.

Zarz d Narodowego Banku Polskiego realizuje uchwa y

Rady Polityki Pieni nej oraz podejmuje uchwa y w

sprawach niezastrze onych w ustawie do wy cznej

kompetencji innych organów banku.

POLITYKA PIENI NA I

INSTRUMENTY POLITYKI

PIENI NEJ

Dr Adam Barembruch

2011-11-12

71

dr Adam Barembruch

AB

Kreacja pieni dza przez system bankowy

72

Aktywa Pasywa

1000z Depozyt 1000z

1000 z wp ywa do systemu bankowego

Rezerwy 100z

po ycza

900z

Depozyt 1000z

Aktywa Pasywa

900z Depozyt 900z

Rezerwy 90z

po ycza

810z

Depozyt 900z

Aktywa Pasywa

810 z Depozyt 810z

Rezerwy 81z Depozyt 810z

po ycza

729z

M = 1000 + 900 + 810+... =1000 [ 1+ 0.9 + 0.9

2

+ 0.9

3

+... ] = 1000 (1/ 1-0.9) = 1000 × 1/0.1 = 10 000

M=1000z

Bank 1

M=1900z

Bank 2

M=2710

Bank 3

Bank 4

M=3439

...

dr Adam Barembruch

AB

Polityka pieni na w Polsce

73

Od 1999 r. w realizacji polityki pieni nej wykorzystuje si strategi

bezpo redniego celu inflacyjnego.

Rada Polityki Pieni nej okre la cel inflacyjny, a nast pnie dostosowuje poziom

podstawowych stóp procentowych NBP tak, by maksymalizowa

prawdopodobie stwo osi gni cia tego celu.

Od pocz tku 2004 r. Narodowy Bank Polski realizuje ci y cel inflacyjny na

poziomie 2,5% z dopuszczalnym przedzia em waha +/- 1 punkt procentowy.

NBP utrzymuje poziom stóp procentowych spójny z realizowanym celem

inflacyjnym, wp ywaj c na wysoko nominalnych krótkoterminowych stóp

procentowych rynku pieni nego.

dr Adam Barembruch

AB

Instrumenty polityki pieni nej – uj cie

teoretyczne i wg NBP

Instrumenty kontroli ogólnej

Rezerwa obowi zkowa

Operacje otwartego rynku

Warunkowe (repo i reverse repo)

Bezwarunkowe

Kredyt refinansowy

Kredyt lombardowy

Kredyt redyskontowy

Instrumenty kontroli selektywnej

Oddzia ywanie przez perswazj

Polityka kursu walutowego

Stopy procentowe

Depozytowa

Referencyjna

Lombardowa

Operacje otwartego rynku

Operacje podstawowe

Operacje dostrajaj ce

Operacje strukturalne

Rezerwa obowi zkowa

Operacje depozytowo kredytowe

Depozyt na koniec dnia

Kredyt lombardowy

Interwencje walutowe

74

Teoria

Praktyka

dr Adam Barembruch

AB

Wysoko stopy rezerwy obowi zkowej

mo e zale

od:

75

Terminów zobowi za

Osoby w ciciela

Wielko ci wk adu

Art. 39.

1. Stopa rezerwy obowi zkowej mo e by zró nicowana ze

wzgl du na umowny okres przechowywania rodków

pieni nych, rodzaj waluty, a tak e rodzaj dokonywanych operacji

finansowych stanowi cych ród o pozyskania rodków.

2. Suma rezerw obowi zkowych nie mo e przekroczy :

1) 30 % sumy rodków pieni nych, o których mowa w art. 38 ust. 2,

od wk adów na danie;

2) 20 % sumy rodków pieni nych, o których mowa w art. 38 ust. 2,

od wk adów terminowych.

dr Adam Barembruch

AB

Cechy wska nika rezerwy obowi zkowej

76

ma natychmiastowy wp yw na poda pieni dza

nie mo e by cz sto zmieniany (powodowa oby to

destabilizacj systemu finansowego)

relatywnie ma o elastyczny

w przypadku jego podwy szenia banki o ni szej, aczkolwiek

dostatecznej p ynno ci mog popa w trudno ci finansowe

stosowanie oddzia uje na p ynno banków bez

natychmiastowego wp ywu na rynkowe stopy procentowe

na ogó jest to nieoprocentowana forma podatku

odprowadzana od wk adów „niebanków w bankach”

dr Adam Barembruch

AB

Operacje otwartego rynku

transakcje bezwarunkowe –

polegaj na nieuwarunkowanych

zakupach (outright purchases), b

na nieuwarunkowanej sprzeda y

(outright sales) krótkoterminowych.

papierów warto ciowych przez BC

REPO (porozumienia odkupu)

BC kupuje p.w. od banków komercyjnych, a

te z kolei zobowi zuj si do ich

ponownego nabycia w okre lonym terminie

po okre lonej cenie.

Transakcje te, oznaczaj ce faktyczne

udzielenie kredytu przez BC bankom

komercyjny

Zawierane w sytuacji niedoboru p ynno ci

sektora bankowego

REVERSE REPO (uwarunkowana

sprzeda )

BC sprzedaje p.w. bankom z

równoczesnym zawarciem umowy ich

odkupu w okre lonym terminie po

okre lonej cenie.

Jest to forma lokaty pieni nej (lokata

aukcyjna)

77

Bezwarunkowe

Warunkowe

dr Adam Barembruch

AB

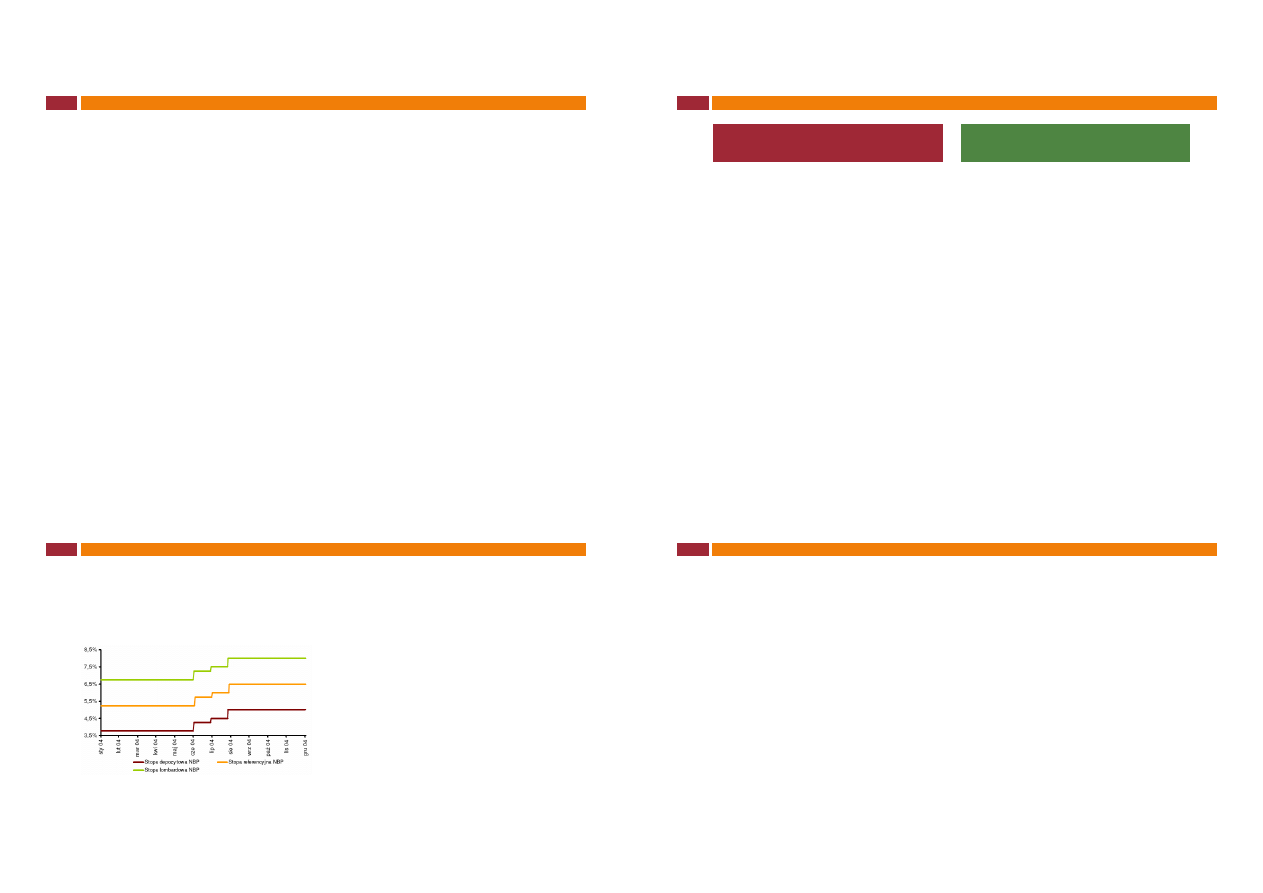

Stopy procentowe NBP

Stopa referencyjna NBP

okre la rentowno

podstawowych operacji

otwartego rynku,wp ywaj c

jednocze nie na poziom

krótkoterminowych rynkowych

stóp procentowych.

Stopa lombardowa NBP

wyznacza koszt pozyskania

pieni dza w NBP. Okre la górny

pu ap wzrostu rynkowej stopy

overnight.

Stopa depozytowa NBP

wyznacza oprocentowanie

depozytu w NBP. Okre la dolne

ograniczenie dla waha

rynkowej stopy overnight.

78

dr Adam Barembruch

AB

Operacje otwartego rynku

79

Operacje podstawowe b

standardowo przeprowadzane w sposób regularny (raz w

tygodniu),

z 7-dniowym z regu y terminem zapadalno ci.

na przetargach b dzie obowi zywa sta a rentowno na poziomie stopy referencyjnej NBP

z uwagi na oczekiwane utrzymywanie si nadp ynno ci w sektorze bankowym w 2011 r. operacje te

polega b

na emisji bonów pieni nych NBP.

Operacje dostrajaj ce mog zosta podj te w celu ograniczenia wp ywu zmian w

warunkach ynno ciowych w sektorze bankowym na wysoko krótkoterminowych

rynkowych stóp procentowych.

Mog one obejmowa operacje absorbuj ce (emisj bonów pieni nych NBP, transakcje reverse

repo) oraz zasilaj ce (przedterminowy wykup bonów pieni nych NBP, transakcje repo).

Zapadalno , rentowno oraz sposób przeprowadzania operacji s uzale nione od sytuacji

wyst puj cej w sektorze bankowym.

Operacje strukturalne mog zosta przeprowadzone w celu d ugoterminowej zmiany

struktury ynno ci w sektorze bankowym.

Gdyby wyst pi a taka konieczno , bank centralny mo e przeprowadzi nast puj ce operacje

strukturalne: emisj obligacji, zakup oraz sprzeda papierów warto ciowych na rynku wtórnym.

dr Adam Barembruch

AB

Operacje depozytowo-kredytowe

80

Operacje depozytowo-kredytowe maj na celu ograniczanie skali waha

stawki rynkowej overnight. Banki uczestnicz w tych operacjach z w asnej

inicjatywy.

Depozyt na koniec dnia pozwala na lokowanie nadwy ek rodków w

banku centralnym na termin overnight. Jego oprocentowanie okre la

dolne ograniczenie dla stawki rynkowej kwotowanej na ten termin.

Kredyt lombardowy umo liwia bankom komercyjnym zaci ganie

kredytu na termin

overnight. Kredyt ten jest zabezpieczany papierami

warto ciowymi, akceptowanymi przez bank centralny.

Jego oprocentowanie wyra a kra cowy koszt pozyskania pieni dza w

banku centralnym, co stanowi górne ograniczenie dla stawki rynkowej

overnight.

Wa nym elementem systemu rozliczeniowego s oferowane przez NBP

nieoprocentowane kredyty w z otych (kredyt techniczny) i w euro

(intraday credit), stanowi ce ród o pozyskania rodków w ci gu dnia

operacyjnego. Kredyty te s zabezpieczane papierami

warto ciowymiakceptowanymi przez bank centralny.

dr Adam Barembruch

AB

81

Etapy polityki kursu walutowego

Data

Zmiana

Typ polityki kursowej

1 stycznia 1990 roku

Wprowadzenie sztywnego kursu

walutowego 1 dolar = 9500 zl

Kurs sztywny do dolara

17 maja 1991 roku

Zast pienie parytetu dolara

koszykiem 5 walut

Kurs sztywny do koszyka walut

dolar ameryka ski – 45%, marka niemiecka – 35%, funt brytyjski – 10%, frank francuski – 5%, frank

szwajcarski – 5%

14 pa dziernika 1991 roku

Wprowadzenie systemu pe zaj cej

dewaluacji

Kurs pe zaj cy

26 lutego 1992 roku

Skokowa dewaluacja z otego 12 %

27 sierpnia 1993 roku

Skokowa dewaluacja z otego 8 %

16 maja 1993 roku

Wprowadzenie pe zaj cego pasma

waha (+/- 7 %)

Kurs pe zaj cy w korytarzu

Korytarz 14 %

1995 rok

Aprecjacja centralnego parytetu o 6

% ( zrównanie kursu centralnego

kursem fixingu)

26 lutego 1998 roku

Rozszerzenie pasma waha do +/-

10 %

Korytarz 20 %

28 pa dziernika 1998 roku

Rozszerzenie pasma waha do +/-

12,5 %

Korytarz 25 %

1 stycznia 1999 roku

Zmiana koszyka walut 55% Euro i

45 % dolar

25 marca 1999 roku

Rozszerzenie pasma waha +/- 15

%

Korytarz 30 %

11 kwietnia 2000 roku

Up ynnienie kursy z otego

Kurs ca kowicie p ynny ( brak korytarza waha )

dr Adam Barembruch

AB

Interwencja walutowa

2010-04-09 16:46

Informacja:

(…) niewykluczone, e bank

centralny pojawi si w

pewnym momencie na rynku,

by wyhamowa nadmiern

aprecjacj z otego

Interwencja NBP na rynku

otego okaza a si g ównym

wydarzeniem mijaj cego

tygodnia. Jej efektem by

dynamiczny wzrost kursu

EUR/PLN, który w ci gu pó

godziny zwy kowa o ponad 4

grosze z poziomu 3,8450.

NBP przyzna , i dokona

zakupu na rynku „pewnej

ilo ci walut obcych"

82

dr Adam Barembruch

AB

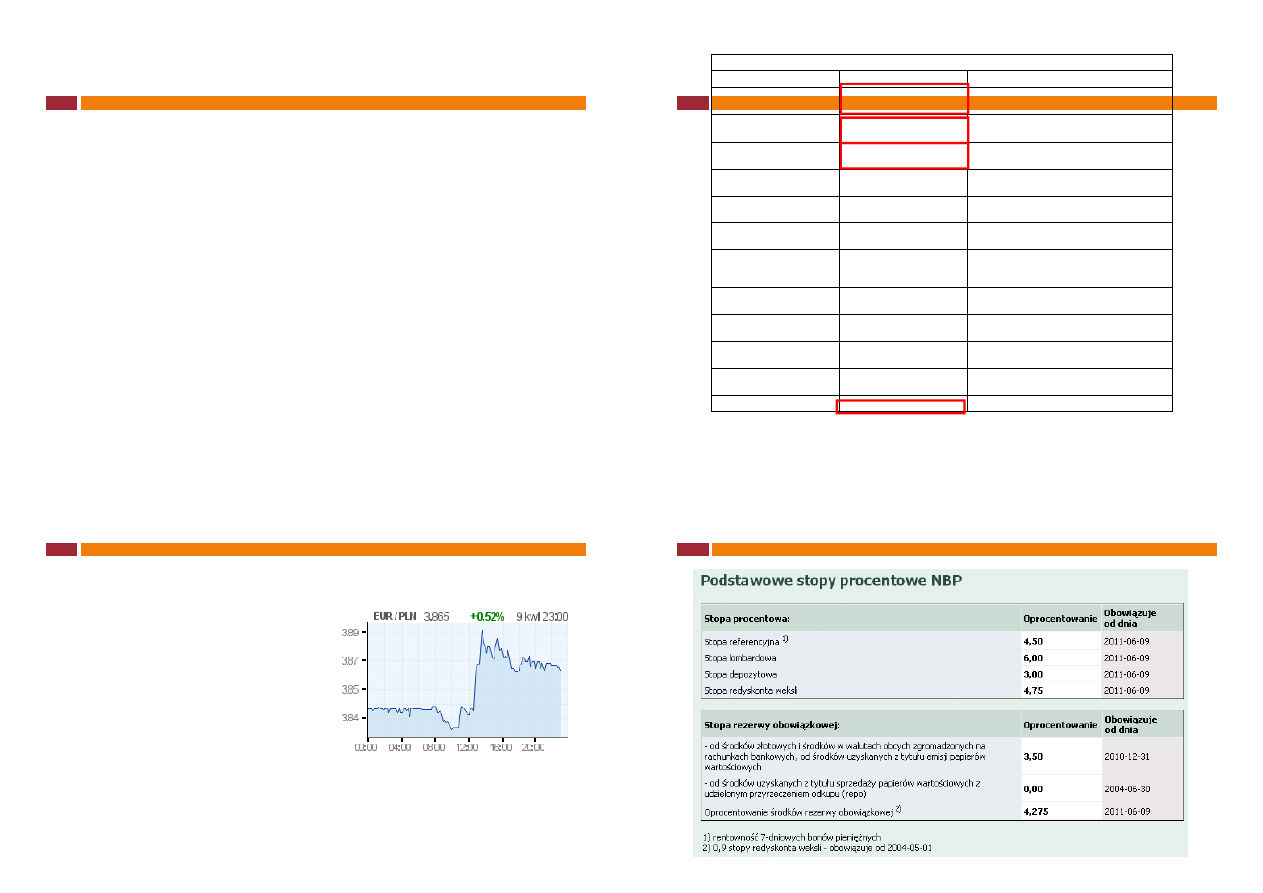

Podstawowe stopy procentowe NBP

83

BANK I SYSTEM BANKOWY

Dr Adam Barembruch

2011-11-12

84

dr Adam Barembruch

AB

Definicja banku

85

Bank -

mikroekonomiczny

punkt widzenia

• bank jest

przedsi biorstwem

• bank jest instytucj

zaufania publicznego

• dzia alno banku

polega m.in. na

pozyskiwaniu

wk adów

pieni nych,

udzielaniu kredytów,

rozliczeniach

pieni nych,

udzielaniu gwarancji.

Bank -

makroekonomiczny

punkt widzenia

• banki stanowi

krwiobieg

gospodarki,

odgrywaj istotn

rol w alokacji

kapita u

(po rednicz c

pomi dzy

podmiotami

maj cymi nadmiar

kapita u, a tymi które

maj niedobory

kapita u optymalizuj

jego wykorzystanie).

Bank w polskim prawie

(art. 2. - Prawo

Bankowe)

• „Bank jest osob

prawn utworzon

zgodnie z przepisami

ustaw, dzia aj

na

podstawie zezwole

uprawniaj cych do

wykonywania

czynno ci

bankowych

obci aj cych

ryzykiem rodki

powierzone pod

jakimkolwiek tytu em

zwrotnym”.

dr Adam Barembruch

AB

Czynno ci bankowe

przyjmowanie wk adów pieni nych p atnych na

danie lub z nadej ciem oznaczonego terminu

oraz prowadzenie rachunków tych wk adów,

prowadzenie innych rachunków bankowych,

udzielanie kredytów

udzielanie i potwierdzanie gwarancji bankowych

oraz otwieranie akredytyw,

emitowanie bankowych papierów warto ciowych,

przeprowadzanie bankowych rozlicze pieni nych,

wydawanie instrumentu pieni dza elektronicznego,

wykonywanie innych czynno ci przewidzianych

wy cznie dla banku w odr bnych ustawach.

udzielanie po yczek pieni nych oraz po yczek i kredytów

konsumenckich w rozumieniu przepisów odr bnej ustawy,

operacje czekowe i wekslowe oraz operacje, których

przedmiotem s warranty,

wydawanie kart p atniczych oraz wykonywanie operacji przy

ich u yciu,

terminowe operacje finansowe,

nabywanie i zbywanie wierzytelno ci pieni nych,

przechowywanie przedmiotów i papierów warto ciowych

oraz udost pnianie skrytek sejfowych,

prowadzenie skupu i sprzeda y warto ci dewizowych,

udzielanie i potwierdzanie por cze ,

wykonywanie czynno ci zleconych, zwi zanych z emisj

papierów warto ciowych,

po rednictwo w dokonywaniu przez rezydentów przekazów

pieni nych za granic oraz rozlicze w kraju z

nierezydentami.

86

Sensu stricte

Sensu largo

dr Adam Barembruch

AB

Prawne aspekty outsourcingu w bankach

87

Art. 6a.

1. Bank mo e, w drodze umowy zawartej na pi mie, powierzy przedsi biorcy lub

przedsi biorcy zagranicznemu, z zastrze eniem art. 6d, wykonywanie wy cznie:

1) w imieniu i na rzecz banku po rednictwa w zakresie czynno ci bankowych

na podstawie umowy agencyjnej, polegaj cego na:

a) zawieraniu i zmianie umów rachunków bankowych, o których mowa w art. 49

ust. 1 pkt 3, wed ug wzoru zatwierdzonego przez bank,

b) zawieraniu i zmianie umów kredytu na sfinansowanie inwestycji maj cej na celu

zaspokojenie w asnych potrzeb mieszkaniowych kredytobiorcy w rozumieniu

przepisów o podatku dochodowym od osób fizycznych,

c) zawieraniu i zmianie umów kredytu konsumenckiego w rozumieniu ustawy z

dnia 20 lipca 2001 r. o kredycie konsumenckim (Dz. U. Nr 100, poz. 1081 oraz z

2003 r. Nr 109, poz. 1030),

d) zawieraniu i zmianie umów ugody w sprawie sp aty kredytów, o których mowa w

lit. b) i c),

e) zawieraniu i zmianie umów dotycz cych ustanowienia prawnego

zabezpieczenia kredytów, o których mowa w lit. b) i c),

dr Adam Barembruch

AB

Prawne aspekty outsourcingu w bankach

88

f) zawieraniu i zmianie umów o kart

atnicz , których stron jest

konsument w rozumieniu ustawy, o której mowa w lit. c),

g) przyjmowaniu wp at, dokonywaniu wyp at oraz obs udze czeków

zwi zanych z prowadzeniem rachunków bankowych przez ten bank,

h) dokonywaniu wyp at i przyjmowaniu sp at udzielonych przez ten bank

kredytów i po yczek pieni nych,

i) przyjmowaniu wp at na rachunki bankowe prowadzone przez inne banki,

j) przyjmowaniu dyspozycji przeprowadzania bankowych rozlicze

pieni nych zwi zanych z prowadzeniem rachunków bankowych przez ten

bank,

k) wykonywaniu innych czynno ci, po uzyskaniu zezwolenia Komisji

Nadzoru Finansowego,

2) czynno ci faktycznych zwi zanych z dzia alno ci bankow .

dr Adam Barembruch

AB

Prawne aspekty outsourcingu w bankach

89

2. Powierzenie wykonywania czynno ci, o którym mowa w

ust. 1, nie mo e obejmowa :

1) zarz dzania bankiem w rozumieniu art. 368

(…) a w

szczególno ci

zarz dzania

ryzykiem

zwi zanym

z

prowadzeniem dzia alno ci bankowej, w tym zarz dzania

aktywami i pasywami, dokonywania oceny zdolno ci

kredytowej i analizy ryzyka kredytowego,

2) przeprowadzania audytu wewn trznego banku.

3. Komisja Nadzoru Finansowego mo e udzieli bankowi

zezwolenia, o którym mowa w ust. 1 pkt 1 lit. k), je eli

powierzenie przez bank wykonywania innych czynno ci jest

niezb dne do prowadzenia dzia alno ci bankowej w sposób

ostro ny i stabilny lub istotnego obni enia kosztów tej

dzia alno ci.

dr Adam Barembruch

AB

Warunki utworzenia banku:

90

fundusze w asne

(dostosowane do rodzaju czynno ci bankowych i rozmiaru dzia alno ci). Jeden

za yciel oraz grupa za ycieli mo e wnie wk ad pieni ny w kwocie nie

przekraczaj cej po owy kapita u za ycielskiego,

pomieszczenie

posiadaj ce odpowiednie urz dzenia techniczne, zabezpieczaj ce

przechowywanie w banku warto ci z uwzgl dnieniem zakresu i rodzaju prowadzonej

dzia alno ci bankowej,

za yciele

oraz osoby przewidziane do obj cia w banku stanowisk cz onków zarz du daj

kojmi prowadzenia dzia alno ci w sposób nale ycie zabezpieczaj cy interesy klienta

banku,

co najmniej dwie osoby przewidziane do obj cia w banku stanowisk

cz onków zarz du

posiadaj wykszta cenie i do wiadczenie zawodowe niezb dne do kierowania bankiem,

przedstawiony przez za ycieli

plan dzia alno ci

banku na okres co najmniej trzyletni

wskazuje, e dzia alno ta b dzie bezpieczna dla rodków pieni nych gromadzonych w

banku,

dr Adam Barembruch

AB

Funkcje banku

rola p atnika

dokonywanie p atno ci w imieniu

swoich klientów ;

rola agenta

dzia anie w imieniu klientów w

zakresie emisji papierów

warto ciowych i zarz dzania

asno ci klientów;

rola gwaranta

poparcie udzielone klientom w sp acie

ich zobowi za ;

rola po rednika

dokonywanie transformacji

otrzymanych depozytów w kredyty

przede wszystkim dla przedsi biorstw;

rola instrumentu w realizacji polityki

gospodarczej kraju

regulowanie poda y pieni dza

poprzez dzia anie banku centralnego.

Udzia w kreacji pieni dza

Udzia w spo ecznym podziale pracy

Alokacja i transformacja rodków

Informacji

Wielko ci sumy pieni dza

Terminu

Ryzyka

Miejsca

91

Funkcje

Rola banku

dr Adam Barembruch

AB

Instytucja kredytowa

92

Podmiot maj cy swoj siedzib za granic Rzeczypospolitej Polskiej na

terytorium jednego z pa stw cz onkowskich Unii Europejskiej, zwanych dalej

"pa stwami cz onkowskimi",

prowadz cy we w asnym imieniu i na w asny

rachunek, na podstawie zezwolenia w ciwych w adz nadzorczych,

dzia alno polegaj

na:

przyjmowaniu depozytów lub innych rodków powierzonych pod

jakimkolwiek tytu em zwrotnym i

udzielaniu kredytów lub na wydawaniu pieni dza elektronicznego.

SYSTEM BANKOWY

93

2011-11-12

dr Adam Barembruch

AB

System bankowy i jego stabilno

Ca okszta t instytucji bankowych

oraz normy okre laj ce wzajemne

powi zania i stosunki z otoczeniem.

Podstaw do okre lenia sytemu

bankowego jest uk ad z ony z

banku centralnego (emisyjnego) i

banków komercyjnych.

System jednoszczeblowy

System dwuszczeblowy

zdolno systemu do zachowania

ynno ci finansowej oraz

poszczególnych jednostek do

pokrywania strat i ryzyka z w asnych

funduszy, a wi c do zachowania

wyp acalno ci.

94

System bankowy

Stabilno systemu bankowego

dr Adam Barembruch

AB

System bankowy

Bankowy Fundusz

Gwarancyjny

Narodowy Bank

Polski

Komisja Nadzoru

Finansowego

Instytucje stabilizuj ce

Instytucje tworz ce rynek

Banki

oddzia y

pa stwowe

spó dzielcze

spó ki akcyjne

wed ug charakteru i zakresu

realizowanych zada

bank centralny

bank komercyjny

banki uniwersalne

banki wyspecjalizowane

asno ci kapita u

banki pa stwowe

banki spó dzielcze

banki w formie spó ek akcyjnych

zasi gu terytorialnego dzia ania

regionalne

krajowe

mi dzynarodowe

95

dr Adam Barembruch

AB

Zasady TBTF i TITF

96

TBTF – too big to fail – „zbyt du y eby upa ”

TITF – too important to fail – „zbyt wa ny by upa ”

Za enie: w adze nie powinny dopu ci do upad ci banku

o kluczowym znaczeniu dla gospodarki

Doktryn mo na rozszerzy na inne dziedziny gospodarki (

np.. Kopalnie)

Proces budowy jednolitego europejskiego rynku

finansowego powoduje, e udzielanie pomocy przestaje by

domen wy cznie w adz krajowych

Konieczne jest ustalenie uniwersalnych zasad post powania

Przejrzyste kryteria i równo dost pu do pomocy

dr Adam Barembruch

AB

Modele sektora bankowego

97

Cecha

ANGLOSASKI

NIEMIECKO-JAPO SKI

Rodzaj rynku-

finansowanie

Kapita owy i pieni ny, anonimowy;

finansowanie g . wewn trzne, nacisk na

krótkookresowe pasywne stosunki mi dzy

instytucjami finansowymi i przedsi biorstwami

niefinansowymi,

brak udzia u banków w kapitale

przedsi biorstwa

Kredytów, zintegrowany;

finansowanie zewn trzne oparte

na indywidualnie negocjowanych kredytach

bankowych o sta ym oprocentowaniu, nacisk na

ugookresowe , aktywne bliskie stosunki

mi dzy instytucjami finansowymi

i przedsi biorstwami, udzia banków

w kapitale przedsi biorstw.

Rodzaje banków

Specjalistyczne

Uniwersalne

Typy i rola

Instytucji

Finansowych

Wysoka specjalizacja instytucji, banki

zorientowane na krótkoterminow dzia alno

po yczkow , du a sk onno do tworzenia

innowacji finansowych

Niski stopie specjalizacji, banki nastawione na

ugookresow dzia alno po yczkow ,

ni sza sk onno do tworzenia innowacji

finansowych

Polityka

Pieni na

Nacisk na kontrol poda y pieni dza, operacje

otwartego rynku

Nacisk na kontrol akcji kredytowej banków,

kredyt refinansowy

Mechanizm

atniczy

Transfer debetowy (czeki), izby rozliczeniowe

Transfer kredytowy (giro), poczta

dr Adam Barembruch

AB

Wady i zalety modeli systemu finansowego

Zalety

Nadanie kluczowej roli rynkom akcji i

obligacji spó ek

Sprzyjanie dzia aniu inwestorów

instytucjonalnych

Pobudzanie innowacji finansowych

Wady

Oparcie si na anonimowym rynku

p.w.

Nastawienie na cz ste zmiany

partnerów transakcji

Du a formalizacja transakcji

Zalety

Finansowanie podmiotów w oparciu

o umowy kredytowe

Krzy owanie udzia ów kapita owych

Stymulowanie powstawanie silnych

banków uniwersalnych

Wady

Niedostateczne rozszerzenie

wachlarza instrumentów

finansowych

Opó nienia we wprowadzaniu

transakcji

Mniejsza odporno na konkurencj

instytucji parabankowych

98

Model anglosaski

Model niemiecko-japo ski

REFORMA POLSKIEGO

SYSTEMU BANKOWEGO

Dr Adam Barembruch

99

2011-11-12

dr Adam Barembruch

AB

Przes anki i cele reformy polskiego

systemu bankowego

Brak konkurencji

Niskie kwalifikacje personelu

Brak mi dzybankowego systemu

rozliczeniowego

Brak precyzyjnych przepisów

prawnych

Nadmierna rola pa stwa w sektorze

bankowym

Nadmierny popyt na kredyt

Dolaryzacja

Brak konkurencji

Stworzenie zró nicowanego i

konkurencyjnego systemu bankowego

Stworzenie samodzielnych i

samofinansuj cych si banków

Likwidacja przymusowego przypisania

firm do banków

Stworzenie warunków do konkurencji i

obni enia kosztów po rednictwa

finansowego

Wzrost sk onno ci do oszcz dzania

Stworzenie niezawodnego i

efektywnego systemu rozliczeniowego

Rozszerzenie zakresu us ug

bankowych oraz podniesienie jako ci

obs ugi klienta

100

Przes anki

Cele

dr Adam Barembruch

AB

Cechy systemu bankowego w gospodarce

scentralizowanej

Ca y system podporz dkowany realizacji

zada pa stwowych

Organizacja banków oparta na uk adzie

bran owym

Klient przypisany do okre lonego banku

nie tylko w uk adzie bran owym ale i

terytorialnym

Pozycja NBP w sferze kredytowania

gospodarki

Niedu a liczba banków i ca kowity brak

konkurencji mi dzybankowej w zwi zku z

administracyjnym przypisaniem klienta do

banku

Brak instytucji nadzoru bankowego i norm

ostro no ciowych

Niski stopie sprawno ci organizacyjnej

Kapita owa w asno pa stwa ( z

wyj tkiem banków spó dzielczych)

Obligatoryjne kredytowanie wszystkich

podmiotów gospodarki uspo ecznionej

Funkcjonowanie banków na zasadzie

wynikowego powi zania z bud etem

Kredytowanie podmiotów

gospodarczych zale nie od planów

produkcji

Brak ocen realno ci zwrotu kredytu

Administracyjne ustalanie jednolitej

stopy procentowej

Wysoki stopie centralizacji uprawnie

w obrocie dewizowym

101

W sferze organizacji

W sferze ekonomiki

KRAJOWE I ZAGRANICZNE

OPERACJE BANKOWE

Dr Adam Barembruch

2011-11-12

102

dr Adam Barembruch

AB

Tradycyjny podzia operacji bankowych

(ze wzgl du na przedmiot operacji)

103

operacje bierne = pasywne (depozytowe)

Dzia alno depozytowa

Emisja papierów warto ciowych

Depozyty mi dzybankowe

operacje czynne = aktywne (kredytowe)

Dzia alno kredytowa

Inwestycje w papiery warto ciowe

Lokaty mi dzybankowe

operacje rozliczeniowe = po rednicz ce (obs uga obrotu

atniczego)

dr Adam Barembruch

AB

Klasyfikacja operacji bankowych

Dowód wp aty

Polecenie wyp aty

Czek gotówkowy

Karta bankomatowa

Polecenie przelewu

Zlecenie sta e

Polecenie zap aty

Czek rozrachunkowy

Karty p atnicze

Akredytywa dokumentowa

Inkaso dokumentowe

Weksel

Rozliczenie saldami

104

Gotówkowe

Bezgotówkowe

dr Adam Barembruch

AB

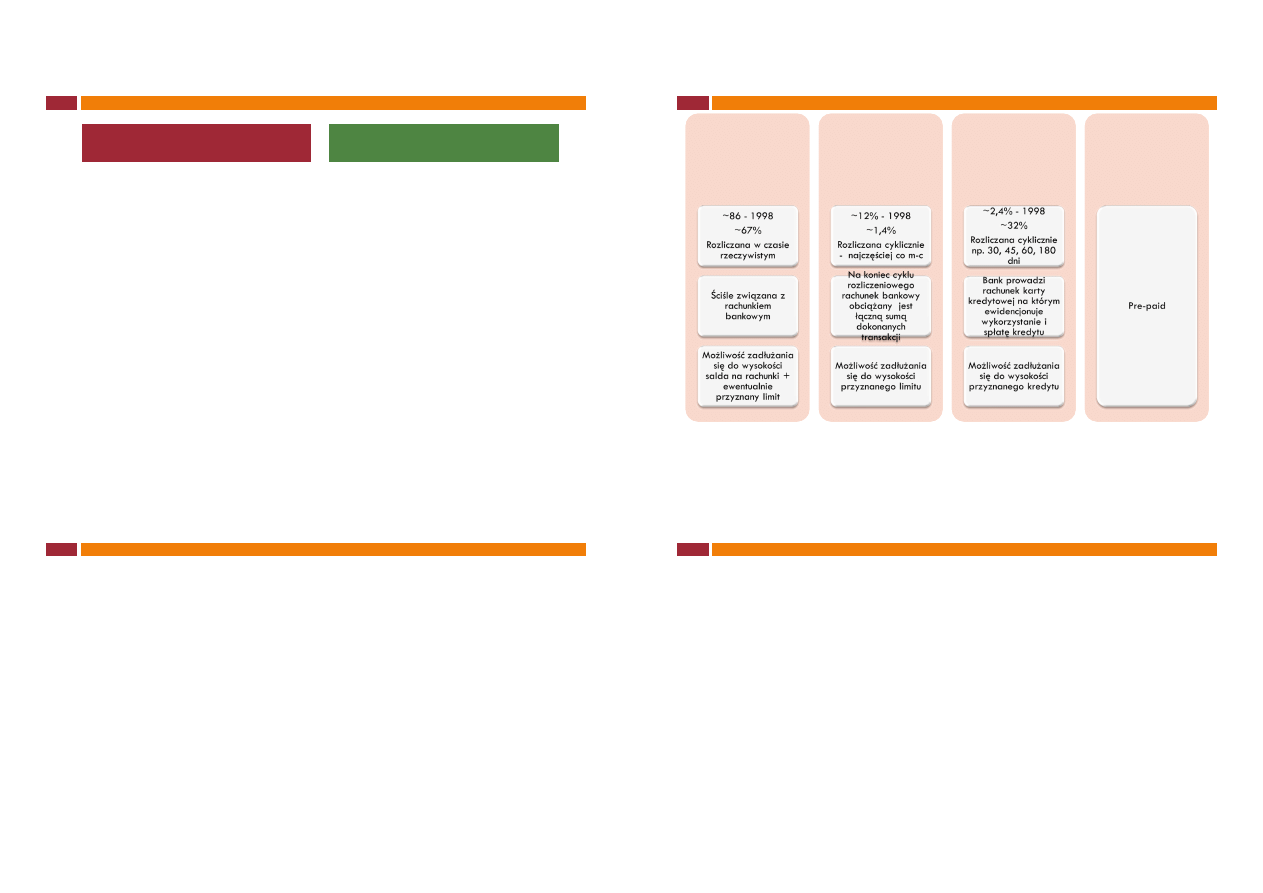

Karty p atnicze

105

Debetowe

PAY NOW

Debetowe

PAY NOW

Obci enio

we

PAY LATER

Obci enio

we

PAY LATER

Kredytowe

PAY LATER

Kredytowe

PAY LATER

Wst pnie

przedp acon

e

PAY BEFORE

Wst pnie

przedp acon

e

PAY BEFORE

dr Adam Barembruch

AB

Polecenie zap aty

106

stanowi udzielon bankowi dyspozycj wierzyciela

obci enia okre lon kwot rachunku bankowego

nika i uznania t kwot rachunku wierzyciela.

dyspozycja wierzyciela oznacza równocze nie jego

zgod na cofni cie przez bank d nika obci enia

rachunku d nika i cofni cie uznania rachunku

wierzyciela w przypadku dokonanego przez d nika

odwo ania polecenia zap aty

dr Adam Barembruch

AB

Przeprowadzenie rozlicze poleceniem

zap aty jest dopuszczalne pod warunkiem:

107

posiadania przez wierzyciela i d nika rachunków w bankach, które zawar y porozumienie w sprawie

stosowania polecenia zap aty, okre laj ce w szczególno ci: zakres odpowiedzialno ci banków

wykonuj cych polecenie zap aty, przyczyny odmowy wykonania polecenia zap aty przez bank d nika,

procedury dochodzenia wzajemnych roszcze banków, wynikaj cych ze skutków odwo ania polecenia

zap aty przez d nika, wzory jednolitych formularzy oraz zasady wykonywania przez banki polece

zap aty za pomoc elektronicznych no ników informacji,

udzielenia przez d nika wierzycielowi zgody do obci ania rachunku d nika w drodze polecenia

zap aty w umownych terminach zap aty z tytu u okre lonych zobowi za ,

zawarcia pomi dzy wierzycielem a bankiem prowadz cym jego rachunek umowy w sprawie

stosowania polecenia zap aty przez wierzyciela, zawieraj cej w szczególno ci: zgod banku na

stosowanie polecenia zap aty przez wierzyciela, zasady sk adania i realizowania polece zap aty, zgod

wierzyciela na obci enie jego rachunku kwotami odwo ywanych polece zap aty wraz z odsetkami, o

których mowa w ust. 7, zwróconymi d nikowi w zwi zku z odwo aniem polecenia zap aty oraz zakres

odpowiedzialno ci wierzyciela i banku,

e maksymalna kwota pojedynczego polecenia zap aty nie przekracza równowarto ci, przeliczonej na

ote wed ug kursu redniego og aszanego przez Narodowy Bank Polski w ostatnim dniu kwarta u

poprzedzaj cego kwarta , w którym dokonywane jest rozliczenie pieni ne:

1 000 euro - w przypadku gdy d nikiem jest osoba fizyczna niewykonuj ca dzia alno ci gospodarczej,

50 000 euro - w przypadku pozosta ych d ników.

dr Adam Barembruch

AB

Odwo anie polecenia zap aty

108

nik mo e odwo pojedyncze polecenie zap aty, w banku

prowadz cym jego rachunek, w terminie:

30 dni kalendarzowych

od dnia dokonania obci enia rachunku bankowego - w

przypadku gdy d nikiem jest osoba fizyczna niewykonuj ca dzia alno ci

gospodarczej,

5 dni roboczych

od dnia dokonania obci enia rachunku bankowego - w

przypadku pozosta ych d ników.

Odwo anie polecenia zap aty przez d nika zobowi zuje bank d nika do

natychmiastowego uznania rachunku bankowego d nika kwot odwo anego

polecenia zap aty.

Uznanie rachunku d nika nast puje z dat z enia odwo ania polecenia

zap aty, z obowi zkiem naliczenia - od dnia obci enia rachunku d nika

kwot odwo anego polecenia zap aty - odsetek nale nych d nikowi z

tytu u oprocentowania rachunku bankowego.

dr Adam Barembruch

AB

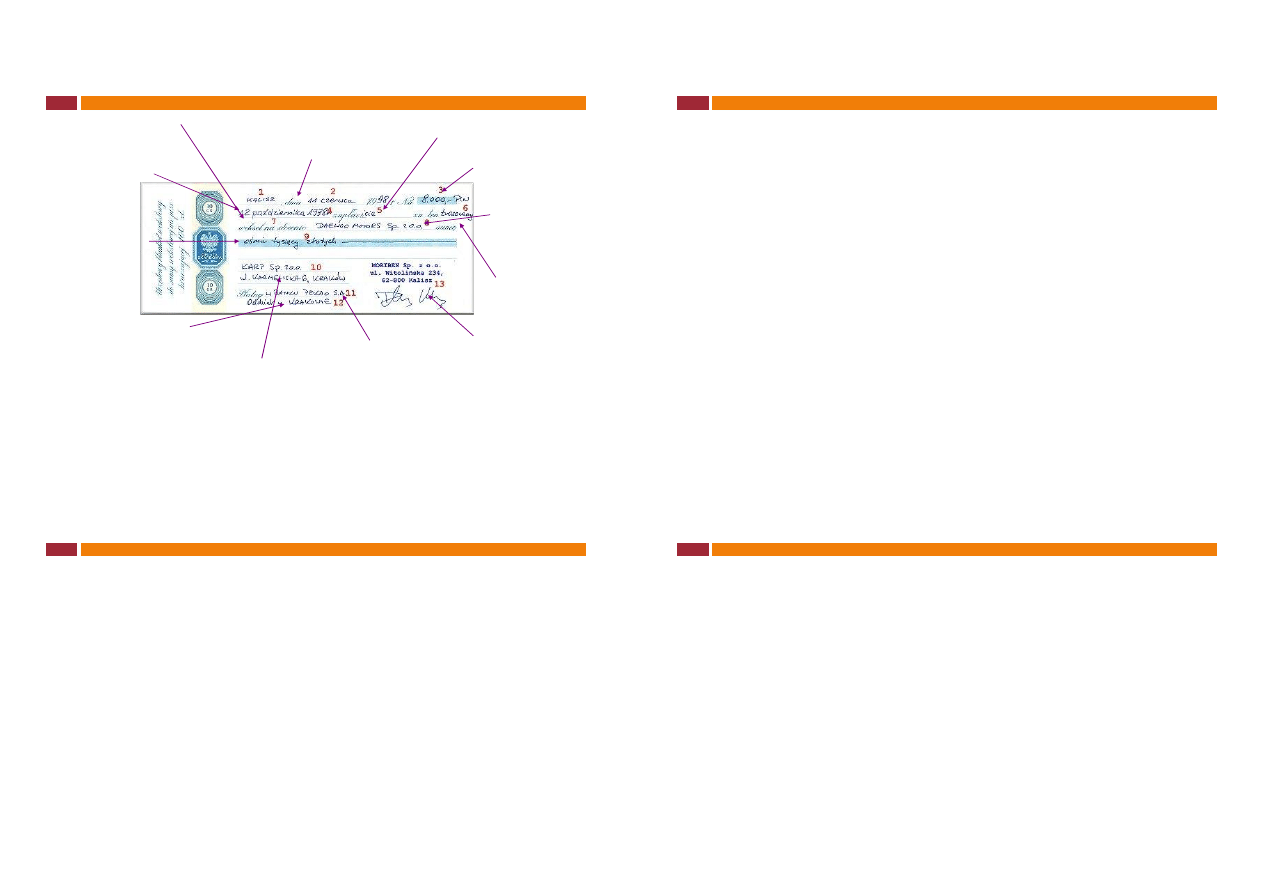

Historia i definicja weksla

Prawo wekslowe w miastach polskich

w XII i XIII wieku rozwija o si

pocz tkowo jako prawo zwyczajowe

1775 – cz ciowa kodyfikacja w

Konstytucji

Trzy odr bne systemy ustawodastw

wekslowych francuskie, niemieckie i

angielskie

1912 – konwencja Haska

1930 – konwencja Genewska

Ustawa z dnia 28 kwietnia 1936 roku

PRAWO WEKSLOWE (Dz. U. Nr 37,

poz 282)

Weksel jest papierem

warto ciowym, posiadaj cym cechy

ci le przez prawo okre lone w

którym wystawca

albo sam przyrzeka zap at

okre lonej sumy pieni nej

albo poleca zap at osobie trzeciej

Wystawca przyjmuje bezwarunkow

odpowiedzialno za zap at weksla

i poddaje si wszelkim rygorom

prawa wekslowego

109

Historia

Definicja

dr Adam Barembruch

AB

Cechy zobowi zania wekslowego

110

jest samoistne

, czyli niezale ne od przyczyny powstania

tego zobowi zania;

prawa zawarte w wekslu mo na przenosi na inne

osoby, tzn. otrzymuj c weksel od jednego kontrahenta,

posiadacz weksla mo e regulowa nim zobowi zanie

wobec innych partnerów handlowych;

indosowanie

przy zobowi zaniu wekslowych wyst puje tzw.

odpowiedzialno solidarna

osób podpisanych na

wekslu;

tryb egzekwowania nale no ci wekslowych jest szybki i

uproszczony, wykorzystuje tzw.

rygor wekslowy

dr Adam Barembruch

AB

Ustawowe elementy weksla

111

1

. Nazwa "weksel" w samym tek cie dokumentu w j zyku, w jakim go wystawiono.

2. Przyrzeczenie bezwarunkowe zap acenia oznaczonej sumy pieni nej.

Bezwarunkowe - tzn. bez jakichkolwiek warunków. Np. "zap ac po otrzymaniu kredytu", "zap ac po otwarciu

konta przez Bank". W razie rozbie no ci mi dzy sum napisan s ownie lub zapisan cyframi liczy si ta

napisana s owami.

3. Oznaczenie terminu p atno ci.

4. Oznaczenie miejsca p atno ci.

Miejsce p atno ci w rozumieniu - miejscowo . To wystarczy, mo e by zaw one do adresu .

5. Nazwisko osoby, na której rzecz (piszemy gdy nie chcemy by weksel by zbyty przez indos) lub na

której zlecenie (gdy zgadzamy si na indosowanie) zap ata ma by dokonana.

Mo e to by osoba fizyczna lub prawna. Nazwiskiem osoby prawnej jest jej nazwa, mo e by skrócona,

zwyczajowo u ywana. Najwa niejsze jest by by okre lony jej status prawny (Sp. z o.o., S.A. itd.).

6. Oznaczenie miejsca i daty wystawienia weksla.

Data ma bardzo du e znaczenie, decyduje o tym, czy podpisani na wekslu mieli w tym czasie zdolno do

zaci gania zobowi za , czy yli, czy mieli pe nomocnictwa do reprezentowania osoby prawnej.

Nieporozumieniem jest, e od tej daty liczy si trzyletni okres przedawnienia dochodzenia roszcze z weksla.

Przedawnienie liczy si od daty p atno ci weksla.

7. Podpis wystawcy weksla –

Podpis musi by naniesiony w asnor cznie (dotyczy to wszystkich podpisów na wekslu) i to wystarcza, mo e by

nieczytelny, ale taki jak u ywany zwyczajowo, je li obok nazwisko jest wydrukowane lub odci ni te piecz ci , to

polepsza czytelno i jest pomocne w dochodzeniu roszcze . W wypadku osoby prawnej musi by wydrukowana

lub odci ni ta piecz ci nazwa firmy wraz z jej statusem prawnym.

dr Adam Barembruch

AB

Obligatoryjne elementy weksla

trasowanego

112

owo weksel

Bezwarunkowe

polecenie zap aty

Miejsce

atno ci

Nazwisko/nazwa

trasata

oznaczenie daty i

miejsca wystawienia

weksla

Podpis

wystawcy

Suma wekslowa

Oznaczenie

rodzaju weksla

Oznaczenie

remitenta

Suma

wekslowa

ownie

Domicyliat

Oznaczenie

terminu

atno ci

dr Adam Barembruch

AB

Kiedy weksel mo e by p atny?

113

Art. 33. Weksel mo e by p atny:

za okazaniem

atny za okazaniem, tzw. p atny na danie – na ogó w ci gu roku od

dnia wystawienia, ale mo e to wyd

wystawca);

w pewien czas po okazaniu

atny w pewien czas po okazaniu - weksel podlega wizowaniu, o czym

wzmiank umieszcza si na wekslu, np. „widzia em” i data – od tego

momentu biegnie termin zap aty;

w pewien czas po dacie

atny w pewien czas po dacie, np.. 10 dni po dacie wystawienia;

w oznaczonym dniu

Inne okre lenie terminu p atno ci lub kilku terminów

powoduje niewa no weksla.

dr Adam Barembruch

AB

Weksel kaucyjny

114

Definicja:

Dokument zawieraj cy co najmniej podpis wystawcy weksla z

zamiarem zaci gni cia zobowi zania wekslowego.

Z punktu widzenia banku celowe jest umieszczanie na wekslu

daty jego wystawienia i miejsca p atno ci

zabezpiecza obroty gospodarcze, po yczk lub kredyt.

Sk adamy jako kaucj

nie s y on do obrotu, w przeciwie stwie do weksla p atniczego.

jest to najbardziej popularny rodzaj weksla.

przewa nie wystawiany jest jako weksel niezupe ny, nazywany inaczej

"wekslem kaucyjnym in blanco".

w skrajnych przypadkach jest to "go y" blankiet z podpisem.

dr Adam Barembruch

AB

Co mo e zawiera deklaracja wekslowa?

115

warunki, od spe nienia których zale y prawo wype nienia

weksla,

okre lenie kwoty, na któr weksel mo e by wype niony (w

sposób bezpo redni lub opisowy),

okre lenie rodzaju terminu p atno ci, jakim weksel mo e by

opatrzony.

Deklaracja mo e te zawiera upowa nienie do wpisania przez

wierzyciela wskazanych klauzul wekslowych („bez protestu” lub

„bez kosztów”, domicyliatu, waluty) oraz innych upowa nie i

wskaza co do wype nienia weksla.

Brak pisemnego porozumienia co do uzupe nienia weksla

upowa nia posiadacza weksla do uzupe nienia go tylko jego

ustawowymi elementami.

Deklaracja wekslowa nie jest warunkiem wa no ci weksla.

CZEK

Dr Adam Barembruch

2011-11-12

116

dr Adam Barembruch

AB

Definicja czeku

117

to pisemna dyspozycja wystawcy czeku ( trasanta),

udzielona bankowi prowadz cemu jego rachunek (

trasatowi), aby ten obci

jego rachunek kwot , na

któr czek zosta wystawiony, oraz wyp aci t kwot

osobie wskazanej na czeku ( czek imienny) lub

okazicielowi ( czek na okaziciela)

dr Adam Barembruch

AB

Ustawowe elementy czeku

118

Art. 1. Czek zawiera:

nazw “czek” w samym tek cie dokumentu, w j zyku, w

jakim go wystawiono

polecenie bezwarunkowe zap acenia oznaczonej sumy

pieni nej

oznaczenie miejsca p atno ci

oznaczenie daty i miejsca wystawienia czeku

podpis wystawcy czeku

Art. 28. Czek jest p atny za okazaniem. Wszelk

wzmiank przeciwn uwa a si za nienapisan .

dr Adam Barembruch

AB

Terminy wa no ci czeku

119

10 dni,

w przypadku czeków krajowych,

20 dni

, je eli czek wystawiono w innym kraju, ni kraj, w