FINANSE

PRZEDSIĘBIORSTWA

Wprowadzenie.

Podstawowe pojęcia.

dr Ewa Niedźwiedzka

Wyższa Szkoła Finansów Zarządzania

w Białymstoku

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

1

1.

ZAWARTOŚĆ MATERIAŁÓW

1. Cele zajęć.

3. Podsumowanie, czyli … sprawdź czy umiesz?

4. Bibliografia.

5. Odpowiedzi.

2.

CELE ZAJĘĆ.

Celem zajęć jest nabycie wiedzy, umiejętności i kompetencji w zakresie:

- istoty i specyfiki przedsiębiorstwa jako podmiotu gospodarczego funkcjonującego na

rynku,

- cech i celów przedsiębiorstwa,

- misji i wizji przedsiębiorstwa,

- klasyfikacji przedsiębiorstw,

- miejsca przedsiębiorstwa na rynku,

- istoty finansów jako „ekonomiki czasu i ryzyka”.

3.

MATERIAŁY DO PRZYSWOJENIA.

Zagadnienia:

Pojęcie i cele przedsiębiorstwa

1.1.2. Cechy przedsiębiorstwa.

1. 2. Cele, misja i wizja przedsiębiorstwa.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

2

Ze względu na wielkość podmiotu gospodarczego,,

Ze względu na rodzaj prowadzonej działalności,,

Miejsce przedsiębiorstwa w otoczeniu.

Finanse przedsiębiorstwa jako „ekonomika czasu i ryzyka”.

4.

1.1. Pojęcie i cele przedsiębiorstwa.

1.1.1. Pojęcie przedsiębiorstwa.

Przedsiębiorstwa są podstawowymi jednostkami gospodarczymi, które stanowią istotę

całego systemu gospodarczego. To w ich ramach powstaje największa część dochodu

narodowego, a od ich działalności i efektywności ekonomicznej zależy poziom życia całego

społeczeństwa

1

.

Przedsiębiorstwo jest jednym z podmiotów funkcjonującym na rynku, który często

rozumiany jest jako miejsce spotkań kupujących ze sprzedającymi w celu dokonywania

transakcji kupna-sprzedaży. Rynek nie jest jednak tylko miejscem spotkań sprzedawców

i nabywców. Jest on procesem wymiany informacji i decyzji, w których nabywcy

i sprzedawcy określają co chcą kupić lub sprzedać i na jakich warunkach. Jest to zatem

proces w którym nabywcy i sprzedający decydują o ilości i jakości produktów, które mają

być sprzedane i kupione, a także o ich cenach. Podstawowymi podmiotami rynku są:

gospodarstwa domowe (konsumenci),

przedsiębiorstwa,

banki,

państwo.

Stosunki między podmiotami funkcjonującymi na rynku oparte są na zasadzie podległości

lub nadrzędności jednych podmiotów nad innymi, jednak na zasadzie formalnej

równorzędności. Umożliwia to wzajemne oddziaływanie na siebie sprzedawców i

nabywców, które jest podporządkowane zaspokajaniu ich rozbieżnych celów

2

.

Pojęcie przedsiębiorstwa jest definiowane oraz interpretowane z dużą różnorodnością.

Wynika to m.in. z odmiennego podejścia do przedsiębiorstwa różnych dyscyplin

1

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo. Teoria i praktyka zarządzania. PWE,

Warszawa 2011, s. 36.

2

Por. L. Berliński, H. Gralak, F. Sitkiewicz: Przedsiębiorstwo. Zarządzanie w otoczeniu. Oficyna Wydawnicza Ośrodka

Postępu Organizacyjnego Sp. z o.o., Bydgoszcz 2004, s. 181-183.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

3

naukowych, które zamieszczają w definicji te elementy, które są najważniejsze dla danej

nauki. Drugą przyczyną różnicowania definicji przedsiębiorstwa jest różny zakres

samodzielności decyzyjnej oraz inne jego usytuowanie w gospodarce. Kolejną przyczyną

różnorodności tego pojęcia jest bardzo duże zróżnicowanie przedsiębiorstw pod względem

wielkości, formy własności, statusu prawnego oraz rodzaju działalności. Istotne jest

również to, że następują duże przemiany w przedsiębiorstwach, które dokonują się

stosownie do potrzeb rozwoju gospodarczego. Jedne formy przedsiębiorstw zanikają, a

inne pojawiają się wkraczając w zupełnie nowe obszary działalności

3

.

„Przedsiębiorstwo jest to jednostka (podmiot) prowadząca działalność gospodarczą,

dążąca do zaspokojenia potrzeb innych podmiotów życia społecznego (osób i/lub

instytucji) przez wytwarzanie produktów i/lub świadczenie usług, przy czym działalność ta

jest motywowana chęcią uzyskania korzyści majątkowych i prowadzona samodzielnie na

ryzyko właściciela czy właścicieli”

4

.

Podstawowym obszarem funkcjonowania przedsiębiorstwa jest sfera aktywności

ludzkiej związana z działalnością gospodarczą. Wyróżnić można trzy podstawowe atrybuty

ekonomicznej podmiotowości przedsiębiorstwa

5

:

przedsiębiorstwo jest wyodrębnionym zespołem ludzi i środków będących

podstawą prowadzenia przez nie działalności gospodarczej,

przedsiębiorstwo jest podmiotem zaspokajającym potrzeby otoczenia,

przedsiębiorstwo jest ogniwem decyzji gospodarczych – proces mający

doprowadzić do wyboru jednej spośród wielu możliwości rozstrzygania

problemów.

Zgodnie z art. 55 Kodeksu cywilnego, przedsiębiorstwo jest zorganizowanym zespołem

składników niematerialnych i materialnych przeznaczonym do prowadzenia działalności

gospodarczej. Obejmuje ono w szczególności

6

:

oznaczenie indywidualizujące przedsiębiorstwo lub jego wyodrębnione części

(nazwa przedsiębiorstwa),

własność nieruchomości lub ruchomości, w tym urządzeń, materiałów, towarów

i wyrobów, oraz inne prawa rzeczowe do nieruchomości lub ruchomości,

prawa wynikające z umów najmu i dzierżawy nieruchomości lub ruchomości oraz

prawa do korzystania z nieruchomości lub ruchomości wynikające z innych

stosunków prawnych,

wierzytelności, prawa z papierów wartościowych i środki pieniężne,

koncesje, licencje i zezwolenia,

patenty i inne prawa własności przemysłowe,

3

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 36-38.

4

Ibidem, s. 39.

5

Por. Przedsiębiorstwo. Wartość. Zarządzanie, C. Suszyński (red.). PWE, Warszawa 2007, s. 24-32.

6

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny. (Dz. U. nr 16, poz. 93 ze zm.).

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

4

majątkowe prawa autorskie i majątkowe prawa pokrewne, tajemnice

przedsiębiorstwa,

księgi i dokumenty związane z prowadzeniem działalności gospodarczej.

5.

1.1.2. Cechy przedsiębiorstwa.

Każde przedsiębiorstwo spełnia w gospodarce następujące cechy

7

:

przedsiębiorstwo powoływane jest do prowadzenia działalności gospodarczej

w sposób trwały, a nie w celu realizacji jednorazowego przedsięwzięcia,

zaspokaja swoimi produktami/ usługami potrzeby innych podmiotów będących

jego klientami,

przedsiębiorstwo posiada określone zasoby kapitałowe w postaci środków

pieniężnych, dóbr materialnych oraz wartości niematerialnych i prawnych,

wymienia produkty/usługi z innymi podmiotami na zasadzie kupna-sprzedaży,

cechuje je samodzielność decyzyjna,

przedsiębiorstwo jest instytucją zarobkującą, tzn. dąży do uzyskania określonych

korzyści ze swojej działalności, w tym maksymalizacji zysku,

funkcjonuje na zasadzie samofinansowania – swoje koszty pokrywa uzyskiwanymi

przychodami,

prowadzi działalność na własne ryzyko.

Różnorodność cech przedsiębiorstwa wynika z rodzaju konkurencji występującej na

danym rynku (tabela 1).

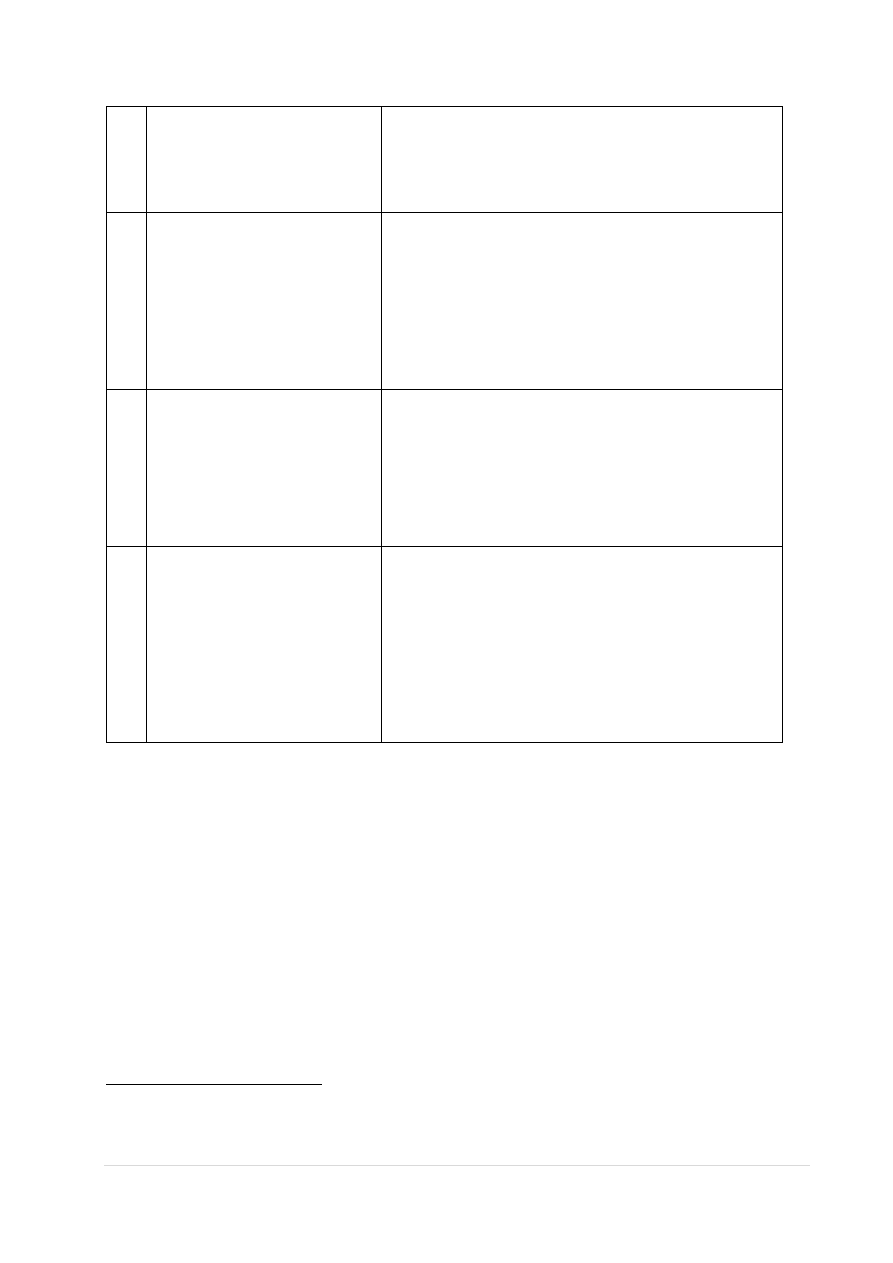

Tabela 1

Cechy przedsiębiorstwa według form organizacji rynku

Lp.

Forma

organizacji

rynku

(rodzaj konkurencji)

Cechy przedsiębiorstwa

1.

Konkurencja doskonała

Jeden z wielu podmiotów występujących na rynku

Produkcja identycznych produktów

Brak możliwości kontroli cen

7

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 40-41.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

5

Swoboda wejścia i opuszczenia rynku

2.

Konkurencja monopolistyczna Jeden z wielu podmiotów na rynku

Produkty

zróżnicowane

i

będące

bliskimi

substytutami

Znaczący stopień kontroli cen, ale również

konkurencja przy pomocy jakości i reklamy

Swoboda wchodzenia i opuszczania rynku

3.

Oligopol

Na rynku nieliczne przedsiębiorstwa – producenci

Produkty o niewielkim zróżnicowaniu

Znaczący stopień kontroli cen

Ograniczony dostęp do rynku, np. kosztownymi

technologiami produkcji

4.

Monopol pełny

Na rynku występuje jedno przedsiębiorstwo -

monopolista

Produkty jednorodne lub zróżnicowane

Ogromny

stopień

kontroli

cen,

stosowanie

dyskryminacji cenowej

Brak możliwości wejścia na rynek opanowany przez

monopol innych przedsiębiorstw

Źródło:

Przedsiębiorstwo w gospodarce rynkowej i źródła jego finansowania. Monografia

Katedry Finansów Politechniki Gdańskiej, Gdańsk 2006, s. 6.

Funkcjonowanie przedsiębiorstwa w różnych rodzajach konkurencji, powoduje,

że pełni on na rynku rolę od firmy jednej z wielu, która ma niewielki wpływ na

kształtowanie cen czy jakości oferowanego asortymentu, do monopolisty pełnego,

decydującego o atrybutach rynku. Działania firmy uwarunkowane są jedynie formą

organizacji rynku, na którą firma reaguje za pomocą ceny oraz podaży towarów i usług

8

.

8

Por. Przedsiębiorstwo w gospodarce rynkowej i źródła jego finansowania. Monografia Katedry Finansów

Politechnika Gdańska, Gdańsk 2006, s. 6-7.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

6

6.

1.2. Cele, misja i wizja przedsiębiorstwa.

Podstawą istnienia każdego przedsiębiorstwa jest określenie koncepcji działania

na rynku, na którą składają się trzy istotne elementy

9

:

funkcja, jaką przedsiębiorstwo chce spełniać na rynku,

sposób spełniania tej funkcji,

segment rynku określający obszar działania podmiotu.

Wszystkie te elementy ulegają zmianie, ponieważ relacje między nimi są bardzo złożone.

Powoduje to, że określenie koncepcji działania danego przedsiębiorstwa nie jest proste.

Jednak staje się to możliwe dzięki określeniu wizji oraz misji przedsiębiorstwa, które

określają koncepcyjne ramy funkcjonowania.

Wizja przedsiębiorstwa jest to wyobrażenie o przyszłym rozwoju i obrazie firmy,

określonym przez pożądaną jej pozycję oraz rolę w otoczeniu. Zawiera ambitne cele oraz

dążenia właścicieli i zarządu przedsiębiorstwa. Jej najistotniejszą cechą jest jej twórczy,

wizjonerski charakter wykreowany zwykle przez lidera organizacji. Natomiast misja

przedsiębiorstwa definiuje cel, dla którego osiągnięcia zostało powołane przedsiębiorstwo,

oraz określa funkcję, jaką pełni ono w otoczeniu

10

.

Przedsiębiorstwo realizując swoją misję, zaspokaja jakąś ważną potrzebę klientów, danego

regionu

lub

nawet

całego

społeczeństwa.

Misja

powinna

podkreślać

to, co różni daną firmę od innych oraz wskazywać, dlaczego klienci powinni korzystać

z usług lub dóbr przedsiębiorstwa. Ważne jest aby ustalając misję firmy określić

11

:

jakie chce zaspokajać potrzeby poprzez wytwarzanie określonych produktów i/lub

świadczenie usług,

czyje potrzeby będzie zaspokajało – jakich grup klientów,

w czym dane przedsiębiorstwo będzie lepsze od innych, zaspokajających te same

potrzeby tych samych grup nabywców,

czy realizacja określonych zadań mieści się w granicach możliwości

przedsiębiorstwa.

Sformułowanie misji przedsiębiorstwa nie jest łatwe. Wymaga przede wszystkim

określenia grup odbiorców, którym ma służyć oraz obecnych i przyszłych potrzeb swoich

klientów. Konieczne jest również uwzględnienie zagrożeń ze strony konkurencji, którzy

9

Por. Podstawy nauki o organizacji. Przedsiębiorstwo jako organizacja gospodarcza, S. Marek, M. Białasiewicz

(red.). PWE, Warszawa 2011, s. 40.

10

Ibidem.

11

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 143.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

7

mogą lepiej zaspokajać potrzeby klientów. Przy ustalaniu misji muszą być brane pod uwagę

realne możliwości przedsiębiorstwa zarówno obecnie jak i w przyszłości, powinno być to

powiązane z analizą mocnych oraz słabych stron firmy. Wszystko to wymaga realnej oceny

istniejącej rzeczywistości oraz sporej wyobraźni co do przyszłości. Bardzo ważna jest

świadomość misji, która ukierunkowuje działalność przedsiębiorstwa w dłuższym okresie.

Określa na czym firma powinna się koncentrować, a czego nie powinna robić. Misja ma

duże znaczenie marketingowe, gdyż kształtuje wizerunek firmy, a także pełni funkcję

informacyjną zarówno dla osób wewnątrz organizacji, jak i ludzi z zewnątrz. Cele

przedsiębiorstwa stają się zrozumiałe nie tylko dla jej pracowników ale także dla

dostawców oraz klientów

12

.

Misja ma za zadanie mobilizować zarówno kadrę kierowniczą jak i pracowników

przedsiębiorstwa oraz angażować ich w realizację przyjętej koncepcji działania. Powinna

łączyć różne cele pracowników i nadawać im jeden kierunek. Strategia przedsiębiorstwa

wyrażona w misji znajduje odzwierciedlenie w jego celach. Należy podkreślić,

że wyznaczenie celu działania jest podstawowym atrybutem zorganizowanego

funkcjonowania przedsiębiorstwa

13

.

Każde przedsiębiorstwo ma określone cele, które wyznaczają kierunek jego działania. Brak

wyraźnego celu, nadmierna ich ilość lub duża zmienność mogą stać się przeszkodą

w osiąganiu wysokiej skuteczności przedsiębiorstwa. Celem jest założony rezultat dążeń

przedsiębiorstwa, do którego osiągnięcia zmierza – inaczej mówiąc - pożądany przyszły

stan rzeczy, jaki przedsiębiorstwo chciałoby w przyszłości osiągnąć. Celu nie należy mylić

z różnymi funkcjami przedsiębiorstwa, pełnionymi w gospodarce. Funkcje wszystkich

rodzajów organizacji można sprowadzić do zaspokajania określonych potrzeb osób lub

instytucji poprzez wytwarzanie produktów i/lub świadczenie usług. Umiejętnie

wypełniając swoje funkcje, przedsiębiorstwa umożliwiają osiągnięcie wytyczonych

celów

14

.

Potrzeba ustalania celów przez przedsiębiorstwa wynika z następujących przyczyn

15

:

stanowią one wskazówkę oraz nadają jednolity kurs działania wszystkim

pracownikom przedsiębiorstwa,

skuteczne wyznaczenie celów sprzyja dobremu planowaniu, co ułatwia określanie

celów w przyszłości,

konkretne cele mogą być źródłem motywacji dla pracowników przedsiębiorstwa,

cele stanowią skuteczny sposób kontroli, umożliwiając badanie i ocenę

efektywności całej organizacji, jak i poszczególnych pracowników.

12

Ibidem, s. 143-144.

13

Por. Podstawy nauki o organizacji. Przedsiębiorstwo…, op. cit., s. 41.

14

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 122.

15

Por. Nauka o przedsiębiorstwie. Wybrane zagadnienia, I. Lichniak (red.). SGH, Warszawa 2009, s. 84.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

8

Przedsiębiorstwa ustalają wiele różnorodnych celów, które różnią się między sobą

szczeblem, dziedziną lub ramami czasowymi. Struktura celów związana jest ze szczeblami

decyzyjnymi w organizacji, w związku z tym wyróżnia się trzy podstawowe szczeble oraz

odpowiadające im cele:

najwyższe kierownictwo – cele strategiczne,

kierownictwo średniego szczebla – cele taktyczne,

kierownictwo niższego szczebla – cele operacyjne.

Cele strategiczne ustalane są na najwyższym szczeblu i dla najwyższego kierownictwa

organizacji, koncentrują się na szerokich i ogólnych problemach. Cele taktyczne ustalane

są na średnim szczeblu, koncentrują się na sposobie realizacji działań niezbędnych

do osiągnięcia celów strategicznych. Natomiast cele operacyjne są ustalane na niższym

szczeblu i dotyczą krótkookresowych problemów związanych z celami taktycznymi

16

.

W literaturze można spotkać się z wieloma, różnymi podziałami celów

przedsiębiorstwa. Jednak najczęściej spotykanym jest podział na cel główny i cele

szczegółowe. Obecnie przeważa pogląd, że wszystkie cele szczegółowe powinny być

podporządkowane jednemu celowi głównemu. Przy takim podziale rodzi się pytanie, co

może być głównym celem przedsiębiorstwa. Niektórzy uważają, że głównym celem firmy

jest jej przetrwanie, inni że jest to rozwój, wygospodarowanie zysku czy też

maksymalizowanie zysku. Obecnie coraz częściej przyjmuje się, że celem przedsiębiorstwa

jest maksymalizacja jego wartości rynkowej. Z podstawowego celu organizacji można

wyprowadzić wiele celów szczegółowych, np. zwiększenie udziału firmy w rynku lub

uzyskanie pozycji lidera w branży. Przedsiębiorstwa mogą tworzyć całą hierarchię celów:

cele główne, pośrednie, subcele i zadania. Często cele dzielone są również na krótko- i

długookresowe

17

.

Cele szczegółowe nie mogą być osiągnięte, jeśli przedsiębiorstwo nie realizuje celu

głównego. Oznacza to, że współzależność poszczególnych celów, istniejących grup i celu

ogólnego jest wpisana w sens istnienia każdego przedsiębiorstwa

18

.

Tworzenie strategii działania, w tym misji, wizji oraz wytyczanie celów dokonywane

są w oparciu o przyszłe zdarzenia, które dopiero nastąpią. Prognozowanie przyszłości oraz

metod postępowania jest bardzo trudne i ryzykowne. Przedsiębiorstwa działające na rynku

bez względu na formę organizacyjno-prawną, wielkość, czy rodzaj klientów poddawane

są nieustannym zmianom. Otoczenie zmienia się w sposób dynamiczny. Nowe technologie,

idee, wartości powodują, że dotychczasowe działania firmy nie gwarantują już osiągnięcia

16

Ibidem, s. 84-85.

17

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 123-124,140.

18

Por. Podstawy nauki o organizacji. Przedsiębiorstwo…, op. cit., s. 42.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

9

sukcesu. Dlatego ważne jest aby przedsiębiorstwo dobrze znało otoczenie w którym

funkcjonuje oraz potrafiło dostosować się do zachodzących w nim zmian

19

.

7.

1.3. Klasyfikacja przedsiębiorstw.

Przedsiębiorstwo jest podstawowym podmiotem funkcjonującym w gospodarce.

Zrozumienie jego istoty oraz formalnych zasad działania na rynku wymaga rozpoznania

wszelkiego rodzaju jego form oraz rodzajów. Przedsiębiorstwa różnią się między sobą wieloma

różnorodnymi cechami m.in. wielkością, rodzajem prowadzonej działalności czy formą

organizacyjno-prawną. Nie istnieje jednolity, powszechnie akceptowany zestaw kryteriów

klasyfikacji przedsiębiorstw. W literaturze przedmiotu autorzy przeprowadzają własną

charakterystykę rodzajów przedsiębiorstw według kilku wybranych przez siebie kryteriów.

Mamy obecnie do czynienia z ogromną różnorodnością podejść do klasyfikacji

przedsiębiorstw

20

.

Kryteria klasyfikacji przedsiębiorstw można podzielić na dwie grupy:

cechy ilościowe określające rozmiary organizacji, np. liczba zatrudnionych

pracowników, wielkość produkcji, wartość obrotów,

cechy jakościowe dotyczące różnych aspektów funkcjonowania przedsiębiorstwa

m.in. kryterium własności czy rodzaj działalności.

Wszystkie te cechy mają zarówno swoje wady jak i zalety. Popularność cech ilościowych

wynika z dużej dostępności danych, pozwalających na dokonywanie porównań między

gospodarkami różnych państw. Jednak obecnie w wyniku zachodzących zmian w otoczeniu oraz

postępu technologicznego zwiększa się znaczenie cech jakościowych. Ciężko jest znaleźć taką

cechę, która pozwoliłaby na dokonanie jednego, nie budzącego wątpliwości podziału

przedsiębiorstw

21

.

1.3.1. Klasyfikacja przedsiębiorstw według wielkości podmiotu.

19

Por. Współczesne przedsiębiorstwo. Zasobowe czynniki sukcesu w konkurencyjnym otoczeniu, J. Fryc,

J. Jaworski (red.). Wyższa Szkoła Bankowa w Gdańsku, Gdańsk 2009, s. 17-19.

20

Por. Współczesne przedsiębiorstwo, J. Engelhardt (red.). CeDeWu, Warszawa 2009, s. 105.

21

Por. Nauka o przedsiębiorstwie..., op. cit., s. 135.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

10

Najbardziej znanym ilościowym kryterium podziału jest wielkość podmiotu,

rozróżnia się:

mikroprzedsiębiorstwa,

małe przedsiębiorstwa,

średnie przedsiębiorstwa,

duże przedsiębiorstwa.

Podział ten przedstawia tabela 2.

Tabela 2

Klasyfikacja przedsiębiorstw według kryterium ilościowego

Rodzaj przedsiębiorstwa

Średnie zatrudnienie

Wartość rocznych obrotów

Mikroprzedsiębiorstwo

Średnie

roczne

zatrudnienie mniej niż 10

pracowników

Roczny obrót nie przekracza 2 mln

euro

lub

aktywa

bilansu

nie

przekraczają 2 mln euro

Małe przedsiębiorstwo

Poniżej 50 pracowników Nie przekracza 10 mln euro

Średnie przedsiębiorstwo

Mniej

niż

250

pracowników

Roczny obrót nie przekracza 50 mln

euro lub aktywa bilansu poniżej 43

mln euro

Duże przedsiębiorstwo

250

pracowników

i

więcej

Roczny obrót powyżej 50 mln euro

lub suma aktywów bilansu powyżej

43 mln euro

Źródło: Opracowanie własne w oparciu o Ustawę z 2 lipca 2004 r. o swobodzie działalności

gospodarczej. (Dz. U. 2004, nr 173, poz. 1807 z późn. zm.).

1.3.2. Klasyfikacja ze względu na rodzaj prowadzonej działalności.

Kolejnego podziału przedsiębiorstw można dokonać wg rodzaju prowadzonej

działalności. W literaturze można spotkać wiele różnych podziałów wg tego kryterium, jedne

ogólne a inne bardziej szczegółowe. Jednak najczęściej spotykaną klasyfikacją, a zarazem

najbardziej ogólną jest podział na

22

:

przedsiębiorstwa produkcyjne – wytwarzające dobra materialne (produkty, wyroby),

w tym przedsiębiorstwa przemysłowe, budowlane i rolne,

22

Por. Współczesne przedsiębiorstwo…, op. cit., s. 122.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

11

przedsiębiorstwa handlowe – zajmujące się obrotem towarowym, do których zalicza

się zarówno przedsiębiorstwa handlu hurtowego i detalicznego,

przedsiębiorstwa usługowe – świadczące wszelkiego rodzaju usługi, m.in. finansowe,

transportowe, gastronomiczne, oświatowe, zdrowotne, turystyczne, kulturalne,

komunalne i wiele innych.

Wielu autorów uważa, że klasyfikacja przedsiębiorstw wg rodzaju działalności traci na

znaczeniu, ponieważ trudno jest znaleźć przedsiębiorstwo, które zajmuje się wytwarzaniem tylko

jednego produktu lub jednej usługi. Coraz częściej również zaciera się do pewnego stopnia

podział na przedsiębiorstwa produkcyjne, usługowe i handlowe, gdyż obecnie liczniejsze są

przedsiębiorstwa mieszane, np. produkcyjno-handlowe, produkcyjno-usługowe, produkcyjno-

handlowo-usługowe czy przemysłowo-rolne

23

.

1.3.1. Klasyfikacja ze względu na formę własności.

Jednym z najczęściej wykorzystywanych kryteriów o charakterze jakościowym jest

podział według własności. Kryterium te określa kto może czerpać korzyści z działalności

przedsiębiorstwa (udział w zysku), kto podejmuje ryzyko w związku z zaangażowaniem kapitału

oraz kto posiada prawo do podejmowania decyzji dotyczących przedsiębiorstwa, głównie

zarządczych

24

.

Przyjmując kryterium własności, przedsiębiorstwa można podzielić na

25

:

państwowe,

samorządu terytorialnego,

spółdzielcze,

prywatne,

mieszane.

Przedsiębiorstwo państwowe podlega wpisowi do rejestru przedsiębiorstw i uzyskuje

osobowość prawną z chwilą dokonania tego wpisu. Struktura organizacyjna określana jest

w statucie przedsiębiorstwa. Prawo wyodrębnia przedsiębiorstwa państwowe działające

23

Ibidem.

24

Por. Nauka o przedsiębiorstwie..., op. cit., s. 137.

25

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 47.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

12

na zasadach ogólnych oraz przedsiębiorstwa użyteczności publicznej. Właścicielem

przedsiębiorstw państwowych jest Skarb Państwa. Panuje powszechne przekonanie,

że przedsiębiorstwo państwowe, niezależnie od tego czy jest zarządzane przez zależnego

od administracji państwowej dyrektora, zarządcę czy załogę, nie zapewnia ono efektywności

ekonomicznej ani przedsiębiorczości. Wynika to z tego, że rozmyta jest odpowiedzialność,

a na skutek silnej pozycji związków zawodowych cele ekonomiczne nie są dla kierownictwa

najważniejsze. Przedsiębiorstwa państwowe w Polsce można podzielić na

26

:

przedsiębiorstwa Skarbu Państwa,

przedsiębiorstwa stanowiące własność państwowych osób prawnych,

przedsiębiorstwa z przewagą kapitału państwowego.

Przedsiębiorstwa jednostek samorządu terytorialnego są to firmy, które są własnością

oraz tworzone są przez wspólnoty samorządowe (gminne, powiatowe, wojewódzkie). Zarządzają

nimi dyrektorzy powoływani przez organy samorządu m.in.: burmistrzów, starostów,

marszałków. W tej grupie przedsiębiorstw przeważają tzw. przedsiębiorstwa użyteczności

publicznej, czyli dostawcy usług w zakresie komunikacji zbiorowej, zaopatrzenia w wodę,

energię, ochrony zdrowia, utrzymania czystości i porządku itp. Przedsiębiorstwa samorządu

terytorialnego mają osobowość prawną i zazwyczaj przybierają formę zakładu budżetowego lub

spółki handlowej

27

.

Spółdzielnia jest dobrowolnym i samorządowym zrzeszeniem o nieograniczonej liczbie

członków, zmiennym składzie osobowym i zmiennym funduszu udziałowym. Prowadzi

działalność gospodarczą kierując się wartościami i zasadami spółdzielczymi oraz potrzebami jej

członków. Podstawą działania spółdzielni jest prawo spółdzielcze oraz uchwalony przez

członków statut. Spółdzielnia uzyskuje osobowość prawną z chwilą zarejestrowania. Jej

organami są: walne zgromadzenie, rada nadzorcza i zarząd. Członkowie spółdzielni są jej

pracownikami i spośród nich wybiera się zarząd, jednak nie wszyscy pracownicy spółdzielni

muszą być jej członkami.

Przedsiębiorstwem prywatnym jest przedsiębiorstwo niebędące własnością państwa,

organów samorządu terytorialnego czy spółdzielni. Może ono należeć do osób fizycznych lub

prawnych, wśród nich mogą być także organizacje społeczne. Przedsiębiorstwa prywatne mogą

mieć formę przedsiębiorstw jednoosobowych lub różnego rodzaju spółek. Ich kapitał może w

całości należeć do jednego właściciela, albo być rozproszony pomiędzy wielu współwłaścicieli,

26

Ibidem, s. 47-49.

27

Por. Nauka o przedsiębiorstwie..., op. cit., s. 138.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

13

jak

w

spółce

akcyjnej.

Występują

także

przedsiębiorstwa

z

kapitałem

polsko-zagranicznym, z przewagą jednego lub drugiego rodzaju kapitału.

Można rozróżnić również przedsiębiorstwa mieszane, najczęściej państwowo-prywatne.

Właścicielami prywatnymi mogą być osoby fizyczne lub prawne zarówno polskie, jak i

zagraniczne. Pomieszanie kapitału prywatnego i państwowego, gdy większość akcji spółki jest

własnością skarbu państwa lub przedsiębiorstwa bezpośrednio przez niego kontrolowanego,

powoduje, że zasady działania spółki nie są jasne. Wielkość kapitału skarbu państwa

zaangażowanego w spółce mieszanej nie przesądza o tym, czy zachowuje się ona jako

przedsiębiorstwo państwowe, czy prywatne

28

.

Kolejnego podziału można dokonać ze względu na formę organizacyjno-prawną

przedsiębiorstw. Podział ten ma podstawowy i pierwotny charakter względem innych podziałów,

ponieważ każdy podmiot prowadzący jakąkolwiek działalność gospodarczą musi posiadać

określoną formę prawną, po to by wykonywać związane z nią obowiązki oraz korzystać z

przysługujących mu uprawnień

29

.

Można wyróżnić dwie podstawowe formy prawne działalności przedsiębiorstw:

przedsiębiorstwa własności indywidualnej, nazywane także przedsiębiorstwami

jednoosobowymi,

oraz spółki.

Przedsiębiorstwo własności indywidualnej jest własnością jednej osoby, która wnosi

kapitał niezbędny o uruchomienia działalności oraz kieruje przedsiębiorstwem w celu

osiągnięcia zysku. Większość przedsiębiorstw działających na rynku należy właśnie do tej

kategorii, a także wiele zaczynało działalność jako przedsiębiorstwo jednoosobowe. Takim

przedsiębiorstwem kieruje zazwyczaj samodzielnie właściciel, może on zatrudniać kilku

pracowników, jednak to on jest odpowiedzialny za wszystkie decyzje dotyczące firmy.

Działalność przedsiębiorstw jednoosobowych napotyka pewne ograniczenia, tj.

30

:

rozmiar, formy i skala operacji nie mogą się zmieniać bardziej, niż pozwalają

na to źródła finansowe właściciela,

właściciel nie może korzystać z rad i wsparcia współwłaścicieli,

właściciel przejmuje wszystkie zyski, ale także ponosi całe ryzyko związane

z prowadzeniem działalności,

28

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 51-56.

29

Por. Współczesne przedsiębiorstwo…, op. cit., s. 106.

30

Por. Podstawy nauki o organizacji. Przedsiębiorstwo…, op. cit., s. 54-55.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

14

działalność takiego przedsiębiorstwa wygasa z chwilą śmierci właściciela.

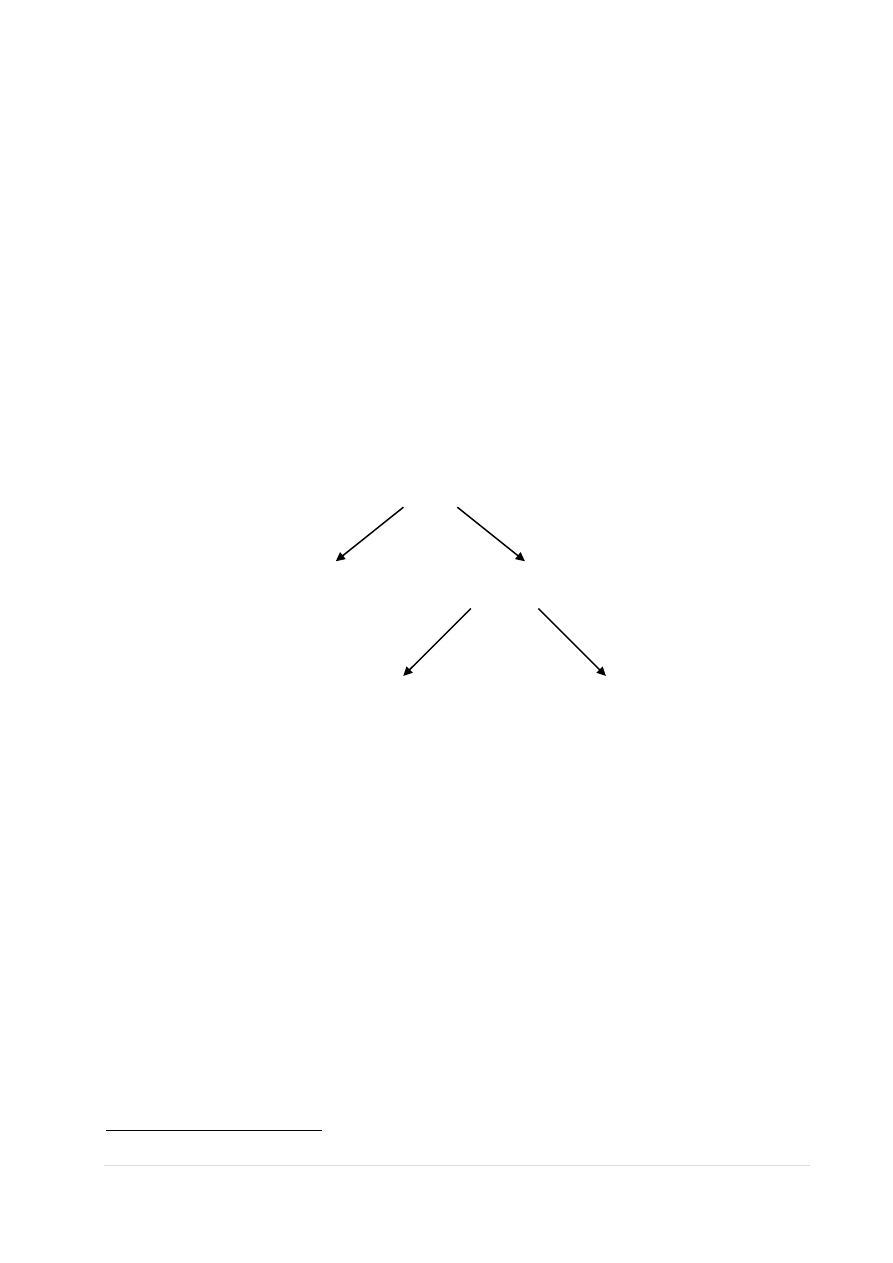

Drugą formą prawną działalności przedsiębiorstw są spółki. „Spółka jest

to przedsięwzięcie gospodarcze należące do dwóch lub więcej osób i przez nie zarządzane.

Spółki są bardzo zróżnicowane w zależności od liczby partnerów i sposobu podziału

odpowiedzialności między nimi. Z prawnego punktu widzenia spółka jest przede wszystkim

umową, w ramach której wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu

gospodarczego, określonego w umowie, oraz wniesienia wkładów”

31

. Podstawowy podział

spółek prezentuje rysunek 2.

Rysunek 1

Podział spółek

SPÓŁKI

Spółki cywilne Spółki prawa handlowego

Spółki osobowe Spółki kapitałowe

- jawna, - z ograniczoną odpowiedzialnością

- partnerska - akcyjna

- komandytowa,

- komandytowo-akcyjna

Źródło: Opracowanie własne w oparciu o B. Godziszewski, M. Haffer, M. J. Stankiewicz,

S. Sudoł: Przedsiębiorstwo…, op. cit., s. 57-62.

Spółki cywilne regulowane są przepisami kodeksu cywilnego, nie mają osobowości

prawnej ani nawet zdolności prawnej i dlatego nie są traktowane jako przedsiębiorcy.

Przedsiębiorcami są natomiast wspólnicy spółki cywilnej, którzy solidarnie odpowiadają

za jej zobowiązania całym swoim majątkiem. W formie spółek cywilnych są prowadzone

zazwyczaj drobne przedsiębiorstwa wytwórcze, handlowe, usługowe i rzemieślnicze.

31

Ibidem, s. 55.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

15

W umowie spółki cywilnej wspólnicy określają przede wszystkim cel działania, siedzibę, czas na

który została zawarta, wnoszone wkłady oraz sposób objęcia w niej udziałów

32

.

Spółki prawa handlowego podlegają wpisowi do rejestru przedsiębiorstw w Krajowym

Rejestrze Sądowym. Powstanie, działalność, łączenie się oraz likwidację spółek handlowych

regulują przepisy kodeksu spółek handlowych.

Spółki osobowe nie mają osobowości prawnej, ale posiadają zdolność prawną. Mogą

we własnym imieniu nabywać prawa, zaciągać zobowiązania, pozywać oraz być pozywanym.

Za zobowiązania spółka osobowa odpowiada całym swoim majątkiem, w przypadku jej

niewypłacalności odpowiedzialność za jej zobowiązania przechodzi na wspólników.

Wyróżnia się następujące spółki osobowe:

spółka jawna – wspólnicy odpowiadają za jej zobowiązania bez ograniczeń, całym

swoim majątkiem. Każdy wspólnik może prowadzić sprawy spółki oraz

reprezentować ją na zewnątrz,

spółka partnerska – tworzona jest przez wspólników, określanych partnerami

i uprawnionych do wykonywania wolnych zawodów. Wspólnicy mogą przyjąć

w umowie nieograniczoną odpowiedzialność za jej zobowiązania, a także występuje

możliwość wyłączenia partnera za zobowiązania spółki i innych jej partnerów,

spółka komandytowa – jej wspólnikami mogą być osoby fizyczne i prawne.

Za zobowiązania spółki odpowiada bez ograniczeń przynajmniej jeden wspólnik –

komplementariusz, natomiast odpowiedzialność komandytariusza ograniczona jest

do wysokości określonej w umowie spółki,

spółka komandytowo-akcyjna – występują w niej dwie kategorie wspólników,

akcjonariusze oraz komplementariusze, mający uprawnienia do prowadzenia spraw

spółki, reprezentowania jej na zewnątrz oraz odpowiadający za jej zobowiązania

całym swoim majątkiem. Taka forma prawna umożliwia pozyskiwanie kapitału od

akcjonariuszy,

którzy

mają

prawo

do

udziału

w

zysku

w postaci dywidend

33

.

Spółki kapitałowe mają osobowość prawną, powstają na podstawie umowy w formie aktu

notarialnego.

Za

zobowiązania

spółka

odpowiada

całym

swoim

majątkiem,

32

Por. Współczesne przedsiębiorstwo…, op. cit., s. 108.

33

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 59-60.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

16

a odpowiedzialność wspólników jest ograniczona do wniesionych wkładów kapitałowych.

Spółki kapitałowe występują jako

34

:

spółka z ograniczoną odpowiedzialnością – zakładając spółkę wspólnicy wnoszą

wkłady pieniężne lub niepieniężne, a także wartości niematerialne i prawne,

z których powstaje kapitał zakładowy spółki. Wspólnicy otrzymują imienne udziały,

które oznaczają nabycie praw i obowiązków wspólników. Majątek spółki jest

oddzielony od majątku osobistego wspólników, którzy odpowiadają

za zobowiązania spółki tylko do wysokości udziałów,

spółka akcyjna – tworzona jest przez jednoczesne wniesienie przez założycieli

wkładów pieniężnych lub niepieniężnych, stanowiących źródło kapitału akcyjnego

spółki. Kapitał dzielony jest na określoną w statucie liczbę akcji o równej wartości

nominalnej. Akcja stanowi ułamek kapitału spółki należny akcjonariuszowi i jest

zbywalnym papierem wartościowym. Prawa akcjonariuszy wynikają z liczby

posiadanych akcji.

Zmiany zachodzące w otoczeniu przedsiębiorstw powodują przeobrażenia firm, przez

co stają się bardziej widoczne różnice pomiędzy poszczególnymi podmiotami gospodarczymi.

Ewolucja rynku, zmiany polityczne, a także postęp technologiczny sprawiły, że obecnie mamy

do czynienia z ogromną różnorodnością form prowadzenia działalności. Bardzo dużą rolę

odgrywają małe firmy, których zaletą jest duża elastyczność w zmiennych warunkach. Natomiast

atrybutami dużych przedsiębiorstw jest m.in.: możliwość osiągania ogromnych skali produkcji, a

także prowadzenia prac badawczo-rozwojowych, które wymagają dużych nakładów. Dynamika

zmieniającego się otoczenia przedsiębiorstwa powoduje, że firmy coraz częściej zmieniają swoją

formę organizacyjno-prawną. Coraz częściej przedsiębiorstwa zainteresowane są takimi

formami, które umożliwiają zwiększenie innowacyjności oraz konkurencyjności na rynku

35

.

8.

1.4. Miejsce przedsiębiorstwa w otoczeniu.

Funkcjonowanie przedsiębiorstw staje się coraz bardziej skomplikowane. Głównym

powodem jest dynamicznie zmieniające się otoczenie, które stwarza nowe warunki

do działania. Otoczenie przedsiębiorstwa to obiekty oraz procesy jakie funkcjonują poza

34

Ibidem, s. 61-63.

35

Por. Nauka o przedsiębiorstwie..., op. cit., s. 148.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

17

jego prawno-organizacyjnymi ramami ale są ściśle związane z jego skutecznym działaniem.

Skuteczność ta może być determinowana zarówno pozytywnie przez szanse jakie dla firmy

stwarza jego otoczenie oraz negatywnie poprzez istniejące zagrożenia. Podstawowym

warunkiem prawidłowego funkcjonowania każdego przedsiębiorstwa na rynku jest

poznanie otoczenia, siły jego oddziaływania oraz możliwości jakie stwarza dla rozwoju

organizacji

36

.

„Otoczenie przedsiębiorstwa to zbiór elementów, które nie wchodzą w jego skład, ale na

nie oddziałują. Zmiany w otoczeniu oznaczają dla przedsiębiorstwa pojawianie się pewnych

ograniczeń – barier działania, ale jednocześnie stwarzają szanse na rozwój

i ekspansję firm. Przedsiębiorstwo jest systemem otwartym, współdziałającym z otoczeniem,

ponieważ funkcjonowania przedsiębiorstwa nie można rozpatrywać bez uwzględniania

charakteru otoczenia. Środowisko działania jest dla przedsiębiorstw źródłem zasobów,

niezbędnych do prowadzenia biznesu. Z kolei przedsiębiorstwo, kierując wytwarzane

produkty/usługi do otoczenia, staje się także aktywnym animatorem rynku. Można mówić

o ciągłych wzajemnych interakcjach przedsiębiorstwo-otoczenie”

37

.

Ze względu na różnorodność relacji jakie łączą przedsiębiorstwo z jego otoczeniem, dużą

liczbę podmiotów uczestniczących w tych procesach oraz zachodzące dynamiczne zmiany

dokonuje się podziału otoczenia. W literaturze przedmiotu można znaleźć wiele różnych

klasyfikacji elementów składających się na otoczenie przedsiębiorstwa. Jednym

z nich jest podział na trzy obszary

38

:

środowisko własne, w którym funkcjonuje przedsiębiorstwo, wyznaczane przez

produkty, rynek i klienta,

środowisko konkurencyjne, tworzone przez konkurentów,

środowisko ogólne, które informuje o trendach sektorze, gospodarce, a także

o zmianach demograficznych, ekonomicznych czy prawnych.

Otoczenie przedsiębiorstwa można różnie przedstawiać oraz interpretować, jednak

najczęściej spotykanych podziałem jest rozróżnienie mikrootoczenia oraz makrootoczenia.

Mikrootoczenie inaczej otoczenie bliższe, obejmuje wszystkie podmioty, z którymi

przedsiębiorstwo jest w bezpośrednich stosunkach. Natomiast makrootoczenie nazywane także

36

Por. L. Berliński, H. Gralak, F. Sitkiewicz: Przedsiębiorstwo…, op. cit., s. 16.

37

Podstawy nauki o organizacji. Przedsiębiorstwo…, op. cit., s. 77.

38

Ibidem, s. 80-81.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

18

otoczeniem dalszym, dotyczy podmiotów, z którymi przedsiębiorstwo ma pośrednie stosunki

39

.

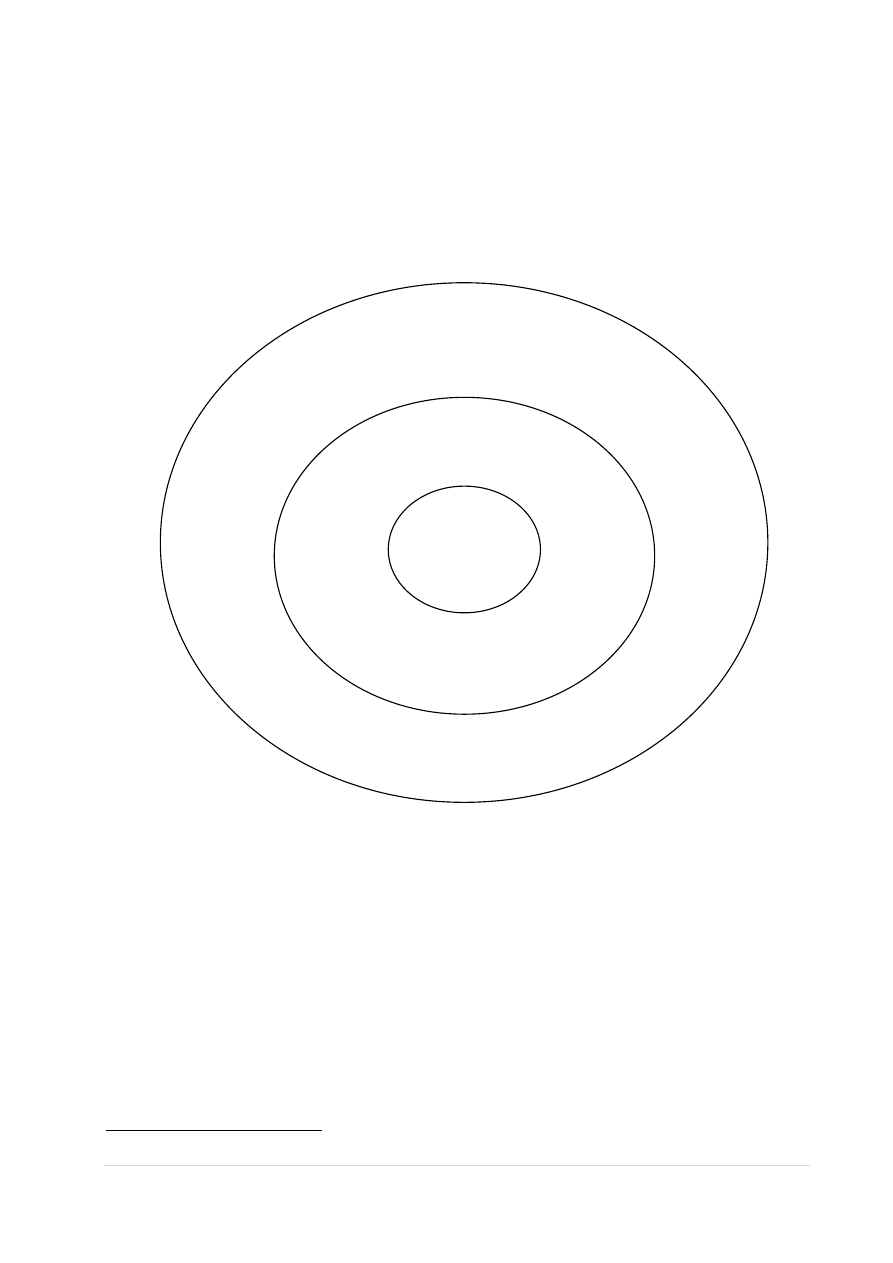

Podział na mikro- i makrootoczenie przedstawia rysunek 1.

Rysunek 2

Otoczenie przedsiębiorstwa

Źródło: Opracowanie własne w oparciu o L. Berliński, H. Gralak, F. Sitkiewicz:

Przedsiębiorstwo…, op. cit., s. 17.

Podstawową zaletą przedstawionego podziału otoczenia jest duża czytelność,

a co za tym idzie łatwość zaliczenia określonych elementów do konkretnego wymiaru otoczenia.

Pozwala to na łatwiejszą analizę warunków działania przedsiębiorstwa. Mikrootoczenie jest

budowane przez instytucje oraz podmioty, które wpływają na przedsiębiorstwo i na które ono też

może oddziaływać, m.in.: klienci, kontrahenci czy instytucje finansowe. Możliwość

kształtowania mikrootoczenia jest zróżnicowana od pozycji konkurencyjnej konkretnego

przedsiębiorstwa. W porównaniu z makrootoczeniem otoczenie bliższe jest łatwiejsze do

39

Por. B. Godziszewski, M. Haffer, M.J. Stankiewicz, S. Sudoł: Przedsiębiorstwo…, op. cit., s. 102-103.

Przedsiębiorstw

Mikrootoczenie

Makrootoczeni

Ekonomiczne

Społeczne

Polityczne

Kulturowe

Prawne

Postęp

techniczny

Gospodarcze

Technologie

Międzynarodowe

Klienci

Dostawcy

Władze lokalne

Banki

Konkurencja

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

19

zidentyfikowania i obserwacji. Bezpośrednie interakcje przedsiębiorstwa z innymi uczestnikami

mikrootoczenia pozwalają łatwiej przewidzieć jego przyszły stan oraz dostosować się do

zachodzących w nim zmian

40

.

Makrootoczenie tworzone jest przez zmienne, które wpływają na funkcjonowanie

przedsiębiorstwa, ale samo przedsiębiorstwo nie ma możliwości ich kształtowania, przynajmniej

w krótkim czasie. Analizując wpływ makrootoczenia na możliwości przetrwania oraz rozwoju

przedsiębiorstwa, należy uwzględnić wiele ważnych czynników, m.in.

41

:

otoczenie ekonomiczne – ogólna kondycja systemu gospodarczego, w którym działa

firma,

otoczenie polityczno-prawne – panujący w danym kraju ustrój polityczny, sposób

sprawowania władzy oraz zakres kontroli państwa nad gospodarką,

otoczenie techniczno-tecznologiczne – osiągnięty poziom techniki oraz tempo rozwoju

technologicznego,

otoczenie społeczno-kulturowe – obejmuje cztery podstawowe elementy: kulturę, jakość

edukacji, demograficzne i socjologiczne cechy danej społeczności,

otoczenie międzynarodowe – układ współdziałania między czynnikami występującymi w

otoczeniu krajowym i zagranicznym.

Funkcjonowanie przedsiębiorstwa nie może być rozpatrywane bez uwzględnienia

otoczenia, ponieważ to właśnie ono w dużym stopniu decyduje o powodzeniu lub

niepowodzeniu przedsiębiorstwa. Zmienność otoczenia staje się coraz częściej przeszkodą

w realizacji zamierzeń oraz planów przedsiębiorstw. Dlatego ważne jest aby menedżerowie

świadomie uwzględniali zjawiska niepewności w planowaniu działalności organizacji. Przyjęcie

postawy, że zmienność i niepewność w otoczeniu jest czymś zupełnie normalnym

i dotyczy wszystkich przedsiębiorstw jest możliwie jedyną reakcją na zachodzące zmiany.

Nieustanna obserwacja otoczenia oraz jego elementów jest w dzisiejszych czasach wyzwaniem,

które stoi przed świadomymi zagrożeń, ale również i szans nowoczesnymi organizacjami

42

.

1.5. Finanse jako „ekonomika czasu i ryzyka”.

40

Por. Podstawy nauki o organizacji. Przedsiębiorstwo…, op. cit., s. 90.

41

Ibidem, s. 82-89.

42

Por. Współczesne przedsiębiorstwo. Zasobowe czynniki…, op. cit., s. 21.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

20

1.5.1. Finanse jako „ekonomika czasu”.

Przy podejmowaniu i realizacji decyzji związanych z zarządzaniem finansami należy

wziąć pod uwagę wartość pieniądza w czasie.

Jest ona określana przy pomocy ceny pieniądza, którą może być:

stopa procentowa – cena, po której wierzyciel gotów jest postawić posiadane

zasoby pieniężne (kapitał) do dyspozycji innej osoby na pewien czas, a osoba ta

godzi się zapłacić tę cenę za możliwość dysponowania pożyczonym kapitałem,

kwota odsetek – suma pieniężna, którą płaci się inwestorowi z tytułu użytkowania

jego kapitału. Odsetki stanowią dochód uzyskany dzięki dokonanej lokacie kapitału.

Czynniki wpływające na cenę pieniądza:

kwota kapitału,

czas na który powierzono środki,

ryzyko niewypłacalności,

inflacja,

polityka Banku Centralnego,

polityka fiskalna

wynagrodzenie dla właścicieli kapitału,

dostępne na rynku możliwości inwestowania kapitałów,

system podatkowy,

sposób naliczania odsetek.

Odsetki są :

kosztem – dla biorcy kapitału,

przychodem – dla dawcy kapitału.

Klasyfikacja stóp procentowych:

a) ze względu na okres lokaty lub pożyczki:

dłogoterminowe – charakteryzują się większą stabilnością, kształtują się na

wyższym poziomie niż stopy krótkoterminowe,

krótkoterminowe – dotyczą operacji jedno, kilkudniowych lub dłuższych nie

przekraczających jednego roku. Ulegają większym wahaniom niż stopy

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

21

długoterminowe, a ich poziom na rynkach ustabilizowanych jest z reguły niższy niż

stóp długoterminowych.

b) ze względu na zmienność:

stałe – nie ulegają zmianie w trakcie całego okresu na który została zawarta

umowa,

zmienne – stopa procentowa może ulec zmianie w trakcie trwania umowy w

zależności od aktualnej wysokości na rynku finansowym.

c) w zależności od warunków inkasa odsetek:

odsetki płacone z góry, tj. w formie dyskonta – kredytobiorca otrzymuje do

dyspozycji kwotę pożyczki niższą od jej wartości nominalnej, gdyż już w momencie

jej otrzymania potrącone zostały od niej odsetki.

odsetki płacone z dołu, tj. wraz ze zwrotem należności – kredytobiorca

wykorzystuje pełną kwotę kredytu i dopiero później płaci odsetki

uwzględniając skutki inflacji:

nominalna stopa procentowa – nie uwzględnia inflacji,

realna stopa procentowa – uwzględniająca skutki inflacji.

Jeśli nominalna stopa procentowa przekracza poziom inflacji, oznacza to, że odsetki

umożliwiają pełne pokrycie skutków deprecjacji pieniędzy wywołanej spadkiem ich siły

nabywczej, a ponadto występuje realny dochód z lokaty lub realny koszt kredytu.

Realna stopa procentowa może być:

dodatnia – oprocentowanie pokrywa z nadwyżką skutki deprecjacji kapitału wywołanej

inflacją,

ujemna – mimo oprocentowania realna wysokość kapitału pierwotnego uległa w danym

okresie uszczupleniu.

e) uwzględniając obciążenia podatkowe dotyczące odsetek:

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

22

efektywna stopa procentowa – nominalna stopa procentowa skorygowana o stopę

opodatkowania dochodów odsetkowych.

nieefektywna stopa procentowa - nominalna stopa procentowa nie skorygowana

o stopę opodatkowania dochodów odsetkowych.

f) w zależności od podstawy i systemu naliczania odsetek:

odsetki proste – odsetki naliczane są jednorazowo na koniec okresu odsetkowego

od pierwotnej kwoty kapitału. ,

rachunek podstawowy – podstawą naliczania odsetek jest jedna nie zmieniająca się

kwota kapitału,

rachunek uproszczony z zastosowaniem liczb procentowych – podstawą naliczania

jest szereg sum cząstkowych,

odsetki złożone (składane) – naliczane są od zmieniającej się kwoty kapitału

pierwotnego, przy założeniu, że odsetki naliczane są na bieżąco i dopisywane do

kwoty kapitału początkowego, przez co zwiększają podstawę ich naliczania w

kolejnych okresach.

1.5.2. Finanse jako „ekonomika ryzyka”.

Ryzyko jest pojęciem wieloznacznym, różnie interpretowanym przez wiele dyscyplin

naukowych. W rozumieniu potocznym jest to niebezpieczeństwo poniesienia straty.

W Słowniku języka polskiego

43

mianem ryzyka określa się działanie, które może przynieść

niepowodzenie, stratę, przedsięwzięcie, którego wynik jest niepewny, nieznany.

W literaturze przedmiotu autorzy podają wiele definicji tego pojęcia. Jest to:

zagrożenie lub szansa

44

,

sytuacja, gdy co najmniej jeden z elementów składających się na nią nie jest znany,

ale znane jest prawdopodobieństwo jego wystąpienia. Prawdopodobieństwo to

może być albo wymierne, albo tylko odczuwalne przez decydenta

45

,

prawdopodobieństwo zajścia sytuacji, że korzyść rzeczywista będzie odmienna od

oczekiwanej

46

,

zagrożenie nieosiągnięcia zamierzonych celów

47

,

43

Słownik języka polskiego. Praca zbiorowa pod redakcją E. Sobol, PN, Warszawa 2000, s. 887.

44

K. Jajuga, T. Jajuga: Inwestycje, instrumenty finansowe, ryzyko finansowe, inżynieria finansowa. ..., Warszawa

1993, s. 97.

45

R. Dobbins, W. Frąckowiak, S. F. Wiatr: Praktyczne zarządzanie kapitałami firmy. ... , Poznań 1992, s. 18.

46

J. Kowalczyk: Finanse firmy. ..., Warszawa 1993, s. 97.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

23

możliwość, tj. wymierna niepewność nastąpienia określonych zdarzeń i skutków

48

.

W każdej przytoczonej definicji, ryzyko oznacza podejmowanie decyzji w oparciu o

niepełne informacje i w związku z tym nieosiągnięcia określonego celu, czy założonego

zysku. Najczęściej pojęcie to używane jest gdy

49

:

rezultat, jaki będzie osiągnięty w przyszłości, nie jest znany, a możliwe jest

zidentyfikowanie przyszłych sytuacji, oraz

znane jest prawdopodobieństwo zrealizowania się poszczególnych możliwości w

przyszłości.

Z punktu widzenia efektów można wyróżnić dwa podejścia do ryzyka

50

:

ryzyko jako możliwość poniesienia straty. Należy traktować je jako zagrożenie

nieosiągnięcia zamierzonych celów, lub osiągnięcia ich w niezadowalającym

stopniu,

ryzyko jako możliwość wystąpienia efektu działania niezgodnego z oczekiwaniami.

Ryzyko w pewnych sytuacjach jest szansą (efekt jest lepszy niż się spodziewano) a w

innych zagrożeniem (efekt jest gorszy od oczekiwań).

W oparciu o liczne definicje ryzyka, można określić jego cechy

51

:

ryzyko nie jest jednorodne, Nie można tego pojęcia jednoznacznie zdefiniować.

można rozpatrywać ryzyko w aspekcie subiektywnym i obiektywnym,

ryzyko może być badane w różnych kontekstach, np.: jako niebezpieczeństwo,

hazard, niepewność, prawdopodobieństwo,

ryzyko jest procesem zmiennym a nie stanem oczekiwania.

47

B. Gruszka, Z. Zawadzka: Ryzyko w działalności bankowej. Zabezpieczenia systemowe. Poltext, Warszawa 1992, s.

10.

48

Ubezpieczenia w gospodarce rynkowej. Cz. I, Praca zbiorowa pod redakcją A. Wąsiewicz, Brandta, Bydgoszcz

1994, s. 39.

49

D. Dziawgo: Credit scoring. Ryzyko i obligacje na międzynarodowym rynku finansowym. PWN, 1998, s. 14.

50

K. Jajuga, T. Jajuga: Inwestycje. PWN, Warszawa 1996, s. 99.

51

J. Monkiewicz (red.): Podstawy ubezpieczeń. Poltext, Warszawa 2000, s. 27, W. Tarczyński, M. Mojsiewicz:

Zarządzanie ryzykiem. Podstawowe zagadnienia. PWE Warszawa 2001, s. 14.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

24

Wyróżniamy dwa sposoby interpretacji ryzyka:

ryzyko jako możliwość uzyskania efektów niezgodnych z oczekiwaniami

podejmującego decyzję,

ryzyko jako możliwość poniesienia szkody lub straty.

Wspólnym elementem jest niepewność traktowana jako zagrożenie lub niebezpieczeństwo

które może wystąpić w przyszłości.

Ryzyko sensu largo jako

52

:

niebezpieczeństwo błędnych rozważań (decyzji),

niebezpieczeństwo niepowodzeń działania,

niebezpieczeństwo negatywnego odchylenia od cen.

Działanie w warunkach ryzyka jest nieodłącznym atrybutem każdej gospodarki. Prowadząc

działalność nie da się jego uniknąć, bowiem w chwili podejmowania decyzji:

decydent nie może przewidzieć, jak dalej będzie rozwijała się sytuacja,

podmiot nie posiada pełnej informacji,

istnieje prawdopodobieństwo występowania błędów w informacjach.

Pojęcie ryzyko pochodzi od włoskiego słowa risicare – odważyć się. Z semantyki tego

określenia wynika, że jest ono wyborem, a nie przeznaczeniem

53

. Potwierdza to

nierozerwalny związek ryzyka z czasem. Umożliwia to stwierdzenie, że w miarę upływu

czasu ryzyko jest coraz większe.

Ryzyko można podzielić na

54

:

stałe (niezmienne) – dotyczy całego systemu gospodarczego np. bezrobocie, inflacja,

niestałe (zmienne) – dotyczy danego podmiotu np. strajki, zagrożenie upadłością.

Uwzględniając czynniki kształtujące ryzyko, możemy podzielić je na

55

:

52

Zarządzanie ryzykiem i płynnością banku komercyjnego. Praca zbiorowa pod redakcją W. Przybylska -

Kapuścińska, Wydawnictwo AE w Poznaniu, Poznań 2001, s. 8.

53

P. L. Berenstein: Przeciw Bogom. Niezwykłe dzieje ryzyka. WIG – Press, Warszawa 1997, s. 120.

54

Skov: 1991, s. 115.

55

Soroczyński: 1994, s. 12.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

25

systematyczne (zewnętrzne) – determinowane przez siły zewnętrzne i nie

podlegające kontroli podmiotu, który jest w jego zasięgu. Ryzyko to związane jest z

siłami przyrody, a także z warunkami ekonomicznymi danego rynku. Ryzyko to nie

może być wyeliminowane przez inwestora. Podstawowym jego źródłem są: zmiany

stóp procentowych, inflacja, przepisy podatkowe,

specyficzne (niesystematyczne, wewnętrzne) – obejmuje obszar działania danego

podmiotu i może być przez ten podmiot kontrolowane. Za przyczyny tego ryzyka

uznaje się: zarządzanie firmą, konkurencja, dostępność surowców, płynność,

bankructwo firmy.

W ramach ryzyka systematycznego można wyróżnić następujące ryzyka szczegółowe

56

:

ryzyko stopy procentowej - związane jest ze zmiennością stóp procentowych na

rynku, które wywierają wpływ na wysokość dochodów uczestników rynku i

niestabilność wartości instrumentów finansowych opartych na stopie procentowej,

ryzyko walutowe związane ze zmianą kursów walutowych. W przypadku, gdy

pieniądz podmiotu denominowany jest w walucie innej niż waluta danego kraju

tego podmiotu, zmiany kursów sprawiają, że stopy zwrotu wyrażone w tych

walutach nie są sobie równe,

ryzyko rynku – występuje na rynku akcji i wynika z faktu, że ceny akcji, zależą w

pewnym stopniu od ogólnej sytuacji na rynku,

ryzyko siły nabywczej - związane jest ze zjawiskiem inflacji. Występuje wówczas,

gdy w związku z inflacją dochodzi do zmiany siły nabywczej pieniądza,

ryzyko polityczne – powstaje w efekcie decyzji władz rządzących mających duży

wpływ na sytuacje podmiotów gospodarczych,

ryzyko wydarzeń – związane jest z możliwością wystąpienia nieoczekiwanych

zdarzeń, które mają wpływ na sytuację określonego instrumentu finansowego, ale

nie mają wpływu na ogólną sytuację na rynku.

Z kolei w ramach ryzyka niesystematycznego wyróżnia się:

ryzyko niedotrzymania warunków – wynika z faktu niedotrzymania warunków

umowy przez emitenta określonego instrumentu finansowego,

ryzyko zarządzania – powstaje w związku ze złym zarządzaniem

przedsiębiorstwem, które jest emitentem instrumentu finansowego, co prowadzi do

niekorzystnych zmian cen tego instrumentu,

ryzyko biznesu – związane jest ze zmiennością dochodów uzyskiwanych przez

emitenta instrumentu finansowego, co wpływa na cenę tego instrumentu,

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

26

ryzyko finansowe – efekt korzystania z kapitału obcego do finansowania

działalności. Duży udział kapitałów obcych w strukturze źródeł finansowania może

przyczynić się do utraty płynności finansowej, która może doprowadzić do

upadłości,

ryzyko bankructwa - wynika z ryzyka niedotrzymania warunków i ryzyka

finansowego, czego efektem może być upadłość firmy,

ryzyko rynkowej płynności - występuje w przypadku posiadania przez firmę

instrumentów finansowych o niewielkim ryzyku, które trudno jest sprzedać po

oczekiwanej cenie,

ryzyko zmiany ceny – występuje wówczas, gdy posiadacz obligacji zamierza ją

sprzedać przed terminem wykupu i wystawia się na ryzyko straty związanej ze

zmianą ceny obligacji ze względu na zmianę stopy procentowej,

ryzyko reinwestowania – występuje wówczas, gdy środki uzyskane z posiadania

instrumentu finansowego, są reinwestowane przy innej stopie procentowej niż

stopa zwrotu z instrumentu,

ryzyko wykupu na żądanie – związane z instrumentem finansowym, który może

zostać wykupiony na żądanie. Niekorzystny układ stóp procentowych może

sprawić, że jedna ze stron kontraktu znajdzie się w niekorzystnej sytuacji,

ryzyko zmienności – dotyczy instrumentu, który może ulec zamianie na inny

instrument finansowy i następuje to w sytuacji niekorzystnej dla posiadacza tego

instrumentu.

4. SPRAWDŹ CZY UMIESZ?

9.

1. Ze względu na wielkość, przedsiębiorstwa dzielimy na:

2. Wymień przyczyny podejmowania ryzyka w przedsiębiorstwie?

3. Scharakteryzuj otoczenie przedsiębiorstwa.

5. Odpowiedzi.

Finanse przedsiębiorstwa rok akademicki 2012/2013

Stro

na

27

6. Bibliografia.

1.

Godziszewski B., Haffer M., Stankiewicz M. J., Sudoł S.: Przedsiębiorstwo. Teoria i praktyka

zarządzania. PWE, Warszawa 2011

2. Berliński L., Gralak H., Sitkiewicz F.: Przedsiębiorstwo. Zarządzanie w otoczeniu. Oficyna

Wydawnicza Ośrodka Postępu Organizacyjnego Sp. z o.o., Bydgoszcz 2004

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

wprowadzenie do zarzadzania finansami przedsiebiorstw, 15

1 Wprowadzenie do finansów przedsiębiorstw

Wykład 1 Zarządzanie finansami Wprowadzenie do finansów, Notatki UTP - Zarządzanie, Semestr IV, Zarz

Wprowadzenie finansów przedsiebiorstw

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

więcej podobnych podstron