Pracownia rachunkowości

23.09.2012 rok

Temat: Przechowywanie dowodów księgowych , archiwizowanie i kontrola dokumentów.

Dowody księgowe i dokumenty inwentaryzacyjne powinny być przechowywane w siedzibie zarządu

jednostki lub siedzibach jej zakładów ( oddziałów).

Dokumenty wykorzystane dla celów księgowych polegają przechowywaniu w oryginalnej postaci w

ustalonym porządku oraz w podziale na okresy sprawozdawcze.

W toku opracowanie dokumentacji księgowej za jej przechowanie odpowiedzialni są pracownicy

otrzymujący kolejne dokumentację zgodnie z instrukcją obiegu dokumentów.

Po dokonaniu wszystkich księgowań za każdy okres sprawozdawczy wszystkie dowody księgowe

powinny być ułożone w porządku dostosowanym do sposobu prowadzenia ksiąg i przechowywania

tak , aby odszukanie następujących dowodów nie nastąpiło trudności.

Archiwowane zbiory dokumentacji księgowej powinny być skontrolowane pod prawidłowością :

- nazwą jednostki

- symbolem lub nazwą zbioru i numerów w zbiorze

- symbolem kategorii i liczbą przechowywania

- wskazaniu roku obrotowego i okresu sprawozdawczego , którego dotyczą.

Po zatwierdzeniu sprawozdania finansowego treść dowodów księgowych z wyłączeniem list płac

dokumentów dotyczących przeniesienia praw majątkowych znaczących umów i innych ważnych

dokumentów może być przeniesione na nośniki danych.

Archiwowane zbiory dowodów mogą być udostępnione i wydane po za siedzibą jednostki na

podstawie pisemnej zgody kierownika jednostki.

Dowody księgowe i księgi rachunkowe powinny być przechowywane przez co najmniej okres 5 lat

licząc od roku następującego po rok obrotowy, którego dotyczą.

Od tej generalnej zasady są następujące wyjątki :

Karty wynagrodzeń pracowników bądź ich odpowiedniki przechowuje się przez okres

wymaganego dostępu do tych informacji wynikający z przepisów emerytalnych , rentowych

oraz podatkowych ( nie krócej niż 5 lat);

Dowody księgowe dotyczące wpływu ze sprzedaży detalicznej przechowuje się do dnia

zatwierdzenia sprawozdania obrotowego nie krócej jednak niż do dnia rozliczenia osób ,

którym powierzono składniki aktywów;

Dokumenty dotyczące rękojmi lub reklamacji przechowywane są 1 rok po terminie odpisu

rękojmi lub rozliczenia reklamacji;

Dowody księgowe dotyczące wieloletnich inwestycji rozpoczętych (pożyczek , kredytów ,

umów handlowych , roszczeń dochodowych) w postępowaniu cywilnym przechowywane są

przez 5 lat od początku roku następującego po roku obrotowym , którym operacji , transakcje

i postępowanie zostały ostatecznie spłacone , rozliczone lub przedawnione.

Dokumentację przyjętego sposobu prowadzenia polityki rachunkowości przechowuje się

przez okres nie krótszy od 5 lat od wpływu należności;

Zatwierdzone roczne sprawozdanie finansowe podlegają trwałemu przechowywaniu.

Kontrola dokumentów

Każdy dowód księgowy przed zaksięgowaniem powinien być podany szczegółowej kontroli , która ma

na celu ustaleniu prawidłowości stałych dokumentów praz prawidłowości operacji gospodarczych

przedstawionych w tych dokumentach.

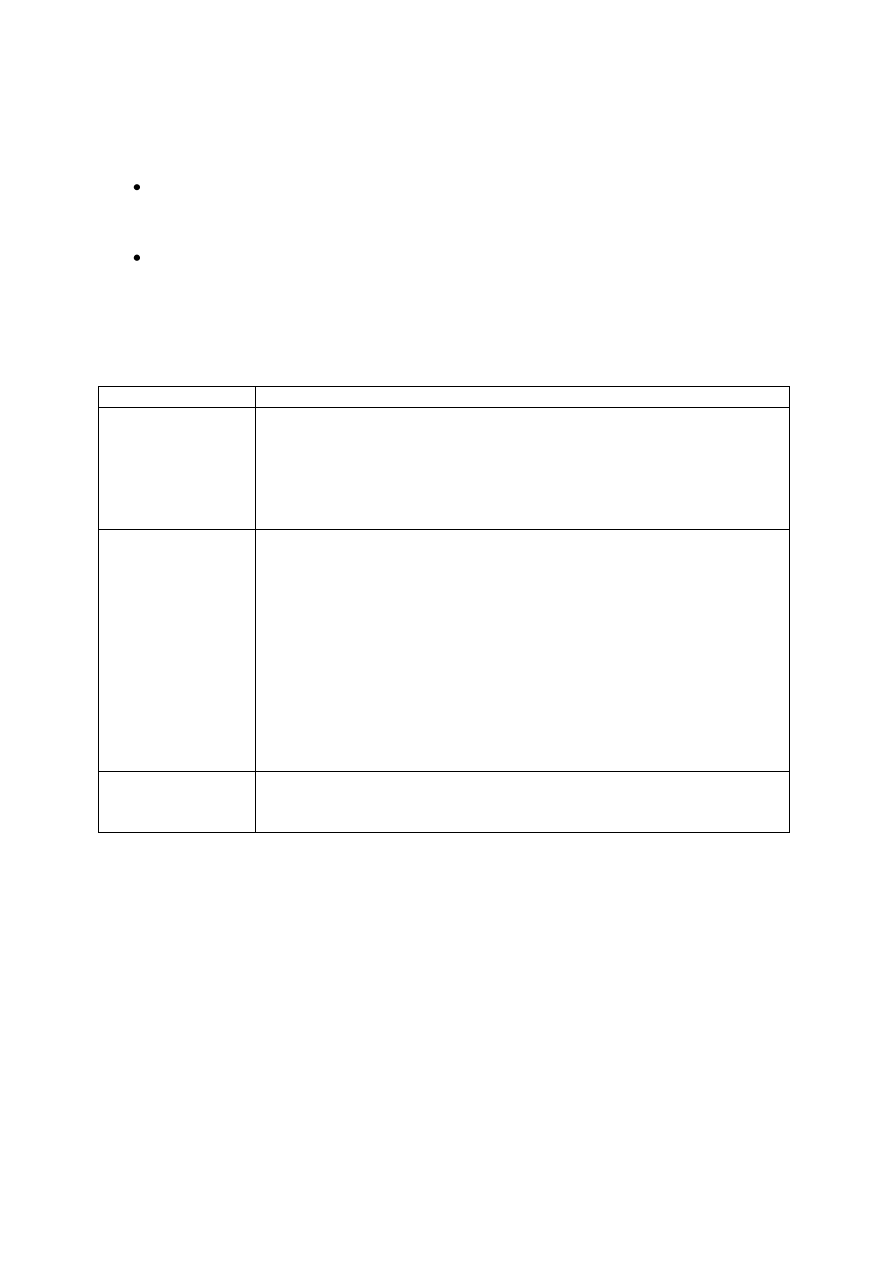

Nazwa kontroli

Opis – cel sprawdzenia

Kontrola formalna

Pozwala na sprawdzenie czy dokument został sporządzony zgodnie z

przepisami to znaczy:

- czy jest kompletny?

- czy zawiera wszystkie dane ( nazwę , adres , NIP , podpisy)?

- czy właściwie charakteryzuje ujęte w nim operacje gospodarcze?

- czy został wystawiony na właściwym formularzu?

Kontrola

merytoryczna

Celem tej kontroli jest sprawdzenie czy wszystkie podane w dokumencie

dane jakościowe , ilościowe i wartościowe są zgodnie w rzeczywistości .

Powinna ona się odbywać w strukturach wykonujących dokonanie transakcji.

Szczególnie warto zwrócić uwagę na :

- prawidłowość danej operacji;

- pomiar ilościowy i jakościowy ;

- celowość transakcji ;

- informację o płatności.

Kontrola ma na celu stwierdzenie czy określone w dowodzie operacje

gospodarcze była celowa z punktu widzenia gospodarczego oraz zgodna z

obowiązującymi przepisami. Do przeprowadzenia kontroli merytorycznej

zobowiązany jest zazwyczaj kierownik właściwej komórki organizacyjnej.

Kontrola

rachunkowa

Kontrola polega na sprawdzeniu czy:

- dokument nie zawiera błędów arytmetycznych w obliczeniu;

- zawarte na dowodach dane liczbowe są prawidłowo wyliczone.

Wykonanie kontroli merytorycznej dokumentów i formalno-rachunkowej powinno być stwierdzone i

uwidocznione na dokumencie w postaci podpisu osoby upoważnionej do przeprowadzenia kontroli

oraz daty jej dokonania.

W przypadku stwierdzenia braku lub nie prawidłowości w dowodzie księgowym , główny księgow2y

lub osoba przez niego upoważniona zwraca dokument własnej komórce w celu dokonania

odpowiednich zmian lub poprawek o ile obowiązujące przepisy nie stanowią inaczej.

Tak sprawdzany dokument księgowy zawierający podpis dyrektora ( właściciela ) i głównego

księgowego stanowi podstawę księgowania w odpowiednim urządzeniu księgowym.

Wyszukiwarka

Podobne podstrony:

FINANSE I RACHUNKOWOSC id 17156 Nieznany

isd test rachunki id 220407 Nieznany

opis zasad rachunkowosci id 337 Nieznany

ORGANIZACJA RACHUNKOWOSCI id 33 Nieznany

Or Pracownik socjalny id 339002 Nieznany

lab1 RachunekZdan id 258974 Nieznany

Materialy Rachunkowosc id 28560 Nieznany

Kotylak rachunek kosztow id 844 Nieznany

zmotywuj pracownika id 591491 Nieznany

201220Ustawa o Rachunkowosci id Nieznany (2)

i jeszcze to Rachunek cz2 id 68 Nieznany

nowy pracownik id 323989 Nieznany

Baza pracownicy id 81163 Nieznany (2)

Kotylak rachunek kosztow id 844 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

więcej podobnych podstron