Umowa zlecenia i umowa o dzieło

Umowa zlecenia i umowa o dzieło to podstawowe kontrakty usługowe, konkurencyjne

w stosunku do umowy o prac

ę

. Ró

ż

nica mi

ę

dzy tymi dwoma rodzajami umów jest

dla podmiotów zatrudniaj

ą

cych bardzo istotna, bowiem wi

ąż

e si

ę

z ró

ż

nymi konsekwencjami

prawnymi.

Prawidłowa kwalifikacja zawieranej umowy nie zawsze jednak jest spraw

ą

prost

ą

-

szczególnie w odniesieniu do ró

ż

nych form działa

ń

i prac w sferze kultury. I tak np. podczas

gdy umowy o dzieło rodz

ą

okre

ś

lone obowi

ą

zki z punktu widzenia ubezpiecze

ń

społecznych

odno

ś

nie naliczania i odprowadzania składek ubezpieczeniowych tylko wówczas, gdy

s

ą

zawierane z własnymi pracownikami, to umowy zlecenia poci

ą

gaj

ą

za sob

ą

skutki

ubezpieczeniowe bez wzgl

ę

du na to, z kim s

ą

zawierane - z własnym pracownikiem czy

z osob

ą

z zewn

ą

trz (za wyj

ą

tkiem uczniów, studentów do 26 roku

ż

ycia).

Zatem je

ś

li dana umowa zostanie bł

ę

dnie uznana nie za umow

ę

o dzieło, ale za umow

ę

zlecenia, to naliczenie w stosunku do niej składek na ZUS b

ę

dzie niedozwolone, podobnie

jak brak naliczenia składek w przypadku umowy zlecenia, która niewła

ś

ciwie została

zakwalifikowana jako umowa o dzieło. Decyduj

ą

ca jest tre

ść

, a nie nazwa umowy.

Aby prawidłowo ustali

ć

, z jak

ą

umow

ą

mamy w danym przypadku do czynienia, tzn. czy jest

to umowa zlecenia, czy umowa o dzieło, nale

ż

y kierowa

ć

si

ę

jej tre

ś

ci

ą

, zadaniem, jakie

osoba zatrudniana ma do wykonania, czyli istot

ą

obowi

ą

zków umownych, jakie osoba

ta na siebie przyjmuje.

Dlatego przed nazwaniem umowy nale

ż

y si

ę

zastanowi

ć

, na czym ma polega

ć

jej istota, aby

w nast

ę

pstwie u

ż

ycia bł

ę

dnej nazwy nie doprowadzi

ć

do niewła

ś

ciwego zastosowania

przepisów ubezpieczeniowych.

Charakterystyka umowy zlecenia i umowy o dzieło

Umowa zlecenie została uregulowana w art. 734 - 751 Kodeksu Cywilnego i polega na tym,

ż

e przyjmuj

ą

cy zlecenie zobowi

ą

zuje si

ę

do dokonania okre

ś

lonych czynno

ś

ci dla daj

ą

cego

zlecenie, za których ostateczny efekt nie jest odpowiedzialny (odmiennie od umowy o dzieło,

która jest tzw. umow

ą

rezultatu).

Umowa zlecenie mo

ż

e by

ć

zale

ż

nie od woli stron, umow

ą

odpłatn

ą

lub nieodpłatn

ą

.

Jednak

ż

e je

ż

eli ani z umowy, ani z okoliczno

ś

ci nie wynika,

ż

e przyjmuj

ą

cy zlecenie

ma je wykona

ć

nieodpłatnie, za wykonanie zlecenia nale

ż

y si

ę

wynagrodzenie. Wysoko

ść

wynagrodzenia zale

ż

y od umowy stron. Je

ż

eli w umowie nie okre

ś

lono wysoko

ś

ci

wynagrodzenia, to nale

ż

y si

ę

wynagrodzenie "odpowiadaj

ą

ce wykonanej pracy".

Przyjmuj

ą

cy zlecenie musi w zasadzie wykona

ć

czynno

ść

do której si

ę

zobowi

ą

zał osobi

ś

cie,

powinien przy tym działa

ć

z nale

ż

yt

ą

staranno

ś

ci

ą

. Dopuszcza si

ę

mo

ż

liwo

ść

wykonania

zlecenia przez osob

ę

trzeci

ą

- zast

ę

pc

ę

i jest to, mo

ż

na powiedzie

ć

, niemal

ż

e podstawowa

ró

ż

nica pomi

ę

dzy umow

ą

o prac

ę

a umow

ą

zlecenia. Powierzenie zlecenia osobie trzeciej

jest mo

ż

liwe wtedy gdy to wynika z umowy, nast

ę

puje po zawiadomieniu o tym fakcie

daj

ą

cego zlecenie, a przyjmuj

ą

cy zlecenie odpowiada za niewła

ś

ciwe działanie zast

ę

pcy,

ale tylko na zasadzie winy w wyborze.

Umowa zlecenia mo

ż

e by

ć

w ka

ż

dej chwili wypowiedziana przez ka

ż

d

ą

ze stron. Je

ż

eli czyni

to daj

ą

cy zlecenie powinien zwróci

ć

poniesione przez drug

ą

stron

ę

wydatki, a w razie

odpłatnego zlecenia ui

ś

ci

ć

odpowiedni

ą

cz

ęść

wynagrodzenia. Je

ż

eli umow

ę

wypowiada

przyjmuj

ą

cy zlecenie odpłatne, bez wa

ż

nego powodu, odpowiada wobec drugiej strony

za powstał

ą

z tego tytułu szkod

ę

.

Umowa zlecenia powinna okre

ś

la

ć

:

−

rodzaj zawartej umowy, która powinna wynika

ć

z nazwy i tre

ś

ci,

−

dat

ę

rozpocz

ę

cia jak i zako

ń

czenia wykonywania umowy,

−

o

ś

wiadczenie zleceniobiorcy, o tym, czy ma inne tytuły do obj

ę

cia ubezpieczeniami

społecznymi,

−

o

ś

wiadczenie zleceniobiorcy czy z racji wykonywania umowy chce przyst

ą

pi

ć

do dobrowolnego ubezpieczenia chorobowego,

−

miejsce wykonywania umowy,

−

zasady ustalania wynagrodzenia.

Umowa o dzieło została uregulowana w art. 627 - 646 Kodeksu Cywilnego.

Poprzez zawarcie tej umowy wykonawca zobowi

ą

zuje si

ę

do wykonania oznaczonego

dzieła, tj. do uzyskania pewnego wyniku swych działa

ń

, a zamawiaj

ą

cy do wypłaty

wynagrodzenia.

Ś

wiadczenia te s

ą

ze sob

ą

powi

ą

zane w ten sposób,

ż

e umowa przybiera

posta

ć

umowy wzajemnej. Wysoko

ść

wynagrodzenia powinna by

ć

okre

ś

lona w umowie,

cho

ć

nie koniecznie kwotowo, bowiem w umowie mo

ż

na wskaza

ć

tak

ż

e podstawy

do ustalenia podstawy wysoko

ś

ci wynagrodzenia. W braku powy

ż

szych zapisów zwykle

nale

ż

e

ć

nam si

ę

b

ę

dzie jako wykonawcy wynagrodzenie za tego rodzaju dzieło, a gdy tej

wysoko

ś

ci ustali

ć

nie mo

ż

na wynagrodzenie odpowiadaj

ą

ce nakładowi pracy oraz innym

poniesionym nakładom.

Umowa o dzieło jest umow

ą

rezultatu, a zatem wykonawca dzieła odpowiada za rezultat

swej pracy. Pami

ę

tajmy,

ż

e wa

ż

ne jest aby wykonawca wykonał dzieło zgodnie

ze sposobem i terminem okre

ś

lonym w umowie. W przeciwnym wypadku zamawiaj

ą

cy

ma prawo wezwa

ć

wykonawc

ę

do zmiany sposobu wykonania dzieła i wyznaczy

ć

w tym celu

odpowiedni termin, a po jego bezskutecznym upływie mo

ż

e od umowy odst

ą

pi

ć

, b

ą

d

ź

powierzy

ć

wykonanie poprawek, albo dalsze wykonanie dzieła innej osobie na koszt

przyjmuj

ą

cego zamówienie - wykonawcy.

Podsumowuj

ą

c w odró

ż

nieniu od umowy zlecenia, umowa o dzieło wymaga, by starania

przyjmuj

ą

cego zamówienia doprowadziły do konkretnego, w przyszło

ś

ci, indywidualnie

oznaczonego rezultatu. Umowa zlecenia nie akcentuje tego rezultatu, jako koniecznego

do osi

ą

gni

ę

cia, nie wynik zatem (jak w umowie o dzieło), lecz starania w celu osi

ą

gni

ę

cia

tego wyniku, s

ą

elementem wyró

ż

niaj

ą

cym dla umowy zlecenia, tj. przedmiotem istotnym.

Umowa o dzieło nie zobowi

ą

zuje zleceniodawcy do udzielania urlopów czy

ś

wiadcze

ń

takich

jak odprawy, zasiłki itp. Dzi

ę

ki temu ten rodzaj umowy jest wyj

ą

tkowo opłacalny, zwłaszcza

ż

e zleceniodawca nie musi odprowadza

ć

składek na ubezpieczenia społeczne

ani zdrowotne.

Umowa zlecenie i umowa o dzieło zamiast pracy

i bez własnej działalno

ś

ci gospodarczej

Osoby, które nie s

ą

zatrudnione na etacie ani nie prowadz

ą

działalno

ś

ci gospodarczej,

uzyskuj

ą

w ramach umów cywilnych dochody, które s

ą

klasyfikowane jako uzyskiwane

ze

ź

ródła – działalno

ść

wykonywana osobi

ś

cie. Rozliczane s

ą

przez zleceniodawc

ę

, który

w tym wypadku jest płatnikiem podatków i składek ZUS.

W przypadku umowy o dzieło do zapłacenia pozostanie jedynie podatek, bowiem składki

na ubezpieczenia nie s

ą

wymagane.

Osoba zatrudniona na podstawie umowy zlecenia podlega obowi

ą

zkowo ubezpieczeniom

emerytalno-rentowym od dnia oznaczonego w umowie jako dzie

ń

rozpocz

ę

cia wykonywania

do dnia rozwi

ą

zania lub wyga

ś

ni

ę

cia umowy. Ubezpieczenie chorobowe b

ę

dzie

w tym wypadku dobrowolne.

Gdy zleceniobiorca wykonuje równocze

ś

nie dwie lub wi

ę

cej umowy zlecenia, obowi

ą

zkowo

podlega ubezpieczeniu emerytalno-rentowemu z tytułu pierwszej wykonywanej umowy.

Z pozostałych dobrowolnie. Zleceniobiorcy zawsze przysługuje prawo wyboru umowy,

od której b

ę

dzie miał obowi

ą

zek opłaca

ć

składki.

Osoba wykonuj

ą

ca umow

ę

zlecenia podlega ubezpieczeniu zdrowotnemu z ka

ż

dej umowy.

Obowi

ą

zek ubezpieczenia wypadkowego istnieje wtedy gdy, wykonuje si

ę

prac

ę

w siedzibie

lub miejscu prowadzenia działalno

ś

ci zleceniodawcy. Je

ż

eli natomiast praca wykonywana

jest poza siedzib

ą

lub miejscem prowadzenia działalno

ś

ci zleceniodawcy - wówczas

zleceniobiorcy w ogóle nie podlegaj

ą

ubezpieczeniu wypadkowemu (art. 12 ust. 3 ustawy

o systemie ubezpiecze

ń

społecznych).

Opodatkowanie

Przy opodatkowaniu umów zlecenia lub o dzieło pojawia si

ę

mo

ż

liwo

ść

obni

ż

enia podstawy

opodatkowania o tzw. zryczałtowane koszty uzyskania przychodu. Fiskus pozwala

tu zastosowa

ć

2 stawki: 20 i 50 procentow

ą

.

Generalnie koszy uzyskania przychodów wynosz

ą

20% uzyskanego przychodu,

pomniejszonego o potr

ą

cone przez płatnika składki na ubezpieczenia emerytalne, rentowe

oraz chorobowe, których podstaw

ę

wymiaru stanowi ten przychód (w celu ustalenia kosztów

najpierw pomniejsza si

ę

przychód o składki, a nast

ę

pnie oblicza si

ę

od tej podstawy 20%).

Je

ś

li z tytułu umowy zlecenia osoba nie podlega ubezpieczeniom społecznym, koszty

te wynosz

ą

20% przychodu.

W przypadku korzystania przez zleceniobiorc

ę

z praw autorskich i praw pokrewnych

(w rozumieniu ustawy o prawie autorskim i prawach pokrewnych) tzn. gdy konkretne zlecenie

ma charakter działalno

ś

ci twórczej, koszty uzyskania przychodów mog

ą

by

ć

podwy

ż

szone

do 50%.

Zaliczk

ę

na podatek dochodowy pobiera si

ę

w wysoko

ś

ci 19% nale

ż

no

ś

ci pomniejszonej

o koszty uzyskania przychodów oraz (gdy zleceniobiorca z tytułu umowy zlecenia czy umowy

o dzieło podlega ubezpieczeniom społecznym) pomniejszonej o składki potr

ą

cone przez

płatnika w danym miesi

ą

cu na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie

chorobowe.

Umowa zlecenia i umowa o dzieło wykonywana dla własnego pracodawcy.

Je

ż

eli pracownik wykonuje dodatkowo umow

ę

zlecenia lub umow

ę

o dzieło zawart

ą

z własnym pracodawc

ą

, to podlega z tytułu wykonywania tej umowy ubezpieczeniom

społecznym i ubezpieczeniu zdrowotnemu na takich samych zasadach jak w przypadku

umowy o prac

ę

. Podstaw

ę

wymiaru składek na ubezpieczenia społeczne, a w konsekwencji

na ubezpieczenie zdrowotne takiej osoby stanowi ł

ą

czny przychód uzyskiwany z tytułu

umowy o prac

ę

oraz z tytułu umowy zlecenia.

Równie

ż

osoby, które w ramach umowy zlecenia zawartej z innym podmiotem

ni

ż

pracodawca wykonuj

ą

prac

ę

na rzecz pracodawcy, z którym pozostaj

ą

w stosunku pracy

podlegaj

ą

z tytułu umowy zlecenia obowi

ą

zkowo ubezpieczeniom emerytalnemu, rentowym,

chorobowemu i wypadkowemu oraz ubezpieczeniu zdrowotnemu. Zleceniodawca dokonuje

wówczas zgłoszenia zleceniobiorcy do tych ubezpiecze

ń

na druku ZUS ZUA z kodem tytułu

ubezpiecze

ń

wła

ś

ciwym dla pracownika. Podstaw

ę

wymiaru składek na ubezpieczenia

społeczne oraz ubezpieczenie zdrowotne stanowi przychód uzyskiwany przez zleceniobiorc

ę

z tytułu wykonywania umowy zlecenia.

Przerwa w wykonywaniu pracy spowodowana urlopem bezpłatnym, wychowawczym

czy okres pobierania zasiłku macierzy

ń

skiego, powoduj

ą

,

ż

e od wykonywanych w tym czasie

umów o dzieło na rzecz własnego pracodawcy znów nie ma obowi

ą

zku płacenia składek

ZUS.

Pracownik jest stron

ą

biern

ą

w relacjach z urz

ę

dem skarbowym i ZUS. Jego rola sprowadza

si

ę

do zło

ż

enia zeznania rocznego, w którym odr

ę

bnie wskazuje dochody z pracy

i oddzielnie z umów zlecenia lub o dzieło od swojego pracodawcy. Obowi

ą

zki dotycz

ą

ce

rozlicze

ń

z ZUS w cało

ś

ci obci

ąż

aj

ą

pracodawc

ę

zleceniodawc

ę

.

Umowa zlecenia wykonywana dla innego podmiotu ni

ż

własny pracodawca.

Bardzo cz

ę

sto osoby zatrudnione na podstawie umowy o prac

ę

, aby dorobi

ć

do pensji,

zawieraj

ą

umowy zlecenia. Od umów takich nie trzeba płaci

ć

składek na ubezpieczenie

społeczne, gdy zostan

ą

spełnione okre

ś

lone warunki. Po pierwsze umowa zlecenia nie mo

ż

e

by

ć

zawarta z własnym pracodawc

ą

ani na jego rzecz, a po drugie wa

ż

na jest wysoko

ść

podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe z umowy o prac

ę

(tj. z pewnymi wyj

ą

tkami wysoko

ść

wynagrodzenia z umowy o prac

ę

) w przeliczeniu

na okres miesi

ą

ca.

Gdy pracownik osi

ą

ga ze stosunku pracy co najmniej minimalne wynagrodzenie,

ubezpieczenia emerytalne i rentowe z umowy zlecenia s

ą

dobrowolne, obowi

ą

zkowe jest

tylko ubezpieczenie zdrowotne. W 2007 roku minimalne wynagrodzenie pracownika

zatrudnionego w pełnym wymiarze czasu pracy nie mo

ż

e by

ć

ni

ż

sze od kwoty 936 zł.

Dla pracownika w pierwszym roku pracy minimalne wynagrodzenie wynosi 748,80 zł

(tj. 80 proc. wysoko

ś

ci minimalnego wynagrodzenia).

Zleceniobiorcy podlegaj

ą

obowi

ą

zkowo ubezpieczeniu wypadkowemu, je

ż

eli wykonuj

ą

prac

ę

w siedzibie lub miejscu prowadzenia działalno

ś

ci zleceniodawcy.

Rozliczenia z urz

ę

dem skarbowym le

żą

w tym wypadku tak

ż

e po stronie zleceniodawcy.

Uczniowie i studenci

W przypadku umowy – zlecenia i umowy o dzieło osoby do 26 roku

ż

ycia, b

ę

d

ą

cej uczniem

lub studentem nie s

ą

odprowadzane do ZUS

ż

adne składki.

ZUS wyja

ś

nił,

ż

e powy

ż

sza zasada ma zastosowanie do:

−

uczniów szkół bez wzgl

ę

du na rodzaj szkoły (zawodowa, technikum, liceum) oraz bez

wzgl

ę

du na to, czy nauka jest prowadzona w systemie dziennym, wieczorowym czy

zaocznym,

−

studentów bez wzgl

ę

du na rodzaj szkoły (pa

ń

stwowa, prywatna) i typ studiów

(dzienne, zaoczne, wieczorowe).

Z uwagi na to,

ż

e opłacanie składek od umów zlecenia z uczniami i studentami budziło wiele

w

ą

tpliwo

ś

ci, ZUS wyja

ś

nił, kto ma status ucznia i studenta. I tak dla celów ubezpiecze

ń

uznaje si

ę

,

ż

e uczniem do 31 sierpnia ka

ż

dego roku jest osoba, która:

−

kontynuuje nauk

ę

w tej samej szkole,

−

sko

ń

czyła szkoł

ę

i rozpoczyna nauk

ę

w szkole, w której rok szkolny rozpoczyna si

ę

1 wrze

ś

nia,

−

uko

ń

czyła szkoł

ę

i nie kontynuuje nauki (np. uko

ń

czyła szkoł

ę

przed 31 sierpnia,

ale zachowuje status „ucznia” do 31 sierpnia).

Za ucznia szkoły do 30 wrze

ś

nia uwa

ż

a si

ę

równie

ż

osob

ę

, która przedstawi za

ś

wiadczenie

o przyj

ę

ciu na studia wy

ż

sze.

Studentem jest natomiast osoba, która kształci si

ę

na studiach pierwszego, drugiego stopnia

albo na jednolitych studiach magisterskich. Nie s

ą

studentami uczestnicy studiów

doktoranckich oraz podyplomowych. Osoba jest studentem do daty uko

ń

czenia studiów b

ą

d

ź

do daty skre

ś

lenia z listy studentów.

Podkre

ś

li

ć

trzeba,

ż

e zwolniony z obowi

ą

zku ubezpiecze

ń

w przypadku zawarcia umowy

zlecenia mo

ż

e by

ć

ka

ż

dy student do uko

ń

czenia 26 lat, bez wzgl

ę

du na obywatelstwo i kraj

odbywania studiów.

Osoby wykonuj

ą

ce prac

ę

na podstawie umów zlecenia zawartych z własnymi pracodawcami

albo na ich rzecz podlegaj

ą

obowi

ą

zkowo wszystkim ubezpieczeniom społecznym

i ubezpieczeniu zdrowotnemu i nie ma przy tym znaczenia fakt bycia studentem, uczniem,

emerytem czy rencist

ą

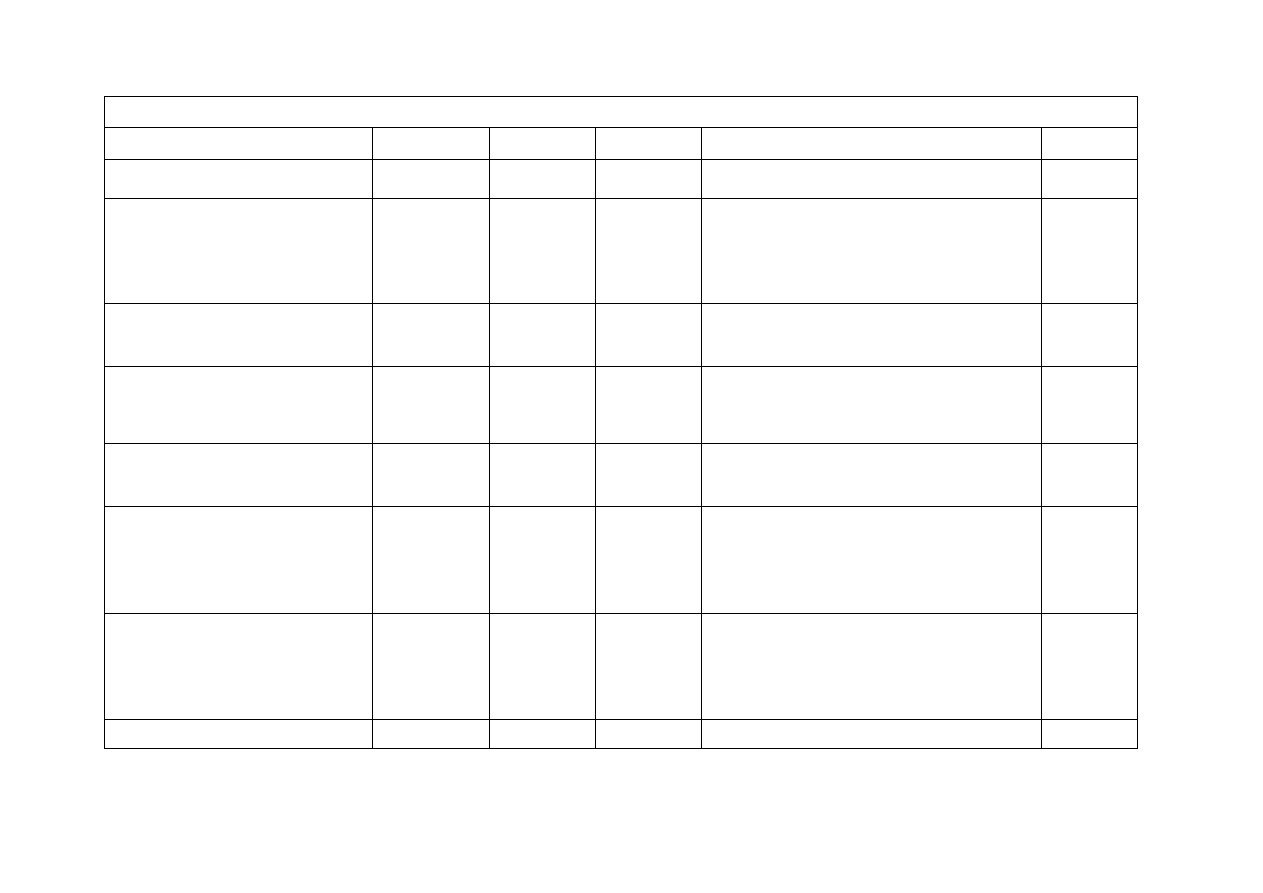

Porównanie tytułów ubezpiecze

ń

i składek ZUS dla umowy zlecenia

Tytuły ubezpiecze

ń

Emerytalne

Rentowe

Chorobowe

Wypadkowe

Zdrowotne

Student lub ucze

ń

do 26 roku

ż

ycia

NIE

NIE

NIE

NIE

NIE

Osoba

zatrudniona

w

innej

firmie,

z

wynagrodzeniem

równym

b

ą

d

ź

wy

ż

szym

od

minimalnego wynagrodzenia za

prac

ę

TAK

lub

NIE

*

TAK

lub

NIE

*

NIE

NIE

– je

ś

li nie ma składek emeryt. i rent.

TAK

lub

NIE

– je

ś

li s

ą

składki emeryt. i rent.

(

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy,

NIE

– je

ś

li poza siedzib

ą

)

TAK

Osoba bezrobotna

TAK

TAK

TAK

lub

NIE

*

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy

NIE

– je

ś

li poza siedzib

ą

TAK

Osoba

zatrudniona

w

innej

firmie, która zarabia mniej ni

ż

minimalne

wynagrodzenie

za

prac

ę

TAK

TAK

TAK

lub

NIE

*

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy

NIE

– je

ś

li poza siedzib

ą

TAK

Emeryt, rencista

TAK

TAK

TAK

lub

NIE

*

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy

NIE

– je

ś

li poza siedzib

ą

TAK

Kolejna umowa zlecenie (dwie

lub wi

ę

cej umów w tym samym

czasie)

TAK

lub

NIE

*

TAK

lub

NIE

*

NIE

NIE

– je

ś

li nie ma składek emeryt. i rent.

TAK

lub

NIE

– je

ś

li s

ą

składki emeryt. i rent.

(

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy,

NIE

– je

ś

li poza siedzib

ą

)

TAK

Przedsi

ę

biorca

TAK

lub

NIE

*

TAK

lub

NIE

*

NIE

NIE

– je

ś

li nie ma składek emeryt. i rent.

TAK

lub

NIE

– je

ś

li s

ą

składki emeryt. i rent.

(

TAK

– je

ś

li umowa wykonywana jest

w siedzibie zleceniodawcy,

NIE

– je

ś

li poza siedzib

ą

)

TAK

Własny pracownik

TAK

TAK

TAK

TAK

TAK

* składka dobrowolna

Zobacz te

ż

:

ś

aro Z., Umowy cywilnoprawne zlecenia agencyjne o świadczenie usług o dzieło,

Wyd.: SIGMA, 2007

http://www.podatki.pl/artykuly/10_61.htm

http://podatki.pl/artykuly/8_73.htm

http://podatki.pl/artykuly/26_31.htm

http://podatki.pl/artykuly/18_11.htm

http://www.gci-szopienice.katowice.pl/docs/Um_praca.pdf

http://www.zus.pl/files/k060322.pdf

Wyszukiwarka

Podobne podstrony:

ciz poradnik formy zatrudnienia 1

Elastyczne formy zatrudnienia (2)

Elastyczne formy zatrudnienia

Kobiety na rynku pracy a elast formy zatrudn

ciz Nowoczesne formy rozwoju pracownika(1)

Nietyp formy zatrud i organizacji pracy literat w l 2001 2005

Elastyczne formy zatrudnienia (2)

ciz poradnik planowanie kariery

ciz Nowoczesne formy rozwoju pracownika(1)

18 Formy zatrudnienia, Turystyka

Formy zatrudnienia

Kobiety na rynku pracy a elast formy zatrudn

Nietypowe formy zatrudniania na rynku pracy (elastyczne formy zatrudniania)

więcej podobnych podstron