1

METODY AMORTYZACJI MAJĄTKU TRWAŁEGO

Zad.1.

Firma zakupiła maszynę o wartości 50 tys. zł. Po 8 latach użytkowania jej przewidywana wartość

będzie wynosiła 5 tys. zł. Obliczyć metodą liniową roczną stawkę amortyzacyjną. SLN, Odp. 5.625,00 zł

Zad.2.

Firma zakupiła maszynę za 35 tys. zł. Czas jej użytkowania ustalono na 6 lat, a wartość odzysku

– na 3 tys. zł. Po 3 latach maszynę sprzedano. Jaka była wówczas jej wartość księgowa, jeżeli odpisów

amortyzacyjnych dokonyw

ano metodą liniową? SLN Odp. 19.000,00 zł

Zad.3.

Firma zakupiła maszynę za 72 tys. zł. Czas jej użytkowania ustalono na 12 lat. W tym czasie

maszyna ma zostać całkowicie zamortyzowana. Obliczyć metodą liniową miesięczny odpis

amortyzacyjny. SLN

Odp. 500,00 zł

Zad.4.

Firma zakupiła maszynę za 100 tys. zł. Okres jej użytkowania wynosi 5 lat, w ciągu których

maszyna

ma zostać całkowicie zamortyzowana. Obliczyć metodą sumy cyfr rocznych stawki

amortyzacyjne za poszczególne lata i całkowite umorzenie. SYD, Odp. 33.333,33 zł, 26.666,67 zł,

20.000

,00 zł, 13.333,33 zł, 6.666,67 zł.

Zad.5.

Firma zakupiła maszynę za 100 tys. zł. Okres jej amortyzacji wynosi 5 lat, a wartość odzysku po

tym okresie wynosi 1 tys. zł. Obliczyć odpisy amortyzacyjne dla wszystkich lat metodą malejącego salda

ze współczynnikami 2 i 4. Obliczyć w obu przypadkach całkowite umorzenie. DDB Odp. a) 92.224,00 zł,

b) 99.000,00 zł.

Zad.6.

Firma zakupiła maszynę o wartości 100 tys. zł. Wartość odzysku po 5 latach wyniesie 1 tys. zł.

W

pierwszym roku maszyna była amortyzowana przez a) 4 miesiące, b) 12 miesięcy. Obliczyć metodą

równomiernie malejącego salda odpisy amortyzacyjne dla wszystkich lat i łączne umorzenie w tym

okresie. DB

Odp. a) 98.799,27 zł, b) 99.001,35 zł.

Zad.7.

Firma zakupiła maszynę za 100 tys. zł. Wartość odzysku po 5 latach wyniesie 1 tys. zł. Obliczyć

skumulowaną wartość odpisów amortyzacyjnych pomiędzy pierwszym a piątym rokiem (włącznie)

użytkownika maszyny:

a)

metodą malejącego salda ze współczynnikiem 4,

b)

metodą malejącego salda ze współczynnikiem 4 z przełączeniem na metodę liniową,

c)

metodą malejącego salda ze współczynnikiem 2,

d)

metodą malejącego salda ze współczynnikiem 2 z przełączeniem na metodę liniową.

VDB,

Odp. a) 99.000,00 zł, b) 99.000,00 zł, c) 92.224,00 zł, d) 99.000,00 zł.

Zad.8.

Dla danych z zad.7. obliczyć odpisy amortyzacyjne za wszystkie lata:

a)

metodą malejącego salda ze współczynnikiem 2,

b)

metodą malejącego salda ze współczynnikiem 2 z przełączeniem na metodę liniową

VDB

, odp. a) 40.000 zł, 24.000 zł, 14.400 zł, 8.640 zł, 5.184 zł, b) 40.000 zł, 24.000 zł, 14.400 zł,

10.300

zł, 10.300 zł,

Zad.9.

Obliczyć roczny odpis amortyzacyjny w metodzie liniowej dla środka trwałego o wartości

początkowej 30 tys. zł i o okresie użytkowania wynoszącym 10 lat. SLN, Odp. 3.000 zł

Zad.10.

Przedsiębiorstwo budowlane zakupiło koparkę za kwotę 160 tys. zł, o okresie użytkowania

wynoszącym 8 lat. Obliczyć roczne odpisy amortyzacyjne za wszystkie lata, stosując metodę liniową.

Koparkę sprzedano po 5 latach. Jaka była wówczas jej wartość księgowa? SLN, Odp. roczne odpisy:

20.000 zł, wartość księgowa: 60.000 zł

Zad.11.

Firma kupiła samochód o wartości 80 tys. zł. Dla jego amortyzacji przyjęto metodę malejącego

salda ze współczynnikiem 2. Czas użytkowania określono na 5 lat. Obliczyć roczne odpisy

2

amortyzacyjne za cały przewidywany okres użytkowania. DDB, Odp. 32.000,00 zł, 19.200,00 zł,

11.520,00

zł, 6.912,00 zł, 4.147,20 zł.

Zad.12.

Samochód z zad.11. skradziono po 2 latach. Jaka była wówczas jego wartość księgowa? Jaka

byłaby jego wartość w momencie kradzieży, gdyby przyjęto liniową metodę amortyzacji? VDB, SLN

Odp. metoda malejącego salda: 28.800,00 zł, metoda liniowa: 48.000,00 zł.

Zad.13. Firma w 200

5 roku nabyła budynek o wartości 250 tys. zł. Okres użytkowania budynku ustalono

na 40 lat

. Firma amortyzuje budynek metodą malejącego salda ze współczynnikiem 1,2. Ustalić, jakie

było umorzenie budynku (suma odpisów amortyzacyjnych) do początku 2012 roku (lata 2005-2012), jak

jest wartość księgowa budynku na początku 2013 roku i jak będzie jego wartość na końcu tego roku.

VDB Odp. w latach 2005-

2012: 54.064,16 zł, na początku 2013 r.: 195.935,84 zł, na końcu 2013 r.:

190.057,76 zł

Zad.14.

Środek trwały ma wartość początkową 10.000 zł. Wiedząc, że będzie on użytkowany przez 5 lat

i stosując metodę amortyzacji liniowej, oblicz miesięczny i roczny odpis amortyzacyjny. Jaka część

(procentowo) wartości początkowej będzie odpisywana co roku? SLN Odp. 166,67 zł, 2.000,00 zł, 20%

Zad.15.

Przedsiębiorstwo nabyło halę fabryczną za 1,5 mln zł, której okres amortyzacji wynosi 40 lat.

Obliczyć roczne odpisy amortyzacyjne za pierwszych 10 lat:

a)

metodą liniową,

b)

metodą sumy cyfr rocznych,

c)

metodą malejącego salda ze współczynnikiem 1,2.

Jaka będzie wartość księgowa hali po 10 latach przy każdej z tych metod?

SLN, SYD, DDB

Odp. a) 1.125.000,00 zł, b) 850.609,76 zł, c) 1.106.136,19 zł

Zad.16.

Firma nabyła maszynę o wartości 100 tys. zł. Obliczyć odpisy amortyzacyjne i wartość księgową

maszyny po każdym roku użytkowania w przypadku stosowania przez firmę amortyzacji:

a)

metodą liniową,

b)

metodą sumy cyfr rocznych,

c)

metodą równomiernie malejącego salda,

d)

metodą malejącego salda ze współczynnikiem 2,

e)

metodą malejącego salda ze współczynnikiem 2 z przełączeniem na metodą liniową.

Wartość odzysku maszyny wynosi 1.000 zł, okres użytkowania – 10 lat. W każdym przypadku obliczyć

sumę odpisów amortyzacyjnych.

SLN, SYD, DB, DDB, VDB

, Odp. a) 99.000 zł, b) 99.000 zł, c) 98.999 zł, d) 89.263 zł, e) 99.000 zł

Zad.17.

Wartość początkowa środka trwałego wynosi 100 tys. zł, wartość odzysku – 10.000 zł, okres

użytkowania – 10 lat. Sporządzić wykresy, przedstawiające:

1.

wysokość odpisów amortyzacyjnych,

2.

wysokość środka trwałego na koniec każdego roku

wykorzystując przy amortyzacji:

a)

metodę liniową,

b)

metodę sumy cyfr rocznych,

c)

metodę równomiernie malejącego salda,

d)

metodę malejącego salda ze współczynnikiem 2,

e)

metodę malejącego salda ze współczynnikiem 2 z przełączeniem na metodą liniową,

f)

metodę malejącego salda ze współczynnikiem 4 z przełączeniem na metodą liniową.

SLN, SYD, DB, DDB, VDB

3

Zad.18.

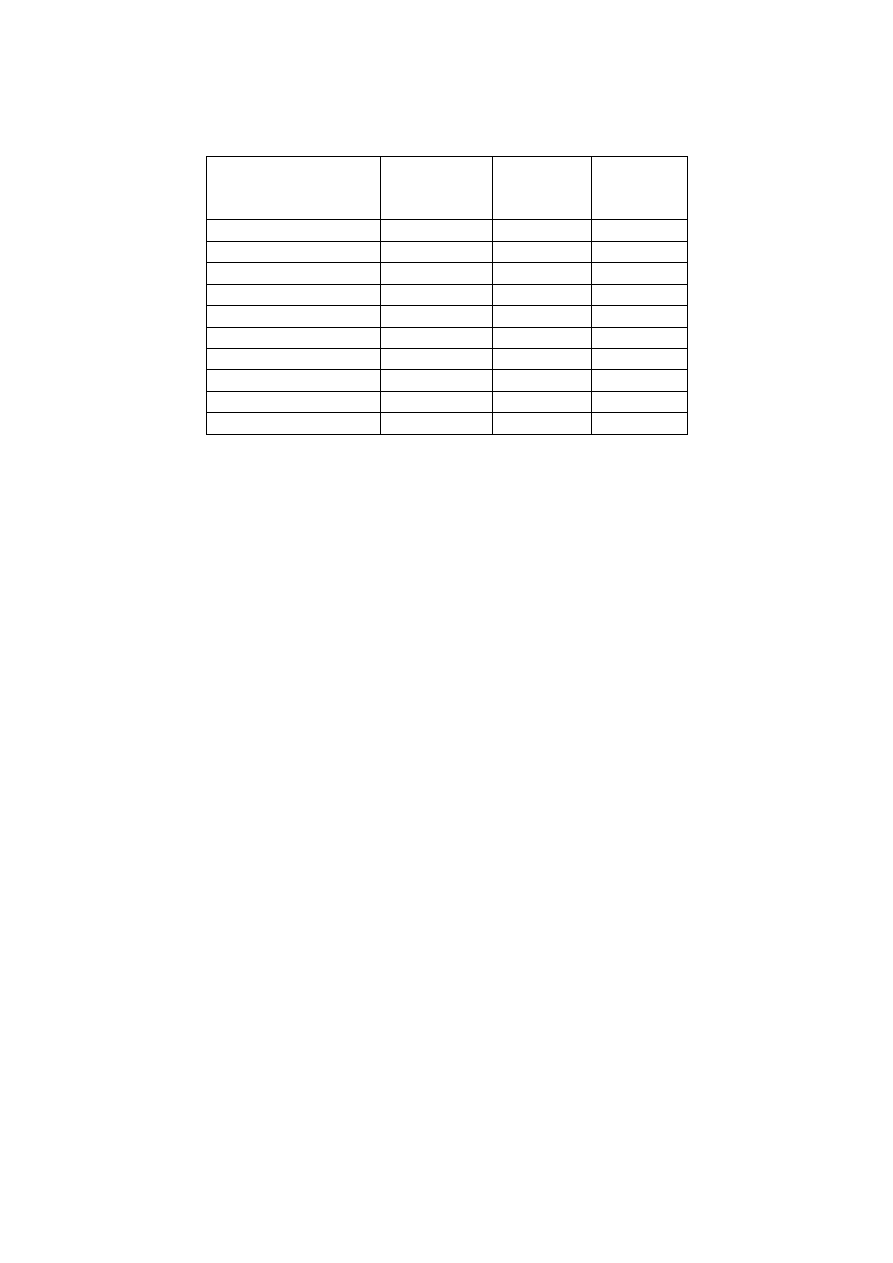

Firma posiada środki trwałe zestawione w poniższej tabeli. Wiedząc, że pierwszego odpisu

amortyzacyjnego dokonuje się w miesiącu następującym po miesiącu wprowadzenia środka trwałego do

ewidencji, a firma stosuje liniową metodę amortyzacji, oblicz dla poszczególnych środków trwałych

miesięczny odpis amortyzacyjny, umorzenie w całym roku i wartości na koniec roku. SLN

Środek trwały

Miesiąc

wprowadzenia

do ewidencji

Okres

użytkowania

w latach

Wartość

początkowa

Budynek produkcyjny

1/2012

40

800 000,00

Samochód ciężarowy A 1/2012

5

80 000,00

Obrabiarka A

2/2012

8

64 000,00

Obrabiarka B

2/2012

8

80 000,00

Budynek biurowy

4/2012

40

200 000,00

Samochód ciężarowy B 6/2012

5

95 000,00

Zestaw komputerowy A

9/2012

3

6 000,00

Samochód osobowy

10/2012

5

35 000,00

Zestaw komputerowy B

10/2012

3

4 500,00

Obrabiarka C

10/2012

8

120 000,00

Wyszukiwarka

Podobne podstrony:

Metody amortyzacji majątku trwałego wzory

amortyzacja majatku trwalego id Nieznany

6- srodki trwale - metody amortyzcji zmiany w stanie i wartoci

Amortyzacja rzeczowego majątku trwałego

ewidencja majatku trwalego

metody amortyzacji srodklw trwalych, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE

04 pdop, dywid, kredyt podatk, roznice miedzy WFN a bilansowym, metody amortyzacjiid 5133 ppt

Ewidencja rzeczowego majątku trwałego oraz zmiany w stanie m JUXCWA46PPG72O5VTZPFQD4ZTMY5MZ6JA54PN2A

Ewidencja i wycena majątku trwałego wg ustawy o rachunkowości

Metody amortyzacji i ich wpływ na wyniki finansowe

Ewidencja majątku trwałego w jednostkach publicznych, ebook demo

EWIDENCJA KSIĘGOWA MAJĄTKU TRWAŁEGO

analiza struktury majatku trwalego, Analiza struktury majątku trwałego

Amortyzacja i srodki trwale ebook id 59253 (2)

Metody amortyzacji, UEP (2014-2017), rachunkowosc

ewidencja majatku trwalego

Amortyzacja i środki trwałe w firmie 2011 Halina Garbacik

więcej podobnych podstron