Strona 1

www.sgk.gofin.pl

2010-12-08 08:43:12

http://www.sgk.gofin.pl/11,2251,120453,ewidencja-faktur-zakupu-dotyczacych-dzialal...

Zeszyty Metodyczne Rachunkowości

nr

8

z dnia 2010-04-20 nr kolejny 272

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Ewidencja faktur zakupu dotycz

ą

cych działalno

ś

ci opodatkowanej i zwolnionej od VAT

Ś

wiadczymy głównie usługi opodatkowane VAT, ale mamy równie

ż

przychody z tytułu sprzeda

ż

y zwolnionej.

Gdzie w przypadku sprzeda

ż

y zwolnionej powinien by

ć

ksi

ę

gowany VAT od faktur zakupu i jak powinny

wygl

ą

da

ć

takie ksi

ę

gowania? Prowadzimy ewidencj

ę

na kontach zespołu 4 i 5.

1. Faktury zakupu dotycz

ą

ce wył

ą

cznie działalno

ś

ci opodatkowanej VAT

Podatnikowi przysługuje prawo do obni

ż

enia kwoty podatku nale

ż

nego o kwot

ę

podatku naliczonego w zakresie,

w jakim towary i usługi s

ą

wykorzystywane do wykonywania czynno

ś

ci opodatkowanych. Jest to generalna zasada

zawarta w art. 86 ust. 1 ustawy o VAT. St

ą

d u podatnika, u którego wyst

ę

puje sprzeda

ż

opodatkowana daj

ą

ca prawo

do odliczenia naliczonego VAT oraz sprzeda

ż

, która takiego prawa nie daje, bardzo istotne jest wydzielenie zakupów

dotycz

ą

cych sprzeda

ż

y opodatkowanej i zwolnionej.

Zakupy zwi

ą

zane ze sprzeda

żą

opodatkowan

ą

oraz innymi czynno

ś

ciami, które daj

ą

prawo do obni

ż

enia kwoty podatku

nale

ż

nego, podlegaj

ą

odliczeniu w cało

ś

ci.

W zwi

ą

zku z tym ewidencja i rozliczanie zakupu

ś

rodków trwałych, usług, towarów i materiałów słu

żą

cych tylko

działalno

ś

ci opodatkowanej VAT mo

ż

e przebiega

ć

w sposób zaprezentowany poni

ż

ej:

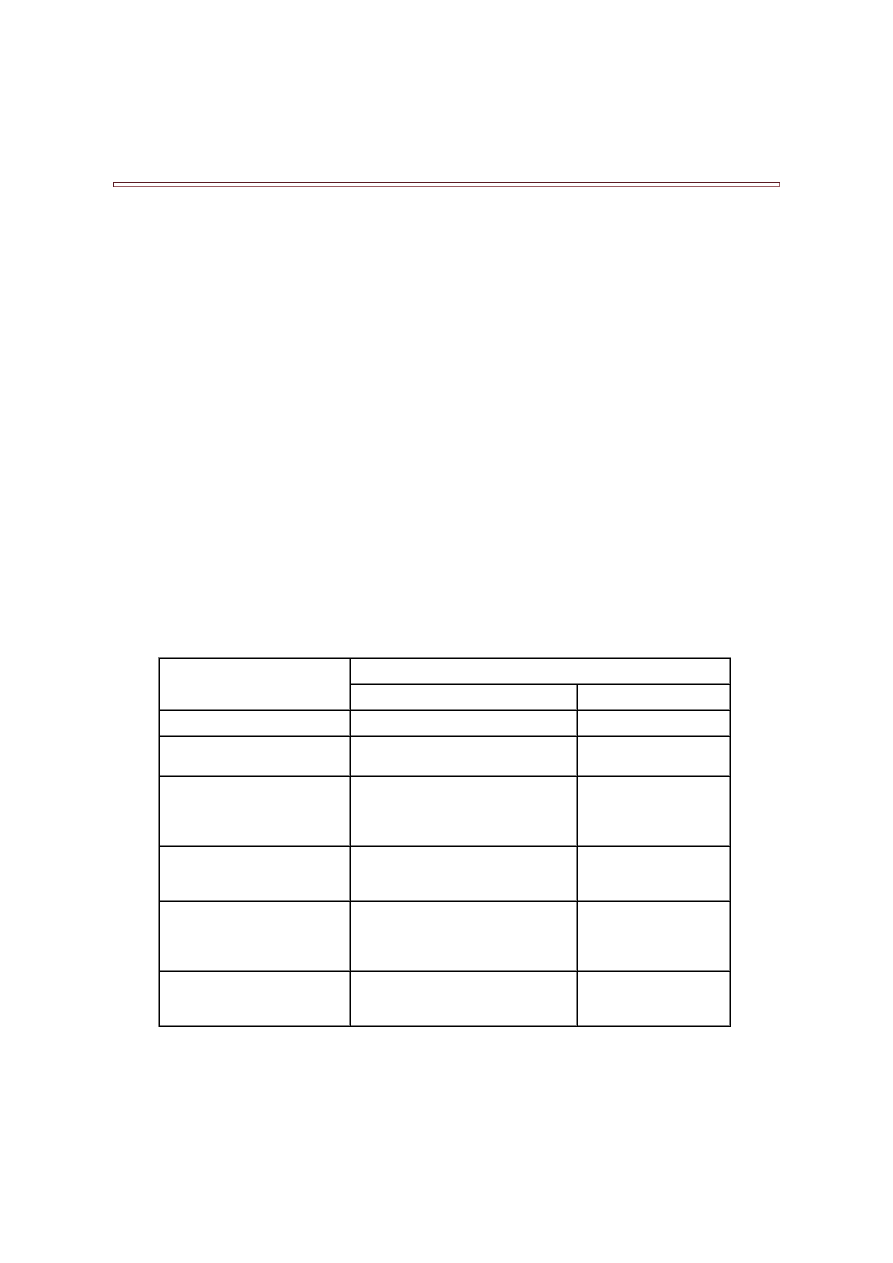

Tre

ść

operacji

Konto

Wn

Ma

1. Otrzymana faktura zakupu:

a)

kwota netto faktury

30 "Rozliczenie zakupu"

b)

VAT naliczony podlegaj

ą

cy

odliczeniu

22-1 "VAT naliczony i jego

rozliczenie" (w analityce: VAT

naliczony dotycz

ą

cy wył

ą

cznie

działalno

ś

ci opodatkowanej)

c)

kwota brutto zobowi

ą

zania

21 "Rozrachunki

z dostawcami" lub 24

"Pozostałe rozrachunki"

2. Rozliczenie zakupu

ś

rodków

trwałych, usług, towarów

i materiałów (kwota netto

faktury)

01 "

Ś

rodki trwałe" lub 08 "

Ś

rodki trwałe

w budowie", 31 "Materiały", 33

"Towary", 40 "Koszty według rodzajów"

30 "Rozliczenie zakupu"

3. Zapis równoległy w przypadku

zaliczenia zakupów na konta

zespołu 4

odpowiednie konto zespołu 5

49 "Rozliczenie kosztów"

2. Faktury zakupu dotycz

ą

ce wył

ą

cznie działalno

ś

ci zwolnionej od VAT

Zakupy zwi

ą

zane wył

ą

cznie ze sprzeda

żą

zwolnion

ą

od VAT nie daj

ą

prawa do obni

ż

enia VAT nale

ż

nego o kwot

ę

podatku naliczonego.

Niepodlegaj

ą

cy odliczeniu VAT staje si

ę

elementem ceny zakupu (nabycia) danego składnika. Wynika to z definicji

ceny nabycia, okre

ś

lonej w art. 28 ust. 2 ustawy o rachunkowo

ś

ci, gdzie cen

ę

nabycia stanowi cena zakupu składnika

Strona 2

www.sgk.gofin.pl

2010-12-08 08:43:12

http://www.sgk.gofin.pl/11,2251,120453,ewidencja-faktur-zakupu-dotyczacych-dzialal...

aktywów, obejmuj

ą

ca kwot

ę

nale

ż

n

ą

sprzedaj

ą

cemu, bez podlegaj

ą

cych odliczeniu podatku od towarów i usług oraz

podatku akcyzowego, powi

ę

kszona i obni

ż

ona o inne wymienione w tym przepisie tytuły.

Dlatego zakupy dotycz

ą

ce działalno

ś

ci zwolnionej od VAT nale

ż

y zaksi

ę

gowa

ć

na odpowiednich kontach w kwocie

brutto, tj. razem z VAT niepodlegaj

ą

cym odliczeniu:

a) po stronie Wn konta zespołu 0, w przypadku zakupu

ś

rodków trwałych oraz warto

ś

ci niematerialnych

i prawnych,

b) po stronie Wn konta zespołu 3, w przypadku zakupu materiałów i towarów,

c) po stronie Wn konta zespołu 4, w przypadku zakupu usług obcych lub materiałów niepodlegaj

ą

cych

ewidencji magazynowej.

Uwaga: Jednostka powinna zawsze stara

ć

si

ę

wyodr

ę

bni

ć

w

ś

ród wszystkich swoich zakupów, te zwi

ą

zane

tylko z działalno

ś

ci

ą

opodatkowan

ą

, i te zwi

ą

zane tylko z działalno

ś

ci

ą

zwolnion

ą

od VAT (por. art. 90 ust. 1

ustawy o VAT).

Ewidencja i rozliczanie zakupu

ś

rodków trwałych, usług, towarów i materiałów słu

żą

cych wył

ą

cznie działalno

ś

ci

zwolnionej od VAT mo

ż

e przebiega

ć

w sposób zaprezentowany poni

ż

ej:

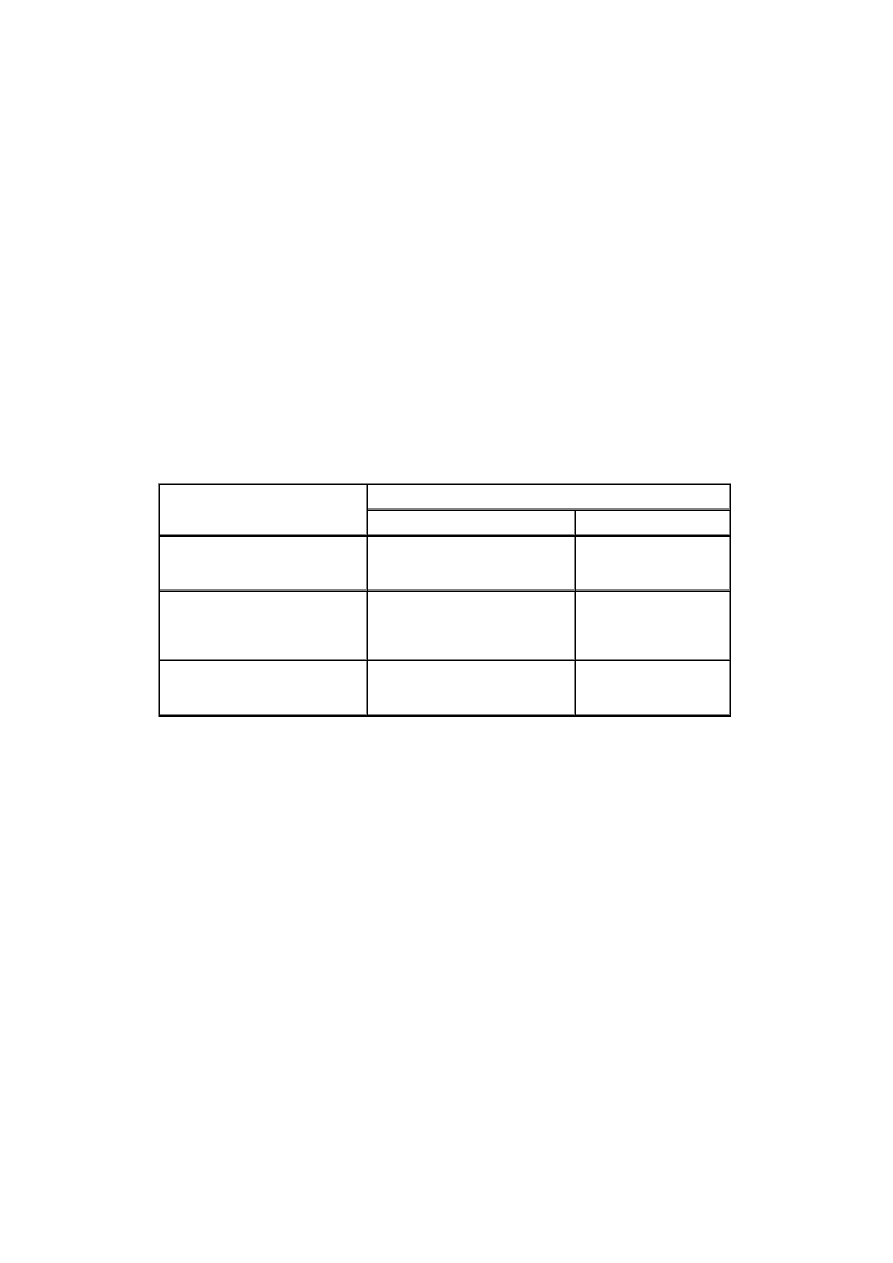

Tre

ść

operacji

Konto

Wn

Ma

1. Otrzymana faktura zakupu

(kwota brutto faktury wraz z VAT

niepodlegaj

ą

cym odliczeniu)

30 "Rozliczenie zakupu"

21 "Rozrachunki

z dostawcami" lub 24

"Pozostałe rozrachunki"

2. Rozliczenie zakupu

ś

rodków

trwałych, usług, towarów

i materiałów (kwota brutto zakupów)

01 "

Ś

rodki trwałe" lub 08 "

Ś

rodki

trwałe w budowie", 31 "Materiały",

33 "Towary", 40 "Koszty według

rodzajów"

30 "Rozliczenie zakupu"

3. Zapis równoległy w przypadku

zaliczenia zakupów na konta

zespołu 4 (kwota brutto zakupów)

odpowiednie konto zespołu 5

49 "Rozliczenie kosztów"

3. Faktury zakupu dotycz

ą

ce działalno

ś

ci mieszanej

Sytuacja jednak si

ę

nieco komplikuje, gdy jednostka nie jest w stanie jednoznacznie okre

ś

li

ć

danego zakupu jako

zwi

ą

zanego ze sprzeda

żą

opodatkowan

ą

lub zwolnion

ą

. Cz

ę

sto dzieje si

ę

tak w przypadku kosztów administracyjnych,

np. koszty najmu pomieszcze

ń

, opłaty za Internet, telefon, energi

ę

elektryczn

ą

, które z reguły ponoszone s

ą

w zwi

ą

zku

z działalno

ś

ci

ą

opodatkowan

ą

i zwolnion

ą

równocze

ś

nie. W takich sytuacjach zastosowanie b

ę

d

ą

miały przepisy art. 90

oraz art. 91 ustawy o VAT, okre

ś

laj

ą

ce zasady proporcjonalnego rozliczenia podatku naliczonego.

Proporcjonalne odliczanie VAT nast

ę

puje w dwóch etapach:

1) rozliczenie wst

ę

pne - dokonywane na bie

żą

co, w miesi

ą

cu zakupu, na podstawie proporcji wyliczonej za

poprzedni rok podatkowy (por. art. 90 ust. 4 ustawy o VAT),

2) rozliczenie roczne - dokonywane po zako

ń

czeniu roku, w oparciu o wyliczon

ą

rzeczywist

ą

struktur

ę

sprzeda

ż

y za dany rok podatkowy (por. art. 91 ust. 1 ustawy o VAT).

Rozliczenie roczne

Rocznej korekty nie dokonuje si

ę

, je

ż

eli ró

ż

nica pomi

ę

dzy proporcj

ą

okre

ś

lon

ą

na podstawie danych z poprzedniego

roku a proporcj

ą

rzeczywist

ą

obliczon

ą

na podstawie danych z roku bie

żą

cego nie przekracza 2 punktów procentowych

(art. 91 ust. 1 ustawy o VAT).

Strona 3

www.sgk.gofin.pl

2010-12-08 08:43:12

http://www.sgk.gofin.pl/11,2251,120453,ewidencja-faktur-zakupu-dotyczacych-dzialal...

Roczn

ą

korekt

ę

VAT naliczonego oblicza si

ę

w nast

ę

puj

ą

cy sposób:

1) w oparciu o dane z rejestru sprzeda

ż

y VAT za okres od stycznia do grudnia danego roku, nale

ż

y wyliczy

ć

rzeczywist

ą

struktur

ę

sprzeda

ż

y za ten okres, uwzgl

ę

dniaj

ą

c przepisy art. 90 ust. 2-9 ustawy o VAT,

2) w oparciu o dane z rejestru zakupu VAT za okres od stycznia do grudnia danego roku, nale

ż

y obliczy

ć

całkowit

ą

warto

ść

podatku naliczonego przy zakupach zwi

ą

zanych jednocze

ś

nie ze sprzeda

żą

opodatkowan

ą

i zwolnion

ą

(por. art. 90 ust. 3 ustawy o VAT),

3) cał

ą

kwot

ę

podatku naliczonego zwi

ą

zanego ze sprzeda

żą

opodatkowan

ą

i zwolnion

ą

nale

ż

y przemno

ż

y

ć

przez rzeczywist

ą

proporcj

ę

wyliczon

ą

za dany rok. Tak otrzyman

ą

warto

ść

porównuje si

ę

z kwot

ą

VAT

odliczon

ą

w trakcie roku na podstawie proporcji wst

ę

pnej i dokonuje korekty "in plus" lub "in minus" w ksi

ę

gach

rachunkowych.

Roczn

ą

korekt

ę

VAT naliczonego ujmuje si

ę

w ksi

ę

gach rachunkowych w sposób zaprezentowany poni

ż

ej:

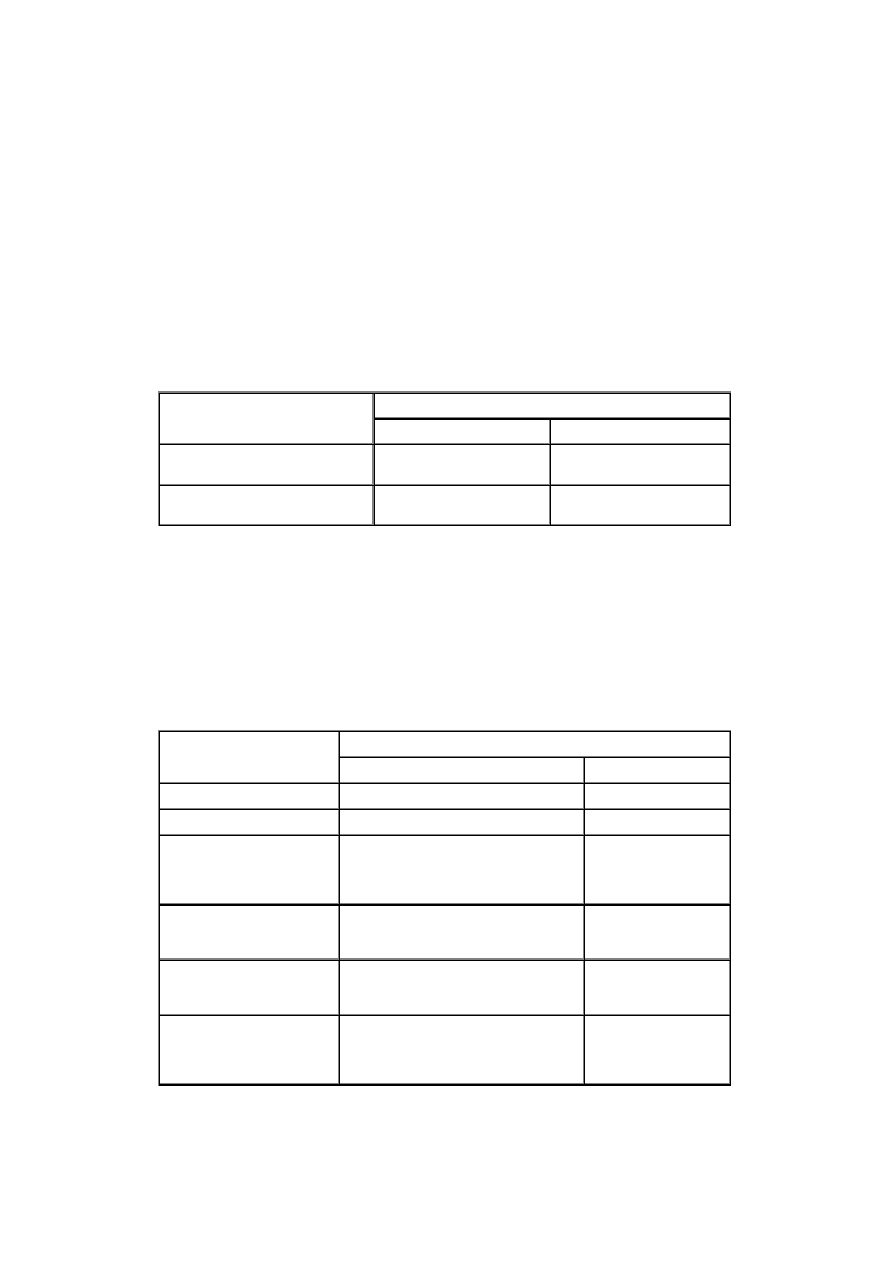

Tre

ść

operacji

Konto

Wn

Ma

1. Korekta roczna zwi

ę

kszaj

ą

ca VAT

naliczony

22-1 "VAT naliczony i jego

rozliczenie"

76-0 "Pozostałe przychody

operacyjne"

2. Korekta roczna zmniejszaj

ą

ca

VAT naliczony

76-1 "Pozostałe koszty

operacyjne"

22-1 "VAT naliczony i jego

rozliczenie"

Rozliczenie wst

ę

pne

Dla celów rocznej korekty cało

ść

VAT naliczonego, dotycz

ą

ca sprzeda

ż

y mieszanej, powinna by

ć

znana, bez wzgl

ę

du

na to jaki procent podatku naliczonego zostanie ostatecznie odliczony w miesi

ę

cznej deklaracji VAT. W zwi

ą

zku z tym

bie

żą

ca ewidencja zakupów zwi

ą

zanych jednocze

ś

nie ze sprzeda

żą

zwolnion

ą

i opodatkowan

ą

powinna przebiega

ć

w dwóch etapach:

1) otrzymanie faktury zakupu

ś

rodków trwałych, towarów, materiałów i usług zwi

ą

zanych ze sprzeda

żą

mieszan

ą

:

Tre

ść

operacji

Konto

Wn

Ma

1. Otrzymana faktura zakupu:

a) kwota netto faktury

30 "Rozliczenie zakupu

b) VAT naliczony podlegaj

ą

cy

odliczeniu

22-1 "VAT naliczony i jego rozliczenie" (w

analityce: VAT cz

ęś

ciowo podlegaj

ą

cy

odliczeniu zwi

ą

zany ze sprzeda

żą

zwolnion

ą

i opodatkowan

ą

)

c) kwota brutto zobowi

ą

zania

21 "Rozrachunki

z dostawcami" lub 24

"Pozostałe rozrachunki"

2. Rozliczenie zakupu

ś

rodków

trwałych, usług, towarów

i materiałów (w kwocie netto)

01 "

Ś

rodki trwałe" lub 08 "

Ś

rodki trwałe

w budowie", 31 "Materiały", 33 "Towary",

40 "Koszty według rodzajów"

30 "Rozliczenie zakupu"

3. Zapis równoległy

w przypadku zaliczenia

zakupów na konta zespołu 4

(w kwocie netto)

odpowiednie konto zespołu 5

49 "Rozliczenie

kosztów"

2) PK - sporz

ą

dzane na koniec miesi

ą

ca, dotycz

ą

ce zaliczenia w koszty cz

ęś

ci VAT niepodlegaj

ą

cego

odliczeniu na podstawie wst

ę

pnej proporcji VAT:

Strona 4

www.sgk.gofin.pl

2010-12-08 08:43:12

http://www.sgk.gofin.pl/11,2251,120453,ewidencja-faktur-zakupu-dotyczacych-dzialal...

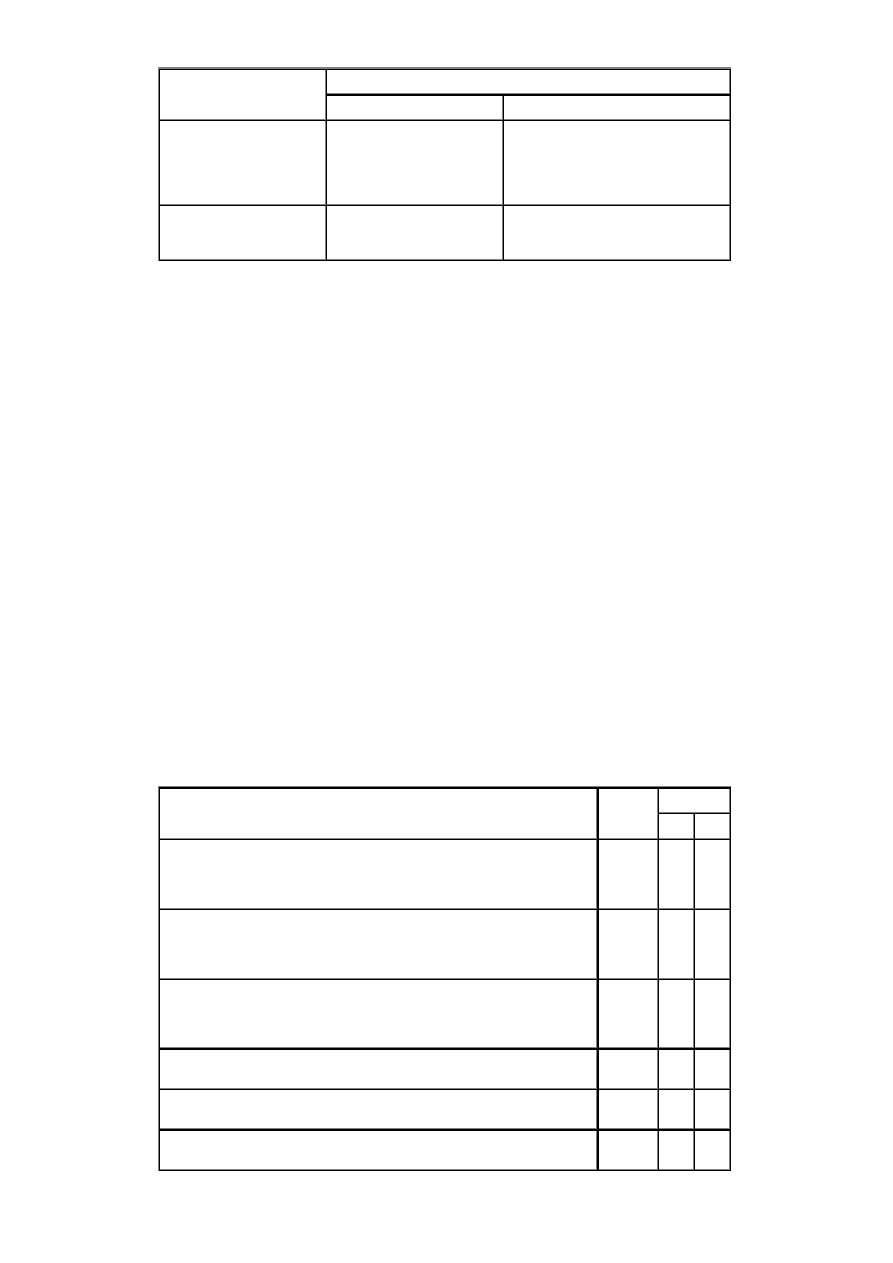

Tre

ść

operacji

Konto

Wn

Ma

1. PK - przeksi

ę

gowanie

niepodlegaj

ą

cego odliczeniu

VAT za bie

żą

cy miesi

ą

c

01 "

Ś

rodki trwałe" lub 08

"

Ś

rodki trwałe w budowie", 31

"Materiały", 33 "Towary", 40

"Koszty według rodzajów"

22-1 "VAT naliczony i jego

rozliczenie" (w analityce: VAT

cz

ęś

ciowo podlegaj

ą

cy odliczeniu

zwi

ą

zany ze sprzeda

żą

zwolnion

ą

i opodatkowan

ą

)

2. Zapis równoległy

w przypadku zaliczenia

zakupów na konta zespołu 4

odpowiednie konto zespołu 5

49 "Rozliczenie kosztów"

Ewidencja naliczonego VAT w jednostce, w której wyst

ę

puje sprzeda

ż

opodatkowana VAT oraz sprzeda

ż

zwolniona od

VAT, zostanie przedstawiona na przykładzie.

Przykład

I. Zało

ż

enia:

1. Jednostka prowadzi ewidencj

ę

kosztów w zespole 4 i 5.

2. Ze wzgl

ę

du na wyst

ę

powanie sprzeda

ż

y zwolnionej i opodatkowanej, bie

żą

ce zakupy usług obcych

i materiałów, których jednostka nie potrafi rozdzieli

ć

na cz

ęść

dotycz

ą

c

ą

sprzeda

ż

y opodatkowanej

i zwolnionej, rozlicza za pomoc

ą

proporcji ustalonej wst

ę

pnie na podstawie danych ze sprzeda

ż

y

z poprzedniego roku na poziomie 75%, która okre

ś

la kwot

ę

VAT podlegaj

ą

c

ą

odliczeniu.

3. Otrzymano faktury zakupu, z których VAT podlega cz

ęś

ciowemu odliczeniu:

a) za najem pomieszcze

ń

: 3.660 zł, w tym VAT naliczony: 660 zł,

b) za korzystanie z telefonów stacjonarnych: 1.220 zł, w tym VAT naliczony: 220 zł,

c) za dost

ę

p do Internetu: 305 zł, w tym VAT naliczony: 55 zł.

4. Otrzymano faktur

ę

za wykonanie materiałów reklamowych dotycz

ą

cych sprzeda

ż

y zwolnionej od VAT

(kwota: 610 zł brutto, w tym VAT naliczony: 110 zł).

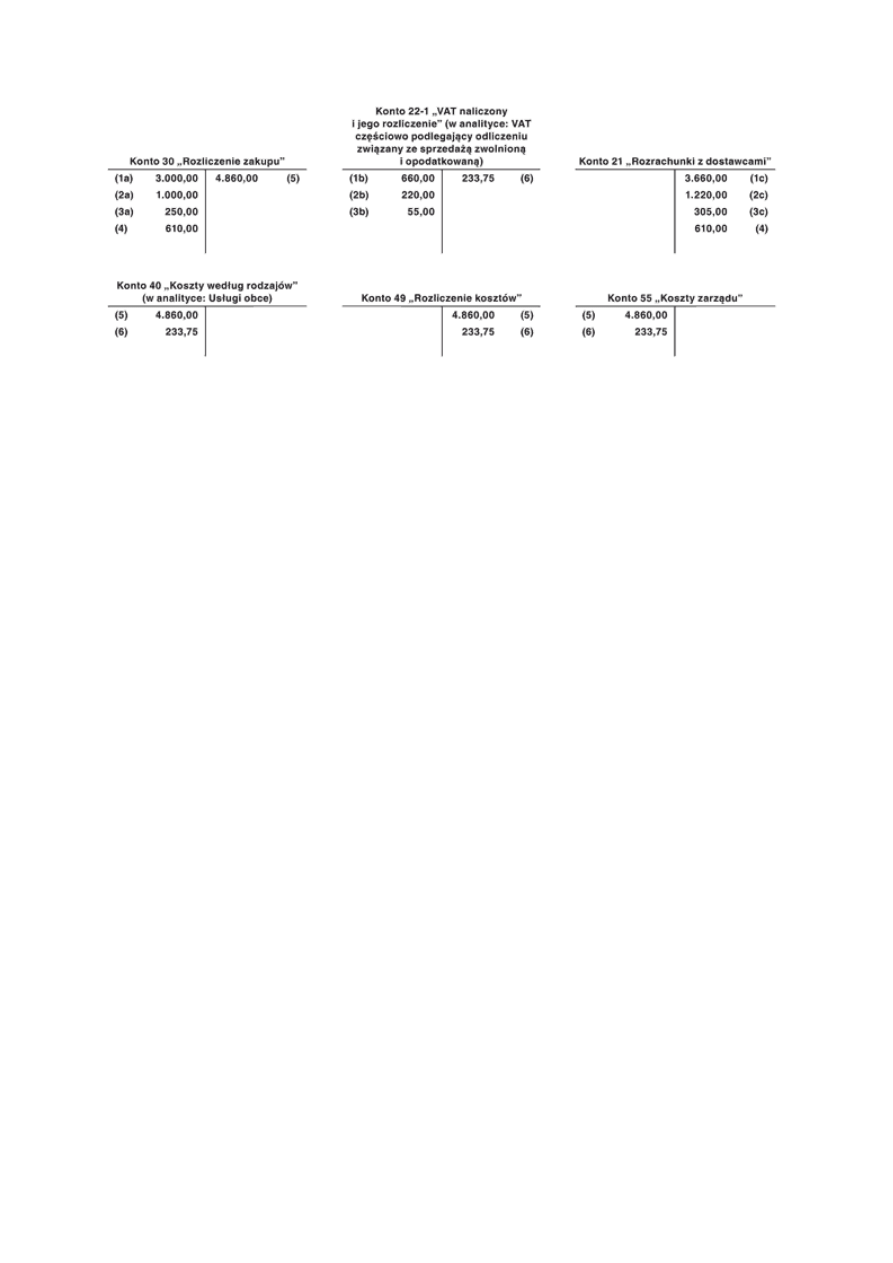

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT - najem pomieszcze

ń

:

a) warto

ść

netto faktury

b) VAT naliczony

c) warto

ść

brutto faktury

3.000 zł

660 zł

3.660 zł

30

22-1

21

2. Faktura VAT - za korzystanie z telefonów stacjonarnych:

a) warto

ść

netto faktury

b) VAT naliczony

c) warto

ść

brutto faktury

1.000 zł

220 zł

1.220 zł

30

22-1

21

3. Faktura VAT - za dost

ę

p do Internetu:

a) warto

ść

netto faktury

b) VAT naliczony

c) warto

ść

brutto faktury

250 zł

55 zł

305 zł

30

22-1

21

4. Faktura VAT - za wykonanie materiałów reklamowych zwi

ą

zanych ze

sprzeda

żą

zwolnion

ą

z VAT (warto

ść

brutto faktury)

610 zł

30

21

5. PK - rozliczenie zakupu usług w bie

żą

cym okresie: (3.000 zł + 1.000 zł +

250 zł + 610 zł) =

4.860 zł

40

55

30

49

6. PK - kwota VAT naliczonego niepodlegaj

ą

cego odliczeniu za bie

żą

cy

okres: [935 zł - (935 zł x 75%)] =

233,75 zł

40

55

22-1

49

Strona 5

www.sgk.gofin.pl

2010-12-08 08:43:12

http://www.sgk.gofin.pl/11,2251,120453,ewidencja-faktur-zakupu-dotyczacych-dzialal...

III. Ksi

ę

gowania:

W przypadku jednostek, u których przychody ze sprzeda

ż

y nie s

ą

jednorodnie opodatkowane VAT, to znaczy, tam gdzie

działalno

ść

jest w cz

ęś

ci opodatkowana, a w cz

ęś

ci nieopodatkowana lub zwolniona od VAT, wa

ż

nym elementem jest

wprowadzenie odpowiedniej ewidencji analitycznej do konta 22-1 "VAT naliczony i jego rozliczenie". Dzi

ę

ki kontom

analitycznym, łatwo mo

ż

na sprawdzi

ć

poprawno

ść

dokonanych zapisów w ksi

ę

gach na koncie z zapisami w rejestrach

zakupu.

Wyszukiwarka

Podobne podstrony:

Ewidencja faktur zakupu, PB-materiały, semestr III, Rachunkowość finansowa wykład

Zwolnienie od kosztów

2.O działalności MOK w Złoczewie, OD PAULINY - MATERIAŁY

Wniosek o zwolnienie od kosztów, PRAWO, Umowy

WNIOSEK O ZWOLNIENIE OD KOSZTOW SADOWYCH

USTAWA OPODATKU DOCHODOWYM OD OSÓB FIZYCZNYCH

Pozew o separację wraz z wnioskiem o zwolnienie od ponoszeni

PROTOKÓŁ USTALENIA PRZEBIEGU GRANIC DZIAŁEK DO CELÓW EWIDENCJI GRUNTÓW l BUDYNKÓW, studia, rok II, E

Ewidencja sprzedaży i zakupu

16 wniosek o zwolnienie od kosztow sadowych, testy, cywilne

sprawozdanie XII 2007, sekcja tenisa 2008, Informacja dotycząca działalności sekcji tenisa stołowego

Karta zwolnienia od pracy id 23 Nieznany

Wniosek o zwolnienie od kosztów sądowych

wniosek o zwolnienie od kosztow sadowych

36 Wniosek powoda o zwolnienie od kosztów sądowych

ZWOLNIENIE OD KOSZTÓW SĄDOWYCH, •►Ustawy pisma kodeksy-porady prawne•► (be.3).lnk

Charakterystyka materiałów i ewidencja ich zakupu

Zwolnienie od pracy na prywatną sprawę sądową

więcej podobnych podstron