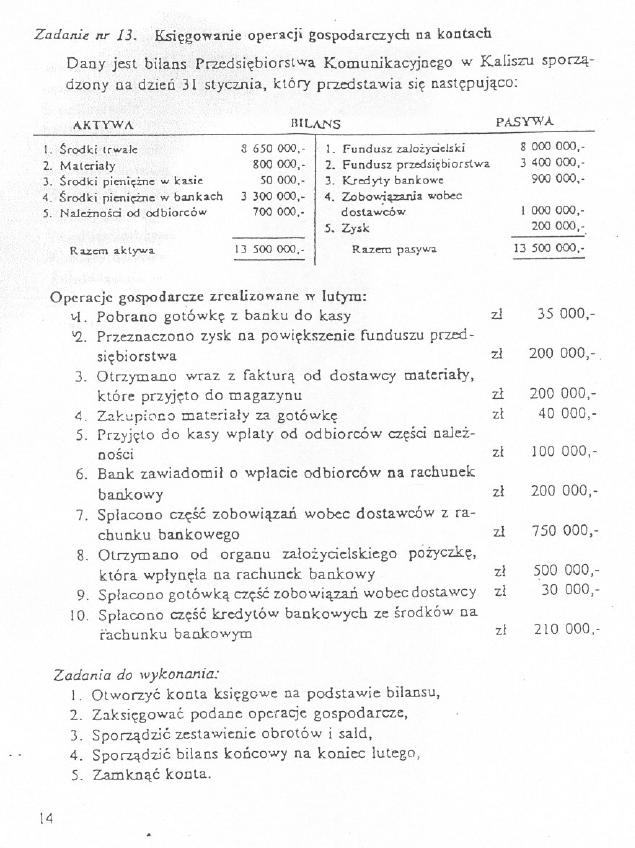

Zadanie n.r 13.

Ksl-ego'ri'anie operacji gospoda.n:zych

na. kontach

DanY'l~tb"il:l.~sji~§edsiebiorstwa

Komunikacyjnego

w Kaliszu

dz.QHYl)a(fzie6i!~ 1.#~Y.cir1ia, który przedstawia

sie nastepujaco:

BILANS

sporza-

PASyWA

I. Srodki.lrwale

2. Mall:Ti:lly

3. Srodki

picni~e:

w I::asi e:

4. Srodl::j.pjcni~e

w bankach

5. NaleZnOsci od odbiorców

8 650 000,-

800 000"

50 000,-

3 300 000,-

700 000"

I. Fundusz

zalozycielski

2. Fundusz

przc:dsi~biorstwa

3. Kredyty

bankowe:

4. Zobowjaz:a.nia

wobec

dostawców

5. Zysie

R.a,zcm ..!clyw..

13500

000.-

Ra..z=

pasywa

Operacje

gospodJlr~ze zrealizowane

w lutym:

itI. Pobrano

gotówke

z banku do kasy

"2.. Przeznaczono

zysk na powiekszenie

funduszu

przed-

siebiorstwa

3- Otrzymano

wraz z faktura

od dostawcy

materialy,

które przyjeto

do magazynu

4. Zakuf'-ioGo materialy

2:.'3.

gotówke

5. Przyj<;to do kasy wplaty od odbiorców

czescina.lez-

nosci

6. Bank zawiadomil

o wplacie odbiorców

na rachunek

bankowy

7. Splacono

czesc zobowiazan

wobec dostawców

z ra-

chunku

bankowego

8. Otrzymano

od

organu

zaloiycidskiego

pózyczke,

która wplynela

na rachunek

bankowy

9. Splacono

gotówka

czesc zobowiazan

wobec dostawcy

10. Splacono

czesc kredytów

bankowych

ze srodków

na

rachunku

bankowym

Zadania

do wykonania:

I. Otworzyc

konta

ksiegowe na podstawie

bilansu,

2. Zaksiegowac

podane

operacje

gospodarcze,

3. Sporzadzic

zestawienie

obrotów

i sald,

4- Sporzadzic

bilans koncowy

na koniec

lutego,

5. Zamknac

konta.

14

8 000 000,-

3 400 000,-

900 000,-

I 000 000,-

200 000,-

13 500 000,-

zl

35 000,-

zl

200 000,-

zl

200 000,-

zl

40 000,-

zl

100 000,-

zl

200 000,-

zl

750 000,-

zl

500 000,-

zl

30 000,-

zl

210 000,-

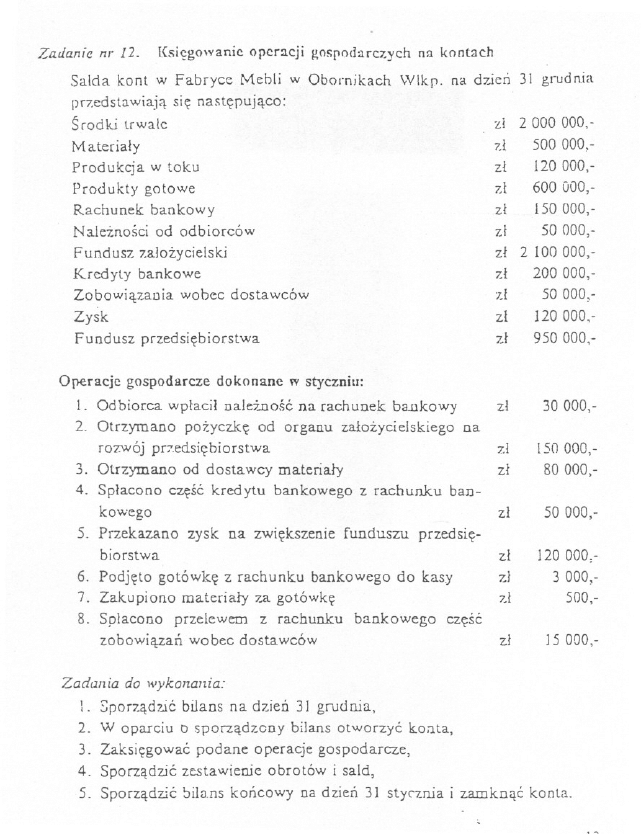

Zadanie nr 12.

Ksiegowanie operacji

gospodarczych

na kontach

na dzien

}] gl"udn.ia

Salda kont w Fabryce

Mebli

w Obornikach

Wlkp.

przedstawiaja

sie nastepujaco:

Srodki trwale

Materialy

Produkcja

w toku

Produkty

gotowe

Rachunek

bankowy

Naleznosci

od odbiorców

Fundusz

zalozycielski

Kredyty

bankowe

Zobowiazania

wobec dostawców

Zysk

Fundusz

przedsiebiorstwa

Operacje

gospodarcze

dokonane

w styczniu:

1. Odbiorca

wplacil naJe7..fiosc na rachunek

bankowy

2. Otrzymano

pozyczke

od organu

zalozycielskiego

na

rozwój pr7.edsiebiorstwa

3. Otrzymano

od dostawcy

materialy

4. Splacono

czesc kredytu

bankowego

z rachunku

ban-

kowego

5. Przekazano

zysk na zwiekszenie

funduszu

przedsie-

biorstwa

6. Podjeto

gotówke

z rachunku

bankowego

do kasy

7. Zakupiono

materialy

za gotówke

8. Splacono

przelewem

z rachunku

bankowego

czesc

zobowiazan

wobec dostawców

zl

2 000 000,.

zl

500 000,-

zl

120 000,-

zl

600 000,-

zl

150000,-

zl

50 000,-

zl

2 100 000,-

zl

200 000,-

zl

50 000,-

zl

120000,-

zl

950 000,-

Zadania do wykonania:

I. ::porzad7.ic bilans na dzien 31 grudnia,

2. W oparciu

o sporzadzony

bilans otworzyc

koilta,

3. Zaksiegowac

podane

operacje gospodarcze,

4. Sporzadzic

zestawien.ie obrotów

i sald,

5. Sporzadzic

tJilans koncowy

na dzien 31 stYC'7..niai zamknac

konta.

zl

30 000,-

zl

150 000,-

zl

80 000,-

zl

50 000,-

zl

120000,-

zl

3 000,-

7..l

500,-

zl

] 5 000,-

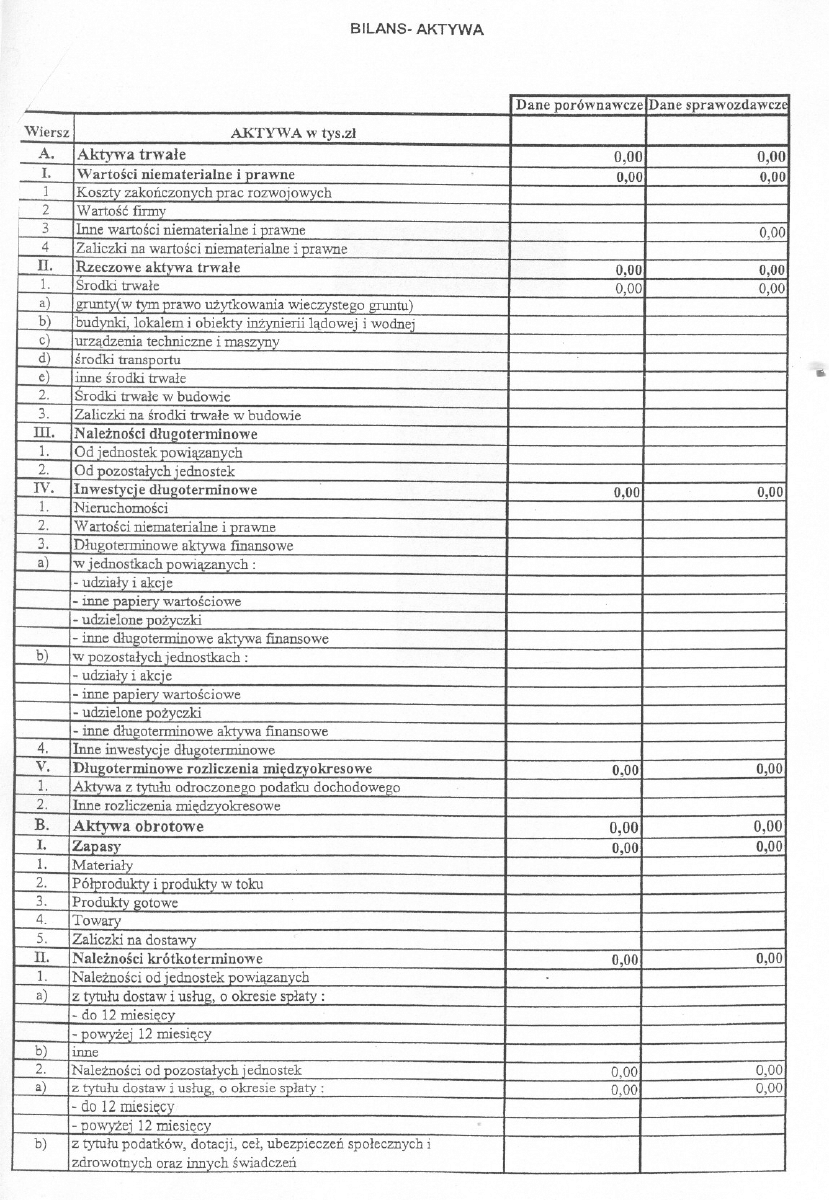

BILANS- AKTYWA

..

/

Dane porównawcze Dane sprawozdawcz

Wiersz

AKTYWA w tys.zl

A.

Aktywa

trwale

0,00

0,00

I.

Wartosci niematerialne i prawne

.

0,00

0,00

l

Koszty zakonczonych prac rozwojowych

I

2

Wartosc fIImY

3

Inne wartosci niemateria1ne i prawne

0,00

4

Zaliczki na wartosci niematerialne i prawne

ll.

Rzeczowe aktywa trwale

0,00

0,00

1.

Srodki trwale

0,00

0,00

a)

!<.lWiLV(W

tym prawo uzytkowania wieczystego gruntu)

b)

budynki, lokalem i obiekty inzynierii ladowej i wodnej

c)

urzadzenia techniczne i maszyny

d)

srodki transportu

e)

1llllesrodki trwale

2.

Srodki trwale w budowie

3.

Zaliczki na srodki trwale w budowie

ID.

N aleznosci dlugoterminowe

1.

Od jednostek powiazanych

2.

Od pozostalych jednostek

IV.

Inwestyci e dlu2oterminowe

0,00

0,00

1.

Nieruchomosci

2.

Wartosci niematerialne i prawne

3.

Dlugoterminowe aktywa finansowe

a)

w jednostkach powiazanych:

-

udzialy i akcie

-

b:mepapiery wartosciowe

-

udzielone pOZvczki

-

b:medlugoterminowe aktywa finansowe

b)

w pozostalych jednostkach :

-

udzialy i akcie

-

b:mepapiery wartosciowe

-

udzielone pozyczki

-

b:medlugoterminowe aktywa fmansowe

4.

Inne inwestycje dlugoterminowe

V.

Dlu2oterminowe rozliczenia miedzyokresowe

0,00

0,00

1.

AH."a

z tytulu odroczonego podatku dochodowego

2.

Inne rozliczenia miedzyolcresowe

B.

Aktywa obrotowe

0,00

0,00

l.

Zapasy

0,00

0,00

1.

Materialy

2.

Pólprodukty i produkty w toku

3.

Produkty gotowe

4.

Towary

5.

Zaliczki na dostawy

ll.

N aleznosci krótkoterminowe

0,00

0,00

1.

Naleznosci od jednostek powiazanych

a)

z tytulu dostaw i uslug, o olcresie splaty :

-

do 12 miesiecy

-

powyzej 12 miesiecy

b)

lD1le

2.

Naleznosci od pozostalychjednostek

0,00

0,00

a)

z tytulu dostaw i uslug, o okresie splaty:

0,00

0,00

-

do 12 miesie(cy

- powyzej 12 miesiecy

b)

z tytulu podatków, dotacji, cel, ubezpieczen spolecznych i

zdrowotnych oraz innych swiadczen

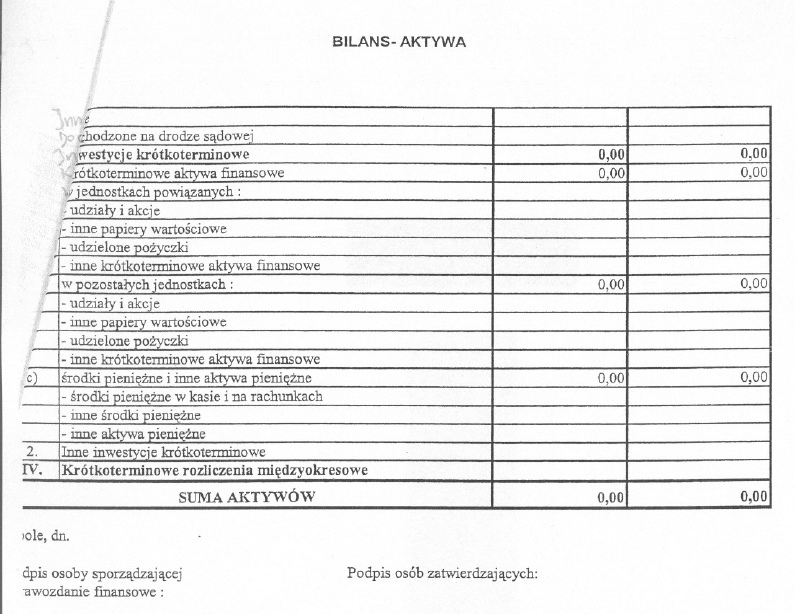

BILANS- AKTYWA

lale, dn.

dpis osoby sporzadzajacej

"awozdaniefinansowe:

Podpis osób zatwierdzajacych:

"',;r

.J\ Il1te

lhodzone

na drodze sadowe;

y:!iwestyc.ie krótkoterminowe

0,00

0,00

-,-l ótkoternrinowe

aktywa [mansowe

0,00

0,00

f jednostkach

powiazanych:

".udzialY i akcie

- inne papiery wartosciowe

"

-

udzielone pozyczki

"

-

inne lcrótkoternrinowe

aktywa[mansowe

w pozostalychjednostkach:

0,00

0,00

-

udzialY i akcie

-

inne papiery

wartosciowe

-

udzielone pozyczki

-

inne lcrótkoternrinowe

aktywa

[mansowe

c)

srodkipienieznei inneaktywapieniezne

0,00

0,00

-

srodki pieniezne w kasie i na rachunkach

-

inne srodki pieniezne

-

inne aktywa pieniezne

2.

Inne inwestycie lcrótkoternrinowe

IV.

Krótkoterminowe

rozliczenia miedzyokresowe

SUMA AKTYWÓW

0,00

0,00

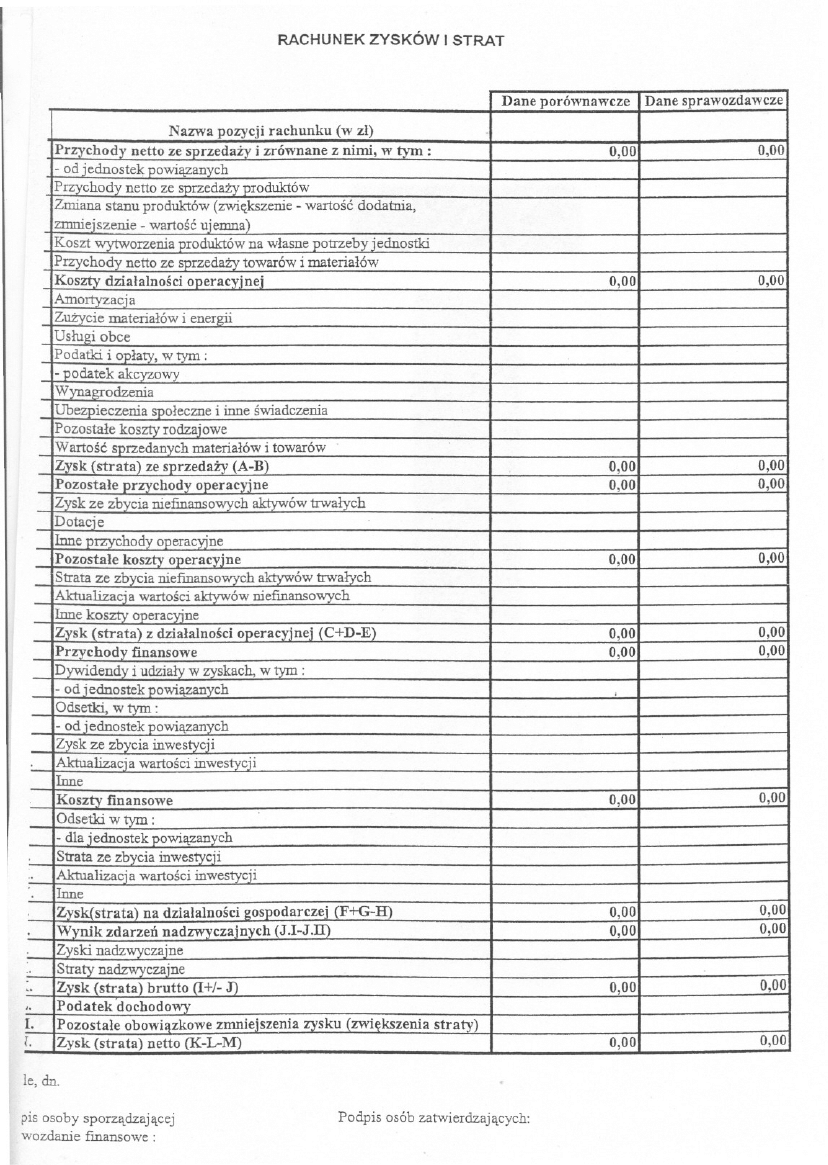

RACHUNEK ZYSKÓW I STRAT

te, dn.

pis osoby sporzadzajacej

wozdanie finansowe:

Podpis osób zatwierdzajacych:

Dane porównawcze

Dane sprawozdawcze

Nazwa pozycji rachunku (w zl)

Przychody netto ze sprzedazy i zrównane z nimi, w tym:

0,00

0,00

-

od jednostek powia;zanych

Przychody netto ze sprzedazy produktów

Zmianastanu produktów(zwif(kszenie

-

wartosc doda1JJ.ia,

zmniejszenie - wartosc uiemna)

Koszt wytworzenia produktów na wlasne potrzeby jednostki

Przychody netto ze sprzedaZ)' towarów i materialów

Koszty dzialalnosci operacyjnej

0,00

0,00

Amortyzacia

Zuzycie materialów i energii

Uslugi obce

Podatki i oplaty, w tym :

-

podatek akcyzowy

Wynagrodzenia

UbezPieczenia spoleczne i inne swiadczenia

Pozostale koszty rodzajowe

Wartosc sprzedanych materialów i towarów'

Zysk (strata) ze sprzedazy (A-B)

0,00

0,00

Pozostale przychody operacyjne

0,00

0,00

Zysk ze zbycia niefinansowych aktywów 1rwalych

Dotacje

Inne przychody operacvine

Pozostale koszty operacyjne

0,00

0,00

Strata ze zbycia niefinansowych aktywów trwalych

Aktualizacja wartosci aktywów niefinansowvch

Inne koszty operacyjne

Zysk (strata) z dzialalnosci operacyjnej (C+D-E)

0,00

0,00

Przychody finansowe

0,00

0,00

Dywidendy i udzialy w zyskach, w tym :

-

od jednostek powiazanych

I

Odsetki, w tym :

-

od jednostek powiazanych

Zysk ze zbycia inwestyc1i

Aktualizacja wartosci inwestycji

Inne

Koszty finansowe

0,00

0,00

Odsetki w tym :

-

dla jednostek powiazanych

Strata ze zbycia inwestycji

..

Aktualizacja wartosci inwestycji

Inne

Zysk(strata)

na dzialalnosci gospodarczej (F+G-H)

0,00

0,00

Wynik zdarzen nadzwyczajnych (Jol-JoTI)

0,00

0,00

Zyski nadzwyczajne

..

Straty nadzwyczajne

.0

Zysk (strata) brutto a+/- J)

0,00

0,00

'o

Podatek dochodowy

L

Pozostale obowiazkowe zmniejszenia zysku (zwiekszenia straty)

L

Zysk (strata) netto (K-L-M)

0,00

0,00

Wyszukiwarka

Podobne podstrony:

konta bilansowe, Finanse i rachunkowość (UMCS), ROK I, Rachunkowość, Zbiory zadań, ćwiczenia

05a KONTA BILANSOWE

konta bilansowe

W 6 Konta bilansowe ZAZ

KONTA BILANSOWE, Wykłady rachunkowość bankowość

Konta bilansowe funkcjonowanie i stosowanie

konta bilansowe cz2 zadanie

konta bilansowe cz1 aktywa pasywa budowa konta

Istota, klasyfikacja i zasady funkcjonowania kont bilansowych - 5, Definicje konta:

Przykład konta wynikowe i bilansowe

Konta wynikowe funkcjonowanie, zasady działania i powiązanie z kontami bilansowymi

Konta wynikowe w działalnosci handlowej8

Wyklad1 bilans BK dzienne zaoczne cr (1)

konta egzaminacyjne id 246765 Nieznany

konta komputerow

więcej podobnych podstron