STUDIA II STOPNIA

FINANSE I RACHUNKOWOŚĆ

l

RACHUNKOWOŚĆ

Opracował/-a:

Bożena

Oleszko-Kurzyna

Wykład nr 4

Konto księgowe i jego rola w ewidencji

operacji gospodarczych –

zasady ewidencji na kontach

księgowych

1.

Ogólna charakterystyka kont księgowych i ich rodzaje

2.

Funkcjonowanie kont bilansowych

3.

Związek kont z bilansem otwarcia i zamknięcia

4.

Zestawienie obrotów i sald

5.

Funkcjonowanie kont niebilansowych

6.Dzielenie i łączenie kont

7.

Poprawianie błędów księgowych

8.

Plan kont

Ogólna charakterystyka kont księgowych i ich rodzaje

•

Konto to

urządzenie ewidencyjne

, na którym prowadzi się rachunek zmian

majątkowych.

•

Służy do rejestracji stanów składników (

aktywów, pasywów, kosztów, przychodów

) i zmian w

nich zachodzących pod wpływem operacji gospodarczych

•

Konta mogą występować w różnych formach: tabelarycznej (amerykanka), rejestrowej,

komputerowej.

•

Dla celów dydaktycznych stosuje się uproszczony model konta

w

formie litery „T” (konto „teowe”).

Forma tabelaryczna (tzw. amerykanka)

- polega na prowadzeniu księgi

dziennik-główna

, która łączy dwa urządzenia

księgowe:

•dziennik

, przeznaczony do ewidencji poszczególnych operacji gospod w ujęciu chronologicznym,

•zbiór kont syntetycznych, tzw księga główna

, służący do dokonyw. zapisów

systematycznych.

Zalety

•techniczna dogodność księgowania w dzienniku-główna i dużą przejrzystość zapisów,

•łatwość uzgodnienia zapisów na kontach syntetycznych z zapisami w urządzeniach analit.

•możliwość prostego i szybkiego znalezienia błędów,

•ścisłe określenie powiązania m. dokumentem a zapisem w księdze głównej i w urządzeniach

analitycznych oraz odwrotnie.

Wada

•ograniczona liczba kont syntetycznych w dzienniku-główna

•B. ograniczona możliwość podziału pracy przy prowadzeniu dziennika i kont syntetycznych;

•w tym samym czasie księgę może obsługiwać tylko jedna osoba.

•stosowana w małych firmach.

Forma rejestrowa

•Stosowana do operacji o charakterze

masowym

, gdzie występuje wiele

dowodów księgowych danego typu

.

•Podstawowym urządzeniem księgowym, jest

rejestr

, np. rejestr zakupu

bądź sprzedaży.

•Rejestr

odzwierciedla w pełni przebieg danej operacji

gospodarczej w czasie.

Liczba rejestrów może być różna (np. zakupu, sprzedaży,

bankowy, kasowy, kosztów, itp

Zaleta

-bieżące księgowanie dokumentów w rejestrach wg poszczególnych zagadnień,

-można ustalić, które operacje z danej transakcji zostały już dokonane lub w której fazie realizacji dana

transakcja się znajduje.

-przejrzystość zapisów i łatwa kontrola

-możliwość podziału pracy,

-ograniczenie liczby zapisów na kontach syntetycznych.

Wada - jest skomplikowany i niedogodny układ niektórych rejestrów, utrudnia to

ich prowadzenie.

Uproszczony schemat konta dwustronnego używanego do celów dydaktycznych

Schemat 3. Konto „teowe”

Nazwa konta i jego symbol cyfrowy

Debet (Dt)

Credit (Ct)

Winien (Wn)

Ma

Nazwy zapisów po

stronie Dt (Wn):

–Obciążenie konta,

–Zapis w ciężar konta,

–Zapis po stronie Dt (Wn)

Nazwy zapisów po

stronie Ct

(Ma):

–Uznanie konta,

–Zapisywanie na dobro konta

–Zapisywanie po stronie Ct

(Ma)

Formy konta

•

Konta jednostronne

•

Konta

dwustronne

Elementy konta:

a)

nazwa konta

, która wyróżnia dane konto spośród innych kont i

określa, jakie operacje będą ewidencjonowane na danym koncie oraz

symbol cyfrowy konta,

b)

dane identyfikacyjne operacji

, takie jak:

data dokonania operacji,

numer i rodzaj dowodu, który jest podstawą księgowania ,

treść operacji

data zapisu,

c)

dane wartościowe operacji

(kwota operacji).

Zapis operacji

powinien składać się z następujących

elementów:

•numeru i daty dokonania operacji,

•określenia rodzaju i numeru identyfikacyjnego dowodu

na podstawie którego zapis jest dokonywany,

•krótkiego opisu lub kodu operacji,

•kwoty i daty zapisu,

•oznaczenia konta korespondującego

.

Uproszczony schemat konta dwustronnego używanego do celów dydaktycznych

Nazwy zapisów po stronie Dt (Wn):

-

Obciążenie konta

-

Zapis w ciężar konta

Credit (Ct)

Ma

Debet (Dt)

Winien (Wn)

Nazwa konta

i jego symbol

Nazwy zapisów po stronie Ct (Ma):

-

Uznanie konta

-

Zapis na dobro konta

Etapy funkcjonowania konta:

1. Założenie konta - wpisanie jego nazwy oraz symbolu

cyfrowego z zakładowego planu kont

2. Otworzenie konta:

zaksięgowanie stanu początkowego z bilansu

otwarcia

(

salda początkowego – Sp lub BO

) (saldo początkowe wyraża

stan składnika na początek okresu sprawozdawczego)

jeśli dany składnik nie występuje w bilansie na początek okresu to

otwarcie konta następuje

poprzez zaksięgowania pierwszej

operacji

dotyczącej danego składnika,

3. Księgowanie operacji gospodarczych, zgodnie z

zasadą podwójnego zapisu

Zasada ta polega na tym, że każda operacja rejestrowana jest

1)

na co najmniej

dwóch kontach

,

2)

po przeciwnych stronach kont

(na jednym koncie po

stronie Dt, a na drugim - Ct),

3)

w tej samej kwocie

,

zgodnie z dowodem, na podstawie którego jest

księgowana

Zapis księgowy – postacie

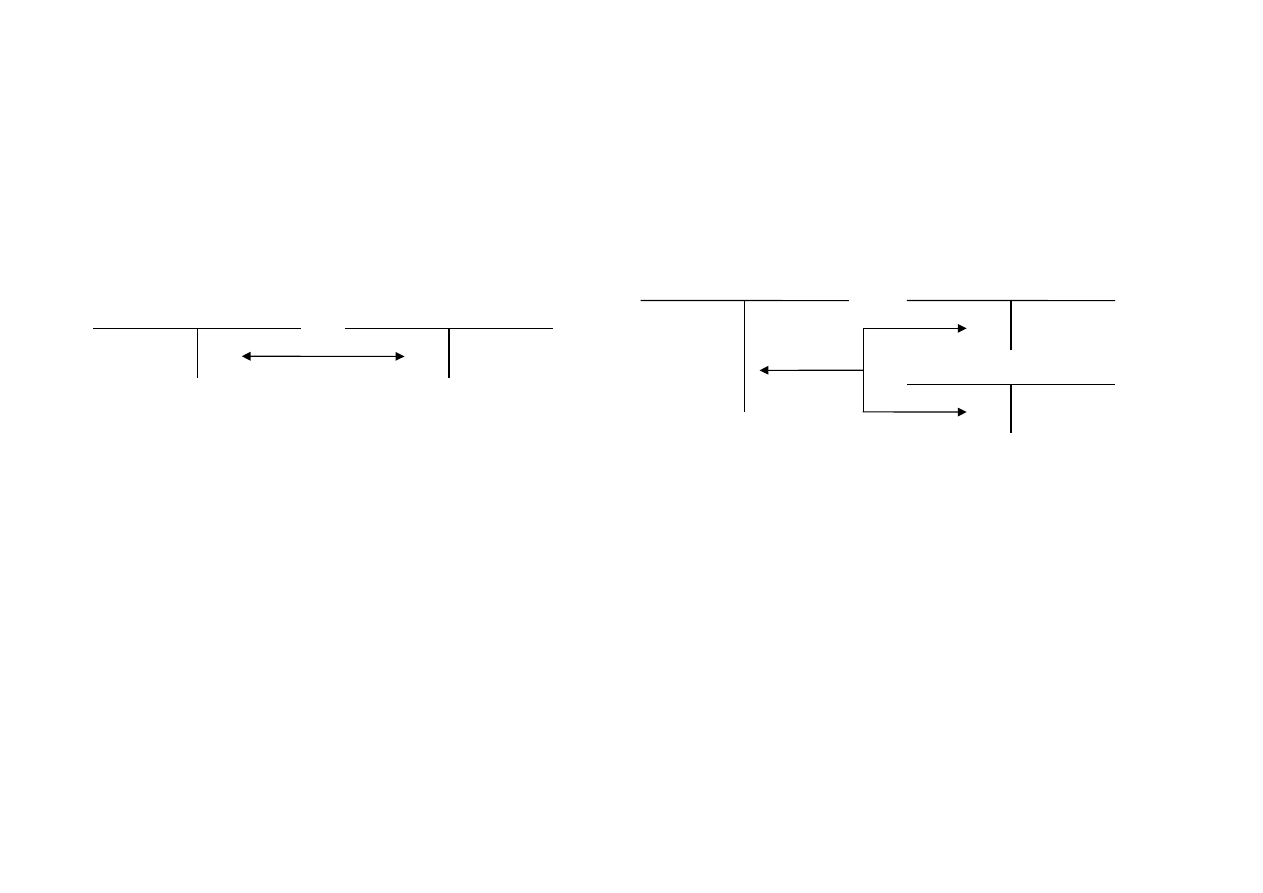

• Zapis prosty

(gdy operacja jest księgowana na dwóch kontach)

• Zapis złożony (

gdy księgowanie odbywa się na więcej niż dwóch

kontach równocześnie

)

Powiązanie kont w wyniku zaksięgowania operacji

zgodnie z zasadą podwójnego zapisu określane

jest

korespondencją kont.

Korespondencja kont

Wn …. Ma

Wn …. Ma

Wn …. Ma

Wn …. Ma

Wn …. Ma

Zapis prosty

Zapis złożony

4.

Zamknięcie konta - na koniec okresu sprawozdawczego;

wiąże się z koniecznością wykonania

następujących czynności:

a)

p

oliczenie obrotów konta

Obroty konta jest to ogólna

suma zapisów po każdej ze stron

konta.

Obroty „debetowe” – suma zapisów po stronie Dt (Wn)

Obroty „kredytowe” – suma zapisów po stronie Ct (Ma)

b) Ustalenie salda końcowego

(oznacza się je symbolami Sk lub BZ)

Saldo końcowe to różnica obrotów strony Dt i strony Ct;

Mogą tu wystąpić trzy sytuacje:

Obroty Dt > Obroty Ct – występuje wówczas saldo Dt

Obroty Dt < Obroty Ct – występuje wówczas saldo Ct

Obroty Dt = Obroty Ct – saldo końcowe nie występuje

Sk

przyjmuje nazwę

większego obrotu

, dlatego też może być ono

albo debetowe, albo kredytowe.

Saldo końcowe (Sk)

wyraża

stan danego składnika na koniec

okresu sprawozdawczego

c)

wpisanie salda końcowego

po stronie wykazującej

mniejsze obroty

dla

zbilansowania konta

saldo Dt zostanie zapisane przy zamknięciu po stronie Ct

saldo Ct – po stronie Dt

Saldo końcowe danego konta jest równocześnie

saldem początkowym

tego konta w okresie następnym.

Rodzaje kont

1.

Konta bilansowe

(konta

aktywów i pasywów)

służą do ujmowania stanu i zmian składników

majątku oraz źródeł ich pochodzenia.

salda tych kont na koniec okresu przenosi się do

bilansu.

2

.

Konta wynikowe

(kosztów i przychodów)

Tzw. konta procesów

gospodarczych

służą do ewidencji operacji wynikowych (kosztów, przychodów) związanych z

osiąganiem zysku lub ponoszeniem strat (ustalenia wyniku finansowego)

3.

Konta rozliczeniowe (bezwynikowe)

służą w okresie sprawozdawczym do rozliczania zmian ujmowanych na

kontach

na koniec okresu nie wykazują sald - zmiany zostały całkowicie rozliczne

4.

Konta pozabilansowe

służą do rejestracji zjawisk i procesów, które nie stanowią operacji

gospodarczych (

nie są przedmiotem ewidencji bilansowej – nie wywołują zmian w A,P

i wynikach działalności

)

Ewidencja może być prowadzona wg zapisów jednostronnych,

Bez korespondencji z innymi kontami

Przedmiot ewidencji pozab.:

obce środki trwałe otrzymane w

dzierżawę lub zarząd, obce środki obrotowe (

materiały przyjęte do sprzedaży

komisowej, własne środki przeznaczone do likwidacji, potencjalne nalezności i

zobowiązania

• Z

przekształceń tych kont

w ramach powyższych

grup (ich podziałów, łączenia) mogą powstać również inne

konta takie jak:

korygujące, aktywno-

pasywne, syntetyczne i

analityczne

Konta korygujące

•Konta pomocnicze względem kont

podstawowych, którymi są konta bilansowe

•Na koniec okresu saldo konta koryg. wpływa

dodatnio lub ujemnie na wielkość salda konta

podstawowego

Podział kont wg zasady zapisu na koncie w

powiązaniu ze

stopniem jego szczegółowości

1. Syntetyczne

•

funkcjonują zgodnie z zasadą podwójnego

zapisu

•

zaliczamy tu – oprócz

kont bilansowych-

konta pozabilansowe

,

na których ewidencja

prowadzona jest wg zapisów jednostronnych bez korespondencji z

innymi kontami, np. konta do ewidencji obcego majątku

(dzierżawione obce środki trwałe)

2. Analityczne

•służą

szczegółowej ewidencji danych

ujętych na kontach syntetycznych.

•funkcjonują na zasadzie

zapisu jednostronnego

powtórzonego na koncie analitycznym w

stosunku do zapisu na koncie syntetycznym

,

dla

którego są prowadzone konta analityczne

.

•polega to na

powtórzonej rejestracji tej samej co

do wartości sumy

, na tej samej stronie konta analit.,

na której wystąpił zapis na koncie syntetycznym

Otwieranie i funkcjonowanie kont bilansowych

Konta bilansowe

służą do ewidencji składników aktywów i pasywów

dla każdej pozycji bilansowej otwiera się odrębne

konto, które

otrzymuje taką nazwę

,

jaką ma ten składnik,

dla którego dane konto ma być prowadzone

.

Zadania kont bilansowych

przejęcie stanów początkowych z bilansu otwarcia

(BO),

ujęcie zmian tych stanów

spowodowanych zaistniałymi

w okresie operacjami gospodarczymi,

wykazanie stanów końcowych

poszczególnych

składników aktywów i pasywów do bilansu zamknięcia (BZ).

Otwieranie i funkcjonowanie kont bilansowych cd.

Konta aktywów funkcjonują następująco:

po stronie debetowej

wpisuje się

stan początkowy

danego składnika

oraz

wszystkie zwiększenia

tego stanu,

po stronie kredytowej

zapisuje się wszystkie

zmniejszenia

tego stanu.

Obrót debetowy konta aktywnego

jest większy lub równy

obrotowi

kredytowemu, w związku z czym

saldo konta jest zawsze debetowe

(lub =

0).

Debet (Dt)

Winien (Wn)

Credit (Ct)

Ma

Konto aktywów

Stan początkowy Sp

. (saldo

początkowe)

z bilansu otwarcia

Zwiększenia stanu początkowego

Stan końcowy Sk. (saldo końcowe)

Dt

do bilansu zamknięcia

Zmniejszenia stanu początkowego

Obrót Dt

Obrót Ct

1000

500

800

1500

800

700

1500

1500

Zasady funkcjonowania kont bilansowych

Funkcjonowanie konta pasywów

po stronie kredytowej

zapisuje się

stan początkowy

(saldo początkowe) danego składnika oraz wszystkie

zwiększenia

tego stanu,

po stronie debetowej

rejestrowane są wszelkie

zmniejszenia

stanu danego składnika.

Obrót kredytowy konta pasywnego jest

większy (lub

równy)

od obrotu debetowego,

w związku z czym

saldo konta

jest zawsze kredytowe

lub - w przypadku gdy obroty są równe -

zerowe

.

Zasady funkcjonowania kont bilansowych

Debet (Dt)

Winien (Wn)

Credit (Ct)

Ma

Konto pasywów

Stan początkowy Sp.

(saldo

początkowe)

z bilansu otwarcia

Zmniejszenia stanu

początkowego

Stan końcowy Sk. (saldo

końcowe) Ct

do bilansu zamknięcia

Zwiększenia stanu początkowego

Obrót Dt

Obrót Ct

2000

1400

1000

1400

3000

1600

3000

3000

a) konta aktywne – np. Materiały,

Środki trwałe, Wyroby gotowe,

Kasa, Rachunek bieżący, itp.

b

) konta pasywne – np. Kapitał

udziałowy, Kredyt bankowy,

zobowiązania wobec dostawców, itp.

Nazwa konta

aktywów

Debet (Dt)

Credit (Ct)

Winien (Wn)

Ma

Nazwa konta pasywów

Debet (Dt)

Credit (Ct)

Winien (Wn)

Ma

Sp. z bilansu otwarcia

(+) zwiększenie stanu

(-) Zmniejszenie stanu

(-) Zmniejszenie stanu

Sp. z bilansu

otwarcia

(+) zwiększenie

stanu

Obroty Dt

Obroty Ct

Saldo końcowe Dt

Obroty Dt

Saldo końcowe Ct

Obroty Ct

......................

.......................

......................

.......................

Konsekwencje zasady podwójnego

zapisu

Stosowanie

zasady podwójnego zapisu

pozwala na

ujęcie zmian wywołanych

operacjami każdego typu

, co prezentuje poniższe zestawienie.

Typ operacji

Charakter kont

korespondującyc

h

Rodzaj

zmiany

Strona

zapisu na

koncie

I ∑A + O – O = ∑P

1) aktywne

2)aktywne

+

-

Dt

Ct

II ∑A = ∑P + O - O

1) pasywne

2) pasywne

-

+

Dt

Ct

III ∑A + O = ∑P + O

1) aktywne

2) pasywne

+

+

Dt

Ct

IV ∑A - O = ∑P - O

1) pasywne

2) aktywne

-

-

Dt

Ct

Zasada podwójnego zapisu stanowi w rachunkowości

konsekwencje i

przedłużenie bilansowej metody ujmowania majątku

Wynikają stąd następujące równości sald i obrotów:

1)

suma sald początkowych

debetowych wszystkich kont jest równa sumie sald początkowych

kredytowych wszystkich kont:

∑ Sp debetowych = ∑ Sp kredytowych,

2)

suma obrotów debetowych

wszystkich kont jest równa sumie obrotów kredytowych wszystkich

kont:

∑ obrotów debetowych = ∑ obrotów kredytowych,

3)

suma sald końcowych debetowych

wszystkich kont jest równa sumie sald końcowych

kredytowych wszystkich kont:

∑ Sk debetowych = ∑ Sk kredytowych

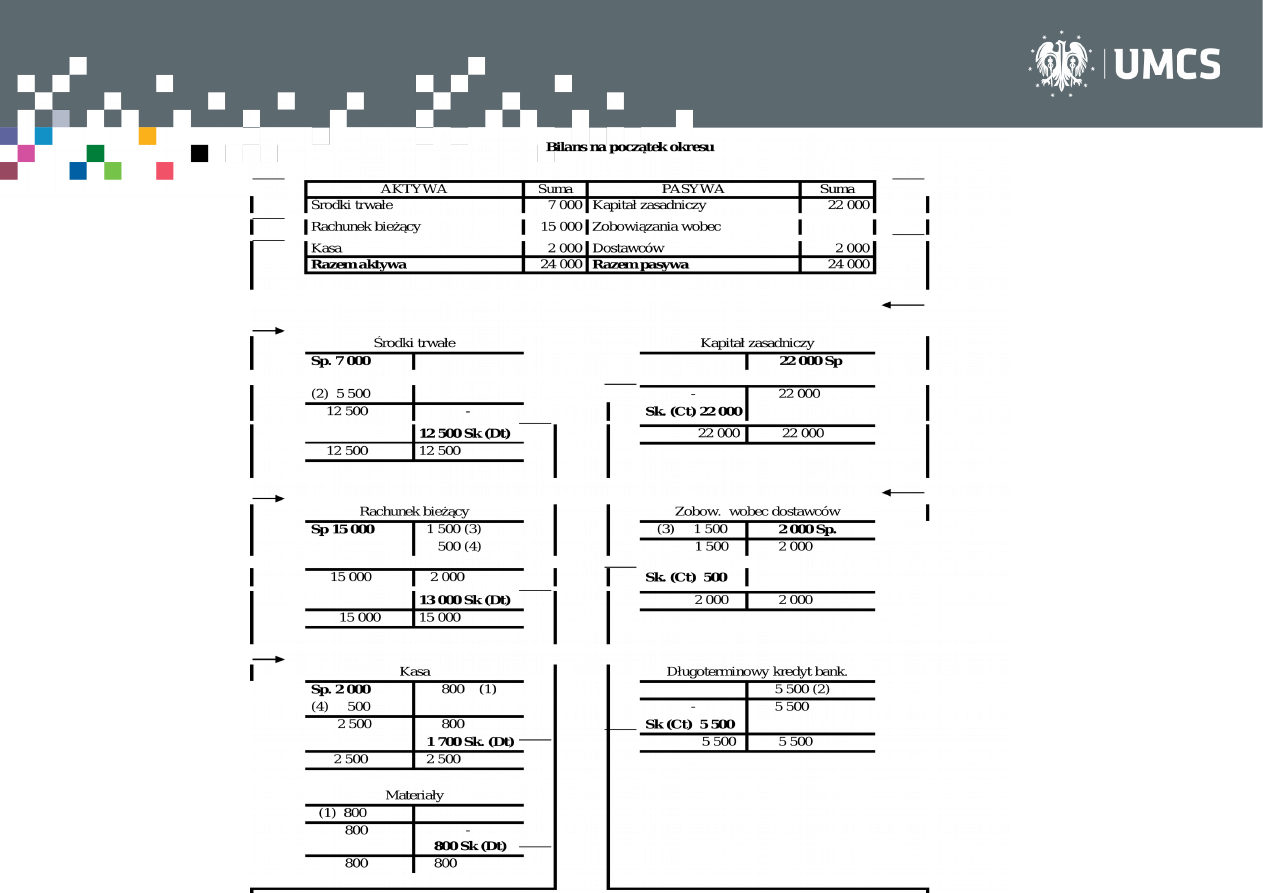

Poniższy przykład prezentuje sposób funkcjonowania kont bilansowych oraz

powiązania między nimi a bilansem

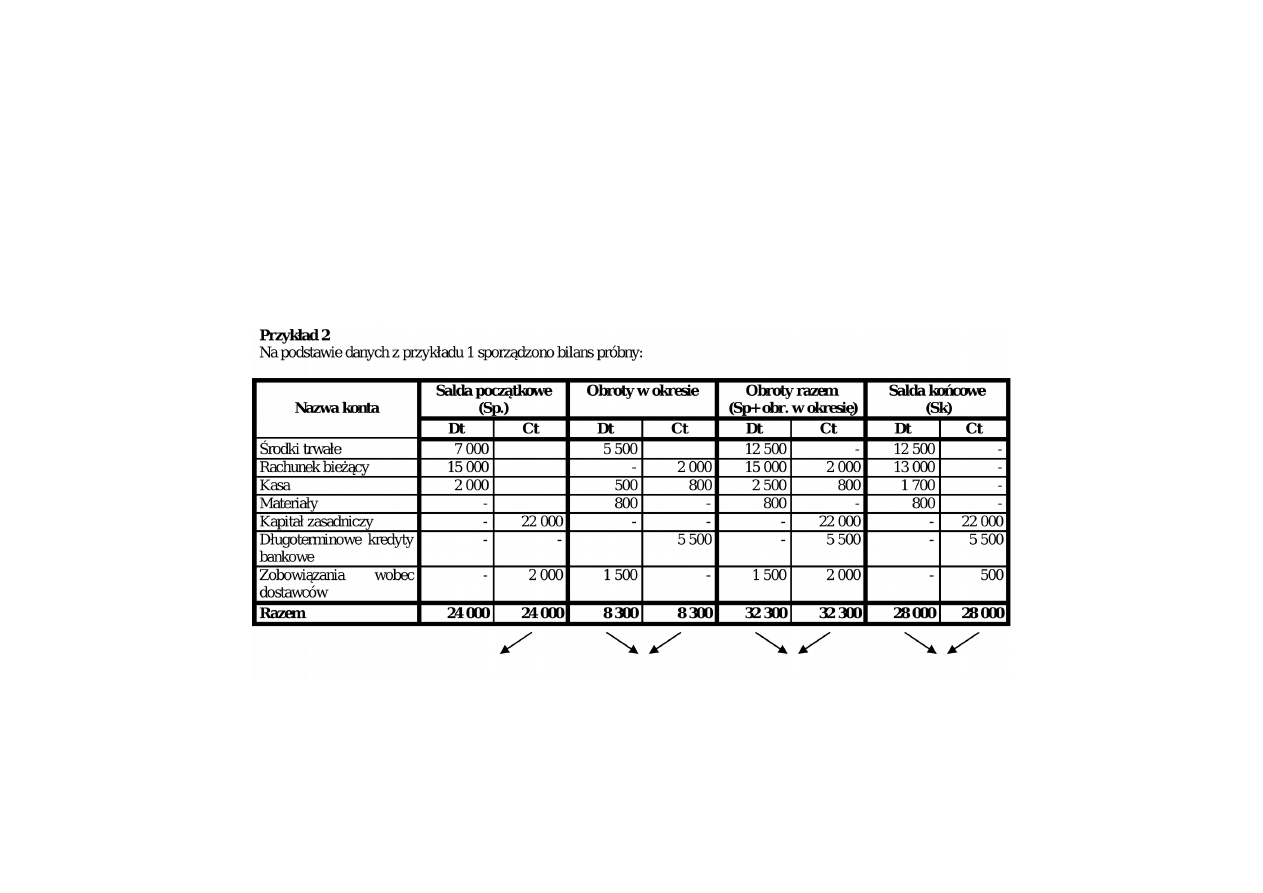

W bieżącym okresie miały miejsce następujące operacje:

1.

Zakupiono materiały za gotówkę i przyjęto je do magazynu – 800 zł.

2.

Zaciągnięto kredyt inwestycyjny na zakup maszyny. Maszynę przyjęto do ewidencji –

5 500 zł.

3.

Spłacono część zobowiązań wobec dostawców przelewem – 1 500 zł.

4. Wypłacono z rachunku bieżącego gotówkę na uzupełnienie pogotowia kasowego – 500 zł.

Na podstawie bilansu

na początek okresu otworzyć konta saldami

początkowymi, zaksięgować operacje i sporządzić bilans zamknięcia

(uproszczony).

Zestawienie obrotów i sald

tzw. bilans

brutto

, bilans

próbny

, bilans

surowy

jest instrumentem kontroli poprawności księgowań oraz

dostarcza danych do sporządzenie bilansu końcowego

(zamknięcia) –funkcja kontrolna i informacyjna

Sporządzany wg uor na koniec każdego miesiąca

Zestawienie obrotów i sald (kont syntetycznych

) pozwala na

wykrycie błędów księgowych

wynikających z nieprzestrzegania zasady

podwójnego zapisu, takich jak:

zaksięgowanie operacji tylko na jednym koncie,

ewidencja operacji dwukrotnie na tej samej stronie kont,

zaksięgowanie na przeciwnych stronach kont różnych kwot w

odniesieniu do tej samej operacji (np. „czeski” błąd),

błędne obliczenie obrotów i sald lub niewłaściwe ich przeniesienie do

zestawienia obrotów i sald.

Pomimo wielu zalet za pomocą zestawienia

nie można wykryć

wszystkich błędów księgowych, m.in.:

błędnej korespondencji kont (ujęcie operacji na niewłaściwych

kontach lub na niewłaściwych stronach kont, jednak z zachowaniem

zasady podwójnego zapisu)

pominięcia operacji gospodarczej lub wielokrotnego

zaksięgowanie tej samej operacji,

zaksięgowania operacji w błędnej kwocie na dwóch kontach.

• W uproszczonej wersji

salda

początkowe są ujmowane łącznie z

obrotami

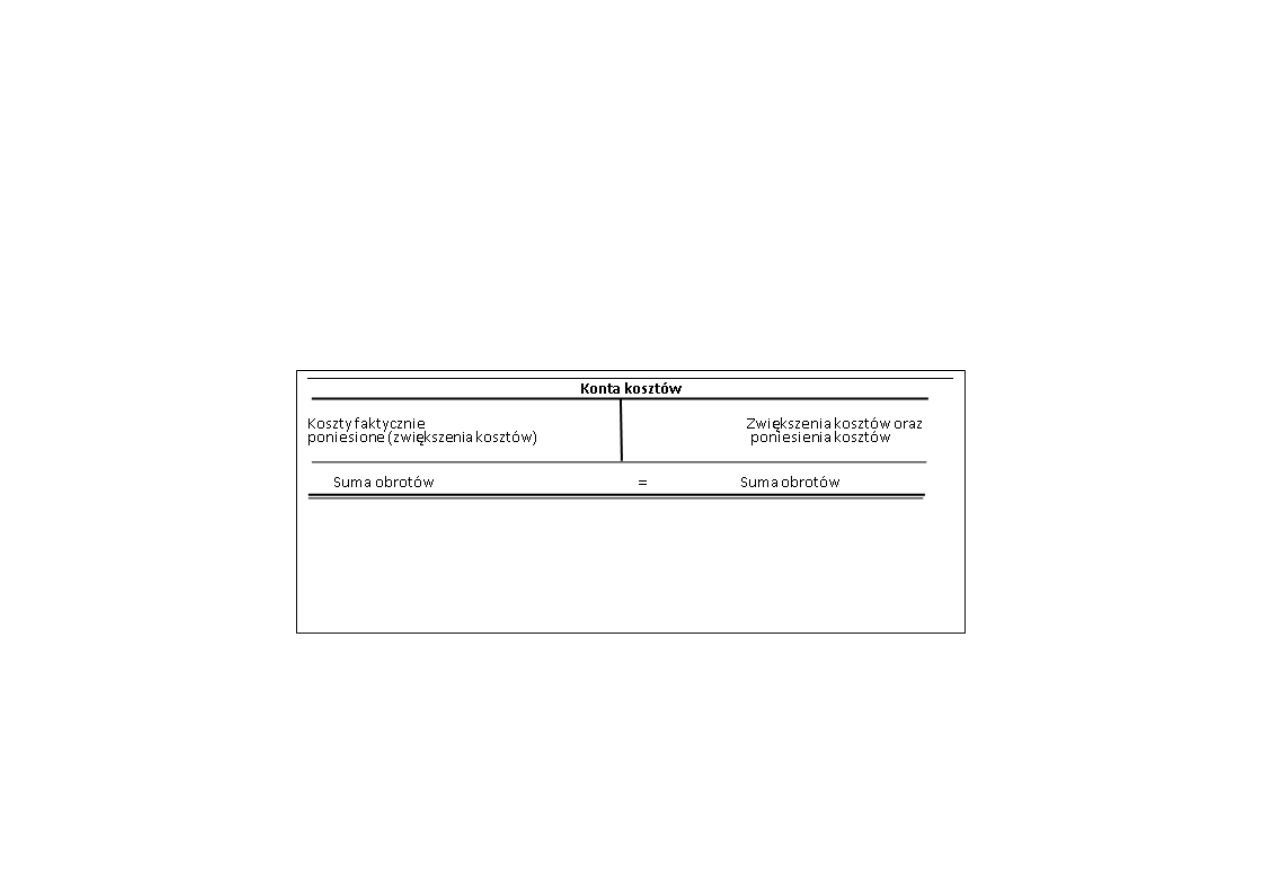

Funkcjonowanie kont niebilansowych

(wynikowych, procesów gosp.)

Bieżąca ewidencja operacji wynikowych

prowadzona jest na kontach:

•Kosztów

,

np. „Amortyzacja, „Zużycie materiałów i

energii” , „Wynagrodzenia”

•Przychodów

,

np. „Sprzedaż wyrobów gotowych”,

„Sprzedaż towarów”, „Przychody finansowe

”

•Strat i zysków nadzwyczajnych.

Salda tych kont na koniec roku obrotowego

przenoszone są do rachunku zysków i strat

Poprawianie błędów

1. Korekta

przekreślenie niewłaściwego zapisu lub kwoty

poziomą czerwoną linią z zachowaniem

czytelności błędnego zapisu

Obok data, podpis

Po anulowaniu nanosimy właściwą treść lub kwotę

Nie można tym sposobem przy komputerowym

prowadzeniu ksiąg

Stosujemy gdy błąd dostrzeżemy w trakcie

ksiegowania

Storno

- Poprawianie błędów w terminie późniejszym

- Poprawa musi być udokumentowana dowodem

„

Polecenie księgowania

”

- 2 rodzaje strona: czarne i czerwone

Storno czarne:

a)Zupełne (całkowite) –

dokujemy zapisu stornującego

(korygującego) na tych samych kontach, na których nastąpiło błędne

księgowanie, lecz po przeciwnych stronach w stosunku do błędnego

zapisu

b)Częściowe –

gdy błędny zapis wystąpił tylko na jednym koncie –

anulowanie błednego zapisu jedynie na koncie, na którym ten zapis wystąpił

(poprzez zapis na przeciwnej stronie tego konta)

Storno czerwone

• Przy stronie czarnym salda końcowe na kontach są

prawidłowe ale powstają zawyżone obroty

• Problemu nie ma przy stosowaniu storna czerwonego

• Wykorzystuje się

zapis ujemny

• Zapis stornujący jest dokonywany

kolorem czerwonym po

tych samych stronach, na których wystąpił błędny zapis

• Przy sumowaniu obrotów

zapis jest odejmowany

• Dla oznaczenia ujemnego zapisu, można wziąć

liczbę w

ramki

• Stosuje się go do poprawiania błędnych zapisów na kontach

wynikowych, kontach służących do ewidencji kapitałów oraz

wszędzie gdzie chcemy mieć rzeczywiste obroty

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

Konta bilans

konta bilansowe, Finanse i rachunkowość (UMCS), ROK I, Rachunkowość, Zbiory zadań, ćwiczenia

05a KONTA BILANSOWE

konta bilansowe

KONTA BILANSOWE, Wykłady rachunkowość bankowość

Konta bilansowe funkcjonowanie i stosowanie

konta bilansowe cz2 zadanie

konta bilansowe cz1 aktywa pasywa budowa konta

Istota, klasyfikacja i zasady funkcjonowania kont bilansowych - 5, Definicje konta:

Przykład konta wynikowe i bilansowe

Konta wynikowe funkcjonowanie, zasady działania i powiązanie z kontami bilansowymi

Konta wynikowe w działalnosci handlowej8

Wyklad1 bilans BK dzienne zaoczne cr (1)

W 5 Dokumentacja operacji gospodarczych ZAZ

konta egzaminacyjne id 246765 Nieznany

więcej podobnych podstron