Strona 1

www.sgk.gofin.pl

2010-12-08 08:59:50

http://www.sgk.gofin.pl/11,2301,123038,konta-bilansowe-funkcjonowanie-i-stosowanie...

Rachunkowość krok po kroku

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

9

z dnia 2010-07-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Konta bilansowe - funkcjonowanie i stosowanie

W ksi

ę

gach rachunkowych ewidencj

ę

aktywów i pasywów prowadzi si

ę

na kontach zwanych kontami bilansowymi,

poniewa

ż

salda tych kont wykazywane s

ą

w bilansie.

Konta bilansowe zasadniczo dziel

ą

si

ę

na dwie grupy:

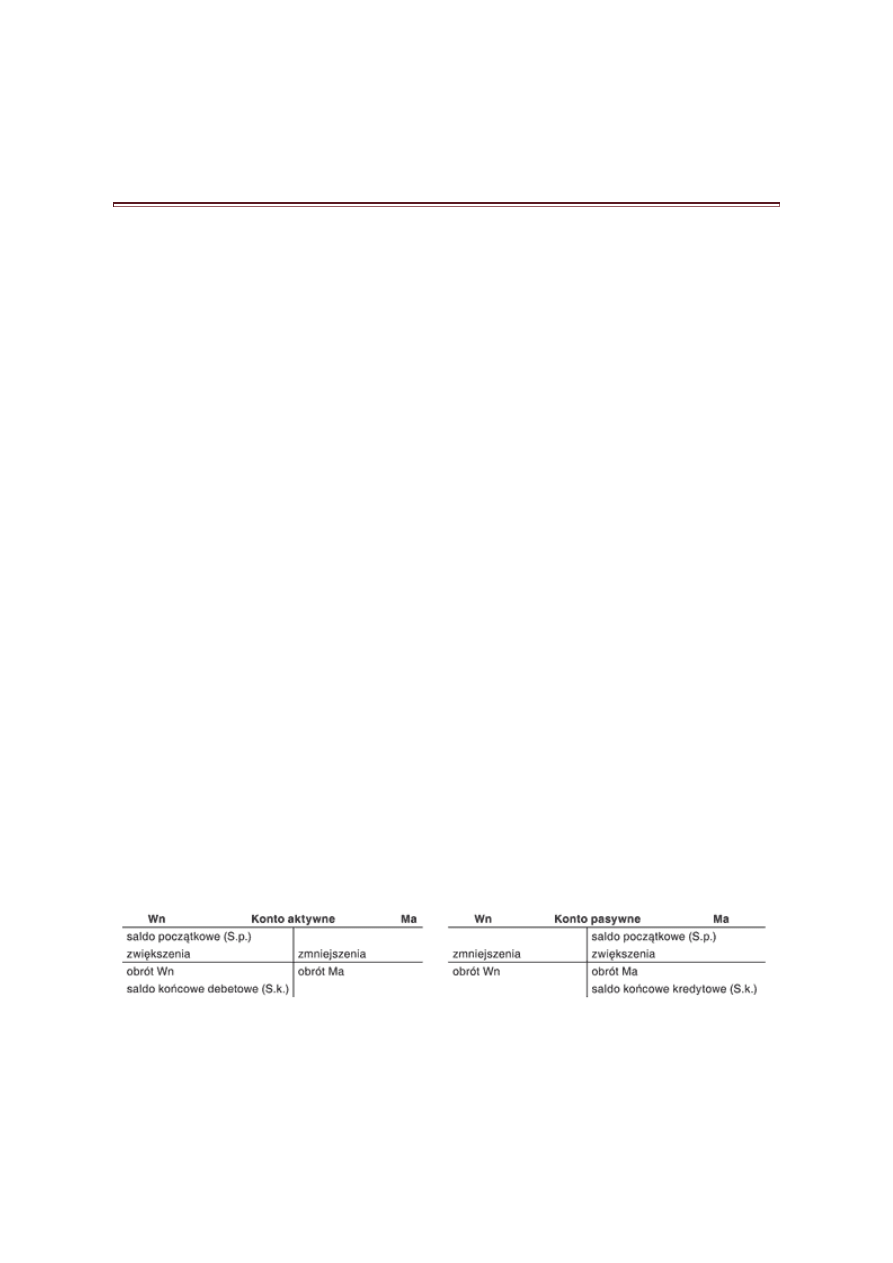

1) konta aktywne - słu

żą

ce do ujmowania pozycji wyst

ę

puj

ą

cych w aktywach bilansu (przykładem konta

aktywnego jest konto 31 „Materiały”). Konta te działaj

ą

w nast

ę

puj

ą

cy sposób:

a) po stronie debetowej (Winien) konta wpisuje si

ę

stan pocz

ą

tkowy danego składnika aktywów oraz

wszystkie zwi

ę

kszenia tego stanu,

b) po stronie kredytowej (Ma) konta zapisuje si

ę

wszystkie zmniejszenia stanu danego składnika

aktywów.

Konta aktywne generalnie wykazuj

ą

saldo debetowe. Oznacza to,

ż

e obrót debetowy konta jest wi

ę

kszy od

obrotu kredytowego. Zdarza si

ę

równie

ż

,

ż

e obroty obu stron konta s

ą

równe - wtedy saldo ko

ń

cowe konta nie

wyst

ę

puje,

2) konta pasywne - słu

żą

ce do ujmowania pasywów bilansu (przykładowe konto pasywne to konto 13-4

„Kredyty bankowe”). Konta te działaj

ą

w nast

ę

puj

ą

cy sposób:

a) po stronie kredytowej (Ma) konta zapisuje si

ę

stan pocz

ą

tkowy danego składnika pasywów oraz

wszystkie zwi

ę

kszenia tego stanu,

b) po stronie debetowej (Winien) konta rejestruje si

ę

wszystkie zmniejszenia stanu danego składnika

pasywów.

Konta pasywne generalnie wykazuj

ą

saldo kredytowe. Oznacza to,

ż

e obrót kredytowy konta jest wi

ę

kszy od

obrotu debetowego. Je

ż

eli obroty obu stron konta w danym okresie s

ą

równe, wtedy saldo ko

ń

cowe nie

wyst

ę

puje.

Funkcjonowanie kont aktywnych i pasywnych ilustruj

ą

poni

ż

sze schematy.

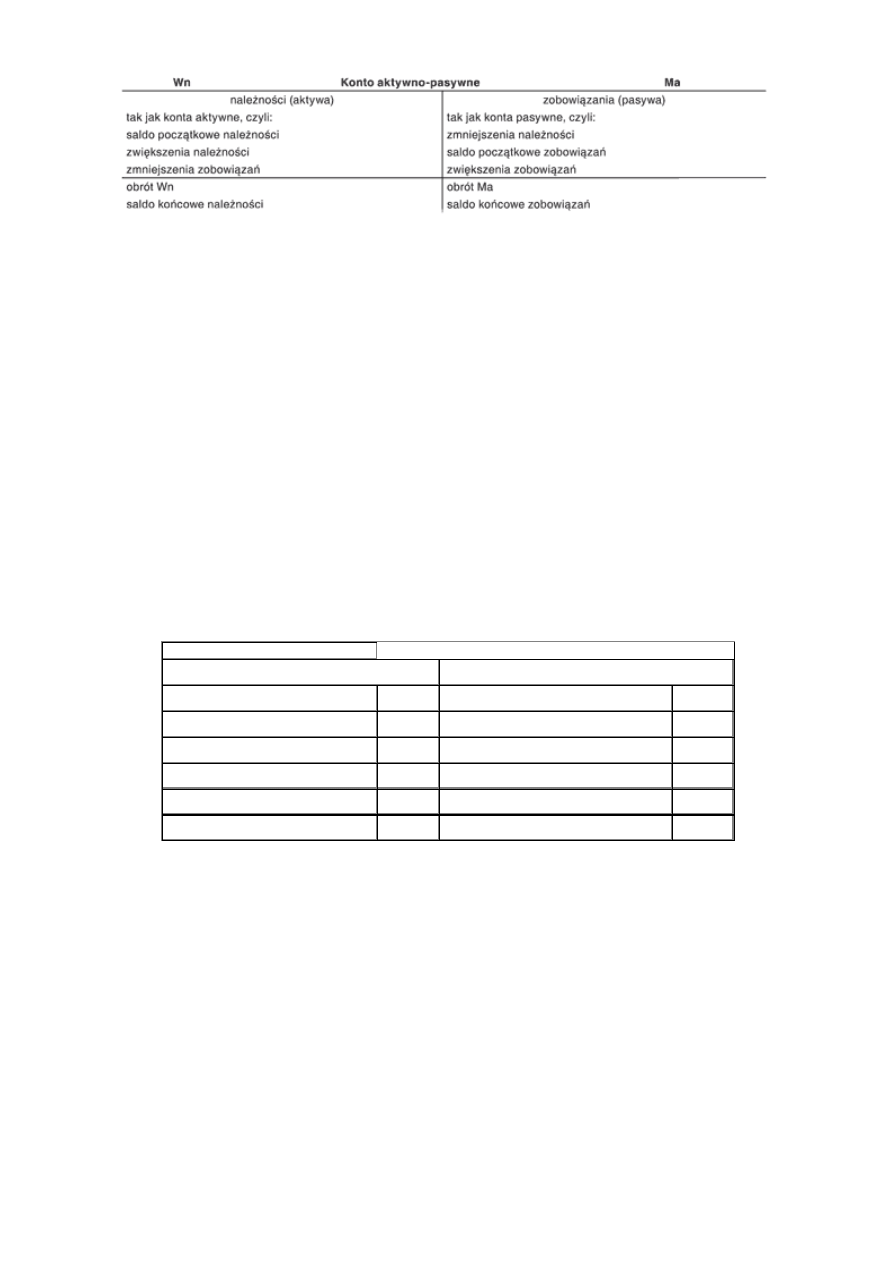

Wyst

ę

puj

ą

te

ż

konta aktywno-pasywne, do których zaliczamy przede wszystkim konta rozrachunków (na przykład

konto 23-4 „Rozrachunki z pracownikami”), gdy

ż

mog

ą

wyra

ż

a

ć

nale

ż

no

ś

ci i/lub zobowi

ą

zania.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:59:50

http://www.sgk.gofin.pl/11,2301,123038,konta-bilansowe-funkcjonowanie-i-stosowanie...

Ewidencj

ę

ksi

ę

gow

ą

na kontach rozpoczyna si

ę

od otwarcia kont z pocz

ą

tkiem ka

ż

dego roku lub rozpocz

ę

cia

działalno

ś

ci. Dla pozycji wyst

ę

puj

ą

cych w aktywach bilansu otwiera si

ę

konta aktywne, na których - jak ju

ż

wspomniano

wcze

ś

niej - saldo (stan) pocz

ą

tkowe zapisuje si

ę

po stronie Wn. Dla składników pasywów zakłada si

ę

konta pasywne,

nanosz

ą

c saldo (stan) pocz

ą

tkowe po stronie Ma. Otwarcie konta nast

ę

puje poprzez wpisanie stanu pocz

ą

tkowego

z bilansu otwarcia lub poprzez wpisanie pierwszej operacji gospodarczej. Po otwarciu kont dokonuje si

ę

na nich zapisu

operacji gospodarczych. Po zaksi

ę

gowaniu operacji, dotycz

ą

cych danego okresu sprawozdawczego, ustala si

ę

na

kontach salda (stany) ko

ń

cowe. Na ostatni dzie

ń

ka

ż

dego roku obrotowego salda s

ą

porównywane ze stanem

rzeczywistym - drog

ą

spisu z natury albo uzgodnienia z bankami i kontrahentami lub porównania danych z odpowiednimi

dokumentami. Salda ko

ń

cowe kont aktywnych i pasywnych przenoszone s

ą

do bilansu zamkni

ę

cia. Generalnie

w bilansie tym salda debetowe s

ą

wykazywane po stronie aktywów, a salda kredytowe po stronie pasywów.

Funkcjonowanie konta aktywnego i konta pasywnego, zasady ksi

ę

gowania oraz powi

ą

zanie z bilansem otwarcia

i bilansem zamkni

ę

cia zilustrowano na przykładzie.

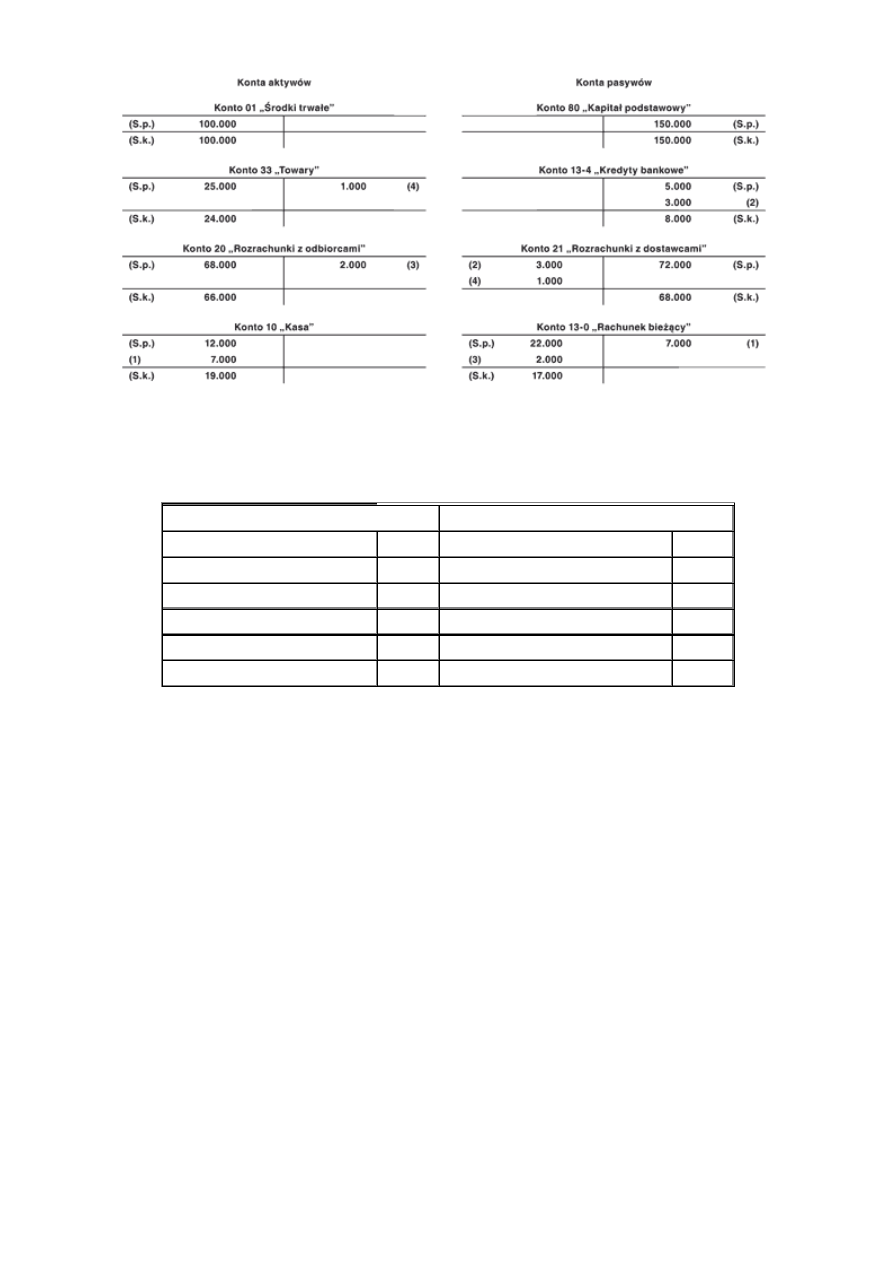

Przykład

I. Zało

ż

enia:

W bilansie otwarcia spółki z o.o. wykazano nast

ę

puj

ą

ce składniki aktywów i pasywów:

Aktywa

Pasywa

Ś

rodki trwałe

100.000 Kapitał podstawowy

150.000

Towary

25.000 Kredyty

5.000

Nale

ż

no

ś

ci z tytułu dostaw i usług

68.000 Zobowi

ą

zania z tytułu dostaw i usług

72.000

Ś

rodki pieni

ęż

ne w kasie

12.000

Ś

rodki pieni

ęż

ne na rachunkach

22.000

Aktywa razem

227.000 Pasywa razem

227.000

W okresie sprawozdawczym wyst

ą

piły nast

ę

puj

ą

ce operacje gospodarcze:

1. Wpłacono do kasy cz

ęść

gotówki pobranej z rachunku bankowego:

7.000 zł.

2. Spłacono z przyznanego na ten cel kredytu zobowi

ą

zanie wobec

dostawcy:

3.000 zł.

3. Wpłyn

ę

ła nale

ż

no

ść

od odbiorcy:

2.000 zł.

4. Zwrócono dostawcy cz

ęść

reklamowanych towarów:

1.000 zł.

II. Ksi

ę

gowania:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:59:50

http://www.sgk.gofin.pl/11,2301,123038,konta-bilansowe-funkcjonowanie-i-stosowanie...

III. Sporz

ą

dzenie bilansu zamkni

ę

cia:

W bilansie zamkni

ę

cia spółki z o.o. wykazano nast

ę

puj

ą

ce składniki aktywów i pasywów:

Aktywa

Pasywa

Ś

rodki trwałe

100.000 Kapitał podstawowy

150.000

Towary

24.000 Kredyty

8.000

Nale

ż

no

ś

ci z tytułu dostaw i usług

66.000 Zobowi

ą

zania z tytułu dostaw i usług

68.000

Ś

rodki pieni

ęż

ne w kasie

19.000

Ś

rodki pieni

ęż

ne na rachunkach

17.000

Aktywa razem

226.000 Pasywa razem

226.000

Zadaniem kont bilansowych jest wi

ę

c ustalenie na dany moment stanu okre

ś

lonego składnika maj

ą

tku (aktywów) lub

ź

ródła jego pochodzenia (pasywów). Nie daj

ą

jednak odpowiedzi na pytanie: jak przebiega w danym okresie działalno

ść

i jakie wyniki finansowe przyniosła jednostce. Temu słu

żą

konta niebilansowe - wynikowe i bezwynikowe (rozliczeniowe).

Wyszukiwarka

Podobne podstrony:

Konta wynikowe funkcjonowanie, zasady działania i powiązanie z kontami bilansowymi

Konta bilans

konta bilansowe, Finanse i rachunkowość (UMCS), ROK I, Rachunkowość, Zbiory zadań, ćwiczenia

05a KONTA BILANSOWE

konta bilansowe

W 6 Konta bilansowe ZAZ

Przegląd wybranych testów funkcjonalnych stosowanych w ocenie ryzyka upadków u osób starszych

KONTA BILANSOWE, Wykłady rachunkowość bankowość

Przegląd wybranych testów funkcjonalnych stosowanych w ocenie ryzyka upadków u osób starszych

Wyjaśnij pojęcie funkcji stosowanych w języku C

Testy funkcjonalne stosowane z fizjoterapii dobr odpowiedniego

konta bilansowe cz2 zadanie

konta bilansowe cz1 aktywa pasywa budowa konta

Istota, klasyfikacja i zasady funkcjonowania kont bilansowych - 5, Definicje konta:

PYTANIE 3 JAKĄ FUNKCJE PEŁNIĄ EMOCJE, Psychologia, psychologia stosowana I, emocje

Stosowanie ukrytych funkcji oczyszczania

Prawo karne materialne-temat 1, Funkcje, źródła i zasady stosowa-nia prawa karnego materialnego

więcej podobnych podstron