Polski rynek kapitałowy 2010

Między potrzebami gospodarki a wyzwaniami integracji

(materiał do dyskusji)

opracowanie:

M.Dzierżanowski

współpraca:

P.Tamowicz, M.Przybyłowski, G.Milewski

Gdańsk, luty 2004

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

2

Wstęp

W maju 2003r. w ramach inicjatywy Polskiego Forum Strategii Lizbońskiej IBnGR

opublikował Białą Księgę poświęconą integracji i liberalizacji rynku usług finansowych. W

opracowaniu tym sformułowano rekomendację wypracowania nowej wizji i strategii rozwoju

(i restrukturyzacji!) lokalnego rynku kapitałowego, które byłyby podporządkowane

postulatowi dostosowania do potrzeb gospodarki i krajowego sektora przedsiębiorstw. O

postawieniu tej rekomendacji zadecydowały trzy przesłanki. Diagnoza słabości strukturalnych

polskiego rynku kapitałowego ujawniających się w obliczu wyczerpywania się podaży

prywatyzacyjnej i rosnącego popytu ze strony funduszy emerytalnych oraz zbliżającej się

integracji. Obawa, iż zwiększona presja konkurencyjna będąca efektem integracji z UE

(niosąca m.in. ryzyko odpływu inwestorów i największych emitentów) będzie podważać

możliwości funkcjonowania lokalnej infrastruktury rynku, ze wszystkimi tego negatywnymi

skutkami dla krajowych przedsiębiorstw nie będących w stanie korzystać z rynków

zagranicznych. Konieczność odniesienia się do nowych inicjatyw regulacyjnych i przyjętego

modelu integracji rynku kapitałowego w UE, które zakładają daleko idącą harmonizację

rozwiązań instytucjonalnych dla publicznych rynków regulowanych. W powyższym

kontekście wskazano także potrzebę zabiegania przez polskie władze o większą elastyczność

przepisów unijnych dającą więcej swobody w zakresie kreowania lokalnego rynku

kapitałowego.

Równocześnie, doceniając znaczenie rynku i dostrzegając stojące przed nim wyzwania,

Ministerstwo Finansów podjęło w 2003r. prace nad przygotowaniem strategii rozwoju

polskiego rynku kapitałowego, która byłaby rozwinięciem wcześniejszego zarysu przyjętego

przez rząd w marcu 2002r. Na początku stycznia 2004r. przygotowany przez Ministerstwo

Finansów projekt ‘Agenda Warsaw City 2010’ został upubliczniony i skierowany do

otwartych konsultacji środowiskowych. Jednocześnie IBnGR został poproszony o rozwinięcie

swoich przemyśleń odnośnie kierunków rozwoju krajowego rynku kapitałowego w obliczu

potrzeb polskiej gospodarki i wyzwań integracji oraz przedstawienie propozycji i uwag do

projektu strategii rządowej. Niniejsze opracowanie jest wynikiem realizacji tego zadania

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

3

Autorzy pragną wyrazić podziękowania dla: Joanny Billewicz-Fotowicz (SEG), Rafała

Chwasta (SEG/Comarch), Jarka Deryło (CAIB Financial Advisors), Jona Edwardsa (London

Stock Exchange), Mariusza Grajka, Marcina Hejki (Intel Capital), Stefana Kawalca (PZU),

Andrzeja Mikosza (Lovells), Pawła Tamborskiego (CAIB Financial Advisors) i Pawła

Wojciechowskiego (PTE Allianz) za możliwość wymiany poglądów oraz uwagi i

komentarze. W opracowaniu wzięto także pod uwagę pisemne komentarze do Białej Księgi

przesłane przez: Ryszarda Kokoszczyńskiego (NBP) i Marka Łukaszewskiego (STFI) oraz

Departament Zarządu Banku BPH PBK i NBP, za które również serdecznie dziękujemy.

Wykorzystano także trzy sformalizowane głosy nt. kierunków rozwoju rynku kapitałowego,

które pojawiły się w debacie publicznej w 2003r.: ‘Reforma rynku kapitałowego – GPW w

Warszawie środkowoeuropejskim centrum finansowym?’ autorstwa Jarka Deryło, ‘Warunki i

kierunki naprawy polskiego rynku kapitałowego’ autorstwa Andrzeja Madeja, Waldemara

Frąckowiaka, Mariusza Grajka i Macieja Dzierżanowskiego oraz ‘O potrzebie segmentacji na

polskim rynku kapitałowym’ autorstwa Pawła Wojciechowskiego.

Odpowiedzialność za treść, zgłaszane postulaty i ewentualne błędy spada jednak wyłącznie na

autorów opracowania.

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

4

Nasza wizja rozwoju polskiego rynku kapitałowego

Budowę strategii rozwoju rynku kapitałowego proponujemy podporządkować następującym

pięciu założeniom:

1. konieczne jest odejście od postrzegania działalności prywatyzacyjnej państwa jako

głównej siły napędzającej rozwój rynku (zarówno w sensie tworzenia podaży jak i

infrastruktury); pierwszorzędne znaczenie należy przypisać interesom rozwojowym

polskich przedsiębiorstw;

2. przyjęcie takiego punktu widzenia musi oznaczać konieczność rozważenia licznych

zmian po stronie infrastruktury regulacyjnej i organizacyjnej (liberalizacja,

segmentacja), w ramach warunków brzegowych wyznaczanych przez regulacje unijne;

zmiany te muszą być maksymalnie wykorzystane na rzecz budowania krajowych

zasobów przedsiębiorczości;

3. myślenie o rynku kapitałowym musi obejmować cały kompleks różnych segmentów

tworzących rynek prywatny (niepubliczny) oraz rynek publiczny; dotychczasowe

myślenie koncentrowało się przede wszystkim na segmencie giełdowym;

4. należy uznać, że dotychczasowa pomoc publiczna państwa (mająca postać

zaangażowania we własności infrastruktury) wymaga szybkiej realokacji w celu

rozwinięcia najsłabszych elementów szeroko rozumianego rynku kapitałowego;

5. funkcjonowanie rynku należy oprzeć na swobodzie działania prywatnych podmiotów

zmniejszając koszty wejścia wszędzie tam gdzie jest to możliwe i uzasadnione; należy

także docenić rolę i stymulować rozwój prywatnych mechanizmów kontrolnych.

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

5

1. Potrzeby krajowego sektora przedsiębiorstw powinny stać się fundamentem

strategii rozwoju rynku

Priorytet krajowego sektora przedsiębiorstw …

Potrzeby gospodarki, a także spodziewane efekty integracji z rynkiem europejskim, wskazują,

iż podstawową osią strategii rozwoju polskiego rynku kapitałowego powinno być

zapewnienie jak najlepszych warunków i możliwości dla finansowania krajowego sektora

przedsiębiorstw oraz stałego napływu na rynek nowych spółek, zwłaszcza średniej wielkości.

Jest to uzasadnione zarówno potrzebami finansowymi krajowego sektora przedsiębiorstw, jak

również koniecznością absorpcji rosnących środków gromadzonych przez otwarte fundusze

emerytalne i innych krajowych inwestorów instytucjonalnych. Zwiększenie skali alokacji

dostępnych środków do przedsiębiorstw krajowych jest warunkiem rozwoju silnego sektora

podmiotów świadczących usługi w ramach rynku kapitałowego – pośredników, doradców,

zarządzających aktywami oraz instytucji infrastrukturalnych. Na dłuższą metę tylko

rozwijający się rynek krajowy może gwarantować zajęcie przez Polskę stabilnej pozycji

regionalnego centrum finansowego.

… i innowacyjny model rozwoju gospodarczego

Rozwój rynku kapitałowego i jego ukierunkowanie na potrzeby krajowych średnich firm ma

głębokie uzasadnienie. Aby skutecznie konkurować w ramach rozszerzonego rynku UE

polskie firmy będą potrzebowały zastrzyku kapitału, który nie zawsze jest dostępny w ramach

sektora bankowego (awersja do ryzyka po stronie banków, brak odpowiednich zabezpieczeń

itp.). Wydaje się, że zarówno z uwagi na nie zakończony proces transformacji (zmiany

struktury gospodarczej), jak i integrację z UE, polskie firmy mają szansę i będą zmuszone

znajdować nisze rynkowe, w ramach, których mogłyby się rozwijać. Wyzwaniem dla Polski

jest także stworzenie jak najlepszych warunków dla rozwoju sektorów i firm wysoko-

technologicznych, bazujących na wiedzy i wysoko-kwalifikowanych pracownikach. Dla

takiego innowacyjnego modelu rozwoju gospodarczego szeroko rozumiany rynek kapitałowy

ma kolosalne znaczenie.

Misja państwa na rynku kapitałowym …

Rządowy projekt strategii rozwoju rynku kapitałowego słusznie przyjmuje, iż misją państwa

powinno być stworzenie warunków dla rozwoju taniego, efektywnego i bezpiecznego

mechanizmu konwersji krajowych oszczędności w finansowanie i inwestycje krajowych

przedsiębiorstw, zwłaszcza małych i średnich. Przede wszystkim takie działania powinny być

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

6

wsparte polityką publiczną, realizowaną w różnych formach, w tym w postaci zaangażowania

kapitałowego (właścicielskiego). Polityka ta powinna być realizowana na różnych poziomach

rynku kapitałowego oraz powinna podlegać ścisłej koordynacji i ewaluacji. Obecnie, co

często nie jest należycie zauważane, pomoc publiczna przejawia się m.in. w państwowej

własności instytucji infrastrukturalnych rynku – tj. GPW i Krajowego Depozytu Papierów

Wartościowych.

…i jego rola regulacyjna

Państwo ma także istotną rolę do odegrania w zakresie tworzenia sprzyjających warunków

regulacyjnych dla rozwoju rynku kapitałowego, stymulowania konkurencji oraz skutecznej

egzekucji przestrzegania prawa. Poza dyskusją (a także zakresem tego opracowania)

pozostaje warunek prowadzenia przez państwo racjonalnej polityki makroekonomicznej oraz

podejmowania działań wspierających rozwój prywatnej przedsiębiorczości. Warto przy tym

zauważyć, że wspieranie rozwoju rynku kapitałowego nie jest celem samym w sobie, ale

jednym z elementów tworzenia bardziej przyjaznych warunków dla rozwoju krajowego

sektora przedsiębiorstw, w tym sektora MSP i firm technologicznych. Efektywny rynek

kapitałowy to lepsze warunki dla samodzielnego rozwoju rodzimych przedsiębiorstw (poza

strukturami koncernów ponadnarodowych!) oraz funkcjonowania przejrzystej,

wolnorynkowej i konkurencyjnej gospodarki.

2. Należy wspierać rozwój wszystkich segmentów rynku począwszy od venture

capital poprzez rynek nieregulowany

Segmentacja rynku …

Z punktu widzenia dopasowania struktury rynku do potrzeb krajowego sektora

przedsiębiorstw oraz stymulowania przepływu środków od inwestorów instytucjonalnych do

sfery realnej niezbędna jest budowa wielosegmentowego rynku kapitałowego obejmującego

m.in. rozwinięty rynek venture capital i wyspecjalizowanych inwestorów prywatnych (tzw.

business angels), rynek dla inwestorów kwalifikowanych (w tym indywidualnych) oraz silny

rynek giełdowy. Pożądane wydaje się także stworzenie otwartego wyspecjalizowanego

segmentu rynku skierowanego do średnich spółek krajowych debiutujących w publicznym

obrocie, wzorowanego na brytyjskim Alternative Investment Market, który

charakteryzowałby się niższym poziomem wymogów regulacyjnych i kosztów. Alternatywą

dla modelu AIM (czyli rynku tworzonego w pewnym sensie odgórnie) mogłaby być większa

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

7

swoboda dla funkcjonowania rynku pozagiełdowego organizowanego przez brokerów (patrz

amerykańskie OTC Bulletin Board i Pink Sheets oraz brytyjski OFEX). Odpowiednie

regulacje powinny zapewnić możliwości realizacji obu scenariuszy. Realizacja takiego

kierunku rozwoju rynku krajowego powinna być raczej oceniana przez pryzmat liczby

nowych spółek oraz kapitałów pozyskiwanych na rynku, a nie przez wzrost kapitalizacji.

Badania naukowe wskazują także, że większe znaczenie (jeżeli chodzi o wpływ na procesy

gospodarcze) mają wskaźniki płynności, a nie kapitalizacji. Wskaźnik kapitalizacji może być

również mylący, ponieważ przykładowo w Polsce płynna kapitalizacja stanowi zaledwie ok.

30% całkowitej.

Tabela 1

Jak rozwijała się spółka Amazon.com?

okres

cena

za

akcję (USD)

źródło środków

1994, VI-XI 0,001 założyciel: Jeff Bezos zakłada Amazon.com z 10 tys. USD;

pożyczka 44 tys. USD

1995, II-VII

0,1717

rodzina: ojciec i matka założyciela inwestują 245,5 tys. USD

1995, VIII-XII 0,1287 – 0,3333

business angels: 2 inwestorów prywatnych inwestuje 54,4 tys. USD

1995/96, XII-V 0,3333

business angels: 20 inwestorów inwestuje 937 tys. USD

1996, V

0,3333

rodzina: rodzeństwo założyciela inwestuje 20 tys. USD

1996, VI

2,3417

fundusze venture capital: 2 fundusze inwestują 8 mln USD

1997, V

18

IPO: emisja 3 mln akcji za 49,1 mln USD

1997/98, XII-V 52,11

emisja obligacji: 326 mln USD

Źródło: Smith and Kiholm (2000), za Mayer, Corporate Finance and Economic Activity w Current Issues in

Economic Growth, European Economy, Reports and Studies, No 1, 2001.

… publiczny rynek nieregulowany …

Biorąc pod uwagę obecny kształt polskich przepisów oraz nowe inicjatywy regulacyjne

realizowane przez Unię Europejską w ramach Strategii Lizbońskiej i Financial Services

Action Plan (zakładają one dość ścisłą harmonizację przepisów dla publicznych rynków

regulowanych) niezbędne będzie znalezienie odpowiednich rozwiązań regulacyjnych, które

umożliwiłyby funkcjonowanie wyspecjalizowanego rynku dla średnich przedsiębiorstw.

Zasadne wydaje się wprowadzenie do przepisów krajowych formuły publicznego rynku

nieregulowanego, który byłby pewnym odpowiednikiem dzisiejszej kategorii rynku

nieurzędowego.

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

8

Tabela 2

Alternative Investment Market

AIM jest powszechnie dostępnym rynkiem o niższych wymogach regulacyjnych stworzonym przez

LSE dla mniejszych spółek. Został on uruchomiony w 1995r. i zastąpił tzw. rynek papierów

nielistowanych (Unlisted Securities Market). W rozumieniu polskich i unijnych przepisów AIM jest

obecnie rynkiem nieurzędowym. Z uwagi jednak na dokonujące się w UE ujednolicenie regulacji dla

rynków regulowanych poważnie rozważa się zmianę statusu AIM na rynek nieregulowany (LSE

zabiega o uzyskanie dla AIM statusu rynku regulowanego przez giełdę „exchange regulated market”).

Spółki, które chcą pozyskiwać środki i być notowane na AIM przygotowują prospekt, którego zakres

jest regulowany przepisami krajowymi zgodnymi z zapisami dyrektywy z 1989r. w sprawie

prospektów publikowanych w związku z publiczną ofertą. Jest on formalnie uproszczony w stosunku

do prospektu wymaganego dla rynku podstawowego (Official List), który na poziomie unijnym

regulowany jest dyrektywą z 1980r. w sprawie prospektów publikowanych w celu dopuszczenia do

notowań urzędowych na giełdzie papierów wartościowych. Co więcej prospekty przygotowywane

przez spółki ubiegające się lub notowane na AIM nie muszą być zatwierdzane przez organ regulacyjny

(w tym przypadku UK Listing Authority). Także wymogi w zakresie bieżących i okresowych

ujawnień są niższe niż na rynku podstawowym. Spółki notowane na AIM nie muszą sporządzać

raportów kwartalnych (generalnie w Wielkiej Brytanii nie ma takiego wymogu) oraz audytowanych

sprawozdań półrocznych. Nie są także formalnie zobligowane do przestrzegania kodeksu corporate

governance (Combined Code).

Odpowiedzialność za prospekt, a także wypełnianie dalszych wymogów wynikających z notowania na

AIM, spada w dużym stopniu na tzw. nominowanego doradcę (nominated advisor NOMAD) –

tj. firmę inwestycyjną będącą członkiem LSE. NOMAD, który przez cały czas musi być przypisany do

danej spółki, pełni więc w pewnym sensie funkcję kontrolną ryzykując utratą reputacji. W przypadku

rezygnacji danego doradcy i niemożności znalezienia nowego, spółka nie może być dalej notowana na

AIM.

AIM jest bardzo udaną inicjatywą LSE. Od momentu utworzenia skorzystało z niego ok. 1200 spółek

pozyskując w sumie ok. 10 mld funtów (tj. ponad 14 mld USD). Na koniec 2003r. AIM był miejscem

notowań dla 753 spółek, z których 75% stanowiły spółki o wartości do 25 mln £ mające w sumie 25%

udział w całkowitej kapitalizacji. Od momentu utworzenia co roku pojawiało się na rynku średnio 147

spółek (w tym 10 zagranicznych). Co ciekawe w ostatnich 3 latach stosunkowo słabej koniunktury

globalnej liczba debiutantów utrzymywała się powyżej tej średniej. Co roku przeciętnie pozyskiwano

1,15 mld £, w tym debiutanci ok. 0,6 mld £ i spółki już notowane ok. 0,55 mld £. Rekordowym rokiem

dla AIM był 2000, kiedy to debiutowało 265 emitentów i pozyskano łącznie ok. 3 mld £

Źródło: Primary Market Comparative Regulation Study. Key Themes, PricewaterhouseCoopers, April 2002, in

Review of the Listing Regime, FSA Discussion Paper No 14, July 2002, materiały zamieszczone na stronie

internetowej

www.londonstockexchange.com/aim

… indywidualni inwestorzy kwalifikowani …

Należy poprzeć pierwszy krok jaki zrobiła w tym kierunku KPWiG proponując w ramach

projektu ustawy o organizacji obrotu papierami wartościowymi procedurę dopuszczeniową

wyłącznie na rynek krajowy. Pożądane jest jednak wprowadzenie bardziej liberalnych

rozwiązań niż te, które zaproponowała KPWiG. W definicji inwestora kwalifikowanego

należy uwzględnić osoby fizyczne, a nawet określić dla nich niższe wymogi kapitałowe niż

przewiduje odnośna dyrektywa w przypadku rynku ofert poniżej 2,5 mln euro (sposób

regulacji tego rynku dyrektywa prospektowa pozostawia przepisom krajowym). Biorąc pod

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

9

uwagę dotychczasowe regulacje unijne odnośnie prospektów dla spółek wprowadzanych do

obrotu na rynku nieurzędowym oraz doświadczenia brytyjskiego AIM możliwe wydaje się

nawet wyłączenie konieczności akceptowania przez KPWiG uproszczonego prospektu w

przypadku ofert publicznych mniejszych niż 2,5 mln euro (analogicznie jak w przypadku

ofert kierowanych do inwestorów kwalifikowanych). Alternatywnie w ramach rynku ofert

poniżej 2,5 mln euro należy określić limit wielkości oferty (co najmniej 100 tys. €), dla której

przeprowadzenia nie będzie wymagana publikacja i akceptacja prospektu przez Komisję. To

ostatnie wyłączenie może mieć niebagatelne znaczenie dla funkcjonowania rynku

wyspecjalizowanych inwestorów prywatnych (tzw. business angels).

Tabela 3

Rynki pozagiełdowe w Stanach Zjednoczonych

OTC Bulletin Board (OTCBB) to regulowany system kwotowań i informowania o transakcjach

zawieranych na rynku pozagiełdowym (over-the-counter) prowadzony od 1990r. przez National

Association of Securities Dealers (NASD). Przedmiotem obrotu na tym rynku są akcje spółek nie

notowanych na giełdach lub NASDAQ. OTCBB nie jest przy tym formalnie rynkiem dla firm (nie

występują one o notowanie), ale platformą obrotu tworzoną przez pośredników (brokerów). Dana

spółka może mieć brokera będącego tzw. sponsorem spółki, ale nie może on obecnie pobierać z tego

tytułu żadnych opłat.

Do 1999r. przedmiotem kwotowań na OTCBB mogły być firmy nie podlegające rejestracji w SEC

oraz bieżącym i okresowym wymogom informacyjnym – tj. firmy o wartości aktywów mniejszej niż

10 mln USD i liczbie akcjonariuszy mniejszej niż 500. W 1999r. NASD i SEC wprowadziły jednak

wymóg (tzw. eligibility rule) wypełniania przez firmy kwotowane na OTCBB okresowych

obowiązków informacyjnych analogicznych jak dla spółek notowanych na giełdach lub NASDAQ

(czyli odnosząc do polskich realiów – jak w publicznym obrocie). W efekcie w przypadku 75%

spółek, które nie przestrzegały tych wymogów dobrowolnie, ich notowania zostały przeniesione z

OTCBB głównie na Pink Sheets.

Do 1999r. na OTCBB notowanych było ponad 6 tys. firm krajowych, z czego ok. 3,6 tysiąca nie

podlegało obowiązkom informacyjnym publicznego obrotu. Do końca 1998r. przeciętne dzienne

obroty sięgały 200 mln USD, zaś szacowana kapitalizacja wynosiła ok. 50 mld USD.

Pink Sheets to do niedawna codziennie publikowane zestawienia zawierające kwotowania dla tysięcy

spółek notowanych na nieregulowanym rynku pozagiełdowym. Kwotowania te, przekazywane przez

brokerów, drukowane były przez National Quotation Bureau funkcjonujące od 1913r. (początki

samego rynku sięgają 1904r.). Niedawno NQB zostało przekształcone w spółkę Pink Sheets LLC. W

1999r. spółka ta uruchomiła, obok publikacji papierowych, kwotowania elektroniczne (Electronic

Quotation Service), zaś w 2000r. – stronę internetową

www.pinksheets.com

, na której kwotowania te

są przekazywane z 15 minutowym opóźnieniem.

W wyniku przenoszenia się firm z OTCBB liczba kwotowanych spółek wzrosła w tym czasie z ok. 3

tys. do 6 tys. Spółki notowane na Pink Sheets nie podlegają obowiązkom informacyjnym dla

publicznego obrotu. Co więcej nie ma wymogu aby ich sprawozdania finansowe były audytowane.

Źródło: materiały zamieszczone na stronach internetowych

www.pinksheets.com

i

www.otcbb.com

, Bushee B.,

C.Leuz, Economic Consequences of SEC Disclosure Regulation, Wharton Financial Institutions Center,

Working Papers 02-24B, February 2003

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

10

Tabela 4

Rynek pozagiełdowy w Wielkiej Brytanii

W Wielkiej Brytanii obok rynku AIM dla średnich spółek funkcjonuje także rynek OFEX będący

nieregulowanym rynkiem pozagiełdowym. Rynek ten powstał w 1995r. przejmując część spółek

notowanych na tzw. rynku papierów nielistowanych (USM), które nie zdecydowały się na przejście na

AIM. Do niedawna OFEX był prowadzony przez spółkę inwestycyjną JP Jenkins Limited. Obecnie

operatorem tego rynku jest spółka OFEX Plc, która nabyła także spółkę Newstrack Ltd. zapewniającą

dystrybucję informacji o firmach notowanych na OFEX. JP Jenkins jest natomiast członkiem

operującym na tym rynku. Spółka dominująca w stosunku do OFEX plc jest z kolei notowana od

2003r. na rynku AIM.

OFEX jest zorganizowany jako rynek dealerski – każda spółka posiada swojego specjalistę – tj.

market-maker’a. Ważną rolę odgrywa także tzw. doradca korporacyjny (corporate advisor), który

wprowadza daną spółkę na rynek – w tym zakresie spełnia on podobną rolę jak NOMAD na AIM.

Wymogi w stosunku do spółek określa regulamin (Rule Book) OFEX. Spółka prowadząca OFEX jest

z kolei nadzorowana przez Financial Services Authority (FSA) jako tzw. prescribed market.

Nadzorowi FSA podlegają także firmy brokerskie działające na OFEX.

OFEX prezentuje się jako rynek przejściowy (stepping stone) na wyższe segmenty rynku – tj. AIM i

LSE. Jest także używany jako rynek wyjścia przez inwestorów prywatnych (business angels) i

fundusze venture capital. Z rynku tego skorzystało dotychczas prawie 500 spółek, z czego notowanych

jest obecnie ok. 200 spółek. Debiutanci pozyskali na tym rynku łącznie 243 mln £, zaś spółki już

notowane 883 mln £. Do obrotu bez dokonywania emisji zostało wprowadzonych ok. 160 spółek.

Zalecana wielkość ofert przeprowadzanych przez spółki notowane na OFEX mieści się w przedziale

od 0,5 do 7 mln £. Orientacyjne średnie koszty dla takich emisji kształtują się w okolicach 100-200

tys. £ i obejmują koszty przeprowadzenia weryfikacji (due diligence) spółki przez doradcę

korporacyjnego wprowadzającego ją do obrotu. Na rynku tym mogą być także notowane spółki z

ograniczoną odpowiedzialnością (limited company).

Źródło:

www.ofex.co.uk

… i niższe koszty wejścia dla firm krajowych

Tworzenie wyspecjalizowanego rynku o obniżonych wymogach regulacyjnych i

funkcjonującego w formule rynku nieurzędowego jest uzasadnione nie tylko potrzebą bardziej

aktywnego wyjścia z ofertą do sektora średnich firm krajowych i elastycznego dostosowania

poziomu regulacyjnego do specyfiki i możliwości tych firm (oczywiście przy zachowaniu

odpowiedniego poziomu ochrony inwestorów działających na tym rynku – głównie

inwestorów kwalifikowanych!). Uruchomienie takiego rynku wydaje się logiczną

koniecznością w obliczu ujednolicania przepisów dla publicznych rynków regulowanych. W

przypadku wielu krajowych emitentów spełnianie wysokich wymogów narzucanych przez

regulacje unijne może być nieuzasadnione, ponieważ spółki te będą i tak zbyt małe, aby

zainteresować inwestorów zagranicznych i korzystać z dobrodziejstw jednolitego,

europejskiego rynku kapitałowego. Przykładowo tylko w ramach rynku nieregulowanego

możliwe będzie wyłączenie dość kosztownego obowiązku przygotowywania

skonsolidowanych sprawozdań finansowych zgodnie z międzynarodowymi standardami

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

11

rachunkowości (dla przeciętnej spółki w Wielkiej Brytanii koszty te są szacowane na ok. 640

tys. USD). W ramach rynku nieurzędowego możliwa będzie także rezygnacja z

obowiązkowych raportów kwartalnych, czy przeglądu sprawozdań półrocznych przez

audytora.

Poszerzenie możliwości inwestycyjnych OFE …

Budowa wielosegmentowego rynku kapitałowego wymaga poszerzenia możliwości

inwestycyjnych, zwłaszcza otwartych funduszy emerytalnych, tak jeżeli chodzi o nabywanie

papierów wartościowych poza regulowanym rynkiem publicznym, jak i udostępnianie

środków funduszom venture capital. Należy zwrócić uwagę, że inwestowanie przez OFE

wyłącznie na publicznym rynku giełdowym w sytuacji małej podaży spółek niesie duże

ryzyko dla bezpieczeństwa systemu emerytalnego w postaci rozdmuchania a następnie

pęknięcia bąbla spekulacyjnego. Zawyżone wyceny na rynku publicznym mogą także

niekorzystnie oddziaływać na alokację zasobów w całej gospodarce. Spekulacja inwestorów

zagranicznych pod inwestycje funduszy emerytalnych i zamykanie pozycji przy zawyżonych

wycenach będzie de facto oznaczać najbardziej niekorzystny scenariusz eksport kapitału z

kraju. Jeżeli więc nie zostaną rozszerzone możliwości inwestowania przez OFE na rynku

krajowym (poza publicznym rynkiem regulowanym!) i w zakresie udostępniania środków

funduszom venture capital, nieuniknione będzie szybkie znoszenie ograniczeń dla inwestycji

zagranicznych. Tym samym reforma systemu emerytalnego, z którą wiązano duże nadzieje

jeżeli chodzi o wykorzystanie przymusowych oszczędności dla finansowania krajowej

gospodarki, będzie oznaczać przymusowy eksport kapitału z Polski oraz finansowanie miejsc

pracy i inwestycji realizowanych w innych krajach.

… i wydłużenie ich horyzontu inwestycyjnego

Przesunięcie zainteresowania funduszy emerytalnych poza publiczny rynek regulowany

wymaga także zmiany tych rozwiązań instytucjonalnych, które paradoksalnie powodują

istotne skrócenie horyzontu inwestycyjnego OFE. Chodzi tu przede wszystkim o kwartalną

wycenę jednostek funduszy i mechanizm minimalnej stopy zwrotu. Mechanizm ten sprzyja

także ujednolicaniu polityk inwestycyjnych i naśladowaniu działań największych funduszy,

które w sposób naturalny preferują większe spółki i większe inwestycje. Z punktu widzenia

efektywności inwestowania w mniejsze i mniej przejrzyste spółki pożądane wydaje się także

zniesienie ograniczeń jeżeli chodzi o zaangażowanie funduszu w kapitale akcyjnym danego

podmiotu i wykonywanie prawa głosu. Ograniczenia w tym zakresie mogłyby być bardziej

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

12

liberalne (obecnie max. 10%) lub mogłyby nie dotyczyć inwestycji funduszy poza

publicznym rynkiem regulowanym.

3. Prywatne mechanizmy kontrolne muszą uzupełnić nadzór administracyjny

Prywatne mechanizmy kontrolne …

Efektywne funkcjonowanie rynku kapitałowego wymaga zaufania inwestorów oraz

odpowiedniego zabezpieczenia ich praw i interesów. W tym celu należy jednak nie tylko

wzmacniać regulacje (kontrola ex ante) oraz kompetencje i skuteczność KPWiG – tj. nadzór

administracyjny (public enforcement). Niezbędne jest także – zwłaszcza przy proponowanej

liberalizacji rynku i uruchomieniu rynku nieregulowanego, dla którego zakłada się brak

silniejszej ingerencji administracyjnej – wzmocnienie prywatnych mechanizmów kontrolnych

i dochodzenia roszczeń (private enforcement). Istotnym mechanizmem dyscyplinującym

powinna być możliwość dochodzenia odszkodowań od pośrednika i emitenta papierów

wartościowych. Zwłaszcza w przypadku proponowanego rynku nieregulowanego zasadne

może być zwiększenie roli pośrednika (doradcy), który ryzykowałby zarówno utratą reputacji,

odpowiedzialnością odszkodowawczą jak i sankcjami administracyjnymi. W ten sposób

zyskujemy dodatkowego „agenta kontroli”, który co najważniejsze może „sprzedawać” swoją

reputację nowym, debiutującym spółkom, które normalnie budziłyby dużą nieufność

inwestorów. Taka jest mniej więcej idea funkcjonowania nominowanych doradców

(nominated advisors – NOMAD) na AIM, czy doradców korporacyjnych (corporate

advisors) na OFEX.

… wyspecjalizowany sąd lub arbitraż …

Z punktu widzenia private enforcement z pewnością niezbędne jest również zwiększenie

efektywności funkcjonowania systemu sądowniczego. Pewną drogą na skróty może być

stworzenie wyspecjalizowanego sądu w zakresie rynku kapitałowego (propozycja taka

pojawia się także w projekcie ustawy o organizacji obrotu papierami wartościowymi) lub

wykorzystanie mechanizmów prywatnego arbitrażu. Rozwiązania te mogą stanowić dobrą

alternatywę w stosunku do nieefektywnego systemu sądowniczego, jakkolwiek nie należałoby

także rezygnować z programów edukacyjnych kierowanych do sędziów (a także

prokuratorów). Prywatny arbitraż mógłby być przykładowo wprowadzony dla

proponowanego wyspecjalizowanego segmentu rynku przewidzianego dla średnich spółek

(debiutantów). Rozwiązanie takie wprowadziła m.in. brazylijska giełda BOVESPA powołując

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

13

tzw. Market Arbitration Panel dla specjalnie wydzielonego segmentu Novo Mercado. Spółki

ubiegające się o notowanie na tym segmencie rynku zobowiązują się nie tylko do stosowania

wyższych standardów w zakresie nadzoru korporacyjnego, ale także do poddawania sporów

korporacyjnych pod rozstrzygnięcie funkcjonującego przy giełdzie sądu arbitrażowego.

… i odpowiednie bodźce dla inwestorów

Wzmocnienie mechanizmów prywatnego nadzoru wymaga także przeglądu rozwiązań

instytucjonalnych, które mogą wpływać na skłonność do aktywnego wykonywania praw

właścicielskich i dochodzenia roszczeń ex post przez inwestorów indywidualnych i

instytucjonalnych. Przykładowo w przypadku tych ostatnich zaliczanie kosztów usług

prawnych na rachunek firmy zarządzającej (TFI lub PTE) a nie funduszu, może skutecznie

zniechęcać do podejmowania kroków sądowych.

Większa rola reputacji i zaufania …

Liberalizacja rynku i jednoczesna realizacja postulatu odpowiedniego zabezpieczenia

interesów i praw inwestorów wydaje się wymagać zmiany percepcji ryzyka i roli państwa.

Konieczne jest znalezienie nowego punktu równowagi pomiędzy regulacją i nadzorem

administracyjnym a samoregulacją oraz prywatnymi mechanizmami kontrolnymi i

odszkodowawczymi. Należy przy tym zauważyć, że nawet podmioty działające na rynku

mogą czasami preferować ścisły nadzór i regulację, ponieważ często oznacza to wyższe

koszty wejścia na rynek (i mniejszą konkurencję!) oraz daje możliwość przenoszenia

odpowiedzialności na administrację państwową (problem hazardu moralnego i jazdy na

gapę). Niższy poziom regulacji i nadzoru administracyjnego wymusza przywiązywanie

większego znaczenia do reputacji. Mechanizmy reputacji i zaufania mają z kolei olbrzymią

rolę w przezwyciężaniu immanentnego dla rynku kapitałowego problemu asymetrii

informacji. Dla pośredników ważniejsze staje się spełnienie oczekiwań inwestorów –

zarówno z uwagi na ryzyko utraty reputacji, jak również odpowiedzialność odszkodowawczą

– a nie formalne spełnienie wymogów regulacyjnych i oczekiwań nadzorcy.

… samoregulacji …

Istotne znaczenie może mieć także umiejętne wprowadzanie mechanizmów samo-

regulacyjnych. W przypadku proponowanego rynku nieregulowanego zakres bieżących i

okresowych obowiązków informacyjnych powinny określać podmioty, które będą taki rynek

prowadzić (analogiczna regulacja dotyczy obecnie rynku nieurzędowego). Komisja powinna

akceptować te regulaminy lub mieć możliwość zaskarżania i domagania się zmiany

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

14

kontrowersyjnych zapisów (np. w ramach odpowiedniej procedury przed wyspecjalizowanym

sądem w zakresie rynku kapitałowego).

… i „miękkiego” prawa

Należy także odpowiednio stymulować wprowadzanie standardów nadzoru korporacyjnego

(corporate governance) przez spółki publiczne. W przypadku rynku giełdowego pożądany

wydaje się przegląd i udoskonalenie przyjętych w 2002r. Dobrych praktyk w spółkach

publicznych. Praktyka oświadczeń składanych przez spółki wskazuje, że stosowanie dobrych

praktyk ma często charakter deklaratywny. Brakuje także rozwiązań, które pozwalałyby na

weryfikację w jakim stopniu spółki giełdowe rzeczywiście stosują zadeklarowane zasady. W

przypadku proponowanego niższego segmentu rynku stosowanie niektórych standardów w

zakresie nadzoru korporacyjnego mogłoby stanowić kryterium dopuszczenia do notowań.

Niższe wymogi informacyjne i sprawozdawcze w przypadku tego rynku mogłoby być

przykładowo kompensowane koniecznością wprowadzenia do rady nadzorczej co najmniej

dwóch członków niezależnych (o odpowiednich kompetencjach!), czy wymogiem

akceptowania przez radę nadzorczą istotnych transakcji z podmiotami powiązanymi.

4. Liberalizacja rynku jest niezbędna dla zwiększenia konkurencyjności i

innowacyjności rynku

Liberalizacja świadczenia usług finansowych …

Warunkiem efektywnego, taniego i elastycznego krajowego rynku kapitałowego jest oparcie

jego funkcjonowania na podmiotach prywatnych, co oznacza m.in. postulat prywatyzacji

zarówno GPW, jak i KDPW. Należy także stymulować konkurencję w ramach świadczenia

usług pośrednictwa na rynku, w tym w zakresie organizacji obrotu, obniżając tzw. koszty

wejścia wszędzie tam gdzie jest to możliwe i pożądane oraz wprowadzając możliwości

tworzenia alternatywnych systemów obrotu (ATS – alternative trading systems). Jeżeli

przykładowo obniżylibyśmy wymogi kapitałowe i proceduralne dla uzyskania statusu giełdy i

gdyby GPW sprzedała swoje udziały w CeTO, bardzo szybko moglibyśmy mieć dwie

konkurujące ze sobą giełdy. Konkurencja ta mogłaby mieć pozytywne efekty w postaci

obniżenia kosztów transakcyjnych oraz zwiększenia elastyczności i innowacyjności rynku

(tworzenia nowych instrumentów finansowych itp.). Mogłaby być także korzystna dla

rozwoju rynku obligacji, jakkolwiek w tym zakresie większe znaczenie może mieć powstanie

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

15

nowej platformy obrotu dla inwestorów instytucjonalnych (głównie funduszy emerytalnych)

prowadzonej przez podmiot, który nie byłby powiązany z sektorem bankowym.

… indywidualne doradztwo …

Niższe segmenty rynku krajowego przeznaczone dla średnich i małych firm będą

potrzebowały stosunkowo taniej i prostej infrastruktury (systemu transakcyjnego) oraz tanich

usług pośrednictwa i doradztwa. Ta nowa infrastruktura powinna zapewnić, iż opłacalne

będzie przeprowadzanie na rynku ofert rzędu 5-10 mln zł. Z tego punktu widzenia

uzasadnione wydaje się obniżenie wymogów kapitałowych dla podmiotów maklerskich, a

także wprowadzenie możliwości indywidualnego świadczenia usług doradztwa, jak i

występowania w charakterze oferującego (doradcy) na rynku nieregulowanym. Indywidualne

świadczenie usług doradczych jest dopuszczalne i praktykowane w Unii Europejskiej – w

takim przypadku wymogi kapitałowe są zastępowane koniecznością ubezpieczenia od

odpowiedzialności cywilnej. Brak liberalizacji w tym zakresie już dzisiaj skutkuje

przypadkami rejestrowania działalności doradczej i zarządzania aktywami poza Polską, co

wydaje się jedynie zbędnym utrudnieniem i ogranicza możliwości tworzenia nowych miejsc

pracy w sektorze finansowym.

… i bardziej otwarty rynek venture capital

Liberalizacja barier wejścia może mieć także istotne znaczenie dla rozwoju rynku venture

capital. Wydaje się, że prowadzenie tego typu funduszy powinno być możliwe nie tylko pod

rządami ustawy o funduszach inwestycyjnych, ale także ramach formuły spółki

komandytowej, która nota bene jest najbardziej popularną formułą dla działalności venture

capital. W takim przypadku należy także przewidzieć możliwość obejmowania udziałów w

spółkach komandytowych przez otwarte fundusze emerytalne. Nie wyklucza to przy tym

wymogu rejestracji funduszy venture capital funkcjonujących w formule spółki

komandytowej.

5. Niezbędna jest prywatyzacja infrastruktury rynku

Uruchomienie dostosowań i integracji …

Postulat prywatyzacji GPW i KDPW przywołuje najczęściej pytanie o docelowe

umiejscowienie tych instytucji w ramach struktur europejskich lub regionalnych. Nie wydaje

się jednak uzasadnione, aby państwo musiało rozstrzygać te kwestie. Odpaństwowienie, czy

też mutualizacja tych instytucji (w sensie struktury własności, a nie formuły prawnej) oraz

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

16

zwiększenie konkurencji – m.in. poprzez obniżenie barier wejścia na rynek w przypadku giełd

i zniesienie monopolu KDPW w zakresie usług rozliczeniowych – wydają się podstawowymi

działaniami, o które powinno zatroszczyć się państwo. Wydaje się, że podmioty prywatne

(rynek) powinny najlepiej zadecydować o dalszych kierunkach rozwoju tych instytucji oraz

sposobie ich włączenia w struktury regionalne i europejskie. Poniżej pozwalamy sobie jednak

zarysować ewentualne możliwości w tym zakresie.

… KDPW na rozdrożu …

W przypadku KDPW jego szybsze włączenie w struktury międzynarodowe może być bardziej

uzasadnione, ponieważ sprzyjałoby to obniżaniu kosztów inwestycji na rynkach

zagranicznych (przyjmujemy w tym momencie, że taka możliwość będzie generalnie

stymulowała zainteresowanie inwestorów indywidualnych rynkiem kapitałowym). Integracja

taka mogłaby wymagać rozdzielenia funkcji depozytowej i rozliczeniowej. Z drugiej strony

może okazać się, że inwestycje zagraniczne krajowych inwestorów będą mogły być bardziej

efektywnie rozliczane przez instytucje zagraniczne (nowa dyrektywa odnośnie świadczenia

usług inwestycyjnych ma potwierdzić zasadę swobody dostępu do systemów rozliczeniowych

i stymulować konkurencję pomiędzy nimi). To zaś może oznaczać, że sensowne będzie

utrzymanie integralności usług depozytowo-rozliczeniowych przy odpowiednim

dostosowaniu KDPW pod względem kosztowym do obsługi rynku krajowego. Wymuszenie

tego dostosowania może wymagać mutualizacji KDPW lub przemyślanej polityki

regulacyjnej państwa. Teoretycznie obniżenie kosztów można także osiągnąć poprzez

rozdzielenie funkcji depozytowych i rozliczeniowych oraz dopuszczenie konkurencji w

zakresie tych ostatnich.

… przyszłość GPW i jej miejsce w regionie

W przypadku GPW wprowadzenie inwestora strategicznego wydaje się bardziej ryzykowne,

ponieważ ogranicza możliwości rozwoju giełdy jako platformy dostępowej do różnych

rynków europejskich (Londynu, Euronextu, Frankfurtu czy Noreksu) i światowych. W

uproszczeniu platforma taka mogłaby być realizowana poprzez podpisywanie umów o

wzajemnym członkostwie z różnymi giełdami (przyjęcie takiej strategii działania deklarowała

m.in. giełda budapesztańska, zaś pewną odmianą jej praktycznej realizacji wydaje się

szwajcarski Virt-x). Opcja inwestora strategicznego zyskuje na znaczeniu jeżeli

odrzucilibyśmy kierunek rozwoju giełdy jako platformy dostępowej. Warto jednak zauważyć,

jak małym jesteśmy partnerem w stosunku do jakiegokolwiek europejskiego rynku

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

17

giełdowego – przykładowo kapitalizacja GPW na koniec 2003r. stanowiła zaledwie 1,78 %

kapitalizacji Euronextu, zaś wartość rocznych obrotów jedynie 0,53%. Z tego punktu

widzenia najlepiej prezentuje się potencjalny sojusz z NOREX’em.

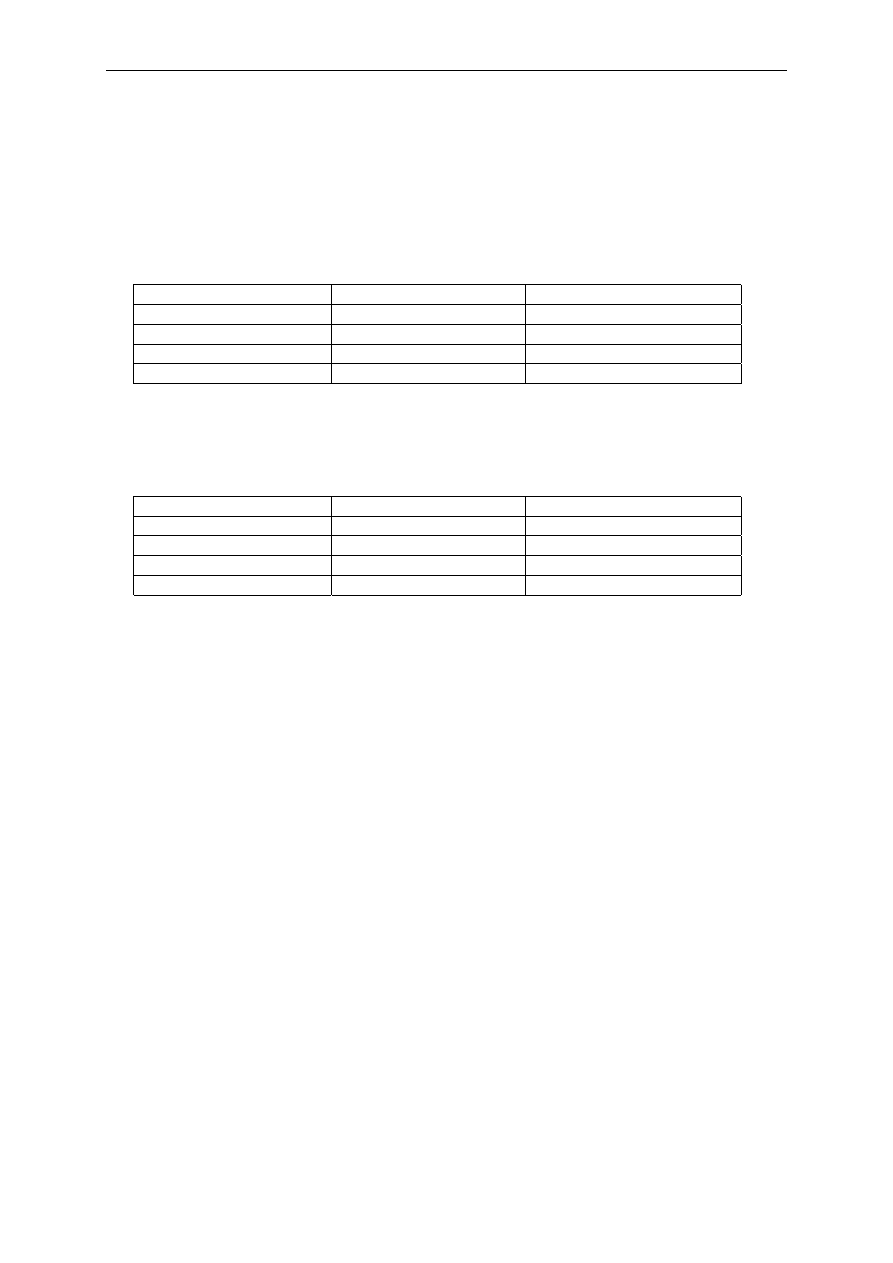

Udział GPW i giełd regionu (Bratysława, Budapeszt, Lublana, Praga i Warszawa) w kapitalizacji

giełd i aliansów europejskich

GPW

S.A.

Giełdy regionu

London Stock Exchange

1,53 %

3,26 %

Euronext

1,78 %

3,81 %

Deutsche Boerse

3,43 %

7,33 %

Norex + OMHEX

4,85 %

10,37 %

Źródło: Na podstawie danych z Federation of European Stock Exchanges, Norex, OMHEX

Udział GPW i giełd regionu (Bratysława, Budapeszt, Lublana, Praga i Warszawa) w obrotach akcji

giełd i aliansów europejskich

GPW

S.A.

Giełdy regionu

London Stock Exchange

0,28%

0,78%

Euronext 0,53% 1,48%

Deutsche Boerse

0,77%

2,17%

Norex + OMHEX

1,61% 4,52%

Źródło: Na podstawie danych z Federation of European Stock Exchanges, Norex, OMHEX

Opcja inwestora strategicznego niesie także ryzyko „wyciągnięcia” z rynku krajowego

najlepszych spółek i nie przywiązywania wagi do rozwoju rynku lokalnego dla małych

emitentów. Może także oznaczać rezygnację z budowy sojuszu regionalnego analogicznego

do NOREX’u i agresywną konkurencję z innymi giełdami w regionie o najlepszych

emitentów. Jeżeli GPW zdecydowałaby się na taki wariant ekspansji w oparciu o Euronext,

napotkałaby najprawdopodobniej na konkurencję giełdy budapesztańskiej, dla której

partnerem byłby najprawdopodobniej Frankfurt. Walka o rynek środkowoeuropejski

skonsumowałaby dosyć szybko nadwyżki wypracowane przez giełdę w poprzednich latach

nie gwarantując sukcesu (stąd opcja taka nie powinna być w żadnym wypadku realizowana w

ramach państwowej własności giełdy, przy której wykorzystanie wypracowanych w

przeszłości nadwyżek powinno być ukierunkowane przede wszystkim na wspieranie rozwoju

rynku krajowego!). Oczywiście można także wyobrazić sobie opcję budowy rynku

regionalnego w oparciu o jednego partnera zagranicznego, o ile któryś z dużych graczy

europejskich byłby zainteresowany. Warto zauważyć, że nawet łączna wartość kapitalizacji

rynków w Warszawie, Budapeszcie, Pradze, Lublanie i Bratysławie stanowi zaledwie 3,81%

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

18

Tabela 5

NOREX Alliance i OMHEX

NOREX jest aliansem pomiędzy Giełdą Papierów Wartościowych w Kopenhadze, Islandzką Giełdą

Papierów Wartościowych, Giełdą Sztokholmską oraz Giełdą Papierów wartościowych w Oslo.

Inwestorzy, emitenci i członkowie giełdy poprzez sieć łączącą giełdy tworzące alians(wspólny system

obrotu), mają dostęp do 80% skandynawskiego rynku kapitałowego. Celem aliansu jest stworzenie

wydajnego rynku kapitałowego, na którym notowane będą wysokiej jakości skandynawskie

instrumenty rynku kapitałowego (papiery wartościowe, obligacje i instrumenty pochodne). Dnia 12

czerwcu 1997 roku został podpisany list intencyjny miedzy giełdami w Sztokholmie i Kopenhadze. W

liście tym giełdy zdecydowały się na utworzenie aliansu strategicznego oraz harmonizację reguł

członkostwa i handlu papierami wartościowymi. 21 stycznia 1998 r. została podpisana ostateczna

umowa miedzy tymi dwiema giełdami, a w 1999 roku giełdy zaadoptowały wspólny system obrotu

papierami wartościowymi - SAXESS. W czerwcu 2000 r. do sojuszu dołączyła giełda islandzka, a w

październiku giełda norweska. Sojusz opiera się na kilku zasadach:

- wzajemnych udziałach członków giełd (cross membership) – członkowie poszczególnych

giełd zachęcani są do udziału we wszystkich giełdach sojuszu poprzez usunięcie opłat

wejściowych, harmonizację kryteriów członkostwa oraz uproszczenie kryteriów dostępu.

Natomiast prywatni inwestorzy operujący na giełdach aliansu odnoszą korzyści poprzez

zmniejszenie opłat transakcyjnych i zwiększenie usług oferowanych przez członków giełdy,

do czego prowadzi konkurencja miedzy tymi podmiotami.

- jednym punkcie notowania emitenta – oznacza to, że firmy są zachęcane do koncentracji

obrotów na jednej giełdzie (spółki publiczne nie muszą przenosić lub dzielić swoich akcji na

różne rynki), a inwestorzy poprzez sieć członków giełdy mogą łatwo dokonywać zakupów

niezależnie, na którym rynku spółka jest notowana.

- wspólnym systemie obrotu – handel jest zdecentralizowany, co oznacza, że firmy

członkowskie łączą się z systemem i handlują papierami wartościowymi ze swoich własnych

biur zlokalizowanych w krajach skandynawskich lub poza nimi

- wspólnej podstawie regulacyjnej – dotyczy reguł obrotu, wymagań w stosunku do członków i

warunków dopuszczenia emitentów do obrotu publicznego. Harmonizacja umożliwia

członkom giełdy na łatwe operowanie na rynkach aliansu, a inwestorom ułatwia ocenę spółek

notowanych na różnych giełdach.

Wartość wszystkich spółek notowanych na rynkach NOREX (Kopenhaga, Oslo, Reykiawik i

Sztokholm) na koniec grudnia 2003 roku wynosiła ponad 441 miliardów euro (około 555 miliardów

USD). Na wszystkich rynkach notowanych było 705 spółek, z czego 47 było spółkami zagranicznymi

(co stanowi 6,7% wszystkich spółek).

W maju 2003 r. giełda w Helsinkach i operator giełdy w Sztokholmie OM Group ogłosiły plan

stworzenia wspólnej giełdy skandynawsko-bałtyckiej pod nazwą OM HEX. OM współpracuje z

giełdami wchodzącymi w skład Norexu (Sztokholm, Oslo, Reykiawik, Kopenhaga), a giełda w

Helsinkach jest udziałowcem giełd łotewskiej i estońskiej (HEX Tallin, HEX Riga). W planach

partnerów jest stworzenie zintegrowanego rynku papierów wartościowych, a także skupienie

działalności rozliczeniowo-rozrachunkowej oraz depozytu papierów wartościowych. Kolejnym

krokiem ogłoszonym przez OM HEX jest połączenie się z aliansem Norex. W ten sposób połączone

giełdy będą pokrywać 100% rynku skandynawskiego oraz 2/3 rynku bałtyckiego, łączna kapitalizacja

giełd wyniesie ponad 600 mld EUR ( ponad 750 mld USD), a liczba notowanych spółek wyniesie

ponad 900.

Źródła: materiały zamieszczone na

www.norex.com

i

www.omhex.com

dane statystyczne wg. Norex, OMHEX i

World Federation of Exchanges, grudzień 2003 r.

kapitalizacji Euronext’u, zaś wartość obrotów na tych rynkach jedynie 1,48%. Co więcej na

rynkach kapitałowych w tych krajach obserwuje się raczej procesy konsolidacji własności

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

19

spółek publicznych i zmniejszania się płynności rynku (przykładowo w Polsce wartość tzw.

free float stanowi zaledwie ok. 30% całkowitej kapitalizacji). Ostatnia opcja, jak się wydaje

najbardziej racjonalna, jakkolwiek wcale niełatwa, to budowa samodzielnego sojuszu

regionalnego w oparciu o giełdę warszawską i giełdę budapesztańską. Sojusz taki mógłby być

realizowany w ramach modelu kontraktowego (porozumienie między giełdami – patrz

NOREX) lub fuzji giełd (utworzenia jednolitej struktury – patrz Euronext). Uruchomienie

tego scenariusza wymaga szybkiej prywatyzacji GPW – zarówno giełda w Budapeszcie jak i

Pradze są giełdami prywatnymi. Jeżeli byłaby taka potrzeba w obu przypadkach można sobie

Tabela 6

Euronext

W marcu 2000 roku giełda francuska (Paris Bourse), belgijska (Brussels Exchanges) i holenderska

(Amsterdam Exchanges) ogłosiły plan utworzenia pierwszej giełdy Pan-Europejskiej. 22 września

2000 giełdy z trzech krajów po raz pierwszy w historii międzynarodowego rynku kapitałowego

utworzyły wspólną giełdę - Euronext N.V., której poszczególne giełdy sojuszu stały się spółkami

zależnymi. Na połączonych rynkach handluje się papierami wartościowymi, kontraktami towarowymi

i instrumentami pochodnymi. Każda z giełd narodowych oferuje emisję, pośrednictwo i dostęp dla

inwestorów w ramach jednego rynku. Obroty dokonują się w ramach systemu transakcyjnego NSC,

który jest używany także przez 16 innych giełd na świecie. Najbardziej płynne spółki są notowane w

ramach notowań ciągłych, natomiast mniej płynne w ramach notowań jednolitych. System zapewnia

pełną automatyzację przekazywania zleceń, zawierania transakcji, sprawny dostęp uczestników rynku

do systemu obrotu oraz łatwy dostęp do informacji o sytuacji na rynku.

2 lutego 2001 roku Euronext stał się pierwszą giełdą na świecie, która połączyła izby rozliczeniowe

trzech krajów w jedną – Clearnet. Jest to instytucja powołane na bazie francuskiego prawa, którego

zadaniem jest rozliczanie handlu akcjami i derywatami na Euronext. Clearnet zapewnia inwestorom

anonimowość, sprawność dostarczenia informacji, redukcję kosztów operacyjnych i transakcyjnych

oraz pełną integrację procesów.

Warunki stawiane spółkom, które chcą być notowane na Euronext są zharmonizowane, a przy tym

spółka jest wciąż obecna na giełdzie narodowej, chociaż handel jej akcjami odbywa się na jednej

zintegrowanej platformie obrotu. Do roku 2002 spółki notowane były na segmentach krajowych giełd,

chociaż dokonano podziału zadań między giełdy, według których największe spółki miały być

notowane na parkiecie paryskim, średnie i małe spółki na giełdzie belgijskiej, natomiast w

Amsterdamie handlowano by instrumentami pochodnymi.

W październiku 2001 roku Euronext N.V. przejął londyńską giełdę instrumentów pochodnych –

London International Financial Futures and Options Exchange (LIFFE). Połączenie giełd derywatów z

Amsterdamu i Paryża (prawdopodobnie w roku 2004) z LIFFE ma doprowadzić do powstania jednej z

największych tego typu giełd na świecie.

W lutym 2002 r. w wyniku fuzji do sojuszu dołączy giełda portugalska – Lisbon – Oporto Stock

Exchange. Za akcje giełdy portugalskiej Euronext zapłacił około 35 milionów EUR i 4% własnych

akcji, a Portugalczycy uzyskali wpływ na decyzje Euronext poprzez stanowiska w radzie nadzorczej.

Pod względem kapitalizacji, giełda zajmuje drugie miejsce w Europie – 1646 mld EUR z 1392

spółkami (z czego 345 to spółki zagraniczne).

Źródło: Na podstawie materiałów zamieszczonych na www.euronext.com dane statystyczne wg. World

Federation of Exchange i Federation of European Securities Exchanges, Grudzień 2003 r.

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

20

giełdy krajowej, jakkolwiek w modelu fuzji giełd byłoby to zdecydowanie trudniejsze

(połączona giełda regionalna musiałaby dzielić własność giełdy krajowej ze Skarbem

Państwa).

Szansa na jakościowe przywództwo?

Rozpatrując kwestię usytuowania GPW w regionie należy zauważyć, pozostałe rynki z

krajów akcesyjnych mogą mieć podobne problemy z dostosowaniem się do nowych

wymogów unijnych dla rynków regulowanych. Jeżeli w Polsce udałby się eksperyment

liberalizacji rynku i utworzenia publicznego rynku nieregulowanego na wzór brytyjskiego

AIM, oznaczałoby to istotne wzmocnienie naszej pozycji w regionie. Pewnym punktem

odniesienia może być tutaj inicjatywa ekspansji międzynarodowej podjęta przez AIM po tym

jak załamały się tzw. nowe rynki w Europie kontynentalnej. W oparciu o udany rynek

nieregulowany Warszawa mogłaby spróbować powtórzyć inicjatywę NEWEX’u – trochę w

innym wydaniu.

6. Należy umiejętnie zarządzać pomocą publiczną na rynku kapitałowym

Jak realizować pomoc publiczną …

Z uwagi na dotychczasowe zaangażowanie państwa w GPW i potrzebę zainicjowania budowy

infrastruktury niższego segmentu rynku uzasadnione może być utrzymanie w pewnym

zakresie własności państwowej jako formuły wsparcia publicznego. Alternatywą jest

całkowite wycofanie wkładu państwa poprzez sprzedaż akcji giełdy lub ich umorzenie oraz

przeznaczenie tych środków na wspieranie rozwoju krajowego rynku kapitałowego (np. w

formule wyspecjalizowanego funduszu lub agencji rządowej). Zaletą tej drugiej opcji jest

większa swoboda w zakresie uruchamiania pomocy publicznej i stymulowanie konkurencji w

zakresie świadczenia usług infrastrukturalnych. Operatorami tej pomocy mogłaby być

zarówno GPW, CeTO, jak i jakikolwiek nowy podmiot utworzony w celu organizacji

niższego segmentu rynku. W oparciu o niezależny fundusz/agencję łatwiej byłoby także

realizować pomoc publiczną w zakresie rynku venture capital. Opcja ta upraszczałaby także

proces prywatyzacji giełdy. Jej słabością jest z kolei konieczność opracowania i skutecznego

wdrożenia odpowiednich mechanizmów instytucjonalnych gwarantujących właściwe

funkcjonowanie odnośnej instytucji rządowej realizującej działania w zakresie rozwoju rynku

kapitałowego.

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

21

… i jak ją ewaluować?

Niezależnie od wybranej opcji niezbędne jest precyzyjne określenie celów pomocy publicznej

na rynku kapitałowym i ścisła ewaluacja osiąganych rezultatów. W przypadku gdyby GPW

miała realizować działania w zakresie wspierania rozwoju rynku dla małych i średnich

przedsiębiorstw pożyteczne wydaje się wprowadzenie konieczności składania raportów z

realizacji tych działań przed odpowiednią komisją parlamentarną. Wydaje się także, że giełda

w takiej formule nie powinna mieć statusu instytucji działającej dla zysku (for profit). Skarb

Państwa utrzymując zaangażowanie właścicielskie w GPW jako formę pomocy publicznej

powinien jednak zupełnie wycofać się z wywierania bezpośredniego wpływu na bieżącą

działalność gospodarczą. Kompetencje w tym zakresie – czyli przede wszystkim prawo

wyboru władz giełdy – powinny zostać przekazane prywatnym akcjonariuszom tj. obecnym

członkom GPW. Państwo powinno jedynie rozliczać giełdę z realizacji uzgodnionych celów

publicznych. Przyjmując, że państwo powinno wspierać rozwój prywatnych pośredników

krajowych można rozważyć opcję przekazywania tymże części akcji GPW po

preferencyjnych cenach. Polityka ta powinna jednak dotyczyć zarówno pośredników, którzy

operują obecnie, jak i tych którzy powstaną (miejmy nadzieję!) w przyszłości.

Hierarchia ważności

Podsumowując pomoc państwa, która obecnie przejawia się formalnie w zaangażowaniu

właścicielskim w GPW, wydaje się uzasadniona przede wszystkim w odniesieniu do

kształtowania infrastruktury rynku krajowego przeznaczonego dla średnich firm oraz

rozwijania rynku venture capital. Być może jest także pożądana w odniesieniu do prywatnych

krajowych pośredników – zarówno tych, którzy funkcjonują obecnie, jak i tych, którzy mogą

powstać w przyszłości. W tym ostatnim przypadku uzasadnione może być wsparcie przez

państwo (na etapie prywatyzacji GPW) realizacji scenariusza giełdy jako platformy

dostępowej do rynków zagranicznych. Zaangażowanie państwa we wspieranie kierunku

tworzenia platformy regionalnej wydaje się najmniej uzasadnione.

7. Konieczne jest zwiększenie równowagi między administracją a uczestnikami

rynku

Lepszy proces tworzenia regulacji

Efektywny rozwój krajowego rynku kapitałowego wymaga przyjęcia takich rozwiązań

instytucjonalnych, które będą zapewniać jak najlepsze dostosowanie tego rynku do potrzeb i

oczekiwań emitentów i inwestorów. Istotną składową takich rozwiązań powinny być

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

22

właściwe mechanizmy konsultowania regulacji krajowych (i unijnych!). Należałoby także

zainicjować przegląd regulacji krajowych pod kątem wyeliminowania zbędnych przepisów i

obciążeń oraz wprowadzić zwyczaj okresowego dokonywania takich ewaluacji. Warto

zauważyć, że rynek londyński w konkurencji z innymi europejskimi centrami finansowymi

prezentuje się jako rynek o wyważonych i „inteligentnych” regulacjach. Idąc za przykładem

Wielkiej Brytanii warto rozważyć powołanie sądu, który mógłby rozstrzygać spory

erytoryczne pomiędzy Komisją a nadzorowanymi podmiotami (patrz brytyjski Financial

Services Tribunal).

Tabela 7

Sztuka konsultacji – praktyka europejska

Obok wprowadzenia 4 poziomowego procesu regulacyjnego jednym z istotnych postulatów raportu

Lamfalussy’ego było zapewnienie otwartych, przejrzystych i systematycznych konsultacji z

uczestnikami i użytkownikami rynku. Zgodnie z tym postulatem publiczne konsultacje powinny

zapewnić: uzyskanie lepszej jakości regulacji (stopień skomplikowania rynków finansowych wymaga

odpowiedniej wiedzy, którą najczęściej posiadają praktycy) oraz większej akceptacji i szybszej

implementacji nowych przepisów. Konsultacje powinny także wskazać, jakie obszary rzeczywiście

wymagają regulacji oraz jaki jest bilans kosztów i korzyści wprowadzanych przepisów. Ponadto zaletą

publicznych konsultacji jest ujawnienie zróżnicowanych i często przeciwstawnych interesów

podmiotów operujących na rynku, co zapewnia większą przejrzystość podejmowanych decyzji

regulacyjnych.

Komitet Mędrców zalecał konsultowanie propozycji regulacyjnych zarówno przez Komisję

Europejską – na poziomie tworzenia dyrektyw ramowych (tzw. poziom 1), jak również przez CESR –

na poziomie przygotowywania przepisów implementacyjnych (tzw. poziom 2). Wyraźnie

wskazywano także, iż konsultacje są pożądane na jak najwcześniejszym etapie tworzenia regulacji i

powinny być realizowane zgodnie ze stałymi i przejrzystymi procedurami (wymagającymi m.in.

publikowania materiałów konsultacyjnych, a następnie uzyskanych komentarzy oraz zapewniającymi

odpowiedni czas na konsultacje).

Praktyka publicznych konsultacji została ostatnio oceniona w ramach szerszego monitoringu

efektywności funkcjonowania nowego procesu regulacyjnego zaproponowanego przez

Lamfalussy’ego. Grupa ekspertów dokonująca tej oceny sformułowała m.in. następujące wnioski:

! konsultacje na poziomie przygotowywania przez CESR tzw. technicznych opinii dla Komisji

Europejskiej powinny trwać 3 miesiące,

! konsultacje w większym stopniu powinny dotyczyć także, czy dane regulacje są w ogóle

potrzebne oraz jakie są spodziewane koszty i korzyści interwencji regulacyjnej,

! pożądane są wyczerpujące podsumowania wyników konsultacji wyjaśniające dlaczego niektóre

uwagi zostały wzięte pod uwagę a inne nie (tzw. feedbeck statements), a także wyczerpujące

wyjaśnienia dla przedstawianych po konsultacjach projektów aktów prawnych; taka praktyka

powinna ograniczać potrzebę przeprowadzania drugiej rundy konsultacji;

Źródło: Second Interim Report Monitoring the Lamfalussy Process, Inter-Institutional Monitoring Group,

Brussels, 10 December 2003.

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

23

Zwiększenie odpowiedzialności administracji …

Pożądane wydaje się także uruchomienie przejrzystych i jawnych mechanizmów

monitorowania i ewaluacji skuteczności polityki publicznej w zakresie rynku kapitałowego, w

tym skuteczności nadzoru ze strony KPWiG. Rozwiązaniem takim może być wymóg

corocznego składania sprawozdania przed odpowiednią komisją parlamentarną. Patrząc na

rozwiązania stosowane w innych krajach warto zauważyć bardzo aktywną rolę Komisji ds.

usług finansowych (Committee on Financial Services) amerykańskiego Kongresu, która

nadzoruje m.in. prace SEC (komisji tej przewodniczy obecnie kongresman Oxley, współautor

słynnej już ustawy Sarbanes-Oxley, będącej następstwem upadku Enrona). W Wielkiej

Brytanii Financial Services Authority jest z kolei zobowiązana do składania raportu przed

Ministerstwem Finansów (HM Treasury) i organizacji publicznej dyskusji (przesłuchania) w

tej sprawie. W kontekście postulatu zwiększenia dopasowania rynku kapitałowego do potrzeb

krajowego sektora przedsiębiorstw warto zauważyć, iż amerykańska SEC posiada w swoich

strukturach zarówno rzecznika – SEC's Small Business Ombudsman (od 1996r.) – jak i

odpowiednie biuro ds. małych i średnich przedsiębiorstw – SEC's Office of Small Business.

Ponadto, co roku SEC organizuje rządowo-biznesowe forum dotyczące finansowania małych

przedsiębiorstw (Government-Business Forum on Small Business Capital Formation), w

ramach, którego formułowane są propozycje działań i zmian regulacyjnych mających

usprawnić dostęp sektora MSP do zewnętrznego finansowania na rynku kapitałowym.

… i głosu praktyków

Pożądane wydaje się stworzenie przy Ministerstwie Finansów Rady Konsultacyjnej, która

złożona byłaby z niezależnych praktyków i ekspertów rynku kapitałowego. W Wielkiej

Brytanii funkcjonowanie tego typu rady – Panelu Praktyków (Practitioner Panel) –

umiejscowionego wprawdzie przy FSA, jest przewidziane prawem. Obok Panelu Praktyków

funkcjonuje także Panel Konsumentów (usług finansowych) – Consumer Panel. Istotne jest

stałe pielęgnowanie kultury i otwartości dyskusji – stymulowanie wręcz krytycznej analizy

rzeczywistości.

Polskie Forum Strategii Lizbońskiej

Polski rynek kapitałowy 2010

24

8. Należy odpowiednio wykorzystać szansę jaką daje jeszcze prywatyzacja

Ostatnia szansa na wsparcie rynku …

W obecnych warunkach procesy prywatyzacyjne mogą spełnić jedynie istotną rolę

pomocniczą dla dalszego rozwoju rynku kapitałowego. Mogą one powtórnie przyciągnąć

krajowych inwestorów indywidualnych na rynek, a także skokowo zwiększyć kapitalizację

rynku i obroty. Obecność inwestorów indywidualnych na rynku jest szczególnie ważna,

ponieważ to oni będą skłonni kupować akcje średnich spółek krajowych i kreować płynność

na rynku lokalnym. Aby wykorzystać ostatnią szansę wsparcia poprzez procesy prywatyzacji

rozwoju rynku kapitałowego i szerzej polskiej gospodarki potrzeba wyraźnej decyzji

politycznej i determinacji. Dla realizacji tych celów pożądana jest sprzedaż poprzez giełdę

zarówno tzw. resztówek w spółkach takich jak KGHM czy PKN Orlen, jak i akcji PKO BP

czy PZU.

… wzorcowa prywatyzacja węgierskiego OTP Banku

Pomijając kwestie zmieniającej się koniunktury giełdowej warunki dla korzystnego

przeprowadzenia takich transakcji wydają się dobre z uwagi na obecność na rynku otwartych

funduszy emerytalnych. W przypadku PKO BP i PZU niezbędne wydaje się wypracowanie

odpowiedniego modelu prywatyzacji wzorowanego na transakcji sprzedaży węgierskiego

OTP Banku (stopniowa prywatyzacja w oparciu o rynek kapitałowy, umożliwiająca

uniezależnienie się od bieżącej koniunktury giełdowej, bez udziału inwestora strategicznego).

W przypadku tych prywatyzacji zasadne wydaje się szybsze wycofywanie się państwa z

kontroli i wypracowanie wiarygodnych mechanizmów ograniczających ryzyko podejmowania

decyzji uwarunkowanych politycznie (np. wprowadzenie dodatkowych ograniczeń w

wykonywaniu prawa głosu na walnym zgromadzeniu i wybór zarządu przez walne

zgromadzenie). Z drugiej strony potrzebne byłyby: odpowiedni nadzór oraz stworzenie

właściwych systemów motywacyjnych dla kadry zarządzającej. Z punktu widzenia

zapewnienia lepszych warunków dla realizacji prywatyzacji poprzez giełdę niezbędne są:

odbudowa wiarygodności polskiego rynku kapitałowego i wzmocnienie mechanizmów

corporate governance działających w odniesieniu do spółek publicznych (zwłaszcza o

rozproszonych strukturach własności). Powinno to umożliwić oferowanie akcji po wyższych

cenach (mniejsze dyskonto – czy też premia, jakiej żądają inwestorzy za ryzyko) oraz

uzasadniać utrzymywanie się rozproszonych struktur własności w przyszłości.

Polski rynek kapitałowy 2010

Instytut

Badań nad Gospodarką Rynkową

25

Tabela 8

Prywatyzacja węgierskiego OTP

Większość przedsiębiorstw na rynku węgierskim prywatyzowana przy udziale strategicznego inwestora.

Jednak w przypadku OTP – największego węgierskiego banku detalicznego, mającego na początku lat

90-tych pozycję monopolistyczną – przyjęto inną strategię, która w efekcie doprowadziła do stworzenia

podmiotu o rozproszonej strukturze własności. Jakkolwiek w strukturze akcjonariatu OTP dominuje

kapitał zagraniczny (ok. 80% na koniec 2002r.), bank zachował niezależność i żadna zagraniczna

instytucja nie sprawuje nad nim kontroli. OTP jest kierowany przez węgierskich menadżerów i jego

główny ośrodek dyspozycyjny znajduje się w centrali banku w Budapeszcie.

Zasadnicza prywatyzacja OTP rozpoczęła się w roku 1995, kiedy udziały agencji prywatyzacyjnej (APV

Rt.) wynosiły 58,4%. Sprzedano wówczas pakiet ponad 30% akcji – zagraniczni inwestorzy portfelowi

objęli udziały w wysokości 20%, natomiast 10% akcji nabyli inwestorzy krajowi oraz pracownicy. W

rękach państwa pozostał udział lekko powyżej 25%. W 1997 r. przeprowadzono drugi etap prywatyzacji.

W ramach kolejnego 20% pakietu akcji OTP 57% sprzedano inwestorom zagranicznym, zaś 43% nabyli

węgierscy inwestorzy instytucjonalni i indywidualni. Ci ostatni uzyskali preferencje w postaci możliwości

zapłaty za akcje w ratach. W 1999r. – po zmianach w systemie zabezpieczenia społecznego i przejęciu

przez państwo akcji OTP przekazanych wcześniej prywatnym operatorom tego systemu (tzw. – social

security self-governments) – nastąpiła ostatnia faza prywatyzacji banku. W ramach ok. 14% pakietu

inwestorzy zagraniczni nabyli 80% sprzedawanych akcji, zaś krajowi inwestorzy instytucjonalni – 15%.

Pozostałe akcje nabyli krajowi inwestorzy indywidualni, którzy mogli skorzystać z upustu w wysokości

7%.

Istotą prywatyzacji OTP było stopniowe sprzedawanie akcji banku na rynku kapitałowym – w tym w

postaci GDR’ów na rynekach zagranicznych. Warto zauważyć, że kolejnych transzach udawało się

uzyskać wyższą cenę – 9,5 USD w 1995, 30,4 USD w 1997 i 41 USD w 1999 – za jedną akcję. Drugim

wyznacznikiem prywatyzacji OTP było wprowadzenie zapisów statutowych przewidujących ograniczenia

w wykonywaniu prawa głosu (tzw. voting cap) – do 10% dla inwestorów krajowych i 5% dla

zagranicznych. Państwo zatrzymało też w swoich rękach tzw. „złotą” akcję dającą prawo weta na walnym

zgromadzeniu w ściśle określonych kwestiach.

Mimo obaw, że rozproszenie własności nie doprowadzi do poprawy wyników i efektywności banku,

prywatyzacja OTP bez udziału inwestora strategicznego okazała się sukcesem. W latach 1995-2002 zysk

OTP rósł średnio w tempie 32% rocznie. W tym okresie akcje banku przyniosły inwestorom zwrot

kilkakrotnie wyższy niż wzrost indeksu giełdy budapeszteńskiej BUX. Relacja ceny akcji do wartości

księgowej OTP w 2002 wynosiła 2,9 i była jedną z najwyższych spośród czołowych banków

europejskich. Akcje OTP należą do najbardziej ulubionych przez inwestorów portfelowych akcji spółek w

Europie Środkowej i Wschodniej.

Wydaje się, że o sukcesie prywatyzacji OTP zadecydowały: umiejętne wycofywanie się państwa z

kontroli nad bankiem i stworzenie odpowiedniego systemu motywacyjnego dla zarządzających. Duże

znaczenie miał także fakt, że bank działał w warunkach silnej konkurencji, która wymuszała odpowiednią

restrukturyzację oraz rozwijanie nowych produktów i wykorzystywanie nowych technologii (internet,

telefonia komórkowa). Zastosowane mechanizmy nadzoru korporacyjnego okazały się skuteczne i

wiarygodne nawet w sytuacji ograniczenia możliwości przejęcia banku (tj. wyłączenia mechanizmu

kontrolnego w postaci ryzyka wrogiego przejęcia poprzez zastosowanie voting cap). Kontrowersyjne

może być jedynie zastosowanie „złotej” akcji, która jest generalnie kwestionowana przez Komisję

Europejską.

Źródła: Mihalyi P., Privatisation in the Insurance and Banking Sectors, Central European Banker Online, 2001,

Kawalec S., Przypadek węgierskiego Banku OTP, 2003, materiał niepublikowany

Wyszukiwarka

Podobne podstrony:

Nowe wyzwania i kierunki przemian w logistyce dystrybucji w ujęciu międzynarodowym

Milczarek Dariuz Między Waszyngtonem a Brukselą – możliwe kierunki rozwoju po

Kierunki rozwoju hotelarstwa w Polsce(1), Hotelarstwo

Mao Tse tung, KIERUNEK ROZWOJU RUCHU MŁODZIEŻOWEGO

Kierunki Rozwoju Polskiej Polit Nieznany

Zadanie 2 Koncepcje i kierunki rozwoju podejscia procesowego

Kierunki rozwoju nauki zarządzania - rys historyczny, leśnictwo, zarządzanie

Kierunki Rozwoju CTW w Polsce

6 artyku kierunki rozwoju robót przygotowawczych dr enie wyrobisk górniczych

Kierunki Rozwoju Biogazowni Rolniczych w Polsce na lata 2010 2020

KRTB-odlewn-zagadnienia 2015, Studia Politechnika Poznańska, Semestr VIII (MiBM), Kierunki rozwoju t

kierunki rozwoju kardiochirurgi i piel. kardiochirurgicznego, pięlęgniarstwo, mgr

Gestorzy bazy Kierunki rozwoju

KIERUNKI VI, Psychologia, Psychologia I semestr, Kierunki rozwoju psychologii

Kierunki rozwoju społeczno gospodarczego europy w XV i XVI w, H I S T O R I A-OK. 350 ciekawych pl

więcej podobnych podstron