MGR ALEKSANDRA JASTRZĘBSKA

ŹRÓDŁA FINANSOWANIA DZIAŁALNOŚCI

MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW

W POLSCE

Wstęp

Unia Europejska już dawno doceniła znaczenie małych i śred-

nich przedsiębiorstw w gospodarce. Są one bowiem głównym źró-

dłem nowych miejsc pracy, innowacji, dynamizmu gospodarczego.

W Unii Europejskiej istnieje ponad 19 milionów MSP, które stano-

wią prawie 99% wszystkich podmiotów gospodarczych dając pracę

74 milionom osób.

1

Również w Polsce udział ten nie odbiega od

analogicznego udziału odnotowanego w UE. W 2003 roku funkcjo-

nowało na krajowym rynku ponad 3,5 miliona MSP, które stanowiły

99,85% wszystkich przedsiębiorstw.

2

1

Rozszerzenie Unii Europejskiej. Czego mogą oczekiwać przedsię-

biorstwa z nowych państw członkowskich. Pytania i odpowiedzi,

Komisja Europejska, Dyrekcja Generalna do Spraw Przedsiębior-

czości, maj 2003, str.15.

2

K.Wach, G. Wielgus, Tendencje rozwojowe małych i średnich

przedsiębiorstw w Polsce w latach 1991-2003, str. 70, [w:] J. Brdu-

lak, M. Kulikowski [red], Przedsiębiorczość stymulatorem rozwoju

gospodarczego, Instytut Wiedzy, Warszawa 2004.

ALEKSANDRA JASTRZĘBSKA

2

Integracja z Unią daje polskim przedsiębiorstwom z jednej stro-

ny możliwość dostępu do olbrzymiego 500 milionowego rynku

konsumenckiego, z drugiej strony zmusza do konfrontacji z 19

milionami firm unijnych.

3

Funkcjonowanie i rozwój każdego podmiotu gospodarczego, w

tym także firm z sektora MSP wymaga odpowiednich nakładów

kapitałowych, które są niezbędne do bieżącej działalności. Opty-

malne określenie rodzaju i wielkości kapitału warunkują zdobycie i

utrzymanie pozycji oraz dalszy rozwój przedsiębiorstwa na konku-

rencyjnym rynku.

Najczęściej wskazywaną przez polskich przedsiębiorców barie-

rą uniemożliwiającą rozwój firm w Polsce jest właśnie brak dostępu

do taniego kapitału. Dlatego tworzenie oraz realizacja strategicznej

wizji firmy w zakresie finansowania powinno mieć miejsce w każ-

dym, nawet najmniejszym podmiocie gospodarczym. Strategia ta

winna być procesem dynamicznym, to znaczy, że po zaplanowaniu i

wdrożeniu określonego działania, na podstawie stale zdobywanej

wiedzy i informacji, należy dokonywać bieżących modyfikacji w

stosunku do wcześniejszych zamierzeń.

4

Niezbędnym elementem strategii opracowanej przez przedsię-

biorstwo jest określenie celu (zarówno w krótkim jak i w długim

okresie), który planuje osiągnąć oraz sposób jego realizacji. Krótko-

okresowym celem finansowym większości przedsiębiorstw jest

zapewnienie płynności finansowej czyli ciągłości działania, poprzez

zdolność do terminowego regulowania zobowiązań, czy prowadze-

nia odpowiedniej gospodarki aktywami obrotowymi. Długookreso-

wym celem jest natomiast maksymalizacja wartości firmy poprzez

3

B. Piasecki, A. Rogut, E. Stawosz, S. Johnson, D. Smallbone,

Warunki prowadzenia działalności gospodarczej przez MSP w Pol-

sce i krajach Unii Europejskiej, Polska Agencja Rozwoju Przedsię-

biorczości, Warszawa 2002., str. 39 oraz Rozszerzenie Unii Euro-

pejskiej. Czego mogą oczekiwać przedsiębiorstwa …., str.15.

4

red. W. Pluta, Finanse małych i średnich przedsiębiorstw, PWE,

Warszawa 2004, str.30.

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

3

generowanie strumieni dochodów, które prowadzą do zwiększenia

stanu posiadania właścicieli firmy.

5

Artykuł ma na celu przedstawienie dostępnych źródeł finanso-

wania małych i średnich przedsiębiorstw w Polsce oraz zaprezentuje

statystyki dotyczące korzystania z poszczególnych kapitałów. W

tekście wykazano, że odpowiednia struktura źródeł finansowania

działalności sektora MSP w Polsce oraz strategia zarządzania posia-

danym kapitałem mogą być znaczącym elementem uzyskania prze-

wagi konkurencyjnej na wspólnym unijnym rynku.

Charakterystyka źródeł finansowania działalności

przedsiębiorstw

Przedsiębiorstwa prowadząc działalność gospodarczą wykorzy-

stują kapitał pochodzący z różnych źródeł, które są bardzo zróżni-

cowane pod wieloma względami. Optymalny dobór kapitału wyma-

ga określenia bieżących i przyszłych potrzeb finansowych firmy.

Oprócz tego niezbędna jest też wiedza dotycząca różnic pomiędzy

poszczególnymi źródłami finansowania.

Planując skorzystanie z różnych form pozyskania kapitału w

pierwszej kolejności należy wziąć pod uwagę jego dostępność w

podmiocie gospodarczym. Istnieją bowiem ograniczenia w tej mate-

rii, które związane są głównie z następującymi czynnikami:

6

wewnętrznymi: formą prawną przedsiębiorstwa, jego re-

nomą, wielkością, sytuacją finansową;

zewnętrznymi: dostępność na rynku wybranego źródła fi-

nansowania.

5

M. Molo, M. Bielówka, Przegląd dostępnych źródeł finansowania

działalności gospodarczej oraz ocena ich atrakcyjności, str.37, w:

Finansowanie rozwoju małych i średnich przedsiębiorstw, ITE,

Warszawa 2000 r.

6

Ł. Kusak, Jak wybrać najkorzystniejsze źródło finansowania, ABC

finansów, dodatek do Serwisu Finansowo-Księgowego, nr 26(480) z

29 czerwca 2004, str.2.

ALEKSANDRA JASTRZĘBSKA

4

Wybierając źródło finansowania należy również uwzględnić:

7

szybkość pozyskania kapitału,

zabezpieczenia zwrotu kapitału,

wartość kapitału, o który się ubiega przedsiębiorca,

koszt pozyskania kapitału,

stopień ryzyka związanego z pozyskaniem kapitału z da-

nego źródła,

okres i harmonogram zwrotu kapitału,

stopień zagrożenia przejęciem kontroli nad firmą.

Zestawienie wszystkich źródeł finansowania nosi nazwę struk-

tury finansowania firmy i jest ujmowane w bilansie przedsiębior-

stwa. Zgodnie z zapisami ustawy o rachunkowości

8

źródła finanso-

wania ujmuje się w pasywach w bilansie i wyróżnia następujące

pozycje:

kapitały (fundusze własne),

rezerwy,

zobowiązania długoterminowe,

zobowiązania krótkoterminowe i fundusze specjalne,

rozliczenia międzyokresowe.

Kryterium podziału kapitałów w bilansie jest źródło ich pocho-

dzenia – wyróżnia się zatem finansowanie własne i obce. W literatu-

rze przedmiotu wyróżnia się również finansowanie wewnętrzne i

zewnętrzne. Zależności występujące między nimi przedstawia po-

niższa tabela:

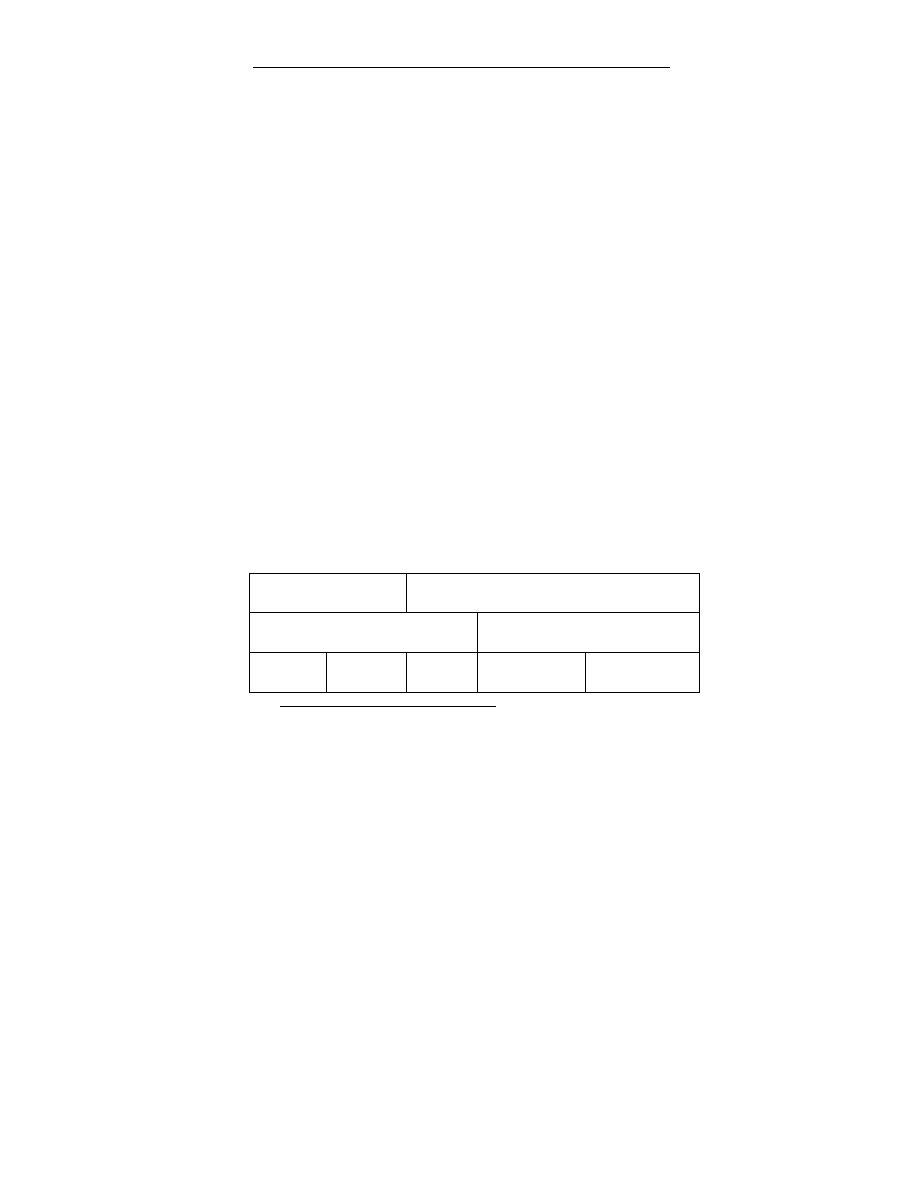

Tabela 1.Finansowanie przedsiębiorstw

Finansowanie

wewnętrzne

Finansowanie

zewnętrzne

Kapitały

własne

Kapitały

obce

zwolnienie

kapitału

zatrzymany

zysk

wnoszone

kapitały

zobowiązania

długoterminowe

obowiązania

krótkoterminowe

7

Ł, Kusak, Jak wybrać........., str3-11.

8

Ustawa o rachunkowości z dnia 29 września 1994 roku, DZ.U. Nr

121, poz.591 z późn. zm.

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

5

Źródło: opracowanie własne na podstawie: B. Piasecki, Ekonomika i zarzą-

dzanie małą firmą, PWN, Warszawa 1998, str.437.

Finansowanie wewnętrzne powstaje w ramach podmiotu go-

spodarczego i stanowi wartość wytworzoną przez przedsiębiorstwo.

Kapitał będący do dyspozycji firmy wzrasta bez dopływu środków z

zewnątrz.

9

Proces ten nazywany jest samofinansowaniem i oznacza

finansowanie działalności zatrzymanym zyskiem, który jest różnicą

między zyskiem po opodatkowaniu i kwotą wypłaconych dywidend.

W ujęciu pojedynczego podmiotu samofinansowanie to ta część

zysku netto, która zostaje przekazana w przedsiębiorstwie na kapitał

zapasowy lub nie jest podzielona (niepodzielony zysk netto)

10

.

Drugim sposobem finansowania wewnętrznego jest zwolnienie

kapitału, które odbywa się poprzez zmiany w strukturze majątku

(sprzedaż zbędnych składników majątku, przyspieszenie obrotu

kapitału, finansowanie inwestycji z odpisów amortyzacyjnych).

Biorąc pod uwagę zewnętrzne źródła finansowania można wy-

różnić:

11

finansowanie własne, poprzez wkłady i udziały;

finansowanie obce, poprzez pozyskanie środków z rynku

finansowego.

Finansowanie zewnętrzne polega na pozyskiwaniu środków z

otoczenia przedsiębiorstwa. Poziom zapotrzebowania na ten rodzaj

kapitału określają następujące czynniki:

12

9

K. Safin, Zarządzanie małą firmą, WAE, Wrocław 2003r., str.126.

10

P. Tomala, Jak zwiększyć kapitał własny przedsiębiorstwa, ABC

finansów, dodatek do serwisu Finansowo-Księgowego, nr 36(438),

6 września 2003., str.2.

11

red. B. Piasecki, Ekonomika i zarządzanie małą firmą, PWN,

Warszawa-Łódź, 1998, str. 435.

12

A. Kusak, Jak określić potrzeby finansowe firmy, ABC finansów,

dodatek do serwisu Finansowo-Księgowego, nr 10(464), 9 marca

2004., str.2.

ALEKSANDRA JASTRZĘBSKA

6

potrzeby w zakresie inwestycji w rzeczowe aktywa trwałe -

pojawiają się one skokowo w momencie, gdy dotychcza-

sowe składniki majątku nie są w stanie zaspokoić aktual-

nych potrzeb produkcyjnych;

poziom efektywności finansowej prowadzonej działalności

- wypracowane zyski stanowią źródło własnego finanso-

wania działalności; im są one wyższe, tym zapotrzebowa-

nie na kapitał z zewnątrz jest mniejsze;

polityka dywidend - wypłata dywidend następuje z zysku,

im te wypłaty są wyższe, tym większa może być skala za-

potrzebowania na zewnętrzne źródła finansowania;

zobowiązania finansowe obciążające przyszłe okresy - są

one efektem zaciągniętych wcześniej kredytów, pożyczek,

leasingu finansowego itp., na obsługę których potrzebne są

określone nakłady finansowe;

wysokość odpisów amortyzacyjnych - amortyzacja jest

kosztem, który nie powoduje wydatkowania środków pie-

niężnych; traktowana jest jako wewnętrzne źródło finan-

sowania. Im odpisy amortyzacyjne są wyższe, tym mniej-

sze potrzeby korzystania z zewnętrznych źródeł finanso-

wania.

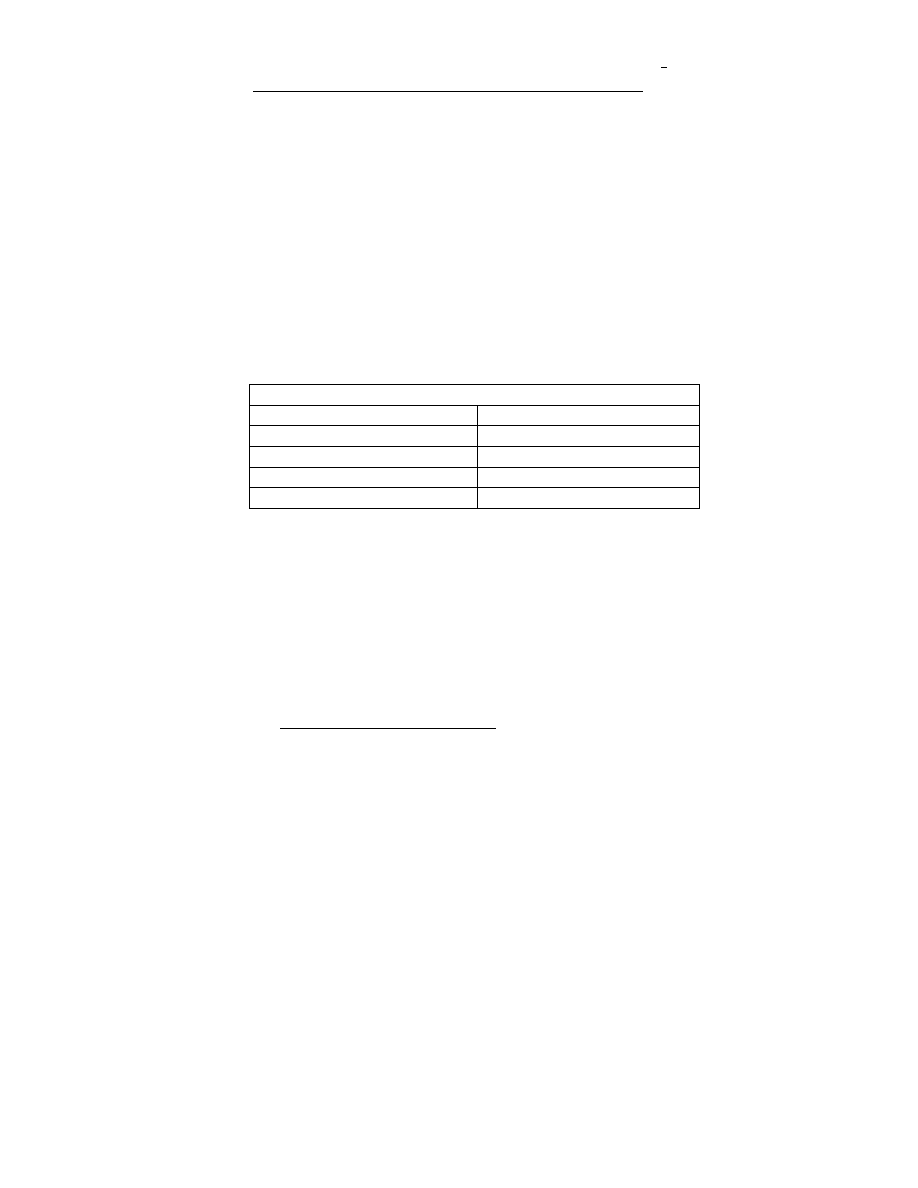

Zapotrzebowanie na kapitał może być pokryte kapitałem wła-

snym lub obcym. Kapitał własny obejmuje siedem głównych źródeł

finansowania majątku

13

:

kapitał podstawowy,

należne, lecz nie wniesione wkłady i wpłaty na poczet ka-

pitału podstawowego (wielkość ujemna),

kapitał zapasowy z wyszczególnieniem pozycji stanowią-

cych o jego pochodzeniu,

kapitał rezerwowy z aktualizacji wyceny środków trwa-

łych,

13

J. Ostaszewski: Zarządzanie finansami w spółce akcyjnej, Difin,

Warszawa 2003, str.58.

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

7

pozostałe kapitały rezerwowe,

zysk lub strata z lat ubiegłych,

zysk lub strata netto bieżącego okresu.

Podstawową funkcją jaką w małym i średnim przedsiębiorstwie

pełni kapitał własny jest gwarancja spłaty zobowiązań. Przedsię-

biorca angażując kapitał w działalność gospodarczą staje się współ-

właścicielem i poprzez swoje decyzje ma wpływ na funkcjonowanie

przedsiębiorstwa. Jako dostarczyciel kapitału z jednej strony ponosi

ryzyko (strata zainwestowanego kapitału), z drugiej strony partycy-

puje w podziale wypracowanego zysku.

Kapitał własny może być pozyskiwany (jak już wcześniej

wspomniano) ze źródeł wewnętrznych i zewnętrznych – zostały one

ujęte w poniższej tabeli.

Tabela 2. Źródła powiększenia kapitałów własnych przedsię-

biorstwa

KAPITAŁ WŁASNY

Źródła wewnętrzne

Źródła zewnętrzne

wypracowany zysk netto

dopłaty wspólników

amortyzacja poszukiwanie

nowych inwestorów

przekształcenia w aktywach

fundusze venture capital

przekształcenia w kapitałach emisja

papierów

wartościowych

Źródło: opracowanie własne na podstawie: A. Skowronek – Mielczarek,

Małe i średnie przedsiębiorstwa. Źródła finansowania, Wydawnictwo

C.H.Beck, Warszawa 2003r., str.25.

Kapitał obcy zostaje postawiony do dyspozycji przedsiębior-

stwa i musi być zwrócony właścicielowi na zasadach określonych w

umowie. Wierzyciel nie ma bezpośredniego wpływu na działalność

przedsiębiorstwa. W praktyce jednak wpływ wierzyciela jest uza-

leżniony od stopnia zadłużenia firmy, czy od rodzaju powierzonego

kapitału.

14

14

red. B. Piasecki, Ekonomika i zarządzanie małą firmą, PWN,

Warszawa-Łódź, 1998, str. 439.

ALEKSANDRA JASTRZĘBSKA

8

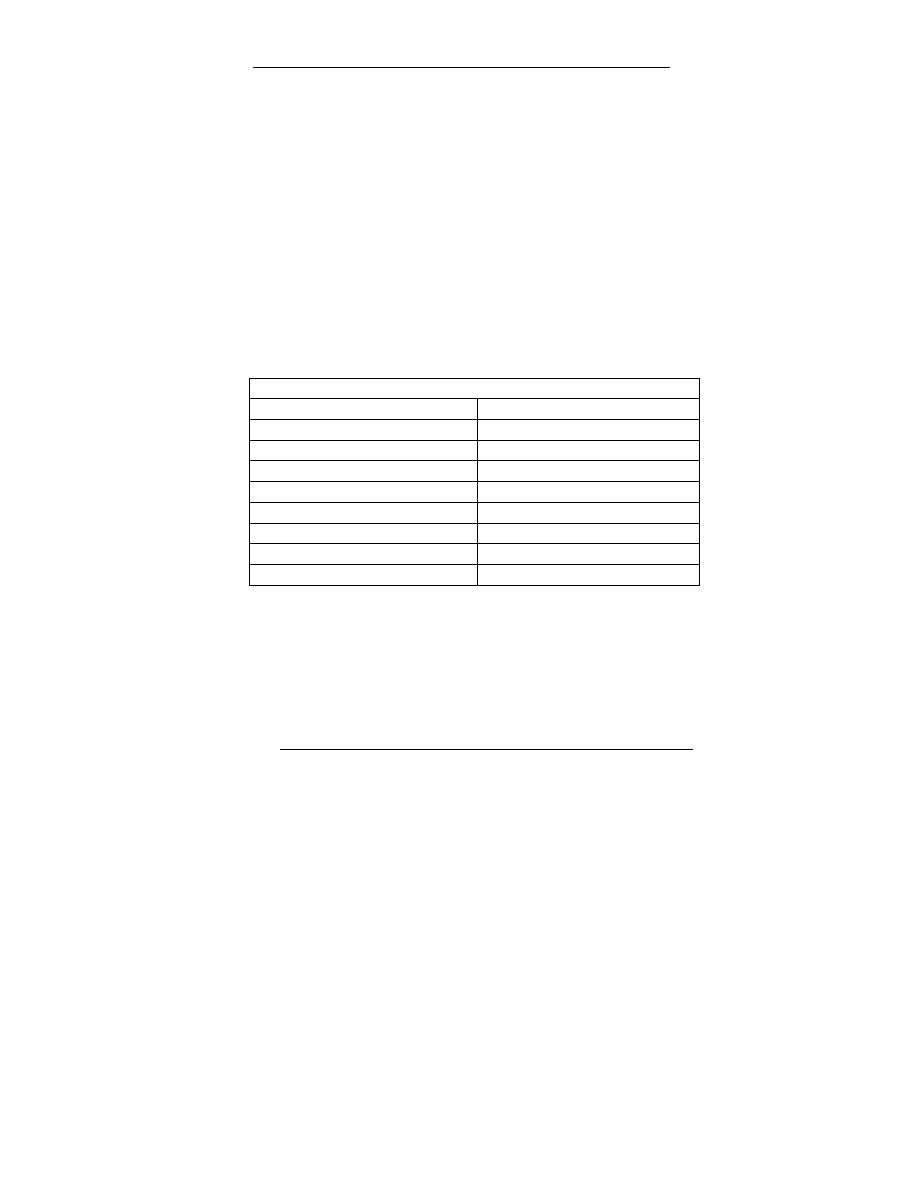

Biorąc pod uwagę czas korzystania z kapitału obcego wyróżnia

się:

zobowiązania o charakterze krótkoterminowym (do roku),

zobowiązania o charakterze długoterminowym (powyżej

roku).

Zobowiązania krótkoterminowe zaciągane są zazwyczaj na sfi-

nansowanie przejściowych niedoborów gotówkowych związanych z

bieżącą działalnością firmy. Zobowiązania o charakterze długoter-

minowym mają zazwyczaj znaczną wartość i dotyczą inwestycji

rozłożonych w czasie na wiele lat (modernizacja parku maszynowe-

go, zakup nieruchomości).

Rodzaje zewnętrznych źródeł finansowania krótko i długoter-

minowych ujmuje poniższa tabela.

Tabela 3. Źródła kapitałów obcych krótko i długoterminowych

w przedsiębiorstwie

KAPITAŁ OBCY

Kapitał długoterminowy Kapitał krótkoterminowy

rezerwy kredyty

krótkoterminowe

kredyty długoterminowe zobowiązania odnawialne

poręczenia kredytowe

kredyt kupiecki

leasing factoring

franchising pożyczki

obligacje papiery

dłużne

dotacje i subwencje

środki z funduszy unijnych

Źródło: opracowanie własne na podstawie :A. Skowronek-Mielczarek,

Małe i średnie przedsiębiorstwa. Źródła finansowania, Wydawnictwo

C.H.Beck, Warszawa 2003r., str.29. oraz W. Bień, Zarządzanie finansami

przedsiębiorstwa, Difin, Warszawa 2000r., str.159-171.

Klasyfikując kapitały obce pod względem kosztu obsługi moż-

na wśród nich wyróżnić:

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

9

niewymagające ponoszenia dodatkowych kosztów oprócz

samego zwrotu kapitału, np. kredyt kupiecki, czy przedpła-

ty dokonywane przez odbiorców,

wymagające ponoszenia kosztów obsługi zadłużenia, np.

odsetki od kredytu, opłaty wstępne przy leasingu itp.

Przyjmując za kryterium podziału rodzaje zewnętrznych źródeł

finansowania zaliczamy do nich:

kredyt kupiecki,

kredyt bankowy,

pożyczki,

weksel,

leasing,

faktoring,

fundusz venture capital,

fundusze pomocowe,

emisję akcji.

Biorąc pod uwagę dostarczycieli zewnętrznych źródeł finanso-

wania można ich podzielić na dwie grupy.

15

związanych z firmą procesami produkcyjnymi i handlo-

wymi (dostawcy, odbiorcy, kooperanci),

nieposiadających więzi produkcyjnych, ani handlowych,

ale gotowych zainwestować swój kapitał.

Nawiązując do ostatniego kryterium podziału, obce źródła fi-

nansowania, można podzielić również biorąc pod uwagę postać, pod

jaką występują. Wyróżniamy zatem:

kapitał w postaci rzeczy (środek trwały, materiały, półpro-

dukty),

kapitał pod postacią strumienia środków pieniężnych.

Stosowanie finansowania obcego jest korzystniejsze od finan-

sowania własnego dopóki koszt kapitału obcego jest niższy od kosz-

tu kapitału własnego. Odpowiedni wybór i optymalne wykorzysta-

15

red. B. Piasecki, Ekonomika i zarządzanie..., str. 438.

ALEKSANDRA JASTRZĘBSKA

10

nie kapitału zewnętrznego pozwala na szybszy rozwój i uzyskanie

przewagi nad konkurencją.

Przy planowaniu wyboru zewnętrznych źródeł finansowania na-

leży wziąć pod uwagę następujące czynniki:

16

dostępność do danego źródła - przy wyborze rodzaju kapi-

tału obcego należy brać pod uwagę tylko te, które są dla

niego dostępne,

ponoszone koszty - przy wyborze źródła finansowania

istotne znaczenie ma koszt jego pozyskania i obsługi,

elastyczność źródła finansowania - wyraża się ona w moż-

liwości dostosowania dopływu środków w zależności od

potrzeb, a także dostosowanie kosztów jego obsługi do

bieżących możliwości płatniczych,

efekt dźwigni finansowej - rozwój firmy oparty na zadłu-

żeniu zwiększa rentowność kapitałów własnych,

ryzyko obsługi - wzrost zadłużenia przedsiębiorstwa po-

woduje zwiększenie ryzyka finansowego; wraz ze wzro-

stem zadłużenia dostawcy kapitału żądają również wyższe-

go oprocentowania.

Źródła finansowania działalności małych i średnich

przedsiębiorstw w Polsce

W Polsce wśród małych i średnich przedsiębiorstw, dominują

mikroprzedsiębiorstwa (stanowiące około 95% wszystkich zareje-

strowanych podmiotów gospodarczych), które często mają ograni-

czony dostęp do niektórych źródeł finansowania. Stanowi to po-

ważne zagrożenie co do dalszego funkcjonowania firmy - realizo-

wanie działalności gospodarczej wymaga bowiem odpowiedniej

bazy majątkowej zarówno w momencie rozpoczęcia działalności,

jak i w trakcie jej prowadzenia. Dotyczy to zarówno składników

aktywów trwałych (środków trwałych, wartości niematerialnych i

prawnych), jak i aktywów obrotowych (poziom zapasów). Majątek

16

A. Kusak, Jak określić …, str.8.

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

11

w sposób pośredni (aktywa trwałe), bądź bezpośredni (aktywa bie-

żące) pozwala na wypracowanie nadwyżki ekonomicznej.

17

Badania, które zostały przeprowadzone przez Polską Agencję

Rozwoju Przedsiębiorczości, w zakresie sposobów finansowania

inwestycji przez przedsiębiorców pokazują, że głównym źródłem

finansowania działalności MSP jest własny zysk - aż 80,7% bada-

nych. Wśród najbardziej popularnych zewnętrznych źródeł finan-

sowania jest kredyt 20,8%, drugi w kolejności leasing 7,2%, następ-

nie pożyczki od rodziny i znajomych-z tej formy pozyskiwania

kapitału korzysta 6,4% badanych, z kredytu kupieckiego-3,3%, a z

kredytu preferencyjnego-1,4%.

18

Pozostałe formy stanowią ułamki

procenta (np. zakupy na raty 0,2%, środki pomocowe 0,1%).

Jeśli weźmiemy pod uwagę kredyty bankowe zaciągane przez

przedsiębiorców to dane liczbowe wskazują na niechęć przedsię-

biorców do zaciągania kredytów długoterminowych. Podstawową

barierą, którą wskazują jest koszt obsługi. Brak możliwości zacią-

gnięcia deklaruje prawie 50 % mikroprzedsiębiorstw, 34% małych

firm i 31% średnich. Chęć i możliwość skorzystania z tej formy

finansowania wykazuje około 10% mikroprzedsiębiorstw, 14%

małych firm i 17% średnich.

19

Przedsiębiorcy częściej decydują się na kredyt krótkotermino-

wy, który w przytoczonej powyżej statystyce jest najczęściej wyko-

rzystywanym zewnętrznym źródłem finansowania działalności.

Poniższa tabela (Tabela 4) przedstawia wartość zadłużenia krótko-

terminowego przedsiębiorstw oraz udział kredytów bankowych w

ogólnej wartości zobowiązań. Przedstawione dane wskazują, że

17

K. Jaros, Jak zorganizować strukturę kapitału przedsiębiorstwa,

Finanse, dodatek do Serwisu Finansowo-Księgowego, nr 31(433), 2

sierpnia 2003, str.2.

18

Polska Agencja Rozwoju Przedsiębiorczości, Raport o stanie

sektora małych i średnich przedsiębiorstw w Polsce w latach 2001-

2002, Warszawa , str.52.

19

Tamże,str.53.

ALEKSANDRA JASTRZĘBSKA

12

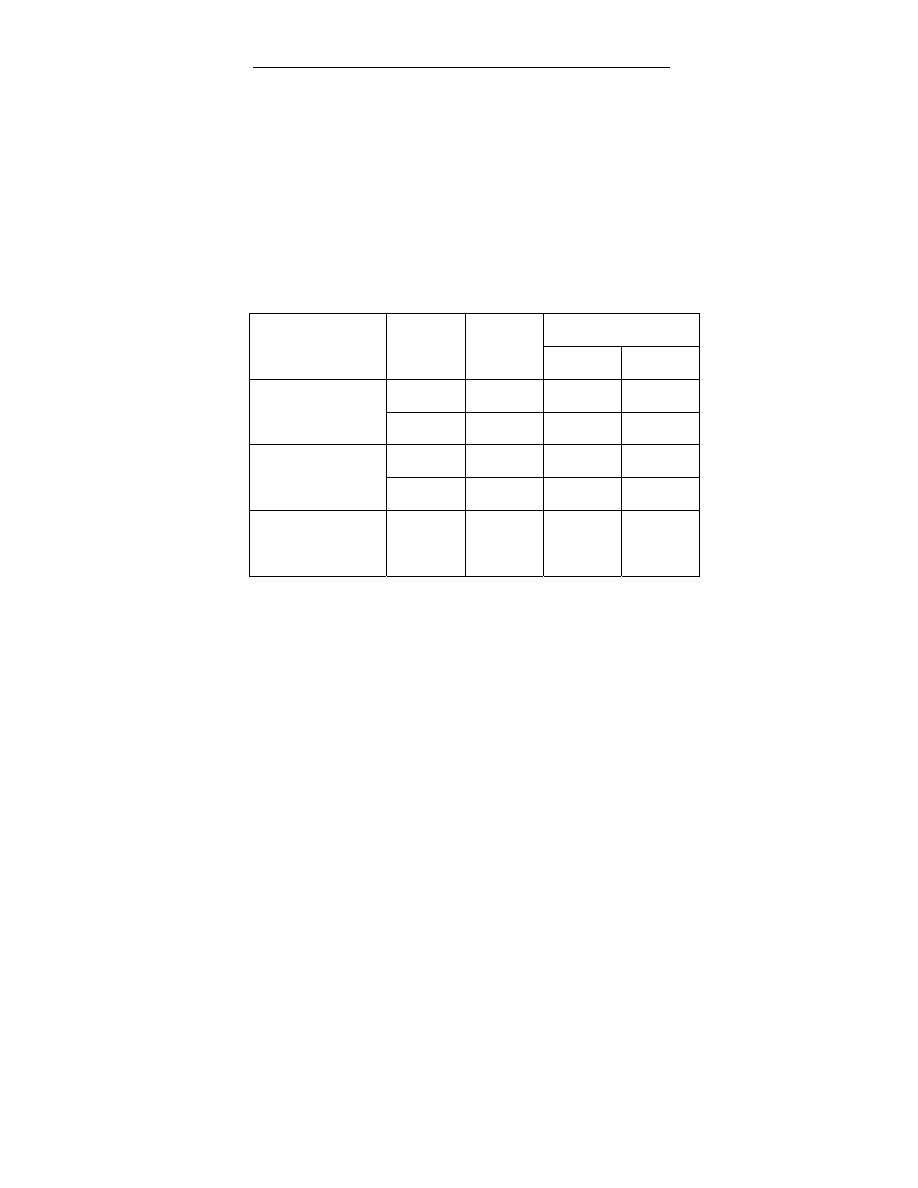

małe i średnie przedsiębiorstwa zatrudniające od 50 do 249 osób są

bardziej skłonne do zaciągania zobowiązań – 60% wszystkich, na-

tomiast udział samych kredytów jest niższy niż w przypadku firm z

przedziału zatrudnienia od 10 do 49 pracowników i wynosi 22%,

podczas, gdy w tych pierwszych jest to 58%. Przytoczone dane

wskazują, że większe podmioty gospodarcze są w mniejszym stop-

niu zadłużone w bankach, ponieważ korzystają z alternatywnych

źródeł finansowania, natomiast małe firmy mają nadal utrudniony

dostęp do kapitału obcego.

Tabela 4. Zobowiązania krótkoterminowe wraz z udziałem kredytów ban-

kowych w MSP ( bez mikroprzedsiębiorstw) - stan na 31grudnia 2001 r.

Klasyfikacja MSP

Rodzaj zobowiąza-

nia

j.m.

Ogółem

10-49

50-249

mld. zł 156,8 62,5 94,3

Zobowiązania krót-

koterminowe

% 100,00

39,86 60,14

mld. zł 32,7 11,9 20,8

Kredyty bankowe

% 100,00

36,39 63,61

Udział kredytów

bankowych w zo-

bowiązaniach

% 20,85

58,22

22,05

Źródło: opracowanie własne na podstawie: A. Skowronek – Mielczarek,

Małe i średnie przedsiębiorstwa. Źródła finansowania, Wydawnictwo

C.H.Beck, Warszawa 2003r., str.91

W ostatnich latach coraz częściej stosowanym źródłem finan-

sowania jest leasing - korzysta z niego niecałe 8% firm z sektora

MSP, a 11% wszystkich podmiotów gospodarczych (dla porówna-

nia Hiszpania 8%, Włochy 12%, Słowacja i Węgry 13%, Austria

16%, Francja 17%, Szwecja 20%, Niemcy 20%, Portugalia 23%,

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

13

Czechy 28%, Wielka Brytania 30%, Irlandia 48%).

20

Spowodowane

jest to porównywalnymi kosztami leasingu i kredytu., a także mniej

skomplikowaną procedurą przygotowawczą i gwarancyjną niż w

przypadku kredytu. Przedsiębiorcy polscy najczęściej biorą w le-

asing środki transportu (niecałe 60%), maszyny i urządzenia prze-

mysłowe (około 25%), samochody osobowe (8%), sprzęt biurowy i

komputerowy (4%).

21

Po

akcesji do UE polscy przedsiębiorcy coraz częściej korzysta-

ją z faktoringu. Rynek usług faktoringowych zanotował w tym okre-

sie znaczny wzrost. Do tej pory roczny przyrost wynosił 20%, po-

łowa 2004 roku przyniosła 50% zwiększenie obrotów. W 1999 roku

obroty factoringowe w Polsce wyniosły 0,605 mld euro, natomiast

2003 rok przyniósł już 2,476 mld euro.

22

Wzrost zainteresowania tym źródłem finansowania można tłu-

maczyć ożywieniem gospodarczym, a także przystąpieniem Polski

do wspólnego rynku. Przekłada się to w naturalny sposób na zwięk-

szenie możliwości eksportowych polskich firm. Dzięki usłudze

factoringu eliminuje się ryzyko utraty płynności oraz niewypłacal-

ności zagranicznych kontrahentów.

Kolejnym źródłem finansowania, które będzie miało coraz

większe znaczenie są fundusze unijne. W pierwszych trzech latach

członkostwa maksymalna kwota dotacji ze środków pochodzących z

funduszy strukturalnych i Funduszu Spójności wyniesie około 12,5

mld. euro, z czego 3,5 mld mogą być wykorzystane przez polskie

podmioty gospodarcze już w 2004 roku.

23

Zgodnie z założeniami Narodowego Planu Rozwoju 2004-2006

oraz Sektorowych Programów Operacyjnych Unia Europejska

20

M. Matusiak, Leasing się zmienia, Gazeta Prawna nr 120(725),

2002r., str.17.

21

A. Witkowska, Rynek rośnie i dojrzewa, Gazeta Prawna nr

43(899), 2003 r., str.8.

22

M. Chmielewski, Eksportowy hit, Gazeta Finansowa, 8.10.2004r.

23

www.funduszestrukturalne.gov.pl

ALEKSANDRA JASTRZĘBSKA

14

wspiera małe i średnie przedsiębiorstwa w Polsce poprzez program

operacyjny: Wzrost konkurencyjności przedsiębiorstw (SPO-WKP),

na który przeznaczono 1,251 mld euro.

24

Sektorowy Program Ope-

racyjny – Wzrost Konkurencyjności Przedsiębiorstw został podzie-

lony na dwa główne priorytety: I. Rozwój przedsiębiorczości i

wzrost innowacyjności poprzez wzmocnienie instytucji otoczenia

biznesu, II. Bezpośrednie wsparcie przedsiębiorstw

25

.

W procesie planowania finansowego istotne jest określenie od-

powiedniej proporcji między wartością środków własnych, które

mogą być przeznaczone na zasilenie kapitałów firmy, a poziomem i

rodzajem finansowania zewnętrznego. Poprzez finansowanie, w

wąskim znaczeniu tego pojęcia, rozumie się podejmowanie wszel-

kich działań prowadzących do uzyskania kapitału. W szerokim

znaczeniu finansowanie oznacza zarówno podejmowanie określo-

nych działań w celu uzyskania kapitału, ale także lokowanie go na

określony czas, w określonej formie i na dany cel.

26

W zależności od decyzji dotyczących pozyskiwania kapitału z

różnych źródeł, kształtuje się w przedsiębiorstwie określona struktu-

ra kapitału. Powinna być ona jak najbardziej efektywna, to znaczy

dopasowana indywidualnie do sytuacji bieżącej i strategii rozwoju

podmiotu gospodarczego. Należy wziąć pod uwagę fakt, że finan-

sowanie kapitałem obcym będzie efektywne tylko wtedy, gdy ryn-

kowa stopa procentowa kapitału obcego będzie niższa niż osiągana

przez firmę stopa zysku. Wtedy bowiem każda zainwestowana kwo-

ta kapitału zewnętrznego spowoduje wzrost zysku przypadający na

jednostkę kapitału własnego.

27

24

Ł. Kusak, Jak skorzystać z funduszy strukturalnych-od pomysłu

do realizacji, Finanse. Polska w Unii,. dodatek do Serwisu Finanso-

wo-Księgowego, nr 18(472), 4 maja 2004r., str.3.

25

Ł. Kusak, Fundusze strukturalne dla firm-terminy, zasady ubie-

gania się o dotacje, Finanse. Polska w Unii,. dodatek do Serwisu

Finansowo-Księgowego, nr 45(499), 9 listopada 2004r., str.2-3.

26

K. Safin, Zarządzanie małą ….., str.125.

27

Ł. Kusak, Jak wybrać….., str.7.

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

15

Wnioski

Problemy funkcjonowania MSP zostały ujęte w Strategii Li-

zbońskiej, która do 2010 roku chce uczynić z europejskiego rynku

najbardziej dynamiczną i konkurencyjną gospodarkę na świecie.

Ponieważ Polska jest pełnoprawnym członkiem wspólnoty to małe i

średnie przedsiębiorstwa z Polski również będą miały swój udział w

tym procesie.

Integracja postawiła polskich przedsiębiorców przed nowymi

wyzwaniami. Mają oni do dyspozycji nowe instrumenty, które mogą

wspierać ich działalność.

W Polsce w ciągu ostatnich lat nastąpiły zmiany w finansowa-

niu działalności małych i średnich przedsiębiorstw. Coraz większa

liczba przedsiębiorców odchodzi od wewnętrznych źródeł finanso-

wania decydując się na inne formy pozyskiwania kapitału. Spowo-

dowane jest to rosnącą konkurencją, która zmusza firmy do podej-

mowania ryzyka. Jednocześnie przedsiębiorcy są coraz bardziej

świadomi swoich decyzji w zakresie wyboru pomiędzy poszczegól-

nymi formami finansowania swojej działalności. Gospodarka ryn-

kowa sprawia, że umiejętność posługiwania się metodami zarządza-

nia finansami oraz odpowiednie kształtowanie struktury kapitału

staje się niezbędnym atrybutem każdego, nawet najmniejszego

przedsiębiorstwa i niejednokrotnie warunkuje przetrwanie na rynku.

Odpowiednie proporcje i rodzaje finansowania wewnętrznego i

zewnętrznego są czynnikami, które powodują przewagę nad konku-

rencją i pozwalają na osiągnięcie wyższej efektywności gospodaro-

wania.

Literatura:

1

Bień W., Zarządzanie finansami przedsiębiorstwa, Difin, War-

szawa 2000r.

2

Chmielewski M., Eksportowy hit, Gazeta Finansowa, 8.10.2004r.

3

Jaros K., Jak zorganizować strukturę kapitału przedsiębiorstwa,

Finanse, dodatek do Serwisu Finansowo-Księgowego, nr 31(433),

2 sierpnia 2003r.

ALEKSANDRA JASTRZĘBSKA

16

4

Kusak A., Jak określić potrzeby finansowe firmy, ABC finansów,

dodatek do serwisu Finansowo-Księgowego, nr 10(464), 9 marca

2004r.

5

Kusak Ł., Jak wybrać najkorzystniejsze źródło finansowania,

ABC finansów, dodatek do Serwisu Finansowo-Księgowego, nr

26(480) z 29 czerwca 2004r.

6

Kusak Ł., Jak skorzystać z funduszy strukturalnych-od pomysłu

do realizacji, Finanse. Polska w Unii,. dodatek do Serwisu Finan-

sowo-Księgowego, nr 18(472), 4 maja 2004r.

7

Kusak Ł., Fundusze strukturalne dla firm-terminy, zasady ubiega-

nia się o dotacje, Finanse. Polska w Unii,. dodatek do Serwisu Fi-

nansowo-Księgowego, nr 45(499), 9 listopada 2004r

8

Matusiak A., Leasing się zmienia, Gazeta Prawna nr 120(725),

2002r.

9

Molo M., Bielówka M., Przegląd dostępnych źródeł finansowania

działalności gospodarczej oraz ocena ich atrakcyjności, str.37, w:

Finansowanie rozwoju małych i średnich przedsiębiorstw, ITE,

Warszawa 2000r.

10 Ostaszewski J., Zarządzanie finansami w spółce akcyjnej, Difin,

Warszawa 2003r.

11 Piasecki B. (red.), Ekonomika i zarządzanie małą firmą, PWN,

Warszawa-Łódź, 1998r.

12 Piasecki B., Rogut A., Stawosz, A. Johnson S., Smallbone D.,

Warunki prowadzenia działalności gospodarczej przez MSP w

Polsce i krajach Unii Europejskiej, Polska Agencja Rozwoju

Przedsiębiorczości, Warszawa 2002r.

13 Pluta W. (red), Finanse małych i średnich przedsiębiorstw, PWE,

Warszawa 2004, str.30.

14 Polska Agencja Rozwoju Przedsiębiorczości, Raport o stanie sek-

tora małych i średnich przedsiębiorstw w Polsce w latach 2001-

2002, Warszawa.

15 Rozszerzenie Unii Europejskiej. Czego mogą oczekiwać przed-

siębiorstwa z nowych państw członkowskich? Pytania i odpowie-

dzi, Komisja Europejska, Dyrekcja Generalna do Spraw Przed-

siębiorczości, maj 2003r.

16 Safin K., Zarządzanie małą firmą, WAE, Wrocław 2003r.

17 Skowronek – Mielczarek A., Małe i średnie przedsiębiorstwa.

Źródła finansowania, Wydawnictwo C.H.Beck, Warszawa 2003r.

18 Tomala P., Jak zwiększyć kapitał własny przedsiębiorstwa, ABC

finansów, dodatek do serwisu Finansowo-Księgowego, nr

36(438), 6 września 2003r.

19

Wach K., Wielgus G., Tendencje rozwojowe małych i średnich

przedsiębiorstw w Polsce w latach 1991-2004, [w:] J. Brdulak, M.

Kulikowski [red], Przedsiębiorczość stymulatorem rozwoju go-

Źródła finansowania działalności małych i średnich przedsię-

biorstw w Polsce

17

spodarczego, Instytut Wiedzy, Warszawa 2004r.

20 Witkowska A., Rynek rośnie i dojrzewa, Gazeta Prawna nr

43(899), 2003r.

21 www.funduszestrukturalne.gov.pl

Akty prawne:

1

Ustawa o rachunkowości z dnia 29 września 1994 roku, DZ.U. nr

121, poz.591 z późniejszymi zmianami.

Wyszukiwarka

Podobne podstrony:

Źródła finansowania działalności MSP w dobie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

3 Zrodla finansowania dzialalno Nieznany (2)

Źródła finansowania sektora MSP część II

04 Zrodla finansowania dzialalnosci przedsiebiorstw

Źródła finansowania sektora MSP część I

źródła finansowania działalności podmiotów gospodarcych., Bankowość i Finanse

Przedsiębiorstwo, Zewnętrzne źródła finansowania działalności przedsiębiorstw

zewnętrzne źródła finansowania działalności przedsiębiorstw, Ekonomia, ekonomia

Źródła finansowania działalności, Logistyka, Prace

więcej podobnych podstron