Analityk kredytowy

(241302)

Specjali

ś

ci

2

Ministerstwo Pracy i Polityki Społecznej, Centrum Rozwoju Zasobów Ludzkich

Publikacja opracowana w ramach projektu systemowego pn. „Rozwijanie zbioru

krajowych

standardów

kompetencji

zawodowych

wymaganych

przez

pracodawców”. Priorytet I PO KL, Działanie 1.1

Krajowy standard kompetencji zawodowych

Analityk kredytowy (241302)

© Copyright by Centrum Rozwoju Zasobów Ludzkich, Warszawa 2013

Kopiowanie i rozpowszechnianie mo

ż

e by

ć

dokonane za podaniem

ź

ródła

ISBN 978-83-7951-000-9 (cało

ść

)

ISBN 978-83-7951-031-3 (31)

Nakład 1000 egz.

Publikacja bezpłatna

Centrum Rozwoju Zasobów Ludzkich

00-697 Warszawa, Aleje Jerozolimskie 65/79, tel. (22) 237-00-00, fax (22) 237-00-99

e-mail: sekretariat@crzl.gov.pl http://www.crzl.gov.pl

Wydawnictwo Naukowe Instytutu Technologii Eksploatacji – Pa

ń

stwowego Instytutu Badawczego

26-600 Radom, ul. K. Pułaskiego 6/10, tel. centr. (48) 364-42-41, fax (48) 364-47-65

e-mail: instytut@itee.radom.pl http://www.itee.radom.pl

3

Spis tre

ś

ci

1. Dane identyfikacyjne zawodu ...................................................

4

1.1. Kod, nazwa zawodu i usytuowanie zawodu w klasyfika-

cjach .................................................................................

4

1.2. Notka metodologiczna i autorzy .......................................

4

2. Opis zawodu ................................................................................

6

2.1. Synteza zawodu ..............................................................

6

2.2. Opis pracy i sposobu jej wykonywania, obszary wyst

ę

-

powania zawodu .............................................................

6

2.3.

Ś

rodowisko pracy (warunki pracy, maszyny i narz

ę

dzia

pracy, zagro

ż

enia, organizacja pracy) ............................

6

2.4. Wymagania psychofizyczne, zdrowotne, w tym prze-

ciwwskazania do wykonywania zawodu .........................

7

2.5. Wykształcenie i uprawnienia niezb

ę

dne do podj

ę

cia

pracy w zawodzie .............................................................

7

2.6. Mo

ż

liwo

ś

ci rozwoju zawodowego, potwierdzania/wali-

dacji kompetencji .............................................................

8

2.7. Zadania zawodowe ..........................................................

8

2.8. Wykaz kompetencji zawodowych ....................................

9

2.9. Relacje mi

ę

dzy kompetencjami zawodowymi a pozio-

mem kwalifikacji w ERK/PRK ..........................................

9

3. Opis kompetencji zawodowych ................................................ 10

3.1. Analizowanie i ocenianie wniosków kredytowych Kz1 ... 10

3.2. Sporz

ą

dzanie dokumentacji kredytowej Kz2 .................. 11

3.3. Monitorowanie ryzyka w okresie kredytowania Kz3 ....... 12

3.4. Kompetencje społeczne KzS .......................................... 14

4. Profil kompetencji kluczowych ................................................. 15

5. Słownik ........................................................................................ 16

4

1. Dane identyfikacyjne zawodu

1.1. Kod, nazwa zawodu i usytuowanie zawodu

w klasyfikacjach

Według Klasyfikacji zawodów i specjalno

ś

ci na potrzeby rynku pracy (KZiS

2010):

241302 Analityk kredytowy

Grupa wielka 2 – Specjali

ś

ci (w Mi

ę

dzynarodowej Klasyfikacji Stan-

dardów Edukacyjnych ISCED 2011 – poziom 6).

Grupa elementarna 2413 – Specjali

ś

ci do spraw finansów (w Mi

ę

-

dzynarodowym Standardzie Klasyfikacji Zawodów ISCO-08 odpowiada

grupie 2413 Financial analysts).

Według Polskiej Klasyfikacji Działalno

ś

ci (PKD 2007):

Sekcja N. Działalno

ść

w zakresie usług administrowania i działal-

no

ść

wspieraj

ą

ca, Dział 82. Działalno

ść

zwi

ą

zana z administracyj-

n

ą

obsług

ą

biura i pozostała działalno

ść

wspomagaj

ą

ca prowa-

dzenie działalno

ś

ci gospodarczej, Grupa 82.9. Działalno

ść

komer-

cyjna gdzie indziej niesklasyfikowana.

1.2. Notka metodologiczna i autorzy

Opis standardu kompetencji zawodowych wykonano na podstawie:

analizy

ź

ródeł (akty prawne, klasyfikacje krajowe, mi

ę

dzynarodowe)

oraz głównie z wyników bada

ń

analitycznych na 16 stanowiskach pracy

w 8 przedsi

ę

biorstwach (du

ż

e – 5, małe – 3, w tym usługowe – 8),

przeprowadzonych w lutym i marcu 2013 r.

Zespół Ekspercki:

•

Anna Fijałkowska – BG

Ż

w Radomiu,

•

Iwona Kawka – PKO BP S.A. w Warszawie,

•

Andrzej Szabat – Pekao S.A. w Kozienicach,

•

Agnieszka Grzybowska – Instytut Technologii Eksploatacji – PIB

w Radomiu.

Ewaluatorzy:

•

El

ż

bieta Syta – Bank Spółdzielczy w Białobrzegach,

•

Agnieszka Zacharewicz-Dro

ż

d

ż

– „perFlexus” Agnieszka Zachare-

wicz-Dro

ż

d

ż

w Krakowie.

5

Recenzenci:

•

Marlena Kołdej – Spółdzielcza Grupa Bankowa S.A. w Warszawie,

•

Piotr D

ą

browski – Pragma Factoring S.A. w Katowicach

Komisja Bran

ż

owa (zatwierdzaj

ą

ca):

•

Grzegorz Sołtysiak (przewodnicz

ą

cy) – Ogólnopolskie Porozumie-

nie Zwi

ą

zków Zawodowych w Warszawie,

•

Barbara Bara

ń

ska – Zwi

ą

zek Banków Polskich w Warszawie,

•

Alicja Masalska – Zwi

ą

zek Banków Polskich w Warszawie,

•

Małgorzata Korsakowska-Słowik – Bank Gospodarstwa Krajowego

w Warszawie.

Data zatwierdzenia:

•

07.10.2013 r.

6

2. Opis zawodu

2.1. Synteza zawodu

Analityk kredytowy bada zdolno

ść

kredytow

ą

wnioskodawcy, ocenia

poziom ryzyka transakcji, proponowane zabezpieczenie, poziom ryzyka

zwi

ą

zanego z zabezpieczeniem kredytu, okre

ś

la warunki transakcji

kredytowej, monitoruje sytuacj

ę

ekonomiczn

ą

kredytobiorcy i rynku.

2.2. Opis pracy i sposobu jej wykonywania,

obszary wyst

ę

powania zawodu

Celem pracy analityka kredytowego jest oszacowanie ryzyka kredy-

towego instytucji finansowej udzielaj

ą

cej kredytu/gwarancji. Głównym

zadaniem analityka kredytowego jest kompletowanie i weryfikacja mery-

toryczna dokumentów prawnych i finansowych zał

ą

czanych do wniosku

kredytowego. Analityk kredytowy wykonuje prac

ę

na rzecz instytucji fi-

nansowej, sprawdza wiarygodno

ść

wnioskodawcy w zewn

ę

trznych

i wewn

ę

trznych bazach danych. Jego obowi

ą

zkiem jest ocena sytuacji

ekonomiczno-finansowej wnioskodawcy oraz okre

ś

lenie jego zdolno

ś

ci

płatniczej do regulowania zobowi

ą

za

ń

. Przeprowadza analiz

ę

ryzyka

zwi

ą

zanego z finansowan

ą

transakcj

ą

, jak równie

ż

ocenia jako

ść

zabez-

piecze

ń

, adekwatno

ść

do skali ponoszonego ryzyka. Zajmuje si

ę

ustala-

niem grupy klientów powi

ą

zanych pod wzgl

ę

dem kapitałowym i organi-

zacyjnym ponosz

ą

cych wspólne ryzyko w operacjach finansowych. Re-

komenduje i ustala warunki finansowania transakcji (tj. udzielania kredy-

tu, gwarancji itp.) oraz rekomenduje i podejmuje decyzje kredytowe, mo-

nitoruje ryzyko w okresie kredytowania.

2.3.

Ś

rodowisko pracy (warunki pracy, maszyny

i narz

ę

dzia pracy, zagro

ż

enia, organizacja pracy)

Miejscem pracy analityka kredytowego jest pomieszczenie biurowe

w instytucji finansowej. Praca analityka przebiega w systemie jedno-

zmianowym, przy 40. godzinnym tygodniu pracy. Informacje, z których

korzysta w pracy analityk maj

ą

posta

ć

sprawozda

ń

finansowych (bilans,

rachunek zysków i strat, rachunek przepływów pieni

ęż

nych) raportów

audytorów, wywiadów gospodarczych, zestawie

ń

, wska

ź

ników, opraco-

wa

ń

, tabel, dokumentów prawnych wnioskodawcy, dokumentów praw-

nych zabezpiecze

ń

. Jako narz

ę

dzie pracy wykorzystuje systemy informa-

tyczne do oceny ryzyka kredytowego. Typowymi stanowiskami pracy s

ą

:

analityk kredytowy, inspektor kredytowy, specjalista ds. kredytów/analiz

7

finansowych Zagro

ż

enia w pracy analityka kredytowego wynikaj

ą

z pracy

w pozycji siedz

ą

cej oraz pracy przy monitorze. Zadania wykonywane s

ą

w trybie ci

ą

głym, jest to praca przede wszystkim koncepcyjna, odpowie-

dzialna, wykonywana cz

ę

sto pod presj

ą

czasu.

2.4. Wymagania psychofizyczne, zdrowotne,

w tym przeciwwskazania do wykonywania zawodu

Osoba wykonuj

ą

ca zawód analityka kredytowego powinna charakte-

ryzowa

ć

si

ę

wysok

ą

sprawno

ś

ci

ą

intelektualn

ą

. Nie wyst

ę

puj

ą

formalne

przeciwwskazania do wykonywania zawodu przez osoby niepełno-

sprawne. Cechy osobowo

ś

ci istotne w pracy analityka kredytowego to:

umiej

ę

tno

ść

logicznego my

ś

lenia, kreatywno

ść

, zdolno

ś

ci analityczne

oraz umiej

ę

tno

ść

prezentacji informacji – przejrzysto

ść

przekazu reko-

mendacji/decyzji popartej syntez

ą

i wnioskami. Analityk kredytowy po-

winien by

ć

odporny na stres, asertywny, posiada

ć

umiej

ę

tno

ść

selekcji

informacji. Wskazane jest, by identyfikował ryzyka oraz umiej

ę

tnie or-

ganizował prac

ę

i zarz

ą

dzał swoim czasem.

2.5. Wykształcenie i uprawnienia niezb

ę

dne do podj

ę

cia

pracy w zawodzie

Zawód analityka kredytowego nie jest regulowany ani licencjonowany.

Analityk kredytowy powinien posiada

ć

wykształcenie wy

ż

sze pierwszego

stopnia. Szczególnie istotne jest przygotowanie z zakresu ekonomii,

rachunkowo

ś

ci, matematyki, analizy danych oraz stosowania uregulowa

ń

prawnych. Kompetencje do wykonywania zawodu analityka kredytowego

mo

ż

na uzyska

ć

na specjalistycznych kursach dokształcaj

ą

cych, których

uko

ń

czenie potwierdzone jest odpowiednimi za

ś

wiadczeniami, certyfika-

tami. Osoba zatrudniona na tym stanowisku powinna dba

ć

o swój rozwój

zawodowy, nieustannie podnosi

ć

swoje kompetencje,

ś

ledzi

ć

tendencje

i zmiany pojawiaj

ą

ce si

ę

w gospodarce i przepisach prawa. Osoba po-

dejmuj

ą

ca zatrudnienie w zawodzie analityka kredytowego powinna wy-

ró

ż

nia

ć

si

ę

umiej

ę

tno

ś

ci

ą

szybkiego dostosowania si

ę

do zmian.

8

2.6. Mo

ż

liwo

ś

ci rozwoju zawodowego, potwierdzania/

/walidacji kompetencji

Do

ś

wiadczenie zawodowe z zakresu analizy finansowej umo

ż

liwia po

uzupełnieniu niezb

ę

dnych kompetencji wykonywanie zawodów pokrew-

nych np. 241202 Doradca finansowy; 241310 Specjalista zarz

ą

dzania

ryzykiem. Uzyskane dodatkowe kompetencje zawodowe potwierdzone

mog

ą

by

ć

dyplomem uko

ń

czenia studiów podyplomowych. Kompetencje

zawodowe mo

ż

na potwierdza

ć

za

ś

wiadczeniami lub certyfikatami,

uczestnicz

ą

c w kursach lub szkoleniach prowadzonych przez uprawnio-

ne instytucje szkoleniowe.

2.7. Zadania zawodowe

Z1.

Analizowanie dokumentów finansowych i prawnych pod wzgl

ę

-

dem merytorycznym (niezb

ę

dne kompetencje: Kz1, KzS).

Z2.

Ocenianie zdolno

ś

ci kredytowej z uwzgl

ę

dnieniem analizy jako-

ś

ciowej i ilo

ś

ciowej (niezb

ę

dne kompetencje: Kz1, KzS).

Z3.

Ocenianie poziomu ryzyka transakcji kredytowej, jako

ś

ci propo-

nowanych prawnych zabezpiecze

ń

w relacji do skali ryzyka

z uwzgl

ę

dnieniem obowi

ą

zuj

ą

cych limitów (niezb

ę

dne kompe-

tencje: Kz1, KzS).

Z4.

Pozyskiwanie z innych działów informacji niezb

ę

dnych do oceny

poziomu ryzyka kredytowego (niezb

ę

dne kompetencje: Kz1, KzS).

Z5. Sporz

ą

dzanie rekomendacji decyzji kredytowej (niezb

ę

dne kom-

petencje: Kz2, KzS).

Z6.

Podejmowanie decyzji kredytowej (niezb

ę

dne kompetencje: Kz2,

KzS).

Z7.

Monitorowanie i raportowanie o kondycji finansowej kredytobiorcy

w okresie kredytowania (niezb

ę

dne kompetencje: Kz3, KzS).

Z8.

Monitorowanie ryzyka transakcji i warto

ś

ci prawnych zabezpiecze

ń

w okresie kredytowania (niezb

ę

dne kompetencje: Kz3, KzS).

Z9.

Archiwizowanie dokumentów zgodnie z obowi

ą

zuj

ą

cymi przepi-

sami prawa i regulacjami wewn

ę

trznymi (niezb

ę

dne kompetencje:

Kz2, Kz3, KzS).

Z10. Doskonalenie jako

ś

ci pracy z uwzgl

ę

dnieniem raportów pokontrol-

nych (niezb

ę

dne kompetencje: Kz1, Kz2, Kz3, KzS).

Z11. Organizowanie stanowiska pracy, zgodnie z zasadami i przepi-

sami BHP, ergonomii, ochrony ppo

ż

. i ochrony

ś

rodowiska (nie-

zb

ę

dne kompetencje: Kz1, Kz2, Kz3, KzS).

9

2.8. Wykaz kompetencji zawodowych

Kz1 – Analizowanie i ocenianie wniosków kredytowych (potrzebne do

wykonywania zada

ń

: Z1, Z2, Z3, Z4, Z10, Z11).

Kz2 – Sporz

ą

dzanie dokumentacji kredytowej (potrzebne do wykony-

wania zada

ń

: Z5, Z6, Z9, Z10, Z11).

Kz3 – Monitorowanie ryzyka w okresie kredytowania (potrzebne do

wykonania zada

ń

: Z7, Z8, Z9, Z10, Z11).

KzS – Kompetencje społeczne (potrzebne do wykonywania zada

ń

:

Z1÷Z11).

2.9. Relacje mi

ę

dzy kompetencjami zawodowymi

a poziomem kwalifikacji w ERK/PRK

Kompetencje potrzebne do wykonywania zada

ń

w zawodzie sugeru-

je si

ę

przyporz

ą

dkowa

ć

do kwalifikacji na poziomie 6 wła

ś

ciwym dla

wykształcenia wy

ż

szego pierwszego stopnia w Europejskiej i Polskiej

Ramie Kwalifikacji. Poziom ten jest uzasadnionym miejscem usytuowa-

nia zawodu w Klasyfikacji zawodów i specjalno

ś

ci (grupa wielka 2 i jej

odpowiednik w ISCED 2011).

Osoba wykonuj

ą

ca zawód analityka kredytowego:

1) w zakresie wiedzy: zna i rozumie w zaawansowanym stopniu fakty,

metody oraz zło

ż

one zale

ż

no

ś

ci mi

ę

dzy nimi, tak

ż

e w powi

ą

zaniu

z innymi dziedzinami, zna ró

ż

norodne i zło

ż

one uwarunkowania

i zasady działalno

ś

ci w obszarze analizy kredytowej;

2) w zakresie umiej

ę

tno

ś

ci: umie rzetelnie wykonywa

ć

zadania zwi

ą

-

zane z analiz

ą

kredytow

ą

oraz formułowa

ć

i rozwi

ą

zywa

ć

problemy

z wykorzystaniem nowej wiedzy tak

ż

e z innych dziedzin; samodziel-

nie planuje własne uczenie si

ę

przez całe

ż

ycie; skutecznie komuni-

kuje si

ę

z otoczeniem, potrafi odpowiednio uzasadnia

ć

swoje sta-

nowisko.

10

3. Opis kompetencji zawodowych

Opis kompetencji dotyczy tylko kompetencji zawodowych zdefinio-

wanych w badaniach na stanowiskach pracy.

Wykonanie zada

ń

zawodowych Z1, Z2, Z3, Z4, Z10, Z11 wymaga po-

siadania kompetencji zawodowej Kz1.

3.1. Analizowanie i ocenianie wniosków kredytowych

Kz1

Wiedza – zna i rozumie w za-

awansowanym stopniu fakty, me-

tody oraz zło

ż

one zale

ż

no

ś

ci mi

ę

-

dzy nimi, zna ró

ż

norodne i zło

ż

one

uwarunkowania i zasady działalno-

ś

ci w obszarze analizy kredytowej,

w szczególno

ś

ci zna:

−

przepisy

prawa

bankowego,

kodeksu cywilnego, kodeksu

spółek handlowych i inne, prze-

pisy dot. statusu prawnego,

przepisy ustawy o swobodzie

działalno

ś

ci gospodarczej/ prze-

pisy specyficzne dla kredyto-

biorców lub przedsi

ę

wzi

ęć

inwe-

stycyjnych;

−

zasady analizy sytuacji eko-

nomiczno-finansowej;

−

wska

ź

niki finansowe okre

ś

lania

poziomu ryzyka kredytowego;.

−

zasady oceny prawnych za-

bezpiecze

ń

;

−

zasady prawidłowego identyfi-

kowania i stosowania odpo-

wiedniej

metodologii

oceny

zdolno

ś

ci kredytowej

−

rodzaje i formy zabezpieczenia

transakcji kredytowej;

−

zasady szacowania poziomu

ryzyka transakcji kredytowej;

Umiej

ę

tno

ś

ci – wykonuje zadania

analizy wniosków kredytowych oraz

rozwi

ą

zuje problemy z wykorzy-

staniem wiedzy tak

ż

e z innych

dziedzin, komunikuje si

ę

z otocze-

niem, potrafi odpowiednio uzasad-

nia

ć

własne stanowisko, w szcze-

gólno

ś

ci potrafi:

−

stosowa

ć

przepisy z zakresu

prawa bankowego, kodeksu cy-

wilnego, kodeksu spółek han-

dlowych i inne przepisy prawa;

−

weryfikowa

ć

kompletno

ść

i ja-

ko

ść

dokumentacji kredytowej;

−

identyfikowa

ć

oraz dostosowy-

wa

ć

metody badania zdolno

ś

ci

kredytowej do danej transakcji

(z uwzgl

ę

dnieniem czynników

zewn

ę

trznych);

−

ocenia

ć

zdolno

ść

kredytow

ą

z uwzgl

ę

dnieniem

czynników

ilo

ś

ciowych i jako

ś

ciowych;

−

ocenia

ć

wiarygodno

ść

kredyto-

w

ą

;

−

weryfikowa

ć

i ocenia

ć

ryzyko

proponowanego zabezpieczenia;

−

ocenia

ć

poziom ryzyka trans-

akcji kredytowej klienta;

−

analizowa

ć

informacje z syste-

mów do oceny zdolno

ś

ci kredy-

towej;

11

−

dokumentacj

ę

kredytow

ą

i spo-

sób jej weryfikacji;

−

zasady korzystania z narz

ę

dzi

do badania zdolno

ś

ci kredyto-

wej;

−

zasady i przepisy BHP, ochro-

ny ppo

ż

., ergonomii ochrony

ś

rodowiska

−

sprawdza

ć

wiarygodno

ść

wnio-

skodawcy

w

wewn

ę

trznych

i zewn

ę

trznych bazach danych;

−

przeprowadza

ć

inspekcje kre-

dytowe;

−

wdra

ż

a

ć

zalecenia pokontrolne

w celu poprawy jako

ś

ci swojej

pracy;

−

stosowa

ć

zasady etyki zawo-

dowej;

−

przestrzega

ć

zasad i przepi-

sów BHP, ochrony ppo

ż

., er-

gonomii, ochrony

ś

rodowiska.

Wykonanie zada

ń

zawodowych Z5, Z6, Z9, Z10, Z11 wymaga po-

siadania kompetencji zawodowej Kz2.

3.2. Sporz

ą

dzanie dokumentacji kredytowej Kz2

Wiedza – zna i rozumie w zaawan-

sowanym stopniu fakty, metody

oraz zło

ż

one zale

ż

no

ś

ci mi

ę

dzy

nimi, zna ró

ż

norodne i zło

ż

one

uwarunkowania i zasady działalno-

ś

ci w obszarze sporz

ą

dzania do-

kumentacji kredytowej, w szczegól-

no

ś

ci zna:

−

przepisy

prawa

bankowego,

kodeksu cywilnego, kodeksu

spółek handlowych i inne prze-

pisy dot. statusu prawnego,

przepisy ustawy o swobodzie

działalno

ś

ci gospodarczej, prze-

pisy specyficzne dla kredyto-

biorców lub przedsi

ę

wzi

ęć

inwe-

stycyjnych, ustanowienie praw-

nych zabezpiecze

ń

;

−

zakres dokumentacji niezb

ę

d-

nej do podj

ę

cia decyzji kredy-

towej;

−

zasady

sporz

ą

dzania

reko-

mendacji decyzji kredytowej;

Umiej

ę

tno

ś

ci – wykonuje zadania

sporz

ą

dzania dokumentacji kredy-

towej oraz rozwi

ą

zuje problemy

z wykorzystaniem

wiedzy

tak

ż

e

z innych dziedzin, komunikuje si

ę

z otoczeniem, potrafi odpowiednio

uzasadnia

ć

własne

stanowisko,

w szczególno

ś

ci potrafi:

−

stosowa

ć

przepisy z zakresu

prawa bankowego, kodeksu cy-

wilnego, kodeksu spółek han-

dlowych i innych przepisów pra-

wa;

−

kompletowa

ć

dokumentacj

ę

niezb

ę

dn

ą

do podj

ę

cia decyzji

kredytowej zgodnie z przepisami

i procedurami wewn

ę

trznymi;

−

okre

ś

la

ć

warunki kredytowania

minimalizuj

ą

ce ryzyko danej

transakcji;

−

ocenia

ć

poziom ryzyka kredyto-

wego transakcji w celu podj

ę

cia

wła

ś

ciwej decyzji kredytowej;

12

−

zasady podejmowania decyzji

kredytowej;

−

zasady przygotowywania umów

kredytowych ;

−

zasady przygotowywania do-

kumentów

niezb

ę

dnych

do

ustanowienia prawnych zabez-

piecze

ń

;

−

zasady archiwizacji dokumenta-

cji kredytowej zgodnie z obowi

ą

-

zuj

ą

cymi procedurami;

−

zasady i przepisy BHP, ochro-

ny ppo

ż

., ergonomii, ochrony

ś

rodowiska.

−

sporz

ą

dza

ć

rekomendacj

ę

de-

cyzji kredytowej;

−

podejmowa

ć

decyzje kredyto-

we (zgodnie z posiadanymi

kompetencjami);

−

sporz

ą

dza

ć

umowy kredytu

i dokumentacj

ę

niezb

ę

dn

ą

do

ustanowienia prawnych zabez-

piecze

ń

;

−

kompletowa

ć

dokumentacj

ę

kredytow

ą

w celu archiwizacji

zgodnie z przepisami wewn

ę

trz-

nymi i procedurami;

−

wdra

ż

a

ć

zalecenia pokontrolne

w celu poprawy jako

ś

ci swojej

pracy;

−

stosowa

ć

zasady etyki zawo-

dowej;

−

przestrzega

ć

zasad i przepi-

sów BHP, ochrony ppo

ż

., er-

gonomii, ochrony

ś

rodowiska.

Wykonanie zada

ń

zawodowych Z7, Z8, Z9, Z10, Z11 wymaga po-

siadania kompetencji zawodowej Kz3.

3.3. Monitorowanie ryzyka w okresie kredytowania Kz3

Wiedza – zna i rozumie w za-

awansowanym stopniu fakty, me-

tody oraz zło

ż

one zale

ż

no

ś

ci mi

ę

-

dzy nimi, zna ró

ż

norodne i zło

ż

one

uwarunkowania i zasady działalno-

ś

ci w obszarze monitorowania

ryzyka w okresie kredytowania,

w szczególno

ś

ci zna:

−

przepisy

prawa

bankowego

i wybrane elementy kodeksu

cywilnego

−

przepisy wewn

ę

trzne dotycz

ą

ce

procesu kredytowego w ban-

ku/instytucji finansowej;

Umiej

ę

tno

ś

ci – wykonuje zadania

zwi

ą

zane z monitorowaniem ryzy-

ka w okresie kredytowania oraz

rozwi

ą

zuje problemy z wykorzy-

staniem wiedzy tak

ż

e z innych

dziedzin, komunikuje si

ę

z otocze-

niem, potrafi odpowiednio uzasad-

nia

ć

własne stanowisko, w szcze-

gólno

ś

ci potrafi:

−

stosowa

ć

przepisy prawa ban-

kowego i inne przepisy prawa;

−

stosowa

ć

przepisy wewn

ę

trzne

i inne regulacje;

−

weryfikowa

ć

spełnienie warun-

ków umownych przed posta-

wieniem kredytu do dyspozycji;

13

−

zakres stosowania i cz

ę

stotli-

wo

ść

monitoringu sytuacji eko-

nomiczno-finansowej kredyto-

biorcy;

−

zasady sporz

ą

dzania i cz

ę

sto-

tliwo

ść

monitoringu zabezpie-

cze

ń

;

−

zasady przeprowadzania moni-

toringu zabezpiecze

ń

;

−

zasady przeprowadzenia moni-

toringu ryzyka transakcji;

−

przepisy dotycz

ą

ce klasyfikacji

ekspozycji banku/instytucji zwi

ą

-

zanej z produktem ryzyka;

−

zasady post

ę

powania z klien-

tami, którzy utracili zdolno

ść

kredytow

ą

;

−

zakres dokumentacji do moni-

toringu klienta i transakcji;

−

zasady korzystania z syste-

mów bankowych i zewn

ę

trz-

nych baz danych;

−

zasady archiwizacji dokumenta-

cji kredytowej zgodnie z obowi

ą

-

zuj

ą

cymi procedurami;

−

zasady i przepisy BHP, ochro-

ny ppo

ż

., ergonomii, ochrony

ś

rodowiska.

−

przeprowadza

ć

monitoring klien-

ta z wykorzystaniem elementów

oceny jako

ś

ciowej i ilo

ś

ciowej,

analizy wska

ź

nikowej;

−

skutecznie monitorowa

ć

zabez-

pieczenia prawne produktów ry-

zyka, minimalizuj

ą

c ryzyko ban-

ku/instytucji;

−

monitorowa

ć

poprawno

ść

wyko-

rzystania kredytu;

−

przeprowadza

ć

inspekcj

ę

i wery-

fikowa

ć

zaawansowanie kredy-

towanego przedsi

ę

wzi

ę

cia;

−

podejmowa

ć

działania prewen-

cyjne – niwelowa

ć

ryzyko utra-

ty cz

ęś

ci lub cało

ś

ci wierzytel-

no

ś

ci banku/instytucji;

−

dokona

ć

prawidłowej klasyfika-

cji ekspozycji banku/instytucji

zgodnie

z

obowi

ą

zuj

ą

cymi

przepisami;

−

weryfikowa

ć

kompletno

ść

i ja-

ko

ść

dokumentacji do monito-

ringu klienta i transakcji;

−

analizowa

ć

pozyskane infor-

macje z systemów bankowych

i zewn

ę

trznych baz danych;

−

kompletowa

ć

dokumentacj

ę

kredytow

ą

w celu archiwizacji

zgodnie z przepisami we-

wn

ę

trznymi i procedurami;

−

wdra

ż

a

ć

zalecenia pokontrolne

w celu poprawy jako

ś

ci swojej

pracy.

−

stosowa

ć

zasady etyki zawodo-

wej;

−

przestrzega

ć

zasad i przepi-

sów BHP, ochrony ppo

ż

., er-

gonomii, ochrony

ś

rodowiska.

14

Wykonanie wszystkich zidentyfikowanych w standardzie zada

ń

za-

wodowych wymaga posiadania kompetencji społecznych KzS.

3.4. Kompetencje społeczne KzS:

−

kultywuje i upowszechnia wzory wła

ś

ciwego post

ę

powania w

ś

ro-

dowisku bankowym/finansowym i poza nim,

−

samodzielnie podejmuje decyzje dotycz

ą

ce analizy kredytowej za-

chowuj

ą

c odporno

ść

na wywieranie wpływów otoczenia, anga

ż

uje si

ę

w realizacj

ę

wykonywanych zada

ń

i przyjmuje odpowiedzialno

ść

za

ich przeprowadzenie,

−

dokładnie i rzetelnie przeprowadza analiz

ę

kredytow

ą

oraz monito-

ring ryzyka kredytowego,

−

dzieli si

ę

wiedz

ą

i do

ś

wiadczeniem,

−

podnosi swoje kompetencje i aktualizuje wiedz

ę

w zakresie oceny

ryzka kredytowego.

15

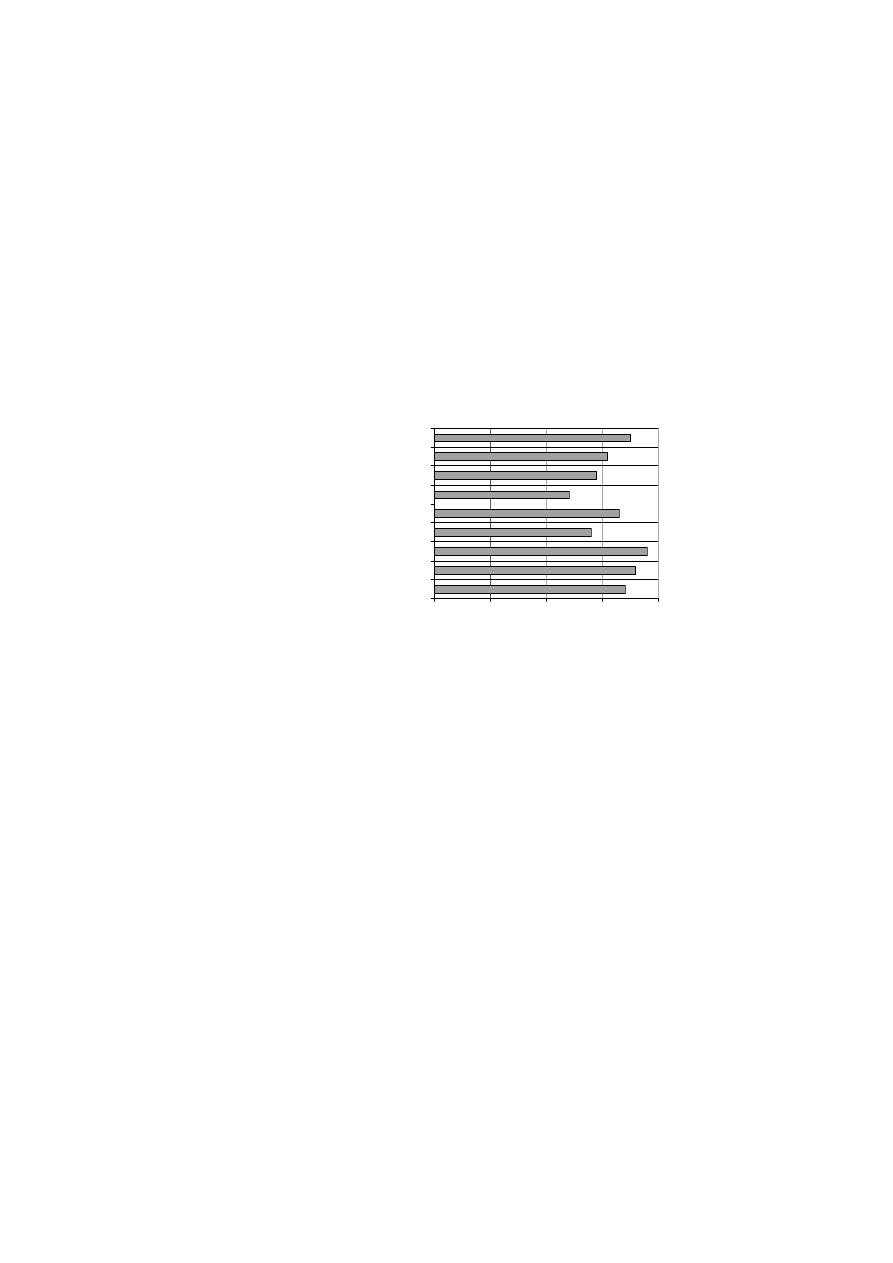

4. Profil kompetencji kluczowych

Ocen

ę

wa

ż

no

ś

ci kompetencji kluczowych dla zawodu analityka kre-

dytowego przedstawia rys. 1.

Wykaz kompetencji kluczowych opracowano na podstawie wykazu

stosowanego w Mi

ę

dzynarodowym Badaniu Kompetencji Osób Doro-

słych − projekt PIAAC (OECD).

1

2

3

4

5

Umiejętność obsługi komputera i wykorzystania Internetu

Umiejętności matematyczne

Umiejętność czytania ze zrozumieniem i pisania

Sprawność motoryczna

Planowanie i organizowanie pracy

Wywieranie wpływu/przywództwo

Komunikacja ustna

Współpraca w zespole

Rozwiązywanie problemów

Serie1

Zbędne

Mało ważne

Ważne

Istotne

Bardzo ważne

Rys. 1. Profil kompetencji kluczowych dla zawodu 241302 Analityk kredytowy

16

5. Słownik

Zawód

−

zbiór zada

ń

(zespół czynno

ś

ci) wyodr

ę

bnionych w wyniku społecz-

nego podziału pracy, wykonywanych stale lub z niewielkimi zmianami

przez poszczególne osoby i wymagaj

ą

cych odpowiednich kwalifikacji

i kompetencji (wiedzy, umiej

ę

tno

ś

ci oraz kompetencji społecznych)

zdobytych w wyniku kształcenia lub praktyki. Wykonywanie zawodu

stanowi

ź

ródło dochodów.

Specjalno

ść

−

jest wynikiem podziału pracy w ramach zawodu, zawiera cz

ęść

czynno

ś

ci o podobnym charakterze (zwi

ą

zanych z wykonywan

ą

funkcj

ą

lub przedmiotem pracy) wymagaj

ą

cych pogł

ę

bionej lub do-

datkowej wiedzy i umiej

ę

tno

ś

ci zdobytych w wyniku dodatkowego

szkolenia lub praktyki.

Zadanie

zawodowe

−

logiczny wycinek lub etap pracy w ramach zawodu o wyra

ź

nie okre-

ś

lonym pocz

ą

tku i ko

ń

cu, wyodr

ę

bniony ze wzgl

ę

du na rodzaj lub

sposób wykonywania czynno

ś

ci zawodowych powi

ą

zanych jednym

celem, ko

ń

cz

ą

cy si

ę

produktem, usług

ą

lub decyzj

ą

.

Kompetencje

zawodowe

−

wszystko to, co pracownik wie, rozumie i potrafi wykona

ć

, odpowied-

nio do sytuacji w miejscu pracy. Opisywane s

ą

trzema zbiorami: wie-

dzy, umiej

ę

tno

ś

ci oraz kompetencji społecznych.

Wiedza

−

zbiór opisów faktów, zasad, teorii i praktyk przyswojonych w procesie

uczenia si

ę

, odnosz

ą

cych si

ę

do dziedziny uczenia si

ę

lub działalno-

ś

ci zawodowej.

Umiej

ę

tno

ś

ci

−

zdolno

ść

wykonywania zada

ń

i rozwi

ą

zywania problemów wła

ś

ci-

wych dla dziedziny uczenia si

ę

lub działalno

ś

ci zawodowej.

Kompetencje

społeczne

−

zdolno

ść

autonomicznego i odpowiedzialnego uczestniczenia w

ż

yciu

zawodowym i społecznym oraz kształtowania własnego rozwoju,

z uwzgl

ę

dnieniem kontekstu etycznego.

Kompetencje

kluczowe

−

wiedza, umiej

ę

tno

ś

ci i postawy odpowiednie do sytuacji, niezb

ę

dne

do samorealizacji i rozwoju osobistego, bycia aktywnym obywatelem,

integracji społecznej i zatrudnienia.

Standard

kompetencji

zawodowych

−

norma opisuj

ą

ca kompetencje zawodowe konieczne do wykonywania

zada

ń

zawodowych wchodz

ą

cych w skład zawodu, akceptowana

przez przedstawicieli organizacji zawodowych i bran

ż

owych, praco-

dawców, pracobiorców i innych kluczowych partnerów społecznych.

Kwalifikacja

−

zestaw efektów uczenia si

ę

(zasób wiedzy, umiej

ę

tno

ś

ci oraz kompe-

tencji społecznych), których osi

ą

gni

ę

cie zostało formalnie potwier-

dzone przez uprawnion

ą

instytucj

ę

.

Europejska

Rama

Kwalifikacji

−

przyj

ę

ta w Unii Europejskiej struktura i opis poziomów kwalifikacji,

umo

ż

liwiaj

ą

cy porównywanie kwalifikacji uzyskiwanych w ró

ż

nych

krajach. W Europejskiej Ramie Kwalifikacji wyró

ż

niono 8 poziomów

kwalifikacji opisywanych za pomoc

ą

efektów uczenia si

ę

; stanowi

ą

one układ odniesienia krajowych ram kwalifikacji.

Polska Rama

Kwalifikacji

−

opis hierarchii poziomów kwalifikacji wpisywanych do zintegrowane-

go rejestru kwalifikacji w Polsce.

Krajowy

System

Kwalifikacji

−

ogół rozwi

ą

za

ń

słu

żą

cych ustanawianiu i nadawaniu kwalifikacji

(potwierdzaniu efektów uczenia si

ę

) oraz zapewnianiu ich jako

ś

ci.

Wyszukiwarka

Podobne podstrony:

002 Analiza AMI Wyklad r1 id 59 Nieznany (2)

znakowanie i hybrydyzacja id 59 Nieznany

kredyt gotowkowy id 250481 Nieznany

analiza czestotliwosciowa id 59 Nieznany (2)

analityczna test id 59602 Nieznany (2)

59 01 032 036 id 41760 Nieznany (2)

Mechanika analityczna id 290740 Nieznany

analityczna part2 id 59580 Nieznany (2)

59 4 id 41741 Nieznany (2)

59 id 41735 Nieznany

metoda analityczna id 294180 Nieznany

Anamnesis71 3b str 59 63 id 62 Nieznany (2)

Chemia analityczna skrypt id 11 Nieznany

Analityka OgAllna id 59662 Nieznany (2)

więcej podobnych podstron