Strona 1

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

Zeszyty Metodyczne Rachunkowości

nr

11

z dnia 2010-06-01 nr kolejny 275

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Przychody i koszty finansowe

1. Charakterystyka kosztów i przychodów finansowych

Ustawa o rachunkowo

ś

ci nie definiuje w sposób bezpo

ś

redni przychodów i kosztów finansowych. Tre

ść

(zakres) tych

poj

ęć

wynika po

ś

rednio z definicji wyniku operacji finansowych, zawartej w art. 42 ust. 3 ustawy. Wynik operacji

finansowych stanowi ró

ż

nic

ę

mi

ę

dzy przychodami finansowymi a kosztami finansowymi.

Do przychodów finansowych zalicza si

ę

korzy

ś

ci uzyskane z operacji finansowych, w szczególno

ś

ci z tytułu:

dywidend (udziały w zyskach),

odsetek,

zysków ze zbycia inwestycji innych ni

ż

inwestycje w nieruchomo

ś

ci i prawa,

aktualizacji warto

ś

ci inwestycji (wzrost warto

ś

ci) innych ni

ż

inwestycje w nieruchomo

ś

ci i prawa,

nadwy

ż

ki dodatnich ró

ż

nic kursowych na ujemnymi.

Do kosztów finansowych zalicza si

ę

w szczególno

ś

ci koszty z tytułu:

odsetek,

strat ze zbycia inwestycji innych ni

ż

inwestycje w nieruchomo

ś

ci i prawa,

aktualizacji warto

ś

ci inwestycji (spadek warto

ś

ci) innych ni

ż

inwestycje w nieruchomo

ś

ci i prawa,

nadwy

ż

ki ujemnych ró

ż

nic kursowych nad dodatnimi.

Nale

ż

y pami

ę

ta

ć

,

ż

e nie stanowi

ą

przychodów i kosztów finansowych odsetki, prowizje oraz dodatnie i ujemne ró

ż

nice

kursowe, które wpływaj

ą

na:

cen

ę

nabycia

lub koszt wytworzenia

ś

rodków trwałych,

ś

rodków trwałych w budowie

lub warto

ś

ci

niematerialnych i prawnych, poniewa

ż

poniesione przed oddaniem ich do u

ż

ytkowania wpłyn

ą

na warto

ść

pocz

ą

tkow

ą

tych

ś

rodków,

warto

ść

towaru lub produktu, ale tylko w przypadkach, gdy jest to uzasadnione na przykład długotrwałym

okresem przygotowania do sprzeda

ż

y lub długim okresem wytwarzania produktu; wtedy wpłyn

ą

na cen

ę

tego

towaru lub produktu.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

2. Konta słu

żą

ce do ewidencji kosztów i przychodów finansowych

Przychody i koszty finansowe ujmuje si

ę

w ksi

ę

gach rachunkowych zgodnie z zasad

ą

memoriału. Oznacza to,

ż

e

w ksi

ę

gach rachunkowych jednostki nale

ż

y uj

ąć

wszystkie osi

ą

gni

ę

te, przypadaj

ą

ce na jej rzecz przychody

i obci

ąż

aj

ą

ce j

ą

koszty finansowe dotycz

ą

ce danego roku obrotowego, niezale

ż

nie od terminu ich zapłaty. Ponadto

jednostki obowi

ą

zane s

ą

uwzgl

ę

dnia

ć

w wyniku finansowym, bez wzgl

ę

du na jego wysoko

ść

, zmniejszenia warto

ś

ci

składników aktywów dokonywane w postaci odpisów aktualizuj

ą

cych warto

ść

tych składników (zasada ostro

ż

nej

wyceny). Utrata warto

ś

ci aktywów finansowych powinna zatem znale

źć

odzwierciedlenie w korekcie ich wyceny

dokonywanej za pomoc

ą

odpisów aktualizuj

ą

cych ich warto

ść

. Weryfikacja wyceny powinna nast

ę

powa

ć

nie rzadziej ni

ż

na dzie

ń

bilansowy, a wi

ę

c ka

ż

dorazowo na dzie

ń

sporz

ą

dzania przez jednostk

ę

bilansu.

Do ewidencji kosztów i przychodów finansowych słu

żą

dwa konta ksi

ę

gowe:

- konto 75-0 "Przychody finansowe",

- konto 75-1 "Koszty finansowe".

Po stronie Ma konta 75-0 "Przychody finansowe" ujmuje si

ę

przychody uzyskane przez jednostk

ę

z tytułu operacji

finansowych. Po stronie Wn tego konta ksi

ę

guje si

ę

wył

ą

cznie korekty przychodów finansowych, pod warunkiem,

ż

e nie

dotycz

ą

one korekt bł

ę

dów z lat ubiegłych, odniesionych na wynik finansowy w poprzednich latach, które ksi

ę

guje si

ę

po

stronie Wn konta 82 "Rozliczenie wyniku finansowego".

W ci

ą

gu roku obrotowego konto 75-0 wykazuje saldo kredytowe. Na koniec roku obrotowego saldo Ma konta 75-0

przenosi si

ę

na stron

ę

Ma konta 86 "Wynik finansowy".

Po stronie Wn konta 75-1 "Koszty finansowe" ujmuje si

ę

wszystkie koszty z tytułu operacji finansowych. Po stronie Ma

tego konta ksi

ę

guje si

ę

tylko korekty kosztów finansowych, pod warunkiem,

ż

e nie dotycz

ą

korekt bł

ę

dów z lat

ubiegłych, odniesionych wcze

ś

niej na wynik finansowy, poniewa

ż

korekty takie ksi

ę

guje si

ę

po stronie Ma konta 82

"Rozliczenie wyniku finansowego".

Ze wzgl

ę

du na ró

ż

norodno

ść

wyst

ę

puj

ą

cych kosztów i przychodów finansowych nale

ż

y prowadzi

ć

ewidencj

ę

analityczn

ą

do konta 75-0 oraz 75-1, dokonuj

ą

c podziału w taki sposób, aby mo

ż

na było wyodr

ę

bni

ć

przynajmniej

przychody z tytułu otrzymanych dywidend i udziałów w zyskach, otrzymane oraz nale

ż

ne do zapłaty odsetki, zysk lub

strat

ę

ze zbycia inwestycji, aktualizacj

ę

warto

ś

ci inwestycji oraz pozostałe koszty i przychody finansowe.

3. Prezentacja kosztów i przychodów finansowych w rachunku zysków i strat

W rachunku zysków i strat wyodr

ę

bnia si

ę

nast

ę

puj

ą

ce rodzaje kosztów i przychodów finansowych:

1) przychody finansowe:

dywidendy i udziały w zyskach, w tym od jednostek powi

ą

zanych,

odsetki, w tym od jednostek powi

ą

zanych,

zysk ze zbycia inwestycji,

aktualizacja warto

ś

ci inwestycji,

inne, np. dodatnie ró

ż

nice kursowe w cz

ęś

ci przewy

ż

szaj

ą

cej ujemne ró

ż

nice kursowe za rok

obrotowy, dyskonto uzyskane przy zakupie weksli, umorzone kredyty i po

ż

yczki,

2) koszty finansowe:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

odsetki, w tym od jednostek powi

ą

zanych,

strata ze zbycia inwestycji,

aktualizacja warto

ś

ci inwestycji,

inne, np. potr

ą

cone dyskonto od weksli obcych, umorzenie nale

ż

no

ś

ci - z tytułu operacji finansowych,

nadwy

ż

ka ujemnych ró

ż

nic kursowych nad dodatnimi za rok obrotowy.

W rachunku zysków i strat wykazuje si

ę

:

wynik finansowy (zysk, strat

ę

) ze sprzeda

ż

y aktywów finansowych oraz

ró

ż

nic

ę

mi

ę

dzy dodatnimi a ujemnymi ró

ż

nicami kursowymi w postaci nadwy

ż

ki dodatnich ró

ż

nic nad ujemnymi

(zysk) lub ujemnych nad dodatnimi (strat

ę

).

Przychody i koszty finansowe z pozostałych operacji finansowych wykazuje si

ę

odr

ę

bnie.

W zale

ż

no

ś

ci od wariantu sporz

ą

dzanego rachunku zysków i strat, przychody i koszty finansowe wykazuje si

ę

:

1) w wariancie porównawczym rachunku zysków i strat - przychody finansowe w wierszu G, koszty finansowe

w wierszu H,

2) w wariancie kalkulacyjnym rachunku zysków i strat - przychody finansowe w wierszu J, koszty finansowe

w wierszu K.

Poszczególne pozycje kosztów i przychodów finansowych zostały opisane poni

ż

ej w podziale na koszty i przychody

wyszczególnione w rachunku zysków i strat.

3.1. Dywidendy i udziały w zyskach

Dywidenda stanowi cz

ęść

zysku netto (tj. po opodatkowaniu zryczałtowanym podatkiem dochodowym) spółki, któr

ą

przeznacza si

ę

do podziału pomi

ę

dzy udziałowców lub akcjonariuszy.

W wierszu G.I (wariant porównawczy) lub J.I (wariant kalkulacyjny) rachunku zysków i strat wykazuje si

ę

nale

ż

ne

jednostce dywidendy z tytułu posiadania akcji lub udziałów w krajowych i zagranicznych spółkach kapitałowych,

osobowych, spółdzielniach, których jednostka jest współwła

ś

cicielem. Dywidendy wykazuje si

ę

w wysoko

ś

ci uchwalonej

przez zgromadzenie wspólników lub walne zgromadzenie, które dokonuje podziału zysku.

Jednostki, które wchodz

ą

w skład grup kapitałowych s

ą

zobowi

ą

zane wyszczególni

ć

w rachunku zysków i strat cz

ęść

dywidendy brutto otrzymanej od jednostek powi

ą

zanych.

Nale

ż

n

ą

jednostce dywidend

ę

ujmuje si

ę

w ksi

ę

gach rachunkowych, zapisem:

- Wn konto 24 "Pozostałe rozrachunki"

(w analityce: Jednostka wypłacaj

ą

ca dywidend

ę

),

- Ma konto 75-0 "Przychody finansowe".

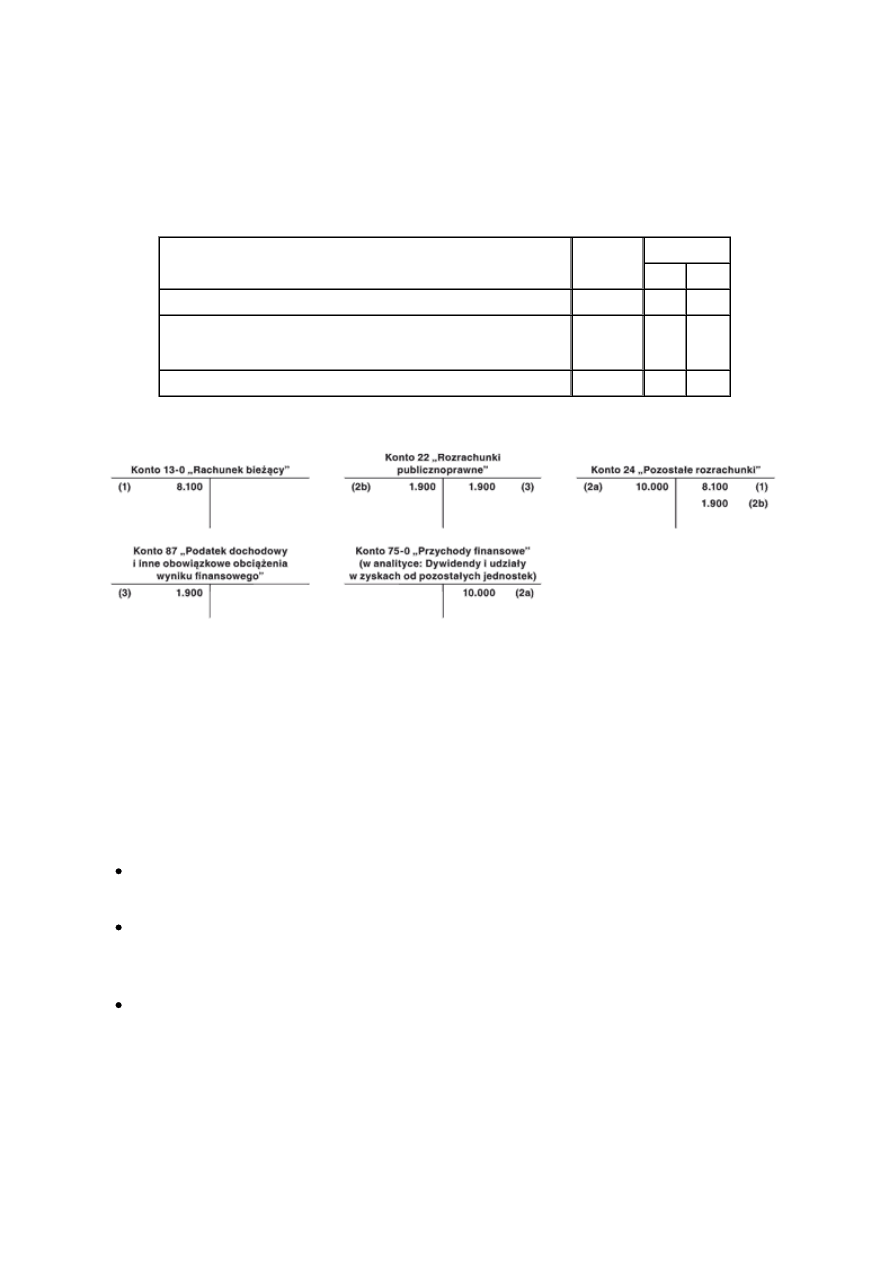

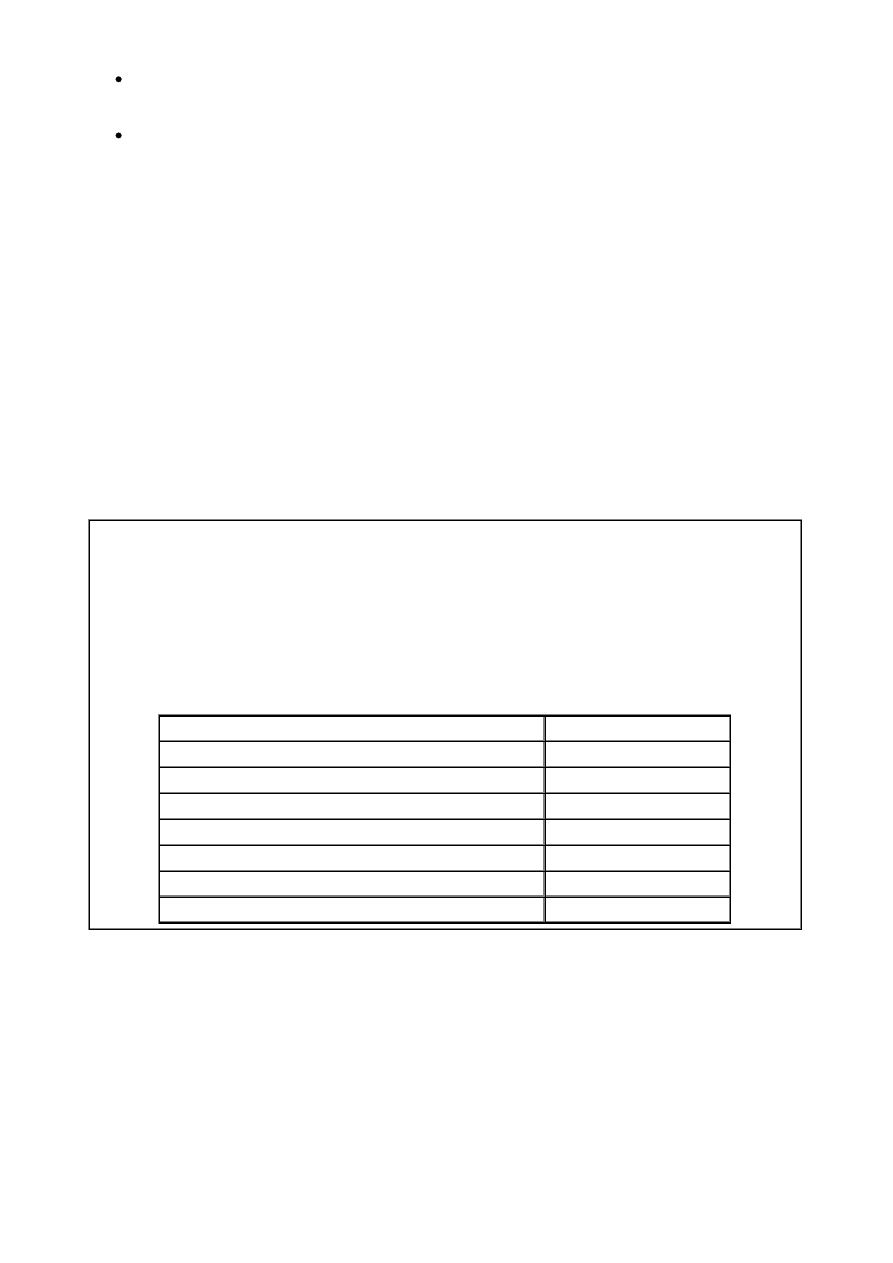

Przykład

Otrzymanie dywidendy

I. Zało

ż

enia:

1. Spółka z o.o. otrzymała od innej spółki z o.o., w której jest udziałowcem, dywidend

ę

w wysoko

ś

ci: 10.000 zł

brutto.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

2. Kwota zryczałtowanego podatku dochodowego potr

ą

conego z kwoty dywidendy wynosiła: (10.000 zł x 19%)

= 1.900 zł.

3. Na rachunek bankowy spółki wpłyn

ę

ła kwota dywidendy po potr

ą

ceniu o zryczałtowany podatek

dochodowy: (10.000 zł - 1.900 zł) = 8.100 zł.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpływ dywidendy na rachunek bankowy jednostki

8.100 zł

13-0

24

2. PK - na podstawie otrzymanej deklaracji podatkowej CIT-7:

a) kwota brutto dywidendy

b) kwota zryczałtowanego podatku od dywidendy

10.000 zł

1.900 zł

24

22

75-0

24

3. PK - zarachowanie zapłaconego podatku od dywidendy

1.900 zł

87

22

III. Ksi

ę

gowania:

3.2. Odsetki

Odsetki ujmuje si

ę

w ksi

ę

gach rachunkowych i prezentuje w rachunku zysków i strat w odr

ę

bnych pozycjach

przychodów oraz kosztów finansowych. Do przychodów finansowych zalicza si

ę

odsetki otrzymane i nale

ż

ne, a do

kosztów finansowych odsetki zapłacone oraz wymagaj

ą

ce zapłaty.

Zgodnie bowiem z zasad

ą

memoriału, w ksi

ę

gach rachunkowych na dzie

ń

bilansowy nale

ż

y uj

ąć

wszystkie koszty

dotycz

ą

ce danego okresu sprawozdawczego (w tym odsetki), tak

ż

e wtedy, gdy ich termin płatno

ś

ci jeszcze nie zapadł

oraz wszystkie przychody (w tym równie

ż

w postaci odsetek) niezale

ż

nie od terminu zapłaty.

Odsetki stanowi

ą

ce przychody finansowe obejmuj

ą

:

odsetki od udzielonych po

ż

yczek i nale

ż

no

ś

ci (w tym równie

ż

odsetki za zwłok

ę

w zapłacie),

odsetki od lokat i

ś

rodków na rachunkach bankowych (za wyj

ą

tkiem odsetek od

ś

rodków zgromadzonych na

rachunku ZF

Ś

S, które ksi

ę

guje si

ę

po stronie Ma konta 85 "Fundusze specjalne"),

naliczone przez jednostk

ę

odsetki od lokat, których termin wypłaty upływa w roku nast

ę

pnym.

Naliczone kontrahentom odsetki z tytułu zwłoki w zapłacie nale

ż

no

ś

ci z tytułu dostaw i usług (tak

ż

e naliczone na dzie

ń

bilansowy przy wycenie nale

ż

no

ś

ci) zarachowuje si

ę

w ksi

ę

gach rachunkowych do przychodów finansowych, zapisem:

- Wn konto 20 "Rozrachunki z odbiorcami",

- Ma konto 75-0 "Przychody finansowe".

Odsetki zaliczane do kosztów finansowych obejmuj

ą

:

Strona 5

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

odsetki od otrzymanych po

ż

yczek i zobowi

ą

za

ń

(w tym równie

ż

odsetki za zwłok

ę

),

odsetki od otrzymanych kredytów bankowych.

Naliczone przez kontrahentów odsetki z tytułu zwłoki w zapłacie zobowi

ą

za

ń

z tytułu dostaw i usług (tak

ż

e nale

ż

ne

kontrahentom zgodnie z zawart

ą

z nimi umow

ą

, w wielko

ś

ci ustalonej na dzie

ń

bilansowy przy wycenie zobowi

ą

za

ń

)

ujmuje w ksi

ę

gach rachunkowych w ci

ęż

ar kosztów finansowych, zapisem:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 21 "Rozrachunki z dostawcami".

Nale

ż

y pami

ę

ta

ć

,

ż

e odsetki z tytułu zwłoki w zapłacie dotycz

ą

ce zobowi

ą

za

ń

zwi

ą

zanych z zakupem lub budow

ą

ś

rodków trwałych, traktuje si

ę

jako koszt obsługi zobowi

ą

za

ń

zaci

ą

gni

ę

tych w celu ich sfinansowania i nie zalicza si

ę

do kosztów finansowych, ale ujmuje zapisem ksi

ę

gowym:

- Wn konta 08 "

Ś

rodki trwałe w budowie",

- Ma konto 24 "Pozostałe rozrachunki".

W rachunku zysków i strat w osobnej pozycji wyodr

ę

bnia si

ę

z ogólnej sumy odsetek zarówno w cz

ęś

ci dotycz

ą

cej

kosztów jak i przychodów osobny wiersz, w którym prezentowane s

ą

odsetki od jednostek powi

ą

zanych. Dotyczy to

jednostek tworz

ą

cych z innymi jednostkami grup

ę

kapitałow

ą

.

Przykład

Prezentacja odsetek w rachunku zysków i strat

1. Na dzie

ń

bilansowy spółka uj

ę

ła na koncie 75-0 "Przychody finansowe" naliczone odsetki w postaci:

a) odsetek z tytułu zwłoki w zapłacie nale

ż

no

ś

ci z tytułu dostaw i usług od pozostałych jednostek: 1.000 zł,

b) odsetek od udzielonej po

ż

yczki dla spółki powi

ą

zanej kapitałowo: 3.200 zł.

2. Jednostka stosuje porównawczy wariant rachunku zysków i strat.

3. Odsetki uj

ę

to w rachunku zysków i strat w nast

ę

puj

ą

cy sposób (fragment rachunku zysków i strat):

J. Przychody finansowe

Dane za rok 2009

I. Dywidendy i udziały w zyskach, w tym:

- od jednostek powi

ą

zanych

II. Odsetki, w tym:

4.200 zł

- od jednostek powi

ą

zanych

3.200 zł

III. Zysk ze zbycia inwestycji

IV. Aktualizacja warto

ś

ci inwestycji

V. Inne

3.3. Zysk lub strata ze zbycia inwestycji

W ksi

ę

gach rachunkowych ujmuje si

ę

odr

ę

bnie przychody ze zbycia inwestycji zaliczonych do aktywów finansowych,

np. akcji, udziałów, dłu

ż

nych papierów warto

ś

ciowych - na koncie 75-0 "Przychody finansowe", a koszty z tym zwi

ą

zane

- na koncie 75-1 "Koszty finansowe". Natomiast w rachunku zysków i strat wykazuje si

ę

tylko wynik ze zbycia tych

inwestycji, tzn.:

1) jako zysk ze zbycia inwestycji wykazuje si

ę

nadwy

ż

k

ę

przychodów uzyskanych z ich sprzeda

ż

y nad

kosztami poniesionymi z tego tytułu,

2) jako strat

ę

ze zbycia inwestycji wykazuje si

ę

nadwy

ż

k

ę

kosztów poniesionych w zwi

ą

zku ze sprzeda

żą

nad

przychodami uzyskanymi z tego tytułu.

Strona 6

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

W rachunku zysków i strat, zysk lub strat

ę

ze zbycia aktywów finansowych prezentuje si

ę

nast

ę

puj

ą

co:

1) w wariancie porównawczym rachunku zysków i strat - zysk ze zbycia inwestycji w wierszu G.III, strat

ę

ze

zbycia inwestycji w wierszu H.II,

2) w wariancie kalkulacyjnym rachunku zysków i strat - zysk ze zbycia inwestycji w wierszu J.III, strat

ę

ze

zbycia inwestycji w wierszu K.II.

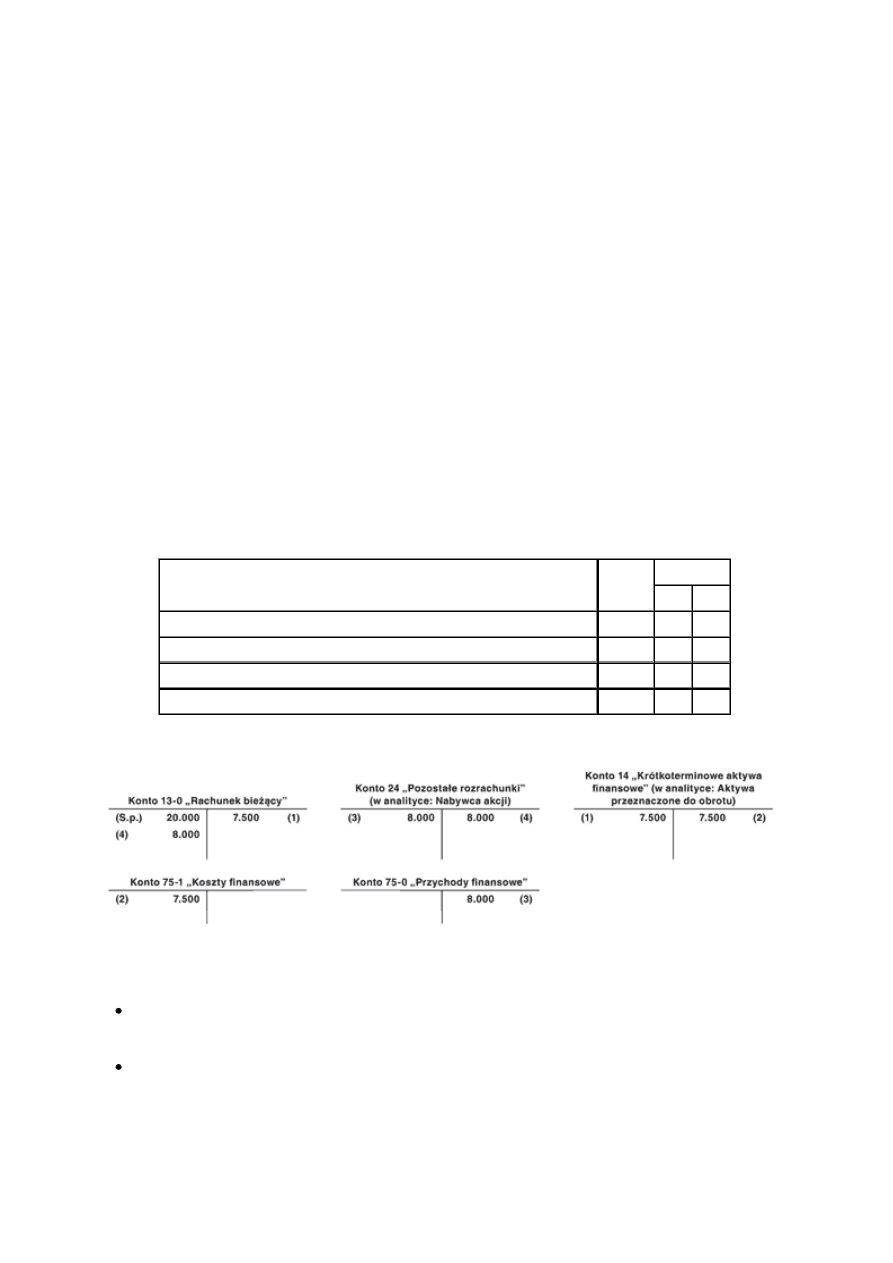

Przykład

Sprzeda

ż

akcji

I. Zało

ż

enia:

1. Jednostka zakupiła 500 szt. akcji spółki giełdowej "A". Cena nabycia akcji wyniosła: 15 zł/szt.

2. Jednostka zaliczyła zakupione

akcje do krótkoterminowych

aktywów finansowych, jako aktywa

przeznaczone do obrotu, poniewa

ż

postanowiła sprzeda

ć

je w ci

ą

gu kolejnych 3 miesi

ę

cy.

3. W ci

ą

gu 3 miesi

ę

cy jednostka sprzedała akcje. Cena sprzeda

ż

y wyniosła: 16 zł/szt.

4. Jednostka sporz

ą

dza rachunek zysków i strat w wersji porównawczej.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - zakup akcji: (500 szt. x 15 zł/szt.) =

7.500 zł

14

13-0

2. PK - rozchód sprzedanych akcji w cenie nabycia: (500 szt. x 15 zł/szt.) =

7.500 zł

75-1

14

3. PK - przychód ze sprzeda

ż

y akcji: (500 szt. x 16 zł/szt.) =

8.000 zł

24

75-0

4. WB - wpływ nale

ż

no

ś

ci za sprzedane akcje

8.000 zł

13-0

24

III. Ksi

ę

gowania:

Na podstawie danych z zaprezentowanego przykładu, w porównawczym rachunku zysków i strat jednostka wyka

ż

e

w wierszu G.III. "Zysk ze zbycia inwestycji" kwot

ę

: 500 zł, jako ró

ż

nic

ę

pomi

ę

dzy saldami dwóch kont:

saldem Ma konta 75-0 "Przychody finansowe": 8.000 zł,

saldem Wn konta 75-1 "Koszty finansowe": 7.500 zł.

3.4. Aktualizacja warto

ś

ci inwestycji

W rachunku zysków i strat jako przychody finansowe w wierszu J.IV (wariant kalkulacyjny) lub G.IV (wariant

porównawczy) "Aktualizacja warto

ś

ci inwestycji" wykazuje si

ę

przychody w cz

ęś

ci wynikaj

ą

cej z przywrócenia uprzednio

utraconej warto

ś

ci długoterminowych i krótkoterminowych aktywów finansowych (tj. udziały, akcje i inne papiery

Strona 7

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

warto

ś

ciowe), na skutek ustania przyczyny powoduj

ą

cej utrat

ę

warto

ś

ci oraz z powodu spłaty nale

ż

no

ś

ci z operacji

finansowej, obj

ę

tej odpisem aktualizuj

ą

cym. Przyjmuje si

ę

w tym przypadku wielko

ś

ci dotycz

ą

ce przychodów

finansowych z tytułu aktualizacji inwestycji, wynikaj

ą

ce z ewidencji szczegółowej do konta 75-0, nie kompensuj

ą

c tych

przychodów z kosztami finansowymi z tytułu aktualizacji, które wykazuje si

ę

odr

ę

bnie w wierszu K.III (wariant

kalkulacyjny) lub H.III (wariant porównawczy). Nie ujmuje si

ę

w tej pozycji korekt (wzrostu warto

ś

ci) aktywów

finansowych wykazywanych w cenach rynkowych lub inaczej ustalonej warto

ś

ci godziwej, je

ż

eli rozliczane s

ą

z kapitałem z aktualizacji wyceny.

Natomiast po stronie kosztów w wierszu K.III lub H.III wykazuje si

ę

koszty za rok obrotowy powstałe z tytułu aktualizacji

wyceny aktywów finansowych, w tym tak

ż

e krótkoterminowych aktywów finansowych wycenionych według cen nabycia,

nie wy

ż

szych od cen rynkowych oraz na skutek obni

ż

enia warto

ś

ci rynkowej. Przyjmuje si

ę

wielko

ść

kosztów

finansowych z tego tytułu za rok obrotowy ustalon

ą

na dzie

ń

bilansowy, na podstawie ewidencji szczegółowej do konta

75-1.

Podstawowe ksi

ę

gowania dotycz

ą

ce obni

ż

enia warto

ś

ci aktywów finansowych lub wzrostu ich warto

ś

ci prezentuj

ą

si

ę

nast

ę

puj

ą

co:

1) obni

ż

enie warto

ś

ci:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 14-5 "Odpisy aktualizuj

ą

ce krótkoterminowe aktywa finansowe",

2) wzrost warto

ś

ci:

- Wn konto 14-5 "Odpisy aktualizuj

ą

ce krótkoterminowe aktywa finansowe",

- Ma konto 75-0 "Przychody finansowe".

Skutki przeszacowania długoterminowych aktywów finansowych, powoduj

ą

ce wzrost ich warto

ś

ci do poziomu cen

rynkowych zwi

ę

kszaj

ą

kapitał (fundusz) z aktualizacji wyceny. Towarzyszy temu zapis ksi

ę

gowy:

- Wn konto 03-5 "Odpisy aktualizuj

ą

ce długoterminowe aktywa finansowe",

- Ma konto 81-3 "Kapitał z aktualizacji wyceny".

Obni

ż

enie warto

ś

ci długoterminowych aktywów finansowych uprzednio przeszacowanych do wysoko

ś

ci kwoty, o któr

ą

podwy

ż

szono z tego tytułu kapitał (fundusz) z aktualizacji wyceny, je

ż

eli kwota ró

ż

nicy z przeszacowania nie była

do dnia wyceny rozliczona, zmniejsza ten kapitał (fundusz).

Aktualizacj

ę

wyceny długoterminowych aktywów finansowych obj

ę

tych ewidencj

ą

w cenach rynkowych uprzednio

zaktualizowanych in plus, w przypadku obni

ż

enia ich warto

ś

ci rynkowej ujmuje si

ę

zapisem ksi

ę

gowym:

1) do wysoko

ś

ci uprzedniej aktualizacji:

- Wn konto 81-3 "Kapitał z aktualizacji wyceny",

- Ma konto 03-5 "Odpisy aktualizuj

ą

ce długoterminowe aktywa finansowe",

2) powy

ż

ej kwoty uprzedniej aktualizacji:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 03-5 "Odpisy aktualizuj

ą

ce długoterminowe aktywa finansowe".

W pozostałych przypadkach skutki obni

ż

enia warto

ś

ci inwestycji zalicza si

ę

do kosztów finansowych.

3.5. Inne przychody i koszty finansowe

Do innych przychodów finansowych prezentowanych w rachunku zysków i strat w wierszu J.V (wariant kalkulacyjny) lub

G.V (wariant porównawczy) zalicza si

ę

m.in.:

dodatnie ró

ż

nice kursowe w cz

ęś

ci przewy

ż

szaj

ą

cej ujemne ró

ż

nice kursowe za rok obrotowy, to znaczy

nadwy

ż

k

ę

dodatnich ró

ż

nic na ujemnymi,

Strona 8

www.sgk.gofin.pl

2010-12-08 08:40:57

http://www.sgk.gofin.pl/11,2274,121933,przychody-i-koszty-finansowe.html

dyskonto uzyskane przy zakupie weksli lub przyj

ę

cia weksla celem zapłaty nale

ż

no

ś

ci,

zwrócone jednostce dopłaty uprzednio wniesione do spółki z o.o., której jednostka jest wspólnikiem,

umorzenie zaci

ą

gni

ę

tych przez jednostk

ę

kredytów i po

ż

yczek,

zysk ze sprzeda

ż

y zakupionych wierzytelno

ś

ci.

Do innych kosztów finansowych prezentowanych w rachunku zysków i strat odpowiednio w wierszu K.IV (wariant

kalkulacyjny) lub H.IV (wariant porównawczy) zalicza si

ę

mi

ę

dzy innymi:

ujemne ró

ż

nice kursowe w cz

ęś

ci stanowi

ą

cej nadwy

ż

k

ę

nad dodatnimi ró

ż

nicami kursowymi za dany rok

obrotowy,

opłat

ę

dodatkow

ą

przyj

ę

tych w leasing finansowy

ś

rodków trwałych,

dopłaty jednostki b

ę

d

ą

cej wspólnikiem spółki z o.o. wniesione do spółki i nale

ż

ne od jednostki b

ę

d

ą

cej

wspólnikiem tej spółki,

umorzenie nale

ż

no

ś

ci z tytułu operacji finansowych, je

ż

eli nale

ż

no

ść

nie była obj

ę

ta w cało

ś

ci lub cz

ęś

ci

odpisem aktualizuj

ą

cym,

straty ze sprzeda

ż

y zakupionych wierzytelno

ś

ci.

Wymienione wy

ż

ej pozycje - z wyj

ą

tkiem ró

ż

nic kursowych - ujmuje si

ę

w ksi

ę

gach i wykazuje w rachunku zysków i strat

odr

ę

bnie jako przychody i koszty finansowe - nie kompensuje si

ę

ich.

Wyj

ą

tkiem od tej zasady s

ą

przychody i koszty z tytułu ró

ż

nic kursowych. W ci

ą

gu roku ró

ż

nice kursowe dodatnie

(niezwi

ą

zane z budow

ą ś

rodków trwałych) ujmuje si

ę

na koncie 75-0 "Przychody finansowe", za

ś

ujemne ró

ż

nice

kursowe ksi

ę

guje si

ę

na konto 75-1 "Koszty finansowe". Jednak w rachunku zysków i strat ró

ż

nice kursowe wykazuje

si

ę

"per saldo", tzn.: ogółem, w sumie, w rezultacie.

Oznacza to, i

ż

w sytuacji gdy dodatnie ró

ż

nice kursowe zarachowane na koncie przychodów finansowych przewy

ż

szaj

ą

ujemne ró

ż

nice kursowe zarachowane na koncie kosztów finansowych, to powstał

ą

nadwy

ż

k

ę

dodatnich ró

ż

nic

kursowych nad ujemnymi wykazuje si

ę

w rachunku zysków i strat w przychodach finansowych w pozycji J.V (wariant

kalkulacyjny) lub G.V (wariant porównawczy). Natomiast, w przypadku gdy ujemne ró

ż

nice kursowe przewy

ż

szaj

ą

dodatnie ró

ż

nice kursowe, nadwy

ż

k

ę

ujemnych ró

ż

nic kursowych wykazuje si

ę

w kosztach finansowych w pozycji K.IV

(wariant kalkulacyjny) lub H.IV (wariant porównawczy).

Przykład

Prezentacja ró

ż

nic kursowych w rachunku zysków i strat

Na dzie

ń

bilansowy jednostka posiada nast

ę

puj

ą

ce salda kont ró

ż

nic kursowych:

saldo Ma konta 75-0 "Przychody finansowe" (w analityce: Dodatnie ró

ż

nice kursowe) w kwocie: 12.700 zł,

saldo Wn konta 75-1 "Koszty finansowe" (w analityce: Ujemne ró

ż

nice kursowe) w kwocie: 9.500 zł.

Jednostka sporz

ą

dza rachunek zysków i strat w wariancie kalkulacyjnym. W wierszu J.V. "Inne przychody finansowe" rachunku

zysków i strat jednostka wyka

ż

e nadwy

ż

k

ę

dodatnich ró

ż

nic kursowych nad ujemnymi w kwocie: (12.700 zł - 9.500 zł) = 3.200 zł.

Wyszukiwarka

Podobne podstrony:

Przychody i koszty finansowe, Rozliczenie wyniku finansowego za 2009 r

Rachunkowość, 18, 18) Co to są przychody i koszty finansowe

324 (B2006) Przychody i koszty finansowe wybrane zagadnienia

Koszty, przychody, wynik finansowy 1

ryzyko, przychody i koszty,zysk, wynik finansowy,finansowanie, z dolnoÿå kredytowa

Koszty, przychody, wynik finansowy 3

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

Rachunkowość - przychody, Rachunkowość i finanse, Rachunkowość, rachunkowosc

14 Przychody i koszty ich osiągnięcia

przychody koszty

ssf 5 - nieruchomości inwestycyjne i koszty finansowania zewnętrznego, Aktywa trwałe przeznaczone do

Przychody i koszty- def, RACHUNKOWOŚĆ

Przychody i koszty omówienieid 8756

5 przychody koszty i zyski przedsiaebiorstwa

więcej podobnych podstron