Przychody i koszty

I. PRZYCHODY

1)

definicja „matematyczna” przychodów

2)

definicja przychodów przez pryzmat konsekwencji księgowych

a) moment sprzedaży

b) moment prawno-finansowy

3)

relacje między przychodem a wpływem gotówki

II. KOSZTY

1) definicja

2) klasyfikacja kosztów

I. PRZYCHODY

1)

definicja „matematyczna” przychodów

Rozpatrując wpływ poszczególnych czynników na wynik finansowy z punktu widzenia siły

ich oddziaływania, można stwierdzić, że najważniejszym czynnikiem kreującym ten wynik są

osiągane przez każdą jednostkę gospodarczą przychody z działalności

1

.

Ustawowa definicja przychodów ujmuje ich istotę w bardzo ogólny sposób.

Przez przychody i zyski - rozumie się uprawdopodobnione powstanie w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie

zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do

wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie

ś

rodków przez udziałowców lub właścicieli (Art. 3, ust. 1, pkt. 30)

Takie ujęcie przychodów uniemożliwia identyfikację konkretnych rodzajów przychodów

działalności.

W literaturze ekonomicznej zaś, przychody działalności definiowane są następująco:

Powyższa definicja wskazuje bardziej na sposób ustalenia przychodu niż na jego istotę.

Takie określenie zbliża natomiast do identyfikacji przychodów ze względu na przedmiot

działalności.

Jednostka gospodarcza, bowiem sprzedając wytworzone przez siebie produkty pracy,

ś

wiadcząc usługi i sprzedając zakupione towary, uzyskuje przychody zwane:

1. przychodami netto ze sprzedaży produktów, do których zalicza się:

a) przychody netto ze sprzedaży w kraju wyrobów (wyrobów gotowych i

półfabrykatów), produkcji podstawowej i pomocniczej,

b) przychody netto ze sprzedaży w kraju robót i usług (budowlanych, transportowych,

remontowych i innych) wytworzonych przez wydziały podstawowe i pomocnicze, a także

ś

wiadczonych przez komórki o charakterze ogólnozakładowym (np. usługi świadczone przez

własne),

1

Por. Z. Kołaczyk, Rachunkowość finansowa, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań

1999, s. 429.

2

Por. Rachunkowość finansowa, praca zbiorowa pod red. K. Sawickiego, PWE, Warszawa 2001, s. 290.

Przychód obejmuje kwotę

będącą sumą iloczynów

otrzymywanych z przemnożenia ilości

sprzedawanych produktów (wyrobów, robót i usług) i towarów przez jednostkową cenę

sprzedaży. Cena ta może być skorygowana o należne dopłaty, udzielone rabaty, bonifikaty,

opusty lub umowne kwoty należne z tytułu sprzedaży produktów i towarów

2

.

c) przychody netto ze sprzedaży w kraju pozostałych produktów (w tym usług)

wytwarzanych z reguły przez wchodzące w skład produkcji pomocniczej gospodarstwa rolne,

leśne, rybackie, itp.,

d) przychody netto ze sprzedaży produktów na eksport (wyrobów robót i usług),

e) przychody netto ze sprzedaży wewnętrznej (na własne potrzeby, np. na rzecz

własnych inwestycji), wyrobów, robót i usług

3

.

2. przychodami netto ze sprzedaży towarów - nabytych wcześniej od obcych jednostek

produktów w celu ich dalszej odsprzedaży,

3. przychody netto ze sprzedaży materiałów - nabytych od obcych jednostek produktów

przeznaczonych na własny użytek, ale w szczególnych przypadkach sprzedawanych obcym

jednostkom.

Wyjaśnienia wymaga tu ujęcie przychodów w wartości netto.

Przychodem jest kwota netto,

czyli pomniejszona o należny podatek od towarów i usług oraz o ewentualne zmniejszenia z

tytułu rabatów, opustów, a powiększona o dotację inne zwiększenia

4

.

W praktyce często występuje sytuacja, gdy jednostka pobiera część płatności z góry, przed

wykonaniem robót i usług bądź przed dostarczeniem produktów. W zależności od tego jaka część

należnej kwoty została wypłacona, przedpłaty traktuje się jako przychód - występuje obowiązek

fakturowania.

2) definicja przychodów przez pryzmat konsekwencji księgowych

Innym ujęciem przychodów spotykanym w literaturze ekonomicznej jest definiowanie ich

przez pryzmat konsekwencji księgowych.

Przychodem jest kwota należna od odbiorcy z tytułu dokonanej sprzedaży, pomniejszona o

należny podatek od towarów i usług (VAT)

5

.

Tak ogólne definicyjne sformułowanie przychodu rodzi potrzebę określenia momentu

sprzedaży. Efektem, bowiem tego momentu, jest uznanie przychodu na odpowiednim koncie w

jednostce gospodarczej.

a) moment sprzedaży

Moment sprzedaży zależy od formy przeprowadzenia transakcji. Przy sprzedaży

gotówkowej momentem sprzedaży jest dzień otrzymania gotówki. Natomiast przy sprzedaży

bezgotówkowej momentem sprzedaży może być:

•

wydanie towaru przez dostawcę,

•

przyjęcie towaru przez odbiorcę,

•

zapłata należności.

Za moment sprzedaży więc przyjmuje się zależnie od kierunku sprzedaży:

• na rynkach krajowych – przy sprzedaży gotówkowej, datę dokonania zapłaty, a przy

sprzedaży bezgotówkowej, datę przekazania produktów odbiorcy (wydanie, wysłanie lub odbiór) i

na tę datę należy wystawić fakturę

6

,

• na rynkach zagranicznych – datę przekroczenia dostawy przez granicę państwa,

potwierdzoną przez graniczny urząd celny w dokumencie SAD (w odniesieniu do usług – datę

odbioru, czyli datę wystawienia faktury)

7

.

3

Por. S. Koc, J. Matuszewicz, Sprawozdawczość finansowa i jej analiza, Centrum Informacji Menadżera,

Warszawa 1993, s. 114 i 115.

4

Por. Zagadnienia rachunkowości finansowej, część I, Praca zbiorowa Katedry Rachunkowości Akademii

Ekonomicznej w Poznaniu pod kierunkiem W. Gabrusewicza i Z. Kołaczyka, Stowarzyszenie Księgowych w

Polsce, Warszawa 2002, s. 501 i 502.

5

Por. Z. Kołaczyk, Rachunkowość finansowa, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań

1999, s. 429.

6

Zasada memoriałowa (o której będzie mowa w rozdziale III) wprowadza w tym względzie wyjątki np.:

naliczenie nie zapadłych odsetek, wykonanie części długotrwałych usług, uznanie za przychód wartości nie odebranej

przez zamawiającego, itd.

b) moment prawno-finansowy

Pod pojęciem prawno-finansowego momentu sprzedaży należy rozumieć fakt wystawienia

faktury i zgłoszenia jej do rozrachunku (wysłania, przekazania kontrahentowi bądź do banku)

8

.

Moment prawno-finansowy może być utożsamiany z momentem sprzedaży jedynie w

przypadku sprzedaży gotówkowej. Wówczas ma miejsce bezpośrednia zamiana towaru

(produktu) na pieniądz. Wtedy przychód środków pieniężnych (wpływ) jest równoznaczny z

pojęciem przychodu. Nie odgrywa tu roli fakt wystawienia faktury (rachunku) i wręczenia go

nabywcy dóbr. Natomiast w pozostałych przypadkach przychód jest uzależniony od prawno-

finansowego momentu sprzedaży

9

.

3)

relacje między przychodem a wpływem gotówki

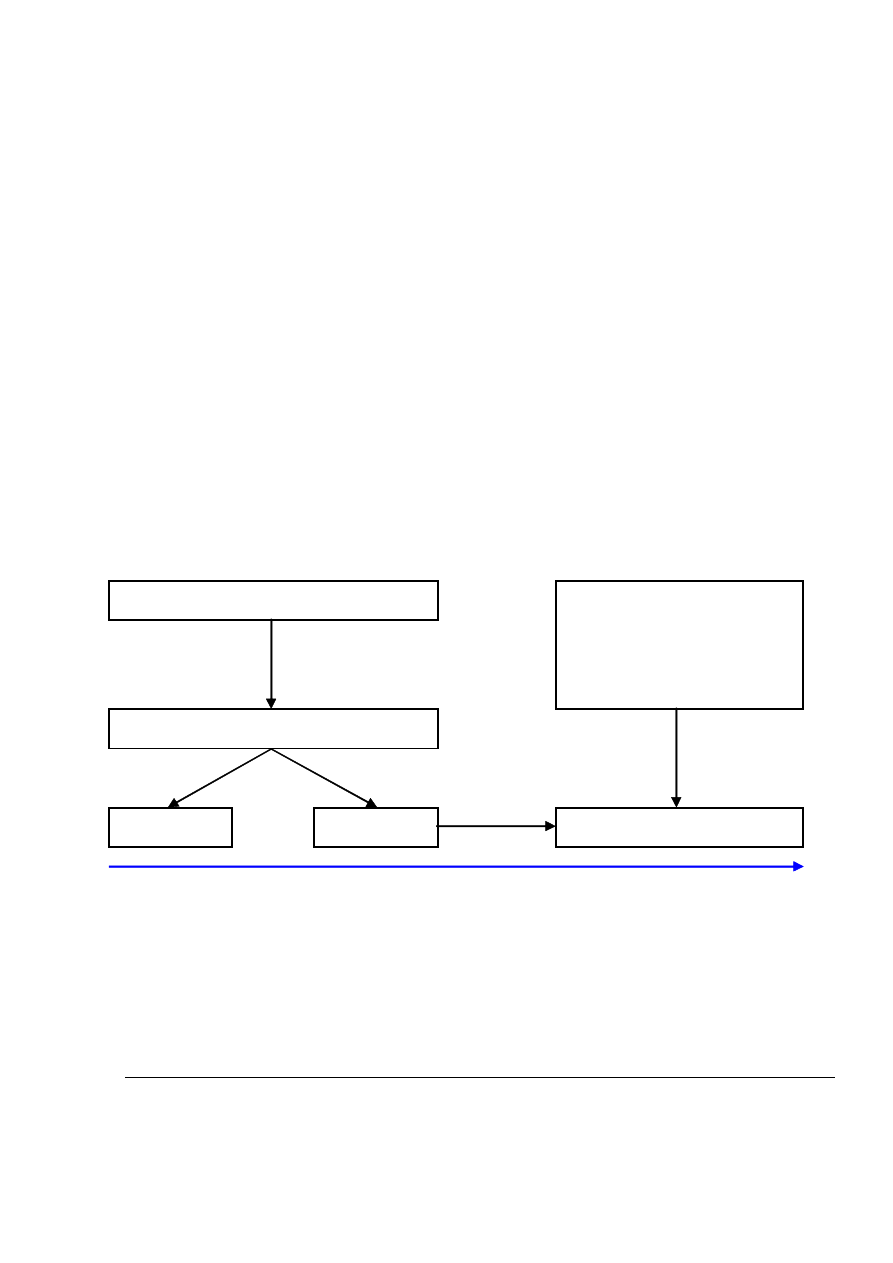

Przychód ze sprzedaży nie może być identyfikowany z wpływem gotówki. Źródłem

przychodu jest, bowiem należność od odbiorcy za sprzedane dobra. Wpływ zaś środków

pieniężnych może wynikać z innych procesów, np.: zaciągnięcie kredytu, otrzymanie

odszkodowań. Relacje między przychodami a wpływami przedstawia schemat 2.

Formy rozliczeń z tytułu sprzedaży pozwalają na wyróżnienie sprzedaży gotówkowej,

sprzedaży bezgotówkowej, (na tzw. kredyt kupiecki), oraz sprzedaży za papiery wartościowe

(weksle lub czeki)

10

.

Schemat 2

Relacje między przychodami a wpływami

Przychody

Powstanie

należności

czas

Sprzedaż produktów, towarów

Moment sprzedaży

Otrzymane zaliczki, zaciągnięcie

kredytu, dopłaty właścicieli

Wpływ środków pieniężnych

Ź

ródło: W. Gos, Ustalanie wyniku finansowego oraz wpływ polityki rachunkowości na jego

poziom,

Dwutygodnik Rachunkowość finansowa, nr 15 (78) 1-15 sierpnia 2002r., s. 5.

Przychody ze sprzedaży, zgodnie z zasadą memoriałową

11

, muszą być przypisane do okresu

sprawozdawczego, którego dotyczą. Dlatego właśnie niezwykle istotne jest wyodrębnienie

drugiego momentu, a mianowicie momentu prawno-finansowego.

7

Por. Zagadnienia rachunkowości finansowej, część I, Praca zbiorowa Katedry Rachunkowości Akademii

Ekonomicznej w Poznaniu pod kierunkiem W. Gabrusewicza i Z. Kołaczyka, Stowarzyszenie Księgowych w

Polsce, Warszawa 2002, s. 499

8

Por. Z. Kołaczyk, Rachunkowość finansowa, op. cit , s. 126.

9

Por. Tamże, s. 126.

10

Por. A. Jaklik, B. Micherda, Wynik finansowy i zamknięcie ksiąg, Stowarzyszenie Księgowych w Polsce,

Warszawa 1997, s.5.

Ustawa o rachunkowości

12

wyróżnia przychody z wykonania nie zakończonych usług, w

tym budowlanych, remontowych, konsultingowych itp, na podstawie umów, realizowanych w

okresie dłuższym niż 6 miesięcy. Rozmiary tych przychodów ustala się na podstawie wiarygodnie

określonego stopnia zaawansowania usług. Jeżeli stopień zaawansowania nie zakończonej usługi

nie może być na dzień bilansowy ustalony w sposób wiarygodny, to przychód ustala się na

podstawie poniesionych w danym okresie sprawozdawczym kosztów, nie wyższych jednak od

kosztów, których pokrycie przez zamawiającego jest prawdopodobne, (czyli przewidzianych do

poniesienia w przyszłości).

II. KOSZTY

1) definicja

Przedsiębiorstwo realizując przychody skazane jest na ponoszenie odpowiadających im

kosztów. Aby można było np. osiągnąć przychody ze sprzedaży produktów niezbędne jest ich

wcześniejsze wyprodukowanie. Ustawa o rachunkowości w art. 6. ust. 1. zastrzega jednak, iż w

księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz

przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku

obrotowego, niezależnie od terminu ich zapłaty.

Zużywanie podczas prowadzenia działalności gospodarczej różnych czynników produkcji,

do których zalicza się pracę ludzką, materiały, energię, usługi obce oraz środki trwałe, jest

mierzone za pomocą różnych naturalnych jednostek miary (kilogramów, litrów, sztuk, godzin

pracy, itp.). Dlatego:

• uzyskanie poglądu na ogólne rozmiary zużycia i otrzymane dzięki nim efekty,

• ocena opłacalności zastosowania różnych form i metod działalności,

• porównanie zużycia następującego w różnych zakładach danej jednostki gospodarczej,

• uwzględnienie efektów zastąpienia jednych elementów innymi,

• obliczenie rentowności produkcji określonych wyrobów itp.,

jest możliwe dopiero po sprowadzeniu wyżej wymienionych elementów zużycia do wspólnego

mianownika

13

.

Tym wspólnym mianownikiem jest wyrażenie w pieniądzu wartość pracy żywej i

uprzedmiotowionej, zużytej w celu wytworzenia określonego wyrobu lub świadczenia -

określonej usługi.

Biorąc pod uwagę powyższe stwierdzenia, można zaprezentować definicję kosztów

stosowaną w literaturze ekonomicznej.

11

Zasady ustalania wyniku finansowego, w tym również zasada memoriałowa zostaną omówione w rozdziale

III.

12

Por. Ustawa z dnia 29 września 1994 r. o rachunkowości, Dziennik Ustaw Nr 121, poz. 591 z późniejszymi

zmianami,. Art. 34a.

13

Por. J. Matuszewicz, Rachunek kosztów, Finans-Servis Zespół doradców Finansowo-Księgowych w

Warszawie, Warszawa 2001, s. 9.

14

Por. Tamże, s. 10.

Koszty własne stanowią wyrażone w pieniądzu zużycie środków trwałych, wartości

niematerialnych i prawnych, materiałów, paliwa, energii, usług, czasu pracy pracowników, oraz

niektóre wydatki nieodzwierciedlające zużycia, dotyczące normalnej działalności danej jednostki

gospodarczej w pewnym okresie

14

.

2) klasyfikacja kosztów

Powyższa definicja klasyfikuje koszty poniesione w podstawowej działalności jednostki

według ich rodzaju (tabela 1).

Poszczególne rodzaje kosztów składają się z kolei w sposób pośredni lub bezpośredni na:

•

koszty wytworzenia produktów

15

, które są ściśle związane z procesem technologicznym

prowadzącym do wytworzenia określonych wyrobów i usług. Koszty te określa się kosztami

tworzącymi wartość produktów,

•

koszty bieżącej działalności jednostki

16

, które nie tworzą wartości produktów ponieważ

nie są związane z ich wytwarzaniem. Odnosi się je wprost na wynik finansowy jednostki w części,

w której dotyczą danego okresu sprawozdawczego. Do kosztów tych zalicza się koszty ogólnego

zarządu oraz koszty sprzedaży.

Pojęcie kosztów wiąże się z normalną działalnością, dlatego do kosztów zwykłej

działalności operacyjnej nie zalicza się:

•

zużycia będącego następstwem szkód spowodowanych przez osoby fizyczne lub

prawne,

•

zużycia powstałego na skutek wypadków losowych (zapobieganie klęskom

ż

ywiołowym, usuwanie skutków klęsk żywiołowych, zniszczenia zapasów),

•

zużycia związanego z utrzymaniem nieczynnych zakładów lub wydziałów.

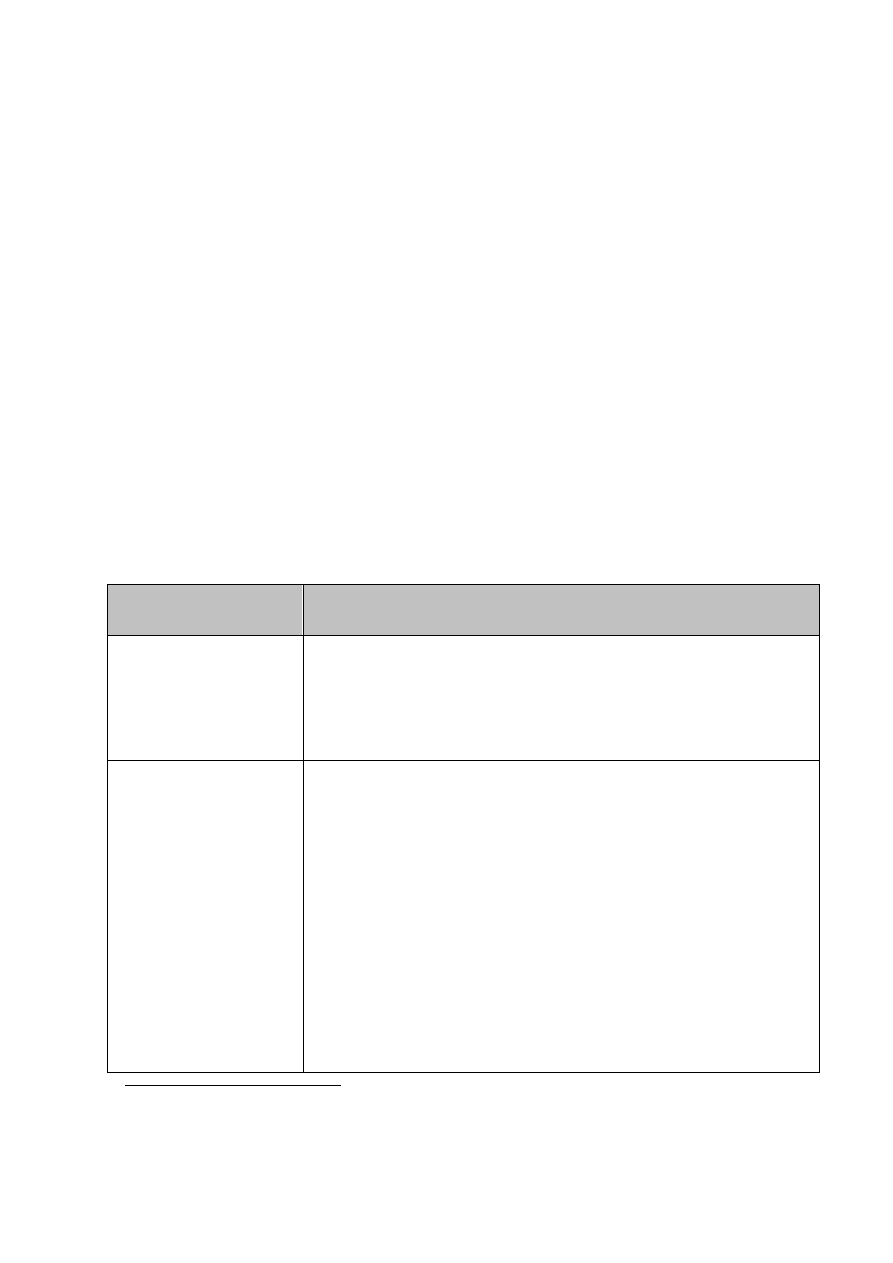

(tabela 1)

Tabela 1

Struktura kosztów według rodzajów

Grupa rodzajowa

kosztów

Elementy

1. Zużycie materiałów i

energii

- zużycie materiałów podstawowych i pomocniczych,

opakowań, materiałów gospodarczych, biurowych, reklamowych,

- zużycie paliw: stałych, płynnych i gazowych,

- zużycie energii elektrycznej,

- zużycie energii cieplnej,

- zużycie wody i sprężonego powietrza.

2. Usługi obce

- obróbka obca,

- usługi transportowe i sprzętowe,

- usługi remontowe,

- usługi geologiczne, geodezyjne, kartograficzne,

- usługi łączności (łącznie z zakupem formularzy i znaczków

pocztowych),

- usługi komunalne (związane z utrzymaniem czystości i

zieleńców),

- usługi wydawnicze, poligraficzne i filmowe,

- usługi kominiarskie,

- usługi kulturalne i turystyczne,

- usługi o charakterze naukowym i technicznym,

- usługi o charakterze sanitarnym,

- usługi z zakresu informatyki,

- usługi handlowe (organizacja wystaw, informacja handlowa),

15

Koszty te, które można bezpośrednio przyporządkować przychodom osiągniętym przez jednostkę i

wpływają na wynik finansowy jednostki za ten okres sprawozdawczy, w którym przychody te wystąpiły (UoR art.

34b, ust.1).

16

Koszty te, można jedynie w sposób pośredni przyporządkować przychodom lub innym korzyściom

osiąganym przez jednostkę (UoR art. 34b, ust. 2)

- usługi bankowe (prowizje, opłaty manipulacyjne).

3. Podatki i opłaty

- podatek od nieruchomości,

- podatek od środków transportu,

- podatek gruntowy,

- podatek od lokali użytkowych,

- podatek akcyzowy płacony przy sprzedaży niektórych

wyrobów,

- podatek VAT naliczony, nie podlegający zwrotowi ani

odliczeniu od podatku należnego (z wyjątkiem odnoszącego się do

ś

rodków trwałych),

- podatek VAT należny od usług z importu oraz od zużycia

towarów i materiałów na cele reklamy i reprezentacji,

- opłaty skarbowe oraz urzędowe opłaty administracyjne i

manipulacyjne, jeżeli nie zwiększają one ceny nabycia składników

majątku trwałego,

- opłaty sądowe i notarialne, jeżeli nie są związane z

dochodzeniem roszczeń i nabyciem składników majątku trwałego,

- roczne opłaty licencyjne,

- opłaty za wieczyste użytkowanie gruntów.

4. Wynagrodzenia

- wynagrodzenia wypłacone pracownikom,

- wynagrodzenia wypłacone innym osobom fizycznym na

podstawie umów-zleceń, umów o dzieło itp.

5. Świadczenia na rzecz

pracowników

- składki z tytułu ubezpieczeń społecznych i na fundusz pracy

oraz na fundusz gwarantowanych świadczeń pracowniczych,

- odpisy na zakładowy fundusz świadczeń socjalnych,

- szkolenie pracowników,

- ubezpieczenia rzeczowe związane z bezpieczeństwem i

higieną pracy (np. środki odżywcze, w tym mleko, posiłki

profilaktyczne i regeneracyjne, środki czystości, lub wypłata za nie

ekwiwalentów),

- odzież ochronna i robocza.

6. Amortyzacja

- amortyzacja środków trwałych, w tym inwestycji w obcych

ś

rodkach trwałych,

- amortyzacja wartości niematerialnych i prawnych.

7. Pozostałe koszty

- koszty krajowych i zagranicznych podróży służbowych,

- ubezpieczenia majątkowe,

- wypłaty ryczałtów za używanie przez pracowników ich

własnych samochodów osobowych (do celów służbowych),

- składki na rzecz organizacji, do których przynależność jest

obowiązkowa, koszt wynajęcia kwater lub ryczałtów za noclegi w

przypadku zatrudnienia pracowników poza miejscem zamieszkania i

stałego zamieszkania i stałego zatrudnienia,

- wypłaty pieniężne (nie zaliczane do wynagrodzeń), np.

stypendia, odprawy pośmiertne itp.

8. Wartość sprzedanych

towarów i materiałów

- wartość (księgowa) sprzedanych towarów,

- wartość (księgowa) sprzedanych materiałów.

Źródło: Z. Kołaczyk, Rachunkowość finansowa, Wydawnictwo Akademii Ekonomicznej w

Poznaniu 1999, s. 336-338.

Zestawie podstawowych przekrojów klasyfikacyjnych kosztów prezentuje tabela 2.

Tabela 2

Przekroje klasyfikacyjne kosztów

Kryterium podziału

Pozycje kosztów

Rodzaj kosztu

Amortyzacja,

Zużycie materiałów i energii,

Usługi obce,

Podatki i opłaty (w tym podatek akcyzowy),

Wynagrodzenia,

Ubezpieczenia społeczne i inne świadczenia,

Pozostałe koszty rodzajowe

Wartość sprzedanych towarów i materiałów.

Struktura wewnętrzna kosztów

Koszty proste

Koszty złożone

Odmiany działalności

Koszty normalnej działalności operacyjnej:

a) koszty działalności podstawowej,

b) koszty działalności pomocniczej,

c) koszty ogólnego zarządu),

Pozostałe koszty operacyjne

Koszty operacji finansowych

Miejsce powstawania

Koszty działalności podstawowej,

Koszty działalności pomocniczej,

Koszty ogólnego zarządu

Sfera działalności (koszty określonych

funkcji lub zadań)

Koszty zakupu

Koszty działalności właściwej

Koszty sprzedaży

Sposób odnoszenia kosztów na

wytwarzane produkty (cel poniesienia

kosztów

Koszty bezpośrednie

Koszty pośrednie

Stopień zależności kosztów od wielkości

produkcji

Koszty stałe

Koszty zmienne

Związek kosztów z osiągniętymi

przychodami

Koszty uzyskania przychodów

Koszty i wydatki nie stanowiące kosztów

uzyskania przychodów

Ź

ródło: Opracowanie własne.

Wyszukiwarka

Podobne podstrony:

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

14 Przychody i koszty ich osiągnięcia

przychody koszty

Przychody i koszty finansowe, Rozliczenie wyniku finansowego za 2009 r

Przychody i koszty- def, RACHUNKOWOŚĆ

5 przychody koszty i zyski przedsiaebiorstwa

przychody i koszty prezentacja

Rachunkowość, 18, 18) Co to są przychody i koszty finansowe

przychody.koszty

05 Przychody i koszty dzialalnosci przedsiebiorstwa wyklad(1)

Przychody i koszty na rzecz członka zarządu, Gazeta Podatkowa

kpir jak i co wpisywać w przychody i koszty

RF-wyklad 9-przychody i koszty, III semstr- studia

do wykladu 9 - Przychody i koszty, Rachunkowość(1)

Przychody i koszty

Przychody i koszty finansowe

Przychody I Koszty

więcej podobnych podstron