FINANSE SAMORZĄDU

FINANSE SAMORZĄDU

TERYTORIALNEGO

TERYTORIALNEGO

dr Krzysztof Szczepaniak

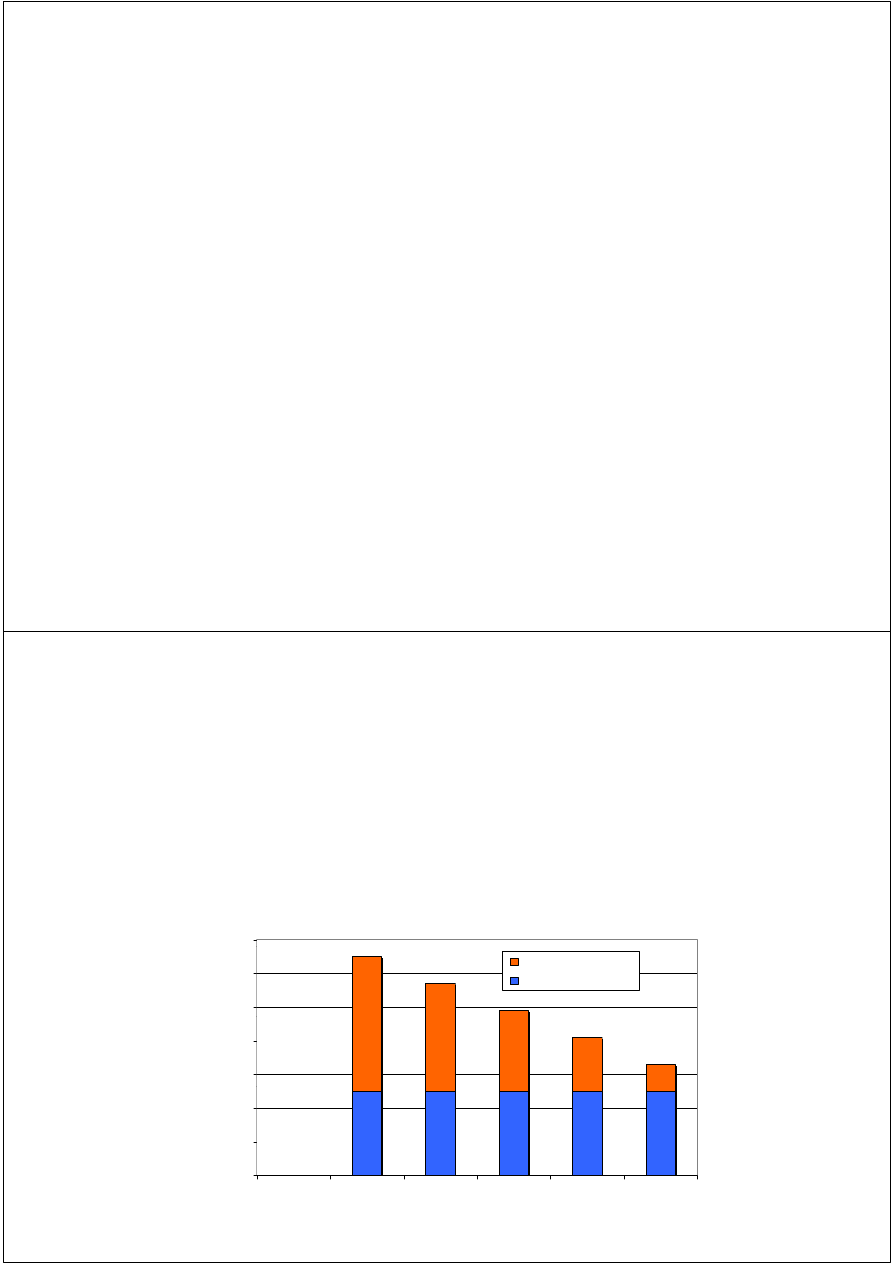

Spłata kredytu przy stałej racie

kapitałowej

• Wartość umorzenia (stała):

U =S

0

/(n * m)

• Wartość odsetek:

Z

i

=S

i‐1

* r/m

• Rata łączna:

A

i

=U+Z

i

29

ce

25

27

Ty

si

ąc

Odsetki (Z)

Rata kapitałowa (U)

21

23

17

19

2

15

0

1

2

3

4

5

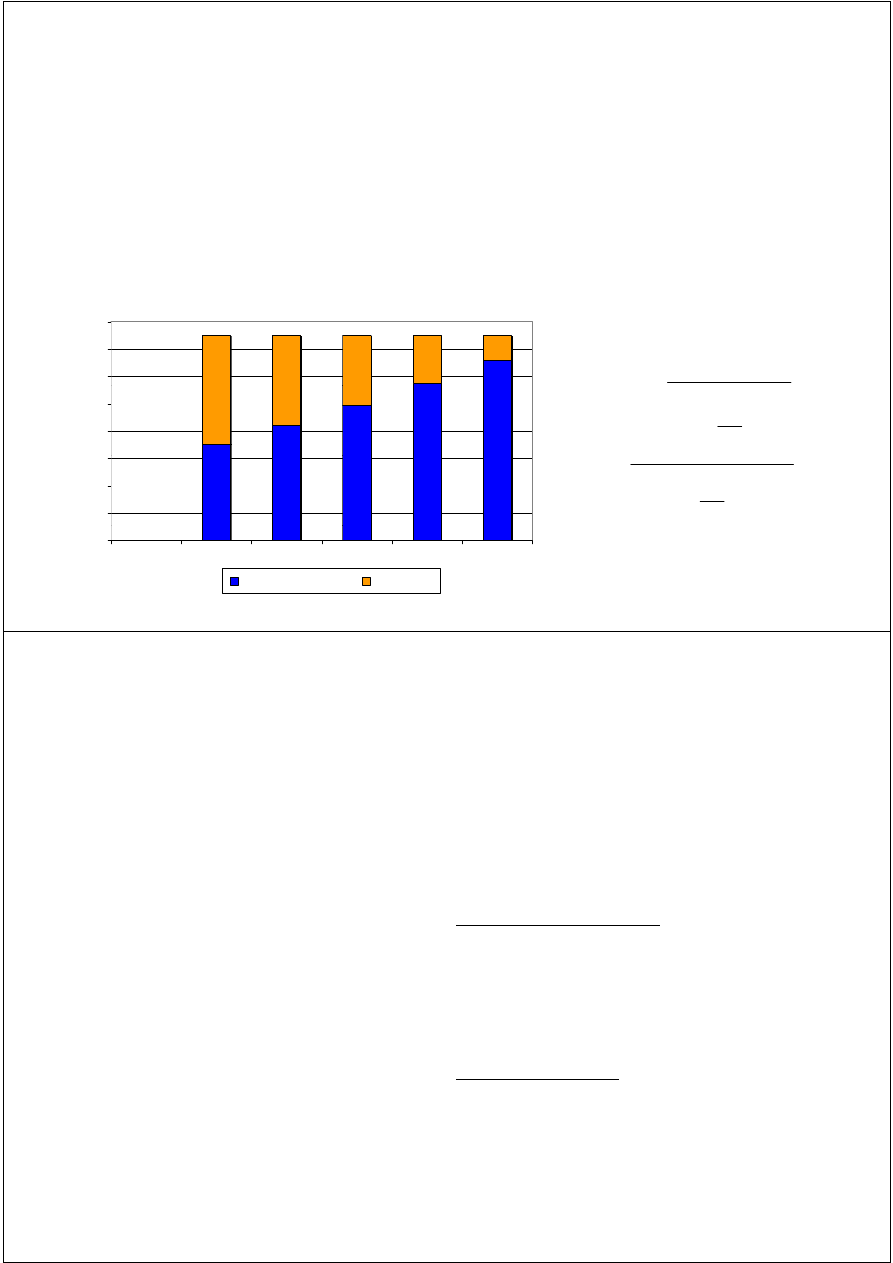

Spłata kredytu przy stałych

płatnościach łącznych

płatnościach łącznych

• wartość umorzenia:

U

i

zmienna

• Wartość odsetek:

Z

i

=S

i‐1

* r/m

• Rata łączna (stała):

A

• A = U + Z U = A – Z

1

1

22

24

26

Tysi

ące

m

r

A

S

m

n

n

*

1

1

16

18

20

m

r

m

A

S

n

0

12

14

16

3

m

10

0

1

2

3

4

5

Rata kapitałowa (U)

Odsetki (Z)

Zadania kredyty

Zadania - kredyty

1

U t l h

ł t k d t (

i

d tki)

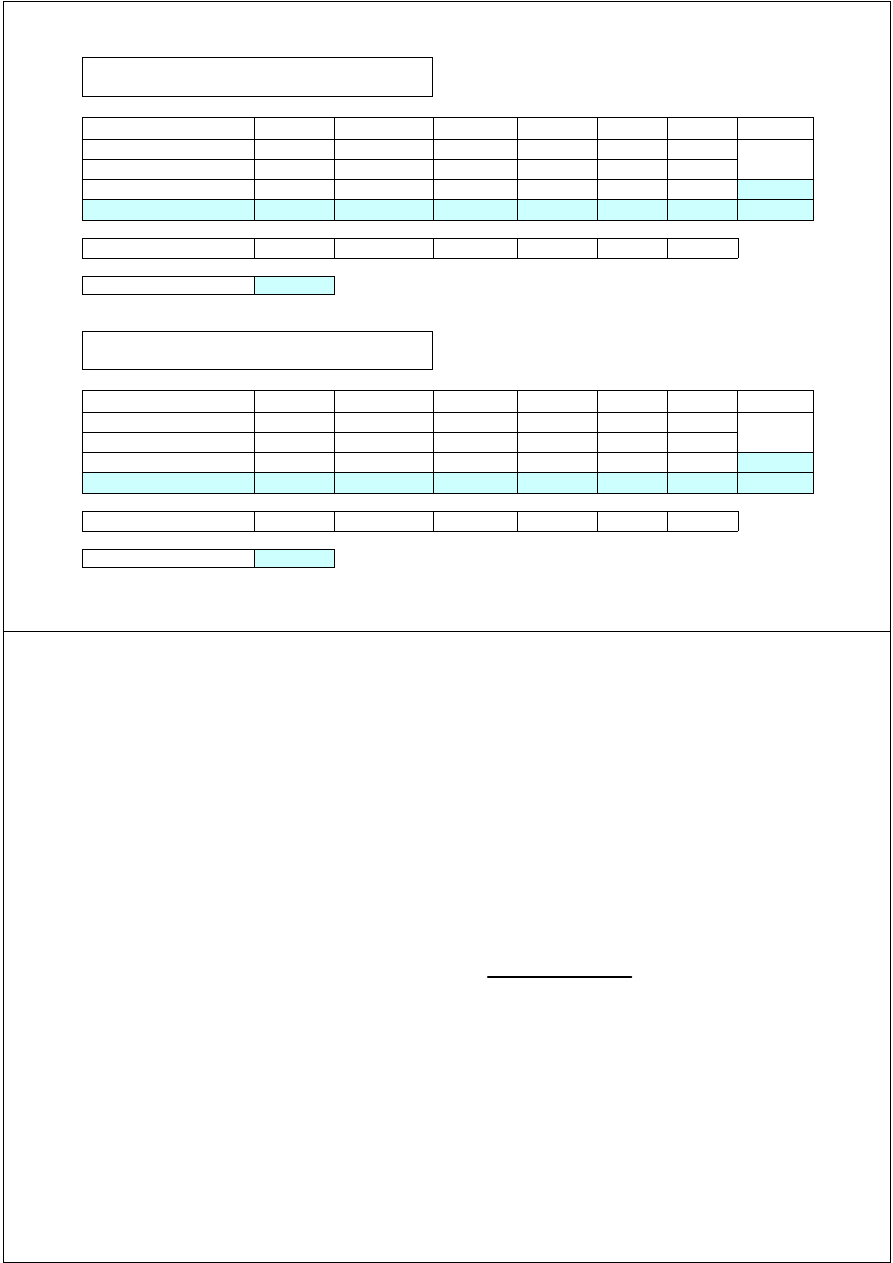

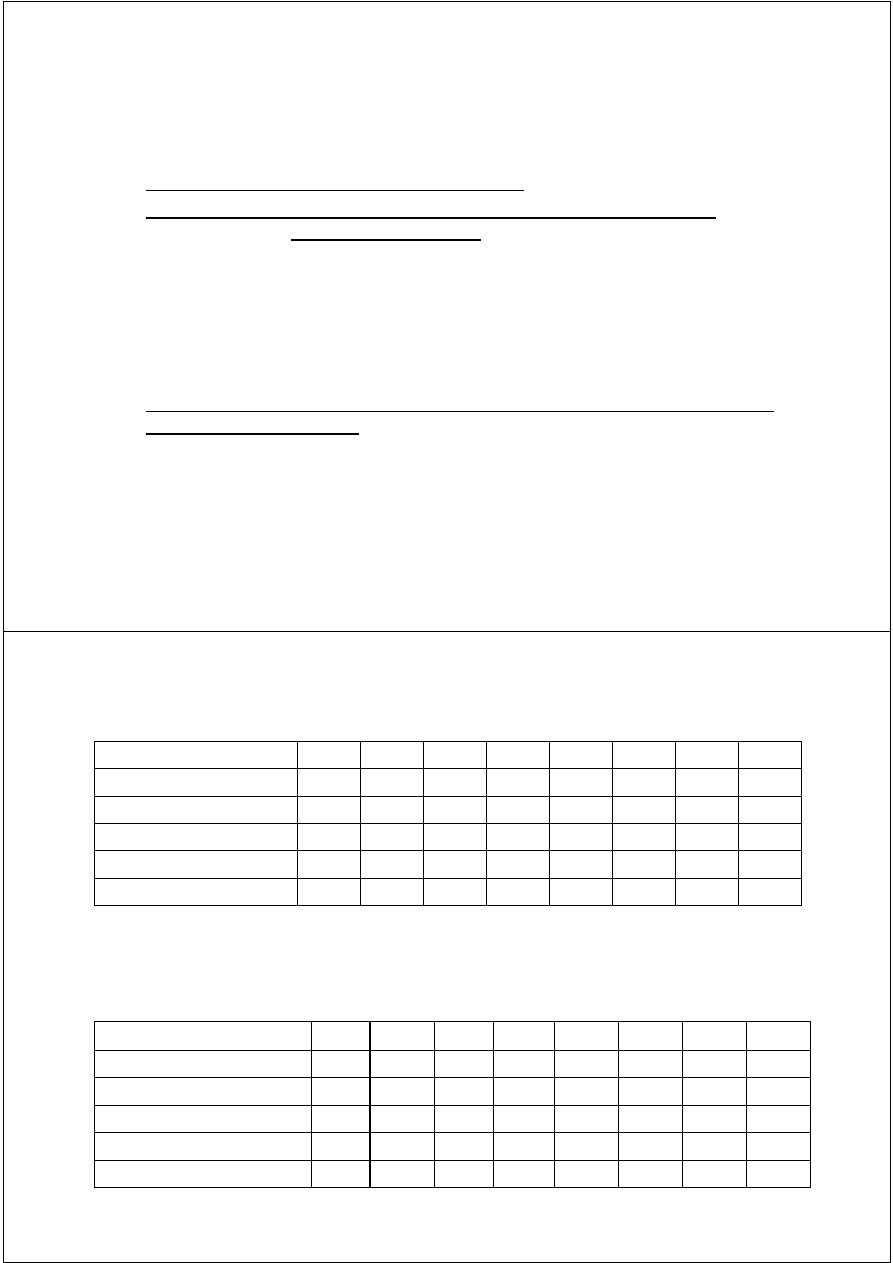

1.

Ustal harmonogram spłaty kredytu (umorzenie oraz odsetki),

rozłożonych na pięć rocznych rat przy następujących założeniach:

–

kwota kredytu 100 tys. zł;

–

oprocentowanie kredytu 8% rocznie; prowizja 2%

–

spłata następuje w formie równej raty kapitałowej

równej raty kapitałowej a odsetki

płatne są w dniu spłaty kapitału od realnego zadłużenia.

p

ą

p

y

p

g

2.

Ustal harmonogram spłaty kredytu (umorzenie oraz odsetki),

rozłożonych na pięć rocznych rat przy następujących założeniach:

–

kwota kredytu 100 tys zł;

–

kwota kredytu 100 tys. zł;

–

oprocentowanie kredytu 8% rocznie; prowizja 2%

–

spłata następuje w formie równej raty łącznej

równej raty łącznej a odsetki płatne

d i

ł

k i ł

d

l

dł ż

i

są w dniu spłaty kapitału od realnego zadłużenia.

4

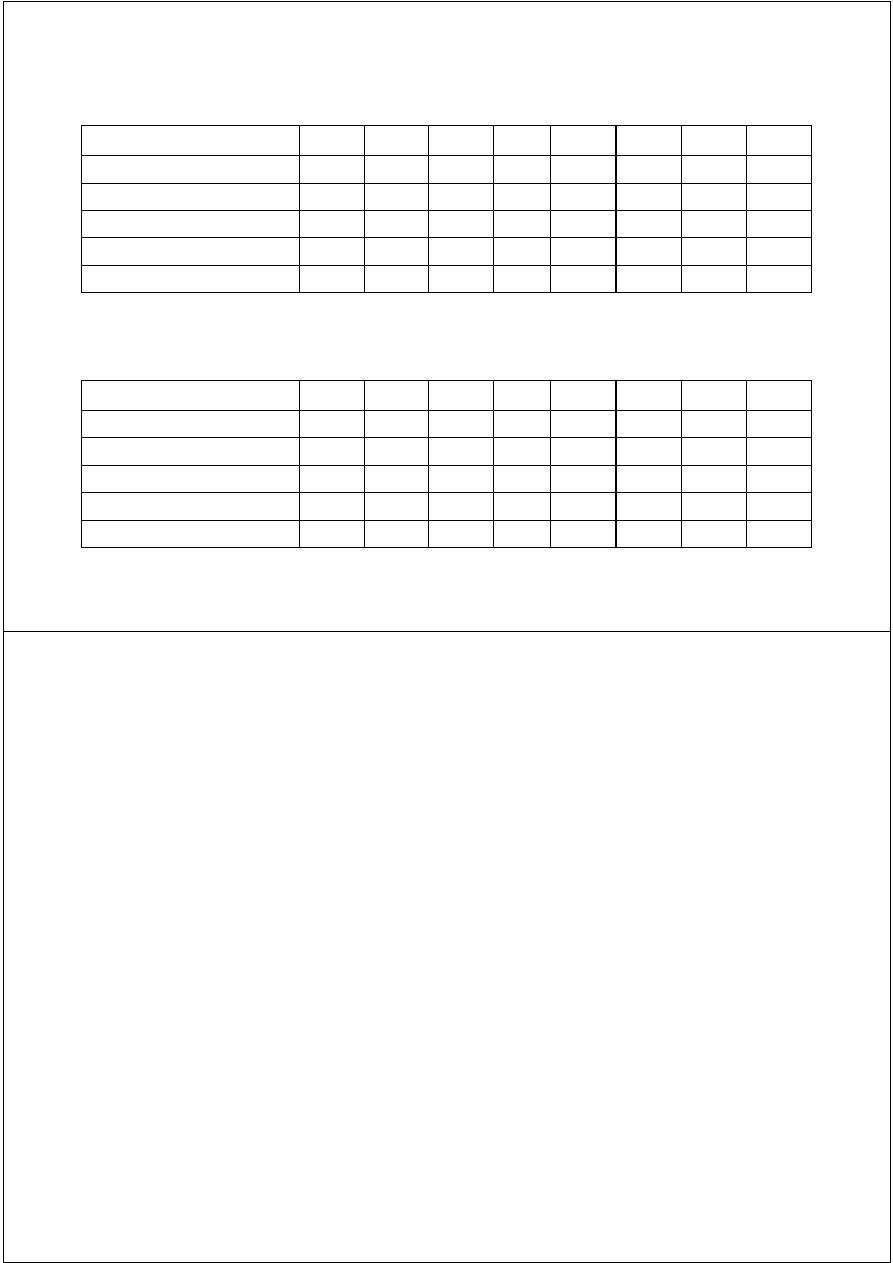

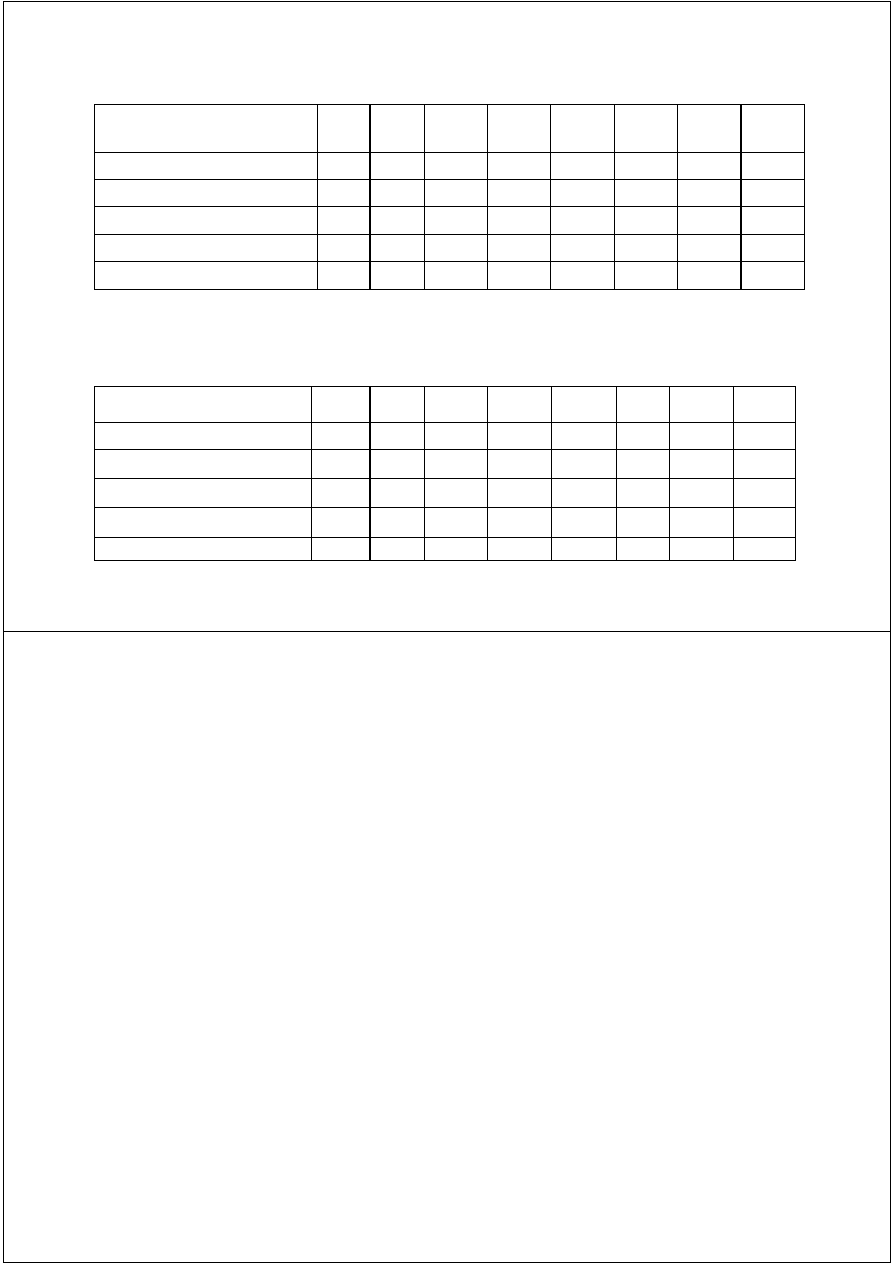

Plan spłaty kredytu:

STAŁA RATA

KAPITAŁOWA

0

1

2

3

4

5

suma

Stan kredytu w końcu roku

Rata kapitałowa

p

Odsetki

Płatność łączna

Cash Flo

Cash Flow

IRR

0,00 zł

5,0000%

Plan spłaty kredytu

STAŁA PŁATNOŚĆ

ŁĄCZNA

0

1

2

3

4

5

suma

Stan kredytu w końcu roku

Rata kapitałowa

Odsetki

Płatność łączna

Cash Flow

5

Cash Flow

IRR

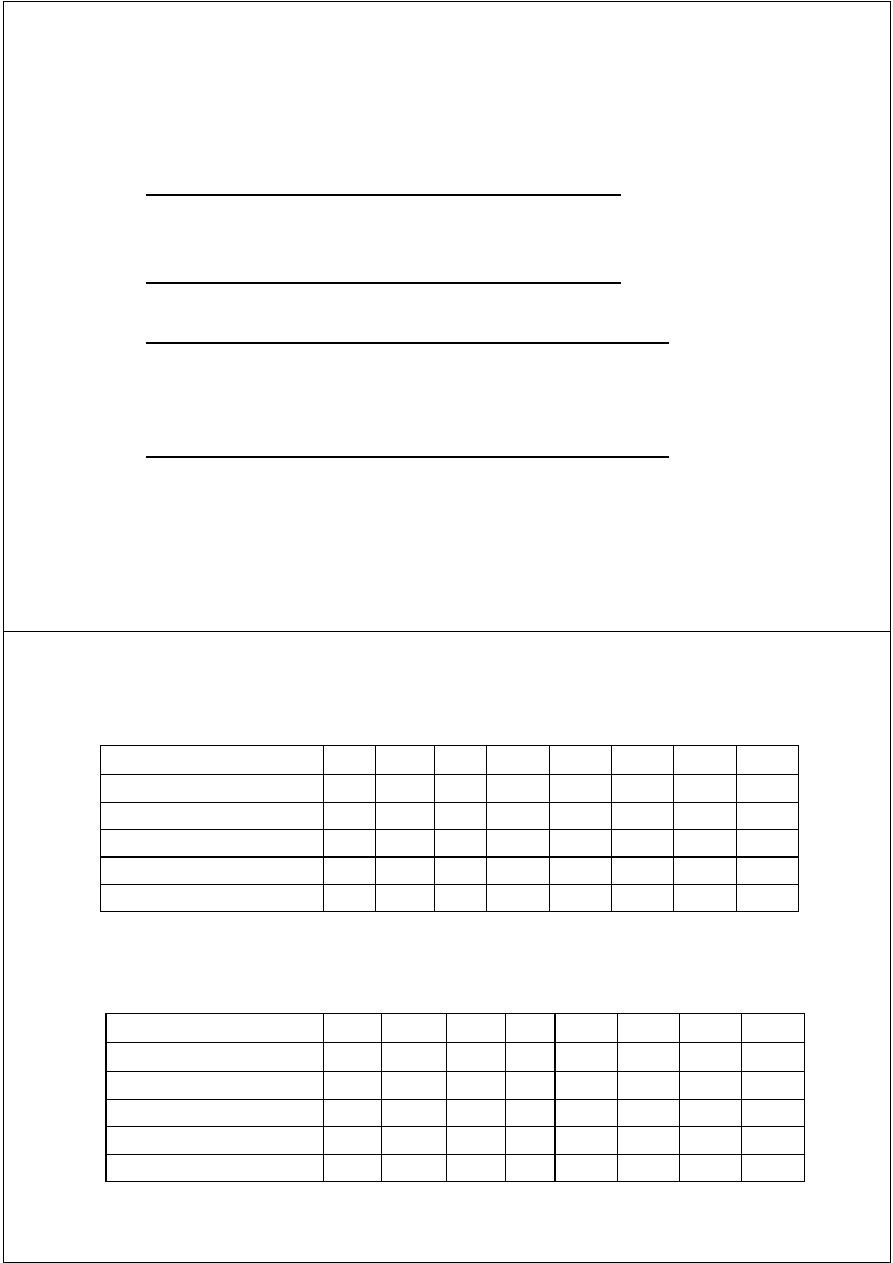

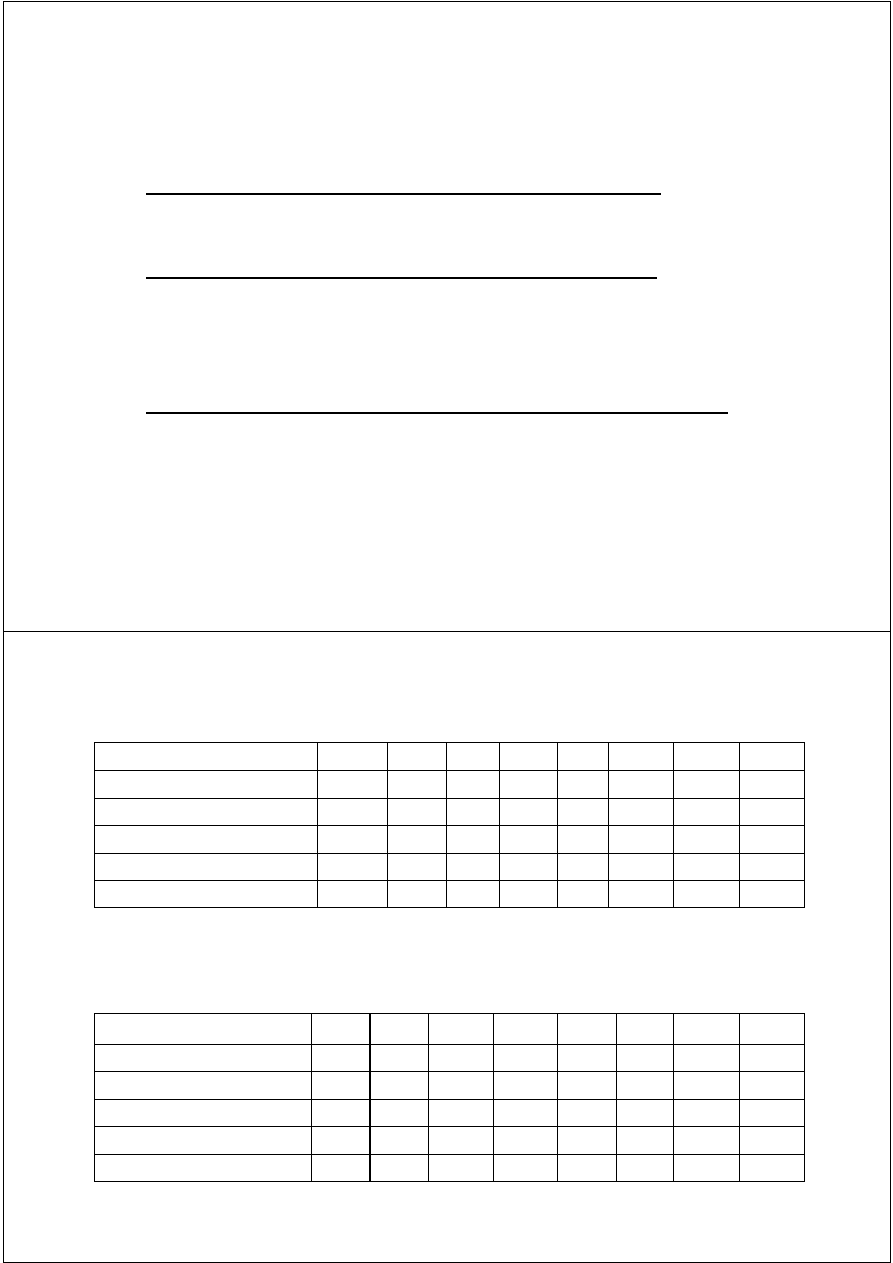

Net Present Value – NPV

Wartość bieżąca netto

n

NCF

t

t

r

NCF

NPV

0

)

1

(

t

d

r

0

)

1

(

6

Wykorzystanie IRR do oceny kosztu

kredytu

1

2

1

)

(

i

i

NPV

IRR

2

1

1

2

1

1

)

(

NPV

NPV

i

i

NPV

i

IRR

i

1

< i

2

(+/- 1 p.p.)

1

2

(

p p )

NPV1 (+) NPV2 (-)

7

IRR

IRR

1

t

i t bli

ł

ó

i

i ż

h

1. przygotowanie tablicy przepływów pieniężnych

2. przyjęcie dowolnego poziomu stopy dyskontowej i

zdyskontowanie przepływów netto dla przyjętego poziomu

t

stopy

3. jeśli otrzymane NPV jest dodatnie, następne obliczenia

przeprowadza się dla wyższej stopy dyskontowej, aż do

i

i i NPV j

osiągnięcia NPV ujemnego

4. wówczas IRR musi znajdować się między tymi dwoma stopami

dyskontowymi, czyli między:

5. stopą dyskontową (1) dla której NPV (1) jest min większe od 0

a stopą dyskontową (2) dla której NPV (2) jest min większe od 0

6. Ponieważ zależność między stopa dyskontową a NPV nie jest

ę y

p

y

ą

j

linowa, jeśli różnica miedzy i1 i i 2 będzie zbyt duża, to formuła

nie da realistycznych wyników.

8

Zabezpieczenie zbiorowych potrzeb obywateli

Zadania gmin

Usługi komunalne

Usługi społeczne

Inne zadania

Usługi komunalne

Usługi społeczne

Inne zadania

zaopatrzenie

w wodę

oświata i szkolnictwo

wyższe

bezpieczeństwo i

porządek publiczny

w wodę

odprowadzanie

ścieków

zagospodarowanie

wyższe

ochrona zdrowia

opieka społeczna i

porządek publiczny

ład przestrzenny i

ekologiczny

g p

odpadów

dostawy ciepła, energii

elek. i gazu

t

i d ó i

p

p

wychowanie

mieszkalnictwo

b

i

ń t

utrzymanie dróg i

komunikacja publ.

utrzymanie

cmentarzy

bezpieczeństwo

publiczne

kultura i sztuka

utrzymanie

kąpielisk

łączność

sport i rekreacja

turystyka i wypoczynek

Organizacja sfery usług komunalnych

Zakres odpowiedzialności

Możliwe formy organizacyjne

SEKTOR PUBLICZNY

ej

Organizacja sfery usług komunalnych

SEKTOR PUBLICZNY

XXXXXXXX

Wydział urzędu gminy

XXXXXXX

Zakład budżetowy

XXXXXX

Kontrakt na wykonywanie usług

cj

i rynkow

e

Ni

ski

y

y

g

XXXXX

Kontrakt managerski

XXXX

Leasing

XXX

Koncesje (włączając BOT, BOO, itp.) (2)

eń

moty

w

ac

ki

XX

Spółdzielnie / porozumienia mieszkańców

X

Prywatna przedsiębiorczość (1,2)

SEKTOR PRYWATNY

St

op

ie

Wys

ok

1. Z większościowym udziałem własnościowym po stronie kapitału prywatnego.

2. Odpowiedzialność za pozyskanie finansowania inwestycji oraz kapitału pracującego.

Zapewnienie odpowiedniej infrastruktury

komunalnej

Standardy Unii Europejskiej

Wieloletnie zaniedbania

inwestycyjne

- dekapitalizacja majątku

Inwestycje

- dekapitalizacja majątku

Inwestycje

Ś

Zabezpieczenie

Środki własne

Zadłużenie

abe p ec e e

finansowania

FOŚ

Granty UE

Granty UE

Klasyfikacja źródeł finansowania inwestycji

komunalnych

Źródła Finansowania Inwestycji

Komunalnych

A. Wewnętrzne

B. Zewnętrzne

A1. Operacyjne

A2. Kapitałowe

B1. Bezzwrotne

B2. Zwrotne

B1.1. Rządowe

B1.2. Inne

B2.1. Preferencyjne

B2.2. Komercyjne

Budżet operacyjny i kapitałowy

Budżet operacyjny i kapitałowy

BB

ud

żet o

p

Dochody bieżące

Wydatki bieżące

p

er

.

Nadwyżka operacyjna

D h d k it ł

Bud

że

t

Wolne środki

Dochody kapitałowe

t kapita

ło

INWESTYCJE

Obsługa długu

owy

Nowe zadłużenie

Dotacje inwestycyjne

Wskaźniki bezpieczeństwa finansowego

Wskaźniki bezpieczeństwa finansowego

W k ź ik

R

k

O t

l

Ak

t

l

Wskaźnik

Wolne środki / obsługa zadłużenia

Ryzykowny

Poniżej 1,1

Optymalny

Powyżej 1,4

Akceptowalny

1,1-1,4

Wolne środki / dochody ogółem

Poniżej 8%

Powyżej 12%

8% - 12%

Zwiększanie dochodów bieżących gmin

ś d i

Zwiększanie dochodów bieżących gmin

• Bezpośrednie:

– polityka stawek podatków i opłat lokalnych;

– skuteczność windykacji;

– wprowadzanie nowych podatków i opłat

p

y

p

p

• Pośrednie – oddziaływanie i budowanie

podstawy podatkowej (np kreowanie rozwoju

podstawy podatkowej (np. kreowanie rozwoju

gospodarczego, kształtowanie zjawisk

demograficznych) – efekty długofalowe

demograficznych) efekty długofalowe

Restrukturyzacja wydatków bieżących

Restrukturyzacja wydatków bieżących

• dobra / skuteczna struktura organizacyjna,

h

i

t

j

d

h

ń

• mechanizmy motywujące do zachowań

pro‐efektywnościowych,

• stosowanie nowoczesnych technik

planowania wydatków oraz monitoringu i

planowania wydatków oraz monitoringu i

sprawozdawczości,

/ d b

l

ł

• prywatyzacja / dobra regulacja usług

komunalnych

Polityka zarządzania mieniem komunalnym

j

j k (

d i ł

)

Polityka zarządzania mieniem komunalnym

• Inwentaryzacja majątku (podział na grupy)

• Analiza zasobu (z punktu widzenia zasadności

( p

posiadania określonych aktywów)

• Analiza rynku (rynkowe kryteria oceny

Analiza rynku (rynkowe kryteria oceny

wyników ekonomicznych mienia)

• Polityka zarządzania mieniem

• Polityka zarządzania mieniem

• Realizacja i monitoring

Finanse samorządu terytorialnego

Finanse samorządu terytorialnego ––

analiza wskaźnikowa

analiza wskaźnikowa

18

Wskaźniki pokrycia wydatków dochodami

i wskaźniki wyniku budżetu JST

k ź iki

k

i

d tkó

ół

d h d

i

ół

( l j

wskaźniki pokrycia wydatków ogółem dochodami ogółem

(relacja

wydatków ogółem do dochodów ogółem) służy do oceny adekwatności

środków finansowych przyznanych JST do zakresu realizowanych przez

nią zadań; jeżeli poziom tego wskaźnika przekracza 100% świadczy to o

nią zadań; jeżeli poziom tego wskaźnika przekracza 100% świadczy to o

tym, że JST decyduje się na deficytowe finansowanie zadań (p/w

inwestycyjnych)

k ź ik

k

i

d tkó

d h d

i

ł

i

(d h d

ł

d

wskaźnik pokrycia wydatków dochodami własnymi

(dochody własne do

wydatków ogółem); wzrost poziomu tego wskaźnika świadczy o wzroście

stopnia samodzielności finansowej JST

k ź ik

k

i

d kó

d h d

i

f

i

(d h d

wskaźnik pokrycia wydatków dochodami transferowymi

(dochody

transferowe do wydatków ogółem); wzrost poziomu wskaźnika świadczy o

zmniejszeniu się stopnia samodzielności finansowej JST

k ź iki

ik b dż t

ik b dż t (

d

żk /d fi t) d d h dó

w

skaźniki wyniku budżetu

‐ wynik budżetu (nadwyżka/deficyt) do dochodów

ogółem lub do wydatków ogółem informuje o stopniu zrównoważenia lub

niezrównoważenia budżetu JST.

19

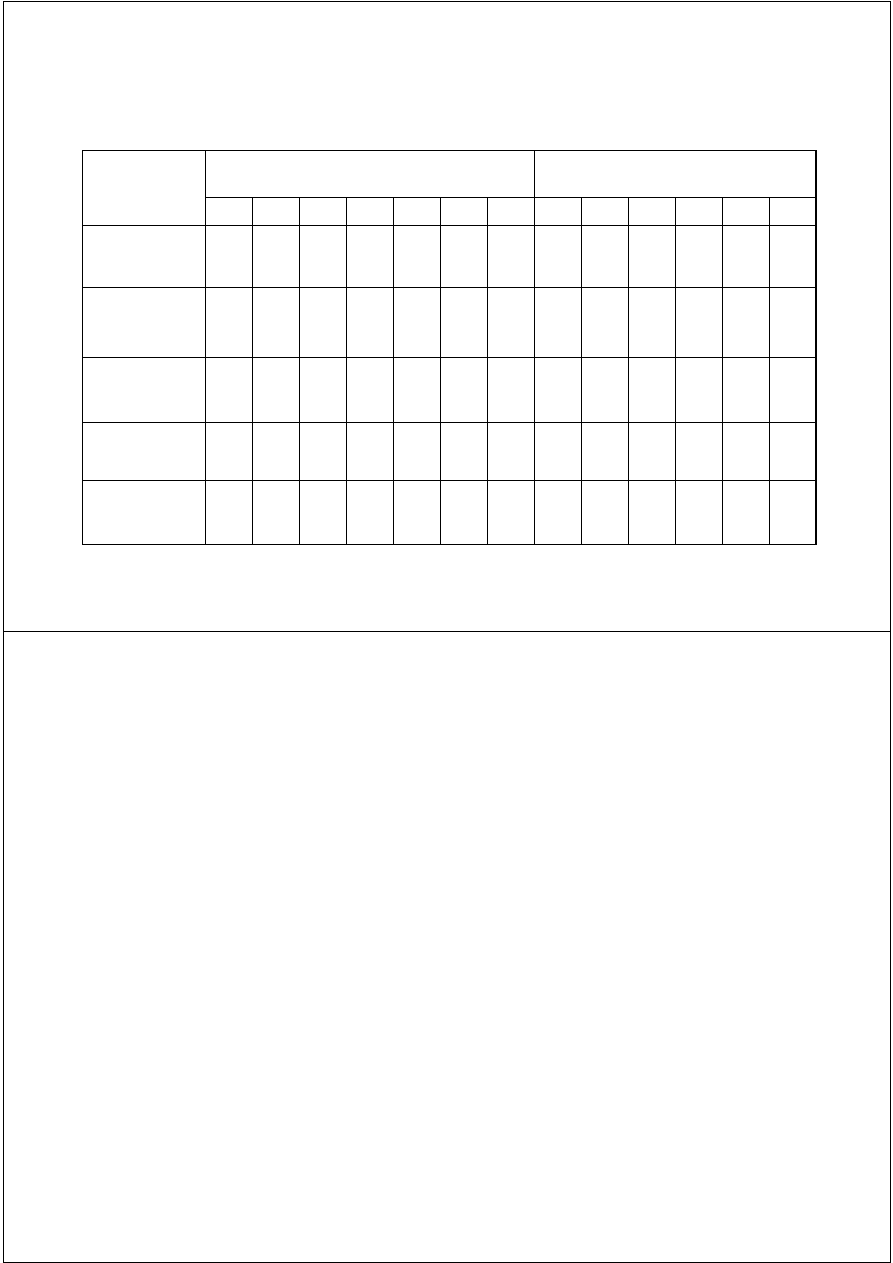

WSKAŹNIKI POKRYCIA WYDATKÓW OGÓŁEM DOCHODAMI OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

101,5

104,3

103,9

103,9

102,3

99,9

100,9

102,6

Gminy

101,5

104,7

103,4

102,8

101,5

101,6

100,1

102,8

Miasta na prawach powiatu

102,9

106,1

106,2

106,2

102,8

101,2

100,6

100,6

Powiaty

99,4

100,9

101,8

103,2

103,0

99,8

100,9

105,0

y

,

,

,

,

,

,

,

,

Województwa

99,3

102,2

103,0

102,9

103,2

84,1

107,4

105,7

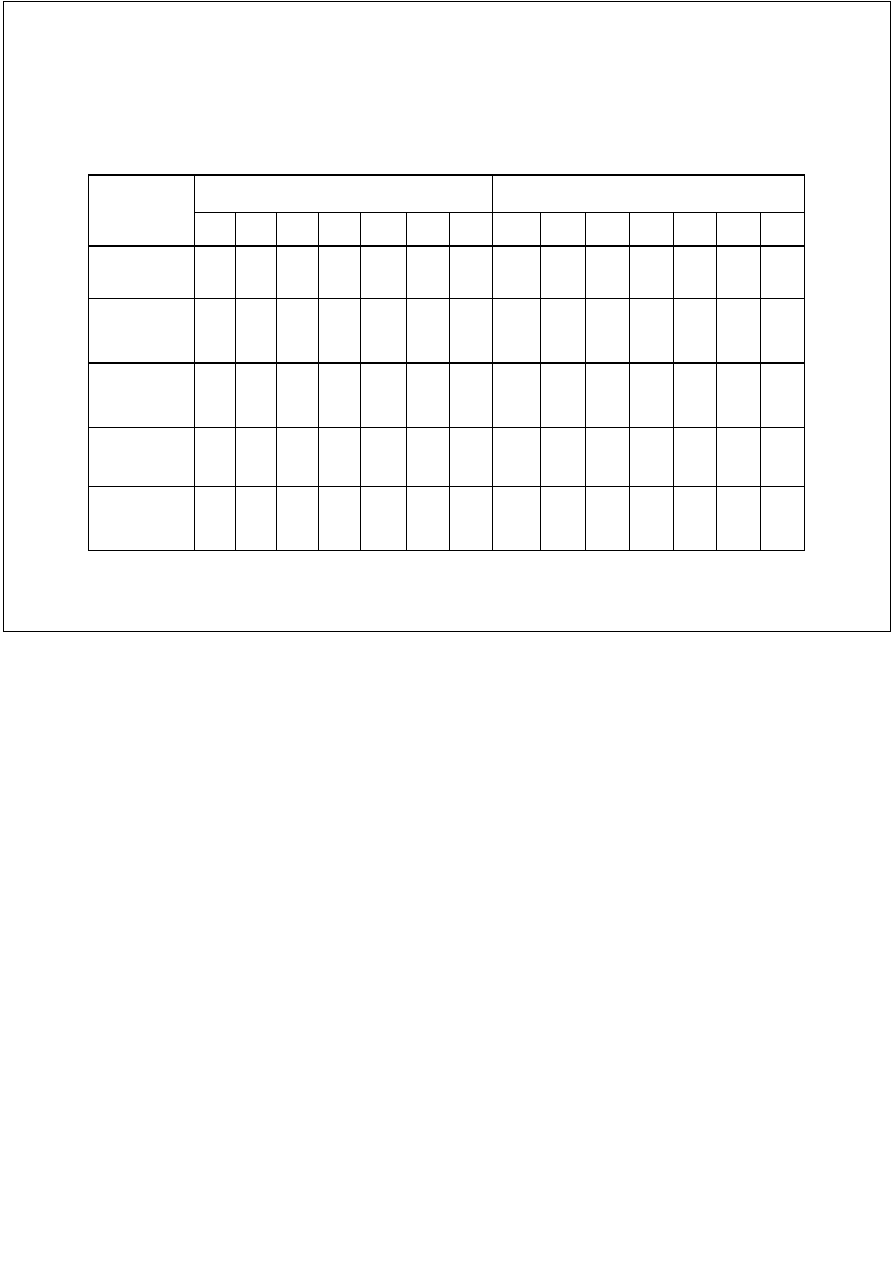

WSKAŹNIKI WYNIKU BUDŻETU W RELACJI DO DOCHODÓW OGÓŁEM JST

WSKAŹNIKI WYNIKU BUDŻETU W RELACJI DO DOCHODÓW OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

-1,5

-4,3

-3,9

-3,9

-2,3

0,1

-0,9

-2,6

Gminy

-1,5

-4,7

-3,4

-2,8

-1,5

-1,6

-0,0

-2,8

Miasta na prawach powiatu

-2,9

-6,1

-6,2

-6,2

-2,8

-1,2

-0,6

-0,6

Powiaty

0,6

-0,9

-1,8

-3,2

-3,0

0,2

-0,9

-5,0

Województwa

0,7

-2,2

-3,0

-2,9

-3,2

15,9

-7,4

-5,7

20

Województwa

0,7

2,2

3,0

2,9

3,2

15,9

7,4

5,7

WSKAŹNIKI POKRYCIA WYDATKÓW OGÓŁEM DOCHODAMI WŁASNYMI JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

43,1

40,0

39,3

40,3

42,6

51,5

52,9

52,1

g

,

,

,

,

,

,

,

,

Gminy

53,8

50,2

50,3

48,2

46,6

48,2

48,7

46,1

Miasta na prawach powiatu

47,4

45,7

44,8

47,5

54,7

64,2

65,7

67,3

Powiaty

6,2

7,8

8,5

10,4

11,0

24,9

28,9

29,3

Województwa

18,0

15,6

13,0

15,2

15,4

59,1

60,5

60,4

WSKAŹNIKI POKRYCIA WYDATKÓW OGÓŁEM DOCHODAMI TRANSFEROWYMI JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

55,5

55,8

56,9

55,9

55,2

48,6

46,4

45,1

Gminy

44,7

45,3

46,4

49,1

51,9

51,0

51,3

51,1

Gminy

44,7

45,3

46,4

49,1

51,9

51,0

51,3

51,1

Miasta na prawach powiatu

49,8

48,6

49,3

46,6

42,5

35,3

33,7

32,1

Powiaty

94,4

91,3

89,8

86,4

86,1

75,3

70,2

65,7

21

Województwa

82,7

82,2

84,1

81,9

81,5

48,6

32,7

34,2

Wolne środki i nadwyżka operacyjna

Wolne środki i nadwyżka operacyjna

W l

ś dki i

d

żk

j

k

t

d

bli

i

• Wolne środki i nadwyżka operacyjna wykorzystywane są do obliczania

wskaźników określających zdolność JST do realizacji inwestycji i do

zaciągania oraz obsługi długu.

l

ś dki

d h d

ół

d ki bi ż

d ki

b ł

• wolne środki

= dochody ogółem – wydatki bieżące ‐ wydatki na obsługę

długu

• nadwyżka operacyjna

= dochody bieżące – wydatki bieżące

• dochody bieżące

= dochody ogółem – dochody z majątku – dotacje na

zadania inwestycyjne

• wydatki bieżące

= wydatki ogółem – wydatki majątkowe

wydatki bieżące

wydatki ogółem wydatki majątkowe

• Wzrost poziomu wolnych środków i nadwyżki operacyjnej świadczy o

wzroście zdolności JST do realizacji wydatków inwestycyjnych i o

wzroście zdolności do obsługi długu. Natomiast ich spadek informuje o

wzroście zdolności do obsługi długu. Natomiast ich spadek informuje o

zmniejszeniu zdolności JST do dokonywania wydatków inwestycyjnych,

jak i o zmniejszeniu zdolności do obsługi długu.

22

Relacja wolnych środków/nadwyżki operacyjnej do

dochodów ogółem lub do wydatków ogółem

• Relacja wolnych środków do dochodów ogółem informuje jaka

część dochodów zostanie w budżecie po dokonaniu wydatków

bieżących.

bieżących.

• Relacja wolnych środków do wydatków ogółem informuje jaka

część wydatków ogółem pokryta zostanie wolnymi środkami.

• Relacja nadwyżki operacyjnej do dochodów ogółem informuje

jaka część dochodów bieżących pozostanie po dokonaniu

wydatków bieżących i będzie mogła być przeznaczona na wydatki

wydatków bieżących i będzie mogła być przeznaczona na wydatki

inwestycyjne i obsługę długu.

• Relacja nadwyżki operacyjnej do wydatków ogółem informuje

j

y

p

yj

j

y

g

j

jaka część wydatków ogółem pokryta zostanie nadwyżką

operacyjną.

23

WSKAŹNIKI WOLNYCH ŚRODKÓW W RELACJI DO DOCHODÓW OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

18,3

15,0

14,8

14,2

14,7

17,7

18,0

18,0

Gminy

21,5

17,9

17,7

17,5

16,8

17,8

18,9

17,5

Miasta na prawach powiatu

16,5

12,9

12,4

11,3

12,4

15,1

17,0

18,4

Powiaty

7,1

6,6

7,4

5,3

6,7

11,1

11,9

9,6

ow

y

,

,

,

,

,

,

,

,

Województwa

32,2

27,6

26,3

27,6

31,7

41,2

29,6

32,3

WSKAŹNIKI NADWYŻKI OPERACYJNEJ W RELACJI DO DOCHODÓW OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

7,5

3,6

6,2

6,0

6,2

9,9

10,9

11,7

Gminy

11 2

6 9

9 6

10 1

10 1

11 5

13 4

12 7

Gminy

11,2

6,9

9,6

10,1

10,1

11,5

13,4

12,7

Miasta na prawach powiatu

6,0

1,2

3,9

2,9

3,6

6,3

7,9

10,1

Powiaty

-

-

1,7

0,2

1,1

5,6

6,6

5,0

24

Województwa

2,6

0,6

3,7

4,4

4,1

24,5

18,6

23,9

Wskaźniki zdolności JST do realizacji inwestycji

Wskaźniki zdolności JST do realizacji inwestycji

ó

ó

ó

f

• Relacja wydatków inwestycyjnych do dochodów ogółem informuje o

tym, jaka część tych wydatków została pokryta dochodami ogółem,

czyli środkami bezzwrotnymi.

y

y

• Relacja wydatków inwestycyjnych do wolnych środków informuje o

stopniu pokrycia tych wydatków wolnymi środkami. Poziom tego

k ź ik

ż j 100% ś i d

t

ż ź ódł

fi

i

wskaźnika powyżej 100% świadczy o tym, że źródłem finansowania

inwestycji samorządowych nie są jedynie źródła bezzwrotne, ale

również zwrotne (pożyczkowe).

• Relacja zobowiązań ogółem do wydatków inwestycyjnych; jeżeli

poziom tej relacji przekracza 100% świadczy to o tym, że

zobowiązania są zaciągane nie tylko w celu finansowania wydatków

zobowiązania są zaciągane nie tylko w celu finansowania wydatków

inwestycyjnych, ale również wydatków bieżących, które powinny być

finansowane z dochodów bieżących.

25

WSKAŹNIKI WYDATKÓW INWESTYCYJNYCH W REALCJI DO DOCHODÓW OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

19,0

18,2

17,3

16,6

15,5

16,2

17,2

20,8

G i

22 2

21 6

19 7

18 9

17 1

18 3

17 9

20 7

Gminy

22,2

21,6

19,7

18,9

17,1

18,3

17,9

20,7

Miasta na prawach powiatu

17,7

17,1

16,3

15,1

13,1

14,1

15,3

19,2

Powiaty

6,4

7,5

8,9

8,1

9,1

10,1

11,7

15,3

Województwa

31,5

29,4

28,7

29,5

33,9

24,2

33,7

37,6

WSKAŹNIKI WYDATKÓW INWESTYCYJNYCH W REALCJI DO WOLNYCH ŚRODKÓW JST

WSKAŹNIKI WYDATKÓW INWESTYCYJNYCH W REALCJI DO WOLNYCH ŚRODKÓW JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

103,4

121,6

116,8

119,1

105,8

91,5

95,6

115,6

Gminy

103 5

120 4

111 4

107 8

102 2

103 2

94 7

175 6

Gminy

103,5

120,4

111,4

107,8

102,2

103,2

94,7

175,6

Miasta na prawach powiatu

107,8

132,6

130,6

133,7

105,2

94,0

89,7

104,4

Powiaty

90,9

111,9

121,3

152,8

135,0

90,8

98,6

158,8

26

Województwa

97,7

106,5

109,0

106,9

107,0

58,8

114,1

116,1

Wskaźniki zdolności JST do zaciągania długu

i obsługi długu

b

i

i

ół

d d h dó

ół

(

k

t

)

• zobowiązania ogółem do dochodów ogółem (wsk. ustawowy)

• łączne wypłaty z tytułu obsługi długu do dochodów ogółem (wsk.

ustawowy) lub do wolnych środków; wskaźnik informuje jaka część

d h dó

ół

l b

l

h ś dkó

j

b ł

dochodów ogółem lub wolnych środków przeznaczana jest na obsługę

długu; łączne wypłaty z tytułu obsługi długu to:

wydatki z tytułu oprocentowania i dyskonta oraz wypłaty z tytułu

poręczeń i gwarancji (wydatki na obsługę długu),

spłaty kredytów i pożyczek oraz wykup papierów wartościowych i

obligacji (rozchody).

•

rozchody do przychodów w zakresie kredytów, pożyczek, emisji papierów

wartościowych dłużnych; wskaźnik informuje czy JST stosują rolowanie

długu

g

tak, gdy P > R to R/P < 100%

nie, gdy P < R, to R/P > 100%

27

WSKAŹNIKI ZOBOWIĄZAŃ OGÓŁEM W RELACJI DO DOCHODÓW OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

9,5

12,9

15,4

19,2

21,8

20,9

20,6

21,3

G i

11 5

14 8

16 8

15 7

18 4

18 7

17 6

18 5

Gminy

11,5

14,8

16,8

15,7

18,4

18,7

17,6

18,5

Miasta na prawach powiatu

12,3

17,3

22,0

32,4

32,1

30,0

28,7

27,6

Powiaty

0,6

3,0

3,8

7,0

11,0

11,9

13,2

16,8

Województwa

0,7

3,1

6,0

10,3

14,1

8,1

12,5

16,6

ROZCHODY W RELACJI DO PRZYCHODÓW Z TYTUŁU POŻYCZEK, KREDYTÓW,

EMISJI PAPIERÓW WARTOŚCIOWYCH JST W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

-

31,9

37,2

45,9

60,0

58,0

65,3

166,4

G i

3 2

44 3

4 0

6 8

8

4

166 0

Gminy

-

37,2

44,3

54,0

67,8

58,7

75,4

166,0

Miasta na prawach powiatu

-

30,6

33,2

45,2

60,2

54,8

60,8

146,6

Powiaty

-

7,3

24,1

22,1

44,3

52,4

57,8

208,6

28

Województwa

-

4,7

14,1

24,8

22,2

213,8

14,2

182,9

WSKAŹNIKI ŁĄCZNYCH WYPŁAT Z TYTUŁU OBSŁUGI DŁUGU W RELACJI DO

DOCHODÓW OGÓŁEM JST W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

-

6,2

7,9

8,1

7,4

7,7

8,2

9,4

Gminy

-

6,4

8,0

7,4

7,2

8,2

7,8

9,1

Miasta na prawach powiatu

-

1,6

11,4

11,3

8,6

9,1

9,0

9,7

P

i t

8 9

2 7

5 1

5 3

6 0

6 8

7 9

Powiaty

-

8,9

2,7

5,1

5,3

6,0

6,8

7,9

Województwa

-

3,0

4,3

5,0

6,3

1,2

8,9

15,9

WSKAŹNIKI ŁĄCZNYCH WYPŁAT Z TYTUŁU OBSŁUGI DŁUGU W RELACJI DO

WOLNYCH ŚRODKÓW JST W LATACH 1999-2006 W %

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2006

JST ogółem

-

16,1

24,4

30,9

33,2

27,5

31,5

32,8

Gminy

-

16,0

23,5

25,7

31,2

29,1

31,9

32,7

Miasta na prawach powiatu

-

25,7

39,4

54,3

46,9

37,4

35,4

31,6

Powiaty

-

2,6

11,0

27,9

40,1

31,7

37,2

51,5

29

Powiaty

2,6

11,0

27,9

40,1

31,7

37,2

51,5

Województwa

-

0,1

3,7

6,2

5,5

5,3

13,5

27,3

Płynność finansowa budżetu JST

Płynność finansowa budżetu JST

Płynność finansowa rozumiana jest jako:

pozytywny stan środków płatniczych

właściwość składników aktywów do zamiany na pieniądz

stosunek

pokrycia

zobowiązań

składnikami

aktywów

(

j k )

(majątku)

możliwość pokrycia w każdym momencie zobowiązań

podmiotu

podmiotu

Ocena płynności finansowej budżetu JST może być prowadzona

w ujęciu:

w ujęciu:

planowanym i natychmiastowym

kasowym i memoriałowym

kasowym i memoriałowym

30

Wskaźniki płynności finansowej budżetu JST

1/2

I.

wskaźnik płynności finansowej budżetu JST w ujęciu kasowym to suma

zrealizowanych

dochodów

i

przychodów

w

relacji

do

sumy

zrealizowanych wydatków i rozchodów budżetu JST

y

y

(ZDB + ZPB): (ZWB + ZRB)

II. wskaźnik płynności finansowej budżetu JST w ujęciu memoriałowym to

suma zrealizowanych dochodów, przychodów i należności w relacji do

sumy

zrealizowanych

wydatków,

rozchodów

i

zobowiązań

(wymagalnych i niewymagalnych)

(wymagalnych i niewymagalnych)

(ZDB + ZPB + N):(ZWB + ZRB + Z)

•

Jeżeli poziom wskaźników jest równy jedności, to oznacza to, że w pełni

Jeżeli poziom wskaźników jest równy jedności, to oznacza to, że w pełni

są pokryte zobowiązania budżetowe z tytułu realizowanych wydatków

oraz rozchodów budżetowych.

31

Wskaźniki płynności finansowej budżetu JST

2/2

• Wykonanie budżetu JST, w którym poziom wskaźników jest wyższy od

jedności oznacza, że wystąpiło pokrycie zobowiązań i dana JST ma na

koniec roku nadwyżkę środków pieniężnych, które mogą wynikać z

y ę

p

ę y ,

gą

y

realizacji dochodów i/lub przychodów na poziomie wyższym od

planowanego lub z oszczędności w realizacji wydatków i/lub rozchodów,

lb

bi

t

j

t

ił ł

i

albo obie sytuacje wystąpiły łącznie.

• Wykonanie budżetu JST, w którym poziom wskaźników jest niższy od

jedności oznacza, że wystąpił brak pokrycia zobowiązań. W takiej

jedności oznacza, że wystąpił brak pokrycia zobowiązań. W takiej

jednostce na koniec roku budżetowego występuje nieplanowany

niedobór środków pieniężnych. Sytuacja ta może wynikać z realizacji

d h dó

i/l b

h dó

i

i

iż

d l

dochodów i/lub przychodów na poziomie niższym od planowanego, czy

też z realizacji wydatków i/lub rozchodów na poziomie wyższym od

planowanego albo mogą wystąpić te obie sytuacje.

p

g

gą y ąp

y

j

32

WSKAŹNIKI PŁYNNOŚCI FINANSOWEJ JST W UJĘCIU KASOWYM I MEMORIAŁOWYM

NA KONIEC ROKU W LATACH 2000 2006

NA KONIEC ROKU W LATACH 2000-2006

Wskaźnik płynności finansowej

Wskaźnik płynności finansowej

Wyszczególnienie

w ujęciu kasowym

w ujęciu memoriałowym

2000

2001

2002

2003

2004

2005

2006

2001

2002

2003

2004

2005

2006

JST ogółem

1,02

1,02

1,03

1,03

1,05

1,05

1,05

0,94

0,93

0,92

0,94

0,94

0,94

Gminy

1,02

1,03

1,03

1,00

1,04

1,05

1,05

0,95

0,96

0,93

0,96

0,96

0,95

Mi t

1 02

1 02

1 03

1 03

1 0

1 06

1 0

0 91

0 88

0 89

0 90

0 92

0 92

Miasta

1,02

1,02

1,03

1,03

1,05

1,06

1,07

0,91

0,88

0,89

0,90

0,92

0,92

Powiaty

1,01

1,01

1,01

1,01

1,03

1,04

1,03

0,98

0,94

0,92

0,93

0,93

0,90

Powiaty

1,01

1,01

1,01

1,01

1,03

1,04

1,03

0,98

0,94

0,92

0,93

0,93

0,90

Województwa

1,01

1,01

1,01

1,02

1,18

1,11

1,08

0,97

0,94

0,91

1,10

1,01

0,96

33

Wskaźniki wzajemnych relacji między przychodami i

dochodami

dochodami

a wydatkami i rozchodami

•

wskaźnik pokrycia wydatków i rozchodów dochodami

ogółem – zrealizowane dochody budżetowe w relacji do

sumy zrealizowanych wydatków i rozchodów

ZDB/(ZWB + ZRB)

•

wskaźniki pokrycia wydatków ogółem dochodami i

przychodami

–

suma

zrealizowanych

dochodów

i

przychodami

suma

zrealizowanych

dochodów

i

przychodów w relacji do zrealizowanych wydatków

(ZDB+ZPB)/ZWB

(ZDB+ZPB)/ZWB

34

WSKAŹNIK POKRYCIA WYDATKÓW I ROZCHODÓW DOCHODAMI OGÓŁEM JST

WSKAŹNIK POKRYCIA WYDATKÓW I ROZCHODÓW DOCHODAMI OGÓŁEM JST

W LATACH 1999-2006 W %

Wyszczegól-

nienie

Wskaźnik pokrycia wydatków i rozchodów

dochodami ogółem w %

Wskaźnik pokrycia wydatków ogółem dochodami i

przychodami w %

2000

2001

2002

2003

2004

2005

2006

2000

2001

2002

2003

2004

2005

2006

JST ogółem

93,9

93,6

92,9

93,7

95,8

93,8

92,0

103,7

105,2

106,5

107,5

110,1

111,6

111,9

Gminy

93,0

93,3

93,4

89,9

93,4

93,7

91,4

104,4

106,8

107,7

109,2

110,1

112,0

111,5

Miasta

92,0

91,3

90,3

93,3

94,8

94,2

94,6

104,2

105,2

107,2

107,7

109,3

111,5

112,3

Po iat

99 0

97 5

95 6

94 9

96 9

95 4

91 0

101 3

101 9

102 7

103 3

106 6

107 9

107 8

Powiaty

99,0

97,5

95,6

94,9

96,9

95,4

91,0

101,3

101,9

102,7

103,3

106,6

107,9

107,8

Województwa

97,6

96,4

95,8

95,2

115,8

89,4

86,8

101,3

101,9

102,9

103,8

121,4

115,5

118,0

35

j

Wyszukiwarka

Podobne podstrony:

Finanse cw analiza wskaznikowa[1]

Finanse cw analiza wskaznikowa[1]

Analiza wskaźnikowa, Analiza finansowa

2 Analiza wskaźnikowa, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fi

Analiza wskaźnikowa sprawozdań finansowych

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

Analiza wskaźnikowa sprawozdań finansowych

Wskaźniki płynności finansowej, studia, Analiza ekon. przeds. rolniczych

analiza wskaznikowa przeplywow pienieznych, sggw - finanse i rachunkowość, studia, 5 semestr, analiz

analiza finansowa wskazniki, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

Finanse Analiza Wskaźnikowa, Szkoła

Analiza wskaźnikowa sprawozdania finansowego Tom 1 Sprawozdanie finasowe(1)

analiza finansowa, Analiza wskaźnikowa sprawozdań finansowych, A B C S

więcej podobnych podstron