TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

1/8

W

DŹWIGNIA FINANSOWA

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

2/8

W

Dźwignia finansowa (DFL) występuje wówczas, gdy przedsiębiorstwo wykorzystuje kapitał obcy, który

wymaga płacenia odsetek. Wykorzystywanie kapitałów obcych pozwala na poprawę wyników

finansowych przedsiębiorstw. Na przykład kredyty mogą umożliwić zwiększenie poziomu sprzedaży,

poprawę jakości wytwarzanych produktów, wprowadzenie nowych technologii, a przez to również

podniesienie poziomu wyniku finansowego. Zjawisko dźwigni finansowej polega więc na takim

ukształtowaniu struktury kapitału, które pozwala na uzyskanie większej zyskowności kapitału własnego.

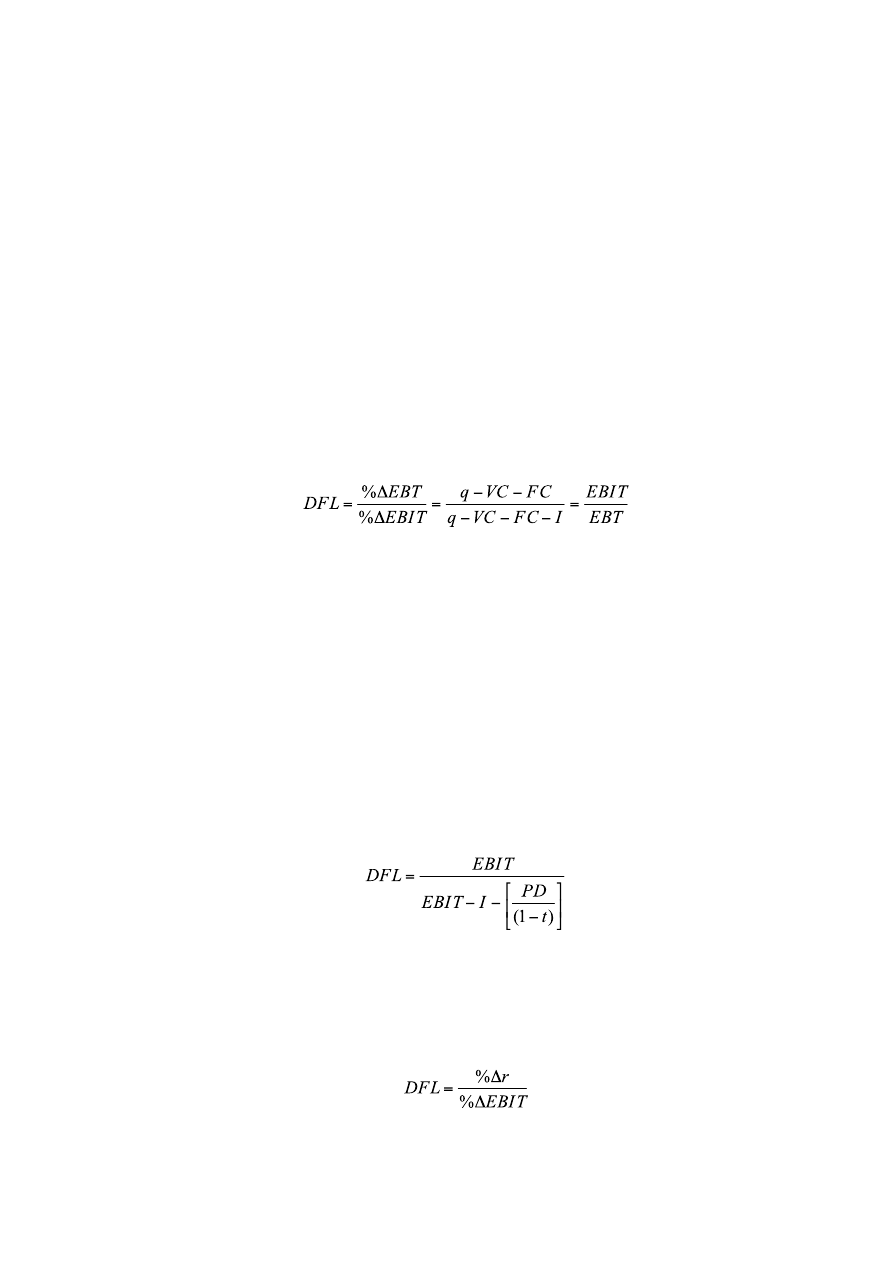

Czyli mechanizm dźwigni finansowej polega na więcej niż proporcjonalnej zmianie zysku przed

opodatkowaniem w reakcji na określoną zmianę zysku operacyjnego. Miarą siły reakcji zysku przed

opodatkowaniem na zmiany zysku operacyjnego jest stopień dźwigni finansowej:

DFL – stopień dźwigni finansowej /degree of financial leverage/

EBT – zysk brutto /earnings before taxation/

EBIT – zysk operacyjny przed spłatą odsetek i opodatkowaniem /earnings before interest and taxes/

q – sprzedaż

VC – koszty zmienne

FC – koszty stałe

I – odsetki

Stopień dźwigni po przekształceniach może być również ujęty jako:

PD – dywidendy uprzywilejowane

t – stopa podatku dochodowego

Jak również:

r – rentowność kapitału własnego

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

3/8

W

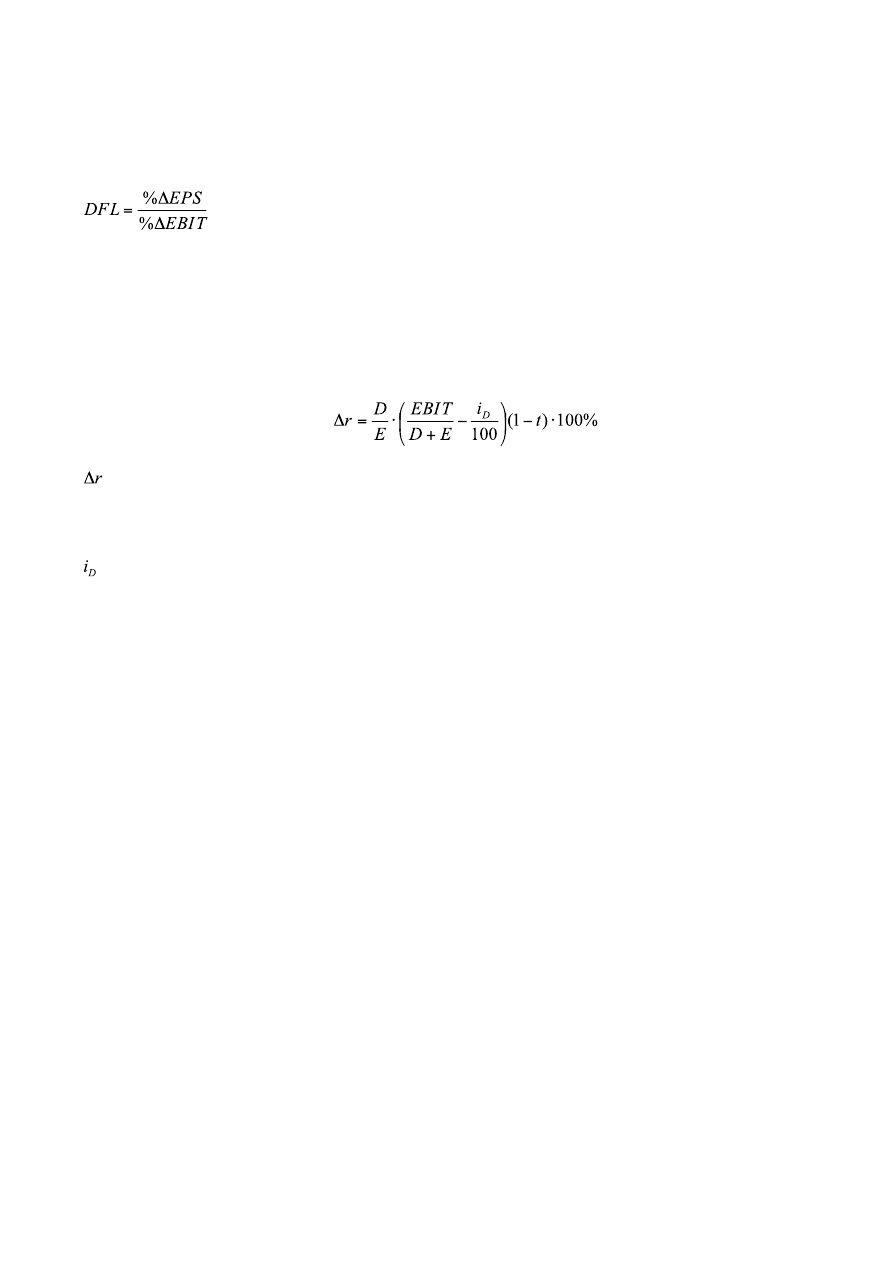

Stopień dźwigni finansowej będący miarą wpływu procentowej zmiany zysku operacyjnego na

procentową zmianę zysku netto przypadającego na akcję EPS /earnings per share/, można przedstawić

za pomocą wzoru:

Można zauważyć więc, że stopień dźwigni finansowej może być ujęty w sposób statyczny lub

dynamiczny.

Dźwignia finansowa a rentowność kapitału własnego:

– przyrost rentowności kapitału

D – kapitał obcy

E – kapitał własny

– stopa oprocentowania kapitału obcego

t – stopa podatku dochodowego

Analiza przyrostu rentowności kapitału własnego, jaki może osiągnąć przedsiębiorstwo dzięki

wykorzystaniu dźwigni finansowej, przy danych kosztach i strukturze kapitału. Zmianą w tym przypadku

podlega jedynie EBIT.

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

4/8

W

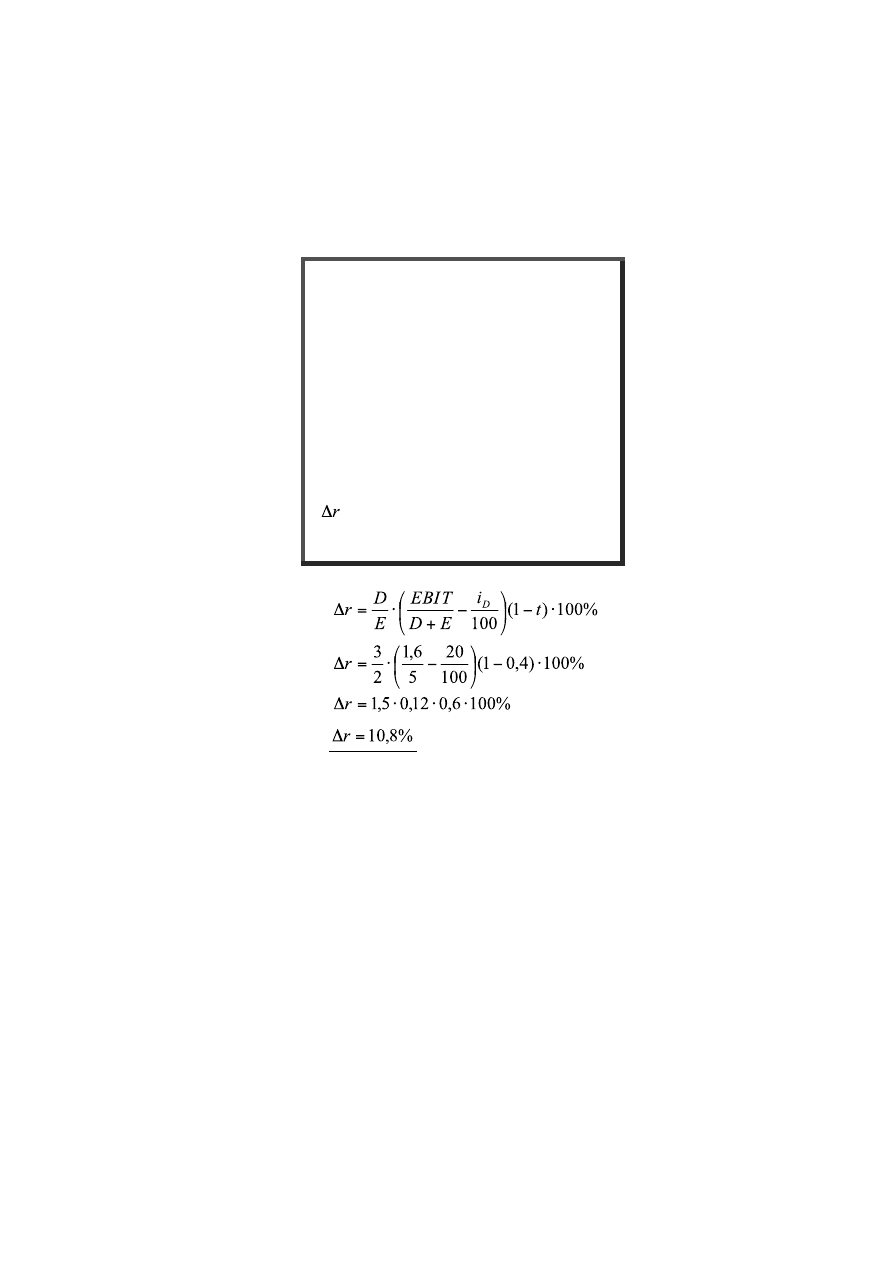

Przykład działania dźwigni finansowej:

Dla porównania weźmy dwa przedsiębiorstwa A i B. Przedsiębiorstwo A: 100% kapitałów własnych tj. 5

mln. zł., natomiast B: 40% kapitałów własnych tj. 2 mln. zł. i 60% kapitałów obcych tj. 3 mln. zł. (kredyt

bankowy oprocentowany 20% w skali roku). Sprzedaż roczna wynosi 6 mln. zł., a koszty całkowite

ponoszone przez przedsiębiorstwo 4,4 mln. zł. Podatek dochodowy – 40%.

Wnioski z działania dźwigni finansowej:

− Każdy 1mln zł kapitału wypracował 0,32 mln. zł. zysku przed spłatą odsetek i opodatkowaniem.

− Kapitał własny wypracował 0,64 mln. zł. zysku a kapitał obcy 0,96 mln. zł.

− Z zysku wypracowanego przez kapitał obcy przekazano właścicielowi tego kapitału 0,6 mln zł.

− Pozostała część zysku wypracowanego przez kapitał obcy 0,36 mln. zł. została przekazana do

dyspozycji przedsiębiorstwa i powiększyła zysk przypadający na kapitał własny.

− Dodatkowo przedsiębiorstwo korzysta z osłony podatkowej, gdyż część tego zysku wypłacona

w postaci odsetek zmniejszy podstawę opodatkowania.

Dodatni efekt dźwigni finansowej występuje wtedy, gdy przeciętna rentowność całego kapitału

(własnego i obcego) jest wyższa, niż wysokość stopy oprocentowania kapitału obcego.

Kiedy stopa zysku jest równa stopie oprocentowania kapitału obcego, wtedy wzrost zadłużenia nie ma

żadnego wpływu na zmianę zyskowności kapitałów własnych.

A

B

EBIT

1,6

1,6

Odsetki 0

0,6

EBT

1,6

1

podatek 0,64

0,4

Zysk netto

0,96

0,6

DFL

1

1,6

19,2% 30%

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

5/8

W

Dźwignia finansowa nie zawsze działa w kierunku poprawy efektywności działania firmy. Jeśli

wykorzystanie dodatkowego kapitału obcego nie przekłada się na wzrost zysku netto ponad zwiększone

koszty finansowe wykorzystania kapitału obcego, efekt dźwigni finansowej jest niekorzystny,

zmniejszając rentowność kapitału własnego.

Zatem już na etapie planowanej zmiany struktury pasywów należy poznać jej wpływ na rentowność

kapitału własnego.

Dążenie do maksymalnego wykorzystania efektu dźwigni finansowej wiąże się z coraz wyższym

ryzykiem. Nadmierny poziom kapitałów obcych może bowiem spowodować utratę kontroli nad firmą a

czasem prowadzić do jej upadłości.

Tak, więc każda decyzja niosąca za sobą zmiany w strukturze źródeł finansowania majątku musi być

starannie wyważona

Dźwignia finansowa a ryzyko

Ryzyko finansowe związane jest z podejmowaniem decyzji finansowych, dotyczących sposobów

finansowania działalności jednostki. Ryzyko to określane jest przez rodzaj źródeł strukturę

poszczególnych źródeł finansowania działalności. Ryzyko finansowe ponoszą przedsiębiorcy,

korzystający z długu (kredytów, pożyczek, emisji akcji), gdyż finansowanie firmy zadłużeniem może

niekorzystnie wpływać na relację kapitału własnego do wielkości długu. Ten rodzaj niepewności wpływa

także na możliwość nie pokrycia kosztów finansowych (odsetek od kredytów i pożyczek) oraz na brak

środków koniecznych do spłaty długu. Zaciągnięcie pożyczek stwarza dodatkowe niebezpieczeństwa,

związane z wahaniami stopy procentowej. Miarą ryzyka finansowego jest także wielkość zysku netto

przypadająca na jedną akcję.

Ryzyko finansowe jest związane z ryzykiem niewypłacalności przedsiębiorstwa, które ponoszą

wierzyciele. Zaciągnięcie długu powoduje powstanie stałych kosztów finansowych w postaci

oprocentowania długu oraz konieczność zwrotu pożyczonego kapitału w terminie jego wymagalności.

Wstrzymanie obsługi długu (płatności oprocentowania) oraz niespłacenie zobowiązań w terminie

oznacza niewypłacalność przedsiębiorstwa i może prowadzić do bankructwa.

Ryzyko finansowe związane jest z niepewnością, co do kształtowania się przyszłych zysków netto,

(czyli zysków operacyjnych po zapłaceniu odsetek i podatku dochodowego) w przedsiębiorstwie

wykorzystującym kapitał obcy. Dla właścicieli przedsiębiorstwa oznacza to niepewność związaną z

przyszłymi przepływami pieniężnymi dla akcjonariuszy. Stąd ryzyko finansowe wyrażane jest

zmiennością zysków netto przypadających na jedną akcję (EPS- earnings per share).

Jednym z ważniejszych narzędzi pozwalających ocenić sytuacje firmy jest analiza progu rentowności.

Analizę progu rentowności wykorzystuje się przy badaniu wpływu dźwigni na EPS dla różnych poziomów

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

6/8

W

zysku operacyjnego EBIT. Wystąpienie dodatniego efektu dźwigni finansowej zależy od odpowiednio

wysokiej stopy zysku operacyjnego (EBIT). Firma o stabilnej sprzedaży i odpowiednio wysokich

dochodach może bez większego ryzyka pozwolić sobie na finansowanie długiem własnego rozwoju.

Natomiast, podjęcie ryzyka zwiększonego zadłużenia przez firmę ze stosunkowo niskim poziomem zysku

operacyjnego może przyczynić się do wystąpienia ujemnego efektu dźwigni operacyjnej.

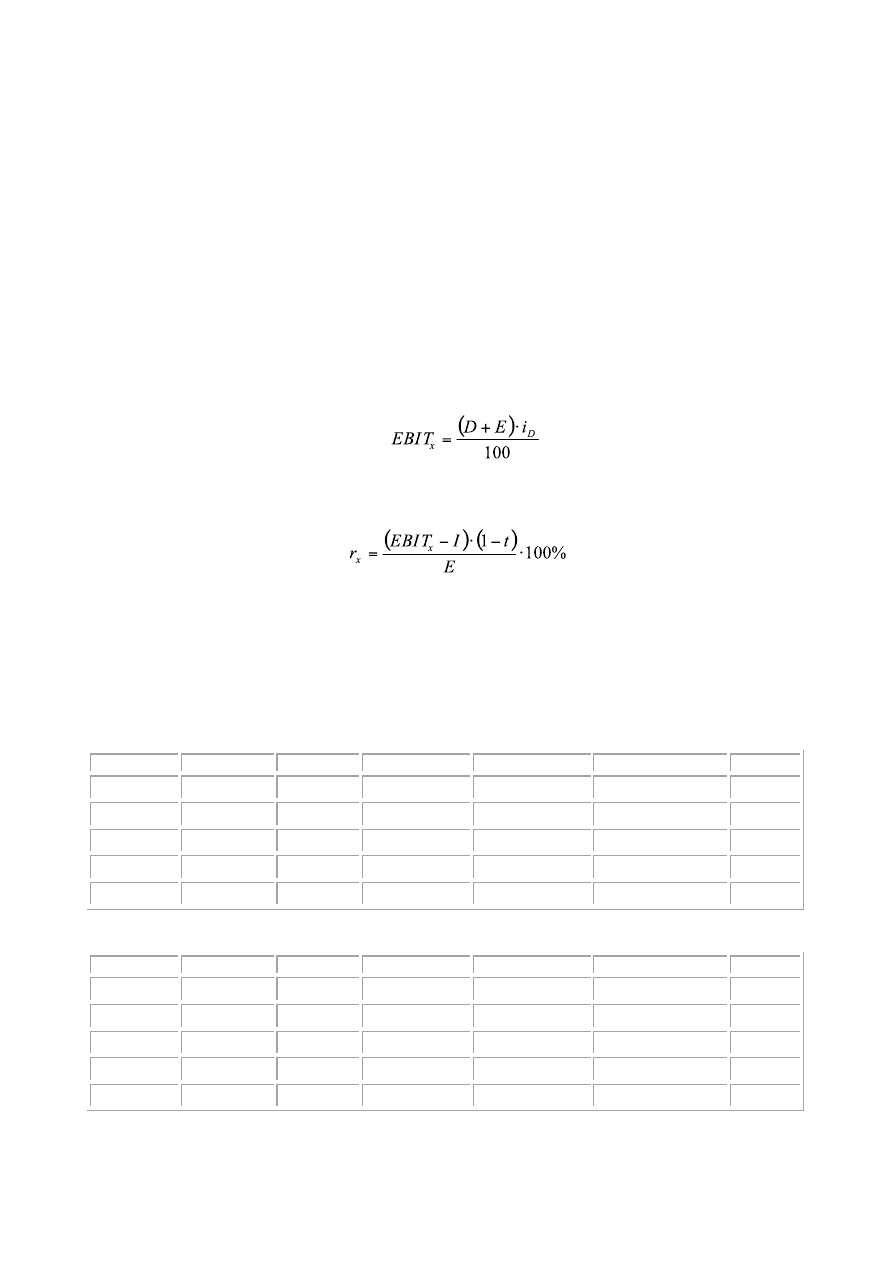

Istnieją dwie możliwości analizy progu rentowności:

− graficzna

− matematyczna – ustalamy graniczny poziom EBIT, tzn. taki który pozwala osiągnąć identyczną

rentowność kapitału własnego, bez względu na zastosowany wariant finansowania ( z udziałem

lub bez kapitału obcego). Graniczny EBIT obliczmy według formuły:

Natomiast graniczny poziom rentowności kapitału własnego obliczamy według formuły:

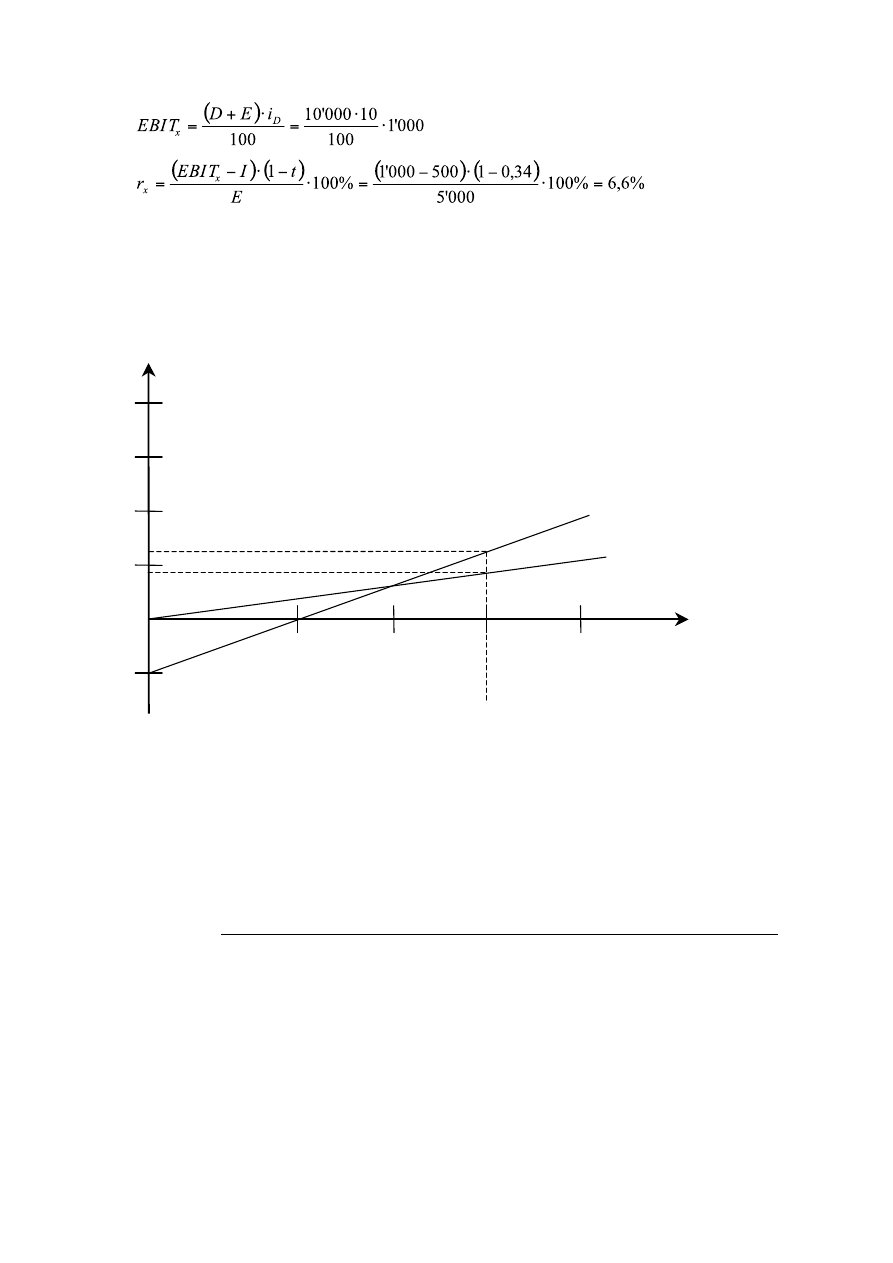

Przykład wyznaczenia progu rentowności:

Weźmy dwa przedsiębiorstwa A i B. Dla A: struktura kapitałów własnych równa 100%,a dla B 50%

własnych i 50% obcych. W obydwóch przypadkach kapitał całkowity równo 10’000 zł. Stopa podatku

dochodowego równa 34%, a oprocentowanie kapitału obcego równe 10%.

A

EBIT

Odsetki

EBT

Podatek

Zysk netto

Liczba akcji

EPS

1’500

-

1’500

510

990

1000

0,99

1’000

-

1’000

340

660

1000

0,66

500

-

500

170

330

1000

0,33

0

-

0

0

-

1000

0

-500

-

-500

-

-500

1000

-

B

EBIT

Odsetki

EBT

Podatek

Zysk netto

Liczba akcji

EPS

1’500

500

1’000

340

660

500

1,32

1’000

500

500

170

330

500

0,66

500

500

0

0

-

500

0

0

500

-500

0

-

500

-1

-500

500

-1000

-

-1000

500

-2

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

7/8

W

- graniczny poziom EBIT

- granica poziomu rentowności kapitału własnego

(poniżej którego EPS maleje)

Rozwiązanie graficzne:

Próg rentowności jest taki poziom EBIT przy którym zysk na jedną akcję wynosi 0. Czyli pokazuje

minimalny poziom EBIT potrzebnego do uniknięcia strat przez akcjonariuszy akcji zwykłych.

Podsumowanie

Analiza dźwigni finansowej wykorzystana być może w wieloraki sposób. Właściwe zarządzanie

kapitałami w przedsiębiorstwie powinno zapewnić jednostce możliwość zrealizowania celów

długookresowych. Należy jednak z dużą ostrożnością odnosić się do uzyskanych wyników. Całkiem

możliwe

jest,

że

spółki

o

identycznych

możliwościach

i rezultatach działalności operacyjnej osiągają różne wyniki finansowe w wyniku zastosowania różnej

dźwigni finansowej.

0

-1

1

2

3

4

500

1000

1500

2000

EBIT

x

B

A

TABOROWSKI Bartosz

www.taborowski.pl

_____________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________

www.taborowski.pl

8/8

W

Bibliografia:

1. Wypych M.: „ Zarządzanie finansami przedsiębiorstwa”, ABSOLWENT Łódź 2000r.

2. Czekaj J., Z. Dresler: „Zarządzanie finansami przedsiębiorstw - podstawy teorii”, Wydawnictwo

Naukowe PWN, Warszawa 1998 r.

3. Ostaszewski J.: „Jak zarządzać finansami firmy”, Centrum Informacji Menedżera, Warszawa 1994

r.

Wyszukiwarka

Podobne podstrony:

2000 12 03 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Efekt dźwigni w finansach przedsiębiorstw

2000 03 05 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2001 11 25 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2008 03 16 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2006 03 12 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Dzwignia finansowa

2002 04 07 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2007 03 25 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Lista 3 dźwignia finansowa

dźwignia finansowa tekst

dźwignia finansowa, sem 1, podstawy finansów przedsiębiorstwa

2009 10 11 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2001 06 12 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2006 10 08 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności1

Sposoby badania dzwigni finansowej, szkoła, zkoła, ekonomika

więcej podobnych podstron