RON JOHNSON

Doskona y biznesplan

(The Perfect Business Plan)

(T um. Mariusz Trawi ski)

WPROWADZENIE - JAK KORZYSTA Z TEGO PODR CZNIKA

Ksi ka ta zosta a przygotowana g ównie z my

o cz onkach kadry kierowniczej

ma ych i rednich firm, w których osoba stoj ca na czele ma jednego lub wi cej partnerów

wspó zarz dzaj cych firm . Pisanie planu ma umo liwi podejmowanie lepszych decyzji ju

dzi , a nie w przysz

ci. Gotowy plan -cho sam w sobie u yteczny - nie jest by mo e

najbardziej warto ciowym rezultatem prac nad jego przygotowaniem. Najistotniejsze jest to,

czego si uczysz, opracowuj c poszczególne jego elementy. Przygotowuje ci do

podejmowania w zmiennych okoliczno ciach trafniejszych decyzji, poniewa pozwala ci

zrozumie powi zania twojej firmy ze wiatem zewn trznym (z klientami, dostawcami i

otoczeniem przedsi biorczo ci) oraz zale no ci mi dzy poszczególnymi elementami.

Sporz dzanie biznesplanu nie odbywa si mechanicznie. Nie sposób zacz od

pierwszej strony i napisa wszystkiego za jednym zamachem. Kusi ci , eby potraktowa

swój „pomys na firm " powierzchownie i od razu dok adnie wyliczy przewidywane wydatki

i dochody, a potem ju

atwo (!) obliczy spodziewane zyski i straty oraz przep yw gotówki.

Nie na tym jednak polega istota planowania ani te w niczym takie podej cie ci nie pomo e.

Je eli ju sporo wiesz o swoim interesie, klientach, dostawcach, konkurentach i otoczeniu

biznesu, a tak e co i w jakiej cenie mo esz sprzeda i jakie b

koszty ka dego aspektu

dzia alno ci firmy, dojdziesz do wniosku, e mo esz przeskoczy wcze niejsze partie ksi ki.

Tego nie polecam. Ka dy, kto zajmowa si czynnikami warunkuj cymi sukces b

niepowodzenia nowo powsta ych przedsi biorstw

te firm podejmuj cych nowe ryzykowne dzia ania lub przechodz cych trudny

okres, powie, e jednym z kluczowych warunków sukcesu s „badanie i analiza" - innymi

owy, badanie rynku i ka dego aspektu swojej dzia alno ci. Ksi ka ta powsta a wi c z

my

o tych, którzy nie chc i na skróty, pragn natomiast pozna i zrozumie proces

planowania, przedstawiony w przyst pny sposób, krok po kroku. Metoda jest prosta -zacznij

od pocz tku i starannie opracuj ka dy punkt. Trzeba podj wiele wa nych decyzji, a

wszystkie one - w wi kszym lub mniejszym stopniu - maj wymiar finansowy. Wiele z nich

jest ze sob powi zanych. Zmienisz jedn decyzj , a wp ynie to na zmian wielu innych

wska ników finansowych. Pewne fragmenty ksi

ki mog sprawia wra enie powtórze . Na

pocz tek twoim zadaniem jest wykonanie paru pobie nych oblicze i opracowanie z grubsza

tekstu poszczególnych cz ci planu. W miar post pów prac nad planem obliczenia te nale y

powtórzy , tym razem z zachowaniem wi kszej cis

ci, uwzgl dniaj c te pewne decyzje,

jakie wst pnie podj

, oraz wi cej dost pnych informacji. W miar jak ujawnia si ogólny

charakter twojego przedsi wzi cia, musisz ponownie przeanalizowa tak e szkice wcze niej

opracowane.

Nie mo esz robi wszystkiego naraz. Musisz zdecydowa , w jakiej kolejno ci

podejmowa decyzje i wykonywa obliczenia. Jakikolwiek porz dek wybierzesz, przekonasz

si , e do prac uprzednio wykonanych trzeba b dzie powraca . Mierz c si z poszczególnymi

cz ciami planu, mo esz przyj ró ne sposoby ich porz dkowania. S jednak metody lepsze

i gorsze, a w przypadku wi kszo ci osób, którym pomaga em, sprawdzi si porz dek tutaj

podany.

Ro Johnson Guildford, 1992

CZ

I

ORGANIZOWANIE PROCESU PLANOWANIA

- Zdaj sobie spraw , w jakim celu przygotowujesz biznesplan.

- Zapoznaj si z kluczowymi elementami biznesplanu.

- Zbierz podstawowe informacje i sformu uj na pi mie swoj koncepcj prowadzenia firmy.

- Przekonaj osoby, których wymagania plan musi zaspokoi .

1. CEL PLANOWANIA

Opracowanie planu dzia alno ci firmy pomo e ci (oraz innym) w podejmowaniu na co

dzie trafniejszych decyzji, pozwalaj c uwzgl dni wszystkie te czynniki, które w twoim

mniemaniu b

mia y istotne znaczenie. Nie chodzi przy tym o to, jakie decyzje podj

nast pnego dnia. Plan, o jakim tutaj mowa, ma ogromne znaczenie dla: (a) osób, które b

inwestowa w twoj dzia alno , na przyk ad akcjonariusze; (b) osób, które zasil kredytem

twoj firm w oczekiwaniu, e w stosownym czasie otrzymaj zwrot kredytu wraz z

odsetkami; oraz (c) osób zarz dzaj cych firm na co dzie . W wielu przedsi biorstwach

redniej wielko ci osoba zarz dzaj ca ma udzia y w firmie b

jako wspó

ciciel, b

jako akcjonariusz, i w ten sposób wyst puje w roli „inwestora". Tak e inne osoby, cznie z

kadr kierownicz lub przyjació mi, mog w okre lone przedsi wzi cie - na prawach

akcjonariuszy - w

pieni dze, spodziewaj c si jakich zysków, cho licz si tak e z

mo liwo ci poniesienia strat. Akcjonariusze s zainteresowani zwrotem swoich nak adów,

zyskowno ci przedsi wzi cia, jego przetrwaniem i powodzeniem na rynku. B

oni

równie zwracali uwag na przep yw gotówki, poniewa je li si go nie kontroluje, firmy

szybko bankrutuj , mimo e wydaj si przynosi zyski. Kredytodawcy b

chcieli uzyska

zapewnienie, e otrzymaj zwrot swoich pieni dzy, a odsetki b

terminowo sp acane.

Oznacza to, e kredytodawcy s szczególnie zainteresowani prognozami przep ywu gotówki,

bo to w

nie one b

wska nikiem, czy znajd si pieni dze na obs ug sp at po yczki.

Dyrektor (dyrektorzy) b

chcieli mie prze wiadczenie, e wykorzystywane metody,

wybrana lokalizacja, wyznaczone cele, koszty zwi zane z przedsi wzi ciem oraz przyj ta

cena sprzeda y towarów i us ug sk adaj si na obraz u ytecznych w praktyce dzia

na

wybranym rynku.

Czasami zdarza si , e ka da z osób nale cych do kadry kierowniczej jest na swój

sposób zainteresowana konstrukcj planu w zale no ci od pe nionych przez siebie funkcji. Na

przyk ad szef dzia u marketingu i sprzeda y b dzie przywi zywa szczególn wag do takich

spraw jak profil klienta (charakterystyka typowego odbiorcy danego wyrobu), sposoby

reklamy, techniki sprzeda y czy okre lanie strategii cen, natomiast kierownik dzia u

zaopatrzenia b dzie zwraca uwag na wykorzystanie materia ów, przewidywane koszty i

czas dostaw oraz na proponowany poziom zapasów magazynowych zakupionych materia ów.

W dalszych cz ciach tego podr cznika b dziemy zach ca czytelnika, by wszystkie

te zagadnienia opracowa bardziej szczegó owo. Jednak przez ca y czas nie powinien on traci

z oczu przyczyny, dla której sporz dza plan dzia ania, a mianowicie umo liwienia sobie - a

tak e swoim wspó pracownikom oraz partnerom w interesach - podejmowania n a bie co

trafniejszych decyzji.

2. ZAPOZNAJ SI ZE SZKICEM BIZNESPLANU

Zapoznaj si z Zestawieniem Rozpatrz po kolei poszczególne rubryki. Twoje zadanie

polega na uzupe nieniu ka dej cz ci i u

eniu ich w takiej kolejno ci, w jakiej pojawi si w

twoim planie. Warto, eby zdawa sobie spraw z tego, e poszczególnych rubryk nie

wype nia si w podanym tu porz dku. W rzeczywisto ci wiele pozycji, takich jak nazwa i

adres firmy, nale y uzupe nia dopiero wtedy, gdy pewne decyzje zwi zane z prowadzeniem

firmy zosta y ju podj te i znalaz y pisemny wyraz w innych cz ciach planu. Prowadzenie

interesów -a w zwi zku z tym i biznesplan - nie jest nagromadzeniem oderwanych od siebie

faktów. Ró norodne aspekty prowadzenia firmy: zakup materia ów, docieranie do

potencjalnych klientów, dostarczanie towarów i wiadczenie us ug, okre lanie ich cen oraz

generowanie wp ywów i zysków - wszystko to jest ci le ze sob powi zane.

Musi to znale

odbicie w twoim planie. Po rozpatrzeniu bowiem wszystkich jego

punktów i przeprowadzeniu nowych oblicze mo e si okaza , e -w wietle uzyskanych

wyników - niektóre cz ci trzeba b dzie zaktualizowa . Podr cznik ten poprowadzi ci krok

po kroku przez proces planowania i pozwoli ci zorientowa si , w jakich okoliczno ciach

nale y dokonywa aktualizacji i zmian. W rzeczywisto ci ka da decyzja, jak podejmiesz w

zwi zku z prowadzeniem firmy, i ka dy wyszczególniony przez ciebie aspekt dzia alno ci

mog mie wp yw na wyniki finansowe. B dziesz musia nieustannie powraca do obliczania

zysków i strat oraz prognoz dotycz cych przep ywu gotówki, drobiazgowo je analizuj c i

ulepszaj c, w miar jak b dziesz bardziej szczegó owo zajmowa si poszczególnymi

aspektami prowadzenia firmy.

3. OPRACUJ HARMONOGRAM PROCESU PLANOWANIA

Przejrzyj uwa nie Zestawienie 2. Zadbaj o to, by uwzgl dni wszystkie punkty

widzenia, a tak e aby wszystkie czynno ci wst pne przebiega y zgodnie z ustalonym

harmonogramem. Od czasu do czasu zagl daj do tego kalendarium, aby skontrolowa w asne

post py. Pami taj, e wraz z pojawieniem si nowych informacji niejednokrotnie b dziesz

musia , ponownie przejrzawszy swoje poprzednie ustalenia, wprowadzi stosowne korekty.

Wi cej szczegó ów pomocnych w opracowaniu ka dego z obszarów, jakimi nale y si zaj ,

znajdziesz po zapoznaniu si z tre ci poszczególnych dzia ów oznaczonych liczbami

podanymi w drugiej kolumnie Zestawienia 2. Je eli nie masz du ego do wiadczenia i brakuje

ci aktualnych wiadomo ci w dziedzinach, którymi musisz si zajmowa , potrzebna ci b dzie

pomoc ekspertów z zewn trz. Nie wydawaj pieni dzy na jakiekolwiek porady, dopóki nie

zapoznasz si z cz ci II tej ksi ki. Niektóre elementy procesu planowania s proste i

oczywiste, natomiast inne mog ci si wyda bardzo specjalistyczne, a tak e nu

ce. Nie

wolno ci jednak pomin

adnego z opisanych tu punktów, dopóki nie uzyskasz ca kowitej

pewno ci, e w przypadku twojej firmy nie maj one zastosowania.

4. NASZKICUJ ZARYS PRZEDSI WZI CIA, KTÓRE CHCESZ

ZAPOCZ TKOWA LUB ROZWIN

Niewykluczone, e masz ju dobr orientacj w charakterze przedsi wzi cia, które

zamierzasz rozwin . Wobec tego musisz teraz zada sobie trud sformu owania tego na

pi mie, eby sprecyzowa w asne my li i pomóc innym - tym, od których by mo e b dziesz

w swoim czasie oczekiwa rady lub pomocy. Co chcesz sprzedawa ? Czy jest to jeden

produkt czy te gama produktów? Czy jest to us uga czy wachlarz us ug. Jak b dzie

wygl da o twoje „usytuowanie" na rynku? Zamierzasz oferowa produkty wysokiej jako ci i

drogie, zachowuj c przy tym niski poziom obrotów, czy te mo e - przy wysokim poziomie

obrotów - produkty umiarkowanej jako ci po niskich cenach? A mo e co po redniego? Czy

zamierzasz wytwarza dany produkt albo wiadczy us ugi osobi cie, czy te zatrudniaj c

pracowników lub za po rednictwem podwykonawców? Planujesz nabywa surowce, wyroby

gotowe czy poszczególne komponenty? Czy w swoich planach zak adasz rozpocz cie

wspó pracy z inn firm na zasadzie franchisingu*?

Kim s twoi klienci? Co ich wyró nia lub, innymi s owy, jak maj potrzeb b

potrzeby, które twoje produkty albo us ugi b

zaspokaja ? W jaki sposób masz zamiar

dociera do klientów, aby wzbudzi ich zainteresowanie swoimi towarami i us ugami? Na

jakiej podstawie maj oni decydowa o dokonaniu zakupów u ciebie? Czy oferowane przez

ciebie produkty lub us ugi b

lepszej jako ci, ta sze, bardziej dost pne ni te, które mog

dosta u kogo innego? A mo e twoje towary i us ugi b

jedyne w swoim rodzaju - skoro

tak, to w jaki sposób indywidualni konsumenci lub firmy obywali si bez nich do tej pory?

Czy masz zamiar sprzedawa bezpo rednio u ytkownikom docelowym (osobom

indywidualnym albo instytucjom) czy za po rednictwem dystrybutora; bezpo rednio (na

przyk ad przyjmuj c zamówienia i realizuj c dostawy poczt ) czy te dostarczaj c produkt

poszczególnym detalistom? W jakim stopniu -wed ug twoich przewidywa - wzro nie cena

po dodaniu przez nich mar y do twoich cen? W jaki sposób zamierzasz realizowa dostawy?

* Franchising - system dystrybucji wykorzystuj cy znaki handlowe, towarowe innej

firmy przy sprzeda y na w asny rachunek.

dziesz utrzymywa w asne pojazdy dostawcze? Je eli wiadczysz us ugi, b dziesz

zatrudnia personel czy te zamierzasz zleca wykonawstwo innym? Jak sobie wyobra asz

us ugi posprzeda ne i jakie dodatkowe us ugi przewidujesz? Czy b dziesz je wiadczy we

asnym zakresie czy te za po rednictwem osób trzecich? Czy masz zamiar zaoferowa

jakiekolwiek gwarancje wykraczaj ce poza te, które s wymagane prawem?

Najwi kszym wyzwaniem b dzie dla ciebie odpowied na pytanie: „Dlaczego kto

mia by kupowa moje produkty i us ugi, a nie te, które oferuj moi konkurenci?" Gdyby

twoja odpowied mia a sprowadza si jedynie do stwierdzenia, e twoja oferta jest ta sza,

powiniene powa nie rozwa

, czy nie poniecha swojego pomys u. W wi kszo ci

przypadków przedsi wzi cia maj ce solidne podstawy nie bazuj wy cznie na niskim

poziomie cen. Firmie kieruj cej si w swoim dzia aniu jedynie niskimi cenami zagra a sta e

niebezpiecze stwo w postaci pot

nego konkurenta sprzedaj cego po jeszcze ni szej cenie -

nawet gdyby mia przez to ponie strat -tylko po to, by przej interes.

Jakich cen b dziesz da ? Czy masz zamiar zaoferowa konsumentom zach ty o

charakterze finansowym - obni ki w przypadku natychmiastowej zap aty, szybkiej

odpowiedzi na twoj ofert lub te przy zamówieniach hurtowych? Polityka ustalania cen

zostanie omówiona w dalszej cz ci podr cznika. Tymczasem musisz mie

wiadomo , e w

wi kszo ci przypadków b dziesz zmuszony wyznacza takie ceny, jakie rynek b dzie w

stanie zaakceptowa , czyli takie, jakie ludzie b

gotowi zap aci . Nie ma to nic wspólnego

z tym, jakie koszty ponosisz, natomiast jak najbardziej wi e si z tym, czy nabywca odnosi

w swoim mniemaniu jak korzy . Je eli mo esz dostarcza swoje towary i us ugi po

kosztach ni szych ni cena, jak ludzie b

sk onni zap aci , twój interes b dzie si kr ci .

W przeciwnym razie w ogóle nie zaczynaj. Wykonaj jeszcze kilka dodatkowych oblicze !

Przeprowad restrukturyzacj przedsi wzi cia. Metody wykorzystywane do przeprowadzania

oblicze o du ym znaczeniu zosta y opisane w dalszej cz ci ksi ki.

5. ZACZNIJ ZBIERA PODSTAWOWE INFORMACJE, KTÓRYCH

POTRZEBUJESZ

Teraz, kiedy masz ju wyobra enie na temat charakteru przedsi wzi cia, które chcesz

rozwija , mo esz przyst pi do zbierania informacji o swoich potencjalnych klientach,

konkurentach i otoczeniu, w jakim dzia a firma. Zidentyfikowa

ju swoich potencjalnych

klientów; teraz musisz dowiedzie si , ilu ich jest, jak cz sto b

kupowali towary i us ugi,

jakie zamierzasz wiadczy i oferowa , czego poszukuj i na co gotowi s wydawa

pieni dze. Czy towary przez ciebie oferowane b

nabywane raz na tydzie , raz do roku czy

tylko przy specjalnych okazjach? Gdzie twoi potencjalni klienci robi zakupy? U kogo

jeszcze si zaopatruj , jakie czytaj gazety i czasopisma? Musisz rozstrzygn , jakie czynniki

maj dla ciebie znaczenie, i zacz zbiera na ten temat informacje. Nie zapominaj, e przede

wszystkim chcesz, aby sprzeda przebiega a bez zak óce , a skoro tak, potrzeba ci

odpowiedniej poda y potencjalnych klientów.

Pomy l teraz o tych dostawcach, którzy b

z tob konkurowali. Przede wszystkim

we pod uwag inne firmy oferuj ce podobne produkty lub us ugi. Czy zabiegaj one o ten

sam rynek - sprzedaj tym samym ludziom co ty? Je eli tak, to jakie s w twoim przekonaniu

ich mocne i s abe strony - rozpatrz to z uwzgl dnieniem jako ci produktu, cen, dostaw,

udogodnie , opakowania, sposobu prezentacji i tak dalej. Wtedy ponownie we pod uwag

osoby, które oferuj alternatywne produkty b

us ugi. Zastanów si , w jaki sposób s

ywane twoje produkty.

Pomy l, co zrobi , aby uczyni je bardziej atrakcyjnymi dla klientów.

Nie „ulepszaj" swoich produktów, odwo uj c si przy tym do w asnych gustów, mo e

si bowiem okaza , e nie pokrywaj si one z upodobaniami twoich klientów. Je eli

„ulepszasz" produkt bardziej ni twoi konkurenci, by mo e b dziesz zmuszony za da

wy szej ceny. Wszystko w porz dku, je eli klienci b

gotowi zap aci za te ulepszenia

dan cen , je li nie - b dziesz w k opocie. Zastanów si nad otoczeniem, w jakim dzia asz.

Czy zachodz jakiekolwiek okoliczno ci, które wp yn na twoje plany - na przyk ad nowe

uregulowania prawne, do których b dziesz musia si dostosowa , zmiany cen surowców,

odmienne wzorce wydawania pieni dzy, nowe techniki wytwarzania lub wiadczenia us ug.

Wszystkie te sprawy b dziemy pó niej omawia nieco bardziej szczegó owo, teraz jednak

sporz

wykaz pozycji, które uwa asz za istotne dla w asnego przedsi wzi cia, i

przeprowad odpowiedni korekt swojego planu.

6. PODEJMIJ WST PNE DECYZJE

Nadesz a pora sformu owania wniosków, do których doszed

w zwi zku z koncepcj

prowadzenia swojej firmy. Przekonaj si , w jakim zakresie jeste w stanie uzupe ni rubryki

w Zestawieniu 3. W miar post powania prac mo e si okaza , e te wst pne decyzje trzeba

dzie zrewidowa .

7. NASZKICUJ SWOJ STRATEGI FINANSOW

Ile pieni dzy b dziesz potrzeba!, eby prosperowa ? Ile pieni dzy b dziesz musia

wyda na zakup posiad

ci, wyposa enia, umeblowania, na zainstalowanie telefonów, na

reklam w pocz tkowym okresie ( cznie z t , jaka b dzie niezb dna dla potrzeb rekrutacji),

na koncesje, zapasy magazynowe (surowce, wyroby gotowe do sprzeda y, artyku y

papiernicze)? Oblicz to w przybli eniu - w zaokr gleniu do 5 albo 50 z . Sk d te pieni dze

pochodzi y? Na tej podstawie przeprowad kalkulacj , kiedy b

wp ywa y pieni dze

ze sprzeda y, nast pnie oce , kiedy b dzie przypada termin zap aty rachunków -na wyp at

wynagrodze , op aty za gaz, elektryczno , dzier aw i tym podobne. Czy b dziesz

potrzebowa kapita u obrotowego, by interes nie przesta si rozwija ? Sk d b dzie

pochodzi ? Je eli potrzebujesz jakiej po yczki na pokrycie wydatków w pocz tkowym

okresie dzia alno ci lub te po to, by zachowa na odpowiednim poziomie przep yw gotówki

- co b dziesz w stanie zaoferowa jako zabezpieczenie i jaki b dzie koszt sp aty odsetek i

kapita u? Wszystkie te zagadnienia b dziesz musia opracowa szczegó owo, gdy twoja

koncepcja prowadzenia firmy okrzepnie, jednak ju teraz mo esz uzna za przydatne

wykonanie przybli onych oblicze .

8. POZNAJ OSOBY PODEJMUJ CE KLUCZOWE DECYZJE

Pami taj, redaguj c swoje plany, by mie na uwadze wymagania wszystkich osób,

które b

finansowo zaanga owane w przedsi wzi cie, a które mog zechcie zapozna si z

twoim biznesplanem.

- inwestorzy - osoby, które zainwestowa y pieni dze (a jednocze nie s gotowe podj ryzyko

poniesienia straty) w nadziei osi gni cia zysków pod koniec umówionego okresu, do tych

osób zapewne równie ty si zaliczasz;

- kredytodawcy-osoby, które po yczaj ci pieni dze i oczekuj ich zwrotu oraz tego, e

odsetki b

sp acane regularnie i w terminie, sp ata rat kapita owych za b dzie

nast powa a zgodnie z ustaleniami - prawdopodobnie roz

ona w czasie.

Cz onkowie kadry kierowniczej wy szego szczebla maj cy zarz dza interesem

powinni zosta w czeni w proces planowania i zaakceptowa ostateczn wersj biznesplanu.

Je eli struktura twojej firmy jest na tyle rozbudowana, e zatrudniasz dyrektorów

odpowiedzialnych za poszczególne elementy planu - takich jak marketing i sprzeda ,

produkcja, dystrybucja czy kontrola dzia

kredytowych - ka dy z nich musi by

przekonany, e cz

, za któr odpowiada, ma solidne podstawy. Inne osoby mog wprawdzie

nie mie okazji do zapoznania si z dokumentami zawieraj cymi za

enia twojego planu,

jednak e w procesie planowania trzeba je wzi pod uwag na przyk ad:

- dostawcy dostarczaj cy ci towary na kredyt oczekuj godnego zaufania klienta, który b dzie

dokonywa rozlicze w terminie i rozwija wzajemne interesy, sk adaj c kolejne

zamówienia;

- stali klienci oczekuj produktów spe niaj cych ich wymagania, a tak e odpowiedniej

obs ugi (cho by w zakresie procedur zwi zanych z realizacj dostaw i wystawianiem

faktur);

- pracownicy maj nadziej zyska poczucie bezpiecze stwa i ci

zatrudnienia.

Powiniene tak e wzi pod uwag instytucje pa stwowe wa ne dla twojej

dzia alno ci - urz dy odpowiedzialne za pobór podatków i ubezpieczenia spo eczne podatek

VAT, ochron

rodowiska ( cznie z utylizacj odpadów itd.), sprawy bezpiecze stwa i

higieny pracy, wszelkie uregulowania zwi zane ze specyfik twojej firmy, na przyk ad

dotycz ce lokali, niebezpiecznego wyposa enia lub dzia alno ci gospodarczej.

9. OKRE L WYMAGANIA OSÓB PODEJMUJ CYCH KLUCZOWE

DECYZJE

Korzystaj c z ustale wynikaj cych z planu, wymie z imienia i nazwiska lub podaj

nazw zajmowanego stanowiska (dyrektor banku, inwestor) wszystkich osób

zaanga owanych w podejmowanie decyzji dotycz cych twojej firmy i wypisz te nazwiska po

lewej stronie Zestawienia 4. Z kolei w prawej kolumnie dokonaj zwi

ego podsumowania

tego, co uwa asz za czynnik wp ywaj cy na podejmowane przez nich decyzje -na przyk ad

zdolno zap acenia 4% powy ej stopy procentowej, perspektywa 20% zwrotu z inwestycji

lub te odpowiednio skonstruowany bud et reklamowy.

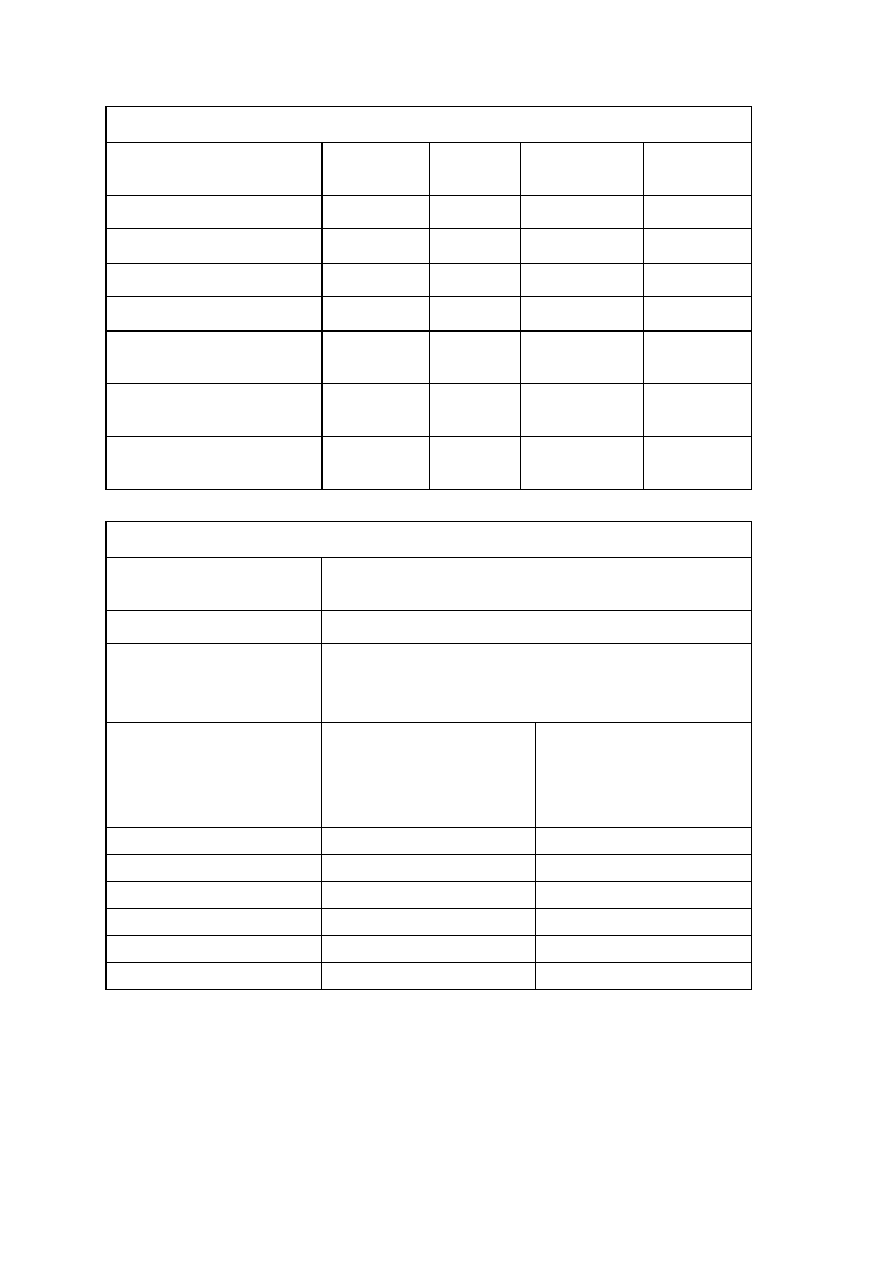

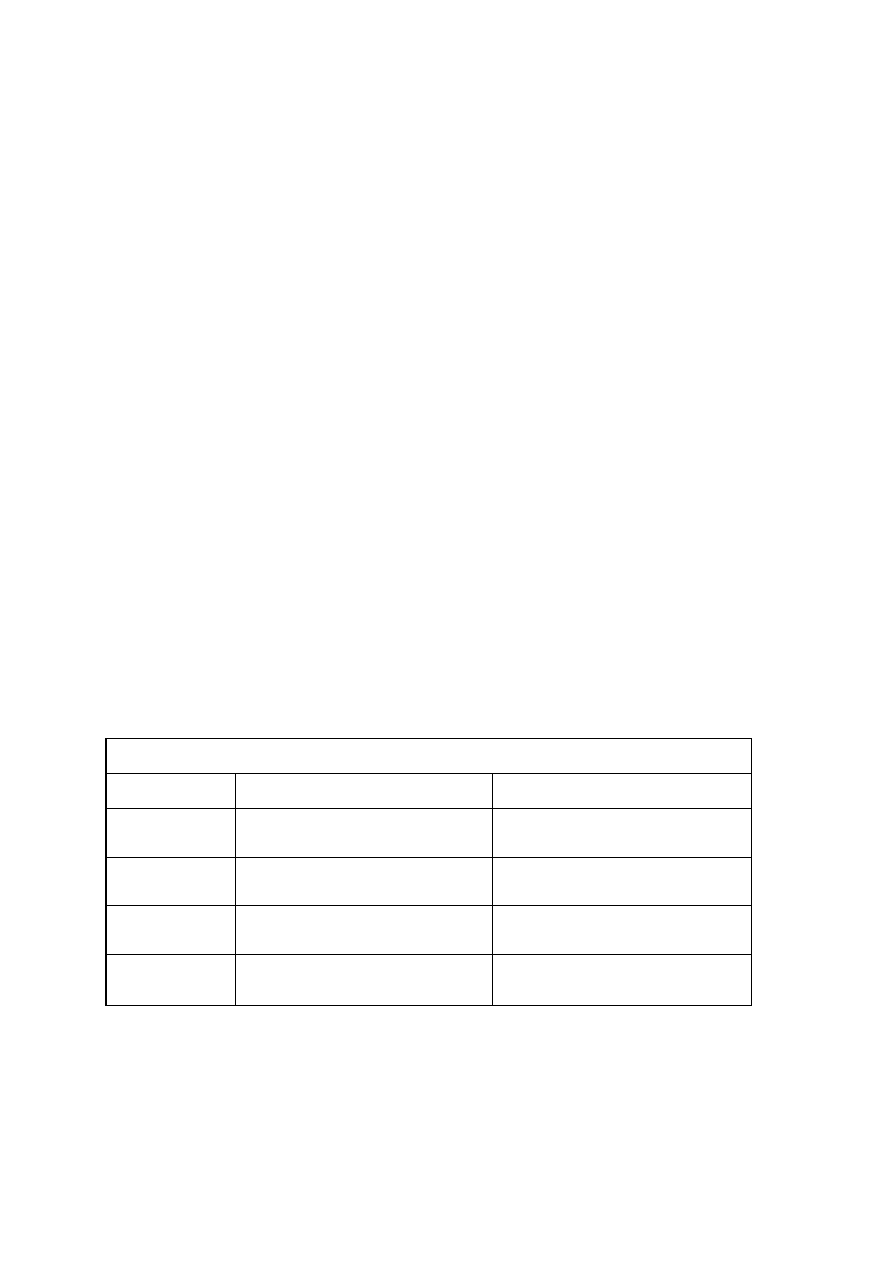

Zestawienie 1

SZKIC BIZNESPLANU

NAZWA FIRMY

ADRES

PROFIL DZIA ALNO CI FIRMY

PRACOWNICY FIRMY

STRATEGIA MARKETINGU I SPRZEDA Y

PROGNOZY ZYSKÓW I STRAT

PROGNOZY PRZEP YWU GOTÓWKI

PLANY WYDATKÓW INWESTYCYJNYCH

POLITYKA ZAKUPU MATERIA ÓW

WYMAGANE FUNDUSZE - PODSTAWY FINANSOWE

ZARZ DZANIE PRZEP YWEM INFORMACJI

CZYNNIKI SPECJALNE

PLAN DZIA ANIA

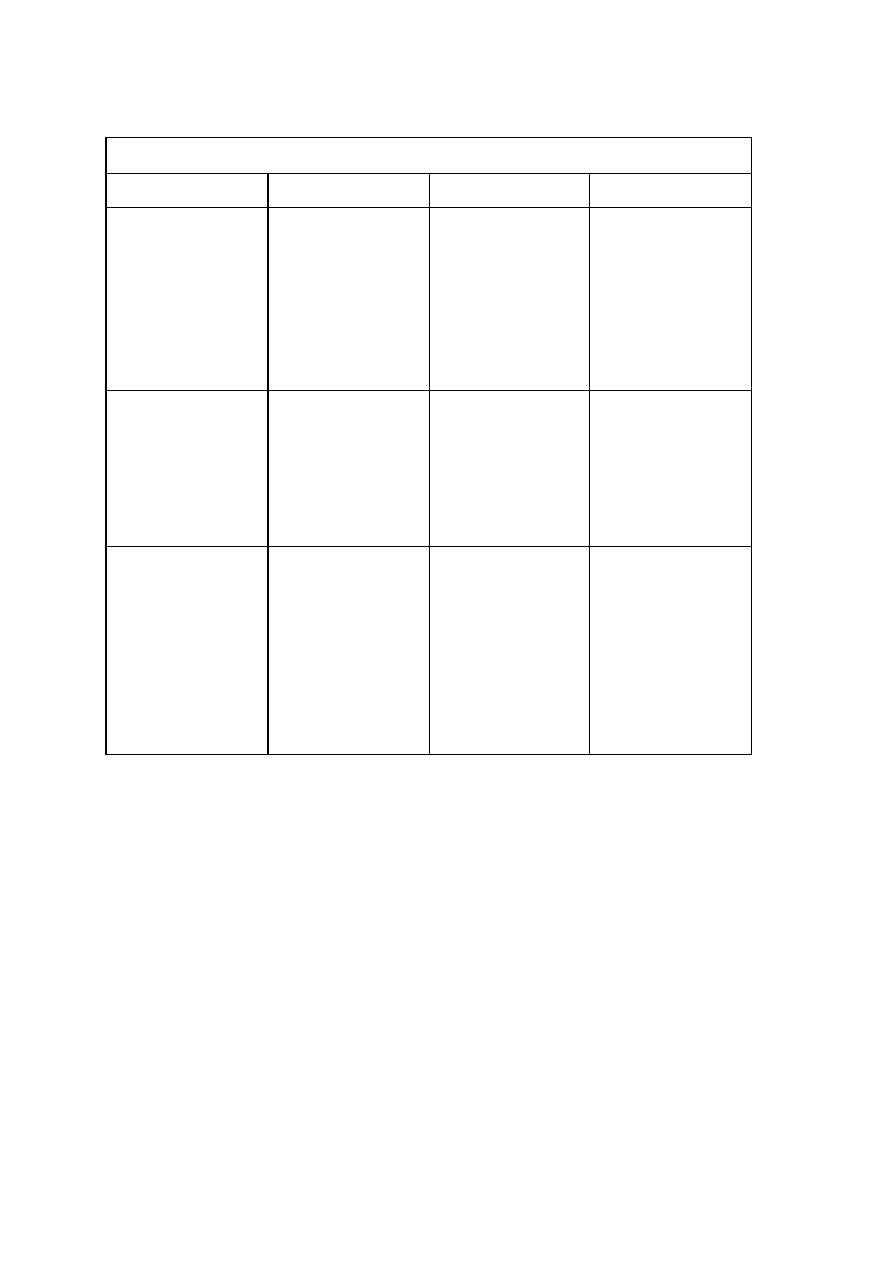

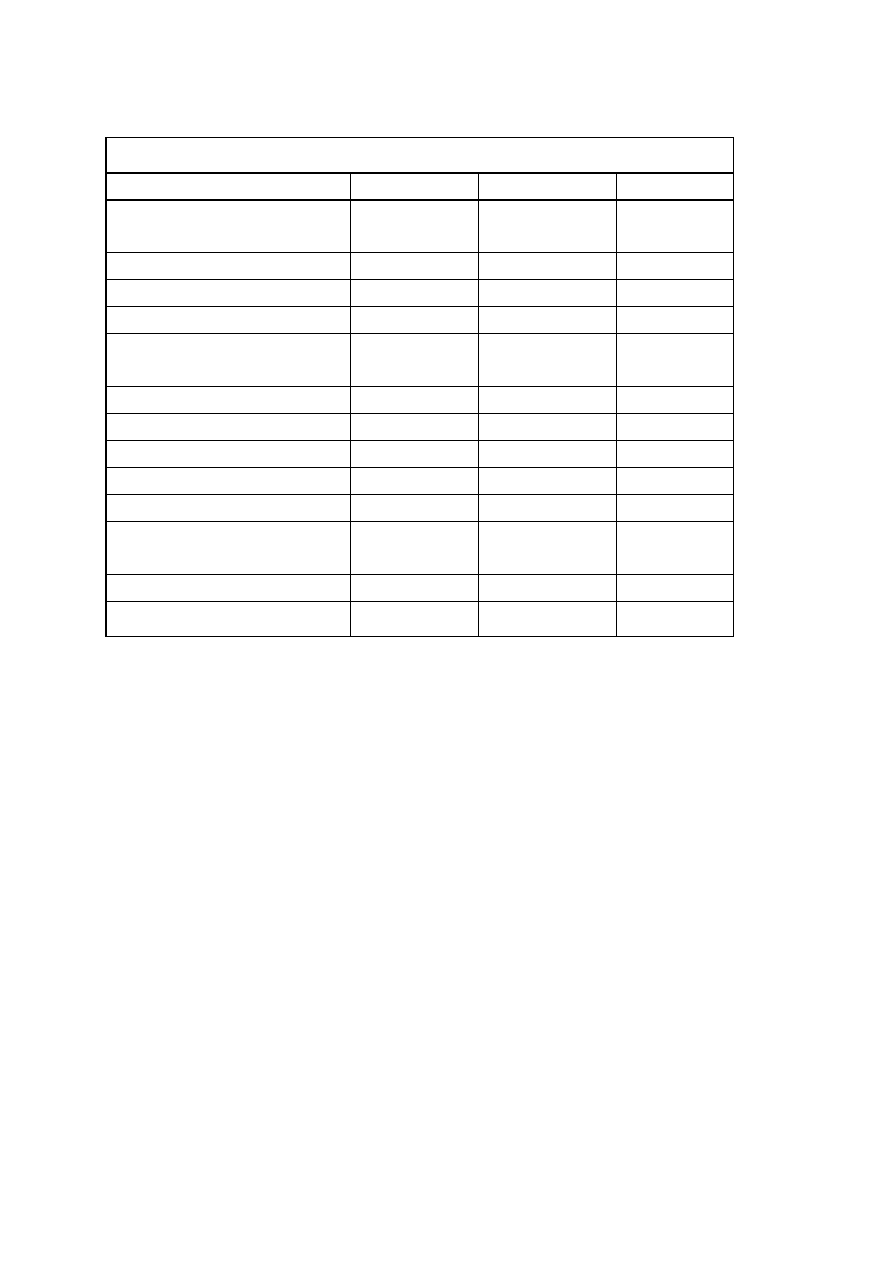

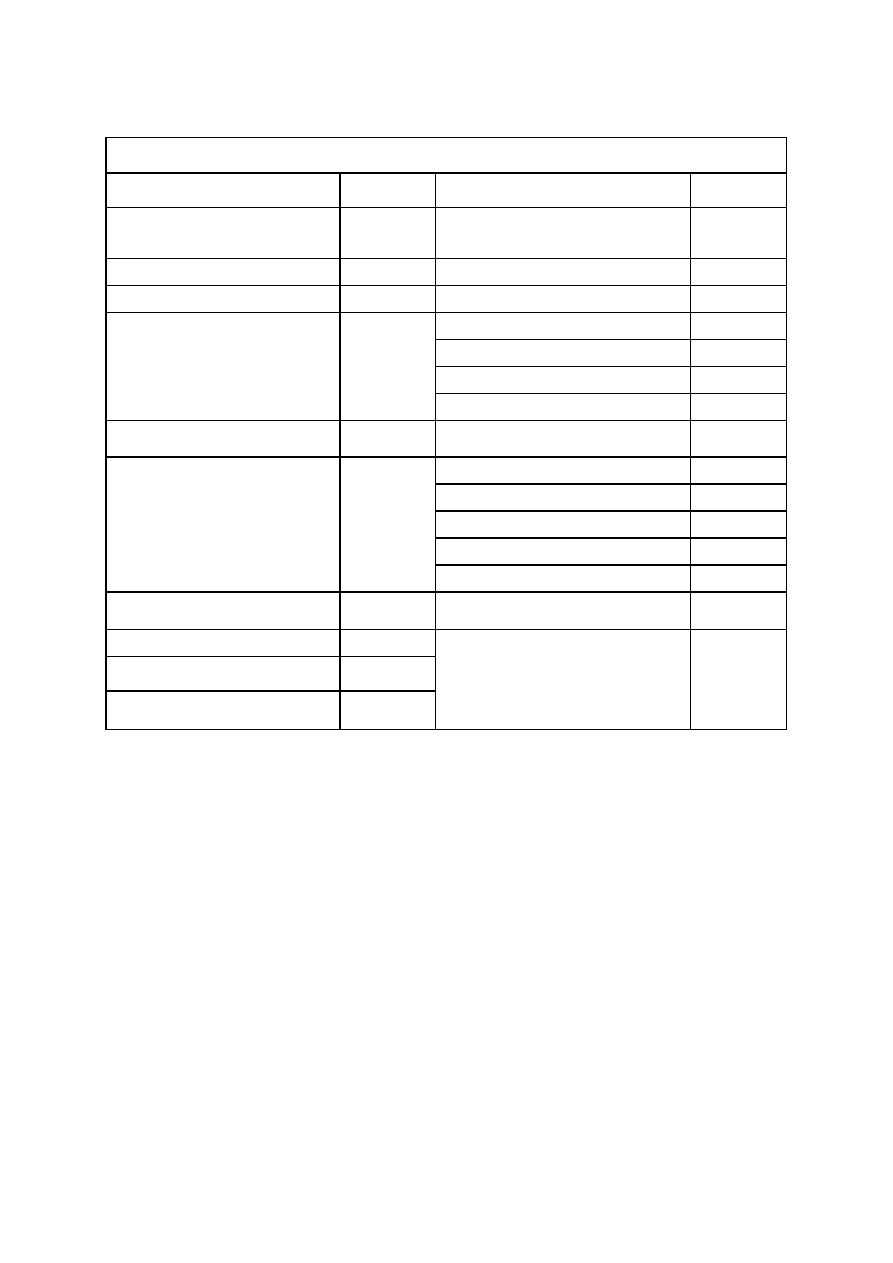

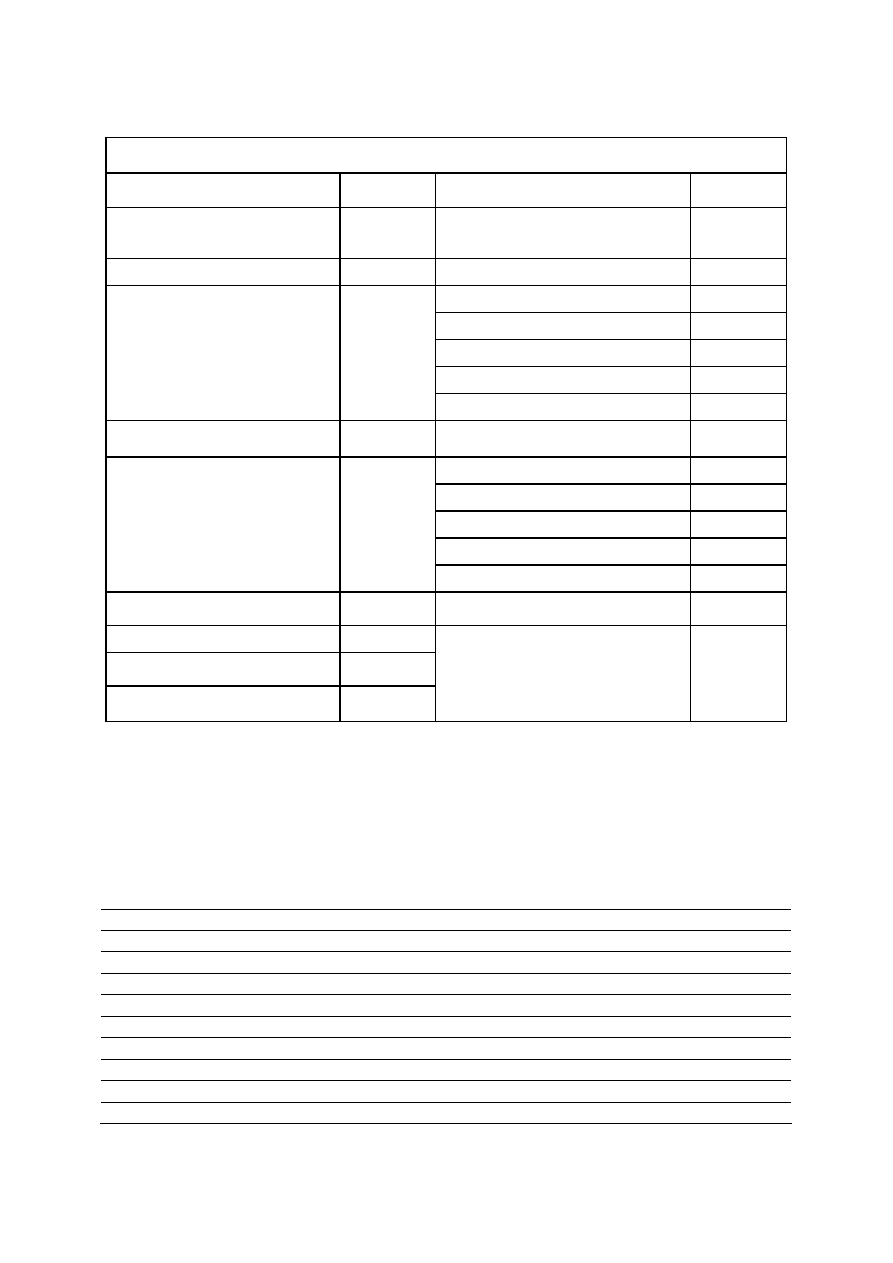

Zestawienie 2. HARMONOGRAM PROCESU PLANOWANIA

CZYNNO CI

DZIA

LUDZIE I

METODY

WYZNACZON

Y TERMIN

TERMIN

WYKONANIA

PROCES PLANOWANIA

1-9

WIEDZA SPECJALISTYCZNA

10-33

CZYNNIKI KLUCZOWE

34-54

PODSTAWOWE

OSZACOWANIA

55-65

NIEZB DNE OBLICZENIA

66-84

PLAN ZARZ DZANIA

85-90

ZESTAWIENIA ZA

PLANU

91-92

REALIZACJA PLANU

93-100

Aby opracowa szczegó owy plan, wykorzystaj Zestawienia 2a i 2f.

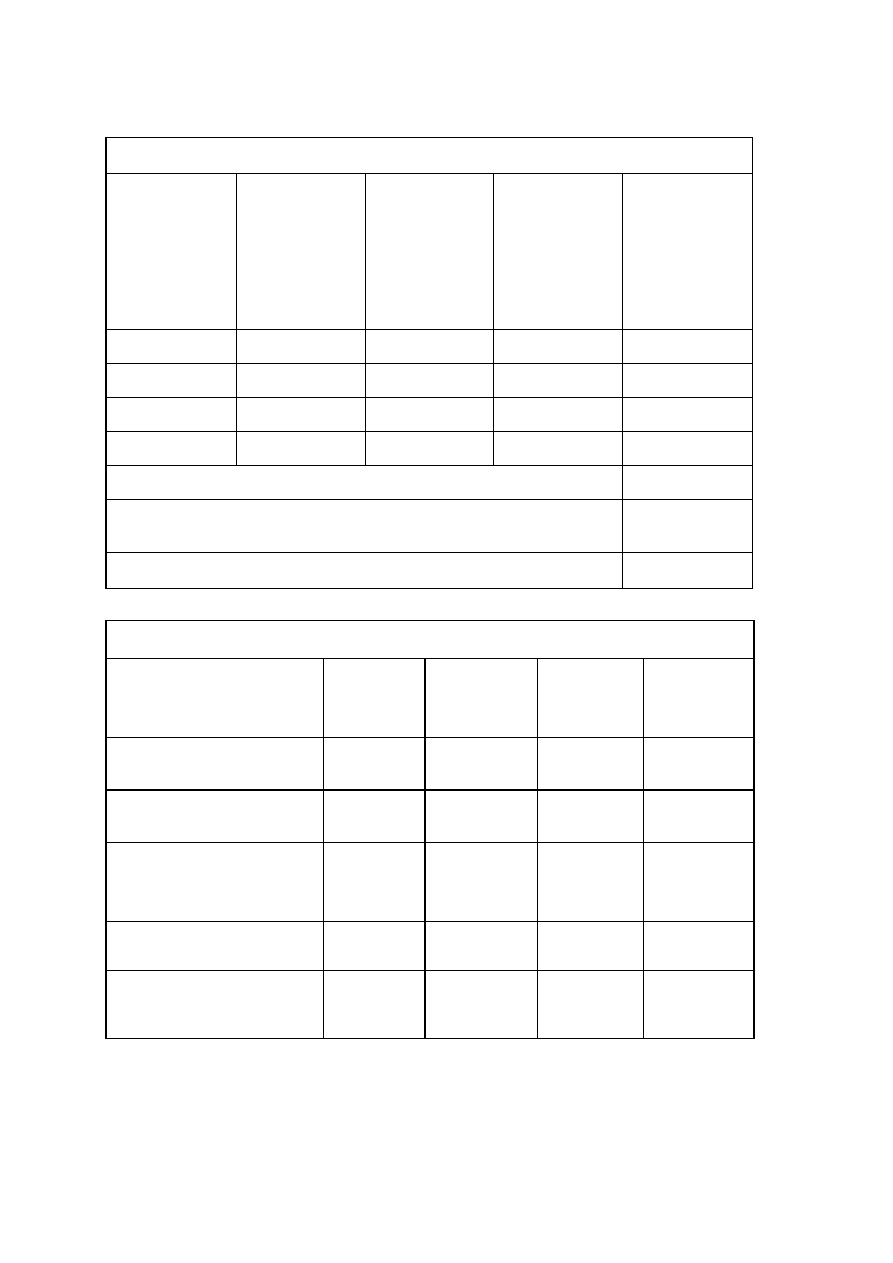

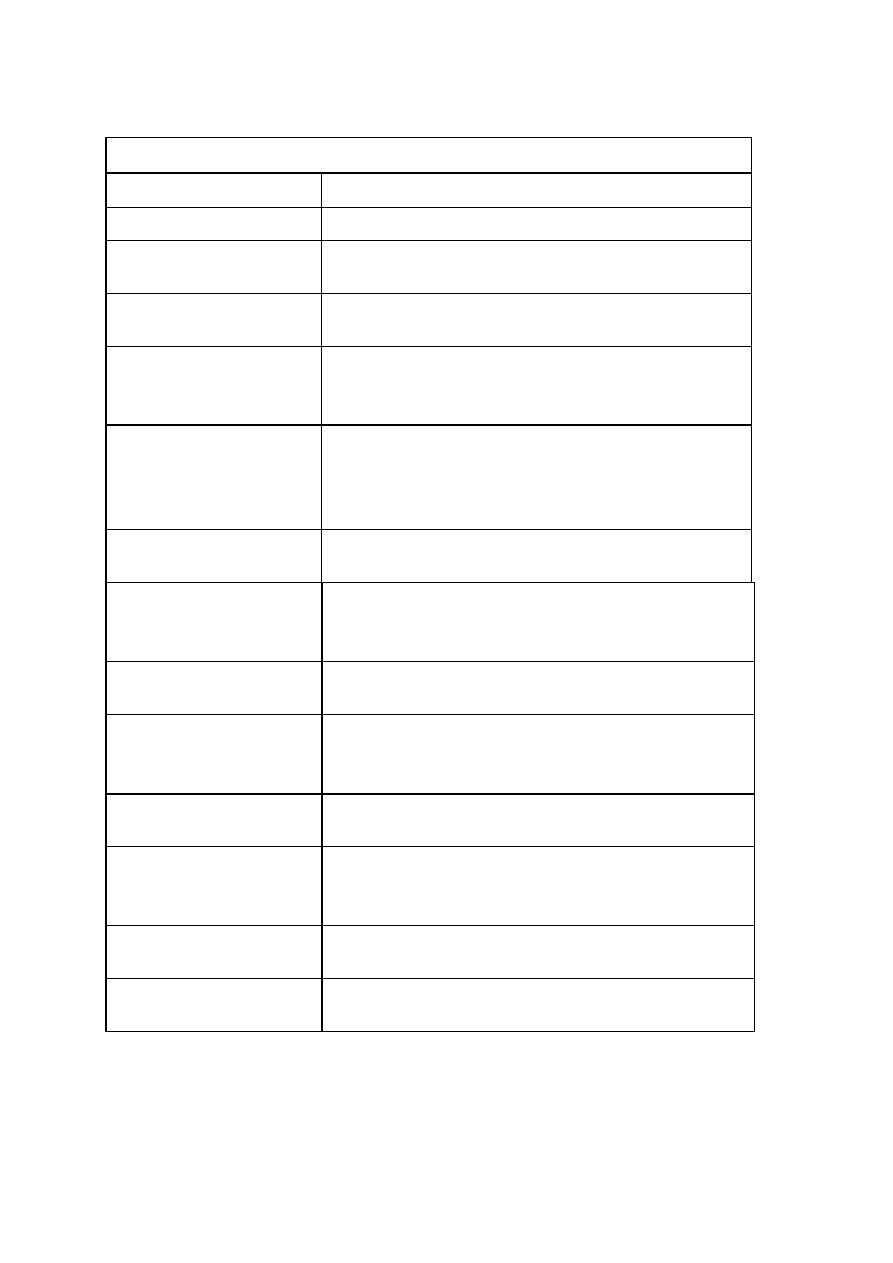

Zestawienie 2a. PROCES PLANOWANIA

CZYNNO CI

DZIA

LUDZIE l

METODY

WYZNACZON

Y TERMIN

TERMIN

WYKONNIA

Opracowa plan

1-4

Zebra informacje

5

Podj wst pne decyzje

6

Naszkicowa strategi finansow

7

Ustali , kto ma podejmowa

decyzje

8-9

Zestawienie 2b. WIEDZA SPECJALISTYCZNA i CZYNNIKI KLUCZOWE DLA

PRZEDSI WZI CIA

CZYNNO CI

DZIA

LUDZIE l

METODY

WYZNACZONY

TERMIN

TERMIN

WYKONANIA

Wiedza specjalistyczna

Gdzie szuka pomocy

10-26

Zadba o w asne umiej tno ci

27-33

Czynniki kluczowe dla

przedsi wzi cia

Okre li czynniki kluczowe

34-39

Naszkicowanie cz ci planu

40-44

Oceni klientów, konkurencj ,

otoczenie

45-54

Zestawienie 2c. PODSTAWOWE OSZACOWANIE

CZYNNO CI

DZIA

LUDZIE I

METODY

WYZNACZONY

TERMIN

TERMIN

WYKONANIA

Pozycjonowanie produktu i us ug

55

Oszacowa koszty, ceny i ryzyko

56-59

Rozwa

lokalizacj

60

Opracowa prognozy sprzeda y i

dochodów

61-63

Opisa promocje sprzeda y

64-65

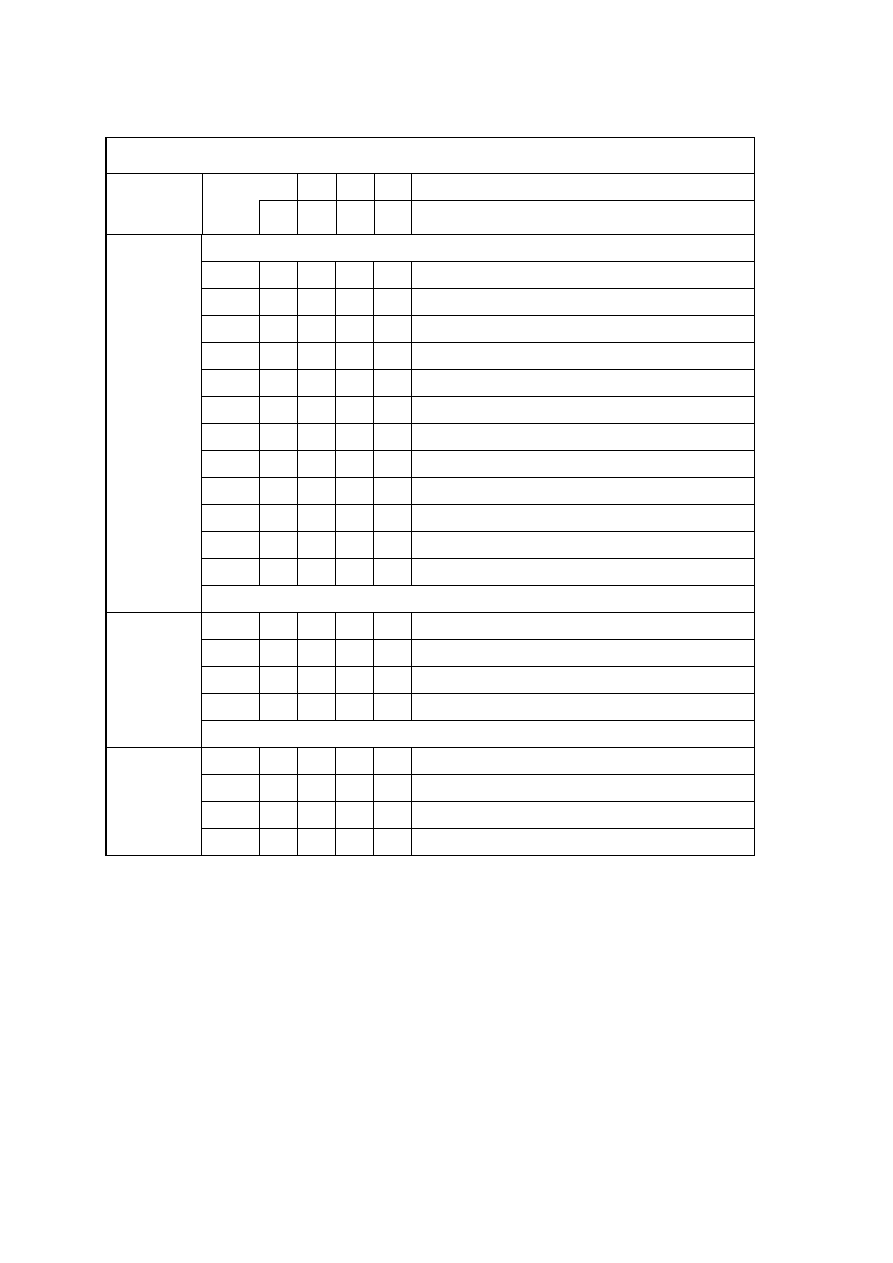

Zestawienie 2d. NIEZB DNE OBLICZENIA

CZYNNO CI

DZIA

LUDZIE l

METODY

WYZNACZONY

TERMIN

TERMIN

WYKONANIA

Obliczy zapotrzebowanie na

kapita

66-67

Obliczy koszty sta e i zmienne

68-76

Ustali zapotrzebowanie na

fundusze

77-79

Okre li poziom zapasów

80

Przejrze stan finansów i

przygotowa bilans

81-84

Zestawienie 2e. PLANOWANIE ZARZ DZANIA

CZYNNO CI

DZIA

LUDZIE 1

METODY

WYZNACZONY

TERMIN

TERMIN

WYKONANIA

Przejrze najwa niejsze punkty

planu

86

Opracowa plan zarz dzania firm

i lud mi

87-90

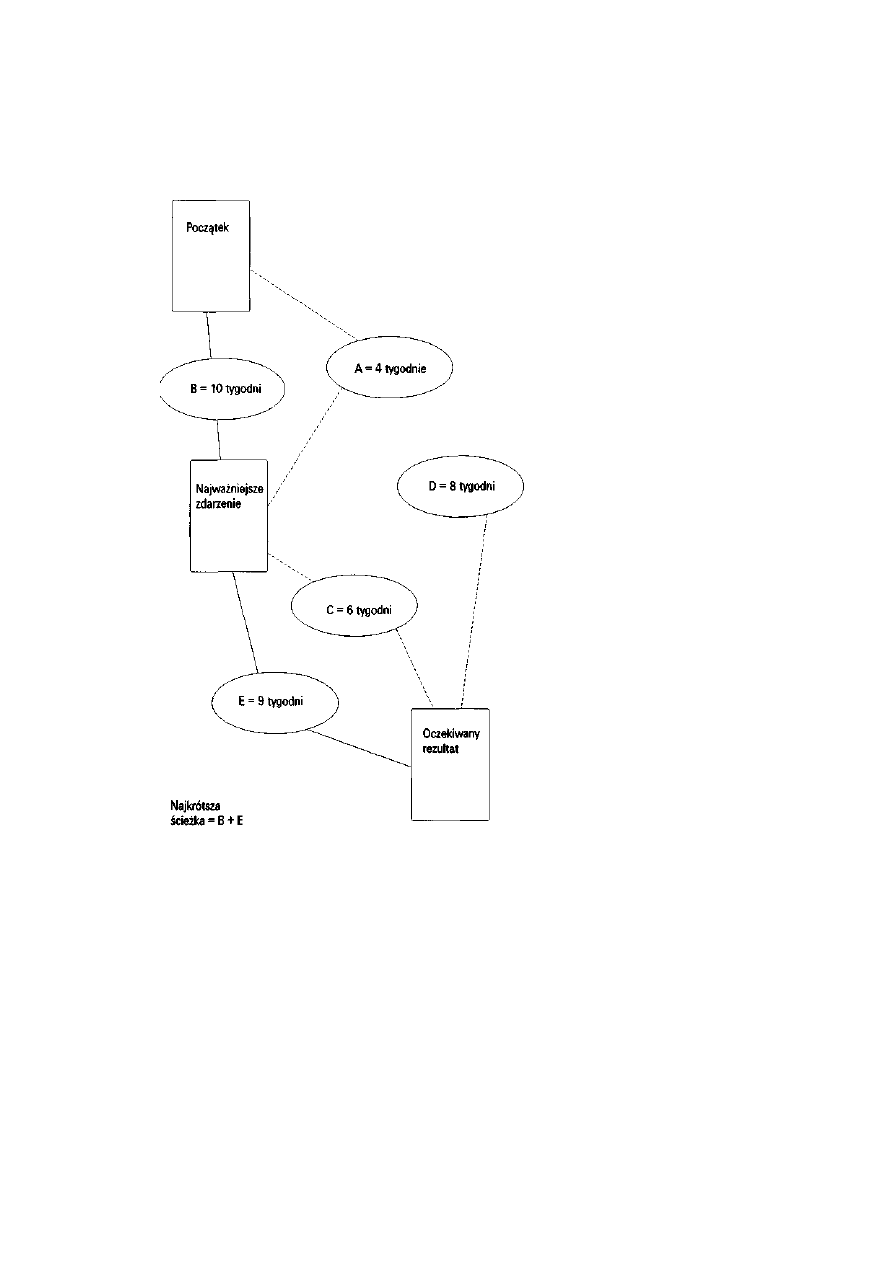

(W czy analiz „krytycznej

cie ki")

88

Zestawienie 2f. ZESTAWIENIE ZA

PLANU 1 REALIZACJA

CZYNNO CI

DZIA

LUDZIE 1

METODY

WYZNACZONY

TERMIN

TERMIN

WYKONANIA

Zestawienie za

Uzupe ni ka dy dzia

91-92

Skontrolowa przydatno

93

Realizacja

Dokona ostatecznego przegl du

kluczowych zestawie

94-98

Zaj si wszelkimi

nieprawid owo ciami

99

Aktualizowa stosownie do

potrzeb

100

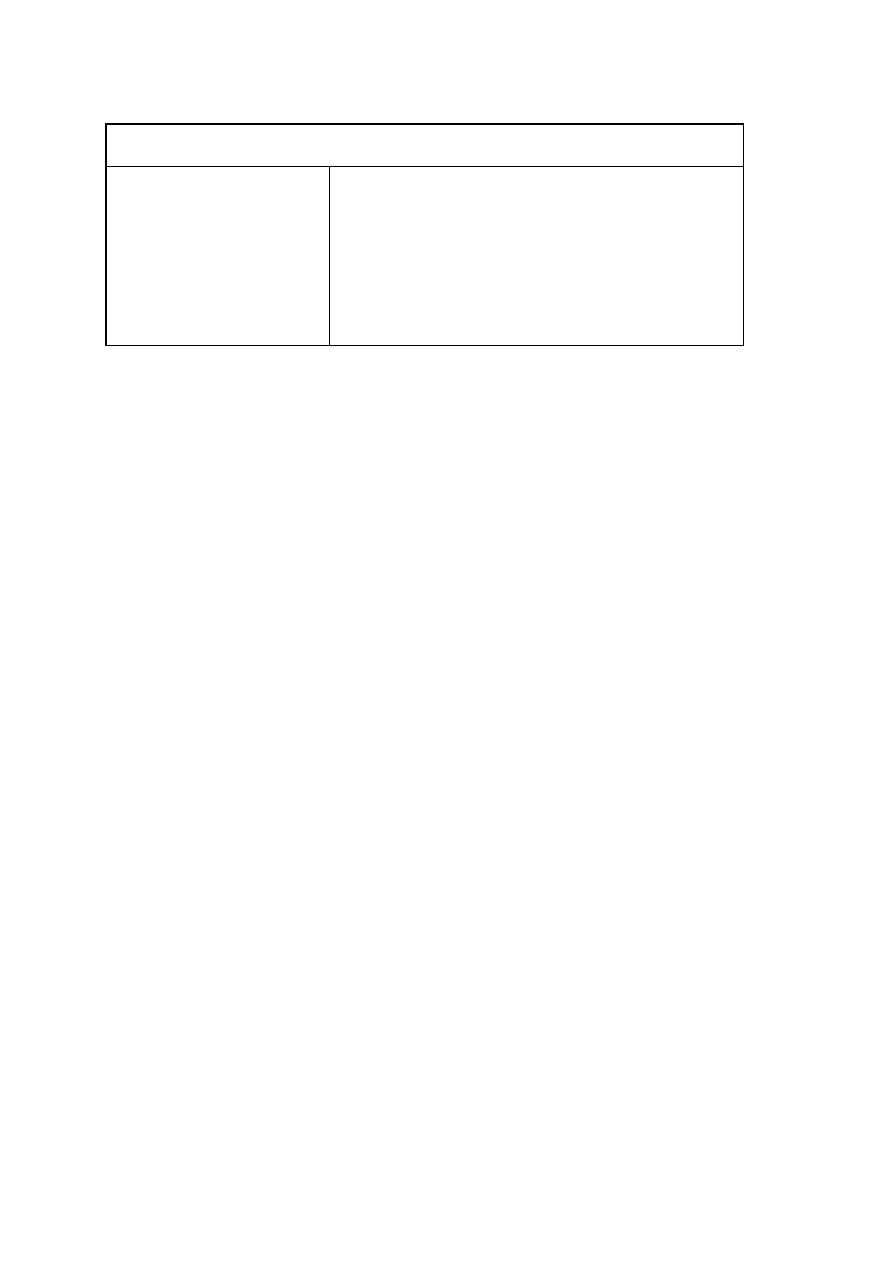

Zestawienie 3. ZARYS KONCEPCJI PROWADZENIA FIRMY

Gdzie b dzie siedziba twojej

firmy?

Kim b

twoi klienci?

W jaki sposób zamierzasz dotrze

do klientów i zainteresowa ich

swoimi produktami ?

Sporz

poni ej list swoich

produktów i us ug, poziom jako ci

i cen:

Oce , ile b dziesz sprzedawa

rocznie w ka dym przypadku.

Uwzgl dniaj c opó nione

atno ci i d ugi, jakie przychody

przewidujesz w ka dym

przypadku?

1.

2.

3.

4.

5.

OGÓ EM

Zestawienie 4. KRYTERIA PODEJMOWANIA DECYZJI

Osoby podejmuj ce decyzje

Czynniki wp ywaj ce na decyzje

CZ

II

NIEZB DNA WIEDZA SPECJALISTYCZNA

- Zorientuj si , jaka wiedza specjalistyczna b dzie ci potrzebna do opracowania planu twojego

przedsi wzi cia.

- Wybierz osoby, od których b dziesz oczekiwa pomocy.

- Sta na czele „grupy planowania".

- Zorientuj si , jaki jest poziom twojej wiedzy i umiej tno ci potrzebnych do zadania.

10. SPORZ

WYKAZ OSÓB, KTÓRE POMOG CI W

ZREDAGOWANIU PLANU

Czy masz jednego lub wi cej partnerów, dyrektorów lub osoby zarz dzaj ce, którzy

powinni z tob wspó pracowa przy opracowaniu planu? Zapisz ich nazwiska oraz wymie

umiej tno ci, jakie mog zaoferowa (np. znajomo marketingu, wiedz dotycz

posuni

handlowo-finansowych na kierowniczych stanowiskach, sprzeda y detalicznej itd.). Od czasu

do czasu mog ci by potrzebne ró ne dodatkowe umiej tno ci - na przyk ad w zakresie

doradztwa podatkowego, zagadnie w asno ciowych - a to mo e wymaga us ug

specjalistów. Nie od rzeczy by oby równie po wi ci nieco uwagi ludziom, którzy

wprawdzie nie b

bezpo rednio zaanga owani w proces planowania, lecz ich

specjalistyczna wiedza oka e si dla przedsi biorstwa przydatna, a ponadto móg by

oczekiwa od nich u ytecznych komentarzy na temat swoich koncepcji. Mo e si okaza , e

twoje przedsi biorstwo b dzie potrzebowa o osób o szczególnych kwalifikacjach -na przyk ad

do obs ugi pojazdów specjalnego przeznaczenia, do zarz dzania dystrybucj lub te

prowadzenia biura podró y.

Rozwa czynniki wymienione w Zest.5. Traktuj c owo zestawienie jako punkt

wyj cia, opracuj swój w asny wykaz. W miar post pu prac w procesie planowania od czasu

do czasu odwo uj si do tego wykazu, dodaj c - o ile oka e si to konieczne -kolejne

czynniki. Wykre l z podanej listy wszystkie te zmienne, które nie dotycz twojego

przedsi wzi cia. W pierwszej kolumnie przedstawiono zagadnienia kluczowe dla powodzenia

niepowodzenia twojego interesu, w drugiej za - osoby, które b

ci s

y pomoc w

pracach nad poszczególnymi aspektami planu. Wykorzystaj trzeci kolumn do wskazania

osób, które maj wej w sk ad zespo u opracowuj cego plan (oznacz je liter „Z") lub b

pe ni rol doradcy (litera „D"). Dwie ostatnie kolumny pomog ci w ustaleniu terminu

konsultacji z najwa niejszymi osobami i w okre leniu dnia, w którym rzeczywi cie to

nast pi o.

11. SPRAWD , JAKIEJ WIEDZY SPECJALISTYCZNEJ

POTRZEBUJESZ

W nast pnej kolejno ci zapoznaj si z zestawieniem dotycz cym wiedzy

specjalistycznej, przedstawionym w kolejnych akapitach oraz w Zestawieniu 6. W prawej

kolumnie zanotuj swoje uwagi odno nie do tego, w jaki sposób masz zamiar zaspokoi

potrzeby firmy w tym zakresie.

12. ZAPEWNIJ SOBIE DORADC W ZAKRESIE KSI GOWO CI,

SZCZEGÓLNIE W SPRAWACH PODATKOWYCH

dziesz potrzebowa porad na temat sposobu przedstawiania informacji finansowych

i nale ytej realizacji zobowi za na rzecz Zak adu Ubezpiecze Spo ecznych, w zakresie

podatku dochodowego, podatku dochodowego od osób prawnych, podatku od warto ci

dodanej (VAT) itd.

13. ZAPEWNIJ SOBIE PORADY/US UGI W ZAKRESIE

MARKETINGU

Ogromne znaczenie ma dok adne zidentyfikowanie potencjalnych klientów i zbadanie

ich potrzeb. Je eli twoja firma jest niedu a, nie b dzie z tym szczególnych trudno ci.

Po dane informacje mo esz zdoby dzi ki osobistym rozmowom z potencjalnymi klientami.

Mimo to jednak w wielu przypadkach mo esz nie zdawa sobie sprawy z rozlicznych

sposobów zbierania informacji o potencjalnych klientach, a tak e konkurentach. Staraj si

utrzymywa wydatki w rozs dnych granicach. Us ugi doradców nie powinny by zbyt drogie,

lecz badania rynkowe, ogólnie rzecz bior c, s kosztowne.

14. ZAPEWNIJ SOBIE PORADY W ZAKRESIE SPRZEDA Y

Mo e ci si wydawa , e nie s one konieczne, jednak e wiele trzeba si nauczy na

temat tego, w jaki sposób zainteresowa ludzi swoimi produktami i us ugami, przedstawi im

odpowiednie korzy ci i przekona ich do podj cia decyzji o „dokonaniu zakupu". Twoje

powodzenie zale y w

nie od owych „decyzji o dokonaniu zakupu", dlatego te -chc c do

tego doprowadzi - musisz zadba o to, by dysponowa specjalistyczn wiedz w tym

zakresie. Mówi si , e sprzeda nie zosta a dokonana dopóty, dopóki na twoje konto bankowe

nie wp ynie zap ata. Musisz wiedzie , jak monitorowa wp ywy ze sprzeda y i jakie kroki

przedsi wzi , je li ludzie nie p ac lub te notorycznie opó niaj p atno ci.

15. ZAPEWNIJ SOBIE PORADY/US UGI W ZAKRESIE REKLAMY

Kiepska reklama to marnotrawstwo pieni dzy: w wielu przypadkach ten obszar

dzia ania jest zarezerwowany dla specjalistów, dlatego co jaki czas warto zasi ga porady

ekspertów. Reklama, je eli ma by skuteczna, musi dotrze do odpowiedniej liczby

potencjalnych klientów, musi wzbudzi ich zainteresowanie, wywo

reakcj i doprowadzi

do decyzji dokonania zakupu. Je eli masz jakiekolwiek w tpliwo ci odno nie do tego, w jaki

sposób ten cel osi gn , poszukaj pomocy. Procent klientów dokonuj cych zakupu pod

wp ywem reklamy mo e bardzo rozczarowa . S równie niedrogie sposoby promocji, na

przyk ad wzmianki w rodkach masowego przekazu, je eli masz ku temu sposobno .

16. ZAPEWNIJ SOBIE PORADY/US UGI W ZAKRESIE

EKSPORTU/IMPORTU

Je eli masz zamiar importowa towary b

te eksportowa towary lub us ugi, wa ne

jest, aby orientowa si w zwi zanych z tym procedurach formalnych i zwyczajowych, a

tak e aby mia pewne rozeznanie w obyczajach i przyzwyczajeniach ludzi interesu z tych

krajów, z którymi zamierzasz prowadzi wymian handlow .

17. ZAPEWNIJ SOBIE PORADY W ZAKRESIE FORMY PRAWNEJ

PRZEDSI BIORSTWA

Bardzo wcze nie musisz zadecydowa , czy zamierzasz prowadzi firm

jednoosobow , w spó ce z innymi czy te jako spó

z ograniczon odpowiedzialno ci .

Mo e b dziesz musia ponadto rozwa

, czy nie zdecydowa si na franchising. W ka dym

przypadku ma to swoje podatkowe i prawne implikacje, powiniene wi c te zagadnienia

wszechstronnie przedyskutowa ze swoim ksi gowym. W przypadkach szczególnie

onych mo e ci by potrzebna pomoc doradcy prawnego specjalizuj cego si w tego

rodzaju sprawach.

18. ZAPEWNIJ SOBIE PORADY/US UGI W ZAKRESIE

UBEZPIECZE

Istnieje pewna grupa czynników ryzyka podlegaj cych ubezpieczeniu i - stosownie do

natury swojego przedsi wzi cia - powiniene to uwzgl dni . Przemy l, czego potrzebujesz, a

nast pnie zwró si do licencjonowanego agenta ubezpieczeniowego, który powinien zaj

si wszystkimi twoimi ogólnymi potrzebami w tym zakresie. Powiniene równie wzi pod

uwag ubezpieczenie osobiste oraz samej spó ki i osób najwa niejszych w przedsi biorstwie,

a tak e opracowa fundusz emerytalny pracowników - w tym przypadku potrzebujesz

konsultacji wykwalifikowanego specjalisty od ubezpiecze na ycie.

19. ZAPEWNIJ SOBIE US UGI T UMACZY

Us ugi w zakresie t umacze cz sto okazuj si spraw nie cierpi

zw oki, mo e

warto wi c pomy le o tym zawczasu. Ogólnie rzecz bior c, chc c uzyska jak najlepszy

efekt, powiniene wynajmowa takie osoby, dla których j zyk, na jaki maj t umaczy , jest

zykiem rodzimym, na przyk ad wtedy gdy prowadzisz spotkanie w interesach albo gdy

przygotowujesz korespondencj lub druki dla klientów zagranicznych.

20. ZAPEWNIJ SOBIE PORADY L US UGI W SPRAWACH

PRAWNYCH

Powiniene zapewni sobie porady prawne w sprawach dotycz cych zawi zania

spó ki i zawierania kontraktów handlowych, w cznie z tymi, które odnosz si b

to do

wyposa enia firmy, b

to do pojazdów nabywanych w formie leasingu lub wynajmu.

Powiniene równie zasi ga rady w kwestiach dotycz cych sprzeda y i zwyk ych zakupów.

Us ugi w zakresie doradztwa prawnego, jak ju wcze niej wspominano, b

ci potrzebne

tak e wtedy, gdy w gr b

wchodzi y koncesje.

21. ZAPEWNIJ SOBIE PORADY/US UGI W SPRAWACH

DOTYCZ CYCH PRAWA PATENTOWEGO, PRAW AUTORSKICH,

ZNAKÓW HANDLOWYCH L US UGOWYCH

Wszystkie te zagadnienia s z

one i rz dz si swoimi prawami. Je eli wi c liczysz

si z tym, e w ten czy inny sposób mo esz mie z nimi do czynienia, powiniene zwróci si

do ekspertów.

22. ZAPEWNIJ SOBIE PORADY I/LUB US UGI W SPRAWACH

ASNO CIOWYCH L LOKALOWYCH

dziesz musia starannie rozwa

, jakiego rodzaju status w asno ci lokalu b dzie ci

potrzebny - czy go kupi , wydzier awi czy te mo e wzi w leasing. W tej sprawie

powiniene poradzi si wykwalifikowanego inspektora dobrze znaj cego okolic , w której

zamierzasz prowadzi swoj firm . Znaczenie zlokalizowania dzia alno ci w optymalnym

miejscu i posiadanie odpowiedniej siedziby trudno przeceni . B dziesz te musia starannie

rozwa

, w jaki sposób masz zamiar wykorzystywa zabudowania -kto b dzie ci odwiedza

i dostarcza towary, a tak e jakiego rodzaju zaopatrzenie (w gaz, wod , elektryczno ,

odprowadzenie cieków itd.) b dzie ci potrzebne.

23. ZAPEWNIJ SOBIE PORADY I/LUB US UGI W ZAKRESIE

REKRUTACJI L ZATRUDNIENIA

Biuro po rednictwa pracy b dzie w znacznej mierze s

o ci pomoc i

wskazówkami. B dziesz musia starannie rozwa

, w jaki sposób najlepiej prowadzi

rekrutacj i wybiera ludzi, a ponadto - zapozna si z ró nymi przepisami reguluj cymi

sprawy zatrudniania, w cznie z tymi, które dotycz

wiadcze na rzecz Zak adu Ubezpiecze

Spo ecznych oraz zasad opodatkowania pracowników. Nie zapominaj, e istniej

cis e

regulacje w zakresie godzin pracy, dyskryminacji, procedur zwalniania pracowników, umów

o prac i tak dalej.

24. ZAPEWNIJ SOBIE PORADY W SPRAWACH BEZPIECZE STWA

L HIGIENY PRACY

Niezale nie od tego, czy w swojej firmie zatrudniasz jeszcze inne osoby, twoja

dzia alno b dzie uwarunkowana ró norodnymi uregulowaniami dotycz cymi zdrowia i

bezpiecze stwa - w miejscu pracy, w zakresie dostaw towarów i wiadczenia us ug, a tak e

odnosz cymi si ogólnie do spo ecze stwa i ochrony rodowiska. Je eli masz do czynienia z

ywno ci -nawet gdy tylko zaopatrujesz swój personel w ka-napki-musisz uwzgl dni

przepisy dotycz ce higieny ywienia.

25. ZAPEWNIJ SOBIE POMOC W PISANIU TEKSTÓW

TECHNICZNYCH

Sam mo esz by ekspertem w sprawach technicznych albo mie fachowców w ród

cz onków swojego personelu, jednak mog oni nie mie uzdolnie do wyra ania w prostym

zyku zagadnie technicznych. Pomoc odpowiedniej osoby mo e si tutaj okaza bardzo

cenna, na przyk ad przy opracowywaniu literatury promocyjnej zawieraj cej dane techniczne

lub instrukcje obs ugi dla klientów.

26. ZAPEWNIJ SOBIE PORADY I/LUB US UGI W SPRAWACH

BRAN OWYCH

Je eli nawet twoje przedsi biorstwo osi ga bardzo dobre wyniki, to mimo wszystko

warto utrzymywa kontakty z wszelkiego rodzaju firmami i organizacjami dzia aj cymi w tej

samej bran y. Mo esz liczy na to, e dzi ki uzyskanym tam informacjom b dziesz w stanie

nad

za najnowszymi trendami na rynku, poznasz obowi zuj ce ceny surowców, dowiesz

si , nad jakimi nowymi technologiami i materia ami prowadzi si badania, zapoznasz si z

projektami ustawodawczymi i tak dalej.

27. STA NA CZELE GRUPY PLANOWANIA

Je eli jeste osob odpowiedzialn za opracowanie planu nowego przedsi wzi cia lub

te planu rozwoju istniej cego przedsi biorstwa, musisz stworzy niewielki zespó , w którego

prace zaanga owane b

osoby maj ce ci pomaga w zarz dzaniu firm -twoi partnerzy,

dyrektorzy i kierownicy. Z dotychczasowych wywodów jasno wynika, e je li wspomniany

plan ma si opiera na solidnych podstawach, twój zespó b dzie musia korzysta z wiedzy

specjalistycznej oraz informacji pochodz cych z ró nych róde .

Zarz dzanie oznacza w tym kontek cie dba

o to, eby ka dy cz onek zespo u

podziela okre lon wizj przedsi wzi cia i by rzeczywi cie zainteresowany jego

powodzeniem. Musisz by przygotowany na to, by wszystko to dok adnie i szczerze omówi ,

a tak e zapozna si z wszelkimi problemami, które napotkaj twoi wspó pracownicy, i

stawi im czo o. Niczego si na tym etapie nie zyska, chowaj c g ow w piasek i uciekaj c od

problemów - nale y je ujawnia i rozwi zywa . Upewnij si , czy ka dy cz onek zespo u ma

dok adne poj cie o tym, czego i w jakim terminie si od niego oczekuje. Jako swego rodzaju

schemat w procesie planowania i przydzielania ludziom zada mo esz wykorzysta

Zestawienie 2. Je eli opracowujesz taki plan samodzielnie, z pewno ci b dziesz od czasu do

czasu odczuwa potrzeb rozmowy z kim o tym. Istnieje sporo mo liwo ci wyboru w

zakresie doradztwa, konsultacji i szkole , musisz wi c poszuka sobie kogo takiego, komu

dziesz móg zaufa , kto b dzie rzetelnie odpowiada na twoje pytania i udziela fachowych

porad.

28. B

PRZYWÓDC FIRMY

Osoba stoj ca na czele firmy musi mie jej rozleg wizj , by widzie j jako ca

i

rozumie , w jaki sposób poszczególne jej cz ci s ze sob powi zane. Nie ma lepszej drogi

poznania owych wzajemnych powi za ni przygotowanie biznesplanu od samego pocz tku.

By oby po

dane, gdyby - oceniwszy wady i zalety przedstawionego tu „zestawu

umiej tno ci" osobistych - podj kroki w celu usuni cia wszelkich niedoci gni przy

najbli szej sposobno ci. W kolejnych akapitach rozpatrzymy pokrótce pi najwa niejszych

obszarów wiedzy i umiej tno ci niezb dnych dla osoby stoj cej na czele firmy:

-

tajniki prowadzenia firmy,

-

parametry ekonomiczne,

-

metody marketingu i sprzeda y,

-

zarz dzanie finansami,

-

zarz dzanie zasobami ludzkimi.

29. ROZWIJAJ UMIEJ TNO

PROWADZENIA INTERESÓW

Musisz zdoby okre lony zasób wiedzy niezb dnej w twoim przedsi wzi ciu, w

zakresie w

ciwych mu narz dzi pracy, wykorzystywanych metod, wymaganych

umiej tno ci i czynników kluczowych dla jego powodzenia. Mo e te okaza si potrzebny

pewien zasób wiedzy na temat zwyczajów obowi zuj cych w danej bran y - o tym, „jak to si

robi". Pami taj, e solidna firma opiera si cz sto na utrzymywaniu stosunków z lud mi, a

kompletna nieznajomo regu prowadzenia interesów nie stanowi dobrej rekomendacji.

30. POZNAJ PARAMETRY EKONOMICZNE

Musisz by doskonale obeznany z rozmaitymi warunkami obowi zuj cymi w twojej

bran y, z charakterystycznymi parametrami (wielko powierzchni magazynowej, adowno

pojazdów, obroty handlowe, czynniki warunkuj ce koszty, mar a zysku, zasady realizowania

umów, warunki udzielania kredytów). Nie jeste zobowi zany post powa zgodnie z

przyj tymi w bran y zasadami, powiniene jednak mie bardzo dobre powody, by pój

asn drog . Zaproponowany przez ciebie nietypowy sposób prowadzenia interesów mo e

okaza si twoim „Bezkonkurencyjnym Atutem", swoistym wyró nikiem w twojej niszy

rynkowej - ale równie dobrze mo e sta si przyczyn upadku. Upewnij si , e wiesz, co

robisz, zanim porwiesz si z motyk na s

ce. Na pierwszy rzut oka mo e ci si wydawa , e

z atwo ci uzyskasz lepszy zwrot z inwestycji ni kto inny, jednak bardziej prawdopodobne

jest to, e przeoczy

jaki istotny czynnik.

31. PROWAD BADANIA MARKETINGOWE

Je eli nie jeste ekspertem, b dziesz potrzebowa doradców. Nie pozostawiaj jednak

wszystkiego fachowcom. Musisz zdoby podstawow orientacj w zakresie pewnych regu i

wiedzie , jakie maj one zastosowanie w odniesieniu do twojego przedsi wzi cia. Musisz

wiedzie , w jaki sposób prowadzi badania swoich produktów i us ug, jak prowadzi badania

rynkowe, w jaki sposób dociera do informacji na temat swoich klientów, jakie pytania

zadawa , jak ocenia popyt, w jaki sposób okre la optymalny poziom relacji

ceny/jako ci/us ugi, czy te jak zidentyfikowa swój segment rynku. Szczegó ami mog si

zajmowa inni, sam musisz jednak wiedzie dostatecznie du o, eby móc skutecznie

sprawowa kontrol .

Powiniene umie przekonuj co wypowiada si na temat wyboru mediów i

sposobów reklamy, rodzajów materia ów reklamowych i broszur z danymi technicznymi,

metod sprzeda y, technik prowadzenia negocjacji, zarz dzania promocj sprzeda y oraz roli

merchandisingu.

32. KONTROLOWANIE FINANSÓW FIRMY

Musisz osi gn bieg

w ocenianiu kosztów, prognozowaniu i zarz dzaniu

przep ywem gotówki, w obliczaniu zysków i strat, czytaniu bilansu, oszacowaniu

alternatywnych strategii finansowych, w podejmowaniu decyzji dotycz cych róde funduszy

i ich przeznaczenia. Chodzi tu nie tyle o czyst arytmetyk , ile o zrozumienie znaczenia

pewnych liczb dla przedsi biorstwa, a tak e tego, jakie przedsi wzi dzia ania, kiedy b dzie

si zdawa o, e liczby wskazuj na niepomy lny obrót spraw. B dziesz musia zapozna si z

niektórymi terminami, takimi jak amortyzacja, p ynno i po yczanie na sta y procent.

Pami taj, e ka da liczba w twoim planie ma swoje uzasadnienie i wa niejsza jest

wiadomo , na czym ono polega, ni zapami tanie konkretnej liczby. Musisz zarz dza

przep ywem gotówki od pierwszego dnia, w nied ugim czasie bowiem - chc c utrzyma si w

interesie - b dziesz musia wykaza zysk. Umiej tno zarz dzania pieni dzmi jest

priorytetem.

33. ZARZ DZANIE ZASOBAMI LUDZKIMI

Osoba stoj ca na czele firmy musi wykaza si umiej tno ci efektywnego uk adania

sobie stosunków z lud mi: z dyrektorem banku, inspektorem podatkowym, klientami,

dostawcami, doradcami, pracownikami i dyrektorami, partnerami i kierownikami. Ka da z

tych sytuacji wymaga pewnych umiej tno ci, a zbudowanie konstruktywnych stosunków

cz sto nie pozostaje bez powa nego wp ywu na stan interesów. Je li chodzi o sprawy

dotycz ce pracowników, obecne regulacje prawne maj z

ony charakter i s pe ne pu apek

dla osób nieroztropnych. Z tymi aspektami prawnymi mo na si upora , jednak e w

dzisiejszych czasach pracodawcy dostrzegaj potrzeb zdobycia pe nego poparcia ze strony

ka dego pracownika, uczynienia z nich sprawnie dzia aj cego zespo u, tak by klient czu si

mile widziany i doceniany, a jako towarów i us ug zawsze by a utrzymywana na wysokim

poziomie. Wymaga to wra liwego przywódcy.

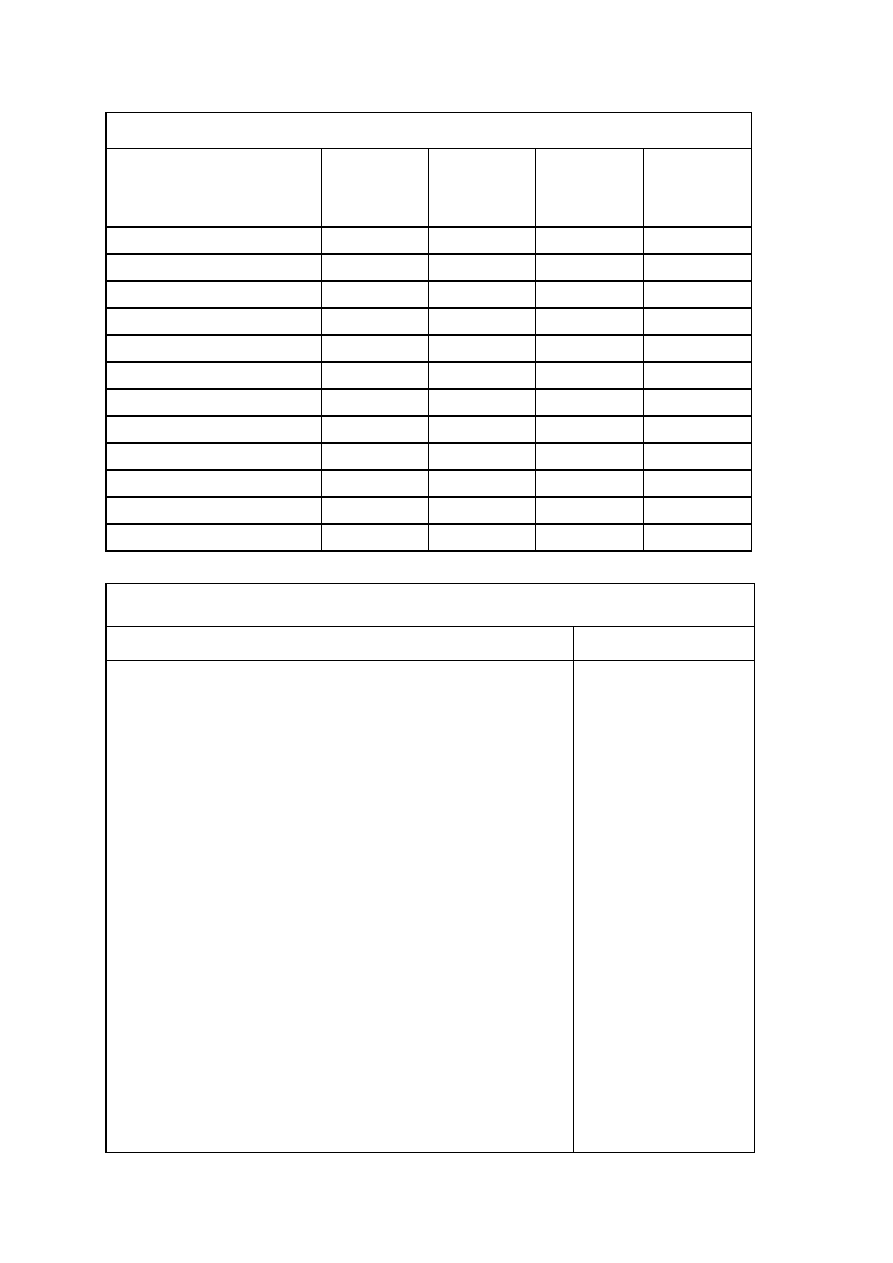

Zestawienie 5. OSOBY ZAANGA OWANE W PROCES PLANOWANIA

Czynnik

Osoba

odpowiedzialna

Cz onek zespo u

doradca

Planowany

termin

konsultacji

Faktyczny

termin

konsultacji

Prognoza sprzeda y

Produkcja

Promocja sprzeda y

Polityka zakupów

Systemy dostaw

Sprzeda i fakturowanie

Polityka ustalania cen

Doradztwo podatkowe

Polityka zatrudniania

Bezpiecze stwo i higiena pracy

Kontrakt

Komputery

Zestawienie 6. WYMAGANA WIEDZA SPECJALISTYCZNA

Wiedza specjalistyczna

Zapotrzebowanie

Ksi gowo

Marketing

Reklama

Sprzeda

Eksport/import

Forma prawna firmy

Ubezpieczenie -ogólne

Ubezpieczenie - na ycie i najwa niejszych osób

umaczenia

Doradztwo prawne

Patenty, prawa autorskie, znaki handlowe

Prawid

i lokalizacja

Rekrutacja i zatrudnienie

Bezpiecze stwo i higiena pracy

Higiena ywienia

Pisanie tekstów technicznych

Ochrona rodowiska

Zagadnienia bran owe

Stosunki mi dzyludzkie

CZ

III

CZYNNIKI KLUCZOWE DLA PRZEDSI WZI CIA

- Opracuj kontrolne zestawienie czynników kluczowych dla powodzenia twojego

przedsi wzi cia.

- Przyst p do szczegó owego opisu przedsi wzi cia.

- Przyjrzyj si bli ej swoim potencjalnym klientom.

- Sprawd , kim s twoi konkurenci i jakie oferuj towary.

- Dokonaj przegl du otoczenia swojego interesu.

34. NADZORUJ UDZIA TWOICH KOLEGÓW L DORADCÓW W

PROCESIE PLANOWANIA

Skorzystaj z Zestawienia 2. Je eli w opracowaniu poszczególnych cz ci planu

pomagaj ci inne osoby, a zapewne maj te one pewien udzia w sporz dzaniu szkicu tekstu,

nadesz a pora rozezna si w sytuacji i upewni si , e ka da z tych osób wie, czego si od

niej oczekuje i w jakim terminie ma si z tego wywi za .

35. SPORZ

W ASNE ZESTAWIENIE NAJWA NIEJSZYCH

CZYNNIKÓW

Realizacja biznesplanu zale y od w

ciwego zarz dzania przedsi biorstwem,

przemy lanego marketingu i stabilnego zarz dzania finansami. Zapoznaj si z zestawieniami

przedstawionymi w kolejnych akapitach. Zredaguj w asny wykaz na podstawie

zaprezentowanych pomys ów - pomi te spo ród nich, które oka si dla ciebie

nieprzydatne, i dodaj wszelkie inne czynniki, które uznasz za istotne. W miar jak plan b dzie

si krystalizowa , zorientuj si , ile z tych kwestii mo esz odhacza jako dobrze przemy lane i

sformu owane.

36. SPORZ

ZESTAWIENIA DO KONTROLI ZARZ DZANIA

Czy ty i twój zespó kierowniczy macie motywacj i odpowiednie umiej tno ci, eby

oferowa produkty lub us ugi zgodnie z twoimi wyobra eniami? Czy ty i twój zespó

kierowniczy dysponujecie wszelkimi umiej tno ciami potrzebnymi do zadbania o

administracyjn stron interesu, cznie z wszelkimi sprawami zwi zanymi z zarz dzaniem

finansami? Czy twoja firma ma mo liwo prowadzenia sprzeda y w asnych towarów b

us ug okre lonej przez ciebie grupie potencjalnych klientów? Czy jeste gotowy

zmodyfikowa swój biznesplan w taki sposób, by uwzgl dnia on rzeczywiste

zapotrzebowania ludzi?

Czy jeste przekonany, e ty i czo owi przedstawiciele twojej kadry kierowniczej

dziecie potrafili jak najpe niej wykorzysta czas i umiej tno ci?

37. SPORZ

ZESTAWIENIA DO KONTROLI MARKETINGU

Czym charakteryzuje si produkt, który masz zamiar sprzedawa , lub us uga, któr

zamierzasz wiadczy ? Sk d wiesz, e kto b dzie chcia je kupi ? Jak chcesz wyceni

swoje towary b

us ugi? Czy konsumenci b

sk onni tyle zap aci ? Czy jeste pewien,

e sprzedaj c towary i us ugi po takich cenach, b dziesz móg czerpa zyski i zarz dza

przep ywem gotówki?

Dlaczego kto mia by kupowa twoje towary lub us ugi, a nie inne, dost pne na rynku? Czy

to odpowiednia pora, by zaoferowa towary b

us ugi, które masz na my li? Czy w tym

nie momencie konsumenci b

ich potrzebowali? Czy b dziesz w stanie rozwija

swój produkt albo proponowa nowe produkty wraz z rozwojem twojego rynku?

Czy rozwa

ju , w jaki sposób b dziesz reklamowa lub promowa swój produkt i ile to

dzie kosztowa o?

Czy wiesz, kim s twoi konkurenci i jakie produkty oferuj ?

Czy rozmawia

wcze niej z którym z potencjalnych klientów na temat produktów i us ug,

które zamierzasz oferowa ?

38. SPORZ

ZESTAWIENIA DO KONTROLI FINANSÓW FIRMY

Czy twój interes b dzie przynosi zysk? Czy b dziesz w stanie zap aci ka dy otrzymany

rachunek?

Jakie rodki finansowe b

ci potrzebne, by zapewni przedsi wzi ciu powodzenie,

szczególnie w pocz tkowym okresie dzia alno ci? Czy jeste w pe ni przygotowany, by

wnie w to przedsi wzi cie swój wk ad finansowy? Czy potrzebujesz kredytu opartego na

rozs dnej stopie procentowej? Zostanie ci przyznany? Czy jeste przekonany, e b dziesz

w stanie sp aci w rozs dnym terminie wszelkie po yczki i p aci odsetki?

Czy ju przeanalizowa

, spisa

i okre li

wydatki, jakie b dziesz ponosi , i kiedy zacznie

pojawia si dochód?

Czy uwzgl dni

swoje potrzeby w zakresie ubezpiecze oraz wszelkie wymagane koncesje i

pozwolenia?

Jakiego rodzaju róde informacji, pomocy i doradztwa b dziesz potrzebowa ? Czy wiesz,

gdzie ich szuka ?

Czy natrafi

na jakiekolwiek problemy, z którymi nigdy dotychczas nie mia

do

czynienia?

39. UWZGL DNIJ W PLANIE CZYNNIKI O SPECJALNYM

ZNACZENIU

Rozwa starannie, czy b

ci potrzebne jakie specjalne koncesje b

pozwolenia na

prowadzenie dzia alno ci lub na korzystanie z zabudowa , pojazdów albo wyposa enia

cego do celów specjalnych, b

te na przechowywanie materia ów szczególnego

przeznaczenia. Czy wyst puj jakie czynniki specjalnego ryzyka lub szczególne rodzaje

ubezpieczenia, w które b dziesz musia si zaopatrzy ? Pami taj, e w niektórych

przypadkach ubezpieczenie jest wymagane prawem, na przyk ad je eli zatrudniasz

pracowników. Za atwienie tych spraw mo e zabra wiele czasu, tak wi c nale y uwzgl dni

je w planie.

40. NASZKICUJ NAJWA NIEJSZE CZ

CI PLANU

Gdy masz ju pewien zasób informacji, zabierz si do wst pnego opracowania tekstu

najwa niejszych cz ci planu, tak by ca

zacz a nabiera kszta tu. Przejrzyj Zestawienie

1. i przekonaj si , z którymi cz ciami by by w stanie ju si upora .

41. PRZEDSTAWWZARYSIE„PROFILDZIA ALNO CI FIRMY"

ywaj c prostych sformu owa , wypisz istotne cechy swojego przedsi wzi cia -

jakiego rodzaju towary oraz us ugi b dziesz oferowa i komu, jakiej b

jako ci, podkre l to,

co jest wyj tkowego w twoim podej ciu. Jako form dodatkowej pomocy wykorzystaj

Zestawienie 3. z cz ci I. Takie sprawozdanie pomo e tobie i twoim kolegom skoncentrowa

si na najwa niejszych elementach przedsi wzi cia.

42. PRZEJRZYJ SWOJ KONCEPCJ PROWADZENIA FIRMY

Wykorzystuj c szkic dotycz cy „Profilu dzia alno ci firmy", pozosta e cz ci, które

ju w zarysie opracowa

, a tak e wszelkie dotychczas zebrane przez ciebie dane - dokonaj

przegl du swoich wcze niejszych odpowiedzi na zagadnienia poruszone uprzednio w

zestawieniach dotycz cych kontroli zarz dzania, marketingu i finansów. Czy potrafisz

udzieli odpowiedzi lepszych ni poprzednio?

43. OPRACUJ BARDZIEJ SZCZEGÓ OWY OPIS PRZEDSI WZI CIA

Skorzystaj z omówienia kwestii zwi zanych z „pobie nym przegl dem".

Sprawozdanie dotycz ce koncepq'i prowadzenia firmy musisz teraz opracowa o wiele

bardziej szczegó owo, opisuj c swoich klientów, konkretne produkty i us ugi, jakie b dziesz

oferowa , w jaki sposób masz zamiar dociera do swoich klientów, a tak e - jak b dziesz

prowadzi sprzeda , w jaki sposób b dziesz zabiega o potrzebne materia y i dostarcza swoje

produkty i us ugi. Wszystkie te czynniki trzeba b dzie okre li dok adniej, korzystaj c z

opisanego poni ej sposobu.

44. OPRACUJ PLAN DOKSZTA CANIA

Sprawd , czy dysponujesz umiej tno ciami i wiedz , potrzebnymi dla prowadzenia

twojej firmy. Zadbaj o ich odpowiedni poziom, by stanowi y dla ciebie wsparcie w twoich

przedsi wzi ciach. Dobór cz onków zespo u ze wzgl du na ich umiej tno ci b dzie

uzale niony od tego, jakie w danej chwili dostrzegasz potrzeby zwi zane z rozwojem firmy.

Niewykluczone, e sam posiadasz wszystkie potrzebne umiej tno ci, jest to jednak ma o

prawdopodobne. Kto wobec tego b dzie „ ród em" dodatkowej wiedzy, której b dziesz

potrzebowa ? Czy zamierzasz polega na doradcach z zewn trz? Czy masz w swojej firmie

kolegów (na przyk ad w ród wspólników, dyrektorów, wy szej kadry kierowniczej)

posiadaj cych wymagane umiej tno ci? Pracownicy zatrudnieni w niektórych

przedsi biorstwach musz mie odpowiednie kwalifikacje do wykonywania pewnych zada ,

na przyk ad w zakresie obs ugi podno ników wid owych, nadzorowania bazy transportu,

prowadzenia toru wy cigowego, lotniska, biura zatrudnienia czy doradztwa inwestycyjnego.

Podsumuj swoje postanowienia w formie sprawozdania „pracownicy", okre laj c w

nim bardziej szczegó owo, jakie masz plany w zakresie szkolenia lub rozwoju osobistego,

kolegów - cz onków wy szej kadry kierowniczej oraz swoich pracowników. Jako zestawienie

kontrolne wykorzystaj Zestawienie 6. -Wymagana wiedza specjalistyczna.

45. SKONCENTRUJ SI NA KLIENTACH

Przeprowad staranne badania swoich potencjalnych klientów. Zbadaj ich potrzeby za

pomoc wszelkich narz dzi, którymi dysponujesz. O klientach musisz wiedzie wszystko, aby

twoje dzia ania w zakresie reklamy i sprzeda y osi gn y swój cel. Zidentyfikuj swój

„segment rynku", a na tej podstawie - „nisz rynkow ".

dziesz musia gromadzi informacje na temat swojego wycinka rynku, eby móc

dok adniej skoncentrowa si na uprzywilejowanych klientach. Pami taj, e decyzja o tym,

czy kupowa - albo nie kupowa - jest w ka dym przypadku podejmowana przez jedn b

kilka osób, a nie przez bezduszne spó ki czy korporacje. Nieustannie zadawaj sobie pytanie:

„Dlaczego ci ludzie mieliby kupowa u mnie?" Je eli twoimi potencjalnymi klientami s

konsumenci indywidualni, b dziesz musia rozwa

, co ich charakteryzuje, gdzie mieszkaj ,

jakie maj zainteresowania, jakie czasopisma czytaj , w jaki sposób sp dzaj czas wolny, jak

cz

dochodu netto (po op aceniu podatku i ubezpieczenia) musieliby wyda na oferowane

przez ciebie produkty i us ugi. W jaki sposób dokonuj zakupu tego rodzaju rzeczy -w

sklepach, poprzez zamówienia realizowane za po rednictwem poczty? Czy takie decyzje s

starannie przemy lane, czy te podejmowane wy cznie pod wp ywem impulsu? Czy ludzie ci

kupuj rzeczy tego rodzaju rzadko czy cz sto? Jak cz sto - codziennie, co tydzie , raz na

miesi c?

Je eli twoimi potencjalnymi klientami s konsumenci zbiorowi: firmy, agendy

rz dowe lub w adze lokalne - jakie s ich obecne ród a zaopatrzenia? Co im oferuj aktualni

dostawcy - w zakresie produktów, us ug, obs ugi posprzeda nej, cz stotliwo ci dostaw,

finansowania? Jakie obowi zuj u nich zasady dokonywania zakupów? Czy ka dy z nich ma

asny dzia zaopatrzenia? Kto podejmuje decyzje w sprawie zakupu tego rodzaju produktów

lub us ug, jakie oferujesz? W gr mo e wchodzi wi cej ni jedna osoba. Kto ma wp yw na

osoby podejmuj ce decyzje? Jakimi kieruj si kryteriami przy wyborze dostawcy? Czy

istniej jakie uwarunkowania -na przyk ad czy wymagaj spe nienia okre lonych standardów

technicznych albo jako ciowych?

46. DOKONAJ SEGMENTACJI SWOJEGO RYNKU

Analiz dotycz

swojego rynku musisz opracowa w kilku punktach. S one

przewa nie nast puj ce:

- sporz dzenie wykazu obszarów geograficznych, w których b dziesz zabiega o kontakty

handlowe z klientami, tj. obj cie zasi giem dzia alno ci w asnego miasta lub

województwa, kraju b

kontynentu, a nawet ca ego wiata, a nast pnie odnotowanie

liczby spodziewanych klientów w danym obszarze;

- sporz dzenie wykazu zawieraj cego charakterystyk i opis potrzeb ludzi, którzy

prawdopodobnie b

od ciebie kupowa (je li sprzedajesz konsumentom

indywidualnym), albo wykazu spraw b

cych przedmiotem szczególnego

zainteresowania tych osób, które same podejmuj decyzje o dokonaniu zakupu na potrzeby

ró nych organizacji b

te maj na nie wp yw;

- sporz dzenie wykazu wymaga i kwestii mog cych zainteresowa wszelkich po redników,

z którymi b dziesz mia do czynienia (np. dystrybutorów, agentów, hurtowników), oraz

scharakteryzowania tych spo ród nich, którzy wed ug wszelkiego prawdopodobie stwa

handlowa twoimi towarami i us ugami;

- sporz dzenie wykazu zawieraj cego charakterystyk tych instytucji, z którymi chcesz

prowadzi interesy - ich liczb , wielko , osoby podejmuj ce najwa niejsze decyzje,

polityk dokonywania zakupów, zdolno p atnicz i tak dalej.

Nie zapominaj, e je eli prowadzisz interesy przez po redników, musisz zaspokoi ich

uzasadnione potrzeby, jak równie wymagania twoich klientów docelowych. Prowadz c

transakcje z ró nymi instytucjami, b dziesz musia wzi pod uwag osoby, które maj

wp yw na decyzje o dokonywaniu zakupów, zastanowi si , co jest przedmiotem ich

szczególnego zainteresowania, a ponadto w jaki sposób do nich dotrze i zarazem przekona ,

e oferowane przez ciebie produkty i us ugi rzeczywi cie b

odpowiada y ich potrzebom.

Oznacza to, e twoi wspó pracownicy niejednokrotnie b

musieli nawi zywa kontakty z

wi cej ni jedn osob w danej organizacji, a przedmiotem zainteresowania poszczególnych

osób b

odmienne zagadnienia, na przyk ad dla zaopatrzeniowca wa na b dzie jako i si a

nabywcza pieni dza, a dla kierownika ds. technicznych -funkcjonowanie urz dzenia,

dok adnie odpowiadaj ce jego oczekiwaniom. Opracowuj c swoj strategi marketingu i

sprzeda y, b dziesz musia wzi pod uwag tego rodzaju czynniki.

47. NASTAW SI NA SWOJ NISZ RYNKOW

Oferowanie szerokiego asortymentu towarów i us ug dla wielu konsumentów to

kusz ca perspektywa. Jednak takie podej cie prowadzi, najogólniej rzecz bior c, do chaosu i

niewydolno ci. Ka dy dodatkowy rodzaj produktu oraz ka dy klient o odmiennych

upodobaniach bardziej nadwer a twoje zasoby -pod wzgl dem zarz dzania, czasu i wysi ku,

z powodu konieczno ci oferowania ró norodnych produktów i licznych kontaktów, jakie

dziesz musia utrzymywa , oraz konieczno ci wykorzystywania dla potrzeb reklamy

rozmaitych mediów. W rzeczywisto ci musisz skoncentrowa si b

na niedu ym

asortymencie produktów, b

na w skim kr gu klientów. Zidentyfikowanie takiej „niszy" na

rynku oraz wiadomo przyczyn twojej szczególnej przewagi jest kluczem do opracowania

koncepcji rokuj cej powodzenie w interesach.

48. POZNAJ KONKURENTÓW

Co w

ciwie wiesz o swoich obecnych i potencjalnych konkurentach? Jakie produkty

i us ugi oferuj twoim potencjalnym klientom? Czym wyró niaj si ich produkty i us ugi, e

przyci gaj sta ych klientów? Czy pracuj nad nowymi pomys ami, o których powiniene

wiedzie ? Jaki jest ich wizerunek na rynku w porównaniu z twoim?

49. OKRE L CHARAKTERYSTYCZNE CECHY SWOICH

PRODUKTÓW I US UG

Opracowuj c swoje produkty i us ugi, bierz pod uwag informacje o swoich

potencjalnych klientach, a tak e konkurentach, oraz to, w jaki sposób klienci postrzegaj ich

towary. Analizowanie tych czynników pomo e ci zdefiniowa cechy odró niaj ce twoj firm

od innych w taki sposób, który zadowoli twoich klientów i zapewni powodzenie w interesach.

Zadbaj o to, by nie „prze adowa " swoich produktów i us ug w

ciwo ciami, których klienci

ani nie chc , ani nie potrzebuj , czy te nie odnios z nich adnej korzy ci. Wszystko to

podniesie cen , a nie atrakcyjno produktu. Robienie dobrych interesów za polega na

gwarantowaniu ludziom takich korzy ci, jakich oczekuj .

Mo e si okaza , e oferujesz produkt lub us ug , jakich nigdy dot d klientom nie

proponowano. W zwi zku z tym musisz wypracowa sobie jaki pogl d na temat

atrakcyjno ci swojej oferty. Porozmawiaj ze specjalistami, którzy ci doradz . W wi kszo ci

przypadków przed podj ciem inwestycji na du

skal niezb dne okazuj si kontrolowane

symulacje.

50. POZNAJ OTOCZENIE PRZEDSI BIORCZO CI

Dokonaj przegl du warunków prowadzenia dzia alno ci gospodarczej w twojej bran y

i wszelkich istotnych czynników zewn trznych. We pod uwag rozmaite okoliczno ci

polityczne i dotycz ce ustawodawstwa, które mog yby mie wp yw na twoje przedsi wzi cie

- na przyk ad wielko przedsi biorstwa, wysoko stóp procentowych, kursy wymiany walut,

nowe zasady uzyskiwania pozwole , nowe standardy produktów i us ug. Czy wyst puj

jakiekolwiek czynniki natury ekonomicznej, spo ecznej albo technicznej, które nale y wzi

pod uwag ? Warto zada sobie trud i przeanalizowa te cztery czynniki na poziomie

szczegó owo ci odpowiednim dla twojego przedsi wzi cia. W kolejnych akapitach podano

przyk ady pyta , które pomog ci tak analiz przeprowadzi . Rozwa ka de z nich i

zastanów si , czy omawiane zagadnienia dotycz twojej dzia alno ci, a je li tak, to jaki

wp yw b

wywiera na twoj firm i w jaki sposób zamierzasz na to zareagowa (zobacz

Zestawienie 7.).

51. CZYNNIKI POLITYCZNE

Jakie jest obecne nastawienie rz du wobec dzia alno ci gospodarczej? Jak zapatruj

si na ni w Unii Europejskiej? Jakie przewidujesz zmiany, które mog wp yn na twoje

interesy? Na przyk ad, czy mo na si spodziewa nowych inicjatyw ustawodawczych w

zakresie ochrony zdrowia i bezpiecze stwa, dyskryminacji rasowej, zapewnienia równych

mo liwo ci, praw konsumentów lub ochrony rodowiska, a tak e podatków?

52. CZYNNIKI EKONOMICZNE

Jakich zmian cen mo na oczekiwa - szczególnie w zwi zku z twoimi potrzebami

zaopatrzeniowymi? Co mo e si zdarzy z kursami walutowymi, stop procentow ,

poziomem inflacji? Kto obecnie dysponuje si nabywcz , je li chodzi o wydatki na artyku y

inne ni pierwszej potrzeby? Czy s to m odzi ludzie czy te ludzie starsi, dobrze sytuowani?

Czy wymagania stawiane tego rodzaju towarom i us ugom, jakie oferujesz, rosn czy malej ?

53. CZYNNIKI SPO ECZNE

Czynniki spo eczne musisz uwzgl dnia w zwi zku z ich wp ywem na twoich

klientów, mog one jednak mie znaczenie równie wtedy, gdy chcesz zatrudni

pracowników. Jakie s obecnie oczekiwania w takich kwestiach jak udzia w podejmowaniu

decyzji, warunki w miejscu pracy, sp dzanie czasu wolnego? Jakie odzwierciedlenie znajduj

zmieniaj ce si wzorce konsumpcji w wydatkach gospodarstw domowych? Jaki wp yw na

twoje interesy wywiera struktura gospodarstw domowych (np. je li jedno z rodziców pracuje

lub te je li oboje rodzice pracuj )? Jakie s oczekiwania ludzi w zakresie ochrony

rodowiska, nasilenia ha asu i innych niedogodno ci? Czynniki tego rodzaju mog mie

wp yw na koszty pracy, oczekiwania pracowników i dostawców, a tak e na potrzeby twoich

klientów.

54. CZYNNIKI TECHNICZNE

W jaki sposób post p techniczny zmieni charakter twojego przedsi wzi cia? Jaki jest

wp yw zmodernizowanych systemów czno ci i zmieniaj cych si praktyk w bankowo ci?

Wykorzystywanie nowych technologii w dziedzinie czno ci i transferu pieni dzy w

po czeniu z jakimikolwiek zmianami technologii w twojej bran y musisz uwzgl dni w

procesie planowania. Czy w dziedzinie technologii dokonuje si jaki wyra ny post p, który

móg by zmieni charakter twoich produktów b

us ug?

Zestawienie 7. ROZPOZNANIE OTOCZENIA

CZYNNIKI

MO LIWY WP YW

ODPOWIED

Polityczne

Ekonomiczne

Spo eczne

Techniczne

CZ

IV

PODSTAWOWE OSZACOWANIE

- Zastanów si nad sposobem pozycjonowania swoich towarów i us ug.

- Okre l, jakich cen b dziesz da , oce koszty i przewidywany zysk.

- Przemy l lokalizacj swojej firmy.

- W jaki sposób b dziesz si reklamowa , sprzedawa i otrzymywa p atno ci za swoje

towary i us ugi?

- Oce , co mo esz sprzeda , i ustal cele sprzeda y.

55. POZYCJONOWANIE PRODUKTÓW L US UG

Wszyscy dobrze wiemy, e poziom wielu oferowanych produktów i us ug, w

zale no ci od stopnia ich skomplikowania, mo e by zró nicowany - chusteczki do nosa czy

ugopisy mo na wytwarza z niedrogich materia ów i sprzedawa hurtowo po niskich

cenach b

te - nadzwyczajnie zdobione, kunsztownie i z pieczo owito ci wykonane -

oferowa jako przedmiot presti owy, wymagaj cy wysokiej ceny. Musisz podj decyzj , jaki

ma by charakter twoich produktów i us ug w tym sensie, jaki mamy na my li, mówi c o

„kreowaniu wizerunku danego produktu" (zobacz Zestawienie 8.).

56. ZASTANÓW SI NAD POZIOMEM CEN

Musisz ustali pewien poziom cen, aby móc wykona dalsze obliczenia, mo e si

jednak okaza , e po dokonaniu oblicze ceny te b dzie trzeba skalkulowa ponownie. Mo e

si wydawa , e relacja cen kosztów ponoszonych w zwi zku z dostarczaniem towarów i

us ug pozostaje prost zale no ci , lecz w praktyce tak nie jest. Dzieje si tak, poniewa w

rzeczywisto ci koszt jednostkowy jest uzale niony od ilo ci sprzedanej (nie za - w

przypadku produktów - od ilo ci wytworzonej).

Je eli prowadzisz przedsi biorstwo realizuj ce kontrakty poprzez sk adanie ofert

przetargowych, to w swojej kalkulacji cen musisz oprze si na takim sposobie rozliczania, w

którym nabywca ponosi koszt plus prowizj - rozwa ywszy starannie i uwzgl dniwszy w

pe ni wymagania klienta, szczególnie w zakresie jako ci us ug i ceny, jak b dzie sk onny

zap aci . Innymi s owy, b dziesz musia okre li , jakie s potrzeby klienta, zastanowi si , w

jaki sposób je zaspokoi , skalkulowa , ile to b dzie kosztowa o, po czym doda mar zysku.

Prawd powiedziawszy, nie jest to zbyt przydatna metoda, kiedy próbuje si prognozowa

dochody. Jedyne, co mo na zrobi w takich przypadkach, to jak najlepiej oszacowa koszt

realizacji przewidywanych kontraktów i wysoko wynagrodzenia, jakie b dziesz w stanie

uzyska . W przypadku wi kszo ci przedsi wzi sposób rozlicze , w którym nabywca ponosi

koszt plus prowizj sprzedaj cego - rj. skalkulowanie jednostkowego kosztu produktu lub

wiadczonej us ugi i pos

enie si tym oraz mar

zysku do ustalenia ceny - ma sporo wad.

Zwyk e metoda ta okazuje si nieodpowiednia i nie nale y z niej korzysta . Na przyk ad w

przedsi biorstwach produkcyjnych wyst puje problem sta ych kosztów operacyjnych.

Stosowanie powy szej metody staje si jeszcze bardziej problematyczne, kiedy przy u yciu

tych samych maszyn i wykorzystaniu tych samych ludzi wytwarza si ca gam produktów.

Przy zastosowaniu takiej procedury alokacja sta ych kosztów operacyjnych przedsi biorstwa

jest uzale niona od prognozy sprzeda y. Alternatywne podej cie polega oby na wydzieleniu

sta ego kosztu operacyjnego, obliczeniu zysku brutto dla ka dego produktu, a nast pnie

potraktowaniu tego jako elementu relacji sta ych kosztów operacyjnych i zysku.

Zyskowno przedsi wzi cia kalkuluje si nast pnie jako sum zysku brutto od

ka dego rodzaju „asortymentu" (rj. poszczególnego typu produktu b

us ugi)

pomniejszonego o koszty sta e. Proste obliczenie pozwoli wykaza , e je li tylko potrafisz

utrzyma swoje sta e koszty operacyjne na tym samym poziomie, to koszt jednostkowy

zmniejszy si wraz ze zwi kszeniem liczby oferowanego i sprzedane-g o asortymentu. Ta

sama podstawowa zasada ma zastosowanie w przypadku us ug, przyj wszy, e zarobki czy

te pobory pracowników wykonuj cych us ug musz zosta op acone, niezale nie od liczby

roboczogodzin, za które dostaniemy zap at . Nie ulega w tpliwo ci, e przychodzi taki

moment, kiedy to wraz ze wzrostem sprzeda y musz rosn sta e koszty operacyjne, a wtedy

trzeba b dzie oszacowa je na nowo.

Najwa niejszym problemem zwi zanym ze stosowaniem metody sta ych kosztów

operacyjnych jest to, e klienci p ac za korzy ci, jakie w swoim mniemaniu otrzymuj , a nie

za poniesione przez ciebie nak ady. B

wi c porównywali cen i jako , aby móc oceni ,

czy za swoje pieni dze dostaj to, czego pragn . Innymi s owy, twoja cena powinna by

okre lona na podstawie tego, co rynek b dzie w stanie zaakceptowa , nie za na podstawie

poniesionych przez ciebie kosztów. Uwydatnia to potrzeb przeprowadzenia gruntownych

bada rynkowych. Jak ju wcze niej zauwa ono, chc c osi ga zyski, musisz wytwarza

swoje towary i dostarcza us ugi poni ej tej ceny. To w

nie na tej podstawie powiniene w

ka dym przypadku klasyfikowa swoje produkty i us ugi oraz ceny, jakich b dziesz da .

Mog si pojawi okoliczno ci, w których b dziesz móg za da o wiele wi cej ni wynosz

twoje koszty, jest jednak ma o prawdopodobne, by taka sytuacja mia a si utrzymywa :

sprzedawaj po takiej cenie, dopóki mo esz, poniewa w pó niejszym okresie b dziesz musia

sprzedawa ten sam produkt po cenie, która z ledwo ci pozwoli na pokrycie poniesionych

kosztów. Niemniej je eli chcesz si utrzyma w interesie, powiniene unika jakichkolwiek

dzia

, które zakrawaj na próby oszukiwania klientów czy oferowania im kiepskiej

transakcji. Mo e si zdarzy , e zechcesz zaoferowa dany produkt b

us ug poni ej

kosztów - na przyk ad chc c zdoby fundusze na za

enie nowej firmy lub te chc c

zach ci klientów i sk oni ich do wypróbowania twoich towarów i us ug. Upewnij si , czy

zanotowa

swoje zamiary i czy uj

w biznesplanie obja nienia dotycz ce podstawowej

polityki cenowej oraz metody kalkulowania cen.

57. OSZACUJ WST PNIE KOSZTY, CENY L ZYSK

Bardziej szczegó owe wyja nienie czynników, jakie tu wchodz w gr , zosta o

przedstawione w cz ci V. Na tym etapie, chc c przetestowa swoje pomys y, oszacuj w

przybli eniu najwa niejsze czynniki. Wychodz c od prowizorycznego okre lenia struktury

cen i szacunków w zakresie sprzeda y, opracuj prognoz zysków, jakich spodziewasz si w

pierwszym roku dzia alno ci.

Przyjrzy si Zestawieniu 9. W pierwszej kolejno ci sporz

wykaz swoich

produktów i us ug, w ka dym przypadku oszacuj dochody, jakie maj by generowane w

ci gu tego roku (wielko obrotów x ceny). Nast pnie odejmuj poniesione koszty zmienne -

tj. wszelkie poniesione koszty, charakterystyczne dla danego produktu lub us ugi (na przyk ad

je eli jeste kupcem detalicznym - koszty nabycia sprzedanych przez ciebie artyku ów).

Uzyskana suma stanowi zysk brutto obliczony dla ka dego asortymentu produktów b

us ug. Podsumuj zysk brutto ka dego asortymentu, po czym potra sta e koszty operacyjne -

otrzymasz wielko zysku netto, jaki przynosi twój interes.

Kiedy zabierzesz si do sporz dzenia wspomnianych kalkulacji w sposób bardziej

szczegó owy, b dziesz musia uwzgl dni jeszcze inne czynniki, na przyk ad dochody z

innych róde , takie jak odsetki od depozytów bankowych, a tak e zyski ze sprzeda y

aktywów firmy.

58. OKRE L ZWI ZANE Z PRZEDSI WZI CIEM CZYNNIKI

RYZYKA

Uzbrojony w tego rodzaju dane mo esz przeprowadzi obliczenia okre laj ce poziom

ryzyka - na przyk ad je eli sprzeda spadnie poni ej oczekiwanego poziomu lub wzro nie

cena niezb dnych surowców. Zestawienie 10. pokazuje, jak mo na to zrobi w prosty sposób.

W pierwszej kolumnie przedstaw liczbowo wielko dochodu, jaki spodziewasz si uzyska

ze sprzeda y, kiedy jej poziom - gdyby tak mia o si zdarzy -jest „skromny" (tj. najni szy

poziom sprzeda y, jakiego mo esz oczekiwa ); nast pnie - taki, jakiego masz uzasadnione

podstawy oczekiwa ; w kolejnej - powy ej oczekiwa , a w ostatniej - bardzo wysoki poziom

sprzeda y. W drugim rz dzie zestawienia oszacuj koszty zmienne, tj. ponoszony przez twoj

firm koszt sprzeda y poszczególnych rodzajów asortymentu. W trzecim rz dzie mo esz

oszacowa zysk brutto, a po potr ceniu kosztów sta ych (czwarty rz d) mo esz oceni poziom

zysku w zestawieniu z ró nymi poziomami sprzeda y, cznie z finansowym ryzykiem

zwi zanym z nisk sprzeda . Takie samo podej cie mo na zastosowa w ocenie innych

czynników, cho by zwi kszania si kosztów jednostkowych lub kosztów sta ych. (Mo esz

równie wykorzysta to podej cie do prognozowania dzia alno ci w okoliczno ciach, gdy

mimo poniesionych nak adów na sta e koszty operacyjne bardziej po

dane mo e si okaza

kontynuowanie przedsi wzi cia, nawet je li przynosi ono straty, poniewa strata by aby

jeszcze wi ksza, gdyby projekt zosta zarzucony - na przyk ad wtedy, gdy ju wcze niej

poniesiono wysokie nak ady na reklam .)

59. PRZEANALIZUJ SWOJ STRATEGI CENOW

Mo e si okaza , e po tych obliczeniach b dziesz zmuszony zrewidowa swoj

polityk cenow . Pami taj, e niezale nie od tego, jakie s twoje koszty, nie mo esz da

wi cej, ni odbiorcy b

w stanie znie , zadbaj jednak o to, by cena przynios a ci

odpowiedni zwrot poniesionych nak adów. Zastanów si nad wszelkimi zasadami udzielania

rabatów, jakimi masz zamiar si kierowa (na przyk ad przy zakupach hurtowych lub te za

natychmiastowe p atno ci). Czy twoja charakterystyka relacji ceny/jako ci b dzie spójna z

twoj specjaln nisz w rynku?

60. SPRECYZUJ SWOJE POTRZEBY LOKALOWE

Okre l kryteria, które pozwol ci oceni lokalizacj i przeznaczenie zabudowa

potrzebnych w twoim przedsi wzi ciu. Do jakich celów masz zamiar wykorzystywa te

zabudowania? Co przyniesie korzy ci: zlokalizowanie zak adu produkcyjnego bli ej

dostawców czy bli ej klientów? Czy twój sklep powinien znajdowa si po ród innych

podobnych sklepów (na przyk ad z antykami) czy raczej w pewnej odleg

ci od

konkurentów? Czy twoja firma powinna by

atwo dost pna dla osób sk adaj cych wizyt

osobi cie, czy te ca a twoja sprzeda odbywa si przez telefon, korespondencyjnie lub

poprzez wizyty u klientów?

Gdzie b dzie si mie ci a siedziba firmy? Czy mo esz uzyska stosowne zezwolenia

na budow ? Czy przewidywane koszty odpowiadaj dotychczasowym za

eniom twojego

biznesplanu? Czy w pe ni uwzgl dni

prawdopodobne zmiany czynszu, a tak e wielko ci

firmy? Jakie udogodnienia i us ugi b

ci potrzebne (elektryczno , gaz, woda, kanalizacja

itp.) Jakie pojazdy b

musia y wje

na teren twojej firmy, aby zaparkowa b

roz adowa wyposa enie lub materia y? Ilu ludzi zamierzasz zatrudni , gdzie b

pracowali,

jakie warunki b

dla nich odpowiednie, eby ich przyci gn i zatrzyma ? Czy lokale b

dzier awione, wzi te w leasing, czy nabyte na w asno ? Wi e si z tym przewa nie wiele

spraw natury technicznej, by oby wi c rozs dnie zasi gn porady. Zagadnienia, o jakich tu

mowa, sformu uj na pi mie.

61. OPRACUJ PROGNOZ WIELKO CI SPRZEDA Y L OKRE L

SWOJE ZAMIERZENIA HANDLOWE

Musisz teraz zebra swoje wcze niejsze, przybli one oceny i zastanowi si , jakie

wielko ci wykorzystasz do szczegó owych oblicze prowadzonych z miesi ca na miesi c w

pierwszym roku dzia alno ci, a w ci gu nast pnych dwóch lat - z kwarta u na kwarta .

Sformu owanie takich szczegó owych prognoz mo e si wydawa niemo liwe, lecz bez nich

nie ma biznesplanu. Jest ma o prawdopodobne, eby twoje przewidywania mia y si zi ci co

do joty, na nich jednak opiera si proces planowania, a pó niej kontrola sprawno ci dzia ania

twojej firmy. Po stworzeniu prognozy wielko ci sprzeda y - najlepszej, na jak by o ci sta -

uzyskane dane liczbowe staj si twoimi celami handlowymi. Do zarejestrowania swoich

wyników wykorzystaj tabel opart na Zestawieniu 11.

62. OPRACUJ PROGNOZ WP YWÓW ZE SPRZEDA Y

Polega to po prostu na zestawieniu w asnej prognozy sprzeda y z polityk cenow w

okresie trzyletnim. S dwa sposoby podej cia do inflacji. Pierwszy polega na tworzeniu planu

przy uwzgl dnieniu obecnych cen, z ca kowitym pomini ciem poziomu inflacji. Kiedy w

kolejnym roku b dziesz aktualizowa i realizowa ten plan, mo esz pos

si kosztami i

cenami ustalonymi na rok nast pny. Alternatywnie mo esz oceni , jakiego wzrostu kosztów

oczekujesz i - dostosowuj c si do tego - w jakim zakresie zamierzasz skorygowa ceny w

drugim i trzecim roku swojej dzia alno ci. Opracowuj c prognoz przychodów ze sprzeda y,

musisz wzi pod uwag , w jakim czasie klienci dokonaj zap aty. Ca kowita wielko

sprzeda y w danym okresie jest wska nikiem s

cym do obliczenia dochodu wytworzonego

oraz relacji zysków i strat. Jednak e dochód (tj. gotówka nap ywaj ca do firmy) jest

uzale niony od tego, jak szybko konsumenci b

dokonywali p atno ci. Zadbaj o

wyszczególnienie, kiedy - wed ug twoich oczekiwa - gotówka faktycznie wp ynie na konto

bankowe. Wskazówk do zapisania twoich oszacowa b dzie Zestawienie 12.

63. USTAL SWOJ STRATEGI REKLAMOW

Podj wszy ju wcze niej decyzj odno nie sposobu docierania do klientów i

wzbudzenia ich zainteresowania, musisz obecnie bardziej szczegó owo rozwa

koszty z

tym zwi zane, a tak e przewidywane terminy zamieszczania og osze , organizowania

wysy ki ulotek i materia ów reklamowych i tak dalej. Prowad zapiski, odnotowuj c, kiedy

dzie wymagana zap ata za twoje przedsi wzi cia reklamowe -co miesi c w pierwszym

roku, a nast pnie - w zestawieniu kwartalnym. Je eli masz zamiar reklamowa si poprzez

udzia w targach, ustal, kiedy pojawi si zwi zane z tym koszty.

64. OPISZ, W JAKI SPOSÓB ZAMIERZASZ PRZE

ZAINTERESOWANIE KONSUMENTÓW NA SPRZEDA

Jacy ludzie b

sprzedawali twoje produkty i us ugi? Jakimi metodami b

si

pos ugiwali, eby dobi targu? Jakiego rodzaju dzia ania wspieraj ce b

podejmowane -

pakowanie i wysy ka towarów, rejestrowanie sprzeda y i zwrotu poniesionych nak adów,