Identyfikacja Ryzyka Upadłości Przedsiębiorstw

1

SŁAWOMIR JĘDRZEJEWSKI

IDENTYFIKACJA RYZYKA UPADŁOŚCI

PRZEDSIĘBIORSTW

OSTRÓW WIELKOPOLSKI 2005

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

2

Wstęp

1. Sprawozdania finansowe jako źródła analizy finansowej

1.1.Charakterystyka sprawozdań finansowych

1.2.Układ i treść Bilansu

1.3.Układ i treść Rachunku Zysków i Strat

1.4.Budowa Rachunku Przepływów Pieniężnych

2. Wstępne narzędzia pomiaru stosowane w ocenie płynności finansowej

przedsiębiorstwa.

2.1 Wstępna analiza Bilansu

2.2 Wstępna analiza Rachunku Zysków i Strat

2.3 Wstępna analiza Rachunku Przepływów Pieniężnych

3. Analiza wskaźnikowa

3.1 Wskaźniki płynności finansowej

3.2 Wskaźniki zadłużenia

3.3 Wskaźniki rentowności przedsiębiorstwa

3.4 Wskaźniki oceny sprawności działania przedsiębiorstwa

3.5 Kierunki i zasady analizy wskaźnikowej oraz ograniczenia analizy

wskaźnikowej

4. Systemy wczesnego ostrzegania w identyfikacji ryzyka upadłości

przedsiębiorstwa

4.1 Istota systemów wczesnego ostrzegania

4.2 Przedmiotowy zakres zastosowania systemów wczesnego ostrzegania

4.3 Podstawowe założenia do konstrukcji systemu wczesnego ostrzegania

4.4 Typologia systemów wczesnego ostrzegania

4.5 Fazy budowy funkcji dyskryminacyjnej

4.6 Oznaki pogarszającej się sytuacji ekonomiczno-finansowej przedsiębiorstwa,

płynące ze sprawozdań finansowych i danych pozafinansowych

4.7 Jednowymiarowe systemy wczesnego ostrzegania

4.7.1 System wczesnego ostrzegania P.J. Fitz Patricka

4.7.2 System wczesnego ostrzegania C.L. Merwina

4.7.3 System wczesnego ostrzegania W.H. Beavera

4.7.4 System wczesnego ostrzegania P. Weibela

4.8 Wielowymiarowe systemy wczesnego ostrzegania

4.8.1 System wczesnego ostrzegania E.I. Altmana

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

3

4.8.2 System wczesnego ostrzegania G. Weinricha

4.8.3 System wczesnego ostrzegania G.L.V. Springatea

4.8.4 System wczesnego ostrzegania J. Fulmera

4.8.5 System wczesnego ostrzegania J. Legaulta

4.8.6 System wczesnego ostrzegania J. Beatgea

4.8.7 System wczesnego ostrzegania E.I. Altmana i M. Lavalleea

4.8.8 System wczesnego ostrzegania J. Ko

4.8.9 System wczesnego ostrzegania H. Koha i L. Killougha

4.9 Systemy wczesnego ostrzegania dla polskiej gospodarki

4.9.1 System wczesnego ostrzegania J. Gajdki i D. Stoda

4.9.2 System wczesnego ostrzegania Hamrola

4.9.3 System wczesnego ostrzegania E. Mączyńskiej

4.9.4 Systemy wczesnego ostrzegania D. Hadasik

4.9.5 System wczesnego ostrzegania A. Hołdy

4.10 Przykładowe systemy wczesnego ostrzegania, w których funkcja

dyskryminacyjna szacowana jest odrębnie dla każdego roku

4.10.1 System wczesnego ostrzegania K. Beermanna

4.10.2 System wczesnego ostrzegania R. ven Frederikslusta

4.10.3 System wczesnego ostrzegania G. Gebhardta

4.11 Zalety i wady systemów wczesnego ostrzegania

Zakończenie

Streszczenie

Słowa kluczowe

Spis tabel i wykresów

Bibliografia

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

4

WSTĘP

Celem książki jest pokazanie możliwości i korzyści, dla zarządzającego

przedsiębiorstwem, jakie niesie zastosowanie analizy finansowej przedsiębiorstwa.

Działalność gospodarcza jest trwale powiązana z przymusem ciągłej oceny

kondycji finansowej podmiotów gospodarczych. Ustalenie kondycji w sposób

jednoznaczny jest bardzo trudne i wymaga ogromnej wiedzy analizującego a także

umiejętności powiązania danych badanego przedsiębiorstwa z ogólną sytuacją w

gospodarce i wpływu ogólnej koniunktury w skali makroekonomicznej na

przedsiębiorstwo. W sytuacji gdy część wskaźników finansowych analizowanego

przedsiębiorstwa wykazuje wartości powszechnie uznawane za dopuszczalne natomiast

część osiąga wartość krytyczną lub ostrzegawczą może pojawić się problem

jednoznacznej oceny podmiotu gospodarczego. W takim przypadku jako rozwiązanie

można potraktować analizę dyskryminacji oraz zastosować modele zbudowane z

zastosowaniem sieci neuronowych. Badanie takie może pozwolić z dużym

prawdopodobieństwem zakwalifikować badany podmiot do grupy podmiotów

zagrożonych lub niezagrożonych upadłością, a całe badanie przeprowadzić na

podstawie miernika syntetycznego opracowanego dla wybranej grupy przedsiębiorstw.

Wspomniany miernik zawiera w swym składzie wybrane wskaźniki finansowe o

odpowiednich wagach. Jednak budowa takich modeli posiada pewne ograniczenia. W

swojej pracy postaram się wskazać i krótko opisać większość ograniczeń oraz wskazać

sposoby zmniejszenia błędu w wyniku systemu wczesnego ostrzegania przed

upadłością. Opisywane przeze mnie metody prognozowania upadłości są

wykorzystywane głównie przez instytucje finansowe, w celu określenia zdolności

kredytowej i wiarygodności badanych podmiotów. W kręgu zarządów i rad

nadzorczych analizy systemów wczesnego ostrzegania są nadal niedoceniane a sygnały

analityków księgowych traktowane są często „z przymrużeniem oka”, a sam analityk

traktowany jest jako specjalista od spraw niepotrzebnych. Opracowanie modelu

prognozowania upadłości przedsiębiorstw, choć trudne, jest bardzo istotne, ponieważ

upadłość przedsiębiorstw jest nieodłącznym elementem funkcjonowania gospodarki

rynkowej. Zgodnie z teorią o cyklu życia i rozwoju przedsiębiorstwa rozróżnia się trzy

etapy: szybki wzrost, stabilizacja oraz spadek. Ostatnia faza prowadzi do upadłości

likwidacyjnej. Czas trwania oraz przebieg wymienionych faz bywa różny i jest

kształtowany przez kierownictwo poprzez podejmowane decyzje oraz wpływ otoczenia.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

5

Podatność przedsiębiorstw na upadłość jest różna. Zróżnicowane także są cechy

otoczenia funkcjonującego podmiotu, oraz niektóre cechy ekonomiczne. Prowadzone

badania Zachodniej Europie wykazały, że upadłość nie jest zjawiskiem nagłym, lecz jej

symptomy widoczne są w przedsiębiorstwie z dużym wyprzedzeniem (mowa tu o

upadłości finansowej), daje to szansę podjęcia odpowiednich działań. Dlatego im

większa skala upadłości w gospodarce, tym występuje pilniejsza potrzeba

wprowadzania działań umożliwiających budowanie narzędzi, które pomogą z

odpowiednim wyprzedzeniem zasygnalizować grożące przedsiębiorstwom trudności.

Jest to jeden z powód, dla którego przewidywanie upadłości stanowi przedmiot badań

empirycznych i analiz teoretycznych w wielu krajach mogących się pochwalić

gospodarką rynkową.

Istnieją dwa rodzaje upadłości: polityczna i finansowa. Pierwsza z nich dotyczy

najczęściej podmiotów dobrze prosperujących, stanowiących zagrożenie dla innych

podmiotów z tej samej branży. Metodami politycznymi doprowadza się taki podmiot do

„sztucznej” upadłości likwidując tym sposobem konkurencję. Upadłość taka następuje

najczęściej bez sygnałów o dekoniunkturze. W swojej książce zajmował się będę

wyłącznie upadłością finansową.

Upadłość przedsiębiorstwa można również rozpatrywać w aspekcie prawnym jak i

ekonomicznym. Upadłość w sensie prawnym ustalana jest sądownie. Definiuje się ją,

jako specjalny rodzaj przymusu zaspokojenia wierzytelności, dopuszczalnego w razie

niewypłacalności lub w razie nadmiernego zadłużenia majątku i skierowanego do

całego jego majątku. Według nowej regulacji polskiego prawa upadłościowego

pierwszą przesłanką ogłoszenia upadłości jest jego niewypłacalność. Drugą przesłanką

ogłoszenia upadłości jest nadmierne zadłużenie, zachodzi ono wówczas, gdy ogólne

zobowiązania dłużnika przekraczają wartość jego aktywów, nawet wtedy, gdy

wykonuje on te zobowiązania na bieżąco. Często można usłyszeć stwierdzenie, że

powodem upadłości jest strata bilansowa. Otóż nic bardziej mylnego, strata

przedsiębiorstwa może, ale wcale nie musi być przyczyną upadłości jednak bardzo

często stanowi jej pośrednią przyczynę stąd w modelach prognozujących upadłość

często wprowadza się wskaźniki rentowności, jednak zawsze w powiązaniu z

wielkością sumy bilansowej.

Analiza przedsiębiorstwa poprzez modele szybkiego ostrzegania musi być

poprzedzona wstępną analizą sprawozdań finansowych w celu aprobaty lub

wykluczenia danych w nich zawartych. W rozdziale pierwszym opisałem ogólną

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

6

budowę sprawozdań finansowych czyli: Bilansu, Rachunku Zysków i Strat oraz

Rachunku Przepływów Pieniężnych często nazywanym Cash Flow. W rozdziale drugim

opisałem krótko sposoby i ograniczenia wstępnej analizy danych płynących ze

sprawozdań finansowych. Zdarza się, że dane zawarte w sprawozdaniach poddane

analizie wskaźnikowej dają wyniki odwrotne do rzeczywistych. W swoim opisie

postarałem się krótko opisać sytuacje dyskwalifikujące dane do dalszych analiz.

Rozdział trzeci to opis typowej analizy wskaźnikowej potraktowany jako wstęp do

rozbudowanej analizy modelami szybkiego ostrzegania przed upadłością poprzez

syntetyczne modele opracowane na podstawie analizy dyskryminacji. Rozdział czwarty

zawiera opis konstrukcji modeli oraz podane wartości graniczne z zastrzeżeniem

jakiego typu przedsiębiorstw dana wartość dotyczy, ponieważ należy pamiętać, że

opisane modele gwarantują poprawność interpretacji wyłącznie dla wąskiej grupy

przedsiębiorstw.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

7

I. SPRAWOZDANIA FINANSOWE JAKO ŹRÓDŁO ANALIZY FINANSOWEJ

1.1 Charakterystyka sprawozdań finansowych

Konieczność sporządzenia sprawozdań finansowych narzuca ustawa o

rachunkowości wobec spółek prawa handlowego, a także osób fizycznych i spółek

cywilnych, jeżeli ich przychody w roku poprzednim przekroczyły 800 000 euro. Jednak

rozpoczęcie sporządzania uproszczonych sprawozdań jest korzystne nawet dla firm,

których ustawa do tego nie obliguje. Z pewnością cykliczne prowadzenie choćby

uproszczonej sprawozdawczości ułatwia zarządzanie, pokazuje obraz jednostki a także

nie jest bez znaczenia w kontaktach z instytucjami finansowymi.

W skład typowego sprawozdania finansowego wchodzi kilka zestawień zawierających

dane o przedsiębiorstwie.

1.1 Układ i treść Bilansu

Jest to swego rodzaju fotografia firmy, zrobiona w konkretnym momencie, która z

jednej strony pokazuje majątek firmy, a z drugiej źródła jego finansowania, czyli nieco

upraszczając: "co posiadamy i kto za to zapłacił". Bilans ma charakter statyczny -

przedstawia stan posiadania firmy w danej chwili. Należy mieć zatem świadomość, że

jedna operacja księgowa w dniu następnym po dniu, na którym sporządzono Bilans,

zmienia jego obraz. Podstawową zasadą Bilansową jest równość sumy aktywów i

pasywów. Istnieje wiele sposobów przedstawiania Bilansu i obok pełnej, narzuconej

przez ustawę o rachunkowości, istnieje wiele wersji uproszczonych do różnego rodzaju

analiz. Jedną z wersji uproszczonych przedstawiam poniżej:

Aktywa

A. Aktywa trwałe

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

3. Inne wartości niematerialne i prawne

4. Zaliczki na wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe (w tym m.in.: grunty, budynki, obiekty inżynierii lądowej i wodnej,

urządzenia

techniczne i maszyny, środki transportu)

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

8

I. Środki trwałe w budowie

II. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe (w tym m. in.: udziały lub akcje, inne papiery

wartościowe,

udzielone pożyczki)

4. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe (w tym m. in.: aktywa z tytułu

odroczonego podatku dochodowego)

B. Aktywa obrotowe / Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

II. Należności krótkoterminowe (w tym m. in.: z tytułu dostaw i usług, z tytułu

podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń)

III. Inwestycje krótkoterminowe (w tym m. in.: udziały lub akcje, inne papiery

wartościowe, udzielone pożyczki, środki pieniężne i inne aktywa pieniężne)

IV. Krótkoterminowe rozliczenia międzyokresowe

Pasywa

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (Strata) z lat ubiegłych

VIII. Zysk (Strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

9

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania w tym m. in.:

a) rezerwa z tytułu odroczonego podatku dochodowego,

b) rezerwa na świadczenia emerytalne i podobne

II. Zobowiązania długoterminowe w tym m. in.:

a) kredyty i pożyczki,

b) z tytułu emisji dłużnych papierów wartościowych

III. Zobowiązania krótkoterminowe w tym m. in.:

a) z tytułu dostaw i usług,

b) kredyty i pożyczki,

c) z tytułu emisji dłużnych papierów wartościowych,

d) zobowiązania wekslowe,

e) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń,

f) z tytułu wynagrodzeń,

g) fundusze specjalne

IV. Rozliczenia międzyokresowe (w tym m. in.: ujemna wartość firmy)

1

Aktywa - to najkrócej mówiąc, posiadany przez jednostkę gospodarczą majątek.

Według ustawy są to: „...kontrolowane przez jednostkę zasoby majątkowe o

wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które

spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych,”

2

(ustawa

obliguje do przedstawiania wartości w PLN), jednak dopuszcza się, aby jednostka

dodatkowo sporządziła sprawozdanie w innej walucie), które powstały w wyniku

zdarzeń z przeszłości, które mogą w spowodować wpływ korzyści ekonomicznych dla

przedsiębiorstwa w dającej się przewidzieć przyszłości. Mogą to być korzyści,

wynikające np. z wykorzystania składników majątku w procesie wytwórczym, zużyciu

ich w jego trakcie, oddania ich w najem, dzierżawę, uzyskiwania od nich dywidend,

odsetek czy dokonywania za ich pomocą zakupów. Wszystkie te działania są

wykonywane celem osiągania efektu gospodarczego zwanego zyskiem. Przykładowo

majątek przedsiębiorstwa mogą stanowić: grunty, budynki, maszyny, środki transportu,

zapasy surowców, inwestycje w innych jednostkach, czy też środki pieniężne w kasie

jednostki i jej rachunkach.

1

Ustawa z dnia 29 września 1994 r. o rachunkowości (załącznik)

2

Art. 3. 1 pkt 12 Ustawa z dnia 29 września 1994 r. o rachunkowości

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

10

Podstawowy podział aktywów to aktywa trwałe i obrotowe. Klasyfikacja ta jest

przeprowadzona zawsze zgodnie z ich płynnością począwszy od najmniej do

najbardziej płynnych składników majątku (wyznacznikiem płynności jest tutaj

możliwość zamiany na gotówkę). Aktywa trwałe to majątek, który wykorzystywany jest

w przedsiębiorstwie przez okres dłuższy od jednego roku, a aktywa obrotowe - przez

okres - poniżej jednego roku. Stąd w Bilansie pojawia się podział części pozycji na

długoterminowe i krótkoterminowe (wyjątek stanowią należności i zobowiązania z

tytułu sprzedaży, ponieważ te są zawsze należnościami krótkoterminowymi, lecz w

Bilansie przedsiębiorstwa są podzielone na okres wymagalności do 12 miesięcy i ponad

12 miesięcy)

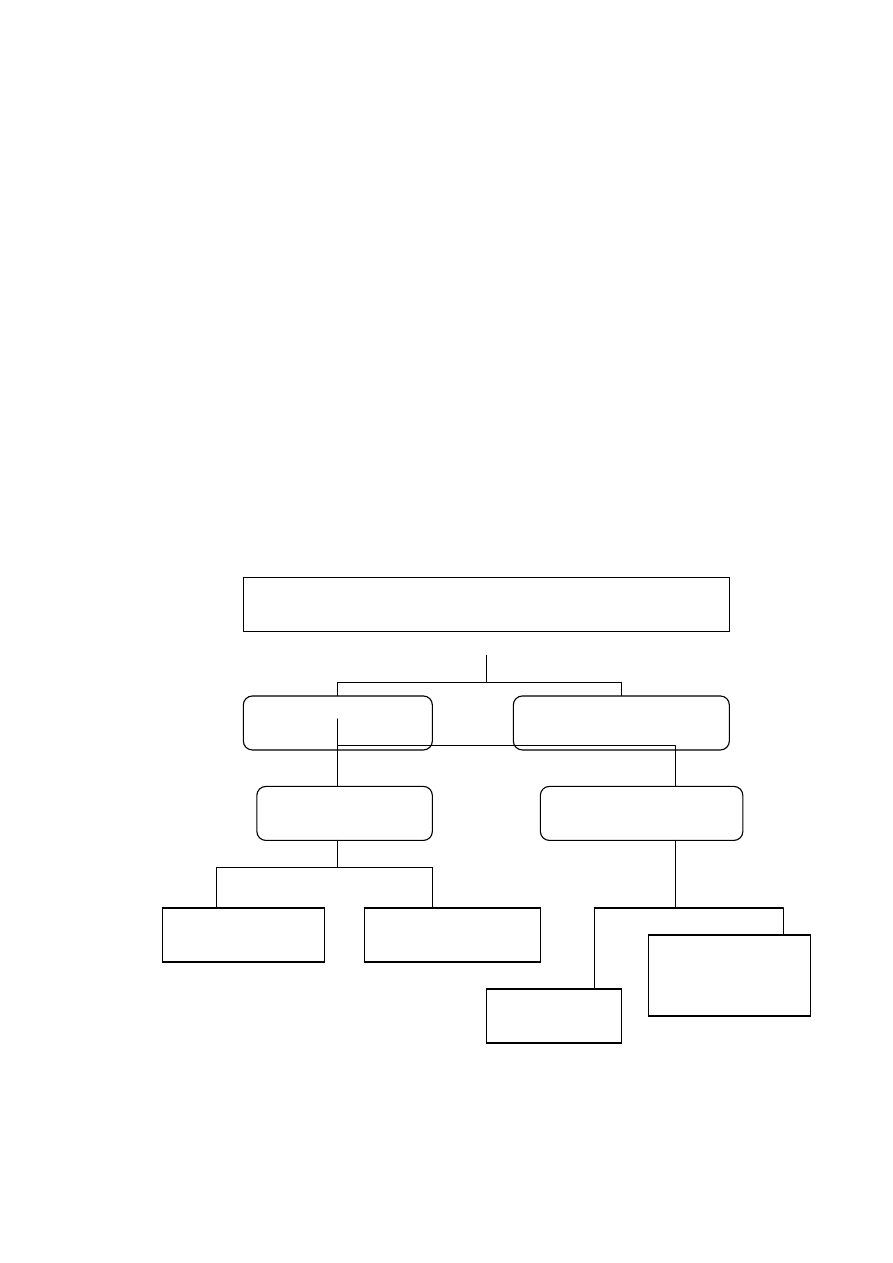

Aktywa podzielone są według schematu:

Schemat 1. Struktura aktywów

AKTYWA

Aktywa trwałe

Aktywa obrotowe

Wartości niematerialne i prawne

Zapasy

Rzeczowe aktywa trwałe

Należności krótkoterminowe

Należności długoterminowe

Inwestycje krótkoterminowe

Inwestycje długoterminowe

Źródło: opracowanie własne

Aktywa trwałe to składniki majątku, których przewidywany okres zużycia jest

dłuższy od jednego roku, i których nie wykorzystuje się w jednym cyklu

produkcyjnym, lecz służą gospodarczemu wykorzystaniu w dłuższym okresie. Są to

najmniej płynne aktywa stąd ich umiejscowienie na początku Bilansu. Wartości

niematerialne i prawne są częścią aktywów trwałych i stanowią wszelkie prawa

majątkowe przeznaczone do wykorzystania gospodarczego (o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok). Są to prawa a więc jest to majątek nie

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

11

posiadający charakteru materialnego. Mogą to być np.: licencje, koncesje, programy

komputerowe, prawa do wynalazków, patentów, znaków towarowych, wzorów

użytkowych oraz know-how. Dopuszcza się również umieszczenie w tej pozycji

długotrwałych kosztów pod warunkiem, że ich jednorazowe rozliczenie w zbyt mocny

sposób wpłynęłoby na wynik przedsiębiorstwa - koszty związane z pracami mającymi

na celu unowocześnienie lub ulepszenie produktów i procesów technologicznych.

Wartość niematerialne i prawne wycenia się wg ceny nabycia netto lub kosztu

wytworzenia. Do wartości niematerialnych i prawnych wlicza się również pozycję o

nazwie wartość firmy, czyli nadwyżkę ponad cenę nabycia danej jednostki lub

zorganizowanej jej części ponad jej wartość rynkową poszczególnych składników

majątkowych netto.

Środki trwałe to rzeczowe aktywa trwałe, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki. W szczególności mogą stanowić je: nieruchomości

(w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także

będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu

mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego, maszyny, urządzenia,

środki transportu, ulepszenia w obcych środkach trwałych, oraz inwentarz żywy. Środki

trwałe wycenia się, podobnie jak wartości niematerialne i prawne, według ceny netto

nabycia lub kosztu wytworzenia.

3

Należności długoterminowe Co prawda ustawa o rachunkowości nie zawiera

definicji tej pozycji Bilansu, jednak można powiedzieć, że są to kontrolowany przez

przedsiębiorstwo majątek o określoną, w sposób wiarygodny, wartość, które powstały

w wyniku zdarzeń z przeszłości, mogące spowodować w przyszłości wpływ korzyści

majątkowych np.: wpływ środków pieniężnych, możliwość kompensaty należności i

zobowiązań, różnego rodzaju należności z tytułu leasingu finansowego u finansującego.

Należności długoterminowe w Bilansie zostały podzielone na należności

długoterminowe od jednostek powiązanych oraz należności długoterminowe od

pozostałych jednostek.

Inwestycje długoterminowe to aktywa nabyte w celu osiągnięcia korzyści

ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich

przychodów w formie odsetek, dywidend i innych pożytków. Inwestycjami

3

Ustawa z dnia 29 września 1994 r. o rachunkowości art. 3. 1 pkt 15

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

12

długoterminowymi są aktywa, które mają przynieść korzyści ekonomiczne w okresie

dłuższym niż 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia

lub nabycia.

4

Długoterminowe rozliczenia międzyokresowe wykazuje się z podziałem na:

aktywa z tytułu odroczonego podatku dochodowego i inne rozliczenia międzyokresowe.

Przy czym pierwsze z nich zalicza się zawsze do długoterminowych rozliczeń

międzyokresowych, natomiast inne rozliczenia międzyokresowe obejmują koszty, które

dotyczą przyszłych, ponad 12 miesięcy, okresów sprawozdawczych. Występują one

tylko wtedy, kiedy moment poniesienia kosztu wyprzedza znacznie wpływ tych

kosztów na efekty w postaci przychodów, i w związku z tym zarachowanie ich w

całości w okresie, w którym powstały w znacznym stopniu zdeformowałby wynik

finansowy bieżącego okresu.

Aktywa obrotowe

Rzeczowe aktywa obrotowe, według Ustawy, rozumie się materiały nabyte w celu

zużycia na własne potrzeby, wytworzone lub przetworzone przez jednostkę produkty

gotowe zdatne do sprzedaży lub w toku produkcji, półprodukty oraz towary nabyte w

celu odsprzedaży w stanie nieprzetworzonym. W Bilansie zaprezentowane są w sposób

nieprzypadkowy tzn. tak jak wygląda cykl produkcyjny czyli materiały – półprodukty i

produkty w toku – produkty gotowe – towary – zaliczki na dostawy. Materiały to

różnego rodzaju produkty nabywane od dostawców z zewnątrz lub wytworzone we

własnym zakresie i przeznaczone do zużycia na potrzeby własne jednostki lub w

procesach produkcyjnych. Na równi z materiałami traktuje się opakowania

przeznaczone do wielokrotnego użytku oraz zwierzęta przeznaczone do uboju.

Materiały charakteryzują się tym, że zużywają się w danym cyklu produkcyjnym

jednorazowo i całkowicie, oddając całą swoją wartość wytwarzanemu produktowi.

Półprodukty są to wytworzone przez jednostkę wyroby, które przeszły technologicznie

zamknięte, fazy produkcji i zostały przeznaczone do zużycia w następnych fazach

produkcji wyrobu gotowego. Wyceniane są według kosztu wytworzenia. Produkty w

toku to produkty rozpoczęte, lecz nie zakończone pod względem technologicznym,

które znajduje się nadal w toku produkcji, również roboty budowlano – montażowe w

trakcie realizacji. Wyceniane są po koszcie wytworzenia nie wyższym od cen sprzedaży

netto. Produkty gotowe to wyroby wytworzone przez jednostkę, nie podlegające dalszej

4

Ustawa z dnia 29 września 1994 r. o rachunkowości art.3 ust.1 pkt. 17

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

13

obróbce. Wyceny dokonuje się na podstawie kosztu wytworzenia a jeśli to nie jest

możliwe według cen sprzedaży netto takiego samego lub podobnego wyrobu

pomniejszonej o przeciętnie osiągany zysk ze sprzedaży brutto. Towary to różnego

rodzaju artykuły nabyte od innych jednostek z przeznaczeniem do sprzedaży. Wyceny

dokonuję się według ceny ich zakupu na dzień ich nabycia. Zaliczki na dostawy

wykazywane są w wartości nominalnej wypłaconych kontrahentom zaliczek na poczet

dostaw towarów, materiałów, opakowań lub usług obcych nie rozliczonych do dnia

Bilansowego.

5

Należności krótkoterminowe przez należności krótkoterminowe rozumie się tę

część aktywów obrotowych jednostki, która obejmuje ogół należności z tytułu dostaw i

usług oraz całość lub część należności z innych tytułów nie zaliczonych do aktywów

finansowych a wymagalne są w ciągu 12 miesięcy od dnia bilansowego. W Bilansie

podzielone są na należności od jednostek powiązanych i pozostałych jednostek.

Należności od odbiorców powstają wtedy, gdy moment sprzedaży nie pokrywa się z

momentem zapłaty. Należności mogą powstać z tytułu podatków, ceł, ubezpieczeń

społecznych, sum wypłaconych pracownikom na delegacje służbowe lub na zakup

drobnych materiałów. Niektóre należności od osób prawnych czy osób fizycznych są

dochodzone na drodze sądowej. Są to należności sporne

6

Inwestycje krótkoterminowe to przede wszystkim krótkoterminowe aktywa

finansowe, płatne i wymagalne lub przeznaczone do zbycia w okresie 12 miesięcy

począwszy od dnia Bilansowego, nabycia lub daty ich wystawienia. W tej grupie

przedstawiamy: udziały, akcje i inne papiery wartościowe, udzielone innym jednostkom

pożyczki, również środki pieniężne w kasie oraz na rachunku bankowym, a także inne

środki pieniężne. Do inwestycji krótkoterminowych zaliczamy aktywa pieniężne w

postaci krajowych środków płatniczych (banknoty, monety), walut i dewiz. Wyceniamy

je według wartości nominalnej.

Krótkoterminowe rozliczenia międzyokresowe (czynne). Rozliczenia

międzyokresowe to sposób rozliczania w czasie kosztów i przychodów jako

konsekwencja realizacji podstawowych zasad rachunkowości (memoriałowej oraz

współmierności kosztów z przychodami) czyli zakwalifikowaniu w poczet kosztów

przyszłych okresów kosztów już poniesionych, lecz dotyczących przyszłości. Mowa tu

5

według Ustawa z dnia 29 września 1994 r. o rachunkowości art.3 ust.1 pkt 19

6

Ustawa z dnia 29 września 1994 r. o rachunkowości art.3 ust.1 pkt 18c

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

14

oczywiście o czynnych rozliczeniach między okresowych. Wycenia się je w kwocie

faktycznie poniesionej.

Składniki aktywów obrotowych zdecydowanie różnią się w różnych sektorach

działalności przedsiębiorstwa. Poniższy schemat przedstawia ruch składników aktywów

obrotowych wyłącznie przedsiębiorstwa produkcyjnego.

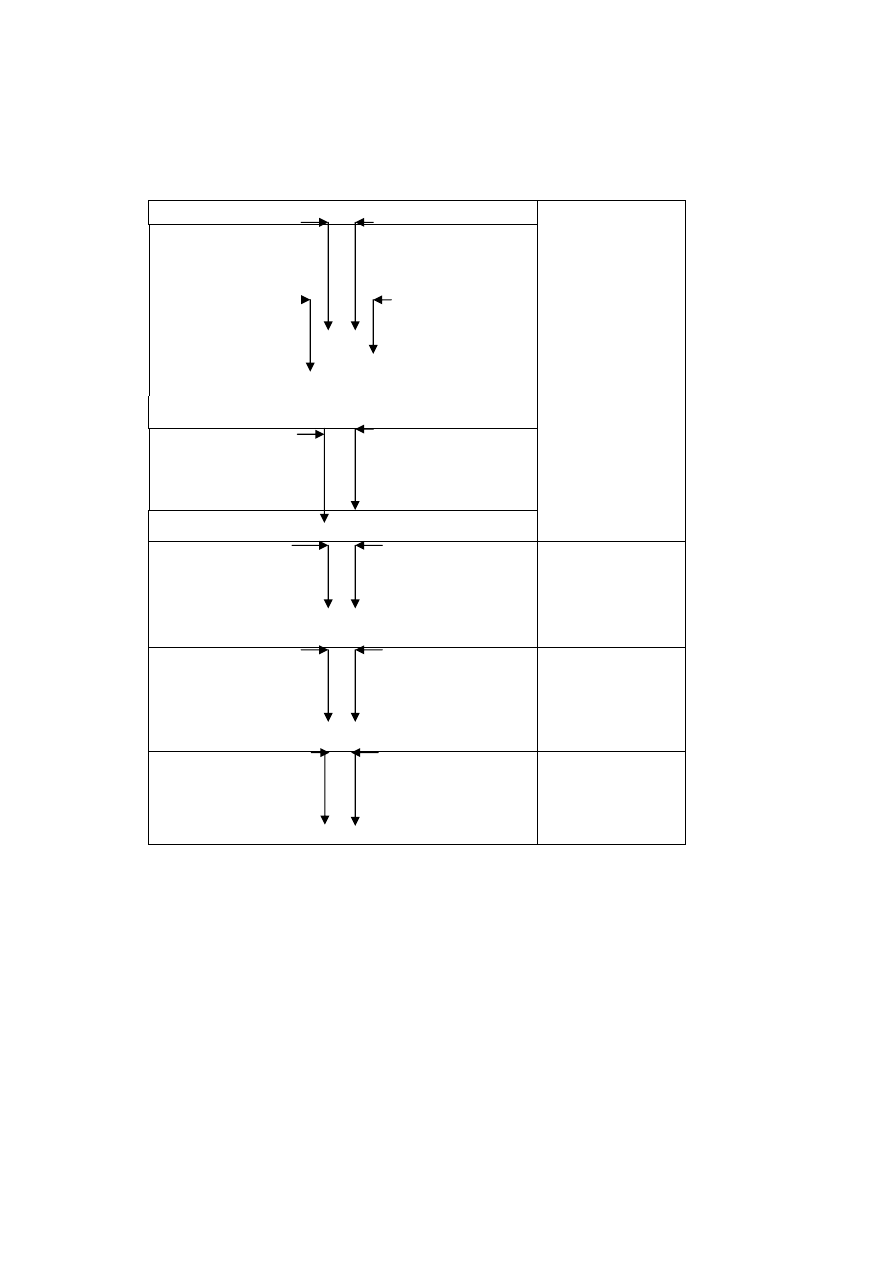

Schemat 2. Ruch składników aktywów obrotowych przedsiębiorstwa

produkcyjnego

Półfabrykaty

Wyroby gotowe

Produkcja w toku Należności

Materiały

Środki pieniężne

Źródło: opracowanie własne

Przedstawiony schemat jest przykładem najbardziej rozbudowanym aktywów

obrotowych. Dla przykładu można podać jeszcze jednostki usługowe o krótkim okresie

wykonania usługi, gdzie z reguły nie występuje produkcja w toku i półfabrykaty. Z

kolei jednostki budżetowe nie posiadają dodatkowo materiałów oraz wyrobów

gotowych.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

15

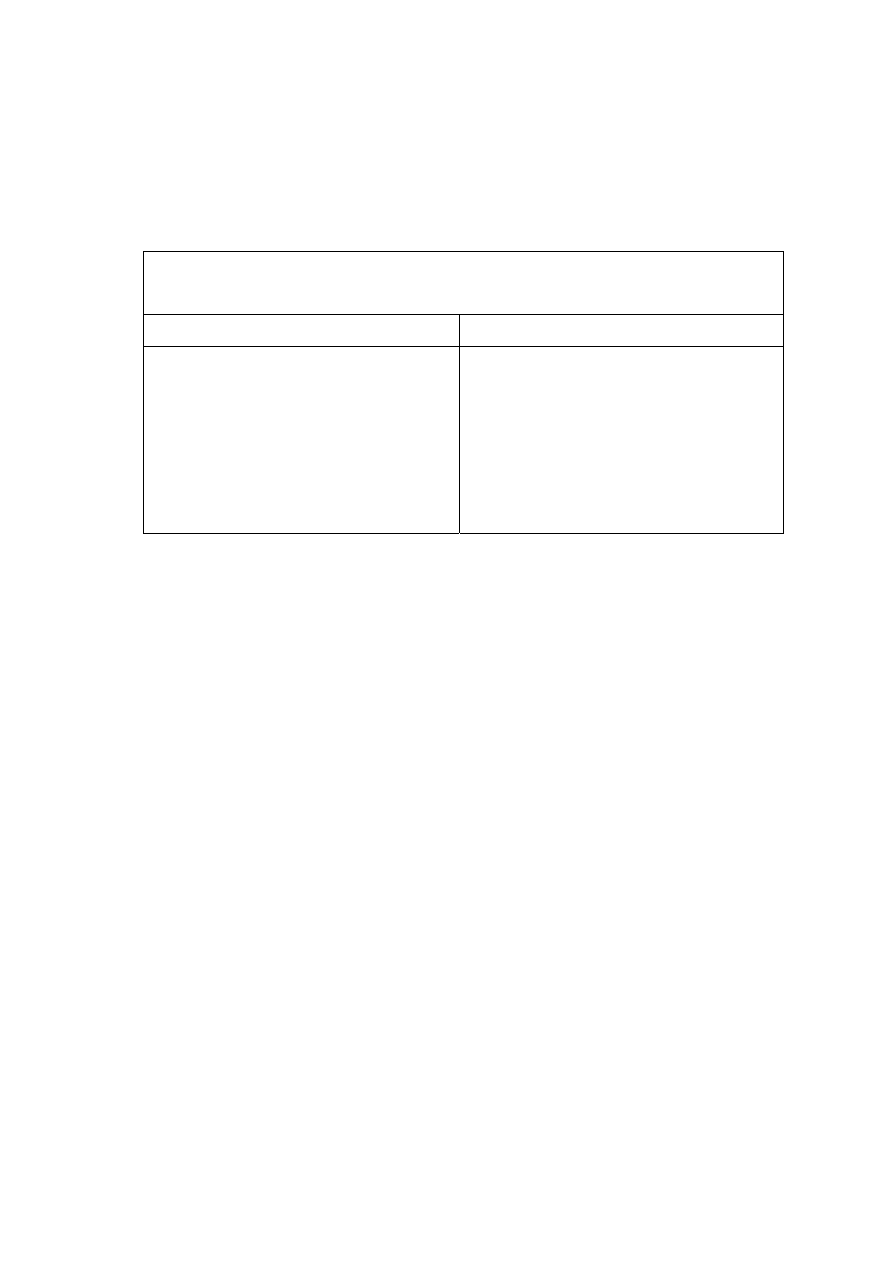

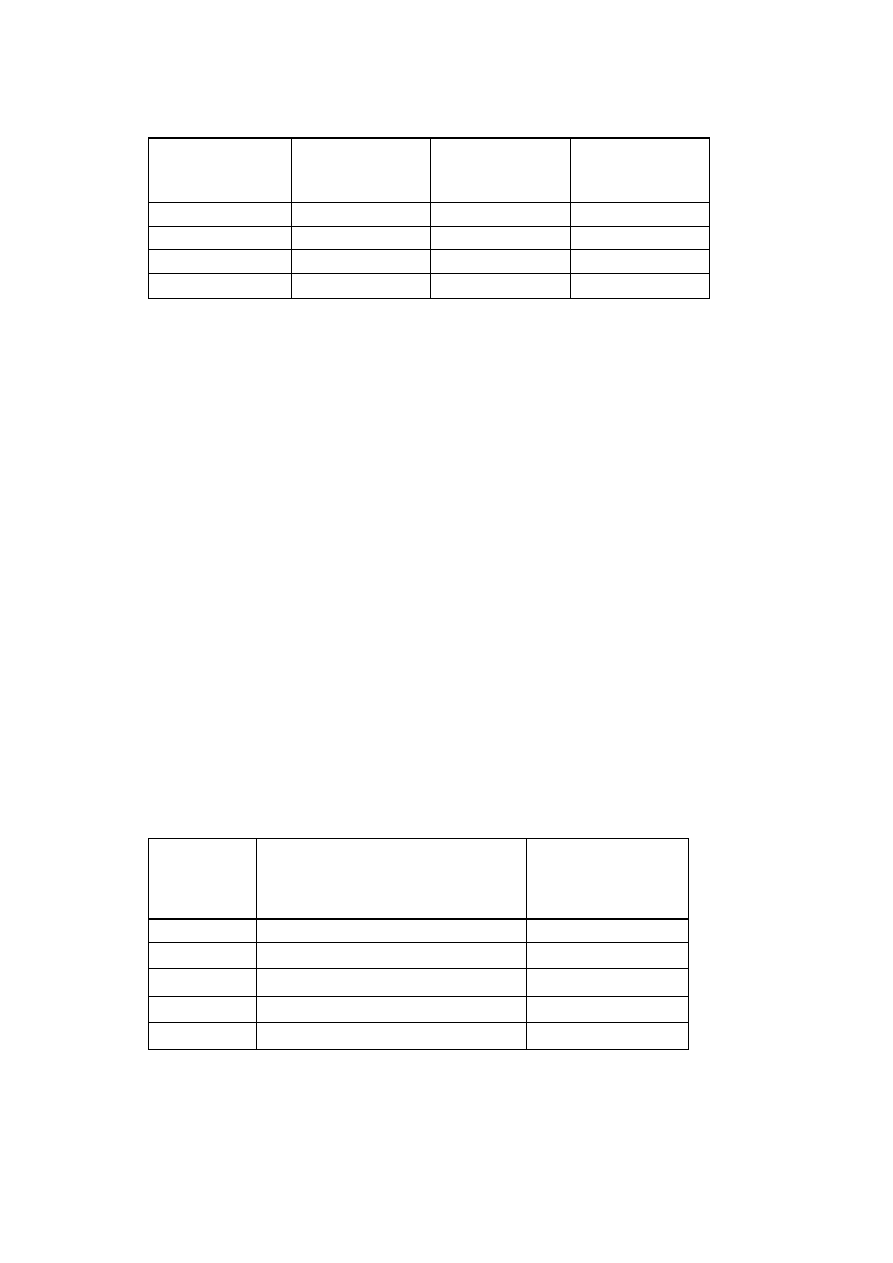

Wszystkie składniki pasywów, podobnie jak aktywów są dokładnie zdefiniowane

w Ustawie. Poniższa tabela przedstawia składniki finansowania aktywów w podziale na

kapitał własny i obcy.

Tabela 1

BILANSOWA STRUKTURA PASYWÓW

Źródło: Opracowanie własne na podstawie Ustawa z dnia 29 września 1994 r. o

rachunkowości

Pasywa to inaczej źródła finansowania majątku. Źródła finansowania mogą być

wewnętrzne (kapitały własne) oraz zewnętrzne (zobowiązania). Kapitały wykazuje są w

Bilansie w wartości nominalnej czyli faktycznie poniesionej, natomiast zobowiązania w

kwocie wymaganej zapłaty czyli łącznie z narzutami.

Kapitał (fundusz) własny - to wewnętrzne źródło finansowania i oznacza tą część

majątku, która finansowana jest przez właścicieli firmy (którzy dostarczają ten kapitał).

Kapitał własny stanowi bazę dla prowadzenia działalności gospodarczej - oznacza

zainwestowane w przedsiębiorstwo środki jego właścicieli skorygowane wynikiem z lat

ubiegłych i roku bieżącego. Im wyższa jego wartość, tym pewniejsze i bezpieczniejsze

są fundamenty funkcjonowania przedsiębiorstwa. Wartość odpowiadająca kapitałowi

własnemu czasem nazywana jest jako aktywa netto - inaczej mówiąc jest to „czysty"

(nieobciążony kapitałem obcym) majątek przedsiębiorstwa tj. aktywa pomniejszone o

zobowiązania. W praktyce gospodarczej bywa, że przedsiębiorstwo w pozycji kapitały

własne wykazuje wartość ujemną. Spowodowane jest to dużą stratą w poprzednich lub

bieżącym okresie a oznacza to, że przedsiębiorstwo posiada więcej zobowiązań niż

wynosi jego suma Bilansowa.

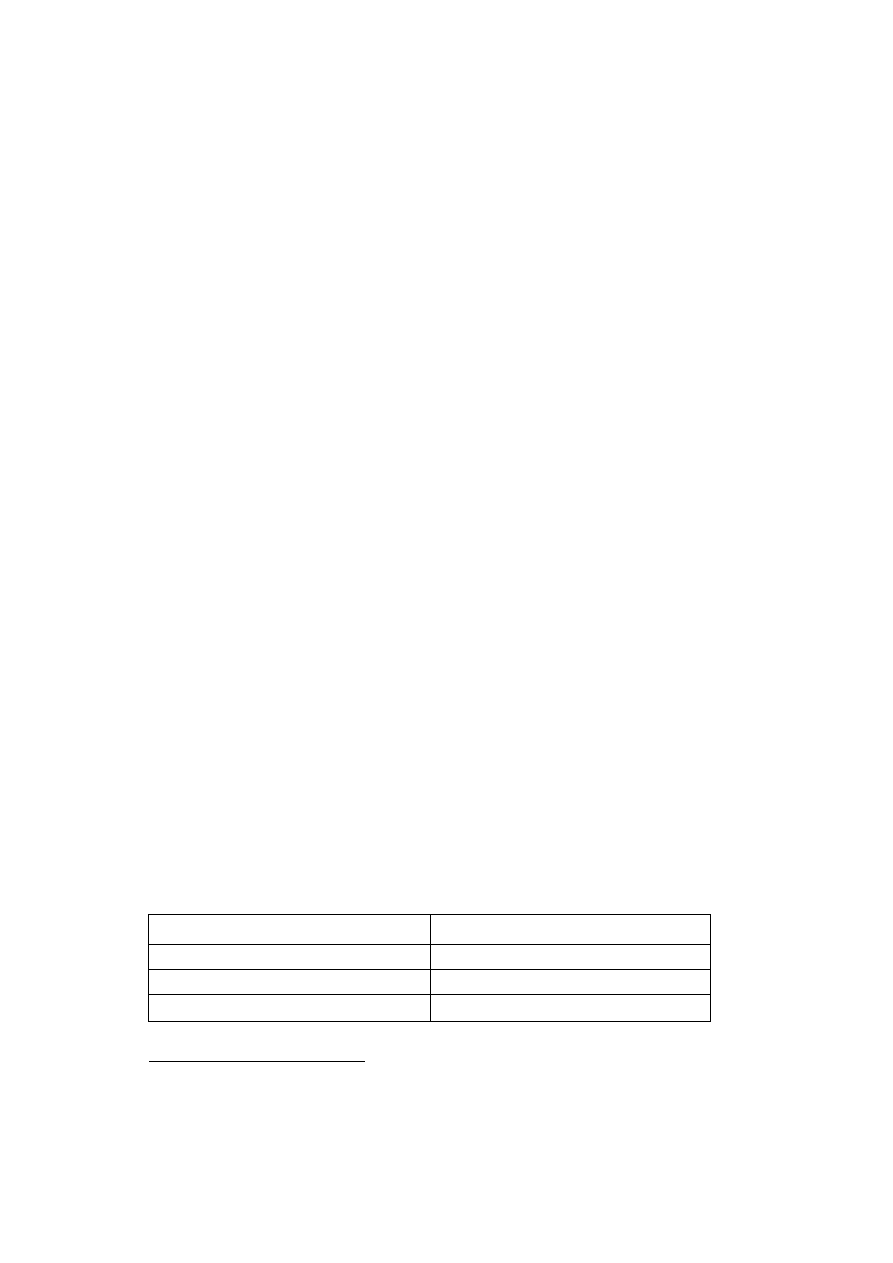

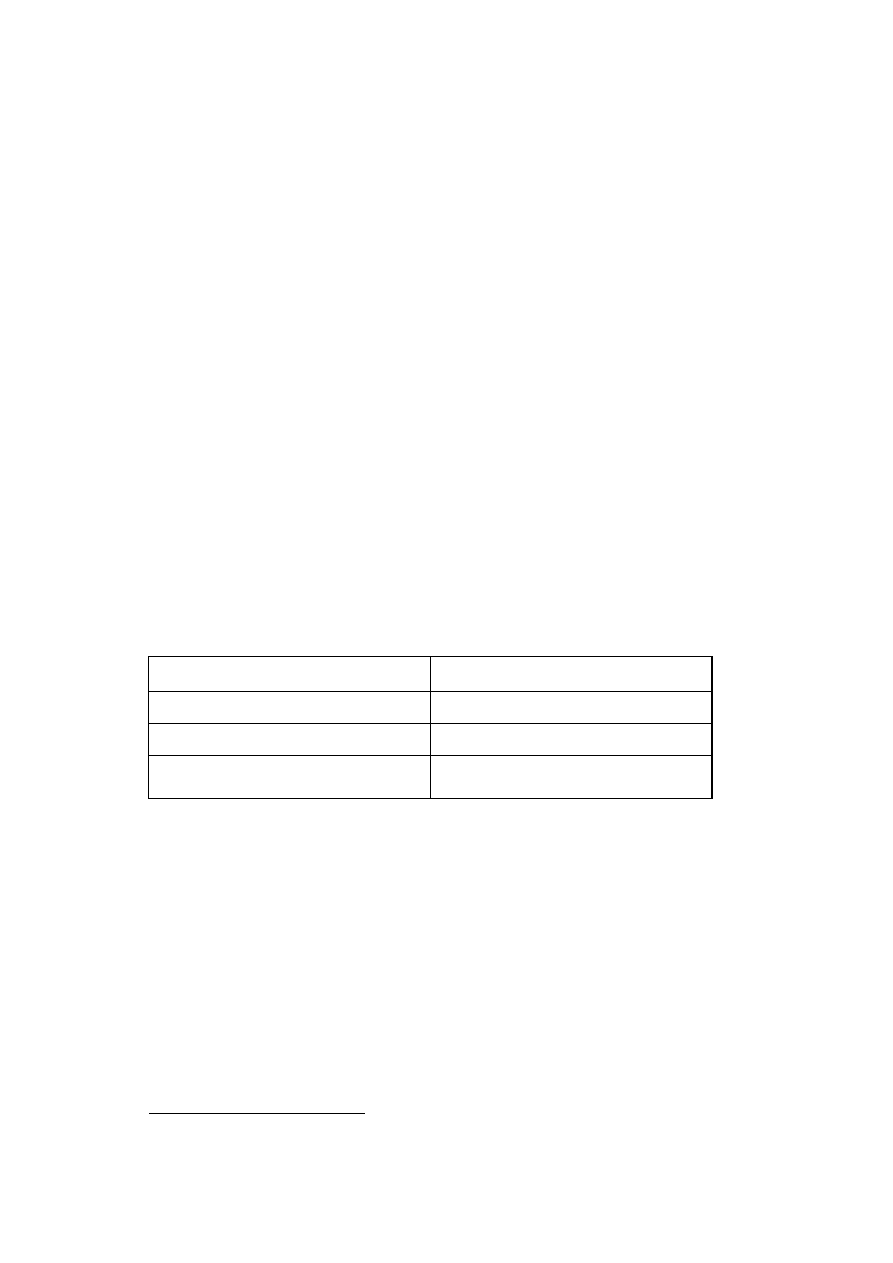

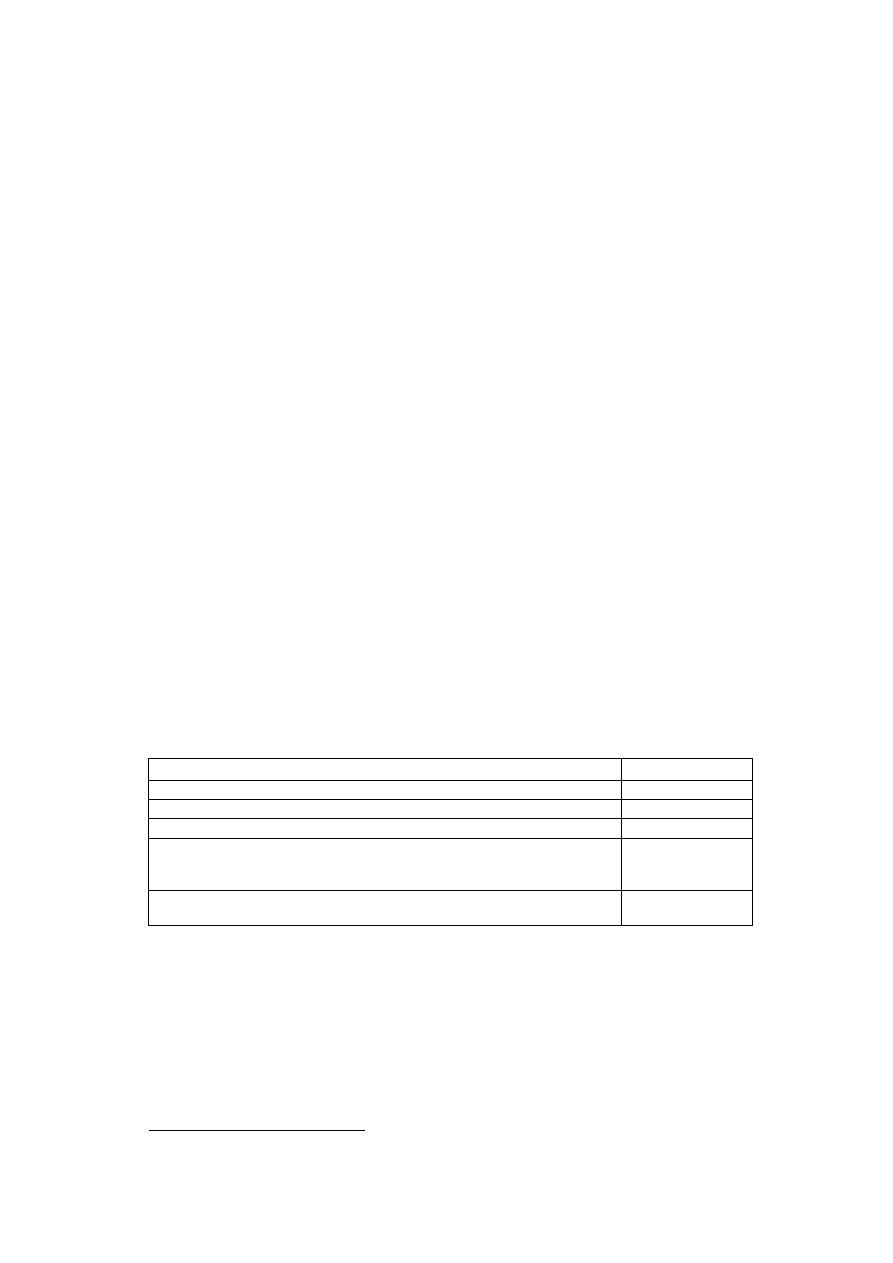

PASYWA

KAPITAŁY (FUNDUSZE) WŁASNE ZOBOWIĄZANIA

Kapitał powierzony (podstawowy)

Kapitały samofinansowania:

- Kapitał (fundusz) zapasowy

- Kapitał rezerwowy

- Zysk (Strata) z lat ubiegłych

- Zysk (Strata)

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

16

Schemat 3

Klasyfikacja kapitałów (funduszy) własnych w jednostkach gospodarujących

-kapitały samofinansowania

-kapitały (fundusze) powierzone

Źródło: opracowanie własne

Kapitał (fundusz) podstawowy - to ta część kapitału, która wynika z wielkości

określonej w dokumentach rejestrowych firmy (np. Krajowy Rejestr Sądowy). W

zależności od formy prawnej nosi różne nazwy (np. Kapitał zakładowy w spółce

akcyjnej i spółce z o.o., Fundusz założycielski w przedsiębiorstwie państwowymi

spółódzielni). W przypadku spółki akcyjnej to iloczyn ilości akcji i wartości nominalnej

jednej akcji (w spółce z o.o. - iloczyn ilości udziałów i wartości nominalnej udziału).

Decydujący dla wartości kapitału podstawowego wykazanego w Bilansie jest wpis do

odpowiedniego rejestru - stąd wpłata dokonana na kapitał podstawowy, ale nie

zarejestrowana, stanowi zobowiązanie spółki wobec akcjonariusza. Niemniej z punktu

widzenia analizy struktury pasywów, można traktować akurat to zobowiązanie jako

źródło finansowania zrównane z kapitałem własnym (i wówczas wymaga to

dodatkowego komentarza w informacji dodatkowej). Wartość kapitału podstawowego

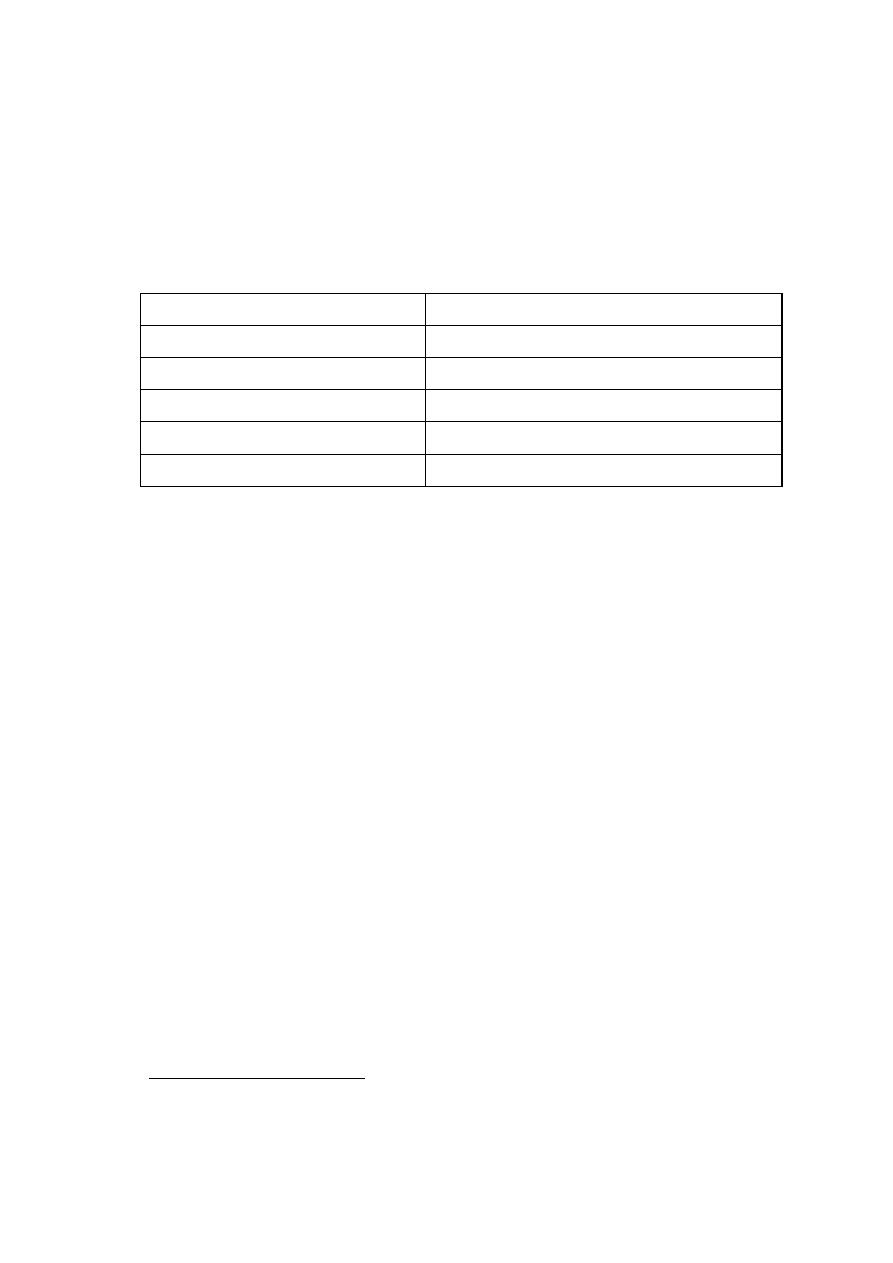

Spółka akcyjna

Spółka z o. o.

Spółka jawna,

komandytowa

,

partnerska, cywilna

Spółdzielnia

Przedsiębiorstwo

państwowe

Kapitał zakładowy

(akcyjny)

Kapitał zakładowy

(udziałowy)

Kapitał wspólników

Fundusz udziałowy

Fundusz założycielski

Kapitał zapasowy

Kapitał zapasowy

Fundusz zasobowy

Fundusz

przedsiębiorst

Kapitał rezerwowy

Kapitał rezerwowy

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

17

pomniejszają należne (lecz jeszcze nie wniesione) wpłaty na kapitał podstawowy (np.

nie do końca opłacony kapitał zakładowy), oraz udziały (akcje) własne posiadane przez

jednostkę.

Kapitał z aktualizacji wyceny powstaje w wyniku:

•

Przeszacowania wartości środków trwałych – wyłącznie do wysokości

dopuszczalnej stosownymi przepisami,

•

wyceny poziomu inwestycji zaliczanych do składników aktywów trwałych, są to

np. nieruchomości, prawa i papiery wartościowe,

•

różnic kursowych powstałych przy przeliczaniu na walutę polską kwot

dotyczących zagranicznych oddziałów jednostki, przy sporządzaniu sprawozdań

finansowych skonsolidowanych.

Pozostałe kapitały rezerwowe to wartość nominalna składników kapitału

własnego wynikającego z umowy lub innych przepisów.

Kapitał zapasowy to kolejna część składowa kapitałów własnych. Najczęściej

utworzony z zysku (z mocy przepisów prawa lub na podstawie postanowień właścicieli

przedsiębiorstwa), lub (w spółkach kapitałowych) z nadwyżki między ceną emisyjną a

wartością nominalną akcji.

Kapitał zapasowy pełni istotną rolę - może mianowicie służyć pokryciu strat (jeśli

spółka poniosła stratę, to w następnym roku ma prawo pomniejszyć w pierwszej

kolejności o jej wartość właśnie kapitał zapasowy), a w niektórych przypadkach także

służyć zwiększeniu kapitału zakładowego, lub przeznaczeniu na dywidendę. Zgodnie z

KSH, kapitał zapasowy tworzony jest:

•

z tytułu sprzedaży akcji, powyżej wartości nominalnej

•

ustawowo

•

zgodnie ze statutem lub umową

•

z dopłat wspólników

•

z innych tytułów

7

Kapitał z aktualizacji wyceny - wykazuje wartość, która wynika z aktualizacji

wyceny posiadanych przez jednostkę środków trwałych. Jeśli wartość środków trwałych

zostanie zaktualizowana to w odpowiedni sposób nastąpi korekta tego kapitału (należy

zaznaczyć jednak, że obecnie w Polsce możliwość aktualizacji majątku trwałego "w

górę" istnieje tylko na podstawie odrębnych przepisów urzędowych i nie może być

7

na podstawie art. 396. § 1 KSH

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

18

dowolnie dokonywana przez przedsiębiorstwo; możliwe natomiast jest zmniejszenie

wartości kapitału z aktualizacji na skutek sprzedaży lub likwidacji środka, którego

wartość wcześniej została zaktualizowana)

Pozostałe kapitały (fundusze) rezerwowe stanowią inne kapitały tworzone na

podstawie umów, statutów lub innych przepisów obejmujące wartości nominalne

składników kapitałów własnych i wynikają z umowy i statutu

Zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania. Zgodnie z ustawą o rachunkowości przez rezerwy

rozumie się zobowiązania, których data wymagalności lub kwota nie są pewne. Są one

przejawem stosowania zasady ostrożności w praktyce gospodarczej. Sposób tworzenia

rezerw reguluje Ustawa o Rachunkowości

8

Rezerwy na zobowiązania wykazuje się w

uzasadnionej, wiarygodnie oszacowanej wartości w następującym układzie:

1. Rezerwa z tytułu odroczonego podatku dochodowego - obejmuje kwotę

podatku dochodowego wymaganą w przyszłości do zapłaty w związku z

występowaniem dodatnich różnic przejściowych, tj. różnic, które spowodują

zwiększenie podstawy ustalenia podatku dochodowego w przyszłości.

2. Rezerwa na świadczenia emerytalne i podobne z dalszym podziałem na

długoterminowe i krótkoterminowe.

3. Pozostałe rezerwy (długoterminowe i krótkoterminowe) ujmuje się tutaj

rezerwy na przyszłe zobowiązania dotyczącej planowanej w przyszłości

restrukturyzacji jednostki.

4. Zobowiązania to wynikający z przeszłych zdarzeń obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie

już posiadanych lub przyszlych aktywów jednostki. Zobowiązania pozostają w

dyspozycji jednostki na określony czas. Zróżnicowanie terminów spłaty

powoduje, że jednostka może kształtować wysokość i rodzaj kapitałów obcych.

Zobowiązania mogą mieć charakter długoterminowy lub krótkoterminowy.

9

Przez zobowiązania krótkoterminowe rozumie się ogół zobowiązań z tytułu

dostaw i usług, a także całość lub tę część zobowiązań, które stają się

wymagalne w ciągu 12 miesięcy od dnia Bilansowego

10

8

według art. 3 ust. 1 pkt 21 UoR

9

według art. 3 ust. 1 pkt 20 UoR

10

według art. 3 ust. 1 pkt 22 UoR

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

19

Zobowiązaniami długoterminowymi nie są zdefiniowane ustawą lecz są to takie

zobowiązania, których termin zwrotu wynosi powyżej 12 miesięcy od dnia

Bilansowego z wyłączeniem zobowiązań z tytułu dostaw i usług. Podlegają one,

podobnie jak należności, podziałowi na zobowiązania wobec jednostek powiązanych

oraz pozostałych jednostek. Trzeba pamiętać, ze jako zobowiązania wobec jednostek

powiązanych traktuje się tak samo zobowiązania jednostki dominującej wobec

jednostek zależnych jak i w sytuacji odwrotnej.

Zobowiązania krótkoterminowe podlegają również podziałowi na zobowiązania

wobec jednostek powiązanych oraz pozostałych jednostek. Również obejmują fundusze

specjalne. Do tej grupy zobowiązań zalicza się również zobowiązania z tytułu dostaw i

usług bez względu na okres spłaty. Jednak w Bilansie są one rozdzielone jako

zobowiązania do 12 miesięcy i powyżej.

Zobowiązania z tytułu dostaw i usług należy powiększyć o dostawy niefakturowane

wynikające z konta "Rozliczenie zakupu". Nie rzadziej niż na dzień bilansowy

zobowiązania wycenia się w kwocie wymagającej zapłaty, przy czym zobowiązanie

finansowe według wartości godziwej. Na dzień powstania - zobowiązania, w tym

również z tytułu pożyczek wycenia się wg wartości nominalnej.

Rozliczenia międzyokresowe (bierne) Podobnie jak w aktywach, również w

pasywach występuje pozycja rozliczeń międzyokresowych, jednak są to rozliczenia

niejako odwrotne do czynnych czyli bierne. Jest to forma zobowiązań. Przedsiębiorstwa

maja obowiązek dokonywać biernych rozliczeń międzyokresowych kosztów w

wysokościach prawdopodobnych zobowiązań które przypadają na bieżący okres

sprawozdawczy, których kwotę można w wiarygodny sposób oszacować.

Patrząc na pasywa Bilansu, możemy odpowiedzieć na kilka podstawowych pytań:

1. Jaki jest poziom zadłużenia firmy? - relacja zobowiązań do sumy kapitałów i

relacja kapitałów własnych do obcych.

2. Jak duży jest poziom tzw. kapitałów stałych? - do których zaliczymy kapitały

własne i zobowiązania długoterminowe - stanowiących stabilne źródło

finansowania.

3. Jaką część swojego majątku firma finansuje środkami, które będzie musiała

szybko zwrócić (zobowiązaniami krótkoterminowymi)?

Odpowiedź na zadane pytania daje nam pewien wstępny pogląd na temat poziomu

bezpieczeństwa finansowego i ryzyka. Oczywiste jest bowiem, że ryzyko wzrasta w

miarę wzrostu zadłużenia, szczególnie o krótkim terminie zwrotu. W razie wystąpienia

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

20

niekorzystnych zjawisk (np. spadku dochodów) firma może nie być w stanie spłacić

swoich zobowiązań, co może ją szybko doprowadzić do bankructwa.

Nie chcę w żadnym wypadku powiedzieć, że firmy nie powinny się zadłużać. Należy

jednak pamiętać o pewnych podstawowych zasadach. Jedna z nich, zwana złotą regułą

finansową, mówi, że majątek trwały firmy powinien być finansowany kapitałem stałym.

Wynika to z tego, że zwykle dochody uzyskane dzięki eksploatacji środka trwałego nie

są wystarczające, aby w czasie krótszym od roku pokryć jego koszt nabycia. Nie

bylibyśmy zatem w stanie spłacić zobowiązania o krótkim terminie zwrotu.

Zobowiązania krótkoterminowe mogą natomiast służyć finansowaniu majątku

obrotowego. Jest to o tyle korzystne, że kapitał krótkoterminowy jest zwykle tańszy od

długoterminowego, np. zobowiązania wobec dostawców są dla naszej firmy darmową

formą finansowania. Gdy suma kapitałów stałych przekracza wartość majątku trwałego,

możemy powiedzieć, że firma posiada dodatni kapitał obrotowy netto. Oznacza to, że

część majątku obrotowego jest finansowana kapitałem stałym. Sytuacja taka jest

korzystna z punktu widzenia bezpieczeństwa (zmniejsza się ryzyko utraty płynności

finansowej), jednak z drugiej strony powoduje wzrost kosztów kapitału i spadek

rentowności.

1.3 Układ i treść Rachunku Zysków i Strat

Drugim zestawieniem jest Rachunek Zysków i Strat, pokazujący skąd się wziął i

ile wyniósł zysk lub strata

firmy na różnych poziomach działalności. W przeciwieństwie

do Bilansu jest sprawozdaniem za dany okres a nie na konkretny dzień. Ustawa o

Rachunkowości obliguje do sporządzenia tego sprawozdania na koniec roku

obrotowego jednostki i podlega ono ogłoszeniu w Monitorze Polskim B, jednak wiele

jednostek sporządza go częściej za różne okresy. Po zapoznaniu się z Rachunkiem

Zysków i Strat można się dowiedzieć, czy firma jest rentowna, jaki jest rozmiar jej

działalności oraz rozwój sprzedaży. Można również zidentyfikować źródła osiągniętych

przychodów i strukturę kosztów. Mając Rachunek wyników w wariancie

porównawczym, mamy strukturę kosztów w ujęciu rodzajowym, co pozwoli na

zidentyfikowanie pozycji o największym znaczeniu, które powinny być dokładniej

zbadane. Przedmiotem dociekań analityków są często pozycje "usługi obce" i

"pozostałe koszty", szczególnie gdy ich udział jest wysoki, ponieważ bywa, że ukrywa

się pod nimi faktyczne "wyprowadzanie" pieniędzy z firmy. Z kolei analiza Rachunku

Zysków i Strat w wariancie kalkulacyjnym pozwala stwierdzić, jaka część zysku jest

pochłaniana przez koszty ogólnego zarządu, oraz określić, jaki jest minimalny rozmiar

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

21

sprzedaży, przy którym koszty te zostaną pokryte. Fundamentalną zasadą rachunku

wyników jest zasada memoriałowa, która mówi, że należy w nim ująć wszystkie

przychody osiągnięte i przypadające na rzecz jednostki oraz wszystkie koszty, które ją

obciążają i są związane z przychodami danego roku obrotowego, bez względu na termin

ich wymagalności i zapłaty. Stąd właśnie bierze się obowiązek ujęcia w Rachunku

Zysków i Strat przychodu wynikającego z wystawionej przez firmę faktury, choćby nie

nastąpiła jeszcze jej zapłata.

W każdej jednostce może wystąpić każdy z czterech poniższych typów

działalności. Działalność podstawowa (operacyjna) jest związana z działalnością,

celem której jednostka gospodarcza powstała. Jeżeli jednostka została powołana do

działalności budowlanej, to zdarzenia związane z tą działalnością będą generowały

przychody ze sprzedaży (i, z drugiej strony, koszty działalności operacyjnej dotyczące

tych przychodów) oraz będą ujęte w tej właśnie części rachunku. Działalność

operacyjna obejmuje pozycje rachunku do litery C (w wariancie porównawczym) lub

do litery F (w wariancie kalkulacyjnym).

Pozostała działalność operacyjna (litery D-E - porównawczy; G-H -

kalkulacyjny) ma charakter działalności wspierającej działalność podstawową.

Czynności wykonywane w ramach tej działalności nie mają charakteru działalności

statutowej. Na przykład jednostka powołana do świadczenia usług transportowych

prowadzi również działania związane ze sprzedażą niepotrzebnych już składników

majątku w postaci środków trwałych. I właśnie te przychody i koszty związane z

obrotem środkami trwałymi będą zaliczane do pozostałej działalności operacyjnej.

Przychody oraz koszty finansowe (litery G-H - porównawczy; J-K - kalkulacyjny)

stanowią kolejną część sprawozdania finansowego, jaką jest Rachunek Zysków i Strat.

Kwoty te dotyczą wszystkich operacji związanych z szeroko rozumianą działalnością

finansową jednostki, począwszy od operacji związanych z posiadaniem rachunku

bankowego (odsetki; ale jednocześnie opłata od prowadzenia rachunku jest wyjątkowo

traktowana jak koszt usługi obcej, czyli ujęta w części operacyjnej), poprzez obsługę

kosztów zadłużenia np. z tytułu kredytów, do wszelkich operacji związanych z obrotem

papierami wartościowymi. Zyski i Straty Nadzwyczajne (litera J - porównawczy; M -

kalkulacyjny) to inaczej zdarzenia losowe, które mają charakter wyjątkowy. Główną

zasadą przy sporządzaniu Rachunku Zysków i Strat jest, aby uwzględniał on wszystkie

osiągnięte przychody w danym roku obrachunkowym, oraz związane z nimi koszty.

Wynika stąd, że jeżeli koszt jest związany z powstaniem przychodu w przyszłych

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

22

okresach obrachunkowych, to należy go przenieść na te okresy, kiedy powstanie

przychód (zasada współmiemości przychodów i kosztów) - stąd mamy do czynienia ze

wspomnianymi już rozliczeniami międzyokresowym kosztów.

Rachunek Zysków i Strat w części dotyczącej kosztów działalności operacyjnej może

być sporządzony w dwóch wersjach. Wybór wariantu (wariant porównawczy lub

kalkulacyjny) należy do kierownictwa jednostki gospodarczej, choć sugerowane jest

aby większe jednostki stosowały układ kalkulacyjny.

Rachunek Zysków i Strat (w formie skróconej) wariant porównawczy

A. Przychody netto ze sprzedaży i zrównane z nimi:

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie -

wartość ujemna)

III. Koszt wytworzenia produktów na własne potrzeby jednostki

IV. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty działalności operacyjnej

I.

Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. Zysk (Strata) ze sprzedaży (A-B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk (Strata) z działalności operacyjnej (C+D-E)

G. Przychody finansowe

H. Koszty finansowe

I. Zysk (Strata) z działalności gospodarczej (F+G-H)

J. Wynik zdarzeń nadzwyczajnych (J.l.-J.ll.)

11

11

według załącznika do UoR

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

23

1.4 Budowa Rachunku Przepływów Pieniężnych

Kolejną częścią sprawozdania jest Rachunek Przepływów Pieniężnych, które

pokazuje co w danym okresie działo się z pieniędzmi w firmie i ile ich na koniec

zostało. W opinii analityków księgowych i bankowych coraz częściej pojawiają się

poglądy, że wartość zysku nie jest najlepszym wyznacznikiem sytuacji finansowej w

przedsiębiorstwie w danym okresie sprawozdawczym. Wypracowany zysk jest często

tylko pozycją księgową i najczęściej odbiega od poziomu wygenerowanej gotówki

operacyjnej. Przedsiębiorstwo może wykazywać duży zysk i nie generować gotówki.

Zysk ten wraz z amortyzacją może bowiem stanowić źródło finansowania działalności

operacyjnej (wzrost zapasów, należności, spłata zobowiązań krótkoterminowych). Inne

przedsiębiorstwo może ponieść stratę i wygenerować gotówkę operacyjną, zachowując

zdolność do spłacenia długów np. w sytuacji gdy posiada wysoki udział środków

trwałych i wartości niematerialnych w strukturze majątku od których naliczy

amortyzację. Jest ona obok zysku netto filarem gotówki operacyjnej. W praktyce różne

okoliczności powodują, że przedsiębiorstwa osiągające dobre wyniki finansowe, nie

zawsze dysponują wystarczającą ilością gotówki do finansowania działalności bieżącej,

a równocześnie podmioty o wynikach słabych mogą posiadać odpowiednie do potrzeb

przyrosty środków pieniężnych. W praktyce, w krótkim okresie czasu rozbieżność

między wynikiem finansowym a poziomem gotówki operacyjnej może bywać znaczna.

W tej sytuacji coraz częściej do oceny poszczególnych obszarów działalności

przedsiębiorstwa wykorzystuje się dane zawarte w RPP. Ustawa dopuszcza

sporządzenie RPP dwoma metodami: pośrednią i bezpośrednią. Metoda pośrednia jest

jednak bardziej popularna, ponieważ do końca 2001 roku tylko ten wariant spełnia

wymogi ustawy o rachunkowości. Różnica pomiędzy nimi polega na sposobie

przedstawiania przepływów z działalności operacyjnej. W wariancie bezpośrednim

zestawiamy bezpośrednio wpływy z wydatkami, w pośrednim wychodzimy od

księgowego zysku netto, który korygujemy tak, aby otrzymać wielkość przepływów

pieniężnych związanych z działalnością operacyjną. Cash - Flow w wariancie

pośrednim pokazuje zatem, jak różne zmiany wielkości Bilansowych (aktywów i

pasywów) wpłynęły na stan środków pieniężnych. Pozwala również przewidzieć, jaki

będzie wpływ zmian przewidywanych w przyszłości na stan gotówki w firmie.

Sporządzając Cash - Flow w wariancie pośrednim zaczynamy od zysku netto, a

następnie:

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

24

1) dodajemy odpisy amortyzacyjne w danym okresie (są kosztem księgowym

pomniejszającym zysk, a nie powodują strumienia wypływu gotówki),

2) dodajemy zapłacone i odejmujemy otrzymane odsetki - w celu oddzielenia

działalności operacyjnej od inwestycyjnej i finansowej (zostaną one dalej

odpowiednio odjęte lub dodane),

3) dodajemy utworzone i odejmujemy rozwiązane rezerwy, ponieważ nie wiąże się

to z przepływem pieniężnym,

4) uwzględniamy zmiany w majątku obrotowym (zapasy, należności) ze znakiem

odwrotnym - zwiększenie (-), zmniejszenie (+),

5) oraz zmiany w zobowiązaniach bieżących (bez pożyczek i kredytów) - w tym

wypadku: zwiększenie (+) i zmniejszenie (-) oraz czynnych i biernych

rozliczeniach międzyokresowych.

Łatwą do zapamiętania zasadą jest, że zwiększenia po stronie aktywów (np. zakup

zapasów) powodują wypływ środków pieniężnych, natomiast po stronie pasywów

wzrost - zmniejszenia oczywiście działają odwrotnie.

Integralną część sprawozdania finansowego stanowi informacja dodatkowa, której

zadaniem jest zwiększenie rangi informacyjnej sprawozdania finansowego. Informacja

dodatkowa jest rozwinięciem omówionych części według art.48.1 UOR informacja

dodatkowa składa się z dwóch części:

- wprowadzenie do sprawozdania finansowego

- informacja dodatkowa, choć bardzo potrzebna w analizie przedsiębiorstwa to

jednak nie jest wykorzystywana w analizie dyskryminacji. Z tego względu

pominę omówienie jej zawartości.

Analiza danych zawartych w sprawozdaniach pozwala na ocenę procesów

zachodzących w firmie. Na podstawie tych danych można policzyć wartości różnego

rodzaju wskaźników, które zestawione z wielkościami zalecanymi lub typowymi dla

danej branży, wskażą nieprawidłowości i zagrożenia. Pozwolą ocenić sprawność

działania naszej firmy, jej rentowność, płynność i poziom bezpieczeństwa finansowego.

Porównanie ich wielkości w czasie pozwoli nam ocenić, jak nasza firma się rozwija i

czy w jej rozwoju nie pojawiają się niepokojące tendencje.

2. Wstępne narzędzia pomiaru stosowane w ocenie płynności finansowej

przedsiębiorstwa

Analiza sprawozdań finansowych stanowi podstawę analizy finansowej

przedsiębiorstwa. Analiza jest to rozkład, rozczłonkowanie danego przedmiotu na

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

25

części w celu jego lepszego poznania. Analizie można poddać każdy przedmiot, każde

zjawisko, w celu jego lepszego poznania. Jest to metoda postępowania badawczego,

która polega na rozłożenia badanego zjawiska na części i rozpatrywaniu każdej z tych

części z osobna, a wszystko to, w celu poznania całości. Analiza jest pojęciem

odwrotnym do syntezy. Analiza umożliwia nam:

¾

Poznanie struktury złożonej całości, ustalenia związków i zależności

występujących pomiędzy elementami strukturalnymi (całości) oraz pomiędzy

poszczególnymi elementami a całością.

¾

Poznanie mechanizmów funkcjonowania badanej całości, zmian, jakie w niej

zachodzą, identyfikację czynników oddziałujących na tę całość oraz siły,

kierunek i natężenie wpływu poszczególnych czynników na stwierdzone

zmiany.

Analiza ex-post – dotycząca okresu przeszłego bez względu na to, co będziemy

badać. Analiza może też dotyczyć okresu przyszłego – ex-ante. Przedmiotem badania są

zjawiska i procesy, które występują w skali całej gospodarki. Dotyczy to zarówno

gospodarki danego kraju, jak i elementów występujących na rynku (przedsiębiorstwa,

gospodarstwa domowe, pojedyncze osoby). Analizę ekonomiczną ze względu na

badany przez nas przedmiot można podzielić na:

¾

Analiza makroekonomiczna – przedmiotem jest gospodarka całego kraju. Może

być to też gospodarka globalna, może dotyczyć takich zjawisk jak bezrobocie,

wzrost lub spadek PKB itd.

¾

Analiza mikroekonomiczna – przedmiotem są podmioty gospodarujące

(przedsiębiorstwa, gospodarstwa domowe, pojedyncze osoby).

¾

Analiza finansowa – to ta, której wielkości ekonomiczne wyrażone są w

pieniądzach.

¾

Analiza techniczno-ekonomiczna – przedmiotem są wszystkie wielkości

ekonomiczne wyrażone rzeczowo (w jednostkach objętości masy osobowo).

Istotny składnik oceny stanu ekonomiczno - finansowego przedsiębiorstwa

stanowi ocena stanu jego aktywów i pasywów oraz rachunku wyników ekonomicznych

i finansowych

12

W dalszej części książki skupię się wyłącznie na analizie finansowej, pomijając

całkowicie pozostałe analizy przedsiębiorstwa, choć nie są one bez wpływu na istnienie

12

J. Szczepaniak, Ocena przedsiębiorstwa na podstawie sprawozdań finansowych, Ekorno, Łódź 1992,

s.44

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

26

jednostki. Powodem mojego wyboru jest praktyczny brak możliwości rozpoznania

symptomów upadłości przedsiębiorstwa na ich podstawie. Przedmiotem analizy

finansowej w przedsiębiorstwie jest jego działalność gospodarcza. Przedsiębiorstwo

prowadząc swą działalność, angażuje swój majątek w postaci aktywów. Wynikiem tego

są różne zjawiska, które możemy poddawać analizie. Przedmiotem są, więc zjawiska

występujące wewnątrz przedsiębiorstwa.

Przedmiot analizy można podzielić na:

1) Stan finansowy – ujęcie przedmiotu analizy w wymiarze statycznym, tzn. na

dany moment, na dany dzień. Przykładem jest Bilans i wszystkie jego elementy.

2) Wyniki finansowe – ujęcie przedmiotu analizy w wymiarze dynamicznym, tzn.

jest to ujęte narastająco. Np. Rachunek Zysków i Strat lub Rachunek

Przepływów Pieniężnych.

Aby ocena sytuacji przedsiębiorstwa była prawdziwa musi być przeprowadzona

na podstawie rzetelnych sprawozdań finansowych. Często zdarza się, że zarządy

przedsiębiorstw stosują kreowanie księgowości lub mówiąc inaczej agresywną

księgowość. Za agresywną księgowość można uznać stosowanie odpowiednich

sztuczek księgowych, naruszających prawo, bądź dopuszczalnych przez nie, ale

będących na krawędzi legalności, które mają na celu przedstawienie wizerunku firmy

zgodnie z zamierzeniem osób zarządzających i równocześnie naruszają koncepcję

wiernego i rzetelnego obrazu przedsiębiorstwa.

Aby sprawozdania uznać za rzetelne musi być spełnionych szereg zasad:

¾

Zasada wiernego obrazu przedsiębiorstwa (true and fair view), która

ma na celu wierne i zgodne z prawdą odzwierciedlenie stanu gospodarki

(majątku, kapitałów, wyniku finansowego) przedsiębiorstwa

prezentowanego w jego sprawozdawczości finansowej

13

.

¾

Zasada memoriału, czyli skutki transakcji i zdarzeń ujmuje się w

momencie wystąpienia, a nie wpływu lub wypływu środków pieniężnych

do przedsiębiorstwa czyli wykazane wszystkie operacje powinny być

13

A. Beresińska, M. Golec, A. Karmańska, Koncepcja True and Fair View w Praktyce Światowej i w

Polsce Zeszyty Teoretyczne Rady Naukowej Stowarzyszenia Księgowych w Polsce, 1997, nr 40, s. 12

podano za R. Kamiński, Polityka Bilansowa przedsiębiorstwa a koncepcja prawdziwego i wiernego

Obrazu, Problemy Rachunkowości, nr 3-4,2002, s. 15.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

27

wykazane w księgach rachunkowych oraz sprawozdaniach finansowych

jednostki w okresie, którego dotyczą

14

,

¾

Zasadę wyższości treści nad formą, z której wynika, że określone

operacje muszą być ujęte w księgach, a następnie przeniesione do

sprawozdań finansowych zgodnie z treścią oraz rzeczywistością

ekonomiczną; nawet jeśli z formalnego punktu widzenia nie powinny się

tam znaleźć

15

,

¾

Zasadę kontynuacji działalności, zakładającą, że przedsiębiorstwo w

najbliższej przyszłości zamierza prowadzić działalność,

¾

Zasadę ostrożnej wyceny, zgodnie z którą składniki majątku należy

wycenić, uwzględniając ceny, możliwe do uzyskania w przypadku ich

sprzedaży (w ustawie wartość taką określa się mianem wartości godziwej),

¾

Zasadę istotności, według której w sprawozdawczości należy

uwzględnić wszystkie istotne zdarzenia, które mogły w istotny sposób

wpłynąć na obraz firmy. Nie trzeba uwzględniać informacji mniej

istotnych, które nie wywierają znaczącego wpływu na kształtowanie się

poszczególnych wielkości zawartych w sprawozdaniach finansowych,

¾

Zasadę ciągłości, która głosi, że przedsiębiorstwa powinny stosować

te same reguły, które dotychczas wykorzystywały, np. kształtując politykę

amortyzacji. Ewentualne zmiany reguł postępowania powinny znaleźć

odzwierciedlenie w informacji dodatkowej.

Naruszenie którejkolwiek zasady wywiera wpływ na zniekształcenie

rzeczywistego obrazu przedsiębiorstwa oraz brak możliwości rzetelnej oceny. W

praktyce wykształciło się wiele metod mających na celu zniekształcenie rzeczywistego

obrazu przedsiębiorstwa. Pomimo, że przedstawienie pełnego katalogu sposobów jest

niemożliwe, a przedstawione poniżej sposoby stanowią tylko przykłady to zastosowanie

jednego tylko sposobu dyskwalifikuje sprawozdanie jako materiału do analizy

finansowej.

¾

gwałtownym wzroście przychodów ze sprzedaży w grudniu, przy czym taka

sytuacja ma miejsce tylko na papierze. W rzeczywistości produkty nie

14

W. Wąsowski, Cel, Zakres i Metody Fałszowania Sprawozdań Finansowych, Bank i Kredyt, nr

10,2002, s. 67

15

B. Gierusz, Podręcznik Samodzielnej Nauki Księgowania, ODDK, Gdańsk 2001, s. 17

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

28

opuszczają magazynów sprzedawcy a potencjalny odbiór realizowany jest nawet

po pół roku,

¾

zakwalifikowaniu do przychodów ze sprzedaży całej wartości wysłanych

produktów, przy czym niejednokrotnie część produktów zostaje po jakimś czasie

zwrócona przez odbiorcę.

¾

potraktowaniu kosztów jako wydatków inwestycyjnych, co ma odzwierciedlenie

w zaniżeniu kosztów danego okresu,

¾

sprzedaży składnika aktywów trwałych, najczęściej akcji lub udziałów z

zyskiem i jednoczesnym jego odkupieniu (taki zabieg jest przeprowadzany

oddzielnie, czyli towarzyszy jemu zawarcie dwóch transakcji). W tym

przypadku spółka zwiększa swój zysk na papierze oraz następuje wzrost

wartości aktywów, na skutek odkupienia danego składnika aktywów trwałych po

wyższej cenie, niż ta która była wykazana w Bilansie przed przeprowadzeniem

operacji, opisana transakcja najczęściej odbywa się pomiędzy spółką córką i

spółka matką.

¾

przeprowadzeniu wyceny aktywów przez nieuczciwego rzeczoznawcę, który

zawyża ich wartość. W przypadku aktywów trwałych wyższa wycena

składników majątku powoduje, że następuje wzrost wartości aktywów trwałych

oraz wzrost kapitału z aktualizacji wyceny. Poprawia się struktura finansowania

przedsiębiorstwa, gdyż kapitały z aktualizacji wyceny wchodzą w skład

kapitałów własnych,

¾

ukrywaniu strat w spółkach zależnych oraz przenoszeniu zobowiązań do spółek

zależnych, których sprawozdań finansowych nie uwzględnia się w sprawozdaniu

skonsolidowanym. Zwiększenie wartości wyniku finansowego spółki

dominującej kosztem spółek zależnych może odbywać się w różny sposób, np.

spółka dominująca wykonuje ekspertyzę dla spółki zależnej, zawyżając znacznie

wartość wycenianego aktywu; spółka dominująca udziela na papierze pożyczki

spółce zależnej, czerpiąc od niej przychody w formie ustalonej kwoty odsetek

itp.,

¾

nieprawidłowym rozliczeniu w czasie przychodów i kosztów. Do przychodów

np. zalicza się w momencie ich otrzymania, bez uwzględnienia stopnia

zaawansowania zrealizowanej umowy. Z takimi przypadkami często można

spotkać się w branży budowlanej lub leasingowej. Firmy budowlane często

zaliczają przychody do danego okresu w wielkości nieproporcjonalnej do

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

29

stopnia stanu zaawansowania prac budowlanych. Prawidłowe rozliczenie

powinno zostać przeprowadzone za pomocą rozliczeń międzyokresowych, a

przychody należałoby proporcjonalnie zaliczać do poszczególnych okresów, np.

biorąc pod uwagę stan zaawansowania prac budowlanych,

¾

nieprawidłowym zawiązywaniu i rozwiązywaniu rezerw. Rezerwy są

zawiązywane najczęściej w niższych wartościach niż wartość przewidywanych

przez spółkę strat w przyszłości lub spółka rozwiązuje część wcześniej

zawiązanych rezerw, tłumacząc taką decyzję tym, że występuje wysokie

prawdopodobieństwo odzyskania tych środków pieniężnych, na które wcześniej

zawiązano rezerwę. W obydwu przypadkach następuje

zawyżenie wyniku finansowego,

¾

przekwalifikowaniu inwestycji finansowych z długoterminowych na

krótkoterminowe z równoczesnym przeszacowaniem ich wartości. W wyniku

przeprowadzenia takiej operacji następuje zwiększenie zysku oraz wzrost

płynności przedsiębiorstwa, który jest wynikiem zwiększenia wartości

inwestycji krótkoterminowych w aktywach obrotowych,

¾

odpowiednim kształtowaniu stawek amortyzacji składników majątku trwałego,

przez co można wpływać na wartość kosztów poszczególnych okresów.

¾

wystawieniu not odsetkowych w grudniu i anulowaniu ich w styczniu, powoduje

to wzrost przychodów z działalności finansowej w miesiącu grudniu.

16

W jednostkach stosujących opisane „zabiegi” w sprawozdawczości analiza

finansowa staje się narzędziem bezużytecznym, gdyż nie odzwierciedla rzeczywistych

wyników osiągniętych przez przedsiębiorstwa. Szczególną uwagę należy zwrócić na

sprawozdania firm wykazujących nieznaczny zysk.

2.1 Wstępna analiza Bilansu

Wstępna analiza Bilansu polega na czytaniu oraz zwróceniu uwagi głównie na

wartość i przyrost lub spadek oraz dynamikę najważniejszych wartości bilansowych

(m.in. sumy bilansowej, kapitałów własnych i zobowiązań) Pozwala ona wstępnie

zidentyfikować pozytywne i negatywne zjawiska w działalności przedsiębiorstwa. W

stosunku do Bilansu obejmuje ona analizę pionową, czyli jego strukturę oraz poziomą,

16

Techniki agresywnego księgowania opracowano na podstawie: A. Mielczarek, Oszukane raporty,

Parkiet z 22.03.2002, s. 1,6, 7; Nieufność wobec raportów finansowych, op. cit. 22-23; W. Wąsowski, op.

cit., s. 69 oraz na podstawie wniosków z analizowanych sprawozdań finansowych i informacji

dodatkowej.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

30

czyli przyrost lub spadek. Zasadnicza informacja poznawcza, jaka wynika z Bilansu

przedsiębiorstwa to suma bilansowa, którą w trakcie analizy należy poddać ocenie pod

względem struktury, zarówno po stronie aktywów, jak i po stronie pasywów (tzw.

analiza pionowa) oraz powiązań poszczególnych pozycji aktywów i pasywów między

sobą (tzw. analiza pozioma). Takie podejście wymaga sporządzenia postaci Bilansu w

postaci analitycznej, która obejmuje strukturę aktywów oraz pasywów, a także ich

zmianę. W takim sprawozdaniu najczęściej umieszcza się tylko wartości, które są

niezbędne do analizy odrzucając w początkowej fazie badania wartości analityczne

wpływające na dane analityczne Bilansu. W przypadku zidentyfikowania przyczyn

niekorzystnych bądź też korzystnych zjawisk mających wpływ na sumę bilansową

uzupełnia się go o dodatkowe zestawienia. Wzór Bilansu syntetycznego przedstawiam

poniżej:

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

31

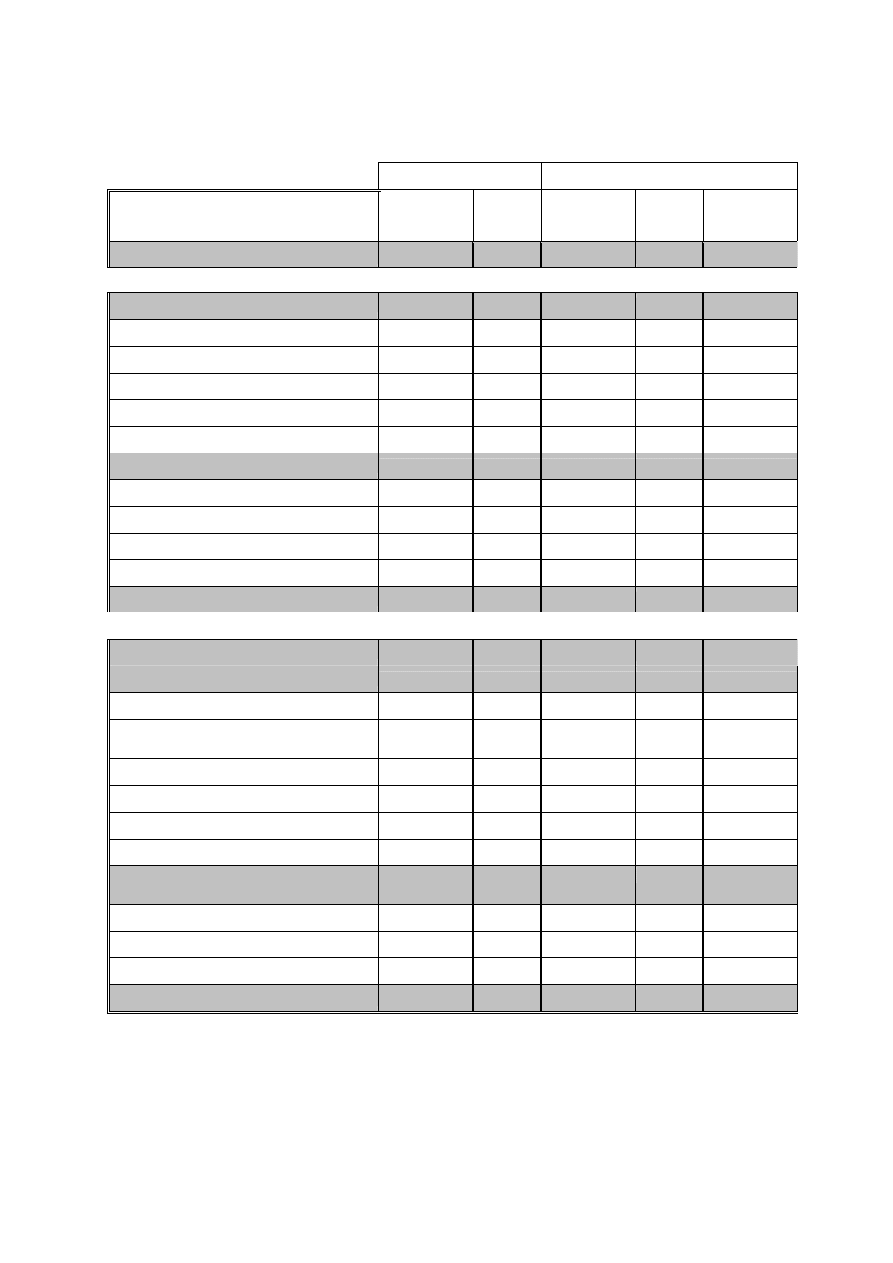

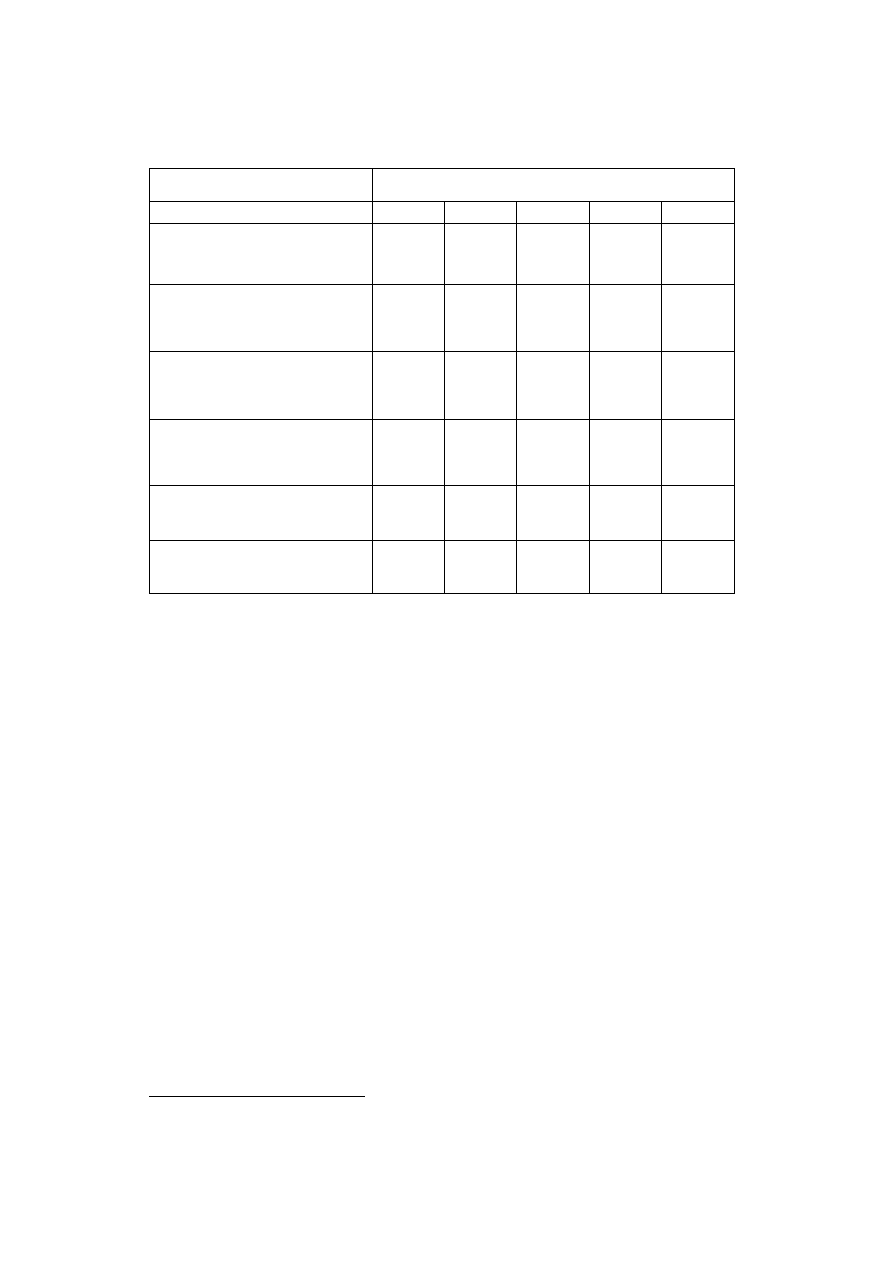

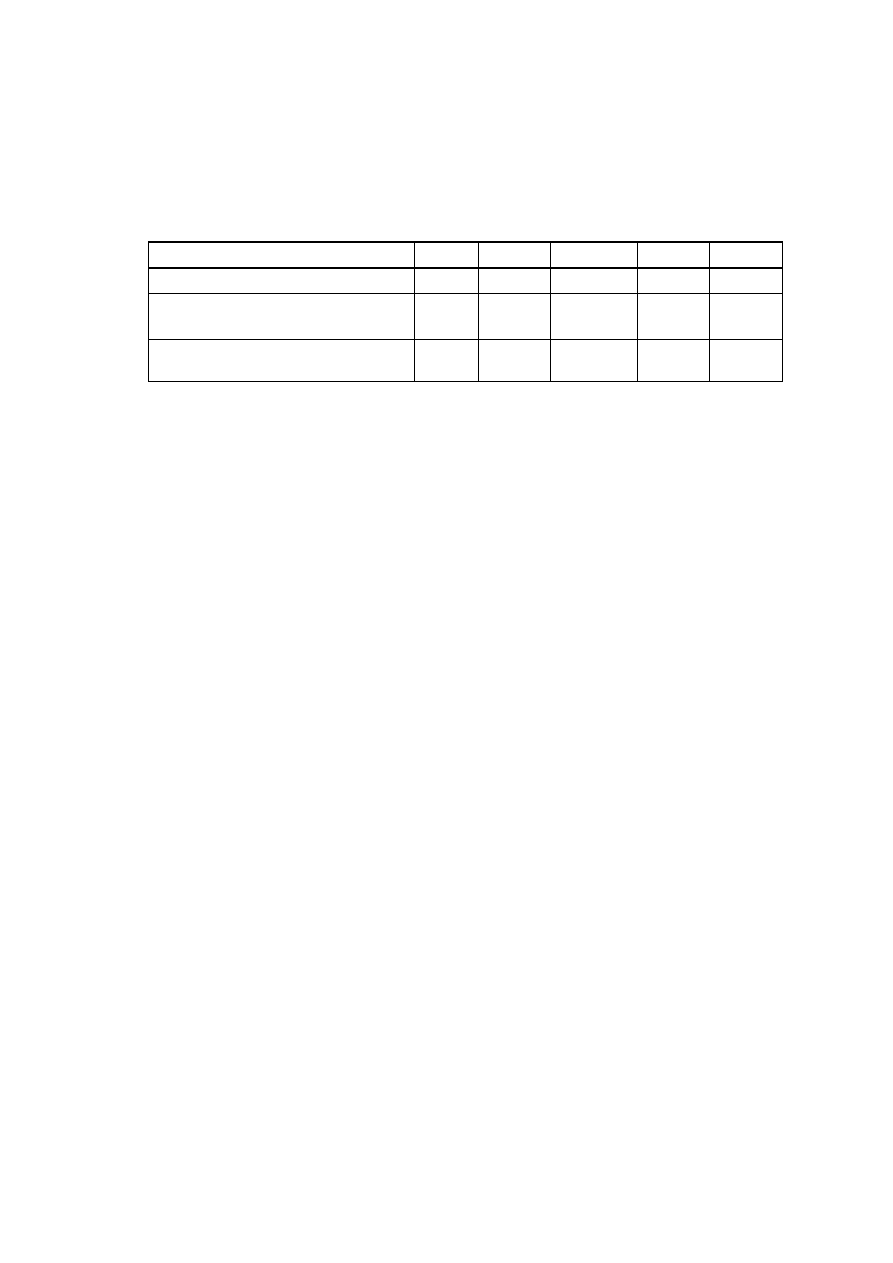

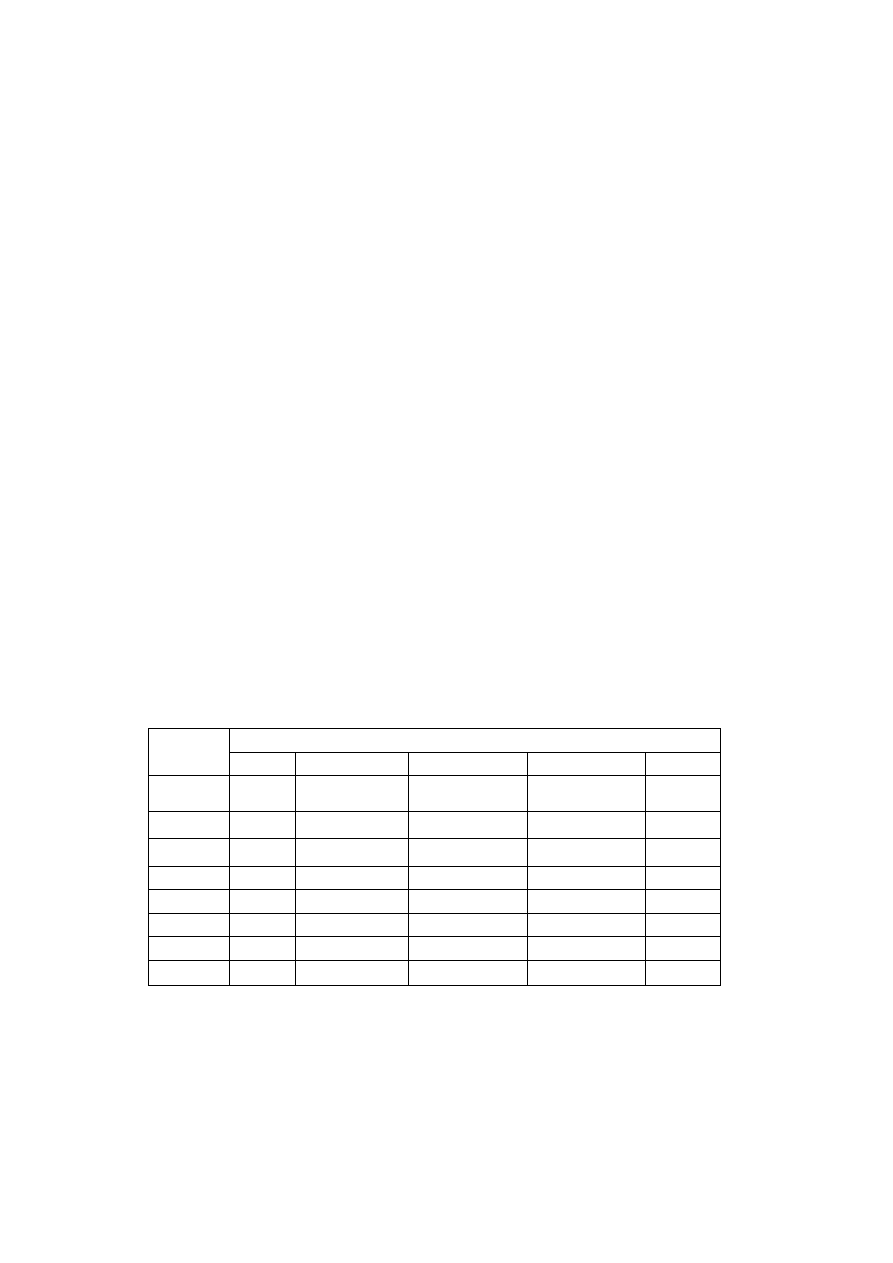

Tabela 2 Syntetyczny Bilans

SYNTETYCZNY BILANS

początek okresu

koniec okresu

Wyszczególnienie

Kwota w zł. struktura

w %

Kwota w zł. struktura

w %

dynamika w

%

1

2

3

4

5

6

- A K T Y W A -

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia m/o

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia m/o

Aktywa razem

- P A S Y W A -

1

2

3

4

5

6

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

podstawowy

III. Udziały (akcje) własne

IV. Kapitał (fundusz) zapasowy

V. Kapitał z aktualizacji wyceny

VI. Pozostałe kapitały rezerwowe

B. Zobowiązania i rezerwy na

zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia m/o

Pasywa razem

Źródło: Opracowanie własne na podstawie wzoru Bilansu dla jednostek innych niż banki, jednostki

budżetowe i zakłady ubezpieczeń zawartego w ustawie o Rachunkowości.

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

32

Wstępna analiza Bilansu przedsiębiorstwa obejmuje cztery podstawowe etapy:

A. analizę pionową i poziomą, Bilansu,

B. określenie źródeł finansowania aktywów,

C. badanie struktury kapitałowo-majątkowej,

D. wycenę bilansową składników Bilansu.

Podczas analizy struktury i dynamiki zmian składników Bilansu należy unikać

zasadniczych błędów, Które wynikają z relacji zmiany wartości poszczególnych

składników bilansowych do dynamiki ich zmian Do najczęściej spotykanych błędów

interpretacyjnych można zaliczyć:

- równoznaczne traktowanie wzrostu lub spadku udziału badanego składnika

aktywów lub pasywów ze wzrostem czy spadkiem ich wartości,

- równoznaczne traktowanie tempa następujących zmiany danego składnika

aktywów lub pasywów oraz jego wpływu na sytuację majątkowo - kapitałową

badanego przedsiębiorstwa.

Analiza pozycji finansowej przedsiębiorstwa, przeprowadzana między innymi na

podstawie bilansu oraz rachunku zysków i strat, uwzględnia różne stopnie

szczegółowości, dzieląc się na analizę wstępną i analizę właściwą.

A . Analiza pionowa Bilansu

Analiza pionowa często nazywana też procentową polega głównie na ustaleniu

udziału procentowego poszczególnych pozycji wielkości bilansowych do sumy

bilansowej Pozwala określić główne obszary zaangażowania majątku i kapitałów w

przedsiębiorstwie.

Konstrukcja Bilansu pozwala zgrupować aktywa przedsiębiorstwa ze względu na

kryterium ich płynności, czyli możliwości ich spieniężenia po cenie nominalnej. Z tego

powodu analizując aktywa Bilansu, w pierwszej kolejności trzeba ocenić ich strukturę

oraz dynamikę zmian.

Aktywa trwałe są, ze względu na swoją płynność, często nazywane „zamrożonymi

pieniędzmi”, aktywa obrotowe natomiast potencjalnym generatorem korzyści

finansowych przedsiębiorstwa, z powodu możliwość szybkiej zamiany ich składników

w środki pieniężne. Koniecznie trzeba pamiętać, że struktura majątku przedsiębiorstwa

jest często determinowana, w dużej mierze rodzajem prowadzonej działalności. Wysoki,

jak i niski udział aktywów trwałych w ogólnej sumie bilansowej może być oceniany

jako:

• korzystny ze względu na większą zdolność wytwórczą jednostki,

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

33

• niekorzystny w przypadku niskiego stopnia wykorzystania tej zdolności.

Podobnie jest z wysokim i niskim udziałem aktywów obrotowych w sumie

bilansowej. Może być oceniany pozytywnie w przypadku jego efektywnego

zarządzania, lub negatywnie w przypadku, kiedy będzie „zamrażał” nadmiernie kapitał

finansujący go. Przy analizie aktywów nie można pominąć oceny dynamiki zmian

składników majątku nie ograniczając się do pomiaru odchylenia procentowego w

badanym okresie, lecz należy również wziąć pod uwagę zmianę składników w

wartościach bezwzględnych okres do okresu.

Struktura aktywów przedsiębiorstwa zależy głównie od rodzaju prowadzonej

działalności. Struktura w przedsiębiorstwach produkcyjnych charakteryzuje się często

znacznym udziałem aktywów trwałych w sumie bilansowej. W przedsiębiorstwach o

działalności w profilu transportowym udział ten sięga do 90%. Tymczasem

przedsiębiorstwa handlowe najczęściej posiadają aktywa obrotowe na poziomie 70%, w

aktywach ogółem, natomiast aktywa trwałe stanowią udział około 30% sumy

bilansowej. W przypadku przedsiębiorstw przetwórczych aktywa trwałe są

porównywalne z aktywami obrotowymi

17

.

Analiza pionowa polega na badaniu jednego roku, przy czym jednocześnie należy

zwracać baczną uwagę na zmianę struktury pozycji bilansowych lub wynikowych w

kolejnych okresach analitycznych.

Analiza pozioma inaczej nazywana porównawczą polega na badaniu skutków

zmian wartościowych oraz procentowych wybranych elementów sprawozdania finan-

sowego w badanym okresie czasu w odniesieniu do okresu poprzedniego traktowanego

jako bazowy. Analiza taka może być przeprowadzona, za co najmniej dwa okresy, lecz

najczęściej badaniu podlegają trzy lub cztery okresy. Aby można było przeprowadzić

analizę poziomą dane z systemu finansowo księgowego lub dane w innej postaci

powinny umożliwiać zgromadzenie danych historycznych za badane okresy.

Można powiedzieć, że analiza pozioma polega na ocenie zmienności w czasie pozycji

sprawozdania finansowego. W związku z tym rola analityka polega na interpretacji:

przyrostu i spadku oraz dynamiki wielkości finansowych a także zmiany obliczonych

na podstawie sprawozdania wskaźników finansowych. Przyrost i spadek oraz dynamika

często wyrażone są w wartościach procentowym. Przyrost i spadek często definiowany

bywa jako relacja różnicy pomiędzy wartością pozycji w analizowanym okresie oraz

17

ABC Bankowości, praca zbiorowa pod redakcją K. Opolskiego, R. Wierzby, Gdańska Akademia

Bankowa, Warszawa 1996, s. 185

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

34

wartością pozycji w okresie początkowym do wartości pozycji w okresie

początkowym. Dynamiką możemy nazwać relację pomiędzy wartością pozycji w

okresie analizowanym a wartością pozycji w okresie początkowym. Zaś zmiana

dotyczy różnicy pomiędzy dwoma wielkościami wyrażonymi w wartościach

procentowych i jest wyrażona w punktach procentowych.

Analiza pozioma może być przeprowadzana w ujęciu nominalnym, czyli nie

uwzględniająca czynnika inflacji lub w ujęciu realnym, czyli uwzględniająca czynnik

inflacji. Uwzględnienie w prowadzonej analizie czynnika inflacji lub też pominięcie go

jest obarczone porównywalnym błędem. Stąd wniosek, że automatyczne narzucanie

czynnika inflacji na wszystkie analizowane wielkości w jednej wysokości nie ma sensu

ekonomicznego. Uwzględnienie inflacji w analizie ma sens jedynie w sytuacjach, gdy

poziom inflacji będzie narzucany w odpowiedniej wysokości na poszczególne pozycje,

przy uwzględnieniu daty, w której wprowadzono lub wyprowadzono daną pozycję

odpowiednio do lub ze sprawozdania finansowego. Przykładowo, jeżeli jednostka

nabyła środek trwały w pierwszych dnia stycznia danego roku celowe jest narzucenie

inflacji za cały rok, jeżeli zaś nabyła ten środek w grudniu danego roku narzucenie

całorocznej inflacji nie ma sensu ekonomicznego. Analiza porównawcza danych polega

na ustaleniu i ogólnej ocenie wzrostu lub zmniejszeniu poszczególnych składników

Bilansu oraz Rachunku Zysków i Strat. Analiza struktury danych Bilansu oraz

Rachunku Zysków i Strat polega na ustaleniu i ocenie udziału poszczególnych pozycji

w ogólnych kwotach aktywów, pasywów oraz przychodów (lub dochodów). Daje to

orientację o randze objętych badaniem składników sprawozdania finansowego i ich

zmianach strukturalnych

18

B. Określenie źródeł finansowania majątku, czyli aktywów przedsiębiorstwa

Drugim etapem analizy wstępnej bilansu jest określenie źródeł finansowania

majątku przedsiębiorstwa, czyli wyznaczenie i zinterpretowanie wysokości kapitału

własnego, kapitału stałego oraz kapitału obrotowego przedsiębiorstwa.

Kapitał własny definiowany jest przez analityków jako różnica pomiędzy sumą

bilansową i zobowiązaniami ogółem, czyli kapitałem obcym przedsiębiorstwa.

Kapitał stały to kapitał długoterminowy, czyli taki, który zaangażowany jest w

przedsiębiorstwie w dłuższym okresie niż rok bilansowy i jest to suma kapitału

własnego oraz zobowiązań długoterminowych.

18

. L.Bednarski, Sprawozdanie z rocznej działalności przedsiębiorstwa i jego analiza w systemie

angloamerykańskim

(annual report), KR, Żyrardów 1990, s. 8-9

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

35

Kapitał obrotowy może być wyznaczony w ujęciu kapitałowym lub ujęciu

majątkowych. W ujęciu kapitałowym, kapitałem obrotowym nazywamy różnicę

pomiędzy kapitałem stałym oraz aktywami trwałymi przedsiębiorstwa. W ujęciu

majątkowym, kapitałem obrotowym nazywamy różnicę pomiędzy aktywami

obrotowymi oraz zobowiązaniami bieżącymi. Kapitał obrotowy to inaczej płynna

rezerwa jednostki. Jego wysokość świadczy głównie o zdolności do regulowania

bieżących zobowiązań, czyli płynności finansowej jednostki.

Wielkością graniczną dla kapitału obrotowego netto jest zero i w związku z tym

można wyróżnić trzy możliwe warianty wartości kapitału obrotowego netto:

- Kapitał obrotowy dodatni, oznacza, że kapitał stały jest większy niż aktywa trwałe a

aktywa obrotowe są wyższe od zobowiązań bieżących. Oznaczać to może, że

częścią kapitału długoterminowego przedsiębiorstwo finansuje krótkoterminową

część aktywów. Taka struktura bilansu wstępnie sugeruje brak problemów z

płynnością jednostki.

- Kapitał obrotowy równy zero sugeruje, że kapitał stały równa się aktywom trwałym

a aktywa obrotowe są równe zobowiązaniom krótkoterminowym. Taka sytuacja

występuje bardzo rzadko w praktyce gospodarczej. Istotnym jest również fakt, że

jeśli kapitał obrotowy jest bliski zeru to jest to sygnał ostrzegawczy o zbliżających

się j problemach z płynnością finansową jednostki.

- Kapitał obrotowy ujemny występuje, gdy aktywa stałe są większe od kapitału

stałego a zobowiązania krótkoterminowe są wyższe niż aktywa obrotowe. Oznacza

to, że część aktywów długoterminowych finansowana jest kapitałem obcym

krótkoterminowym. Sytuacja taka świadczy najczęściej o problemach w zakresie

płynności finansowej jednostki. Wyjątkiem od tej zasady są przedsiębiorstwa

charakteryzujące się szybką rotacją aktywów obrotowych doskonałym przykładem

w tym miejscu są supermarkety. W przypadku takich przedsiębiorstw, ujemny

kapitał obrotowy nie jest równoznaczny z zachwianiem płynności finansowej

jednostki. W pozostałych przypadkach o przeciętnej lub wolnej rotacji

krótkoterminowych ujemny kapitał obrotowym, świadczy najczęściej o problemach

z płynnością bieżącą. W praktyce gospodarczej łatwiej jest zmienić strukturę

aktywów jednostki. Np. poprzez sprzedaż części elementów aktywów trwałych.

Tego typu zmiany najczęściej rozpoczyna się od zbycia aktywów finansowych.

Zmiana struktury pasywów przedsiębiorstwa powinna natomiast polegać na dążeniu

do zwiększenia udziału kapitałów stałych długoterminowych w pasywach ogółem,

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

36

np. poprzez przeprowadzenie emisji papierów wartościowych długoterminowych

lub zaciągnięcie kredytu długoterminowego.

C. Badanie struktury kapitałowo-majątkowej

Trzecim etapem analizy wstępnej bilansu jest obliczenie i zinterpretowanie kilku

wskaźników. Są to wskaźniki pokrycia aktywów przedsiębiorstwa kapitałami.

- Wskaźnik pokrycia aktywów trwałych kapitałem własnym

(kapitały ogółem /fundusze własne)

Aktywa trwałe

Informuje on, w jakim stopniu kapitały własne finansują aktywa długoterminowe.

Zgodnie ze złotą zasadą bilansową, kapitały własne powinny wystarczać na

sfinansowanie aktywów trwałych. Oznacza to, że wskaźnik ten powinien przyjmować

wartość, co najmniej równą 100%.

- Wskaźnik pokrycia aktywów trwałych kapitałem stałym. Oblicza się go na

podstawie wzoru: kapitał stały / aktywa trwałe

Informuje on, w jakim stopniu kapitał długoterminowy finansuje aktywa

długoterminowe. W stosunku do wskaźnika pokrycia aktywów trwałych kapitałem

własnym wskaźnik ten różni się tylko licznikiem ułamka, czyli w omawianym

przypadku został on powiększony o zobowiązania długoterminowe (kapitał stały =

kapitał/fundusz własny + zobowiązania długoterminowe). Jeżeli w analizowanym

przedsiębiorstwie zobowiązania długoterminowe nie występują nie ma potrzeby liczyć

dwóch omawianych wskaźników jednocześnie. Wskaźnik pokrycia aktywów trwałych

kapitałem stałym dostarcza również informacji na temat wysokości kapitału obrotowego

netto. Jeżeli wskaźnik pokrycia aktywów trwałych kapitałem stałym jest większy niż

100% to kapitał obrotowy netto przyjmuje wartość dodatnią, jeżeli omawiany wskaźnik

jest równy 100%, to kapitał obrotowy netto jest równy zero i jeżeli wskaźnik jest

mniejszy od 100%, to omawiany kapitał jest ujemny.

- Wskaźnik pokrycia aktywów obrotowych kapitałem krótkoterminowym

kapitał krótkoterminowy / aktywa obrotowe

Obrazuje on strukturę bilansu w odniesieniu do pozycji krótkoterminowych. Jeżeli

wskaźnik pokrycia aktywów trwałych kapitałem stałym jest większy od 100% oznacza,

że kapitał obrotowy netto jest dodatni

- Udział kapitału obrotowego netto w finansowaniu aktywów ogółem

kapitał obrotowy netto / aktywa ogółem

Identyfikacja Ryzyka Upadłości Przedsiębiorstw

37

Obrazuje, jaka część aktywów ogółem jest finansowana kapitałem obrotowym netto. Im

większy jest jego udział tym w przedsiębiorstwie występuje większe zabezpieczenie

płynności.

- Udział kapitału obrotowego netto w finansowaniu aktywów obrotowych

kapitał obrotowy netto / aktywa obrotowe

Obrazuje, jaka część aktywów obrotowych jest finansowana kapitałem obrotowym

netto.

2.2 Wstępna analiza Rachunku Zysków i Strat

Zarządy przedsiębiorstw nie lubią pokazywać, że ich firma przynosi straty, stąd

dbałość, aby na końcu rachunku wyników znajdowała się liczba dodatnia. Stąd rodzi się

zadanie analityka, aby stwierdzić, czy wskazywany wynik jest prawidłowy, Po

stwierdzeniu, czy firma nie generuje strat, kolejnym zadaniem analityka jest