Monetaryzm

Autor:

Krzysztof Chodorowski

Akademia Ekonomiczna imienia Oskara Langego we Wrocławiu

Koło Naukowe Ekonomii Liberalnej

Wrocław 2006

Według Nowej encyklopedii powszechnej PWN © Wydawnictwo Naukowe PWN SA

MONETARYZM

- szkoła współczesnej ekonomii, której przedstawiciele uznają pieniądz

za podstawowy czynnik wpływający na zmiany sytuacji gospodarczej w czasie; zgodnie z tym

poglądem podaż pieniądza jest głównym czynnikiem wpływającym w krótkim okresie na

wielkość produktu narodowego brutto (PNB), natomiast w dłuższym okresie wpływa ona

głównie na ceny; monetaryzm został ukształtowany w ostatnich czterech dziesięcioleciach (od

lat 60.) przez M. Friedmana

,

który jest intelektualnym przywódcą tej szkoły oraz A. Meltzera,

K. Brunnera, B. Sprinkel, J. Jordana, L. Olsona, L. Andersena, A. Waltersa i in.; pod

wpływem M. Friedmana niektórzy zwolennicy monetaryzmu opowiadają się za maksymalnym

oparciem się na siłach rynkowych; ich zdaniem rząd powinien się wyrzec wywierania

bezpośredniego wpływu na gospodarkę, a określać tylko stałe zasady, powinien unikać

ingerowania w działanie wolnego rynku oraz programów cenowo-płacowych (poglądy te

wywarły decydujący wpływ na politykę rządu M. Thatcher w W. Brytanii oraz R. Reagana

w USA). W latach 80. wystąpiły dalsze różnice poglądów wśród monetarystów; część z nich

stworzyła hipotezę racjonalnych oczekiwań.

Czyli, że podmioty gosp. nie popełniają systematycznych błędów w ocenie przyszłych zjawisk.

Współczesny monetaryzm opiera się na 3 założeniach:

a)

wzrost podaży pieniądza jest podstawowym stałym czynnikiem kształtującym tempo

wzrostu nominalnego PNB;

b)

ceny i płace są względnie giętkie;

c)

gospodarka prywatna jest stabilna;

Te założenia sugerują, że główną przyczyną fluktuacji ekonomicznej jest niewłaściwa stopa

wzrostu podaży pieniądza.

Rozwój monetaryzmu można podzielić na trzy okresy. Początek datuje się na lata

1956-63, kiedy to Milton Friedman opublikował Ilościową teorię pieniądza, w której to

uznaje zmiany zasobu pieniądza za przeważający, choć nie jedyny czynnik tłumaczący

zmiany pieniężnego, czyli nominalnego dochodu. Drugi okres przypada na lata 1968-1972. W

tym czasie została uściślona analiza dotycząca sposobu w jaki efekty zmian stopy ekspansji

pieniężnej można podzielić między wielkości realne i nominalne. Z analizą tą łączą się

niezależne badania Friedmana i Phelpsa nad teorią związaną z Krzywą Phillipsa. Trzeci etap

przypada na lata 1972-78. Wówczas nastąpiło włączenie do analizy monetarystycznej

pieniężnego podejścia do bilansu płatniczego i wyznaczania kursu walutowego. Warto

zauważyć, że monetaryści próbowali przystosować swoją analizę opartą na gospodarce

zamkniętej USA ( za taką można ją było traktować do upadku w 1971 systemu z Bretton

Woods systemu o stałych kursach walut w stosunku do dolara amerykańskiego) do badania

gospodarek otwartych, takich jak np. Wielka Brytania.

Jeżeli chodzi o teorię ilościową, która do tej pory mówiła o relacjach jakie zachodzą

między podażą pieniądza, a ogólnym poziomem cen Friedman postawił sprawę nieco inaczej.

Mianowicie przyjął, że na pieniądz podobnie jak na inne dobra istnieje popyt, który jest

spowodowany chęcią nabywania dodatkowych dóbr i usług przez podmioty gospodarcze.

Sformułował trzy motywy popytu na pieniądz. Pierwszy, ograniczenie majątkowe, które

określa maksymalną kwotę pieniężną jaką można posiadać. Drugi, że popyt na pieniądz

zależy od przychodu jaki pieniądz w relacji do przychodu od każdego innego aktywa

finansowego i realnego nadającego się do przechowywania majątku, bogactwa. Trzeci, w

którym popyt zależy od upodobań i preferencji posiadacza aktywów. Sposób w jaki są aktywa

pieniężne rozdzielone zależy od dochodowości poszczególnych aktywów(gotówka, akcje,

obligacje, dobra fizyczne). W stanie równowagi majątek jest podzielony po równo między

poszczególnymi aktywami. Jak zauważył w 1969 roku Patnikin teorię Friedmana można

traktować jedynie jako poszerzenie analizy Keynesa to jednak różnią je trzy rzeczy. Analizę

Friedmana można uważać za zastosowanie jego teorii konsumpcji opartej na stałym

dochodzie do popytu na poszczególny rodzaj aktywów. Po drugie do funkcji popytu na

pieniądz wprowadził on oczekiwaną stopę inflacji jako potencjalnie ważną zmienną. Wreszcie

po trzecie, twierdził, że popyt na pieniądz jest stałą funkcją określonej liczby zmiennych.

Friedmanowi chodziło głównie o to, że popyt na pieniądz będzie rosnąć wraz ze

wzrostem majątku, spadkiem stopy zwrotu z pozostałych aktywów(czyli gdy ich ilość na

rynku się zwiększa) oraz spadkiem stopy inflacji. Friedman jednak wraz z upływem czasu

zmieniał istotność pewnych zmiennych w funkcji popytu na pieniądz, mianowicie na

początku uważał, że stopa procentowa jest bez znaczenie, później jednak zmienił zdanie i

twierdził, że jest ona jedna z najważniejszych zmiennych. W dodatku zmienił również zdanie

odnośnie tego, że elastyczność popytu na pieniądz wzrasta wraz ze spadkiem stopy

procentowej (pułapka płynności) tzn. odrzucił tę tezę. Odrzucił zarówno przypadek klasyczny

jak i pułapkę płynności w ilościowej teorii z modelu IS-LM. Niemniej jednak uważał, że

modelu IS-LM można nadal używać w celu wyjaśniania zjawisk jakie zachodzą pomiędzy

realną stopą procentową i realnym dochodem, pod warunkiem, że te są wyznaczane przez siły

realne, nie pieniężne i przy założeniu, że gospodarka sama powraca do równowagi. Jednakże

późniejsze prace badawcze dowiodły istnienia niestabilności popytu na pieniądz kreując

hipotezę dotyczącą zmian instytucjonalnych w systemie finansowym z lat 70 i 80.

Monetaryści (jako ogół) zasłynęli również z tego, że zakwestionowali istnienie krzywej

Phillipsa, która to uzasadniała interwencjonizm państwowy. Jeszcze w latach ’60, czyli

okresie kiedy takowa była bardzo popularna w środowisku ekonomicznym, twierdzili że w

teorii ekonomii niema żadnego uzasadnienia dla istnienia krzywej w długim okresie. Milton

Friedman oraz Edmund Phelps uważali, że występowanie krzywej przez 10 lat było

przypadkiem, który nie będzie się powtarzał. Jak się później okazało mieli rację. W latach 70

gwałtowny wzrost cen ropy spowodował, że przedsiębiorstwa zostały zmuszone do

podniesienia cen oraz obniżenia zatrudnienia. Wywołało to stagflację, której wystąpienie

całkowicie obaliło istnienie krzywej Phillipsa w długim okresie. Sformułowali oni tezę

głoszącą, że w długim okresie jest tylko jedna stopa bezrobocia, czyli naturalna i może ona

być związana z różnymi stopami inflacji. Brak tej zależności prezentuje krzywa Phelpsa.

Monetaryści uważali, że zarówno pracownicy jak i pracodawcy nie są zainteresowani

nominalnymi lecz realnymi płacami podczas ustalania kontraktów płacowych. Skoro płace są

negocjowane na pewne dłuższe okresy, więc wówczas jednym z podstawowych czynników

branych pod uwagę są oczekiwania inflacyjne jakie się odnoszą do okresu na jaki jest

negocjowany kontrakt. Monetaryści (głównie Friedman) twierdzili, że podstawową krzywą

Phillipsa należy ujmować w kategoriach stopy zmian płac realnych i dlatego w

zaprezentowanej przez siebie krzywej Phillipsa zawarł również stopę oczekiwań inflacyjnych

jako dodatkowy czynnik wyznaczający stopę zmian płac nominalnych. Krzywą

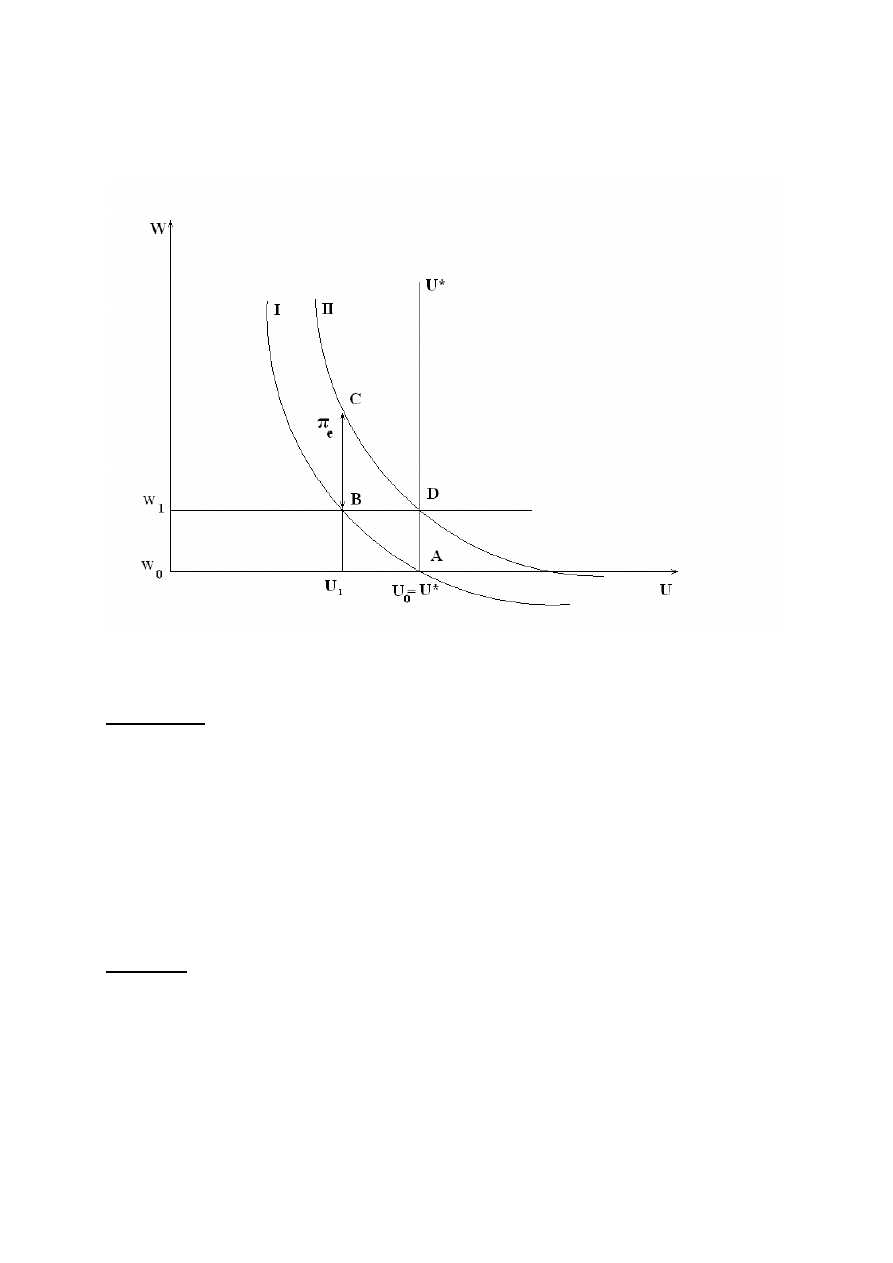

zaprezentowana przez Friedmana można przedstawić matematycznie następująco:

Ŵ = f (U) + Π

e

Graficznie natomiast wygląda ona tak:

Rysunek 1

Objaśnienia:

W - Płaca nominalna

U – stopa bezrobocia

U* - naturalna stopa bezrobocia

π

e

– oczekiwana stopa inflacji

I, II – krótkookresowe krzywe Phillipsa

Założenia:

Przed ekspansją monetarną gospodarka znajdowała się w równowadze długookresowej w

punkcie A, cechującym się:

•

Zerowym tempem wzrostu płac nominalnych,

•

Stopą inflacji wynoszącą zero,

•

Naturalną stopą bezrobocia,

•

Brakiem zmian technologii w gospodarce,

Analiza:

W pierwszym etapie władze zwiększają podaż pieniądza. Powoduje to wzrost popytu, który

niesie ze sobą wzrost cen dóbr konsumpcyjnych oraz materiałów, a także wynagrodzeń ( w

ujęciu nominalnym). Stabilność cen w okresie poprzednim wywołuje błędną interpretację

wzrostu wynagrodzeń pracowników, którzy myślą, że wzrost wynagrodzeń w ujęciu

nominalnym łączy się ze wzrostem wynagrodzeń w ujęciu realnym. W rzeczywistości jest

jednak inaczej, płace realne zaczynają spadać. W wyniku iluzji pieniężnej robotnicy gotowi są

zwiększyć podaż siły roboczej. W wyniku tego spada również bezrobocie.

W drugim etapie robotnicy zaczynają dostrzegać wzrost cen dóbr konsumpcyjnych w

związku z tym zmieniają się ich oczekiwania inflacyjne. Powoduje to, że podczas negocjacji

następnych kontraktów płacowych pracownicy oraz działające w ich imieniu związki

zawodowe zaczną kłaść nacisk na wzrost płac. Płace nominalne obecnie będą wzrastać

również o oczekiwaną stopę inflacji. Gospodarka znajdzie się w punkcie C.

W trzecim etapie wzrost wynagrodzeń spowoduje wzrost kosztów produkcji. Przedsiębiorcy

chcąc uniknąć strat zaczynają zmniejszać zatrudnienie do momentu aż płace realne nie

powrócą do swojego poziomu jaki był przy naturalnej stopie bezrobocia. Przesuwamy się do

punktu D, w którym bezrobocie jest na poziomie stopy naturalnej ale przy wyższej inflacji.

Wnioski:

1.

W sytuacji gdy oczekiwana stopa inflacji zostanie uwzględniona w negocjacjach

kontraktów płacowych nie będzie można mówić o występowaniu zależności jaka

wynikała z krzywej Phillipsa.

2.

W sytuacji gdy nie występuje nadwyżka popytu (wywołana sztucznie poprzez

ekspansję pieniężną) oraz gdy gospodarka funkcjonuje przy naturalnej stopie

bezrobocia, wówczas stopa tempa wzrostu płac nominalnych będzie równa

oczekiwanej stopie inflacji

3.

W długim okresie występuje tylko jedna stopa bezrobocia, zwana naturalną oraz różne

stopy inflacji oraz tempa wzrostu płac nominalnych. Z tym, że w każdym punkcie

przecięcia krótkookresowej krzywej Phillipsa z Krzywą Phellpsa wartości mają

zbliżone wartości w ujęciu realnym.

Przekonanie monetarystów o pionowym położeniu długookresowej krzywej Phillipsa

implikuje, że przez podwyższenie stopy ekspansji pieniężnej można obniżyć bezrobocie

poniżej stopy naturalnej tylko dlatego, że wynikająca z tego powodu inflacja nie jest

oczekiwana („element zaskoczenia”). Natomiast jeżeli wzrost inflacji jest wyrażony w

oczekiwaniach inflacyjnych to związki zawodowe natychmiast uwzględnią to podczas

negocjacji kontraktów płacowych. Ortodoksyjni głosili, że oczekiwana inflacja dostosowuje

się do inflacji faktycznej jedynie stopniowo, tj. zgodnie hipotezą adaptacyjnych oczekiwań

(uczenie się na własnych błędach). Zakłada to, że robotnicy lub działające w ich imieniu

związki zawodowe dostosowują swoje oczekiwania inflacyjne o ułamek ostatnio, przed

ostatnio, przed przed ostatnio… popełnionego błędu, tj. różnicy pomiędzy faktyczną stopą

inflacji a stopą oczekiwanej inflacji ( z tym, że ostatnio zaobserwowana inflacja jest

ważniejsze niż poprzednia).Można powiedzieć, że oczekiwania inflacyjne są oparte wyłącznie

na obserwacjach przeszłości. Istnienie luki w czasie pomiędzy wzrostem faktycznej stopy

inflacji a wzrostem stopy oczekiwanej pozwala na przejściowe obniżenie bezrobocia poniżej

stopy naturalnej. Z chwilą gdy przewidywania się sprawdzą gospodarka samoistnie powraca

do punktu równowagi przy naturalnej stopie bezrobocia lecz z wyższą stopą wzrostu płac i

cen, wzrost ten jest proporcjonalny do wzrostu podaży pieniądza. Jeżeli natomiast podmioty

zachowują się racjonalnie, wówczas oczekiwana stopa inflacji będzie wzrastać natychmiast w

reakcji na wyższą stopę ekspansji pieniężnej. W przypadku gdy nie ma luki w czasie między

wzrostem faktycznej i oczekiwanej stopy inflacji, władze nie będą miały żadnej możliwości

wpływania na produkcję i zatrudnienie nawet w krótkim okresie.

Druga ważna implikacja polityczno-gospodarcza związana z pionowym położeniem

krzywej Phillipsa jest tzw. hipoteza przyspieszenia. Mówi ona, że „ wszelka próba utrzymania

na stałe bezrobocia poniżej stopy naturalnej będzie wpływać przyspieszająco na inflację i

wymagać od rządu ciągłego podwyższania stopy ekspansji pieniężnej. Można to porównać do

„samospełniającej się przepowiedni”. Otóż jeżeli bezrobocie jest poniżej stopy naturalnej to

związki zawodowe są w o tyle komfortowej sytuacji, że popyt na siłę roboczą przewyższa jej

podaż powodując, że te ciągle kładą naciski na wzrost płac nominalnych (ponieważ wychodzą

z założenia, że wtedy inflacja i tak wzrośnie). Wzrastają płace nominalne, więc pracodawcy

podnoszą ceny, ceny rosną, rożnie inflacja, związki znowu żądają podwyżek i koło się

zamyka. Wyjściem z sytuacji może się okazać działanie pracodawców polegające na takim

podwyższaniu płac nominalnych aby ceny rosły od nich szybciej. Więc płace realne spadają,

konsumenci sobie to uświadamiają, spada popyt, spadają ceny, ale jednak wtedy wystąpi

również spadek zatrudnienia. Przyspieszenie wystąpi również w sytuacji bezrobocia

wyższego niż naturalne, z tym, że teraz będzie dokładnie odwrotnie.

W ostatnim etapie rozwoju myśli monetarystycznej przedstawiciele tej szkoły skupili się

głównie na tematyce bilansu płatniczego i wyznaczaniu kursu walutowego. Swój wkład w tę

analizę mieli panowie Frenkel i Johnson. Johnson w stworzonym przez siebie modelu przyjął

założenia, że: 1) dochód realny jest ustalony na poziomie odpowiadającym pełnemu

zatrudnieniu, 2) prawo jednej ceny obowiązuje zarówno na rynku towarowym jak i

finansowym, 3) krajowy poziom cen i stopa procentowa są powiązane z odpowiednimi

poziomami rynku światowego. Popyt na realne zasoby gotówkowe zależy od realnego

dochodu i stopy procentowej. Podaż pieniądza równa się ogólnej masie pieniądza krajowego

plus rezerwy międzynarodowe(dewizowe). Generalnie chodziło mu o to, że jeżeli Bank

Centralny zwiększy podaż pieniądza to konsumenci nadwyżkę dochodu przeznaczą na

konsumpcję dóbr pochodzących z importu. Doprowadzi to do deficytu w bilansie płatniczym i

w systemie stałych kursów walutowych władze będą musiały sprzedać waluty zagraniczne.

Spowoduje to spadek ogólnej masy pieniądza, który będzie trwać do momentu

wyeliminowania deficytu płatniczego. System powróci do równowagi gdy podaż pieniądza

powróci do początkowego poziomu. Trzeba jednak zauważyć, że poziom rezerw dewizowych

wyznacza granicę długości czasu, w którym dany kraj będzie w stanie sfinansować swój stały

deficyt płatniczy. W sytuacji odwrotnej, czyli gdy kraj będzie ciągle notować nadwyżki w

bilansie płatniczym wówczas będzie irracjonalne ciągłe gromadzenie rezerw walutowych

ponieważ ciągle będzie ubywać ogólnej masy pieniądza krajowego. Natomiast przy płynnych

kursach walutowych zmiana podaży pieniądza będzie miała odzwierciedlenie w wahaniach

kursu walutowego.

Monetaryści dzielą się na dwa obozy, skrajnych i umiarkowanych. Skrajni uważają, że

odchylenia od stanu pełnego zatrudnienia są tylko przejściowe i następują w wyniku

nieoczekiwanych wstrząsów, które nie mogą znaleźć natychmiastowego odbicia w płacach.

Umiarkowani natomiast twierdzą, że powracanie do stanu pełnego zatrudnienia może się

nieco przeciągać, lecz nawet wtedy procesy dostosowawcze po stronie płac i cen przywrócą

pełne zatrudnienie w ciągu kilku lat. Zarówno jedni jak i drudzy uważają, że gospodarka

wybita z równowagi długookresowej w wyniku jakiegoś przejściowego wstrząsu powraca do

stanu pełnego zatrudnienia w nowym punkcie równowagi, ale jest on analogiczny w

kategoriach realnych do wcześniejszego punktu równowagi długookresowej. Wynika z tego,

ż

e przyznają oni pewną dozę racji tezie o nieelastyczności płac.

Poszczególni przedstawiciele tej szkoły przyjmują odmienne założenia co do sposobu

kreowania oczekiwań. Powolny przebieg procesów dostosowawczych w dziedzinie

oczekiwań może dostarczyć dodatkowego wytłumaczenia przyczyn wolniejszego

przywracania pełnego zatrudnienia, o tym będzie mowa później.

Skrajni monetaryści pomijają krótki okres podczas konstruowania polityki fiskalnej i

pieniężnej do celów sterowania popytem, twierdząc że długi okres narzuca się natychmiast.

Umiarkowani natomiast uważają, że w krótkim okresie zarówno polityka monetarna jak i

fiskalna może wywołać zmiany w zagregowanym popycie, produkcji i zatrudnieniu.

Podkreślają jednak, że konstruowanie polityki tylko w odniesieniu do krótkiego okresu nie ma

jakiegoś większego sensu i jest błędne. Jednocześnie zalecają aby działania podejmowane w

krótkim okresie były podporządkowane celom długofalowym ponieważ procesy

dostosowawcze obejmujące płace i ceny dokonują się w ciągu kilku lat. Podają także dwa

powody dla których podejmowanie polityki w odniesieniu do krótkiego okresu jest

niewłaściwe.

Po pierwsze, gospodarka po upływie kilku lat i tak sama powróci do stanu pełnego

zatrudnienia. Interwencjonizm państwowy oparty na teorii Keynesa może wprawdzie

doprowadzić do wzrostu produkcji i spadku bezrobocia ale tylko w krótkim okresie. W

długim okresie natomiast ustawiczne próby zwiększenia produkcji ponad poziom właściwy

dla stanu pełnego zatrudnienia będą po prostu nakręcały inflację. Przyjęli tutaj jednak błędne

założenie, nie wzięli mianowicie pod uwagę tego, że w gospodarce zmienia się technologia w

wyniku czego poziom produkcji potencjalnej również się zmienia. Jeżeli w gospodarce jest

wprowadzona nowa technologia to takowa obniża koszty produkcji, dzięki czemu

przedsiębiorcy mogą więcej produkować przy stosunkowo niewielkiej zmianie kosztów

produkcji.

Po drugie, jeżeli celem polityki ekonomicznej nie jest zwiększenie przeciętnego

poziomu produkcji i zatrudnienia (który i tak w każdym przypadku będzie odpowiadać

stanowi pełnego zatrudnienia), lecz raczej szybkie amortyzowanie innych wstrząsów i

zmniejszenie skali odchyleń od pełnego zatrudnienia, to powstaje realne niebezpieczeństwo,

ż

e polityka taka przyniesie skutki odwrotne do zamierzonych. Wówczas rząd zamiast

złagodzić wahania cykliczne pogłębi je ponieważ działania przezeń zastosowane będą miały

miejsce zbyt późno i w momencie kiedy rynek sam zacznie się stabilizować. Zalecają

jednocześnie rządowi aby ten przyjął stosunkowo niskie ale stabilne tempo wzrostu podaży

pieniądza na poziomie ok. 4-5% rocznie ponieważ wówczas wzrost gospodarczy nie wywoła

inflacji. Tę tezę powtarzał również sam Friedman.

Nazwy poszczególnych obozów wywodzą się od sposobów walki z inflacja. Skrajni

głosili sąd, iż gwałtowne ograniczanie inflacji, tzw. „cold turkey” doprowadza jedynie do

chwilowego wzrostu bezrobocia, tzn. do czasu kiedy wygasają stare kontraktu płacowe i są

negocjowane nowe z wyrażoną zgodą na obniżkę płac. Nie wzięli jednak pod uwagę tego, że

związki zawodowe bardzo rzadko zgadzają się na obniżki wynagrodzeń, częściej wybierając

wariant polegający na redukcji zatrudnienia. W wyniku czego powstaje widmo głębokiej

recesji, która w optymistycznej wersji może być jednak tylko krótkotrwała. Stosowanie tego

sposobu ma sens ekonomiczny w obliczu wysokiej inflacji, gdy rząd chce obniżyć inflację z

np. 20% do 2-3%. Jednak w sytuacji gdy mamy inflację na poziomie 8% i rząd chce ją

obniżyć do 2-3% wtedy skuteczniejsza jest metoda umiarkowanych monetarystów, tzw.

gradualizm. Twierdzą oni, że rząd powinien stopniowo obniżać stopę wzrostu podaży

pieniądza w całym okresie przeprowadzania programu antyinflacyjnego. Minusem tego

rozwiązania jest to, że może to doprowadzić do wzrostu oczekiwań inflacyjnych, co może

zagrozić powodzeniu całego programu antyinflacyjnego, czyli to o czym na wstępie

wspominałem. Zaletą tego programu jest to, że spadek bezrobocia jest niższy oraz recesja

płytsza z tym, że trwa ona dłużej.

Oba obozy wspólnie twierdzą, że podstawowym zadaniem rządu jest podnoszenie

poziomu produkcji potencjalnej i pełnego zatrudnienia poprzez prowadzenie polityki

podażowej oraz ograniczanie inflacji.

Monetaryści prowadzili (prowadzą zresztą nadal) polemikę z keynesistami odnośnie

prowadzenia polityki mającej oddziaływać na zagregowany popyt. Uważali mianowicie, że

wzrost wydatków rządowych prowadzi do tzw. efektu wypychania. Zanegowali również

keynesistowskie uzasadnienie wystąpienia efektu wpychania ( czyli, że wzrost wydatków

rządowych prowadzi do wzrostu oszczędności w kraju i wpycha inwestycje prywatne na

rynek, czyli prowadzi do ich zwiększenia). Monetaryści natomiast twierdzili, że efekt

wpychania może wystąpić w wyniku zmniejszenia wydatków rządowych ( co doprowadzi do

zmniejszenia deficytu budżetowego). Wówczas budżet nie będzie zabierał funduszy z rynku

finansowego banki będą skłonne obniżyć stopy procentowe, co spowoduje wzrost inwestycji.

Zarówno jedni jak i drudzy przyjmowali tutaj założenie, że na wahania cyklu

koniunkturalnego wpływają wahania w popycie inwestycyjnym.

Współczesny

monetaryzm

jest

utożsamiany

z leseferyzmem

oraz

negacją

interwencjonizmu

państwowego;

jednak

po

doświadczeniach

eksperymentu

monetarystycznego w USA i Wielkiej Brytanii 1979–82 wielu ekonomistów bardziej

sceptycznie ocenia możliwości praktycznego wykorzystania zasad monetaryzmu, a inni

proponują, aby rząd formułował cele w zakresie PNB. Eksperyment ten charakteryzował się

działaniami rządów USA i Wielkiej Brytanii wynikającymi z przeciwdziałania wysokiej w

owych czasach inflacji. W efekcie inflacja została obniżona w USA z poziomu 11,3 % do 3,2

% w Wielkiej Brytanii z 13,5 % do 4,6 %. Negatywnym i dość nieoczekiwanym skutkiem był

stosunkowo wysoki wzrost bezrobocia, mianowicie w USA z 5,8 % do 9,5 %, a w Wielkiej

Brytanii z 5 % do 12,4 %. (Czyżby jednak Krzywa Phillipsa się kłaniała?)

Pisząc o monetaryźmie warto napisać również parę słów o podaży pieniądza, a także o

popycie na pieniądz. Nie będę ukrywał, że treści, które znajdują się poniżej nie ukazują w

pełni przedstawionych zagadnień, a są jedynie ich dużym uproszczeniem. Przedstawiane są

jedynie w celu lepszego wytłumaczenia problematyki poruszanej w części głównej referatu.

Osoby zainteresowane lepszym zapoznaniem się z niżej przedstawionymi treściami zachęcam

do lektury książek wymienionych w bibliografii.

Podaż pieniądza:

Jest to całkowita wartość znajdujących się w obiegu zasobów pieniądza, występującego w roli

ś

rodka wymiany. Możemy to zapisać za pomocą wzoru:

M = Cu + D

Gdzie:

Cu – gotówka

D- depozyty

Czynniki wpływające na podaż pieniądza:

1.

Decyzje portfelowe ludności

2.

Decyzje portfelowe banków

3.

Decyzje portfelowe Banku Centralnego

Ad 1

Czyli decyzje jakie podejmują gospodarstwa domowe podczas dzielenia swojego majątku na

gotówkę oraz na depozyty. Majątkiem, który zdeponujemy będzie zarządzać bank/banki i to

od ich decyzji portfelowych będzie zależeć tempo wzrostu podaży pieniądza w gospodarce.

Mogłoby się pojawić pytanie: „Dlaczego banki decydują o tempie wzrostu podaży pieniądza,

a nie gospodarstwa domowe?” Otóż, gospodarstwa domowe w przeciwieństwie do banków

nie są w stanie samemu kreować pieniądz.. Należy jednak podkreślić fakt, że tempo kreacji

nowego pieniądza będzie wyższe w sytuacji gdy będziemy wpłacać więcej pieniędzy do

banku i odwrotnie, im więcej będziemy trzymać gotówki tym tempo kreacji nowego

pieniądza będzie niższe. Kreacja pieniądza jest możliwa w sytuacji gdy suma kredytów

przekracza łączną sumę depozytów złożonych w bankach komercyjnych.

Ad 2

Stosunek rezerw do depozytów. Czyli sposób w jaki banki zarządzają naszymi depozytami.

Otóż, banki nasze depozyty dzielą na rezerwy (pomijam tutaj rezerwy celowe, tzn. takie które

banki muszą tworzyć na pokrycie nieściągalnych należności) oraz na depozyty.

Re = Re

obowiązkowe

+ Re

nadwyżkowe

Objaśnienie:

Re- rezerwy

Rezerwy obowiązkowe, są to takie rezerwy, które banki komercyjne muszą na mocy prawa

zdeponować w Banku Centralnym, ich wysokość ustala Bank Centralny Jest ona jednym z

narzędzi polityki monetarnej. Trzeba jednak tutaj podkreślić to, że nie są one ustalane w celu

zagwarantowania wypłacalności banków (ponieważ na ogół są zbyt niskie), takich gwarancji

udziela Bankowy Fundusz Gwarancyjny. Całość rezerw ( w tym obowiązkowe) banki

komercyjne deponują na Rachunku Rezerw w Banku Centralnym, jednocześnie zatrzymując

dla swojej dyspozycji tylko tzw. Pogotowie Kasowe.

Rezerwy nadwyżkowe, są to wolne środki pieniężne jakie banki deponują na Rachunku

Rezerw powyżej poziomu rezerw obowiązkowych, ich wysokość jest sprawą indywidualną

każdego banku. Mogą one, w przeciwieństwie do obowiązkowych być przekazane na zakup

papierów wartościowych(np. podczas operacji otwartego rynku) i udzielanie kredytów. Banki

trzymają rezerwy nadwyżkowe ponieważ w ten sposób zapewniają sobie płynność finansową

(mniejszą lub większą)

Czynniki wpływające na decyzje portfelowe banków:

1.

Ś

rednia rynkowa stopa procentowa (gdy jest wysoka to banki zmniejszają swoje

rezerwy nadwyżkowe)

2.

Wskaźnik rezerw obowiązkowych

3.

Stopa procentowa Kredytu lombardowego Banku Centralnego (kredytów jakie

zaciągają banki w Banku Centralnym, stąd też określenie „Bank Banków”)

4.

Współczynnik niepewności na rynku (pokazuje nastrój panujący na rynku)

Ad 3

Decyzje te polegają głównie na ustalaniu wysokości rezerw.

Narzędzia kontroli podaży pieniądza stosowane przez Bank Centralny:

1.

Operacje Otwartego Rynku

2.

Stopa Rezerw Obowiązkowych

3.

Kredyty udzielane innym bankom i stopy procentowe tych kredytów

Operacje Otwartego Rynku (open market operations

)

:

Polegają one głównie na kupowaniu bądź sprzedawaniu przez Bank Centralny Papierów

wartościowych. Ich głównym celem jest zmiana poziomu rezerw banków komercyjnych, a

także zmiana poziomu rynkowej stopy procentowej. Operacje Otwartego Rynku polegają na:

1.

warunkowym zakupie (repurchase agreement – repo) – Bank Centralny kupuje od

banków papiery wartościowe zwiększając przez to ich rezerwy

2.

warunkowej sprzedaży (reverse repo) – Bank Centralny sprzedaje bankom

komercyjnym papiery wartościowe zmniejszając przez to ich rezerwy

3.

odsprzedaż bezwarunkowa (outright) – bezwarunkowy zakup lub bezwarunkowa

sprzedaż, Bank Centralny zmienia poziom rezerw banków komercyjnych sprzedając

im papiery wartościowe na dłuższy okres czasu

Do pomiaru podaży pieniądza służą agregaty pieniężne. Są one tak skonstruowane, że każdy

kolejny agregat zawiera w sobie wszystkie wcześniejsze agregaty (np. w M3 zawierają się

M2, M1 oraz M0), a także są ułożone według kryterium płynności czyli na podstawie

kryterium łatwości zamiany aktywa finansowego na gotówkę (podobnie jak aktywa w

bilansie), tj. M0 jest bardziej płynne niż M1, M1 bardziej płynne od M2, itd. W praktyce

najczęściej można spotkać się z pięcioma agregatami pieniężnymi, co nie znaczy, że nie

istnieje więcej agregatów.

Agregaty pieniężne

M0 (baza monetarna, pieniądz wielkiej mocy):

1.

- gotówka w obiegu poza kasami bankowymi

2.

- rezerwy nadwyżkowe banków

3.

- rezerwy obowiązkowe banków (obie trzymane na rachunku rezerw w Banku

Centralnym)

M1

1.

M0

2.

depozyty

3.

czeki

M2

1.

M1

2.

depozyty krótkoterminowe w bankach komercyjnych ( w tym depozyty walutowe)

3.

jednodniowe umowy odkupu

4.

udziały i jednostki w funduszach

M3

1.

M2

2.

depozyty średnio i długookresowe w bankach komercyjnych ( w tym depozyty

walutowe)

3.

terminowe umowy odkupu

M4 (ogólnej płynności gospodarki, L)

1.

M3

2.

weksle handlowe

3.

bony skarbowe

4.

akcepty bankowe

Popyt na pieniądz:

Jest to najprościej mówiąc popyt na zasób pieniądza. Jak już wcześniej napisałem Milton

Friedman wprowadził trzy motywy popytu na pieniądz( ograniczenie majątkowe,

dochodowość każdego innego aktywa finansowego i realnego nadającego się do

przechowywania majątku, bogactwa oraz trzeci, upodobania i preferencje posiadacza

aktywów. Keynes nazwał je: transakcyjnym, ostrożnościowym, spekulacyjnym motywem

popytu na pieniądz) podchodząc do Ilościowej Teorii Pieniądza w nieco inny sposób. Czymże

właściwie była ta Ilościowa Teoria Pieniądza? Teoria ta liczy sobie ponad 500 lat i głosi ona,

ż

e: zmiany nominalnej podaży pieniądza powodują identyczne zmiany poziomu cen(a także

płac), lecz nie wpływają na produkcję i zatrudnienie. Znaczy to nie mniej ni więcej to, że

gospodarka wybita z punktu równowagi (długookresowej) powraca do nowego punktu

równowagi z nowymi wartościami poziomu dochodu i cen, ale wartości te w ujęciu realnym

pozostają niezmienione. Na podstawie tego monetaryści wysnuli wniosek, że zmiana poziomu

cen jest analogiczna do zmiany stopy wzrostu podaży pieniądza. W samej istocie Teorii

Ilościowej jest mowa jednak tylko o tym, że popyt na realne zasoby pieniądza musi być stały i

jego podaż również musi pozostać niezmieniona. Wynika z tego, że zmiany przy podaży

pieniądza mają swoje odzwierciedlenie w zmianach cen, tak aby wartości realne pozostały

bez zmian. Tutaj rodzą się pewne kontrowersje. Mianowicie czy to zmiany nominalnej ilości

pieniądza powodują zmiany cen, czy może odwrotnie, czy to zmiany cen wywołują zmiany

ilości pieniądza. Po drugie czy zasób na realne zasoby pieniądza rzeczywiście pozostaje

niezmieniony. Nie będę się jednak skupiać na analizie owych kontrowersji, ponieważ nie to

było tematem tej pracy. Zainteresowanych odsyłam do Książki „Makroekonomia” Begg,

Fischer, Dornbusch (28.1)

Analizą Ilościowej Teorii Pieniądza zajmował się również Irving Fisher. Stworzył on słynne

Równanie Wymiany:

M x V = P x Y

Gdzie:

M – podaż pieniądza

V – szybkość obiegu pieniądza ( czyli prędkość z jaką krążą w gospodarce zasoby

pieniądza)

P – poziom cen

Y – dochód

Z równania wynika, że na poziom podaży pieniądza wpływają trzy czynniki: szybkość obiegu

pieniądza, poziom cen oraz dochód. Na szybkość obiegu pieniądza w gospodarce mają wpływ

następujące czynniki: częstość zawierania transakcji, stopień rozwoju systemu bankowego.

Fisher przyjął swoją analizie na założeniu, że „każde dobro ma swoją cenę ( w dużym

uproszczeniu). Na podstawie zawierania codziennych transakcji kupna sprzedaży doszedł do

wniosku, że dobro X = Y jednostek pieniądza, wydaje się logiczne, ale czy na pewno?

Mianowicie, wyobraźmy sobie jakąś dowolną transakcję podczas której Pan X kupuje coś od

Pana Y, np. Pan X chce kupić telewizor od Pana Y, który ten telewizor wycenił na 500 PLN.

Czy to znaczy, że TELEWIZOR = 500 PLN? Według Fishera tak, jednak nie można się z tym

tak do końca zgodzić. Dlaczego Pan X chce kupić telewizor, skoro na równi z telewizorem

ceni sobie 500 PLN? Otóż dlatego, że Pan X wyżej sobie ceni posiadanie telewizora niż

posiadanie 500 PLN (telewizor ma dla niego większą użyteczność niż 500 PLN, bo w

przeciwnym wypadku nie wydałby 500 PLN na telewizor). Natomiast sprzedawca, Pan Y

wyżej sobie ceni posiadanie 500 PLN niż posiadanie telewizora, bo w przeciwnym razie nie

sprzedałby telewizora. Czy w sytuacji gdy ktoś ceni sobie jedną rzecz wyżej niż drugą można

mówić o równaniu… ?

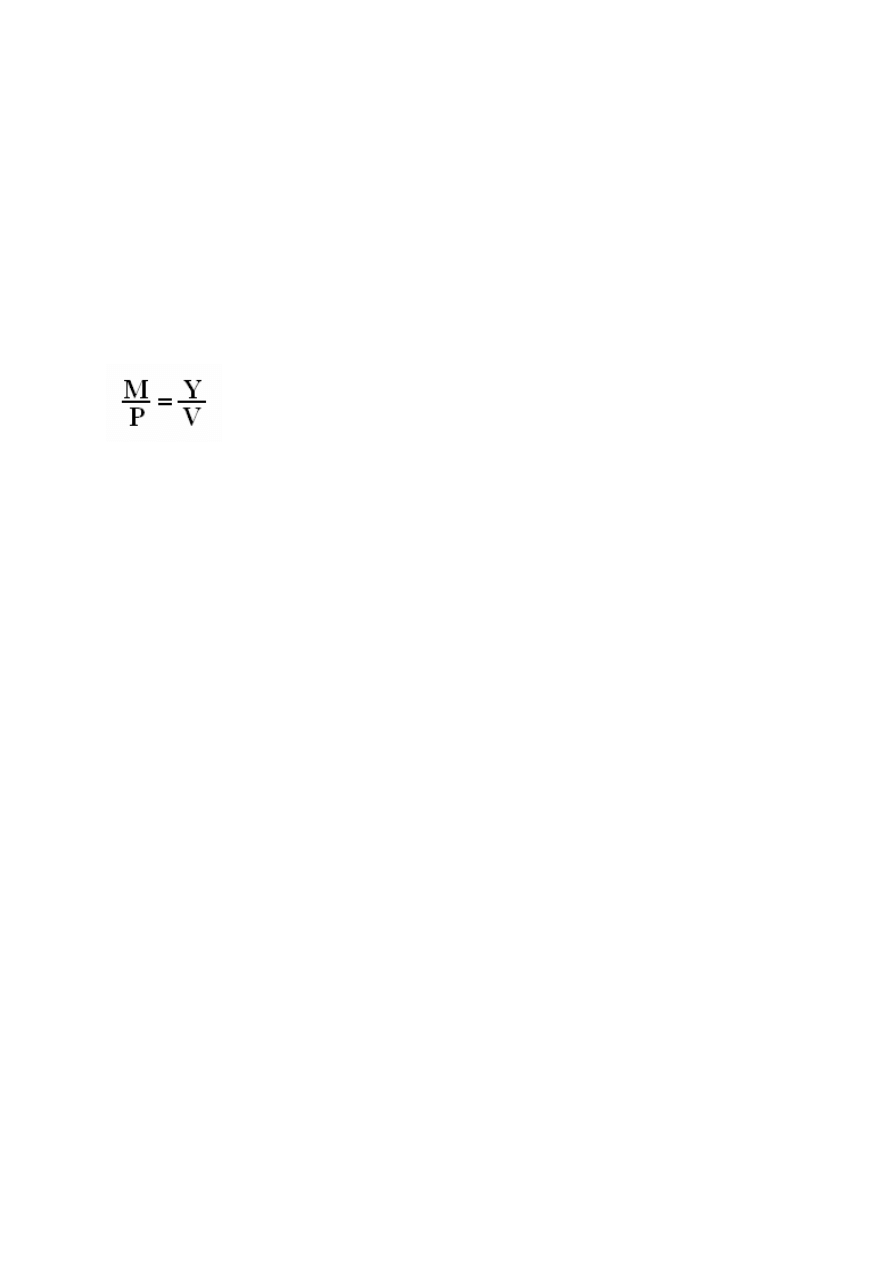

Wracając jednak do naszego równania:

M x V = P x Y

Przekształcając je, otrzymujemy:

Po lewej stronie równania otrzymaliśmy realną podaż pieniądza, a po prawej stronie realny

popyt na pieniądz.. Wcześniej jednak napisałem, że popyt na pieniądz zależy od ograniczenia

majątkowego, dochodowość każdego innego aktywa finansowego i realnego nadającego się

do przechowywania majątku oraz upodobań i preferencje posiadacza aktywów. Można

przyjąć, że ograniczenie majątkowe jest dochodem. Dochodowość od innego rodzaju

aktywów jest stopą procentową ( u nas szybkością obiegu pieniądza, ponieważ im częściej

zmienia się stopa dochodowości z innych aktywów to tym częściej będziemy transferować

nasze pieniądze w poszczególne aktywa- w dużym uproszczeniu). Preferencjami

konsumentów jest ogólny poziom cen, ponieważ w miarę zmian naszych preferencji

kupujemy dany towar bardziej lub mniej chętnie (także w dużym uproszczeniu). Teraz można

przejść zaadoptowanej na potrzeby referatu analizy równania. Wynika z niego, że popyt na

pieniądz zwiększa wraz ze wzrostem dochodu i spadkiem szybkości obiegu pieniądza, a także

jest on zależny od wzrostu podaży pieniądza, na którą znowu wpływa zmiana ogólnego

poziomu cen. Czyli popyt na pieniądz wzrasta wraz ze wzrostem dochodu, spadkiem stopy

procentowej, oraz spadkiem ogólnego poziomu cen.

Wnioski:

1.

Przy danym poziomie dochodu i stóp procentowych zmianom podaży pieniądza będą

towarzyszyć odpowiednie zmiany poziomu cen.

2.

Aby zmienić realny popyt na pieniądz utrzymując jednocześnie równowagę na rynku

pieniężnym trzeba zmienić stopę procentową lub dochód realny.

3.

Jeżeli ceny dostosowują się powoli, to zmiany nominalnej podaży pieniądza nie są

natychmiast rekompensowane zmianami cen i wówczas Ilościowa Teoria Pieniądza

nie obowiązuje

Przedstawiciele:

Milion Friedman (1912-2006)

Urodził się 31 lipca 1912 roku w Brooklinie w biednej żydowskiej rodzinie, która do Ameryki

przybyła z Bukowiny. Skończył szkołę średnią i korzystając ze stypendium naukowego,

studiował ekonomię i matematykę na prowincjonalnym uniwersytecie w Rutgers.

Szczęśliwym zdarzeniem losu na uniwersytecie poznał wpływowych ekonomistów - m.in.

Homera Jonesa, późniejszego szefa amerykańskiego banku centralnego FED. Ten namówił

go do podjęcia studiów doktoranckich na Uniwersytecie w Chicago, będącym bastionem

lesseferyzmu. Tam spotkał swych intelektualnych mistrzów - Franka H. Knighta, Henrego

Simonsa i Henrego Schultza. Szczególnie ważnym okazał się być Simons. Zajmował się

problematyką pieniądza i przez ten pryzmat widział gospodarkę. To podejście przejął od

niego Friedman. Później przeniósł się do Nowego Yorku na Uniwersytet Columbia. W tym

okresie duży wpływ na jego poglądy wywarli W. Mitchell (przedstawiciel instytucjonalizmu)

i H. Hotelling (zwolennik metod matematycznych w ekonomii. W latach 1939-40 Friedman

pracował z Simonem Kuznetsem (noblista z 1971r) i W Mitchellem w Krajowym Biurze

Badań Ekonomicznych w Nowym Yorku. Tytuł doktora uzyskał w 1946 za pracę na temat

kształtowania się dochodów osób uprawiających wolne zawody. W okresie II Wojny

Ś

wiatowej wrócił na Uniwersytet Columbia, gdzie rozwijał swoją monetarną teorię inflacji

oraz doskonalił się w zakresie metod analizy statystycznej. Po wojnie krótko pracował na

Uniwersytecie stanu Minnesota. Obecnie jest profesorem Uniwersytetu w Chicago, gdzie

skupił wokół siebie dużą grupę amerykańskich neoliberałów i konserwatystów.

W roku 1963 ukazała się obszerna monografia Friedmana i Anny J. Schwartz "Historia

monetarna Stanów Zjednoczonych 1867-1960" w której zaprezentował podstawowe

twierdzenia ekonomiczne.

Uważał, że zjawiska takie jak, recesja i inflacja mają swoje źródło w błędnie prowadzonej

polityce gospodarczej, a "inflacja zawsze i wszędzie ma podłoże pieniężne"( tzw. Ilościowa

teoria inflacji). Uznał podaż pieniądza za jedyny czynnik wpływający na poziom PNB,

Zalecał zwiększanie podaży pieniądza w tempie odpowiadającym wzrostowi PNB (, co miało

zapewnić stabilizację gospodarczą. Stałe tempo wzrostu podaży pieniądza w wysokości 4-5%

( a nawet 7%) rocznie zapewni wzrost gospodarczy bez inflacji. Jako zwolennik wolnej

konkurencji sprzeciwiał się ingerencjom państwa w gospodarkę. Tym samym zarzucił teorię

Keynesa. Twierdząc, że taki mechanizm działa tylko w krótkim okresie, a w długim

doprowadzi do inflacji. Friedman dał się poznać też jako jeden z obrońców zmiennych

kursów walutowych. Chciałby mechanizmy rynkowe powróciły także do takich dziedzin, jak

edukacja i ochrona zdrowia, dlatego bronił polityki charakteryzującej się dużym zaufaniem do

rynku.

W 1976 otrzymał Nagrodę Nobla za dokonania w zakresie analizy konsumpcji, historii i teorii

monetarnej oraz za pokazanie złożoności polityki stabilizacji. Rok wcześniej Friedman

przebywał w Chile, gdzie wygłosił serię wykładów na tematy gospodarcze; wkrótce rząd

chilijski (pod kierownictwem generała Pinocheta) został wsparty wieloma doradcami

ekonomicznymi ze szkoły chicagowskiej, a Nagroda Nobla dla Friedmana spotkała się z serią

protestów przeciwników Pinocheta w Szwecji (sam Friedman nie współpracował z władzami

chilijskimi).

Był członkiem zespołu doradców ekonomicznych prezydenta Reagana(wspierał go również w

kampanii prezydenckiej, podobnie z resztą jak Nixona). W 1988 został uhonorowany

Prezydenckim Medalem Wolności oraz Narodowym Medalem Naukowym.

Książki, których nakład osiągnął w sumie ponad milion egzemplarzy, zostały przetłumaczone

na kilkadziesiąt języków. Najsłynniejsze to: "Kapitalizm i Wolność"," Tyrania status quo"

oraz "Wolny wybór". Od kilkunastu lat współautorką wszystkich publikacji Miltona jest jego

ż

ona Rose. Oboje obecnie związani z Hoover Institute w kalifornijskim Uniwersytecie

Stanforda.

Bibliografia:

•

„Laureaci nagrody Nobla w dziedzinie ekonomii” pod redakcją Z. Makowskiego

Wydawnictwo Naukowe PWN S.A. Warszawa 1991r.

•

„Makroekonomia” David Begg, Stanley Fischer, Rudiger Dornbush Wydawnictwo

Naukowe PWE S.A. Warszawa 1999r.

•

„Makroekonomia” Marian Noga, Wydawnictwo Akademii Ekonomicznej we

Wrocławiu

•

„Nowa encyklopedia powszechna PWN” Wydawnictwo Naukowe PWN S.A.

Warszawa 1998r.

•

„Współczesne nurty makroekonomii” Brian Snowdon, Howard Vane, Peter

Wynarczyk Wydawnictwo Naukowe PWN Warszawa 1998

•

Konsultacja naukowa Prof. AE, dr hab. Maria Piotrowska

Wyszukiwarka

Podobne podstrony:

POLITYKA MONETARNA

Wyk 2 WE Polityka monetarna 2006 2

polityka monetarna makroekonomia, Studia

Moneta polska w dobie piastowskiej

polityka monetarna euro

eie 5 (integracja monetarna)

POLITYKA MONETARNA, Studia zarządzanie, Makroekonomia

Hayek Argumenty za „elastycznym” systemem monetarnym i przeciw niemu

05 Instytucje a Polityka monetarna

Pieniądz i polityka monetarna (17 stron) , Pieniądz - powszechny ekwiwalent wartości; wszystko to co

Reforma monetarna(1)

12 Polityka monetarna państwa, Przedsiębiorczość kl II ATT i BTT, 12 Polityka monetarna państwa

polityka fiskalna i monetarna panstwa

Monetarne istytucje finansowe w Polsce

polityka monetarna

więcej podobnych podstron