(

)

(

)

t

E

I

F

V

P

T

T

V

P

T

ML

−

−

−

−

−

−

=

1

)

(

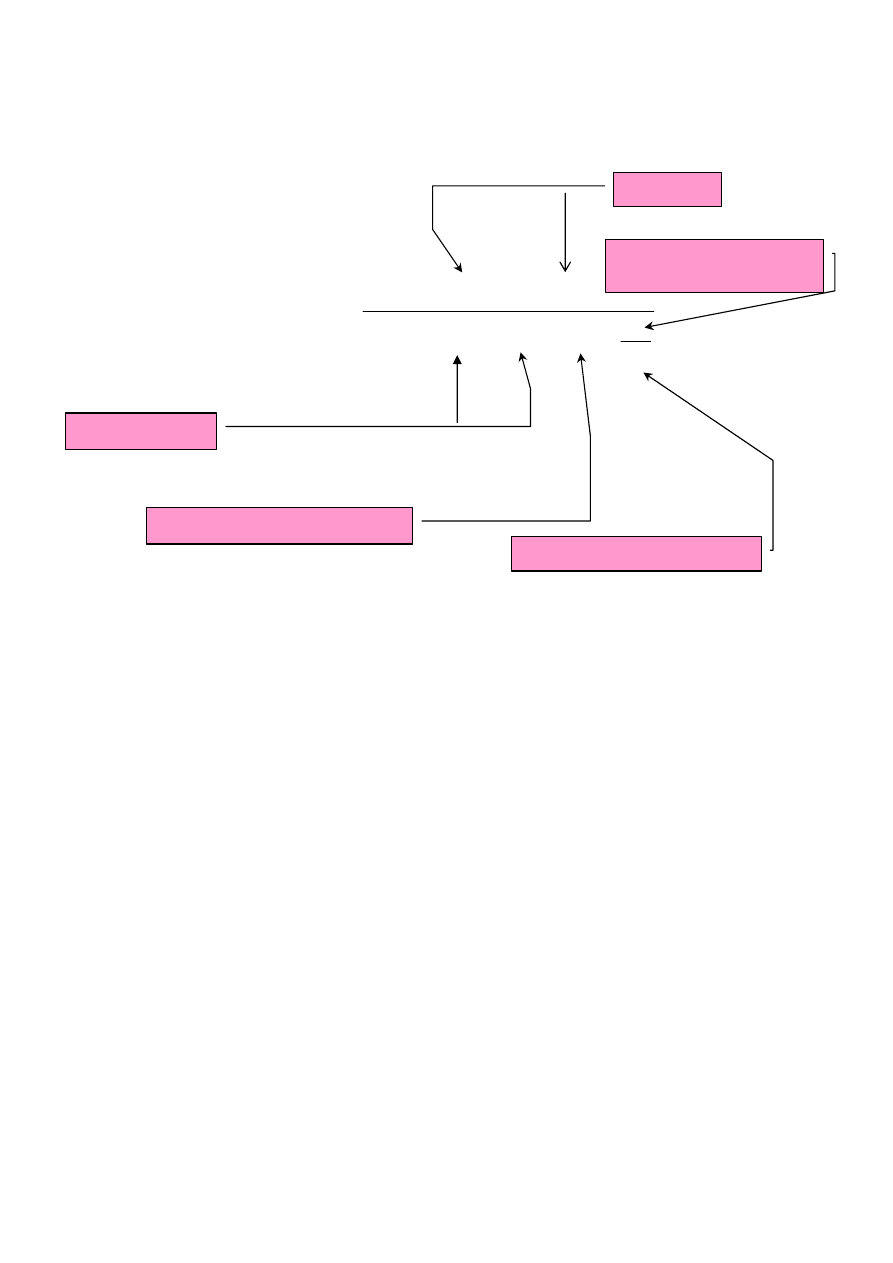

RYNEK

TECHNOLOGIA

STRUKTURA FINANSOWANIA

SYSTEM PODATKOWY

STRUKTURA WŁASNOŚCI

W SPÓŁCE

2

PROCEDURA WYZNACZANIA OPTYMALNEJ

STRUKTURY KAPITAŁU

Y, C, r(p),T

DŹWIGNIA

p

(

)(

)

(

)

C

p

rpC

Y

T

EPS

C

−

−

−

=

1

1

p

t

U

L

*

)

1

(

1

1

*

−

+

=

β

β

TWIERDZENIE M-M

)

(

*

F

M

L

F

AKCJI

r

r

r

R

−

+

=

β

M

F

r

r

CAPM

g

R

DPS

P

AKCJI

AKCJ

−

=

MODEL GORDONA

EPS

DPS

*

θ

=

1

=

θ

1

<>

θ

0

=

=

g

EPS

DPS

0

≠

<

g

EPS

DPS

)

(

θ

g

g

=

TEORIA

WZROSTU

P

EPS

CENA AKCJI

0

2,28

19

0,025 2,313846 19,08925

0,05 2,349474 19,18345

0,075 2,387027 19,28302

0,1 2,422667 19,35644

0,125 2,463429 19,45949

0,15 2,506588 19,56912

0,175 2,534545 19,54852

0,2

2,58 19,65074

0,225 2,628387 19,76075

0,25

2,64 19,58269

0,275 2,689655 19,67464

0,3 2,742857 19,77563

0,325 2,742222

19,4764

0,35 2,796923 19,55746

0,375

2,784 19,15396

0,4

2,84 19,21229

0,425 2,723478 18,10304

0,45 2,672727 17,44309

0,475 2,605714 16,68355

0,5

2,52 15,81546

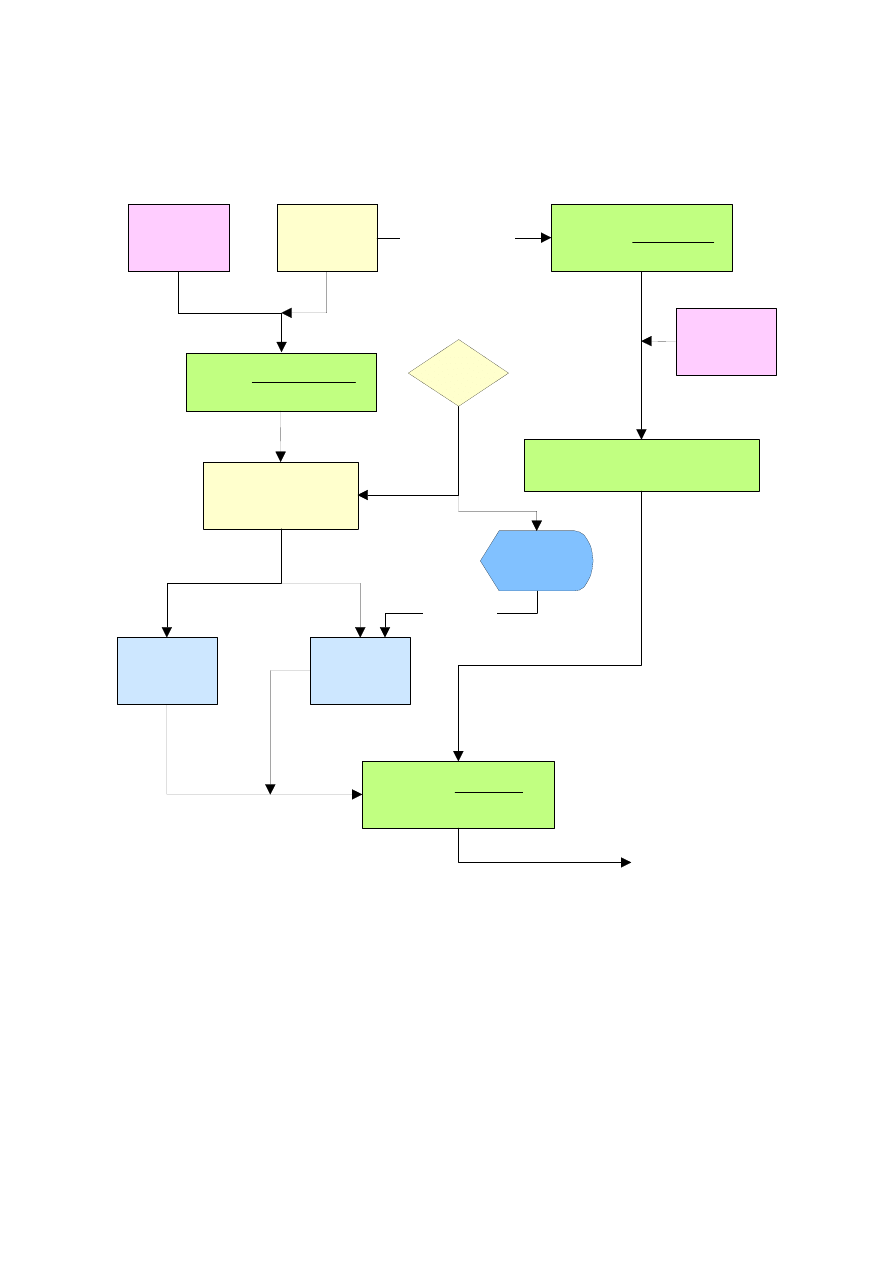

S Y M U L A C J A

POLITYKA

DYWIDEND

3

I NNE CZYNNI KI ODDZI AŁUJ ĄCE NA STRUKTURĘ

KAPI TAŁU

POZI OM ROZWOJ U

GOSPODARKI

NI SKI -

FI NANSOWANI E

GŁÓWNI E ŚRODKAMI

OBCYMI

WYSOKI -

FI NANSOWANI E

GŁÓWNI E ŚRODKAMI

WŁASNYMI

ORGANI ZACJ A

RYNKU

FI NANSOWEGO

TEORI E WPŁYWU

BEZPOŚREDNI EGO

OTOCZENI A

( SPECYFI KA

BRANŻOWA)

PROBLEM

ASYMETRI I

I NFORMACJ I

MODEL

AMARYKAŃSKI -

BRAK

BEZPOŚREDNI CH

ZWI ĄZKÓW

POMI ĘDZY BANKAMI

A FI RMAMI

MODEL NI EMI ECKI

- ANGAŻOWANI E

SI Ę BANKÓW W

ZARZĄDZANI E

PRZEDSI ĘBI ORSTWA

MI

UDZI AŁ MAJ ĄTKU

TRWAŁEGO W

FRI MI E

WAHANI A POPYTU

AKTYWA RZADKI E I

NI ETYPOWE - TO

MAŁA DŹWI GNI A

( BO TRUDNO

UPŁYNNI Ć)

KONFLI KT

WI ERZYCI ELE -

WŁAŚCI CI ELE

KONFLI KT

WŁAŚCI CI ELE- ME

NADŻEROWI E

4

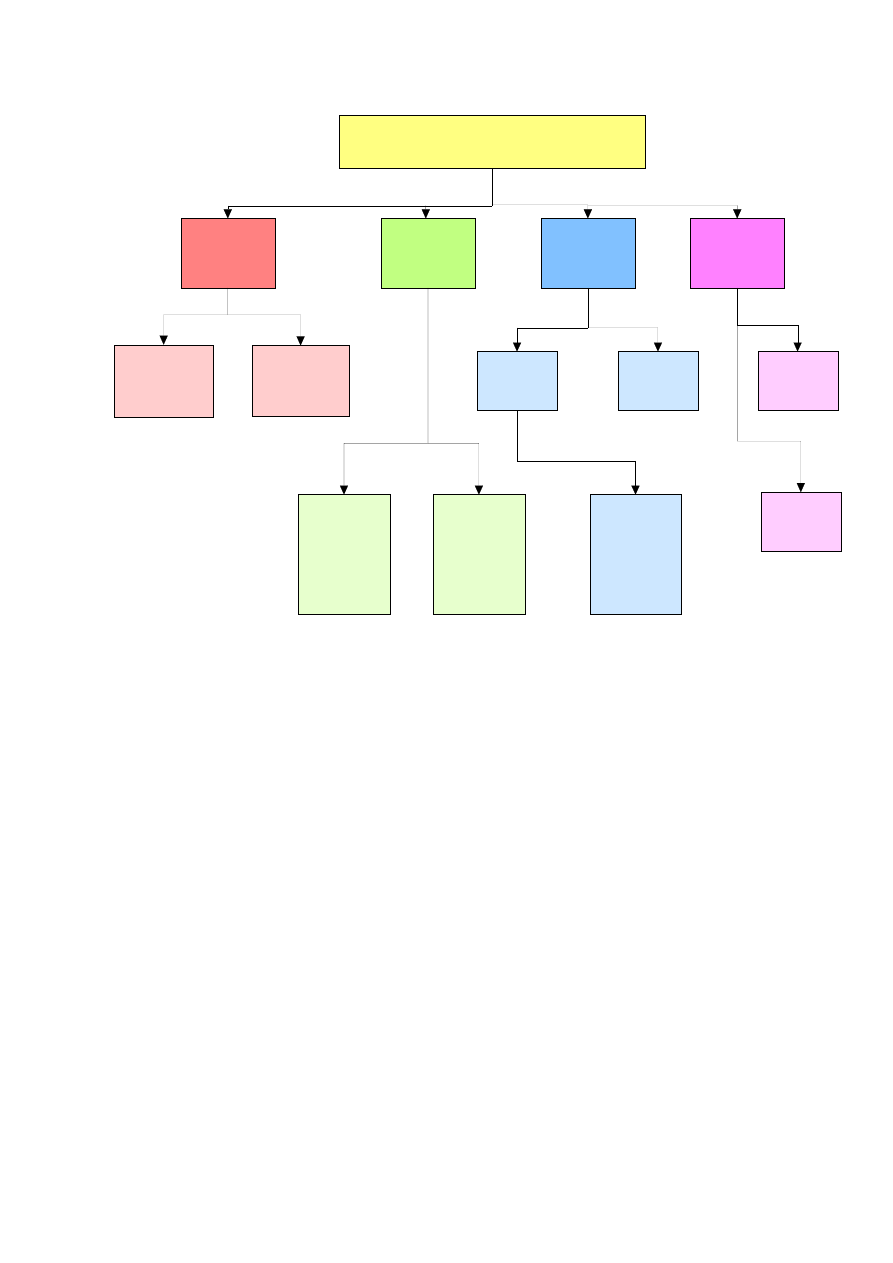

OKREŚLENIE ZBIORU

POTENCJALNYCH PROJEKTÓW

INWESTYCYJNYCH

CELE FIRMY

KONSTRUKCJA ZBIORU POTENCJALNYCH

PROJEKTÓW INWESTYCYJNYCH, NAJLEPIEJ

REALIZUJĄCYCH CELE FIRMY

WYBÓR: WIELE Z

WIELU (KTÓRE?)

WYBÓR: JEDEN

Z JEDNEGO

(CZY?)

WYBÓR: JEDEN

Z WIELU

(KTÓRY?)

ANALIZA STRUMIENI

KOSZTÓW I ZYSKÓW Z

PROJEKTU

ANALIZA

ŹRÓDEŁ

FINANSOWANIA

KOMPLEKSOWA

ANLIZA

OPŁACALNOŚCI

NIEZBĘDNE DZIAŁANIA

ADMINISTRACYJNE,

ORGANIZACYJNE, PRAWNE ETC.

KONTROLA PROCESU

INWESTYCYJNEGO

CZY PROJEKT JEST OPŁACALNY?

CZY ISTNIEJĄ ŹRÓDŁA FINANSOWANIA?

CZY JEST RACJONALNY?

CZY REALIZACJĘ KONTYNUOWAĆ

TAK

NIE

KONSTRUKCJA

UKŁADU

PREFERENCJI

5

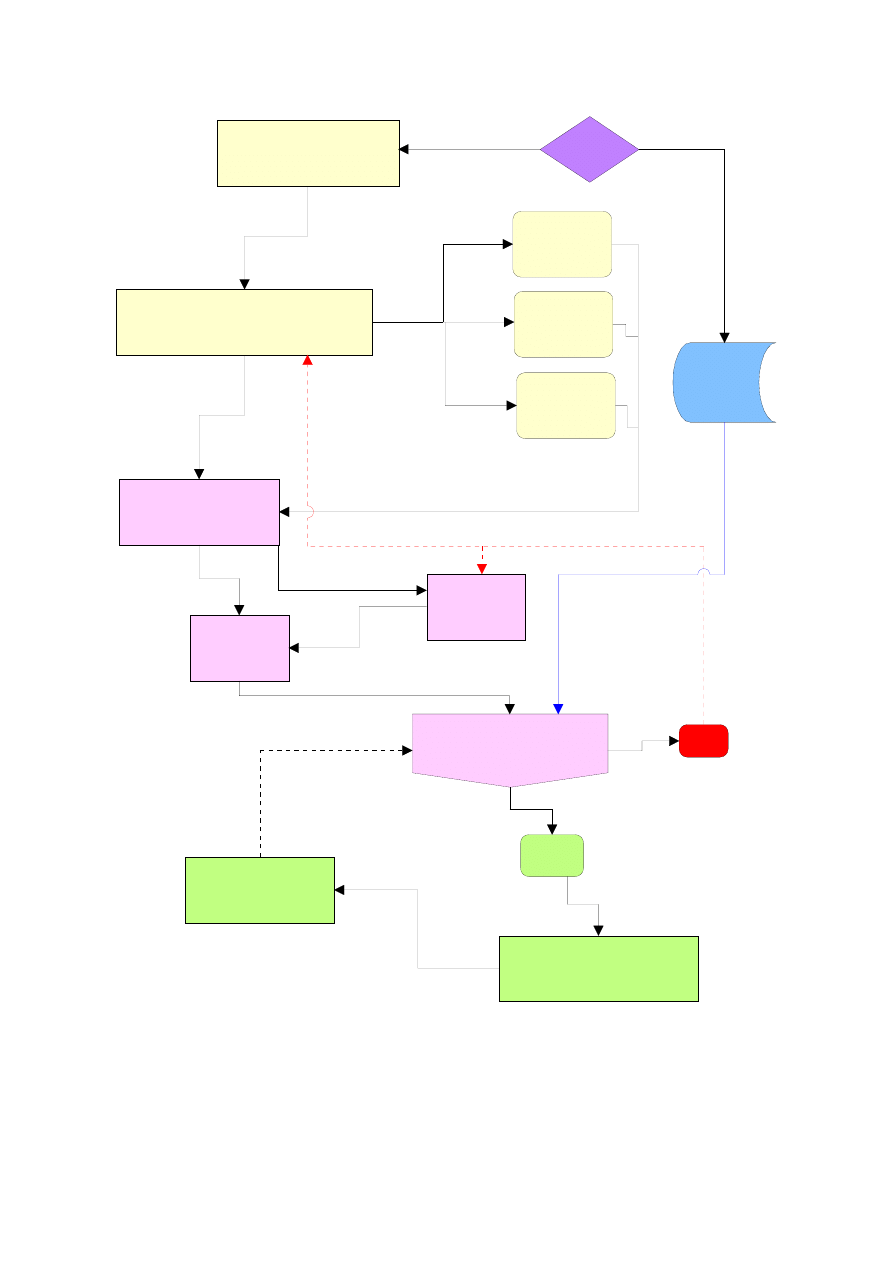

PRZYCHODY

X*P

- PŁACE

- KOSZTY

- AMORTYZACJA

- KOSZTY

FINANSOWE

ZYSK PRZED

OPODATKOWAN

IEM

- PODATKI

DYWIDENDA

KORZYŚĆ

KONSUMENTA

KORZYŚĆ SIŁY

ROBOCZEJ

KORZYŚĆ

DOSTAWCÓW

KORZYŚĆ

KREDYTODAWCÓW

ROSZCZENIA

PAŃSTWA

KORZYŚĆ

AKCJONARIUSZY

U(X)

NADWYŻKA

KONSUMENTA

ZYSK

OPERACYJNY

ZYSK NETTO -

ZATRZYMANE

ZYSKI

"-"

6

W A R T O Ś Ć

F IR M Y

F A K T Y C Z N A

H IP O T E T Y C Z N A

W W A R U N K A C H

N IE C IĄ G Ł O Ś C I

D Z IA Ł A N IA

W W A R U N K A C H

C IĄ G Ł O Ś C I

D Z IA Ł A N IA

W A R T O Ś Ć

K S IĘ G O W A

W A R T O Ś Ć

R Y N K O W A

D O D A N A W A R T O Ś Ć

R Y N K O W A

O D T W O R Z E N IO

W A

W A R T O Ś Ć

L IK W ID A C Y J N A

Wyszukiwarka

Podobne podstrony:

finansowanie korporacji1

Finanse korporacyjne Teoria i praktyka Wydanie II finkor

Finansowy kartel 147 korporacji

1)+EB+Korporacje+transnarodowe+w+procesie+globalizacji, międzynarodowe stosunki finansowe

UniCredit Group, FiR, licencjat, semestr 4, korporacje finansowe

Finansowy kartel 147 korporacji

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

więcej podobnych podstron