WYKŁAD 1.

LITERATURA UZUPEŁNIAJĄCA: T.GRUSZECKI, WSPÓŁCZESNE TEORIE

PRZEDSIĘBIORSTWA, PWN, 2002, CZ.I ORAZ CZ.IV

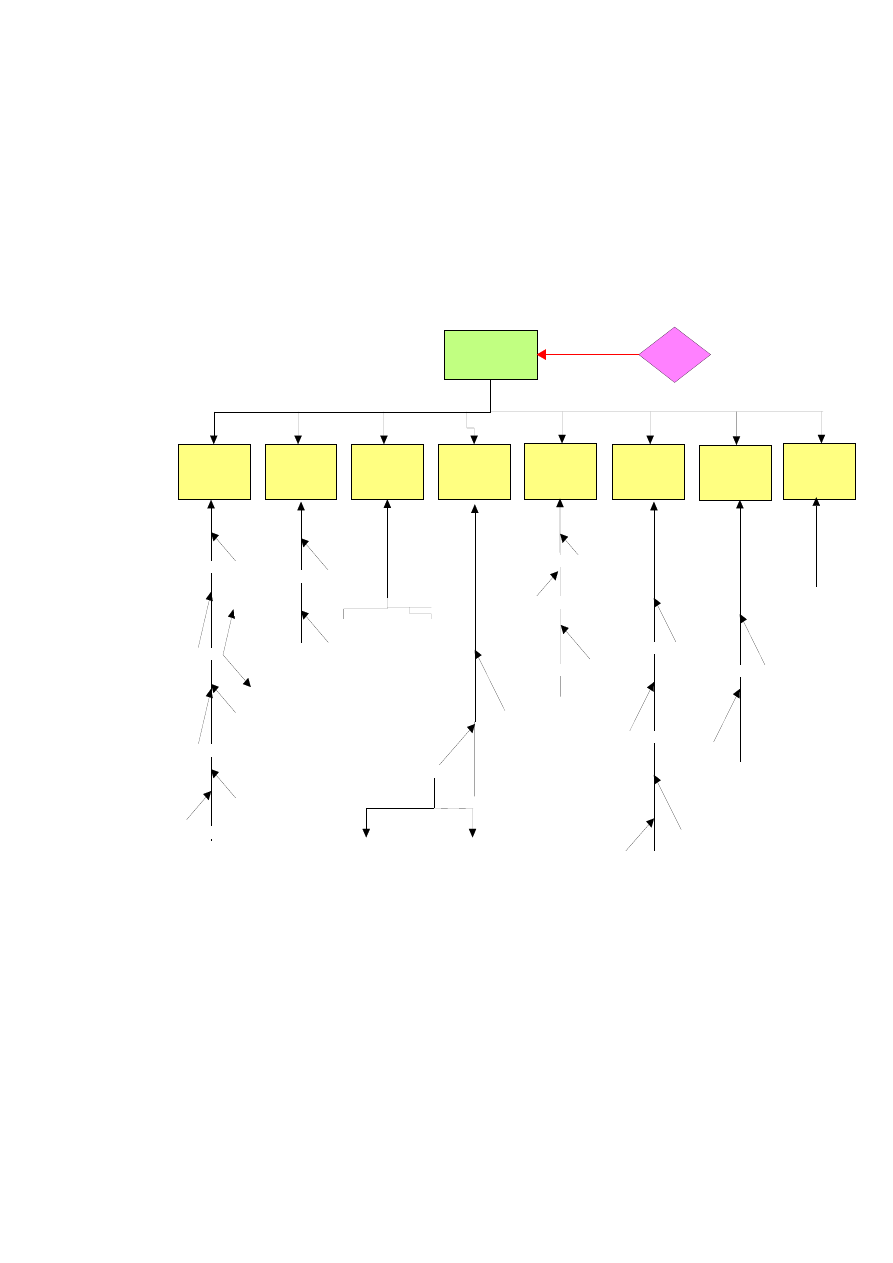

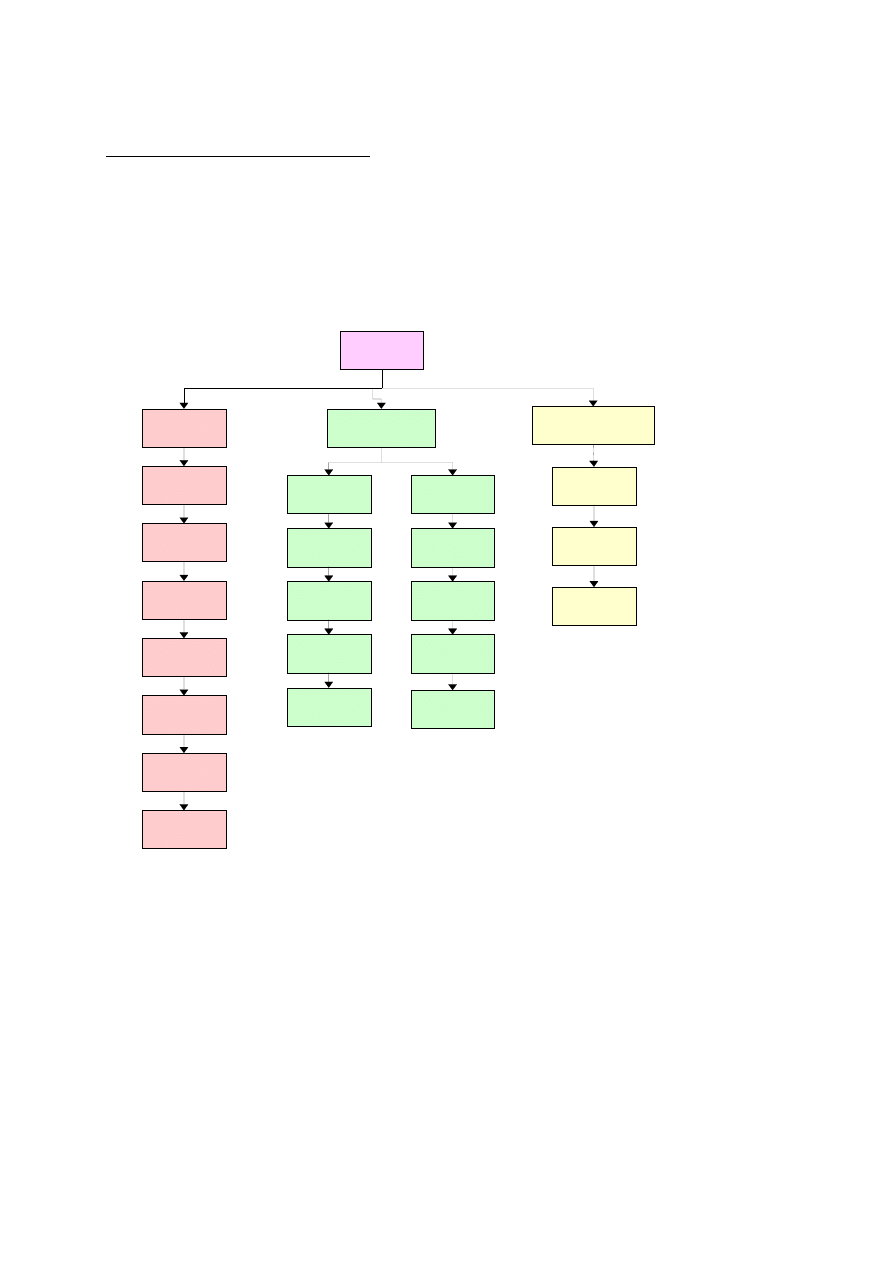

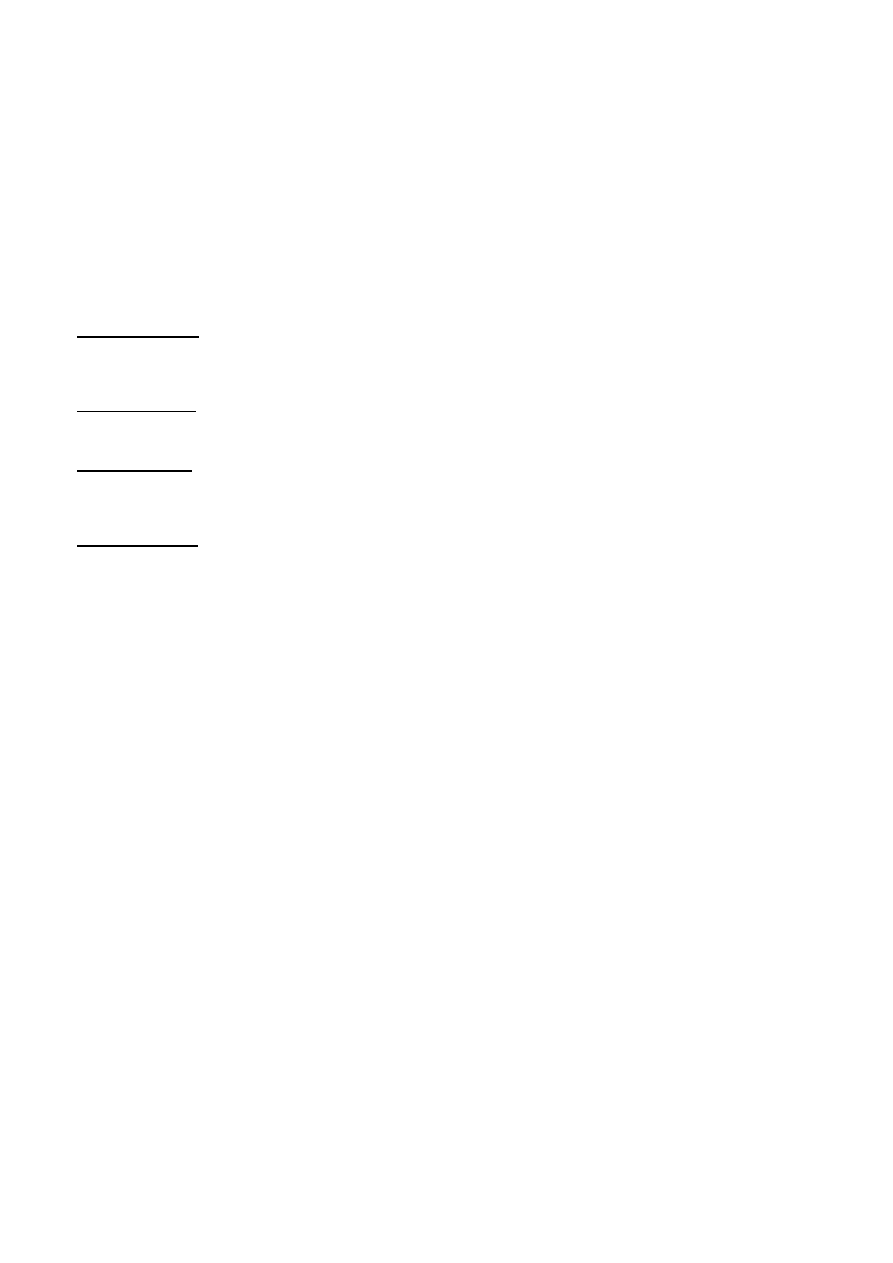

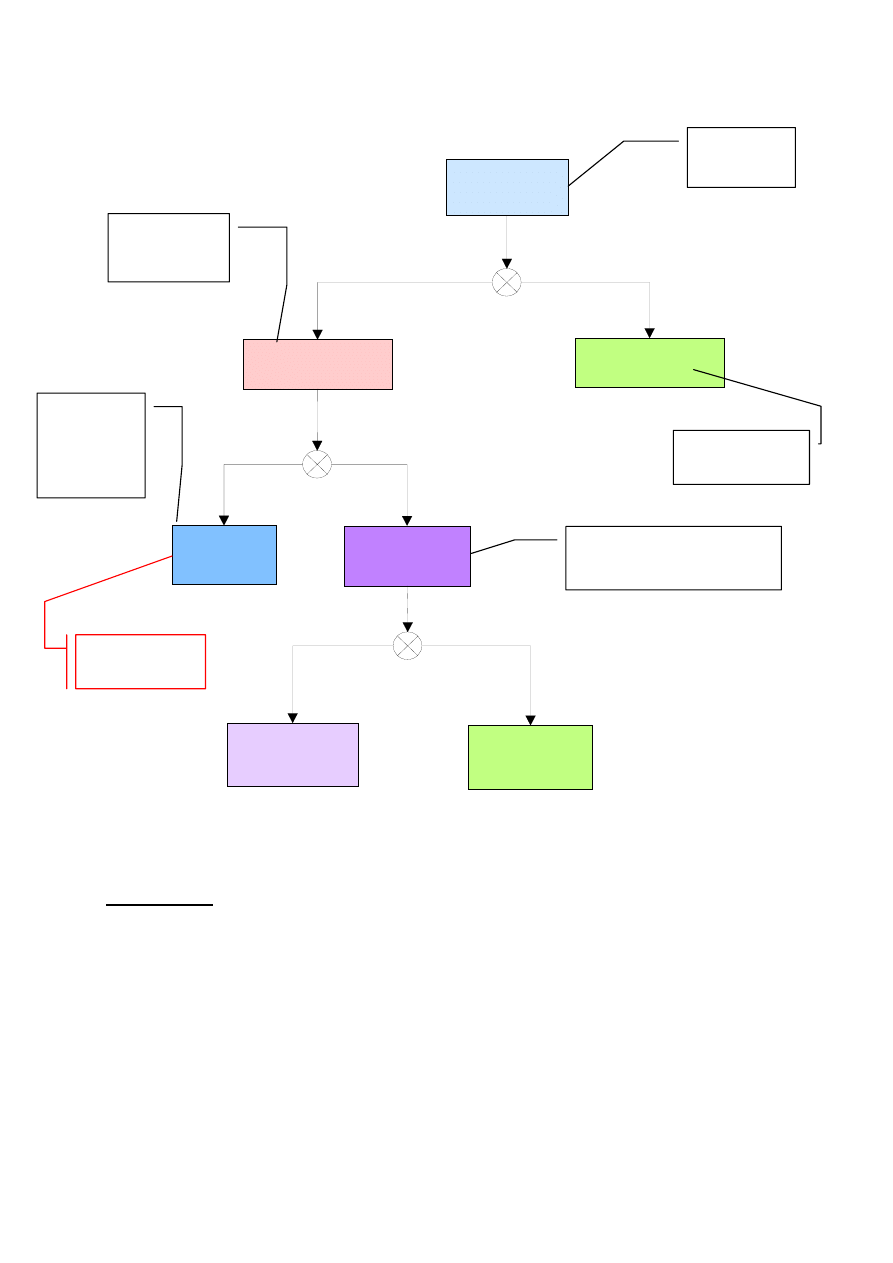

MODELE

PRZEDSIĘBIOR

STWA

BEHAVIORAL

NY

TECHNICZNY

ETYCZNY

MIKROEKONO

MICZNY

FINANSOWY

PRAWNY

ORGANIZACY

JNY

INSTYTUCJO

NALNY

SCHEMAT 1. MODELE PRZEDSIĘBIORSTWA

2

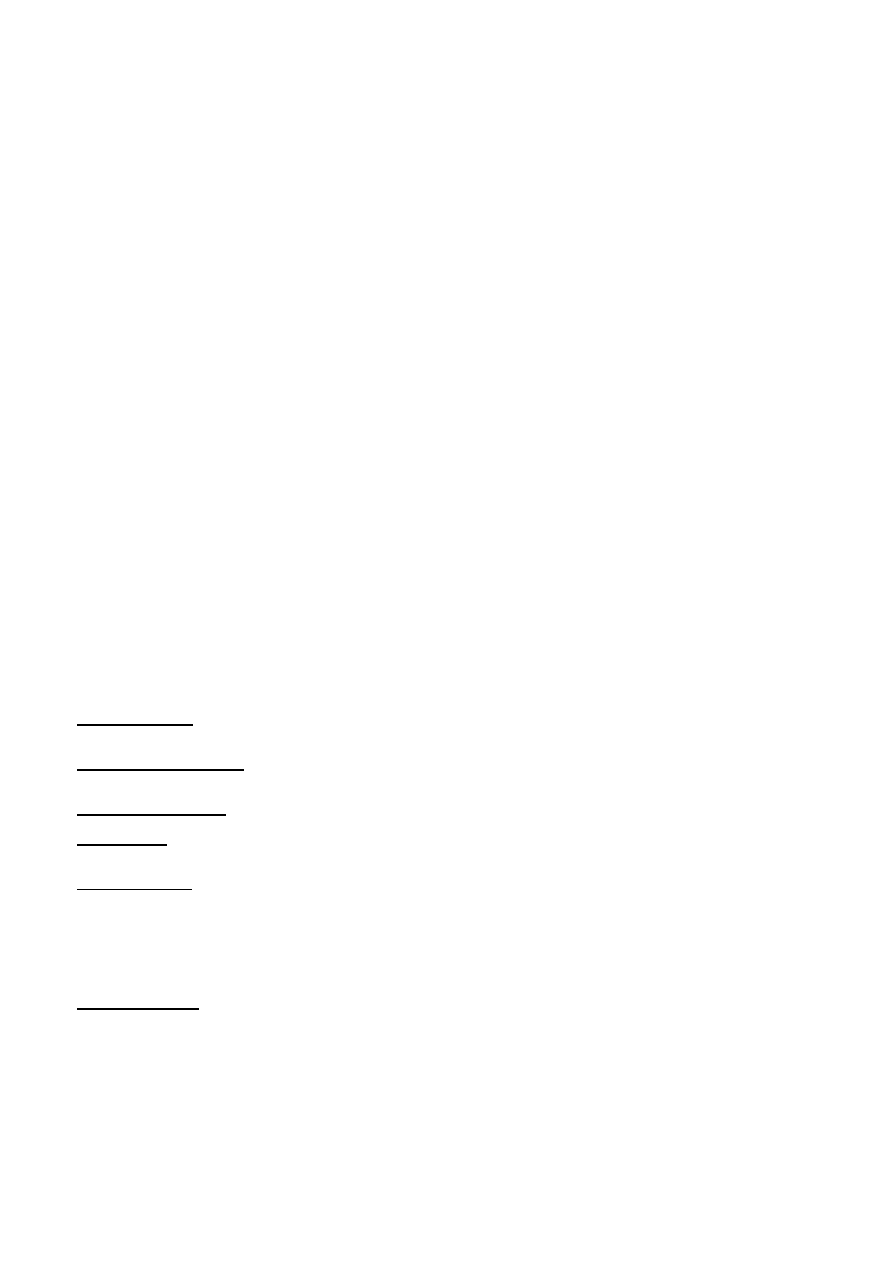

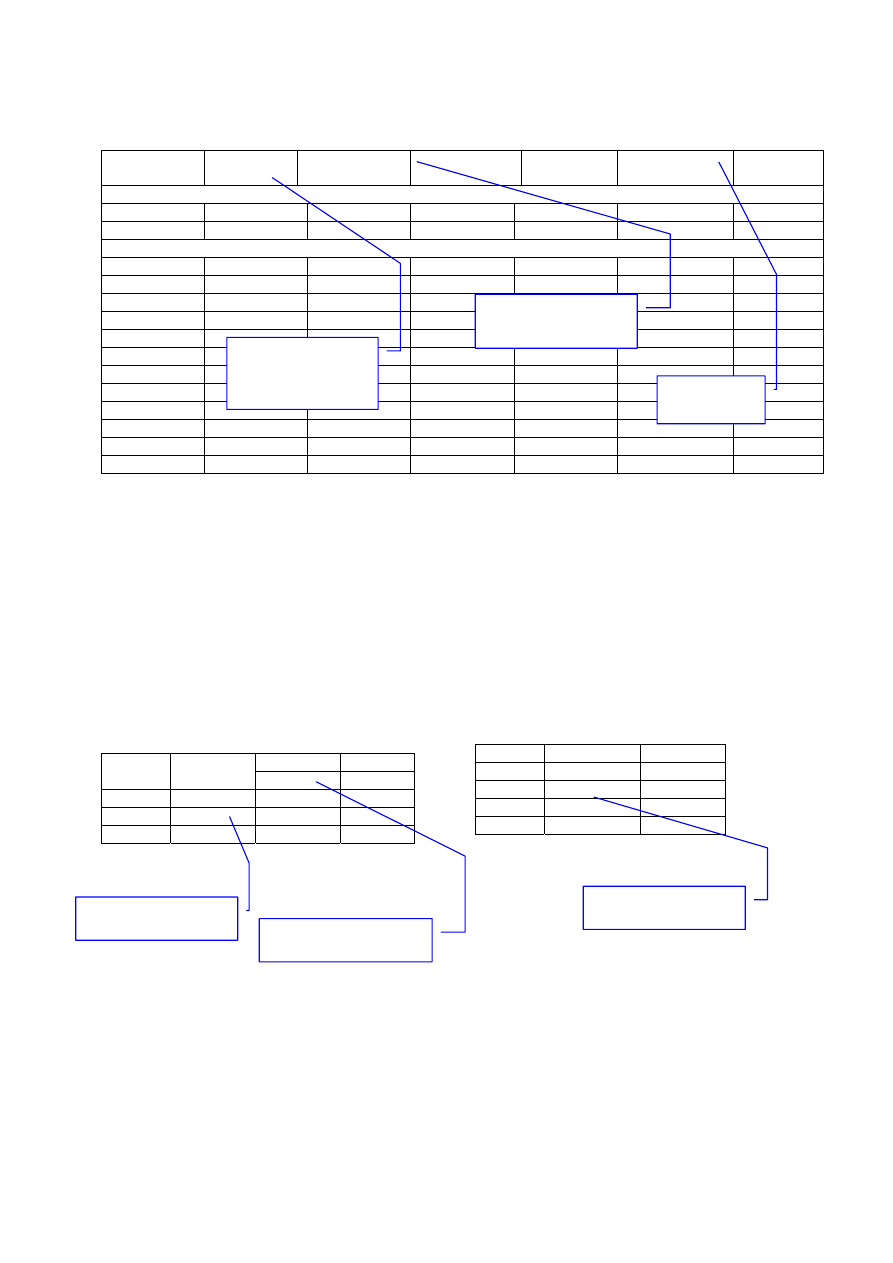

RYS. 1 KLASYFIKACJA WAŻNIEJSZYCH ATRYBUTÓW PRAWNO-

ORGANIZACYJNYCH PRZEDSIĘBIORSTW (ŹRÓDŁO: ZESTAWIENIE WŁASNE)

PRZEDSIĘBIOR

STWO

WŁAŚCICIEL

PROCEDURA

PRZEKAZANIA

WŁASNOŚCI

PROCEDURY

KREACJI,

LIKWIDACJI,

ŁĄCZENIA

PROCEDURY

KONTROLI I

NADZORU

WŁAŚCICIEL A

PROCEDURY

ZARZĄDZANIA

ZASADY

FINANSOWA-

NIA

ZASADY

ODPOWIEDZIAL

NOŚCI

WŁAŚCICIELI

SKALA

SWOBODY

DZIAŁALNOŚCI

PAŃSTWOWY

PRYWATNY

JEDEN

WIELU

OSOBA FIZ.

OSOBA PRAWNA

STAŁY SKŁAD

ZMIENNY SKŁAD

SWOBDNY ZAKUP

OGRANICZONY ZAKUP

RYNKOWE

POZARYNKOWE

ZEWNĘTRZNY

WEWNĘTRZNY

POŚREDNI (RADA NADZ.)

BEZPOŚREDNI

(WŁAŚCICCIEL)

NIEOGRANICZONA

CZĘŚCI OGRANICZONA

WSZYSTKICH OGRANICZONA

DOSTĘPNE ŹRÓDŁA FUNDISZY

STATUS PODATKOWY

ULGI, PREFERENCJE

STANDARD RACHUNKOWOŚCI

BEZPOŚREDNIE

POŚREDNIE

KONCESJE,

BARIERY

CELE

FIRMY

3

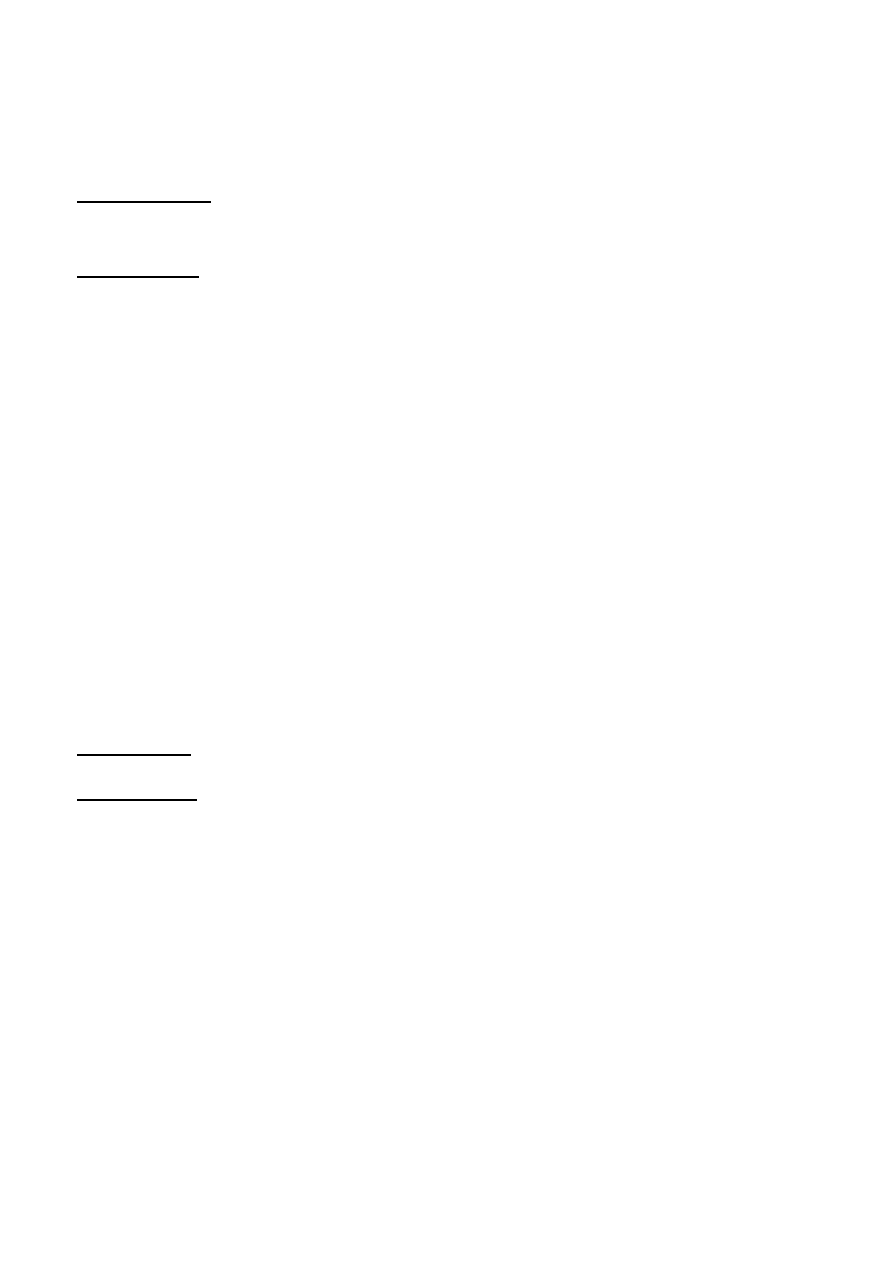

CELE

FIRM

KWANTYFIKO

WALNE

NIEKWANTYFI

KOWALNE

MAKSYMALIZA

CJA ZYSKU

WYBÓR

WARIANTU

EFEKTYWNE

GO

TEORIE

MENEDŻERS

KIE

MAKSYMALIZA

CJA

SPRZEDAŻY

MAKSYMALIZA

CJA CZASU

ZATRUDNIE

NIA KADRY

INNE

UŻYTECZNO

ŚCI

KADRY

TEORIE

ZYSKU

ZADAWALAJA

CEGO

TEORIE

WIĄZEK

CELÓW

SCHEMAT 2. KLASYFIKACJA CELÓW FIRM

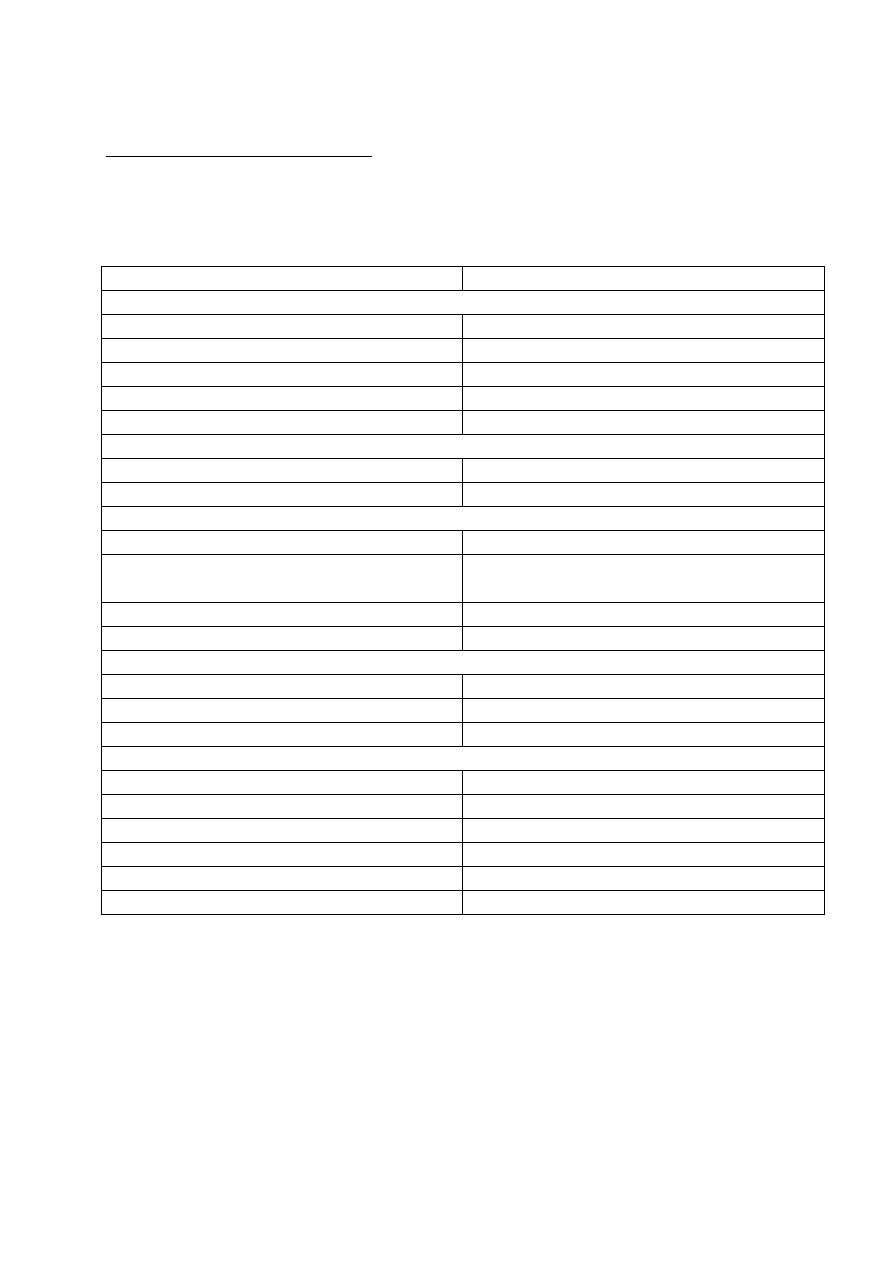

4

NAZWA

MODELU

ZMIENNE

OBJAŚNIAJĄCE

ZMIENNE

OBJAŚNIANE

CELE

MODEL

MIKROEKONOMICZNY

NAKŁADY (KAPITAŁ, PRACA E

RÓWNIEŻ WYRAŻANE

WARTOŚCIOWO: W POSTACI

KOSZTÓW.

ZYSK, EFEKTYWNOŚĆ MAKSYMALIZACJA

ZYSKU

MODEL FINANSOWY

AKTYWA

MAJĄCE

WARTOŚĆ FINANSOWĄ

(UWAGA: KOSZT W UJĘCIU

FINANSOWYM MOŻE

RÓŻNIC SIĘ OD

MIKROEKONOMICZNEGO)

STRUMIENIE WYNIKAJĄCE

Z TRANSFORMACJI

AKTYWÓW

MAKSYMALIZACJA WARTOŚCI

FIRMY

MODEL

TECHNOLOGICZNY

SUROWCE, ENERGIA,

TECHNOLOGIA

EFEKTY PRODUKCYJNE

UTRZYMANIE

ZDOLNOŚCI I

OPTYMALIZACJA TECHNICZNEJ

SPRAWNOŚCI WYTWARZANIA

MODEL ORGANIZACYJNY

ZMIENNE

OBJAŚNIAJĄCE

MOGĄ ODWOŁYWAĆ SIĘ DO

RÓŻNYCH ELEMENTÓW

OTOCZENIA ORGANIZACJI

PROCEDURY

ZARZĄDZANIA FIRMĄ,

MISJA ORGANIZACJI,

STRUKTURA ORGANIZACJI

UKŁADY RÓŻNYCH CELÓW

CZĄSTKOWYCH

MODEL

PRAWNY

FORMA PRAWNA FIRMY,

UPRAWNIENIA

WŁAŚCICIELI, KLIENTÓW,

INSTYTUCJI NADZORCZO-

KONTROLNYCH, PAŃSTWA

USTRÓJ PRAWNY

PRZEDSIĘBIORSTWA

SPÓJNOŚĆ USTROJU PRAWNEGO

FIRMY Z POZOSTAŁYMI

MODELAMI FIRMY (W TYM

ETYCZNYM).

SZYBKOŚĆ I PRZEJRZYSTOŚĆ

PROCEDUR PRAWNYCH,

DOTYCZĄCYCH FIRMY

MODEL BEHAWIORALNY

KIEROWNICY

RÓŻNYCH

SZCZEBLI, PODWŁADNI,

ORGANIZACJE

PRACOWNICZE. ICH CELE SĄ

PARTYKULARNE.

WŁADZA, PRZYWÓDZTWO,

MOTYWACJA, LOJALNOŚĆ,

SYSTEM ZARZĄDZANIA

ZGODNOŚĆ POSTĘPOWANIA

PRACOWNIKÓW Z CELAMI

PRZYWÓDZTWA

MODEL ETYCZNY

WZORCE KARIERY, WZORCE

POSTĘPOWANIA

ZAWODOWEGO, ZWYCZAJE

HANDLOWE,

SOLIDNOŚĆ,

PRZEWIDYWALNOŚĆ,

BEZPIECZEŃSTWO

OPERACJI

GOSPODARCZYCH

ZAUFANIE, RACJONALIZACJA

KOSZTÓW FUNKCJONOWANIA

MODEL

INSTYTUCJONALNY

KONTRAKT – „ATOMEM

TEORII’. POJĘCIA I ZMIENNE

CZERPANE Z WIELU Z

POWYŻEJ WYMIENIONYCH

MODELI – W TYM Z MODELI

ORGANIZACYJNYCH. FIRMY

I RYNKI SĄ

ALTERNATYWNYMI

FORMAMI ORGANIZACJI.

GRANICE

TECHNOLOGICZNE NIE

DETERMINUJĄ

PRZEDSIĘBIORSTWA

KOSZTY TRANSAKCYJNE

JAKO FUNKCJA

CZYNNIKÓW

ORGANIZACYJNYCH

ORGANIZACJA JAKO CZYNNIK

STABILIZUJĄCY STRUKTURĘ.

DYNAMICZNIE –

MINIMALIZACJA KOSZTÓW

TRANSAKCYJNYCH JAKO

CZYNNIK SPRAWCZY EWOLUCJI

FORM ORGANIZACJI.

PRZEDSIĘBIORSTWO = SPLOT

KONTRAKTÓW

5

Art. 1. (1)

Przedsiębiorstwo państwowe

jest

samodzielnym

,

samorządnym

i

samofinansującym

się

przedsiębiorcą posiadającym osobowość prawną.

Art. 2. 1. Organy przedsiębiorstwa

samodzielnie podejmują decyzje

oraz organizują działalność we wszystkich

sprawach przedsiębiorstwa, zgodnie z przepisami prawa i w celu wykonania zadań przedsiębiorstwa.

2.

Organy państwowe

mogą podejmować decyzje w zakresie działalności przedsiębiorstwa państwowego

tylko w

przypadkach przewidzianych przepisami ustawowymi

.

Art. 12. 1. Statut przedsiębiorstwa reguluje strukturę organizacyjną przedsiębiorstwa oraz inne sprawy przewidziane

w niniejszej ustawie.

2. Statut uchwala ogólne zebranie pracowników na wniosek dyrektora przedsiębiorstwa.

Art. 18. 1. Łączenie i podział przedsiębiorstwa państwowego utworzonego w trybie określonym w art. 7 zarządza

organ założycielski z własnej inicjatywy, za zgodą rady pracowniczej przedsiębiorstwa lub na wniosek kierownika zakładu

przedsiębiorstwa wielozakładowego, poparty przez radę pracowniczą zakładu lub nie mniej niż 50% załogi zakładu, w którym

nie ma rady pracowniczej.

Art. 30.

Organami

przedsiębiorstwa państwowego są:

ogólne zebranie pracowników (delegatów), rada

pracownicza i dyrektor przedsiębiorstwa

.

Art. 31. Kompetencje ogólnego zebrania pracowników (delegatów) i rady pracowniczej określa ustawa o samorządzie

załogi przedsiębiorstwa państwowego.

Art. 32. 1. Dyrektor przedsiębiorstwa państwowego zarządza przedsiębiorstwem i reprezentuje je na zewnątrz.

2. Dyrektor przedsiębiorstwa państwowego, działając zgodnie z przepisami prawa,

podejmuje decyzje samodzielnie i ponosi

za nie odpowiedzialność

.

Art. 33. 1. Dyrektora przedsiębiorstwa państwowego

powołuje rada pracownicza

.

2. W przedsiębiorstwach nowo organizowanych pierwszego dyrektora przedsiębiorstwa powołuje organ założycielski. W tym

samym trybie organ założycielski może powołać dyrektora, jeżeli rada pracownicza przedsiębiorstwa w terminie 6 miesięcy nie

wykorzystała uprawnień przewidzianych w ust. 1.

Art. 46. 1. Organ założycielski

wyposaża

przedsiębiorstwo w środki niezbędne do prowadzenia działalności

określonej w akcie prawnym o jego utworzeniu.

Art. 45a. 1. (50) Organ

założycielski może powierzyć zarządzanie przedsiębiorstwem państwowym osobie fizycznej

lub prawnej

. Powierzenie zarządzania przedsiębiorstwem może nastąpić:

- z inicjatywy organu założycielskiego za zgodą rady pracowniczej i ogólnego zebrania pracowników (delegatów)

przedsiębiorstwa,

- na wniosek rady pracowniczej przedsiębiorstwa za zgodą ogólnego zebrania pracowników (delegatów).

Art. 45b. 1. Z chwilą objęcia obowiązków przez zarządcę:

1)

organy samorządu załogi ulegają rozwiązaniu z mocy prawa

,

2) organ założycielski odwołuje dyrektora przedsiębiorstwa,

3) zarządca przejmuje kompetencje dyrektora przedsiębiorstwa i organów samorządu załogi

Art. 58. 1

. Organ założycielski dokonuje kontroli

i oceny działalności przedsiębiorstwa oraz pracy dyrektora.

2. Organ założycielski ma prawo władczego wkraczania w sprawy przedsiębiorstwa tylko w wypadkach przewidzianych

przepisami ustawowymi.

Ustawa o przedsiębiorstwach państwowych (Dz. U. z 1991 r. Nr 18, poz. 80)

6

WYKŁAD 2.

LITERATURA UZUPEŁNIAJĄCA: E.NOWAK, TEORIA KOSZTÓW W ZARZĄDZANIU

PRZEDSIĘBIORSTWEM, PWN, 1996, ROZDZ.II-IV

A.HENDRIKSEN, M. van BREDA, TEORIA RACHUNKOWOŚCI, PWN 2002, ROZDZ.

IX-X

K O S Z T Y

U K Ł A D

R O D Z A J O W Y

U K Ł A D

K A L K U L A C Y J N Y

W E D Ł U G

D Z IA Ł A L N O Ś C I

A M O R T Y Z A C J A

M A T E R IA Y I

E N E R G IA

W Y N A G R O D Z E N IA

U S Ł U G I O B C E

N A R Z U T Y N A

W Y N A G R O D Z E N IA

P O D A T K I

O B C IĄ Ż A J Ą C E

K O S Z T Y

IN N E K O S Z T Y

K O S Z T Y

B E Z P O Ś R E D N IE

K O S Z T Y

P O Ś R E D N IE

M A T E R IA Ł Y

B E Z P O Ś R E D N IE

P A L IW O I E N E R G IA

T E C H N O L .

P Ł A C E

B E Z P O Ś R E D N IE I

N A R Z U T Y

IN N E K O S Z T Y

B E Z P O Ś R E D N IE

K O S Z T Y

W Y D Z IA Ł O W E

K O S Z T Y Z A R Z Ą D U

K O S Z T Y Z A K U P U

K O S Z T Y

S P R Z E D A Ż Y

K O S Z T Y

E K S P L O A T A C Y J N E

K O S Z T Y

IN W E S T Y C Y J N E

IN N E K O S Z T Y

7

RYS. 2 PORÓWNAWCZY RACHUNEK WYNIKU FINANSOWEGO

PRZYCHODY ZE

SPRZEDAŻY

PRODUKTÓW

PRZYCHODY ZE

SPRZEDAŻY

TOWARÓW

KOSZT

WYTWORZENIA NA

WŁASNE POTRZEBY

ZMIANA STANU

PRODUKTÓW

PRZYCHODY ZE

SPRZEDAŻY I

ZRÓWNANE Z NIMI

PODATKI I OPŁATY

(CZYNSZE,

DZIERŻAWA)

WARTOŚĆ

SPRZEDANYCH

TOWARÓW I

MATERIAŁÓW

ZUŻYCIE

MATERIAŁÓW I

ENERGII

USŁUGI OBCE

WYNAGRODZENIA

AMORTYZACJA

KOSZTY DZIAŁALNOŚCI

OPERACYJNEJ

ZYSK/ STRATA ZE

SPRZEDAŻY

PRZYCHODY ZE

SPRZEDAŻY

MAJĄTKU

TRWAŁEGO

DOTACJE

INNE PRZYCHODY

OPERACYJNE

POZOSTAŁE

PRZYCHODY

OPERACYJNE

WARTOŚĆ

SPRZEDANYCH

SKŁADNIKÓW

,AJĄTKU TRW.

POZOSTAŁE

KOSZTY

OPERACYJNE

ZYSK/STRATA NA

DZIAŁALNOŚCI

OPERACYJNEJ

DYWIDENDY Z

TYTUŁU UDZIAŁÓW

ODSETKI

UZYSKANE

ZYSK/STARTA NA

DZIAŁALNOŚCI

GOSPODARCZEJ

ODPISY

AKTUALIZUJĄCE

WARTOŚĆ MAJĄTKU

TRWAŁEGO

ODSETKI DO

ZAPŁACENIA

ZYSK/STARTA

BRUTTO

STARTY NADZWYCZAJNE

ZYSKI NADZWYCZAJNE

INNE KOSZTY

OPERACYJNE

ZYSK/STRATA NETTO

POZOSTAŁE

OBCIĄŻENIA

OBOWIĄZKOWE

PODATEK

DOCHODOWY OD

OSÓB PRAWNYCH

LUB FIZYCZNYCH

KOSZTY

FINANSOWE

PRZYCHODY

FINANSOWE

PRZYCHODY

KOSZTY

ZYSK/STRATA

8

RYS. 3 WARIANT KALKULACYJNY OBLICZANIA WYNIKU FINANSOWEGO

PRZYCHODY ZE

SPRZEDAŻY TOWARÓW

I MATERIAŁÓW

PRZYCHODY ZE

SPRZEDAŻY

PRODUKTÓW

PRZYCHODY ZE

SPRZEDAŻY TOW. I

PRODUKTÓW

WARTOŚĆ

SPRZEDANYCH

TOWARÓW

KOSZT WYTWORZENIA

SPRZEDANYCH

PRODUKTÓW

KOSZT SPRZEDANYCH

PRODUKTÓW I

TWARÓW

ZYSK/STRA NA

SPRZEDAŻY

KOSZTY SPRZEDAŻY

KOSZTY ZARZĄDU

POZOSTAŁE

PRZYCHODY

OPERACYJNE

PRZYCHODY ZE

SPRZEDAŻY MAJ.TRW.

DOTACJE

WARTOŚĆ

SPREDANYCH

SKŁADNIKÓW MAJĄTKU

TRW.

POZOSTAŁE KOSZTY

OPERACYJNE

POZOSTAŁE KOSZTY

OPERACYJNE

DYWIDENDY Z TYTUŁU

UDZIAŁÓW

ODSETKI UZYSKANE

PRZYCHODY

FINANSOWE

ZYSK/STARTA NA

DZIAŁALNOŚCI

GOSPODARCZEJ

KOSZTY FINANSOWE

ODPISY

AKTUALIZUJĄCE

WARTOŚĆ MAJĄTKU

TRWAŁEGO

ODSETKI DO

ZAPŁACENIA

ZYSKI NADZWYCZAJNE

ZYSK/STARTA

BRUTTO

STARTY NADZWYCZAJNE

PODATEK

DOCHODOWY OD

OSÓB PRAWNYCH LUB

FIZYCZNYCH

ZYSK/STRATA NETTO

POZOSTAŁE

OBCIĄŻENIA

OBOWIĄZKOWE

PRZYCHODY

KOSZTY

ZYSK/STRATA

ZYSK/STRATA BRUTTO

NA SPRZEDAŻY

1

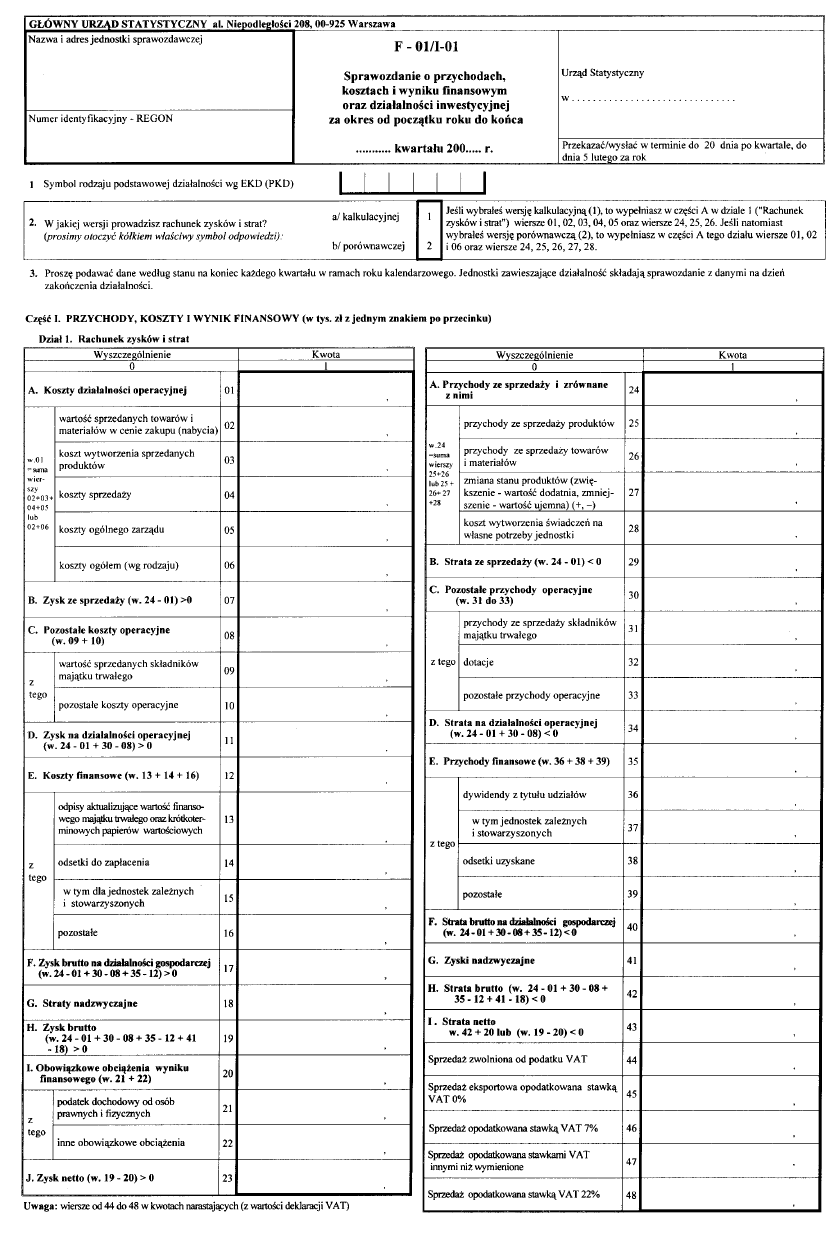

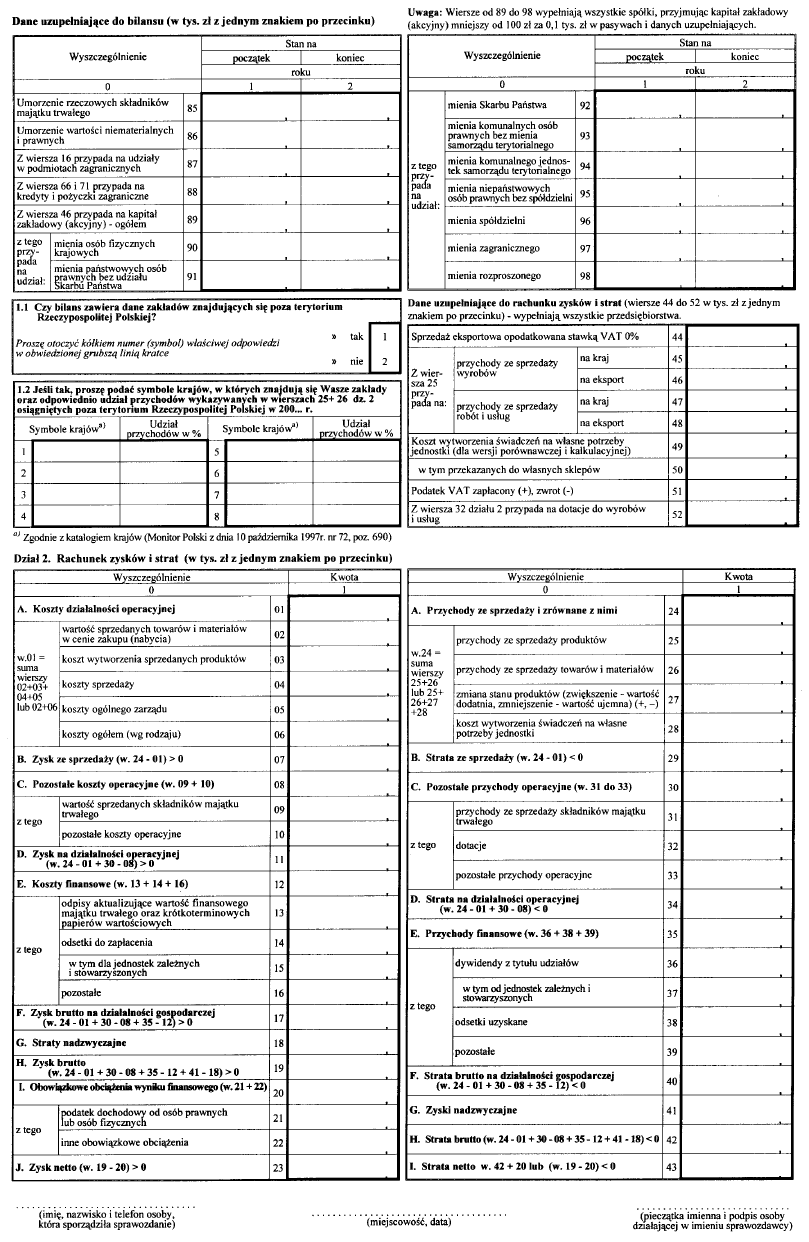

OBJAŚNIENIA DO FORMULARZA F-01/I-01

Podmioty gospodarcze, których rok obrotowy nie pokrywa się z rokiem kalendarzowym sporządzają

sprawozdanie za rok kalendarzowy.

Podmioty posiadające oddziały (zakłady) poza terytorium Rzeczypospolitej Polskiej przekazują

sprawozdanie łącznie z danymi z tych oddziałów (zakładów).

Dział 1. Rachunek zysków i strat

Obejmuje zestawienie elementów, których suma algebraiczna pozwala na obliczenie wyniku finansowego

netto jednostki.

Poszczególne pozycje działów należy wypełniać zgodnie z zamianowaniem wierszy. Należy zwrócić

uwagę, że wartości dodatnie pośrednich wyników cząstkowych są zyskami, a ujemne - stratami.

Część A działu 1 zawiera wersję rachunku zysków i strat kalkulacyjną i porównawczą (dot. kosztów

działalności operacyjnej jak i przychodów ze sprzedaży i zrównanych z nimi).

Uwaga: należy wybrać jedną z wersji i wypełnić odpowiednie wiersze według oznaczeń na

formularzu.

Podmioty dla potrzeb sporządzania sprawozdania finansowego w części obejmującej rachunek

zysków i strat (zgodnie z ustawą) wyodrębniają trzy grupy przychodów i kosztów wpływających na wynik

finansowy, tj.:

1/ - grupa przychodów

a/ - przychody ze sprzedaży i zrównane z nimi (w. 24 dz.1),

b/ - pozostałe przychody operacyjne (w. 30 dz.1),

c/ - przychody finansowe (w. 35 dz.1)

ad a/ przychody te obejmują: przychody ze sprzedaży produktów (tj. kwoty uzyskane lub należne z tytułu

sprzedaży wyrobów gotowych w podmiotach wytwarzających, robót i usług w podmiotach prowadzących

działalność usługową), towarów i materiałów. Przychody ze sprzedaży wpływające na wynik finansowy

ustala się w wartości wyrażonej w rzeczywistych cenach sprzedaży - z uwzględnieniem opustów, rabatów i

bonifikat - bez podatku od towarów i usług. W wersji kalkulacyjnej obejmują: przychody ze sprzedaży

produktów i przychody ze sprzedaży towarów i materiałów. W wersji porównawczej obejmują: przychody

ze sprzedaży produktów, przychody ze sprzedaży towarów i materiałów, zmianę stanu produktów oraz

koszt wytworzenia świadczeń na własne potrzeby.

W wierszu 25 należy wykazać przychody ze sprzedaży (na zewnątrz przedsiębiorstwa) produktów

(wyrobów i usług).

Uwaga: O zaliczeniu danego rodzaju działalności do usług decyduje dana czynność, a nie wielkość

uzyskanych z tego tytułu przychodów.

W wierszu 26 należy wykazać przychody ze sprzedaży towarów i materiałów (łącznie ze sprzedażą

wyrobów, tzw. towarów własnych, w sieci własnych punktów sprzedaży detalicznej), tj. obrót (bez podatku

VAT).

W wierszu 27 należy wykazywać zmianę stanu zapasów produktów gotowych, produkcji nie zakończonej i

rozliczeń międzyokresowych kosztów (bez rozliczanych w czasie kosztów finansowych); zmiana stanu

produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna) należy wypełniać zgodnie z

zamianowaniem.

W wierszu 28 wykazuje się koszt wytworzenia wyrobów własnej produkcji wydanych do sieci własnych

sklepów detalicznych, świadczeń na rzecz własnych inwestycji i na rzecz własnego zakładowego funduszu

świadczeń socjalnych, zakończonych wynikiem pozytywnym prac rozwojowych zaliczonych do wartości

niematerialnych i prawnych, zawinionych niedoborów, zaniechanej produkcji, nieuzasadnionych kosztów

pośrednich, odpisanych rozliczeń międzyokresowych kosztów.

Nie uważa się natomiast za sprzedaż wszelkiego rodzaju przesunięć składników majątku pomiędzy

zakładami (na pełnym wewnętrznym rozrachunku gospodarczym) przedsiębiorstwa oraz świadczenie

usług na potrzeby własne, a także na potrzeby własnych inwestycji rozpoczętych czy działalności

socjalnej (traktuje się je jako zrównane z przychodami w wersji porównawczej).

Uwaga: przedsiębiorstwa przemysłu energetycznego i ciepłowniczego wytwarzające energię elektryczną

i cieplną wykazują przychody ze sprzedaży energii elektrycznej lub cieplnej w wierszu 25 jako przychody

2

ze sprzedaży produktów oraz odpowiednio koszty uzyskania tych przychodów (w wierszu 03), natomiast

przesyłające energię elektryczną lub cieplną (jednostki sieci i zbytu) wykazują wartość zakupionej energii

elektrycznej lub cieplnej w cenach zakupu (nabycia) w wierszu 26 i 02, a jako wartość swojej usługi w

wierszu 25 różnicę między wartością energii elektrycznej lub cieplnej w cenach zakupu (nabycia) i

odpowiednie do tej usługi koszty.

ad b/ pozostałe przychody operacyjne są to przychody nie związane bezpośrednio z podstawową

działalnością podmiotu, do których zalicza się: przychody ze sprzedaży lub wpływy z likwidacji środków

trwałych, wartości niematerialnych i prawnych oraz inwestycji (z wyłączeniem spowodowanych

zdarzeniami losowymi), uzyskanie z zaniechanej produkcji złomu i innych odpadów, rozwiązane rezerwy (z

wyjątkiem dotyczących operacji finansowych), nadwyżki inwentaryzacyjne, odpisane przedawnione

zobowiązania, otrzymane odszkodowania, wyegzekwowane kary i grzywny, darowizny, dotacje, subwencje

i dopłaty, odpisy rat dotacji, subwencji i dopłat dokonywane równolegle do amortyzacji sfinansowanych z

tych źródeł środków trwałych oraz prac rozwojowych, odpis ujemnej wartości firmy (występujący w

przychodach przyszłych okresów), przychody uzyskiwane z czynszów i dzierżawy własnych obiektów

socjalnych, dofinansowanie utrzymania obiektów socjalnych z ZFŚS, otrzymane przez jednostkę

nieodpłatnie składniki majątku. Pozostałe przychody operacyjne obejmują zwroty nadpłaconych podatków.

ad c/ przychody finansowe są to wpływy lub kwoty należne z tytułu dokonanych przez podmiot operacji

finansowych, tj. dywidendy i inne efekty z tytułu udziałów w zyskach innych osób prawnych, dywidendy z

obcych akcji, nadwyżki ceny sprzedaży nad ceną nabycia papierów wartościowych (długoterminowych i

krótkoterminowych), odsetki i prowizje od środków pieniężnych stanowiących lokaty na rachunkach

bankowych (z wyjątkiem środków ZFŚS), odsetki od obligacji obcych, odsetki od udzielonych przez

jednostkę pożyczek i kredytów (w tym także odsetki za zwłokę w spłacie rat), odsetki od należności,

dyskonto potrącone przez jednostkę przy zakupie weksli i czeków obcych, dodatnie różnice kursowe

ustalone przy spłacie należności i zobowiązań oraz różnice przy wycenie środków pieniężnych, udziałów i

papierów wartościowych, rozwiązanie rezerw utworzonych w ciężar kosztów operacji finansowych.

W wierszu 38 - odsetki faktycznie uzyskane, natomiast inne prosimy podawać w wierszu 39 - pozostałe.

2/ - grupa kosztów

a/ - koszty działalności operacyjnej (w. 01 dz.1),

b/ - pozostałe koszty operacyjne (w. 08 dz.1),

c/ - koszty finansowe (w.12 dz.1).

ad a/ koszty działalności operacyjnej w podmiotach gospodarczych obejmują wszystkie koszty proste

związane z prowadzeniem działalności produkcyjnej, usługowej i handlowej poniesione w celu uzyskania

określonych przychodów.

W wersji kalkulacyjnej obejmują: wartość sprzedanych towarów i materiałów, koszt wytworzenia

sprzedanych produktów, koszty sprzedaży, koszty ogólnego zarządu.

W wersji porównawczej obejmują: wartość sprzedanych towarów i materiałów oraz koszty ogółem (wg

rodzaju).

Uwaga: w wierszu 02 należy wykazać wartość sprzedanych towarów według cen zakupu (nabycia).

ad b/ pozostałe koszty operacyjne obejmują: koszty związane ze sprzedażą, likwidacją środków trwałych,

wartości niematerialnych i prawnych (w wartości netto), odpisane koszty inwestycji rozpoczętych, które nie

dały zamierzonego efektu gospodarczego, nie planowane odpisy amortyzacyjne, odpisane należności

przedawnione, umorzone i nieściągalne, równowartość rezerw tworzonych na należności oraz pewne i

prawdopodobne straty (z wyjątkiem tych, które dotyczą operacji finansowych), skutki aktualizacji wartości

zasobów rzeczowych składników majątku obrotowego, zapłacone odszkodowania, kary i grzywny, koszty

postępowania spornego, darowizny na rzecz osób prawnych i fizycznych, koszty utrzymania własnych

obiektów socjalnych (bez kosztów bezpośrednich usług świadczonych w tych obiektach).

ad c/ koszty finansowe obejmują: wartość (w cenach nabycia) sprzedanych udziałów, akcji i papierów

wartościowych oraz koszty związane z tą sprzedażą, odsetki od zaciągniętych kredytów, pożyczek i

zobowiązań (w tym także odsetki za zwłokę w zapłacie), odsetki od emitowanych przez jednostkę obligacji

i innych papierów wartościowych, prowizje od otrzymanych kredytów i pożyczek, odpisy aktualizujące

wartość finansowego majątku trwałego oraz krótkoterminowych papierów wartościowych przeznaczonych

do obrotu, odsetki i opłaty dodatkowe od środków trwałych przyjętych w leasing finansowy, dyskonto

płacone przy sprzedaży weksli, czeków obcych i papierów wartościowych, ujemne różnice kursowe,

rezerwy na pewne lub prawdopodobne straty dotyczące operacji finansowych.

3

W wierszu 14 "odsetki do zapłacenia" ujmuje się tylko wartość odsetek, jakie jednostka zobowiązana jest

zapłacić od zaciągniętych kredytów i pożyczek (z wyjątkiem odsetek dotyczących inwestycji w okresie

realizacji) od emitowanych przez jednostkę obligacji, od środków trwałych przejętych w leasing finansowy

oraz z tytułu zwłoki.

Uwaga: odsetki zapłacone należy wykazywać w w.16 "pozostałe" koszty finansowe.

Wynik finansowy netto (w.23 lub w.43) obejmuje następujące elementy:

1) Wynik na działalności gospodarczej (w.17 lub w.40):

a/ wynik na działalności operacyjnej (w.11 lub w.34):

- wynik na sprzedaży produktów oraz towarów i materiałów (w. 24 minus w. 01) większy od zera

należy wykazać w wierszu 07, a mniejszy od zera - w wierszu 29.

- wynik na pozostałej działalności operacyjnej (w.30 minus w.08)

Wynik na działalności operacyjnej stanowi różnicę między sumą należnych przychodów ze sprzedaży

produktów, towarów i innych składników majątku wyrażonych w rzeczywistych cenach sprzedaży, z

uwzględnieniem dotacji, opustów, rabatów i innych zwiększeń lub zmniejszeń, bez podatku od towarów i

usług oraz zrealizowanych pozostałych przychodów operacyjnych, a wartością sprzedanych produktów,

towarów i innych składników majątku wycenionych w kosztach wytworzenia lub cenach nabycia (zakupu),

powiększoną o przypadające od sprzedaży podatki obciążające sprzedawcę oraz o całość poniesionych od

początku roku obrotowego kosztów ogólnego zarządu, sprzedaży produktów, towarów i innych składników

majątku oraz pozostałych kosztów operacyjnych;

b/ wynik na operacjach finansowych (w.35 minus w.12)

Wynik na operacjach finansowych stanowi różnicę między należnymi przychodami z operacji finansowych,

a w szczególności z posiadania udziałów w innych jednostkach, papierów wartościowych, odsetek od

pożyczek i należności, w tym także odsetek za zwłokę w zapłacie, z rozwiązania rezerwy, otrzymania

dyskonta, zysków ze sprzedaży papierów wartościowych, uzyskania dodatnich różnic kursowych,

oprocentowania lokat i rachunków bankowych a kosztami operacji finansowych, na które składają się w

szczególności odsetki, w tym także za zwłokę w zapłacie, prowizje od pożyczek i zobowiązań, płacone

dyskonto, straty na sprzedaży papierów wartościowych, ujemne różnice kursowe, z wyjątkiem odsetek,

prowizji, dodatnich i ujemnych różnic kursowych, o których mowa w art. 28 ust.3 pkt. 2 ustawy o

rachunkowości.

2) Wynik na operacjach nadzwyczajnych (w.41 minus w.18)

Wynik na operacjach nadzwyczajnych stanowi różnicę między zrealizowanymi zyskami nadzwyczajnymi a

poniesionymi stratami nadzwyczajnymi. Przez straty i zyski nadzwyczajne rozumie się skutki finansowe

zdarzeń powstających niepowtarzalnie, poza zwykłą działalnością jednostki, a w szczególności

spowodowane zdarzeniami losowymi, zaniechaniem lub zawieszeniem pewnego rodzaju działalności (w

tym również istotną zmianą metod produkcji lub sprzedażą zorganizowanej części jednostki) oraz postępo-

waniem ugodowym lub naprawczym.

Do zysków nadzwyczajnych zalicza się: odszkodowania otrzymane za straty będące skutkiem zdarzeń

losowych, przychody ze sprzedaży zorganizowanych części jednostki, równowartość odzyskanych

składników majątkowych (lub ich części) utraconych w wyniku zdarzeń losowych lub w związku z

zaniechaniem (zawieszeniem) określonego rodzaju działalności jednostki, skutki obniżenia zobowiązań

wobec kontrahentów wynikające z postępowania układowego, ugodowego lub naprawczego - po

uprawomocnieniu się tych postępowań.

Do strat nadzwyczajnych zalicza się: wartość netto składników majątkowych utraconych z powodu zdarzeń

losowych oraz koszty ponoszone w związku z usuwaniem skutków tych zdarzeń, wartość netto składników

majątkowych wchodzących w skład zorganizowanej części jednostki, która podlega sprzedaży, wartość

netto rzeczowych składników majątku unieruchomionych trwale z powodu zaniechania określonego rodzaju

działalności jednostki oraz koszty likwidacji lub sprzedaży tych składników, wartość sprzedanych lub

złomowanych materiałów i półfabrykatów (wg cen sprzedaży ewidencyjnych) zbędnych z powodu

zaniechania określonej działalności i nie nadających się do wykorzystania w ramach innej działalności,

koszty postępowania układowego, ugodowego lub naprawczego oraz wartość utraconych w ich wyniku

należności.

3) Obowiązkowe obciążenia wyniku finansowego brutto (w.20) obejmują:

podatek dochodowy od osób prawnych i fizycznych i inne obowiązkowe obciążenia wyniku finansowego

(np. podatek dochodowy od osób fizycznych obejmuje kwotę podatku od dochodu uzyskanego przez osobę

4

fizyczną prowadzącą działalność gospodarczą oraz wpłaty przedsiębiorstw państwowych i jednoosobowych

spółek Skarbu Państwa z zysku po opodatkowaniu podatkiem dochodowym na rzecz budżetu państwa).

Uwaga: w w. 44 - 48 nie należy wykazywać sprzedaży opodatkowanej innymi stawkami VAT niż

występują w nazwie wierszy.

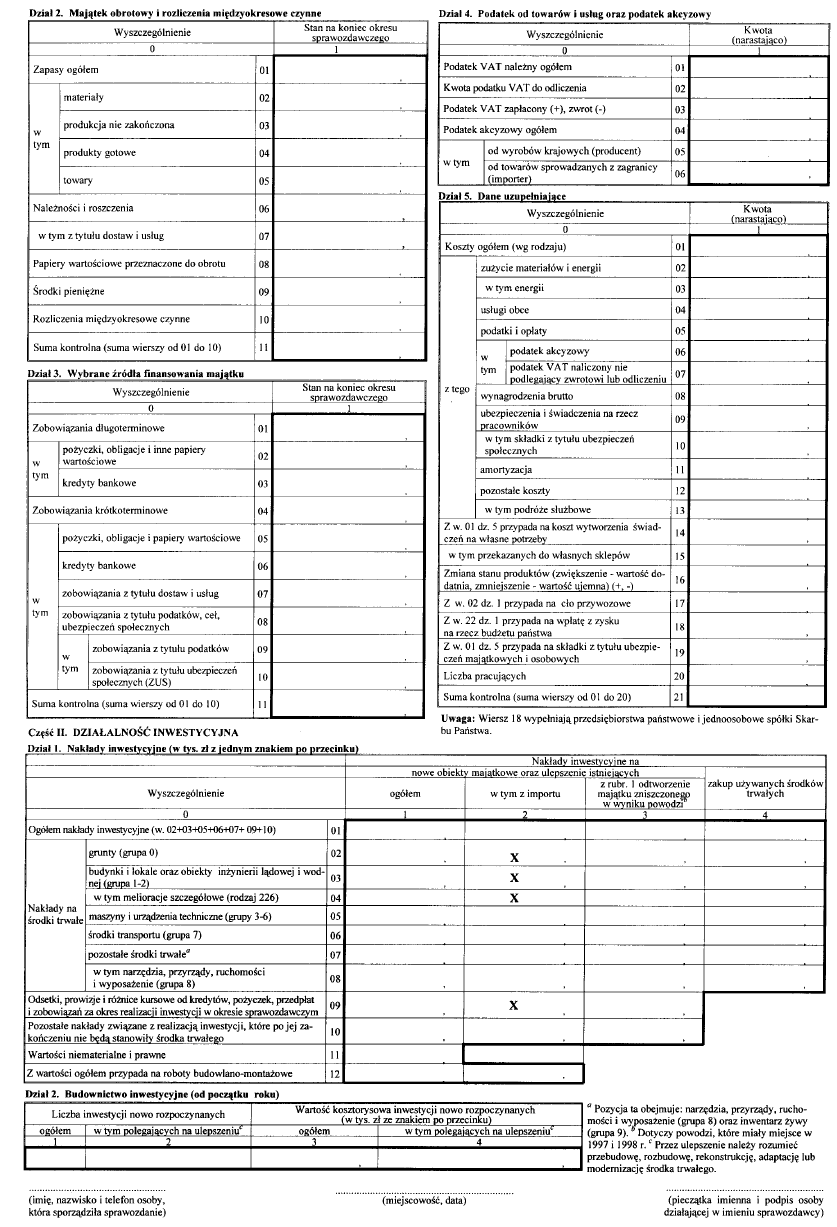

Dział 2. Majątek obrotowy i rozliczenia międzyokresowe czynne - obejmuje zapasy (rzeczowe składniki

majątku obrotowego), należności i roszczenia, papiery wartościowe przeznaczone do obrotu i środki

pieniężne oraz czynne rozliczenia międzyokresowe.

W ciągu roku zapasy rzeczowych składników majątku obrotowego ujmuje się według cen nabycia lub

kosztów wytworzenia, natomiast na dzień bilansowy - wycenia się według cen nabycia lub kosztów

wytworzenia nie wyższych od ich cen sprzedaży netto na dzień bilansowy.

Cena nabycia - jest to rzeczywista cena zakupu składników majątku, obejmująca kwotę należną

sprzedającemu (bez naliczonego podatku od towarów i usług), a w przypadku importu powiększona o

obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem

a pomniejszona o zmniejszenie ceny (rabaty, opusty) i odzyski.

W majątku obrotowym należności występują w ujęciu netto.

W grupie rozrachunków (należności) zmianą jest wyłączenie ze składników majątku obrotowego

długoterminowych należności, które klasyfikuje się jako odrębne aktywa majątku trwałego.

Dział 3. Wybrane źródła finansowania majątku obejmują zobowiązania krótkoterminowe i zobowiązania

długoterminowe.

Zobowiązania krótkoterminowe obejmują zobowiązania, których okres spłaty na dzień bilansowy jest nie

dłuższy niż rok.

Zobowiązania długoterminowe obejmują zobowiązania, których okres spłaty na dzień bilansowy jest

dłuższy niż rok, a w przypadku zobowiązań, których regulacja następuje ratami zgodnie z umową, to raty

płatne w roku obrotowym następującym po dniu bilansowym zalicza się do zobowiązań

krótkoterminowych.

Dział 4. Podatek od towarów i usług oraz podatek akcyzowy - wypełniają podmioty zobowiązane do

składania deklaracji podatkowej podatku od towarów i usług VAT-7 (w wartościach narastających). Wiersz

01 obejmuje podatek należny; wiersz 02 obejmuje kwotę podatku do odliczenia; wiersz 03 obejmuje kwotę

podatku zapłaconego w urzędzie skarbowym (+) lub zwróconego (-).

W wierszu 04 wykazuje się wartość podatku akcyzowego stanowiącego obciążenie przychodów ze

sprzedaży. Podatek akcyzowy należny od sprzedaży dotyczy wyrobów własnej produkcji i usług bez

ewentualnych odliczeń podatku akcyzowego zapłaconego przy zakupie, np. przy sprzedaży samochodów

lub sprzedaży wyrobów winiarskich.

Dział 5. Dane uzupełniające.

W wierszu 01 wykazuje się wszystkie koszty ogółem wg rodzaju (dla wersji porównawczej wartość zgodną

z w. 06 dz.I).

W wierszu 02 wykazuje się zużycie materiałów i energii, w tym także opakowań, odpadów, paliw, zużycie

gazów technicznych.

W wierszu 04 wykazuje się usługi obce, jak np. remontowe, transportowe, budowlano-montażowe

(również wykonane przez podwykonawców), sprzętowe, handlowe (prowizje), najmu i dzierżawy.

W wierszu 05 wykazuje się podatek od nieruchomości, podatek akcyzowy i podatek od środków

transportowych oraz różnego rodzaju opłaty o charakterze podatkowym, a także podatek VAT naliczony nie

podlegający zwrotowi lub odliczeniu od podatku VAT należnego, jeżeli zgodnie z zakładowym planem

kont nie obciąża on zapasów rzeczowych środków obrotowych.

W wierszu 08 wynagrodzenia (pieniężne i w naturze) za pracę, bez względu na charakter stosunku pracy.

W wierszu 09 wykazuje się ubezpieczenia i świadczenia na rzecz pracowników, jak np. odpisy na

zakładowy fundusz świadczeń socjalnych, składki z tytułu ubezpieczeń społecznych, dopłaty do biletów,

szkolenie pracowników.

W wierszu 11 wykazuje się odpisy amortyzacyjne środków trwałych oraz wartości niematerialnych i

prawnych - według zasad ustalonych w planie amortyzacji.

W wierszu 12 wykazuje się inne koszty proste nie wymienione powyżej, np. koszty podróży służbowych,

reprezentacji i reklamy, składki z tytułu ubezpieczeń rzeczowych.

W wierszu 13 wykazuje się poniesione koszty podróży służbowych.

Wiersz 14 winien być zgodny z wierszem 28 dz.I dla podmiotów wypełniających wariant porównawczy w

rachunku zysków i strat.

5

Wiersz 16 należy wypełniać zgodnie z zamianowaniem (dla wersji porównywawczej winien być zgodny z

w. 27 dz. I). Zapis w tym wierszu dotyczy informacji o wartości produkcji.

W wierszu 18 wykazuje się wpłaty z zysku po opodatkowaniu podatkiem dochodowym na rzecz budżetu

państwa

(w formie zaliczek kwartalnych - narastająco).

W wierszu 19 wykazuje się kwotę należnych składek z tytułu ubezpieczeń majątkowych i osobowych (np.

ubezpieczenia obowiązkowe - OC komunikacyjne, OC rolników, dobrowolne - majątkowe, AC,

odpowiedzialności cywilnej, ogólnej, kredytu, gwarancji, różnych ryzyk finansowych, ochrony prawnej, a

także osobowe - wypadkowe i chorobowe (choroby zawodowej, na życie itp.) płacone przez zakład pracy i

wliczone w koszty.

W wierszu 20 wykazuje się liczbę pracujących (bez uczniów), będących w stanie ewidencyjnym, łącznie z

pracującymi poza granicami kraju. Dane podaje się bez przeliczenia zatrudnionych na pełne etaty.

Do pracujących zalicza się:

•

osoby zatrudnione na podstawie stosunku pracy (tj. umowy o pracę, powołania, wyboru lub

mianowania),

•

pracodawców i pracujących na własny rachunek, a mianowicie:

- właścicieli i współwłaścicieli (łacznie z bezpłatnie pomagającymi członkami rodzin) jednostek

prowadzących działalność gospodarczą (z wyłączeniem wspólników spółek kapitałowych, którzy nie

pracują w spółce), tj. zakładów, spółek, fundacji, przedsiębiorstw zagranicznych itp.

-osoby pracujące na własny rachunek,

•

agentów pracujących na podstawie umów agencyjnych i umów na warunkach zlecenia (łącznie z

pomagającymi członkami ich rodzin oraz osobami zatrudnionymi przez agentów),

•

osoby wykonujące pracę nakładczą,

•

członków rolniczych spółdzielni produkcyjnych oraz powstałych na ich bazie spółdzielni o innym profilu

produkcyjnym, w odniesieniu do których funkcjonuje prawo spółdzielcze.

OBJAŚNIENIA DO CZĘŚCI II

Do wartości nakładów inwestycyjnych zalicza się poniesione w okresie sprawozdawczym nakłady na

nabycie (w tym również zakup środków trwałych nie wymagających montażu) bądź wytworzenie dla

własnych potrzeb środków trwałych, nakłady na inwestycje rozpoczęte (nie zakończone, tj. na przyszłe

środki trwałe), na inwestycje w obcych środkach trwałych oraz inne nakłady związane z realizacją

inwestycji a nie zaliczane do środków trwałych, wraz z kosztami ponoszonymi przy ich nabyciu, tj.

kosztami transportu, załadunku i wyładunku, ubezpieczenia w drodze, ceł itp. - niezależnie od źródeł

finansowania.

W przypadku realizacji wspólnych inwestycji przez kilku inwestorów, gdy jeden inwestor realizuje

inwestycje, a inni inwestorzy partycypują w kosztach budowy, nakłady inwestycyjne powinny być

wykazane w zakresie całej inwestycji tylko w sprawozdaniach realizującego inwestycje tzw. „inwestora

zastępczego”. Inwestorzy, którzy biorą udział w kosztach budowy, nie wykazują wnoszonych udziałów

jako zrealizowanych nakładów inwestycyjnych.

Dział 1. Nakłady inwestycyjne

W dziale 1 należy wykazać wartość poniesionych nakładów inwestycyjnych wraz z kosztami

ponoszonymi przy ich nabyciu, tj. kosztami transportu, załadunku i wyładunku, ubezpieczenia w drodze,

ceł itp.

Do klasyfikowania nakładów inwestycyjnych (w tym również nakładów na inwestycje rozpoczęte a

nie zakończone) według grup i rodzajów należy posługiwać się Klasyfikacją Środków Trwałych

wprowadzoną rozporządzeniem Rady Ministrów z dnia 30 grudnia 1999 r. (Dz. U. Nr 112, poz. 1317).

6

W wierszach od 02 do 08 należy podać informacje:

- w rubr. 1 - o nakładach poniesionych na obiekty produkcji krajowej jak i z importu , które spełniają

kryteria zaliczania ich do środków trwałych, wykazując nakłady na nowe środki trwałe, nakłady na

ulepszenie istniejących środków trwałych (przebudowę, rozbudowę, rekonstrukcję, adaptację,

modernizację), nakłady ponoszone przy nabyciu gruntów oraz nakłady poniesione w okresie

sprawozdawczym na odtworzenie zniszczonych w wyniku powodzi środków trwałych i inwestycji

rozpoczętych,

- w rubr. 2 - o nakładach na zakupy z importu. Przez nakłady inwestycyjne z importu należy rozumieć

wydatki inwestycyjne poniesione na środki trwałe (maszyny, urządzenia, środki transportu itp.)

wyprodukowane poza granicami kraju, również w przypadku ich zakupu u dealera lub pośrednika.

Zakupy środków trwałych montowanych w kraju z elementów sprowadzanych z zagranicy należy

traktować jako nakłady inwestycyjne krajowe. Nabycie używanych środków trwałych pochodzących z

importu należy traktować jako zakup nowych środków trwałych i wykazywać je w rubr. 1, 2 i 3,

natomiast nabycie używanych środków trwałych pochodzących z importu, a użytkowanych

dotychczas przez krajowych właścicieli - należy uważać za zakup krajowego używanego środka

trwałego i wykazywać tylko w rubr. 4,

- w rubr. 3 - o nakładach poniesionych w okresie sprawozdawczym na odtworzenie zniszczonych w

wyniku powodzi, które miały miejsce w 1997 i 1998 r. - środków trwałych i inwestycji rozpoczętych,

- w rubr. 4 - o nakładach na nabycie używanych środków trwałych wraz z nakładami ponoszonymi

przy ich nabyciu oraz zakup inwestycji nie zakończonych.

W wierszu 02 należy wykazać nakłady na zakup gruntu (grupa 0 według Klasyfikacji Środków

Trwałych); zakup gruntu należy traktować jako zakup używanego środka trwałego i wykazywać w rubr.

4, a nakłady na poprawę walorów tego gruntu (ulepszenie gruntu) w rubr. 1 i 3.

W wierszu 09 należy podać odsetki , prowizje i różnice kursowe od kredytów, pożyczek, przedpłat i

zobowiązań za okres realizacji inwestycji w okresie sprawozdawczym, wartości tych nie należy zaliczać

do wierszy od 02 do 08.

W wierszu 10 należy wykazać nakłady inwestycyjne związane z realizacją inwestycji polegającej na

budownictwie inwestycyjnym, które po jej zakończeniu nie będą stanowiły środka trwałego ze względu

np. na przewidywany krótki okres użytkowania.

W wierszu 11 należy wykazać wydatki poniesione w roku sprawozdawczym na nabycie wartości

niematerialnych i prawnych określonych w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz.U.

Nr 121, poz. 591, z późniejszymi zmianami).

W wierszu 12 należy podać wartość nakładów na roboty budowlano-montażowe (bez należnego podatku

VAT) zrealizowanych w ciągu roku.

Zakres robót budowlano-montażowych obejmuje:

- roboty polegające na budowie (wznoszeniu), odbudowie budynków, budowli, części budowlanej

kotłów, maszyn i urządzeń technicznych, linii i sieci elektroenergetycznych, elektrotrakcyjnych i

telekomunikacyjnych wraz z robotami wykończeniowymi i montażem wewnętrznych instalacji oraz

konstrukcji metalowych tych obiektów,

- przygotowanie i zagospodarowanie terenu,

- budowę i rozbiórkę tymczasowych obiektów dla potrzeb budowy,

- montaż maszyn i urządzeń trwale umiejscowionych,

- roboty o charakterze modernizacyjnym (rozbudowa, przebudowa) prowadzone w istniejących obiektach

budowlanych, w wyniku których uzyskuje się przynajmniej jeden z niżej wymienionych efektów:

- zmiana charakteru (przeznaczenia) modernizowanego obiektu,

- istotne zwiększenie jego pierwotnej wartości użytkowej,

- przystosowanie do zmienionych warunków użytkowania,

- wydłużenie okresu użytkowania,

- obniżenia kosztów eksploatacji, bądź poprawa jakości usług czy procesów produkcyjnych

prowadzonych w tym obiekcie;

o zaliczaniu tych robót do inwestycji decydują kryteria rzeczowe (techniczne), a nie finansowe.

Do robót budowlano-montażowych zalicza się również roboty wodno-melioracyjne i leśne dotyczące

budowli i urządzeń terenowych nawadniających i odwadniających grunty, zagospodarowania

pomelioracyjnego i urządzeń stawowych, zasadzenia wieloletnie uznawane za inwestycyjne (zalesienia,

pierwotne plantacje chmielu), urządzenia terenów zielonych.

Dział 2. Budownictwo inwestycyjne

Do inwestycji polegających na budownictwie inwestycyjnym zalicza się:

1) inwestycje polegające na budowie nowych, rozbudowie lub modernizacji istniejących budynków i

lokali oraz obiektów inżynierii lądowej i wodnej łącznie z nakładami na pierwsze wyposażenie w

maszyny, urządzenia techniczne, środki transportu, narzędzia, przyrządy, ruchomości, inwentarz -

spełniające kryteria środków trwałych oraz pozostałe nakłady związane z realizacją inwestycji, które

po jej zakończeniu nie będą stanowiły środka trwałego.

2) inwestycje polegające na zakupach oraz montażu kompletnych linii technologicznych lub nie

podzielonego wyposażenia produkcyjnego, którego pełne zrealizowanie warunkuje uzyskanie

założonego efektu gospodarczego (np. przy modernizacji określonych wydziałów, linii

technologicznych, wymagających kompleksowej wymiany maszyn i urządzeń).

Przez inwestycje nowo rozpoczynane rozumie się te inwestycje polegające na budownictwie

inwestycyjnym, których realizację faktycznie rozpoczęto w okresie sprawozdawczym.

7

Jako wartość kosztorysową inwestycji rozpoczynanych w okresie sprawozdawczym przyjmuje się

wartość w cenach bieżących wynikającą z dokumentacji projektowo-kosztorysowej w chwili rozpoczęcia

realizacji inwestycji, z uwzględnieniem ewentualnych zmian wartości kosztorysowej dokonanych do

końca okresu sprawozdawczego.

OBJAŚNIENIA DO FORMULARZA F-02 ZA 2000 ROK

Podmioty prowadzące podatkową księgę przychodów i rozchodów zobowiązane są

do wypełniania formularza F-02 cz.II zgodnie z objaśnieniami zawartymi na stronie 2,

11 i 12.

Formularz F-02 zbudowany jest z dwóch części.

CZĘŚĆ I. PODSTAWOWE DANE O PRZEDSIĘBIORSTWIE

W pozycji 6 należy otoczyć kółkiem jeden z podanych kodów, przy czym poszczególne

kody oznaczają:

1) Kod 11 - podmiot aktywny - prowadzący działalność

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego

uzyskujących (w okresie objętym sprawozdaniem) przychody z działalności, dla

prowadzenia której powstały lub zostały utworzone.

2) Kod 12 - podmiot aktywny - w budowie, organizujący się

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego,

które nie uzyskały jeszcze (w okresie objętym sprawozdaniem) przychodów z

działalności, dla prowadzenia której powstały lub zostały utworzone.

W

szczególności dotyczy to podmiotów :

• budujących (organizujących) swoje zakłady, fabryki, itp. formy organizacyjne

dla

prowadzenia przyszłej działalności, ponoszących jedynie koszty,

• prowadzących już działalność, ale nie uzyskujących jeszcze z niej przychodów.

3) Kod 13 - podmiot aktywny - w stanie likwidacji

Dotyczy podmiotów, które 31.XII są w stanie likwidacji, prowadzą nadal

działalność i w okresie objętym sprawozdaniem uzyskiwały z niej przychody.

4) Kod 14 - podmiot aktywny - w stanie upadłości

Dotyczy podmiotów, które 31.XII są w stanie upadłości, prowadzą nadal

działalność i w okresie objętym sprawozdaniem uzyskiwały z niej przychody.

5) Kod 21 - podmiot nieaktywny - jeszcze nie podjął działalności

Dotyczy podmiotów ukonstytuowanych zgodnie z przepisami prawa polskiego,

które nie podjęły żadnych działań na rzecz działalności, dla prowadzenia której

powstały lub zostały utworzone.

6) Kod 23 - podmiot nieaktywny - w stanie likwidacji

Dotyczy podmiotów, które 31.XII są w stanie likwidacji i nie prowadziły, w okresie

objętym sprawozdaniem, działalności, dla której powstały.

7) Kod 24 - podmiot nieaktywny - w stanie upadłości

Dotyczy podmiotów, które 31.XII są w stanie upadłości i nie prowadziły, w okresie

objętym sprawozdaniem, działalności, dla prowadzenia której powstały.

8) Kod 25 - podmiot nieaktywny - z zawieszoną działalnością

Dotyczy podmiotów, które 31.XII mają zawieszoną działalność.

Uwaga : Przypomina się o obowiązku zgłaszania do rejestru REGON faktu

zawieszenia działalności oraz okresu na jaki działalność jest zawieszona.

9) Kod 26 - podmiot nieaktywny - z zakończoną działalnością (nie wyrejestrowany z

rejestru sądowego/ ewidencji).

Dotyczy podmiotów, które zakończyły definitywnie działalność, ale nie dopełniły

obowiązku zgłoszenia wniosku o wykreślenie z rejestru sądowego/ewidencji.

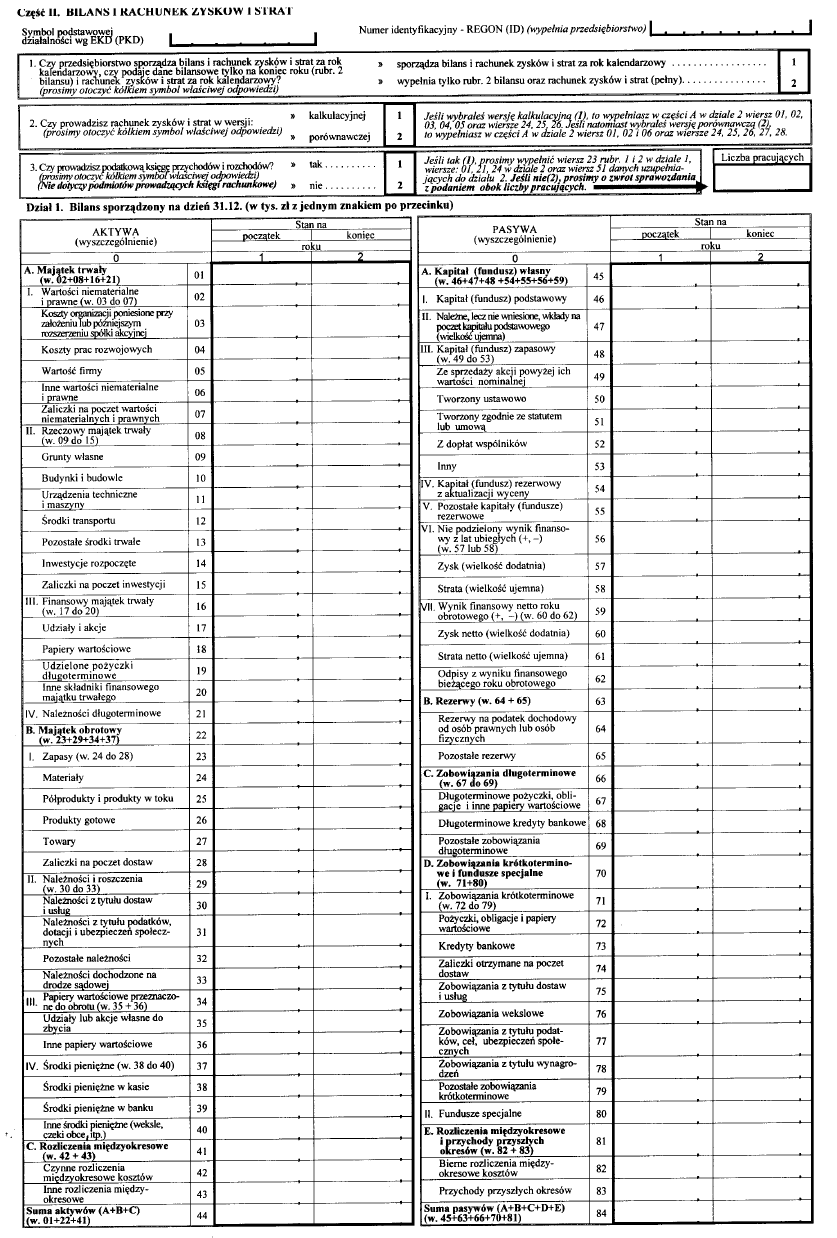

CZĘŚĆ II. BILANS I RACHUNEK ZYSKÓW I STRAT

Podmioty prowadzące księgi rachunkowe przekazują dla statystyki bilans i rachunek

zysków i strat według załączonego wzoru.

Wszystkie podmioty wypełniają zarówno wiersze oznaczone literami i cyframi rzymskimi jak i

wiersze bez oznaczeń. W przypadku, gdy informacja w danym wierszu nie występuje to ten

wiersz pomija się.

2

Podmioty posiadajace oddziały (zakłady) poza terytorium Rzeczypospolitej Polskiej

przekazują bilans i rachunek zysków i strat łącznie z danymi z tych oddziałów

(zakładów).

Natomiast podmioty prowadzące podatkową księgę przychodów i rozchodów

zaznaczają w punkcie 3 właściwą odpowiedź i wypełniają na załączonym wzorze tylko

wiersz 23 rubr. 1 i 2 w dziale 1, wiersze: 01, 21, 24 w dziale 2 oraz wiersz 51 danych

uzupełniających do działu 2.

Statystyczne sprawozdanie finansowe zawierające bilans i rachunek zysków i strat należy

wypełniać zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U.

Nr 121, poz. 591, z późniejszymi zmianami).

W pkt. 1 bilansu i rachunku zysków i strat należy odpowiedzieć na następujące pytanie:

„Czy przedsiębiorstwo sporządza bilans i rachunek zysków i strat za rok kalendarzowy, czy

podaje dane bilansowe tylko na koniec roku (rub. 2 bilansu) i rachunek zysków i strat za rok

kalendarzowy”.

Podmioty gospodarcze, których rok obrotowy pokrywa się z rokiem kalendarzowym

sporządzają bilans (wypełniają rub. 1 i 2 bilansu) i rachunek zysków i strat, zakreślając

odpowiedź oznaczoną numerem 1.

Natomiast podmioty gospodarcze, których rok obrotowy nie pokrywa się z rokiem

kalendarzowym oraz podmioty gospodarcze, które powstały w drugiej połowie 2000 r. i w

oparciu o prawo handlowe nie są zobowiązane do zamykania ksiąg na dzień 31.XII.2000r.

zakreślają odpowiedź oznaczoną numerem 2 oraz w cz. II sprawozdania wypełniają:

- w zakresie aktywów i pasywów rub. 2 , tj. stan na 31.XII.2000 r.

- w zakresie rachunku zysków i strat dane dotyczące roku kalendarzowego 2000.

Osoby prawne zobowiązane do składania bilansu i rachunku zysków i strat nie ujmują w

zbiorczym sprawozdaniu po stronie aktywów i pasywów oraz rachunku zysków i strat

wzajemnych rozliczeń pomiędzy zakładami wchodzącymi w skład tej samej osoby prawnej.

Poszczególne pozycje bilansu, występujące zarówno po stronie aktywów jak i pasywów,

wykazywane w kwotach zbiorczych (w wierszach oznaczonych literami lub cyframi

rzymskimi) stanowią sumy poszczególnych składników.

Przy sporządzaniu bilansu obowiązuje metoda netto a salda kont korygujących wykazuje się

w danych uzupełniających do bilansu. Należy zwrócić uwagę na ustalenie poprawnej

wartości stanów poszczególnych składników aktywów i pasywów, tj. np. wartość minusową

na koncie środków pieniężnych wykazujemy jako zwiększenie po stronie zobowiązań a nie

jako ujemne (minusowe) środki pieniężne, itp. Wynik finansowy netto roku obrotowego w

pasywach (zysk , strata) równa się wynikowi finansowemu netto w rachunku zysków i strat

(zysk , strata).

Struktura aktywów (suma składników majątkowych) w bilansie składa się z 3 części,

oznaczonych literami "A", "B", "C" przy czym:

A - Majątek trwały

B - Majątek obrotowy

C - Rozliczenia międzyokresowe.

Część A obejmuje 4 grupy składników oznaczonych cyframi rzymskimi od I do IV, tj. I -

wartości niematerialne i prawne z wyszczególnieniem ich tytułów oraz zaliczek; II - rzeczowy

majątek trwały, zawierający 5 pozycji klasyfikujących środki trwałe oraz inwestycje

rozpoczęte i zaliczki na inwestycje; III -finansowy majątek trwały z wyszczególnieniem 4 ich

rodzajów (udziały i akcje, papiery wartościowe, udzielone pożyczki długoterminowe i inne

składniki); IV - należności długoterminowe (bez wyszczególnień).

Część B obejmuje 4 grupy składników oznaczonych cyframi rzymskimi od I do IV, tj. I -

zapasy z podziałem na 5 składników (materiały, półprodukty i produkty w toku, produkty

gotowe, towary oraz zaliczki na poczet dostaw); II - należności i roszczenia (z podziałem na

rodzaje w zależności od uzyskanego tytułu); III - papiery wartościowe przeznaczone do

obrotu z podziałem na składniki (udziały lub akcje własne do zbycia i inne papiery

wartościowe); IV - środki pieniężne z podziałem na 3 rodzaje (w kasie, w banku i inne,

tj.czeki obce, weksle itp.).

Część C obejmuje 2 rodzaje rozliczeń międzyokresowych (czynne i inne).

Struktura pasywów w bilansie składa się z 5 części oznaczonych literami "A" do "E" przy

czym:

A - Kapitał (fundusz) własny

B - Rezerwy

C - Zobowiązania długoterminowe

D - Zobowiązania krótkoterminowe i fundusze specjalne

E - Rozliczenia międzyokresowe i przychody przyszłych okresów

3

Część A obejmuje 7 grup składników kapitału własnego oznaczonych cyframi rzymskimi od I

do VII, tj. I - kapitał (fundusz) podstawowy; II - należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (wielkość ujemna); III - kapitał (fundusz) zapasowy składający się z

5 pozycji klasyfikujących jego źródła pochodzenia; IV -kapitał (fundusz) rezerwowy z

aktualizacji wyceny; V - pozostałe kapitały (fundusze) rezerwowe; VI - nie podzielony wynik

finansowy z lat ubiegłych; VII - wynik finansowy netto roku obrotowego z wyodrębnieniem

pozycji dotyczących zysku i straty oraz danych dotyczących odpisów z wyniku finansowego

bieżącego roku obrotowego.

Część B - 2 rodzaje składników rezerw, tj. na podatek dochodowy od osób prawnych lub

osób fizycznych oraz pozostałe.

Część C obejmuje 3 rodzaje składników, tj. 1 - długoterminowe pożyczki, obligacje i inne

papiery wartościowe, 2 - długoterminowe kredyty bankowe, 3 - pozostałe zobowiązania

długoterminowe.

Część D obejmuje 2 grupy składników oznaczonych symbolami od I do II, tj. I -

zobowiązania krótkoterminowe z podziałem na 8 rodzajów zobowiązań, II - fundusze

specjalne (bez podziału).

Część E obejmuje bierne rozliczenia międzyokresowe kosztów i przychody przyszłych

okresów.

Uwaga : Dane dotyczące aktywów i pasywów oraz elementów wyniku finansowego podaje

się zgodnie z zasadą ostrożnej wyceny (zob. ustawa z dnia 29 września 1994r. o

rachunkowości - Dz.U. Nr 121, poz.591, z późniejszymi zmianami).

•

Objaśnienia do działu 1. Bilans sporządzony na dzień 31 grudnia.

AKTYWA

W wierszu 01 wykazuje się (w wartości netto) majątek trwały, tzn. wartości niematerialne i

prawne, rzeczowy majątek trwały, finansowy majątek trwały oraz należności

długoterminowe.

W wierszu 02 wykazuje się sumę wartości niematerialnych i prawnych ujętych w wierszach

03-07 wg wartości netto (wartość początkowa minus odpisy amortyzacyjne (umorzenie).

Przez "wartości niematerialne i prawne" rozumie się:

- nabyte przez jednostkę:

- prawa majątkowe nadające się do gospodarczego wykorzystania na własne

potrzeby jednostki lub przeznaczone do oddania w użytkowanie na podstawie

umowy najmu, w szczególności:

- prawo wieczystego użytkowania gruntu (w tym również nadwyżkę pierwszej opłaty

nad opłatą roczną),

- spółdzielcze własnościowe prawo do lokalu,

- prawa autorskie,

- prawa do projektów, wynalazków, patentów, znaków towarowych, wzorów

zdobniczych,licencji,

- programy komputerowe;

- poniesione przez jednostkę:

- koszty organizacji przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej,

- koszty wartości firmy,

- koszty zakończonych prac rozwojowych.

Do wartości niematerialnych i prawnych zalicza się tytuły, których przewidywany okres

używania przekracza jeden rok.

W wierszu 03 wykazuje sią koszty organizacji poniesione przez spółkę akcyjną przy jej

założeniu i ewentualnym rozszerzeniu jej działalności. Mogą to być: koszty analiz, studiów i

ekspertyz, kompletowania pierwszych zespołów pracowniczych, wstępnej promocji

działalności. Dotyczy tylko spółek akcyjnych.

W wierszu 04 wykazuje się koszty zakończonych prac rozwojowych, przez które rozumie się

badania lub w inny sposób uzyskaną wiedzę, których wynik może być wykorzystany do

produkcji nowych lub ulepszonych produktów lub technologii.

W wierszu 05 wykazuje się wartość firmy stanowiącą różnicę (dodatnią) między ceną

nabycia określonej jednostki lub zorganizowanej jej części, a niższą od niej wartością

rynkową składników majątkowych nabytej jednostki lub jej zorganizowanej części przyjętych

do ewidencji pomniejszoną o przejęte zobowiązania.

4

W wierszu 06 wykazuje się wartość pozostałych wartości niematerialnych i prawnych nie

ujętych w wierszach 03-05.

W wierszu 07 wykazuje się równowartość środków pieniężnych wyrażonych w walucie

polskiej i w walutach obcych przekazywanych kontrahentom na poczet transakcji nabycia

składników wartości niematerialnych i prawnych.

Jeżeli w/w tytuły wartości niematerialnych i prawnych ujmowane były dotychczas przez

jednostkę w pozycji "rozliczenia międzyokresowe kosztów", należy je wykazać zgodnie z

niniejszym objaśnieniem.

W wierszu 08 wykazuje się wartość netto środków trwałych, inwestycji rozpoczętych oraz

zaliczek na inwestycje.

W wierszach 09 do 13 wykazuje się wartość netto środków trwałych stanowiących

własność lub współwłasność jednostki - nieruchomości (grunty, budynki, w tym także będące

odrębną własnością lokale, budowle i inwestycje w obcych obiektach), maszyny, urządzenia,

środki transportu oraz inne kompletne i zdatne do użytku w momencie przyjęcia do używania

przedmioty, a także inwentarz żywy - o przewidywanym okresie używania dłuższym niż rok,

przeznaczone na własne potrzeby jednostki lub do oddania w używanie na podstawie

umowy najmu, dzierżawy lub innej umowy o podobnym charakterze.

Do środków trwałych zalicza się również obce środki trwałe używane na podstawie umowy

najmu, dzierżawy lub innej umowy, jeżeli z innych przepisów wynika prawo dokonywania od

nich odpisów amortyzacyjnych (umorzeniowych) przez korzystającą z tych środków

jednostkę.

Do środków trwałych nie zalicza się wartości gruntów otrzymanych od Skarbu Państwa lub

gmin w użytkowanie wieczyste. Nie są również środkami trwałymi obiekty, które w danej

jednostce są przedmiotem obrotu i sprzedaży, a więc nie są używane na własne potrzeby.

Środki trwałe wykazuje się wg wartości netto, tzn. po pomniejszeniu ich wartości o

dotychczasowe odpisy amortyzacyjne (umorzeniowe). Nie dokonuje się odpisów

amortyzacyjnych (umorzeniowych) od gruntów (z wyjątkiem gruntów, które służą

wydobywaniu kopalin metodą odkrywkową), dzieł sztuki i eksponatów muzealnych. Składniki

majątkowe objęte dotychczasowym pojęciem "wyposażenie" jeżeli zostały zaliczone do

środków trwałych, wykazuje się odpowiednio w tych wierszach.

W związku ze zmianą Klasyfikacji Środków Trwałych od 1 stycznia 2000r. (Rozporządzenie

Rady Ministrów z dnia 30 grudnia 1999r. w sprawie Klasyfikacji Środków Trwałych (KŚT) -

Dz.U. nr 112 poz.1317) należy poszczególne grupy wg nowej klasyfikacji wykazać

następująco:

w wierszu 09 - grupę 0 - grunty,

w wierszu 10 - grupę 1 - budynki i lokale oraz grupę 2 - obiekty inżynierii lądowej i wodnej,

w wierszu 11 - grupę 3 - kotły i maszyny energetyczne, grupę 4 - maszyny, urządzenia i

aparaty ogólnego zastosowania, grupę 5 - specjalistyczne maszyny, urządzenia i aparaty

oraz grupę 6 - urządzenia techniczne,

w wierszu 12 - grupę 7 - środki transportu,

w wierszu 13 - grupę 8 - narzędzia, przyrządy, ruchomości i wyposażenie oraz grupę 9 -

inwentarz żywy.

W wierszu 14 wykazuje się koszty inwestycji nie zakończonych do dnia, na który

sporządzany jest bilans. Do inwestycji rozpoczętych kwalifikuje się wszystkie poniesione

koszty pozostające w bezpośrednim związku z nie zakończoną jeszcze budową, montażem

lub przekazaniem do używania nowego lub już istniejącego lecz ulepszonego środka

trwałego. Do kosztów inwestycji rozpoczętych zalicza się także naliczone za czas trwania

inwestycji odsetki, prowizje i różnice kursowe od pożyczek, kredytów, przedpłat i

zobowiązań, służących sfinansowaniu zakupów lub budowy środków trwałych. Kosztem

inwestycji jest również nie podlegający odliczeniu podatek od towarów i usług.

W wierszu 15 wykazuje się równowartość środków pieniężnych wyrażonych w walucie

polskiej i w walutach obcych przekazanych kontrahentom na poczet dostaw lub usług o

charakterze inwestycyjnym, a także przekazanych kwot odpowiadających udziałowi jednostki

gospodarczej w inwestycjach wspólnych.

W wierszu 16 wykazuje się wartość finansowego majątku trwałego, którego składniki objęte

są wierszami 17 do 20.

W wierszu 17 wykazuje się udziały i akcje w obcych jednostkach (również zagranicznych) w

cenach nabycia pomniejszonych o odpisy z tytułu trwałej utraty ich wartości. Ponadto w

wierszu tym wykazuje się również akcje i udziały opiewające na waluty obce.

W wierszu 18 wykazuje się papiery wartościowe długoterminowe mające charakter lokat o

określonym przy emisji lub w umowie terminie wykupu i oprocentowaniu. Są to w

5

szczególności obligacje, bony skarbowe, jednostki uczestnictwa funduszy inwestycyjnych,

itp. o wartości według cen nabycia pomniejszonych o odpisy z tytułu trwałej utraty ich

wartości. W wierszu tym wykazuje się również papiery wartościowe wyrażone w walutach

obcych.

W wierszu 19 wykazuje się tylko udzielone pożyczki długoterminowe w kwocie wymagającej

zapłaty.

W wierszu 20 wykazuje się inne składniki finansowego majątku trwałego mające charakter

lokat długoterminowych jak skrypty dłużne, bony itp. w kwocie uwzględniającej odpisy

spowodowane trwałą utratą ich wartości. W wierszu tym wykazuje się również finansowe

składniki majątku trwałego wyrażone w walutach obcych.

W wierszu 21 wykazuje się należności (w walucie polskiej i obcej), których termin zapłaty

(lub ostatniej raty) przypada po okresie dłuższym niż rok od dnia bilansowego.

W wierszu 22 wykazuje się wartość majątku obrotowego, na który składa się suma wartości

zapasów, należności i roszczeń, papierów wartościowych przeznaczonych do obrotu i

środków pieniężnych.

W wierszu 23 wykazuje się składniki zapasów, tj.: materiały, półprodukty i produkty w toku,

produkty gotowe, towary oraz zaliczki na poczet dostaw.

W ciągu roku zapasy rzeczowych składników majątku obrotowego ujmuje się według cen

nabycia lub kosztów wytworzenia, natomiast na dzień bilansowy - wycenia się według cen

nabycia lub kosztów wytworzenia nie wyższych od ich cen sprzedaży netto na dzień

bilansowy.

Cena nabycia - jest to rzeczywista cena zakupu składników majątku, obejmująca kwotę

należną sprzedającemu (bez naliczonego podatku od towarów i usług), a w przypadku

importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o

koszty bezpośrednio związane z zakupem a pomniejszona o zmniejszenie ceny (rabaty,

opusty) i odzyski.

W wierszu 24 wykazuje się nabyte od obcych kontrahentów i ewentualnie wyprodukowane

przez własne komórki pomocnicze: surowce i inne materiały podstawowe, paliwa, materiały

pomocnicze, opakowania, części zapasowe maszyn i urządzeń, które są przeznaczone do

zużycia na potrzeby wszystkich rodzajów własnej działalności gospodarczej. W skład

materiałów wchodzą również odpady, produkty uboczne i odzyski powstałe w toku produkcji

lub innej działalności. W wierszu tym ujmuje się również wartość:

- materiałów odpisanych uprzednio w koszty bezpośrednio po zakupie, a nie zużyte do

końca roku obrotowego lub wydanych do produkcji lecz nie zużytych do dnia

zamknięcia ksiąg rachunkowych,

- materiałów w drodze, tj. tych, które jeszcze nie znajdują się fizycznie w posiadaniu

jednostki gospodarczej, ale stanowią już jej własność,

- inwentarza

żywego, np. zakupionego do uboju.

W wierszu 25 wykazuje się równowartość kosztów poniesionych na wytworzenie produktów

(wyrobów i usług), które przeszły określone fazy produkcji, ale nie zostały zakończone - są w

toku realizacji.

W wierszu 26 wykazuje się wyroby gotowe, tj. takie produkty, które przeznaczone są do

sprzedaży, nie podlegają dalszemu przerobowi w jednostce, w której zostały wytworzone

oraz odpowiadają określonym normom lub warunkom umownym, a także roboty i usługi

odpisane w momencie wytworzenia w ciężar kosztu własnego, lecz jeszcze nie sprzedane

do końca okresu sprawozdawczego a także wartość inwentarza żywego w tuczu i hodowli.

W wierszu 27 wykazuje się rzeczowe składniki majątkowe nabyte z przeznaczeniem do

dalszej odsprzedaży. W wierszu tym ujmuje się również wartość towarów w drodze.

Wartość materiałów i towarów wykazywana jest w zależności od przyjętych przez jednostkę

zasad wyceny -według cen zakupu lub według cen nabycia (tzn. cen zakupu powiększonych

o koszty związane z zakupem).

Wartość półproduktów i produkcji w toku oraz produktów wykazywana jest według kosztu ich

wytworzenia, tj. bez uwzględniania kosztów ogólnego zarządu.

W wierszu 28 wykazuje się równowartość środków pieniężnych wyrażonych w walucie

polskiej i w walutach obcych przekazanych dostawcom, których rozliczenie nastąpi po

zrealizowaniu zamówionych dostaw zapasów lub wykonaniu usługi.

W wierszu 29 wykazuje się stan krótkoterminowych należności i roszczeń jednostki, na

który składają się należności z tytułu dostaw i usług, z tytułu podatków, dotacji i ubezpieczeń

społecznych, pozostałe należności, należności i roszczenia dochodzone na drodze sądowej

wraz z odsetkami ustalonymi na dzień zamknięcia ksiąg rachunkowych.

6

W wierszu 30 wykazuje się stan należności z tytułu dostaw i usług w walucie polskiej i w

walutach obcych od odbiorców za dostarczone wyroby, towary oraz wyświadczone usługi

(łącznie z należnym podatkiem VAT) oraz ewentualne nadpłaty na rzecz dostawców.

W wierszu 31 wykazuje się stan należności z tytułu dotacji budżetowych i ewentualnych

nadpłat z tytułu podatków oraz innych tytułów rozliczanych z budżetem centralnym, z

budżetami terenowymi i zakładem ubezpieczeń społecznych w kwocie wymagającej zwrotu.

W wierszu 32 wykazuje się stan innych należności w walucie polskiej i w walutach obcych

wyżej nie wymienionych, np. należności od pracowników, z tytułu wynagrodzeń, różnych

rozliczeń (z tytułu funduszów specjalnych, pożyczek krótkoterminowych) w kwocie

wymagającej zapłaty na dzień bilansowy.

W wierszu 33 wykazuje się stan należności krótko i długoterminowych w walucie polskiej i w

walutach obcych kwestionowanych, tj. będących przedmiotem sporu, dochodzonych w

sądzie na drodze powództwa cywilnego .

Należności wykazywane w tych pozycjach nie obejmują zaliczek ujętych w w.07,15,28 oraz

należności z tytułu pożyczek długoterminowych ujętych w w.19. Zgodnie z zasadą ostrożnej

wyceny suma należności i roszczeń zostaje zmniejszona o równowartość utworzonych na

nie rezerw.

W wierszu 34 wykazuje się krajowe i zagraniczne papiery wartościowe nabyte w celu

odsprzedaży, w terminie nie dłuższym niż rok, takie jak: obligacje obce, akcje, skrypty

dłużne, bony skarbowe, czeki i weksle obce o terminie płatności powyżej trzech miesięcy od

daty ich wystawienia, a także udziały lub akcje własne do zbycia.

W wierszu 35 wykazuje się udziały lub akcje własne do zbycia.

W wierszu 36 wykazuje się inne papiery wartościowe, również czeki i weksle o terminie

płatności powyżej 3 miesięcy od dnia ich wystawienia.

W wierszu 37 wykazuje się w szczególności: krajowe i zagraniczne środki pieniężne w

kasach, ulokowane na bieżących rachunkach bankowych lub w formie lokat oraz czeki i

weksle obce płatne w ciągu 3 miesięcy od daty ich wystawienia.

W wierszu 38 wykazuje się stan środków pieniężnych krajowych i zagranicznych oraz

bonów pieniężnych w kasach.

W wierszu 39 wykazuje się stan środków pieniężnych krajowych i zagranicznych,

ulokowanych na rachunkach bankowych.

W wierszu 40 wykazuje się wartość krajowych i zagranicznych weksli i czeków obcych,

które mogą mieć termin płatności do 3 miesięcy od dnia ich wystawienia oraz środków

pieniężnych w drodze, które dotyczą kwot przemieszczanych, np. z kasy na rachunek

bankowy lub między różnymi rachunkami bankowymi a także metali szlachetnych.

W wierszu 41 wykazuje się równowartość kosztów poniesionych w okresie

sprawozdawczym (lub w okresach poprzednich), a dotyczących przyszłych okresów.

W wierszu 42 wykazuje się koszty dotyczące przyszłych okresów sprawozdawczych. Są to

głównie koszty zakupu, koszty remontu środków trwałych, czynsze i dzierżawy płatne z góry,

ubezpieczenia majątkowe, podatki obciążające koszty, koszty przygotowania nowej

produkcji a także różnica pomiędzy wartością otrzymanych kredytów lub wyemitowanych

obligacji a wyższym zobowiązaniem do zapłaty za nie.

W wierszu 43 wykazuje się w szczególności ujemną różnicę między wyższym

zobowiązaniem z tytułu podatku dochodowego a niższym podatkiem zarachowanym w

ciężar obowiązkowych obciążeń wyniku finansowego spowodowaną odmiennością momentu

uznania przychodu za osiągnięty lub kosztu za poniesiony w myśl przepisów ustawy i

przepisów podatkowych.

PASYWA

W wierszu 45 wykazuje się łączną sumę kapitałów (funduszy) własnych jednostki, tzn.

kapitału (funduszu) podstawowego, należnych lecz nie wniesionych wkładów na poczet

kapitału podstawowego (wielkość ujemna), kapitału (funduszu) zapasowego, kapitału

(funduszu) rezerwowego z aktualizacji wyceny, pozostałych kapitałów (funduszy)

rezerwowych, nie podzielonego wyniku finansowego z lat ubiegłych oraz wyniku

finansowego netto roku obrotowego.

7

W wierszu 46 wykazuje się, w zależności od formy prawnej podmiotu gospodarczego, stan

kapitału (funduszu) podstawowego. W pozycji tej wykazują:

- spółki akcyjne - kapitał akcyjny,

- spółki z o.o. - kapitał zakładowy,

- przedsiębiorstwa państwowe - fundusz założycielski,

- spółdzielnie - fundusz udziałowy,

- spółki komandytowe, jawne, cywilne - kapitał właściciela.

W wierszu 47 wykazuje się tę część kapitału podstawowego jednostki, która do dnia

sporządzenia bilansu nie została wniesiona przez udziałowców lub akcjonariuszy.

W wierszu 48 wykazuje się kapitał (fundusz) zapasowy z wyszczególnieniem 5 pozycji

stanowiących o jego pochodzeniu, tj.: ze sprzedaży akcji powyżej ich wartości nominalnej,

tworzony ustawowo (np. z zysku), tworzony zgodnie ze statutem lub umową, z dopłat

wspólników oraz innych źródeł; zalicza się tu fundusz przedsiębiorstwa przedsiębiorstw

państwowych oraz fundusz zasobowy spółdzielni.

W wierszach 49 - 53 wykazuje się, w zależności od sposobu tworzenia, stan kapitału

(funduszu) zapasowego (tzn. ze sprzedaży akcji powyżej ich wartości nominalnej, tworzony

ustawowo, zgodnie ze statutem lub umową, z dopłat wspólników i z innych źródeł).

W wierszu 54 wykazuje się kapitał (fundusz) rezerwowy powstały na skutek aktualizacji

wyceny środków trwałych na 1.01.1995 roku.

W wierszu 55 wykazuje się kapitał (fundusz) rezerwowy, tworzony z zysku do podziału lub z

innych źródeł określonych w uchwałach o utworzeniu tego kapitału (funduszu), a także stan

funduszu prywatyzacyjnego.

W wierszu 56 wykazuje się nie podzielony wynik finansowy z lat ubiegłych, stanowiący nie

rozliczoną równowartość części (lub całości) wyniku finansowego netto pochodzącego z lat

poprzedzających rok obrotowy, za który sporządzony jest bilans (tj. nie podzielony zysk lub

nie pokrytą stratę).

W wierszu 59 wykazuje się wynik finansowy netto roku obrotowego (zysk - wielkość

dodatnia, strata - wielkość ujemna) zgodny z wynikiem finansowym netto z rachunku zysków

i strat.

W wierszu 62 wykazuje się odpisy z wyniku finansowego netto bieżącego roku obrotowego

jako wielkość ujemną korygującą wynik finansowy netto. W myśl art. 53 ust. 3 ustawy z dnia

29.09.1994 r. o rachunkowości podział wyniku finansowego (zysku netto) osób prawnych

zobowiązanych zgodnie z art. 64 ust.1 w/w ustawy do poddania badaniu rocznego

sprawozdania finansowego, może nastąpić dopiero po wyrażeniu przez biegłego rewidenta

opinii bez zastrzeżeń lub z zastrzeżeniami. Podział wyniku finansowego (zysku netto)

dokonany bez spełnienia tego warunku jest nieważny z mocy prawa. Wiersz ten dla osób

prawnych pozostaje nie wypełniony.

W wierszu 63 wykazuje się rezerwy tworzone na podstawie przepisów ustawy o

rachunkowości (art.37 ust.3; art. 37 ust.1, pkt 4). Nie wykazuje się rezerw utworzonych na

należności i roszczenia utworzonych zgodnie z art. 37 ust.1, pkt 1-3.

W wierszu 64 wykazuje się rezerwę na dodatnią różnicę między wyższym podatkiem

dochodowym zaliczonym do obowiązkowych obciążeń a niższym zobowiązaniem

podatkowym, spowodowaną odmiennością momentu uznania przychodu za osiągnięty lub

kosztu za poniesiony w myśl przepisów ustawy i przepisów podatkowych.

W wierszu 65 wykazuje się rezerwy na pewne lub prawdopodobne straty z operacji w toku,

a w szczególności z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków

toczącego się postępowania sądowego - w wysokości przewidywanej kwoty straty.

W wierszu 66 wykazuje się, wyrażone w walucie polskiej i w walutach obcych, zobowiązania

długoterminowe z terminem spłaty (lub spłaty ostatniej raty) dłuższym niż jeden rok od dnia

bilansowego.

W wierszu 67 wykazuje się zobowiązania długoterminowe w kwocie wymagającej zapłaty

dotyczące pożyczek (uzyskanych), zaciągniętych drogą wystawienia obligacji i innych

papierów wartościowych (emitowanych przez jednostkę) łącznie z ewentualnymi odsetkami.

W wierszu 68 wykazuje się uzyskane długoterminowe kredyty bankowe w kwocie

wymagającej zapłaty (wraz z ewentualnymi odsetkami).

W wierszu 69 wykazuje się pozostałe zobowiązania długoterminowe (wynikające z umownie

odroczonych terminów płatności) nie wymienione w wierszach 67 i 68.

8

W wierszu 70 wykazuje się łączną sumę zobowiązań krótkoterminowych, tj. wymagających

- na moment bilansowy - zapłaty w terminie nie dłuższym niż rok oraz funduszy specjalnych.

W wierszu 71 wykazuje się zobowiązania krótkoterminowe wyrażające rzeczywisty stan

krajowych i zagranicznych krótkoterminowych zobowiązań jednostki gospodarczej, w tym

także z tytułu kredytów i pożyczek.

W wierszu 72 wykazuje się zobowiązania z tytułu zaciągniętych pożyczek

krótkoterminowych oraz z tytułu wyemitowanych obligacji lub innych papierów wartościowych

o terminie płatności nie dłuższym niż 1 rok od dnia bilansowego w kwocie wymagającej

zapłaty (wraz z ewentualnymi odsetkami).

W wierszu 73 wykazuje się zobowiązania z tytułu uzyskanych krótkoterminowych kredytów

bankowych w kwocie wymagającej zapłaty (wraz z ewentualnymi odsetkami).

W wierszu 74 wykazuje się otrzymane od kontrahentów zaliczki na poczet przyszłych

dostaw lub usług, które zostaną rozliczone po ich zrealizowaniu.

W wierszu 75 wykazuje się krajowe i zagraniczne zobowiązania w kwocie wymagającej

zapłaty wobec dostawców za dostarczone i zafakturowane materiały i towary oraz

wyświadczone usługi, łącznie z naliczonym podatkiem VAT, jak również ewentualne

nadpłaty odbiorców. W pozycji tej wykazuje się także zobowiązania z tytułu dostaw

otrzymanych, ale nie zafakturowanych do dnia, na który sporządzony jest bilans (dostawy

niefakturowane).

W wierszu 76 wykazuje się zobowiązania wynikające z wydanych weksli w walucie polskiej i

w walutach obcych w wartości nominalnej, na którą weksle opiewają.

W wierszu 77 wykazuje się zobowiązania z tytułu podatków (w tym VAT), opłat oraz innych

rozrachunków o charakterze publicznoprawnym - wobec budżetów i zakładu ubezpieczeń

społecznych w kwocie wymagającej zapłaty.

W wierszu 78 wykazuje się zobowiązania z tytułu wynagrodzeń za pracę.

W wierszu 79 wykazuje się wyrażone w walucie polskiej i w walutach obcych inne

zobowiązania krótkoterminowe, nie ujęte w wierszach 72 - 78, w kwocie wymagającej

zapłaty.

W wierszu 80 wykazuje się stan funduszy specjalnych (na ogół Zakładowy Fundusz

Świadczeń Socjalnych).

W wierszu 81 wykazuje się rozliczenia międzyokresowe i przychody przyszłych okresów -

jest to pozycja zbiorcza biernych rozliczeń międzyokresowych kosztów i przychodów

przyszłych okresów.

W wierszu 82 wykazuje się bierne rozliczenia międzyokresowe stanowiące równowartość

kosztów przypadających na bieżący okres sprawozdawczy lub rok obrotowy (ściśle

określonych świadczeń wykonanych na rzecz jednostki, lecz jeszcze nie stanowiących

zobowiązania oraz prawdopodobnych kosztów, których kwota bądź data powstania

zobowiązania z ich tytułu nie są jeszcze znane, a w szczególności z tytułu napraw

gwarancyjnych i rękojmi). Bierne rozliczenia międzyokresowe kosztów ustala się w ich

przewidywanej wysokości przypadającej na bieżący okres sprawozdawczy.

W wierszu 83 wykazuje się przychody przyszłych okresów stanowiące równowartość

przychodów uzyskanych w okresie poprzednim lub bieżącym, a dotyczące przyszłych

okresów. Przychody przyszłych okresów są wyodrębniane i zaliczane do pasywów, w celu

zapewnienia realnej wysokości wyniku finansowego danego okresu lub roku obrotowego.

Zalicza się do nich, stosownie do ustawy o rachunkowości art. 41: otrzymane od

kontrahentów zapłaty za świadczenia, które zostaną wykonane w następnych okresach

sprawozdawczych, kwoty podwyższające wartość należności lub roszczeń, na które

uprzednio utworzono rezerwę, nadwyżkę dodatnich różnic kursowych nad ujemnymi,

ustaloną przy wycenie na dzień bilansowy innych niż środki pieniężne i krótkoterminowe

papiery wartościowe (przeznaczone do obrotu) aktywów i pasywów wyrażonych w walutach

obcych - do czasu ich rozliczenia lub odpisania, nie rozliczoną różnicę wartości firmy (w

przypadku gdy cena nabycia jednostki lub zorganizowanej jej części była niższa od jej

wartości rynkowej - tzw. "ujemna wartość firmy"), dotacje, subwencje i dopłaty do inwestycji

oraz prac rozwojowych, w wysokości rzeczywiście otrzymanych na nabycie lub wytworzenie

środków trwałych albo finansowanie prac rozwojowych, jeżeli stosownie do innych ustaw nie

zwiększają one funduszy własnych jednostek.

•

Dane uzupełniające do bilansu.

9

W wierszu 85 wykazuje się wartość umorzenia rzeczowych składników majątku trwałego.

W wierszu 86 wykazuje się umorzenie wartości niematerialnych i prawnych.

W wierszu 87 wykazuje się udziały w obcych podmiotach zagranicznych w formie gotówki

lub aportów rzeczowych, np. w postaci środków trwałych lub innych wartości wynikających z

umowy spółki.

W wierszu 88 wykazuje się wynikający z wierszy 66 i 71 stan długo- i krótkoterminowych

kredytów i pożyczek zagranicznych. Nie uważa się za pożyczkę lub kredyt zagraniczny

pożyczki lub kredytu udzielonego przez bank zagraniczny, którego siedziba znajduje się na

terenie Polski.

Uwaga: wiersze od 89 do 98 wypełniają spółki: akcyjne, z ograniczoną

odpowiedzialnością, jawne, cywilne, komandytowe i inne powołane odrębnymi

ustawami.

W wierszu 89 należy wykazać tylko kwotę kapitału zakładowego (akcyjnego) bez kapitału

zapasowego i ewentualnie rezerwowego (podać kwotę figurującą w księgach w wysokości

zgodnej z umową lub statutem spółki oraz wpisem do rejestru handlowego). Kwota ta

powinna być zgodna z wartością wykazaną w wierszu 46 działu 1.

W wierszu 90 wykazuje się kwotę zaangażowanego kapitału osób fizycznych krajowych.

W wierszu 91 wykazuje się kwotę zaangażowanego kapitału będącego mieniem

państwowych osób prawnych, bez mienia Skarbu Państwa.

Przez państwowe osoby prawne (zobowiązane do sporządzania bilansu i rachunku zysków i

strat) należy rozumieć przedsiębiorstwa państwowe, państwowe instytucje kultury i

kinematografii, spółki prawa handlowego, w których wszystkie udziały stanowią mienie

państwowe.

W wierszu 93 wykazuje się kwotę zaangażowanego kapitału będącego mieniem

komunalnym wniesionym przez przedsiębiorstwa komunalne bądź spółki prawa handlowego

z wyłącznym udziałem mienia komunalnego.

W wierszu 94 wykazuje się kwotę zaangażowanego kapitału wniesionego przez jednostki

samorządu terytorialnego.

W wierszu 95 wykazuje się kwotę zaangażowanego kapitału będącego mieniem spółek z

kapitałem mieszanym (np. państwowym, komunalnym, zagranicznym, osób fizycznych) oraz

innych osób prawnych, takich jak fundacje, stowarzyszenia. W wierszu tym nie należy

wykazywać kwoty bezpośrednio zaangażowanego kapitału spółdzielni.

W wierszu 96 wykazuje się kwotę zaangażowanego kapitału spółdzielni.

W wierszu 97 wykazuje się kwotę zaangażowanego kapitału zagranicznego, zarówno osób

prawnych, jak i fizycznych. Kwota ta powinna być zgodna z kapitałem zagranicznym (w. 05

dz.2 KZ - sprawozdania dla spółek z udziałem kapitału zagranicznego).

W wierszu 98 wykazuje się kwotę zaangażowanego kapitału, którego nie można

przyporządkować wyżej wymienionym udziałowcom.

•

Objaśnienia do działu 2. Rachunek zysków i strat.

Obejmuje zestawienie elementów, których suma algebraiczna pozwala na obliczenie wyniku

finansowego netto jednostki.

Poszczególne pozycje działów należy wypełniać zgodnie z zamianowaniem wierszy. Należy

zwrócić uwagę, że wartości dodatnie pośrednich wyników cząstkowych są zyskami, a

ujemne - stratami.

Punkt A działu 2 zawiera wersję rachunku zysków i strat kalkulacyjną i porównawczą (dot.

kosztów działalności operacyjnej jak i przychodów ze sprzedaży i zrównanych z nimi).

Uwaga: należy wybrać jedną z wersji i wypełnić odpowiednie wiersze według

oznaczeń na formularzu.

Podmioty dla potrzeb sporządzania sprawozdania finansowego w części obejmującej

rachunek zysków i strat (zgodnie z ustawą) wyodrębniają trzy grupy przychodów i kosztów

wpływających na wynik finansowy, tj.:

1/ - grupa przychodów

a/ - przychody ze sprzedaży i zrównane z nimi (w.24 dz.2),

10

b/ - pozostałe przychody operacyjne (w.30 dz.2),

c/ - przychody finansowe (w.35 dz.2)