„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jan Przydatek

Sporządzanie budżetu przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.02

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Dariusz Janik

mgr Radosław Kacperczyk

Opracowanie redakcyjne:

mgr Jan Przydatek

Konsultacja:

mgr inż. Jacek Szydłowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 313[07].Z5.02

„Sporządzanie

budżetu

przedsiębiorstwa

filmowego

i

telewizyjnego”,

zawartego

w modułowym programie nauczania dla zawodu technik organizacji produkcji filmowej

i telewizyjnej 313[07].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Przykładowe scenariusze zajęć

7

5.

Ćwiczenia

11

5.1.

Koszty i ich rodzaje

11

5.2.1. Ćwiczenia

11

5.2.

Koszty przedsiębiorstwa filmowego i telewizyjnego

5.2.1.Ćwiczenia

13

13

5.3.

Kosztorys i rozliczanie kosztów

15

5.3.1. Ćwiczenia

15

5.4.

Budżet i dokumentacja systemu budżetowania

5.4.1.Ćwiczenia

17

17

6.

Ewaluacja osiągnięć ucznia

19

7. Literatura

33

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik organizacji produkcji filmowej

i telewizyjnej 313[07].

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania-

uczenia się oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego,

−

literaturę.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np. pokazu z objaśnieniem,

dyskusji dydaktycznej, metody tekstu przewodniego, metody projektu, ćwiczeń praktycznych,

samokształcenia kierowanego i in.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej. Planując ćwiczenia należy dobrać

i zastosować takie metody, które pozwolą efektywnie osiągnąć założone cele zajęć.

W celu przeprowadzenia sprawdzianu wiadomości i umiejętności ucznia, nauczyciel

może posłużyć się, zamieszczonym w rozdziale 6, zestawem zadań testowych.

W tym rozdziale podano również:

−

punktację zadań,

−

propozycje norm wymagań,

−

klucz odpowiedzi,

−

plan testu w formie tabelarycznej,

−

instrukcję dla nauczyciela,

−

instrukcję dla ucznia,

−

zestaw zadań testowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

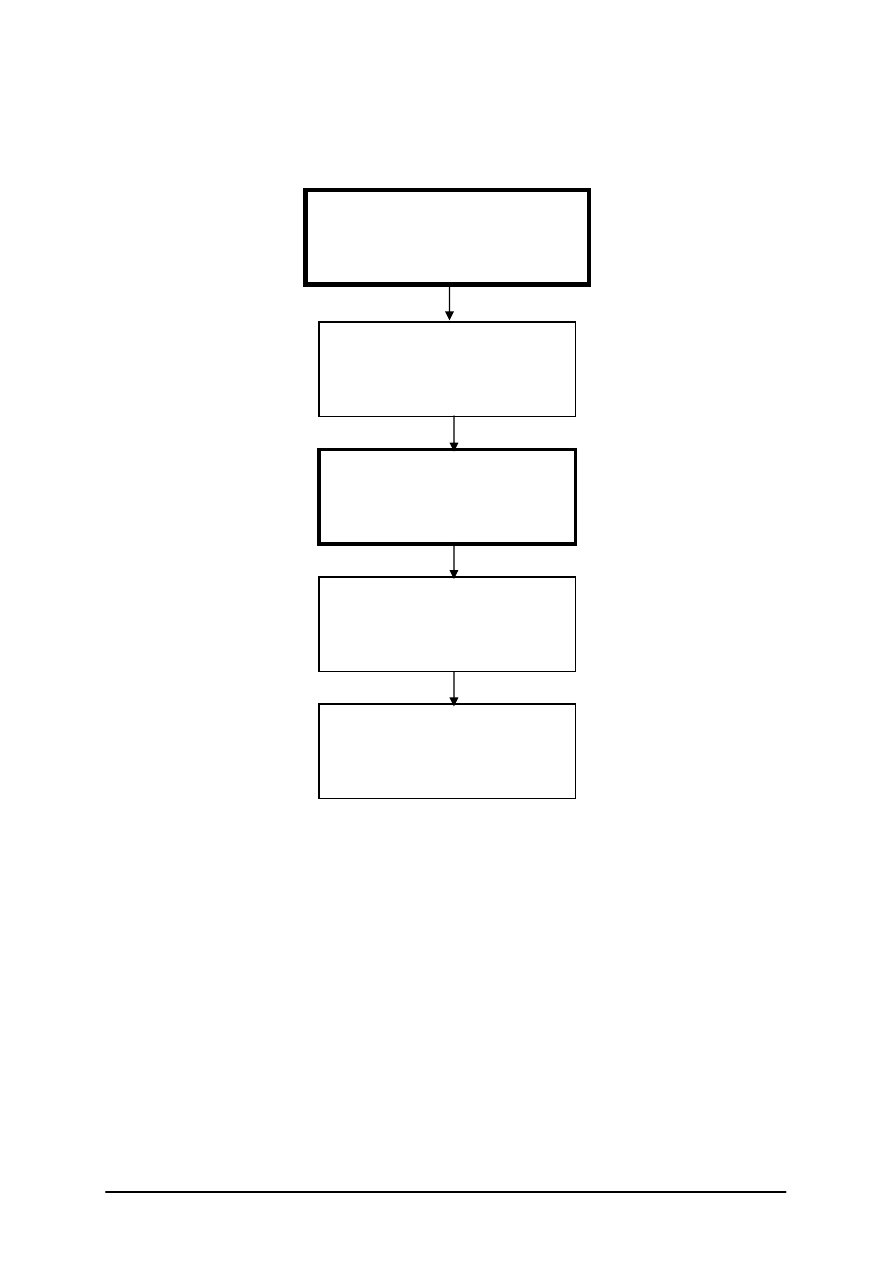

Schemat układu jednostek modułowych

313[07].Z5

Działalność

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.04

Prowadzenie działań

marketingowych

313[07].Z5.01

Organizowanie

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.02

Sporządzanie budżetu

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.03

Monitorowanie działalności

przedsiębiorstwa

filmowego i telewizyjnego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

−

korzystać z różnych źródeł informacji,

−

selekcjonować, porządkować i przechowywać informacje,

−

dokumentować i notować informacje,

−

czytać ze zrozumieniem akty prawne,

−

analizować teksty źródłowe aktów prawnych,

−

wyszukiwać i przetwarzać informacje,

−

stosować zasady bezpiecznej pracy, ochrony przeciwpożarowej oraz ochrony środowiska

i wymagań ergonomii,

−

korzystać z komputera w zakresie obsługi Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

−

zidentyfikować

ź

ródła

generowania

kosztów

w

przedsiębiorstwie

filmowym

i telewizyjnym,

−

rozróżnić pojęcia: wpływy, wydatki, przychody, koszty,

−

określić koszty eksploatacji sprzętu filmowego i telewizyjnego,

−

opracować zasady rozliczeń wewnętrznych w zakresie produkcji filmowej i telewizyjnej,

−

obliczyć koszty usług w zakresie produkcji filmowej i telewizyjnej,

−

obliczyć koszty utrzymania i funkcjonowania jednostki organizacyjnej wyodrębnionej

w przedsiębiorstwie,

−

wykorzystać informacje z ewidencji księgowej do zarządzania przedsiębiorstwem

produkcji filmowej i telewizyjnej,

−

zastosować narzędzia informatyczne w zakresie planowania i rozliczania kosztów

produkcji filmowej i telewizyjnej,

−

posłużyć się terminologią z zakresu kosztów działalności przedsiębiorstwa,

−

wyjaśnić różnicę pomiędzy budżetem a kosztorysem,

−

opracować budżet produktu medialnego,

−

opracować budżet jednostki organizacyjnej przedsiębiorstwa filmowego i telewizyjnego,

−

opracować budżet działalności własnego przedsiębiorstwa,

−

opracować instrukcję sporządzania budżetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca ..............................................

Modułowy program nauczania: Technik organizacji produkcji filmowej i telewizyjnej 313[07]

Moduł:

Działalność przedsiębiorstwa filmowego i telewizyjnego

313[07].Z5

Jednostka modułowa:

Sporządzanie

budżetu

przedsiębiorstwa

filmowego

i telewizyjnego 313[07].Z5.02

Temat: Analiza kosztów rodzajowych związanych z produkcją audycji telewizyjnej.

Cel ogólny: Poznanie struktury rodzajowej kosztów w przedsiębiorstwie filmowym

i telewizyjnym.

Cele szczegółowe

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

określić rolę i zadania kosztów rodzajowych w przedsiębiorstwie,

−

wymienić i scharakteryzować podstawowe koszty rodzajowe w przedsiębiorstwie

filmowym i telewizyjnym,

−

pozyskać dane niezbędne do sporządzenia analizy kosztów rodzajowych,

−

sporządzić analizę,

−

sformułować wnioski.

W czasie zajęć będą kształtowane także umiejętności ponadzawodowe:

−

organizowania i planowania pracy,

−

pracy w zespole,

−

oceny pracy zespołu,

−

prezentacji uzyskanych wyników.

Metody nauczania–uczenia się:

−

przewodniego tekstu – na podstawie wzorów sporządzonych analiz kosztów,

−

dyskusja dydaktyczna – interpretacja przepisów dotyczących kosztów rodzajowych,

−

ć

wiczenia praktyczne – sporządzanie analizy kosztów wg założeń.

Formy organizacyjne pracy uczniów:

−

praca indywidualna i w grupach 2-3 osobowych.

Czas: 6-8 godzin dydaktycznych.

Środki dydaktyczne:

−

Ustawa o rachunkowości,

−

przepisy dotyczące ewidencji i analizy kosztów w przedsiębiorstwach produkcji filmowej

i telewizyjnej,

−

wzorcowe przykłady analizy kosztów rodzajowych,

−

poradniki i książki nt. kosztów rodzajowych,

−

poradnik dla ucznia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

kartki/arkusze z treścią założeń nt. kosztów rodzajowych i proponowane

zadania/ćwiczenia,

w

tym

informacje

dotyczące

przedsiębiorstw

filmowych

i telewizyjnych w analizowanym zakresie.

Literatura przedmiotowa

−

Ustawa o rachunkowości,

−

aktualna w rozpatrywanym temacie.

Przebieg zajęć:

1.

Sprawy organizacyjne.

2.

Nawiązanie do tematu, omówienie celów zajęć.

3.

Realizacja tematu:

a)

podział uczniów na 2-3 osobowe grupy,

b)

wyłonienie w grupach „sprawozdawcy wykonanych prac”,

c)

ustalenie reguł i zasad wykonania prac oraz ich prezentacji i kryteria oceny,

d)

przydział materiałów (wykaz kosztów, sprawozdania nt. kosztów z lat ubiegłych,

instrukcje, przepisy, wzory itd.) dla poszczególnych grup (identycznych lub różnych

dla każdej z grup),

e)

wykonywanie ćwiczeń przez powołane grupy uczniów (pracujących pod nadzorem

nauczyciela, który aktywnie pomaga w wyjaśnianiu zaistniałych trudności

w realizacji ćwiczenia).

4.

Zakończenie prac – prezentacja wyników prac (wyliczeń kwot kosztów i ich struktury,

medialna prezentacja struktury kosztów, wnioski końcowe) według reguł ustalonych

w punkcie 3c).

5.

Ocena wykonanych prac według ustalonych kryteriów.

6.

Wnioski końcowe – wskazanie na błędy i trudności w realizacji zadania.

Praca domowa

Sporządzenie analizy kosztów rodzajowych dla własnego przedsiębiorstwa filmowego

i telewizyjnego lub konkretnego zadania (zlecenia) według założeń otrzymanych od

nauczyciela, lub za jego zgodą, własnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć 2

Osoba prowadząca ..............................................

Modułowy program nauczania: Technik organizacji produkcji filmowej i telewizyjnej 313[07]

Moduł:

Działalność przedsiębiorstwa filmowego i telewizyjnego

313[07].Z5

Jednostka modułowa:

Sporządzanie

budżetu

przedsiębiorstwa

filmowego

i telewizyjnego 313[07].Z5.02

Temat: Sporządzanie kosztorysu projektu własnego filmu fabularnego lub telewizyjnego.

Cel ogólny: Poznanie zasad i metod sporządzania kosztorysów w przedsiębiorstwie

filmowym i telewizyjnym.

Cele szczegółowe

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

określić rolę i zadania budżetu w przedsiębiorstwie filmowym i telewizyjnym,

−

wymienić podstawowe zasady sporządzania budżetu w przedsiębiorstwie filmowym

i telewizyjnym,

−

pozyskać dane niezbędne do sporządzenia budżetu,

−

sporządzić budżet,

−

sformułować wnioski.

W czasie zajęć będą kształtowane także umiejętności ponadzawodowe:

−

organizowania i planowania pracy,

−

pracy w zespole,

−

oceny pracy zespołu,

−

prezentacji uzyskanych wyników.

Metody nauczania–uczenia się:

−

przewodniego tekstu – na podstawie wzorów sporządzonych budżetów,

−

dyskusja dydaktyczna – interpretacja przepisów dotyczących sporządzania budżetu,

−

ć

wiczenia praktyczne – sporządzanie budżetu.

Formy organizacyjne pracy uczniów:

−

praca indywidualna i w grupach 2-3 osobowych.

Czas: 8-16 godzin dydaktycznych.

Środki dydaktyczne:

−

Ustawa o rachunkowości,

−

poradniki i książki nt. budżetu,

−

przykładowe wzory budżetów, w tym z przedsiębiorstw filmowych i telewizyjnych,

−

Poradnik dla ucznia,

−

kartki/arkusze z treścią założeń do budżetu oraz proponowane zadania/ćwiczenia, w tym

informacje nt. opracowywania budżetu pozyskane z aktualnie funkcjonujących

przedsiębiorstw filmowych i telewizyjnych oraz bieżących przepisów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Literatura przedmiotowa

−

Ustawa o rachunkowości,

−

aktualna dla rozpatrywanego zagadnienia.

Przebieg zajęć:

1.

Sprawy organizacyjne.

2.

Nawiązanie do tematu, omówienie celów zajęć.

3.

Realizacja tematu:

a)

podział uczniów na 2-3 osobowe grupy,

b)

wyłonienie w grupach „sprawozdawcy wykonanych prac”,

c)

ustalenie reguł i zasad wykonania prac oraz ich prezentacji i kryteria oceny,

d)

przydział materiałów (założenia do budżetu, sprawozdania z lat poprzednich,

instrukcje, przepisy, wzory budżetów itd.) dla poszczególnych grup (identycznych

lub różnych dla każdej z grup),

f)

wykonywanie ćwiczeń przez powołane grupy uczniów (pracujących pod nadzorem

nauczyciela, który aktywnie pomaga w wyjaśnianiu zaistniałych trudności

w realizacji ćwiczenia).

4.

Zakończenie prac – prezentacja wyników prac (wyliczeń, zestawienia, wniosków) według

reguł ustalonych w punkcie 3c).

5.

Ocena wykonanych prac według ustalonych kryteriów.

6.

Wnioski końcowe – wskazanie na błędy i trudności w realizacji zadania.

Praca domowa

Sporządzenie kosztorysu dla projektu własnego filmu (audycji telewizyjnej, widowiska

itp.) według założeń otrzymanych od nauczyciela, lub za jego zgodą, własnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Koszty i ich rodzaje

5.1.1. Ćwiczenia

Ćwiczenie 1

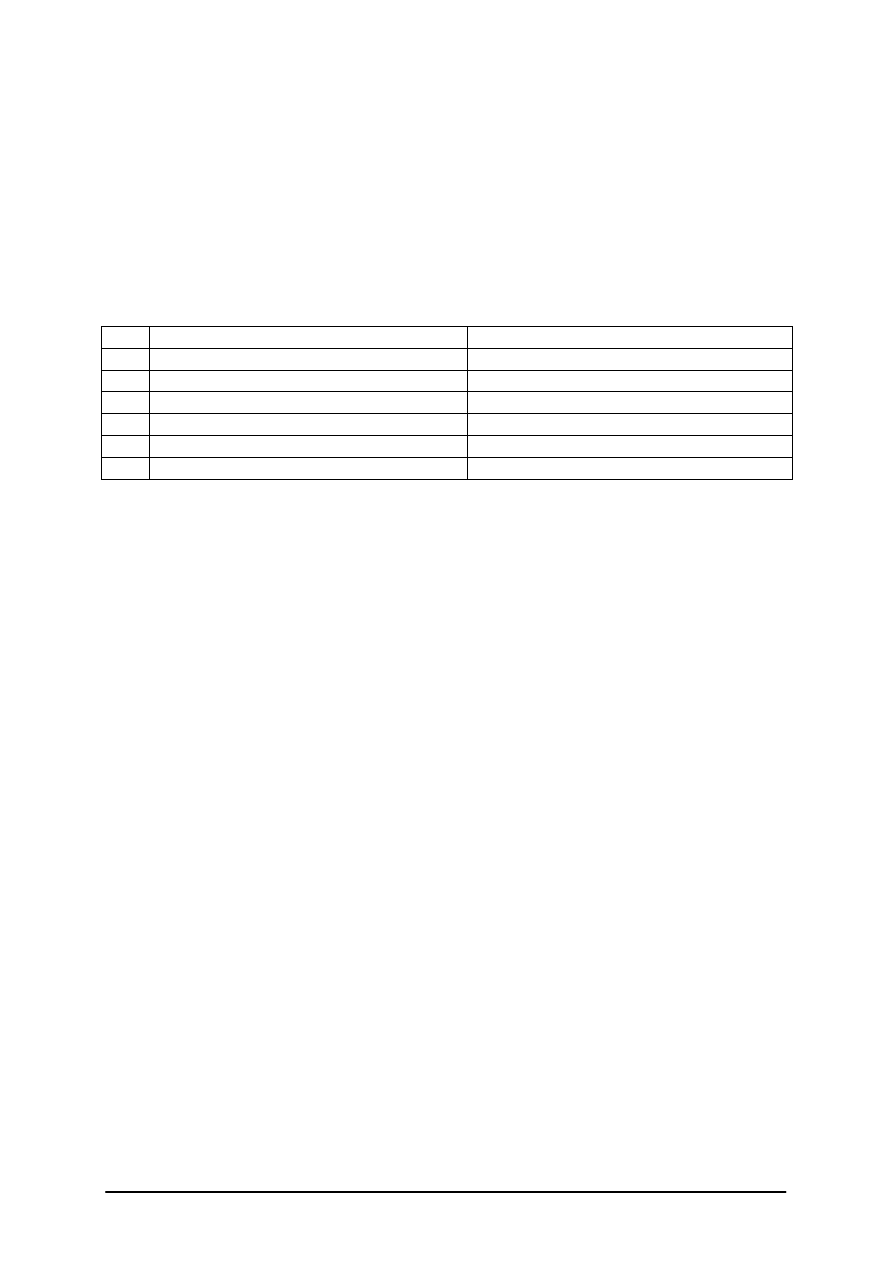

Wypełnij tabelę dotyczącą klasyfikacji kosztów.

Lp.

Kryterium podziału

Nazwa i przykład kosztów

1

2

3

4

5

6

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeczytać materiał nauczania na temat kosztów i ich rodzajów oraz wskazane przez

nauczyciela pozycje literatury,

3)

wypełnić tabelę,

4)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela,

5)

skorygować błędne zapisy.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Ćwiczenie 2

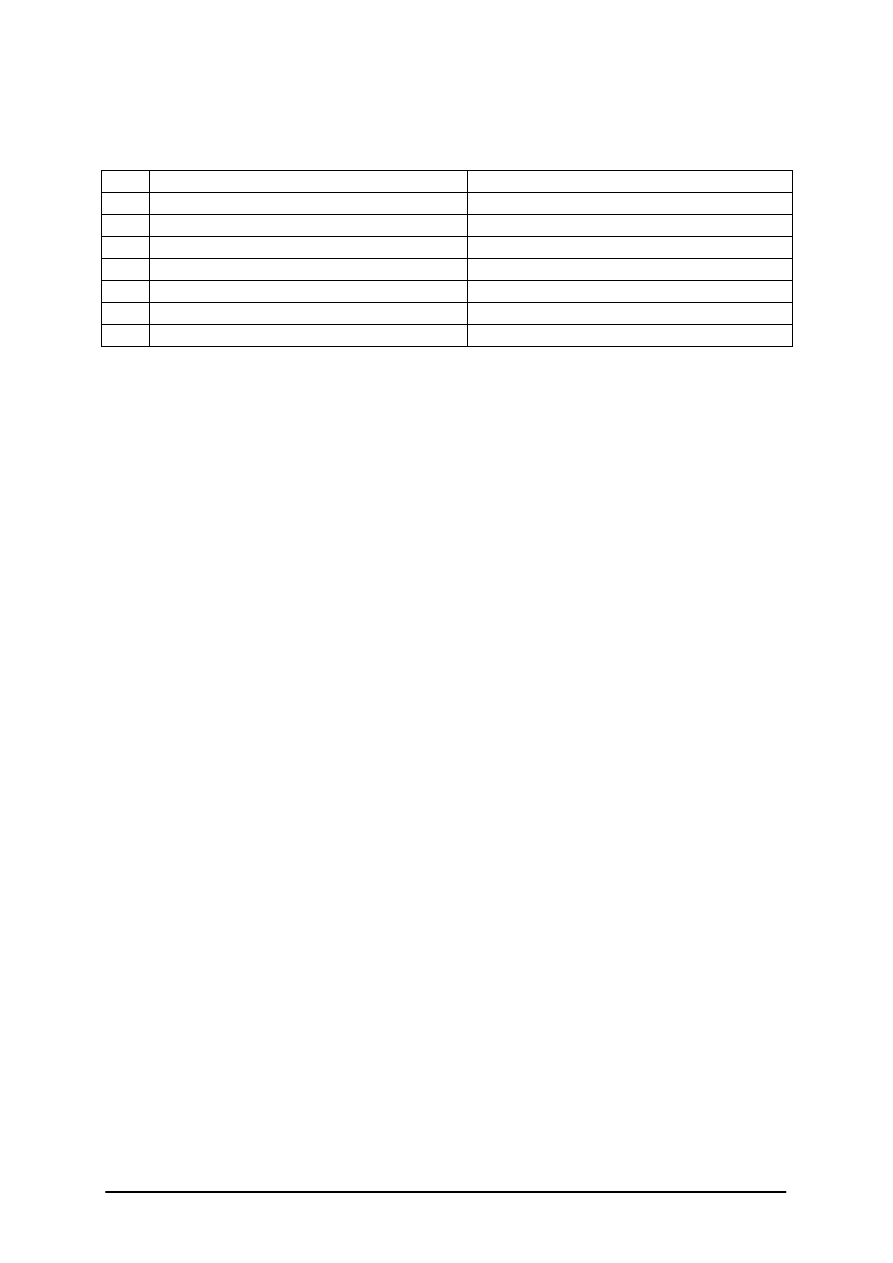

Wypełnij tabelę dotyczącą wybranych kosztów.

Lp.

Nazwa kosztu

Nazwa grupy rodzajowej kosztów

1

Eksploatacja budynku biurowego

2

Usługi transportowe PKP

3

Wynagrodzenie Zarządu Przedsiębiorstwa

4

Podatek od nieruchomości

5

Opłaty notarialne

6

Zużyta energia elektryczna

7

Ekwiwalent za odzież roboczą

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeczytać materiał nauczania na temat kosztów i ich rodzajów oraz wskazane przez

nauczyciela pozycje literatury,

3)

wypełnić tabelę,

4)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela,

5)

skorygować błędne zapisy.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.2.

Koszty przedsiębiorstwa filmowego i telewizyjnego

5.2.1. Ćwiczenia

Ćwiczenie 1

Sporządź tabelaryczne zestawienie typowych kosztów rodzajowych występujących

produkcji audycji telewizyjnej wg wzoru:

l.p.

Nazwa kosztu

Przykład kosztów rodzajowych występujących produkcji audycji telewizyjnej

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

powtórzyć materiał z poprzednich jednostek modułowych dotyczący produkcji audycji

telewizyjnych,

3)

przeczytać materiał z bieżącej jednostki modułowej nt. kosztów rodzajowych,

4)

skorelować uzyskane informacje i sporządzić zestawienie według podanego wzoru,

5)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

–

komputer z dostępem do Internetu,

–

literatura wskazana przez nauczyciela.

Ćwiczenie 2

Oblicz koszt produkcji audycji telewizyjnej na podstawie otrzymanych od nauczyciela

informacji o kosztach rodzajowych dotyczących tej produkcji.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować treści związane z kosztami rodzajowymi i produkcją audycji

telewizyjnych,

3)

przeanalizować otrzymane od nauczyciela wzorcowe przykłady obliczeń kosztów

produkcji,

4)

obliczyć koszt produkcji audycji telewizyjnej,

5)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

wzorcowe przykłady obliczeń kosztów produkcji,

−

komputer z dostępem do Internetu,

−

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.3. Kosztorys i rozliczanie kosztów

5.3.1. Ćwiczenia

Ćwiczenie 1

Na podstawie otrzymanych, od nauczyciela, informacji dotyczących kosztów projektu

filmowego sporządź kosztorys tego projektu.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść polecenia i otrzymane informacje,

2)

przeanalizować materiał nauczania i zaleconą literaturę,

3)

sporządzić kosztorys,

4)

zaprezentować kosztorys w zakresie i formie ustalonej przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

metoda projektu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

wzorcowe przykłady kosztorysów dotyczące produkcji filmowej i telewizyjnej,

−

zalecona przez nauczyciela literatura,

−

kalkulator,

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Opracuj kosztorys produkcji własnego filmu (audycji telewizyjnej).

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematu, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść polecenia i otrzymane informacje,

2)

sporządzić projekt ogólny filmu,

3)

przeanalizować materiał nauczania i zaleconą literaturę,

4)

sporządzić kosztorys filmu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5)

zaprezentować kosztorys w zakresie i formie ustalonej przez nauczyciela,

6)

skorygować zaistniałe błędy w kosztorysie.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda przewodniego tekstu,

−

metoda projektu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

wzorcowe przykłady kosztorysów dotyczące produkcji filmowej i telewizyjnej,

−

zalecona przez nauczyciela literatura,

−

kalkulator,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.4. Budżet i dokumentacja systemu budżetowania

5.4.1. Ćwiczenia

Ćwiczenie 1

Sporządź projekt budżetu wycieczki klasowej do wybranej stacji telewizyjnej.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematy, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania zawarty w Poradniku dla ucznia oraz wskazaną przez

nauczyciela literaturę,

3)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

−

metoda projektu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

ustawa o Rachunkowości,

−

wzorcowe przykłady projektów budżetu,

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Sporządź budżet realizacji filmu dokumentalnego o Twojej klasie.

Wskazówki do realizacji

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego cel

i zakres oraz spodziewane efekty z jego realizacji (zrozumienie określonego tematy, nabycie

określonych umiejętności itp.)

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania zawarty w Poradniku dla ucznia oraz wskazaną przez

nauczyciela literaturę,

3)

przedstawić rozwiązanie na forum grupy/klasy w sposób ustalony przez nauczyciela.

Zalecane metody nauczania–uczenia się:

−

dyskusja dydaktyczna,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

−

metoda przewodniego tekstu,

−

ć

wiczenia praktyczne.

Ś

rodki dydaktyczne:

−

ustawa o Rachunkowości,

−

literatura zalecana przez nauczyciela,

−

wzorcowe przykłady projektów budżetu,

−

komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej „Sporządzanie budżetu

przedsiębiorstwa filmowego i telewizyjnego” 313[07].Z5.02

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 5, 6, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 są z poziomu podstawowego,

−

zadania 3, 4, 7, 18, 19, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 15 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. b, 3. c, 4. d, 5. a, 6. b, 7. c, 8. d, 9. a, 10. b, 11. c,

12. d, 13. a, 14. a, 15. b, 16. c, 17. d, 18. a, 19. b, 20. c.

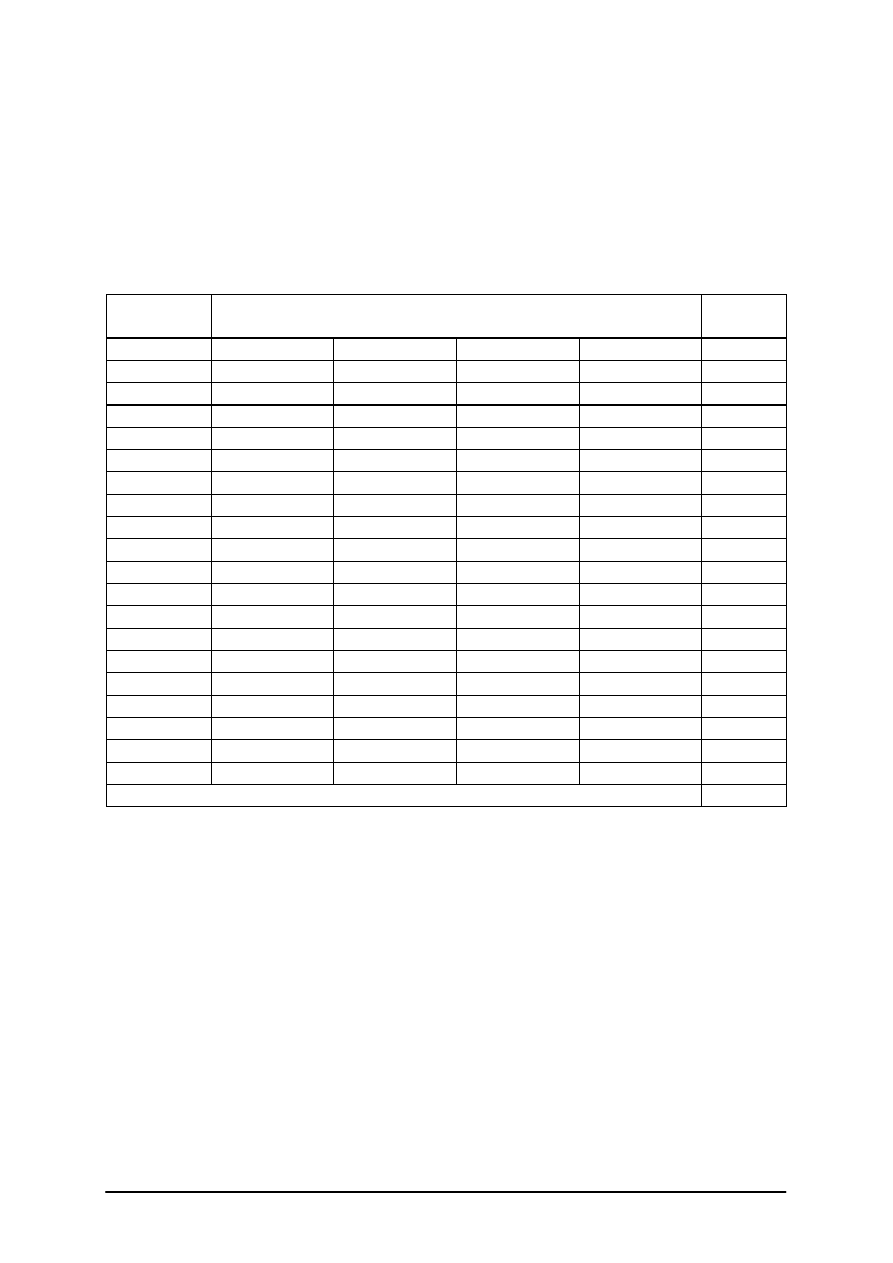

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Określić

cele

przedsiębiorstwa

w gospodarce rynkowej

C

P

a

2.

Określić istotę kosztów

C

P

b

3.

Rozróżnić rodzaje układów kosztów

C

PP

c

4.

Rozróżnić koszty w układzie rodzajowym

C

PP

d

5.

Zdefiniować budżet

A

P

a

6.

Zdefiniować audycję telewizyjną

A

P

b

7.

Wyodrębnić koszty rodzajowe produkowanej

audycji telewizyjnej

C

PP

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

8.

Określić koszty w układzie rodzajowym

C

P

d

9.

Określić koszty w układzie kalkulacyjnym

C

P

a

10.

Rozróżnić rodzaj filmu według wielkości

budżetu

B

P

b

11.

Rozróżnić podstawę ustalania wydajności

pracy w okresie zdjęciowym

B

P

c

12.

Rozróżnić usługi własne od usług obcych

B

P

d

13.

Określić koszty zmienne

C

P

a

14.

Zdefiniować kosztorys

A

P

a

15.

Określić wykonawców kosztorysu

C

P

b

16.

Określić podstawę rozliczania kosztów

C

P

c

17.

Rozróżnić postaci kalkulacji wstępnej

B

P

d

18.

Określić metody kalkulacji

C

PP

a

19.

Wskazać sposoby rozliczania kosztów

pośrednich

C

PP

b

20.

Wskazać warianty zastosowania kalkulacji

zleceniowej

C

PP

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Przebieg testowania

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2.

Przygotuj odpowiednią liczbę testów.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6.

Nie przekraczaj przeznaczonego czasu na test.

7.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6.

Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

7.

Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8.

Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

ZESTAW ZADAŃ TESTOWYCH

1.

Podstawowym celem przedsiębiorstwa funkcjonującego w gospodarce rynkowej jest

a)

zysk.

b)

satysfakcja z realizacji misji.

c)

przetrwanie.

d)

pokonanie konkurencji.

2.

Koszty to wyrażone wartościowo zużycie czynników produkcji niezbędnych do

a)

osiągnięcia zysku.

b)

wytworzenia dobra czy usługi.

c)

zatrudnienia pracowników.

d)

rozwoju przedsiębiorstwa.

3.

Wyróżnia się układy kosztów

a)

pionowy, poziomy i równoległy.

b)

finansowany wewnętrznie i zewnętrznie.

c)

rodzajowy, funkcjonalny i kalkulacyjny.

d)

pełny, połówkowy i częściowy.

4.

W układzie rodzajowym kosztów wyróżniamy m.in., koszty

a)

działalności podstawowej, zarządu, sprzedaży i inne.

b)

bezpośrednie i pośrednie.

c)

stałe i zmienne.

d)

amortyzacji, zużycia materiałów, usługi obce i inne.

5.

Budżet, w skali przedsiębiorstwa produkcji filmowej i telewizyjnej jest

a)

planem sfinansowania celów przedsiębiorstwa.

b)

planem zrealizowania podstawowych życzeń załogi przedsiębiorstwa.

c)

wykazem bieżących wydatków przedsiębiorstwa.

d)

wykazem zadań zaplanowanych przez właściciela przedsiębiorstwa.

6.

Celowo zbudowany ciąg obrazów wizyjnych uzupełniony dźwiękiem to

a)

film fabularny.

b)

audycja telewizyjna.

c)

koncert.

d)

festiwal.

7.

Zużycie pomieszczeń własnych w których nagrywana jest audycja telewizyjna w układzie

rodzajowym kosztów występuje jako

a)

zużycie materiałów.

b)

usługi obce.

c)

amortyzacja.

d)

pozostałe koszty rodzajowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

8.

Zużycie pomieszczeń obcych w których nagrywana jest audycja telewizyjna układzie

rodzajowym kosztów występuje jako

a)

zużycie materiałów.

b)

pozostałe koszty rodzajowe.

c)

amortyzacja.

d)

usługi obce.

9.

W układzie kalkulacyjnym wynagrodzenie spikera audycji telewizyjnej zaliczymy do

kosztów

a)

bezpośrednich.

b)

pośrednich.

c)

stałych.

d)

zmiennych.

10.

Według wielkości budżetu wyróżnia się filmy

a)

animowane.

b)

standardowe

c)

ś

redniometrażowe.

d)

oświatowe.

11.

Wydajność pracy w okresie zdjęciowym określa się na podstawie

a)

ilości wydanych posiłków regeneracyjnych.

b)

wypłaconych honorariów aktorskich.

c)

ilości nakręconych scen i ujęć w stosunku do planu.

d)

wydatkowanych środków pieniężnych w stosunku do planu.

12.

Koszt budowy scenografii, wykonanej na potrzeby realizowanego filmu fabularnego

wykonany w 90% przez własnych pracowników, w układzie kosztów rodzajowych może

wystąpić

a)

tylko w amortyzacji.

b)

tylko w zużyciu materiałów.

c)

tylko w usługach obcych.

d)

we wszystkich pozycjach.

13.

W produkcji filmu fabularnego do kosztów zmiennych zaliczymy

a)

wynagrodzenie osób realizujących film.

b)

wszystkie koszty związane z realizacją filmu.

c)

amortyzację hali zdjęciowej, w której film jest realizowany.

d)

Koszty ustalone przez producenta filmu.

14.

Kosztorys jest to dokument dotyczący

a)

realizacji planowanego zadania.

b)

wynagrodzeń kadry zarządzającej przedsiębiorstwem.

c)

nie zrealizowanych projektów produkcji filmowej i telewizyjnej.

d)

zrealizowanych projektów produkcji filmowej i telewizyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

15.

Kosztorys w produkcji filmowej sporządza zwykle

a)

dyrektor wytwórni filmowej.

b)

kierownik produkcji filmu.

c)

kamerzysta.

d)

montażysta.

16.

Podstawą rozliczania kosztów jest

a)

zdrowy rozsądek.

b)

decyzja reżysera filmu.

c)

kalkulacja.

d)

Ustawa o kinematografii.

17. Kalkulacja wstępna przybiera postać

a)

bilansu.

b)

umowy.

c)

rachunku zysków i strat.

d)

ofertową.

18. Wyróżnia się metody kalkulacji

a)

podziałową.

b)

„na oko”.

c)

korzystną dla przedsiębiorstwa.

d)

dowolną.

19. Koszty pośrednie rozlicza się według

a)

uznania dyrekcji.

b)

kluczy,

c)

uznania załogi.

d)

specjalnych zamków.

20. Kalkulacja zleceniowa ma zastosowanie tylko w przypadku

a)

braku środków finansowych.

b)

nadwyżki środków finansowych.

c)

produkcji jednostkowej i małoseryjnej.

d)

produkcji masowej, powtarzalnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

KARTA ODPOWIEDZI

Imię i nazwisko:..........................................................................................

Sporządzanie budżetu przedsiębiorstwa filmowego i telewizyjnego

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Test 2

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej „Sporządzanie budżetu

przedsiębiorstwa filmowego i telewizyjnego” 313[07].Z5.02

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 5, 6, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 są z poziomu podstawowego,

−

zadania 3, 4, 7, 18, 19, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 15 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. b, 3. c, 4. d, 5. a, 6. b, 7. c, 8. d, 9. a, 10. b, 11. c,

12. d, 13. a, 14. a, 15. b, 16. c, 17. d, 18. a, 19. b, 20. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzalne osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Określić pojęcie zysku

C

P

a

2.

Określić koszty zatrudnienia pracowników

C

P

b

3.

Rozróżnić układ rodzajowy kosztów

C

PP

c

4.

Rozróżnić układ funkcjonalny kosztów

C

PP

d

5.

Określić budżet

C

P

a

6.

Zdefiniować scenariusz

A

P

b

7.

Wyodrębnić koszty funkcjonalne

C

PP

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

8.

Określić rodzaje działalności

C

P

d

9.

Zdefiniować produkt

A

P

a

10.

Określić rodzaj budżetowania

C

P

b

11.

Określić rodzaje kosztu

C

P

c

12.

Zdefiniować budżet

A

P

d

13.

Określić strukturę efektywności pracy

C

P

a

14.

Zdefiniować limit budżetowy

A

P

a

15.

Określić dokumentację systemu

budżetowania

C

P

b

16.

Zidentyfikować kalkulację ofertową

A

P

c

17.

Określić czynniki wpływające na budżet

C

P

d

18.

Rozróżnić kategorie ekonomiczne

C

PP

a

19.

Zidentyfikować klucz rozliczeń kosztów

zakupu

C

PP

b

20.

Wskazać podstawy obliczeń w kalkulacji

ex ante

C

PP

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Przebieg testowania

Instrukcja dla nauczyciela

1.

Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2.

Przygotuj odpowiednią liczbę testów.

3.

Zapewnij samodzielność podczas rozwiązywania zadań.

4.

Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5.

Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

6.

Nie przekraczaj przeznaczonego czasu na test.

7.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwe odpowiedzi. Tylko

jedna jest prawidłowa.

5.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6.

Pracuj samodzielnie, bo wtedy będziesz miał satysfakcję z wykonanego zadania.

7.

Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8.

Na rozwiązanie masz 45 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

ZESTAW ZADAŃ TESTOWYCH

1.

Zysk jest

a)

podstawowym celem przedsiębiorstwa w gospodarce rynkowej.

b)

podstawą wypłaty wynagrodzeń pracownikom przedsiębiorstwa.

c)

informacją świadcząca o popularności przedsiębiorstwa na rynku.

d)

informacją świadcząca o popularności produktu na rynku.

2.

Podstawowym kosztem przedsiębiorstwa z tytułu zatrudnienia pracowników są

a)

koszty zużycia energii.

b)

wynagrodzenia z narzutami.

c)

czynsze.

d)

koszty delegacji służbowych.

3.

Amortyzacja, jako odrębny koszt, wykazywana jest

a)

w układzie funkcjonalnym kosztów.

b)

we wszystkich układach kosztów.

c)

w układzie rodzajowym kosztów.

d)

w układzie kalkulacyjnym kosztów.

4.

Koszty sprzedaży filmu czy audycji telewizyjnej wyodrębniane są

a)

we wszystkich układach kosztów.

b)

w układzie rodzajowym kosztów.

c)

w układzie kalkulacyjnym kosztów.

d)

w układzie funkcjonalnym kosztów.

5.

Plan sfinansowania podstawowych celów przedsiębiorstwa to

a)

budżet.

b)

bilans.

c)

regulamin.

d)

statut.

6.

Scenariusz to tekst służący za podstawę

a)

sporządzenia kosztorysu.

b)

realizacji filmu.

c)

zatrudnienia aktorów.

d)

sporządzenia budżetu przedsiębiorstwa.

7.

Koszty dyrekcji przedsiębiorstwa filmowego i telewizyjnego to

a)

koszty stałe.

b)

koszty bezpośrednie.

c)

koszty pośrednie.

d)

koszty rodzajowe.

8.

Pełne wykonawstwo zdjęć specjalistycznych laboratoryjnych przez przedsiębiorstwo

filmowe i telewizyjne to jego działalność

a) charytatywna.

b)

produkcyjna.

c)

inwestycyjna.

d)

usługowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

9.

Ciąg obrazów wizyjnych, celowo zbudowany i uzupełniony dźwiękiem to

a)

audycja telewizyjna.

b)

film fabularny.

c)

festiwal filmowy.

d)

festiwal telewizyjny.

10.

Zero budżetowania to

a)

brak budżetu w przedsiębiorstwie.

b)

metoda budowania budżetu w przedsiębiorstwie.

c)

brak środków w kasie przedsiębiorstwa.

d)

strata na produkcji filmowej lub telewizyjnej.

11.

W układzie kalkulacyjnym wynagrodzenie reżysera filmu zaliczymy do kosztów

a)

zmiennych.

b)

stałych.

c)

bezpośrednich.

d)

pośrednich.

12.

Plan alokacji ograniczonych środków w określonym czasie to

a)

plan zwolnień pracowników po zrealizowaniu filmu.

b)

zestawienie wydatków administracji przedsiębiorstwa.

c)

plan inwestycji związanych z nowym przedsięwzięciem.

d)

budżet przedsiębiorstwa.

13.

Strukturę oceny efektywności pracy tworzą efekty

a)

jakościowe, ilościowe, finansowe.

b)

tylko ilościowe.

c)

tylko jakościowe.

d)

tylko finansowe.

14.

Limit budżetowy to wielkość środków przyznanych na

a)

tylko realizację zaplanowanych działań.

b)

tylko rozwój przedsiębiorstwa.

c)

tylko wzrost zatrudnienia.

d)

realizację zaplanowanych działań, tylko rozwój przedsiębiorstwa, tylko wzrost

zatrudnienia.

15.

Dokumentacja systemu budżetowania obejmuje

a)

wybrane dokumenty z działalności przedsiębiorstwa.

b)

wszystkie dokumenty działalności przedsiębiorstwa.

c)

korzystne dla przedsiębiorstwa dokumenty o jego działalności.

d)

wybrane losowo dokumenty o działalności przedsiębiorstwa.

16.

Ofertowy charakter ma zwykle kalkulacja

a)

zleceniowa.

b)

końcowa.

c)

wstępna.

d)

podziałowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

17.

Na budżet mają wpływ uwarunkowania zewnętrzne, np. takie jak

a)

kursy walutowe.

b)

stopy procentowe.

c)

zmiana prawodawstwa.

d)

wszystkie wymienione od a-c.

18.

Budżetowanie kosztów to jedna z podstawowych kategorii ekonomicznych decydujących o

a)

efektywności gospodarowania.

b)

jakości pracy.

c)

wielkości zysku.

d)

wielkości zatrudnienia.

19.

Kluczem umożliwiającym rozliczenie kosztów zakupu może być

a)

wartość lub ilość zużytej energii elektrycznej.

b)

wartość lub ilość zużytych materiałów.

c)

suma wynagrodzeń dyrekcji.

d)

suma wynagrodzeń wszystkich pracowników.

20.

W kalkulacji ex ante obliczenia opierają się na

a)

osiągniętych przychodach.

b)

osiągniętych zyskach.

c)

przewidywanych kosztach.

d)

zrealizowanych kosztach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

KARTA ODPOWIEDZI

Imię i nazwisko:..........................................................................................

Sporządzanie budżetu przedsiębiorstwa filmowego i telewizyjnego

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

7. LITERATURA

1.

Budżetowanie w przedsiębiorstwie. pod red. E. Nowaka i B. Nity, Oficyna a Wolters

Kluwer business, Kraków 2007

2.

Czubakowska K., Gabrusiewicz W., Nowak E. Podstawy rachunkowości zarządczej

PWE, Warszawa 2006

3.

Kotapski R. Budżetowanie w przedsiębiorstwie. Kompendium wiedzy, MARINA 2006

4.

Kotapski R. ABC kosztów przedsiębiorstw telewizyjnych. Wyd. Montevideo, Warszawa

2004

5.

Kotapski R., Kowalak R., Poszwa M., Szczerbiński A. Rachunkowość zarządcza. Zbiór

zadań, PWE Warszawa 2005

Literatura metodyczna

1.

Dretkiewicz-Więch J.: ABC nauczyciela przedmiotów zawodowych. Operacyjne cele

kształcenia. Zeszyt 32. CODN, Warszawa 1994

2.

Ornatowski T., Figurski J.: Praktyczna nauka zawodu. ITeE, Radom, 2000

Wyszukiwarka

Podobne podstrony:

12 Sporządzanie budżetu przedsiębiorstwa filmowego

12 Sporzadzanie rachunku koszto Nieznany (2)

12 ?buła i świat przedstawiony

12 Sporządzanie i podawanie zakąsek zimnych oraz gorących

Podstawy zarządzania Franciszek Tomaszewski, zarzadz-12, STRUKTURA ORGANIZACYJNA PRZEDSIĘBIORSTWA

11 Organizowanie przedsiębiorstwa filmowegoid 12541

zagadninienie 7, Budżetowanie w przedsiębiorstwie - studium przypadku

Wniosek 12, Łódź, Budżet 2012 (wnioski)

05. (1)Ptaki zimą - 9.12.2010, Scenariusze - przedszkole

Zadanie nr 12, Uczelnia, Finanse przedsiębiorstw

Stronka wyk 06.12, Ekonomia, Finanse przedsiębiorstw

11 Organizowanie przedsiębiorstwa filmowego

06. Zab.ruch na Swieta - 16.12.2010, Scenariusze - przedszkole

12 Sporządzanie charakterystyki ogólnej

Monitorowanie działalności przedsiębiorstwa filmowego i telewizyjnego

Organizowanie przedsiębiorstwa filmowego i telewizyjnego

12 Sporzadzanie rachunku koszto Nieznany (2)

13 Monitorowanie działalności przedsiębiorstwa filmowego

12 Sporządzanie rachunku kosztów zadań logistycznych

więcej podobnych podstron