1

Streszczenie

Niniejsza praca ma na celu zaprezentowanie zasad funkcjonowania i ukazanie

podstawowej roli banków w gospodarce rynkowej, oraz korzyści i kosztów

wynikających z korzystania z oferty banków, na przykładzie ING Banku Śląskiego

S. A. Treści zawarto w trzech rozdziałach.

Rozdział I

W pierwszym rozdziale scharakteryzowano polski system bankowy, rolę banków w

gospodarce narodowej naszego kraju oraz pojęcie i cechy usługi bankowej, będącej

podstawowym przedmiotem sprzedaży na rynku bankowym. Zaprezentowano również

cechy marketingowe tych usług jak i Marketing mix w odniesieniu do tychże usług.

Rozdział II

Drugi rozdział pracy licencjackiej poświęcony jest poszczególnym rodzajom oraz

cechom usług, skierowanych dla klientów detalicznych. Zaprezentowano pełen

wachlarz usług świadczonych przez banki, oraz scharakteryzowano podstawowe

rodzaje tych usług finansowych, jakimi są: kredyty, depozyty oraz oferta rozliczeniowa.

Ukazano również ich podstawowe cechy.

Rozdział III

Ostatni rozdział mojej pracy dyplomowej przedstawia przykłady poszczególnych usług

bankowych wybrane z szerokiej oferty ING Banku Śląskiego S. A. skierowanych dla

klientów indywidualnych, ich cechy, korzyści oraz koszty związane z ich

świadczeniem. Każda z nich jest odrębną usługą, natomiast ich połączenie stanowi

przykład pakietu usług bankowych, który w pełni zaspokaja potrzeby związane z

usługami bankowymi osób indywidualnych.

2

Spis treści

Wstęp

4

1. Bank i jego otoczenie

5

1.1. Polski system bankowy

5

1.2. Rola banku w gospodarce rynkowej

7

1.3. Pojęcie banku i usługi bankowej

8

1.4. Cechy i rodzaje usług bankowych

10

1.5. Usługa bankowa jako produkt marketingowy

14

1.6. Marketing mix usług bankowych

17

2. Rodzaje usług bankowych dla klientów detalicznych

i ich charakterystyka

21

2.1. Działalność kredytowa banków

21

2.1.1. Pojęcie, funkcje i cechy kredytu

21

2.1.2. Klasyfikacja kredytów bankowych

24

2.1.3. Charakterystyka najważniejszych rodzajów kredytów

25

2.1.3.1. Kredyt w rachunku bieżącym

25

2.1.3.2. Kredyt gotówkowy

26

2.1.3.3. Karty kredytowe

27

2.1.3.4. Kredyt hipoteczny

28

2.2. Działalność depozytowa banków

30

2.2.1. Pojęcie, funkcje i cechy depozytu

30

2.2.2. Rodzaje operacji depozytowych

32

2.2.2.1. Wkłady terminowe (lokaty)

32

2.2.2.2. Rachunki oszczędnościowe (A Vista)

33

2.2.2.3. Bony lokacyjne

34

2.2.2.4. Usługi inwestycyjne formą lokowania oszczędności

35

2.2.3. Bankowy Fundusz Gwarancyjny jako zabezpieczenie

depozytów bankowych

37

3

2.3. Działalność rozliczeniowa banków

37

2.3.1. Operacje gotówkowe i bezgotówkowe

37

2.3.2. Polecenie przelewu i polecenie zapłaty

40

2.3.3. Rozliczenia czekowe

42

2.3.4. Karty płatnicze

44

2.3.5. Akredytywa

45

2.3.6. Elektroniczne rozliczenia pieniężne

46

3. Wybrane usługi bankowe oferowane przez ING Bank Śląski S. A.

klientom detalicznym

50

3.1. Ogólna charakterystyka ING Banku Śląskiego S. A.

50

3.2. Pożyczka Bezpieczna przykładem kredytu konsumpcyjnego

dla klientów indywidualnych

51

3.2.1. Warunki udzielenia Pożyczki Bezpiecznej

51

3.2.2. Program ubezpieczeniowy Bezpieczna Pożyczka

i jego warunki

52

3.2.3. Koszty związane z Pożyczką Bezpieczną

54

3.2.4. Udzielenie Pożyczki Bezpiecznej i jej spłata

56

3.3. Otwarte Konto Oszczędnościowe oraz Lokata Ekstra Premia 5

przykładem usług depozytowych świadczonych przez

ING Bank Śląski S. A.

57

3.3.1. Charakterystyka Otwartego Konta Oszczędnościowego

57

3.3.2. Lokata Ekstra Premia 5 przykładem lokaty terminowej

58

3.4. Oferta rozliczeniowa ING Banku Śląskiego S. A.

60

3.4.1. Konto z Lwem Direct jako przykład nowoczesnego

rachunku oszczędnościowo-rozliczeniowe

60

3.4.2. Bankowość elektroniczna jako usługa dodatkowa do konta

62

3.5. Program Bankujesz–Kupujesz

64

Zakończenie

65

4

Wstęp

Przedmiotem sprzedaży na rynku bankowym są różnorodne usługi związane z

obsługą finansową przedsiębiorstw, instytucji, urzędów, czy gospodarstw domowych.

Są nimi między innymi kredyty, lokaty, rachunki bankowe, operacje rozliczeniowe i

usługi dodatkowe. Rosnąca konkurencja na rynku bankowym sprawia, iż każdy bank

musi oferować usługi, które dostarczają korzyści dodatkowych ich nabywcom.

Widoczna jest zatem tendencja do kształtowania ofert banków w taki sposób, aby

tworzyć pakiety usług kompleksowo zaspokajające potrzeby klientów.

Poniższa praca ma na celu przedstawienie szerokiego wachlarza usług

bankowych proponowanym klientom detalicznym na przykładzie oferty ING Banku

Śląskiego S. A.

Treści zawarto w trzech rozdziałach. W rozdziale pierwszym omówiono system

bankowy w Polsce, funkcję banków w gospodarce oraz podstawowy produkt sprzedaży

banków – czyli usługę bankową.

W rozdziale drugim scharakteryzowano poszczególne rodzaje usług

finansowych świadczonych przez banki klientom detalicznym, czyli usługi kredytowe,

depozytowe oraz rozliczeniowe. Omówiono również ich rodzaje oraz podstawowe

zasady ich funkcjonowania.

W rozdziale trzecim przedstawiono przykłady powyższych usług, które w

połączeniu stanowią pakiet usług bankowych na przykładzie jednego z największych

banków komercyjnych na polskim rynku - ING Bank Śląski S. A. Omówione zostaną

również cechy tych usług oraz zasady ich świadczenia.

Podejmując temat dotyczący banków i usług przez nie oferowanych

przedstawiono proces i warunki ich świadczenia, jak i pełen wachlarz korzyści

płynących z ich posiadania, które w pełni zaspokajają potrzeby klienta detalicznego,

związane z operacjami finansowymi.

5

ROZDZIAŁ I

1.

Bank i jego otoczenie

1.1. Polski system bankowy

Polski system bankowy obejmuje całość instytucji bankowych jak również

normy, które określają wzajemne powiązania i stosunki z otoczeniem. Na temat

systemu bankowego można mówić wówczas, gdy rozwój banków jak i rynków

finansowych pozwoli ustalić zasady struktury tego systemu. Dlatego też dopiero

powstanie wielopoziomowego układu, złożonego z banku centralnego (emisyjnego) i

banków komercyjnych jest uznawane za podstawę dla określenia się systemu

bankowego

System bankowy złożony jest z wielu czynników o określonych właściwościach

i relacjach między nimi. Elementami takiego systemu są na przykład banki emisyjne,

czy też inwestycyjne. Podstawowym elementem wyróżniającym banki może być ich

forma prawna, pod względem których można podzielić banki na trzy rodzaje: banki

państwowe, banki – spółki akcyjne oraz banki spółdzielcze.

Innym kryterium podziału banków może być rodzaj wykonywanej przez nie

działalności. Większość banków działających na terenie Polski to banki uniwersalne,

aktywne w wielu rodzajach świadczonych usług przez siebie usług. Największa część

banków to banki depozytowo-kredytowe, przeważnie w formie spółek akcyjnych.

Polski system bankowy jest obecnie jedną z większych i silniejszych części

systemu finansowego w Polsce. Kształt polskiego systemu bankowego to efekt

procesów, które zachodziły na tym rynku, w ciągu ostatnich kilkunastu lat. Spośród

kilkudziesięciu banków komercyjnych, które na nim działają, największą grupę

stanowią banki w większości, bądź w całości sprywatyzowane. W ich prywatyzacji

brały udział największe finansowe instytucje w Europie i na świecie. Stąd bardzo duże

1

W. Jaworski, System Bankowy-podstawowe problemy, Wydawnictwo POLTEXT, Warszawa 1998,

str. 17.

6

udziały własnościowe w polskich bankach mają inwestorzy zagraniczni. Jednocześnie

obok dużych komercyjnych banków funkcjonuje również w Polsce kilkaset banków

spółdzielczych – głównie małych, działających na rynkach lokalnych instytucji

bankowych.

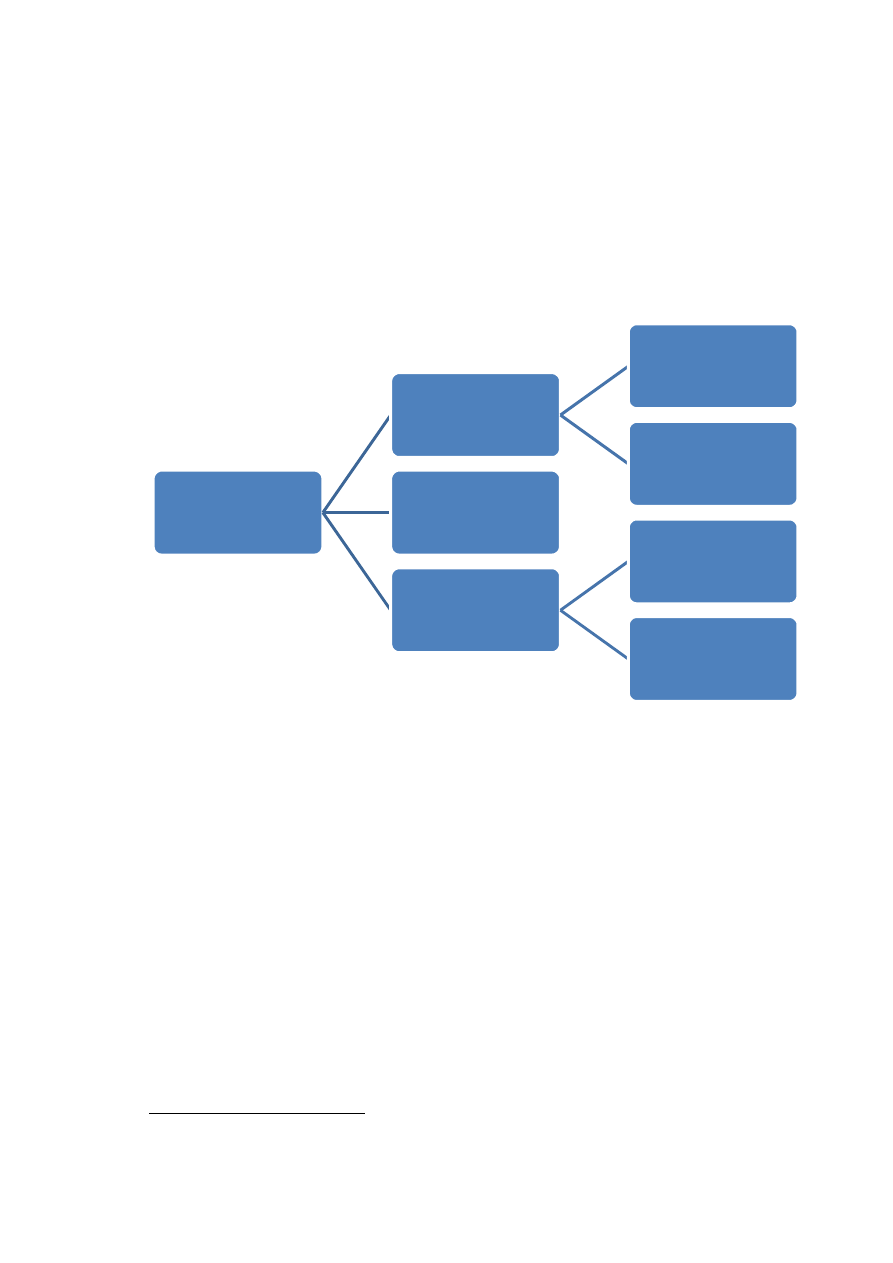

Poniżej przedstawiony został rysunek dotyczący podziału banków.

RYSUNEK 1. Banki i ich rodzaje

Źródło: Opracowanie własne na podstawie: Z. Dobosiewicz, Podstawy Bankowości,

Wydawnictwo PWN, Warszawa 2003.

Charakteryzując system bankowy nie można zapomnieć o roli banku

centralnego, który realizuje założenia polityki pieniężno-kredytowej, przyjęte przez

Radę Polityki Pieniężnej . Realizują politykę monetarną wpływa on na kształtowanie

wielkości podaży wolnych środków finansowych będących w obiegu sektora

bankowego. W realizacji tego celu Narodowy Bank Polski wykorzystuje między innymi

operacje otwartego rynku. Bank centralny można zatem traktować jako gwaranta

płynności finansowej sektora bankowego oraz utrzymania realnej wysokości stóp

procentowych w operacjach otwartego rynku pieniężnego

2

J. Grzywacz, Podstawy bankowości. System bankowy, kredyty i rozliczenia, ryzyko i ocena banku,

marketing, Wydawnictwo Difin, Warszawa 2006, str. 21.

Banki

Komercyjne

uniwersalne

wyspecjalizowane

Spółdzielcze

Kasy

oszczędnościowo-

pożyczkowe

uniwersalne

wyspecjalizowane

7

Narodowy Bank Polski pełni również funkcję emisyjną, która polega na emisji

znaków pieniężnych (monet i banknotów) oraz centralnego pieniądza rezerwowego

.

Sprawuje on również funkcję „banku banków”. Bank centralny jest bankiem dla

banków komercyjnych, posiadają one bowiem w nim swoje rachunki, na które

odprowadzają rezerwy obowiązkowe, mogą również zaciągać kredyty w przypadku

zachwiania płynności finansowej. Funkcje banku banków bank centralny realizuje

poprzez oddziaływanie na banki komercyjne zgodnie z założeniami polityki pieniężnej,

kształtowanie stóp procentowych, prowadzenie polityki refinansowania banków oraz

polityki rezerw obowiązkowych, a także poprzez organizowanie systemu

informacyjnego dla całego systemu bankowego

Zdecydowana większość polskich banków komercyjnych ma charakter

uniwersalny, to znaczy, że dokonują one wszelkich czynności bankowych, obsługują

klientów

indywidualnych

jak

również

klientów

instytucjonalnych

oraz

przedsiębiorstwa. Rzadziej występujące są banki inwestycyjne, przedmiotem działania

których jest głównie pośredniczenie w emisji papierów wartościowych i obrót nimi,

zarządzanie finansami, doradztwo finansowe itd.

Rynek bankowy w Polsce wyróżnia się dużą konkurencyjnością, zarówno

między bankami polskimi jak i bankami z udziałem kapitału zagranicznego, znaczący

wpływ na ten fakt miał proces prywatyzacyjny sektora bakowego w naszym kraju.

1.2. Rola banku w gospodarce rynkowej

Rolę banku w gospodarce narodowej można scharakteryzować poprzez

prezentację trzech najbardziej istotnych dziedzin działalności banku. Są to:

• Udział w kreacji pieniądza, która następuje poprzez wzrost wielkości kredytów

udzielanych przez banki, a także przez zwiększenie zakupu walut obcych. Banki

komercyjne mogą w ograniczonym stopniu tworzyć pieniądz bankowy ponad

pozostawione mu sumy wkładów za pomocą kreacji dodatkowych kredytów;

3

M. Iwanicz-Drozdowska, W.L. Jaworski, Z.Zawadzka, Bankowość. Zagadnienia podstawowe.

Wydawnicto Poltext, Warszawa 2003, str. 47.

4

J. Grzywacz, Podstawy bankowości., op. Cit. str. 44.

8

• Udział w społecznym podziale pracy, gdyż bank jest przedsiębiorstwem, które

prowadzi działalność zmierzającą do przejęcia od jednostek gospodarczych i

osób fizycznych czynności finansowych. W gospodarce o rozwiniętym podziale

pracy banki staja się przedsiębiorstwami, które przejmują szereg czynności w

zakresie gospodarki finansowej od przedsiębiorstw i gospodarstw domowych,

przejmują także szereg czynności usługowych, zwłaszcza w zakresie obrotu

pieniężnego czy udzielają porad finansowych;

• Dokonywanie alokacji i transformacji środków, ponieważ banki odgrywają

istotną rolę jako instytucje transformacyjne, pośredniczące w doprowadzaniu do

wzajemnego uzgodnienia różniących się struktur podaży i popytu. Odnosi się to

zwłaszcza do transformacji informacji, wielkości zapotrzebowanej sumy

pieniądza, transformacji terminu i transformacji ryzyka

.

Rolę banku można więc określić jako rolę płatnika (dokonywanie płatności w imieniu

swoich klientów), rolę agenta (działanie w imieniu klientów), rolą gwaranta, rolę

pośrednika oraz rolę instrumentu w realizacji polityki gospodarczej kraju (regulowanie

podaży pieniądza poprzez działanie banku centralnego).

1.3. Pojęcie banku i usługi bankowej

Bardzo trudno zdefiniować pojęcie współczesnego banku. Tradycyjnie

określano go, jako przedsiębiorstwo usługowe, którego działalność polega na udzielaniu

kredytów i zdobywaniu środków potrzebnych do sfinansowania kredytów. Niezwykle

dynamiczny rozwój sektora bankowego powoduje, że dość trudno jest dziś ustalić

zwięzłą i pełną definicję banku.

Według Prawa Bankowego (Ustawa z dnia 29 sierpnia 1997 roku, Prawo

Bankowe, wraz z późniejszymi nowelizacjami) „Bank jest osobą prawną utworzoną

zgodnie z przepisami ustaw, działając na podstawie zezwoleń uprawniających do

5

M. Iwanicz-Drozdowska, W. L. Jaworski, Z. Zawadzka, Bankowość. Zagadnienia podstawowe,

op.cit. str. 18-19

9

wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod

jakimkolwiek tytułem zwrotnym”.

Jedną z możliwych odpowiedzi na pytanie, czym jest bank jest stwierdzenie, że

bank jest specyficzną formą przedsiębiorstwa, która oferuje i realizuje usługi w zakresie

obrotu płatniczego, finansowania, dokonywania wkładów pieniężnych oraz czynności

związanych z tymi usługami

.

Definicja banku z punktu widzenia ogólnogospodarczego wynika z podziału

pracy w gospodarce narodowej, a więc banki są podmiotami dokonującymi akumulacji i

dystrybucji kapitału pieniężnego a także pośrednikami, którzy dzięki transformacji

wielkości, terminu i ryzyka doprowadzą do wzajemnego uzgodnienia struktur podaży i

popytu

Przedmiotem sprzedaży na rynku bankowym są różnorodne usługi związane z

obsługą finansową przedsiębiorstw, urzędów, instytucji i gospodarstw domowych, na

przykład kredyty, lokaty, rozliczeniowe rachunki bankowe, operacje rozliczeniowe i

usługi dodatkowe.

Produktem bankowym nazywamy jednolity, wyraźnie wyodrębniony pod

względem formalnym i celowym, składnik oferty bankowej.

Wszelkie rodzaje usług świadczonych poprzez banki można nazwać

czynnościami bankowymi. Czynności usługowe banków są to usługi wykonywane na

polecenie i rachunek klientów, zwłaszcza dokonywanie obrotów gotówkowych,

bezgotówkowych, czekowych, przelewowych, inkasowych, wykonywanie zleceń

dotyczących obrotów z zagranicą, wykonywanie zleceń kupna-sprzedaży papierów

wartościowych.

Do usług bankowych zaliczone zostały następujące czynności:

• Przyjmowanie depozytów oraz innych funduszy zwrotnych,

• Udzielanie kredytów i pożyczek,

• Usługi leasingowe,

• Usługi doręczania pieniędzy,

6

Prawo Bankowe, tekst jednolity. Ustawa z dnia 29 sierpnia 1997 r., Dz.U. z 2002 r. Nr 72, poz. 665, z

późn. zm.

7

M. Bitz, Produkty bankowe. Rynek usług finansowych, Wydawnictwo Poltext, Warszawa 1998, str. 32

8

M. Iwanicz-Drozdowska, W. L. Jaworski, Z. Zawadzka, Bankowość. Zagadnienia podstawowe,

op.cit. str. 15.

9

M. Pluta-Olearnik ,Marketing usług bankowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 1999,

str. 15

10

Z.Dobosiewicz, Podstawy bankowości, Wydawnictwo PWN, Warszawa 2003.

11

Słownik Ekonomiczny Przedsiębiorcy, Wydawnictwo Znicz, Szczecin 1998, str. 27.

10

• Emisja i zarządzanie środkami płatniczymi,

• Gwarancje i zobowiązania pozabilansowe,

• Prowadzenie rachunków własnych oraz rachunków klientów,

• Udział w emisji papierów wartościowych i usługi w tym zakresie,

• Doradztwo finansowo-organizacyjne,

• Usługi maklerów walutowych,

• Zarządzanie i doradztwo portfelowe,

• Przechowywanie i administrowanie papierami wartościowymi,

• Usługi kredytowe,

• Usługi sejfowe.

Definicję usługi bankowej, którą można także spotkać w literaturze jest definicja

określająca ją, jako kategorie produktu marketingowego, której mogą towarzyszyć

dobra materialne, na przykład bankomaty i inne usługi o mniejszym znaczeniu

.

W myśl regulacji Unii Europejskiej, usługi bankowe to oznaczone rodzaje

czynności (określone w prawie wspólnotowym) oraz określone rodzaje aktywności

instytucji finansowych. Aktywność ta przejawia się w czynnościach (usługach)

charakterystycznych dla różnych segmentów krajowego i międzynarodowego rynku

finansowego – rynku pieniężnego, kapitałowego, kredytowego walutowego i

instrumentów pochodnych

Na rynku mamy zatem do czynienia z usługami oferowanymi odpłatnie,

natomiast usługi nieodpłatne mogą występować, jako element wzbogacający pakiet

usług dla określonego segmentu klientów. Warto tutaj również wspomnieć, iż usługi

bankowe mają najczęściej postać umowy z klientem, co powoduje, że ważną rolę

odgrywają prawne aspekty regulacji działalności usługowej banku.

1.4. Cechy i rodzaje usług bankowych

Przedmiotem oferty rynkowej banków są usługi, dlatego też banki i inne

instytucje finansowe przynależą do sektora usługowego w gospodarce. W literaturze z

12

M.Pluta-Olearnik, Marketing usług bankowych op.cit. str. 62

13

B. i W. Żurawik, Marketing usług finansowych, PWN, Warszawa 1999, str. 37

14

WWW.UniaEuropejska.google.pl

11

zakresu marketingu, posiadają one charakterystyczny zestaw cech, które można również

przypisać również usługom bankowym

• Niematerialność, która oznacza niemożność dotknięcia, obejrzenia produktu jak

ma to miejsce w przypadku dóbr materialnych oferowanych na rynku. Fakt ten

wiąże się z ponoszeniem większego potencjalnego ryzyka klienta podczas

podejmowania decyzji o zakupie usługi bankowej, a także konieczność

poszukiwania substytutów owej niematerialności. Przykładem tego jest

odnoszenie się do takich kategorii jak na przykład zaufanie do banku,

wiarygodność i profesjonalizm pracowników banku czy ogólny wizerunek

banku;

• Niejednorodność, ta cecha jest bardzo zróżnicowana za względu na znaczący

udział personelu bankowego podczas procesu sprzedaży. W praktyce mamy do

czynienia z dość dużym zróżnicowaniem poziomu jakości obsługi klienta, nawet

w oddziałach tego samego banku. Stosowane procedury, długość oczekiwania w

kolejce na obsługę czy zachowanie pracownika banku wpływają na znaczne

zróżnicowanie poziomu zadowolenia klientów z zakupionych usług;

• Rozłożoność konsumpcji w czasie, czego przykładem może być kredyt

hipoteczny uruchamiany w kilku transzach, którego konsumpcja jest rozłożona

w czasie. Ponadto dostawca usługi, czyli bank, może aktywnie wpływać na

proces jego wykorzystania, chociażby poprzez wstrzymywanie kolejnych

transzy. Kolejnym dobrym przykładem rozłożoności w czasie usługi bankowej

jest przykład karty kredytowej, która jest wydana na przykład na 2 lata,

natomiast klient zgodnie ze swoimi potrzebami elastycznie korzysta z

przyznanego limitu zadłużenia przez cały ten okres. Podany przykład ukazuje

możliwość znacznego rozłożenia konsumpcji w czasie;

• Świadczenie usług dokonywane jest najczęściej w momencie występowania

popytu, czyli w czasie bezpośredniej obecności klienta w placówce banku lub

bezpośredniej z nim łączności poprzez usługi bankowości elektronicznej lub

telefonicznej. Cecha ta nie dotyczy wszystkich usług bankowych, ponieważ

niektóre rodzaje kredytów mogą stanowić zapas na rachunku klienta

(przykładem jest limit zadłużenia w koncie) lub pozostawać do dyspozycji

klienta przez określony czas, jak na przykład karty kredytowe;

15

M.Pluta-Olearnik, Marketing usług bankowych, op. cit., str. 20

12

• Niemożność opatentowania usługi i zabezpieczenia przed szybkim

naśladownictwem przez konkurencję, zatem szczególnego znaczenia w

świadczeniu usług bankowych nabierają elementy wzbogacające usługę

podstawową o dodatkowe parametry, które wyróżniają daną usługę na tle

konkurencji, czego przykładem może być bezpłatne ubezpieczenie od następstw

nieszczęśliwych

wypadków

w

ramach

prowadzonego

rachunku

rozliczeniowego, czy bezpłatny dostęp do konta przez Internet;

• Obwarowanie usług bankowych większą ilością regulacji prawnych - procedury

z zakresu bezpieczeństwa są znacznie dalej posunięte i rozwinięte niż w innych

rodzajach działalności, nie tylko usługowej;

• Obarczanie usług bankowych ryzykiem, które wynika z trwania procesu

konsumpcji. W takim rozumieniu usługi bankowe są bliskie na przykład

usługom ubezpieczeniowym, w których ryzyko jest kategorią handlową i ma

swoja cenę.

W literaturze możemy spotkac się z kilkoma podziałami usług bankowych,

najpopularnijszym jest klasyczne kryterium klasyfikacji usług w systemie bankowym

,

czyli podział na:

• Usługi depozytowe,

• Usługi kredytowe,

• Usługi rozliczeniowe,

• Usługi związane z obsługą transakcji zagranicznych,

• Usługi w zakresie rynku kapitałowego,

• Usługi dodatkowe, np. doradztwo, usługi ubezpieczeniowe.

Kolejnym, często spotykanym podziałem usług bankowych jest podział ze

względu na obszar

• Usługi bankowości detalicznej, która skupia w swoim obszarze osoby fizyczne,

określane mianem klienta indywidualnego lub po prostu klienta detalicznego.

Bankowość ta zaspokaja w sposób kompleksowy potrzeby finansowe dotyczące

płacenia, pożyczania i oszczędzania oraz w mniejszym stopniu inwestowania

czy ubezpieczania;

16

M. Pluta-Olearnik, Marketing usług bankowych, op.cit. str. 62

17

E.Bogacka-Kisiel:, Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej we

Wrocławiu, Wrocław 2000, str. 14.

13

• Usługi bankowości elektronicznej w postaci bankomatów wypłacajacych

gotówkę, wpłatomatów przyjmujących wpłaty na rachunki klienta, e-banking

czyli zdalne korzystanie z usług bankowych za pomocą urządzeń

informatycznych (w ING Banku Śląskim SA usługi te noszą nazwę

INGBankOnLine) lub telekomunikacyjnych (system HaloŚląski);

• Usługi bankowości hipotecznej, są to usługi związane z udzielaniem kredytów

hipotecznych i budowlano-hipotecznych. Oprócz kredytowania obejmuja one

szereg usług dodatkowych, np. wycena nieruchomości;

• Usługi bankowości korporacyjnej, obszar ten obejmuje usługi finansowe

swiadczone na rzecz podmiotów prowadzących działalność gospodarczą.

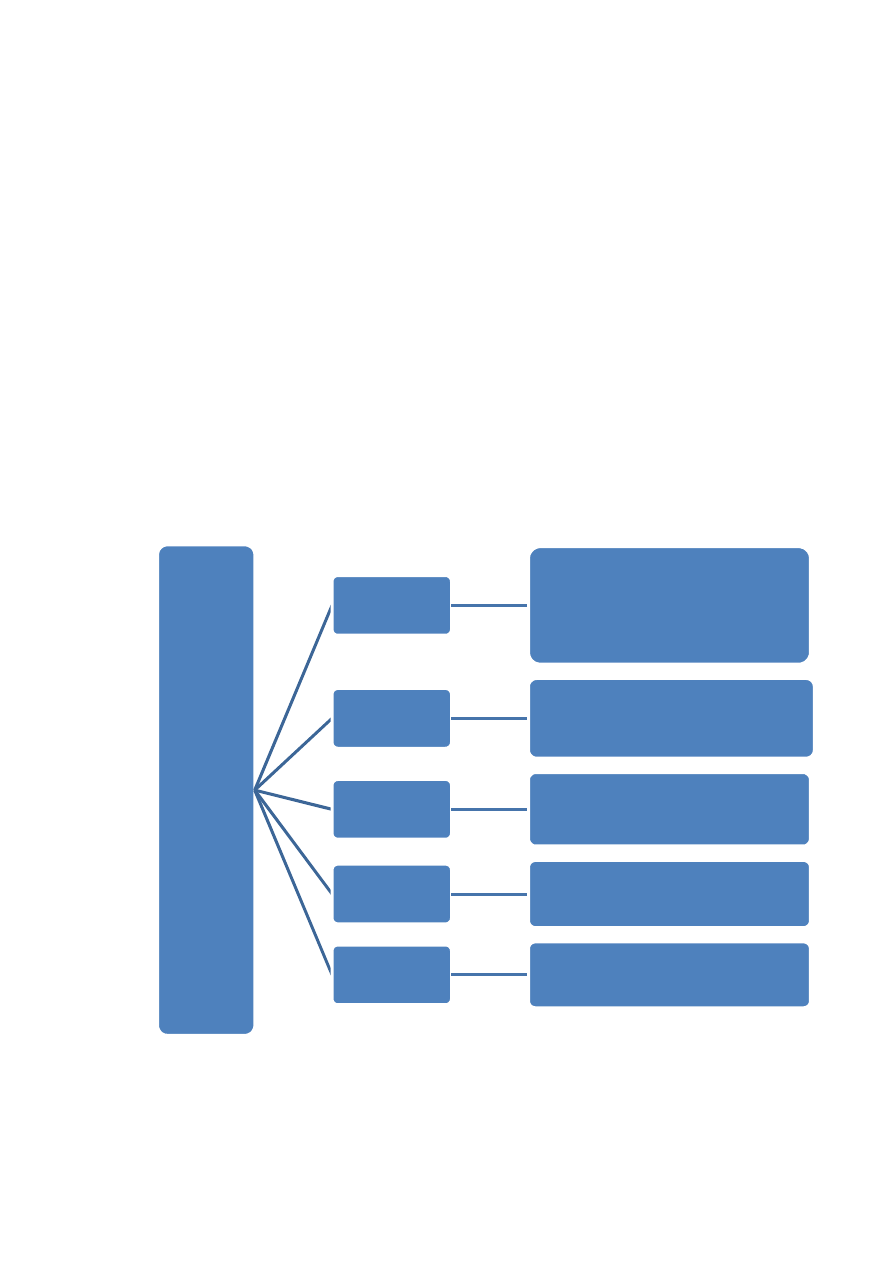

Poniższy rysunek przedstawia usługi bankowe na tle innych usług finansowych,

sklasyfikowanych według różnych kryteriów.

RYSUNEK 2. Klasyfikacja usług finansowych wg różnych kryteriów

Źródło: E.Bogacka-Kisiel, Usługi i procedury bankowe, Wydawnictwo Akademii

Ekonomicznej, Wrocław 2000, str.13.

USŁUGI

FINANSOWE

KRYTERIUM

PRZEDMIOTOWE

mobilizacja i pozyskanie funduszu

pożyczkowego gospodarki, oferowanie

środków finansowania w postaci

instrumentów różnych segmentów rynku

finansowego, analiza i profesjonalne

zarządzanie ryzykiem.

KRYTERIUM

FUNKCJONALNE

usługi transakcyjne, usługi transformacyjne,

usługi kustiodalne, usługi agencyjne, usługi

gwarancyjne.

KRYTERIUM

PODMIOTOWE

usługi instytucji kredytowych, usłygi

instytucji inwestycyjnych, usługi instytucji

ubezpieczeniowych.

KRYTERIUM

KLIENTA

usługi dla klientów indywidualnych oraz

usługi dla klienta istytucjonalnego.

KRYTERIUM

PRAWNE

usługi bankowe, usługi inwestycyjne, usługi

ubezpieczeniowe.

14

Usługi bankowe są oferowane nie tylko klientom detalicznym, czyli osobom

fizycznym i przedsiębiorstwom ale również podmiotom gospodarczym typu non-profit

(stowarzyszenia, fundacje, związki wyznaniowe). Z usług banków korzystają także

podmioty stery finansów publicznych, czy inne instytucje sektora finansowego jak na

przykład towarzystwa ubezpieczeniowe, fudnusze emerytalne, czy fundusze

inwestycyjne. Różnorodność podmiotów korzystających z usług banków pod względem

np. struktury organizacyjno-prawnej, czy „zasobności portwela”, powoduje, że banki

oferują swoim potencjalnym klientom pakiety usług bankowych.

Biorąc pod uwagę kompleksowe zaspokojenie rożnorodnych potrzeb klientów

detalicznych, wymaga to przygotowania zintegrowanego pakietu usług, którego

efektywna sprzedaż musi być wspierana odpowiednią organizacją pracy placówek

bankowych. Przykładem takiej zintegrowanej oferty usług jest pakiet usług bankowych

skierowanych dla klienta detalicznego przygotowany przez ING Bank Śląski S.A.

Klienci mogą w ramach pakietu korzystać chociażby z nowoczesnych form szeroko

rozumianej bankowości elektronicznej (nowoczesne chipowe karty płatnicze, szeroka

sieć bankomatów, wpłatomaty, bankowość telefoniczna, dostęp do konta przez internet

itp), szerokiej oferty kont rozliczeniowych, oszczędnosciowych, róznorodnych form

oszczędzania i inwestowania (lokaty, fundusze inwestycyjne), czy kilku rodzajów

kredytów.

1.5. Usługa bankowa jako produkt marketingowy

Rosnąca konkurencja na rynku usług finansowych sprawia, że każdy bank musi

prowadzić marketing bankowy, oparty na całościowym ujęciu wszystkich czynników

mających wpływ na realizację zamierzonego celu firmy, poprzez zaspokojenie potrzeb

klientów. Według Kotlera „marketing obejmuje indywidualne oraz zbiorowe działania

ujawniające i przyspieszające satysfakcjonującą wymianę w zmiennym otoczeniu

poprzez produkcję, wycenę, promocję i dystrybucję dóbr, usług i idei”

. Ta definicja

może być również odniesiona do usług bankowych.

18

P. Kotler, Marketing, Gegerthner&Ska, Warszawa 1996 str. 52.

15

Produktem w koncepcji marketingowej jest wszystko co można oferować na

rynku, a więc zarówno dobra materialne jak i usługi.

działaności produkcyjnej, lecz może go stosowac każda instytucja działająca w

gospodarce. Warunkiem sukcesu rynkowego danego produktu jest jego zdolność do

zaspokojenia określonej potrzeby konsumenta, faktycznie więc klienci nie kupują dóbr

lub usług ale dokonują zakupu konkretnych korzyści jakie osiągną podczas

„komsumpcji”. Wynika stąd jedna z podstawowych zasad marketingu, czyli

prowadzenie działalności w taki sposób, aby klient był zadowolony.

Przedmiotem rozważań w marketingu bankowym jest usługa bankowa, której

mogą towarzyszyć dobra materialne oraz inne usługi o mniejszym znaczniu.

Na rynku finansowym produktem jest każda usługa oferowana odpłatnie lub

nieodpłatnie. Usługa jest zbiorem pewnych właściwości. Konsument korzystajac z

usług faktycznie kupuje określony zestaw korzyści, które umożliwiają rozwiazanie jego

problemów lub zaspokojenie potrzeb.

Usługi bankowe, podobnie jak i inne produkty marketingowe są kategorią

dynamiczną, obejmującą różnorodne korzyści oferowane właśnie nabywcom.

W strukturze usług można wyróżnic trzy podstawowe jej poziomy, z których każdy

grupuje pewne cechy postrzegane przez konsumentów jako korzyści

• Poziom centralny (rdzeń usługi bankowej), na który składają się podstawowe

korzyści, które otrzymuje klient;

• Usługę rzeczywistą, która tworzy cechy i elementy decydujące o sile

postrzegania usługi bankowej przez potencjalnych nabywców, a także

konkurentów – jest to kombinacja zmiennych, dająca możliwość dostosowania

usługi do potrzeb i wymagań poszczególnych klientów (np. cena i możliwość jej

negocjacji);

•

Usługę poszerzoną, obejmujacą dodatkowe korzyści płynące z jej posiadania o

przewadze konkurencyjnej na rynku, których klient się nie spodziewał. Dobrym

przykładem jest tutaj usługa Pakiet SMS oferowana przez ING Bank Śląski jako

usługa dodatkowa do rachunku oszczędnosciowo-rozliczeniowego, informująca

klienta o każdej zmianie salda na jego koncie, poprzez wysyłanie wiadomości

19

M. Pluta-Olearnik: Marketing usług bankowych, op.cit, str. 61.

20

Ibidem, str. 64.

16

SMS. Jest to oczywiście usługa bezpłatna, zwiększająca wygodę i zadowolenie z

posiadanego rachunku ROR.

Poziomy usługi obrazuje rysunek poniżej.

RYSUNEK 3. Usługa bankowa i jej poziomy

Źródło: M.Pluta-Olearnik, Marketing usług bankowych, PWE, Warszawa 1999, str.63.

Usługa bankowa rzeczywista i usługa poszerzona to otoczenie usługi bankowej,

czyli cechy podlegajace zmianom, kształtowane przez warunki rynkowe i

konkurencyjne, takie jak np. potrzeby klientów, cena usługi, oferta konkurencji.

Usługa

poszerzona

Usługa

rzeczywista

Rdzeń usługi

1.6. Marketing Mix usług bankowych

Marketing mix to inaczej kompozycja marketingowa, czyli takie

pomocą których można oddziaływać na rynek. Najbardziej popularna koncepcja

marketingu mix została zaproponowana przez

(product, price, place, promotion)

poszerzone o dodatkowy składnik

świadczenia usługi. Poniższy

marketingu usług finansowych

.

RYSUNEK 4. Elementy marketingu mix usług finansowych

Źródło: B. i W. Żurawik,

Warszawa 1999, str. 44.

Produkt

portfel usług

funkcje

poziom

jakości

marka

usługi

dodatkowe

gwarancje

Promocja

propaganda

Marketing Mix usług bankowych

Marketing mix to inaczej kompozycja marketingowa, czyli takie

pomocą których można oddziaływać na rynek. Najbardziej popularna koncepcja

została zaproponowana przez McCarthy'ego i obejmuje

(product, price, place, promotion). W usługach te cztery podstawowe czynniki został

poszerzone o dodatkowy składnik – personel, który pełni znaczną rol

Poniższy rysunek przedstawia kompozycję instrumentów „5P” w

marketingu usług finansowych.

. Elementy marketingu mix usług finansowych

i W. Żurawik, Marketing usług finansowych, Wydawnictwo Naukowe PWN,

Promocja

propaganda

sprzedaż

osobista

reklama

promocja

sprzedaży

Polityka

cenowa

metody

ustalania cen

oprocentow-

anie

opłaty

prowizje

upusty

Polityka

dystrybucyjna

kanały

dydtrybucji

lokalizacja

pomieszcze

nie

nowe formy

sprzedaży

17

Marketing mix to inaczej kompozycja marketingowa, czyli takie instrumenty, za

pomocą których można oddziaływać na rynek. Najbardziej popularna koncepcja

McCarthy'ego i obejmuje tak zwane „4P”

. W usługach te cztery podstawowe czynniki zostały

personel, który pełni znaczną rolę w procesie

przedstawia kompozycję instrumentów „5P” w

ctwo Naukowe PWN,

Polityka

dystrybucyjna

kanały

dydtrybucji

lokalizacja

pomieszcze-

nowe formy

sprzedaży

Personel

system

zatrudnienia

szkolenia

systemy

motywacyj-

ne

ocena kadry

18

Optymalna kompozycja marketingu mix dla usług bankowych jest bardzo

podobna jak dla produktów, chociaż występują róznice w roli jaką odgrywają w

strategii, ich wykorzystaniu i doborze.

Podstawowym elementem marketingu mix, wokół którego koncentrują się

pozostałe instrumenty, jest produkt, którym w przypadku rynku usług finansowych jest

każda usługa świadczona przez bank. Usługi te mają bardzo zróżnicowany charakter i

pełnią jednocześnie wiele funkcji. Postawowym ich zadaniem jest użytecznosć, czyli

spełnianie oczekiwań klienta oraz generowanie korzyści z tytułu posiadania. Inną

istotną cechą jest jej jakość, która wynika z procesu jej świadcznia. Sprawne procedury

podczas rozwiązywania konkretnych problemów, zrozumienie potrzeb konsumentów,

szybkość załatwiania spraw, zaufanie do banku, czy minimalizacja niezbędnych

formalności to tylko niektóre z elementów kształtujacych jakość świadczonych usług.

Obejmuje ona także wizerunek zewnętrzny marki, dostępność placówek, ale przede

wszystkim zachowanie pracowników

Promocja pochodzi od łacińskiego słowa promotio, oznaczającego poparcie.

W przypadku usług bankowych może być określana jako zespół działań, których

zadaniem jest informowanie i przekonywanie nabywców do skorzystania z niej, czy też

jako działalność służąca umacnianiu pozycji banku na rynku oraz zwiększenie

sprzedaży

. Jej głównym zadaniem jest informowanie i przekonywanie do danej usługi.

Jednym z najważniejszych aspektów promocji jest sprzedaż osobista prowadzona przez

pracowników bankowych. Od ich aktywności, chęci zrozumienia problemów, zdolności

negocjacyjnych i kultury osobistej będzie w dużej mierze zależało czy klient będzie

zadowolony ze świadczonych usług.

Polityka cenowa obejmuje wszelkie decyzje mające związek z określaniem cen

usług świadczonych obecnie, jak i tych, które dopiero zostaną wprowadzone do oferty

banku. Staje się ona coraz istotniejszym elementem marketingu mix, co wynika to z

ciągłego zaostrzania konkurencji pomiędzy działającymi na rynku instytucjami

finansowymi. Dla ogromnej większości klientów cena jest jednym z najważniejszych

kryteriów decydującym o wyborze banku. Usługi finansowe należą do produktów

uważanych za wrażliwe cenowo, dlatego wiekszość z nich wybiera własnie ten bank,

który oferuje najkorzystniejsze oprocentowanie, czy niskie marże od świadczonych

operacji.

21

J. Grzywacz, Podstawy bankowości., op. Cit. str. 285

19

Cena jest bardzo ważnym instrumentem marketingowym, który przynosi

dochód, natomiast pozostałe generują jedynie koszty, a przy jej wyznaczaniu należy

zwrócić szczególna uwagę na zgodność z pozostałymi elementami marketingu mix.

Celem polityki cenowej banku jest kształtowanie ceny na odpowiednim poziomie, aby

umożliwiał on realizację zamierzonych celów, gwarantował odpowiednią rentowność

działalności, wpływał na stabilizację lub wzmocnienie pozycji rynkowej oraz

odpowiednią wielkość sprzedaży.

W marketingu bankowym obszar decyzji związanych z wyborem sposobu

dostarczania konsumentom pożądanych przez nich usług oraz organizacją obsługi

klientów nosi nazwę dystrybucji. Ze względu na specyficzne cechy usług bankowych

jest zasadne posługiwanie się określeniem „proces sprzedaży usług bankowych”,

zwłaszcza w kontekscie jakie pełnią placówki operacyjne banku

.

Dystrybucja, jest to więc kolejny czynnik marketingu mix, który na rynku usług

finansowych, obok polityki cenowej, uważany jest za skuteczną broń w walce o nowych

klientów. Potencjalni nabywcy usług przywiązują szczególną wagę do dostepności

zakupywanych usług w odpowiednim dla nich miejscu i czasie, dla nich dystrybucja to

wygoda i komfort. Istotnycm problemem w polityce dystrybucji jest także powstawanie

nowych oddziałów banku, oraz zwiększanie efektywności sprzedaży i rozwój

dotychczasowej sieci sprzedaży

Ostatnim czynnikiem pięcioelementowej kompozycji marketingu mix jest

personel. W celu zapewnienia odpowiedniego standardu obsługi w instytucjach

finansowych i nie tylko, konieczne jest zatrudnienie osób spełniających odpowiednie

wymagania,posiadających stosowne kwalifikacje, czy doświadczenie zawodowe, ale

rówież zdolności interpersonalne i cechy osobowości, szczególnie u pracowników tzw.

Front office’u, czyli tych, zajmujących się bezpośrednią obsługą klienta i sprzedażą.

Personel jest pierwszym kontaktem klienta z bankiem, stają się wiec niejako

kluczowym elementem w procesie działania banku. Od jakości obsługi w dużym

stopniu zależy czy klient powróci ponownie do danej instytucji finansowej, czy wręcz

przeciwnie, niezadowolony ze świadczonych usług zamknie swój rachunek bankowy.

Dlatego banki zdajac sobie sprawę z tego jak ważny jest kontakt klienta z

22

M. Pluta-Olearnik, Marketing usług bankowych, op. cit., str. 89.

23

B. i W. Żurawik, Marketing usług finansowych, op. cit., str. 229

20

pracownikiem, inwestują w ich szkolenia z zakresu technik obsługi klienta oraz

specjalnych sposobów prowadzenia rozmów.

Podsumowując roważania na temat marketingu w bankowości należy

przypomnieć, że marketing usług bankowych to zintegrowane działania majace na celu

przewidywanie i zaspokajanie potrzeb nabywców usług bankowych oraz pozwalające

bankowi osiągać zyski na odpowiednim poziomie

. Składa się na niego pięć

podstawowych elementów: produkt, promocja, cena, dystrybucja oraz personel.

Wszystkie te czynniki odpowiednio rozpoznane i dobrane pozwalają bankowi

prowadzić prawidłowe działania mające na celu zwiększenie swojego znaczenia na

rynku. To może być przesłanką do dalszego sukcesu banku jako instytucji finansowej

oraz umacniania swojej pozycji. Nie należy więc zaniedbywać zadnego z tych

elementów, gdyż może to doprowadzić do tego, że bank zejdzie z wyznaczonej sobie

drogi rozwoju i podejmie złe decyzje.

24

M. . Pluta-Olearnik, Marketing usług bankowych, op. cit., str. 199.

21

ROZDZIAŁ II

2. Rodzaje usług bankowych dla klienta detalicznego

i ich charakterystyka

2.1. Działalność kredytowa banków

2.1.1. Pojęcie, funkcje i cechy kredytu bankowego

W ostatnich latach wzrosła rola kredytu bankowego, czego powodem jest

głównie rozwój prywatnej przedsiębiorczości. Nastąpiły także zmiany w systemie

kredytowania. Kredyt stał się bardzo istotnym elementem życia gospodarczego. Często

jest

niezbędny

do

prowadzeniu

działalności

gospodarczej,

do

rozwoju

przedsiębiorstwa

. Coraz częściej korzystają z niego również klienci indywidualni,

wspomagając tym samym swoje „domowe” budżety.

Działalność kredytową normuje prawo bankowe

, zarządzania nadzoru

bankowego oraz ogólne normy dotyczące pożyczek, zawarte w kodeksie cywilnym i

innych ustawach.

Kredyt bankowy to operacja polegająca na postawieniu przez bank do

dyspozycji kredytobiorcy na czas oznaczony określonej kwoty środków pieniężnych, z

przeznaczeniem na dany cel. Kredytobiorca zobowiązuje się do korzystania z kredytu

na warunkach określonych w umowie, zwrotu kwoty wykorzystywanego kredytu wraz z

odsetkami w określonym terminie spłaty oraz zapłaty prowizji od udzielonego

kredytu

. Kredytodawcą z reguły jest bank lub inna instytucja finansowa,

kredytobiorcą zaś mogą być zarówno gospodarstwa domowe (czyli klienci

indywidualni) jak i przedsiębiorstwa, jednostki samorządowe czy nawet inne banki.

25

I. Heropolitańska, E.Borowska: Kredyty i gwarancje bankowe. Wydawnictwo Poltex, Warszawa 1996,

str. 17

26

Prawo bankowe , Ustawa z dnia 29 sierpnia 1997r. Dz. U. z 2002 r. Nr 72, , op. cit., poz. 939.

27

www.leonis.pl/slownik/kredyt-bankowy

22

Przedmiot kredytu, określony jest przez dwa zasadnicze cele kredytowania, którymi są

konsumpcja i inwestowanie. Trzecim celem może też być również finansowanie

przejściowych potrzeb, wynikających z braku synchronizacji między wpływami i

wydatkami podmiotów gospodarczych

Kredyt może być zabezpieczony (np. za pomocą poręczenia, hipoteki, zastawu,

kaucji lub cesji praw z ubezpieczenia) lub niezabezpieczony. Najczęściej kredyty

zabezpieczone udzielane są na niższej stopie procentowej i obarczone są niższymi

prowizjami bankowymi, z uwagi na mniejsze ryzyko z nimi związane.

Kredyt jest udzielany w walucie krajowej lub obcej (wówczas jest kredytem

walutowym). Spłaty kredytu, odsetek i prowizji z nim związanych mogą być

dokonywane, w zależności od postanowień umowy kredytowej, w formie spłaty

jednorazowej lub ratalnie. Kredyt może zostać uruchomiony jednorazowo lub w kilku

transzach.

Kredyt bankowy pełni trzy podstawowe funkcje:

• Funkcja emisyjna (płatnicza) oznacza, że kredyt bankowy jest instrumentem

emisji pieniądza odpowiednio do wzrostu zapotrzebowania na pieniądz,

wynikającego ze wzrostu produkcji, obrotu towarowego oraz dochodów.

Wprowadzanie wyemitowanego pieniądza do obrotu odbywa się prawie

wyłącznie przez udzielanie kredytów bankowych podmiotom gospodarczym,

ale także klientom detalicznym;

• Funkcja rozdzielcza, wynikająca z rozbieżności w czasie między

przychodami i wydatkami jednostek gospodarczych oraz ludności. Kredyt

spełniający tę funkcję niweluje rozbieżności i przemieszcza nagromadzone

czasowo zasoby pieniężne i oszczędności do jednostek wyrażających

zapotrzebowanie na środki pieniężne;

• Funkcja dochodowa polega na tym, że kredyt służy do tworzenia

dodatkowych

dochodów,

zwiększając

siłę

nabywczą

po

stronie

kredytobiorcy. To dodatkowe tworzenie dochodów powiększa popyt

produkcyjny i konsumpcyjny, gdyż umożliwia nabycie dóbr i usług

jednostkom niedysponującym obecnie własnymi środkami.

28

M. Iwanicz-Drozdowska, W. L. Jaworski, Z. Zawadzka, Bankowość. Zagadnienia podstawowe,

op. cit.,. str. 117.

23

Na podstawie przedstawionych określeń kredytu bankowego możemy wyróżnić

kilka wspólnych cech charakteryzujących kredyty. Należą do nich:

• Zwrotność,

• Oprocentowanie,

• Zabezpieczenie kredytu,

• Bezpośredniość,

• Celowość,

• Terminowość.

Jedną z podstawowych cech kredytu jest jego zwrotność i oznacza zobowiązanie

kredytobiorcy do spłaty kwoty kredytu wraz z odsetkami w ustalonym terminie.

Kolejną bardzo istotną cechą kredytów jest oprocentowanie. Oznacza ono

wynagrodzenie za użyczenie kapitału. Stanowi to zysk dla banku, dla kredytobiorcy

natomiast odsetki są kosztem zaciągniętego kredytu. Zabezpieczenie kredytu jest

również bardzo ważne, natomiast nie jest ono stosowane przy wszystkich kredytach,

lecz zazwyczaj tylko przy takich udzielanych na wysokie kwoty, lub gdy możliwość

spłaty zaciągniętego zobowiązania prze kredytobiorcę jest niepewna. Najpopularniejsze

- kredyty konsumpcyjne, udzielane klientom detalicznym, zazwyczaj nie są

zabezpieczone. Najpopularniejszą formą zabezpieczenia kredytu jest zastaw hipoteczny,

stosowany najczęściej przy kredytach mieszkaniowych. Cecha bezpośredniości kredytu

oznacza, że jest on udzielany bezpośrednio na rzecz kredytobiorcy. Określenie celu

(celowość) na który mają zostać zużyte pożyczone środki pieniężne, należy do istotnych

elementów umowy o kredyt bankowy.

Oznacza ona finansowanie przy użyciu kredytu

bankowego konkretnego przedsięwzięcia. Bardzo często jednak banki nie wymagają od

swoich klientów określenia celu na jaki zostaną spożytkowane środki pieniężne, tyczy

się to właśnie kredytów konsumpcyjnych (zwanych również pożyczkami). Ostatnią

omawiana cecha kredytu bankowego jest jego terminowość. Obowiązkiem

kredytobiorcy jest zwrot kredytu w terminie, który określony jest ściśle w umowie. W

przypadku niedotrzymana terminu wierzyciel może przekazać zobowiązanie do

windykacji.

24

2.1.2. Klasyfikacja kredytów bankowych

Różnorodność operacji kredytowych prowadzonych przez banki i inne instytucje

finansowe, sprawia, iż nie jest możliwe jednoznaczne sklasyfikowanie kredytów.

Przedstawiony podział ma charakter umowny i podlega modyfikacji zwłaszcza wobec

wciąż zmieniającej się oferty banków. Można jednak wskazać pewne zasadnicze cechy

według których można dokonać ich klasyfikacji, są to między innymi

:

• Okres kredytowania:

a) Krótkoterminowe, udzielane na okres do 1 roku;

b) Średnioterminowe, z terminem spłaty od 1 do 3 lat;

c) Długoterminowe, czyli takie spłacane przez kredytobiorcę ponad 3 lata.

• Przeznaczenie kredytu:

a) Dla klientów indywidualnych, np. kredyty konsumpcyjne przeznaczone na

zakup dóbr i usług,

b) Dla

przedsiębiorstw,

przeznaczone

na

finansowanie

działalności

gospodarczej.

• Waluta kredytu:

a) Kredyt w walucie krajowej;

b) Kredyty dewizowe, udzielane w walutach obcych;

c) Kredyty denominowane, udzielane w walucie zagranicznej, ale wypłacane w

walucie krajowej, jako równowartość udzielonej kwoty w walucie obcej.

• Sposób spłaty kredytu:

a) Kredyt o stałych bądź zmiennych ratach kapitałowych;

b) Kredyt o stałej lub zmiennej stopie procentowej;

c) Kredyty annuitetowe, w których łączne spłaty kapitału i odsetek są

jednakowe. Początkowo kredytobiorca płaci większe odsetki a mniejszą

część kapitału, natomiast wraz z upływem czasu na skutek zmieszenia salda

kapitałowego zadłużenia część odsetkowa zmniejsza się, część kapitału jest

wówczas większa.

d) Kredyty, w których odsetki płacone są „z góry” (tzw. Odsetki dyskontowe),

bądź „z dołu”, o ustalonych ratach w trakcie trwania umowy kredytowej.

29

J. Grzywacz, Podstawy bankowości, op. cit., str. 130.

25

2.1.3. Charakterystyka najważniejszych rodzajów kredytów

2.1.3.1.

Kredyt w rachunku bieżącym

Kredyt bankowy to bardzo zróżnicowana i dość skomplikowana usługa.

Możemy przeznaczyć je na różne cele, posiadają różne cechy charakterystyczne. Do

podstawowych rodzajów kredytów możemy zaliczyć

• Kredyt w rachunku bieżącym,

• Kredyt dyskontowy,

• Kredyt lombardowy,

• Kredyt ratalny (gotówkowy),

• Karty kredytowe,

• Kredyt hipoteczny,

• Kredyt inwestycyjny,

• Factoring,

• Leasing.

W chwili obecnej kredyt lombardowy, dyskontowy czy factoring, to usługi bardzo

rzadko spotykane w ofercie bankowej. Leasingiem natomiast najczęściej zajmują się

wyspecjalizowane instytucje finansowe, mające tylko takie usługi w swojej ofercie.

Ponieważ tematem tej pracy są usługi bankowe skierowane dla klienta detalicznego,

omówione zostaną te usługi, które skierowane są właśnie dla takiego rodzaju klientów.

Kredyt w rachunku bieżącym powstaje wskutek przyznania dostępnego limitu

zadłużenia przez bank w rachunku rozliczeniowym klienta. Przyznana kwota kredytowa

wyznacza górną granicę debetu, jaki może powstać na koncie. Kredytobiorca może

wykorzystać ów kredyt w zmiennej wysokości i czasie, gdy właśnie tego potrzebuje, co

daje mu komfort i wygodę dysponowania środkami pieniężnymi. Każdy wpływ na

rachunek zmniejsza osiągnięty limit zadłużenia, więc kredyt ten ma charakter

odnawialny.

30

M. Iwanicz-Drozdowska, W. L. Jaworowski, Z. Zawadzka: Bankowość, zagadnienia podstawowe,

op. cit., str. 119.

26

Kredyt w rachunku bieżącym z reguły jest przyznawany na okres bezterminowy,

natomiast, jeśli klient osiąga dochody na czas określony, limit zostaje przyznany do

momentu zakończenia osiągania dochodów.

Przed przyznaniem linii kredytowej, bank z reguły dokonuje typowej dla siebie

analizy zdolności kredytowej, oraz sprawdza i ocenia wiarygodność kredytową

potencjalnego klienta. Zazwyczaj debet jest udzielany w rachunku bieżącym, służącym

klientowi do codziennych operacji finansowych i rozliczeń, również do wpływu

wynagrodzenia. W związku z tym bank udzielając limitu, najczęściej „zna” już swojego

klienta, a zaangażowania może udzielić na podstawie wpływów na rachunek od

pracodawcy.

2.1.3.2.

Kredyt gotówkowy

Kredyt gotówkowy jest najczęściej udzielany osobom fizycznym, przede

wszystkim tym, którzy osiągają stałe dochody z tytułu świadczenia stosunku pracy,

prowadzenia działalności gospodarczej, czy pobierania świadczenia emerytalno-

rentowego.

Kredyt ten, zwany również pożyczką pieniężną, z uwagi na fakt braku

konieczności określania celu, na jaki zostanie on spożytkowany, jest najczęściej

udzielany w niedużych kwotach bez zabezpieczeń (zazwyczaj maksymalną kwotą

kredytu jest kwota 50 000 zł, natomiast zależy ona od oferty danego banku). Okres

kredytowania w tym przypadku nie jest długi, trwa zwykle do 60 miesięcy. Pożyczony

kapitał wraz z kosztami bankowymi (prowizją i odsetkami) jest spłacany w

comiesięcznych ratach, które najczęściej są w równej wysokości (raty annuitetowe).

W praktyce spotykamy kilka odmian kredytu gotówkowego, do najczęściej

stosowanych możemy zaliczyć:

• Kredyt udzielany kredytobiorcy bezpośrednio przez bank,

• Kredyt udzielany na podstawie umowy z firmą sprzedającą dany towar – taką

formę kredytowania spotkamy najczęściej w sklepach ze sprzętem RTV i AGD

oferujących na korzystnych warunkach sprzedaż swoich produktów na raty lub

w komisach samochodowych,

27

• Kredyt w formie dyskonta weksla – sprzedawca ciągnie na kupującego, a po

zaakceptowaniu, sprzedaje w banku

.

Ciekawą ofertą w zakresie kredytów gotówkowych są kredyty sezonowe.

Pojawiają się one w okresach wzmożonych wydatków konsumpcyjnych związanych np.

z zakupami świątecznymi, czy wyjazdami na wakacje.

W przypadku powyższych kredytów banki przygotowują specjalne oferty dla

określonych grup klientów. Przykładem może tu być kredyt studencki. Ma on charakter

preferencyjny, to znaczy udzielany jest na korzystniejszych warunkach niż inne kredyty

konsumpcyjne. Celem takiego kredytu jest sfinansowanie kosztów związanych ze

studiowaniem, a spłata rozpoczyna się w momencie zakończenia studiów.

Cena kredytu ratalnego obejmuje oprocentowanie naliczane w stosunku

rocznym oraz prowizję za udzielenie kredytu. Coraz częściej zdarza się, że koszty

kredytowe powiększa składka ubezpieczenia chroniącego od utraty pracy, zdolności do

jej wykonywania oraz śmierci kredytobiorcy.

2.1.3.3.

Karty kredytowe

Karta kredytowa to karta płatnicza, której wydanie związane jest z przyznaniem

limitu zadłużenia przez bank. Udzielanie kredytu za pośrednictwem takich kart jest

powszechnie stosowanie nie tylko poprzez instytucje finansowe, jakimi są np. banki, ale

również przez organizacje handlowe.

Bank ustala na ogół określony poziom możliwego zaangażowania kredytowego,

do którego posiadacz karty może nabywać produkty i usługi, a także otrzymywać

gotówkę. Banki oferują szeroką gamę kart kredytowych, wydawanych najczęściej w

zależności od stopnia zamożności klienta (dla przykładu ING Bank Śląski SA posiada

aż 6 rodzajów kart kredytowych w swojej ofercie).

Karta kredytowa pozwala na zaciągnięcie krótkookresowego kredytu od banku,

który można spłacić bez jakichkolwiek odsetek w terminach nawet do 58 dni od

dokonania płatności kartą (w przypadku ING termin ten może wynosić maksymalnie

52 dni). Umożliwia ona szybki dostęp do dodatkowych środków pieniężnych w

31

M. Iwanicz-Drozdowska, W.L. Jaworowski, Z. Zawadzka: Bankowość, zagadnienia podstawowe,

op. cit., str. 122.

28

momencie, gdy chwilowo ich nie posiadamy, co daje klientom komfort dysponowania

oraz bezpieczeństwo, gdyż każda z kart posiada ubezpieczenie na wypadek zagubienia

lub kradzieży, coraz popularniejsze jest również poszerzanie oferty ubezpieczeniowej o

inne aspekty, na przykład na wypadek utraty bagażu.

Karty kredytowe mają również minusy. Jeśli we wskazanym okresie nie uda się

spłacić zadłużenia, wtedy bank pobierze odsetki (co ważne są one naliczane od

momentu dokonania zakupu lub wypłaty pieniędzy), które są znacząco wyższe od

średniego oprocentowanie kredytów na rynku. Oprocentowanie kredytu na kartach

waha się obecnie w Polsce od 15 do 38% w stosunku rocznym. Jeżeli zadłużyliśmy się

na karcie, wtedy bank wymaga, aby co miesiąc dokonywać spłaty niewielkiej sumy

zadłużenia zwanej kwotą minimalną, która wynosi najczęściej od 3 do 5% sumy

osiągniętego zadłużenia. Dlatego właśnie karta kredytowa nie nadaje się jako narzędzie

kredytu długoterminowego, jest bowiem oprocentowana wyżej niż pożyczka w

rachunku oszczędnościowo-rozliczeniowym lub zwykłego kredytu konsumpcyjnego

.

2.1.3.4.

Kredyt hipoteczny

Kredyt hipoteczny to długoterminowy kredyt bankowy, udzielany najczęściej na

finansowanie celów inwestycyjnych, którego zabezpieczeniem jest hipoteka, która

powstaje poprzez wpis do księgi wieczystej nieruchomości, udzielany najczęściej na jej

budowę lub zakup.

Kredyty te możemy podzielić ze względu na celowość:

• Kredyt hipoteczny - środki przekazywane są na zakup domu, mieszkania

własnościowego, spółdzielczego lub innej nieruchomości,

• Kredyt budowlano-hipoteczny - środki przeznaczone są na budowę domu przez

osobę fizyczną, spółdzielnię lub dewelopera,

• Pożyczka hipoteczna - środki są przekazywane na dowolny cel, niekoniecznie

związany z budową lub zakupem nieruchomości.

Jak większość kredytów, tak i kredyty hipoteczne obciążone są kosztami. W tym

przypadku kosztem poza prowizją, oprocentowaniem i ubezpieczeniem kredytu, często

32

http://euro.bankier.pl/edu/multiarticle.html?article_id=1310045

29

są również opłata za wycenę nieruchomości, podatek od czynności cywilno-prawnych,

czy chociażby koszt urządzenia księgi wieczystej nieruchomości.

Oprocentowanie takiego kredytu może być ustalone na cały okres kredytowania,

jednak w praktyce zdarza nie to niezmiernie rzadko. Kredyty hipoteczne udzielane są na

okres od 5 do nawet 40 lat, z uwagi na ten fakt banki udzielają ich na zmiennej stopie

procentowej. Odsetki ustalane są na bazie stóp rynkowych. Gdy stopy te rosną banki

muszą podnieść oprocentowanie, a obniżać, gdy maleją. Podwyżki czy obniżki

oprocentowania kredytów mogą być jednak różne w poszczególnych bankach - zależnie

od stosowanych mechanizmów ich naliczania. Banki różnie ustalają oprocentowanie,

jedne raz na miesiąc, inne co kwartał, co pół roku, a nawet rok. Większość z nich

opiera je na aktualnej stawce WIBOR, dodatkowo zwiększonej o marże danego banku,

które są w różnej wysokości w zależności od oferty.

Spłata kredytu hipotecznego odbywa się zazwyczaj w comiesięcznych ratach

kapitałowo-odsetkowych lub annuitetowych, w zależności od umowy kredytowej.

Wiele banków pobiera dodatkową opłatę prowizyjną za wcześniejszą spłatę kapitału

kredytu, konieczne jest zazwyczaj złożenie w tej sprawie wniosku i podpisanie aneksu

do umowy. Kredytobiorca, który decyduje się na wcześniejszą częściową spłatę

kredytu, może się jednocześnie ubiegać o zmianę systemu spłat, skrócenie okresu

kredytowania lub zmieszenie płaconej raty.

W obecnej sytuacji rynkowej występuje bardzo duże zainteresowanie wśród

klientów kredytami w walutach obcych, najczęściej we frankach szwajcarskich

postrzeganych jako bardzo stabilna waluta, rzadziej w euro.

Kredyty hipoteczne mogą być udzielone przez każdy bank, niektóre zaś

specjalizują się właśnie w ich udzielaniu. W ostatnich latach cieszą się one coraz

większą popularnością, gdyż często są jedynym sposobem na zdobycie gotówki na

zakup domu lub mieszkania, remont, budowę nieruchomości lub kupno działki pod

zabudowę.

30

2.2. Działalność depozytowa banków

2.2.1. Pojęcie, funkcje i cechy depozytu

Prowadzenie działalności depozytowej banków w najprostszym ujęciu to

gromadzenie krótkookresowych i średniookresowych depozytów a następnie ich

transformacja na udzielane kredyty. Bank występuje tu jako pośrednik gromadzący

depozyty pieniężne, aby następnie pożyczać je w postaci udzielanych kredytów z

określoną marżą. Wielkość zgromadzonych kapitałów w formie depozytów przesądza o

możliwościach finansowych banku w zakresie działalności kredytowej a także o

operacjach na rynku pieniężnym. Bank komercyjny bez bazy depozytowej nie miałby

racji bytu, gdyż jej rozwój umożliwia rozbudowę potencjału finansowego banku.

Wyższy poziom depozytów ułatwia zarządzanie płynnością i zwiększa bezpieczeństwo

samego banku.

Depozyt bankowy to ogólna nazwa inwestycji finansowej, polegającej na

powierzeniu

środków

pieniężnych

bankowi

przez

inwestora

(zwanego

depozytariuszem) na określony czas. Lokata bankowa to kwota pieniędzy lub innych

wartości, powierzona na przechowanie bankowi, one zaś gromadzą powierzone im

środki, aby lokować je w udzielanych kredytach.

Wkład depozytowy można traktować jako udzielenie kredytu bankowi. Jest on

zatem instrumentem wierzycielskim. Najważniejszym rodzajem depozytu bankowego

(z punktu widzenia inwestora) jest wkład oszczędnościowy. Polega on na zawarciu

umowy między lokującym środki pieniężne a bankiem, przy czym bank ma obowiązek

płacenia odsetek od wpłaconych środków na warunkach wynikających z umowy

Głównym źródłem depozytów są wolne nadwyżki pieniężne osób fizycznych

oraz podmiotów prawnych (przedsiębiorstw, instytucji, organizacji), ponadto banki

pozyskują środki również od innych instytucji finansowych oraz od sektora

budżetowego. Banki, chcąc pozyskać klientów stosują różnorakie formy zachęt w

postaci korzystniejszych warunków obsługi, współpracy z klientami czy lepszego

33

M. Bitz, Produkty bankowe. Rynek usług finansowych, op. cit., str. 114.

31

oprocentowania. Wkłady oszczędnościowe i lokaty bankowe gromadzone są w banku i

odnotowywane w formie zapisu na rachunkach bankowych.

Oprócz funkcji pozyskiwania kapitałów depozytu charakteryzują się jeszcze

kilkoma cechami, m.in. są one pewna formą oszczędzania przynosząca klientom pewny

zysk i gwarancje wpłaconego kapitału. Rzadko zdarza się, aby klienci przechowywali

swoje pieniądze w domach, depozyty pełnia tutaj funkcję przechowawczą – ulokowane

w banku środki są bezpieczne a dodatkowo generują przychody finansowe w postaci

naliczonych odsetek.

Najważniejszymi cechami lokat bankowych są:

• Okres umowy, czyli okres, na który klient powierza środki pieniężne bankowi.

Wyróżniamy wkłady terminowe na określony czas ( np. lokata na 3, 6, 12

miesięcy) oraz wkłady „a Vista”, w przypadku których umowa zawarta jest na

czas nie oznaczony, a klient w każdej chwili ma dostęp do swoich pieniędzy.

Przy wkładach terminowych po upływie okresu umowy z reguły jest ona

automatycznie przedłużana na następny okres, jeśli depozytariusz nie wyda

bankowi innej dyspozycji,

• Oprocentowanie, czyli stopa procentowa, na jakiej ulokowany jest kapitał.

Odsetki od wkładu otrzymuje depozytariusz. Oprocentowanie depozytu

bankowego można postrzegać jako cenę kredytu, jaki depozytariusz udziela

bankowi. Stopa procentowa ta podawana jest zazwyczaj w skali rocznej.

Wielkość odsetek zależy od liczby dni, na które zawarta jest umowa z bankiem,

• Okres kapitalizacji, czyli okres, po upływie którego doliczone odsetki

dopisywane są do kwoty ulokowanego kapitału. Jeśli kapitalizacja odsetek

następuje wcześniej niż zakończenie czasu inwestycji, dopisane odsetki

podlegają oprocentowaniu, co oczywiście zwiększa dochód. Zazwyczaj wkłady

kapitalizowane są po upływie terminu danego depozytu. Mogą również być

kapitalizowane w trakcie trwania umowy,

• Stałe bądź zmienne oprocentowanie. Dla niektórych depozytów oprocentowanie

jest stałe w okresie umowy, dla innych bank może je zmienić. Warunki na jakich

stopa procentowa może ule zmianie zawarte są w umowie o daną usługę

depozytową,

• Utrata bądź zmniejszenie należnych odsetek jeśli depozytariusz nie dotrzyma

warunków umowy. Gdy z pewnych powodów depozyt bankowy musi zostać

32

zerwany przed upływem okresu jego trwania, zazwyczaj ponosi się

konsekwencje w postaci zmniejszenia odsetek bądź ich nieotrzymania, w

zależności od szczegółowych warunków danej usługi depozytowej.

2.2.2. Rodzaje operacji depozytowych

2.2.2.1.

Wkłady terminowe (lokaty)

Do operacji depozytowych, poza przyjmowaniem wkładów pieniężnych od

klientów na czas określony lub nieokreślony, podlegających oprocentowaniu, zalicza się

również emisję własnych papierów wartościowych oraz pośrednictwo banku w

operacjach papierami wartościowymi i innymi walorami. W tym wypadku klient

zakupujący papiery wartościowe ( np. obligacje), staje się wierzycielem banku, nie z

tytułu wkładu, lecz z tytułu posiadania papierów dłużnych wydanych przez dany bank

lub inna instytucję, jeśli bank tylko pośredniczy w ich sprzedaży

Do podstawowych rodzajów usług depozytowych możemy zaliczyć:

• Terminowe wkłady klientów (lokaty bankowe),

• Bony lokacyjne,

• Wkłady „a Vista” (rachunki oszczędnościowe),

• Usługi inwestycyjne oferowane przez banki jako forma lokowania oszczędności.

W pracy tej przedstawiono i omówiono najważniejsze rodzaje depozytów oferowanych

w obecnej chwili przez banki na naszym rynku oraz ich cechy podstawowe.

Lokaty terminowe służą do przechowywania środków pieniężnych przez jego

posiadacza na czas określony w umowie z bankiem (zwykle jest to okres 1, 2, 3, 6, 12,

24 lub 36 miesięcy). Zasady funkcjonowania lokaty terminowej reguluje umowa i

regulamin zwykle stanowiący jej integralną część. Z tego rodzaju wkładów korzystają

zarówno klienci detaliczni jak i instytucjonalni.

Poprzez lokaty rozumie się środki finansowe zgromadzone na rachunkach

bankowych, złożone na specjalnie stworzonych do tego terminowych kontach

34

M. Iwanicz-Drozdowska, W.L. Jaworowski, Z. Zawadzka: Bankowość, zagadnienia podstawowe,

op. cit., str. 133.

33

pieniężnych, ulokowane na pewien czas, określony w umowie. Od umowy zależy

również oprocentowanie danej lokaty bankowej, które może być stałe przez cały okres

trwania lokaty, lub zmienne

.

Wysokość stóp procentowych zależy głównie od Banku Centralnego oraz stopy

inflacyjnej, stanowią one podstawę do określania praktycznie wszystkich innych stóp

procentowych w całej gospodarce. Chociaż lokata w jednym banku praktycznie nie

różni się od lokaty w innym, odsetki oferowane przez banki mogą się znacząco różnić.

Ich wysokość zależy od wielu czynników, m.in. od tego, czy bank ma silną czy słabą

pozycję na rynku, albo czy potrzebuje wielu depozytów, by móc później udzielić dużej

liczby kredytów. Podstawową zależnością wpływającą również na poziom

oprocentowania depozytów jest termin, na jaki są one zawarte oraz wpłacana kwota.

Obowiązuje zasada, że rośnie ono wraz ze wzrostem wielkości wkładu.

Kapitalizacja odsetek, czyli ich dopisanie do sumy zgromadzonego na lokacie

kapitału, następuje najczęściej po zakończeniu czasu trwania depozytu. Samo

zakończenie lokaty bankowej może różnie wyglądać. Najczęściej stosowaną praktyką

jest przedłużenie na kolejny okres, natomiast w takim wypadku dodatkowego ustalenia

wymaga fakt kapitalizacji odsetek (czy zostaną one wypłacone, czy dopisują się do

kapitału i wraz z nim prolongują się na kolejny okres). Możliwe jest również

zakończenie depozytu poprzez wypłatę pieniędzy przelewem na skazany wcześniej

rachunek bankowy klienta.

2.2.2.2.

Rachunki oszczędnościowe (A Vista)

Wkłady „a Vista” to przede wszystkim przejściowe nadwyżki finansowe,

ulokowane na rachunku w banku, którymi klient może w każdej chwili dysponować. Do

usług depozytowych typu a Vista zaliczamy zarówno konta rozliczeniowe (popularnie

zwane ROR-ami), jak i konta oszczędnościowe

. Rachunki oszczędnościowo-

rozliczeniowe są oprocentowane bardzo nisko, lub nie są oprocentowane wcale. Ich

głównym zadaniem są bieżące rozliczenia pieniężne klientów, natomiast rachunki

35

M. Bitz, Produkty bankowe. Rynek usług finansowych, op. cit., str. 114.

36

M. Iwanicz-Drozdowska, W.L. Jaworowski, Z. Zawadzka: Bankowość, zagadnienia podstawowe,

op. cit., str. 134.

34

oszczędnościowe są specjalną usługą stworzoną do odkładania pieniędzy. Podstawową

cechą rachunków a Vista jest brak określenia terminu na jaki klient składa pieniądze, są

one dostępne do dyspozycji w każdej chwili i to bez żadnego uszczerbku na

oprocentowaniu.

Oprocentowanie wkładów oszczędnościowych typu a Vista jest najczęściej

niższe niż na standardowych lokatach właśnie z uwagi na fakt, iż w każdej chwili mogą

zostać one wycofane. Rachunki takie prowadzone są zazwyczaj bezpłatnie, otwierane

bezterminowo, a zgromadzone nań środki pieniężne procentują, aż do momentu

wypłaty, zależy to jednak od oferty danego banku (w tej kwestii konta oszczędnościowe

oferowane przez różne banki to bardzo podobne usługi, różnią się niewielkimi

szczegółami, np. ilością możliwych wypłat w ciągu miesiąca, prowizją za wypłatę itp).

To konta przeznaczone dla osób, które chcą w prosty i wygodny sposób oszczędzać

swoje pieniądze nie tracąc odsetek w przypadku wypłaty środków, dlatego zyskują

coraz większą popularność na polskim rynku usług finansowych.

2.2.2.3.

Bony lokacyjne

Bony lokacyjne (oszczędnościowe) stanowią pośrednią formę pomiędzy

lokatami bankowymi a papierami wartościowymi. To zbliżone charakterem do

dłużnych papierów wartościowych dokumenty, które banki wydają bezpośrednio

swoim klientom, potwierdzające posiadanie ulokowanych w nich środków pieniężnych,

najczęściej wydawane na okaziciela

. Rzadziej występują imiennie. Nie są one

przedmiotem obrotu giełdowego.

W obecnej sytuacji bony lokacyjne nie cieszą się popularnością wśród klientów,

coraz trudniej spotkać je ofertach banków, wypierane są przez standardowe lokaty

bankowe.

37

M. Bitz, Produkty bankowe. Rynek usług finansowych, op. cit., str. 119.

35

2.2.2.4.

Usługi inwestycyjne formą lokowania oszczędności

Inwestycja to wyrzeczenie się bieżącej konsumpcji na rzecz domniemanych

korzyści w przyszłości. Powyższe określenie oznacza, że osoba inwestująca dokonuje

podziału swoich środków pieniężnych na część konsumowaną i część inwestowaną.

Efekt inwestycji pojawi się dopiero w bliższej bądź dalszej przyszłości, jest on

niepewny (właściwie każda inwestycja jest obarczona pewnym ryzykiem)

.

Przedmiotem usług inwestycyjnych oferowanych przez banki są inwestycje finansowe,

których podstawowym celem jest zwiększenie wielkości posiadanego kapitału,

uzyskanie stałych dochodów i płynności finansowej.

Głównym instrumentem wykorzystywanym w celach inwestycyjnych przez

banki i inne instytucje finansowe są fundusze inwestycyjne, które w pewnym sensie

można nazwać podmiotem zbiorowego inwestowania. Poprzez takie zgromadzenie

kapitału jest możliwe lokowanie środków w instrumenty finansowe o dużej skali,

niedostępne dla każdego z inwestorów pojedynczo (dzięki zakupom dużych pakietów

aktywów finansowych, fundusze inwestycyjne ponoszą niższe koszty transakcji).

Co

ważniejsze, funduszami zarządzają specjaliści, którzy potrafią lepiej dobrać portfel

inwestycyjny pod względem relacji stopy zwrotu i poziomu ryzyka niż

nieprzygotowany do tego zwykły inwestor. Uczestnikami funduszy inwestycyjnych są

wszyscy, którzy nabyli jego jednostki uczestnictwa. Podstawowym zadaniem takiego

funduszu jest inwestowanie powierzonych mu środków pieniężnych tak, aby osiągać jak

największa możliwą stopę zwrotu. Jedna z cech charakterystycznych tego rodzaju usług

bankowych jest możliwe ryzyko, czyli możliwość osiągnięcia wyniku inwestycji,

niezgodnego z oczekiwaniami (jest nim zarówno utrata całości bądź części wpłaconego

kapitału, lub po prostu brak zysku).

Aby przyciągnąć inwestorów o różnych strategiach i celach, stworzono wiele

rodzajów funduszy inwestycyjnych, m.in.: fundusze rynku pieniężnego, stabilnego

wzrostu, zrównoważone oraz akcji. Fundusze te różnią się przede wszystkim stopniem

ryzyka inwestycji, ale także potencjalną wysokością stopy zwrotu. Najbezpieczniejsze z

38

K.Jajuga, Depozyty i instrumenty rynku pieniężnego, Fundacja Edukacji Rynku Kapitałowego,

Warszawa 2006, str. 5.

36

nich kupują przede wszystkim obligacje skarbowe i inne papiery dłużne, natomiast

najbardziej ryzykowne, inwestują prawie wyłącznie w akcje

.

W latach 2003-2007 fundusze inwestycyjne stały się bardzo popularną formą

inwestowania przez klientów detalicznych. Wynika to z faktu, iż tego rodzaju usługi

stały się ogólnie dostępne (oferowane są przez niemalże każdy bank), a dodatkowo w

latach tych osiągały wysokie stopy zwrotu, o wiele wyższe niż na standardowych

lokatach bankowych. Niestety w roku 2007 rozpoczęła się bessa na rynkach

światowych, co spowodowało utratę wartości jednostek uczestnictwa funduszy

inwestycyjnych i stratę nie tylko zysków, ale również części kapitałów wpłaconych

przez inwestorów. W chwili obecnej fundusze inwestycyjne nie generują wcale, lub

generują bardzo małe zyski, co spowodowało znaczny spadek zainteresowania tego

typu usługami przez klientów detalicznych.

Spadki, które w ostatnim czasie utrzymują się na światowych rynkach

finansowych sprawiły, że inwestorzy zaczęli poszukiwać alternatywnych możliwości

lokowania swojego kapitału. Coraz większą popularność zaczęły zdobywać produkty

strukturyzowane,

których

większość

daje

możliwość

osiągnięcia

zysków

ponadprzeciętnych niż na standardowych lokatach z jednoczesną ochroną wpłaconych

środków pieniężnych. Ponieważ usługi tego typu najczęściej połączone są z

ubezpieczeniem np. na życie, od zysków z takich inwestycji nie jest pobierany podatek

od dochodów kapitałowych

(potocznie zwany „Podatkiem Belki”). Takie produkty

ustrukturyzowane należą do gatunku tzw. inwestycji alternatywnych. Mówiąc prościej

rynek wytworzył zapotrzebowanie na tego typu usługi finansowe, które pozwalają

zarobić zarówno na wzrostach jak i na spadkach wartości różnych instrumentów

finansowych, na których opiera się dana inwestycja (są nimi np. towary, surowce,

zmiany kursów walut, indeksy giełdowe).

Produkty strukturyzowane są ciekawą alternatywą dla funduszy inwestycyjnych

czy lokat bankowych, gdyż potencjalny zysk, który na dodatek jest wolny od podatku

„Belki” podnosi ich atrakcyjność, a mnogość inwestycji tego typu, oferowanych przez

różne instytucje finansowe sprawia, że klienci mogą przebierać w wielu ciekawych

rozwiązaniach.

39

www.nbportal.pl

40

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz. U z 2000 r. nr 14, poz.

176 z późn. zm., art. 21, ust. 1. Wg tej ustawy, podatek od dochodów kapitałowych nie jest pobierany od

zysków z produktów ubezpieczeniowych.

37

2.2.3. Bankowy Fundusz Gwarancyjny jako zabezpieczenie depozytów

bankowych

Bankowy Fundusz Gwarancyjny to instytucja powstała na mocy ustawy z dnia

14 grudnia 1994 roku o Bankowym Funduszu Gwarancyjnym

. Jego podstawowym

działaniem jest zapewnienie depozytów ulokowanych w bankach oraz wspomaganie

banków zagrożonych upadłością. Instytucje finansowe, które są objęte systemem

gwarantowania wpłacają coroczne składki na jego poczet.

Celem działalności gwarancyjnej prowadzonej przez BFG jest zapewnienie

deponentom wypłaty ulokowanego kapitału w momencie upadłości banku. Wypłaci on

klientom zobowiązania pozostawione przez bankowego bankruta, a swoje pieniądze

odzyskają m.in. wszystkie osoby fizyczne, a także firmy pod warunkiem, że te drugie są

uprawnione do sporządzania uproszczonego bilansu oraz rachunku zysków i strat. Od

28 listopada 2008 roku gwarantuje on w 100% środki w wysokości równowartości

50 000 euro, pozostała kwota ponad sumę gwarantowaną stanowi wierzytelność do

masy upadłościowej po banku i można ją odzyskać podczas postępowania

upadłościowego

. Środki gwarantowane są niezależnie od tego, w jakiej walucie były

zapisane, wypłaty z Funduszu odbywają się w złotych polskich, a kursem właściwym

dla wszystkich przeliczeń jest kurs NBP z dnia zawieszenia działalności banku.

2.3. Działalność rozliczeniowa banków

2.3.1. Operacje gotówkowe i bezgotówkowe

Rozliczenia pieniężne polegają na przemieszczaniu zasobów pieniężnych w

postaci strumieni pieniężnych. Fizyczne przemieszczanie środków płatniczych to

rozliczenia gotówkowe a zapisy na kontach bankowych to rozliczenia bezgotówkowe.

Pieniądz gotówkowy występuje w formie bilonu i banknotów, które są emitowane przez

41

Ustawa z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym

,

poz. 18, Dz. U. 1995

,

Nr 4.

42

www.bfg.pl

38

Bank Centralny, bądź przez organy rządowe. Środki płatnicze stanowią pieniądz

gotówkowy oraz pieniądz bankowy, tak na rachunkach banku centralnego jak i na

rachunkach innych banków. Pieniądz bankowy jest uznawany za element zasobów

pieniężnych. Poniższy rysunek przedstawia podział rozliczeń pieniężnych.

RYSUNEK 5. Podstawowe formy rozliczeń pieniężnych

Źródło: Opracowanie własne na podstawie: J. Grzywacz, Podstawy bankowości,

Wydawnictwo Difin, Warszawa 2006, str. 71

Przy obrotach gotówkowych następuje jednoczesne rozliczenie towaru (usługi) i

pieniądza, natomiast przy obrocie bezgotówkowym, polegającym na ruchu pieniądza

między rachunkami, zapłata następuje bądź po otrzymaniu towaru, bądź też otrzymanie

towaru wyprzedza zapłatę.

Rozliczenia

pieniężne

Gotówkowe

Wpłaty i

wypłaty

gotówkowe

Rozliczenia

czekowe

Trezor nocny

Bezgotówkowe

Polecenia

przelewu

Polecenia

zapłaty

Czeki

rozrachunkowe

Karty płatnicze

Akredytywa

Elektroniczne

39

Rozliczenia gotówkowe dotyczą zarówno klientów indywidualnych jak i

jednostek gospodarczych regulujących płatności poprzez wpłaty i wypłaty gotówkowe.

Wpłaty gotówkowe mogą mieć formę:

• Wpłat gotówki w kasach banku, na podstawie bankowego dowodu wpłaty;

• Wpłat gotówki we wpłatomatach, które umożliwiają wpłacanie gotówki na

konto osobiste lub firmowe bez konieczności dokonywania tej operacji w kasie

oddziału. Są one dostępne przez całą dobę i mogą z nich korzystać zarówno

klienci indywidualni, jak i małe firmy. Urządzenia te księgują wpłacone

pieniądze na rachunek do którego wydana została karta debetowa użyta podczas

transakcji;

• Wpłat gotówkowych do trezora nocnego. To usługa przeznaczona dla klientów,

którzy

wykazują

potrzebę

częstego,

szybkiego

oraz

całodobowego

odprowadzania gotówki do banku. Umożliwia on dokonywanie wpłat gotówki

po zamknięciu kas w banku. Aby móc korzystać z trezora należy podpisać z

bankiem stosowne zobowiązanie;

Wypłaty gotówkowe mogą mieć formę gotówkowej wypłaty środków

pieniężnych w okienku kasowym banku lub z bankomatów za pomocą kart debetowych

lub bankomatowych, które są powszechnie wydawane klientom do kont

rozliczeniowych. Wypłat gotówkowych z rachunków bankowych można również

dokonywać za pomocą czeków, które są pisemnym poleceniem jego wystawcy, wypłaty

jego posiadaczowi

odpowiedniej, zadeklarowanej sumy pieniędzy

.

Obrót bezgotówkowy polega na regulowaniu rozrachunków pomiędzy

przedsiębiorstwami lub klientami indywidualnymi za pośrednictwem banku. W obrocie

gospodarczym rozliczenia pieniężne z tytułu dostaw, usług pomiędzy różnymi

kontrahentami, dokonywane są głownie w formie bezgotówkowej. Aby móc

dokonywać takich płatności klienci muszą posiadać rachunki bankowe, które otwierane

i prowadzone są przez banki w różnych celach ze względu na ich przeznaczenie.

Zazwyczaj są to konta rozliczeniowe lub oszczędnościowe. W celach dokonywania

płatności klienci wykorzystują wiele form rozliczeń, z których można wyodrębnić kilka

szczególnych form rozliczeń bezgotówkowych

• Polecenie przelewu,

43

M. Iwanicz-Drozdowska, W. L. Jaworowski, Z. Zawadzka: Bankowość, zagadnienia podstawowe,

op. cit., str. 140

44

Ibidem, str. 136

40

• Polecenie zapłaty,

• Rozliczenia czekowe,

• Karty płatnicze,

• Akredytywa.

W Polsce ogólne zasady przeprowadzania rozliczeń pieniężnych jest

uregulowany

Prawem

Bankowym,

które

określa,

jakie

formy

rozliczeń

bezgotówkowych może być stosowane