Rachunek przepływów pieniężnych

401

5. Metody sporządzania rachunku przepływów

pieniężnych

Rachunek przepływów pieniężnych, zgodnie z ustawą o rachunkowości, może

być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru doko-

nanego przez kierownika jednostki

14

. Różnica pomiędzy tymi metodami wynika

z odmiennych zasad ujmowania wpływów i wydatków jednie w segmencie dzia-

łalności operacyjnej, natomiast przepływy z działalności inwestycyjnej i finan-

sowej wykazywane są zawsze tak samo – metodą bezpośrednią.

Metoda bezpośrednia w segmencie działalności operacyjnej skupia się na

ukazaniu podstawowych kategorii uzyskanych środków pieniężnych i głównych

kierunków wydatków na tę działalność. Natomiast metoda pośrednia koncentru-

je się na eliminacji z wyniku finansowego jednostki transakcji bezgotówkowych

oraz dodaniu operacji gotówkowych, które nie znalazły odzwierciedlenia w wy-

niku.

W przypadku, gdy jednostka sporządza rachunek przepływów pieniężnych

metodą bezpośrednią, w informacji dodatkowej musi zaprezentować uzgodnie-

nie kwot wykazanych w tym zestawieniu z przepływami pieniężnymi z działal-

ności operacyjnej wyliczonymi metodą pośrednią. Oznacza to, że bez względu

na przyjętą metodę prezentacji rachunku przepływów pieniężnych w sprawoz-

daniu finansowym, jednostka zawsze musi sporządzić to zestawienie metodą

pośrednią.

MSR 7 zaleca stosowanie metody bezpośredniej, jednak w przypadku za-

stosowania tej metody nie wymaga prezentacji tzw. „uzgodnienia” w informacji

dodatkowej. Sporządzanie rachunku przepływów pieniężnych metodą bezpo-

średnią nie jest praktyką stosowaną powszechnie w Polsce (na świecie również).

Zdecydowana większość jednostek sporządza rachunek przepływów pienięż-

nych metodą pośrednią.

6. Przepływy pieniężne z działalności operacyjnej

– metoda bezpośrednia

Metoda bezpośrednia polega na prezentacji rzeczywistych wpływów i wy-

datków dotyczących działalności operacyjnej. Do podstawowych wpływów

zalicza się przychody ze sprzedaży towarów, wyrobów gotowych i usług w kwo-

tach faktycznie uzyskanych wpłat, a wśród zmniejszeń stanu środków pienięż-

14

Banki sporządzają rachunek przepływów pieniężnych metodą bezpośrednią lub pośrednią –

zgodnie z załącznikiem nr 2 UoR, który uwzględnia specyfikę ich działalności. Zakłady ubezpie-

czeń stosują tylko metodę bezpośrednią według załącznika nr 3 UoR.

Rozdział 5

402

nych wyróżnia się rzeczywiście dokonane płatności z tytułu dostaw i usług, wy-

płacone wynagrodzenia netto, ubezpieczenia społeczne i zdrowotne oraz podatki

i opłaty o charakterze publicznoprawnym. Wśród podatków wymienić należy

zarówno te odprowadzane w imieniu pracowników czy właścicieli, których jed-

nostka gospodarcza jest jedynie płatnikiem, jak i te, które obciążają dochody

jednostki. Odrębną kwestią są wpłaty podatku od towarów i usług. Należy

z góry ustalić czy cały podatek od towarów i usług będzie wykazywany jako

element działalności operacyjnej, czy też kwoty podatku dotyczące zakupów

i sprzedaży aktywów trwałych będą ujmowane w działalności inwestycyjnej.

Jest to o tyle istotne, że bez względu na przyjętą metodę prezentacji (bezpośred-

nią czy też pośrednią), wartość wykazanych przepływów z działalności operacyj-

nej musi być taka sama. W przypadku, gdy całość podatków wykazana będzie

w segmencie działalności operacyjnej, co wydaje się rozwiązaniem prostszym,

wpływy i wydatki inwestycyjne muszą być ujmowane w kwotach netto, czyli

bez podatku od towarów i usług płaconego przez jednostkę lub otrzymywanego

w cenie sprzedaży. Jeżeli jednak przedsiębiorstwo zdecyduje się na wyodręb-

nienie podatków dotyczących działalności inwestycyjnej z segmentu podsta-

wowego, wykazuje wtedy transakcje dotyczące inwestycji wraz z podatkiem

VAT, a z działalności operacyjnej eliminuje rozliczenia z tego tytułu. W podobny

sposób można wyodrębnić podatki od dochodów uzyskiwanych z tytułu posia-

danych aktywów, np. podatki płacone od dywidend, pamiętając jednak o korekcie

w segmencie operacyjnym.

Zgodnie z zaleceniami Krajowego Standardu Rachunkowości nr 1 „Jednostka

wykazuje odrębnie tytuły wpływów i wydatków z działalności inwestycyjnej

i finansowej, bez wpływów i wydatków z tytułu należnego i podlegającego

potrąceniu naliczonego podatku od towarów i usług”

15

. Warto pamiętać, że

sugestia zawarta w standardzie nie jest podejściem bezwzględnie obowiązują-

cym, choć wydaje się być rozwiązaniem praktycznym.

Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią wy-

maga wyodrębnienia ewidencji analitycznej do kont, na których ujmowane są

zmiany gotówki (kasa, rachunek bankowy, inne środki pieniężne) w taki sposób,

by osobno ujmować wpływy ze sprzedaży oraz inne wpływy z działalności ope-

racyjnej, jak również wydatki z tytułu dostaw i usług, wydatki na wypłacone

wynagrodzenia i ubezpieczenia społeczne oraz zdrowotne, podatki i opłaty

o charakterze publicznoprawnym i inne wydatki operacyjne. Inną możliwością

jest korygowanie odpowiednich przychodów i kosztów o kwoty „zatrzymane

w bilansie” w postaci rozrachunków, zapasów czy rozliczeń międzyokreso-

wych.

15

KSR nr 1 pkt 33.

Rachunek przepływów pieniężnych

403

Zakres informacji, które należy wykazać zgodnie z ustawą o rachunkowości

w segmencie działalności operacyjnej według metody bezpośredniej przedstawia

się następująco:

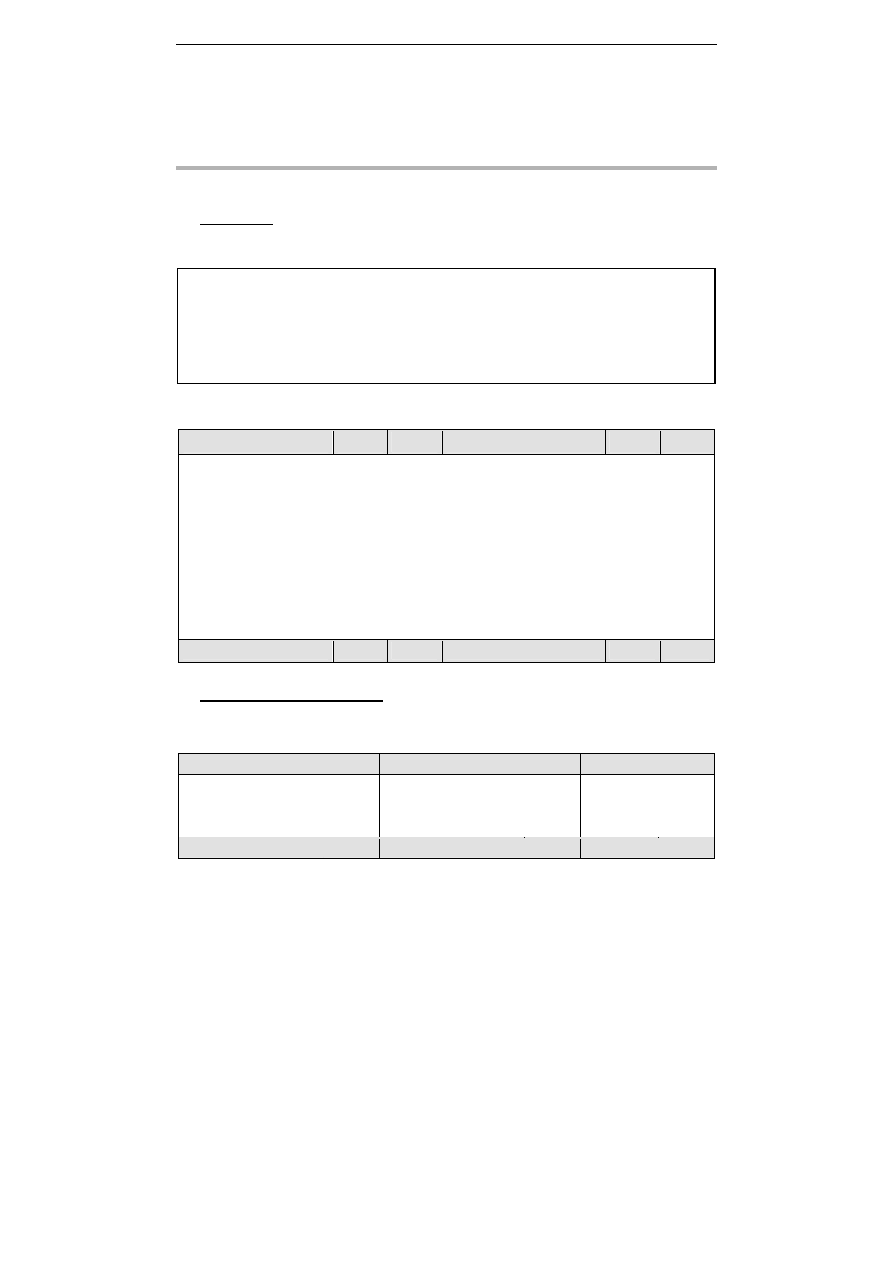

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

4. Podatki i opłaty o charakterze publicznoprawnym

5. Inne wydatki operacyjne

III. Przepływy pieniężne netto z działalności operacyjnej (I – II)

W MSR 7 nie wprowadzono żadnego wzoru rachunku przepływów pienięż-

nych.

7. Przepływy pieniężne z działalności operacyjnej

– metoda pośrednia

Punktem wyjścia do wyliczenia zmiany stanu środków pieniężnych w meto-

dzie pośredniej jest wynik finansowy netto wyznaczony – zgodnie z zasadami

rachunkowości – memoriałowo. Wynik finansowy netto doprowadza się do po-

ziomu „wyniku kasowego” korygując przychody i koszty o kwoty, które nie

wpłynęły lub nie zostały wydane w danym okresie sprawozdawczym oraz uzu-

pełniając o wydatki, które nie znajdują odzwierciedlenia w rachunku zysków

i strat, natomiast zwiększają wartość aktywów w bilansie. Dane o tych warto-

ściach wynikają z bilansu, rachunku zysków i strat oraz informacji dodatko-

wej.

Korekty można podzielić na następujące grupy:

•

eliminacja (dodanie) kosztów, które nie stanowiły wydatków w danym

okresie, jak np. amortyzacja lub wydatki jeszcze niezapłacone, które znalazły

swoje odzwierciedlenie we wzroście zobowiązań,

•

uwzględnienie (odjęcie) wydatków, które nie są kosztami danego okresu,

gdyż zwiększyły wartość aktywów (spowodowały wzrost stanu zapasów lub

rozliczeń międzyokresowych kosztów),

•

eliminacja (odjęcie) przychodów, które nie spowodowały wpływu środ-

ków pieniężnych (znajdują swoje odzwierciedlenie w bilansie w postaci

wzrostu stanu należności),

Rozdział 5

404

•

uwzględnienie (dodanie) wpływów, które nie stanowią w danym okresie

przychodów (wynikają na przykład z zaciągniętych kredytów czy zapłaty

należności).

Generalnie powyższe korekty dokonywane są na następujących zasadach:

Zmiany aktywów wykazuje się jako korektę ze znakiem przeciwnym (odej-

mując zwiększenie stanu aktywów lub dodając zmniejszenie) natomiast korekty

pasywów – z tym samym znakiem. Ponadto eliminuje się z wyniku zyski lub

straty ze sprzedaży aktywów trwałych i inwestycji krótkoterminowych, nato-

miast uwzględnia się rzeczywiste wpływy z tego tytułu i wydatki poniesione na

ich zakup. Następnie przenosi się do drugiego i trzeciego segmentu rachunku

przepływów pieniężnych transakcje dotyczące działalności inwestycyjnej i fi-

nansowej, aby pokazać rzeczywiste kwoty przepływów w podziale na powyższe

rodzaje działalności.

W ramach działalności operacyjnej według metody pośredniej (zgodnie z za-

łącznikiem do UoR) należy wykazać następujący zakres informacji:

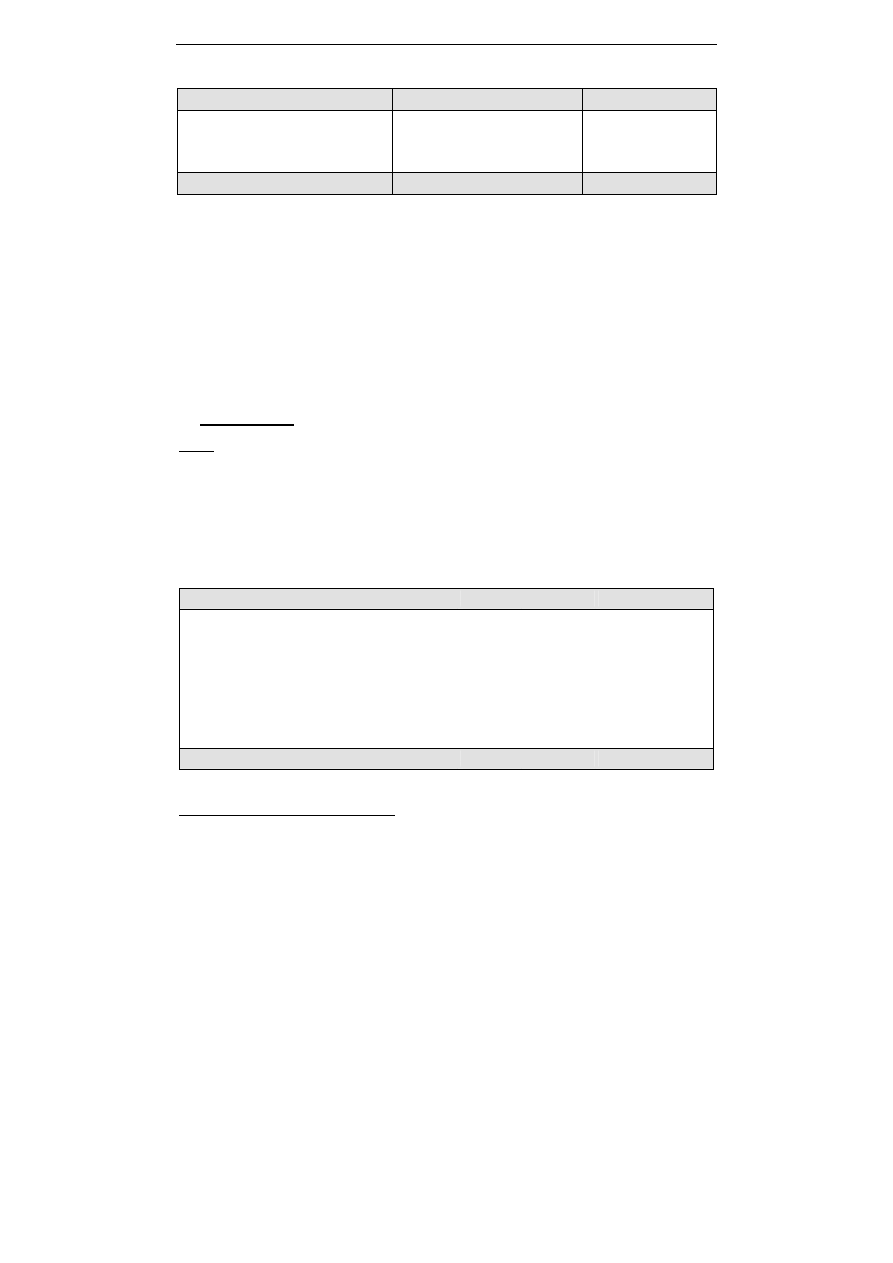

A. Przepływy środków pieniężnych z działalności operacyjnej

I.

Zysk (strata) netto

II. Korekty razem

1. Amortyzacja

2. Zyski (straty) z tytułu różnic kursowych

3. Odsetki i udziały w zyskach (dywidendy)

4. Zysk (strata) z działalności inwestycyjnej

5. Zmiana stanu rezerw

6. Zmiana stanu zapasów

7. Zmiana stanu należności

8. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek

i kredytów

9. Zmiana stanu rozliczeń międzyokresowych

10. Inne korekty

III. Przepływy pieniężne netto z działalności operacyjnej (I ± II)

W odniesieniu do metody pośredniej w MSR 7 nie wprowadzono również

żadnego wzoru, jest natomiast stwierdzenie, że przepływy tą metodą ustala się

poprzez dokonanie korekt zysku lub straty. W praktyce w wielu publikowanych

sprawozdaniach sporządzanych według MSSF za punkt wyjścia przyjmuje się

wynik brutto, czyli wynik przed opodatkowaniem. Wynika to prawdopodobnie

z narzuconego przez MSR 7 obowiązku prezentacji zapłaconego podatku osobno.

Nie zmienia to jednak faktu, że wartości w ten sposób ustalone są takie same jak

te, które zostałyby wyliczone, gdyby za punkt wyjścia przyjąć wynik netto.

Metoda pośrednia sprawia często wiele trudności osobom, które przy doko-

nywaniu korekt próbują od razu uwzględnić zarówno eliminację transakcji „nie-

gotówkowych”, jak i „przesunięcia” pomiędzy poszczególnymi częściami spra-

Rachunek przepływów pieniężnych

405

wozdania. Aby uniknąć pomyłki można spróbować sporządzić sprawozdanie

w dwóch etapach. Etap I będzie miał na celu doprowadzenie wyniku finansowego

do wyniku „kasowego”. W etapie II nastąpi przyporządkowanie kwot do odpo-

wiednich segmentów. Rozwiązanie takie zastosowano w kolejnym przykładzie.

Przykład 1

Założenia:

Rachunek zysków i strat – wersja uproszczona

Przychody ze sprzedaży

15 000

Koszty

–11 200

Pozostałe przychody operacyjne

300

Koszty finansowe

–100

Podatek dochodowy

–1 200

Zysk netto

2 800

Bilans – wersja uproszczona

Aktywa

BO

BZ

Pasywa

BO

BZ

Wartości niematerialne

i prawne

1 000

880

Kapitał zakładowy

15 000 15 800

Środki trwałe

23 000 21 000 Zyski z lat ubiegłych

3 000

4 500

Zapasy

2 000

4 900 Zysk netto

2 000

2 800

Należności

2 000

1 200

Zobowiązania z tytułu

kredytu

9 500

8 500

Papiery wartościowe

1 500

3 000

Zobowiązania publiczno-

prawne

100

300

Środki pieniężne

400

1 570

Zobowiązania z tytułu

dostaw

300

650

Razem

29 900 32 550 Razem

29 900 32 550

Informacje uzupełniające:

1. Wartości niematerialne i prawne – zestawienie zmian

Wartość początkowa

Umorzenie

Wartość netto

BO

1 500 BO

500 BO

1000

Zwiększenia (zakup)

80 Zwiększenia

200

Zmniejszenia

Zmniejszenia

BZ

1 580 BZ

700 BZ

880

Rozdział 5

406

2. Środki trwałe – zestawienie zmian

Wartość początkowa

Umorzenie

Wartość netto

BO

35 000 BO

12 000 BO

23 000

Zwiększenia

Zwiększenia

1 800

Zmniejszenia (sprzedaż)

–500 Zmniejszenia

–300

BZ

34 500 BZ

13 500 BZ

21 000

3. Dodatkowe założenia do przykładu:

Pozostałe przychody operacyjne odejmują jedynie zysk ze sprzedaży niefinan-

sowych aktywów trwałych (sprzedaż jest jedynym zmniejszeniem środków trwa-

łych ),

W bieżącym okresie dokonano podwyższenia kapitału zakładowego (za gotówkę:

200, aport w postaci zapasów 600),

Dokonano wypłaty z zysku: 500,

Zakupiono akcje za 1 500,

Do kosztów finansowych zaliczono jedynie spłatę odsetek od kredytu.

Rozwiązanie:

I etap – korekty wyniku finansowego bez uwzględniania poszczególnych

segmentów działalności

Celem tego etapu jest ustalenie bilansowych zmian, które pozwolą na sprawdzenie

zgodności kwot z bilansową zmianą stanu środków pieniężnych

16

.

Ważne jest, aby pa-

miętać, że nie jest to jeszcze rachunek przepływów pieniężnych, a jedynie wstęp do spo-

rządzenia tego sprawozdania. Kolejnym krokiem będzie sprawdzenie, co spowodowało te

zmiany.

Aktywa

BO

BZ

Zmiana

Wartości niematerialne i prawne

1 000

880

– 120

Środki trwałe

23 000

21 000

- 2 000

Zapasy

2 000

4 900

+ 2 900

Należności

2 000

1 200

- 800

Papiery wartościowe

1 500

3 000

+ 1 500

Środki pieniężne

400

1 570

Razem

29 900

32 550

16

W praktyce bilansowa zmiana stanu środków pieniężnych może różnić się od kwoty całkowi-

tych przepływów o różnice kursowe dotyczące środków pieniężnych. Zagadnienie to omówione

jest w dalszej części opracowania.

Rachunek przepływów pieniężnych

407

Pasywa

BO

BZ

Zmiana

Kapitał zakładowy

15 000

15 800

+ 800

Zyski z lat ubiegłych

3 000

4 500

– 500

Zysk netto

2 000

2 800

Zobowiązania z tytułu kredytu

9 500

8 500

– 1 000

Zobowiązania publicznoprawne

100

300

+ 200

Zobowiązania z tytułu dostaw

300

650

+ 350

Razem

29 900

32 550

Korekty wyniku uwzględniane są według zasady:

zmianę stanu aktywów koryguje się ze znakiem przeciwnym, czyli zwiększenie na-

leży uwzględnić „z minusem”, a zmniejszenie „z plusem”,

zmianę stanu pasywów koryguje się zgodnie ze znakiem zmiany, czyli zwiększe-

nie należy uwzględnić „z plusem”, a zmniejszenie „z minusem”.

Zmianę stanu wartości niematerialnych i prawnych (o 120) należały uwzględnić, dzieląc

ją na dwie kwoty:

naliczenie amortyzacji ujęte jako korekta wyniku:

+ 200

zakup wartości niematerialnych powinien zostać zaprezentowany jako wydatek

w działalności inwestycyjnej:

– 80

co w sumie daje kwotę korekty wynikającej z bilansowej zmiany:

+ 120

Zmianę stanu środków trwałych (o 2 000) należały uwzględnić, dzieląc ją na trzy kwoty:

naliczenie amortyzacji ujęte jako korekta wyniku:

+ 1 800

korekta zysku ze sprzedaży środków trwałych (na podstawie informacji z rachunku

zysków i strat):

– 300

sprzedaż środków trwałych powinna zostać zaprezentowana jako wpływ w działalno-

ści inwestycyjnej (na podstawie analizy danych):

+ 500

co w sumie daje kwotę korekty wynikającej z bilansowej zmiany: + 2 000

_

Pozostałe korekty wynikające z bilansu to

zapasy

– 2 900

należności

+ 800

papiery wartościowe (zakup)

– 1 500

kapitał zakładowy (emisja akcji)

+ 800

zyski z lat ubiegłych (wypłata z zysku)

– 500

zobowiązania z tytułu kredytu (spłata kredytu)

– 1 000

zobowiązania publicznoprawne i z tytułu dostaw (200 + 350)

+ 550

Należy zauważyć, że zmiana stanu zapasów na podstawie bilansu wynosi 2 900, ale

w tej kwocie 600 (aport) nie stanowiło wydatku na zakup zapasów. W korektach w ra-

chunku przepływów pieniężnych należy wykazać 2 300. Podobnie, z bilansu wynika

wzrost kapitału zakładowego o 800, jednak tylko 200 stanowi wpływ gotówki. Pozostałej

kwoty (600) nie uwzględnia się jako zwiększenia kapitału, podobnie jak w nie została ona

uwzględniona w wydatkach na zakup zapasów.

Rozdział 5

408

Lista korekt i pozycji wykazywanych bezpośrednio, ustalona na podstawie bilansu i not

objaśniających przedstawia się następująco:

naliczenie amortyzacji wartości niematerialnych i prawnych :

+ 200

zakup wartości niematerialnych:

– 80

naliczenie amortyzacji ujęte środków trwałych:

+ 1 800

korekta zysku ze sprzedaży środków trwałych:

– 300

wpływ ze sprzedaży środków trwałych:

+ 500

zapasy (- 2 900 + 600)

– 2 300

należności

+ 800

papiery wartościowe (zakup)

– 1 500

kapitał zakładowy (emisja akcji: + 800 – 600)

+ 200

zyski z lat ubiegłych (wypłata z zysku)

– 500

zobowiązania z tytułu kredytu (spłata kredytu)

– 1 000

zobowiązania publicznoprawne i z tytułu dostaw (200 + 350)

+ 550

Razem:

– 1 630

Wynik finansowy po korektach:

2 800 – 1630 = 1 170

W tym zestawieniu uzyskano kwotę przepływów zgodną z bilansową zmianą stanu

środków pieniężnych, chociaż nie uwzględniono informacji, że spółka dokonała zapłaty

odsetek od kredytu. Kwota zapłaconych odsetek została ujęta w rachunku zysków i strat,

czyli stanowiła jednocześnie koszt i wydatek, jednak nie zaprezentowano jej we właści-

wym segmencie. Nie dokonując korekty odsetek pozostawia się je w działalności opera-

cyjnej, a tymczasem, (zgodnie z polskimi przepisami), powinny być one ujęte w ramach

działalności finansowej. Oznacza to konieczność dokonania „przesunięcia” z segmentu

działalności operacyjnej do inwestycyjnej. W działalności operacyjnej dokonuje się elimi-

nacji wpływu odsetek na wynik finansowy – w tym przypadku: +100, a w działalności

finansowej prezentuje się zapłacone odsetki: – 100.

II etap – uporządkowanie korekt wyniku finansowego z uwzględnieniem

poszczególnych segmentów działalności

Działalność operacyjna:

Zysk netto

2 800

Korekty:

amortyzacja

+2 000

zapasy

–2 300

należności

+800

zobowiązania (bez zobowiązań z tytułu kredytu)

+550

zyski z działalności inwestycyjnej

–300

odsetki od kredytów („przesunięcie” do dział. finansowej)

+100

Razem korekty:

850

Przepływy pieniężne netto z działalności operacyjnej

3 650

Rachunek przepływów pieniężnych

409

Działalność inwestycyjna:

Wpływy:

wpływy ze sprzedaży środków trwałych

+500

Wydatki:

wydatki na zakup wartości niematerialnych i prawnych

–80

wydatki na zakup akcji

–1 500

Przepływy pieniężne netto z działalności inwestycyjnej

–1 080

Działalność finansowa:

Wpływy:

wpłaty na kapitał podstawowy

+200

Wydatki:

zobowiązania z tytułu kredytu

–1 000

odsetki od kredytu

–100

wypłaty z zysku

–500

Przepływy pieniężne netto z działalności finansowej:

–1 400

Przepływy pieniężne netto razem:

+1 170

8. Metoda pośrednia – korekty

17

8.1. Amortyzacja

Korekta amortyzacji wszystkich amortyzowanych elementów aktywów trwa-

łych ma na celu wyeliminowanie z wyniku finansowego kwoty, która w danym

okresie została zaliczona do kosztów działalności, jednak nie została wydatko-

wana w tym okresie sprawozdawczym. Rzeczywiste wydatki na nabycie aktywów

trwałych zostaną pokazane w segmencie działalności inwestycyjnej. Korekta ta

obejmuje amortyzację środków trwałych oraz wartości niematerialnych i praw-

nych, inwestycji w nieruchomości oraz wartości niematerialne i prawne.

8.2. Zyski (straty) z tytułu różnic kursowych

Zrealizowane różnice kursowe powstają w momencie, gdy jednostka

otrzymuje zapłatę należności lub dokonuje zapłaty zobowiązań wyrażonych w walu-

tach obcych; są one więc ściśle związane z przepływem gotówki. Dlatego też

zrealizowanych różnic kursowych nie eliminuje się z wyniku finansowego netto.

Różnice kursowe dotyczące operacji finansowych lub inwestycji wymagają je-

dynie przesunięcia do odpowiednich segmentów.

17

Szczegółowy opis wyłączeń prezentowanych w kolejnych kategoriach korekt zawiera KSR 1.

Rozdział 5

410

Dodatnie zrealizowane różnice kursowe dotyczące działalności inwestycyjnej

odejmuje się od wyniku finansowego netto w pierwszym segmencie i wykazuje

w segmencie działalności inwestycyjnej, natomiast zrealizowane różnice ujemne

dodaje się w segmencie pierwszym, a wykazuje się je z minusem w części doty-

czącej przepływów z działalności inwestycyjnej. W analogiczny sposób przenosi

się zrealizowane różnice kursowe dotyczące działalności finansowej.

Niezrealizowane różnice kursowe wynikające z wyceny na dzień bilansowy

zobowiązań i należności wyrażonych w walutach obcych nie powodują prze-

pływu środków pieniężnych, oddziałują natomiast na wynik finansowy jako

przychody lub koszty finansowe – ten wpływ eliminowany jest jednak poprzez

korektę rozrachunków dotyczących działalności operacyjnej, dlatego też nie

wymaga korekty w tym miejscu. Kwoty dotyczące działalności inwestycyjnej

i finansowej powinny jednak być wyeliminowane, gdyż wyniku finansowego nie

koryguje się o rozrachunki dotyczące tych działalności i nie może zadziałać

mechanizm „samoczynnej eliminacji” różnic kursowych.

Ujemne niezrealizowane różnice kursowe dotyczące działalności inwestycyj-

nej lub finansowej dodaje się do wyniku finansowego netto, a dodatnie odejmuje

się, by zneutralizować wpływ na wynik wyceny, która nie pociąga za sobą prze-

pływu gotówki.

Następnie w segmencie działalności inwestycyjnej lub finansowej wykazuje

się rzeczywiste wpływy czy wydatki, które będą różniły się od zmiany stanu

zobowiązań o naliczone (niezrealizowane) różnice kursowe.

Przykład 2

18

W trakcie okresu obrachunkowego jednostka ujęła w księgach rachun-

kowych przychody w wysokości 10 000 euro przeliczone według średniego

kursu ustalonego przez NBP na dzień dokonania operacji (3,80)

38 000 zł

Część należności (2 000 euro) została zapłacona w bieżącym okresie.

Kurs kupna euro w banku, z którego usług jednostka korzysta w dniu za-

płaty, wynosił 3,90

Na rachunek bankowy wpłynęło: 2 000

×

3,9 =

7 800 zł

z tego 7 600 zł (2 000

×

3,8) zmniejszyło stan należności, a powstałe

dodatnie (zrealizowane) różnice kursowe zwiększyły przychody finansowe

tego okresu w kwocie: 2 000

×

(3,9 – 3,8) =

200 zł

Pozostała część należności została wyceniona na koniec roku obroto-

wego po średnim kursie NBP z dnia bilansowego.

Na dzień bilansowy powstały dodatnie – niezrealizowane – różnice

kursowe z wyceny w wysokości: 8 000

×

(4,1 – 3,8) =

2 400 zł

18

Przykłady obrazujące skutki wybranych korekt skupiają się na konsekwencjach poszczególnych

zapisów księgowych, a nie ukazują całości operacji, która może również powodować księgowania eliminowa-

ne poprzez inną korektę.

Rachunek przepływów pieniężnych

411

Na wynik finansowy bieżącego okresu wpłynęły:

Przychody ze sprzedaży

38 000 zł

Przychody finansowe (z tytułu zrealizowanych różnic kursowych)

200 zł

Przychody finansowe (z tytułu niezrealizowanych różnic kursowych)

2 400 zł

Razem:

40 600 zł

Aby doprowadzić tę kwotę do wysokości faktycznych wpłat, wystarczy

dokonać korekty o zmianę stanu należności, gdyż zawierają one już w

sobie wpływ różnic kursowych: 38 000 – 7 600 + 2 400 =

32 800 zł

Odejmując od wyniku finansowego 40 600 zł wpływ zmiany stanu na-

leżności: 32 800 zł otrzymujemy kwotę 7 800 zł, co stanowi rzeczywisty

wpływ gotówki.

Niezrealizowane różnice kursowe wynikające z wyceny środków pienięż-

nych i ich ekwiwalentów faktycznie zmieniają wartość środków pieniężnych

wykazaną w bilansie, lecz zmiana ta nie stanowi z przepływów pieniężnych,

a wynika jedynie z wahań kursów walut, dlatego też w rachunku sporządzanym

metodą bezpośrednią nie będą wykazane zwiększenia czy też zmniejszenia stanu

środków pieniężnych spowodowane zmianą kursów walut. Aby pokazać rze-

czywistą kwotę przepływów – zgodną z metoda bezpośrednią – należy wyelimi-

nować z działalności operacyjnej różnice kursowe wynikające z wyceny środ-

ków pieniężnych zgromadzonych na rachunkach walutowych i w kasie. Taka

korekta spowoduje, że wartość przepływów pieniężnych będzie różna od bilan-

sowej zmiany stanu środków pieniężnych, na którą wpłyną również różnice kur-

sowe z wyceny. W nowym układzie rachunku przepływów pieniężnych w pozy-

cji E: „Bilansowa zmiana stanu środków pieniężnych, w tym: zmiana stanu

środków pieniężnych z tytułu różnic kursowych” wyodrębnia się kwotę, która

powinna różnić te kategorie, przez co możliwe będzie sprawdzenie zgodności

wartości wyliczonej w rachunku przepływów pieniężnych ze zmianą wykazaną

w bilansie.

8.3. Odsetki i udziały w zyskach (dywidendy)

Korekty w tej pozycji wymagają tylko kwoty wpływające na wynik finanso-

wy netto jednostki, dlatego też dywidendy wypłacane z zysku przeznaczonego do

podziału nie będą eliminowane w tej części, chociaż zostaną ujęte w segmencie

działalności finansowej. W tym punkcie należy odjąć otrzymane odsetki i dywi-

dendy (ujęte jako przychody finansowe w rachunku zysków i strat) i wykazać je

w segmencie działalności inwestycyjnej, natomiast wartość odsetek wypłaco-

nych (w przedsiębiorstwach państwowych i jednoosobowych spółkach Skarbu

Państwa również przekazane wpłaty z zysku stanowiące obowiązkowe obciąże-

nie wyniku finansowego) należy przesunąć (dodać) z działalności operacyjnej do

Rozdział 5

412

działalności finansowej (gdzie należy je wykazać ze znakiem minus jako wyda-

tek). Korekty wymagają kwoty zarachowane zgodnie z zasadą memoriałową,

gdyż część niewypłacona lub jeszcze nieotrzymana została zatrzymana w rozra-

chunkach i będzie korygowana wraz z nimi.

8.4. Zysk (strata) z działalności inwestycyjnej

Ta korekta ma spełnić dwa zadania: po pierwsze wyeliminować kwoty, które

nie spowodowały przepływu gotówki, a zostały ujęte w rachunku zysków i strat,

po drugie „oczyścić” część operacyjną z transakcji dotyczących składników

działalności inwestycyjnej.

W korekcie tej należy wyeliminować z działalności operacyjnej wyniki na

sprzedaży składników działalności inwestycyjnej, na które składają się przecież

przychody pomniejszone o wartość księgową sprzedawanych aktywów (czyli

koszt który nie stanowi wydatku danego okresu) tak, by później w segmencie

działalności inwestycyjnej pokazać rzeczywiste wpływy z tytułu sprzedaży.

Wraz z „przesunięciem” przychodów konieczne jest również uwzględnienie

odpowiadających im rozrachunków, które są rezultatem odroczenia wpłat go-

tówkowych. Trzeba również pamiętać o konsekwentnym wykazywaniu wpłat

z tytułu działalności inwestycyjnej w pełnej kwocie, wraz z podatkiem od towa-

rów i usług lub w kwocie netto, jeżeli płatności wszystkich podatków zostały

zaliczone do działalności operacyjnej

19

.

Przykład 3

W bieżącym okresie sprzedano:

a) środek trwały „A”, którego wartość księgowa netto wynosiła 500 zł.

Cena sprzedaży brutto 2 440 zł (w tym 440 podatek od towarów

i usług) – płatność gotówką. VAT należny z tytułu tej sprzedaży został

już odprowadzony do urzędu skarbowego,

b) środek trwały „B” o wartości księgowej netto 4 000 zł. Cena sprzedaży

netto wynosiła 5 000 zł (+ 22% VAT) – brutto 6 100 zł, płatność odro-

czona. Podatku do końca miesiące nie wpłacono.

Pozostałe przychody operacyjne bieżącego okresu zwiększyły się o zyski ze

zbycia niefinasowych aktywów trwałych: (2 000 – 500) + (5 000 – 4 000) =

2 500 zł

do kasy wpłynęło

2 440 zł

przelano z rachunku bankowego podatek od towarów i usług

440 zł

należności zwiększyły się o

6 100 zł

zobowiązania publicznoprawne zwiększyły się o

1 100 zł

Powyższe transakcje zwiększą wynik finansowy okresu o

2 500 zł

19

Patrz: metoda bezpośrednia – wpłaty podatków.

Rachunek przepływów pieniężnych

413

Wariant I

Gdyby jednostka zdecydowała się przyjąć rozwiązanie zgodne z suge-

stiami Krajowego Standardu Rachunkowości nr 1 i ujmować wszystkie płatności

podatków w działalności operacyjnej korekty przedstawiałyby się następująco:

Z segmentu działalności operacyjnej należy wyeliminować zyski ze sprze-

daży niefinasowych aktywów trwałych

–2 500 zł

Trzeba uwzględnić wpływ podatku VAT (należnego) zawartego w cenie

sprzedaży środka trwałego

+440 zł

Przekazanie podatku od towarów i usług do urzędu skarbowego

– 440 zł

Przepływy środków pieniężnych z działalności operacyjnej

0 zł

W działalności inwestycyjnej zostaną ujęte:

Wpływy ze sprzedaży środka trwałego „A” (netto)

+2 000 zł

Z tytułu sprzedaży środka trwałego „B” w bieżącym okresie nie uzyskano

żadnych wpłat, nie odprowadzono też podatku VAT.

Razem

2 000 zł

Co jest równe rzeczywistym wpływom z tego tytułu.

Wariant II

Zakładając, że jednostka przyjmie rozwiązanie, zgodnie z którym ujmu-

je wpływy i wydatki z działalności inwestycyjnej wraz z podatkiem od towa-

rów i usług, należy:

Z wyniku finansowego

2 500 zł

w segmencie działalności operacyjnej wyeliminować zyski ze sprzedaży

niefinasowych aktywów trwałych

–2 500 zł

Przepływy środków pieniężnych z działalności operacyjnej

0 zł

W działalności inwestycyjnej zostaną ujęte:

Wpływy ze sprzedaży środka trwałego „A” (brutto)

+2 440 zł

Płatność podatku od towarów i usług

– 440 zł

Z tytułu sprzedaży środka trwałego „B” w bieżącym okresie nie uzyskano

żadnych wpłat, nie odprowadzono też podatku VAT

Razem

2 000 zł

Co jest równe rzeczywistym wpływom z tego tytułu.

Ponadto w tym punkcie należy również skorygować wynik finansowy o stra-

ty poniesione z tytułu likwidacji składników działalności inwestycyjnej, koszty

powstałych niedoborów i przekazanych darowizn – te wartości należy dodać do

wyniku. Odjąć natomiast trzeba ujawnione nadwyżki i otrzymane darowizny –

oprócz darowizn otrzymanych w postaci środków trwałych, które zaliczane są

do rozliczeń międzyokresowych przychodów, a tym samym nie wpływają na

wynik finansowy

20

.

20

Środki pieniężne otrzymane na sfinansowanie środków trwałych to również rozliczenia między-

okresowe przychodów, a zwiększają stan środków pieniężnych.

Rozdział 5

414

Krajowy Standard Rachunkowości nr 1 zaleca ujmowanie w tej pozycji rów-

nież korekty odpisów aktualizujących wartość składników aktywów trwałych

oraz krótkoterminowych aktywów finansowych z tytułu trwałej utraty wartości.

Kwota aktualizacji wartość środków trwałych i wartości niematerialnych

i prawnych i inwestycji, którą należy uwzględnić w korektach rachunku prze-

pływów powinna być równa kwocie wykazanej w rachunku zysków i strat jako

pozostałe koszty operacyjne (H. II.). Oznacza to, że uwzględnia się tu zmniej-

szenia wartości aktywów trwałych, których wartość wcześniej została zaktuali-

zowana poprzez odniesienie odpowiednich kwot na kapitał z aktualizacji wyceny

(nie była ujęta w rachunku zysków i strat). W tej pozycji wykazane powinny być

również odpisy aktualizujące wartość inwestycji, jeżeli wpłynęły na wysokość

kosztów finansowych, a nie zmniejszyły kapitału z aktualizacji wyceny jak to

może mieć miejsce w przypadku inwestycji długoterminowych.

Przykład 4

Stan inwestycji krótkoterminowych na początek okresu:

40 000 zł

Aktualizacja wartości inwestycji krótkoterminowych na dzień bilansowy do poziomu

ceny rynkowej:

– 5 000 zł

Aktualizacja wartości wpłynęła na koszty finansowe lecz nie spowodowała zmniejsze-

nia stanu gotówki, dlatego też należy wyeliminować tę kwotę z wyniku finansowego.

Wpływ aktualizacji na wynik finansowy:

– 5 000 zł

Korekta:

+ 5 000 zł

Razem:

0 zł

Po uwzględnieniu korekty otrzymujemy kwotę potwierdzającą, że stan środków pie-

niężnych nie zmienił się z tytułu aktualizacji inwestycji krótkoterminowych.

8.5. Zmiana stanu rezerw

Korektą objęte powinny być tylko te rezerwy, które wpłynęły na wysokość

wyniku finansowego netto, czyli rezerwy na przyszłe zobowiązania, których

kwotę można w sposób wiarygodny oszacować, rezerwy na prawdopodobne

straty z transakcji gospodarczych w toku, na świadczenia emerytalne i rezerwa

na restrukturyzację, które zostały zaliczone do kosztów działalności podstawo-

wej lub pozostałej operacyjnej oraz rezerwa z tytułu odroczonego podatku do-

chodowego, która wpływa na wysokość obowiązkowego obciążenia wyniku

finansowego. Nie uwzględnia się natomiast rezerwy z tytułu odroczonego po-

datku dochodowego rozliczanej z kapitałem własnym, gdyż nie wpływa ona na

wynik finansowy bieżącego okresu.

Zwiększenie stanu rezerw w danym okresie obrachunkowym ujmuje się w ko-

rektach ze znakiem plus, a zmniejszenie ze znakiem minus.

Rachunek przepływów pieniężnych

415

8.6. Zmiana stanu zapasów

W tej korekcie należy uwzględnić wydatki, które nie znalazły swojego od-

zwierciedlenia w rachunku zysków i strat, gdyż zwiększyły stan zapasów w bilansie

(kwotę tę trzeba odjąć), jak również wpływające na wynik bieżącego okresu

koszty, które wynikają ze zmniejszenia stanu zapasów, a nie z bieżących wy-

datków (korekta „in plus”). Eliminując wpływ zmiany zapasów na przepływy

gotówki, bierze się pod uwagę kwoty wykazane w bilansie – czyli już uwzględ-

niające odpisy aktualizujące.

Przykład 5

Stan początkowy zapasów

2 000 zł

W bieżącym okresie:

Zakupiono towary na kredyt kupiecki

1 000 zł

Spłacono część zobowiązania z tytułu dostaw

200 zł

Na koniec okresu dokonano odpisu aktualizującego wartość zapasów

300 zł

Wartość zapasów na koniec okresu: 2 000 + 1 000 – 300 =

2 700 zł

Stan zobowiązań na koniec okresu: 1 000 – 200 =

800 zł

Dokonanie odpisu aktualizującego spowodowało powstanie pozostałych kosz-

tów operacyjnych

300 zł

Wpływ tej operacji na wynik należy doprowadzić do kwoty, która odzwierciedla

faktyczny przepływ gotówki:

Na wynik finansowy wpłynęły pozostałe koszty operacyjne

–300 zł

Eliminacja wpływu zmiany stanu zapasów (zwiększenia)

–700 zł

Eliminacja wpływu zmiany stanu zobowiązań (zwiększenia)

+800 zł

Zmiana stanu gotówki

–200 zł

O taką kwotę rzeczywiście zmniejszył się stan gotówki w kasie, gdyż wydat-

kowano ją na spłatę zobowiązań.

8.7. Zmiana stanu należności

Korekta należności polega na eliminacji z wyniku finansowego kwot, które

zostały zarachowane jako przychody, lecz nie wpłynęły jeszcze na zwiększenie

stanu gotówki. Wzrost stanu należności w korektach wykazuje się ze znakiem

minus, natomiast zmniejszenie ze znakiem plus. Wyznaczając zmianę stanu

należności bierze się pod uwagę kwoty wykazane w bilansie, a więc pomniej-

szone o odpisy aktualizujące, a nie jak to było do końca 2001 roku – wartości

Rozdział 5

416

brutto. Na bilansową wartość należności wpływają nie tylko odpisy aktualizujące,

lecz również różnice kursowe z wyceny na dzień bilansowy zarówno dodatnie,

jak i ujemne. Ich wpływ zostanie wyeliminowany poprzez korektę należności,

dlatego też jest konieczna odrębna korekta. Korekta nie dotyczy należności

z działalności inwestycyjnej lub finansowej, gdyż ich wpływ nie jest uwzględ-

niony w działalności operacyjnej, a w odpowiednich segmentach wykazywane

będą rzeczywiste wpływy i wydatki – nie będą więc wymagały korekt.

Przykład 6

Stan początkowy należności

10 000 zł

Stan początkowy towarów

5 000 zł

W bieżącym okresie:

Sprzedano towary:

cena sprzedaży wraz w podatkiem VAT (22%) (płatność odroczona) 6 100 zł

wartość sprzedanych towarów w cenie nabycia

3 000 zł

Uzyskano wpływ części należności

2 000 zł

Na koniec okresu dokonano odpisu aktualizującego wartość należności

1 000 zł

Wartość towarów na koniec okresu: 5 000 – 3 000 =

2 000 zł

Stan należności na koniec okresu: 10 000 + 6 100 – 2 000 – 1 000 = 13 100 zł

Stan zobowiązań na koniec okresu (zobowiązania publicznoprawne)

1 100 zł

Odpis aktualizujący wartość należności zwiększył pozostałe koszty opera-

cyjne

1 000 zł

Powyższa operacja wpłynie na wynik finansowy poprzez:

przychody ze sprzedaży towarów

5 000 zł

wartość sprzedanych towarów w cenie nabycia

–3 000 zł

pozostałe koszty operacyjne

–1 000 zł

Razem

1 000 zł

Kwotę tę należy skorygować o transakcje bezgotówkowe:

wzrost stanu należności (korekta „in minus”)

–3 100 zł

spadek stanu zapasów (korekta „in plus”)

+3 000 zł

wzrost stanu zobowiązań publicznoprawnych (korekta „in plus”) +1 100 zł

Razem korekty

+1 000 zł

Po dodaniu do wyniku finansowego 1 000 zł o sumy korekt: 1 000 zł otrzy-

mujemy kwotę równą rzeczywistej zmianie stanu środków pieniężnych

2 000 zł

Eliminację wahań kursów walut wpływających na wycenę należności na

dzień bilansowy pokazano w korekcie dotyczącej różnic kursowych.

Rachunek przepływów pieniężnych

417

8.8. Zmiana stanu zobowiązań

Korekta zobowiązań, eliminuje z wyniku finansowego wartości, które zmniej-

szyły wynik okresu, lecz nie spowodowały wydatku gotówki. Wydatek nastąpi

w momencie nadejścia terminu płatności. Podobnie jak w przypadku należności,

korekta zobowiązań uwzględni również wpływ różnic kursowych z wyceny

bilansowej. Nie uwzględnia się jednak w tej pozycji zobowiązania z tytułu kre-

dytów i pożyczek, gdyż te wykazywane są w działalności finansowej.

Obecnie korekta zobowiązań nie wymaga wyodrębnienia, jak to było dotych-

czas, zobowiązań z tytułu podatku dochodowego, gdyż obowiązkowe obciążenie

wyniku finansowego, czyli podatek dochodowy, doprowadza się do poziomu

kwoty faktycznie zapłaconej poprzez korektę o rezerwę lub aktywa z tytułu od-

roczonego podatku dochodowego, a następnie uwzględnia się stopień uregulo-

wania zobowiązań.

Przykład 7

Wynik finansowy brutto ukształtował się na poziomie

–

50 000zł

Podstawa opodatkowania była niższa od wyniku finansowego brutto o

–

10 000zł

21

i wynosiła

–

40 000 zł

bieżące zobowiązanie z tytułu podatku dochodowego

–

11 200 zł

rezerwa z tytułu odroczonego podatku dochodowego

–

2 800 zł

obowiązkowe obciążenie wyniku finansowego (podatek dochodowy)

–

14 000 zł

część zobowiązania, która została uregulowana w danym okresie

–

10 000 zł

Wynik finansowy zmniejszyło obowiązkowe obciążenie

–14 000 zł

Korygując obowiązkowe obciążenie o zmianę stanu rezerw z tytułu

odroczonego podatku dochodowego

+2 800 zł

a następnie o zmianę stanu zobowiązań publicznoprawnych

(11 200 – 10 000) = +1 200 zł

Otrzymuje się kwotę rzeczywistej wpłaty podatku

–10 000 zł

Z powyższego przykładu wynika, że nie jest konieczne odrębne wyliczanie

kwot bieżącej płatności z tytułu podatku dochodowego, gdyż zobowiązania pu-

blicznoprawne zostaną „samoczynnie” doprowadzone do tej kwoty poprzez

korekty pozostałych pozycji bilansowych.

21

Wynika to z ujemnych różnic przejściowych pomiędzy wartością księgową i podatkową

aktywów i pasywów.

Rozdział 5

418

8.9. Zmiana stanu rozliczeń międzyokresowych

Korekta rozliczeń międzyokresowych powinna dotyczyć tylko tych pozycji,

które wpłynęły na wynik finansowy, lecz nie spowodowały przepływu gotówki

albo spowodowały przepływ gotówki, mimo że nie zostały wykazane w rachun-

ku zysków i strat, lecz zostały uwzględnione w bilansie.

Rozliczenia międzyokresowe wykazywane w aktywach obejmują:

•

czynne rozliczenia międzyokresowe kosztów,

•

aktywa z tytułu odroczonego podatku dochodowego.

Na rozliczenia międzyokresowe w pasywach składają się:

•

bierne rozliczenia międzyokresowe kosztów,

•

rozliczenia międzyokresowe przychodów.

Generalnie korekta dokonywana w tej pozycji powinna uwzględniać ze zna-

kiem plus zmniejszenie stanu rozliczeń międzyokresowych czynnych kosztów

lub zwiększenie rozliczeń międzyokresowych biernych kosztów i rozliczeń mię-

dzyokresowych przychodów. Odjąć należy zwiększenie stanu rozliczeń między-

okresowych czynnych kosztów lub zmniejszenie rozliczeń międzyokresowych

biernych kosztów i rozliczeń międzyokresowych przychodów. Od tej zasady jest

jednak kilka wyjątków.

Przy wyliczaniu zmiany stanu rozliczeń międzyokresowych nie bierze się

pod uwagę, podobnie jak w przypadku rezerw, aktywów z tytułu odroczonego

podatku dochodowego dotyczących pozycji rozliczanych z kapitałem własnym,

gdyż kwoty te nie wpływają na wynik finansowy. Nie należy uwzględniać rów-

nież rozliczeń międzyokresowych przychodów powstałych w wyniku darowizny

środków trwałych, gdyż nie pociągają one za sobą zmiany stanu środków pie-

niężnych, chociaż już same środki pieniężne otrzymane na sfinansowanie naby-

cia środków trwałych, również wykazywane jako rozliczenia miedzyokresowe

przychodów, trzeba tu uwzględnić.

8.10. Inne korekty

W tej pozycji należy wykazać korekty dotyczące działalności operacyjnej,

których nie ujęto wcześniej. Mogą to być zyski lub straty losowe, które nie spo-

wodowały wpływów lub wydatków środków pieniężnych. Jako pozostałe korek-

ty wykazuje się również wartość umorzonych kredytów i pożyczek udzielonych

– jako korektę dodatnią, a zaciągniętych – jako korektę ujemną. Ponadto w tym

miejscu należy ująć korektę odpisów aktualizujących, jeżeli nie wykazano ich

w ramach korekty zysków z działalności inwestycyjnej.

Dodatni wynik przepływów z działalności operacyjnej świadczy o tym, że

jednostka ze swojej podstawowej działalności uzyskała większe wpływy środ-

Rachunek przepływów pieniężnych

419

ków pieniężnych niż wydatki, które poniosła z tego tytułu. Jest to zjawiskiem

pożądanym, gdyż oznacza, że przedsiębiorstwo w wyniku prowadzenia swojej

podstawowej działalności generuje aktywa pieniężne, które może przeznaczyć

na działalność inwestycyjną. W przypadku uzyskania wyników ujemnych w tym

segmencie mamy do czynienia z sytuacją, gdy firma nie wypracowuje nadwyżki

środków pieniężnych ze swojej podstawowej działalności i musi szukać dofinan-

sowania z zewnątrz (z działalności finansowej), chyba że uzyskuje środki z dzia-

łalności inwestycyjnej.

9. Przepływy środków pieniężnych z działalności

inwestycyjnej

Druga część rachunku przepływów pieniężnych, ukazująca przepływy z dzia-

łalności inwestycyjnej, sporządzana jest zawsze metodą bezpośrednią bez

względu na to, jaką metodą przedstawiono przepływy z działalności operacyjnej.

W tym segmencie zestawia się rzeczywiste wpływy ze sprzedaży i wydatki ponie-

sione na zakup aktywów trwałych i krótkoterminowych aktywów finansowych.

W przypadku, gdy część pierwsza sporządzona była metodą pośrednią, oznacza

to, że wynik finansowy został już „oczyszczony” z zysków lub strat poniesio-

nych na sprzedaży tych

składników majątku, które są różnicą pomiędzy uzyska-

nymi przychodami ze sprzedaży a ich wartością bilansową (nie stanowi ona

wydatku danego okresu). Jeżeli przepływy z działalności podstawowej wykazy-

wane są metodą bezpośrednią – przychodów z działalności inwestycyjnej nie

uwzględnia się tam w ogóle.

Następnie w części inwestycyjnej prezentuje się faktyczne wpływy z działal-

ności inwestycyjnej. Jeżeli zakłada się, że przepływy z tytułu płatności podatku

od towarów i usług ujmowane są w całości w działalności operacyjnej, wpływy

i wydatki z działalności inwestycyjnej ujmuje się w kwotach netto. Natomiast

w sytuacji, gdy przepływy z działalności inwestycyjnej wykazywane są w kwo-

tach brutto, trzeba pamiętać o eliminacji „inwestycyjnego” podatku VAT z dzia-

łalności operacyjnej (ten problem został zaprezentowany w korektach działalności

operacyjnej: 4. Zysk z działalności inwestycyjnej). Należy przypomnieć, że Krajo-

wy Standard Rachunkowości nr 1 sugeruje wykazywanie całości podatku od

towarów i usług w działalności operacyjnej, nie jest to jednak podejście obo-

wiązkowe.

Kwotę rzeczywistych wydatków i wpływów inwestycyjnych można określić

na podstawie analizy zapisów na kontach, które dotyczą środków pieniężnych

lub poprzez korektę przychodów i kosztów o stan rozrachunków z nimi związa-

Wyszukiwarka

Podobne podstrony:

metody przeplywow, Metody sporządzania rachunku przepływów pieniężnych

Zasady sporządzania rachunku przepływów pieniężnych

12 Sporzadzanie rachunku koszto Nieznany (2)

Metodyka sporządzania adnotacji i analiz dokumentacyjnych i ich rodzaje, Informacja naukowa i biblio

Metodyka sporządzania opracowań analityczno syntetycznych

158 ROZ metody sporzadzania kosztorysu inwestorskiego [Mid 16535

Jak sporządzić rachunek zysków i strat w ujęciu MSR oraz IV Dyrektywy Europejskiej, RACHUNKOWOŚĆ

metody i zasady w rachunkowosci, rachunkowość

Metodyka sporządzania świadectw energetycznych budynków i mieszkań, świadectwa energetyczne - charak

16 Sporzadzanie rachunku koszto Nieznany (2)

Metodyka sporządzania opracowań analityczno-syntetycznych, Informacja naukowa i bibliotekoznastwo 2

Metody usriedniania w rachunku dyskonta

25 Sporzadzanie rachunku ekonom Nieznany (2)

12 Sporzadzanie rachunku koszto Nieznany (2)

Metodyka sporządzania adnotacji i analiz dokumentacyjnych i ich rodzaje, Informacja naukowa i biblio

12 Sporządzanie rachunku kosztów zadań logistycznych

16 Sporządzanie rachunku kosztów zadań logistycznych

więcej podobnych podstron