MIESIĘCZNY PRZEGLĄD MAKROEKONOMICZNY BRE BANKU

P

AŹDZIERNIK

2002, NR 26 (3)

JANUSZ JANKOWIAK, główny ekonomista tel. (22) 8290168

janusz.jankowiak@brebank.com.pl

ARKADIUSZ GARBARCZYK, analityk tel. (22) 8290166

arkadiusz.garbarczyk@brebank.com.pl

ERNEST PYTLARCZYK, analityk tel. (22) 8291207

ernest.pytlarczyk@brebank.com.pl

•

Polska ma szanse spełnić wszystkie, poza inflacyjnym, kryteria nominalnej konwergencji,

uprawniające do wprowadzenia euro. Zwracamy jednak uwagę, że najważniejsze z punktu

widzenia równowagi makroekonomicznej kryteria fiskalne wypełnione zostaną nie tyle w

wyniku reformy sektora, co raczej zmiany metodologii liczenia długu. W rezultacie – przej-

ście od krajowej do unijnej metodologii szacowania długu sektora finansów publicznych

może okazać się czynnikiem niekorzystnym dla rzeczywistej reformy wydatkowej strony

budżetu.

•

Gdybyśmy chcieli realnie polepszyć policy mix, zacieśnienie fiskalne w sektorze finansów

publicznych musiałoby u nas sięgać 0,75-1,0 proc. PKB rocznie aż po rok 2006. Skali tego

wyzwania nie zmieni poprawianie sobie samopoczucia poprzez manipulowanie niekonsty-

tucyjną kategorią deficytu ekonomicznego lub przejście na inną metodologię pomiaru długu

publicznego i deficytu. Od zmiany definicji nie zmieni się przecież rzecz najważniejsza, czyli

sens ekonomiczny dużego deficytu sektora.

•

Coraz

poważniejszym problemem wydaje się być przebieg ścieżki inflacyjnej w roku 2004.

Pośrednio potwierdzają to też zresztą prognozy rządowe, które przewidują wzrost średnio-

rocznej inflacji w roku 2004 do 2,8 proc. Jesteśmy przekonani, że przy przewidywanym do

ponad 4 proc. przyspieszeniu wzrostu gospodarczego i przy obecnej strukturze gospodarki,

wzrost inflacji jest nieunikniony. Pytaniem otwartym pozostaje: czy wzrost inflacji będzie na

tyle silny, że przekreśli szansę spełnienia kryterium nominalnego ujętego w Traktacie z Ma-

astricht?

•

Najpoważniejszym czynnikiem ograniczającym presję inflacyjną byłoby podniesienie dyna-

miki potencjalnego PKB. To z kolei pozwoliłoby na obniżenie stopy bezrobocia nie wywołu-

jącej inflacji (NAIRU). A wówczas polityka monetarna mogłaby być bardziej ekspansywna.

Podniesienie obserwowanego PKB i domknięcie luki popytowej stałoby się możliwe pod

warunkiem utrzymania oczekiwań inflacyjnych na niskim poziomie

.

•

Spełnienie przez Polskę w latach 2005-2006 kryterium inflacyjnego nie będzie możliwe przy

głębokiej skokowej dewaluacji złotego. Stabilizacja inflacji w bezpiecznym przedziale 2-3

proc. będzie też niewykonalna bez reform strukturalnych w gospodarce i bez uelastycznie-

nia rynku pracy. Tak więc spełnienie monetarnych kryteriów konwergencji nie jest wcale

rzeczą aż tak oczywistą i prostą, jak wydaje się to wielu obserwatorom patrzącym na dzi-

siejszy poziom inflacji, gwarantujący udział w strefie euro.

•

Obok zmian strukturalnych podkreślamy też wagę polityki kursowej dla ustabilizowania in-

flacji na niskim poziomie. A tutaj obszar niepewności jest również bardzo rozległy. Ścieżka

dojścia do euro najeżona jest nadal wieloma jeszcze przeszkodami. Sceptycznie oceniamy

wymowę październikowego wspólnego komunikatu grupy roboczej NBP i Ministerstwa Fi-

nansów na temat wyników prac i ustaleń związanych z włączeniem Polski do Unii Gospo-

darczej i Walutowej. Naszym zdaniem obszar niepewności jest tu wciąż jeszcze olbrzymi.

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 2

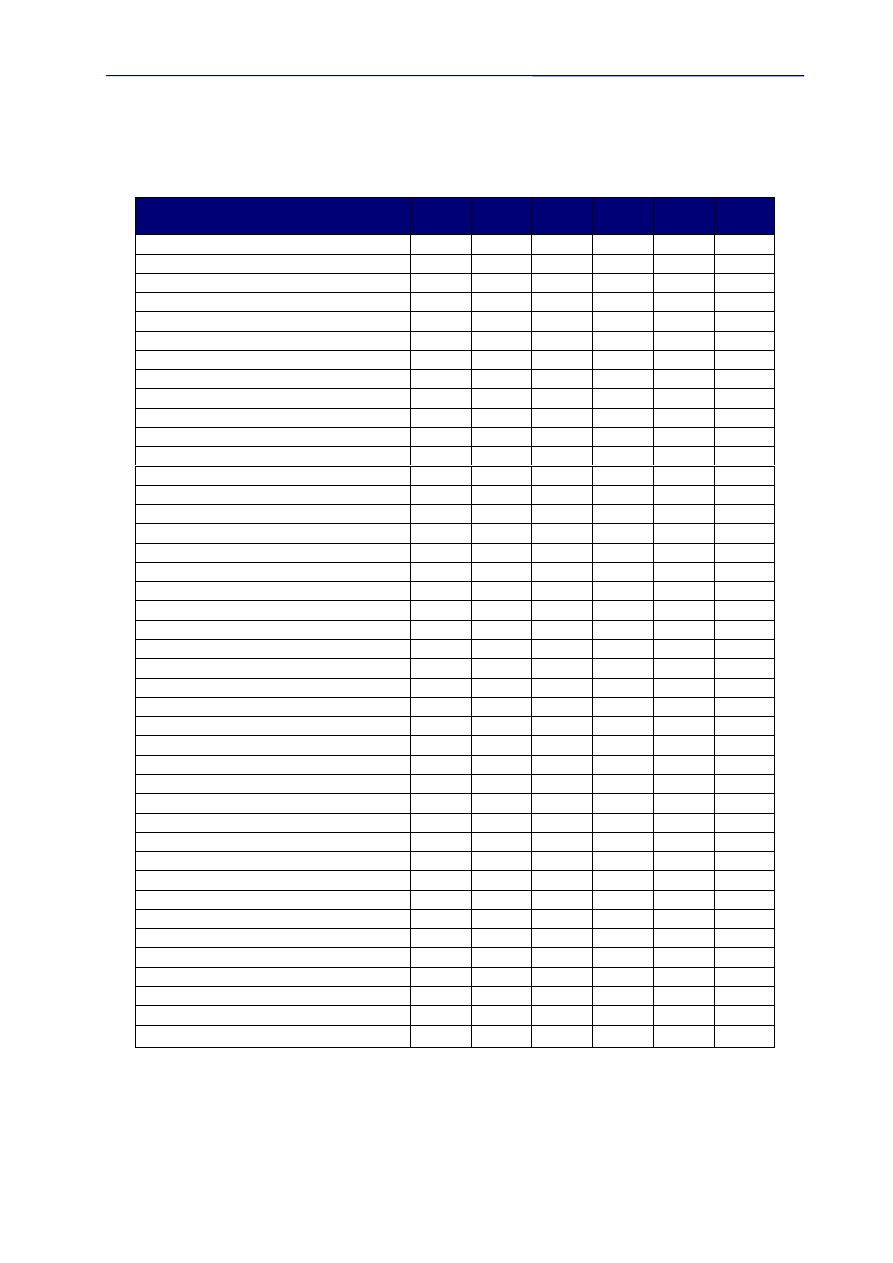

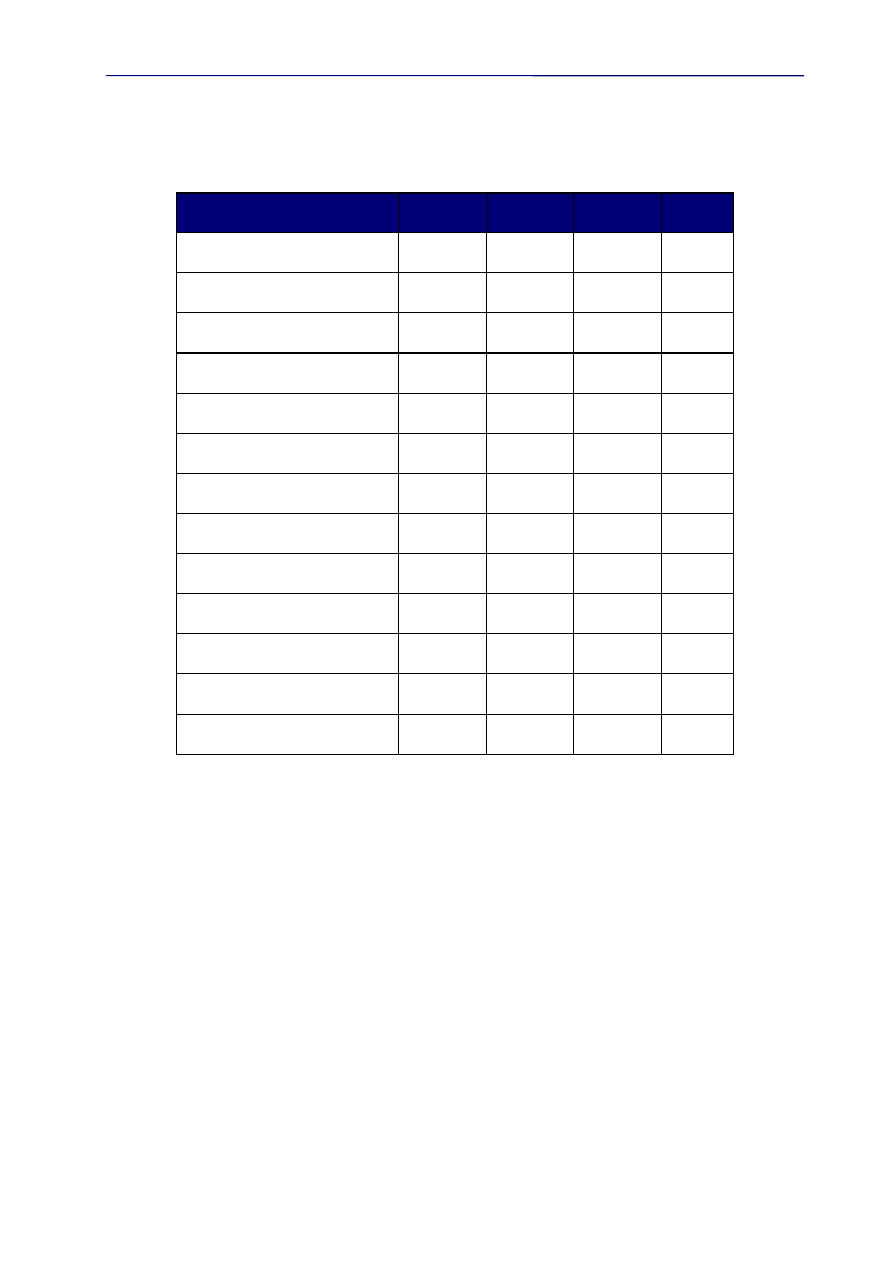

GŁÓWNE WSKAŹNIKI MAKROEKONOMICZNE

V

2002

VI

2002

VII

2002

VIII

2002

IX

2002

X

2002

Wskaźnik cen tow. i usług kons. m / m

-0,2%

-0,4%

-0,5%

-0,4%

0,3%

0,3%

Wskaźnik cen tow. i usług kons. y / y

1,9%

1,6%

1,3%

1,2%

1,3%

1,1%

Wskaźnik cen tow. i usług kons. śr. r.

3,9%

3,7%

3,4%

3,0%

2,8%

2,5%

Inflacja bazowa (15% średnia obcięta)

2,0%

1,9%

1,7%

1,7%

1,5%

Wskaźnik cen produkcji przem. m / m

0,0%

0,2%

0,5%

0,4%

0,2%

0,1%

Wskaźnik cen produkcji przem. y / y

0,5%

1,2%

1,4%

1,3%

1,0%

1,8%

Śred. wynagrodzenie w sek. przed. w PLN

2254,8 2232,1 2288,9 2252,7 2301,9

Wynagrodzenie wzrost m / m

1,5%

-0,6%

3,1%

-1,6%

2,2%

Wynagrodzenie wzrost y / y

2,3%

2,3%

2,8%

2,8%

3,8%

Produkt krajowy brutto

0,8%

1,6%

Spożycie indywidualne

2,9%

3,1%

Nakłady brutto na środki trwałe

-8,4%

-5,7%

Produkcja przem. wzrost m / m

-1,8%

3,3%

2,9%

-1,2%

8,2%

3,2%

Produkcja przem. wzrost y / y

-4,1%

2,2%

6,0%

-1,1%

6,7%

4,3%

Obroty handlu zagr. (GUS) w mln PLN

-5152

-4730

-5934

-4486

Eksport w mln PLN

10983

13655

14209

12513

Eksport w USD wzrost y / y

-5,5%

20,9%

27,3%

8,7%

Import w mln PLN

17682

18395

20143

17000

Import w USD wzrost y / y

3,5%

12,2%

19,0%

3,1%

Stopa bezrobocia

17,2%

17,3%

17,4%

17,4%

17,6%

17,7%

Rachunek obrotów bieżących w mln USD

-549

-376

-97

-290

-409

Saldo wymiany towarowej na bazie płatn.

-806

-693

-588

-887

-744

Eksport na bazie płatn.

2610

2688

3175

2691

2699

Eksport na bazie płatn. wzrost y/y

5,5%

8,5%

24%

2,8%

18,0%

Import na bazie płatn.

3416

3381

3763

3578

3444

Import na bazie płatn. wzrost y/y

-6,1%

0,1%

11,3%

-1,6%

8,4%

Rachunek obrotów bieżących (% PKB)

-4,0%

-3,7%

-3,6%

3,6%

3,6%

Podaż pieniądza (M2)

322,7

322,8

324,1

322,9

320,5

324,4

Podaż pieniądza wzrost y / y

3,6%

3,0%

1,6%

0,18%

-1,1%

-1,0%

Kredyty złotowe ogółem w mld PLN

234,2

239,2

242,4

243,6

245,8

247,2

Kredyty złotowe dla ludności

86,6

86,6

87,6

88,2

89,0

89,0

Kredyty złotowe dla podm. gosp.

125,7

130,1

130,8

131,5

132,6

133,3

Depozyty złotowe ogółem w mld PLN

282,2

281,1

282,5

280,6

278,4

280,5

Depozyty złotowe od ludności

206,3

206,2

205,9

205,1

202,5

202,3

Depozyty złotowe od podm. gosp.

50,2

48,6

50,4

49,7

50,4

51,9

Kurs USD/PLN (koniec miesiąca)

4,0311 4,0418 4,1685 4,1420 4,1482

4,04

Kurs EUR/PLN (koniec miesiąca)

3,7782 4,0091 4,0810 4,0809 4,0782

3,94

WIBOR 3M

9,6%

9,1%

8,97%

8,4%

7,8%

7,15%

Stopa interwencyjna NBP

9,0%

8,5%

8,5%

8,0%

7,5%

7,0%

Stopa redyskontowa NBP

10,5%

10,0%

10,0%

9,0%

8,5%

7,75%

Stopa lombardowa NBP

12,0%

11,5%

11,5%

10,5%

10,0%

9,0%

Stopa rezerwy obowiązkowej

4,5%

4,5%

4,5%

4,5%

4,5%

4,5%

źródło: GUS, NBP, BRE Bank SA

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 3

TRENDY

Projektowi ustawy budżetowej towarzyszy już jakiś czas projekcja makroekonomiczna

wybiegająca horyzontem trzy lata naprzód. Ponieważ nie ma ona charakteru wiążącego, przy-

bierać może postać mniej lub bardziej wyodrębnionej prognozy. W przypadku przyszłoroczne-

go budżetu perspektywa średniookresowa trafiła do rozdziału poświęconego kryteriom nomi-

nalnej konwergencji, które uprawniają do przyjęcia euro (rozdział IX uzasadnienia). Niektóre

wskaźniki makro na lata 2004-2005 znaleźć zaś można w stanowiącej załącznik do projektu

budżetu strategii zarządzania długiem publicznym.

Słowem: jeśli tylko bardzo się chce można z tych kilku rozproszonych źródeł zebrać

garść informacji o tym, jak rząd widzi rozwój sytuacji gospodarczej tuż po przystąpieniu Polski

do Unii Europejskiej. Jest to obecnie kwestia ekonomiczna najżywiej zajmująca analityków.

Różnice zdań na ten temat są przy tym olbrzymie.

Nawet śladu tych wątpliwości nie znajdziemy jednak w obrazie, jaki rysuje przed nami

rząd. Gospodarka polska aż po rok 2006 rozwijać się ma bez żadnych zahamowań.

źródło: Strategia zarządzania długiem sektora finansów publicznych w latach 2003-2005, MF

Podobnym optymizmem wieje z części uzasadnienia projektu budżetu, gdzie opisana

została możliwość spełnienia przez Polskę kryteriów nominalnej konwergencji uprawniających

do przyjęcia euro. W opinii rządu z wypełnieniem tych kryteriów nie powinno być specjalnego

problemu. O ile tylko spełnione zostaną pewne warunki. Część z nich jest przy tym od nas nie-

zależna (np. inflacja w strefie euro). Z kolei z tymi, na które mamy wpływ - damy sobie radę

(np. wysokie, ponad 5-proc. tempo wzrostu gospodarczego).

Sądzimy, że przymierzanie się już teraz do monetarnej części kryteriów nominalnej

konwergencji ma znikomy sens. Gdyby Polska miała przystąpić do strefy euro z początkiem

2007 roku, to podstawą do oceny stabilności cen będzie zharmonizowany wskaźnik średnio-

roczny CPI wyszacowany w połowie 2006 roku. Kto wie, jaka będzie wtedy w Polsce inflacja?

Żeby to wiedzieć trzeba przyjąć pewne założenia dotyczące nie tylko PKB i jego popytowej de-

kompozycji (inwestycje, konsumpcja, eksport netto). Trzeba też poprawnie oszacować poten-

cjalny PKB. Trzeba nadto wiedzieć wszystko o zmianach poziomu cen relatywnych, oszacować

wpływ szoków na ceny relatywne (efekt Ball&Mankiw), wyliczyć skutki sektorowych różnic we

wzrostach produktywności dla inflacji (efekt Balassy-Samuelsona). Na tym nie koniec. Do pro-

gnozy inflacyjnej potrzeba też założeń o kursie walutowym, poziomie płac i stanie rynku pracy.

Słowem – trzeba sporo wiedzieć o zmianach strukturalnych, jakim poddana zostanie gospodar-

ka w trakcie najbliższych trzydziestu kilku miesięcy. Zweryfikowanie założenia, że średniorocz-

na inflacja w Polsce wyniesie w tym czasie ok. 2,5 proc. nie jest możliwe bez wiedzy o podsta-

wach prognozy. Dla nas jest to założenie dyskusyjne już choćby z tego tytułu, że oznacza w

zasadzie stabilizację inflacji pomimo znacznego podniesienia dynamiki obserwowanego PKB i

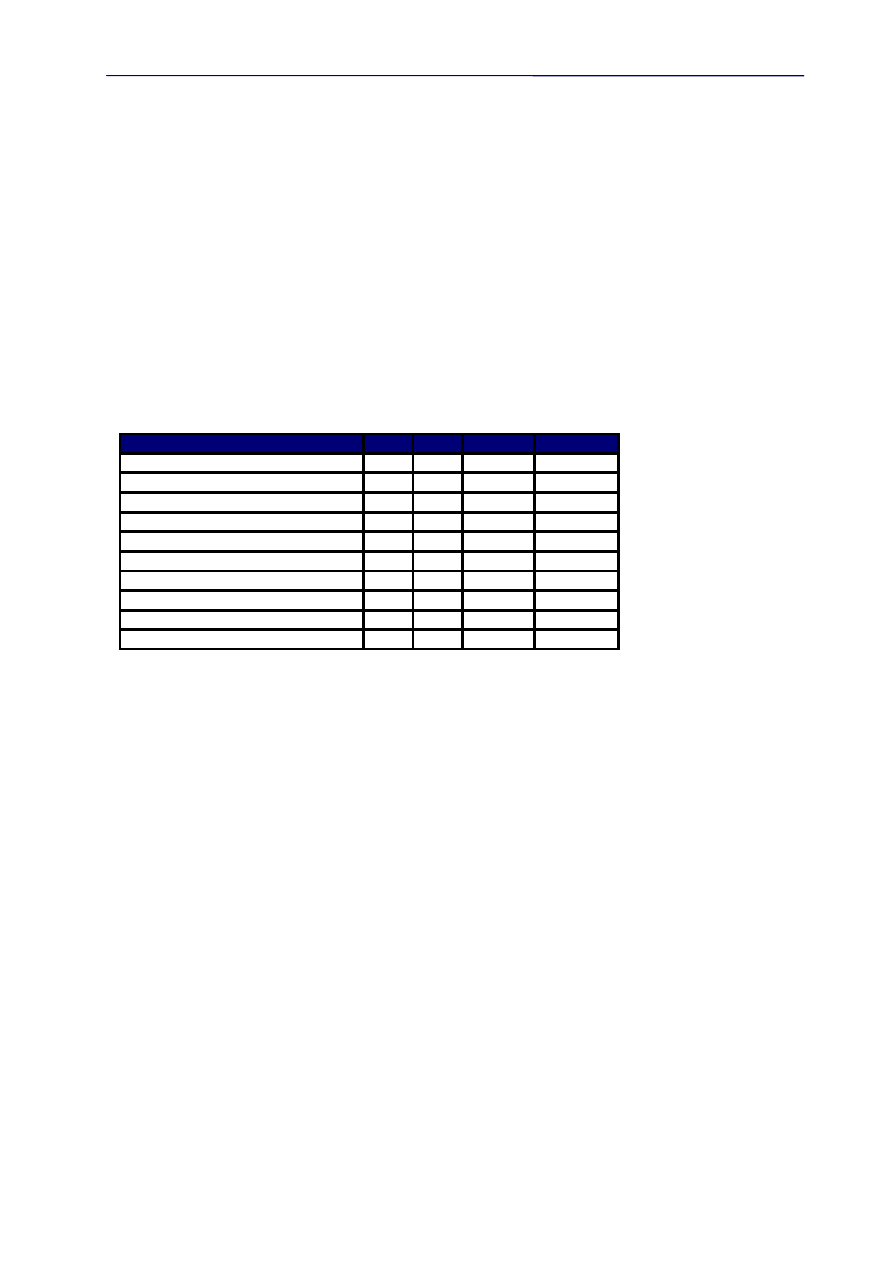

zapowiadanych zmian w polityce kursowej. Żeby zaakceptować założenie ustabilizowanej na

2002 2003

2004

2005

realny wzrost PKB

1,2% 3,5%

4,9%

5,2%

PKB w cenach bieżących (mld zł)

742,5 784,1

842,8

906,7

deficyt budżetu państwa (% PKB)

5,4% 4,9% 3,9-4,5% 2,9%-3,9%

deficyt budżetu państwa (mld zł)

40

38,7 32,7-37,6 26,8-35,8

Wynik jedn. am. terytor. (% PKB)

-0,5% -0,4%

-0,3%

-0,3%

Wpływy z prywatyzacji (mld zł)

3,7

7,4 5,0-6,6

5,0-6,6

CPI średnioroczny 2,1% 2,3%

2,8%

2,5%

stopa operacji otwartego rynku

średnio w okresie

9,0% 7,2% 6,0-6,4% 4,9-5,7%

na koniec roku

7,5% 6,5% 5,3-6,3% 4,5-5,3%

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 4

niskim poziomie inflacji trzeba by wiedzieć, jakie przedsięwzięcia propodażowe zamierza pod-

jąć rząd dla podniesienia dynamiki potencjalnego PKB i obniżenia NAIRU.

Ale i to nie wystarczy. Kryterium inflacyjne ma przecież swoją bazę. Jest nią średni po-

ziom inflacji trzech krajów strefy euro o najbardziej stabilnych cenach. Co z tego, że za ostatnie

6 lat taka baza wahałaby się w przedziale 0,6-1,8 proc.? Czy na tej podstawie możemy przyjąć

założenie, że okres bezprecedensowo niskiej inflacji w Europie będzie trwał nadal? A jeśli nie,

czy miałoby to znaczyć, że możemy spokojnie pozwolić sobie na „popuszczenie” inflacji śred-

niorocznej powyżej granicznych 3,3 proc. w połowie 2006 roku?

Te same zastrzeżenia towarzyszyć muszą dywagacjom o spełnieniu przez Polskę kryte-

rium długoterminowej stopy procentowej. Oprocentowanie naszych 10-latek spada, bo długie

stopy najszybciej poddają się konwergencji. Ale rentowności równie szybko wzrosną, jeśli tylko

inwestorzy zaczną wyżej szacować ryzyko makroekonomiczne.

Z kryterium kursu walutowego sprawa jest prosta: co z tego, że po upłynnieniu kurs nig-

dy nie „wyskoczył” poza dopuszczalny 30 proc. przedział wahań? Przecież wszystko zależy od

poziomu umocowania. Rynek będzie go starannie testował. Robił to z włoskim lirem, brytyjskim

funtem, szwedzką koroną. Dlaczego nie miałby spróbować z polskim złotym? Wyrokowanie

dziś (bez wiedzy o uzgodnionej przez rząd i NBP ścieżce dojścia do euro) o szansach spełnie-

nia kryterium kursowego w latach 2005-2006 jest zdecydowanie przedwczesne.

Najciekawsze, że rząd nie widzi najmniejszych problemów ze spełnieniem kryteriów fi-

skalnych, o których ekonomiści wypowiadali się i wypowiadają nadal z najwyższą obawą.

Jak ograniczyć wzrost długu publicznego w relacji do PKB, żeby zmieścić się w 60

proc.? Jak zbić deficyt sektora finansów publicznych do nie więcej niż 3 proc. PKB? Analitycy

powtarzają, jak katarynki: restrukturyzować stronę wydatkową budżetu. Rząd powiada: zapew-

nić szybki wzrost, a przede wszystkim inaczej liczyć wielkości dopuszczalne. Innymi słowy: my

mówimy – stworzyć warunki do poprawy proporcji makroekonomicznych; a rząd powiada –

zmienimy metodologię szacowania długu na unijną.

Jesteśmy na najlepszej drodze do „masowania” statystyk. W procesie „masowania” da-

ne poddaje się obróbce tak długo, aż pasują do narzuconych kryteriów. Nie my pierwsi i nie

ostatni wejdziemy na tę pokrętną ścieżkę do euro.

Nic z tego do czego zdążyliśmy się do tej pory przyzwyczaić nie będzie kompatybilne z

szacunkami przeprowadzonymi najprawdopodobniej już w budżecie na rok 2004.

Po pierwsze zmieni się sama baza porównań. Zakres sektora finansów publicznych zo-

stanie zdefiniowany według Europejskiego Systemu Rachunków Narodowych i Regionalnych

(ESA 95), co oznaczać będzie inne, korzystniejsze, ujęcie OFE i Agencji Rynku Rolnego (o ile

zgodzi się na to Komisja Europejska i Eurostat).

Po drugie – zmieni się, też na korzyść, sama definicja długu sektora general govern-

ment (odpadną potencjalne wypłaty z tytułu gwarancji i poręczeń, wypadną zobowiązania wy-

magalne jednostek sektora, darować sobie będzie można zadłużenie Agencji Rynku Rolnego).

Po trzecie – sam deficyt liczony będzie na bazie memoriałowej a nie kasowej, co za-

sadniczo zmieni kwalifikację wielu zobowiązań i należności, ściągając kasowy deficyt sektora

finansów publicznych w roku 2003 z 6,5 proc. do memoriałowych 3,9 proc. PKB. W ten sposób

wymogi UE wyjdą na zdrowie naszym finansom publicznym w zasadzie bez jakiegokolwiek wy-

siłku z naszej strony. Nie od rzeczy będzie dodać, że kontrolowanie stanu zobowiązań i należ-

ności elementów sektora w ujęciu memoriałowym przekracza pułap możliwości niezależnych

ośrodków badawczych i analityków. Te liczby – powiedzmy przy okazji - podawać powinien

oczywiście GUS, a nie rząd.

„Masowanie” danych, zmiana definicji i metodologii szacunków, pozwolą spełnić naj-

trudniejsze kryteria fiskalne wymagane przez Unię Europejską przed przyjęciem euro. Zadajmy

sobie jednak retoryczne pytanie: czy zmienią się dzięki temu na korzyść makroproporcje w pol-

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 5

skiej gospodarce? Czy finanse publiczne zostaną dzięki zmianie metodologii liczenia tak głębo-

ko zreformowane, by umożliwić optymalizację policy mix?

Pewien przedsmak tego, na co zanosi się ze statystykami fiskalnymi mieliśmy już przy

okazji projektu przyszłorocznego budżetu. Opis deficytu ekonomicznego na lata 2002-2003,

zamieszczony w końcowej wersji uzasadnienia do projektu przyszłorocznego budżetu, budzi

mieszane uczucia.

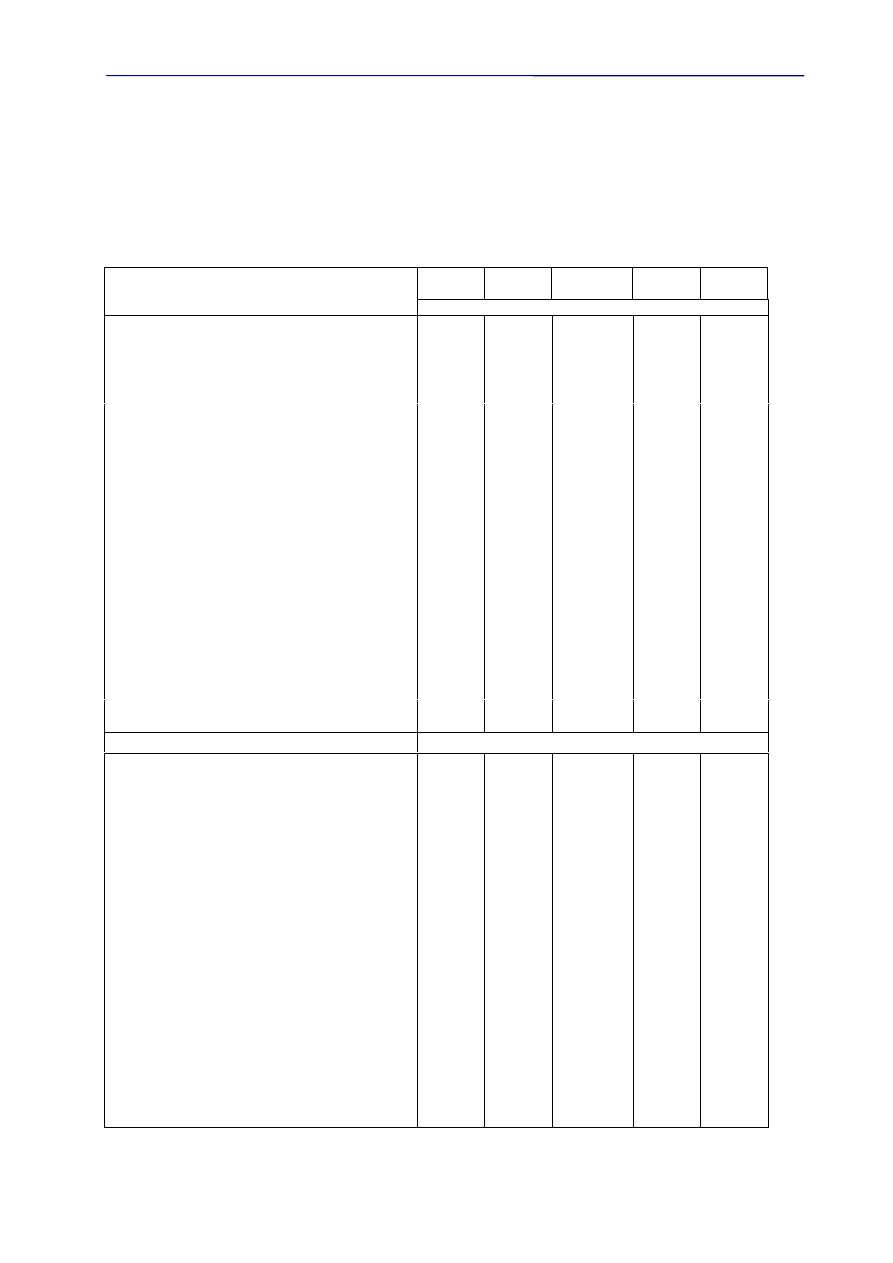

Szacunek poziomu deficytu ekonomicznego finansów publicznych w latach 1999-2003

przedstawia poniższa tabela.

1999

2000

2001*

2002 PW

2003 usta-

wa

w mld zł

Wynik budżetu państwa

-12,5

-15,4

-32,4

-40,0

-38,7

Wynik jednostek samorządu terytorialnego

-1,0

-3,1

-3,1

-3,5

-3,3

Wynik Kas Chorych

-0,8

0,5

1,0

0,0

0,4

Wynik funduszy

-6,1

-0,6

-3,2

-4,1

-4,3

Wynik jednostek pozabudżetowych BP i JST

0,4

0,3

-0,4

-0,2

0,1

Wynik pozostałych elementów, w tym:

0,9

-1,8

-2,5

Agencja Rynku Rolnego

-1,6

-1,3

Agencja Restrukturyzacji i Modernizacji

Rolnictwa

0,0

-1,0

Rekompensaty

-3,4

-2,5

-2,8

-3,3

Składki przekazane do OFE

2,3

7,6

8,7

9,8

11,4

Koszty obsługi długu zapłacone OFE

0,1

0,6

1,2

1,8

2,7

Fundusz Rezerwy Demograficznej

0,2

0,2

Wydatki finansowane UMTS

-2,7

Korekta wpłat ze środka specjalnego

-0,4

-0,3

Wpływy z tytułu opłaty restrukturyzacyjnej należności za

niezapłacone składki na rzecz funduszy

0,6

Deficyt ekonomiczny finansów publicznych

-17,6

-13,9

-32,8

-40,6

-36,7

w % PKB

Wynik budżetu państwa

-2,0

-2,2

-4,5

-5,4

-4,9

Wynik jednostek samorządu terytorialnego

-0,2

-0,5

-0,4

-0,5

-0,4

Wynik Kas Chorych

-0,1

0,1

0,1

0,0

0,0

Wynik funduszy

-1,0

-0,1

-0,4

-0,6

-0,6

Wynik jednostek pozabudżetowych BP i JST

0,1

0,1

-0,1

0,0

0,0

Wynik pozostałych elementów, w tym:

0,1

-0,2

-0,3

Agencja Rynku Rolnego

-0,2

-0,2

Agencja Restrukturyzacji i Modernizacji Rolnictwa

0,0

-0,1

Rekompensaty

-0,5

-0,3

-0,4

-0,4

Składki przekazane do OFE

0,4

1,1

1,2

1,3

1,5

Koszty obsługi długu zapłacone OFE

0,0

0,1

0,2

0,2

0,3

Fundusz Rezerwy Demograficznej

0,0

0,0

Wydatki finansowane UMTS

-0,4

Korekta wpłat ze środka specjalnego

-0,1

0,0

Wpływy z tytułu opłaty restrukturyzacyjnej należności za

niezapłacone składki na rzecz funduszy

0,1

Deficyt ekonomiczny finansów publicznych

-2,8

-2,0

-4,5

-5,5

-4,7

źródło: uzasadnienie do ustawy budżetowej na rok 2003

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 6

Z jednej strony – analitycy z sektora komercyjnego mają powód do satysfakcji. W pier-

wotnej wersji budżetu deficyt w tym i przyszłym roku został pomniejszony o wielkość transferów

z Unii Europejskiej. Transfery, nie będąc formalnie elementem dochodów budżetu, zostały jed-

nak przy szacunku deficytu ekonomicznego potraktowane jako dochody bez rozchodów. Takie

swobodne podejście do zasad rachunkowości pozwoliło poprawić wynik sektora w tym roku o

0,6 a w przyszłym już nawet o 0,7 proc. PKB. Ekonomiści bankowi nie zostawili na tym sposo-

bie sanacji finansów publicznych suchej nitki. I Ministerstwo Finansów szybko przyznało nam

rację. Stąd nasze zadowolenie.

Z drugiej strony - lekturze tabeli towarzyszy jednak smutna refleksja: ustępując z pozycji

nie do obrony, MF bynajmniej nie zrezygnowało z twórczego rozwijania kategorii deficytu eko-

nomicznego. Wciąż w jednym i tym samym kierunku. Czyli, co zrobić, żeby deficyt ekonomicz-

ny wyglądał lepiej? Znikły transfery – pojawiły się za to koszty obsługi długu zapłacone OFE.

Zostały też „wpływy z tytułu opłaty restrukturyzacyjnej należności za niezapłacone składki na

rzecz funduszy”. (Pod tą tajemniczą nazwą kryje się część z opłaty restrukturyzacyjnej przeka-

zana ZUS-owi w zamian za odpuszczenie długów firmom korzystającym z ustawy oddłużenio-

wej.)

Uzupełnianie deficytu ekonomicznego o wciąż nowe kategorie wydatków lub przycho-

dów jest nie tylko dyskusyjne pod względem merytorycznym. Odbiera też tej kategorii jakąkol-

wiek wartość diagnostyczną. Jak możemy mierzyć restrykcyjność polityki fiskalnej, jeśli jej mia-

ra „jeździ” za sprawą twórczego manewrowania pozycjami wliczanymi do deficytu ekonomicz-

nego?

Takie manewry są w ogóle możliwe, ponieważ sama definicja deficytu ekonomicznego

nie jest wystarczająco ostra. Nieporozumienie polega na tym, że deficyt ekonomiczny miał być

odpowiednikiem unijnej kategorii general government deficit. Chodziło o to, by pokazać makro-

ekonomiczne następstwa wpływu szerokiego sektora rządowego na gospodarkę. Dla celów

prezentacyjnych przyjęło się mówić, że chodzi albo o wpływ finansów publicznych na zasób

krajowych oszczędności, albo na krajowy popyt. I teraz, z tego uproszczenia, „twórcza księgo-

wość” stara się czerpać pełnymi garściami, dopisując do deficytu ekonomicznego różne pozy-

cje, a następnie uzasadniając to od strony „popytowej” lub „oszczędnościowej”.

Jest to oczywista manipulacja. Do czasu definitywnego ustalenia z partnerami z Unii Eu-

ropejskiej metod szacowania poziomu zadłużenia według kategorii general government powin-

niśmy się trzymać definicji deficytu ekonomicznego uzupełniającej kasowy wynik sektora finan-

sów publicznych jedynie o składki przekazane do OFE, wypłacone rekompensaty oraz wydatki

finansowane wpływami ze sprzedaży licencji na UMTS. W przeciwnym razie odbierzemy kate-

gorii deficytu ekonomicznego jakikolwiek sens. Konia z rzędem temu, kto potrafi określić czy

deficyt w ujęciu general government wpływa na krajowe oszczędności, czy na krajowy popyt.

Jest przy tym absolutnie pewne, że Eurostat nie zgodzi się zaliczać do general govern-

ment kosztów obsługi długu zapłaconych OFE. W żadnym z krajów UE odsetki od obligacji nie

pomniejszają deficytu rządowego. Dlaczego więc miałyby to robić akurat w Polsce? Jest to przy

tym niepokojący absurd, bo przecież również odsetki od obligacji, czy dochody z funduszy uzy-

skiwane przez indywidualnych inwestorów powiększają zasób krajowych oszczędności. Za

chwilę ktoś zaproponuje, by i te pozycje włączyć do deficytu ekonomicznego.

Wiarygodność poprawionych przez rząd szacunków deficytu ekonomicznego, który

spada z poziomu 5,5 proc. PKB w tym roku do 4,7 proc. w roku przyszłym, jest bardzo nikła.

Według naszych wyliczeń deficyt ekonomiczny wzrośnie z 4,7 proc. PKB w roku 2001 do 6,3

proc. w tym roku, po to, by w roku 2003 – przy korzystnym obrocie wydarzeń – spaść do 5,8-

5,9 proc., głównie za sprawą lepszego wyniku budżetu państwa. Jest to szacunek optymistycz-

ny, bo w zasadzie przyjmuje on niezmieniony poziom zadłużenia innych poza budżetem cen-

tralnym elementów sektora. Bardzo zbliżony do tego wyniku byłby szacunek deficytu wykonany

według metodologii unijnego general government tyle, że przeprowadzony nadal w ujęciu ka-

sowym. (Szacunku rządowego, już w ujęciu memoriałowym, zamieszczonego w uzasadnieniu

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 7

do ustawy budżetowej, nikt z niezależnych analityków nie jest w stanie zweryfikować z uwagi

na niedostępność danych i nie uzgodniony z Komisją Europejską i Eurostatem zakres sektora).

Gdybyśmy chcieli realnie polepszyć policy mix, zacieśnienie fiskalne w sektorze finan-

sów publicznych musiałoby u nas sięgać 0,75-1,0 proc. PKB rocznie aż po rok 2006. Skali tego

wyzwania nie zmieni poprawianie sobie samopoczucia poprzez manipulowanie niekonstytucyj-

ną kategorią deficytu ekonomicznego lub przejście na inną metodologię pomiaru długu publicz-

nego i deficytu. Od zmiany definicji nie zmieni się przecież rzecz najważniejsza, czyli sens eko-

nomiczny dużego deficytu sektora.

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 8

P

OLITYKA MONETARNA

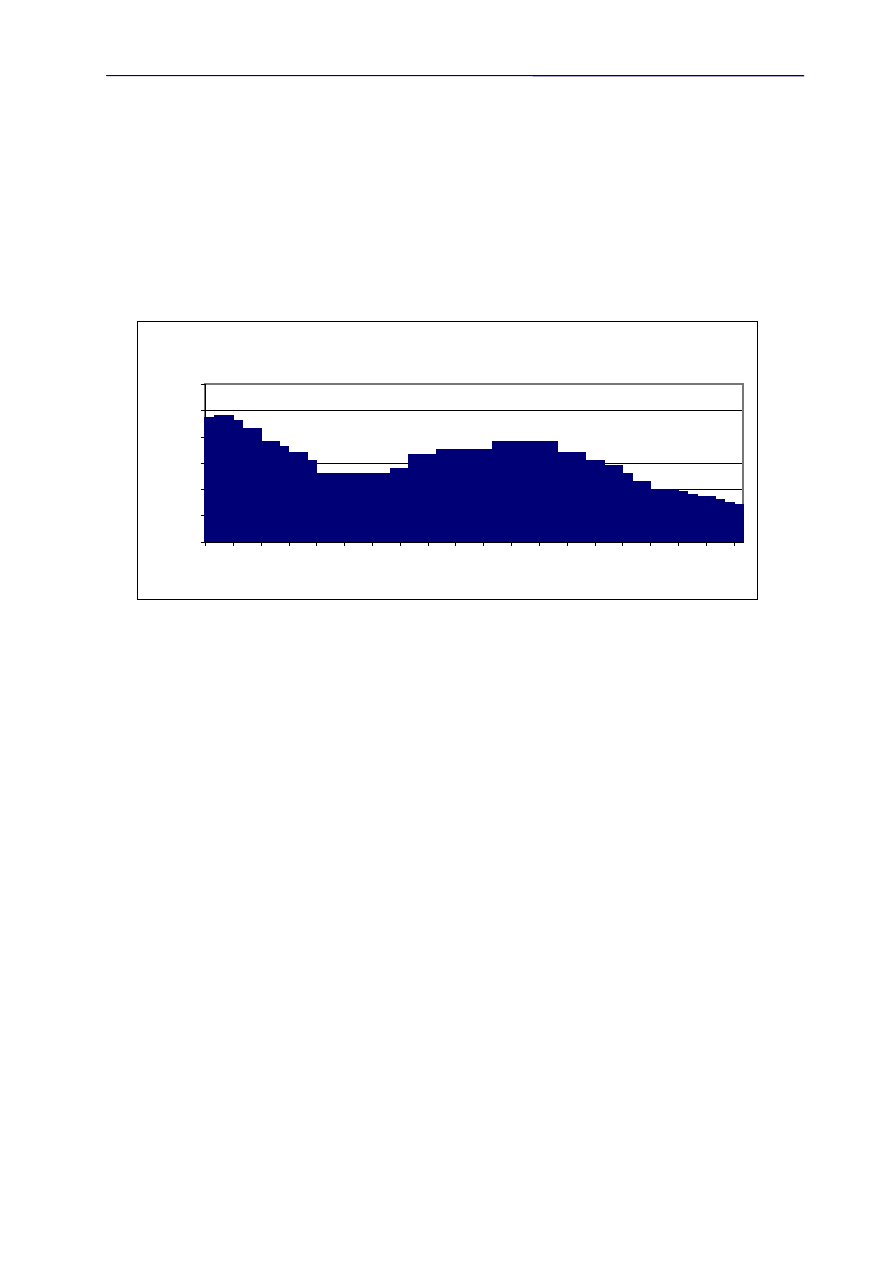

Bank centralny redukując w październiku, po raz trzeci z rzędu, wszystkie poza depo-

zytową podstawowe stopy procentowe zaskoczył rynek. Przy stabilnym kursie walutowym ta

obniżka zmniejsza stopień restrykcyjności polityki pieniężnej bardziej niż by się wydawało. Na-

leży pamiętać, że każda kolejna redukcja stóp o tej samej wielkości nominalnej, odniesiona do

coraz niższej bazy, oznacza de facto rosnącą ekspansywność polityki monetarnej. Podobnie

zresztą ocenić trzeba wyższą skalę redukcji stopy redyskontowej w stosunku do lombardowej.

Źródło: NBP

Uzasadnienie do decyzji banku centralnego podjętej wbrew oczekiwaniom rynku powin-

no być mocne. W przeciwnym razie wiarygodność i przewidywalność polityki monetarnej ulega

erozji. A konsekwencje takiego stanu rzeczy są nie do przecenienia. Rynek zaczyna po prostu

ignorować wypowiedzi przedstawicieli banku centralnego sugerujących możliwy przebieg poli-

tyki monetarnej.

Niestety, ostatnia zaskakująca decyzja rady została uzasadniona w sposób całkowicie

nieprzekonujący. Rynek zinterpretował październikowe cięcie jako potwierdzenie reorientacji

banku centralnego na inne poza inflacją cele w polityce pieniężnej (nominalny PKB, kurs walu-

towy). Stąd, pomimo wysiłków prezesa i wiceprezesa NBP, którzy nie po raz pierwszy starali

się przekonać rynek, że sekwencja redukcji już się wyczerpała, bierze się pewność analityków,

że fine tuning stóp procentowych jeszcze się nie skończył. W konsekwencji mieliśmy zaskaku-

jące dla banku centralnego umocnienie się złotego, wsparte dodatkowo pomyślnymi rokowa-

niami co do terminu wejścia Polski do UE.

Jeśli chce się zaskakiwać rynek, to trzeba później potrafić przekonująco wyłożyć swoje

racje. Tymczasem bank centralny w sposób absolutnie niespójny posługuje się przy kolejnych

decyzjach tymi samymi argumentami, raz na rzecz redukcji, a innym razem na rzecz utrzyma-

nia stóp na niezmienionym poziomie. Ta żonglerka sprawia, że argumenty przestają mieć dla

analityków większe znaczenie. Odgadnięcie decyzji rady musi przypominać rzut monetą.

Nie jest oczywiście prawdą, że nie ma żadnej różnicy między cięciem stóp w paździer-

niki czy w listopadzie (czego oczekiwał rynek). Przy „opuszczeniu” przez radę października

oczekiwania trwałyby do listopada, ale później by wygasły, łagodnie osłabiając złotego. Przy-

spieszenie decyzji o miesiąc sprawia, że oczekiwania nie mijają. A to musi się przełożyć na

aprecjację złotego. W ten sposób mamy o kolejne 50 pkt. bazowych niższe stopy i o kolejne

kilka groszy mocniejszego złotego. Bank centralny – pomimo licznych zapowiedzi i formalnie

obowiązującego neutralnego nastawienia w polityce pieniężnej - nie jest w stanie skończyć z

redukcjami stóp o coraz większej relatywnej wadze. Tym samym sygnalizuje wyraźnie rynkowi

Stopy REPO

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

sty

-98

kw

i-98 lip-

98

pa

ź-9

8

sty

-9

9

kw

i-9

9

lip

-99

pa

ź-99

sty

-00

kw

i-00 lip-0

0

pa

ź-00

sty

-0

1

kw

i-0

1

lip-

01

pa

ź-0

1

sty

-02

kw

i-0

2

lip-02pa

ź-02

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 9

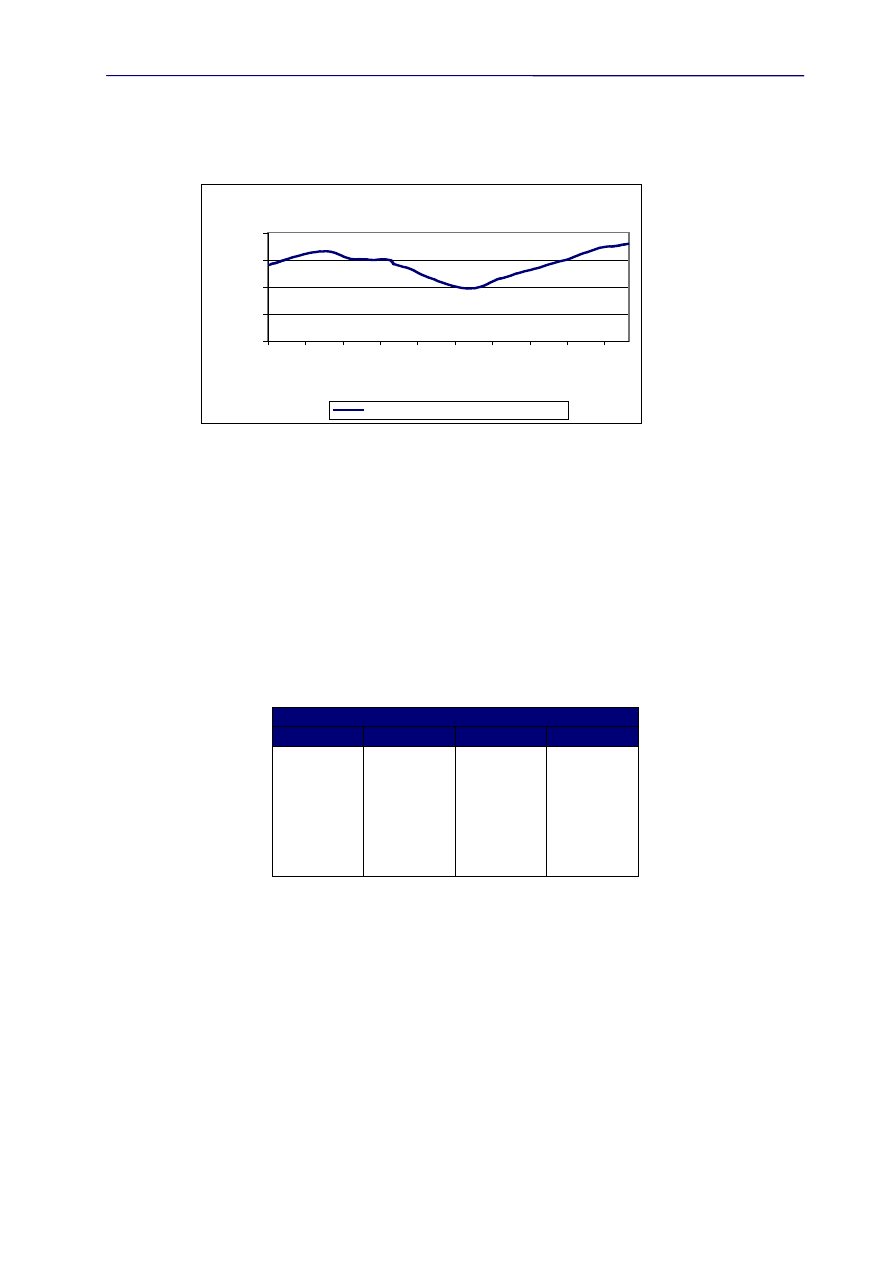

B e z r o b o c ie : s k ła d o w a tr e n d

0

0 ,0 5

0 ,1

0 ,1 5

0 ,2

lut

-9

3

lut-

94

lut

-9

5

lut-

96

lut

-9

7

lut-

98

lut-

99

lut

-0

0

lut-

01

lut

-0

2

B e z r o b o c ie : s k ła d o w a tre n d

zmianę swej funkcji reakcji. Przy czym niespójne wypowiedzi przedstawicieli banku na temat

szacowanego tempa wzrostu gospodarczego i inflacji dodatkowo dezorientują rynek.

źródło: BRE Bank

Analitycy doskonale orientują się w trudnościach dopasowania obecnie strony podażo-

wej gospodarki, gdzie widać istotne oznaki ożywienia, do strony popytowej, gdzie o rozpozna-

nie tych oznak trudniej. (W tej sytuacji czynnikiem bilansującym podażową stronę PKB ze stro-

ną popytową może być tylko znaczniejszy wkład w PKB eksportu netto.) Naszym zdaniem nie-

wybaczalna jest jednak sytuacja, kiedy w warunkach dużej niepewności bank centralny w

przeddzień podjęcia decyzji o stopach procentowych informuje rynek o tym, że widzi oznaki

ożywienia i rosnącej presji inflacyjnej, a następnie podejmuje decyzję z uzasadnieniem dokład-

nie odwrotnym. Takiej lekcji rynek długo nie zapomni.

W naszej ocenie ożywienie gospodarcze w Polsce ma miejsce od dwóch kwartałów,

jednak jego przebieg jest łagodny. Stąd poprawa koniunktury jest jeszcze niewyczuwalna dla

gospodarstw domowych. Odczuwają ją za to już przedsiębiorstwa, skąd płyną coraz lepsze sy-

gnały.

POLSKA – prognoza dynamiki PKB

konsumpcja inwestycje

PKB

2002 II

2,9%

-8,4%

0,8%

2002 III

3,1%

-5,7%

1,6%

2002 IV

1,8%

-2,0%

1,8%

2003 I

1,7%

2,0%

2,0%

2003 II

2,2%

3,0%

2,4%

2003 III

2,5%

5,0%

3,0%

2003 IV

3,0%

6,0%

3,3%

źródło: BRE Bank, GUS

W takiej sytuacji, dodatkowo determinowanej jeszcze czynnikami zewnętrznymi (niskie

tempo wzrostu w Unii Europejskiej), przy braku ryzyka gwałtownego odbicia inflacyjnego w

przyszłym roku, „dostrajanie” w polityce monetarnej będzie – naszym zdaniem - kontynuowane.

Na skutek słabej komunikacji banku centralnego z rynkiem finansowym trudno nam jednak pre-

cyzyjnie oszacować skalę możliwego fine tuningu. Obecnie wydaje się całkiem prawdopodob-

ne, że podstawowa stopa procentowa NBP spadnie na koniec 2003 roku do 5,5 proc., czyli

znajdzie się o 100 pkt. poniżej poziomu zakładanego przez rząd w ustawie budżetowej.

Według naszych prognoz wskaźnik roczny inflacji na koniec roku tylko nieznacznie

wzrośnie, osiągając najniższy poziom w październiku. Ten „dołek” zawdzięczać będziemy jed-

nak głównie obniżeniu przez Ministerstwo Finansów akcyzy na wyroby alkoholowe. W grudniu

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 10

tego roku roczny wskaźnik CPI znajdzie się poniżej celu inflacyjnego NBP (nasza prognoza

1,5%). Od kilku miesięcy inflacja nosi znamiona stabilizacji, co najlepiej widać na podstawie

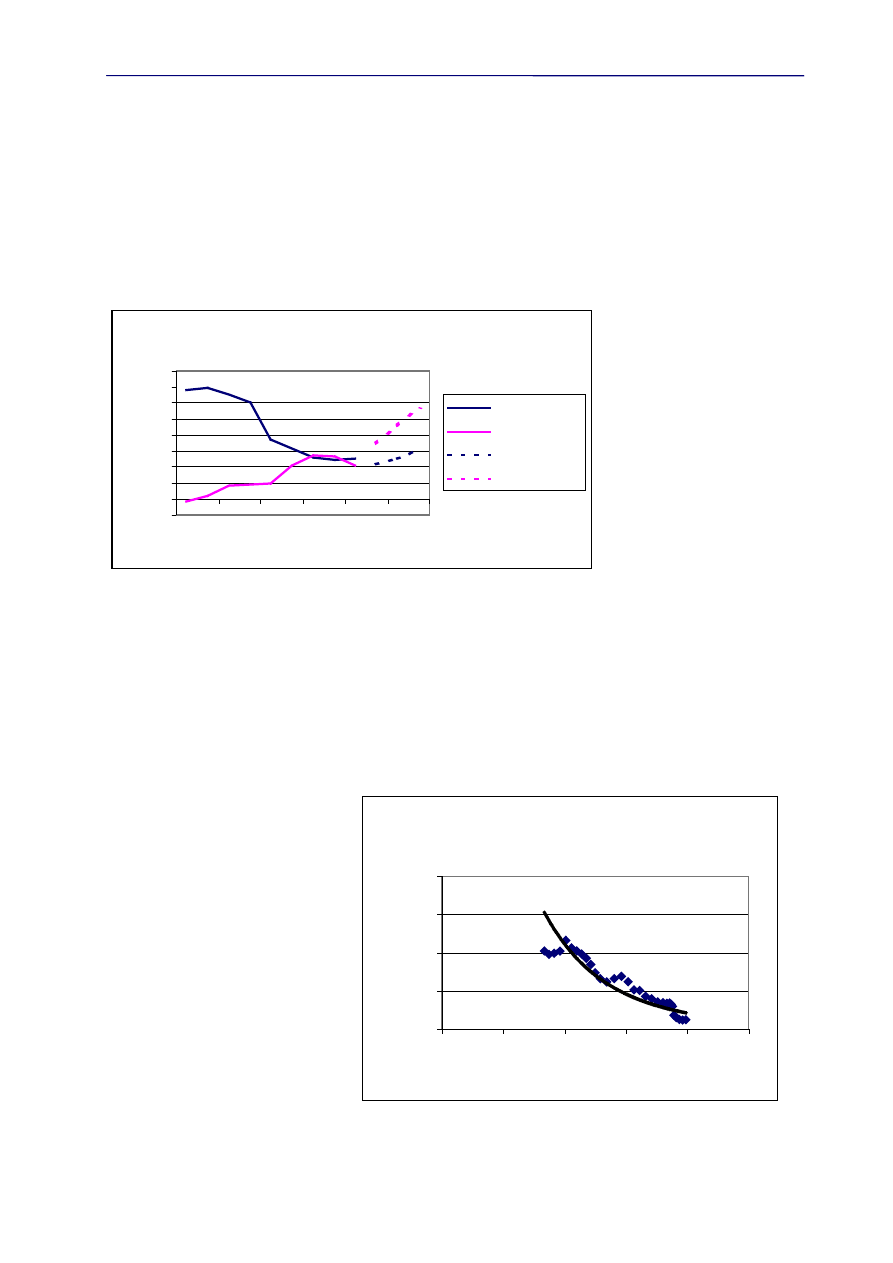

różnych miar inflacji bazowej. Przejściowa wydaje nam się natomiast sytuacja, w której PPI był

wyżej od CPI. Doświadczania Czech wskazują, że po okresie zbliżenia wartości PPI i CPI na-

stępuje nieznaczny wzrost CPI. Zakładając, że miesięczne przyrosty cen produkcji przemysło-

wej do końca roku będą równe zero, osiągnęlibyśmy w grudniu roczny PPI na poziomie 2,4%.

Skoro impuls inflacyjny wychodzi od PPI, to w perspektywie kilku miesięcy możemy liczyć się z

pewnym wzrostem CPI (od II połowy 2003).

źródło: GUS, BRE Bank

Czy za sprawą wzrostu kosztów produkcji grozi nam wystrzał inflacji? Raczej nie, choć

należy liczyć się z presją ze strony producentów (a więc ze strony podaży) na CPI. O ile ścież-

ka tegorocznej inflacji nieznacznie tylko będzie uwzględniała efekt wzrostu cen producentów, o

tyle inflacja w przyszłym roku (szczególnie pod jego koniec) może w większym stopniu zawie-

rać efekt rosnących cen producentów (oraz efekt niskiej bazy).

Sądzimy, że przyszłoroczny wzrost inflacji tylko w nieznacznym stopniu spowodowany bę-

dzie czynnikami o charakterze popytowym (umiarkowany wzrost PKB o 2,7% w 2003 roku).

Prognozy Ministerstwa Finansów, zakładające, że inflacja średnioroczna w 2003 roku będzie

poniżej 2,3% wydają się nam realne (pewien wzrost inflacji w drugiej połowie roku). Czynnikiem

zdecydowanie ograniczającym

inflację popytową będzie, w na-

szej ocenie utrzymujące się wy-

sokie bezrobocie. Polska go-

spodarka od dobrych dwóch lat

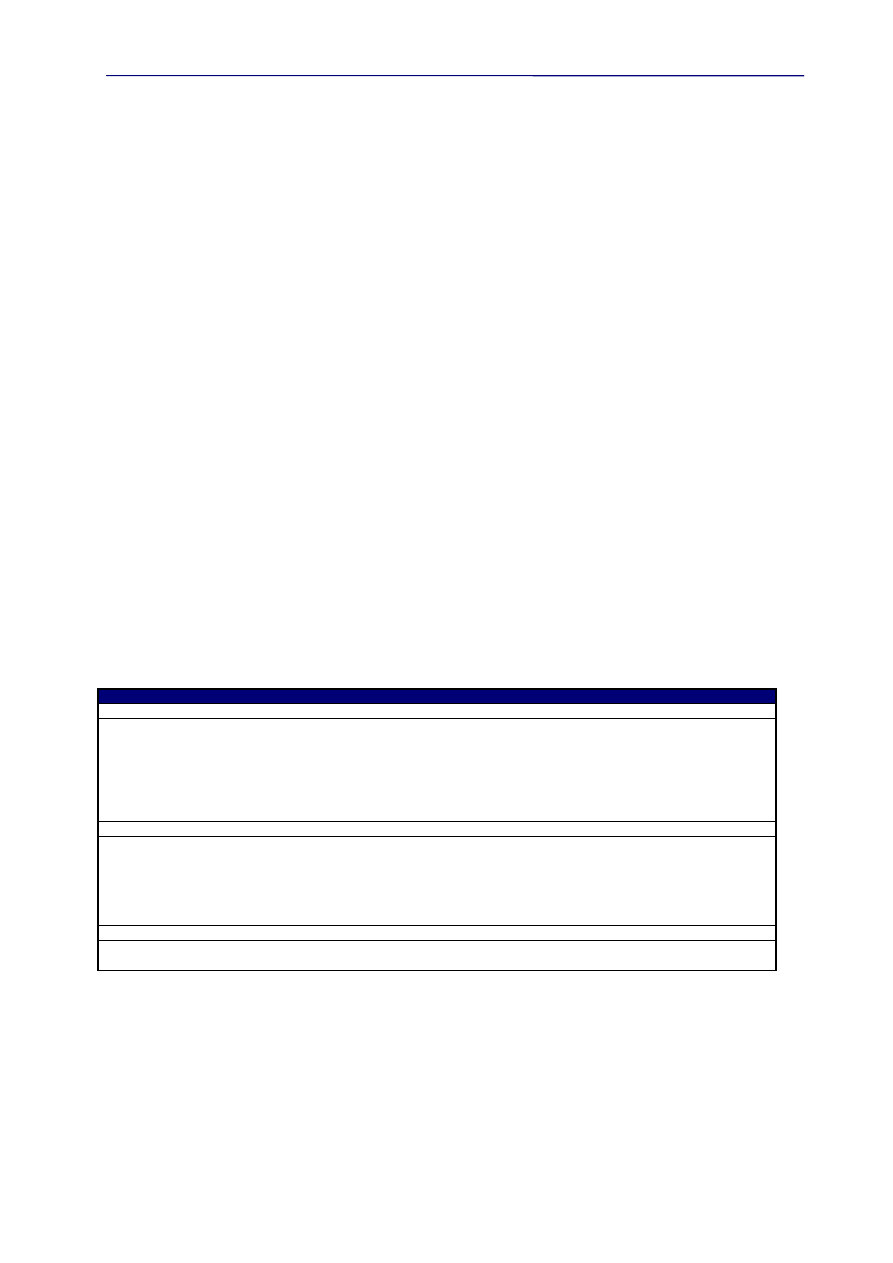

testuje przebieg krótkookreso-

wej krzywej Philipsa. Daje tu o

sobie znać ściśle ujemna zależ-

ność między poziomem bezro-

bocia i inflacją (patrz rysunek).

Równocześnie chcielibyśmy

jednak podkreślić, że czynni-

kiem dużego ryzyka dla prze-

biegu przyszłorocznej ścieżki

inflacyjnej, może być impuls

płynący ze strony wzrostu czyn-

szów za mieszkania w domach

prywatnych, co stało się możli-

we po korzystnym dla właścicieli domów orzeczeniu Trybunału Konstytucyjnego.

Skala tego

Zależność między inflacją a stopą bezrobocia

(styczeń 2000 - wrzesień 2002)

0

0,05

0,1

0,15

0,2

0,1

0,12

0,14

0,16

0,18

0,2

bezrobocie

inflacja

Roczne dynamiki PPI i CPI

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

sty-02 ma

r-02

maj

-02

lip-02 wrz

-02

lis-

02

CPI

PPI

CPI prognoza

PPI prognoza

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 11

impulsu szacowana jest (w zależności od metodologii pomiaru na 0,15-0,40 pkt. proc.) Tak czy

inaczej, pomimo wzrostu inflacji w porównaniu z rokiem obecnym, przyszłoroczny cel inflacyj-

ny, ustawiony przez RPP na poziomie tegorocznego, jest niezagrożony.

Coraz poważniejszym problemem wydaje się za to być przebieg ścieżki inflacyjnej w roku

2004. Pośrednio potwierdzają to też zresztą prognozy rządowe, które przewidują wzrost śred-

niorocznej inflacji w roku 2004 do 2,8 proc. Jesteśmy przekonani, że przy przewidywanym do

ponad 4 proc. przyspieszeniu wzrostu gospodarczego i przy obecnej strukturze gospodarki,

wzrost inflacji jest nieunikniony. Pytaniem otwartym pozostaje: czy wzrost inflacji będzie na tyle

silny, że przekreśli szansę spełnienia kryterium nominalnego ujętego w Traktacie z Maastricht?

Najpoważniejszym czynnikiem ograniczającym presję inflacyjną byłoby podniesienie dyna-

miki potencjalnego PKB. To z kolei pozwoliłoby na obniżenie stopy bezrobocia nie wywołującej

inflacji (NAIRU). A wówczas polityka monetarna mogłaby być bardziej ekspansywna. Podnie-

sienie obserwowanego PKB i domknięcie luki popytowej stałoby się możliwe pod warunkiem

utrzymania oczekiwań inflacyjnych na niskim poziomie.

Obok zmian strukturalnych podkreślamy też wagę polityki kursowej dla ustabilizowania in-

flacji na niskim poziomie. A tutaj obszar niepewności jest również bardzo rozległy. Ścieżka doj-

ścia do euro najeżona jest nadal wieloma jeszcze przeszkodami. Sceptycznie oceniamy wy-

mowę październikowego wspólnego komunikatu grupy roboczej NBP i Ministerstwa Finansów

na temat wyników prac i ustaleń związanych z włączeniem Polski do Unii Gospodarczej i Wa-

lutowej (szersza egzegeza ustaleń tego komunikatu trafiła do sekcji „Gospodarka i poli-

tyka”).

Naszym zdaniem kwestia skokowej dewaluacji złotego przed uwiązaniem go w mechani-

zmie ERM 2, a nawet ewentualność wcześniejszego odejścia od kursu płynnego, nadal pozo-

stają otwarte. Umieszczone w komunikacie stwierdzenie, że kurs referencyjny złotego wobec

euro ustalony będzie na bazie uśrednionej wartości rynkowej nie rozwiewa wątpliwości związa-

nych z faktyczną wysokością kursu złotego w ERM 2. Właściwie nic nie stoi na przeszkodzie,

aby w odpowiedni sposób skorygowany kurs historyczny (na przykład o wskaźnik inflacji, czy

wskaźnik jednostkowych kosztów pracy) okazał się praktycznie dowolnie wysoki. Tym bardziej,

że ustalając ten kurs trzeba będzie – zgodnie z zapisem w komunikacie – mieć na względzie

problem tempa wzrostu gospodarczego.

Niemniej jednak doceniamy fakt, że komunikat grupy roboczej NBP i MF stanowi istotny

wkład w proces konwergencji. Wejście w 2005 roku Polski do ERM 2 oznaczać będzie zapew-

ne wystąpienie silniejszego niż obecnie efektu Balassy-Samuelsona. Jak silny będzie ten efekt

i czy stanie się powodem istotnego wzrostu inflacji?

Naszym zdaniem pasmo wahań kursu (+/-15%) ustalone zostało dostatecznie szeroko, aby

tłumić poprzez aprecjację waluty krajowej część zmian w wydajności pracy pomiędzy polskimi

eksporterami a poziomem wydajności w UE. Wydaje się, że struktura polskiej gospodarki może

z kolei wpływać na zwiększenie siły efektu Balassy-Samuelsona. Już teraz za sprawą dużej

liczby przedsiębiorstw państwowych istnieje stała, nie pokryta wzrostem wydajności pracy,

presja na wzrost wynagrodzeń. Presja ta jest jednak stosunkowo mała, ponieważ do niedawna

przedsiębiorstwa eksportujące do UE boleśnie odczuwały silny kurs złotego, co przekładało się

na ich wynik finansowy. W chwili, kiedy firmy zaczynają konkurować niecenowo na rynku UE,

następuje związany z szybkim wzrostem wydajności pracy wzrost płac. Efekt ten w przypadku

Polski zostanie osłabiony z dwóch powodów:

1. liberalizacja kodeksu pracy wpłynie na obniżenie średniej płacy w całych sektorach gospo-

darki;

2. utrzymująca się nadpodaż na rynku pracy zmniejszy skalę wzrostu płac w przedsiębior-

stwach produkujących na eksport.

Dlatego wydaje się nam mało prawdopodobne, aby efekt Balassy-Samuelsona dla Polski w

okresie przed wejściem do strefy euro spowodował przyrost inflacji o wielkość podawaną w

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 12

literaturze

1

(2,0 - 3,5 pkt. proc.). Tym niemniej fakt, że inflacja w Polsce wzrośnie jest w zasa-

dzie poza dyskusją.

Chcemy mocno podkreśli, że spełnienie przez Polskę w latach 2005-2006 kryterium infla-

cyjnego nie będzie możliwe przy głębokiej skokowej dewaluacji złotego. Stabilizacja inflacji w

bezpiecznym przedziale 2-3 proc. będzie też niewykonalna bez reform strukturalnych w gospo-

darce i bez uelastycznienia rynku pracy. Tak więc spełnienie monetarnych kryteriów konwer-

gencji nie jest wcale rzeczą aż tak oczywistą i prostą, jak wydaje się to wielu obserwatorom

patrzącym na dzisiejszy poziom inflacji, gwarantujący udział w strefie euro.

1

A. De Crombrugghe, Policy Options for Joining the Euro, University of Namur and College of Europe, 2001, s. 14

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 13

POLITYKA FISKALNA

Budżet 2002

Deficyt budżetowy po wrześniu wyniósł 29,7 mld zł, co stanowi około 74,4% wielkości

zaplanowanej w ustawie budżetowej na cały 2002 rok. Zgodnie z trendem kształtowały się

wpływy z tytułu podatków bezpośrednich, CIT i PIT. Dochody budżetu po wrześniu wyniosły

103,8 mld zł, co stanowi 71,5% wielkości zaplanowanej.

Wydatki sięgnęły 133,5 mld zł, czyli 72,1% planu. Zaawansowanie wydatków związa-

nych z dotacjami dla Funduszu Pracy i FUS jest duże. Nadal wysoki jest depozyt MF w NBP

(około 11,3 mld). Fakt ten w połączeniu z dotychczas zrealizowanym planem emisji obligacji

oraz zaplanowaną na koniec roku prywatyzacją Stoenu sprawia, że mimo wolniejszego tempa

prywatyzacji nie będzie pod koniec roku zwiększonej emisji obligacji na finansowanie deficytu.

Naszym zdaniem nie ma istotnej groźby przekroczenia deficytu. Czynnikiem ryzyka, któ-

rego jednak nie sposób precyzyjnie oszacować, jest wynikająca z nowelizacji ustawy podatko-

wej możliwość rozliczania się małych i średnich przedsiębiorstw ze zobowiązań z tytułu VAT co

trzy miesiące. Nieznana jest liczba firm, które już w tym roku skorzystają z tej możliwości.

Można się jednak spodziewać uszczuplenia dochodów podatkowych budżetu w ostatnich

dwóch miesiącach tego roku. W najbardziej pesymistycznym wariancie ten ubytek może się-

gnąć 1,5 mld. Dochody te wpłyną do budżetu dopiero w styczniu 2003 roku. Nie będą to więc

dochody utracone. Nie byłoby z tym większego problemu, gdyby nie to, że deficyt budżetowy

kalkulowany jest wciąż w ujęciu kasowym. Opóźnione płatności z VAT wpłyną do kasy państwa

w styczniu 2003 i zostaną zaksięgowane jako środki przechodzące z 2002 roku. Czyli będą

powiększać dochody budżetowe w 2003 roku. W sumie – może być z tego pewien kłopot dla

budżetu tegorocznego, a niespodziewana korzyść dla przyszłorocznego.

Szacujemy, że po październiku dochody budżetu osiągną 81,1% wielkości zaplanowa-

nej na cały rok. Wydatki wyniosą również około 81%. Deficyt zostanie zaś zrealizowany w

80,5%, sięgając 32,2 mld zł.

źródło: MF

Istotnym faktem związanym z obsługą zadłużenia zagranicznego Polski jest ogłoszenie

przez MF wezwania na przedterminowy wykup serii PDI obligacji Brady’ego o wartości nomi-

nalnej 1,3 mld USD. Wielkość środków na specjalnym walutowym koncie prywatyzacyjnym

szacuje się na 500 mln USD. Oznacza to, że pozostałą kwotę MF będzie musiało pozyskać na

rynkach zagranicznych, kupić lub pożyczyć w NBP, albo na rynku. Oznacza to albo transakcję

zamiany, albo zamianę długu zagranicznego na krajowy. Z punktu widzenia rynku walutowego

każdy z ewentualnych sposobów pozyskania środków na wykup ma, naturalnie,inne konse-

kwencje. O ile sam pomysł wykupu obligacji Brady’ego zasługuje na wysoką ocenę, o tyle nie-

Q1 02

Q2 02

Q3 02

sie-02

wrz-02 wrz-02 w % sty-wrz 02 w%

DOCHODY

31293,6 33757,4 38728,1 12142,3 11850,5

8,2%

71,5%

podatki pośrednie

20239,3 23525,4 22043,7

7097,1

6806,1

7,5%

72,1%

podatek dochodowy od osób prawnych

3471,2

2644,4

3767,3

1441,4

1276,3

9,2%

71,4%

podatek dochodowy od osób fizycznych

4748,9

4689,7

6697,1

2501,7

2422,6

9,1%

60,8%

dochody państwowych jednostek budżetowych

2526,7

2475,1

3291,5

1092,6

1142,7

11,7%

84,6%

w tym: wpływy z cła 872,6

892,6

976,8

278

371,7

10,7%

78,8%

pozostałe dochody

307,5

422,8

2928,5

9,5

202,8

10,3%

101,6%

w tym: wpłaty z zysku NBP

0

0

2582,2

0

0

0,0%

131,6%

WYDATKI

47724

42307 43503,5 13806,7 14276,7

7,7%

72,1%

obsługa długu krajowego

5609,4

4932,6 3417,97

1386,1

690,77

3,2%

65,5%

obsługa zadłużenia zagranicznego

728,9

1155,3

988,7

55,7

776,2

17,7%

65,6%

dotacja dla Funduszu Pracy

1228,7

900

700

300

200

5,5%

77,8%

dot. dla funduszu emerytalno-rentowego

3860,9

3743,9

3739,9

1001,8

1279,5

8,3%

73,7%

dot. dla Funduszu Ubezpieczeń Społecznych

7295,8

4894,7

7264,1

1911,4

2658,4

9,7%

71,3%

subwencje ogólne dla jednostek sam. teryt.

10157,8

7011,3

7026,4 2297,03

2288,5

7,6%

80,7%

DEFICYT

-16430,4 -8549,6 -4775,4 -1664,4 -2426,2

6,1%

-74,4%

obligacje

11999

4245,8

5557,3

1801,8

3560,7

13,4%

81,9%

przychody z prywatyzacji

621,9

55,4

317,7

41,9

128,8

2,0%

15,1%

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 14

jasności związane ze sposobami pozyskania środków na tę operację budzą wątpliwości. We-

dług naszej wiedzy RPP aż do chwili ogłoszenia przez MF calla nie została uprzedzona o me-

todzie realizacji transakcji.

Na początku listopada dojdzie do pierwszej emisji polskich obligacji denominowanych w

funtach. Wartość emisji na tym niszowym rynku wynosi 250 mln funtów. Ta transakcja prowo-

kuje wiele pytań. Cena pozyskania pieniądza, nawet po uwzględnieniu swapa, musi być wyso-

ka, bo istnieje wysokie ryzyko kursowe. Naszym zdaniem jedynym uzasadnieniem dla takiej

emisji może być chęć dywersyfikacji

zadłużenia. Ponieważ benchmarkowe euroemisje i tak bę-

dą musiały być powtarzane dla uzyskania dobrej ceny konieczne jest ograniczenie popytu. Ale

przy okazji tej transakcji również, naszym zdaniem, szwankowała komunikacja z rynkiem.

Projekt budżetu na rok 2003

Obecnie projekt ustawy budżetowej przekazany został do prac w komisjach sejmowych.

Szansa, że budżet zostanie zaakceptowany przez parlament jeszcze w tym roku kalendarzo-

wym została zniweczona za przyczyną zamknięcia obrad sejmu po całkiem nieparlamentar-

nych zachowaniach parlamentarzystów protestujących przeciw prywatyzacji Stoenu.

Nie sądzimy by podczas prac w komisjach sejmowych kształt budżetu uległ zasadni-

czym zmianom. (Naszą szczegółową ocenę projektu wyraziliśmy w poprzednim zeszycie MPM

BRE Banku). Rzeczą rzucającą się w oczy jest kolejny wzrost wydatków sztywnych do 68%

całości wydatków przy praktycznie niezmienionej ich strukturze. Po raz kolejny kwestia reformy

strukturalnej finansów publicznych została odłożona na przyszłość. Teraz słychać, że projekt tej

reformy będzie gotowy z początkiem przyszłego roku i ma o sobie dać znać korzystnie w bu-

dżecie na rok 2004.

Na razie jednak nadal zasadniczą część wydatków budżetowych stanowić będą dotacje

dla KRUS, ZUS i na obsługę długu. Również nieprzystający do rzeczywistości gospodarczej, a

tym bardziej do sytuacji na rynku pracy sposób indeksowania płac budżetówki oraz świadczeń

emerytalnych znacznie wpływa na zwiększenie wydatków budżetu. Naszym zdaniem najwięk-

szym zagrożeniem dla realizacji założonego deficytu budżetowego będzie wolniejsze niż prze-

widuje minister finansów tempo wzrostu gospodarczego w 2003 roku. Według nas dynamika

konsumpcji tylko nieznacznie przekroczy 2% w skali roku, co już teraz podważa wiarygodność

założonych przez rząd dochodów budżetu (zwłaszcza wpływów z VAT). Kolejnym czynnikiem

mogącym działać niekorzystnie na deficyt ekonomiczny będzie wzrost wydatków na współfi-

nansowanie programów przedakcesyjnych. Istotnym przedmiotem krytyki jest również zbyt

mała redukcja stawki podatkowej CIT.

Zmniejszenie CIT w przyszłym roku do 27% zamiast obiecanych 24 % wpłynie oczywi-

ście na zwiększenie wpływów budżetowych z tego tytułu. Dla gospodarki może jednak okazać

się to niekorzystne w dłuższej perspektywie. Jednym z pierwszych efektów niedostatecznej ob-

niżki CIT będzie mniejsza od potencjalnie możliwej dynamika popytu inwestycyjnego, czego nie

zrównoważą większe odpisy amortyzacyjne. Naszym zdaniem 27% CIT w dłuższej perspekty-

wie wpłynie na ograniczenie dynamiki wpływów z PIT i VAT, stanowiąc poważną barierę dla

rozwoju.

Prawdopodobnie przed zaakceptowaniem budżetu przez parlament nastąpią zmiany w

jego strukturze. Istnieje realne niebezpieczeństwo dalszego wzrostu wydatków oraz zmniejsze-

nia dochodów zapisanych w aktualnym projekcie. Projekt ustawy abolicyjnej, będący podstawą

zwiększenia jednorazowych wpływów budżetu oraz rozszerzenia bazy podatkowej został przez

prezydenta przekazany do Trybunału Konstytucyjnego. Decyzja TK będzie prawdopodobnie

znana pod koniec listopada. Mało prawdopodobne jednak, by decyzja była pozytywna dla rzą-

du. Wobec powyższego jedno ze źródeł incydentalnych dochodów wygaśnie. Ministerstwo Fi-

nansów będzie musiało skorygować o 600 mln zł wpływy do budżetu w 2003 roku. Na skutek

błędu i pośpiechu w procedowaniu utracone zostaną też wpływy, którymi miały zasilić budżet

firmy korzystające z możliwości korekty zeznań podatkowych.

W tej sytuacji niezbędne będzie zapewne obcięcie wydatków budżetowych. W naszej

ocenie wpływy do budżetu w 2003 roku będą niższe od oszacowanych o co najmniej 2,5-3 mld

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 15

zł. Po uwzględnieniu pewnych rezerw tkwiących po stronie wydatkowej skala koniecznych cięć

może sięgnąć 1,5-2 mld. Nie jest to kwota ważąca w skali budżetu.

Opinia Rady Polityki Pieniężnej

Budżet na 2003 rok nie gwarantuje optymalizacji policy mix. Przy spadającej restrykcyj-

ności polityki monetarnej polityka fiskalna może się w przyszłym roku okazać bardziej ekspan-

sywna niż wynikałoby to z zakładanego deficytu budżetowego. Taka też jest wymowa opinii

RPP o budżecie. Ta opinia jest w zasadzie zbieżna z publikowaną przez nas miesiąc temu

oceną projekcji polityki fiskalnej.

•

Zdaniem Rady ustawa budżetowa nie będzie sprzyjać realizacji celów makroekonomicz-

nych zakładanych przez rząd (poprawa stanu finansów publicznych, stabilizacja wzrostu

PKB, zwalczania bezrobocia).

•

RPP

skrytykowała odejście od reguły limitowania wydatków budżetowych oraz zamrożenia

progów podatkowych.

•

Założenia makroekonomiczne do budżetu, zwłaszcza tempo wzrostu PKB, zostały poddane

w wątpliwość (za bardziej prawdopodobną uznane zostało tempo wzrostu PKB na poziomie

2-3%). Założona przez MF wysoka dynamika konsumpcji, przy stosunkowo niskim wzroście

wynagrodzeń w gospodarce oraz implikacja tego faktu - dalszy spadek skłonności do

oszczędzania - uznane zostały za założenia niekonsystentne. Prognozy dochodów budżetu

RPP uznała za zawyżone.

•

Rada

podkreśliła groźbę przeniesienia pokaźnej części deficytu sektora finansów publicz-

nych poza budżet centralny (zwiększenie deficytu samorządów, przesunięcie części wydat-

ków budżetu na lata przyszłe). Zdecydowanie negatywnie RPP przyjęło zmiany metodolo-

giczne zastosowane przez MF przy liczeniu deficytu ekonomicznego. Po tych zmianach de-

ficyt ekonomiczny przestał być miarą faktycznego wpływu polityki fiskalnej na proporcje

makroekonomiczne.

•

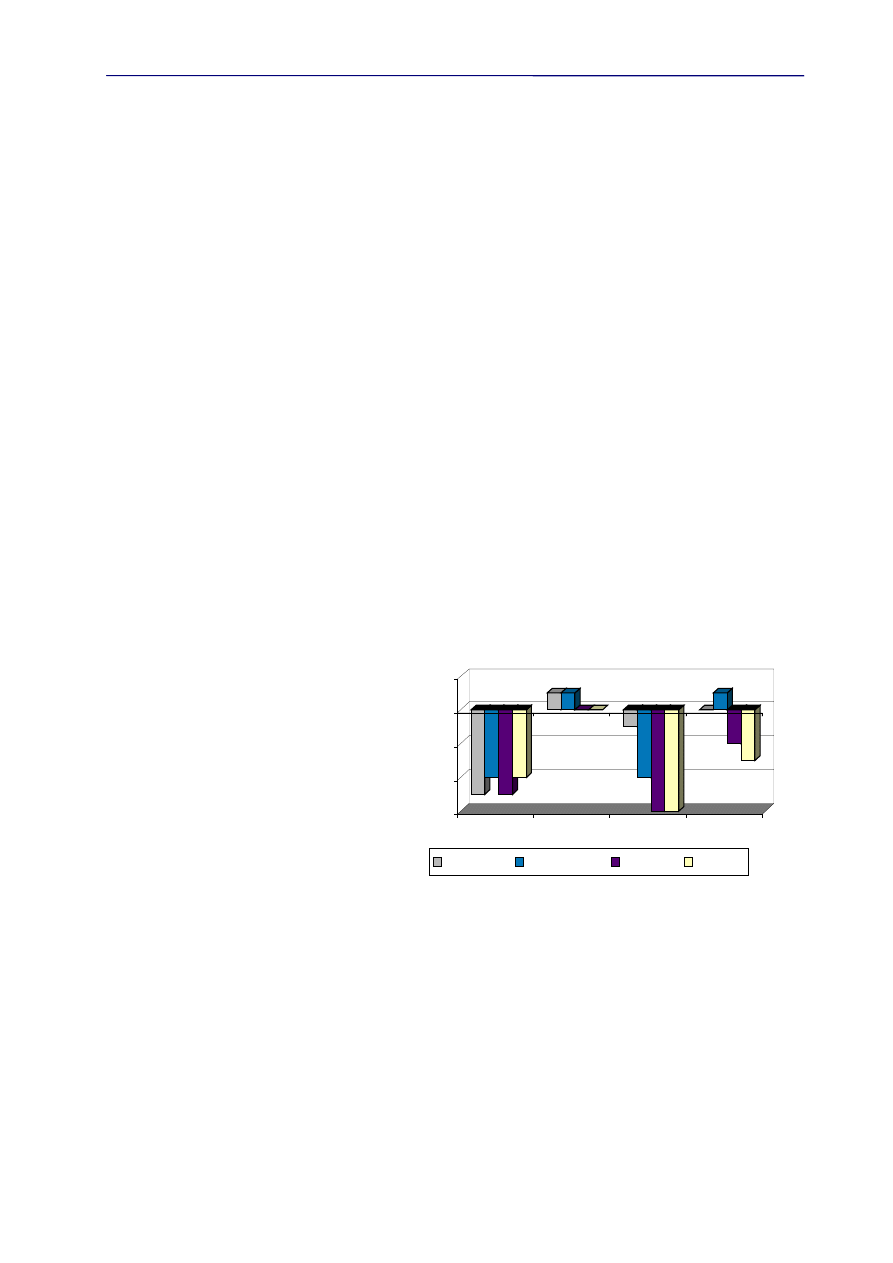

Rada Polityki Pieniężnej

oceniła wpływ finansów pu-

blicznych na sytuację makro-

ekonomiczną poprzez deficyt

sektora finansów publicznych,

skorygowany wyłącznie o

dwie kategorie: rekompensaty

z tytułu nie podwyższania

płac w sferze budżetowej i

zaniechania waloryzacji rent i

emerytur, jak również o

transfery składek ubezpie-

czeniowych przekazywanych

do otwartych funduszy eme-

rytalnych. Wartość deficytu w powyższym ujęciu wyniesie w 2003 roku co najmniej 5,4%

PKB (w 2002 roku wyniosła 5,8% PKB). Jest to znacznie wyżej niż szacowany przez MF na

4,7% deficyt ekonomiczny, ale i tak poniżej naszych szacunków, które sięgają blisko 6 proc.

PKB.

•

Projekt

budżetu nie uwzględnia w pełni skutków finansowych wszystkich zamierzeń rządu

(winiety, obniżki CIT). RPP skrytykowała zwiększenie wielkości i zakresu gwarancji i porę-

czeń, które przeczą zamiarowi ograniczania długu publicznego. Już w 2003 roku dług pu-

bliczny przekroczy 50% PKB. RPP skrytykowała również brak projekcji wiarygodnej strategii

konwergencji fiskalnej.

Zasadniczym wnioskiem płynącym z opinii RPP jest dostosowywanie polityki monetarnej do

rzeczywistej realizacji polityki fiskalnej, nie zaś do samych zapowiedzi jej realizacji. Chociaż

-0,60%

-0,40%

-0,20%

0,00%

0,20%

2000

2001

2002

2003

Deficyt wybranych elementów sektora finansów publicznych

Samorządy Kasy chorych Fundusze Agencje

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 16

opinia RPP o budżecie była krytyczna, nie przekreśliła, jak widać, szans na kolejne obniżki stóp

procentowych. I tego właśnie się spodziewaliśmy.

Metodologia liczenia długu i deficytu budżetowego

Wprowadzenie metodologii unijnej do szacowania deficytu budżetowego oraz długu pu-

blicznego w znacznym stopniu poprawi obraz polityki fiskalnej. Powstanie w ten sposób wraże-

nie, że zrobiliśmy wielki skok w kierunku spełnienia nominalnych kryteriów konwergencji

wskaźników fiskalnych (deficyt budżetowy i dług publiczny).

Zgodnie z metodologią unijną deficyt budżetowy wyniesie w roku 2002 4,4% PKB, zaś w

roku 2003 zaledwie 3,9% PKB. Interesujące wydają się też prognozy na lata przyszłe, szcze-

gólnie na rok 2005, kiedy to deficyt powinien wynieść ledwie nieco powyżej 1% PKB. W tej sy-

tuacji (i przy takich założeniach) Polska nie miałaby najmniejszych trudności ze spełnieniem

jednego z kryteriów fiskalnych stanowiących dotąd największe wyzwanie dla polityki gospodar-

czej mającej doprowadzić nas w roku 2007 do strefy euro.

Zastosowanie metodologii unijnej sprawia, że również dług publiczny liczony jako dług

sektora general government ma wynieść w 2003 44,7%. W 2005 roku nie przekroczy zaś 44%

PKB. W tej sytuacji również kryterium z Maastricht dotyczące długu publicznego (maksymalnie

60% PKB) wydaje się niezagrożone.

Należy jednak podkreślić dwie kwestie:

1. wszelkie kalkulacje deficytu budżetowego oraz długu publicznego przy wykorzystaniu przy-

bliżonej metodologii unijnej nie są jeszcze szacunkami oficjalnymi. Konsultacje na temat

implementacji ESA 95 nie zostały zakończone. Polska ze względu na niedawna reformę

systemu ubezpieczeń społecznych posiada tzw. deficyt systemowy ZUS, który jednak nie

powinien pomniejszać oszczędności krajowych.

2. Nadal otwarta pozostaje kwestia długu publicznego liczonego według polskiej metodologii.

Jeśli dług ten przekroczy konstytucyjny limit 50% PKB będzie to nadal oznaczało koniecz-

ność implementacji procedur ostrożnościowych. Nic nie stoi na przeszkodzie, aby przyjmu-

jąc kryteria fiskalne ze strefy euro pozostawić kryteria konstytucyjne, które są bardziej re-

strykcyjne dla polityki fiskalnej.

źródło: Strategia zarządzania długiem sektora finansów publicznych w latach 2003-2005, MF

Kryteria unijne szacowania długu poważnie różnią się od metodologii polskiej. I tak:

- przewidywane

wypłaty z tytułu poręczeń i gwarancji nie są dodawane do długu sektora ge-

neral government;

3 5 ,0 0 %

4 0 ,0 0 %

4 5 ,0 0 %

5 0 ,0 0 %

5 5 ,0 0 %

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

D łu g p u b lic zn y

D łu g p u b lic z n y w e d łu g k ry t e rió w U E

d łu g p u b lic z n y p o w ię k s z o n y o s z a c o w a n e w y p ła t y z t y t u łu

g w a ra n c ji i p o rę c z e ń

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 17

- zobowiązania wymagalne (czyli takie, których termin płatności minął, i które nie zostały

przedawnione ani umorzone) stanowią w Polsce jedną z kategorii długu publicznego, w UE

są traktowane, jako wydatek na bazie memoriałowej, nie są więc zaliczane do długu (wpły-

wają natomiast na wynik sektora general government);

- OFE nie są zaliczane do sektora finansów publicznych (zgodnie z ustawą o finansach pu-

blicznych), powinny stanowić natomiast element sektora general government (trwają

uzgodnienia w tym zakresie w UE);

- Agencja Rynku Rolnego jest podmiotem sektora finansów publicznych, nie wchodzi nato-

miast w skład sektora general government.

Wymienione różnice powodują, że obecnie polski dług sektora finansów publicznych liczony

według kryteriów UE lokuje się grubo poniżej określonego w konstytucji RP dozwolonego limitu.

Podobnie deficyt sektora skalkulowany na bazie memoriałowej zamiast ujęcia kasowego po-

zwala skokowo poprawić wynik budżetu. Przy czym sama redefinicja pojęć i zmiana metodolo-

gii nie wyczerpuje jeszcze wszystkich możliwości „twórczej księgowości” przy kryteriach fiskal-

nych. O czym dowodnie świadczą przykłady wielu krajów UE, którym zależało na księgowej

poprawie wyników przed przystąpieniem do strefy euro.

Jak łatwo się domyślić łączy się z tym szereg niebezpieczeństw, z których najważniejsze

jest zaniechanie lub osłabienie rzeczowej reformy sektora po tak doskonałych przecież skut-

kach „reformy metodologicznej”. (piszemy o tym obszerniej w sekcji „Trendy”).

Podsumowanie:

•

Istnieje

poważne zagrożenie dla realizacji dochodów zapisanych w budżecie 2003, ale ra-

czej nie ma groźby dla planowanego wyniku budżetu państwa;

•

Znaczna

wysokość długu publicznego w Polsce powoduje, że polityka ekspansji fiskalnej

może okazać się nieskuteczna dla pobudzania popytu w gospodarce. Jeśli podmioty go-

spodarcze stosować się będą do zasady ricardiańskiej ekwiwalentności, to będą ograniczać

konsumpcję i inwestycje, przewidując w przyszłości wzrost podatków koniecznych dla

spłaty narastających długów;

•

Istnieje

niebezpieczeństwo, że zmiany fiskalne zamiast iść w kierunku reformy struktury

utrwalą strukturę dotychczasowych wydatków. Poprzednio czekaliśmy na reformatorski

projekt budżetu, teraz na pakiet uzdrawiający finanse publiczne, który wicepremier-minister

finansów obiecał przedstawić na początku 2003 roku;

•

Zmiana metodologii szacowania długu sektora finansów publicznych z krajowej na unijną

może się okazać czynnikiem niekorzystnym dla rzeczywistej reformy wydatkowej strony

budżetu;

•

RPP

dostosowywać będzie politykę monetarną do aktualnego stanu polityki fiskalnej, nie

zaś do zapewnień o jej planowanym przebiegu. Nie zrobią też raczej na niej wrażenia rede-

finicje podstawowych pojęć z zakresu metodologii budżetu;

•

Nie oczekujemy istotnej poprawy policy mix w 2003, co musi wywrzeć negatywny wpływ na

tempo wzrostu gospodarczego, albo na poziom inflacji w roku 2004.

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 18

N

A RYNKU

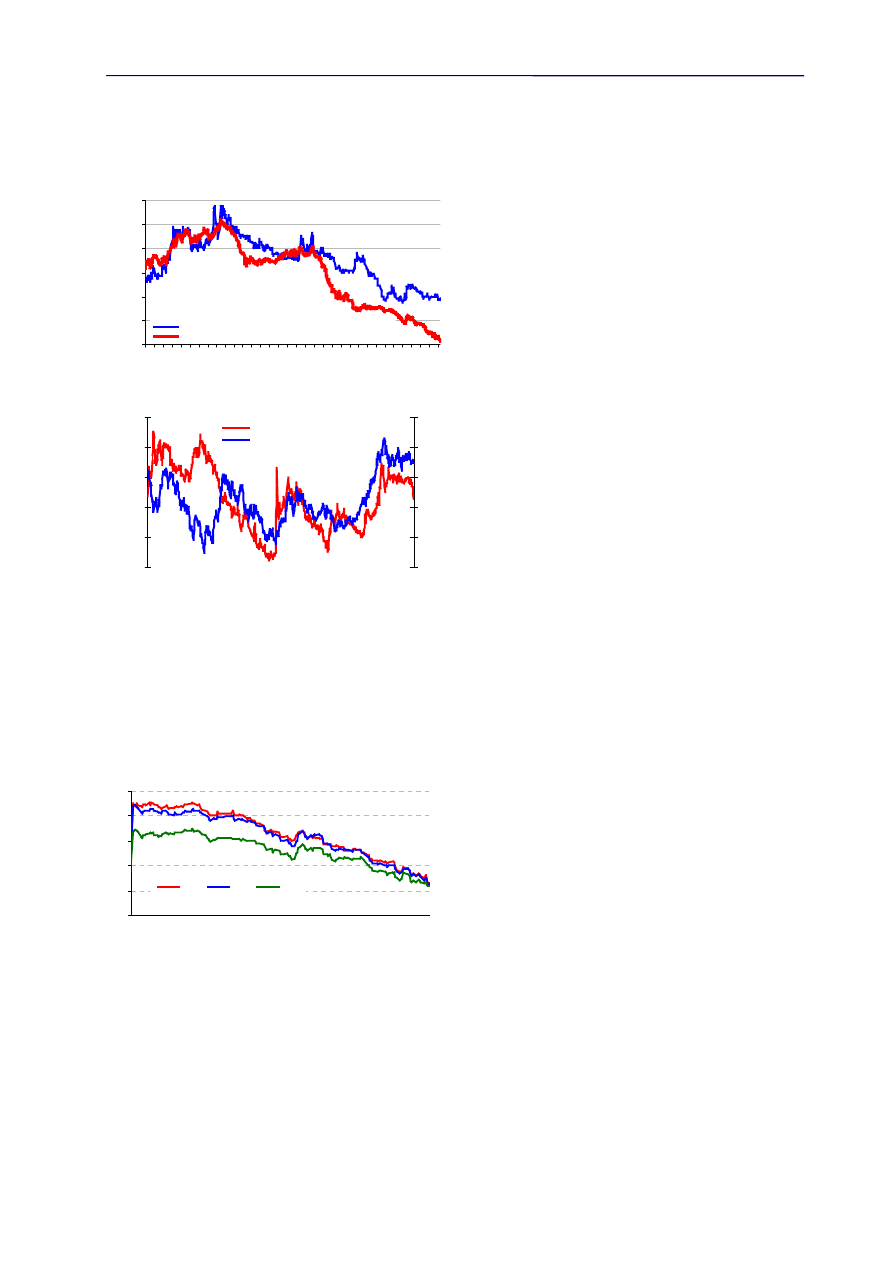

Złoty

Nieoczekiwana obniżka stóp

procentowych oraz postępy w negocjacjach z

UE powodują, że złoty systematycznie zyskuje

do koszyka walut.

Polska waluta obecnie

oscyluje wokół 6%-7% odchylenia od starego

parytetu po stronie aprecjacyjnej.

Nie wyczerpuje to potencjału

wzrostowego naszej waluty. Oczekiwania na

obniżki stóp procentowych oraz zakończenie

negocjacji akcesyjnych, jak również zapowia-

dane przyspieszenie prywatyzacji będą pod-

trzymywać złotego w perspektywie najbliż-

szych miesięcy. Na dłuższą metę czynnikiem

aprecjonującym PLN może być zapowiadany

pakiet reform fiskalnych. Po stronie czynni-

ków ryzyka nadal będzie o sobie dawała znać

niepewność co do sposobu uwiazania złotego

w mechanizmie ERM 2.

Nasza prognoza na koniec

roku wynosi 4.0362 dla USD/PLN oraz 3.9713

dla EUR/PLN.

Fixed income

RPP nieoczekiwanie obniżyła w paź-

dzierniku stopy procentowe do poziomu 7,0%

dla stopy interwencyjnej.

Zaskoczenie było duże. Jednak nie

zmieniło to w istotny sposób oczekiwań rynku

co do dalszych cięć stóp procentowych. Krzywa

dochodowości niemal równolegle przesunęła

się po prostu lekko w dół.

Oczekujemy, że szczególnie krótki ko-

niec krzywej ma szanse na dalsze obniżenie

się w perspektywie kilku kolejnych miesięcy.

Natomiast kolejne obniżki będą miały znacznie mniejszy wpływ na sektor 5-10 lat. Warto jed-

nak pamiętać, że po zakończeniu negocjacji z UE da o sobie znać wzrostowy trend cen obliga-

cji. Psychologicznym poziomem dla 5-letnich papierów do końca tego roku okaże się rentow-

ność na poziomie 6%. Sądzimy, że rentowności nowych 5-letnich obligacji PS0608 ukształtują

się właśnie na tym poziomie.

6%

8%

10%

12%

14%

16%

18%

2 l

u

t 00

3 m

a

r 00

2 kw

i 00

2 m

a

j 00

1

cze 00 1

lip

0

0

3

1

lip

0

0

30 si

e 00

29 w

rz 00

29 pa

ź 00

28 l

is

00

28 gru 00 27 sty 0

1

26 l

u

t 0

1

28 m

a

r 0

1

27 kw

i 0

1

27 m

a

j 0

1

26 cze 0

1

26 l

ip

0

1

25 si

e 0

1

24 w

rz 0

1

24 pa

ź 0

1

23 l

is

0

1

23 gru 0

1

22 sty 02 2

1

lut 02

23 m

a

r 02

22 kw

i 02

22 m

a

j 02

2

1

cze 02

2

1

lip

0

2

20 si

e 02

1

9 w

rz 02

1

9 pa

ź 02

PLN/USD Volatility (1 year, ATM call m id)

IRS (5 years, ask)

-16%

-12%

-8%

-4%

0%

4%

12 k

w

i 00

12 c

ze

00

8 s

ie 00

4 pa

ź 00

30 l

is

00

30

st

y 0

1

27 m

ar 0

1

25 m

aj

0

1

23 l

ip

0

1

18 wrz

0

1

14

lis

0

1

14

st

y 0

2

11

ma

r 0

2

7 m

aj

02

3 l

ip

02

29 s

ie 02

24 pa

ź 02

0.8

0.85

0.9

0.95

1

1.05

odchylenie od parytetu

EUR/USD

Źródło: BRE BANK SA

5%

6%

7%

8%

9%

10%

1

0 l

u

t 02

1

0 m

a

r 02

1

0 kwi

02

1

0 m

a

j 02

1

0 cze 02

1

0 l

ip

02

1

0 si

e 02

1

0 wr

z 02

1

0 pa

ź 02

2Y

5Y

10Y

źródło: BRE BANK SA

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 19

G

OSPODARKA I POLITYKA

Rynek, jak już niejednokrotnie informowaliśmy, z dużym napięciem oczekuje na wyniki

prac zespołu, który ma przygotować strategię wejścia Polski do strefy euro. Wytyczenie ścieżki,

a szczególnie określenie zasad zmiany reżimu kursowego, jest z punktu widzenia rynku znacz-

nie ważniejsze od projektu budżetu. Dotychczas wiadomo było, że stanowiska NBP i resortu fi-

nansów są od siebie bardzo odległe. Stąd sporym zaskoczeniem było wydanie przez rząd i

NBP na początku października wspólnego komunikatu o pracach Międzyresortowej Grupy Ro-

boczej do spraw Integracji Polski z Unią Gospodarczą i Walutową.

Komunikat został dobrze przyjęty przez rynek, ponieważ nie zawierał wprost sformuło-

wanej informacji o zmianie reżimu kursowego przed uwiązaniem złotego w ramach ERM 2, ani

też o skokowej dewaluacji. A tego rynek obawiał się i obawia najbardziej. Ponadto komunikat

zawierał zapewnienia o uzgodnionym szerokim korytarzu wahań wokół kursu referencyjnego

(+/-15 proc.) oraz wskazywał na uwzględnienie kursu rynkowego, jako podstawy przy ustalaniu

parytetu. Wobec dotychczasowych minorowych nastrojów rynek odczytał więc komunikat ra-

czej jako zwycięstwo koncepcji banku centralnego niż rządu przy wytyczaniu ścieżki do euro.

Czy słusznie? Na to zdawałby się wskazywać punkt 6. wspólnego komunikatu: „Kurs

centralny związania złotego z euro w ramach mechanizmu ERM 2 będzie ustalany przez stronę

polską w uzgodnieniu z przedstawicielami Unii Europejskiej, w tym Europejskiego Banku Cen-

tralnego. Przy wyznaczaniu tego kursu zostanie uwzględniony kurs złotego w stosunku do euro

na rynku walutowym w wybranym okresie referencyjnym.”

Jednak, z drugiej strony, ten sam komunikat w punkcie 5. stwierdzał, że „proces przy-

stąpienia do UGW powinien przebiegać z uwzględnieniem uwarunkowań makroekonomicz-

nych, w tym wpływu na rozwój gospodarczy”.

Znaczy to dokładnie tyle, że kwestia odejścia od kursu płynnego jeszcze przed uwiąza-

niem go w ramach ERM 2 wcale nie jest tak do końca wykluczona (koncepcja kursu płynnego

sterowanego). Poza tym jeden z podpunktów w obrębie punktu 5., mówił wprost o „wynegocjo-

waniu centralnego kursu złotego w ramach ERM 2 na poziomie stwarzającym warunki do

trwałego wzrostu gospodarczego i pozwalającego uniknąć napięć na rynku walutowym.” A to

wypada zinterpretować jedynie, jako przytrzymanie otwartej furtki dla dewaluacji.

Naszym zdaniem poprawna interpretacja dotychczasowych wyników prac grupy mie-

szanej NBP-MF może być tylko jedna: każda ze stron pozostała przy swoim, wpisując własne

stanowisko do wspólnego komunikatu. Jedyną kwestią przesądzoną wydaje się definitywne po-

rzucenie koncepcji currency board. Cała reszta, wbrew wyobrażeniom rynku, jest jeszcze przed

nami. Ostateczne zasady wejścia do ERM 2 – przypominamy – ten rząd będzie ustalał już z

następną Radą Polityki Pieniężnej, wyłonioną pod koniec przyszłego roku.

Miesięczny

Przegląd Makroekonomiczny

BRE Bank SA

październik 2002

Strona 20

K

ALENDARZ

EKONOMICZNY

Listopad

2002

Grudzień

2002

Styczeń

2003

Luty

2003

Wskaźnik cen tow. i usług kons.

15

16

*

*

Wskaźnik cen produkcji przem.

20

18

*

*

Produkcja sprzedana przemysłu

20

18

*

*

Wynagrodzenia i zatrudnienie

w sektorze przedsiębiorstw

18

13

*

*

Koniunktura gospodarcza

20

19

*

*

Ceny żywności I poł. mies.

27

30

*

*

Ceny żywności II poł. mies.

6

6

*

*

Bilans skonsolidowany syst. bank.

14

13

14

*

Bilans płatniczy RP

29

27

31

*

Rezerwy

7

6

7

*

Posiedzenia RPP

26-27

17-18

*

*

Posiedzenia ECB

7, 21

5, 19

9, 23

6, 20

Posiedzenia FED

6

10

źródło: GUS, NBP, Bloomberg, BRE Bank SA

Wyszukiwarka

Podobne podstrony:

Ustawa z 30 10 2002 r o ubezp społ z tyt wyp przy pracy i chor zawod

EdW 10 2002

897066 0100SRM0284 (10 2002) UK EN

Kolokwium z makroekonomii 2 (10)

10 makroekonomia 10, ZARZĄDZANIE MGR, MAKROEKONOMIA

16 10 2002

makroekonomia-9-10-2008

PODSTAWY MAKROEKONOMII! 10 2011

02 10 2002

Negocjacje, negocjacje-wykłady (16 str), W1 01,10,2002 organizacyjny

makroekonomia 9 10 2008

Historia myśli ekonomicznej - Adam Smith, 20-10-2002 r

09 10 2002

Egzamin z makroekonomii (10)

Ustawa z 30 10 2002 r o ubezp społ z tyt wyp przy pracy i chor zawod

EdW 10 2002

więcej podobnych podstron