METODY KALKULACJI

Z punktu widzenia metodologii i specyfiki

produktu metody kalkulacji dzielimy na:

• podziałową (procesową) i

• doliczeniową.

METODA KALKULACJI

PODZIAŁOWEJ

Jest stosowana przy produkcji prostej, zatem

wówczas, gdy produkty są wytworzone w

jednym nieprzerwanym cyklu produkcyjnym,

zaś

proces ich grupowania odbywa

się de facto

według procesu technologicznego (stąd też

nazwa kalkulacji procesowej). Dotyczy ona

produkcji materialnej, masowej jak np.

węgiel,

energia elektryczna, cukier, piwo, drut,

gwoździe

itp.

lub

produktów o nieskomplikowanej

technologii ich wytwarzania.

Kalkulacja podziałowa występuje w kilku

odmianach, wśród których można

wymienić m.in. kalkulację: prostą,

współczynnikową i procesową

KALKULACJA PODZIAŁOWA

PROSTA

Jest zwykle stosowana przy wytwarzaniu jednego asortymentu

produktów. Jednostkowy koszt wytworzenia jest ustalony

poprzez podzielanie łącznych kosztów wytworzenia przez

liczbę wytworzonych produktów tj.

k j

ki

i

n

x j

1

gdzie:

kj - jednostkowe koszty wytworzenia

ki - koszty i-tego rodzaju; x -wielkość produkcji

Przykład: W kwietniu 200....r. przedsiębiorstwo wytworzyło

2000 szt. pewnego wyrobu. Koszty poniesione na ich

wytworzenia przedstawia poniższe zestawienia; ustalamy

jednostkowy techniczny koszt wytworzenia.

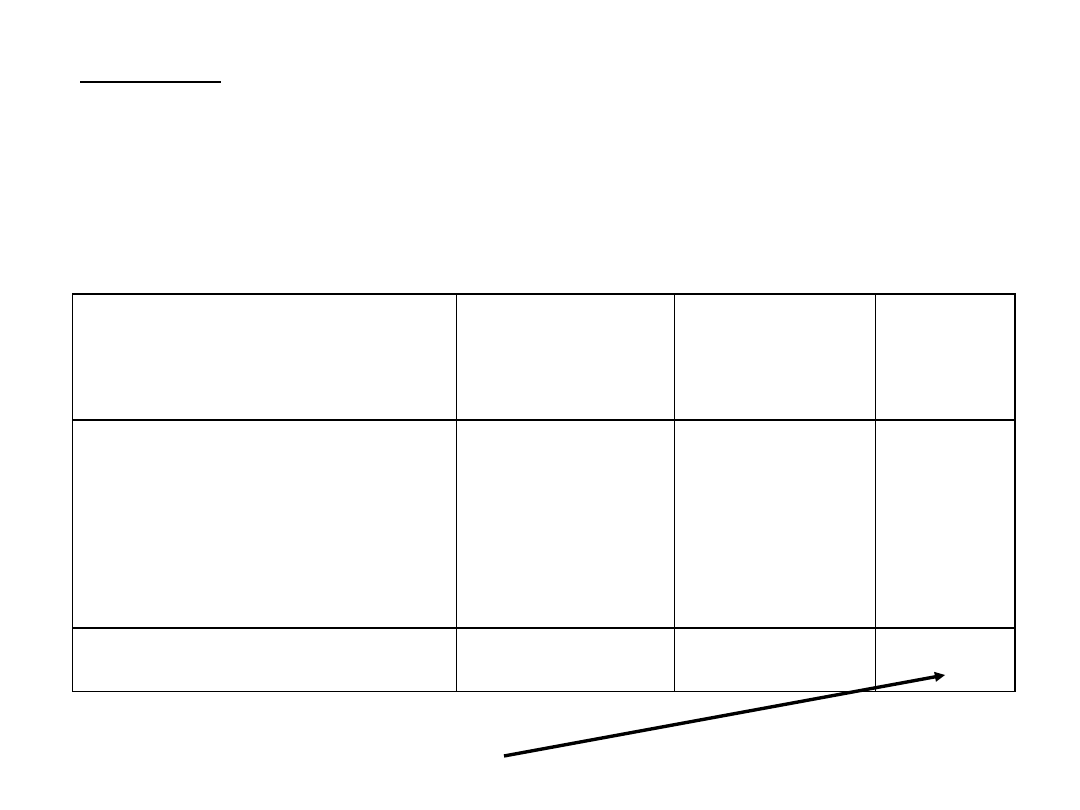

POZYCJA

KALKULACYJNA

Poniesione

koszty

Ilość

produkcji

Koszty

jednost-

kowe

Materiały bezpośrednie

Płace bezpośrednie

Koszty wydziałowe

30.000,-

8.000,-

18.000,-

2000 szt.

2000 szt.

2000 szt.

15,-

4,-

9,-

Razem

56.000,-

2000 szt.

28,-

Koszt jednostkowy wyrobu

Problem

nieco

komplikuje

się gdy

występuje

remanent

produkcji

nie

zakończonej na koniec okresu.

Rozliczanie jej,

może być dokonane

według jednej z dwóch metod:

A) produkcję nie zakończoną ( R ) wycenia się według z góry

ustalonego kosztu planowanego, który następnie jest

odejmowany od łącznych kosztów produkcji okresu:

Ko Rk

Ilość x

( )

Produkcję nie zakończoną przelicza się na umowne

jednostki kalkulacyjne, do sprowadzenia jej do

wspólnego mianownika tj.

Ko

ILość x

IlośćR

k

przerobu

( ) (

%

)

Przykład: przedsiębiorstwo wytworzyło w bieżącym okresie

200 sztuk Wg oraz 80 sztuk Rk przetworzonych w 80%.

Zestawienie kosztów okresu jest następujące:

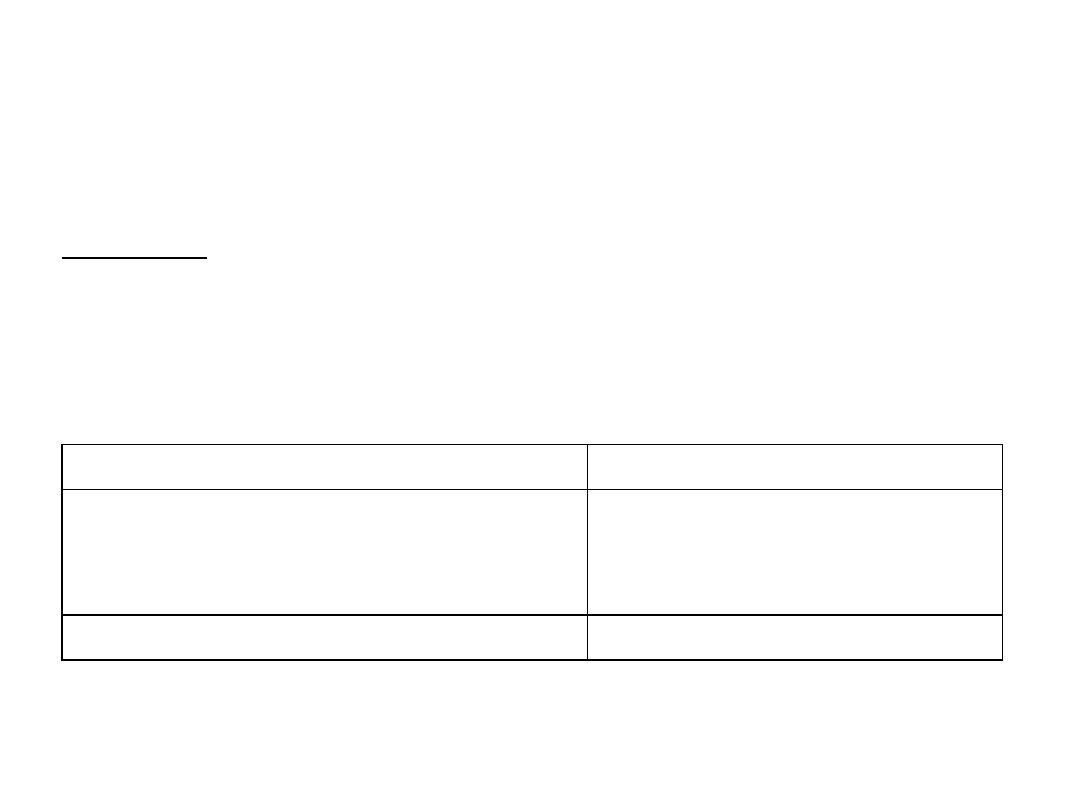

POZYCJA KALKULACYJNA PONIESIONE KOSZTY

MATERIAŁY BEZPOŚREDNIE

PŁACE BEZPOŚREDNIE

KOSZTY WYDZIAŁOWE

4224,-

1584,-

2112,-

Razem

7920,-

1.

Ilość produkcji:

200 szt. Wg + (80 szt. Rk 80%) = 264 szt.

2. Kalkulacja

kosztów:

Materiały bezpośrednie

4224 : 264 = 16,-

Płace bezpośrednie

1584 : 264 = 6,-

Koszty

wydziałowe

2112 : 264 = 8,-

Koszt jednostkowy Rk = 30,- x 80% =

30

24

W

powyższym przykładzie stopień zaawansowania

produkcji

nie

zakończonej jest określony

równomiernie

wobec

wszystkich

pozycji

kalkulacyjnych.

W praktyce

materiały są często wydawane w

całości w momencie rozpoczęcia produkcji;

wówczas kalkulacja Rk wygląda nieco inaczej:

A zatem 4224 / 280 sztuk = 15,08

Materiały bezpośrednie 15,08 15,08

Płace bezpośrednie 6,- w 80% = 4,80,-

Koszty

wydziałowe

8,- w 80% = 4,40,-

24,28

Zadanie 5

Koszty wydziałowe

Produkcja

podstawowa

Wyroby gotowe

3 000(1

1) 3 000

9 000 (2a

10 000

Produkcja w toku

2a)9 000

1 000 (2b

2b) 1 000

10 000

Jednostki

naturalne

opis

Jednostki

obliczeniowe

Koszt

jednostki

Wartość

produktu

900

Wyroby

gotowe

200

Prod. w toku

zaawans. W

50%

900

Koszt jednostkowy produkcji w toku

10 * 50% = 5

Koszt jednostkowy wyrobu gotowego

to 10 000 : 1000 = 10

1 00

1 100

1 000

10

5

9 000

1 000

10 000

3 000

5 000

2 000

Zadanie 6

Koszty wydziałowe

Produkcja

podstawowa

Wyroby gotowe

4.800(1

1) 4.800

800 (2a

18 300

Produkcja w toku

2a) 800

17.500 (2b

2b) 17.500

18 300

Jednostki

naturalne

opis

Jednostki

obliczeniowe

Koszt

jednostki

Wartość

produktu

500

Wyroby

gotowe

100

Prod. w toku

różny stopień

zaawansowania

500

Koszt jednostkowy produkcji w toku 300 + 200 + 500 = 800

800 / 100 = 8

Koszt jednostkowy wyrobu gotowego to 18.300 - 800 = 17.500

KJ 17.500 / 500 = 35

100

600

600

35

8

17.500

800

18.300

4.800

10.300

3.200

Przeksięgowanie wartości wyrobów gotowych 17.500

i produkcji w toku 800

Zadanie 7

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

24 000

2 200

3 300

3 300 (1

1) 3 300

4 500 (3

3) 4 500

25 000 (2

2) 25 000

Koszty przerobu to 2 200 + 3 300 = 5 500

Materiał wydano zarówno na wyroby gotowe jak i na rozpoczęte.

W bieżącym miesiącu przekazano do magazynu wyrobów gotowych

1000 sztuk, a 200 sztuk wyrobów zostało przerobione w 50 %

Przeksięgowano koszty wydziałowe na produkcję

Obliczenie kosztu jednostkowego wyrobu gotowego

Materiał 24 000 : 1 200 sztuk = 20 zł

Koszty przerobu 5 500 : 1 100 sztuk = 5 zł

Koszt całkowity wyrobów przekazanych do magazynu 25 zł

25 * 1000 = 25 000 (2)

Produkcja w toku koszt całkowity

20 zł + 5 zł * 50% = 22,50

22,50 * 200 = 4 500 (3)

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

24 000

2 200

3 300

3 300 (1

1) 3 300

4 200 (3

3) 4 200

25 300 (2

2) 25 300

Koszty przerobu to

2 200 płace bezpośrednie

3 300 koszty pośrednie

Materiał wydano zarówno na wyroby gotowe jak i na rozpoczęte.

W bieżącym miesiącu przekazano do magazynu wyrobów gotowych

1000 sztuk, a 200 sztuk wyrobów zostało przerobione w 50 %

Przeksięgowano koszty wydziałowe na produkcję

Obliczenie kosztu jednostkowego wyrobu gotowego

Materiał 24 000 : 1 200 sztuk = 20 zł

Koszty przerobu

2 200 : 1 100 sztuk = 2 zł oraz

3 300 : 1 000 sztuk = 3,30

Koszt całkowity wyrobów przekazanych do magazynu

(20 +2 + 3,30) = 25,30 zł

25,30 * 1000 = 25 300 (2)

Produkcja w toku koszt całkowity

20 zł + 2 zł * 50% = 21 KOSZT POŚREDNI ZERO nie jest brany pod uwagę

21 * 200 = 4 200 (3)

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

24 000

2 200

3 300

3 300 (1

1) 3 300

4 000 (3

3) 4 000

25 500 (2

2) 25 500

Koszty przerobu to

2 200 płace bezpośrednie

3 300 koszty pośrednie

Materiał wydano zarówno na wyroby gotowe jak i na rozpoczęte.

W bieżącym miesiącu przekazano do magazynu wyrobów gotowych

1000 sztuk, a 200 sztuk wyrobów zostało przerobione w 50 %

Przeksięgowano koszty wydziałowe na produkcję

Obliczenie kosztu jednostkowego wyrobu gotowego

Materiał 24 000 : 1 200 sztuk = 20 zł

Koszty przerobu

2 200 : 1 000 sztuk = 2,20 zł oraz

3 300 : 1 000 sztuk = 3,30

Koszt całkowity wyrobów przekazanych do magazynu

(20 +2,20 + 3,30) = 25,50 zł

25,50 * 1000 = 25 500 (2)

Produkcja w toku koszt całkowity

20 zł KOSZT POŚREDNI i KOSZTY PŁAC ZERO nie są brane pod uwagę

20 * 200 = 4 000 (3)

Zadanie 7A

Produkcja w toku

Koszty wydziałowe

Produkcja podstawowa

Wyroby gotowe

braki

Magazyn materiałów

M 20.000

P 5.000

M 100

P 100

4.080

Koszty wydziałowe (4.080) rozliczane są na produkcję podstawową oraz na

Naprawę braków proporcjonalnie do robocizny bezpośredniej:

Koszt płac to: produkcja 5.000 + płace braków 100

4.080 / (5.000 + 100) = 80% wyliczamy współczynnik

5.000 *80% = 4.000 (1a) obciąży produkcję

4.080

– 4.000 = 80 (1b) obciąża braki

4.000 (1a

1a) 4.000

80 (1b

1b) 80

Ustalenie wielkości produkcji w bieżącym miesięcu

Jednostki naturalne

jednostki umowne

140 sztuk wyrobów gotowych przerobionych w 100%

140 sztuk

10 sztuk wyrobów nienaprawialnych przerobionych w 100%

10 sztuk

100 sztuk produktów nie zakończonych przerobionych w 50%

50

sztuk

_________________________________________________________________

250 sztuk

RAZEM

200 sztuk

Wyliczenie kosztu jednostkowego wyrobu

Materiał

20.000 / 250 sztuk = 80

Płace 5.000 /

200 sztuk

= 25

Koszty wydziałowe 4.000 /

200 sztuk

= 20

Zatem koszt jednostkowy wyrobu wynosi (80 +25 +20) = 125

koszt jednostkowy wyrobu wynosi (80 +25 +20) = 125

Wyliczamy koszt braków 10 sztuk * 25 = 1.250 (2a)

Z braków nienaprawialnych odzyskano materiał i przyjęto do magazynu 130 (2b)

1.250 (2a

2a) 1.250

130 (2b

2b) 130

Obliczamy obroty konta braki po stronie Dt i Ct

1.530 130

Różnica między obrotami konta po stronie Dt (1.530) i Ct (130)

1.530 - 130 = 1.400 (2c)

Różnica ta obciąży konto produkcji podstawowej, gdyż jest to

koszt naprawienia części braków

1.400 (2c

2c) 1.400

Teraz obroty konta po stronie Dt (1.530) i Ct (1.530)

1.530 1.530

Wyliczamy koszt jednostkowy wyrobu gotowego, który uwzględni stratę

na brakach.

Koszt braków 1.400 zł obciąża wyroby gotowe

Wyrobów gotowych było 140 zatem obciążenie każdej sztuki z tytułu braków to

1.400 / 140 = 10

Koszt całkowity wyrobu gotowego wyniesie zatem,

125 (koszt jednostkowy wyliczony uprzednio) + 10 = 135

135 * 140 = 18.900 (2e)

18.900 (2e

2e) 18.900

Ustalenie wielkości produkcji w toku

Jednostki naturalne

jednostki umowne

140 sztuk wyrobów gotowych przerobionych w 100%

140 sztuk

10 sztuk wyrobów nienaprawialnych przerobionych w 100%

10 sztuk

100 sztuk produktów nie zakończonych przerobionych w 50%

50

sztuk

_________________________________________________________________

250 sztuk

RAZEM

200 sztuk

Wyliczenie kosztu jednostkowego wyrobu

Materiał

20.000 / 250 sztuk = 80

Płace 5.000 /

200 sztuk * 50%

= 12,50

Koszty wydziałowe 4.000 /

200 sztuk * 50%

= 10

Zatem koszt jednostkowy produkcji w toku wynosi (80 +12,50 +10) = 102,50

102,50 * 100 sztuk = 10.250 (3)

10.250 (3

3) 10.250

Sprawdzamy poprawność naszych rozliczeń, a więc

Czy suma obrotów Dt i Ct konta produkcja w toku jest sobie równa?

30.400 30.400

Wyszukiwarka

Podobne podstrony:

Kalkulacja podziałowa prosta i współczynnikowa UEK 04.2013, UEK, Rachunek Kosztów

podziałka prosta i podziałka transwersalna

podzialowa prosta

Definicja i podzia skazy krwotocznej

Podział skał

Określenie terminu ekologia Podział ekologii z uwzględnieniem

02 Pojęcie i podziały prawaid 3482 ppt

podziały złamań cz2 1sd

Metoda podzialu i ograniczen

T 1 Ekonomiai jej podzial (13 X)

Wykład XII Rachunek podziałów

Podział ćwiczeń ruchowych

Podział chorób nerek z elementami patofizjologii

Podział odcinka

więcej podobnych podstron