Politechnika Poznańska

Zakład Zarządzania i Inżynierii Jakości

PLANOWANIE PROCESÓW WYTWARZANIA

Materiały pomocnicze do projektu z przedmiotu:

Zarządzanie produkcją i usługami

Opracował

Krzysztof ŻYWICKI

Poznań, 2005r.

6

1. OBSZAR TEMATYCZNY PROJEKTU

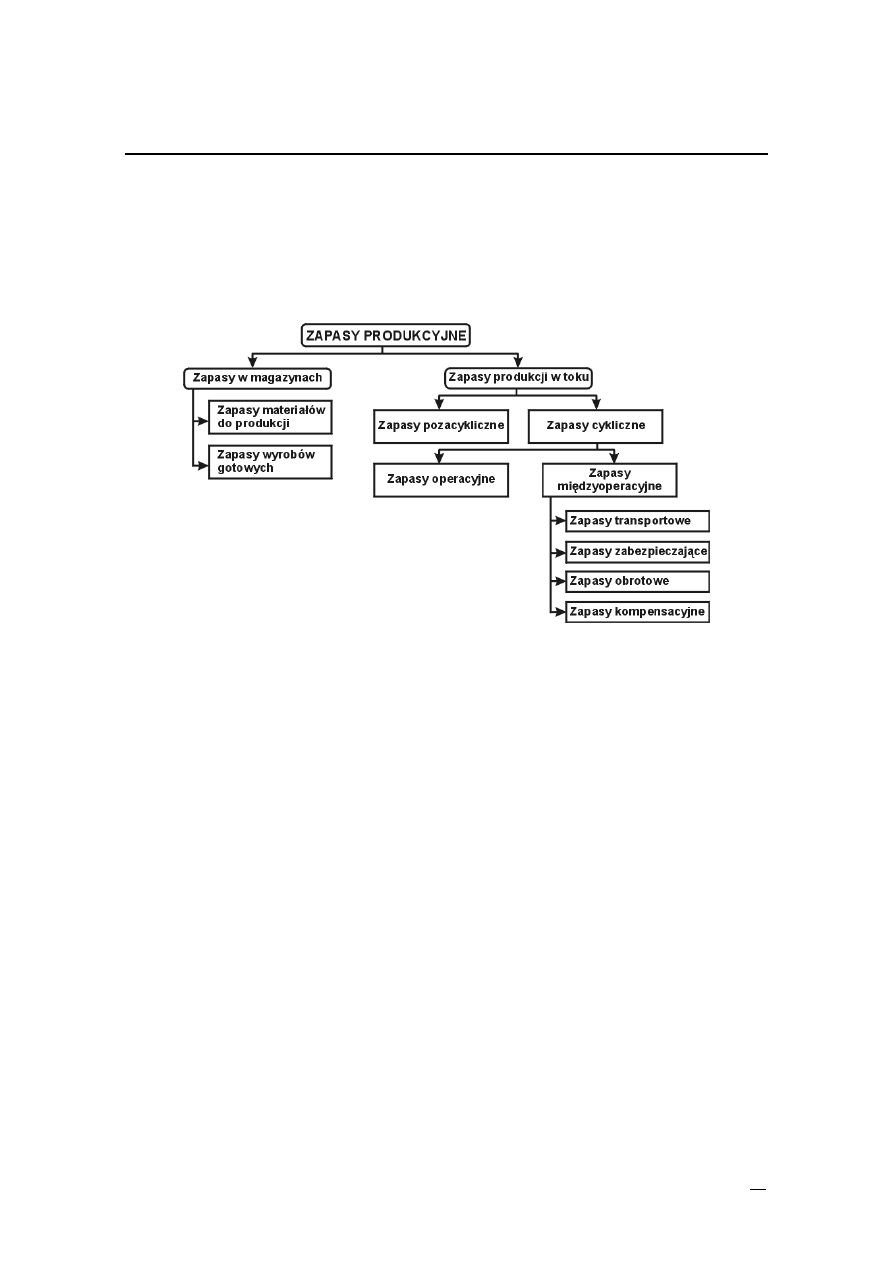

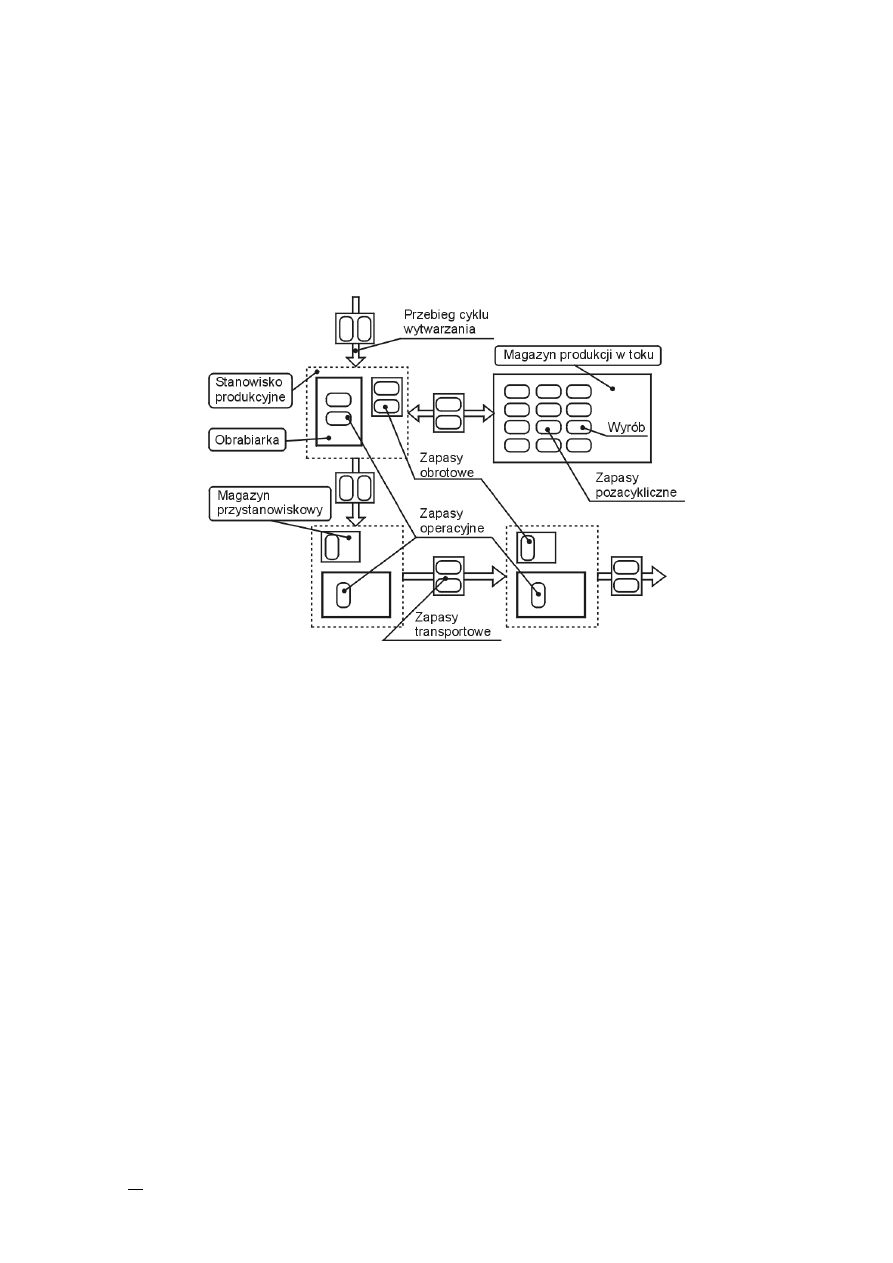

1.1. System wytwarzania

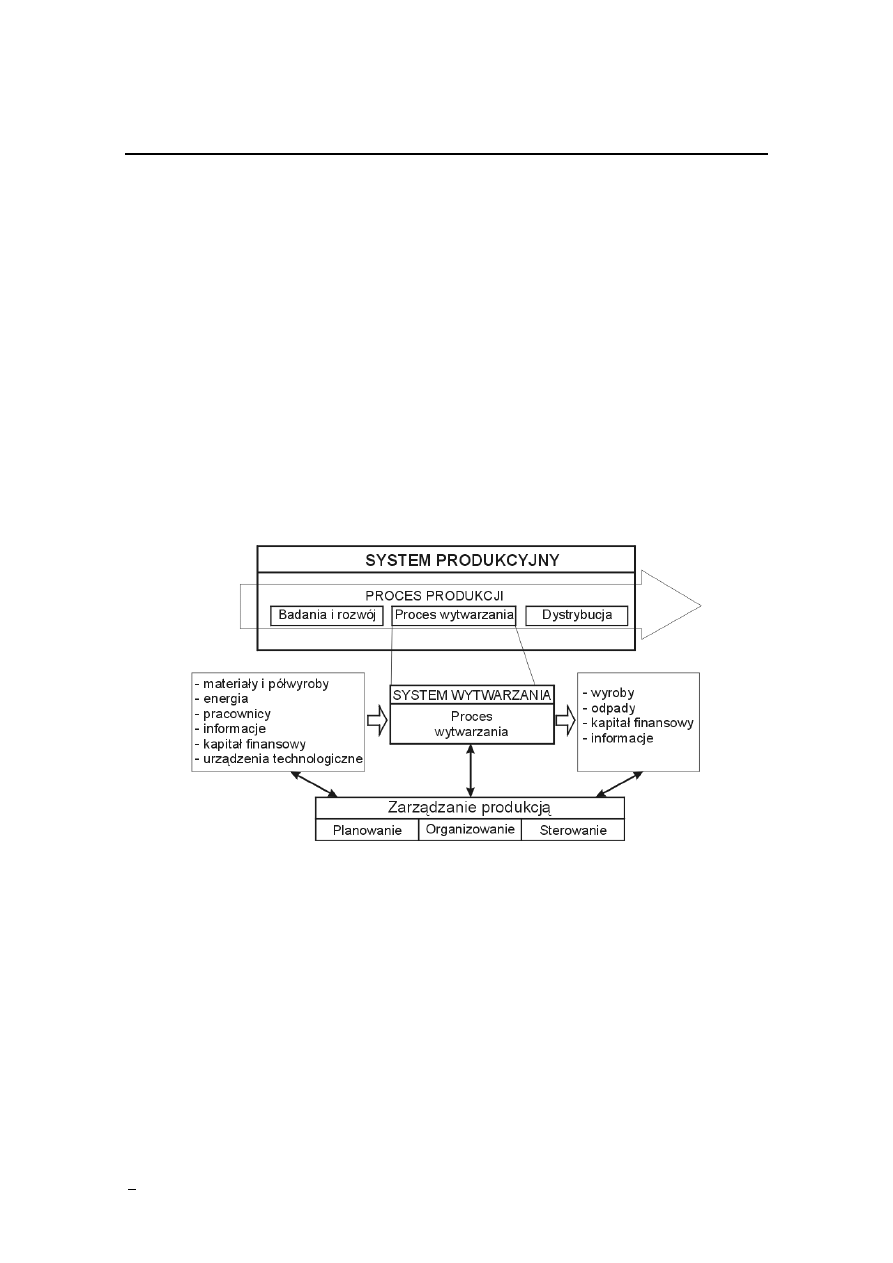

System wytwarzania stanowi jeden z elementów składowych systemu produkcyjnego

(rys.1.1). System produkcyjny definiowany jest jako celowo zaprojektowany i zorganizowa-

ny układ materialny, energetyczny i informacyjny służący produkowaniu określonych pro-

duktów (wyrobów lub usług) w celu zaspokajania różnorodnych potrzeb klientów [3]. Pro-

dukcja wyrobów odbywa się w procesie produkcyjnym, który jest uporządkowanym cią-

giem działań w wyniku, którego konsument otrzymuje produkty (wyroby lub usługi). Na

proces produkcyjny składają się[2]:

•

proces badań i rozwoju – odpowiada za, np.: projektowanie produktu, przygotowanie

zasobów produkcyjnych, inwestycyjne przygotowanie produkcji, itd.

•

proces wytwarzania,

•

proces dystrybucji i obsługi klienta – dotyczy zorganizowania i funkcjonowania sieci

sprzedaży, obsługi serwisowej, badań marketingowych.

W systemie wytwarzania materiały podlegają bezpośredniemu przetwarzaniu

w wyroby poprzez realizację procesów wytwarzania. W ujęciu przedmiotowym system wy-

twarzania to zbiór komórek produkcyjnych (stanowisk, gniazd, linii) powiązanych ze sobą

relacjami wynikającymi z procesu wytwarzania.

Rys. 1.1. System wytwarzania

System wytwarzania podlega zarządzaniu w zakresie organizacji systemu, planowania pro-

cesów wytwarzania i potrzeb materiałowych oraz sterowania tymi procesami.

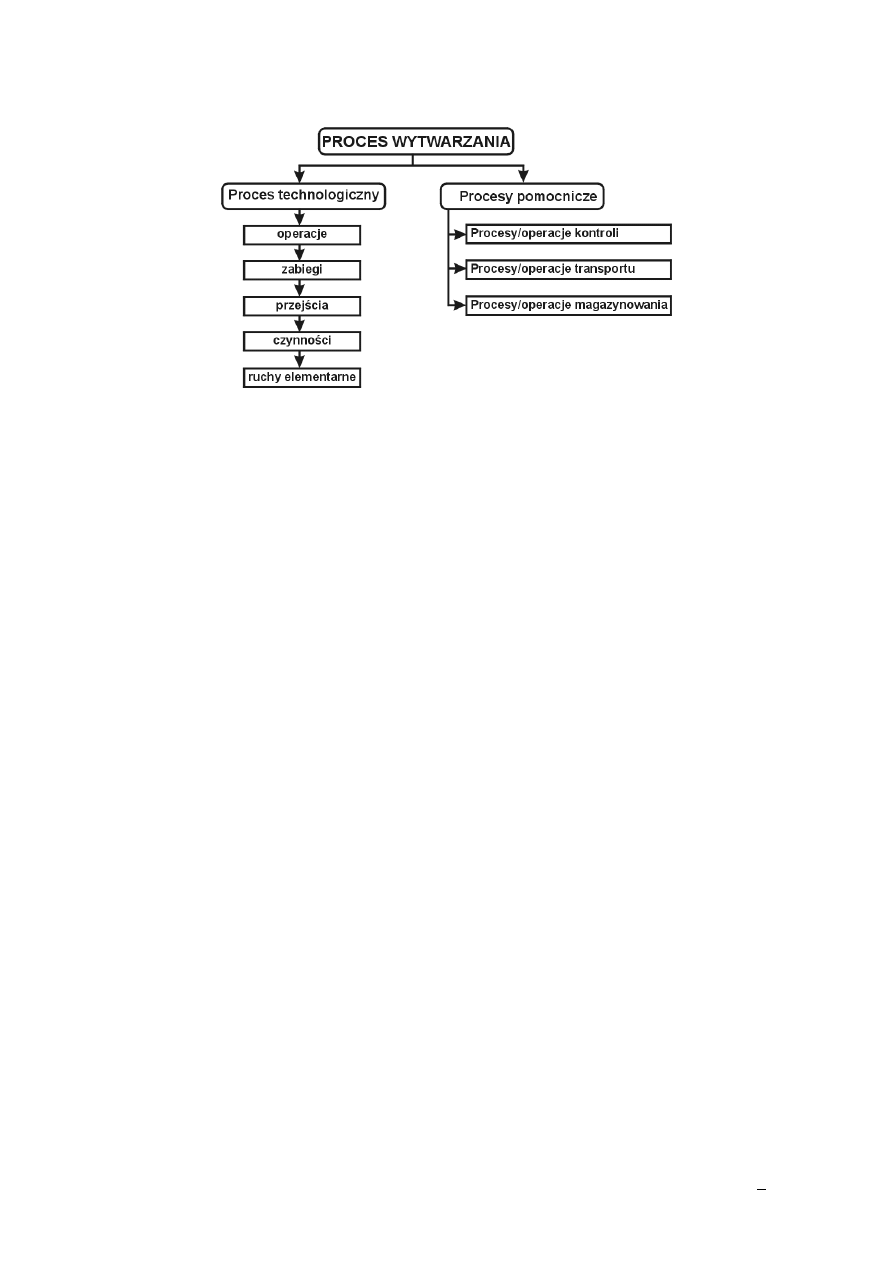

Proces wytwarzania jest to proces bezpośredniego przetwarzania czynników produkcji

(materiały, energia, informacje) w wyroby. Na proces wytwarzania składają się procesy

technologiczne oraz procesy pomocnicze w obszarze kontroli wyrobów lub procesów a

także wewnętrzne procesy logistyczne: transportu i magazynowania (rys. 1.2).

7

Rys. 1.2. Struktura procesu wytwarzania

Proces technologiczny

stanowi podstawową część procesu wytwarzania obejmującą

działania mające na celu uzyskania wymaganych kształtów, wymiarów i właściwości wyrobu

(proces technologiczny obróbki) lub ustalenie wzajemnych położeń części czy zespołów w

wyrobie (proces technologiczny montażu).

Proces technologiczny obróbki dzieli się na operacje. Operacja technologiczna jest to

część procesu technologicznego wykonywana na jednym stanowisku produkcyjnym przez

jednego pracownika (lub grupę pracowników) na jednym wyrobie (lub grupie przedmio-

tów) bez przerw na inna pracę.

Podstawowym składnikiem operacji jest zabieg. Jest to część operacji technologicznej

realizowana za pomocą tych samych środków produkcji bez zmiany parametrów obróbki,

ustawienia i zamocowania. W zabiegu można wyróżnić przejścia, polegające na zdjęciu ko-

lejnych warstw materiału. W związku z tym zabieg może być wykonywany w jednym lub

kilku przejściach.

Przeprowadzenie operacji lub zabiegu wymaga wykonania określonych czynności, do

których można zaliczyć: zamocowanie przedmiotu, uruchomienie obrabiarki, dosunięcie

narzędzia obróbkowego, zatrzymanie obrabiarki, odmocowanie przedmiotu itd. Każdą

czynność można jeszcze podzielić na ruchy elementarne, np. uchwycenie, przestawienie

itd.

Na procesy pomocnicze składają się:

Operacje kontroli

występują, gdy cześć, zespół lub gotowy wyrób jest sprawdzany (kon-

trolowany). Procesy te polegają na sprawdzeniu poprawności zmian wywołanych w obro-

bionym przedmiocie podczas obróbki lub na skutek procesów naturalnych np. składowa-

nia. Operacja ta nie zmienia przedmiotu, zużywa jednak czas, energię, pracę ludzką, narzę-

dzia i urządzenia.

Operacja transportu

występuje wówczas, gdy materiał, półwyrób, część lub cały wyrób

zostaje w procesie wytwórczym przemieszczany pomiędzy stanowiskami obróbkowymi w

czasie ustalonym przez program przepływu produkcji, ustalony z góry lub korygowany w

trakcie realizacji procesu wytwórczego. Operacja ta cechuje się brakiem zmiany właściwości

przedmiotu, zużywa natomiast czas oraz środki produkcji. Organizacja produkcji powinna

zakładać minimalizację liczby i czasu tych operacji przy zapewnieniu prawidłowego prze-

biegu procesu wytwórczego.

Operacja magazynowania

występuje, gdy materiał, półwyrób lub gotowy wyrób spoczy-

wa w wyodrębnionych powierzchniach magazynowych, składowych, lub wprost na urzą-

dzeniach technologicznych, kontrolnych lub transportowych. Operacje te nie powodują

zmian wyrobu, zużywają jednak kapitał, czas i środki pracy, czyli głównie powierzchnie

8

magazynowe i urządzenia do magazynowania. Występowanie tych operacji w procesie wy-

twarzania nie jest konieczne w prawidłowym jego przebiegu, dlatego powinny być ograni-

czone do niezbędnego minimum.

1.2. Planowanie produkcji

Planowanie produkcji jest programem działań dotyczących głównie podejmowaniu de-

cyzji w zakresie wykorzystywania zasobów produkcyjnych i materiałowych w celu realizacji

zleceń produkcyjnych. Podstawowym celem planowania produkcji powinno być spełnienie

wymagań klienta w związku z zamówionymi zleceniami produkcyjnymi: wielkością i termi-

nem dostawy. Od strony producenta istotne jest racjonalne wykorzystanie zdolności pro-

dukcyjnych i minimalizacji zapasów. W efekcie chodzi o to, żeby sprecyzować moment

rozpoczęcia i zakończenia zadań oraz ustaleniu, kiedy i z wykorzystaniem, jakich zasobów

produkcyjnych ma ono być wykonywane. W planowaniu produkcji pojawiają się dwa pod-

stawowe pojęcia takie jak: planowanie zadań w czasie - harmonogramowanie oraz bilanso-

wanie obciążeń, polegające na koordynacji możliwości produkcyjnych urządzeń i pracowni-

ków realizujących produkcję.

Proces planowania produkcji jest uzależniony od wielu czynników min. od:

•

struktury wyrobów (wyroby proste lub złożone),

•

realizacji zleceń produkcyjnych (produkcja na zamówienie, produkcja na magazyn),

•

przebiegu produkcji (produkcja stacjonarna, w gniazdach, liniach produkcyjnych),

•

ilości zamówień (produkcja jednostkowa, seryjna, masowa).

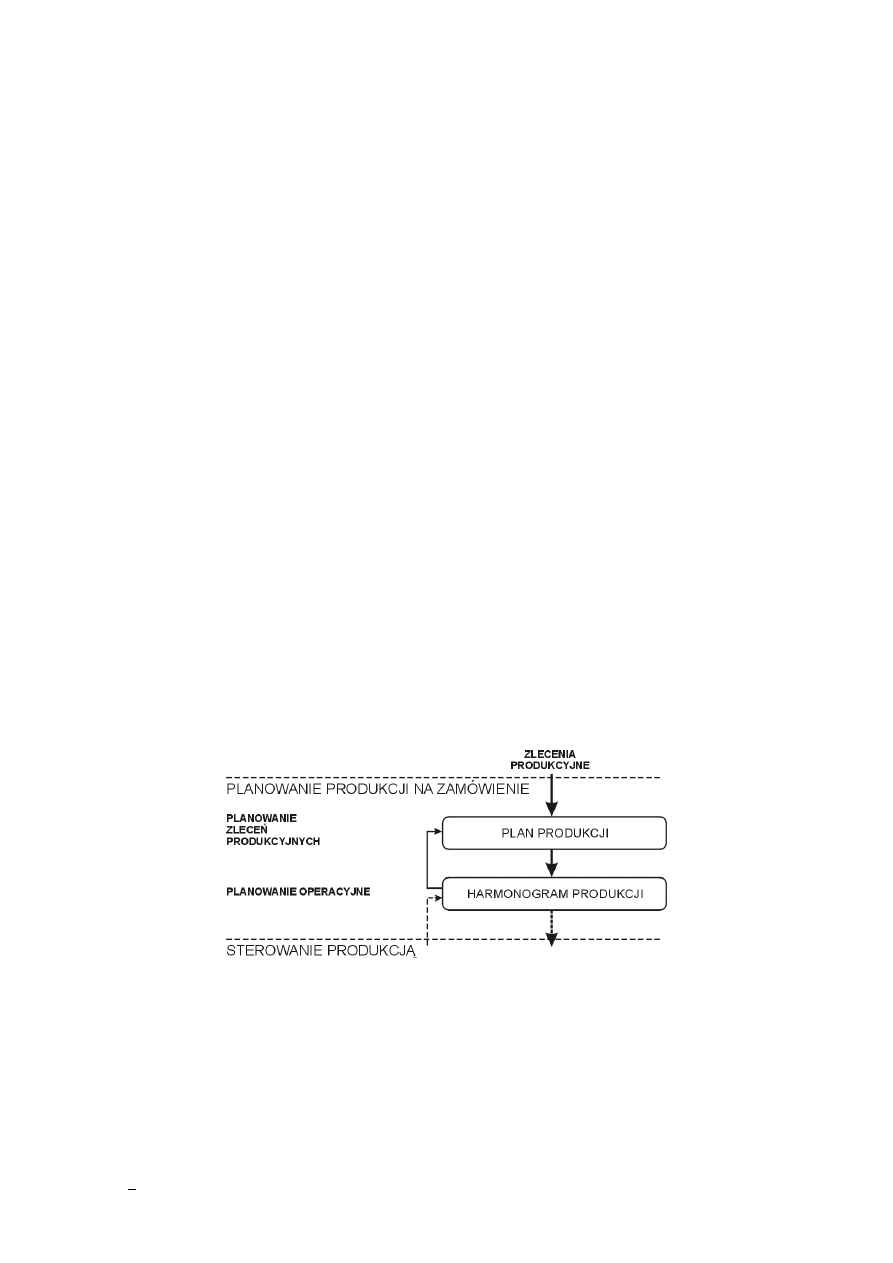

W projekcie za podstawowe kryterium planowania przyjęto realizację zleceń produkcyj-

nych na podstawie zamówień. W takim przypadku podczas planowania opracowywane są

coraz bardziej szczegółowe plany przydziału zasobów w postaci maszyn, materiałów, urzą-

dzeń transportowych, pracowników oraz terminów ich wykorzystania. Szczegółowość tych

planów jest uzależniona od przyjętej jednostki planowania. Schemat przykładowego prze-

biegu planowania produkcji przedstawiono na rys 1.3.

Etap planowania produkcji rozpoczyna przyjęciem zleceń produkcyjnych, które będą

podlegały decyzji, co do ich przyjęcia do wytwarzania w systemie.

Rys. 1.3. Etapy planowania produkcji

Etap planowania produkcji rozpoczyna przyjęciem zleceń produkcyjnych, dla, których

ustala się, które zasoby i w jakim stopniu będą wykorzystywane do ich wykonywania. Jest to

planowanie zleceń produkcyjnych w postaci planu produkcji. W etapie tym planuje się, któ-

re urządzenia produkcyjne będą wykorzystane do wykonania zadania, jakie i ile środków

transportowych trzeba będzie użyć, aby zapewnić płynną pracę urządzeń, ile miejsca zare-

zerwować na złożenie zakupionych materiałów, gdzie złożyć wyroby gotowe, ile osób bę-

9

dzie pracowało przy wykonaniu zadania i ile potrzeba będzie czasu na wykonanie zadania.

Jednostką planowania w tym etapie jest najczęściej okres jednego tygodnia.

Kolejnym etapem jest planowanie operacyjne, które jest dokładnym planowaniem cza-

sowym wykonania zadań składających się na zlecenia produkcyjne. W ten sposób jest two-

rzony harmonogram produkcyjny, będący szczegółowym planem obciążeń zasobów pro-

dukcyjnych. Precyzowany

jest czas rozpoczęcia i zakończenia poszczególnych operacji oraz

czynności związanych z bezpośrednim przygotowaniem produkcji (pobranie materiałów i

narzędzi, zarezerwowanie miejsca przy maszynie, zarezerwowanie odpowiedniej ilości palet

lub pojemników, itp.).

W czasie realizacji procesów wytwórczych według planów operacyjnych, konieczna jest

ich kontrola, co do bez zakłóceniowego ich przebiegu. W przypadku wystąpienia zakłóce-

nia np. awaria urządzenia produkcyjnego konieczna jest korekta planów operacyjnych, aby

możliwa była dalsza realizacja procesów wytwarzania. Działania te wchodzą w zakres ste-

rowania produkcją.

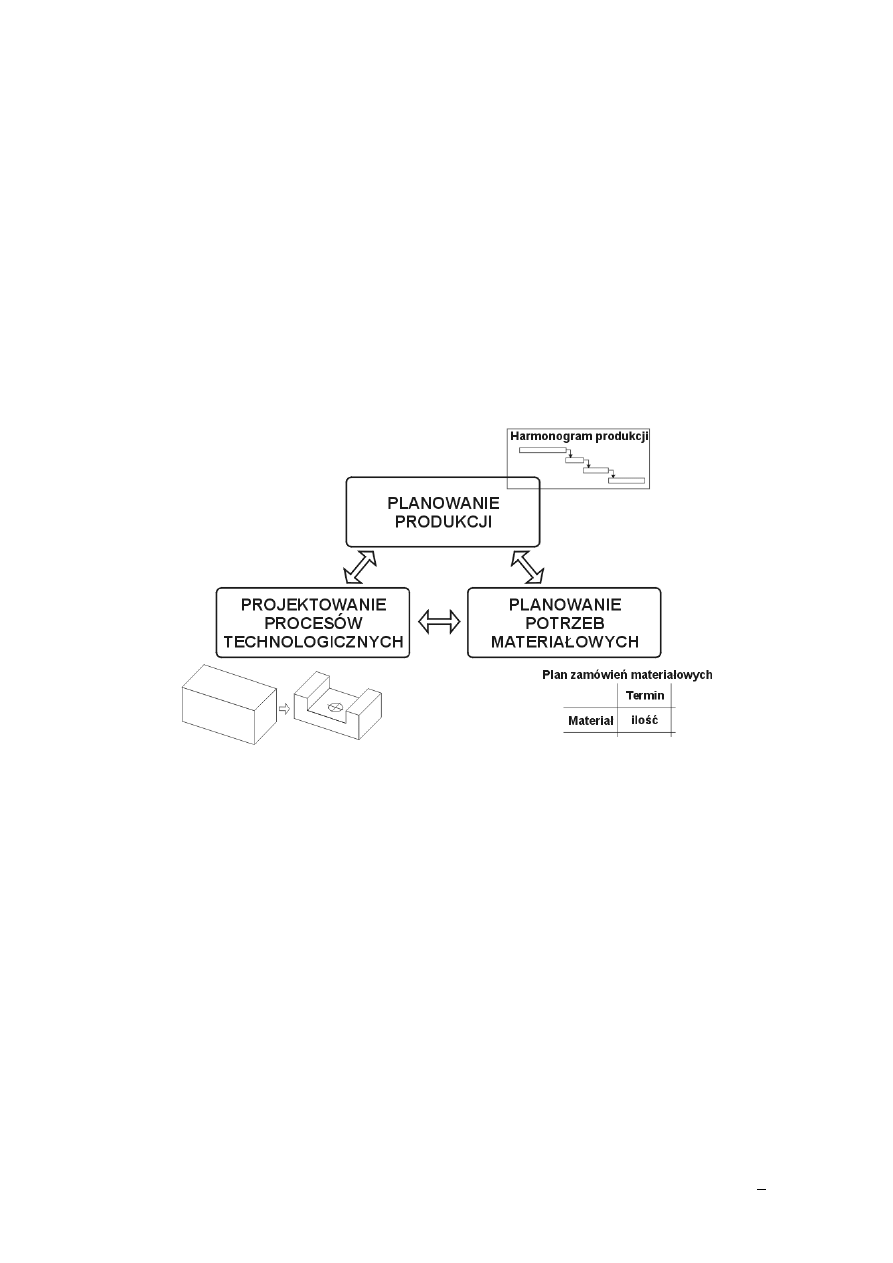

Rys. 1.4. Obszary związane z planowanie produkcji

Celem planowania produkcji jest zaplanowanie (doprowadzenie) zadań produkcyjnych

dla poszczególnych komórek produkcyjnych: wydziałów, oddziałów, gniazd, linii oraz sta-

nowisk produkcyjnych przy uwzględnieniu warunków organizacyjnych oraz ekonomicz-

nych.

Planowanie operacyjne polega przede wszystkim na zbilansowaniu zadań planowanych w

postaci zleceń produkcyjnych z możliwościami produkcyjnymi w oparciu o:

•

określone zapotrzebowanie na zdolności produkcyjne – określenie pracochłonności re-

alizacji kolejnych faz procesu wytwarzania dla poszczególnych komórek produkcyjnych,

•

obliczenie dysponowanego funduszu czasu poszczególnych komórek produkcyjnych,

•

ustalaniu kolejności zadań produkcyjnych, czasu i trwania oraz początku i końca ich wy-

konania – zestawienie długości cykli wytwarzania,

•

ustaleniu potrzeb materiałowych, oprzyrządowania, narzędzi.

Wynika z tego iż konieczna jest koordynacja działań podejmowanych w obszarach (rys.

1.4):

•

projektowania procesów technologicznych,

•

planowania produkcji,

•

planowania zapotrzebowania materiałowego.

10

Obszary te są ze sobą powiązane między, którymi powinien występować obustronny prze-

pływ informacji.

Większość zagadnień związanych z planowaniem produkcji jest ze sobą ściśle powiąza-

na. Jedne elementy dobrze zaplanowanej produkcji zależą od innych. Np. termin dostawy

może bezpośrednio zależeć od wielkości produkowanej partii danego towaru, ilość przyję-

tych zleceń produkcyjnych wpływa na termin realizacji kolejnych zleceń. Zdolności pro-

dukcyjne mają bezpośredni wpływ tak na termin jak i na wielkość produkcji w czasie.

11

2. SYSTEM WYTWARZANIA

2.1. Struktura systemu wytwarzania

Struktura systemu wytwarzania to układ komórek produkcyjnych oraz zespół związków

kooperacyjnych zachodzących pomiędzy nimi.

Najmniejszym elementem struktury systemu wytwarzania jest stanowisko produkcyjne.

Stanowiska nie występują samodzielnie i współdziałają z innymi. Dlatego ze względów or-

ganizacyjnych grupuje się pojedyncze stanowiska produkcyjne, które to grupy mogą stano-

wić przedmiot dalszego łączenia tworząc rozbudowana strukturę.

Najczęściej w przemyśle stosuje się pięciostopniowe organizowanie komórek produkcyj-

nych [1]:

• KP

0

– stanowisko produkcyjne,

• KP

1

– gniazdo produkcyjne, linia produkcyjna,

• KP

2

– dział obróbki skrawaniem, plastycznej, narzędziownia, itd.,

• KP

3

– wydział mechaniczny, montażu, wysyłki,

• KP

4

– zakład produkcyjny,

• KP

5

– przedsiębiorstwo.

Na wybór struktury mają wpływ [1]:

• charakterystyka, złożoność i rodzaj wytwarzanych wyrobów,

• właściwości i charakter procesów technologicznych,

• liczebność, zróżnicowanie programów produkcji oraz asortyment wyrobów,

• stopień specjalizacji i powiązania kooperacyjne komórki produkcyjnej,

• ograniczenia powierzchni produkcyjnej.

W systemach wytwarzania stanowiska produkcyjne grupowane są najczęściej

w następujące układy:

Grupy stanowisk produkcyjnych jednorodnych

– składają się z urządzeń produkcyj-

nych jednego rodzaju posiadających możliwości realizacji tych samych operacji procesu

technologicznego. W wyniku tego może występować ich wzajemna zastępowalność. Tego

typu układ nazywany jest gniazdem technologicznym. Przykładem tego typu gniazda są:

gniazdo tokarek, frezarek, itp.

Układ ten charakteryzuje się:

• stanowiska mają pomiędzy sobą względną niezależność,

• urządzenia produkcyjne znajdują się w pewnej odległości od siebie co wymusza organi-

zację procesów transportu międzyoperacyjnego,

• cykl wytwarzania jest zazwyczaj dłuższy niż w układzie przedmiotowym oraz wymaga

okresowego składowania wyrobów nie zakończonych tworząc zapasy produkcji w toku.

• wymaga zazwyczaj większej powierzchni produkcyjnej niż układ przedmiotowy (dla po-

równywalnej produkcji) dla właściwego przemieszczania materiałów pomiędzy kolejny-

mi stanowiskami produkcyjnymi oraz do składowania.

Grupa stanowisk produkcyjnych różnorodnych

– grupę tę tworzą urządzenia produk-

cyjne różnego rodzaju, które pozwalają zrealizować proces technologiczny bądź tez tylko

jego fragment. W takim przypadku urządzenia tworzą gniazdo o specjalizacji przedmio-

towej

np. gniazdo obróbki korpusów, kół zębatych, itp.

Układ ten charakteryzuje się:

• wymaganiami co do wysokiego stopnia zbilansowania zdolności produkcyjnych po-

szczególnych urządzeń produkcyjnych,

• przebiegiem procesu wytwarzania według określonej marszruty,

12

• uszkodzenie jednego stanowiska produkcyjnego powoduje zatrzymanie całego procesu

wytwarzania,

• praca stanowiska produkcyjnego uzależniona jest od pracy stanowisk poprzedzających,

• urządzenia produkcyjne, które realizują proces technologiczny znajdują się obok siebie,

• urządzenia produkcyjne pracują z wydajnością określoną przez „wąskie gardło”, naj-

mniej wydajne urządzenie

Linie produkcyjne

– stanowią ja różnorodne urządzenia produkcyjne, które posiadają

możliwość realizacji całego procesu technologicznego bądź jego fragment, charakteryzujące

się rozmieszczeniem liniowym np. montaż.

2.2. Formy organizacji systemu wytwarzania

Formą organizacji wytwarzania jest nazywany sposób powiązania stanowisk produkcyj-

nych w procesie wytwarzania dla poszczególnych wyrobów. Generalnie formy te można

podzielić na:

• nierytmiczne inaczej: niepotokowe, niepowtarzalne, zmiennoseryjne, nieustabilizowane,

• rytmiczne inaczej: potokowe, powtarzalne, stałoseryjne, ustabilizowane.

Wytwarzanie nierytmiczne charakteryzuje się minimalną powtarzalnością operacji na po-

szczególnych stanowiskach produkcyjnych, co powoduje dużą częstotliwość przezbrojeń.

Podstawowe cechy tej formy to:

• niski stopień oprzyrządowania,

• duże i zmienne zapasy produkcji w toku,

• najczęściej stosowaną strukturą organizacji wytwarzania jest struktura technologiczna,

• wytwarzanie jest inicjowane poprzez indywidualne i jednorazowe zlecenia produkcyjne.

W wytwarzaniu rytmicznym występuje ścisłe powiązanie stanowisk produkcyjnych oraz

powtarzalność wytwarzania takich samych wyrobów. W wyniku, czego istnieje możliwość

tworzenia tzw. harmonogramów wzorcowych.

Jak wspomniano wcześniej ta forma organizacji wytwarzania charakteryzuje się powta-

rzalnością wytwarzania takich samych wyrobów. Jest to tzw. rytmiczności wytwarzania.

Polega ona na tym, że w ściśle określonych okresach czasu zostaje uruchomiony proces

wytwarzania danego wyrobu. Przy czym proces ten przebiega według ściśle określonych i

stałych zasad. Czyli przy wykorzystaniu tych samych środków produkcji (urządzeń, oprzy-

rządowania) na tych samych stanowiskach produkcyjnych i według stałej technologii. Ten

ściśle określony odstęp czasu stanowi okres powtarzalności (rytm) wytwarzania danego

zlecenia produkcyjnego. Okres powtarzalności może być wynikiem ustaleń na podstawie

prognoz zbytu lub (częstszy przypadek) wymogów indywidualnych klienta kooperanta.

Podstawową cechą tego rodzaju systemu wytwarzania jest zmienny asortyment i ilość

wytwarzanych wyrobów określonych w napływających zleceniach produkcyjnych bez wy-

raźnego rytmu produkcji.

2.3. Zdolność produkcyjna systemu wytwarzania

Zdolność produkcyjna (wydajność) to maksymalna ilość wyrobów, jaka może zostać wy-

tworzona w systemie wytwórczym w określonym okresie czasu. W przypadku określania

zdolności produkcyjnej dla warunków idealnych, tzn. takich, dla których nie przewiduje się

zakłóceń w systemie wytwarzania mamy do czynienia ze zdolnością planowaną – realne

możliwości produkcyjne w danych warunkach organizacyjnych. Ponieważ zwykle w syste-

mie występują różnego rodzaju zakłócenia (np. awarie urządzeń produkcyjnych) bardziej

realistycznym miernikiem jest wydajność efektywna. Ten rodzaj miernika można progno-

zować poprzez współczynniki uwzględniające te zakłócenia w systemie.

13

Zdolność produkcyjna musi być mierzona jednostkami czasu pracy właściwymi dla da-

nej komórki produkcyjnej. Dla urządzenia produkcyjnego np. obrabiarek jest to maszyno-

godzina.

Poniżej przedstawiono określanie zdolności produkcyjnych dla urządzeń produkcyjnych

(obrabiarek). Wyrażona jest ona poprzez fundusze czasu pracy dla okresu czasu równego

jeden rok, które dzielimy na:

Kalendarzowy fundusz czasu maszyny

F

km

– wynikający z liczby godzin na dobę i liczby

dni w roku:

d

km

K

F

⋅

= 24

gdzie:

D

k

–

liczba dni w roku.

Nominalny fundusz czasu maszyny

F

nm

– uwzględniający dni wolne w roku:

z

D

D

F

w

k

nm

⋅

⋅

−

=

8

)

(

gdzie:

D

w

– dni wolne w roku (niedziele, wolne soboty, święta),

z

– liczba zmian pracy.

Dysponowany fundusz czasu maszyny

F

dm

– uwzględniający przestoje maszyny (plano-

wana konserwacja i remonty)

β

⋅

=

nm

dm

F

F

gdzie:

F

nm

– jak wyżej,

β

– współczynnik uwzględniający przestoje (0,7 – 0,8).

Przedstawione poziomy funduszu maszyny pozwalają określić, jakie są potencjalne (re-

alne) możliwości wykorzystania zdolności produkcyjnych w okresie jednego roku.

Wymienione fundusze czasu maszyny informują o potencjalnych możliwościach wyko-

rzystania tych zasobów w ciągu roku.

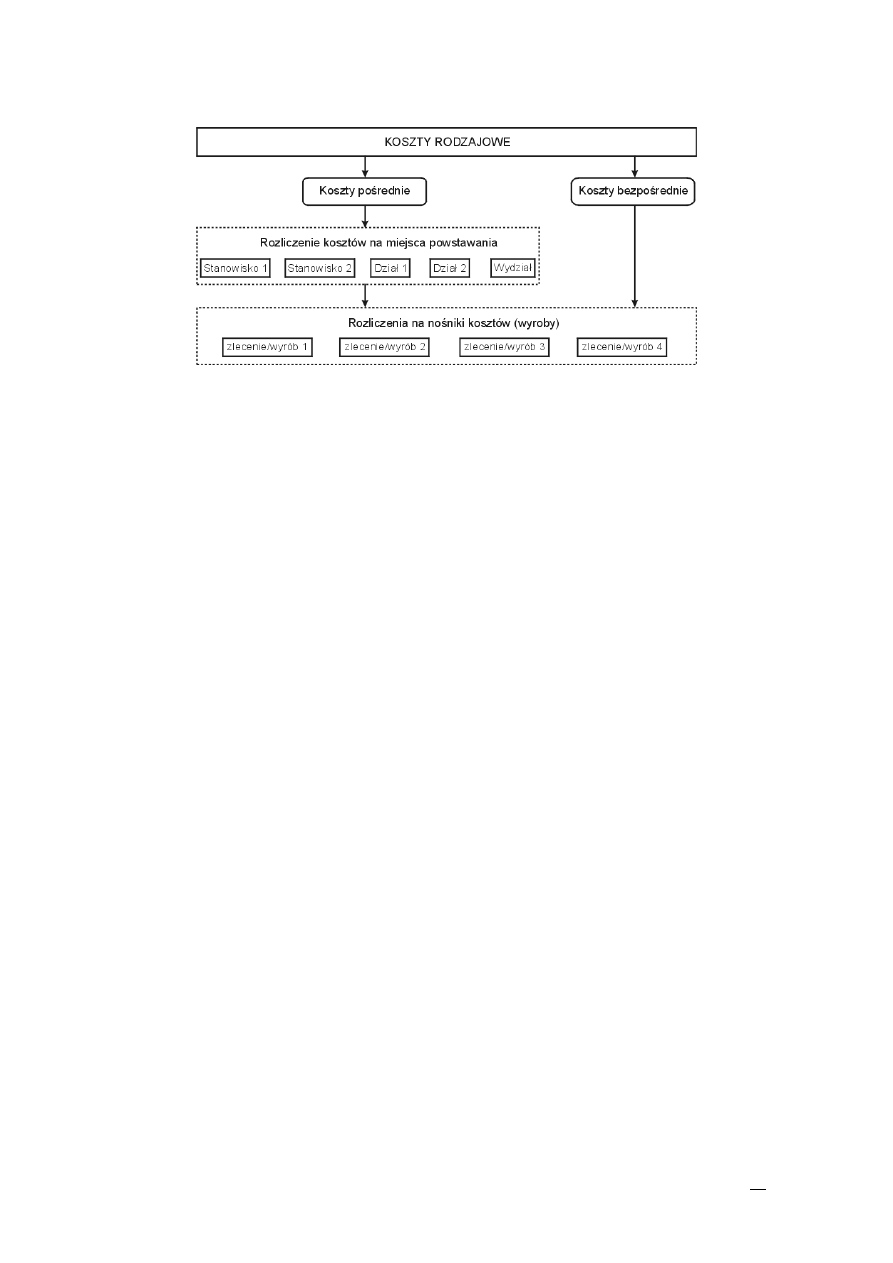

2.4. Koszty funkcjonowania systemu wytwarzania

Funkcjonowanie systemu wytwarzania jest związane z ponoszeniem kosztów. Koszty te

są ponoszone bez względu na to czy w systemie następuje realizacja zleceń produkcyjnych

czy też nie w danym okresie czasu. Wszystkie koszty powstałe w systemie wytwarzania

związane z jego funkcjonowaniem w danym okresie czasu ujęte są w rodzajowym rachunku

kosztów. W ramach, którego rozróżnia się następujące grupy kosztów:

1. Usługi obce:

• obróbka obca – koszty usług i robót wykonywanych przez inne podmioty gospodarcze,

• usługi transportowe – koszty usług transportowych i spedycyjnych związanych z zaku-

pem materiałów i towarów, ze sprzedaży produktów i towarów

• usługi remontowe – koszty remontów wykonywanych przez inne podmioty gospodar-

cze

• inne usługi – koszty wynajmu pomieszczeń i urządzeń, opłaty za usługi informatyczne,

itp.

2. Podatki i opłaty:

• podatek od nieruchomości,

• podatek od gruntów,

• podatek od lokali oraz inne podatki i opłaty na rzecz miasta i gminy,

14

3. Wynagrodzenia:

• ogół wynagrodzeń pieniężnych za pracę

4. Ubezpieczenia społeczne i inne świadczenia

• składki z tytułu ubezpieczenia społecznego - obciążających pracodawcę (ZUS),

• odpisy na zakładowy fundusz świadczeń socjalnych.

5. Amortyzacja

• wartość zużycia środków trwałych i wartości niematerialnych i prawnych

6. Pozostałe koszty rodzajowe

• inne koszty rodzajowe np. czynsze i dzierżawy, składki ubezpieczeń majątkowych itp.

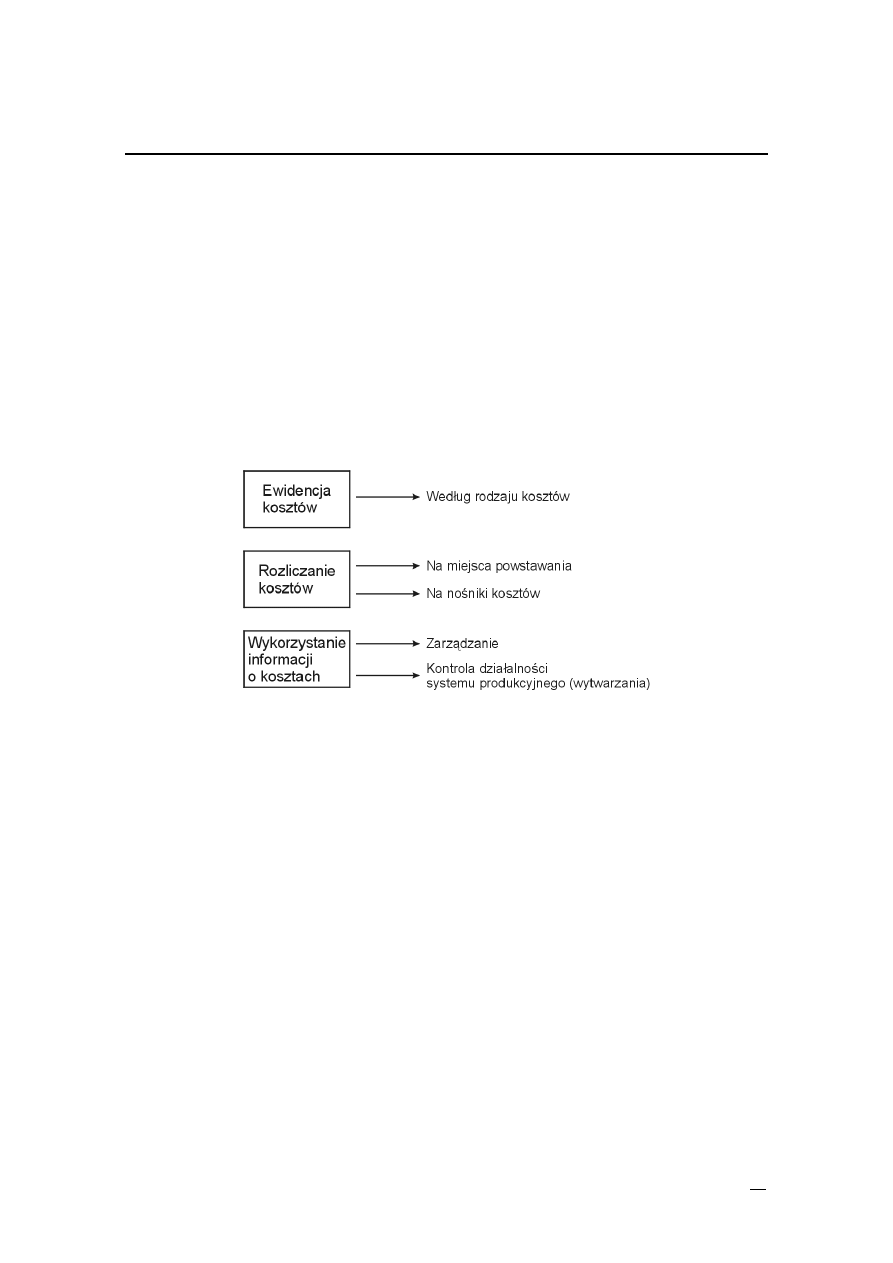

System wytwarzania składa się z określonych komórek produkcyjnych, których funkcjono-

wanie generuje koszty całego systemu. W celu bardziej dokładnego określenia struktury

kosztów, jeżeli istnieje tak możliwość, koszty całkowite systemu wytwarzania przypisuje się

odpowiednim komórkom produkcyjnych, które stanowią miejsca powstawania kosztów.

Stwarza to możliwość stwierdzenia, jakie koszty powoduje funkcjonowanie poszczególnych

komórek produkcyjnych. W ten sposób jest tworzony rachunek kosztów według miejsc

powstawania.

Zadaniem rachunku kosztów według miejsc powstawania jest ewidencja (przydział) ro-

dzajów kosztów do wyodrębnionych miejsc powstawania systemu wytwarzania.

Miejscem powstawania kosztów (MPK) jest wyodrębniony obszar w systemie wytwa-

rzania, dla którego istnieje możliwość odrębnego obciążenia rodzajami kosztów.

Istnieje wiele metod wyodrębniania miejsc powstawania kosztów. Poniżej zaprezentowano

jeden z podziałów, jaki może występować w systemie wytwarzania [11]:

• podstawowe miejsca powstawania kosztów – z wykorzystaniem tych miejsc odbywa się

realizacja procesu technologicznego np. system wytwarzania, gniazda, stanowiska pro-

dukcyjne (obrabiarki),

• pomocnicze miejsca powstawania kosztów – warsztat remontowy, dział transportu we-

wnętrznego, dział technologiczny, konstrukcyjny,

• materiałowe miejsca powstawania kosztów – magazyn surowców, produkcji w toku, wy-

robów finalnych,

• administracja – dział księgowości, kierownictwo.

Ewidencja ta może (powinna) podlegać dalszym podziałom, stwarzając tym samym możli-

wość dokładniejszego przeprowadzania kalkulacji kosztów.

W obszarze systemu wytwarzania powszechnie wykorzystywany jest podział na po-

szczególne grupy czy nawet pojedyncze stanowiska produkcyjne związane z eksploatacją

wchodzących w ich skład maszyn i urządzeń. W takim przypadku występuje stanowiskowy

rachunek kosztów.

W obszarze systemu wytwarzania powszechnie wykorzystywany jest podział na po-

szczególne grupy czy nawet pojedyncze stanowiska produkcyjne związane z eksploatacją

wchodzących w ich skład maszyn i urządzeń. W takim przypadku występuje stanowiskowy

rachunek kosztów.

Stanowiskowy rachunek kosztów

Podstawą stanowiskowego rachunku kosztów jest ustalenie kosztów maszynogodziny

eksploatacji danego urządzenia produkcyjnego. Ujmuje on wszystkie rodzaje kosztów doty-

czące danego urządzenia produkcyjnego (obrabiarki) stanowiącego zasób systemu wytwa-

rzania. Do rodzajów kosztów, które można bezpośrednio przypisać do danego urządzenia

zalicza się:

K

A

– koszt amortyzacji obrabiarki

( koszt odpisów amortyzacyjnych obrabiarki na rok )

15

j

obj

Aj

u

C

K

=

gdzie:

K

Aj

– koszt amortyzacji j-tej obrabiarki [zł/rok],

C

obj

–całkowita cena zakupu j–tej obrabiarki [zł],

U

j

– okres użytkowania j–tej obrabiarki [np. 10 lat]

K

UP

– koszty utrzymania powierzchni zajmowanej przez obrabiarkę

12

⋅

⋅

=

oj

pj

UPj

P

C

K

gdzie:

K

UPj

– koszt utrzymania powierzchni zajmowanej przez j-tą obrabiarkę [zł/rok],

C

pj

– koszt utrzymania powierzchni zajmowanej przez j–tą obrabiarkę,

P

oj

– powierzchnia zajmowana przez j–tą obrabiarkę.

K

EN

– koszt energii

en

nmj

sj

sj

ENj

c

F

w

N

K

⋅

⋅

⋅

=

gdzie:

K

ENj

– koszty energii elektrycznej j-tej obrabiarki [zł/rok],

N

j

– moc zainstalowanych silników j–tej obrabiarki [kW],

w

sj

– współczynnik wykorzystania mocy znamionowej silników j–tej obrabiarki [%],

w

s

≅30%,

F

nmj

– fundusz nominalny maszyny j–tej obrabiarki [h/rok],

c

en

– cena energii elektrycznej[zł/kWh],

K

UO

– koszt utrzymania obrabiarki

Aj

UOj

K

K

⋅

=

3

,

0

gdzie:

K

UOj

– koszty utrzymania j-tej obrabiarkę [zł/rok],

reszta oznaczeń jak wyżej

Koszt maszynogodziny obrabiarki wyznacza się z wzoru:

nmj

UOj

ENj

UPj

Aj

MGO

F

K

K

K

K

K

j

+

+

+

=

gdzie:

K

MGOj

– koszt maszynogodziny j-tej obrabiarki [zł/h],

reszta oznaczeń jak wyżej.

16

3. PROCES TECHNOLOGICZNY OBRÓBKI SKRAWANIEM

3.1. Rodzaje i struktura procesu technologicznego obróbki skrawaniem

Proces technologiczny obróbki a przede wszystkim obróbki skrawaniem charakteryzuje

się stopniowym nadawaniem przedmiotowi obrabianemu kształtu, dokładności wykonania

i właściwości użytkowych.

Stopniowe nadawanie kształtu uzależnione jest od określonych wymagań konstrukcyj-

nych dotyczących jego dokładności wymiarowych oraz jakościowych. Uzyskanie tych wy-

magań odbywa się poprzez zastosowanie określonych sposobów obróbki (toczenie, frezo-

wanie, szlifowanie, itd.). W zależności od przyjętego półwyrobu (rodzaju, dokładności wy-

konania) konieczny jest podział obróbki w procesie technologicznym na kolejne rodzaje w

celu uzyskania wymaganych parametrów wymiarowo – jakościowych.

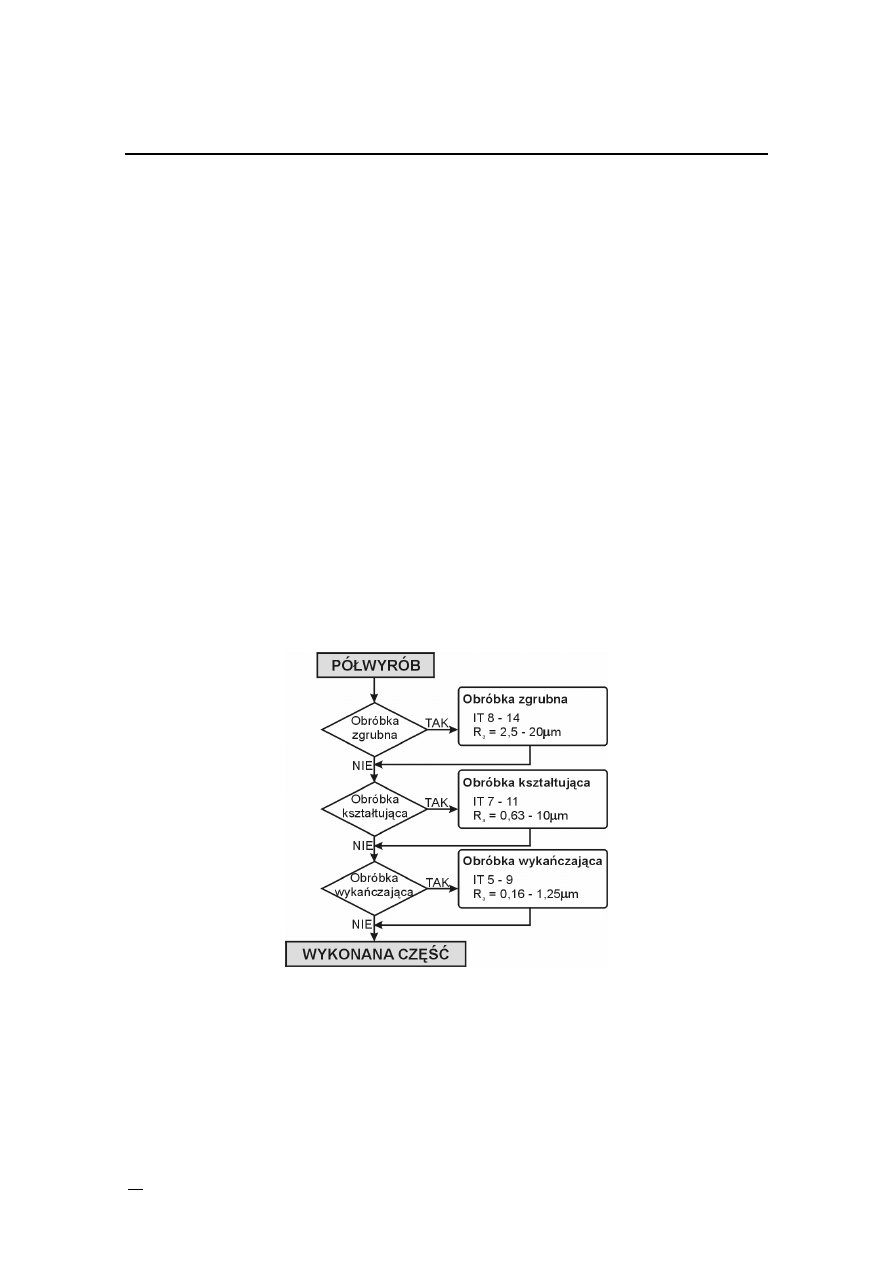

Proces technologiczny dzieli się na obróbkę zgrubną, kształtująca i wykańczająca. Ob-

róbkę zgrubną stosuje się w celu usunięcia zewnętrznych warstw materiału przy zastoso-

waniu parametrów obróbkowych (głębokości skrawania, prędkości skrawania, posuwu)

zapewniających maksymalną możliwą wydajność obróbki. Obróbka ta cechuje się małą

dokładnością. Obróbka kształtująca służy nadaniu kształtu części obrabianej zgodnego z

wymogami konstrukcyjnymi. Natomiast w wyniku zastosowania obróbki wykańczającej

uzyskuje się żądane parametry jakościowe.

W strukturze procesu technologicznego nie muszą występować wszystkie rodzaje obró-

bek. Przykładowo dobranie dokładnego półwyrobu umożliwia rezygnację z obróbki zgrub-

nej. Natomiast w przypadku braku wymagań odnośnie dużej dokładności powierzchni po

obróbce pozwala na eliminację obróbki wykańczającej. Na rys. 3.2 przedstawiono ogólne

etapy obróbkowe procesu technologicznego.

W przykładzie tym pominięto występowanie obróbki cieplnej.

Rys. 3.1. Ogólne etapy obróbkowe procesu technologicznego

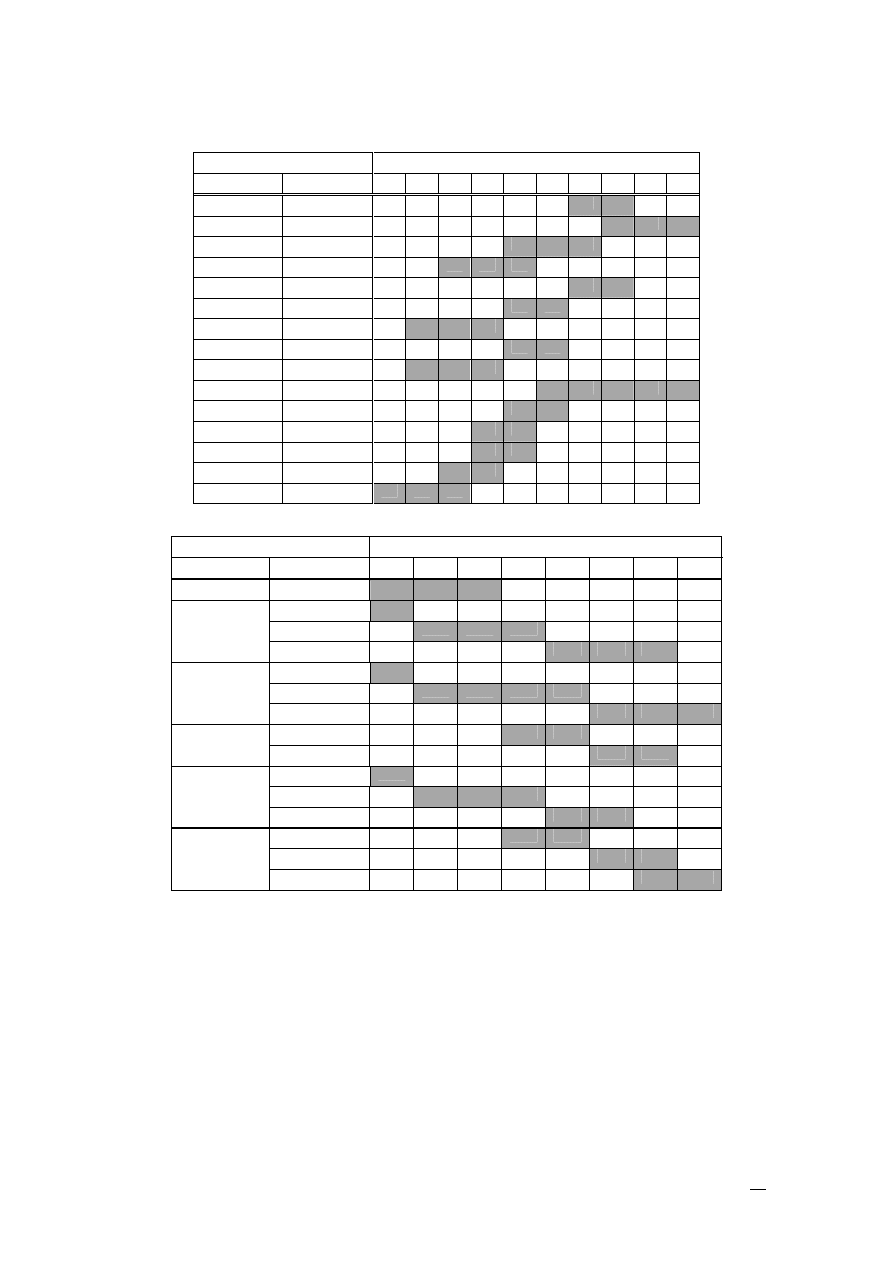

W tabelach 3.1 i 3.2 przedstawiono orientacyjne wartości ekonomicznej dokładności ob-

róbki i możliwe do uzyskania chropowatości powierzchni na wybranych sposobów obrób-

ki.

17

Tabela 3.1. Orientacyjne zakresy dokładności przy różnych rodzajach obróbek [5]

OBRÓBKA

KLASY DOKŁADNOŚCI

SPOSÓB

RODZAJ

5

6

7

8

9

10

11

12

13

14

Wiercenie

Toczenie

zgrubna

kształtująca

wykańczająca

Wytaczanie

zgrubna

kształtująca

wykańczająca

Rozwiercanie

zgrubna

wykańczająca

Frezowanie

zgrubna

kształtująca

wykańczająca

Szlifowanie

zgrubna

kształtująca

wykańczająca

Tabela 3.2. Orientacyjne zakresy chropowatości powierzchni dla różnych rodzajów obróbki [6]

OBRÓBKA

CHROPOWATOŚĆ R

a

µm

SPOSÓB

RODZAJ

20

10

5

2,5

1,25

0,63

0,32

0,16

Wiercenie

zgrubna

kształtująca

Toczenie

wykańczająca

zgrubna

kształtująca

Wytaczanie

wykańczająca

zgrubna

Rozwiercanie

wykańczająca

zgrubna

kształtująca

Frezowanie

wykańczająca

zgrubna

kształtująca

Szlifowanie

wykańczająca

Struktura procesu technologicznego to określona kolejność wykonywania poszczególnych

operacji. Charakteryzuje się stopniowym nadawaniem kształtu, dokładności wykonania

oraz właściwości poszczególnym powierzchniom obróbkowym.

3.2. Struktura normy czasu operacji technologicznej

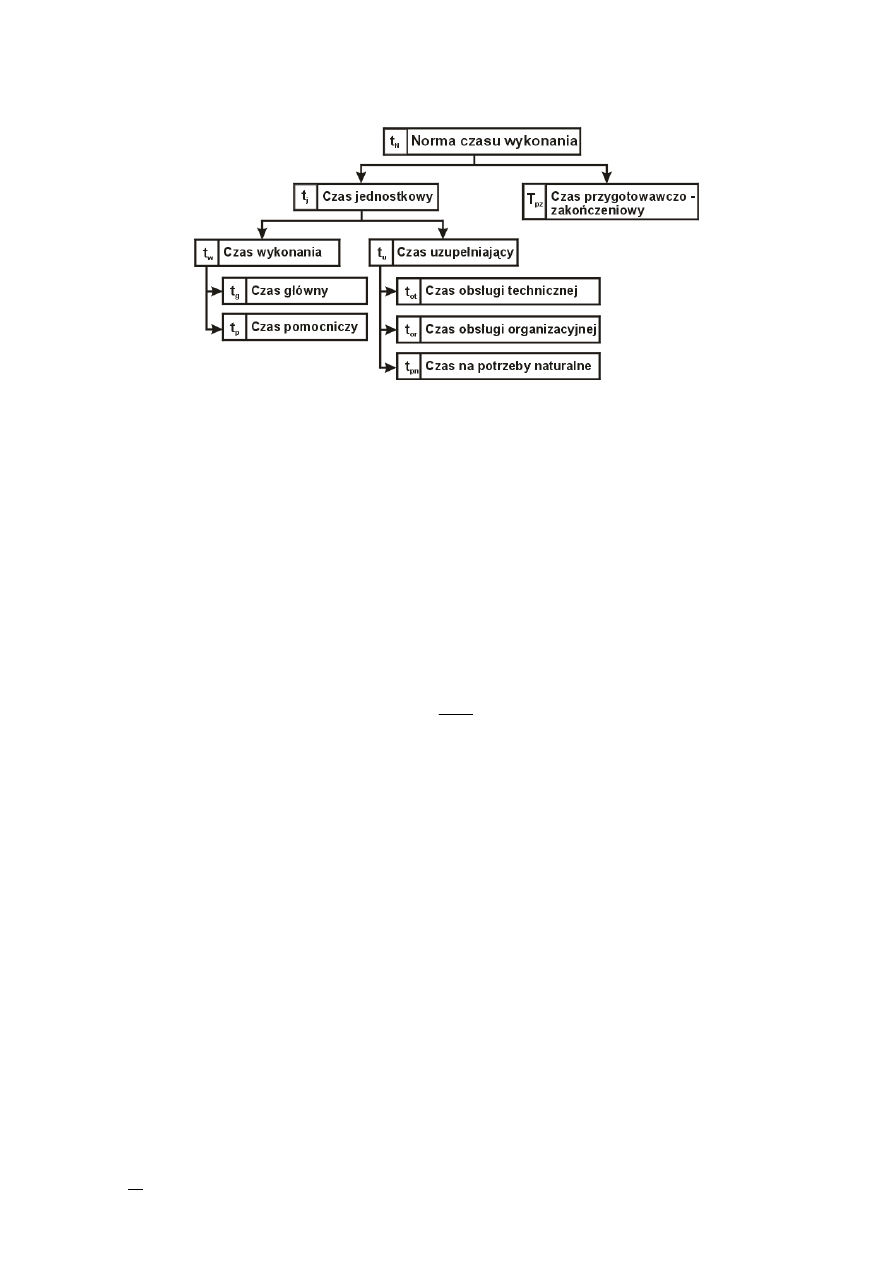

Czas trwania operacji technologicznej określa norma czasu na wykonanie zadania ro-

boczego (t

N

). Składa się z (rys.3.3).

18

Rys. 3.2. Składowe czasu realizacji operacji technologicznej

Czas przygotowawczo – zakończeniowy

(T

pz

) – przeznaczony jest na takie typowe

czynności (t

pz

), jak zapoznanie się z dokumentacją zadania roboczego, pobranie niezbęd-

nych narzędzi, uzbrojenie maszyny, rozliczenie z wykonywanej pracy itp. Cechą tej katego-

rii czasu jest to, że występuje raz na całe zadanie robocze, niezależnie od wielkości tego

zadania. Wielkością zadania roboczego może być liczba sztuk w partii przedmiotów, czyli

czas T

pz

jest rozliczany raz na partię.

Czas jednostkowy

(t

j

) – czas przeznaczony na wykonanie jednej sztuki wyrobu. Na czas

jednostkowy składają się czas wykonania (t

w

) oraz czas uzupełniający (t

u

). W skład czasu

wykonania wchodzą: czas główny (t

g

) i czas pomocniczy (t

p

).

Czas główny

to czas dokonywania zmian technologicznych na elementach maszyn zgod-

nie z celem danego zabiegu obróbkowego. W obliczeniu tego czasu uwzględnia się kinema-

tykę pracy obrabiarki oraz parametry obróbkowe (prędkość skrawania i posuw). Poniżej

przedstawiono ogólną postać wzoru pozwalająca obliczyć czas główny:

i

f

n

L

t

g

⋅

⋅

=

gdzie:

L

– droga skrawania [mm],

n

– prędkość obrotowa wrzeciona obrabiarki [obr/min],

f

– posuw [mm/obr],

i

– ilość przejść.

Każdy rodzaj obróbki charakteryzuje się właściwym zbiorem wzorów obliczeniowych i

tablic parametrów obróbki.

Czas pomocniczy

– to czas trwania czynności, które towarzyszą zmianom technologicz-

nym i umożliwiają lub ułatwiają ich realizację, ale tych zmian nie dokonują. Przykładami

tego czasu są: zakładanie przedmiotu w uchwycie, ustawienia parametrów obróbkowych.

Czas uzupełniający

jest to uzasadniony czas na: obsługę techniczną (np. wymiana stępio-

nych narzędzi), obsługę organizacyjną (np. porządkowanie stanowiska pracy), potrzeby

naturalne.

Norma czasu wykonania

operacji na partii wyrobów jest obliczona ze wzoru:

j

obr

pz

N

t

n

T

T

⋅

+

=

natomiast norma czasu wykonania jednej sztuki wyrobu obliczana jest z wzoru:

19

j

obr

pz

N

t

n

T

t

+

=

gdzie czas jednostkowy obliczamy z wzoru.

(

)

u

p

g

u

w

j

t

t

t

t

t

t

+

+

=

+

=

oznaczenia jak wyżej w tekście.

3.3. Projektowanie procesu technologicznego obróbki skrawaniem

Opracowanie procesu technologicznego obróbki skrawaniem wymaga przygotowania

informacji wejściowych do projektowania. Na dane te składają się:

• rysunek konstrukcyjny – który zawiera informacje geometryczne oraz końcowego stanu

powierzchni przedmiotu przewidzianego do obróbki,

• program produkcji – ilość sztuk przewidziana do wytworzenia,

• zasoby produkcyjne – informacje o dysponowanym parku maszynowym (obrabiarko-

wym),

Jednym z parametrów koniecznych do opracowania procesu technologicznego jest usta-

lenie liczby sztuk danego wyrobu jaka będzie konieczna do wytworzenia. Jest to związane

tym iż w procesie wytwarzania pojawiają się braki (wyroby wadliwe). Wielkość powstają-

cych braków jest uzależniona od wielu czynników, które mogą być związane między innymi

z:

•

nieprzewidzianymi awariami urządzeń produkcyjnych,

•

brakiem kwalifikacji pracowników,

•

złym stanem jakościowym materiałów wejściowych,

•

nieprawidłowym opracowaniem procesu technologicznego, itd.

Wymaga to zwiększenia ilości wyrobów określonych w zleceniu produkcyjnym, w wyniku

czego otrzymywana jego wielkość skorygowana. Liczbę braków można określić na podsta-

wie wzoru:

)

1

(

pi

pi

i

b

N

N

+

=

gdzie:

N

i

– korygowany liczność zlecenia produkcyjnego produkcyjnego-tego wyrobu [szt.],

N

pi

– planowana (wymagana) liczba i-tego wyrobu w zleceniu produkcyjnym [szt.],

b

pi

– współczynnik określający planowany poziom braków i-tego wyrobu [%]

Wielkość współczynnika braków jest ustalana indywidualnie dla każdego systemu wytwa-

rzania oraz danego wyrobu na podstawie danych uzyskanych z przeszłości

Na podstawie tych danych projektowana jest struktura procesu technologicznego, czyli

układ kolejnych operacji technologicznych zapewniający taki przepływ materiałów (półwy-

robów) przez stanowiska produkcyjne (obrabiarki), aby uzyskać gotową część. Opracowa-

nie struktury procesu technologicznego poprzedza dobór rodzaju półwyrobu, którego

kształtowanie w wyniku zastosowania danych sposobów obróbki umożliwi uzyskanie go-

towej części.

Dla różnych typów części maszyn (wałki, korpusy, tuleje, dźwignie) istnieją opracowane

ramowe procesy technologiczne. Poniżej przedstawiono przykłady typowych procesów

technologicznych dla części typu wałek i korpus, które są przedmiotem projektu [5].

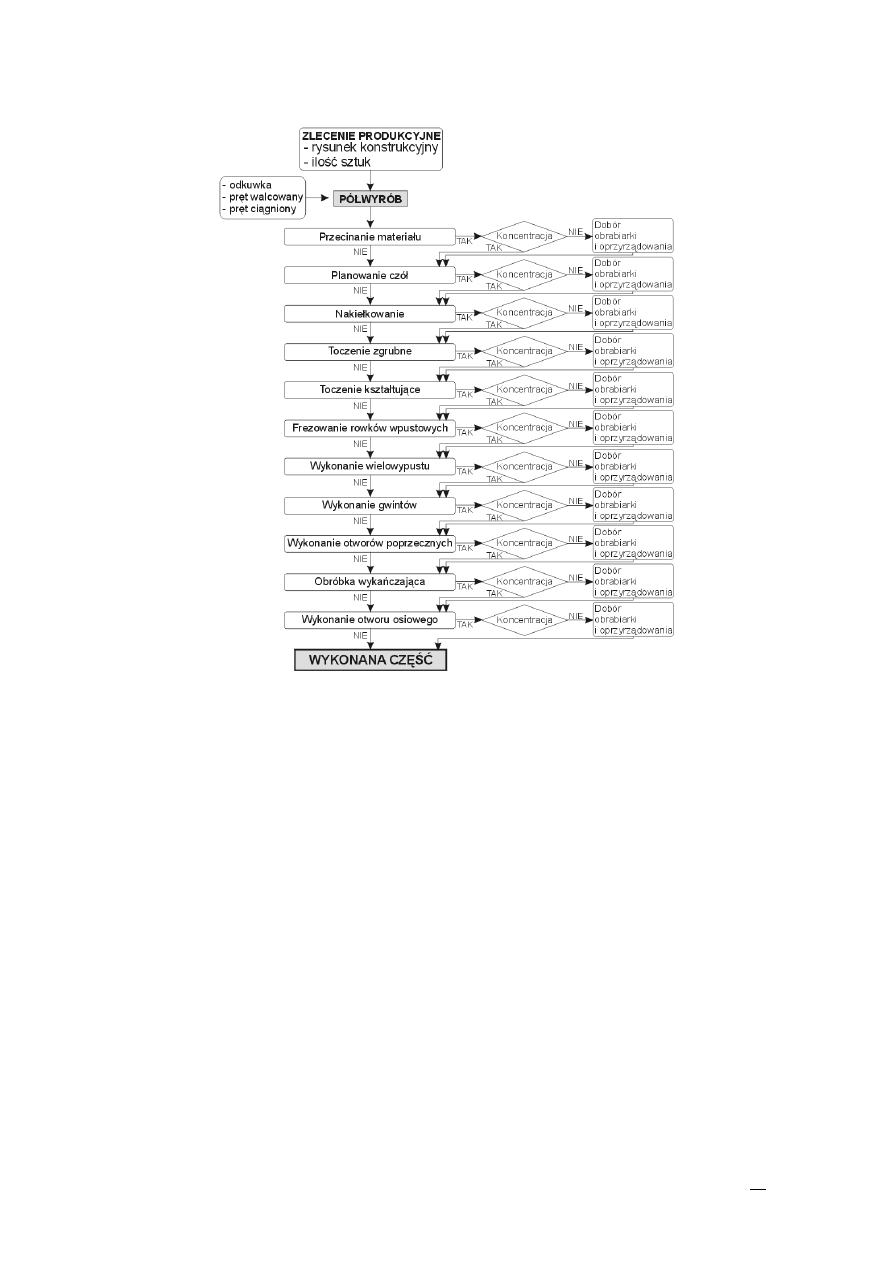

Ramowy proces technologiczny dla części typu wałek bez obróbki cieplnej:

• przecinanie materiału,

• planowanie czół,

20

• nakiełkowanie,

• toczenie zgrubne,

• toczenie kształtujące,

• frezowanie rowków wpustowych,

• wykonanie wielowypustów,

• wykonanie gwintów,

• wykonanie otworów poprzecznych,

• obróbka wykańczająca,

• wykonanie otworu osiowego.

Ramowy proces technologiczny dla części typu korpus jednolity:

• trasowanie,

• obróbka zgrubna i kształtująca płaszczyzny stanowiącej pomocniczą podstawę obrób-

kową,

• obróbka zgrubna i kształtująca płaszczyzny stanowiącej główną podstawę obróbkową,

• obróbka wykańczająca płaszczyzny stanowiącej główną podstawę obróbkową,

• wytaczanie otworów,

• obróbka powierzchni drugorzędnych,

• wiercenie i gwintowanie otworów.

Operacja stanowi podstawową część procesu technologicznego. Dlatego właściwemu jej

zaprojektowaniu należy poświęcić dużo uwagi. W każdej operacji technologicznej występu-

ją cztery obiekty: obrabiarka, uchwyt, przedmiot obrabiany i narzędzie (układ OUPN).

Operacje technologiczne mogą mieć różną koncentrację zabiegów fakt ten powoduje, że

operacja procesu technologicznego jako system jest bardzo niejednorodna zarówno pod

względem rodzajów, jak i liczby występujących obiektów.

Projektując operacje technologiczną powinno się dążyć do zminimalizowania czasu jed-

nostkowego. Osiągnięcie tego celu może zapewnić zmiana parametrów obróbkowych, (co

powoduje zmianę czasów głównych), ale także zastosowanie koncentracji operacji.

Koncentracja operacji występuje, gdy w jednej operacji wystąpi kilka zabiegów, będzie

przeprowadzana obróbka kilku powierzchni lub też będą wykonywane różne rodzaje ob-

róbki np. obróbka zgrubna i kształtująca

(np. toczenie zgrubna i kształtująca). Rozróż-

nia się trzy rodzaje koncentracji: technologiczną, mechaniczną, organizacyjną.

21

Rys. 3.3. Algorytm projektowania procesu technologicznego części typu wałek

Koncentracja technologiczna

polega na równoczesnej obróbce kilku powierzchni. Moż-

na to osiągnąć poprzez zastosowanie kilku narzędzi zamocowanymi w specjalnym uchwycie

narzędziowym bądź też w głowicy narzędziowej lub też poprzez zastosowanie specjalnych

narzędzi obróbkowych np. wierteł stopniowanych.

Koncentracja mechaniczna

występuje wówczas, gdy przedmiot jest obrabiany w jednym

ustawieniu, ale z zastosowaniem kilku pozycji.

Koncentracja organizacyjna

polega głównie na uproszczeniu prac związanych

z organizacją i przygotowaniem stanowiska obróbkowego. Z tego typu koncentracją mamy

do czynienia w przypadku obróbki kompletnej przedmiotu (na gotowo) na jednym stano-

wisku obróbkowym, a więc przeprowadzenie obróbki zgrubnej, kształtującej, a nawet wy-

kańczającej, co powoduje zmniejszenie ilości zadań transportowych.

W celu dokonania koncentracji operacji technologicznych wymagane jest zastosowanie

nowoczesnych obrabiarek (obrabiarki sterowane numerycznie, linie obróbkowe, centra

obróbkowe), bądź specjalnego oprzyrządowania technologicznego. Zastosowanie koncen-

tracji powoduje zmniejszenie czasów jednostkowych głównie poprzez zmniejszenie czasów

pomocniczych.

Na rys. 3.4 zamieszczono algorytm projektowania procesu technologicznego obróbki

skrawaniem dla części typu wałek na podstawie ramowego procesu technologicznego z

uwzględnieniem koncentracji. Algorytm ten odnosi się do projektowania procesu technolo-

gicznego na poziomie operacji pomijając inne składowe (zamocowania, zabiegi, itd.).W

22

algorytmie pominięto także operacje obróbki cieplnej i kontroli jakości między operacyjnej

jak i końcowej.

Wynikiem tak przeprowadzonego projektowania jest proces technologiczny wytworze-

nia, którego realizacja pozwoli na otrzymanie gotowej części. Oczywiście realizacja ta wy-

wołuje skutki w postaci cyklu i kosztu technologicznego.

Przedstawione zagadnienia wskazują, że projektowanie procesu technologicznego ce-

chuje się wielowariantowością, a wybór danego wariantu przekłada się na czas jego realiza-

cji oraz koszt wytworzenia zlecenia produkcyjnego. Problem ten został szerzej omówiony

w dalszej części.

3.4. Wyznaczenie partii obróbkowej

Organizacja procesu wytwarzania wymaga podziału zleceń produkcyjnych na mniejsze

zbiory, a mianowicie partie obróbkowe.

Partia obróbkowa n

obr

to liczba wyrobów zlecenia produkcyjnego obrabianych na stanowi-

sku produkcyjnym podlegająca wykonaniu kolejnych operacji procesu technologicznego

bez przerw na wykonanie innych wyrobów.

Istnieje wiele kryteriów pozwalających na określanie wielkości partii produkcyjnej. Można

do nich zaliczyć:

Stała wielkości partii – stosowana podczas wykonywania dużych przedmiotów (np. kon-

tenery, skrzynie),

„Partia na partię” – w metodzie tej wielkość partii jest równa wielkości zlecenia produk-

cyjnego,

Techniczno – organizacyjna wielkość partii

Dla obliczenia wielkości partii produkcyjnej według tego kryterium można posłużyć się

wzorem przedstawionym poniżej, w którym występuje współczynnik q, wyrażający mak-

symalny udział sumy czasów przygotowawczo – zakończeniowych operacji technologicz-

nych w całkowitej przewidzianej normie czasu wykonania partii wyrobów T

N

. Norma czasu

wykonania partii wyrobów jest obliczona ze znanego już wzoru:

j

obr

pz

N

t

n

T

T

⋅

+

=

natomiast norma czasu wykonania jednej sztuki wyrobu obliczana jest z wzoru:

Wzór na liczność partii produkcyjnej przyjmuje postać:

∑

∑

=

=

⋅

=

m

i

j

m

i

i

pz

org

q

t

T

n

i

1

1

gdzie:

n

org

– liczba sztuk w partii obróbkowej,

T

pzi

– kolejny czas przygotowawczo – zakończeniowy i-tej operacji procesu technologiczne-

go,

t

ji

– kolejny czas jednostkowy i-tej operacji procesu technologicznego,

q

– współczynnik proporcjonalności.

Współczynnik q przyjmuje się w granicach 0,03 – 0,1 przy czym:

• części o dużych wymiarach, skomplikowanych kształtach, wykonywanych z drogich ma-

teriałów przyjmuje wartości 0,07 – 0,1,

• dla części drobnych o prostych kształtach, wykonywanych z tanich materiałów przyjmu-

je wartości 0,03 – 0,06.

23

4. EKONOMIKA PROCESU TECHNOLOGICZNEGO

4.1. Składowe kosztu technologicznego

Projektowanie procesu technologicznego związane jest z podejmowaniem decyzji w za-

kresie kosztów realizacji tegoż procesu. Koszt ten stanowi (powinien stanowić) podstawo-

wy miernik oceny pozwalający podjąć decyzję, co do opłacalność przyjęcia danego zlecenia

produkcyjnego do wytworzenia. Miernik ten pozwala także stwierdzić, czy zasoby produk-

cyjne będące w systemie wytwarzania stwarzają możliwość konkurencyjnego wytwarzania

wyrobów.

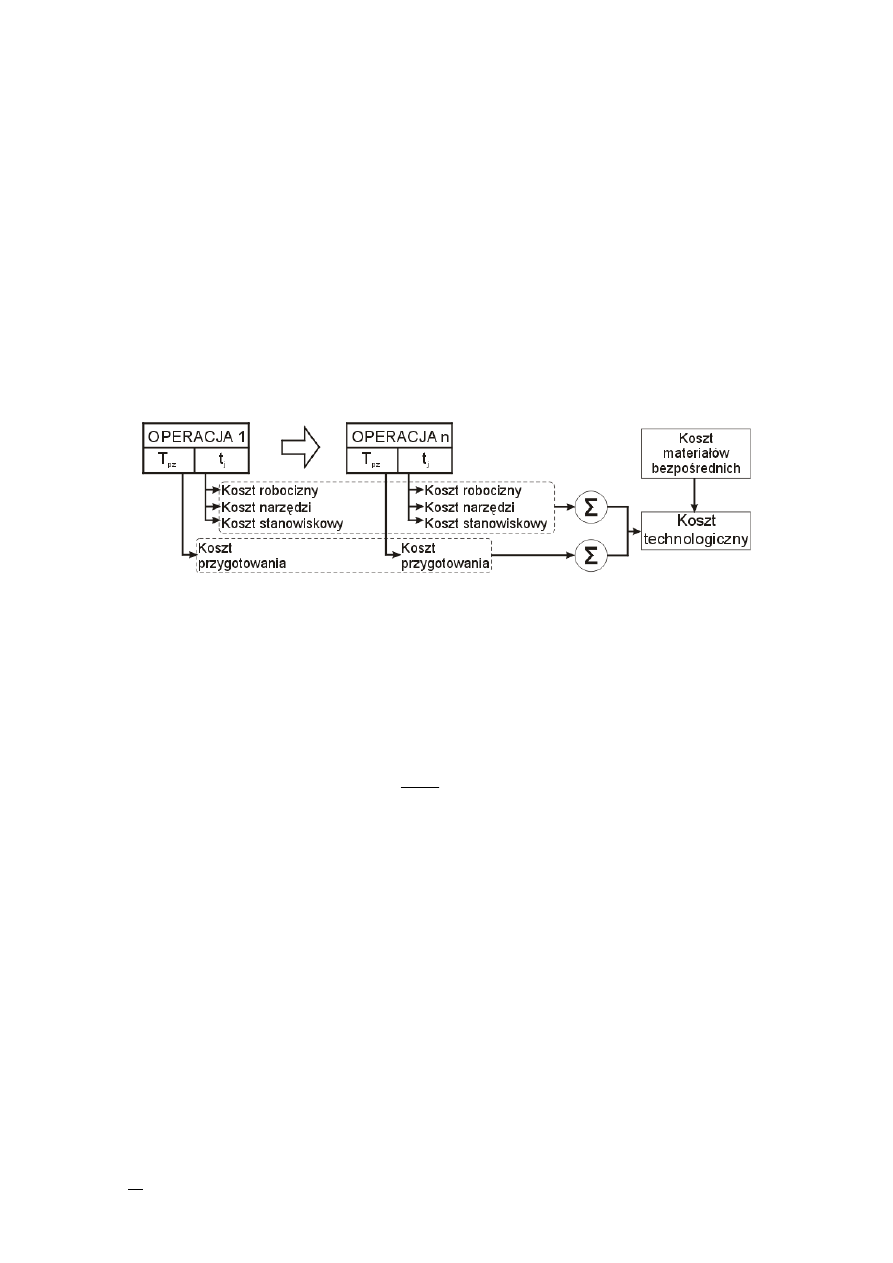

Podstawą wyznaczenia kosztów technologicznych jest obliczenie składowych czasu wyko-

nania operacji technologicznych (etap 2).

Koszt technologiczny związany jest z realizacją kolejnych operacji procesu technolo-

gicznego. Jego składowe to:

Koszty materiałów bezpośrednich

obliczane z wzorów:

Dla jednej sztuki:

j

j

M

C

M

k

⋅

=

M

j

– mas jednej sztuki półwyrobu [kg],

C

j

– cena jednostkowa półwyrobu [zł/kg]

Koszt przygotowania

stanowisk produkcyjnych do realizacji kolejnych operacji technolo-

gicznych; jest to koszt powstały w wyniku prac przygotowawczo – zakończeniowych. Jego

wielkość oblicza się z wzorów:

Dla danej operacji procesu technologicznego

(

)

MGOj

Pj

pzji

TPZji

K

S

T

k

+

=

dla całego procesu technologicznego (wszystkich operacji procesu technologicznego):

(

)

MGOj

Pj

n

i

pzji

n

i

tpzji

TPZ

K

S

T

k

K

+

=

=

∑

∑

=

=

1

1

gdzie:

k

tpzji

– koszt przygotowania j-tego stanowiska produkcyjnego do wykonania i-tej operacji

technologicznej,

K

TPZ

– koszt przygotowania stanowisk produkcyjnych do realizacji procesu technologiczne-

go,

T

pzji

– czas przygotowawczo-zakończeniowy wykonania i-tej operacji procesu technologicz-

nego partii wyrobów na j-tym urządzeniu produkcyjnym (obrabiarce),

S

Pj

– stawka wynagrodzenia pracownika obsługującego j-te urządzenie produkcyjne wraz z

narzutami; przy założeniu, że czynności przygotowawczo-zakończeniowe wykonuje pra-

cownik obsługujący dane urządzenie produkcyjne,

K

MGOj

– koszt maszynogodziny j-tego urządzenia produkcyjnego (obrabiarki).

Koszt obróbki

związany bezpośrednio z kształtowaniem fizycznym wyrobów, realizacją

kolejnych operacji technologicznych (stopniowym nadawaniem kształtu półwyrobowi)

partii wyrobów/zlecenia. Są to koszty związane z czasem jednostkowym. Jego składowymi

są: koszt robocizny bezpośredniej, koszt narzędzi oraz koszt stanowiskowy.

Koszt można odnieść w dwóch płaszczyznach, a mianowicie:

1. Pojedynczej operacji technologicznej

Koszt obróbki związany z wykonywaniem danej operacji procesu technologicznego:

24

STji

Ni

Rji

OB

k

k

k

k

+

+

=

gdzie:

k

Rji

– koszt robocizny pracownika bezpośrednio produkcyjnego obsługującego j-te stanowi-

sko produkcyjne, na którym wykonywana jest i-ta operacja technologiczna,

k

Ni

– koszty narzędzi zużytych podczas wykonywania i-tej operacji procesu technologicz-

nego,

k

STji

– koszt stanowiskowy j-tego stanowiska produkcyjnego, na którym wykonywana jest i-

ta opracja procesu technologicznego.

• koszt robocizny wyraża wzór:

ji

pj

Rji

t

S

k

⋅

=

gdzie:

S

pj

– stawka jednostkowa wynagrodzenia pracownika obsługującego j-te stanowisko

produkcyjne, na którym wykonano i-tą operację procesu technologicznego.

t

ji

–czas jednostkowy wykonania i-tej operacji procesu technologicznego

• koszt narzędzi – według faktycznego zużycia.

•

koszt stanowiskowy

ji

MGOj

STji

t

K

k

⋅

=

gdzie:

K

MGOj

– koszt maszynogodziny j-tej obrabiarki [zł/h],

t

ji

– czas jednostkowy wykonania i-tej operacji technologicznej [h].

2. Procesu technologicznego

Koszty obróbki związane z realizacją całego procesu technologicznego (kolejnych operacji

technologicznych) dla pojedynczej sztuki wyrobu wyraża wzór:

∑

∑

∑

=

=

=

+

=

+

+

=

n

i

STji

n

i

Ni

n

i

Rji

STji

Ni

Rji

OB

k

k

k

K

K

K

K

1

1

1

gdzie: oznaczenia jak wyżej.

Wartość kosztu technologicznego jest związana oprócz wykorzystywanych zasobów

produkcyjnych także od wielkości zlecenia produkcyjnego oraz liczności partii produkcyj-

nych, na które to zlecenie zostało podzielone.

Przedstawione zagadnienia odnoście składowych kosztu technologicznego stanowią pod-

stawę wykorzystania do wielu zagadnień decyzyjnych związanych z planowaniem wytwa-

rzania, min. wariantowaniem procesów technologicznych, wyznaczaniem wielkości partii

obróbkowych.

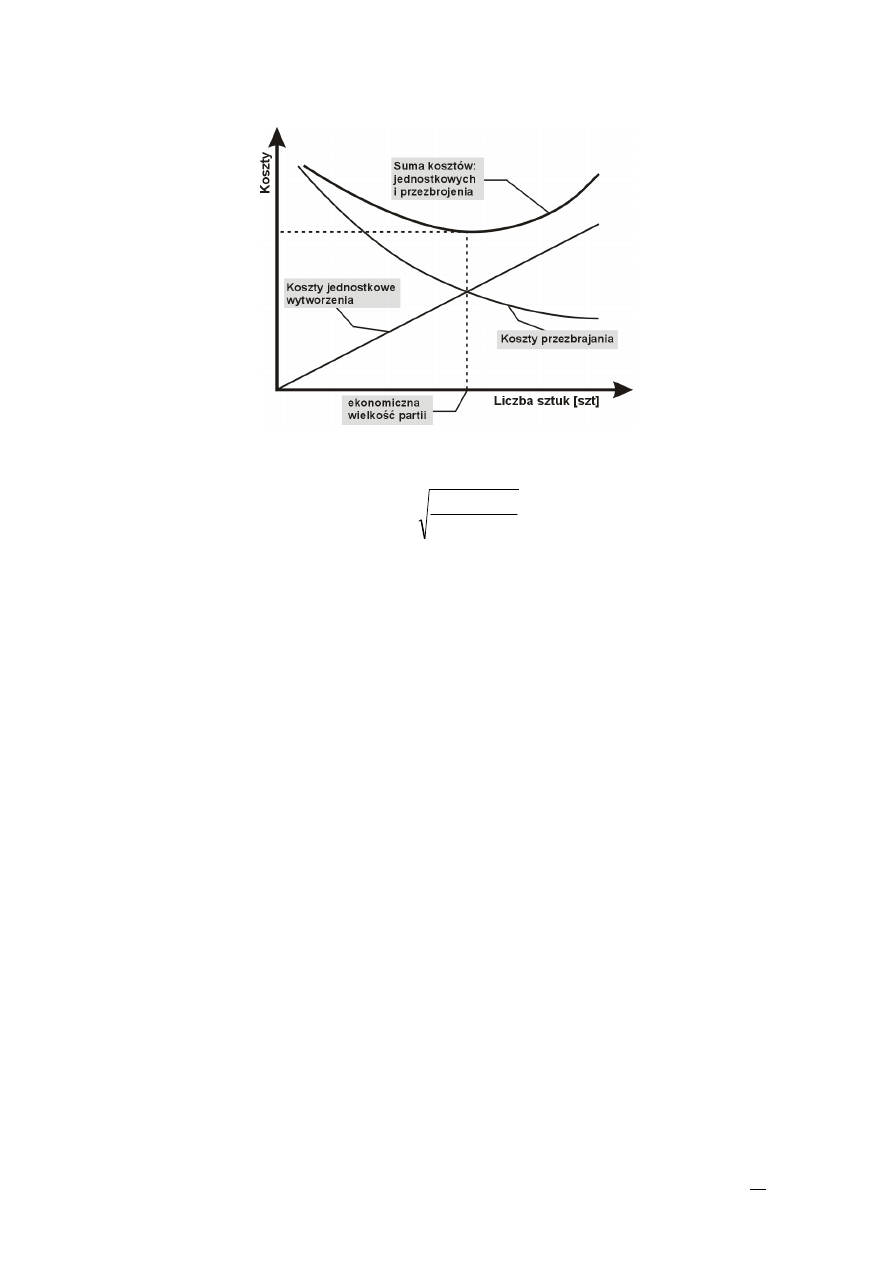

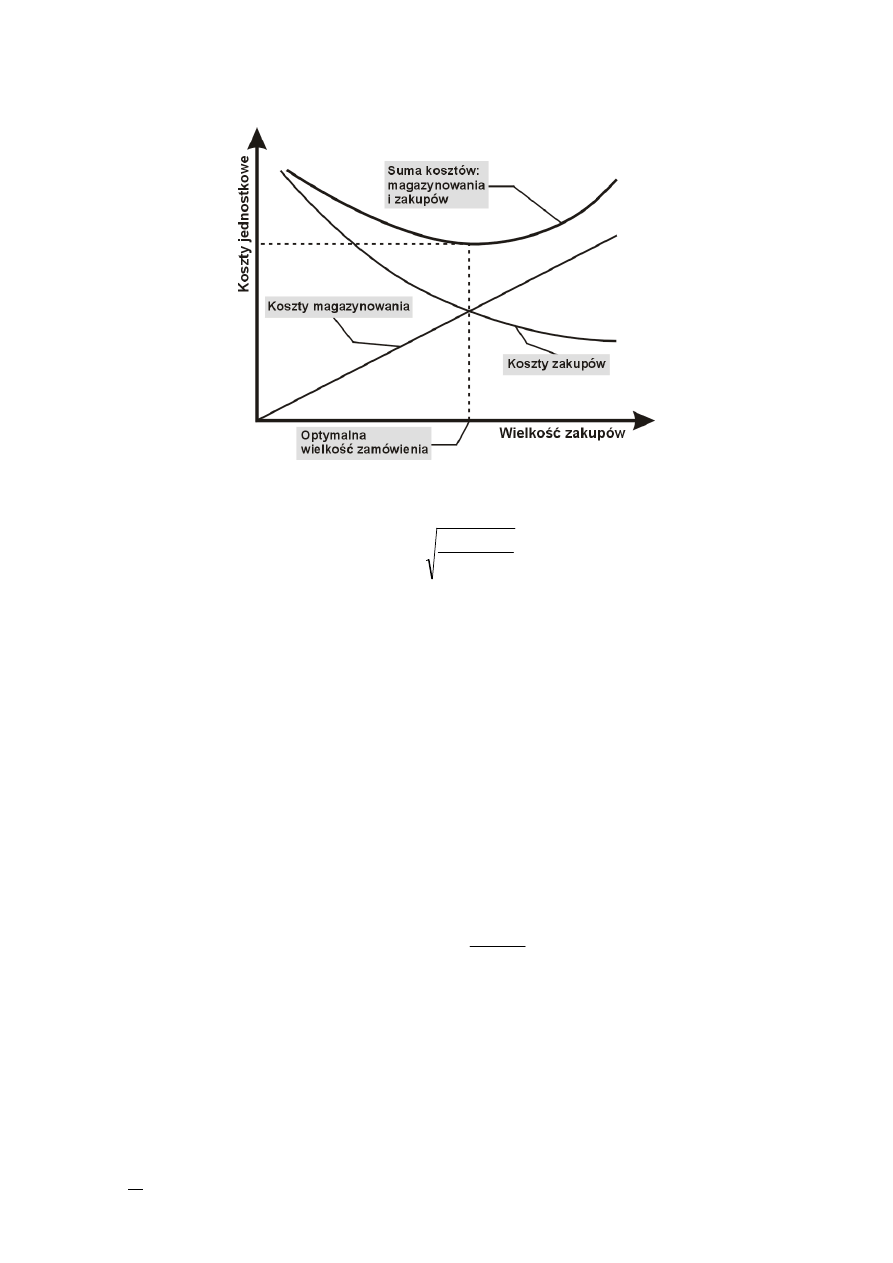

4.2. Ekonomiczna wielkość partii obróbkowej

W przypadku określania ekonomicznej wielkości partii produkcyjnej bierze się pod uwa-

gę: ilość wyrobów do wykonania, koszty jednostkowe wykonania jednej sztuki, koszty prze-

zbrajania obrabiarki, oprocentowanie wartości zamrożonych środków obrotowych, itp.

Poniżej na rys. 4.1 przedstawiono wykres obrazujący zależności pomiędzy kosztami wywo-

łanymi tymi czynnikami.

25

Rys. 4.1. Ekonomiczna wielkość partii produkcyjnej

Ekonomiczną wielkość partii produkcyjnej można obliczyć z wzoru [11]

:

OB

TPZ

i

ekn

K

K

N

n

⋅

⋅

=

2

gdzie:

n

ekn

– ekonomiczna wielkość partii produkcyjnej,

N

i

– liczba wyrobów do wykonania w zleceniu produkcyjnym,

K

TPZ

– koszt przygotowania stanowisk produkcyjnych do obróbki partii wyrobów,

K

OB

– koszt obróbki jednej sztuki wyrobu.

Koszty przezbrojenia wynikają z czynności przygotowawczo zakończeniowych wykonania

nowej partii wyrobów. Składają się z kosztów płac oraz środków pomocniczych związa-

nych z przygotowaniem środków produkcyjnych, np. z produkcji wyrobu A na produkcję

wyrobu B.

Koszty obróbki stanowią wielkość kosztów związanych tylko z wykonaniem operacji tech-

nologicznych danego procesu technologicznego dla partii wyrobów.

Oczywiście wielkość partii produkcyjnej powinna w końcowym efekcie być wielokrotnością

zlecenia produkcyjnego, co wyraża wzór:

obr

obr

i

n

i

N

⋅

=

gdzie:

i

obr

– liczba partii produkcyjnych zlecenia produkcyjnego.

Ustalenie wielkości partii obróbkowej jest zagadnieniem, w którym należy uwzględnić

wymagania ekonomiczne oraz organizacyjne, które występują w warunkach realnych. Zwią-

zane jest to także ze specyfiką indywidualną systemu wytwarzania. Dlatego przy wyznacza-

niu wielkości partii zachodzi konieczność uwzględnienia wielu czynników, które wymagają

odmiennych decyzji, co do zwiększenia lub zmniejszenia tej wielkości.

Zwiększenie partii obróbkowej powoduje [Brzeziński]:

•

zmniejszenie nakładów na ustawianie przygotowanie wytwarzania w przeliczeniu na jed-

nostkę wyrobu,

•

wykorzystanie w większym stopniu zdolności produkcyjnych poprzez zmniejszenie cza-

su przezbrajania,

•

zwiększenie wydajności,

26

•

uproszczenie organizacji i zarządzania produkcją, zwłaszcza planowania operacyjnego,

•

wydłużenie cyklu wytwarzania,

•

zwiększenie zapasów produkcji w toku, powierzchni magazynowych,

•

wzrost zamrożenia środków obrotowych,

•

zmniejszenie elastyczności procesu wytwarzania

Podane metody wyznaczenia partii obróbkowych uwzględniające kryterium ekonomiczne

oraz organizacyjne mogą stanowić podstawę. Natomiast do przyjęcia wielkość partii obrób-

kowej należy podejść indywidualnie do każdego problemu.

4.3. Wyznaczenie kosztu technologicznego

Cechą charakterystyczną kosztu technologicznego jest stopniowy wzrostem jego wzrost

wartości w ciągu realizacji kolejnych operacji technologicznych. Przedstawiono to na rys.

4.2. Związany jest także z licznością i ilością partii produkcyjnych składających się na całe

zlecenie produkcyjne.

Rys. 4.2. Koszt technologiczny

Koszt technologiczny wytworzenia partii produkcyjnej zlecenia produkcyjnego wyraża się

wzorem:

MAT

obr

OB

obr

TPZ

T

k

n

K

n

K

K

⋅

+

⋅

+

=

gdzie: oznaczenia jak wyżej.

Natomiast koszt technologiczny wytworzenia jednej sztuki wyrobu zlecenia produkcyjnego

określony jest wzorem:

MAT

OB

obr

TPZ

Tj

k

K

n

K

K

+

+

=

gdzie: oznaczenia jak wyżej.

27

5. PLAN PRODUKCJI

Główny harmonogramu produkcji precyzuje, które zasoby i w jakim stopniu będą wy-

korzystywane do zrealizowania zleceń produkcyjnych. W etapie tym planuje się, które urzą-

dzenia produkcyjne będą wykorzystane do wykonania zadania, ile osób będzie pracowało

przy wykonaniu zadania i ile potrzeba będzie czasu na wykonanie zadania. Jest to tzw.

zgrubne bilansowanie zdolności produkcyjnych.

Bilansowanie polega na porównaniu zdolności (możliwości) produkcyjnych

z zapotrzebowaniem na te zdolności wynikających z pracochłonności procesu (procesów)

wytwarzania wyrobów.

Można to wyrazić ogólną zależnością:

p

z

G

G

≤

gdzie:

G

z

– zapotrzebowanie na zdolności produkcyjne w danym okresie czasu,

G

p

– zdolności produkcyjne w określonym okresie czasu.

Lewa strona nierówności oznacza zapotrzebowanie na zdolności produkcyjne, wynikające z

realizacją zleceń produkcyjnych, a strona prawa określa dostępne zdolności w systemie wy-

twarzania, wynikające z aktualnego obciążenia stanowisk produkcyjnych.

Bilansowanie zdolności produkcyjnych może przyjmować różne poziomy szczegółowo-

ści (dokładności) odnośnie czasu jak i struktury systemu wytwarzania. Można jednakże

przyjąć, że stopień szczegółowości maleje wraz z przechodzeniem na bardziej złożone

formy struktury systemu wytwarzania.

Bilansowanie szacunkowe zdolności produkcyjnych polega na porównaniu zdolności

produkcyjnych całego systemu produkcyjnego lub poszczególnych zasobów produkcyjnych

wymaganymi zdolnościami produkcyjnymi dla zleceń produkcyjnych w danym okresie cza-

su. Pozwala to określić: czy możliwa jest realizacja zlecenia produkcyjnego w wymaganym

terminie, lub jaki jest najwcześniejszy możliwy (szacowany) termin realizacji zlecenia pro-

dukcyjnego?

Dokładność bilansowania zdolności produkcyjnych w postaci wstępnej uzależniona jest

od przyjętego okresu czasu. Okres czasu stanowi jednostkę terminowania

ττττ

, która wyraża

dokładność, z jaką zastanie określony szacowany termin realizacji zlecenia produkcyjnego.

Jednostką tą może być dekada, miesiąc, tydzień, itd. (w projekcie proponuje się przyjęcie

jednostki terminowania w wymiarze jednego tygodnia)

Parametrami wejściowymi do tego typu bilansowania są:

•

teoretyczna długość cyklu wytwarzania zlecenia produkcyjnego,

•

dostępne zdolności zasobów produkcyjnych (np. urządzeń produkcyjnych).

Teoretyczna długość cyklu wytwarzania uzależniona jest przyjętej metody organizacji prze-

biegu procesu wytwarzania w systemie wytwarzania (szeregowa, równoległa, szeregowo -

równoległa).

Dostępne zdolności produkcyjne zasobów systemu wytwarzania są określone poprzez fun-

dusze czasu maszyn i pracowników dla danego przyjętego okresu czasu.

Szacunkowe bilansowanie dla zlecenia produkcyjnego może przyjąć postać:

∑

=

≤

n

j

nm

wi

j

F

C

1

gdzie:

C

wTi

– długość cyklu wytwarzania i-tego zlecenia produkcyjnego,

28

F

nmj

– fundusz nominalny czasu j-tej maszyny w systemie produkcyjnym w przyjętej jedno-

stce terminowania

τ

.

W przypadku, gdy zapotrzebowanie całkowite na realizację zlecenia produkcyjnego

przekracza zdolności produkcyjne w danej jednostce terminowania, jego nadwyżka prze-

chodzi do kolejnej jednostki terminowania. Przy bilansowaniu wstępnym zalecane jest wy-

korzystanie możliwości produkcyjnych na poziomie 70-80 % [8]. Pozwala to na pozosta-

wienie pewnych rezerw produkcyjnych na nieprzewidziane wydarzenia (np. awaria urzą-

dzeń). Jest to także zalecane z tego powodu, iż w tego typu bilansowaniu nie uwzględnia się

struktury cyklu wytwarzania, co może spowodować błędnym określeniem terminu realizacji

zlecenia produkcyjnego.

Do utworzenia planu produkcji (bilansowania szacunkowego) można posłużyć się dzienni-

kiem zdolności produkcyjnych bądź formą graficzną w postaci wykresu zdolności produk-

cyjnych. Przykład dziennika zdolności produkcyjnych przedstawiono na rys.

5.1.

PLAN PRODUKCJI

Obrabiarka 1

Obrabiarka 2

Obrabiarka 3

Obrabiarka 4

Zdolności produkcyjne [h]

40

40

38,5

39

Zlec.

Op.

T

N

[h]

%

Zlec.

Op.

T

N

[h]

%

Zlec.

Op.

T

N

[h]

%

Zlec.

Op.

T

N

[h]

%

01

10 2,25

5,6

002 10 3,50

8,7

Wykorzystanie

13,5

Rys. 5.1. Przykład dziennika bilansowania zdolności produkcyjnych

Wykres zdolności produkcyjnych jest formą wykresu słupkowego o układzie współ-

rzędnych czas, realne zdolności produkcyjne systemu wytwarzania. Jednostkami osi czasu

są kolejne jednostki terminowania np. miesiąc, tydzień, dzień itd. Na tak przygotowany

wykres zostają nanoszone kolejne zapotrzebowania na realizacje zleceń produkcyjnych wy-

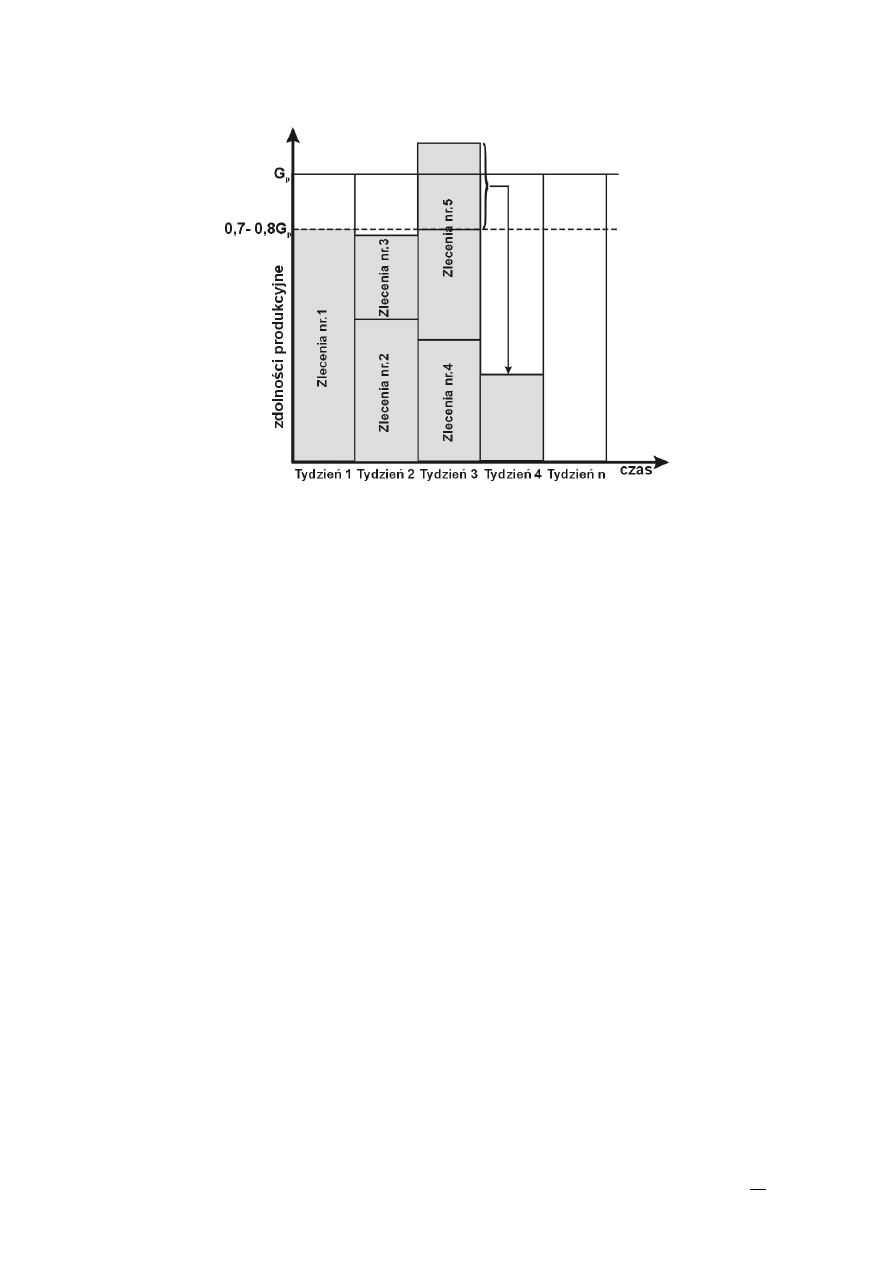

nikających w cyklów wytwarzania. Rysunek 5.2 przedstawia przykład ogólny bilansowania

wstępnego zdolności produkcyjnych dla systemu wytwarzania.

29

Rys. 5.2. Przykład bilansowania zdolności produkcyjnych systemu wytwarzania

W przykładzie tym poziom wykorzystania zdolności produkcyjnych przyjęto w przedziale

0,7-0,8 możliwości produkcyjnych, natomiast jednostką terminowania jest jeden tydzień.

Istotnym zagadnieniem podczas opracowywania planu produkcji jest określenie kolejno-

ści wykonywania zleceń produkcyjnych w systemie wytwarzania. Kolejność tą uzyskuje się

poprzez nadanie zleceniom priorytetów, dzięki, którym uzyskuje się uszeregowanie zleceń

według ważności. Priorytety odnoszą się przede wszystkim do klientów i wynikają z wielu

względów m. in. wiarygodności klienta (np. terminowości zapłaty) czy też długotrwałej

współpracy.

30

6. CYKL WYTWARZANIA

6.1. Charakterystyka cyklu wytwarzania

Organizacja przebiegu procesu wytwarzania części jest zagadnieniem niezmiernie waż-

nym, ponieważ od niej uzależnione jest wiele czynników mających wpływ na efektywność

procesu np. wykorzystanie zasobów produkcyjnych, koszty wytwarzania. Organizacja prze-

biegu procesu wytwarzania części może dotyczyć:

•

pojedynczej operacji,

•

pojedynczego wyrobu (wyrobu prostego),

•

wyrobu złożonego.

Przebieg procesu wytwarzania wyrobu określa organizację kolejnych etapów tegoż procesu

z uwzględnieniem czasu i wykorzystanych zasobów produkcyjnych. Czasowa struktura pro-

cesu wytwarzania stanowi cykl wytwarzania, który jest okresem niezbędnym do wykonania

zlecenia produkcyjnego w danych warunkach techniczno – organizacyjnych. Cykl wytwa-

rzania jest, więc sumą czasów trwania kolejnych operacji występujących w procesie wytwa-

rzania. Można to ująć wzorem:

oo

od

os

m

t

k

t

W

T

T

T

T

T

T

C

C

+

+

+

+

+

+

=

W cyklu wytwarzania można wyróżnić ogólnie:

•

C

t

– cykl technologiczny stanowiącego sumę czasów realizacji wszystkich kolejnych ope-

racji technologicznych oraz sumę czasów przeznaczonych na przygotowanie stanowisk

produkcyjnych. Cykl technologiczny dla partii obróbkowej wyraża wzór:

∑

∑

=

=

+

=

n

i

i

j

obr

n

i

i

pz

t

t

n

T

C

1

1

gdzie:

n

obr

– wielkość partii obróbkowej,

t

j

– czas jednostkowy i – tej operacji

T

pz

– czas przygotowawczo – zakończeniowy i – tej operacji.

•

T

k

– łączny czas trwania operacji kontrolnych,

•

T

t

– łączny czas trwania operacji transportowych,

•

T

m

– łączny czas występujący w operacjach magazynowania,

•

T

os

– łączny czas oczekiwania międzyoperacyjnego partii na zwolnienie stanowiska pro-

dukcyjnego,

•

T

od

– okres przerw wynikających z organizacji dnia roboczego (dni wolne, zmianowość),

•

T

oo

– łaczny czas wynikający z przyczyn organizacyjnych (brak surowca, narzędzi, ener-

gii).

Przebieg cyklu procesu wytwarzania partii pojedynczego wyrobu może być organizowany

według następujących metod:

•

szeregowej,

•

równoległej,

•

szeregowo – równoległej.

Poniżej przedstawiono te przebiegi dla pojedynczych partii obróbkowych, które mogą sta-

nowić część większego zlecenia produkcyjnego.

31

6.2. Przebieg szeregowy procesu wytwarzania

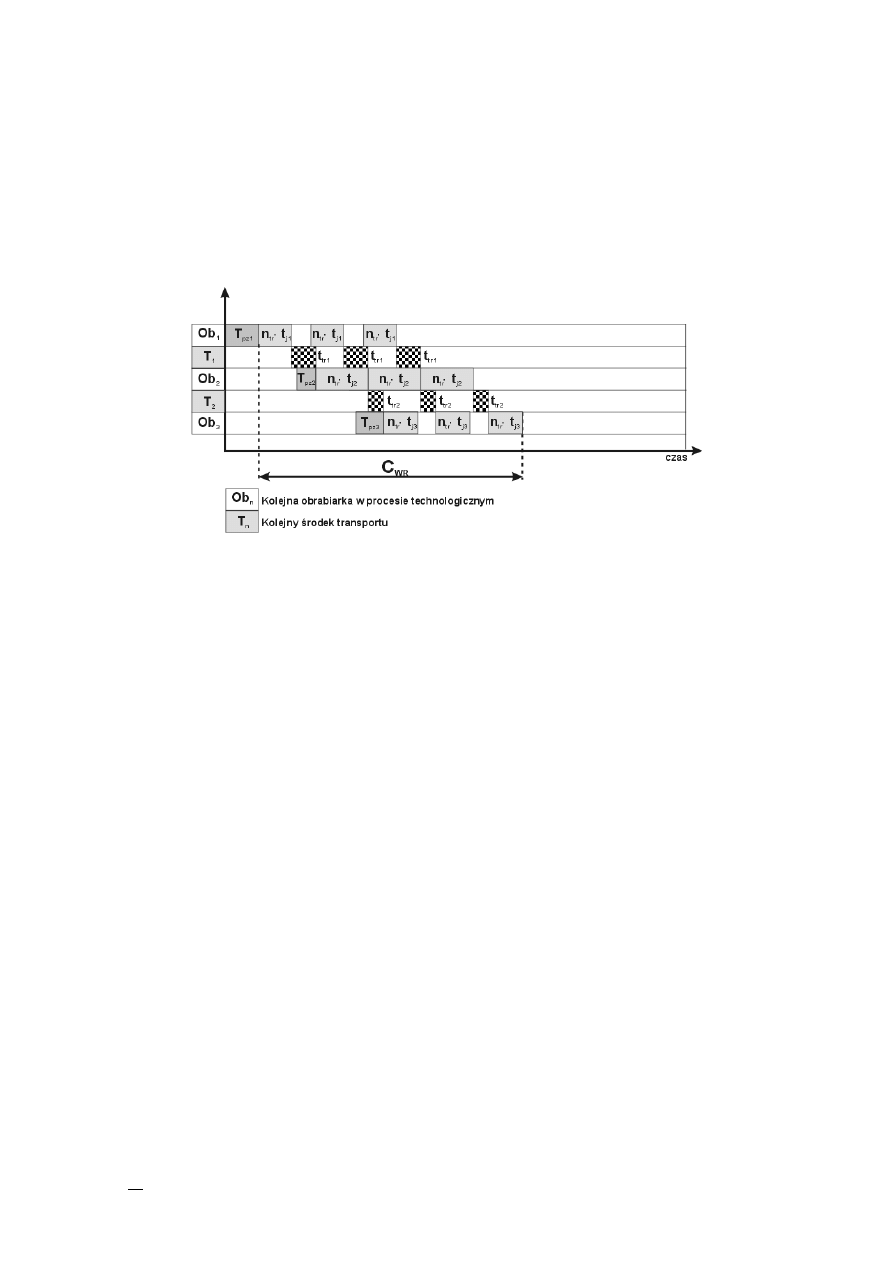

Przebieg szeregowy polega na tym, że daną operację technologiczną rozpoczyna się re-

alizować dopiero wtedy, gdy poprzedzająca ją operacja została wykonana na wszystkich

wyrobach wchodzących w skład partii obróbkowej. Przedstawia to rys. 6.1, na którym

przedstawiono przykład zakładający, że każda kolejna operacja technologiczna jest realizo-

wana na jednym stanowisku produkcyjnym.

Rys. 6.1. Przebieg szeregowy realizacji procesu wytwarzania

Długość cyklu wytwarzania w przebiegu szeregowym określa wzór:

∑

∑

∑

+

+

⋅

=

=

−

=

=

n

i

n

i

n

i

pz

tr

j

obr

sz

W

i

i

i

T

t

t

n

C

1

1

1

1

gdzie:

t

ji

– czas jednostkowy i-tej operacji technologicznej,

T

pzi

– czas przygotowawczo – zakończeniowy i-tej operacji technologicznej,

t

tri

– czas kolejnych operacji transportu,

n

obr

– liczba sztuk w partii obróbkowej.

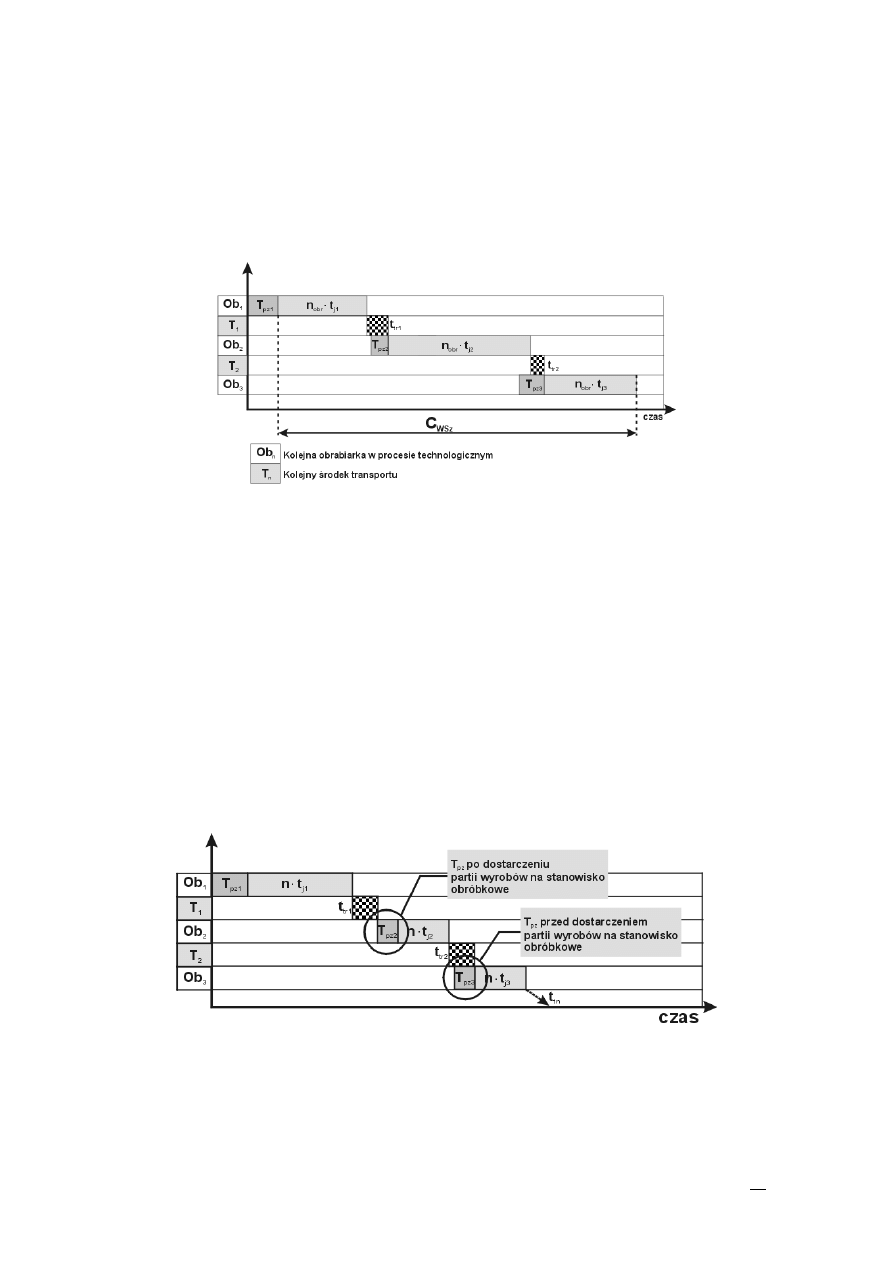

Należy tu wyjaśnić zapis sumy czasów przygotowawczo – zakończeniowych

w nawiasie. Jest to związane z czasem rozpoczęcia wykonywania zadań przygotowawczych

na stanowisku obróbkowym, ponieważ może to nastąpić przed dostarczeniem partii

przedmiotów na stanowisko obróbkowe lub dopiero w chwili jej dostarczenia. Oczywiście

ma to wpływ na długość trwania cyklu wytwarzania, co należy brać pod uwagę przy jego

opracowywaniu (rys.6.2).

Rys. 6.2. Realizacja czasu T

pz

w cyklu wytwarzania

Zagadnienie to odnosi się także do pozostałych metod przebiegu procesu wytwarzania.

32

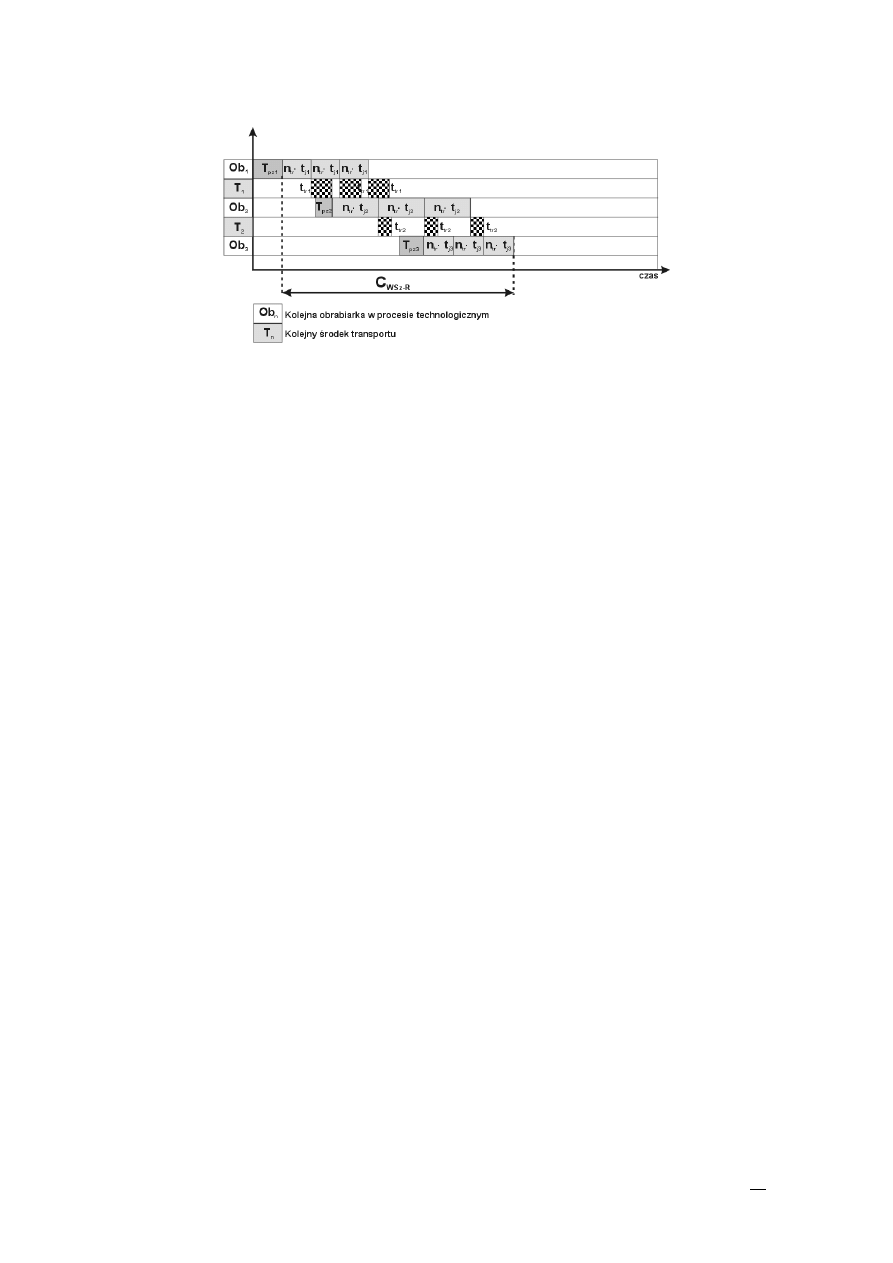

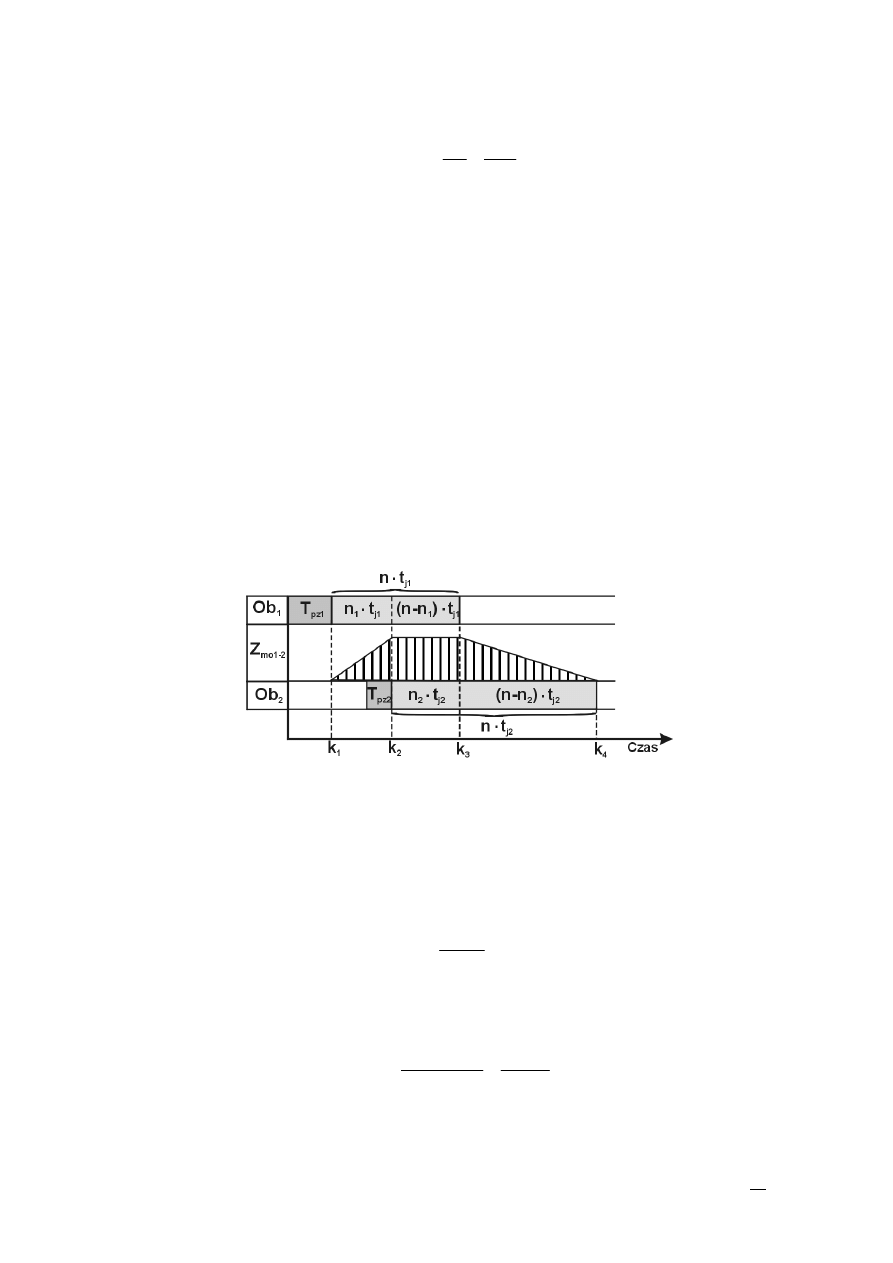

6.3. Przebieg równoległy procesu wytwarzania

Te rodzaj przebiegu charakteryzuje się przekazywaniem wyrobów lub partii transporto-

wej pomiędzy operacjami natychmiast po wykonaniu operacji poprzedzającej. Przebieg

równoległy przebieg odbywa się zazwyczaj w partiach transportowych, których liczność jest

mniejsza od wielkości partii produkcyjnej. W przebiegu tym dopuszcza się przerwy w pracy

stanowisk roboczych po wykonaniu każdej kolejnej partii transportowej z wyjątkiem naj-

dłuższej operacji, której się nie przerywa (rys. 6.3).

Rys. 6.3. Przebieg równoległy realizacji procesu wytwarzania

Długość cyklu wytwarzania w przebiegu równoległym określa wzór:

(

)

∑

∑

∑

+

⋅

−

+

⋅

=

=

−

=

=

n

i

n

i

n

i

pz

tr

j

tr

obr

j

tr

R

W

i

i

i

T

t

t

n

n

t

n

C

1

1

1

1

max

gdzie:

t

ji

– czas jednostkowy i-tej operacji technologicznej,

t

jmax

– najdłuższy czas jednostkowy operacji wchodzących w skład procesu technologiczne-

go,

T

pzi

– czas przygotowawczo – zakończeniowy i-tej operacji technologicznej,

t

tri

– czas kolejnych operacji transportu,

m

– kolejna operacje w procesie technologicznym,

n

obr

– liczba sztuk w partii obróbkowej,

n

tr

– liczba sztuk w partii transportowej.

6.4. Przebieg szeregowo – równoległy procesu wytwarzania

Przebieg szeregowo – równoległy stanowi kombinację przebiegów szeregowego i rów-

noległego. Przebieg ten umożliwia skrócenie cyklu wytwarzania w stosunku do przebiegu

szeregowego o czasy, w których poszczególne operacje wykonywane są równolegle a sku-

mulowanie przerw z cyklu równoległego umożliwia lepsze wykorzystanie czasu pracy urzą-

dzeń technologicznych (rys.6.4).

33

Rys. 6.4. Przebieg szeregowo - równoległy realizacji procesu wytwarzania

Długość cyklu wytwarzania w przebiegu szeregowo – równoległym określa wzór:

(

)

∑

∑

∑

+

+

⋅

−

−

⋅

=

=

−

=

=

=

∑

n

i

n

i

n

i

pz

tr

n

i

j

tr

obr

j

obr

SzR

W

i

i

i

T

t

t

n

n

t

n

C

1

1

1

1

1

min

gdzie:

t

ji

– czas jednostkowy i-tej operacji technologicznej,

t

jmin

– czas jednostkowy mniejszy w każdej kolejnej parze porównywanych operacji procesu

technologicznego,

T

pzi

– czas przygotowawczo – zakończeniowy i-tej operacji technologicznej,

t

tri

– czas i-tej operacji transportu,

n

obr

– liczba sztuk w partii obróbkowej,

n

tr

– liczba sztuk w partii transportowej.

Początek każdej operacji ustala się tak, aby zapewnić maksymalną ciągłość obróbki na

poszczególnych stanowiskach produkcyjnych.

•

gdy operacja następna jest krótsza od poprzedniej t

ji

> t

ji+1

to wykonanie ostatniego

przedmiotu (lub partii transportowej) na tej operacji powinno się rozpoczynać natych-

miast po zakończeniu poprzedniej operacji na tym przedmiocie (lub partii transporto-

wej)

•

jeżeli operacja następna jest dłuższa lub równa t

ji

< t

ji+1

to zasadą jest natychmiastowe

przekazanie przedmiotu (lub partii transportowej) na następną operację uzyskując w ten

sposób ciągłość pracy na wszystkich stanowiskach.

Metoda szeregowa realizacji cyklu jest najmniej efektywna. Powinna być eliminowana na

rzecz metody szeregowo – równoległej, a nawet równoległej. Ta ostatnia jest metodą naj-

bardziej efektywną od strony wykorzystania czasu i kapitału, lecz najtrudniejszą do prak-

tycznej realizacji od strony organizacyjnej.

Porównując przedstawione metody organizacji przebiegu procesu wytwarzania wyrobu

można stwierdzić, że:

•

metoda szeregowa cechuje się najdłuższym cyklem wytwarzania, najmniejszą ilością ope-

racji transportowych, dużym stopniem wykorzystania stanowisk produkcyjnych oraz

ciągłością produkcji; metodę te należy stosować w przypadku krótkich czasów operacji

technologicznych, małej liczbie operacji oraz małej wielkości partii produkcyjnej,

•

metoda równoległa cechuje się skróceniem długości cyklu wytwórczego, zwiększona

liczbą operacji transportowych,

•

metoda szeregowo – równoległa cechuje się skróceniem cyklu wytwarzania w porówna-

niu z metoda szeregową, zwiększona częstotliwością operacji technologicznych oraz wy-

sokim stopniem wykorzystania stanowisk produkcyjnych i ciągłością produkcji; stoso-

34

walność tej metody to przypadek w którym występują duże programy produkcji oraz

długie czasy obróbki.

Ten sam wyrób wykonywany według tej samej technologii, może mieć cykl wytwórczy na-

wet wielokrotnie dłuższy w zależności od metody przechodzenia części przez stanowiska

obróbkowe. Czas przerw w procesie wytwarzania należy traktować bardzo indywidualnie,

dzięki temu możliwe jest znalezienie źródeł skrócenia cyklu wytwarzania.

6.5. Wielkość partii transportowej

Realizacja procesu technologicznego w systemie produkcyjnym wymaga przemieszcza-

nia określonej liczby sztuk wyrobów pomiędzy stanowiskami produkcyjnymi, na których są

realizowane kolejne operacje technologiczne. W zależności od przyjętej metody przebiegu

procesu wytwarzania w systemie produkcyjnym transportowi podlegają:

•

partia obróbkowa – przebieg szeregowy,

•

partia transportowa – przebieg równoległy i szeregowo – równoległy.

Podział partii obróbkowej na partie transportowe może być uzależniony od wielu wzglę-

dów dotyczących głównie sposobu organizacji produkcji oraz ograniczeń występujących w

samym systemie produkcyjnym.

Można stwierdzić, że im większa liczba partii transportowych tym zwiększają się możliwo-

ści pełnego wykorzystania zdolności produkcyjnych systemu produkcyjnego w określonym

okresie czasu. Niestety może to spowodować trudności związane z zaplanowaniem procesu

transportu międzystanowiskowego.

Ograniczenia, jakim podlega wyznaczenie liczby partii transportowych mogą wynikać z

dwóch czynników:

•

pojemność magazynów (buforów) przystanowiskowych,

•

nośności środków transportu międzystanowiskowego,

określonych w systemie produkcyjnym.

Wyznaczenie liczności partii transportowych z wykorzystaniem tych dwóch czynników

wymaga znajomości wymiarów gabarytowych oraz masy półwyrobu.

Wyznaczenie liczby sztuk w partii transportowej można wyrazić za pomocą wzorów

uwzględniających:

•

kryterium pojemności magazynów przystanowiskowych

w

B

trM

q

Q

n

=

gdzie:

n

trM

– liczba sztuk półwyrobów w partii transportowej wynikająca z kryterium pojemności

magazynów przystanowiskowych,

Q

B

– dostępna pojemność magazynu przystanowiskowego [m

3

],

q

w

– objętość 1 szt. półwyrobu [m

3

]

•

kryterium transportu

j

w

trT

M

P

n

=

gdzie:

n

trT

– liczba sztuk półwyrobów w partii transportowej wynikająca z kryterium nośności

środków transportu wewnętrznego,

P

w

– nośność środka transportu [kg],

M

j

– masa jednej sztuki półwyrobu [kg]

35

Liczbą sztuk w partii transportowej podlegającą przyjęciu jest maksymalna wartość wyzna-

czona spośród tych dwóch kryteriów.

Liczbę partii transportowych, na jaką można podzielić partią obróbkową można wyznaczyć

z zależności:

tr

obr

tr

n

n

i

=

gdzie:

i

t

– liczba partii transportowych,

n

obr

– liczba sztuk w partii obróbkowej,

n

T

– liczba sztuk w partii transportowej.

Należy zwrócić uwagę na fakt, iż ten tok postępowania jest słuszny przy założeniu, że po-

jemność magazynów przystanowiskowych jest równa. W przeciwnym przypadku determi-

nantem wyznaczenia liczby sztuk w partii transportowej jest magazyn o najmniejszej po-

jemności.

Przy wyznaczaniu liczby partii transportowych należy kierować się zasadą, aby liczności

tych partii była możliwie zbliżona do siebie

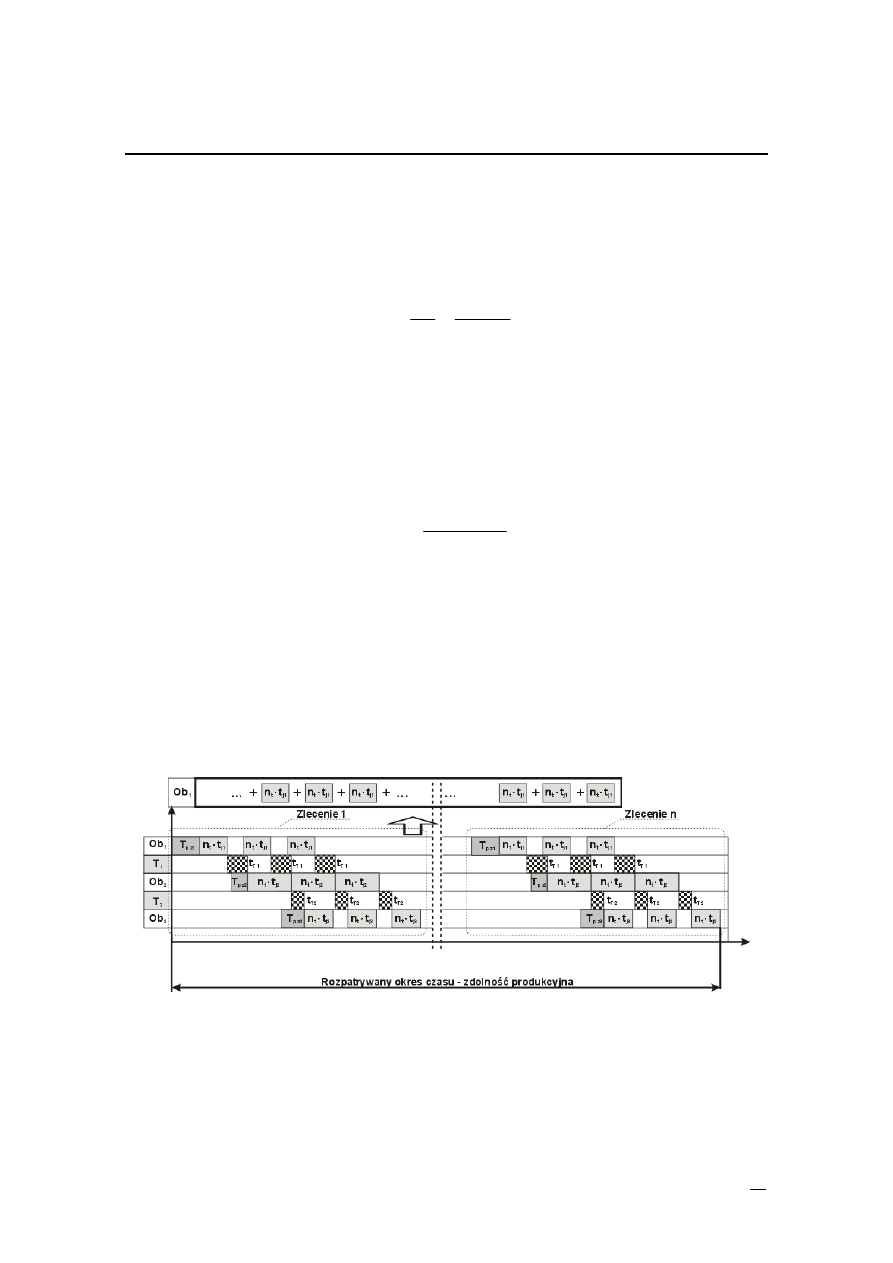

6.6. Harmonogramowanie operacyjne

Harmonogramowanie na poziomie planowania operacyjnego pozwala na określenie, ja-

kie zlecenia mają być wykonywane, w jakich terminach i z wykorzystaniem, jakich środków

produkcji (zasobów).

Do opracowania harmonogramu obciążeń stanowisk produkcyjnych

konieczne są informacje odnośnie:

•

programu produkcji wyrobów: liczba sztuk w zleceniu, wielkość partii obróbkowych i

transportowych,

•

struktury procesu technologicznego: kolejność operacji technologicznych, wykorzysty-

wane zasoby produkcyjne, czasy realizacji operacji,

•

struktury procesu wytwarzania: proces technologiczny, operacje pomocnicze (transport

między stanowiskowy, kontrola jakości, itd.).

Harmonogramowanie operacyjne polega na:

•

przyjęcia kolejności umieszczania zleceń produkcyjnych na harmonogramie,

•

umieszczeniu operacji technologicznych na harmonogramie względem siebie wynikają-

cej z marszruty technologicznej danego zlecenia produkcyjnego

Określenie kolejności umieszczania zleceń produkcyjnych na harmonogramie uzyskuje

się na podstawie przyjętych priorytetów. Priorytety są ustalane odnośnie klientów na zlece-

nia produkcyjne (np. wiarygodność klienta), ale także kryteriów optymalizacji harmonogra-

mu produkcyjnego np. minimalne koszty jednostkowe wyrobu, minimalny czas realizacji

zlecenia, itp. Jednak to zagadnienie jest pomijane w opracowaniu (priorytety zostają wska-

zane podczas projektowych zajęć dydaktycznych).

Jedną z powszechnie wykorzystywanych technik tworzenia harmonogramów obciążeń

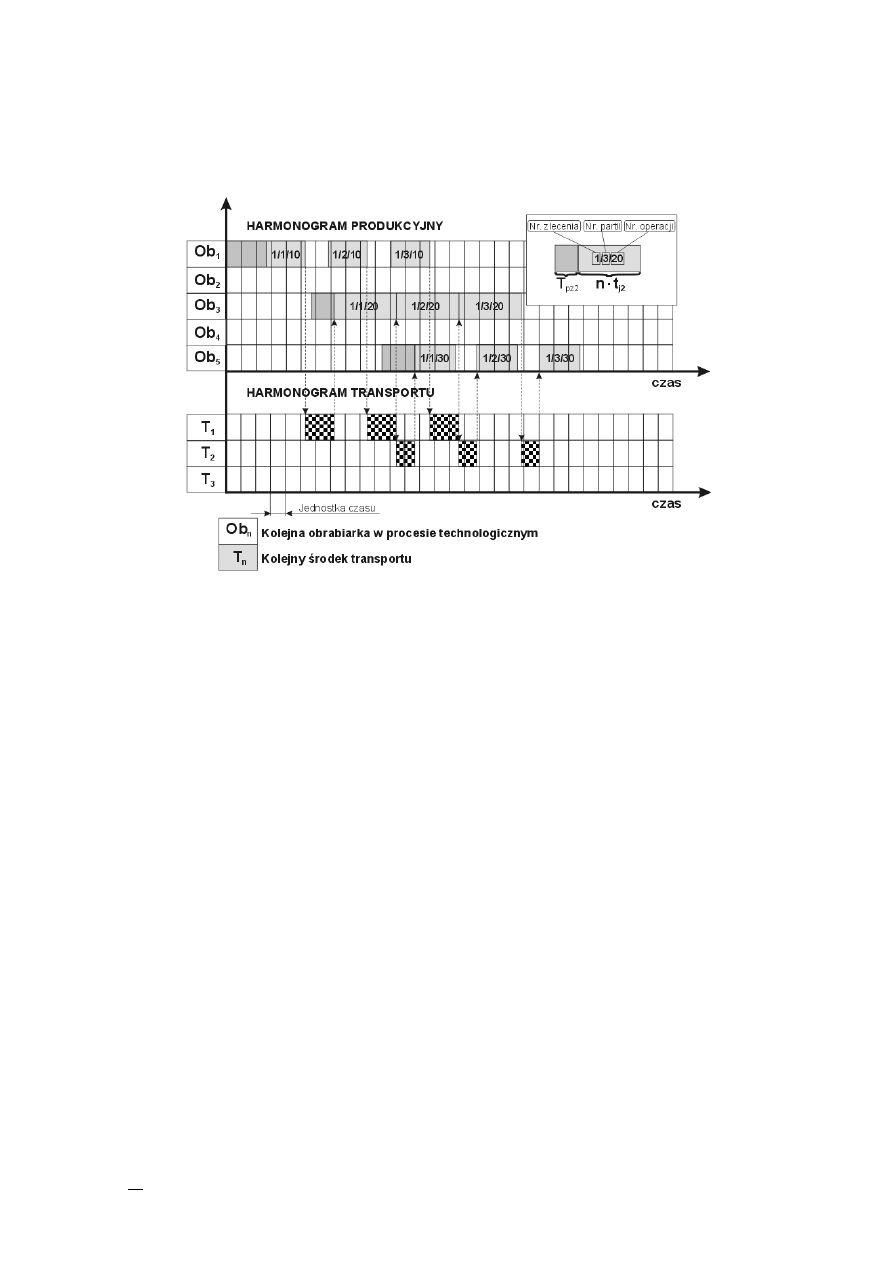

zasobów w systemie wytwarzania jest harmonogram Gantta. Harmonogram ten sporządza-

ny jest w układzie współrzędnych, gdzie oś x jest osią czasu, natomiast na osi y usytuowane

są zasoby systemu wytwarzania. Oś czasu jest podzielona na jednakowe okresy czasu. W

takim układzie istnieje możliwość przydzielania (przy wykorzystaniu form graficznych) i

kontroli wykonywanych zadań (operacji) do danego zasobu. Operacje najczęściej oznacza-

ne są w postaci „pasków”, których długość odpowiada czasowi realizacji danego zadania.

Na rys. 6.5 przedstawiono przykład budowy harmonogramu Gantta dla planowania obcią-

żeń stanowisk produkcyjnych oraz transportu międzystanowiskowego.

Oczywiście kolejność usytuowania „pasków operacji” na harmonogramie ściśle odzwiercie-

dla strukturę cyklu wytwarzania.

36

Harmonogram operacyjny opracowuje się dla danego okresu czasu. Jego długość oraz

jednostka czasu jest uzależniona przede wszystkim od formy organizacji procesu wytwa-

rzania: rytmicznej, nierytmicznej.

Rys. 6.5. Przykład budowy harmonogramów Gantta

Wytwarzanie nierytmiczne charakteryzuje się brakiem „stałej” postać harmonogramu,

ponieważ jest to niemożliwe ze względu na dużą częstotliwość dopływu zleceń produkcyj-

nych na różne wyroby. Dlatego okres harmonogramowania wynosi zwykle 3-5 dni. Jednak

zaletą harmonogramów Gantta jest możliwość ciągłego uaktualniania przydziału zadań, co

może wynikać np. z napływu następnego zlecenia produkcyjnego, awarii stanowiska pro-

dukcyjnego. Pozwalają także na rozpoznanie jak zmiany wpływają na wykonanie innych

zadań. Oczywiście ma to jedynie sens w przypadku planowania w krótkim okresie czasu

oraz dla niewielkiej liczby zleceń produkcyjnych.

Projektowanie harmonogramu dla wytwarzania rytmicznego odbywa się dla jednego

okresu powtarzalności i tworzony jest tzw. harmonogram wzorcowy, który jest normaty-

wem wytwarzania dla każdego następnego powtórzenia.

Przy projektowaniu harmonogramu występują następujące zjawiska [1]:

•

kolejność układania zleceń produkcyjnych na harmonogramie ma istotny wpływ na wy-

dłużenie cyklu wytwarzania,

•

wskaźnik wydłużenia cyklu wytworzenia danego wyrobu wzrasta w miarę kolejnego

układania zleceń produkcyjnych; zlecenie umieszczone w pierwszej kolejności cechuje

się najmniejszym wskaźnikiem wydłużenia,

•

im większe obciążenie stanowisk produkcyjnych tym wskaźniki wydłużenia cyklu wzra-

stają,

•

pojawia się dylemat podzielić partię produkcyjną czy wydłużyć cykl wytwarzania,

•

zapewnienie ciągłości cyklu wytwarzania (ciągłość pomiędzy poszczególnymi operacja-

mi) powoduje wydłużenie cyklu.

Do oceny wariantów harmonogramów można posłużyć się wskaźnikiem jakości (wy-

dłużenia) harmonogramu dla jednego bądź zbioru zleceń produkcyjnych, obliczonego z

wzoru:

37

∑

∑

=

=

=

n

i

i

wR

n

i

i

wT

h

C

C

W

1

1

gdzie:

W

h

– wskaźnik jakości harmonogramu produkcyjnego,

C

wTi

– teoretyczny cykl wytwarzania i-tego wyrobu,

C

wRi

– rzeczywisty cykl wytworzenia i-tego wyrobu odczytany z harmonogramu.

Wynikiem przeprowadzonego procesu harmonogramowania są obciążenia poszczegól-

nych stanowisk produkcyjnych.

6.7. Schemat struktury procesu wytwarzania

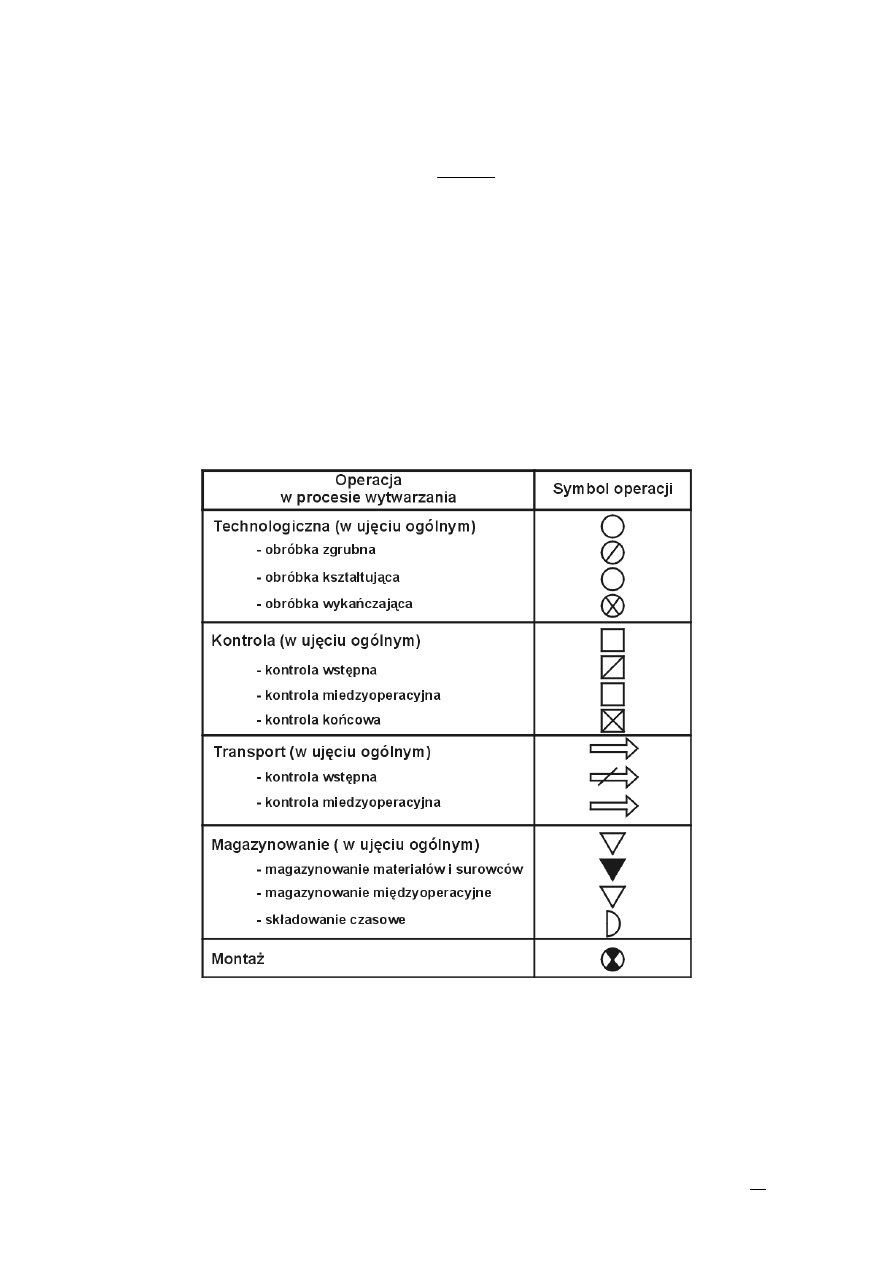

Strukturę procesu wytwarzania można przedstawić wykorzystując symbole reprezentują-

ce poszczególne (operacje) fazy tegoż procesu. W tabeli 6.1 przedstawiono oznaczenia po-

szczególnych operacji wchodzących w skład procesu wytwarzania.

Rys. 6.6. Schematy oznaczeń operacji w procesie wytwarzania [1]

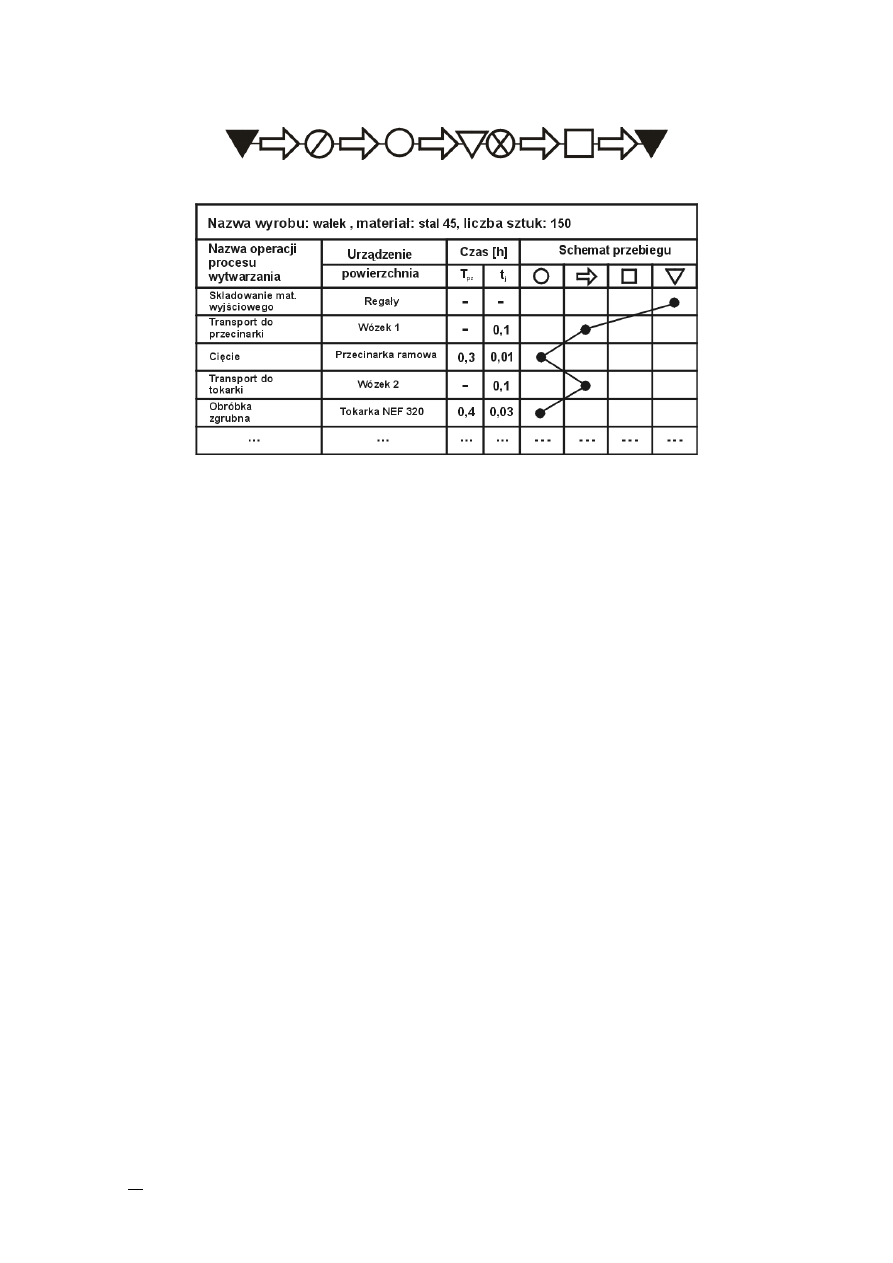

Symbole te są wykorzystywane do analizowania i projektowania struktury procesu wy-

twórczego w skali mikroorganizacyjnej. Polega to na sporządzeniu: schematu strukturalne-

go (rys. 6.7) lub tabeli strukturalnej (rys. 6.8).

38

Rys. 6.7. Struktura procesu wytwarzania wyrobu prostego

Rys. 6.8. Przykład tabeli struktury procesu wytwarzania

Przy czym należy zauważyć, że w przypadku przedstawiania procesu wytwórczego w posta-

ci tabeli strukturalnej wprowadzono pewne uproszczenia odnoszące się do zobrazowania

graficznego poszczególnych rodzajów operacji. Wprowadzono jedynie oznaczenia ogólne

odnoszące się do operacji obróbkowych, transportowych, magazynowych i kontrolnych.

39

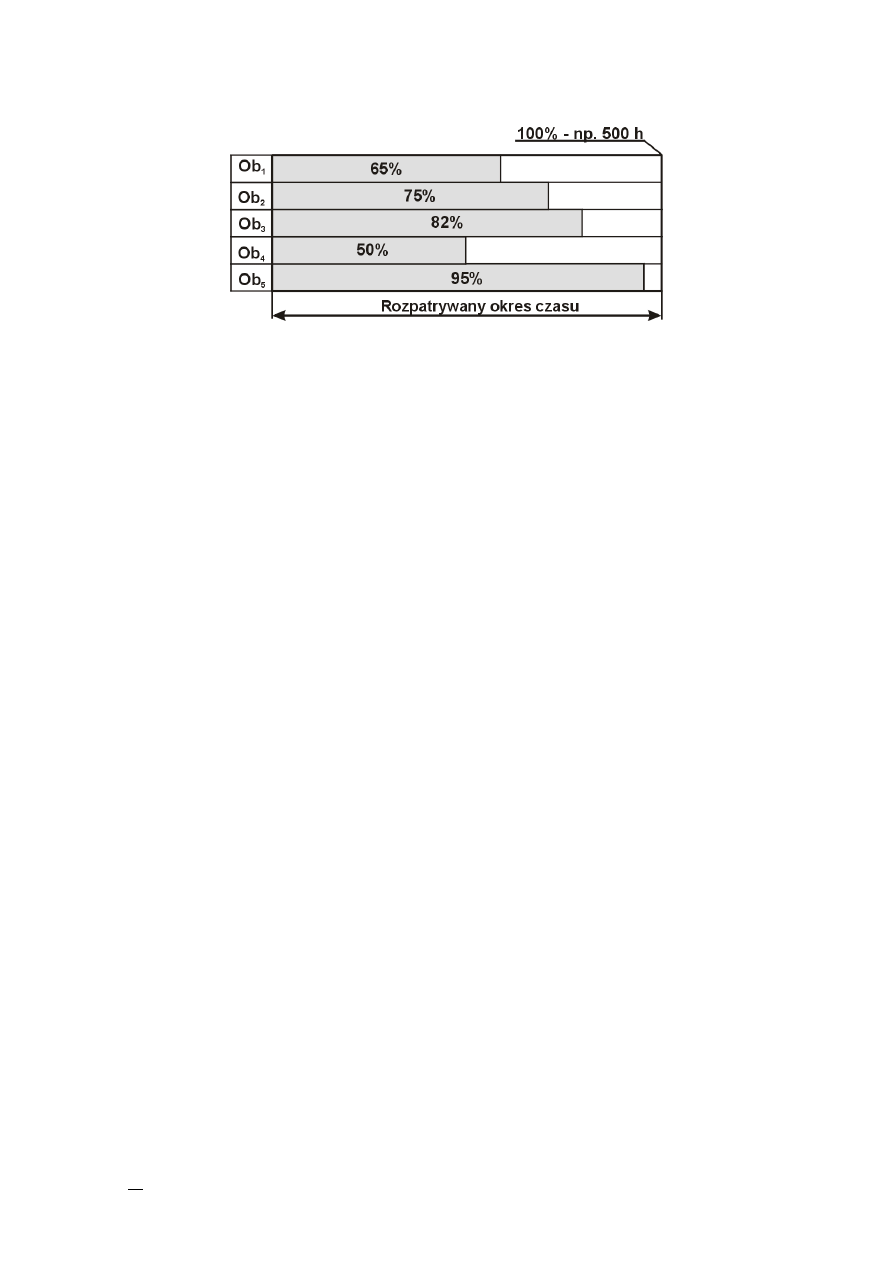

7. ANALIZA WYKORZYSTANIA ZDOLNOŚCI PRODUKCYJNYCH

Wykorzystanie zdolności produkcyjnych określa, w jaki stopniu zdolności produkcyjne

systemu wytwarzania bądź jednego z jej zasobów (stanowiska produkcyjnego) w danym

okresie czasu zostały wykorzystane na realizację procesu wytworzenia wyrobów. Analiza

taka pozwala określić efektywne zdolności produkcyjne. Efektywne zdolności produkcyjne

można obliczyć z wzoru:

∑

∑

=

=

=

=

n

j

nm

n

i

wR

p

z

j

i

F

C

G

G

1

1

φ

gdzie:

C

wRi

– cykl rzeczywisty procesu wytwarzania i-tego wyrobu,

F

nmj

– fundusz nominalny j-tej maszyny w systemie produkcyjnym dla danego okresu czasu.

Dla danego stanowiska produkcyjnego wykorzystanie zdolności produkcyjnych w danym

okresie wyraża wzór:

j

ji

i

nm

n

i

j

obr

j

F

t

n

∑

=

⋅

=

1

ϕ

gdzie:

ϕ

j

- współczynnik wykorzystania możliwości produkcyjnych j-tego stanowiska produkcyj-

nego,

F

nmj

– fundusz nominalny czasu j-tej maszyny w danym okresie czasu,

t

jji

– czas jednostkowy operacji technologicznej i-tego wyrobu wykonywanej na j-tym sta-

nowisku produkcyjnym,

n

obri

– liczność partii produkcyjnej i-tego wyrobu.