Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

1

Uniwersytet Marii Curie-Skłodowskiej w Lublinie

Wydział Ekonomiczny

Instytut Ekonomii i Finansów

Joanna.swiderska@umcs.pl

Lublin, październik 12

Działalność kredytowa banków – wybrane

aspekty

dr Joanna Świderska

Katedra Bankowości

Definicja kredytu i pożyczki

Przez

umowę kredytu:

• bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas

oznaczony w umowie kwotę środków pieniężnych z

przeznaczeniem na ustalony cel,

• kredytobiorca zobowiązuje się do korzystania z niej na

warunkach określonych w umowie, zwrotu kwoty

wykorzystanego kredytu wraz z odsetkami w oznaczonych

terminach spłaty oraz zapłaty prowizji od kredytu

Pożyczka bankowa

jest umową, na mocy której bank zobowiązuje

się przenieść na własność pożyczkobiorcy określoną ilość środków

pieniężnych, a pożyczkobiorca zobowiązuje się zwrócić tę samą

ilość pieniędzy oraz zapłacić bankowi odsetki

2

dr Joanna Świderska

Katedra Bankowości

Kredyt a pożyczka – cechy charakterystyczne

kredyt

pożyczka bankowa

umowa konsensualna

(dochodzi do skutku w momencie jej zawarcia,

a postawienie do dyspozycji kredytobiorcy/pożyczkobiorcy określonych środków stanowi

wykonanie zawartej umowy)

umowa dwustronnie zobowiązująca

umowa odpłatna

zobowiązanie pieniężne

musi zawierać oznaczony

termin

, na jaki została zawarta

nie jest umową wzajemną

(ekwiwalent za świadczenie usług)

musi zawierać wskazany cel

umowa zastrzeżona

dla banków

3

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

2

dr Joanna Świderska

Katedra Bankowości

Kredyt a pożyczka – podstawowe różnice

kredyt

pożyczka bankowa

instytucja prawa bankowego

instytucja prawa cywilnego

udzielany

ze środków deponentów

udzielany

ze środków własnych

określenie przeznaczenia

(celu)

kredytu,

przy zapewnieniu bankowi

prawa kontroli wykorzystania

kredytu

cel pożyczki nie musi być

określony

(mniejsze możliwości kontroli

sposobu wykorzystania pożyczonych pieniędzy)

musi być odpłatny

nie musi być odpłatna

umowa musi być zawarta

na piśmie

umowa musi być zawarta

na piśmie

, gdy kwota pożyczki przekracza

500 PLN

4

dr Joanna Świderska

Katedra Bankowości

Klasyfikacja kredytów

I. wg stopnia płynności

krótkoterminowe

(do 1 roku)

średnioterminowe

(od 1 roku do 3 lat)

długoterminowe

(powyżej 3 lat)

II. wg osoby kredytobiorcy

na finansowanie działalności gospodarczej

(udzielane przedsiębiorcom)

konsumpcyjne

(udzielane osobom fizycznym na cele niezwiązane z działalnością

gospodarczą)

5

dr Joanna Świderska

Katedra Bankowości

Klasyfikacja kredytów

III. wg zasady oprocentowania

o stałym oprocentowaniu

(udzielane z reguły na krótkie terminy, korzystne w

sytuacji wysokiej inflacji)

o zmiennym oprocentowaniu

(utrudnia skalkulowanie kosztów kredytu)

IV. wg przedmiotu kredytu

(celu wydatkowania środków)

obrotowe

(przeznaczone na finansowanie bieżących potrzeb kredytobiorcy, związanych z

prowadzoną przez niego działalnością gospodarczą)

inwestycyjne

(przeznaczone na finansowanie nakładów, których celem jest stworzenie

nowego lub powiększenie istniejącego majątku trwałego, źródłem spłaty mogą być dowolne

środki finansowe przedsiębiorcy)

na finansowanie projektów inwestycyjnych

(źródłem spłaty są

strumienie dochodów uzyskiwanych z realizowanego przedsięwzięcia, a jego wartość stanowi

zabezpieczenie kredytu)

6

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

3

dr Joanna Świderska

Katedra Bankowości

Klasyfikacja kredytów

V. wg metod udzielania kredytu

w rachunku bieżącym

(saldo debetowe lub kredytowe na rachunku, pomniejszane

automatycznie przez każde wpływy na rachunek); kasowy, otwarty, stała zaliczka

w rachunku kredytowym

(wymaga otwarcia odrębnego rachunku kredytowego,

na który przelewane są środki w całości lub w transzach, spłata kolejnych rat kredytu

wymaga dyspozycji klienta)

VI. wg kryterium preferencyjności

komercyjne

(udzielane na warunkach pełnej odpłatności, bez udogodnień dla

kredytobiorców)

preferencyjne

(udzielane na korzystniejszych warunkach określonym grupom i na

określone cele); odnawialne lub nieodnawialne

7

dr Joanna Świderska

Katedra Bankowości

Klasyfikacja kredytów

VII. wg sposobu wykorzystania i spłaty

docelowe

(na sfinansowanie doraźnej transakcji, spłata kredytu nie powoduje

odnowienia kwoty przysługującego kredytu)

linia kredytowa

(określony limit kredytowy, umowa nie określa terminu, kwot

wykorzystania kredytu, rat kredytowych, tylko górny pułap zadłużenia i ostateczny termin

spłaty – przeznaczony na finansowanie wielu transakcji, których przedmiotem będą

sukcesywne i powtarzalne dostawy określonego rodzaju towarów, surowców lub usług)

odnawialne lub nieodnawialne

rolowane

(wielokrotnie przedłużany termin spłaty, zmienne oprocentowanie)

pomostowe

(najczęściej poprzedzają udzielenie zasadniczego kredytu

inwestycyjnego, gdy zawarcie umowy wymaga spełnienia dodatkowych czasochłonnych

warunków)

8

dr Joanna Świderska

Katedra Bankowości

Klasyfikacja kredytów

VIII. wg formy prawnego zabezpieczenia

zabezpieczone osobiście

(np. przez poręczyciela)

zabezpieczone rzeczowo

(np. lombardowe, mieszkaniowe, budowlane,

hipoteczne)

niezabezpieczone

(z reguły krótkoterminowe, o niewielkich kwotach)

IX.

wg waluty kredytu

złotowe

(mogą być udzielane przez wszystkie banki)

walutowe

(mogą być udzielane przez banki, które uzyskały upoważnienie Prezesa

NBP - zezwolenie na wykonywanie operacji dewizowych )

9

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

4

dr Joanna Świderska

Katedra Bankowości

Weksel i jego rodzaje

Weksel

to dokument sporządzony w formie przewidzianej prawem,

zobowiązujący wystawcę lub wskazaną przez niego osobę do

bezwarunkowego zapłacenia w oznaczonym czasie i do rąk

określonej osoby wymienionej w tym dokumencie kwoty

pieniężnej.

10

dr Joanna Świderska

Katedra Bankowości

Kredyt dyskontowy

Dyskonto weksli

jest to zakup weksla przed terminem płatności

przez bank, z potrąceniem z góry odsetek dyskontowych.

Rodzaje dyskontowania weksla:

• w formie dyskonta z prawem regresu do podawcy

• w formie dyskonta bez prawa regresu do podawcy

11

dr Joanna Świderska

Katedra Bankowości

Kredyt dyskontowy

Formy dyskontowania weksla:

• dyskonto w formie doraźnej transakcji

• dyskonto w formie umowy o linię dyskontową

365

t

d

W

D

N

365

t

p

W

R

D

K

N

RZ

t

365

K

W

K

r

RZ

N

RZ

12

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

5

dr Joanna Świderska

Katedra Bankowości

Kredyt dyskontowy

Przykład 1.

Dwa banki oferują następujące warunki dyskontowania weksli:

I bank – d = 20,5%, p = 0,7%, R = 5 PLN

II bank – d = 20%, p = 0,9%, R = 6 PLN

W którym banku korzystniej jest zdyskontować weksel o wartości

nominalnej 4000 PLN płatny za 45 dni? Proszę obliczyć rzeczywisty

koszt i stopę zdyskontowania weksla.

13

dr Joanna Świderska

Katedra Bankowości

Kredyt redyskontowy

Redyskonto

jest to skup weksla uprzednio zdyskontowanego przez

bank komercyjny, dokonany przez bank centralny z

potrąceniem od sumy wekslowej odsetek redyskontowych.

14

dr Joanna Świderska

Katedra Bankowości

Kredyt akceptacyjny

Podstawę uzyskania akceptu bankowego weksla trasowanego na bank oraz korzystania z

kredytu akceptacyjnego

stanowi umowa, w której klient zleca bankowi akceptowanie

weksli, a bank to zlecenie przyjmuje. Równocześnie

zobowiązuje się, że w

przypadku niedostarczenia przez klienta środków na wykup

weksla, udzieli mu kredytu akceptacyjnego.

15

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

6

dr Joanna Świderska

Katedra Bankowości

Kredyt awalowy

Poręczenie wekslowe jako zabezpieczenie kredytu jest zobowiązaniem poręczyciela do regulacji

zobowiązania wynikającego z weksla, w sytuacji gdy to zobowiązanie nie zostanie wykonane przez

wystawcę weksla. Operacja taka

polega więc na przejęciu przez bank ryzyka

oraz zobowiązaniu się banku do udzielenia wystawcy weksla

kredytu awalowego na spłatę zobowiązania wekslowego w

przypadku braku środków.

16

dr Joanna Świderska

Katedra Bankowości

Ustawa o kredycie konsumenckim

Ustawa o kredycie konsumenckim

reguluje trzy grupy zagadnień:

• zasady i tryb zawierania umów, których przedmiotem jest kredyt

konsumencki

• zasady dotyczące ochrony konsumenta, który zawarł umowę o

kredyt konsumencki

• obowiązki ciążące na przedsiębiorcy udzielającym takiego

kredytu

Ustawa z dn. 20 lipca 2001 r. o kredycie konsumenckim

(Dz. U. Nr 100, poz. 1081 z późn. zm.)

17

dr Joanna Świderska

Katedra Bankowości

Ustawa o kredycie konsumenckim

18

BANKI

kredyt

konsumpcyjny

POZOSTALI

PRZEDSIĘBIORCY

Kredyt

konsumencki

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

7

dr Joanna Świderska

Katedra Bankowości

Ustawa o kredycie konsumenckim

Za umowę o kredyt konsumencki

uważa się umowę:

• pożyczki

• kredytu w rozumieniu prawa bankowego

• o odroczeniu konsumentowi spełnienia świadczenia pieniężnego,

jeżeli konsument jest zobowiązany do poniesienia jakichkolwiek kosztów związanych z

odroczeniem spełnienia świadczenia

• na mocy której

kredytodawca zobowiązany jest do zaciągnięcia

zobowiązania wobec osoby trzeciej, a konsument – do zwrotu

kredytodawcy spełnionego świadczenia

• o kredyt odnawialny

• na mocy której

SKOK

w zakresie swojej działalności

udziela lub daje

przyrzeczenie udzielenia swojemu członkowi kredytu

19

dr Joanna Świderska

Katedra Bankowości

Ustawa o kredycie konsumenckim

Ustawy

nie stosuje się

do umów:

• na mocy których konsument nie jest zobowiązany do zapłaty

oprocentowania, ani innych kosztów związanych z udzieleniem

lub spłatą kredytu

• leasingu, jeżeli umowa nie przewiduje obowiązku przeniesienia

własności przedmiotu umowy na konsumenta

• będących wynikiem ugody sądowej, ugody zawartej przed

sądem polubownym lub ugody, która jest wynikiem

postępowania mediacyjnego

• kredytów preferencyjnych

• zawieranych z krajową lub zagraniczną firmą inwestycyjną

(np.

dom maklerski)

20

dr Joanna Świderska

Katedra Bankowości

Ustawa o kredycie konsumenckim

Ustawy

nie stosuje się

do umów:

•

w postaci odroczenia terminu płatności za świadczenie

niepieniężne, którego przedmiotem jest stałe lub sukcesywne

świadczenie usług lub dostaw towarów tego samego rodzaju,

jeżeli konsument jest zobowiązany do zapłaty za spełnione

świadczenie lub dostawę towaru w ustalonych odstępach czasu

w trakcie obowiązywania umowy

21

Ustawa z dn. 20 lipca 2001 r. o kredycie konsumenckim

(Dz. U. Nr 100, poz. 1081 z późn. zm.), art.

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

8

dr Joanna Świderska

Katedra Bankowości

Procedura ubiegania się o kredyt

1. Przyjęcie wniosku kredytowego wraz z wymaganymi

dokumentami

2. Wstępna ocena wniosku kredytowego

– kompletność

i poprawność wypełnienia wniosku:

- bazy danych o kredytobiorcach tworzone przez banki (również inne)

- bazy danych Związku Banków Polskich

- bazy danych o dłużnikach (np. Krajowy Rejestr Długów)

3. Analiza zdolności kredytowej

(zdolności do

spłaty zaciągniętego kredytu wraz

z odsetkami w umownych terminach)

4. Decyzja kredytowa

(tylko określone osoby mogą podejmować decyzję o udzieleniu

kredytu, z reguły po zasięgnięciu opinii komitetu kredytowego)

5. Negocjowanie warunków kredytowania

6. Zawarcie umowy kredytowej

7. Monitoring kredytobiorcy

22

dr Joanna Świderska

Katedra Bankowości

Wniosek kredytowy

Wzór wniosku kredytowego oraz niezbędne załączniki zawierające

informacje umożliwiające dokonanie oceny sytuacji ekonomiczno-

finansowej wnioskodawcy, określenie jego zdolności kredytowej

oraz zweryfikowanie jego potrzeb kredytowych, zawierają

regulaminy bankowe.

23

dr Joanna Świderska

Katedra Bankowości

Wstępna ocena wniosku kredytowego

Wstępna ocena wniosku kredytowego

dotyczy kompletności,

poprawności wypełnienia wniosku oraz wiarygodności zawartych

w nim danych:

24

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

9

dr Joanna Świderska

Katedra Bankowości

Wstępna ocena wniosku kredytowego

Polska

Środkowoeuropejskie

Centrum Ratingu i Analiz SA

(CERA SA) – listopad 1996

FITCH Polska SA – 2000 r.

Standard & Poor’s, Moody’s Investors Service, Fitch Ratings

25

dr Joanna Świderska

Katedra Bankowości

Analiza zdolności kredytowej

Bank uzależnia przyznanie kredytu od zdolności kredytowej

kredytobiorcy.

Przez

zdolność kredytową

rozumie się zdolność do spłaty

zaciągniętego kredytu wraz z odsetkami w terminach określonych

w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie

banku dokumenty i informacje niezbędne do dokonania oceny tej

zdolności.

Ustawa z dnia 29 sierpnia 1997 r. Prawo Bankowe

(Dz. U. 2002, Nr 72, poz. 665 z późn. zm.), art. 70.

26

dr Joanna Świderska

Katedra Bankowości

Analiza zdolności kredytowej

Osobie fizycznej, prawnej lub jednostce organizacyjnej niemającej

osobowości prawnej, o ile posiada zdolność prawną, które nie mają

zdolności kredytowej, bank może udzielić kredytu pod warunkiem:

• ustanowienia szczególnego sposobu zabezpieczenia spłaty

kredytu,

• przedstawienia niezależnie od zabezpieczenia spłaty kredytu

programu naprawy gospodarki podmiotu, którego realizacja

zapewni - według oceny banku - uzyskanie zdolności kredytowej

w określonym czasie

Ustawa z dnia 29 sierpnia 1997 r. Prawo Bankowe

(Dz. U. 2002, Nr 72, poz. 665 z późn. zm.), art. 70.

27

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

10

dr Joanna Świderska

Katedra Bankowości

Metoda oceny zdolności kredytowej osoby fizycznej

Punktem wyjścia do oceny wiarygodności kredytowej osób

fizycznych są indywidualne cechy kredytobiorcy zawarte

standardowo w formularzach wniosku kredytowego:

28

dr Joanna Świderska

Katedra Bankowości

Metoda oceny zdolności kredytowej osoby fizycznej

Metoda punktowa (credit-scoring)

opiera się na założeniu, że

istnieje związek pomiędzy odpowiednią cechą kredytobiorcy a

stopniem ryzyka przy udzielaniu kredytu.

29

dr Joanna Świderska

Katedra Bankowości

Metoda oceny zdolności kredytowej osoby fizycznej – przykład

Kryteria oceny

Liczba punktów

1. Zawód lub charakter pracy wnioskodawcy

2 – 10

- specjalista lub członek kadry kierowniczej

10

- robotnik wykwalifikowany

8

- pracownik biurowy

7

- student

5

- robotnik niewykwalifikowany

4

- pracownik pracujący w niepełnym wymiarze czasu pracy

2

2. Status mieszkaniowy

2 – 6

- właściciel domu

6

- najemca domu lub mieszkania

4

- mieszkający z przyjacielem lub krewnym

2

3. Ocena wiarygodności kredytowej

0 – 10

- bardzo dobra

10

- przeciętna

5

- brak danych

2

- niska

0

30

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

11

dr Joanna Świderska

Katedra Bankowości

Metoda oceny zdolności kredytowej osoby fizycznej

Kryteria oceny

Liczba punktów

4. Długość okresu zatrudnienia na obecnym stanowisku

2 – 5

- więcej niż rok

5

- rok lub mniej

2

5. Długość okresu zamieszkania pod obecnym adresem

1 – 2

- więcej niż rok

2

- rok lub mniej

1

6. Telefon w domu lub w mieszkaniu

0 – 2

- tak

2

- nie

0

7. Liczba osób pozostających na utrzymaniu

2 – 4

- nikt lub jedna

3

- dwie lub trzy

4

- więcej niż trzy

2

8. Prowadzone rachunki bankowe

0 – 4

- oszczędnościowe, oszczędnościowo-rozliczeniowe

4

- tylko rachunek oszczędnościowy

3

- tylko rachunek oszczędnościowo-rozliczeniowy

2

- brak rachunku

0

31

dr Joanna Świderska

Katedra Bankowości

Metoda oceny zdolności kredytowej osoby fizycznej

Przykładowa kalkulacja zdolności kredytowej osoby fizycznej

Kwota wnioskowanego kredytu

60.000 zł

Przewidywany okres spłaty kredytu

5 lat (60 mies.)

Roczna stopa oprocentowania kredytu

18%

Wysokość pierwszej raty kapitałowo-odsetkowej:

-

w przypadku równych rat

-

w przypadku rat malejących

1.523,61 zł

1.900,00 zł

Miesięczne dochody netto

4.300,00 zł

Miesięczne wydatki na prowadzenie gosp. dom. (czynsz, media, tel.)

760,00 zł

Miesięczne zobowiązania gosp. dom. (spłata pożyczki)

250,00 zł

Liczba osób na utrzymaniu wnioskodawcy

2

Miesięczne koszty utrzymania na osobę przyjęte przez bank

500,00 zł

Miesięczne koszty utrzymania gospodarstwa domowego (3x500)

1.500,00 zł

Dochód po odliczeniu zobowiązań i kosztów utrzymania

1.790,00 zł

32

dr Joanna Świderska

Katedra Bankowości

Metody oceny zdolności kredytowej przedsiębiorstwa

Przedsiębiorstwa stanowią bardzo zróżnicowaną grupę

kredytobiorców – różnią się między sobą wyposażeniem

kapitałowym, rodzajem i skalą prowadzonej działalności oraz

poziomem zapotrzebowania na kredyt, przeznaczeniem

zaciąganych kredytów i możliwością obsługi zadłużenia.

Zakres oceny zdolności kredytowej może być mniej lub bardziej

szczegółowy, w zależności zarówno od cech kredytu, jak i samego

wnioskodawcy.

1. Metoda opisowa (wskaźnikowa)

2. Metoda punktowa

3. Metoda dyskryminacyjna

33

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

12

dr Joanna Świderska

Katedra Bankowości

Metoda opisowa (wskaźnikowa)

Na podstawie przedkładanych przez klienta sprawozdań

finansowych oraz przy wykorzystaniu szeregu wskaźników można

ocenić, w jakim stopniu jego sytuacja finansowa gwarantuje spłatę

zobowiązań.

34

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej

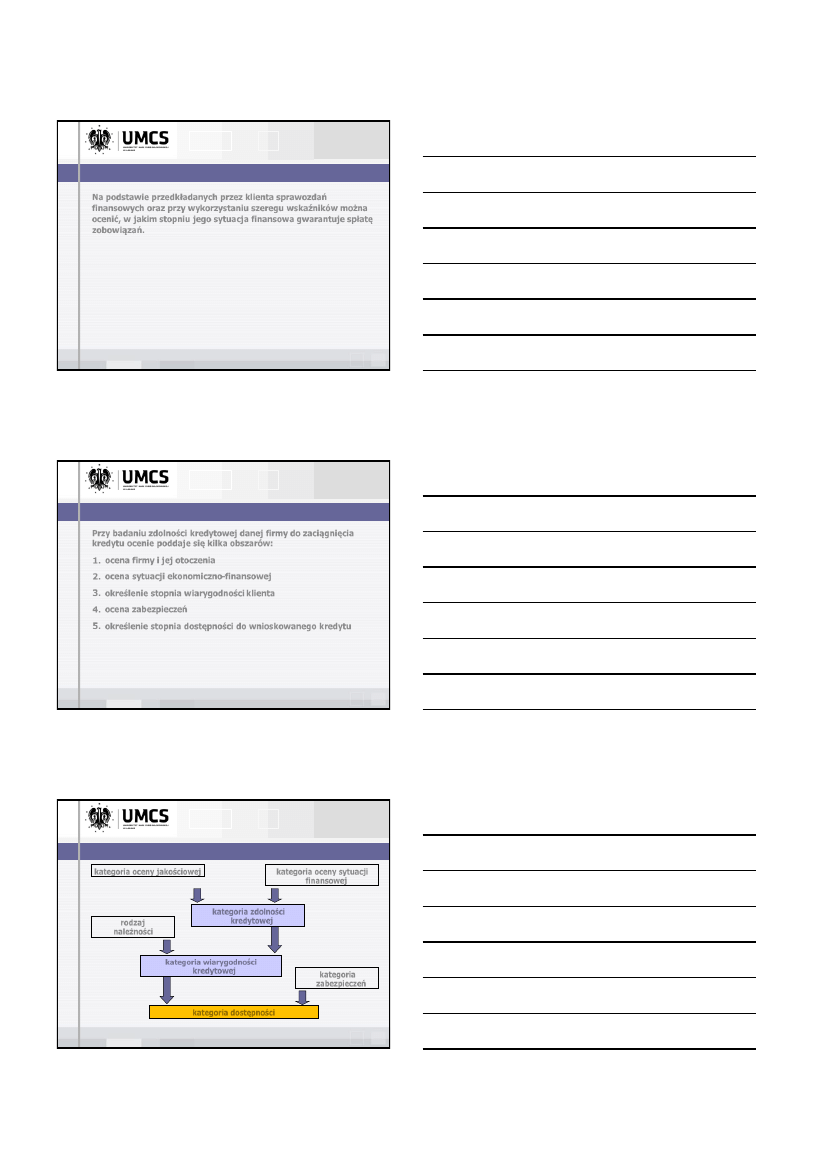

Przy badaniu zdolności kredytowej danej firmy do zaciągnięcia

kredytu ocenie poddaje się kilka obszarów:

1. ocena firmy i jej otoczenia

(ocena jakościowa)

2. ocena sytuacji ekonomiczno-finansowej

(ocena ilościowa)

3. określenie stopnia wiarygodności klienta

4. ocena zabezpieczeń

5. określenie stopnia dostępności do wnioskowanego kredytu

35

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej

kategoria oceny jakościowej

kategoria oceny sytuacji

finansowej

rodzaj

należności

kategoria

zabezpieczeń

kategoria dostępności

kategoria zdolności

kredytowej

kategoria wiarygodności

kredytowej

36

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

13

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej – ocena firmy i jej otoczenia

Obszar oceny

I b. dobra

II dobra

III średnia

IV niska

V zła

1 Ocena właściciela

10

6

4

2

0

2 Ocena kierownictwa

10

6

4

2

0

3 Ocena personelu

8

6

4

2

0

4 Ocena zarządzania

10

6

4

2

0

5 Ocena środków trwałych

8

6

4

2

0

6 Ocena produktów

10

6

4

2

0

7 Ocena odbiorców

12

6

4

2

0

8 Ocena dostawców

8

6

4

2

0

9 Ocena sektora, branży...

10

6

4

2

0

Ilość uzyskanych pkt.

Kategoria oceny sytuacji firmy

Wynikowa punktacja oceny jakościowej

71 – 86

A I

18

55 – 70

A II

12

40 – 54

A III

8

20 – 39

A IV

3

0 – 19

A V

0

37

dr Joanna Świderska

Katedra Bankowości

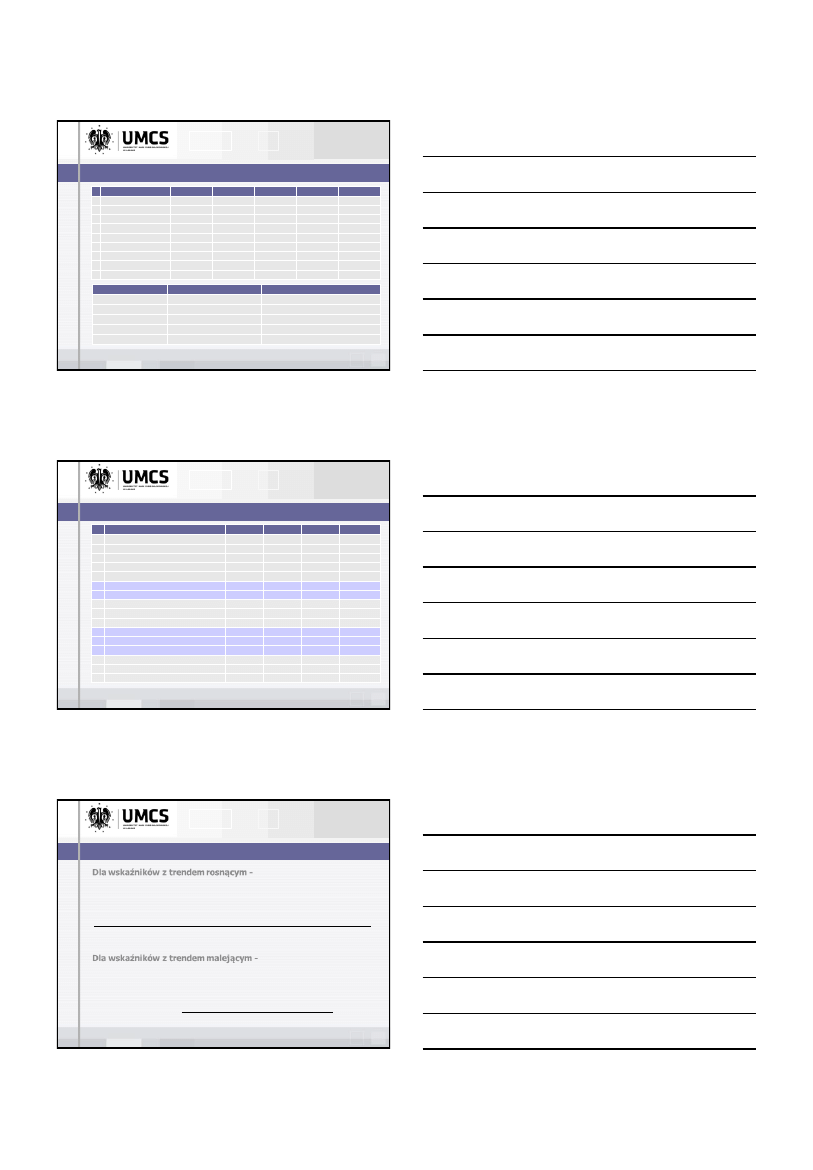

Metoda punktowa – przykład analizy wielowymiarowej – ocena sytuacji ekonomiczno-finansowej

Nazwa wskaźnika

Wart. min

Wart. max

Pkt. max

Preferencja

1 Wskaźnik rentowności oper. sprzedaży

2,00

8,00

6

wzrost

2 Wskaźnik rentowności sprzedaży brutto

2,00

7,00

6

wzrost

3 Wskaźnik rentowności sprzedaży netto

2,00

7,00

6

wzrost

4 Stopa zwrotu aktywów ROA

5,00

8,00

4

wzrost

5 Stopa zwrotu netto z kapitału ROE

2,00

5,00

4

wzrost

6 Płynność bieżąca

0,80

1,80

12

wzrost

7 Płynność szybka

0,60

1,30

13

wzrost

8 Cykl rozliczeniowy należności

30,00

60,00

8

spadek

9 Cykl rozliczeniowy zobow. krótkoterm.

20,00

60,00

8

spadek

10 Rotacja zapasów do sprzedaży

20,00

60,00

8

spadek

11 Zadłużenie kapitałów własnych

100,00

200,00

8

spadek

12 Udział zadłużenia długoterminowego

30,00

80,00

8

spadek

13 Ryzyko likwidacji

10,00

40,00

8

wzrost

14 Obciążenie ratą spłaty kredytu

0,30

0,70

6

spadek

15 Obciążenie finansowe

2,00

8,00

6

spadek

16 Zdolność do obsługi odsetek

1,50

4,00

6

wzrost

38

dr Joanna Świderska

Katedra Bankowości

Dla wskaźników z trendem rosnącym

- jeżeli wartość wskaźnika:

• jest większa od wartości maksymalnej, to nadaje się maksymalną ilość punktów

• jest mniejsza od wartości minimalnej, to nadaje się zero punktów

• mieści się pomiędzy wartością minimalną a maksymalną, wartość punktów wylicza się wg wzoru:

(wartość rzeczywista wskaźnika – wartość minimalna)

maksymalna punktacja

wartość maksymalna – wartość minimalna

Metoda punktowa – przykład analizy wielowymiarowej – ocena sytuacji ekonomiczno-finansowej

Dla wskaźników z trendem malejącym

- jeżeli wartość wskaźnika:

• jest większa od wartości maksymalnej, to nadaje się zero punktów

• jest mniejsza od wartości minimalnej, to nadaje się maksymalną liczbę punktów

• mieści się pomiędzy wartością minimalną a maksymalną, wartość punktów wylicza się wg wzoru:

wartość rzeczywista wskaźnika – wartość minimalna

wartość maksymalna – wartość minimalna

maksymalna punktacja •

(

1 –

)

39

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

14

dr Joanna Świderska

Katedra Bankowości

Ilość

uzyskanych punktów

Kategoria

oceny sytuacji finansowej

Wynikowa punktacja

oceny sytuacji finansowej

98 – 117

B I

33

79 – 97

B II

27

48 – 78

B III

22

21 – 47

B IV

10

0 – 20

B V

0

Metoda punktowa – przykład analizy wielowymiarowej – ocena sytuacji ekonomiczno-finansowej

40

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej – ocena zdolności kredytowej

Suma punktów

wynikowych

Kategoria

zdolności

kredytowej

Opis ryzyka utraty

zdolności kredytowej

Opis sytuacji

>49

I

ryzyko niskie

Normalna, nie budzi obaw

42-48

II

ryzyko małe

32-41

III

ryzyko średnie

Ulega pogorszeniu, może

stanowić zagrożenie

terminowości spłat

22-31

IV

ryzyko podwyższone

13-21

V

ryzyko wysokie

Ulega znacznemu pogorszeniu

0-12

VI

utrata zdolności nieunikniona

Pogorszyła się w sposób

nieodwracalny

41

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej – ocena wiarygodności kredytowej

Rodzaj należności

Kategoria zdolności kredytowej

I

II

III

IV

V

normalne i pod obserwacją

I

N

II

N

III

N

IV

N

V

N

poniżej standardu

I

P

II

P

III

P

IV

P

V

P

wątpliwe

I

W

II

W

III

W

IV

W

V

W

stracone

I

S

II

S

III

S

IV

S

V

S

Grupy kredytobiorców

Kategoria wiarygodności

I

N

1

II

N

, III

N

2

I

P

, II

P

, III

P

, IV

N

3

I

W

, II

W

, III

W

, IV

P

, v

P

4

pozostałe

5

42

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

15

dr Joanna Świderska

Katedra Bankowości

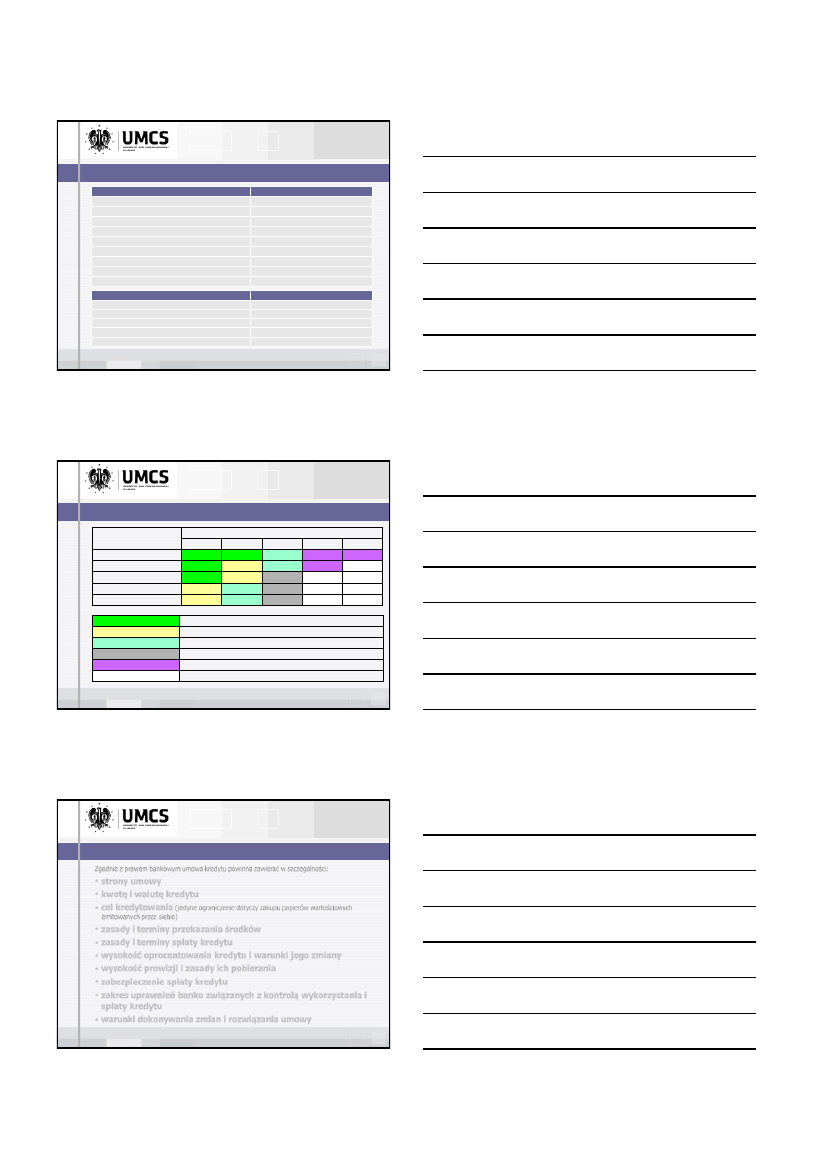

Metoda punktowa – przykład analizy wielowymiarowej – ocena zabezpieczeń

Rodzaj zabezpieczenia

Maksymalna punktacja

kaucja/przelew środków na rachunek

30,0

poręczenie BGK

30,0

hipoteka

15,0

blokada środków na rachunku bankowym

13,0

przelew wierzytelności

10,5

przewłaszczenie na zabezpieczenie

10,0

przystąpienie do długu

3,0

weksel własny in blanco

1,5

poręczenie wekslowe/cywilne

1,5

Ilość uzyskanych punktów

Kategoria zabezpieczeń

30 i więcej

C I

21-29

C II

11-20.

C III

6-10.

C IV

0-5

C V

43

dr Joanna Świderska

Katedra Bankowości

Metoda punktowa – przykład analizy wielowymiarowej – ocena dostępności kredytu

Kategoria zabezpieczeń

Kategoria wiarygodności kredytowej

1

2

3

4

5

C I

1 C I

2 C I

3 C I

4 C I

5 C I

C II

1 C II

2 C II

3 C II

4 C II

5 C II

C III

1 C III

2 C III

3 C III

4 C III

5 C III

C IV

1 C IV

2 C IV

3 C IV

4 C IV

5 C IV

C V

1 C V

2 C V

3 C V

4 C V

5 C V

1 C I, 1 C II, 1 C III, 2 C I

Kredyt w pełni dostępny, możliwe indywidualne warunki kredytowe

2 C II, 2 C III, 1 C IV, 1 C V

Kredyt dostępny w ramach standardowej oferty

3 C I, 3 C II, 2 C IV, 2 C V

Kredyt dostępny w ramach standardowej oferty (dla obecnych klientów)

3 C III, 3 C IV, 3 C V

Kredyt trudno dostępny, wzmożona obserwacja

4 C I, 4 C II, 5 C I

Kredyt bardzo trudno dostępny, wymagany program naprawczy

pozostałe

Kredyt niedostępny

44

dr Joanna Świderska

Katedra Bankowości

Umowa kredytowa i jej elementy

Zgodnie z prawem bankowym umowa kredytu powinna zawierać w szczególności:

• strony umowy

• kwotę i walutę kredytu

• cel kredytowania

(jedyne ograniczenie dotyczy zakupu papierów wartościowych

emitowanych przez siebie)

• zasady i terminy przekazania środków

• zasady i terminy spłaty kredytu

• wysokość oprocentowania kredytu i warunki jego zmiany

• wysokość prowizji i zasady ich pobierania

• zabezpieczenie spłaty kredytu

• zakres uprawnień banku związanych z kontrolą wykorzystania i

spłaty kredytu

• warunki dokonywania zmian i rozwiązania umowy

45

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

16

dr Joanna Świderska

Katedra Bankowości

Konsekwencje podpisania umowy kredytowej

Podpisanie umowy kredytowej jest warunkiem uruchomienia kredytu

przez bank.

W trakcie korzystania z kredytu bank monitoruje:

46

dr Joanna Świderska

Katedra Bankowości

Konsekwencje podpisania umowy kredytowej

W przypadku niedotrzymania przez kredytobiorcę warunków

udzielenia kredytu, albo w razie utraty zdolności kredytowej bank

może:

47

Uniwersytet Marii Curie-Skłodowskiej w Lublinie

Wydział Ekonomiczny

Instytut Ekonomii i Finansów

Joanna.swiderska@umcs.pl

Lublin, październik 12

Dziękuję za uwagę

Działalność kredytowa banków – wybrane

aspekty

Uniwersytet Marii Curie-Skłodowskiej

dr Joanna Świderska

październik 12

17

dr Joanna Świderska

Katedra Bankowości

Literatura

49

1. T. Galbarczyk, J. Świderska, Bank komercyjny w Polsce. Podręcznik akademicki, rozdz. 6

2. Inne pozycje – rozdz. o działalności kredytowej banków – rodzajach kredytów i procedurze

kredytowej

Wyszukiwarka

Podobne podstrony:

dzialalnosc kredytowa banku

Działalność kredytowa banku (19 stron)

BANK T05 S Działalność kredytowa

Działalność kredytowa

działalność kredytowa banku (6 str), Finanse

DZIAŁALNOŚĆ KREDYTOWA BANKU PEKAO(1)-[ www.potrzebujegotowki.pl ], Ściągi i wypracowania

wpływ polityki monetarnej na działalność kredytową (11 str)(1), Bankowość i Finanse

BANK - T05 - S, Działalność kredytowa

Produkty działalności kredytowej?nku (9 stron)

dzialalnosc kredytowa banku, Finanse

BANK1, DZIAŁALNOŚĆ KREDYTOWA BANKU

dzialalnosc kredytowa banku

więcej podobnych podstron