V DZIAŁALNOŚĆ KREDYTOWA BANKU PEKAO S.A. ZE SZCZEGÓLNYM UWZGLĘDNIENIEM ODDZIAŁU W SZCZECINIE

Historia Banku Pekao S.A.

Dnia 17 marca 1929 roku decyzję o założeniu Banku Polska Kasa Opieki S.A.

podjęło Ministerstwo Skarbu. Założycielami Banku byli: Pocztowa Kasa Oszczędności, Bank Gospodarstwa Krajowego i Państwowy Bank. Pierwszym Prezesem Rady Nadzorczej Banku był pomysłodawca powołania Banku, Prezes Pocztowej Kasy Oszczędności - Henryk Gruber. Bank został wpisany do rejestru handlowego 29 października 1929 roku, pod nazwą Bank Polska Kasa Opieki S.A.

Bank został powołany do życia przede wszystkim w celu finansowania obsługi Polonii, której liczebność w okresie międzywojennym określano na około osiem milionów ludzi. Mówiąc z pewnym uproszczeniem, chodziło o ułatwianie Polakom oszczędzania za granicą oraz o przekazywanie części tych oszczędności do ich rodzin w kraju.

Działalność tę ułatwiło otwarcie zagranicznych oddziałów Banku: Oddziału w Paryżu w lutym 1930 roku, Oddziału w Buenos Aires w 1931 roku - za względu na przeszkody natury formalnej utworzono odrębną formalnie spółkę akcyjną pod nazwą Banco Polaca Polska Kasa Opieki. Kolejny oddział uruchomiono w Tel Awiwie w 1933 roku. Oddział Banku w Nowym Jorku został otwarty dopiero w marcu 1939 roku ze względu na bankowe prawo amerykańskie.

Wybuch II wojny światowej spowodował ustanie działalności centrali Banku w Warszawie i zerwanie kontaktów z oddziałami. Pod koniec września 1939 roku utworzono wojenną centralę Banku w Paryżu, której głównym zadaniem było zabezpieczenie środków w Banku znajdujących się w zagranicznych instytucjach finansowych. Po klęsce Francji centrala została przeniesiona do Londynu. Głównym efektem działalności tej placówki było przejęcie przez nią wszystkich zagranicznych rachunków Banku. Równolegle z Centralą działającą na emigracji, istniała również centrala warszawska. Podobnie jak inne banki polskie, otrzymała ona powiernika oraz niemiecki zarząd powierniczy, jednak jej działalność ograniczyła się do konserwacji i administracji pozostałego w kraju mienia Banku.

Dekretem z 25 października 1948 roku wprowadzona została reforma systemu bankowego w Polsce. Obsługę obrotów z krajami kapitalistycznymi powierzono Bankowi Handlowemu w Warszawie. Sfera działalności Banku Pekao S.A. uległa ograniczeniu do pośredniczenia w przekazywaniu pieniędzy od emigrantów do ich rodzin w kraju oraz organizacji przesyłek z darami dla mieszkańców Polski. Bank także udziela kredytów poprzez swoje oddziały zagraniczne.

Dalsze istnienie Banku wiązało się z pomysłem wprowadzenia w Polsce tzw. eksportu wewnętrznego (9 marca 1948 roku), który miał przełomowe znaczenie dla działalności Banku Polska Kasa Opieki S.A. w okresie powojennym wyrosły z niego wszystkie kroki liberalizacyjne w dziedzinie obrotu twardymi (wymienialnymi) walutami, łącznie z możliwością posiadania oprocentowanych rachunków w tych walutach i względnie swobodnego nimi dysponowania.

W Polsce istniał zakaz handlu walutami przez indywidualnych obywateli, choć czarny rynek kwitł. Rynek ten ograniczono w 1960 roku wprowadzając bony Pekao, które umożliwiały robienie zakupów w sklepach prowadzonych przez Bank Polska Kasa Opieki S.A.

Na początku lat 70-tych rozwój eksportu wewnętrznego, rozbudowa sieci sklepów i rozszerzenie asortymentu oferowanych klientom towarów spowodowały, że operacje bankowe były zdominowane przez operacje handlowe. Bank oprócz instytucji finansowej stał się wielkim przedsiębiorstwem handlowym. W związku z tym w latach 1972-1973 przeprowadzono reorganizację działalności banku, wynikiem której operacje handlowe Banku powierzono wyspecjalizowanym przedsiębiorstwom.

W latach 80-tych Bank znacznie rozszerzył zakres swych zadań i ilość operacji. Rosła liczba obsługiwanych podmiotów gospodarczych głównie przedsiębiorstw eksportu wewnętrznego i firm polonijnych. Zwiększyły się sumy udzielanych im kredytów i rozwijały się rozliczenia transakcji handlu zagranicznego. Na własny rachunek rozpoczęto dokonywanie operacji na rynkach pieniężno - walutowych.

Bank był dobrze przygotowany do zmian politycznych, które nastąpiły w 1989 roku których następstwem było wprowadzenie w Polsce gospodarki wolnorynkowej.

W 1990 roku Bank opracował i przyjął nową strategię rozwoju. Wprowadzono marketingową koncepcję kierowania zorientowaną na potrzeby klienta. W wyniku przemodelowania struktury organizacyjnej Banku powstały trzy piony:

obsługi klienta,

obsługi podmiotów gospodarczych,

pion inwestycyjny.

Bank również zaangażował się w obsługę i finansowanie dużych przedsiębiorstw, finansowanie handlu zagranicznego, obsługę kart płatniczych , zarządzanie funduszami powierniczymi, doradztwo i pośrednictwo finansowe, bankowość hipoteczną oraz świadczenie usług powierniczych.

16 września 1996 roku została zawarta Umowa o zawiązaniu Grupy Pekao S.A. w skład której weszły: Bank Polska Kasa Opieki S.A. jako bank dominujący, Bank Depozytowo - Kredytowy S.A. w Lublinie, Pomorski Bank Kredytowy S.A. w Szczecinie, Powszechny Bank Gospodarczy S.A. w Łodzi jako banki zależne. Powołanie Grupy Pekao S.A. miało na celu zwiększenie możliwości rozwojowych jej członków poprzez podniesienie jakości i rozszerzenia zakresu usług świadczonych klientom oraz zwiększenie bezpieczeństwa ich członków poprzez wzajemne gwarantowanie płynności płatniczej.

14 maja 1998 roku Komisja Papierów Wartościowych i Giełd dopuściła do publicznego obrotu akcje Banku Pekao S.A. - Grupa Pekao S.A. Decyzja ta rozpoczęła proces prywatyzacji Banku. W październiku 1998 roku w Banku uruchomiono pierwszy w Europie Środkowej Oddział Elektroniczny.

W dniu 1 stycznia 1999 roku rozpoczął działalność nowy Bank Pekao S.A., który powstał z połączenia czterech banków Grupy Pekao S.A.

Obecnie Bank dysponuje siecią ponad 700 placówek na terenie całego kraju, również prowadzi działalność za granicą poprzez swoje oddziały, spółki zależne oraz przedstawicielstwa.

5.2. Działalność kredytowa Banku Pekao S.A.

Banki mogą wydawać wzorcowe umowy w postaci ogólnych warunków umów i regulaminów umów na podstawie art. 109 ust. 1 prawa bankowego, określające:

warunki otwierania i prowadzenia rachunków bankowych,

rodzaje, udzielanych kredytów oraz warunki umów kredytu i umów pożyczki,

warunki udostępniania skrytek sejfowych,

warunki wykonywania innych czynności usługowych banku.

Regulamin kredytowy Banku Pekao S.A. określa:

rodzaje kredytów udzielanych przez Bank,

warunki od spełnienia których Bank uzależnia udzielenie kredytu,

określa wzór wniosku i umowy kredytowej,

uprawnienia Banku wynikające z udzielenia kredytu,

rozwiązanie i zmiana umowy oraz jej odnowienie,

odstąpienie od umowy oraz wypowiedzenie jej w całości lub w części.

Zgodnie z regulaminem Banku kredyt powinien być uzupełnieniem środków własnych, którymi podmiot gospodarczy dysponuje, finansując działalność gospodarczą lub statutową. W przypadku kredytów inwestycyjnych udział środków własnych kredytobiorcy powinien wynosić około 20 % wartości inwestycji.

Bank Pekao S.A. udziela podmiotom gospodarczym następujących kredytów:

obrotowych:

krótkoterminowych z terminem spłaty do 1 roku,

średnioterminowych z terminem spłaty do 3 lat,

inwestycyjnych:

krótkoterminowych z terminem spłaty do 1 roku,

średnioterminowych z terminem spłaty do 3 lat,

długoterminowych z terminem spłaty ponad 3 lat, przeznaczonych na finansowanie przedsięwzięć inwestycyjnych.

posiadanej przez kredytobiorcę zdolności kredytowej,

przedłożenia przez kredytobiorcę dokumentów wskazanych przez Bank, udzielenia informacji niezbędnych dla dokonania oceny jego zdolności kredytowej oraz oceny przedsięwzięcia, w związku z którym kredytobiorca wystąpił z wnioskiem o kredyt,

zaproponowania przez kredytobiorcę formy prawnego zabezpieczenia spłaty kredytu.

kwotę i walutę kredytu,

przeznaczenie kredytu,

termin /y/ wykorzystania kredytu,

walutę wykorzystania kredytu,

termin /y/ spłaty kredytu,

walutę spłaty kredytu,

terminy spłaty odsetek, (tj. miesięcznie lub kwartalnie),

proponowana formę zabezpieczenia spłaty kredytu.

firmę spółki, jej siedzibę i adres,

oznaczenie sądu rejestrowego i numeru pod którym spółka jest zarejestrowana,

imiona i nazwiska członków zarządu,

wysokość kapitału zakładowego (w przypadku spółki z o.o.) lub wysokość kapitału akcyjnego subskrybowanego i wpłaconego ( w przypadku spółki akcyjnej).

walutę wykorzystania kredytu,

terminy spłaty rat kredytu, które mogą być określone poprzez wskazanie konkretnego dnia, bądź wydarzenia (np. trzy miesiące po terminie postawienia kredytu do dyspozycji kredytobiorcy) oraz ostateczny termin spłaty kredytu, który musi być określony przez wskazanie daty kalendarzowej,

walutę w jakiej spłacany jest kredyt,

okoliczności uprawniające Bank do:

odstąpienia od umowy,

wypowiedzenia umowy,

uprawnienie przysługujące Bankowi w przypadku niespłacenia kredytu w terminie,

uprawnienia przysługujące Bankowi w przypadku wcześniejszej spłaty kredytu,

zobowiązania i uprawnienia kredytobiorcy wynikające z udzielenia kredytu,

postanowienia szczególne dla danego rodzaju i formy kredytu.

przed uruchomieniem kredytu:

została wypowiedziana umowa o prowadzenie rachunku bankowego - w przypadku kredytu w rachunku bieżącym,

zmarł kredytobiorca będący osobą fizyczną,

ogłoszono upadłość kredytobiorcy,

w stosunku do kredytobiorcy wszczęto postępowanie układowe,

ogłoszono likwidację kredytobiorcy,

w stosunku do kredytobiorcy została wszczęta egzekucja,

zaszły okoliczności nie znane Bankowi w dniu podpisywania umowy, które stwarzają zagrożenie dla terminowej spłaty kredytu, np. złożone w Banku dokumenty i informacje okazały się nieprawdziwe,

kredytobiorca nie wykorzystał w terminie określonym w umowie, nie dłuższym niż 90 dni od daty postawienia kredytu do jego dyspozycji:

całości kredytu - w przypadku, gdy kredyt miał być wykorzystany jednorazowo lub

pierwszej transzy kredytu - w przypadku, gdy kredyt miał być wykorzystany w transzach,

kredytobiorca nie wykorzystywał kredytu w terminie określonym w umowie, jednakże nie dłuższym niż 90 dni od dnia postawienia kredytu do dyspozycji kredytobiorcy - w przypadku, gdy kredyt został udzielony w rachunku bieżącym lub w postaci linii kredytowej.

zagrożenia terminowej spłaty kredytu z powodu złego stanu majątkowego kredytobiorcy

gdy kredytobiorca stał się niewypłacalny, niezależnie od okoliczności, która była tego przyczyną,

niedotrzymania przez kredytobiorcę istotnych warunków umowy (spłata kredytu , odsetek lub prowizji nie przebiega terminowo, itp.),

koszty sądowe i windykacji,

odsetki od zaległych odsetek

odsetki od kredytu przeterminowanego lub kredytu postawionego w stan wymagalności,

prowizje,

odsetki naliczane za okresy obrachunkowe,

kapitał.

bezpośredni:

pośredni - w formie nadzoru nad pozostałymi należnościami zaewidencjonowanymi w jednostkach wierzycielskich Banku, podległych danej

zaktualizować dane na temat stanu prawnego i majątkowego dłużnika oraz stanu zabezpieczeń należności,

dopełnić niezbędnych czynności zabezpieczających interes Banku do czasu

formy prawnej prowadzonej działalności gospodarczej, a w przypadku osoby fizycznej także jej sytuacji rodzinnej i majątkowej,

posiadanych przez dłużnika praw majątkowych, a zwłaszcza prawa własności ruchomości lub nieruchomości, prawa użytkowania wieczystego, wierzytelności z tytułu posiadanych rachunków bankowych, praw z akcji lub udziałów w spółkach prawa handlowego, wierzytelności wobec osób trzecich itp.

charakterystykę dłużnika w ujęciu historycznym i bieżącym, a zwłaszcza :

oznaczenie dłużnika ( firma lub nazwa albo dane personalne ) i jego siedziby ( miejsca zamieszkania ),

opis sytuacji rodzinnej i majątkowej oraz / lub jego formy organizacyjnej,

numer i miejsce rejestracji lub wpisu do ewidencji, jeżeli dłużnik jest wpisany do rejestru lub ewidencji,

sposób reprezentacji,

powiązania kapitałowe dłużnika, posiadane przez niego akcje i udziały w innych spółkach,

charakterystykę należności, a zwłaszcza :

tytuł i datę powstania należności,

zmiany umów związanych z należnością w stosunku do stanu pierwotnego,

dane na temat okoliczności, których podniesienie, mogłoby podważyć ważność umów związanych z należnością, jeżeli takie występują,

wysokość należności obejmującą kwotę zobowiązania głównego, odsetek i kosztów związanych z dochodzeniem należności z wyodrębnieniem kwoty należności wymagalnej i kwoty należności nie wymagalnej,

terminy płatności należności,

kwalifikację należności do grupy ryzyka kredytowego,

wielkość utworzonych rezerw,

przeznaczenie kredytu, jeżeli przedmiotem należności jest kwota zobowiązania z tytułu kredytu oraz jego wykorzystanie,

termin przedawnienia roszczeń wobec dłużnika głównego i współdłużników. Wątpliwości w tym zakresie winny być zweryfikowane przy udziale radcy prawnego.

rodzaj i zakres zabezpieczeń w tym:

podstawę prawną oraz rodzaj ustanowionego zabezpieczenia,

kondycję finansową współdłużnika oraz rodzaj i zakres jego zobowiązań wobec innych wierzycieli - przy zabezpieczeniach osobistych,

szacunkową wartość przedmiotu zabezpieczenia, ocenę realnej możliwości jego zbycia, stan obciążenia na rzecz innych wierzycieli - w przypadku zabezpieczeń rzeczowych,

ocenę możliwości zaspokojenia należności Banku z przyjętego zabezpieczenia,

kolejność wpisów zastawu rejestrowego lub hipoteki,

informację na temat składników majątku dłużnika, z których możliwe jest zaspokojenie należności Banku,

opis sytuacji ekonomiczno-finansowej dłużnika,

należności dłużnika wobec innych wierzycieli z wyodrębnieniem: należności uprzywilejowanych, należności z tytułu kredytów bankowych oraz należności zabezpieczonych zastawem rejestrowym lub hipoteką,

stan zawansowania podjętych wobec dłużnika i współdłużników działań restrukturyzacyjnych i windykacyjnych,

ustalenie właściwości rzeczowej i terytorialnej komórki organizacyjnej Ośrodka w zakresie danej sprawy i podjęcia decyzji co do ewentualnego zwrotu sprawy jednostce wierzycielskiej przekazującej lub przekazania sprawy innej komórce organizacyjnej Ośrodka,

rozważenie konieczności podjęcia czynności nie cierpiących zwłoki mających na celu właściwe zabezpieczenie interesów Banku, w tym :

zabezpieczenie majątku dłużnika przed jego uszczupleniem poprzez ustanowienie nowych prawnych zabezpieczeń wykonania przez niego zobowiązania lub wzmocnienie zabezpieczeń dotychczasowych,

wszczęcie lub przyłączenie się Banku do postępowań toczących się z udziałem dłużnika lub jego współmałżonka,

powołanie zespołu specjalistów różnych dziedzin do prowadzenia danej sprawy, o ile jest to uzasadnione jej skomplikowanym charakterem.

w zakresie spraw, w których występuje domniemanie współudziału pracownika Banku w popełnieniu przestępstwa - sporządza projekt zawiadomienia

o popełnieniu przestępstwa i po pozytywnym zaopiniowaniu go przez radcę prawnego, przesyła zawiadomienie o popełnieniu przestępstwa do prokuratury;w przypadku podejrzenia popełnienia przez dłużnika przestępstwa z art. 61 prawa czekowego (wystawienie czeku bez pokrycia) - sporządza zawiadomienie o popełnieniu przestępstwa i po zaparafowaniu go przez radcę prawnego, przesyła je do prokuratury;

w przypadku uzasadnionego podejrzenia popełnienia przestępstwa na szkodę Banku, innego niż wymienione w pkt. 1 i 2 - przesyła projekt zawiadomienia o popełnieniu przestępstwa zaparafowany przez radcę prawnego, do komórki Ośrodka wyższego szczebla do zaakceptowania. Po uzyskaniu akceptacji, jednostka Ośrodka przesyła zawiadomienie o przestępstwie do prokuratury.

Bankowość - podręcznik dla studentów, praca zbiorowa pod redakcją J. Gługowskiego,

Z. Broniarek: Historia niezwykłego Banku. Bankier 1994 r., nr 11.

A. Bukowska - Pietrzyńska: Leasing w Polsce. Zeszyty Naukowe Wyższej Szkoły kupieckiej, Łódź 1999/2000 r.

W. Dębski, K. Kozera: Leasing czy kredyt. Wydawnictwo Poltex, Warszawa 1991 r.

Z. Dobosiewicz: Podstawy bankowości. Wydawnictwo Naukowe PWN, Warszawa 1998 r.

Elementy bankowości i finansów publicznych, praca zbiorowa pod redakcją naukową S. Flejterskiego i A. Szewczuka. Polskie Towarzystwo Ekonomiczne, Szczecin 1998 r.

J. Gliniecka, J. Harasimowicz: Zasady polskiego prawa bankowego. Wydawnictwo Prawnicze LEX, Sopot 1998 r.

J. Gliniecka, J. Harasimowicz, R. Krasnodębski: Polskie prawo bankowe 1918 - 1996. Wydawnictwo Konieczny i Kruszewski, Warszawa 1996 r.

I. Heropolitańska: Zabezpieczenie wierzytelności banku. Wydawnictwo Twigger, Warszawa 1997 r.

I. Heropolitańska, E. Borowska: Kredyty i gwarancje bankowe. Wydawnictwo Twigger, Warszawa 1996 r.

I. Heropolitańska, E. Jagodzińska - Serafin, J. Kruglak, S. Ryżewska: Kredyty, pożyczki i gwarancje bankowe. Wydawnictwo Twigger, Warszawa 1999 r.

A. Jakubecki, J. Mojak, E. Niezbecka: Prawne zabezpieczenie kredytów. Lubelskie Wydawnictwo Prawnicze, Lublin 1996 r.

W. L. Jaworski, Z. Krzyżkiewicz, B. Kosiński: Banki, rynek, operacje, polityka. Wydawnictwo Poltex, Warszawa 1998 r.

A. Jończyk; Nowa tajemnica bankowa. Przegląd Podatkowy 1998 r., nr 6.

A. M. Jurkowska: Spółdzielcze kasy oszczędnościowo - kredytowe. Glosa 1999, nr 1.

M. Kobylański: Vademecum leasingu. Poradnik Gazety Prawnej 1999 r., nr 27/105

C. Kosikowski: Koncesje w prawie polskim. Wydawnictwo Instytutu Prawa Spółek i Inwestycji Zagranicznych, Kraków 1996 r.

C. Kosikowski: Publiczne prawo bankowe. Polskie Wydawnictwo Ekonomiczne, Warszawa 1999 r.

C. Kosikowski: Zezwolenie na działalność gospodarczą w prawie polskim. Polskie Wydawnictwo Ekonomiczne, Warszawa 1997 r.

K. Kruczalak: Leasing i jego gospodarcze zastosowanie. Wydawnictwo Prawnicze LEX, Gdańsk 1996 r.

I. Lewandowska: Wolność, równość, uczciwa konkurencja, dobre obyczaje. Rzeczpospolita z 24 września 1999 r.

M. Lisiecki: Warunki żądania udostępniania wiadomości objętych tajemnicą bankową w postępowaniu karnym. Prokuratura i prawo 1999 r., nr 2.

G. Łukasik: Obligacje przedsiębiorstw jako instrument pozyskiwania i lokaty kapitału. Zeszyty Naukowe Akademii Ekonomicznej w Katowicach, Katowice 1993 r.

A. Majchrzycka - Guzowska: Finanse i prawo finansowe. Wydawnictwo Prawnicze PWN, Warszawa 1997 r.

T. Narożny: Prawo bankowe. Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1998 r.

Z. Osada: Prawo bankowe - praktyczny komentarz. Wydawnictwo Zrzeszenia Prawników Polskich, Warszawa 1998 r.

W. Otta: Działalność kredytowa banku. Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1996 r.

K. Pietruszyńska: Metody oceny zdolności kredytowej w wybranych bankach. Bank i Kredyt 1993r., nr 3.

J. Pisuliński: Bankowy tytuł egzekucyjny. Prawo Bankowe 1998 r., nr 1.

Prawo bankowe - komentarz, praca zbiorowa pod redakcją naukową W. Góralczyka. Wydawnictwo Biblioteka Bankowca, Warszawa 1999 r.

E. Próchniak, J. Zygadło: Kredyty bankowe i prawne sposoby ich zabezpieczenia. Oficyna Wydawnicza Ośrodka Postępu Organizacyjnego sp. z o. o., Bydgoszcz 1997 r.

A. Pyka: Bankowe oszustwo kredytowe. Biuletyn Bankowy 1999 r., nr 12.

W. Rogowski, M. Krysiak: Zastosowanie metody wzorca do tworzenia klas ryzyka kredytowego. Bank i Kredyt 1997 r., nr 7 - 8.

K. Sitkowska: Zastaw rejestrowy nawą formą zabezpieczenia wierzytelności. Wydawnictwo Studio STO, Bielsko - Biała 1998 r.

Słownik ekonomiczny dla przedsiębiorcy, pod red. Z. Dowgiałło. Wydawnictwo ZNICZ, Szczecin 1996 r.

L. Stecki: Leasing. Wydawnictwo Leopold Stecki & Towarzystwo Naukowe Organizacji i Kierownictwa „Dom Organizatora”, Toruń 1999 r.

R. Warchoł: Kredytowanie działalności gospodarczej spółek kapitałowych przez banki. LEGE ARTIS Dom Wydawniczy, Kraków 1998 r.

J. Wojciechowski: Kodeks karny - komentarz, orzecznictwo. Wydawnictwo „LIBRATA”, Warszawa 1997 r.

T. Wyszomirski: Kredyty bankowe. Wydawnictwo Centrum Informacji Menedżera, Warszawa 1996 r.

J. Zalewska: Kredyty bankowe jako źródło finansowania działalności gospodarczej. Prace Naukowe Akademii Ekonomicznej im. O. Langego we Wrocławiu, nr 680, Wrocław 1994 r.

M. Zdyb: Komentarz do ustawy o działalności gospodarczej. Oficyna Wydawnicza BRANTA, Bydgoszcz 1997 r.

Rozporządzenie Prezydenta Rzeczypospolitej z 27.06.1934 r. kodeks handlowy

Ustawa z 24.04.1936 r. Prawo wekslowe (Dz. U. nr 37, poz. 282).

Ustawa z 23.04.1964 r. Kodeks cywilny (Dz. U. nr 16, poz. 93 z późn. zm.).

Ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (Dz. U. nr 43, poz. 296 z późn. zm.).

Ustawa z 06.07.1982 r. O księgach wieczystych i hipotece (Dz. U. nr 19, poz. 147 z późn. zm.).

Ustawa z 23.12.1988 r. O działalności gospodarczej (Dz. U. 1990 nr 41, poz. 324 z późn. zm.).

Ustawa z 31.11.1989 r. O opłacie skarbowej (Dz. U. nr 4, poz. 3 z późn. zm.).

Ustawa z 28.07.1990 r. O działalności ubezpieczeniowej (Dz. U. 1996 nr 11, poz. 62).

Ustawa z 23.05.1991 r. O związkach zawodowych (Dz. U. nr 55, poz. 234 z późn. zm.).

Ustawa z 28.09.1991 r. O kontroli skarbowej (Dz. U. nr 100, poz. 442 z późn. zm.).

Ustawa z 16. 10. 1991 r. O udzielaniu koncesji (Dz. U. nr 107, poz. 460).

Ustawa z 05.06.1992 r. O ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne (Dz. U. nr 56, poz. 274).

Ustawa z 24.06.1994 r. O restrukturyzacji banków spółdzielczych i Banku Gospodarki Żywnościowej (Dz. U. nr 80, poz. 369 z późn. zm.).

Ustawa z 29.09.1994 r. O rachunkowości (Dz. U. nr 121, poz. 591 z późn. zm.).

Ustawa z 14.12.1994 r. O Bankowym Funduszu Gwarancyjnym (Dz. U. nr 4, poz. 18 z późn. zm.).

Ustawa z 23.12.1994 r. O Najwyższej Izbie Skarbowej (Dz. U. 1995 nr 13, poz. 59 z późn. zm.).

Ustawa z 29.06.1995 r. O obligacjach (Dz. U. nr 83, poz. 420).

Ustawa z 14.12.1995 r. O spółdzielczych kasach oszczędnościowo - kredytowych (Dz. U. 1996 nr 1, poz. 2).

Ustawa z 06.12.1996 r. O zastawie rejestrowym i rejestrze zastawów Dz. U. nr 149, poz. 703 z późn. zm.

Ustawa z 06.06.1997 r. Kodeks karny (Dz. U. nr 88, poz. 553 i nr 128, poz. 840).

Ustawa z 09.01.1997 r. Kodeks celny (Dz. U. nr 23, poz. 117 z późn. zm.).

Ustawa z 02.04.1997 r. Konstytucja Rzeczypospolitej Polskiej (Dz. U. nr 78, poz. 483).

Ustawa z 06.06.1997 r. Kodeks postępowania karnego (Dz. U. nr 89, poz. 555).

Ustawa z 20.08.1997 r. O Krajowym Rejestrze Sądowniczym (Dz. U. nr 121, poz. 770).

Ustawa z 21.08.1997 r. Prawo o publicznym obrocie papierami wartościowymi (Dz. U. nr 118, poz. 754 z późn. zm.).

Ustawa z 28.08.1997 r. O organizacji i funkcjonowaniu funduszy emerytalnych (Dz. U. nr 139, poz. 934 z późn. zm.).

Ustawa z 29.08.1997 r. Ordynacja podatkowa (Dz. U. nr 137, poz. 926 z późn. zm.).

Ustawa z 29.08.1997 r. O NBP (Dz. U. nr 140, poz. 938).

Ustawa z 29.08.1997 r. Prawo bankowe (Dz. U. nr 140, poz. 939).

Ustawa z 19.11.1999 r. Prawo działalności gospodarczej (Dz. U. nr 101, poz. 1178).

Rozporządzenie Rady Ministrów z 19.12.1992 r. w sprawie pracowniczych kas zapomogowo-pożyczkowych oraz spółdzielczych kas oszczędnościowo-kredytowych w zakładach pracy (Dz. U. nr 100, poz. 502).

Uchwała SN z 21 kwietnia 1989 r., III CZP 24/89, OSN 1990, nr 2 -3, poz. 45.

Uchwała SN z 20 września 1991 r., III CZP 117/91, OSP, z. 11 - 12 z 1992 r., poz. 235.

Uchwała SN z 20 września 1994 r., III CZP 113/94, Wokanda z 1994 r., nr 12 z 1994 r., w odniesieniu do poręczenia weksla.

Uchwała 7 sędziów z 31 marca 1993 r., III CZP 176/92, Wokanda z 1993 r., nr 7.

Wyrok SN z 30 lipca 1987 r., sygn. IV CR 195/87, OSN CP 1988 r., nr 1, poz. 16.

Orzeczenie SN z kwietnia 1993 r., III CZP 7/93, nr 11, poz. 199.

Wyrok SA w Warszawie z 4 kwietnia 1995 r., I ACr 178/95

Historia Banku Pekao S.A.: http:/www.pekao.com.pl./htm 1/akcje/historia htm.

Instrukcja 29.07.1999 r. Organizacja restrukturyzacji i windykacji należności Banku Polska Kasa Opieki Spółka Akcyjna.

Regulamin 22.12.1998 r. Kredyty Banku Polska Kasa Opieki Spółka Akcyjna.

Sprawozdanie roczne 1996 r., Bank Pekao Kasa Opieki S.A.

Schemat 1: Ryzyko kredytowe.

Schemat 2: Zabezpieczenia osobiste według kryterium podstawy prawnej.

Wykres 1: Kredyty ogółem.

Wykres 2: Kredyty ogółem - klienci instytucjonalni.

Wykres 3: Kredyty złotowe - klienci instytucjonalni.

Wykres 4: Kredyty dewizowe - klienci instytucjonalni.

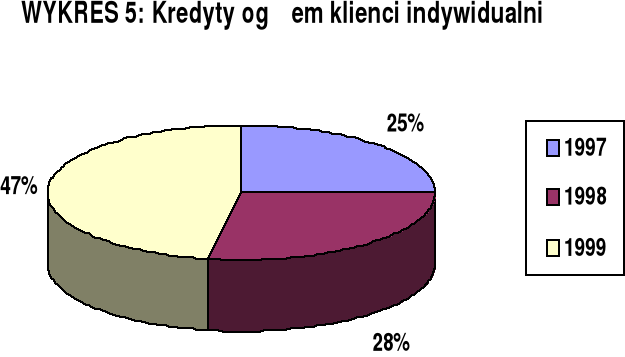

Wykres 5: Kredyty ogółem - klienci indywidualni.

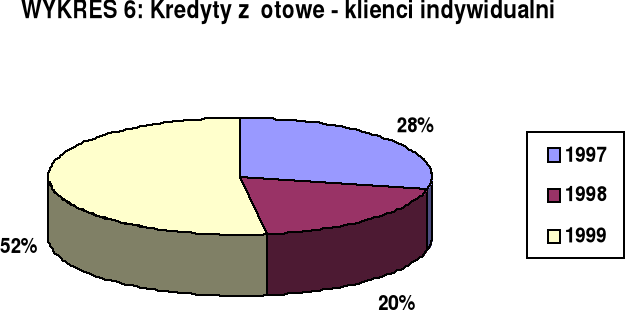

Wykres 6: Kredyty złotowe - klienci indywidualni.

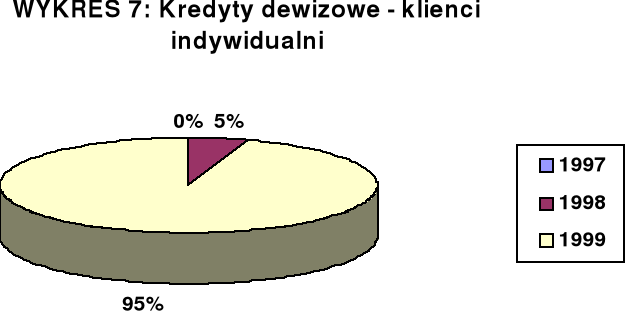

Wykres 7: Kredyty dewizowe - klienci indywidualni

Załącznik 1: Wniosek o udzielenie kredytu obrotowego krótkoterminowego w

Załącznik 2: Umowa o kredyt obrotowy krótkoterminowy w rachunku bieżącym.

Załącznik 3: Karta informacyjna dłużnika (kredyty detaliczne).

Załącznik 4: Karta informacyjna dłużnika (działalność gospodarcza).

Załącznik 5: Protokół przekazania sprawy.

nazwa............................................................................................................

siedziba lub miejsce zamieszkania...............................................................

miejsce prowadzenia działalności gospodarczej..........................................

REGON.........................................................................................................

NIP................................................................................................................

kredyt podstawowy

kredyt techniczny

.................................................................

.................................................................

.................................................................

.................................................................

.................................................................

imię i nazwisko osoby fizycznej oraz nazwę przedsiębiorstwa/zakładu, w ramach którego prowadzi ona działalność gospodarczą lub

imiona i nazwiska wszystkich wspólników spółki cywilnej oraz nazwę przedsiębiorstwa/zakładu, w ramach którego prowadzą oni działalność gospodarczą lub

firmę spółki z ograniczoną odpowiedzialnością wskazaną w rejestrze handlowym lub

firmę spółki akcyjnej wskazaną w rejestrze handlowym lub

nazwę przedsiębiorstwa państwowego wskazaną w rejestrze przedsiębiorstw państwowych lub

nazwę fundacji wskazaną w rejestrze fundacji lub

nazwę stowarzyszenia rejestrowego wskazaną w rejestrze stowarzyszeń lub

nazwę spółdzielni wskazaną w rejestrze spółdzielni lub

firmę spółki jawnej wskazaną w rejestrze handlowym lub

firmę spółki komandytowej wskazaną w rejestrze handlowym lub

imię i nazwisko lub nazwę/firmę podmiotu zagranicznego prowadzącego na terenie Rzeczypospolitej Polskiej działalność w formie przedsiębiorstwa zagranicznego oraz nazwę tego przedsiębiorstwa wskazaną w rejestrze przedsiębiorstw zagranicznych lub

nazwę innego podmiotu mogącego z mocy przepisów ustawy nabywać prawa i zaciągać zobowiązania oraz pozywać i być pozywanym.

siedziba lub miejsce zamieszkania - odpowiednio adres zamieszkania osoby fizycznej lub adres zamieszkania wszystkich wspólników spółki cywilnej lub siedziba i adres osoby prawnej, spółki jawnej lub komandytowej lub podmiotu, o którym mowa w pkt. 1. l);

miejsce prowadzenia działalności gospodarczej - adres przedsiębiorstwa lub zakładu, w którym prowadzona jest działalność w przypadku gdy jest on odmienny od miejsca zamieszkania osoby fizycznej lub siedziby podmiotu gospodarczego.

kapitał.

Podstawowe dane o dłużniku.

Imię i nazwisko -Adres zamieszkania -

Miejsce zatrudnienia -

Pesel -

Podstawowe informacje o zadłużeniu

tytuł i data powstania zobowiązania -

data powstania należności przeterminowanej -

data wypowiedzenia kredytu -

Aktualna wartość należności

inne należności z tytułu: -

Rezerwa celowa ( wielkość i charakter, konto )

Uzyskiwane dochody przez dłużnika

Prawne zabezpieczenia

zabezpieczenia osobowe z uwzględnieniem standingu finansowego zabezpieczającego,

zabezpieczenia rzeczowe z uwzględnieniem wartości przyjętej przez bank w momencie zawierania umowy kredytowej w zestawieniu z wartością aktualną.

Wartość hipoteki ( czy wartość łącznie z odsetkami, kolejność wpisu hipoteki, data wpisu )

Informacja o obciążeniu przedmiotu zabezpieczenia na rzecz innych wierzycieli ( daty wpisu hipoteki )

Inne zabezpieczenia

Enumeratywne określenie podjętych przez jednostkę wierzycielską działań windykacyjnych ze wskazaniem dat, czynności oraz osiągniętego skutku ekonomicznego

Podstawowe dane o dłużniku.

nazwa firmy -

siedziba ( adres ) -

status prawny -

podstawa działalności -

struktura własnościowa firmy w % -

reprezentacja firmy ( podstawa prawna ) -

zmiany w reprezentacji -

przedmiot działalności ( EKD ) -

Podstawowe informacje o zadłużeniu

tytuł i data powstania zobowiązania -

data powstania należności przeterminowanej -

data wypowiedzenia kredytu -

Aktualna wartość należności

inne należności z tytułu: -

Rezerwa celowa wymagana i utworzona ( wielkość i charakter, konto )

Wielkości charakteryzujące sytuację ekonomiczno-finansową dłużnika

przychód ze sprzedaży -

zysk/strata ( operacyjna/netto ) -

aktywa ogółem -

należności ogółem -

zapasy -

zobowiązania ogółem -

Przyczyny ekonomicznych problemów dłużnika

Formy kontroli banku nad bieżącymi operacjami dłużnika

Forma prawnych zabezpieczeń z uwzględnieniem daty zawarcia umowy i realnej wartości zabezpieczenia

zabezpieczenia osobowe z uwzględnieniem standingu finansowego zabezpieczającego,

zabezpieczenia rzeczowe z uwzględnieniem wartości przyjętej przez bank w momencie zawierania umowy kredytowej w zestawieniu z wartością aktualną.

Wartość hipoteki ( czy wartość łącznie z odsetkami, data wpisu )

Informacja o obciążeniu przedmiotu zabezpieczenia na rzecz innych wierzycieli ( daty wpisu hipoteki )

Informacja o zaangażowaniu finansowym innych wierzycieli dłużnika ( nazwa, siedziba, zabezpieczenie, podjęte działania windykacyjne, data powstania zobowiązania )

Toczące się postępowania wobec dłużnika ( współdłużników )

rodzaj postępowania -

data wszczęcia -

nr, sygnatura akt -

orzeczenia w sprawie ( data, treść ) -

stan zaawansowania postępowania -

postępowanie egzekucyjne -

data wszczęcia -

kwota dochodzonej należności -

wierzyciele egzekwujący -

w tym hipoteczni -

Wyszczególnienie nieruchomości, ruchomości, praw majątkowych, źródeł dochodów dłużnika w stosunku do których Bank może podjąć działania windykacyjne

Enumeratywne określenie podjętych przez jednostkę wierzycielską działań windykacyjnych ze wskazaniem dat, czynności oraz osiągniętego skutku ekonomicznego

Opinia radcy prawnego Oddziału lub w przypadku braku takiej możliwości propozycja opcji działań windykacyjnych pracownika prowadzącego dotychczas sprawę wraz z analizą sytuacji prawno-ekonomicznej banku.

Kredyty w rachunku bieżącym udzielane są w złotych, a kredyty w rachunku kredytowym udzielane są w następujących walutach: złoty, dolar amerykański, marka niemiecka, funt brytyjski, frank francuski, frank szwajcarski, dolar kanadyjski, szyling austriacki, korona szwecka, EURO. W szczególnych przypadkach uzasadnionych warunkami płatności za import kredyt może być udzielony w innej walucie niż wyżej wymienione.

Regulamin mówi, iż Bank uzależnia udzielenie kredytu, jego wysokość od:

Jak stanowi regulamin, Bank Pekao S.A. może udzielić kredytu osobie fizycznej prowadzącej działalność gospodarczą, osobie prawnej lub jednostce organizacyjnej nie mającej osobowości prawnej, o ile posiada zdolność prawną, które nie mają zdolności kredytowej, pod warunkiem: ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu i przedstawienia niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki podmiotu, którego realizacja zapewni, według oceny Banku, uzyskanie zdolności kredytowej w określonym czasie. Pozytywna ocena zdolności kredytowej kredytobiorcy nie zobowiązuje Banku do udzielenia kredytu. Bank ma prawo odmówić udzielenia kredytu bez podania przyczyny.

Przepisy regulaminu mówią, iż podmiot gospodarczy ubiegający się o kredyt składa w Banku pisemny wniosek (załącznik nr 1) zawierający w szczególności:

We wniosku o udzielenie kredytu podmiot gospodarczy będący spółką z ograniczoną odpowiedzialnością lub spółką akcyjną jest zobowiązany podać następujące dane:

Do wniosku dołącza się uzasadnienie potrzeby kredytowej, oraz dokumenty i informacje niezbędne dla podjęcia decyzji przez Bank.

W zależności od formy prawnej podmiotu gospodarczego ubiegającego się o kredyt wniosek podpisują osoby uprawnione do składania oświadczeń w zakresie praw i obowiązków majątkowych.

Jak stanowi regulamin, Bank powiadamia kredytobiorcę o wyniku rozpatrzenia wniosku. W przypadku, gdy podjęta decyzja jest pozytywna, Bank uzgadnia z kredytobiorcą termin zawarcia umowy (załącznik nr 2), która zawierana jest w formie pisemnej.

Oprócz elementów określonych w ustawie prawo bankowe, zgodnie z regulaminem umowa kredytowa zawierana przez Bank Pekao S.A. powinna dodatkowo zawierać następujące elementy:

Umowę kredytową podpisują: kredytobiorca bądź pełnomocnik podmiotów gospodarczych pod warunkiem, że posiada pełnomocnictwo (udzielone w formie pisemnej, z określeniem zakresu pełnomocnictwa), a z drugiej strony kredytodawca.

Zgodnie z postulatami regulaminu uruchomienie kredytu może nastąpić po podpisaniu umowy przez Bank i kredytobiorcę oraz po spełnieniu przez kredytobiorcę określonych warunków, od których uzależnione jest postawienie kredytu do dyspozycji kredytobiorcy.

W przypadku, gdy kredytobiorca posiada rachunek bieżący w innym banku, Bank może, przed postawieniem kredytu do dyspozycji kredytobiorcy, zażądać złożenia przez kredytobiorcę pełnomocnictwa do dysponowania tym rachunkiem. Z treści pełnomocnictwa musi wynikać uprawnienie Banku do pobrania z tego rachunku środków w wysokości odpowiadającej wszelkim należnościom Banku z tytułu udzielonego kredytu, przy czym pełnomocnictwo to powinno być potwierdzone przez bank prowadzący rachunek. Uruchomienie kredytu uzależnione jest również od złożenia przez kredytobiorcę pisemnego oświadczenia o poddaniu się egzekucji.

Regulamin mówi, iż w celu zapewnienia zwrotu udzielonego kredytu Bank ma prawo żądać od kredytobiorcy prawnego zabezpieczenia. Kredytobiorca ponosi wszelkie koszty związane z prawnym zabezpieczeniem kredytu.

Zgodnie z regulaminem, Bank od wykorzystanego kredytu pobiera odsetki w okresach miesięcznych liczone w stosunku rocznym, według zmiennej stopy procentowej, zgodnie z zasadami oprocentowania określonymi w umowie. W szczególnie uzasadnionych przypadkach Bank może pobierać odsetki w okresach kwartalnych liczone w stosunku rocznym, według stałej lub zmiennej stopy procentowej. Odsetki naliczane są w walucie kredytu. Bank nalicza i pobiera odsetki od dnia wykorzystania całości lub części kredytu do dnia poprzedzającego jego spłatę włącznie.

Dalsze przepisy regulaminu mówią, iż rozwiązanie umowy za zgodą Banku i kredytobiorcy, jej uzupełnienie i zmiana mogą nastąpić wyłącznie w formie pisemnej. Wniosek o zmianę umowy składany jest przez kredytobiorcę na piśmie. Powinien on zawierać określenie proponowanych zmian oraz uzasadnienie dla ich dokonania. Do czasu rozpatrzenia przez Bank wniosku o zmianę umowy kredytobiorca korzysta z kredytu na dotychczasowych warunkach. Wniosek o zmianę umowy powinien być podpisany przez osoby uprawnione do składania podpisu.

Zgodnie z regulaminem, Bank odstępuje od umowy i odmawia uruchomienia kredytu , jeżeli:

Bank może odstąpić od umowy i odmówić uruchomienia kredytu w przypadku, gdy kredytobiorca nie zapłaci prowizji przygotowawczej w terminie wskazanym w umowie.

Regulamin mówi, że Bank ma prawo wypowiedzieć umowę w całości lub w części i po upływie okresu wypowiedzenia żądać spłaty kredytu bądź żądać dodatkowego prawnego zabezpieczenia kredytu w przypadku:

- znacznego zmniejszenia się wartości zabezpieczenia wierzytelności Banku z tytułu udzielonego kredytu wskutek okoliczności, za które kredytobiorca ponosi odpowiedzialność.

Okres wypowiedzenia wynosi 30 dni, a w przypadku zagrożenia upadłością kredytobiorcy okres wypowiedzenia wynosi 7 dni od dnia doręczenia oświadczenia Banku o wypowiedzeniu umowy.

Zgodnie z regulaminem Banku, kredyt może być wykorzystany poprzez złożenie przez kredytobiorcę lub osobę przez niego upoważnioną dyspozycji: powodującej przekroczenie salda na rachunku bieżącym kredytobiorcy do wysokości przyznanego limitu w przypadku kredytu w rachunku bieżącym, bądź obciążenia wydzielonego rachunku kredytowego, co powoduje powstanie lub zwiększenie salda debetowego w rachunku kredytowym. Rachunkiem kredytowym mogą dysponować wyłącznie kredytobiorca oraz osoby przez niego upoważnione. Wykaz osób, upoważnionych przez kredytobiorcę do wykorzystywania przyznanego mu kredytu, wraz z wzorami ich podpisów, kredytobiorca powinien złożyć w Banku. Kredyt może być wykorzystany wyłącznie na cele określone w umowie. Wykorzystanie kredytu niezgodnie z umową może być podstawą do wypowiedzenia umowy w całości lub w części.

Jak mówi regulamin, rachunek kredytowy służy do ewidencjonowania wykorzystania kredytu. Jego otwarcie następuje na podstawie zawartej umowy i prowadzony jest w walucie kredytu.

Regulamin mówi, iż spłata kapitału, odsetek i prowizji następuje w terminie (terminach) ustalonych w umowie kredytowej. Spłata wykorzystanego kredytu w rachunku bieżącym następuje automatycznie bez dyspozycji kredytobiorcy z wpływów na jego rachunek bieżący, zaliczanych na spłatę kredytu. Spłata należności Banku może być dokonywana w złotych (w przypadku kredytu złotowego) lub w walucie wymienialnej (z wpływów uzyskiwanych przez kredytobiorcę w walutach wymienialnych, w drodze obciążenia rachunku walutowego kredytobiorcy, gdy kredyt udzielony był w dewizach).

Z tytułu udzielonego kredytu złotowego w rachunku kredytowym bądź z tytułu kredytu dewizowego spłaconego w złotych spłata wymagalnych zobowiązań kredytobiorcy wobec Banku jest dokonywana na podstawie udzielonego przez kredytobiorcę upoważnienia do obciążenia rachunku bieżącego lub pomocniczego prowadzonego przez Bank na rzecz kredytobiorcy, z którego nastąpi zapłata w złotych, bądź w drodze obciążenia kwotą należności Banku w złotych, rachunku bieżącego lub pomocniczego prowadzonego przez inny bank, na mocy pełnomocnictwa udzielonego przez kredytobiorcę.

Spłata wymagalnych zobowiązań kredytobiorcy wobec Banku z tytułu udzielonego kredytu dewizowego jest dokonywana na podstawie udzielonego przez kredytobiorcę upoważnienia do obciążenia rachunku dewizowego prowadzonego przez Bank na rzecz kredytobiorcy, z którego nastąpi spłata w walucie wymienialnej, przy czym zasilenie rachunku następuje przelewem.

W przypadku, gdy kredytobiorca nie dokona spłaty całości lub części kredytu, odsetek i prowizji lub którejkolwiek z tych należności w terminie ustalonym w umowie kredytowej, Bank: powiadamia niezwłocznie o tym fakcie poręczyciela, awalistę lub gwaranta oraz inne osoby, które zobowiązały się do spłaty długu za kredytobiorcę, dochodzi zaspokojenia swojego wymagalnego roszczenia z całego majątku kredytobiorcy i posiadanych zabezpieczeń.

Należności Banku pokrywane są w następującej kolejności:

Kredytobiorca mający kilka długów tego samego rodzaju względem Banku może wskazać, który dług chce zaspokoić. Jednakże to, co przypada na poczet danego długu, Bank może przede wszystkim zaliczyć na związane z tym długiem zaległe należności uboczne oraz na zalegające świadczenie główne. W przypadku, gdy kredytobiorca nie wskazał, który z kilku długów chce zaspokoić, a przyjął pokwitowanie, w którym Bank zaliczył otrzymane świadczenie na poczet jednego z tych długów, kredytobiorca nie może już żądać zaliczenia na poczet innego długu.

Ostateczne rozliczenie kredytobiorcy z tytułu kredytu, odsetek i innych należności Banku oraz zwrot lub zwolnienie zabezpieczenia nastąpi po całkowitej spłacie kredytu.

W przypadku braku spłaty kredytu w terminie oznaczonym w umowie kredytowej lub w oświadczeniu Banku o wypowiedzeniu umowy, Bank ma prawo wystawić bankowy tytuł egzekucyjny.

Z tytułu kredytu dewizowego z dniem wystawienia bankowego tytułu egzekucyjnego wierzytelność przewalutowywana jest na złote. Od tego czasu Bank traktuje wierzytelność w złotych. Przewalutowanie następuje według kursu sprzedaży dewiz obowiązującego w Banku Polska Kasa Opieki S.A. w dniu realizacji operacji.

5.3. Postępowanie z kredytami przeterminowanymi.

Podstawowe zasady postępowania oraz współpracy komórek i jednostek organizacyjnych Banku w zakresie dochodzenia należności nieregularnych Banku reguluje instrukcja z dnia 29 lipca 1999 roku.

W zakresie dochodzenia należności nieregularnych Banku Polska Kasa Opieki Spółka Akcyjna zajmuje się Ośrodek Windykacji i Restrukturyzacji Kredytów Banku (zwanym dalej Ośrodkiem), stanowiący podstawową komórkę organizacyjną Centrali Banku , działającą poprzez swoje komórki terenowe w Dyrekcjach Makroregionów oraz w wybranych Oddziałach typu A oraz B i zarządzającą należnościami, zaliczonymi do należności wątpliwych oraz straconych.

Ośrodek Windykacji i Restrukturyzacji Kredytów działający w Centrali Banku zarządza po pierwsze bezpośrednio wszystkimi należnościami, których źródłem powstania są czynności Centrali Banku, jak również należnościami przekazanymi do obsługi przez Zarząd Banku, Prezesa Zarządu Banku, Komitet Kredytowy Zarządu Banku, Komitet Kredytowy Centrali Banku lub członka Zarządu Banku nadzorującego działalność Ośrodka oraz należnościami przejętymi do zarządzania od terenowej komórki Ośrodka działającej w Dyrekcji Makroregionu na mocy decyzji Dyrektora Ośrodka, po drugie pośrednio należnościami zarządzanymi bezpośrednio przez jego terenowe komórki organizacyjne w Dyrekcjach Makroregionów.

Komórka Ośrodka działająca w Dyrekcji Makroregionu zarządza należnościami wobec dłużników, których zadłużenie zaewidencjonowane jest w jednostkach wierzycielskich podległych danej Dyrekcji Makroregionu w sposób:

- o ile łączna ich wartość w kapitale i odsetkach umownych przekracza kwotę 1.000.000.- zł. na dzień wpisania do rejestru,

- przejętymi do zarządzania od podległych komórek Ośrodka w oddziałach Banku na mocy decyzji Dyrektora komórki terenowej Ośrodka w Dyrekcji Makroregionu,

Dyrekcji Makroregionu.

Komórka Ośrodka działająca w Oddziale Banku zarządza bezpośrednio należnościami, których łączna wysokość w kapitale i odsetkach na dzień wpisania jej do rejestru, nie przekracza kwoty 1.000.000.- zł. i które są zaewidencjonowane w oddziałach Banku, objętych zakresem działania danej komórki Ośrodka w Oddziale.

Szczegółowy zakres zadań i kompetencji Ośrodka, w tym jego komórek terenowych, jak również zakres zarządzania bezpośredniego i pośredniego należnościami określa Regulamin Organizacyjny Banku oraz Regulamin Organizacyjny Ośrodka wydany przez Dyrektora Ośrodka.

Należność zarządzana przez komórki Ośrodka pozostaje w kompetencji Ośrodka. Kierujący właściwą komórką Ośrodka ma jednak prawo do przekazania takiej należności do zarządzania przez właściwą jednostkę wierzycielską, jeżeli uzna iż z uwagi na jej stopień zaspokojenia, a w szczególności sytuację dłużnika, nie wymaga ona już zarządzania przez Ośrodek.

W przypadku, gdy należności wymagalne wobec tego samego dłużnika podlegają właściwości komórek organizacyjnych Ośrodka różnych szczebli, wszystkie należności przekazywane są do zarządzania przez komórkę organizacyjną Ośrodka wyższego szczebla.

Należności wymagalne wobec tego samego dłużnika i zaewidencjonowane w różnych jednostkach wierzycielskich tego samego szczebla, podlegają przekazaniu do zarządzania przez tą komórkę organizacyjną Ośrodka, na której terenie działania dłużnik ma siedzibę (zakład główny) lub miejsce zamieszkania, a w przypadku spółki cywilnej miejsce prowadzenia działalności gospodarczej.

Identyfikacja oraz przekazanie należności, kwalifikującej się do zarządzania przez właściwą komórkę organizacyjną Ośrodka dokonywane jest przez jednostkę wierzycielską, po stwierdzeniu istnienia kryteriów jej przekazania do Ośrodka. Przekazanie powinno nastąpić jednak nie później niż w terminie do 30 dni od zaistnienia okoliczności uzasadniających przejęcie należności do zarządzania przez Ośrodek. W szczególnie uzasadnionych przypadkach Komitet Kredytowy Zarządu, Komitet Kredytowy Centrali oraz Komitety Kredytowe Makroregionów mogą podjąć decyzję, iż dana należność, mimo spełniania kryteriów, będzie zarządzana w dalszym ciągu przez jednostkę wierzycielską lub inną niż Ośrodek komórkę czy jednostkę organizacyjną Banku. Decyzja taka podejmowana jest z własnej inicjatywy albo na wniosek zainteresowanej jednostki wierzycielskiej lub innej komórki czy jednostki organizacyjnej Banku. Przed podjęciem powyższej decyzji wymagane jest uzyskanie opinii Ośrodka. Powinna określać również maksymalny termin pozostawania należności w zarządzaniu przez jednostkę wierzycielską lub inną niż Ośrodek komórkę czy jednostkę organizacyjną Banku, nie dłuższy jednak niż 6 miesięcy. Jeżeli po upływie tego terminu należność spełnia w dalszym ciągu kryteria powinna być ona przekazana do zarządzania przez Ośrodek. Po przeprowadzeniu działań przygotowawczych następuje przekazanie należności do Ośrodka chyba, że okoliczności danej sprawy wymagają natychmiastowego podjęcia działań przez jednostkę specjalistyczną czyli Ośrodek. Należność przekazywana do Ośrodka winna spełniać merytoryczne i formalne warunki.

Merytorycznymi warunkami przekazania należności do zarządzania przez Ośrodek jest ustalenie jej wysokości oraz zaklasyfikowanie jej do należności wątpliwych lub straconych. Przed przekazaniem należności do zarządzania przez Ośrodek jednostka wierzycielska, powinna:

przekazania należności, w tym utworzyć wymagane odrębnymi przepisami rezerwy w określonej wysokości. W przypadku stwierdzenia przez Ośrodek, iż nie utworzono rezerw w wymaganej wysokości jednostka wierzycielska jest

zobowiązana do ich dotworzenia.

Po dokonaniu przekazania należności do Ośrodka jednostka wierzycielska: niezwłocznie powiadamia dłużnika i podmioty, które udzieliły zabezpieczenia należności o przekazaniu należności do Ośrodka, podając adres i telefon odpowiedniej komórki Ośrodka, która zarządza należnością w sposób bezpośredni, w przypadku otrzymania korespondencji albo innych materiałów dotyczących dłużnika przekazuje je niezwłocznie odpowiedniej komórce Ośrodka, zarządzającej należnością w sposób bezpośredni. W sprawach wymagających podjęcia natychmiastowych działań korespondencję należy przesłać faxem.

Aktualizacja przez jednostkę wierzycielską stanu prawnego i majątkowego dłużnika obejmuje ustalenie, w miarę możliwości, okoliczności niezbędnych do podjęcia i prowadzenia wobec dłużnika skutecznych działań restrukturyzacyjnych lub windykacyjnych, a w szczególności winna dotyczyć:

Formalnymi warunkami przekazania należności do zarządzania przez Ośrodek są: załączenie wypełnionej karty informacyjnej wg wzoru stanowiącego załącznik nr 3 (kredyty detaliczne) i załącznik nr 4 (kredyty gospodarcze), oraz na podstawie protokołu wg wzoru stanowiącego załącznik nr 5, kopii wszystkich dokumentów dotyczących danej należności i związanych z nią zabezpieczeń, informacji o aktualnym stanie prawnym dłużnika, a w przypadku dłużnika będącego osobą fizyczną także o jego sytuacji rodzinnej i majątkowej oraz o podjętych dotychczas działaniach mających na celu odzyskanie danej należności.

W uzasadnionych przypadkach (np. konieczność podjęcia natychmiastowych działań, znaczna ilość przekazywanej dokumentacji) kierujący komórką Ośrodka, której należność jest przekazywana do zarządzania, może wyrazić zgodę na przesłanie przez jednostkę wierzycielską oryginałów dokumentów, zamiast ich kopii.

Kartę informacyjną wypełnia jednostka wierzycielska przekazująca sprawę, na podstawie m.in. czynności przygotowawczych określonych wyżej.

Oryginały dokumentów, których kopie przekazane zostały do Ośrodka przechowywane są w jednostce wierzycielskiej, chyba że zostały one przekazane danej komórce Ośrodka.

Na wniosek Ośrodka jednostka wierzycielska przekazuje inne żądane dokumenty związane z przekazaną należnością, w tym także oryginały dokumentów, których kopie zostały wcześniej przekazane do Ośrodka. Oryginały lub kopie dokumentów powinny być przekazywane do Ośrodka wraz z kartą informacyjną i spisem treści oraz powinny posiadać ponumerowane strony.

Karty informacyjna podpisywana jest przez przedstawiciela danej komórki Ośrodka i faktyczne przyjęcie dokumentacji sprawy nie stanowi przeszkody do jej zwrotu przekazującej jednostce wierzycielskiej, jeżeli ujawnione zostaną okoliczności wyłączające kompetencje Ośrodka do zarządzania przekazaną sprawą lub uzasadniające przekazanie zarządzania należnością innej komórce Ośrodka, zgodnie z jej zakresem kompetencji.

Każda należność przekazana do Ośrodka podlega niezwłocznemu wpisowi do rejestru spraw restrukturyzacyjno - windykacyjnych, który zawiera podstawowe dane o przekazanej należności. Rejestr spraw restrukturyzacyjno - windykacyjnych prowadzi każda komórka Ośrodka w zakresie należącym do jej kompetencji.

Po zarejestrowaniu należności w rejestrze spraw restrukturyzacyjno - windykacyjnych niezwłocznie zakładane są dla niej akta restrukturyzacyjno - windykacyjne, które zawierają przekazaną do Ośrodka dokumentację, związaną z daną należnością oraz wszelkie później wpływające lub gromadzone pisma i dokumenty.

Do Ośrodka przekazywany jest komplet dokumentacji związanej z daną należnością, poddawany jest analizie i wstępnej ocenie przez wyznaczonego referenta sprawy lub przez powołany zespół projektowy, w celu podjęcia decyzji o wyborze dalszych działań w sprawie.

`Analiza dokumentacji ma na celu ustalenie aktualnego stanu prawnego i faktycznego należności, wobec której prowadzone będzie postępowanie windykacyjne lub restrukturyzacyjne. Analiza przekazanej dokumentacji musi zawierać:

9) analizę przesłanek umożliwiających ewentualne złożenia zawiadomienia o przestępstwie popełnionym na szkodę Banku, po uzyskaniu opinii radcy prawnego.

Wyniki analizy stanowią podstawę do wstępnej oceny stanu faktycznego i prawnego mającej na celu:

- przerwanie biegu terminów przedawnienia,

Wyniki analizy oraz oceny mogą stanowić podstawę do podjęcia decyzji o uzupełnieniu zebranych informacji i dokumentów.

Wynik analizy treści dokumentów zgromadzonych w aktach sprawy, pozwala na wstępną ocenę stanu faktycznego i prawnego. Zebranie pełnych informacji pozwala na podjęcie, przez komórkę organizacyjną Ośrodka zarządzającą należnością, decyzji o wyborze wariantu restrukturyzacyjnego lub windykacyjnego, który będzie wdrożony wobec dłużnika.

Decyzja o wyborze wariantu restrukturyzacyjnego lub windykacyjnego winna uwzględniać: możliwe do zastosowania wobec dłużnika formy restrukturyzacyjne lub windykacyjne oraz spodziewane efekty zastosowania tych form, zwłaszcza w zakresie możliwych do odzyskania środków finansowych, czasu trwania danego postępowania oraz związanych z nim kosztów obciążających Bank.

W przypadku stwierdzenia zaistnienia przesłanek uzasadniających podejrzenie popełnienia przez dłużnika lub inne podmioty przestępstwa na szkodę Banku komórka organizacyjna Ośrodka prowadząca sprawę powiadamia o tym Departament Kontroli i Audytu oraz podejmuje następujące działania:

5.4. Struktura udzielanych kredytów bankowych w latach 1997 - 1999.

Kredyty wykazywane są w wartości netto, to jest po odjęciu rezerw. Kredyty denominowane są w walutach obcych, które są uznane za stracone, przeliczane są na złote według kursu z dnia wszczęcia sądowego postępowania windykacyjnego. Pozostałe kredyty udzielane w walutach obcych przeliczane s na złote z zastosowaniem kursów walutowych opublikowanych przez Narodowy Bank Polski, obowiązujących w ostatnim dniu roku obrotowego.

Bank Polska Kasa Opieki S.A. jest największym pod względem funduszy własnych bankiem w Polsce; zajmuje dominującą pozycję na rynku usług bankowych. Pozycje tę wyznaczają : pierwsze miejsce pod względem udzielonych kredytów korporacyjnych i organizacji emisji nieskarbowych instrumentów dłużnych, pierwsze miejsce pod względem zgromadzonych depozytów walutowych ludności, drugie miejsce pod względem wydanych kart płatniczych oraz drugie miejsce pod względem wartości aktywów. W 1999 roku Bank odnotował dynamiczny przyrost należności z tytułu kredytów hipotecznych, co było efektem finansowania potrzeb mieszkaniowych.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A w Szczecinie.

Dynamicznie rozwijała się działalność kredytowa. Kwota kredytów przyznanych przez Oddział Banku Pekao S.A. w Szczecinie wynosiła w 1997 r. - 366706 ty. zł., w 1998 r. - 445277 tys. zł., a w 1999 r. - 579714 tys. zł. Zaangażowanie kredytowe w roku 1999 wzrosło o 58,1% w stosunku do roku 1997. Wpłynął na to między innymi zwiększający się popyt na kredyty na zakup środków transportu oraz pożyczki w rachunku oszczędnościowo - rozliczeniowym, kredytów gotówkowych i hipotecznych.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A. w Szczecinie.

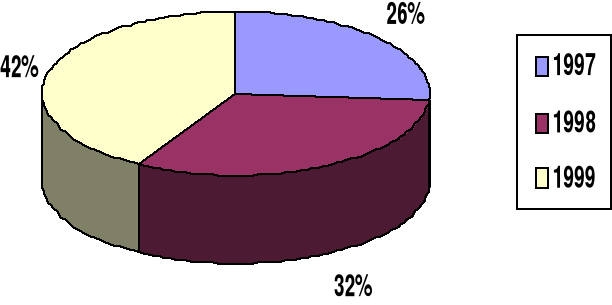

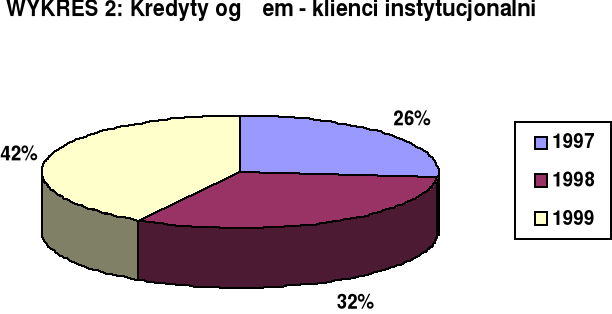

Kredyty przyznawane klientom instytucjonalnym każdego roku rosły. W 1997 r. Oddział udzielił kredytów w kwocie 352291 tys. zł., w roku 1998 - 429236 tys. zł., a w1999 r. - 552369 tys. zł. W 1999 roku był to wzrost o 56,8% w porównaniu do 1997 roku.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A. w Szczecinie.

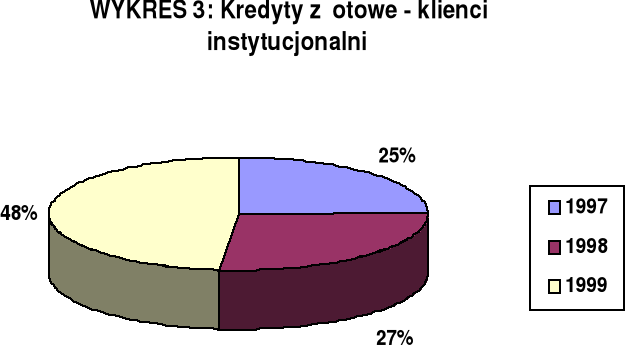

Kredyty złotowe udzielane klientom instytucjonalnym w 1999 roku wzrosły o 99,7% w porównaniu z rokiem 1997.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A. w Szczecinie.

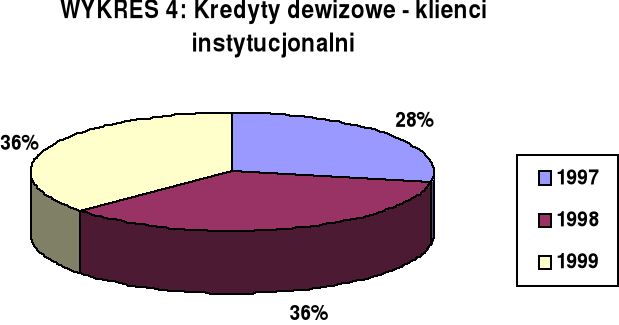

Kredyty dewizowe udzielane klientom instytucjonalnym wzrosły w 1999 roku w stosunku do 1997 roku o 31,7%.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A w Szczecinie.

Kredyty przyznawane klientom indywidualnym ciągle rosną, w 1997 r. udzielono je w kwocie 14415 tys. zł., w 1998 r. - 10006 tys. zł., a w 1999 r. -26668 tys. zł. W 1999 roku był wzrost o 89,7% w porównaniu do 1997 roku, co spowodowane było wysokim tempem wzrostu popytu na kredyt konsumpcyjny. Największy udział w portfelu kredytów detalicznych miały pożyczki w Eurokoncie i kredyty samochodowe.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A. w Szczecinie.

Kredyty złotowe udzielane klientom indywidualnym w 1999 roku w stosunku do roku 1997 wzrosły o 85%.

Źródło: opracowanie własne na podstawie danych wewnętrznych Oddziału Banku Pekao S.A. w Szczecinie.

Kredyty dewizowe klientom indywidualnym w roku 1997 nie były udzielane. Duże tempo wzrostowe nastąpiło w 1999 roku, przyznane kredyty dewizowe wzrosły w 1999 roku o 1831,4% w stosunku do roku 1998.

Bank Pekao S.A. przywiązuje wielką wagę do współpracy z małymi i średnimi firmami, które tworzą prężnie rozwijającą się grupę przedsiębiorstw i odgrywają znaczącą rolę w procesie transformacji polskiej gospodarki w ostatnim dziesięcioleciu. Oferta Banku Pekao S.A. dla owych przedsiębiorstw uznawana jest za najatrakcyjniejszą i najbardziej konkurencyjna na rynku. Podstawą tej oferty jest pakiet Business Lider, łączący produkty depozytowe i kredytowe. W skład pakietu wchodzą: rachunek bieżący, karta Visa Business Lider, kredyt w rachunku bieżącym i w rachunku kredytowym na działalność gospodarczą.

W ramach współpracy z Polsko - Kanadyjską Fundacją Przedsiębiorczości w Szczecinie , obejmującą swoim zasięgiem obszar Polski północno - zachodniej, Bank Pekao S.A. uczestniczył w rozwoju sektora małych i średnich przedsiębiorstw, m. in. poprzez usługi doradcze i szkolenia dla małych i średnich przedsiębiorstw.

ZAKOŃCZENIE

W pracy przedstawiłam zagadnienia związane głównie z udzielaniem przez banki różnorodnych kredytów podmiotom gospodarczym. Na szczególnym przykładzie Oddziału Banku Polska Kasa Opieki Spółka Akcyjna w Szczecinie przedstawiłam historię tego Banku jak i również regulamin udzielania kredytów podmiotom gospodarczym oraz organizację restrukturyzacji i windykacji owego Banku.

Rozwój prywatnej przedsiębiorczości sprawił, że w ostatnich latach wzrosło znaczenie kredytu bankowego. Przed kilkoma laty banki kredytowały przede wszystkim jednostki gospodarki uspołecznionej, które stanowiły największą grupę kredytobiorców. Z czasem powstały dwie niezależnie od siebie sfery gospodarcze. Pierwsza to przedsiębiorstwa państwowe, druga to podmioty gospodarcze. Sfery te poszukują dopływu środków finansowych i często źródłem zewnętrznym finansowania ich działalności stają się banki poprzez udzielanie kredytu. Dzięki różnym formom kredytowania, znaczenie kredytu jako instrumentu oddziaływania na gospodarkę kredytobiorców stało się bardzo istotne. Przepływy pieniężne między kredytodawcą (bankiem) a odbiorcą kredytu (podmiotem gospodarczym) przyczyniają się do wzajemnego oddziaływania. Banki udzielając kredytu dbają o swój rozwój i pozycję. Zawierają transakcje zarówno ze znanymi sobie partnerami, jak i z klientami dotąd nie znanymi dla banku. Kredytują potrzeby podmiotów gospodarczych, co do których nie maja zastrzeżeń finansowych, a także udzielają kredytu takim podmiotom gospodarczym które są im mniej znane i nie najlepszej kondycji ekonomicznej, ale maja dobry pomysł realizacji swojego przedsięwzięcia. Pozytywna ocena jego przyszłej efektywności jak i analizy pomysłu są podstawą do udzielenia kredytu. Udzielanie podmiotom gospodarczym kredytu związane jest z odpowiednią ceną, adekwatną do ponoszonego przez bank ryzyka.

W literaturze przedmiotu wyróżniono wiele klasyfikacji podstawowych rodzajów kredytów. Jedną z najczęściej stosowanych w praktyce banków jest podział kredytów na krótkoterminowe, średnioterminowe i długoterminowe. Podmiot gospodarczy wykorzystuje kredyty krótkoterminowe na finansowanie przejściowych kłopotów finansowych, a czasem na cele rozwojowe. Z kolei kredyty średnio i długoterminowe przeznaczone są na cele modernizacyjne i rozwojowe.

Obok ryzyka płynności w działalności każdego banku największe ryzyko wiąże się z udzielaniem kredytów. Ryzyko kredytowe wynika między innymi z istoty gospodarki rynkowej, w której pewna grupa przedsiębiorstw, bez względu na formę własności upada, a w ich miejsce niejako powstają nowe organizacje gospodarcze.

Kredytowanie, jako jeden z podstawowych elementów działalności bankowej, obarczone jest dużym ryzykiem, mogącym niekorzystnie wpłynąć na płynność finansową banków. Dlatego też ocena zdolności kredytowej klientów (podmiotów gospodarczych) jest konieczna. Najważniejszym obszarem oceny zdolności kredytowej jest ocena kondycji finansowej kredytobiorcy na podstawie zestawu wskaźników, których dobór, liczba, formuła wyliczania zależą od samego banku. Ocena zdolności kredytowej jest procedurą łączącą się z rozpatrywaniem wniosków kredytowych. Metodologię dotyczącą zagadnień z tym związanych banki opracowują we własnym zakresie na podstawie nabytych doświadczeń. Wynika to z faktu, iż warunki udzielania kredytu stanowią przedmiot negocjacji między bankiem a kredytobiorcą. Ostateczna decyzja o przyznaniu bądź odmowie kredytu należy zawsze do banku i bank ponosi za nią pełną odpowiedzialność finansową.

Procedura udzielania kredytów pozwoliła na wskazanie wymogów formalnych, jakie muszą być spełnione przez podmiot gospodarczy jako potencjalnego kredytobiorcy, aby mógł on złożyć w banku wniosek o przyznanie określonego kredytu. Banki zależnie od rodzaju kredytu stosują różne druki wniosków kredytowych, od najbardziej uproszczonych do rozbudowanych i skomplikowanych. Wniosek kredytowy stanowi podstawę do przygotowania umowy kredytowej.

Umowa kredytowa stanowi najważniejszy dokument, posiadający moc prawną oraz określający prawa i obowiązki stron. Z analizy umowy o kredyt wynika, iż jest ona umową nazwaną, określoną w sposób szczegółowy przepisami prawa bankowego (art. 69 ust. 1). Umowa ta nie jest przewidziana w kodeksie cywilnym. Oprócz elementów określonych w ustawie prawo bankowe umowa taka może zawierać inne postanowienia, które może zaproponować bank jak i kredytobiorca.

Zestawienie prawnych form zabezpieczenia kredytów, stosowanych przez banki przy ich udzieleniu, pozwoliło na analizę porównawczą dwóch rodzajowo różnych zabezpieczeń - o charakterze osobistym i rzeczowym. Najczęściej stosowane przez banki są zabezpieczenia o charakterze rzeczowym, a zwłaszcza hipoteka i zastaw. W przypadku kredytów na cele inwestycyjne banki nie ograniczają się do jednej tylko formy zabezpieczenia, żądając inną prawną formę zabezpieczenia, która najczęściej ma charakter osobisty. Stwarza to większą szansę wyegzekwowania należnych bankowi sum pieniężnych. Najchętniej banki sięgają do takich form jak poręczenie czy gwarancja bankowa.

Przed zaciągnięciem kredytu bankowego podmiot gospodarczy powinien zapoznać się z ofertą kredytową różnych banków oraz proponowanymi przez nie warunkami kredytowymi dotyczącymi między innymi oprocentowania i prowizji oraz na tej podstawie dokonać wyboru odpowiedniego banku.

WYKAZ LITERATURY

J. Szambelańczyka. Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1999 r.

17.Kodeks karny. Część szczególna, t. 3,praca zbiorowa pod redakcją A. Zolla. Kantor Wydawniczy ZAKAMCZYCE, Zakamczyce 1999 r.

WYKAZ AKTÓW PRAWNYCH

(Dz. U. nr 57, poz. 502 z późn. zm.

WYKAZ ORZECZEŃ SĄDOWYCH

INNE ŹRÓDŁA

SPIS SCHEMATÓW I WYKRESÓW

WYKAZ ZAŁĄCZNIKÓW

rachunku bieżącym.

Załącznik nr 1

....................................................... .....................................dn.......................

(stempel firmowy Kredytobiorcy)

BANK POLSKA KASA OPIEKI S.A.

........ODDZIAŁ w .................................

WNIOSEK

O UDZIELENIE KREDYTU OBROTOWEGO KRÓTKOTERMINOWEGO

W RACHUNKU BIEŻĄCYM

1. Wnioskodawca*) :

A

B

a)oznaczenie sądu rejestrowego i numeru, pod którym spółka jest zarejestrowana................................................................................................

b)imiona i nazwiska członków zarządu ............................................................

........................................................................................................................

c)wysokość kapitału zakładowego/akcyjnego subskrybowanego i wpłaconego**)................................................................................................

2. Forma kredytu**) :

3. Kredyt będzie wykorzystany na pokrycie naszych zobowiązań w przypadku braku

środków na rachunku bieżącym nr .....................................................prowadzonym

w ................................................................................................................................

4.Kwota kredytu .....................(słownie.........................................................................)

5.Okres kredytowania od..........................................do..................................................

6. Termin spłaty kredytu............................................

7. Prawne zabezpieczenie spłaty kredytu........................................................................

.....................................................................................................................................

.....................................................................................................................................

8. Przewidywane przeciętne miesięczne wpływy na rachunek bieżący w okresie korzystania z kredytu tj.:

od .....................................do....................................200.......r

wyniosą : ................................................................................

...........................................................................

(stempel firmowy oraz imienne stemple i

podpisy osób reprezentujących Kredytobiorcę)

Przyjęto do rozpatrzenia dnia....................................................

Stwierdzam, iż osoby podpisane na wniosku są uprawnione do zaciągania kredytu w imieniu Kredytobiorcy.

..........................................................................................

(podpis i stempel imienny osoby przyjmującej wniosek)

Załączniki:

*) punkt A wypełnia każdy wnioskodawca, B - wnioskodawca, będący spółką z ograniczoną odpowiedzialnością lub spółką akcyjną, nie pozostający z Bankiem w stałych stosunkach umownych oraz w przypadku zmiany tych danych

**) niepotrzebne skreślić

Użyte we wniosku określenia oznaczają :

1) nazwa:

Podmioty zarejestrowane w rejestrze sądowym mogą używać skrótu, jeżeli uprawnienia takie wynikają z rejestru sądowego.

Poszczególne elementy składowe nazwy lub firmy podmiotów wymienione w pkt. c - j mogą być w niej umieszczone w sposób dowolny;

2) stempel firmowy Kredytobiorcy - brzmienie stempla powinno być zgodne z nazwą ujawnioną we właściwym rejestrze lub w ewidencji działalności gospodarczej (w przypadku podmiotów nie podlegających wpisowi do rejestru);

Załącznik nr 2

UMOWA Nr ...../....

O KREDYT OBROTOWY KRÓTKOTERMINOWY W RACHUNKU BIEŻĄCYM

zawarta w ...................................... w dniu .................................. 19...... r. między Bankiem Polska Kasa Opieki S.A. ............................................. ......... Oddział

w ............................................................. zwanym dalej Bankiem, reprezentowanym przez................................................................................................................................................................................................................................................................................................

a..................................................................................................................................................

(nazwa, adres Kredytobiorcy/miejsce prowadzenia działalności gospodarczej*** i Nr REGONU)

....................................................................................................................................................................................................................... zwanym dalej Kredytobiorcą, reprezentowanym przez........................................................................................................................................................................................................................................................................

§1.

Bank udziela Kredytobiorcy kredytu obrotowego krótkoterminowego w rachunku bieżącym numer ...............................................

§2.

Kredytobiorca może zadłużać się w rachunku bieżącym bez potrzeby składania odrębnych wniosków kredytowych w okresie od.....................do.............................

§3.

Zadłużenie, o którym mowa w § 2, nie może przekroczyć kwoty.................................

(słownie: .......................................................................................................................).

§4.

1. Wykorzystanie kredytu następuje poprzez realizację dyspozycji Kredytobiorcy nie znajdujących pokrycia we własnych środkach znajdujących się na jego rachunku bieżącym (w tym dyspozycji dokonywanych przy pomocy Karty VISA BUSINESS i innych instrumentów płatniczych).

2. Kredytobiorca może korzystać z udzielonego kredytu po ustanowieniu prawnego zabezpieczenia zgodnie z §13 oraz po spełnieniu warunków ustalonych w §29.

§5.

Spłata całości lub części kredytu odnawia o dokonaną spłatę kwotę limitu kredytowego, określonego w § 3 i powoduje, iż może on być przez Kredytobiorcę wielokrotnie wykorzystywany aż do wygaśnięcia umowy.

§6.

Spłata wykorzystanego kredytu następuje automatycznie, bez dyspozycji Kredytobiorcy, z wpływów na jego rachunek bieżący zaliczonych na spłatę kredytu.

§7.

1. Kredytobiorca obowiązany jest dokonać ostatecznej spłaty wykorzystanego kredytu w dniu................................................. .

2. Za datę spłaty kredytu uważa się dzień wpływu do Banku środków na spłatę kredytu.

3. Za dzień wpływu do Banku środków na spłatę kredytu uważa się dzień, w którym do Banku wpłynęły lub zostały wpłacone środki lub dzień wpływu/złożenia w Banku wymaganych dokumentów lub dyspozycji polecającej zapisanie wpłaty na rachunku.

§8.

1. Od kwoty przyznanego kredytu, określonej w § 3 Bank pobiera prowizję przygotowawczą w wysokości ...... %, tj. .............. (słownie:...................................)

płatną w ciągu ...........dni po podpisaniu umowy:

- gotówką na rachunek nr .................................*),

- przelewem**), na rachunek nr ...........................*),

- w ciężar rachunku bieżącego wymienionego w § l*).

2. Pobrana prowizja nie podlega zwrotowi.

§9.

1. Kredytobiorca zobowiązuje się wobec Banku do zapłaty prowizji od zaangażowania w wysokości..... % p. a. od salda nie wykorzystanej części kredytu, licząc za każdy dzień niewykorzystania, począwszy od dnia postawienia kredytu do dyspozycji Kredytobiorcy do dnia poprzedzającego wykorzystanie kredytu włącznie.

2. Prowizja od zaangażowania płatna będzie w ostatnim dniu roboczym miesiąca następującego po miesiącu, od którego liczone jest zaangażowanie.

3. W przypadku, gdy Kredytobiorca nie będzie wykorzystywał kredytu w ciągu .. dni

od daty postawienia kredytu do Jego dyspozycji. Bank odstąpi od umowy.

§10.

1. Od kwoty wykorzystanego kredytu Bank pobiera odsetki według zmiennej stawki procentowej ustalonej na bazie ............................................

W dniu podpisania umowy:

-............................................ wynosi.......% w stosunku rocznym,

- oprocentowanie kredytu wynosi.......% w stosunku rocznym.

W przypadku zmiany ........................................ wysokość oprocentowania kredytu

zmieni się o tyle punktów procentowych, o ile zmieni się .......................................

2. O każdej zmianie stopy oprocentowania kredytu Bank pisemnie powiadamia Kredytobiorcę oraz poręczyciela.

§11.

1. Bank pobiera odsetki za miesięczne okresy obrachunkowe. Odsetki nalicza się i pobiera w ostatnim dniu roboczym miesiąca.

2. Odsetki należy naliczać za rzeczywistą liczbę dni wykorzystania kredytu przy założeniu, że rok liczy 365 dni.

3. W przypadku gdy po naliczeniu i pobraniu odsetek od kredytu udzielonego w rachunku bieżącym wpłyną środki na rachunek bieżący bądź wpłyną obciążenia tego rachunku, które muszą być zaksięgowane z datą operacji wcześniejszą niż data księgowania, wówczas Bank dokonuje rekalkulacji odsetek. Różnice w kwocie odsetek uwzględniane są przy obliczaniu odsetek za następny okres obrachunkowy. Jeżeli sytuacja taka nastąpi po ostatecznej spłacie kredytu wraz z odsetkami wówczas Bank w przypadku gdy odsetki zostały naliczone w wysokości wyższej niż należne Bankowi - zwraca kredytobiorcy różnicę, niezwłocznie po dokonaniu księgowania poprzez uznanie rachunku bieżącego wymienionego w § l.

W przypadku, gdy odsetki zostały naliczone w wysokości niższej niż należność Banku -kredytobiorca upoważnia Bank do obciążenia jego rachunku bieżącego, wymienionego w § l, kwotą niezapłaconych odsetek.

§12.

Kredytobiorca oświadcza, że upoważnia Bank do obciążenia rachunku bieżącego kwotą z tytułu:

- spłaty odsetek i prowizji od kredytu w rachunku bieżącym,

- spłaty kapitału, odsetek i prowizji od innych kredytów udzielonych przez Bank*). W zależności od wysokości salda na rachunku bieżącym spłata będzie następowała:

- ze środków zgromadzonych na rachunku bieżącym lub

- przez pogłębienie zadłużenia w ramach przyznanego limitu kredytu w rachunku bieżącym. Przyznany limit nie może być jednak przekroczony.

§13

Jako prawne zabezpieczenie kredytu strony ustanawiają:

........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

§14.

W okresie korzystania z kredytu Kredytobiorca zobowiązuje się do:

1) zachowania swojej dotychczasowej podmiotowości organizacyjnej,

2) wnoszenia na czas składek ubezpieczeniowych,

3) terminowego regulowania wszystkich podatków, należności na rzecz ZUS-u, wynagrodzeń oraz innych zobowiązań,

4) przedkładania w Banku w okresie ..................... niżej wymienionych dokumentów

i informacji dotyczących jego sytuacji finansowej i stanu majątkowego:

............................................................................................................................................................................................................................................

§15.

1. Bank ma prawo wypowiedzieć umowę w całości lub w części i po upływie okresu wypowiedzenia żądać spłaty kredytu lub żądać dodatkowego prawnego zabezpieczenia kredytu w terminie ...... dni od dnia doręczenia Kredytobiorcy oświadczenia Banku o wypowiedzeniu umowy w przypadku:

2) zagrożenia terminowej spłaty kredytu z powodu złego stanu majątkowego Kredytobiorcy,

3) gdy Kredytobiorca stał się niewypłacalny, niezależnie od okoliczności, które były tego przyczyną,

4) niedotrzymania przez Kredytobiorcę istotnych warunków umowy, w szczególności gdy:

c) spłata kredytu, odsetek lub prowizji nie przebiega terminowo,

d) kredyt został przeznaczony na inne cele niż określone w umowie,

e) Kredytobiorca nie wywiązał się z zobowiązań określonych w § 14 i § 24,

3) znacznego zmniejszenia się wartości zabezpieczenia wierzytelności Banku z tytułu udzielonego kredytu wskutek okoliczności, za które Kredytobiorca ponosi odpowiedzialność.

Okres wypowiedzenia wynosi 30 dni, a w przypadku zagrożenia upadłością Kredytobiorcy okres wypowiedzenia wynosi 7 dni od dnia doręczenia oświadczenia Banku o wypowiedzeniu.

2. W sytuacji, gdy Kredytobiorca w okresie wypowiedzenia nie spłaci dobrowolnie należności Banku, Bank ma prawo po upływie okresu wypowiedzenia dochodzić zaspokojenia swoich roszczeń z całego majątku Kredytobiorcy i posiadanych zabezpieczeń, w tym ma prawo dokonać przymusowego ściągnięcia zadłużenia przeterminowanego oraz należnych odsetek i prowizji w ciężar rachunku bankowego Kredytobiorcy: ................................................. oraz w ciężar rachunku/ów bankowego/ych wymienionych w pełnomocnictwach załączonych do umowy lub z wpływów na te rachunki - bez dyspozycji Kredytobiorcy i przed wszystkimi innymi płatnościami z wyjątkiem tytułów wykonawczych.

3. W przypadku znacznego zmniejszenia się wartości zabezpieczenia wierzytelności Banku z tytułu udzielonego kredytu wskutek okoliczności, za które Kredytobiorca nie ponosi odpowiedzialności. Kredytobiorca zobowiązuje się w terminie ....... dni od dnia doręczenia wezwania Banku, ustanowić dodatkowe zabezpieczenia kredytu lub dokonać spłaty odpowiedniej części wykorzystanego kredytu.

4. W przypadku, gdy Kredytobiorca nie ustanowi dodatkowego prawnego zabezpieczenia, w terminie określonym w ust. l lub 3, Bank ma prawo wypowiedzieć umowę w całości lub w części i żądać spłaty kredytu. Okres wypowiedzenia wynosi 30 dni od dnia doręczenia oświadczenia Banku o wypowiedzeniu.

W sytuacji, gdy Kredytobiorca nie spłaci kredytu w powyższym terminie stosuje się postanowienia ust. 2.

§16.

l. Bank wypowiada umowę w razie wypowiedzenia umowy rachunku bankowego przez Kredytobiorcę lub Bank i żąda spłaty kredytu w terminie określonym w oświadczeniu Banku o wypowiedzeniu.

Termin ten biegnie od dnia doręczenia tego oświadczenia.

2. W przypadku wypowiedzenia umowy Bank, po upływie okresu, o którym mowa w ust l, nalicza od należności Banku odsetki określone w § 22 umowy oraz postępuje w sposób określony w § 15 ust. 2.

§17.

1. Bank odstępuje od umowy i odmawia uruchomienia kredytu, jeżeli:

1) przed uruchomieniem kredytu:

a) została wypowiedziana umowa o prowadzenie rachunku bankowego,

b) zmarł Kredytobiorca będący osobą fizyczną,

c) ogłoszono upadłość Kredytobiorcy,

d) w stosunku do Kredytobiorcy wszczęto postępowanie układowe,

e) ogłoszono likwidację Kredytobiorcy,

f) zaszły okoliczności nieznane Bankowi w dniu podpisywania umowy, które stwarzają zagrożenie dla terminowej spłaty kredytu,

2) Kredytobiorca nie będzie wykorzystywał kredytu w terminie określonym w § 9 ust. 3 umowy.

2. Bank może odstąpić od umowy i odmówić uruchomienia kredytu w przypadku, gdy Kredytobiorca nie zapłaci prowizji przygotowawczej w terminie wskazanym w umowie.

3. Bank może odstąpić od umowy i odmówić uruchomienia kredytu w przypadku, gdy Kredytobiorca nie złoży oświadczenia, o poddaniu się egzekucji.

§18.

W przypadku wypowiedzenia przez Bank całości lub części umowy oraz postawienia kredytu w stan wymagalności. Kredytobiorca nie może żądać od Banku postawienia do Jego dyspozycji nie wykorzystanej części kredytu.

§19.

1. Kredytobiorca może wypowiedzieć umowę z ............................ dniowym okresem

wypowiedzenia, liczonym od dnia złożenia w Banku oświadczenia o wypowiedzeniu umowy.

2. Ostatniego dnia okresu wypowiedzenia Kredytobiorca zobowiązany jest do spłacenia całości wykorzystanego kredytu wraz z należnymi Bankowi odsetkami naliczonymi do dnia poprzedzającego spłatę kredytu włącznie.

§20.