1

Czym zajmuje się handel?

Handel jest dziedziną gospodarki zajmującą się zespołem czynności związanych z

dokonywaniem zakupów i sprzedażą towarów, czyli zajmuje się on realizacją obrotu

towarowego.

Handel dzieli się na:

1. Handel wewnętrzny:

a. handel hurtowy

b. handel detaliczny

2. Handel zagraniczny:

a. import

b. eksport

c. handel tranzytowy

2

Handel wewnętrzny

jest działem gospodarki narodowej zajmującym się rynkiem wewnętrznym, a w nim

transakcjami typu kupno-sprzedaż dóbr materialnych. Do handlu wewnętrznego

zaliczamy: handel hurtowy i detaliczny, handel targowiskowy oraz handel wiejski.

3

Co stanowi podstawę handlu zagranicznego?

Handel Zagraniczny

jest to odpłatny obrót towarami i usługami dokonywany na określonych warunkach z

podmiotami za granicą. W ujęciu szczegółowym handel zagraniczny odnosi się przede

wszystkim do dóbr materialnych sprzedawanych za granicę lub kupowanych za

granicą. Z punktu widzenia ogólnego [..] obejmuje on obrót majątkiem, usługami,

inwestycjami, kredytami oraz odpłatnym ruchem ludności między poszczególnymi

krajami.

4

Formy handlu zagranicznego

Handel w ujęciu międzynarodowym może odbywać się w bardzo różny sposób: od

tradycyjnych prostych form wymian towarów i usług (import - eksport), poprzez

przeniesienia prawa własności wynalazku, przekazanie określonych rzeczy do

użytkowania, po wielkie inwestycje zagraniczne w gospodarce itp.. Formy te różnią

się między sobą organizacją, procesem realizacji, charakterem lokalizacji

przedsiębiorstw, stosowanymi metodami kupna i sprzedaży oraz przedmiotami

kontraktu. Podstawowymi formami handlu zagranicznego są import, eksport i handel

tranzytowy.

5

Import

polega na zakupie towarów oraz usług świadczonych przez podmioty za granicą,

które są wykorzystywane przez podmioty gospodarcze istniejące w danym kraju.

Import ma zapewnić zaopatrzenie gospodarki narodowej w towary, które nie mogą

być wytwarzane w kraju ze względu na warunki naturalne, są produkowane w

niedostatecznej ilości, nie są produkowane ze względu na zbyt wysokie koszty lub

brak tradycji i zainteresowania producenta oraz mają wybitnie sezonowy charakter.

Import towarów nie wytwarzanych w danym kraju ma duże znaczenie dla go-

spodarki, stając się czasem nawet niezbędnym warunkiem gospodarczego rozwoju

kraju. Import nowoczesnej technologii jest przeważnie najtańszym, a często także

jedynym sposobem zlikwidowania luki technologicznej, jaka dzieli kraje rozwinięte i

kraje rozwijające się.

Transakcje importowe mogą być realizowane bezpośrednio między producentami i

odbiorcami bądź poprzez wyspecjalizowane przedsiębiorstwa handlu zagranicznego.

6

Import dzieli się na: Import bezpośredni i pośredni

Najważniejsze cechy różniące import bezpośredni i pośredni

1. Import bezpośredni:

• stosowany jest zwłaszcza w przypadku surowców i półfabrykatów,

• dysponuje przez dłuższy okres dużymi ilościami towarów, zapewnia nieprze-

rwany przepływ materiałów,

• zapewnia bezpośredni kontakt z dostawcą,

• posiada własny oddział zagraniczny, własną orientację na rynku, własną

akwizycję,

• wymaga urządzenia magazynu importowego,

• przenosi ryzyko transportowe na importera,

• wymaga większego zaangażowania kapitału.

7

2. Import pośredni:

• dokonywany jest nieregularnie bądź w małych ilościach,

• rozproszony, z wielu krajów,

• zapewnia korzystniejsze ceny poprzez masowe zakupy przez firmy handlu

zagranicznego,

• koniecznie wymaga dobrej znajomości rynku przez firmy handlu zagranicznego,

• daje możliwość przystosowania importowanych towarów przez firmy handlu

zagranicznego do wymagań odbiorców,

• nie stwarza problemu poszukiwania źródeł zaopatrzenia,

• zapewnia stałą gotowość dostaw

8

Export

to sprzedaż krajowego towaru za granicę. Eksportem jest również świadczenie usług

podmiotom zagranicznym. Reeksport to sprzedaż za granicę towaru importowanego,

często uszlachetnionego w kraju.

Eksport bezpośredni

- polega na sprzedaży przez producenta własnych wyrobów za

granicą bez pośrednika.

Eksport pośredni

– polega na sprzedaży przez producenta własnych wyrobów

określonej firmie (firmom), zajmującej się eksportem. Dzięki obecności eksportera

działalność producenta ogranicza się do oddania do dyspozycji towaru eksportowego,

a pośrednik przejmuje na siebie całkowite koszty i ryzyko dalszej jego dystrybucji. Na

niego spada też ciężar znalezienia klienta, organizacji transportu itd.

9

Współpraca producenta i pośrednika przy realizacji eksportu pośredniego

może przybierać dwie formy:

• producent znajduje firmę eksportową do realizacji zbytu własnych towarów na

rynku zagranicznym i przekazuje jej prawo do wyłącznej sprzedaży,

• firma eksportowa zaspokaja zgłoszony przez rynek zagraniczny popyt na

określone towary, wybierając najlepszą aktualną ofertę z jego strony, jak i ze

strony producentów; jest to niekiedy związane z handlem tranzytowym.

10

Najważniejsze cechy różniące eksport bezpośredni i pośredni:

Eksport bezpośredni

• stosowany przede wszystkim w eksporcie dóbr inwestycyjnych,

• wymaga bezpośredniego kontaktu z klientem,

• wymaga dobrej znajomości rynków zagranicznych przez producenta,

• stwarza konieczność własnej akwizycji i dbałości o rynek,

• wymaga posiadania własnego działu eksportu,

• charakteryzuje się dłuższą drogą zbytu,

• wymaga posiadania własnego magazynu wysyłkowego,

• wymaga posiadania własnego serwis i magazynu części zamiennych

• pozwala na zaciąganie długoterminowych kredytów,

• charakteryzuje go wzrost zaangażowania kapitału,

• charakteryzuje go wysokie ryzyko kredytowe.

11

Eksport pośredni:

• zapewnia sprzedaż towarów przez producenta w kraju,

• dystrybucja poprzez przedsiębiorstwo handlu zagranicznego,

• znajomość przez pośredników specyficznych dla poszczególnych krajów sieci

sprzedaży i dróg transportu,

• doświadczenie rynkowe pośredników, często specjalizacja w sprzedaży na okre-

ślone rynki lub określonych produktów,

• ryzyko błędnych informacji o popycie na towary producenta,

• wymóg przekazania prawa wyłącznej sprzedaży,

• preferowany przez średnie przedsiębiorstwa,

• dzięki niemu producent unika tworzenia własnej sieci zbytu za granicą,

• jest preferowany w przypadkach niewielkich bądź nieregularnych dostaw

towarów oraz przy sprzedaży produktów seryjnych,

• nie wymaga angażowania kapitału przez producenta na cele składowania i

dystrybucji.

12

Handel tranzytowy

Polega na przewozie towarów przez terytorium danego kraju i jest realizowany przez

podmiot, który jest pośrednikiem między importerem a eksporterem i ma swoją

siedzibę poza terytorium kraju importera i eksportera.

W handlu tranzytowym obrót towarowy nie jest dokonywany bezpośrednio między

eksporterem w kraju wytworzenia a importerem w kraju odbiorcy, lecz odbywa się za

pośrednictwem firmy tranzytowej znajdującej się w kraju trzecim.

13

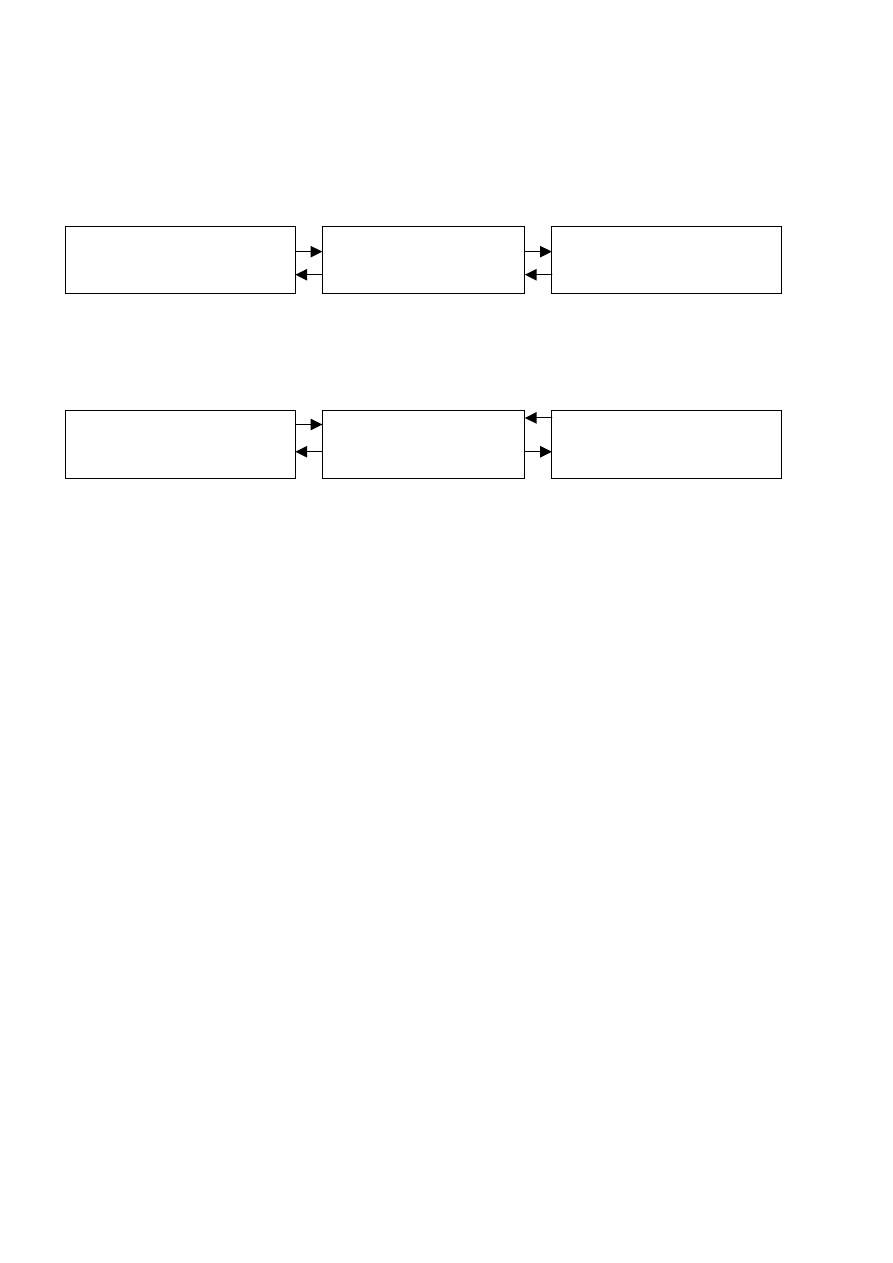

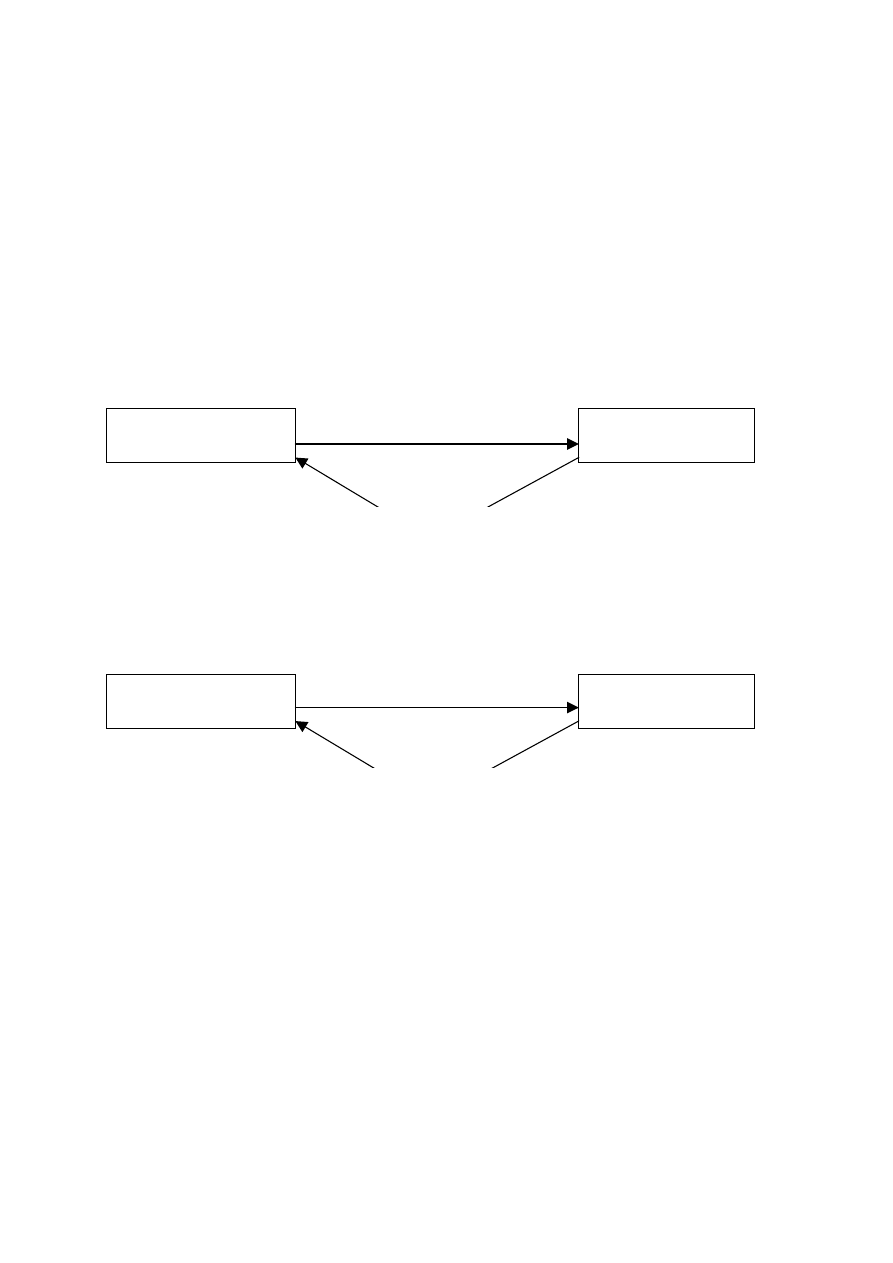

Wyróżniamy trzy formy handlu tranzytowego:

1. aktywny, pasywny i złożony

Z aktywnym handlem tranzytowym mamy do czynienia wówczas, gdy krajowa firma

tranzytowa C sprzedaje towary wyprodukowane w kraju A do kraju B.

Nabywca/sprzedający

w Logosie

Firma tranzytowa

w Hamburgu

Nabywca/sprzedający

w Warszawie

W przypadku pasywnego handlu tranzytowego zagraniczna firma tranzytowa, mająca

siedzibę np. w kraju A, sprzedaje towary pochodzące z kraju B na rynku krajowym C

bądź krajowe towary sprzedaje odbiorcom w kraju B.

Nabywca/sprzedający

w Chicago

Firma tranzytowa

w Rotterdamie

Nabywca/sprzedający

w Hanowerze

Przedmiotem handlu tranzytowego są takie towary jak: bawełna, tytoń, duże partie

towarów masowych lub produktów seryjnych. Firmy zajmujące się handlem

tranzytowym na ogół zlokalizowane są w międzynarodowych centrach handlowych

oraz wielkich portach.

14

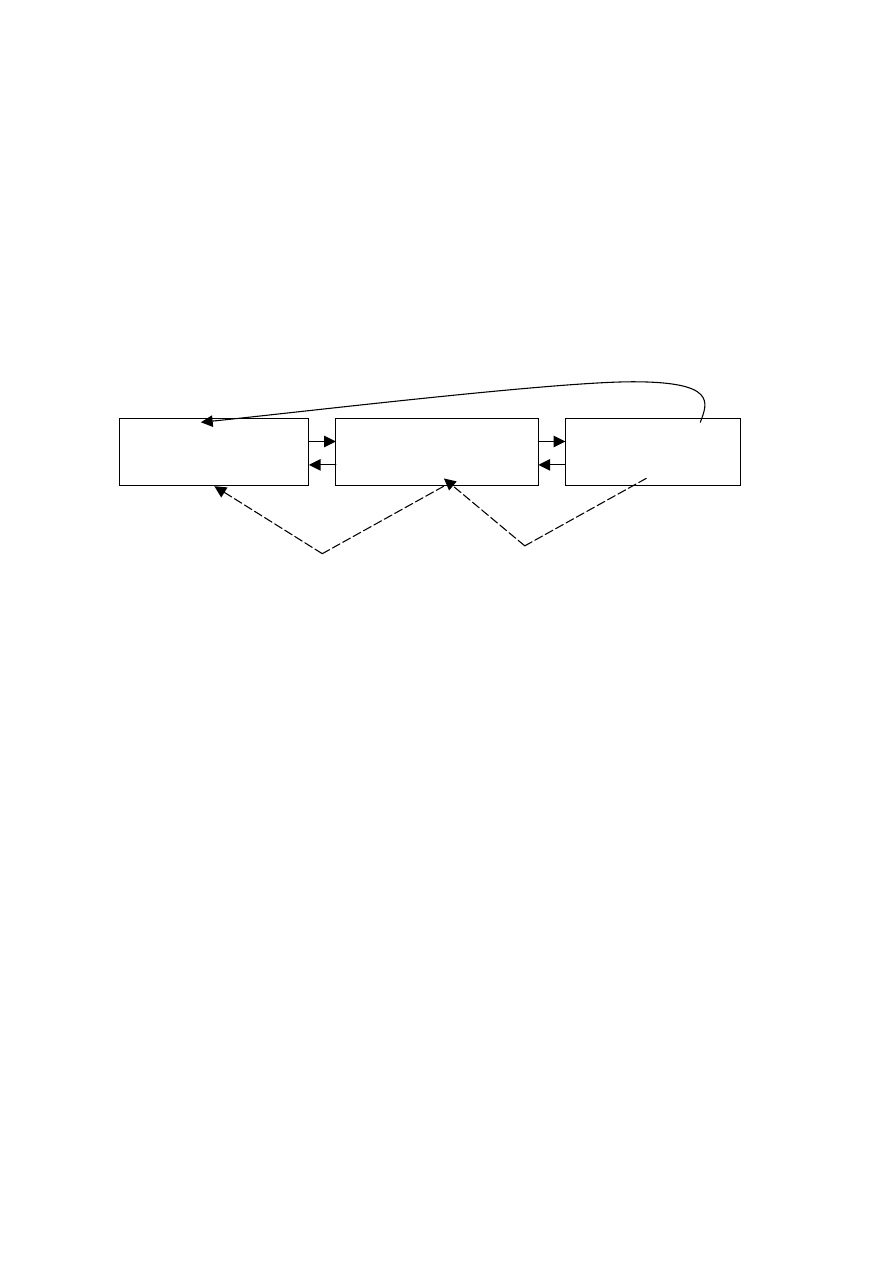

2. Złożony handel tranzytowy

Jeśli firma tranzytowa dokonuje przeróbki towarów znajdujących się w składzie

celnym czy porcie wolnocłowym lub tylko sortuje je bądź przepakowuje (np. w celu

przygotowania ich do transportu morskiego), wówczas mamy do czynienia ze zło-

żonym handlem tranzytowym

Przepływ towarów

w bezpośrednim handlu tranzytowym

Przepływ towarów w złożonym

Nabywca

w kraju A

Firma tranzytowa

w Rotterdamie

sprzedający

w kraju B

handlu tranzytowym

15

3. Obrót uszlachetniający i reparacyjny

Obrót uszlachetniający polega na wysłaniu za granicę produktu nie wykończonego w

celu odpłatnego wykonania tam dalszych faz procesu produkcji lub obróbki bądź też

wykończenia zewnętrznego. Towar ten wraca następnie do kraju pochodzenia,

pozostając cały czas własnością wysyłającego.

Rozróżnia się dwie formy obrotu uszlachetniającego:

1. Czynna – polegająca na przyjmowaniu towaru do uszlachetnienia

• Aktywny obrót uszlachetniający

Wysyłka towarów w celu

uszlachetnienia

Zwrot

uszlachetnionych towarów

Kraj

Zagranica

2. Bierna – polegająca na oddawaniu towaru do uszlachetnienia

• Pasywny obrót uszlachetniający

Wysyłka towarów w celu

uszlachetnienia

Zwrot

uszlachetnionych towarów

Zagranica

Kraj

16

Do obrotu uszlachetniającego zaliczany jest obrót reparacyjny, który polega na

wysyłaniu za granicę uszkodzonych przedmiotów bądź urządzeń w celu ich naprawy

albo przyjmowaniu ich do naprawy w kraju i odsyłaniu z powrotem do właściciela. Z

definicji tej wynika, że obrót reparacyjny może być również zakwalifikowany jako

czynny lub bierny.

Motywem zawierania transakcji polegających na uszlachetnianiu są najczęściej

spodziewane korzyści wynikające z różnic w poziomie wynagrodzeń istniejących

między krajami bądź też niewystarczające zdolności produkcyjne u zleceniodawcy.

W wyniku znacznego przetworzenia określony towar może nabrać cech, które

zadecydują o zmianie kraju jego pochodzenia. W takim razie krajem pochodzenia

stanie się ten, w którym dokonano przetworzenia, a nie ten, w którym towar został

pierwotnie wyprodukowany.

Zgodnie z regułami handlu międzynarodowego towar uznaje się za znacznie

przetworzony, jeśli produkt końcowy jest zaklasyfikowany do innej pozycji taryfy

celnej niż ta, do której zalicza się towar będący wsadem podlegającym

przetworzeniu.

17

Obrót licencjami i know-how

Oprócz towarów i usług, przedmiotem transakcji w handlu zagranicznym mogą być

także niematerialne dobra przemysłowe, których główne rodzaje to:

1. wynalazki chronione patentem

2. prawa autorskie

3. prawa do projektów

4. znaki towarowe chronione rejestracją

5. wzory użytkowe i wzory zdobnicze chronione rejestracją

6. know how – czyli wiedza techniczna, technologiczna lub organizacyjna związana z

procesem wytwarzania określonego produktu.

Przez umowę licencyjną rozumie się umowę przeniesienia praw wyłącznych, np.

przeniesienia prawa własności wynalazku w formie sprzedaży patentu, bądź też

przeniesienia uprawnień do korzystania z wynalazku w formie umowy licencyjnej.

Wyróżnia się:

• czyste umowy licencyjne – których przedmiotem jest tylko przekazanie praw

patentowych

• złożone umowy licencyjne – obejmujące dodatkowo inne świadczenia ze strony

sprzedającego (np. dostawy określonych materiałów) lub inne formy wiedzy

technicznej (np. know-how)

18

Umowa licencyjna powinna zawierać m. in.:

• dokładne określenie zakresu przedmiotowego

• rodzaje dokumentacji

• terminy i sposoby ich przekazania

• uprawnienia do sprzedaży wyrobów licencyjnych, w tym uprawnienia eksportowe

• sposoby obsługi technicznej tych wyrobów, a także sposób zapłaty

Zapłata za licencję przybiera zwykle formę opłaty jednorazowej, zryczałtowanej albo

składa się z opłaty minimalnej, niezależnej od zakresu wykorzystania licencji i

uzupełnianej opłatami okresowymi, zależnymi od wielkości produkcji, sprzedaży lub

zysku. Zapłata może być także dokonywana w formie niepieniężnej, np. poprzez

dostawy wyrobów licencyjnych, dostawy innych wyrobów bądź udzielenie innej

licencji.

Sprzedaż licencji nie zwalnia jednak licencjodawcy od wszystkich problemów. Pojawia

się bowiem niebezpieczeństwo wytwarzania przez licencjobiorcę produktów

wadliwych lub niższej jakości, co może narazić na szwank reputację pierwotnego

producenta. Innego rodzaju zagrożenie polega na tym, że obaj partnerzy mogą

konkurować ze sobą przy sprzedaży tego samego rodzaju towarów na rynkach

krajów trzecich. Z tych względów zamiast czystej umowy licencyjnej stosuje się

formę franchisingu, która zapewnia większy wpływ licencjodawcy na licencjobiorcę.

19

Franchising

Franchising jest definiowany jako odstępowanie opatentowanej technologii produkcji

lub systemu usług.

Franchise-biorca prowadzi działalność, na którą uzyskał licencję samodzielnie, ale

według wskazówek i pod kontrolą franchise-dawcy. Wytworzone towary (usługi)

franchise-biorca sprzedaje zgodnie ze strategią określoną przez franchise-dawcę i

pod jego znakiem firmowym. Sprzedaż ta może być dokonywana na ściśle

określonym obszarze i obejmować ściśle określone rodzaje towarów.

20

Wyróżnia się trzy formy franchisingu:

1. dystrybucyjną – polegającą na centralnej dystrybucji towarów (np. sprzedaż

wysyłkowa, sprzedaż artykułów dziecięcych, obuwia, stacje benzynowe,

rozprowadzanie produktów spożywczych)

2. przemysłową – polegającą na odstępowaniu opatentowanej technologii produkcji,

3. usługową – dotyczącą usług hotelowych, restauracyjnych, samochodowych

(myjnie, sprzedaż akcesoriów samochodowych, wypożyczalnie samochodów,

diagnostyka samochodowa itp.), a nawet usług kosmetycznych, sprzątania

mieszkań czy prowadzenia szkół tańca.

21

Cechy franchisingu:

• franchise-biorca jest samodzielny pod względem prawnym, prowadzi działalność

według wskazówek i pod kontrolą franchise-dawcy,

• strategię marketingową określa franchise-dawca,

• sprzedaż odbywa się pod znakiem firmowym franchise-dawcy,

• franchise-dawca uczestniczy w kampanii reklamowej towarów,

• franchise-biorca ma wyznaczony obszar zbytu,

• franchise-biorcę obowiązuje zakaz sprzedaży towarów konkurencyjnych wobec

towarów objętych umową,

• franchise-biorca może zawierać umowy franchisingu z wieloma partnerami, ale

tylko w zakresie towarów nie konkurujących ze sobą,

• franchise-dawca udziela franchise-biorcy kredytu na wyposażenie przedsiębior-

stwa, oraz na składowanie i zbyt towarów.

22

Leasing

Transakcja leasingu polega na odpłatnym przekazaniu określonych dóbr w

użytkowanie.

Przedmiotem leasingu mogą być:

• pojedyncze maszyny,

• urządzenia, kompletne obiekty przemysłowe lub dobra trwałej konsumpcji.

W transakcjach leasingowych biorą udział trzy strony: dawca, dostawca i biorca.

Dawcą jest przedsiębiorstwo leasingowe, które importuje (zakupuje na własność

obiekty, maszyny itp.) od dostawcy (eksportera) po to, aby je następnie przekazać –

w formie kredytu rzeczowego – biorcy (użytkownikowi) na zasadach leasingu.

Międzynarodowa transakcja leasingowa składa się więc z dwóch odrębnych, choć

powiązanych merytorycznie kontraktów: między dawcą jako importerem i dostawcą

jako eksporterem oraz między dawcą jako eksporterem i biorcą jako importerem.

Biorca jest stroną w zawieraniu właściwego kontraktu leasingowego, tzn. między

dawcą i biorcą, często jednak – jako przyszły użytkownik określonych obiektów –

bierze udział w negocjacjach dotyczących warunków zakupu między dostawcą-

producentem a dawcą. Zdarza się również, że przyszły biorca-użytkownik najpierw

negocjuje warunki z dostawcą, a dopiero później włącza dawcę – przedsiębiorstwo

leasingowe.

Dawca jest w gruncie rzeczy firmą finansującą użytkowanie przedmiotu leasingu

przez biorcę.

23

Rodzaje leasingu:

1. Leasing operacyjny – charakteryzuje się tym, że nakłady poniesione przez

dawcę na zakup przedmiotów nie zwracają się w ramach jednego kontraktu oraz

dawca przyjmuje obowiązek konserwacji i napraw tych przedmiotów. Po

wygaśnięciu umowy jej przedmiot jest zwracany leasingodawcy.

2. W przypadku leasingu finansowego:

• przedmiot kontraktu podlega całkowitej lub prawie całkowitej amortyzacji w

trakcie trwania kontraktu

• przedmiot kontraktu jest użytkowany przez jednego biorcę

• występuje długi okres umowy i trwałość stosunku umownego

• po zakończeniu czasu obowiązywania umowy jej przedmiot przechodzi na

własność leasingobiorcy.

Leasing finansowy niekiedy jest uważany za leasing właściwy, w odróżnieniu od

leasingu operacyjnego, który w praktyce bywa mieszany z tradycyjnymi umowami

dzierżawy.

24

Transakcje wiązane

Transakcje wiązane w handlu zagranicznym to takie, w których zakup lub sprzedaż

określonych dóbr jest uzależniona od sprzedaży lub zakupu innych dóbr.

Rozróżnia się dwie formy transakcji wiązanej:

• Transakcje wiązane (wymienne) poziome

polegają na uzależnieniu sprzedaży lub kupna jednego towaru od kupna lub

sprzedaży innego towaru. Z inicjatywą takiej transakcji może wystąpić kupujący,

który złożenie zamówienia u danego eksportera uzależnia od dokonania przez

niego zakupu zaoferowanych przez siebie towarów. Importer wywiera w ten

sposób presję na eksportera, aby nabył towary, których być może nie zamierzał

zakupić. W odwrotnej sytuacji eksporter warunkuje sprzedaż towaru, którym jest

zainteresowany importer, od dostawy innego towaru, na którym mu zależy.

• Transakcje wiązane pionowe

polegają na uzależnieniu sprzedaży lub kupna jednego dobra zagranicznego od

równoczesnej sprzedaży lub kupna innego dobra. Transakcje te mogą wystąpić

wówczas, gdy eksporter uzależnia sprzedaż towarów szczególnie atrakcyjnych od

zakupu przez importera towarów mniej chodliwych lub importer uzależnia zakup

towarów mniej chodliwych od sprzedania mu towarów bardzo atrakcyjnych.

25

Buy back (Samospłata)

Ta forma operacji jest stosowana w warunkach, kiedy jedna ze stron nie posiada

odpowiedniego kapitału, aby dokonać zakupu sprzętu inwestycyjnego w celu

uruchomienia określonego rodzaju produkcji lub wdrożenia nowej technologii, i

oferuje w zamian za dostarczenie sprzętu dostawę określonej ilości produktów

wytworzonych lub pozyskanych przy użyciu tego sprzętu.

26

Transakcje kompensacyjne

Transakcje kompensacyjne polegają na wymianie towaru za towar, bez regulowania

należności w dewizach. Warunkiem tego rodzaju transakcji jest wzajemne

równoważenie się (kompensowanie) wartości towaru importowanego i towaru

eksportowanego.

W transakcji kompensacyjnej bierze na ogół udział co najmniej czterech partnerów,

tj. po jednym eksporterze i importerze z dwóch różnych krajów. Wewnątrz każdego z

tych krajów rozliczenie między importerem a eksporterem jest dokonywane w

walucie krajowej.

27

Transakcja barterowa

szczególnym rodzajem transakcji kompensacyjnej jest transakcja barterowa (towar

za towar), w której uczestniczą tylko dwaj partnerzy. Każdy z nich jest jednocześnie

eksportem i importerem, z czego wynika brak rozliczeń wewnątrz kraju.

28

Konsorcja eksportowe

Konsorcja eksportowe są tworzone przez samodzielne pod względem ekonomicznym i

prawnym podmioty w celu realizacji określonego przedsięwzięcia za granicą. Chodzi

tu na ogół o projekty zakrojone na szeroką skalę:

• wielkie inwestycje w przemyśle bądź w sektorze usług,

• eksplorację zasobów naturalnych,

• przedsięwzięcia w zakresie budowy infrastruktury itd.

29

Do konsorcjum, w zależności od rodzaju i zakresu przedsięwzięcia oraz

kraju inwestowania, mogą przynależeć takie osoby fizycznie i prawne, jak:

• inicjatorzy projektu, którzy przyjmują odpowiedzialność za utworzenie konsor-

cjum,

• dostawcy kraju eksportującego, którzy tworzą projekt i partycypują w nim,

• odbiorcy projektu, zobowiązani umową do zapewnienia wykorzystania zdolności

produkcyjnych lub opłacalności projektu,

• instytucje finansowe, które badają ryzyko inwestycyjne w kraju realizacji,

sporządzają analizę rentowności i pozyskują niezbędne kredyty,

• towarzystwa ubezpieczeniowe, które chronią przed ryzykiem gospodarczym i

politycznym w kraju inwestowania,

• pozostałe osoby zainteresowane projektem, np. dostawcy surowców, firmy

consultingowe, przedsiębiorstwa i instytucje kraju inwestowania albo kupiec

projektu.

30

Inwestycje bezpośrednie

Inwestycje bezpośrednie to forma długoterminowej lokaty kapitału za granicą,

polegająca na stworzeniu w obcym kraju nowego przedsiębiorstwa i wyposażeniu go

w kapitał zakładowy albo wykupieniu takiej liczby akcji (udziałów) zagranicznego

przedsiębiorstwa, która pozwala na kontrolowanie jego działalności. Do inwestycji

bezpośrednich zalicza się również udzielanie kredytów zagranicznych

przedsiębiorstwom lub zlokalizowanym za granicą przedsiębiorstwom z udziałem

własnym, a także wyposażenie ich w dobra inwestycyjne.

31

Do korzystnych stron inwestowania za granicą można zaliczyć:

• niższe koszty płac za granicą niż w kraju,

• obecność na zagranicznym rynku zbytu,

• długofalowe zwiększenie zdolności konkurencyjnej,

• zdobywanie nowych rynków zbytu,

• pozbycie się ryzyka walutowego,

• często tańsze surowce,

• niższe koszty transportu do odbiorców,

• ulgi podatkowe w kraju inwestowania,

• wyeliminowanie problemów związanych z transportem towarów,

• tani reimport.

32

Niekorzystne skutki podejmowania inwestycji bezpośrednich to m.in.:

• motyw zbytu (zdobywanie nowych lub zachowanie dotychczasowych rynków

zbytu),

• motyw zaopatrzenia (np. pewniejsze zaopatrzenie w surowce),

• motyw obniżki kosztów (np. tańsza siła robocza),

•

motyw ochrony środowiska (np. niższe wymogi w tym zakresie w kraju inwe-

stowania).

33

Przedmiotem transakcji w handlu zagranicznym są nie tylko towary i usługi,

ale także opatentowane wynalazki czy zarejestrowane znaki towarowe i wzory

użytkowe oraz

know-how

, czyli wiedza dotycząca wytwarzania określonych

produktów.

Handel zagraniczny może być prowadzony przez podmioty produkcyjne i usługowe

lub też może odbywać się za pośrednictwem wyspecjalizowanych podmiotów

gospodarczych. Podmioty produkujące czy firmy handlowe mogą zawierać transakcje

bezpośrednio z klientem zagranicznym lub korzystać z usług pośredników. Duże firmy

handlowe często dokonują zakupów bezpośrednio za granicą, dzięki czemu obniżają

koszty swojej działalności o zyski ewentualnych pośredników. Małe przedsiębiorstwa

handlowe rzadko decydują się na zakupy bezpośrednie ze względu na to, że mają

one słabą pozycję w negocjacjach wynikającą z małej skali zakupów. Także wydatki

związane z utrzymaniem własnych komórek organizujących zakupy byłyby często

większe niż koszty związane z pośrednictwem.

34

Operacje handlu zagranicznego dokonywane są w określonych warunkach.

Warunki te tworzone są przez zagraniczną politykę poszczególnych państw, przez

organizacje regionalne (integracja regionalna np. Unia Europejska, NAFTA, UA itd.)

oraz przez Światową Organizacją Handlu (WTO – World Trade Organization).

35

Światowa Organizacja Handlu (WTO) jest organizacją międzynarodową

określającą warunki handlu zagranicznego. Zajmuje się przede wszystkim:

• liberalizacją handlu,

• klauzulą największego uprzywilejowania,

• równością traktowania,

• równością korzyści i koncesji.

W dziedzinie handlu zagranicznego każde państwo może podpisać umowę (klauzulę)

bilateralną lub multilateralną z innymi państwami. Stanowi to wyraz suwerennej

polityki państw przystępujących do umów z innymi państwami.

36

Polityka liberalizacji handlu oznacza obniżanie stopnia ochrony własnego rynku

np. przez redukcję stawek celnych czy znoszenie ograniczeń ilościowych. Całkowita

liberalizacja oznaczałaby politykę wolnego handlu, tj. brak ingerencji państwa w

wymianę handlową oraz brak barier w dostępie do własnego rynku dla towarów i

przedsiębiorstw zagranicznych.

37

Polityka wolnego handlu formalnie nie powinna zawierać elementów

protekcjonistycznych, stwarzających preferencje dla krajowych podmiotów

gospodarczych. W praktyce jest to jednak trudne do zrealizowania. Przykładem

dochodzenia do takiej polityki na obszarze gospodarczym pewnej liczby państw jest

Unia Europejska. Likwidowane są tam wszelkie bariery obrotu gospodarczego między

swymi członkami, co stwarza określone bariery ochronne w stosunku do innych

państw nie należących do Unii.

38

Klauzula Największego Uprzywilejowania (KNU) polega na umownym

zobowiązaniu danego państwa do przyznania drugiemu państwu nie mniejszych

udogodnień gospodarczych niż obowiązujące w czasie jej trwania udogodnienia

wobec jakiegokolwiek innego kraju, który posiada podobną klauzulę w umowie z

danym państwem. Klauzula Największego Uprzywilejowania jest z reguły wzajemna i

w zasadzie bezwarunkowa, gdy przyznanie w niej udogodnień dla partnera następuje

automatycznie.

Pierwotnie klauzula ta dotyczyła głównie ulg celnych. Obecnie obejmuje także

problematykę równego traktowania obrotu handlowego, inwestycji kapitałowych itd.

Z punktu widzenia obrotów handlowych z zagranicą istotne jest umiędzynarodowienie

Klauzuli Największego Uprzywilejowanie w ramach Światowej Organizacji Handlu -

World Trade Organization (WTO). Wszyscy członkowie tej organizacji otrzymują

automatycznie KNU, a więc w obrocie między nimi obowiązują m.in. ulgi celne,

równość traktowania i korzyści.

39

Polityka Handlowa

Polityka każdego kraju dotycząca handlu z zagranicą ma na celu tworzenie

korzystnych warunków niezbędnych dla rozwoju rodzimych podmiotów

gospodarczych. Realizując politykę handlową, państwo zapewnia szeroko rozumianą

ochronę krajowej produkcji, zatrudnienia oraz bilansu płatniczego (handlowego). Cele

te mogą być osiągane zarówno przez zastosowanie środków ograniczających import

(np. ceł importowych), jak i pobudzających wzrost eksportu (np. subsydiów

eksportowych). Jednakże decyzje o charakterze protekcjonistycznym w jednym kraju

powodują określone kontr decyzje w innych krajach, co w krańcowych przypadkach

może prowadzić do autarkii, a więc zamknięcia danej gospodarki i odcięcia jej od

gospodarki światowej. Może to powodować opóźnienie, a nawet uniemożliwienie

rozwoju gospodarczego że względu na ograniczenie zasobów krajowych.

40

Pewne cele w sferze współpracy gospodarczej z zagranicą mogą być

osiągane za pomocą instrumentów wewnętrznej polityki gospodarczej. Na przykład w

celu ograniczenia deficytu w bilansie handlowym państwo może podnieść stopę

dyskontową. Przyczyni się to z jednej strony do zwiększenia oszczędności

wewnętrznych i napływu kapitałów zagranicznych, z drugiej strony do zmniejszenia

popytu na rynku, w tym popytu na import. I odwrotnie - instrumenty polityki

handlowej mogą być wykorzystane do osiągnięcia pewnych celów wewnętrznych.

Przykładowo, gdy spada popyt wewnętrzny i wzrasta bezrobocie, nadwyżki

eksportowe (np. w drodze dewaluacji kursu własnej waluty, tj. obniżenia jej kursu w

stosunku do innych walut) mogą pobudzić aktywność gospodarczą.

41

Instrumenty polityki handlowej

Instrumenty polityki państwa można podzielić na:

• cła,

• bariery parataryfowe,

• bariery pozataryfowe,

• politykę wspierającą eksport.

42

Cła

Jednym z najbardziej istotnych, a zarazem najpowszechniej stosowanych środków

ograniczających import są cła.

Cło jest opłatą pobieraną od towaru zagranicznego w związku z przekroczeniem

przez niego granicy celnej. Głównym zadaniem ceł jest ochrona poszczególnych

gałęzi gospodarki narodowej, a niekiedy także bilansu płatniczego. Na przykład w

obawie przed europejską konkurencją w 2002 roku Stany Zjednoczone chroniły swój

rynek metalurgiczny za pomocą ceł. Opłaty celne stanowią również dochody skarbu

państwa.

43

Ze względu na kierunek geograficzny obrotu towaru możemy wyróżnić:

• cła importowe - są najczęściej stosowane na świecie,

• cła eksportowe – są stosowane przez państwa o monokulturze eksportowej.

Są stosowane rzadziej, ponieważ krajom zależy zazwyczaj na zwiększaniu

eksportu, a nie na jego zmniejszeniu. Zdarzają się jednak wyjątki zwłaszcza

ograniczenie wywozu określonych towarów (głównie surowców) ze względu na

możliwość ich wykorzystania w krajowej i eksportowej produkcji.

• cła tranzytowe – nie są już faktycznie stosowane, gdy każdy kraj dąży do

wykorzystania własnych środków przewozowych i infrastruktury transportowej

przez obcych użytkowników, a stosowanie takich ceł mogłoby kierować

strumień transportowy do innych krajów.

Podstawą przy ustaleniu cła jest obowiązująca w danym kraju taryfa celna. Taryfa ta

zawiera spis towarów podlegających ocleniu, wykaz obowiązujących stawek celnych

normalnych i ulgowych oraz ewentualnie inne informacje.

44

Według kryterium sposobu ustalania stawek celnych można wyodrębnić

trzy ich rodzaje:

• cła wartościowe (ad valorem), ustalane są w procentach od wartości towaru

(np. 20% procentowe cło nakładane na importowane samochody)

• cła specyficzne (ad spetiem – od ilości), ustalane są od jednostki fizycznej

towaru (np. tony, pary, sztuki; np. 3 Єuro za każdą tonę importowanego

węgla)

• cła kombinowane, polegają na połączeniu stawek celnych od wartości i

stawek specyficznych. (np. 20% od wartości, lecz nie mniej niż 500 USD od

sztuki importowanego samochodu).

45

Bariery parataryfowe:

Zmienne opłaty wyrównawcze

Cła antysubwencyjne i antydumpingowe

Depozyty importowe

Dodatkowe podatki od importu

46

1. Zmienne opłaty wyrównawcze:

Zmienne opłaty wyrównawcze stanowią różnicę między zmienną ceną rynku

światowego na dany towar i stałą w danym czasie (gwarantowaną przez rząd) ceną

rynku wewnętrznego.

W celu ochrony produkcji danego wyrobu państwo ustala jego minimalną cenę

gwarantowaną na rynku wewnętrznym, zapewniającą opłacalność produkcji krajowej,

i zobowiązuje się po tej cenie skupować ewentualne nadwyżki tego wyrobu (w

przypadku jego nadprodukcji) oraz sprzedawać je w przypadku niedoboru na rynku i

nadmiernego wzrostu cen rynkowych.

Istotą funkcjonowania takiego systemu jest niedopuszczenie do taniego importu

poniżej cen gwarantowanych. Cła są tu mało użyteczne, ponieważ są one mało

elastyczne i w przypadku znacznego spadku cen światowych mogłyby nie zapewnić

wystarczającej ochrony przed importem (niska cena powiększona o opłatę celną

może być nadal niższa od ceny gwarantowanej). Opłaty zaś dostosowują się do

zmian cen światowych, dzięki czemu są bardzo skuteczne i uniemożliwiają import

poniżej ustalonych przez władze i gwarantowanych cen minimalnych.

Stosowanie opłat wyrównawczych wymaga rozbudowanego aparatu

biurokratycznego, niezbędnego do ustalania pożądanego poziomu cen

gwarantowanych oraz jego przestrzegania.

Ceny gwarantowane (a tym samym i opłaty wyrównawcze) nie mogą być stosowane

do ograniczenia importu wszystkich towarów, lecz jedynie wystandaryzowanych,

gdzie rząd ma możliwość ustalenia i kontrolowania cen gwarantowanych.

47

2. Cła antysubwencyjne i antydumpingowe:

Postępowania antydumpingowe i anty subwencyjne stanowią szczególną grupę

narzędzi polityki handlowej. Nie są typowymi narzędziami protekcji, a środkami walki

z nieuczciwą konkurencją, jaką w handlu międzynarodowym stanowią dumping i

subsydia.

48

Subsydia eksportowe

Zadaniem subsydiów (subwencji) eksportowych jest pomoc państwa w zwiększeniu

sprzedaży za granicą przez poprawę konkurencyjności towarów krajowych na rynku

zagranicznym.

Państwo godzi się na subsydiowanie prywatnego eksportu w celu np. pobudzenia

produkcji i eksportu gałęzi gospodarki narodowej, gdzie nakłady są bardzo wysokie,

a efekt produkcyjny trudny z góry do przesądzenia.

Subsydia mogą być udzielone w formie bezpośredniej, tj. w formie środków

finansowych efektywnie wypłacanych eksporterowi (np. w formie dotacji

wyrównującej różnicę między niższą ceną światową a wyższą ceną wewnętrzną

towaru).

49

Subsydia w formie pośredniej np. finansowanie badań nad nowym produktem,

ulgi podatkowe, udzielenie kredytów nie oprocentowanych lub według stopy

oprocentowania niższej od obowiązującej. W praktyce, że względu na zakaz WTO

(Światowej Organizacji Handlu) dotyczący wspierania eksportu przemysłowego

subsydiami, są one stosowane w ukrytych formach, natomiast w odniesieniu do

eksportu rolnego są stosowane także w formie bezpośredniej.

50

Subwencja nie jest rozwiązaniem optymalnym. Społecznie tańszym sposobem

zwiększenia produkcji pszenicy byłyby dopłaty do jej dodatkowej produkcji.

Powodowałyby one też pewien koszt związany z finansowaniem tej dodatkowej

produkcji, ale umożliwiłyby uniknięcie kosztu związanego z podwyższeniem cen

krajowych. Stosowanie subsydiów powoduje istotne skutki dla partnerów handlowych

na zagranicznych rynkach. Zwiększony napływ subsydiowanych wyrobów na rynek

światowy powoduje obniżenie ceny światowej danego wyrobu. Importer może, więc

kupić taki towar po cenie niższej niż poprzednio. Konsumenci w kraju importującym

mogą z tego tytułu odnieść korzyść, tracą natomiast producenci podobnego towaru w

kraju importującym. Tańszy import eliminuje część producentów z rynku. Taka

konkurencja jest uważana, za nieuczciwą, ponieważ nie wynika z działania

mechanizmów rynkowych ( np. poprawy wydajności eksportera), lecz ze skutecznego

pobudzenia eksportu.

Producenci kraju importera, dotknięci subsydiowanym importem, mają

prawo do przeciwdziałania jego niekorzystnym skutkom i domagania się ceł

antysubwencyjnych. Zadaniem tych ceł jest przywrócenie warunków konkurencji.

Dumping

Istotą dumpingu jest sprzedaż za granicę towarów po cenie niższej od ceny

sprzedaży na rynku krajowym. Różnica między dumpingiem a subsydiami polega na

tym, że dumping jest stosowany przez przedsiębiorstwa a subsydia - przez rząd.

W pewnych sytuacjach przedsiębiorstwo może się zdecydować na sprzedaż za

granicą po cenie niższej od ceny sprzedaży towaru na rynku krajowym (po

uwzględnieniu kosztów transportu i ewentualnie innych kosztów) lub poniżej ceny

sprzedaży na innych rynkach eksportowych w celu np. wejścia na rynek zagraniczny,

utrzymania się na nim w okresie recesji lub pokonania konkurentów. W skrajnym

przypadku przedsiębiorstwo może się zdecydować na sprzedaż poniżej kosztów

produkcji.

51

Przedsiębiorstwo eksportujące, które sprzedaje po cenie dumpingowej za

granicą, stara się zrekompensować swoje straty przez podniesienie cen na rynku

wewnętrznym, jeśli oczywiście zajmuje dostatecznie silną pozycję. Tracą na tym

konsumenci. W kraju będącym importerem sprzedaż po cenach dumpingowych

umożliwia konsumentom nabywanie tańszych produktów, ale godzi w interesy

producentów krajowych.

Kraj dotknięty lub zagrożony skutkami dumpingu ma prawo się bronić. Jeśli dumping

wywołuje szkodę lub jej groźbę dla rodzimych producentów, to kraj importujący ma

prawo wyrównać warunki konkurencji i nałożyć cło antydumpingowe w wysokości

tzw. marży dumpingu, tj. różnicy między wartością normalną, którą zazwyczaj jest

cena sprzedaży danego towaru na rynku krajowym, a ceną dumpingową.

52

3. Depozyty importowe

Ekonomicznym czynnikiem ograniczającym import jest system depozytów

importowych. Władze kraju importującego zobowiązują importera do wpłacenia na

określony czas kwoty stanowiącej pewną część wartości towaru, który ma być

przedmiotem importu. Ograniczenie przywozu polega na tym, że występuje

zamrożenie środków pieniężnych importera; ze względu na nieoprocentowanie

depozytu importer nie mógłby nawet osiągnąć korzyści w przypadku, gdyby tę kwotę

ulokował na koncie bankowym. Często na wpłacenie depozytu importerzy zaciągają

kredyt bankowy, którego koszty stanowią dodatkowe obciążenie. Faktyczne koszty

wynikające z wpłaty depozytu importerzy wliczają do ceny importowanego towaru;

jest to celem zastosowania ograniczenia importu.

53

4. Dodatkowe podatki od importu

W wielu krajach oprócz opłat celnych są różne podatki importowe. W niektórych

krajach ich wysokość często przewyższa wysokość cła, które i tak jest bardzo

wysokie, gdyż osiąga 100 i 200% wartości towaru. Nawet w krajach EFTA, gdzie cło

importowe jest bardzo niskie, podatki importowe w znacznym stopniu zastępują

opłaty celne.

Podatki importowe są zróżnicowane i często zależą od rodzaju importowanego

towaru. Są one z reguły wyższe w odniesieniu do towarów luksusowych, niższe w

przypadku, gdy dotyczą towarów pierwszej potrzeby.

Stosowanie podatków importowych niezależnie od opłat celnych ma istotne znaczenie

dla zagranicznych eksporterów. Podatek wpływa bowiem na cenę końcową w

podobnym stopniu jak cło, a często nawet w stopniu wyższym, gdyż jest pobierany

od ceny oclonej. Wpływa zatem na konkurencyjność eksportu

54

Bariery pozataryfowe:

Zakaz importu (eksportu)

Kontyngenty wartościowe lub ilościowe

Licencje

Dobrowolne ograniczenia eksportu

Przepisy domieszkowe

Normy techniczne

55

1. Zakaz importu (eksportu)

Zakazy przywozu i wywozu towarów można dzielić na: zakazy bezwzględne i

warunkowe. Bezwzględne zakazy całkowicie zabraniają importu lub eksportu,

natomiast przy zakazach warunkowych obrót jest możliwy po wcześniejszym

uzyskaniu zezwolenia właściwych władz danego kraju. Szczególnym rodzajem zakazu

jest embargo. Polega ono m.in. na generalnym zakazie przywozu danych towarów z

określonych krajów lub ich wywozu do określonych krajów. Takie postępowanie ma

na celu wywieranie określonej presji na obce państwo. Embargo może mieć charakter

gospodarczy lub polityczny.

56

2. Kontyngenty wartościowe lub ograniczenia ilościowe

Ograniczenia ilościowe, nazywane też kwotami lub kontyngentami, oznaczają

wprowadzenie ściśle określonego limitu dopuszczalnej wielkości importu (lub

eksportu).

W skrajnym przypadku limit taki może wynosić „zero” i wtedy mamy do czynienia z

zakazem importu (eksportu). Kontyngent może być ustalony w ujęciu wartościowym

(np. dopuszczalny import garniturów wartości 100 mln USD) lub ilościowym (np.

kwota importowa w wysokości 30 tys. sztuk samochodów). Kwoty mogą być ustalone

w sposób globalny (kwota dla wszystkich zagranicznych dostawców) lub - podzielone

między poszczególnych dostawców.

Ograniczenia ilościowe importu oddziałują zarówno na wolumen importu, jak i na

ceny importowanych towarów. Ograniczenia te zmniejszają oczywiście wolumen

importu, co może być wykorzystane do poprawy bilansu handlowego lub do ochrony

produkcji krajowej przed konkurencją zagraniczną. Limitowanie wielkości importu

podwyższa też cenę krajową importowanych wyrobów, a także ceny krajowych

towarów konkurujących z importem. Przy zmniejszonej podaży cena krajowa ustali

się bowiem na wyższym poziomie. To z kolei umożliwia nieefektywnym producentom

krajowym utrzymanie się na rynku lub nawet zwiększenie wielkości produkcji, mimo

że w warunkach wolnej wymiany byliby oni niekonkurencyjni. Powstają więc koszty

społeczne w postaci wzrostu cen i nieefektywnego wykorzystania zasobów, podobnie

jak w przypadku ceł.

Skuteczność działania ograniczeń ilościowych zależy nie tylko od wielkości

wprowadzonego limitu importu, lecz także od cenowej elastyczności popytu na dane

dobro.

57

Rodzaje kontyngentów:

• Kontyngenty celne – polegają na tym, że jeden partner (państwo

importujące) udziela drugiemu partnerowi lub partnerom (państwom

eksportującym) zniżki celnej na importowany towar lub zwalnia od pobierania

cła od określonej wielkości importu. Zniżka celna lub zaniechanie pobierania

cła dotyczy jedynie określonej ilości lub wartości importowanego towaru.

Dodatkowy przywóz jest obłożony normalnym cłem.

58

• Kontyngenty towarowe – to metoda bezpośredniej ingerencji państwa w

dziedzinę handlu zagranicznego, najczęściej w import. Kontyngenty towarowe

dzieli się na:

Kontyngenty autonomiczne – są jednostronnie ustalone przez władze

danego państwa, mogą być kontyngentami globalnymi określającymi

jedynie górną granicę importu (lub eksportu), lub kontyngentami

cząstkowymi (geograficznymi), uwzględniającymi udział

poszczególnych krajów eksporterów (lub importerów).

Kontyngenty konwencyjne – powstają w wyniku wzajemnych

międzynarodowych porozumień między państwami.

59

• Kontyngenty ilościowe – chronią przede wszystkim przed zagraniczną

konkurencją produkcję danego państwa.

• Kontyngenty wartościowe – wpływają na równowagę bilansu płatniczego

państwa.

• Kontyngenty sztywne – polegają na ustaleniu kwot przywozowych dla

określonych towarów i określonych krajów.

• Kontyngenty elastyczne

Technika ustalenia kontyngentów może być różna, zawsze jednak wynika ona z

polityki handlowej danego państwa wobec kraju pochodzenia towaru lub związanej z

przeznaczeniem tego towaru.

60

3. Licencje

Licencje to wydawane pozwolenia przywozu i wywozu towarów, stanowiące formę

kontroli państwa nad handlem zagranicznym.

Licencje importowe lub eksportowe określają termin i warunki, na jakich może

nastąpić przywóz lub wywóz towaru. Do ich uzyskania niezbędne jest złożenie

odpowiedniego wniosku, często drobiazgowo udokumentowanego w Ministerstwie

Gospodarski.

61

Przykładowo uzyskanie pozwolenie na przywóz, w odniesieniu do towarów

podlegających ograniczeniom, w Polsce wiąże się ze spełnieniem

następujących warunków:

a) złożenia wniosku według wzoru rządowego

b) złożenia fotokopii dokumentów firmy wnioskodawcy

c) przedłożenia fotokopii kontraktu opartego na Incoterms i uwzględniającego:

warunki płatności

ilość i wartość towaru

kraj zakupu,

adres eksportera.

d) Przedstawienia informacji o cenie FOB, gdy kontrakt zawierany był na innych

warunkach, i określenia kosztów przewozu, gdy są one ponoszone przez

eksportera,

e) Przedstawienia dokumentów o zgodności parametrów jakościowych towaru z

polską normą lub normami FAO, WHO lub UE oraz zobowiązania do

przeprowadzenia kontroli importowanego towaru lub podania go kontroli

Centralnego Inspektoratu Standaryzacji (CIS), gdy przedmiotem licencji jest

produkt rolno-spożywczy.

62

4. Dobrowolne ograniczenia eksportu (VERs)

VERs – jest to skrót nazwy angielskiej: Voluntary Export Restraints czyli w języku

polskim: dobrowolne ograniczenia eksportu.

Odnoszą się one do sytuacji, w których eksporter – pod naciskiem importera –

„dobrowolnie” ogranicza swój wywóz na rynek partnera. Ograniczenia te są więc

dobrowolne jedynie z nazwy, faktycznie zaś są wymuszane przez odbiorcę, pod

groźbą zastosowania ostrzejszych form restrykcji handlowych.

Document Outline

- Czym zajmuje się handel?

- 1. Handel wewnętrzny:

- 2. Handel zagraniczny:

- Handel wewnętrzny

- Co stanowi podstawę handlu zagranicznego?

- Handel Zagraniczny

- jest to odpłatny obrót towarami i usługami dokonywany na określonych warun kach z podmiotami za granicą. W ujęciu szczegółowym handel zagraniczny od nosi się przede wszystkim do dóbr material nych sprzedawanych za granicę lub kupowanych za granicą. Z punktu widzenia ogólnego [..] obejmuje on obrót majątkiem, usługami, inwestycjami, kredytami oraz odpłatnym ruchem ludności między poszczególnymi krajami.

- Formy handlu zagranicznego

- Handel tranzytowy

- Polega na przewozie towarów przez terytorium danego kraju i jest realizowany przez podmiot, który jest pośrednikiem między importerem a eksporterem i ma swoją siedzibę poza terytorium kraju importera i eksportera.

- Przedmiotem handlu tranzytowego są takie towary jak: bawełna, tytoń, duże par tie towarów masowych lub produktów seryjnych. Firmy zajmujące się handlem tranzytowym na ogół zlokali zowane są w międzynarodowych centrach handlo wych oraz wielkich portach.

- 3. Obrót uszlachetniający i reparacyjny

- Obrót licencjami i know-how

- Franchising

- Cechy franchisingu:

- Leasing

- Transakcja barterowa

- Konsorcja eksportowe

- Inwestycje bezpośrednie

- Bariery parataryfowe:

- Subsydia eksportowe

- Dumping

- Istotą dumpingu jest sprzedaż za granicę towarów po cenie niższej od ceny sprzedaży na rynku krajowym. Różnica między dumpingiem a subsydiami polega na tym, że dumping jest stosowany przez przedsiębiorstwa a subsydia - przez rząd.

- W pewnych sytuacjach przedsiębiorstwo może się zdecydować na sprzedaż za granicą po cenie niższej od ceny sprzedaży towaru na rynku krajowym (po uwzględnieniu kosztów transportu i ewentualnie innych kosztów) lub poniżej ceny sprzedaży na innych rynkach eksportowych w celu np. wejścia na rynek zagraniczny, utrzymania się na nim w okresie recesji lub pokonania konkurentów. W skrajnym przypadku przedsiębiorstwo może się zdecydować na sprzedaż poniżej kosztów produkcji.

- Przedsiębiorstwo eksportujące, które sprzedaje po cenie dumpingowej za granicą, stara się zrekompensować swoje straty przez podniesienie cen na rynku wewnętrznym, jeśli oczywiście zajmuje dostatecznie silną pozycję. Tracą na tym konsumenci. W kraju będącym importerem sprzedaż po cenach dumpingowych umożliwia konsumentom nabywanie tańszych produktów, ale godzi w interesy producentów krajowych.

- Kraj dotknięty lub zagrożony skutkami dumpingu ma prawo się bronić. Jeśli dumping wywołuje szkodę lub jej groźbę dla rodzimych producentów, to kraj importujący ma prawo wyrównać warunki konkurencji i nałożyć cło antydumpingowe w wysokości tzw. marży dumpingu, tj. różnicy między wartością normalną, którą zazwyczaj jest cena sprzedaży danego towaru na rynku krajowym, a ceną dumpingową.

- Ekonomicznym czynnikiem ograniczającym import jest system depozytów importowych. Władze kraju importującego zobowiązują importera do wpłacenia na określony czas kwoty stanowiącej pewną część wartości towaru, który ma być przedmiotem importu. Ograniczenie przywozu polega na tym, że występuje zamrożenie środków pieniężnych importera; ze względu na nieoprocentowanie depozytu importer nie mógłby nawet osiągnąć korzyści w przypadku, gdyby tę kwotę ulokował na koncie bankowym. Często na wpłacenie depozytu importerzy zaciągają kredyt bankowy, którego koszty stanowią dodatkowe obciążenie. Faktyczne koszty wynikające z wpłaty depozytu importerzy wliczają do ceny importowanego towaru; jest to celem zastosowania ograniczenia importu.

- 3. Licencje

Wyszukiwarka

Podobne podstrony:

Czym zajmuje sie ekonomia podstawowe problemy ekonomiczne

szwajcaria1, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Polityka Lokalna w ujęciu porównaw

Nr 11, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Prawo Europejskie

CZLONKOSTWO W UE, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Prawo Europejskie

msg lista pytan 1, POLITOLOGIA (czyli to czym zajmuję się na co dzień), międzynarodowe stosunki gosp

Czym zajmuje się wynajęta przez ministra Grabarczyka chińska firma

Czym zajmuje się logika opracowanie

czym zajmuje się ekonometria, Ekonomia, ekonomia

Czym zajmuje się onkologia

Czym zajmuje się ekonomia LOGISTYKA

Anglia, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Polityka Lokalna w ujęciu porównawczym

CZYM ZAJMUJE SIĘ STATYSTYKA (zaliczenie), PDF i

Politologia - zagadnienia, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Prawo Europejskie

Czym zajmuje się andragogika jako nauka

Finansowanie UE, POLITOLOGIA (czyli to czym zajmuję się na co dzień), Prawo Europejskie

więcej podobnych podstron