Opracował: Przemysław Jura AE Katowice

1

Materiał uzupełniający do ćwiczeń nr 1

Charakterystyka i rodzaje papierów wartościowych

Papiery wartościowe reprezentują określone prawa majątkowe, dokumentują je oraz potwierdzają

ich istnienie. Istnienie, a także realizacja określonego prawa majątkowego jest ściśle związana z

posiadaniem papieru wartościowego.

W związku z dość ogólną definicją papierów wartościowych nie zalicza się do nich tzw. papierów

legitymacyjnych (np. polis ubezpieczeniowych, książeczek oszczędnościowych itp.) ani też znaków

na okaziciela (np. bony towarowe, bilety widowiskowe itp.).

Papiery wartościowe podlegają różnym klasyfikacjom i podziałom.

Jednym z nich jest podział ze względu na przedmiot uprawnień w nich inkorporowanych

(zawartych). Dzielą się one na:

papiery opiewające na wierzytelności pieniężne - tzw. dłużne (np. obligacje, weksle, czeki,

prawie wszystkie instrumenty rynku pieniężnego). Emitent takich papierów jest pożyczkobiorcą -

dłużnikiem, nabywca - pożyczkodawcą, wierzycielem,

papiery zawierające uprawnienia posiadacza do partycypowania w zarządzaniu i zyskach spółek -

tzw. udziałowe (np. akcje lub dokumenty potwierdzające również udział kapitałowy w spółce),

papiery zawierające uprawnienia posiadacza do rozporządzania towarami (rzeczami)

znajdującymi się pod opieką wystawcy dokumentu (np. konosamenty, dowody składowe).

Drugą najczęściej spotykaną klasyfikacją jest podział ze względu na regulację obrotu papierami

wartościowymi. Wyróżniamy tutaj:

papiery imienne, legitymujące jako uprawnionego do praw w nich zawartych jedynie podmiot

wskazany imiennie w treści dokumentu (prawa z takiego dokumentu są przenoszone w drodze

przelewu - cesji i jego wydania). Płynność takich papierów jest często ograniczona, nawet celowo

przez emitenta. Otrzymują je najczęściej pierwsi założyciele spółki akcyjnej lub podmioty

kooperujące z daną firmą.

papiery na okaziciela, nie wymieniające uprawnionego lecz legitymujące z mocy prawa, bądź

wyraźnej dorozumianej klauzuli jako uprawnionego każdy podmiot, który dany dokument

posiada i przedstawia wystawcy (prawa z takiego dokumentu są przenoszone poprzez wydanie

dokumentu). Posiadają największą płynność, na większości giełd handluje się tylko takimi

papierami.

papiery na zlecenie, legitymujące jako uprawnionego podmiot imiennie wymieniony lub przez

Opracował: Przemysław Jura AE Katowice

2

niego określony w dokumencie (prawa z takiego dokumentu są przenoszone w drodze indosu -

przekazu i poprzez wręczenie nowemu posiadaczowi).

Można wymienić również klasyfikacje papierów wartościowych ze względu na formę dokumentu:

papiery materialne (w formie dokumentu),

papiery zdematerializowane (zapis na rachunku).

Klasyczna postać papieru wartościowego, wywodząca się z historii ma formę „płaszcza” i „bloku

kuponów”. Strona tytułowa, czyli tzw. płaszcz - zawiera nazwę emitenta, określa rodzaj papieru

wartościowego, nominał, zasady wypłat dochodów oraz jego wykupu. Natomiast blok kuponów

niezbędny jest przy wypłacie dywidend lub odsetek, w celu udokumentowania praw posiadacza.

Terminu kupon używa się ciągle w praktyce do określenia oprocentowania papierów dłużnych, np.:

obligacje rządu USA o kuponie 5 %. Gdy na początku lat 90-tych tworzono rynek kapitałowy w

Polsce przyjęto w założeniu dematerializację papierów wartościowych, która okazała się bardzo

dobrym rozwiązaniem w naszych warunkach.

Papiery wartościowe, jak i rynki finansowe, w ramach których się nimi handluje, pełnią w

gospodarce następujące funkcje:

kredytowa (papiery dłużne - wierzycielskie) - umożliwiają finansowanie przedsięwzięć,

płatnicza (weksle, czeki) - mogą być używane w zastępstwie gotówki, eliminując ryzyko

kradzieży,

obiegowa (papiery na zlecenie i na okaziciela) - dzięki temu prawa majątkowe w łatwy sposób

mogą być przenoszone pomiędzy zainteresowanymi podmiotami,

gwarancyjna (zabezpieczająca) - weksel in blanco, inny papier dłużny, transakcje repo.

Umożliwiają zabezpieczenie pożyczek, kredytów.

Operacja repo polega na dokonaniu „sprzedaży” papierów wartościowych pod warunkiem, że druga

strona umowy przyjmie na siebie obowiązek ich odsprzedaży w umówionym terminie. Nie dochodzi

najczęściej przy tym do zmiany właściciela papieru wartościowego

funkcja legitymacyjna - ułatwienie identyfikacji uprawnionych do praw zawartych w papierze

wartościowym.

Papierom wartościowym poświęcimy więcej czasu przy charakterystyce poszczególnych rynków

finansowych, ponieważ to one determinują ich funkcjonowanie.

Opracował: Przemysław Jura AE Katowice

3

Materiał uzupełniający do ćwiczeń nr 2

Rynek Pieniężny tworzą krótkoterminowe, dłużne (wierzycielskie) instrumenty finansowe, w

większości będące papierami wartościowymi. Biorąc pod uwagę polskie realia, za typowe narzędzia

rynku pieniężnego uznaje się bony skarbowe, bony pieniężne, transakcje tymi instrumentami

(np.: repo, buy sell back), depozyty międzybankowe (nieraz fx swap), certyfikaty depozytowe

(CD) i papiery komercyjne (commercial papers - CP). Przy ich pomocy można dokonać

segmentacji rynku pieniężnego w następujący sposób:

segment międzybankowy,

segment instrumentów emitowanych przez instytucje publiczne,

segment papierów komercyjnych,

Przyjęty podział, można uzupełnić dodatkowo o weksle handlowe (właściwie tzw. akcepty

bankierskie), którymi to aktywnie handluje się w ramach rynku pieniężnego w Wielkiej Brytanii czy

USA. Dlatego też wyróżnia się tam czwarty segment - tzw. akceptów bankierskich. Ten rodzaj

instrumentów nie występuje w naszym kraju i nie będzie przedmiotem naszego zainteresowania.

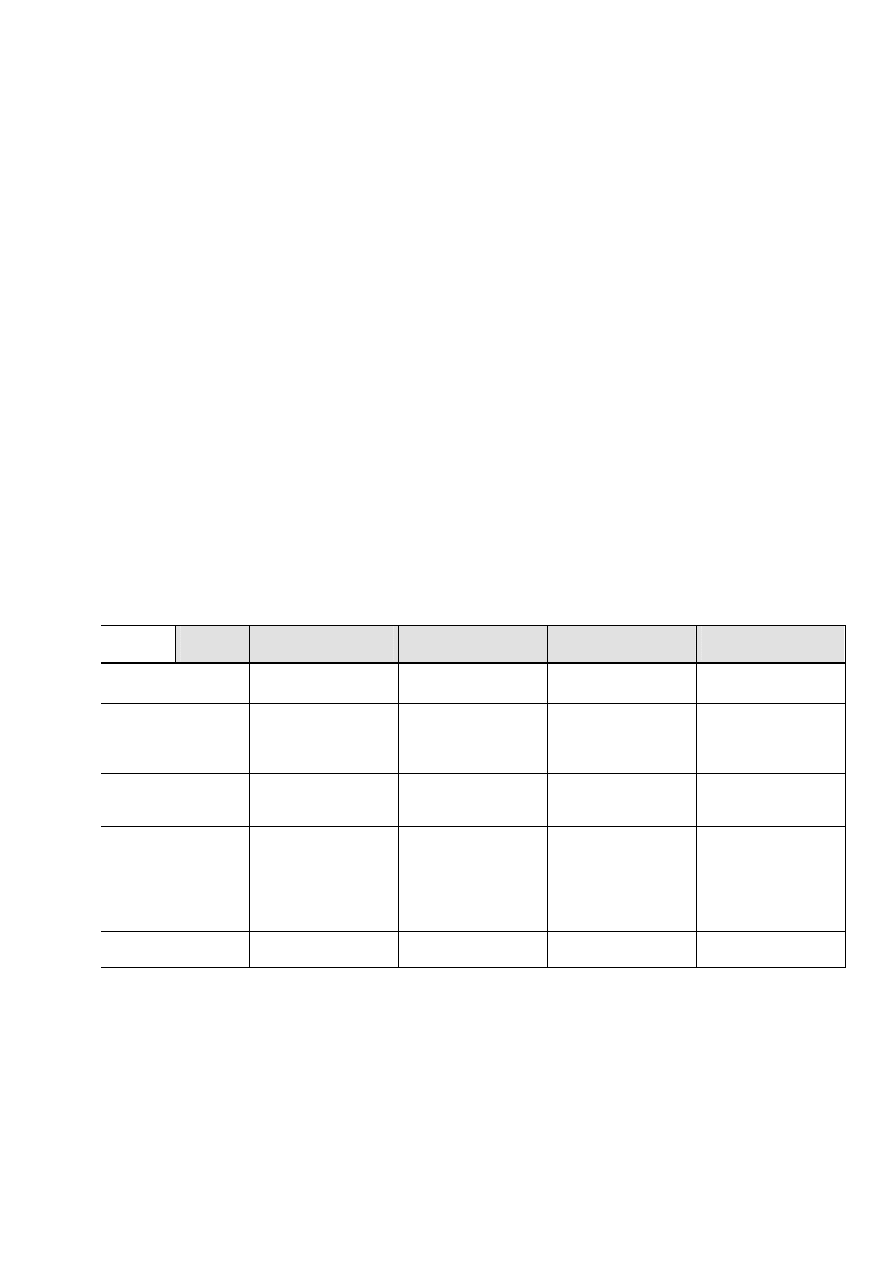

Tabela. Charakterystyka segmentów rynku pieniężnego

Cechy

Segment

Rynek depozytów

międzybankowy

Rynek

papierów

publicznych

Rynek

papierów

komercyjnych

Rynek

akceptów

bankierskich

EMITENCI

Banki komercyjne

skarb państwa,

bank centralny

przedsiębiorstwa,

instytucje finansowe

Banki komercyjne,

przedsiębiorstwa

INSTRUMENTY

Lokaty i depozyty

bony skarbowe,

weksle skarbowe,

bony pieniężne

certyfikaty

depozytowe, weksle

finansowe, papiery

komercyjne

Weksle ciągnione na

bank

Nabywcy

Banki komercyjne

wszyscy lub wybrani

uczestnicy rynku

pieniężnego

instytucje finansowe,

przedsiębiorstwa,

osoby fizyczne

Bank centralny,

przedsiębiorstwa,

osoby fizyczne

Sposób obrotu

(sprzedaży)

Operacje depozytowo-

Pożyczkowe

przetargi, bardzo

dobrze zorganizowany

rynek wtórny

zamknięte emisje,

średnio rozwinięty

rynek wtórny,

najczęściej

prowadzony przez

banki

Emisje zamknięte,

rozwinięty rynek

wtórny

Płynność

Bardzo wysoka

bardzo wysoka

wysoka i średnia

(w Polsce średnia)

Wysoka i bardzo

wysoka

Rynek pieniężny w przeciwieństwie np. do kapitałowego jest bardziej jednorodny i poprzez to

łatwiejszy do określenia. Modelem wzorcowym dla polskiego rynku pieniężnego są rozwinięte rynki

w USA czy Wielkiej Brytanii, charakteryzujące się przede wszystkim bardzo wysoką płynnością,

hurtowością, łatwością zawierania transakcji, jasnymi rozwiązaniami prawnymi i bezpieczeństwem -

ponieważ tylko takie cechy umożliwiają wywiązanie się z funkcji i zadań przypisywanych rynkowi

pieniężnemu.

Opracował: Przemysław Jura AE Katowice

4

Funkcje rynku międzybankowego

:

krótkoterminowe wyrównanie płynności banków i ich klientów:

refinansowanie nadwyżek z operacji z klientami,

pokrycie niedoborów z operacji z klientami,

zabezpieczenie niezbędnych rezerw pieniężnych przez banki,

możliwość zapewnienia optymalnej średnioterminowej relacji ryzyko - dochód poprzez:

zmniejszenie ryzyka terminowego i procentowego z operacji z klientami,

optymalizację zysku w drodze zmiany struktury aktywów,

określenie wysokości stopy procentowej w krótkoterminowych i średnioterminowych

operacjach z klientami,

możliwość pozyskiwania środków lub ich lokaty w dłuższych terminach przez banki i ich

klientów.

Podstawowe cechy segmentu depozytów międzybankowych:

brak stałego miejsca handlu - rodzaj rynku pozagiełdowego,

stosunkowo duże bezpieczeństwo (limity zaangażowania określane przez banki w stosunku do

innych, z którymi realizują transakcje),

duża płynność,

handel drogą połączeń teleinformatycznych,

dokument nie wyprzeda transakcji,

możliwość doboru każdego terminu zapadalności.

Podział transakcji finansowych

Transakcje kasowe - transakcje, których realizacja następuje natychmiast po ich zawarciu, najpóźniej

w ciągu kilku dni (zazwyczaj 2 -5)

Transakcje terminowe - to transakcje z terminem wykonania w przyszłości (zazwyczaj 1,2,3...12

miesięcy), ale po cenie i warunkach ustalonych z góry już w momencie ich zawarcia.

Transakcje bezwarunkowe - transakcje, które muszą być w ustalonym terminie likwidowane, nie

przewidują możliwości odstąpienia od umowy żadnej ze stron.

Transakcje warunkowe - to transakcje w których występuje możliwość odstąpienia od ich realizacji,

w zamian za spełnienie określonych wcześniej warunków.

Transakcje spekulacyjne - zawierane są w celu wykorzystania zmian cen instrumentów finansowych i

towarów w czasie

Transakcje zabezpieczające (hedging) - zawierane w celu uchronienia się przed stratami

wynikającymi z wahań cen towarów i instrumentów finansowych

Opracował: Przemysław Jura AE Katowice

5

Transakcje arbitrażowe - zawierane w celu wykorzystania różnić cen tych samych towarów czy

instrumentów finansowych na różnych rynkach

Transakcje premiowe - rodzaj transakcji spekulacyjnych, w których kupujący lub sprzedający mogą

uwolnić się od swoich zobowiązań w zamian za uiszczenie premii.

Transakcje opcyjne - transakcje dające prawo zakupu (call option) lub sprzedaży (put option)

określonej liczby instrumentów finansowych lub towarów po ustalonej wcześniej cenie w ciągu

uzgodnionego czasu (od 1 dnia do ok. 9 miesięcy). Wyróżnia się opcje europejskie i amerykańskie

Transakcje futures (nierzeczywiste transakcje terminowe) wywodzą swój rodowód od transakcji

terminowych i ich znaczenie ekonomiczne polega również na umożliwieniu podmiotem

gospodarczym przerzucenie ryzyka na podmioty gotowe je ponieść.

Transakcje dopłatne - transakcje dopuszczając powiększenie wartości transakcji w drodze

dodatkowego zakupu lub dodatkowej sprzedaży instrumentów finansowych po uzgodnionym

wcześniej kursie w zamian za zapłacenie premii. Jest to kombinacja transakcji sztywnej i premiowej.

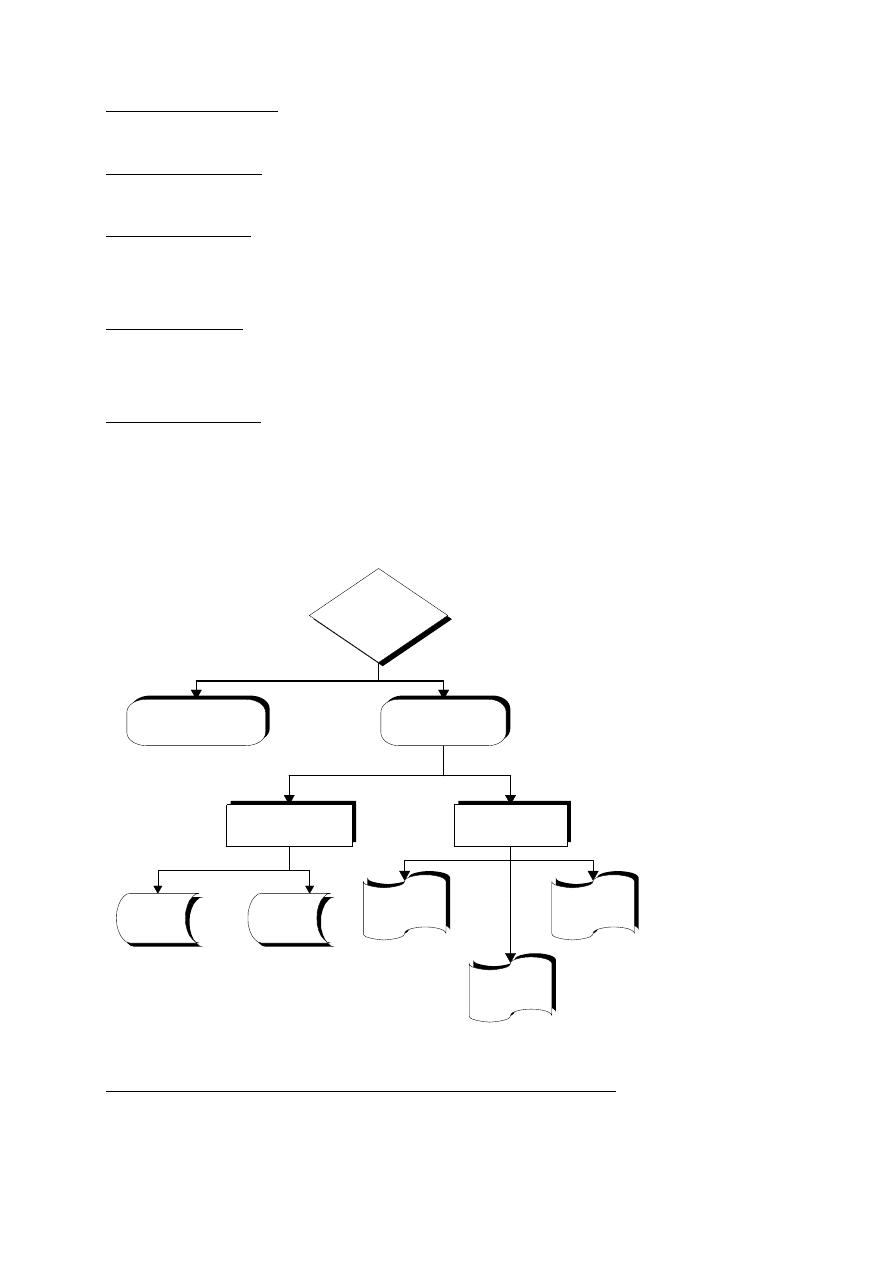

Rys . Podział transakcji finansowych ze względu na rozbieżność w czasie między

zawarciem transakcji a jej wykonaniem

TRAN SA KCJE

FINA NSOW E

natychm iastow e

(kasowe, spot)

term inowe

(forward)

bezwarunkow e

(sztywne, wiążące)

warunkowe

premiow e

opcyjne

(option)

dopłatne

futures

FR A

W zadaniu nr 1 Rodzi się pytanie, w którym momencie zarabia bank? Z wyliczeń wynika, że

koszty pokrywają zyski (cena określa w tym wypadku próg rentowności tej operacji) i nie ma

dodatkowych profitów. Jednak jest to tylko pewna metodologia, którą posługuje się bank

Opracował: Przemysław Jura AE Katowice

6

proponując odpowiednie stawki, jeżeli rzeczywiście dochodzi do zawarcia umowy kupna, czy

sprzedaży terminowej stopy procentowej może on:

Zaproponować wyższe oprocentowanie (przy cenie sprzedaży offer, lub niższe przy bid)

Zaproponować wyliczone oprocentowanie, ale w momencie realizowania transakcji

zmienią się stawki depozytów międzybankowych na korzyść banku (np.: spadnie

oprocentowanie pożyczki 6 miesięcznej) i przez to już zostanie wygenerowany zysk

Zaproponować wyliczone oprocentowanie, w tym wypadku bez jakiegokolwiek zysku, ale

działając zgodnie ze strategią Corporate Finance

1

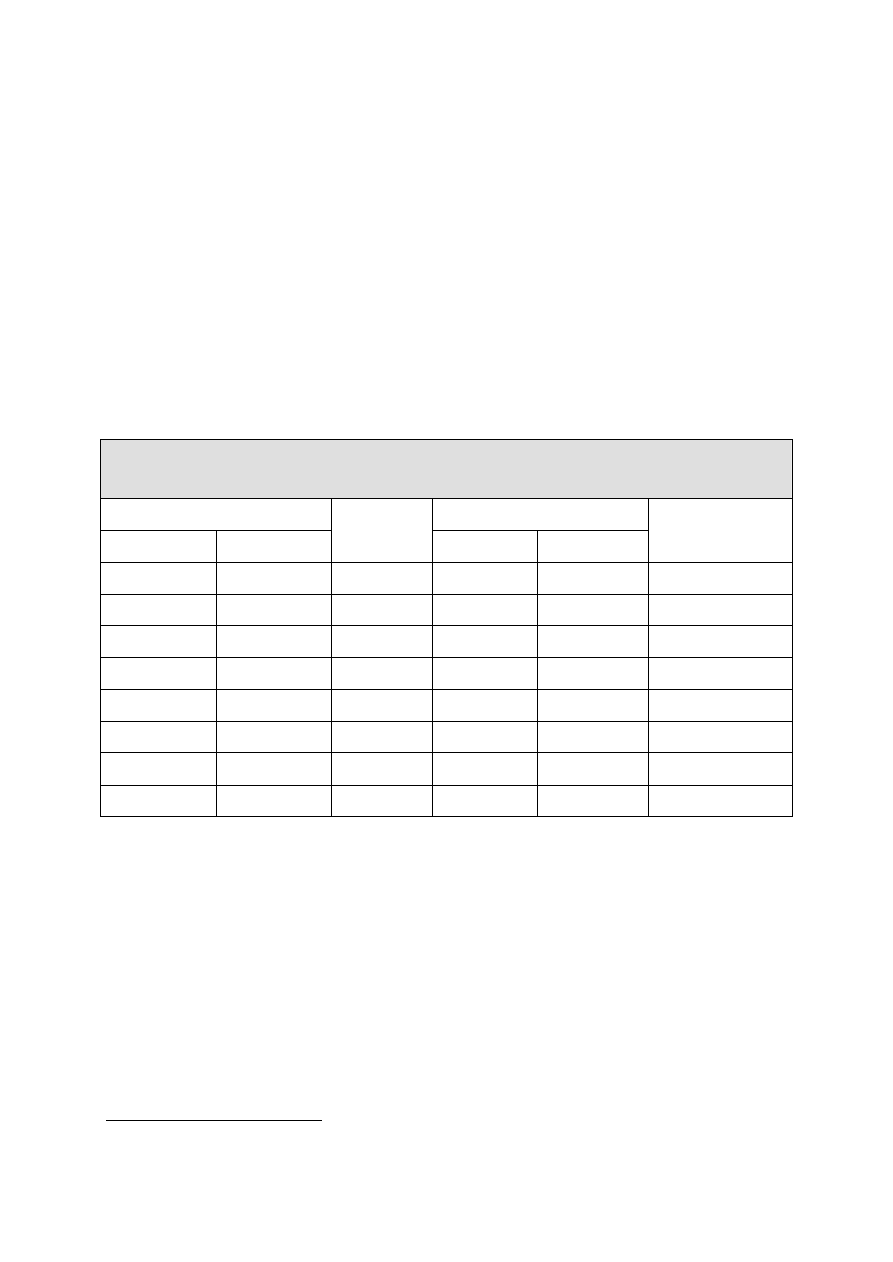

Przykład kwotowań

na rynku FRA

BRE BANK – FRA (FORWARD RATE AGREEMENT)

Stawki BRE-FRA

Początek

Zakończenie

Oznaczenie

BRE-FRA

Kupno

Sprzedaż

Stawka

referencyjna

1 M

2 M

1 x 2

3,25

3,35

WIBOR 1 M

1 M

4 M

1 x 4

3,00

3,20

WIBOR 3 M.

2 M

3 M

2 x 3

3,00

3,20

WIBOR 1 M.

2 M

5 M

2 x 5

2,90

3,10

WIBOR 3 M.

3 M

6 M

3 x 6

2,90

3,10

WIBOR 3 M.

3 M

9 M

3 x 9

2,20

2,70

WIBOR 6 M.

6 M

9 M

6 x 9

1,90

2,30

WIBOR 3 M.

6 M

12 M

6 x 12

1,70

1,90

WIBOR 6 M

1

Globalna obsługa przedsiębiorstwa przez bank, proponowanie wszelkich możliwych na rynku produktów, w

celu utrzymania klienta

Wyszukiwarka

Podobne podstrony:

P Jura Tresci zadan z cwiczen RKiP

Materiałoznastwo Ćw I

ściąga materiałowa ćw. 23, Politechnika Lubelska, Inżynieria materiałowa

ściąga materiałowa ćw. 12, Politechnika Lubelska, Inżynieria materiałowa

Gospodarka materiałowa - ćw, Studia, ZiIP, SEMESTR IV, Finanse i Rachunkowość

Sprawozdanie materiałoznastwo cw 3

ćw 7, SZKOŁA, sprawoazdania nauka o materiałach, ćw 7

Materialy cw 8 obrobka plastyczna1

ć nr 6, SZKOŁA, sprawoazdania nauka o materiałach, ćw 6

Sprawozdanie materiałoznastwo cw 5

8 - warstwy powierzchniowe o specjalnych wlasciwosciach, Politechnika Poznańska, Inżynieria Bezpiecz

ściąga materiałowa ćw 5 i 7

Materialy cw 10 spawanie

materialy cw 1 id 284687 Nieznany

cw 2 dl stud

SPRAWOZDANIE Z LABORATORIÓW Pomiary grubości materiałów ćw 2

więcej podobnych podstron