1

Podatek jako podstawowe

Podatek jako podstawowe

źródło dochodów publicznych

źródło dochodów publicznych

dr Marek Pypeć

Wydział Ekonomiczny

Uniwersytetu Technologiczno-Humanistycznego

2

Omawiane zagadnienia:

1.

Dochody budżetowe – pojęcie i systematyka

2.

Pojęcie, budowa i klasyfikacja podatków.

3.

System podatkowy.

4.

Funkcje podatków.

5.

Zasady podatkowe i ich interpretacja.

3

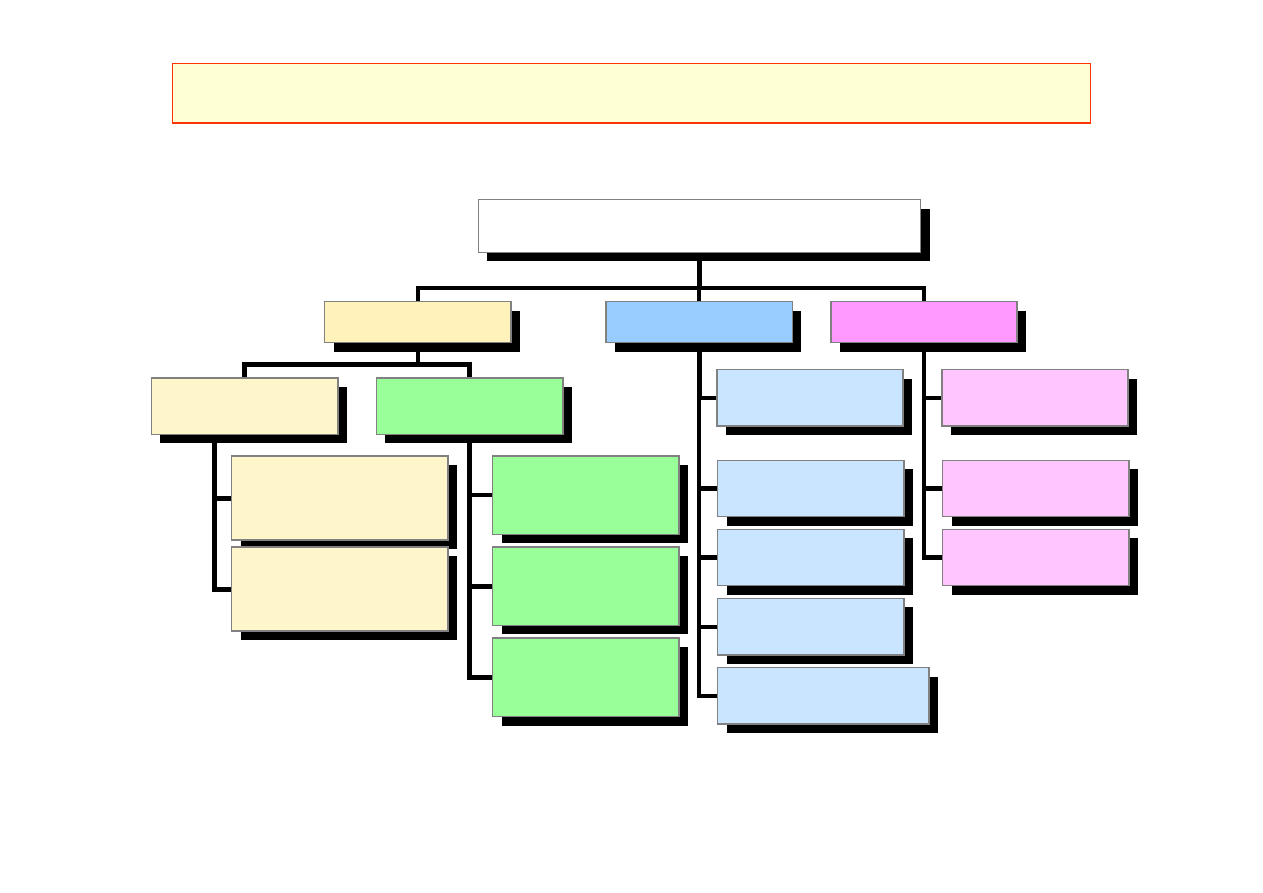

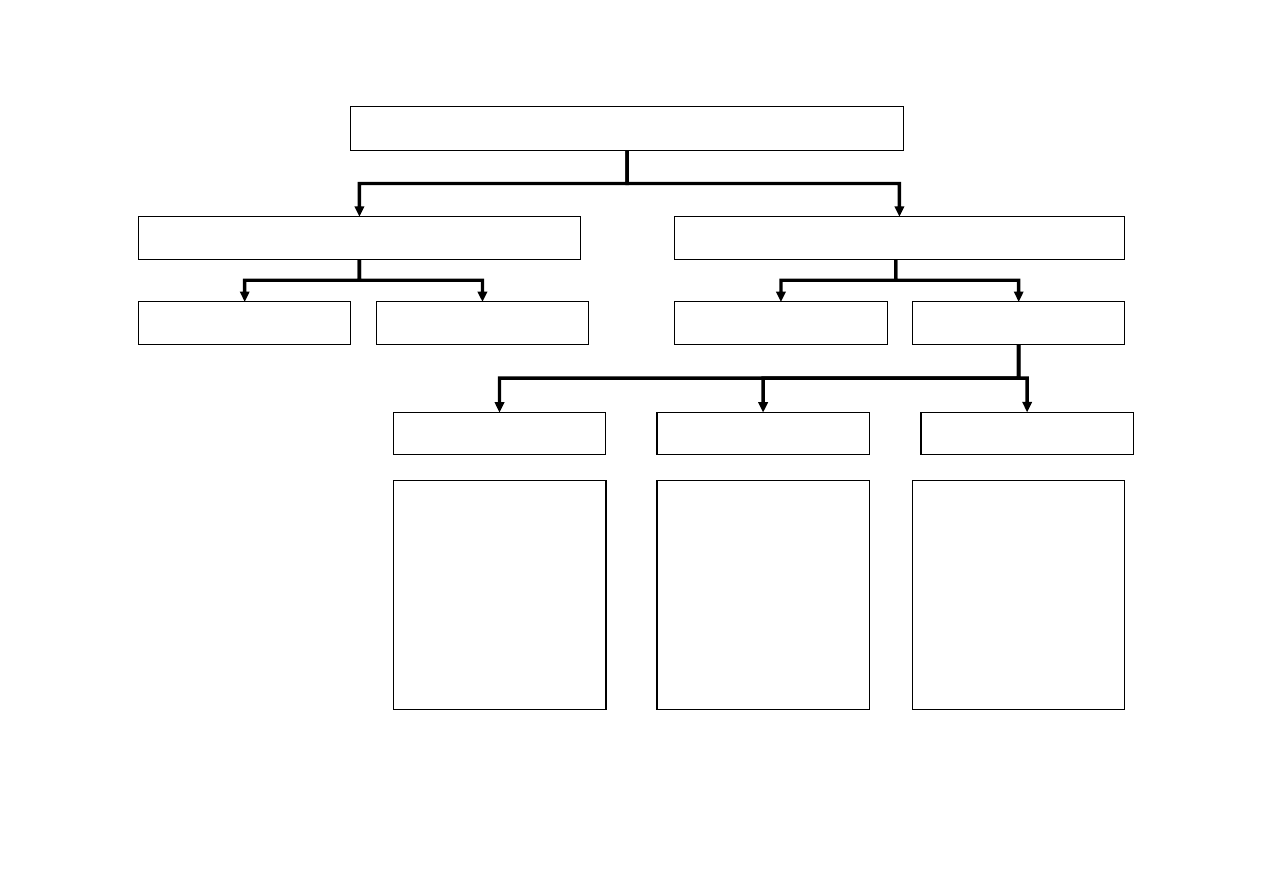

Kryteria systematyki dochodów budżetowych

KRYTERIA PODZIAŁU

KRYTERIA PODZIAŁU

EKONOMICZNE

EKONOMICZNE

PRAWNE

PRAWNE

ORGANIZACYJNE

ORGANIZACYJNE

ŹRÓDŁA

POCHODZENIA

ŹRÓDŁA

POCHODZENIA

FORMY

POBORU

FORMY

POBORU

KRAJOWY DOCHÓD

NARODOWY

(dochody krajowe)

KRAJOWY DOCHÓD

NARODOWY

(dochody krajowe)

DOCHÓD NARODOWY

KRAJÓW TRZECICH

(zagraniczne)

DOCHÓD NARODOWY

KRAJÓW TRZECICH

(zagraniczne)

Z DANIN

PUBLICZNYCH

Z DANIN

PUBLICZNYCH

Z MAJĄTKU

I DZIAŁALNOŚCI

Z MAJĄTKU

I DZIAŁALNOŚCI

Z POŻYCZEK

I KREDYTÓW

Z POŻYCZEK

I KREDYTÓW

PEŁNIONEJ

FUNKCJI

PEŁNIONEJ

FUNKCJI

ZWROTNOŚCI

ZWROTNOŚCI

DOBROWOLNOŚCI

DOBROWOLNOŚCI

ODPŁATNOŚCI

ODPŁATNOŚCI

PODSTAWY PRAWNE

PODSTAWY PRAWNE

DOCHODOBIORCY

DOCHODOBIORCY

DOCHODODAWCY

DOCHODODAWCY

REGULARNOŚCI

(zwyczajności)

REGULARNOŚCI

(zwyczajności)

4

Systematyka dochodów budżetowych wg kryterium „prawnego”

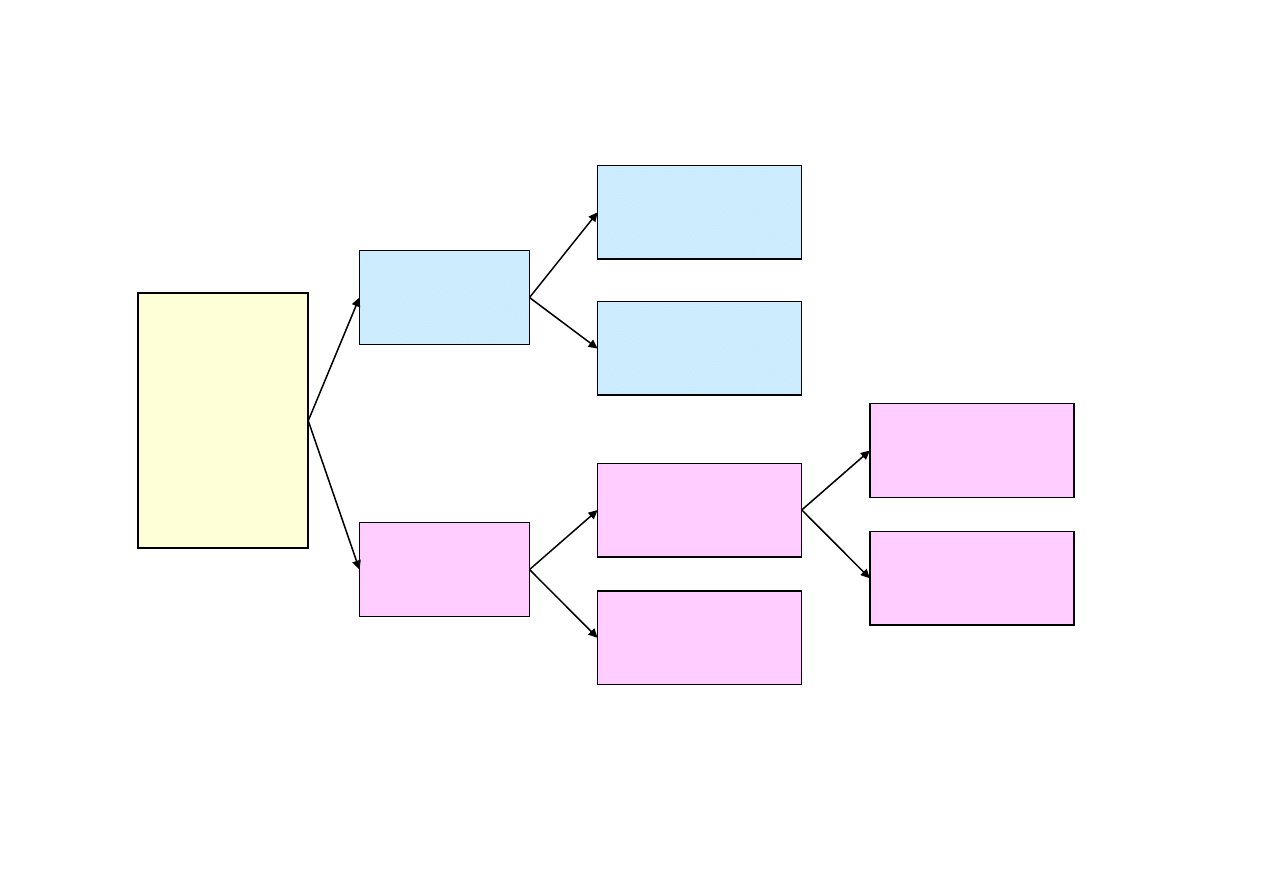

DOCHODY BUDŻETOWE

ZASADNICZE

UBOCZNE

Nieodpłatne

Odpłatne

Przymusowe

Dobrowolne

Podatkowe

Niepodatkowe

Podatki

Kryptopodatki

Darowizny

Opłaty

Grzywny

5

Systematyka bezzwrotnych dochodów budżetowych

BEZZWROTNE DOCHODY BUDŻETOWE

Pobierane

na podstawie norm

prawa publicznego

Pobierane

na podstawie norm

prawa prywatnego

Podatkowe

Niepodatkowe

Podatki

Kryptopodatki

Opłaty

Pozostałe

Z majątku

Z działalności

Odsetki od lokat

Ze sprzedaży praw

Ze sprzedaży majątku

Z dzierżawy, leasingu

Dywidendy

6

ASPEKTY PODATKU

USTROJOWY

EKONOMICZNY

PRAWNY

UZASADNIENIE PODATKU

KONSTYTUCYJNY CHARAKTER

REGULACJI

Niedziałania prawa wstecz

vacatio legis

Zaufania do państwa i prawa

Zgodności z prawem

Równości

ZASADY GWARANTUJĘCE

PRAWORZĄDNOŚĆ PODATKOWĄ

WPŁYW NA ALOKACJĘ

ZASOBÓW

ZASPAKAJANIA POTRZEB

FINANSOWYCH WŁADZ

NIEOGRANICANIE ROZWOJU

GOSPODARCZEGO

PRAWNA SPECYFIKA PODATKU

STAŁE ELEMNTY KONSTRUKCJI

7

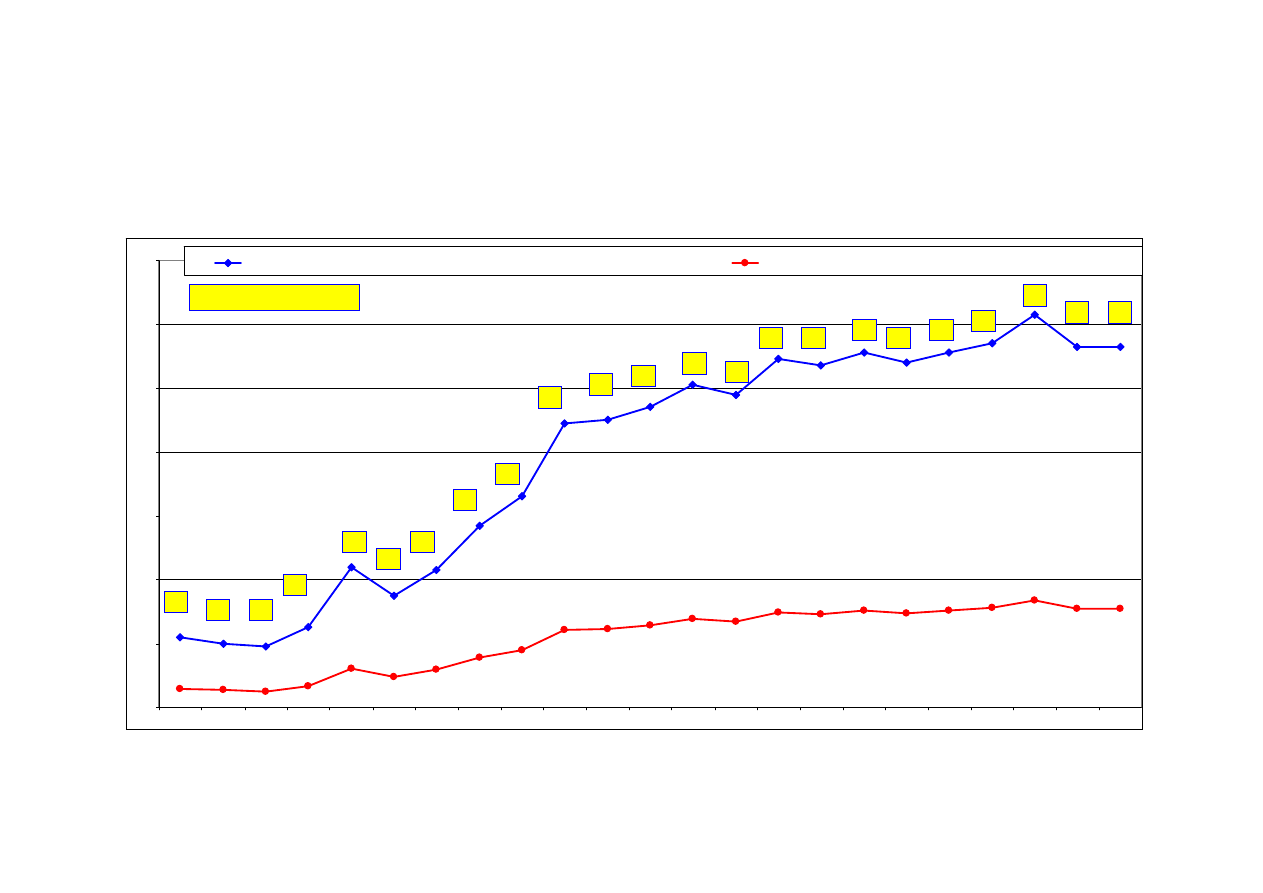

Rozmiary opodatkowania w

wybranych krajach

– rozwój fiskalizmu

8

22

20

19

25

44

35

43

57

66

89

90

94

101

98

109

107

111

108

111

114

123

113

113

5,9

5,4

5,0

6,7

12,0

9,6

11,7

15,6

17,9

24,2

24,6

25,6

27,7

26,8

29,6

29,1

30,4

29,5

30,4

31,1

33,6

30,8

30,9

0

20

40

60

80

100

120

140

1900

1905

1910

1915

'1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2008

Numer of Days Spent Working to Pay Taxes

All Taxes as a Percentage of Income

22.01

20.01

19.01

25.01

13.02

04.02

04.02

26.02

07.03

30.03

31.03

04.04

11.04

08.04

19.04

17.04

21.04

18.04

21.04

24.04

03.05

23.04

23.04

Tax Freedom Day

Dzień wolności podatkowej i łączna stawka obciążenia dochodu

podatkami w USA w latach 1900 - 2008

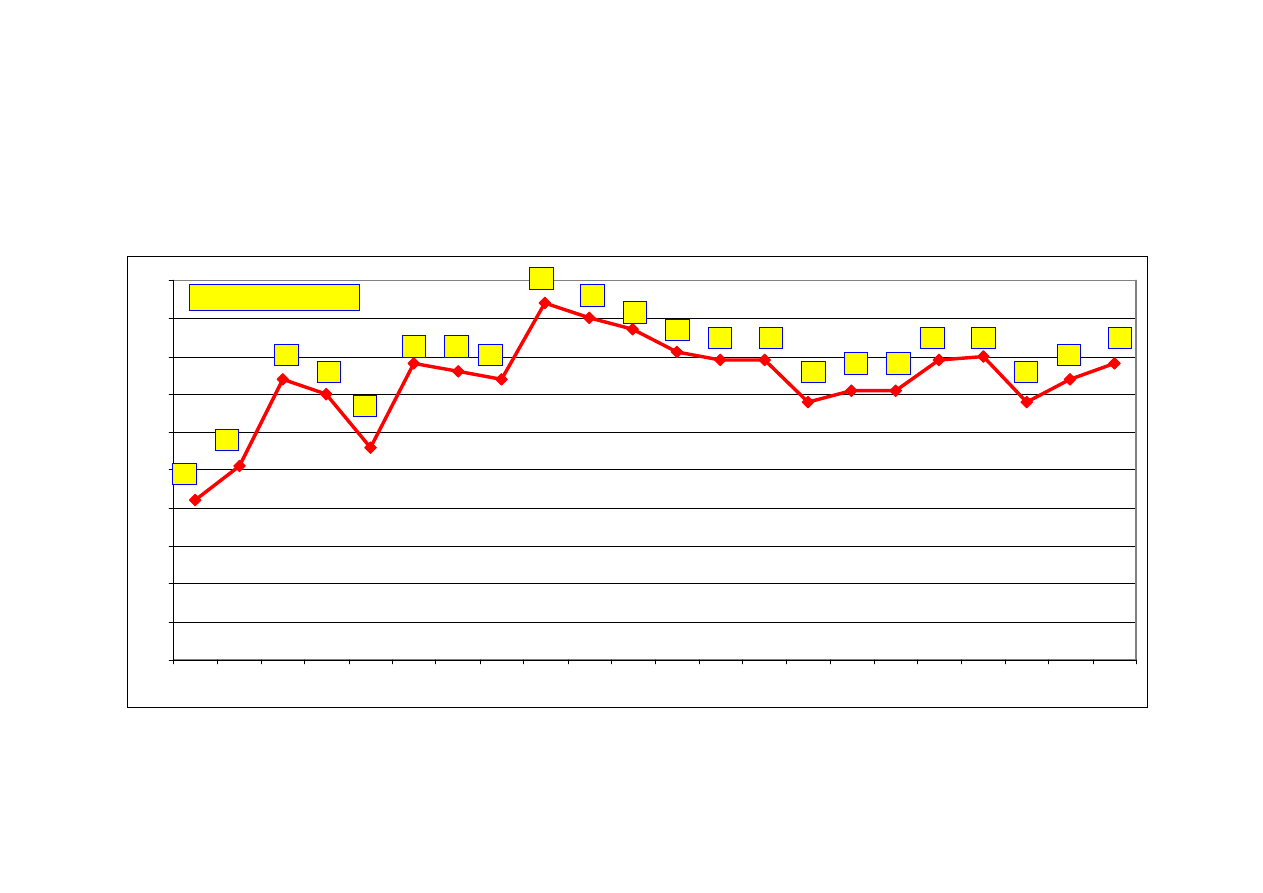

9

117

126

149

145

131

153

151

149

169

165

162

156

154

154

143

146

146

154

155

143

149

153

75

85

95

105

115

125

135

145

155

165

175

1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2008*

27.04

16.05

29.05

15.05

11.05

02.06

31.05

29.05

18.06

14.06

11.06

05.06

03.06

03.06

23.05

26.05

26.05

03.06

04.06

23.05

29.09

02.06

Tax Freedom Day

Dzień wolności podatkowej w Wielkiej Brytanii w latach 1965 - 2008

10

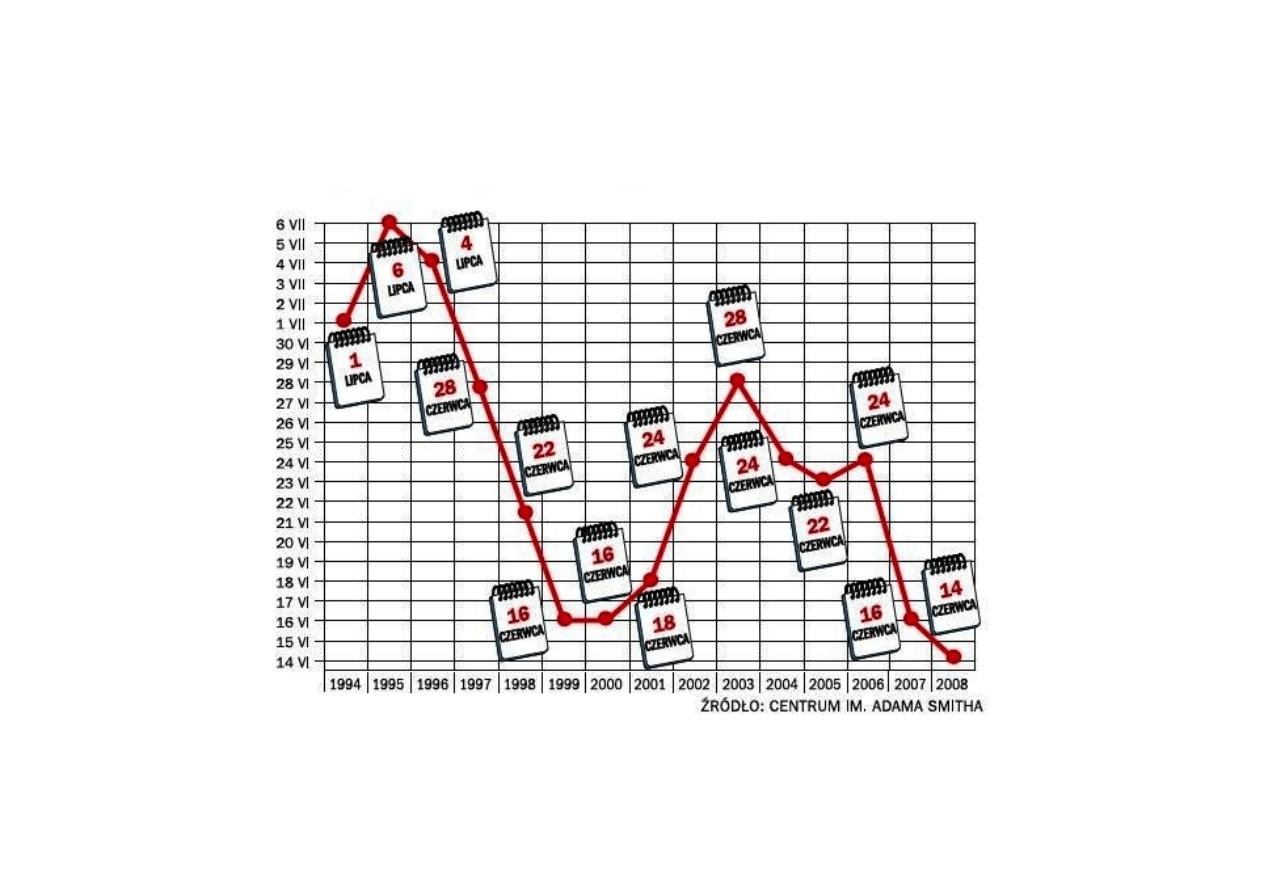

Dzień wolności podatkowej Polsce w latach 1994 - 2008

11

73

112

115

120

125

145

154

158

166

169

170

175

186

207

220

0

50

100

150

200

250

In

dia

Sou

th

Af

rica

Au

stra

lia

Uni

ted

S

tat

es

Li

thu

an

ia

Br

azi

l

Un

ite

d Ki

ng

do

m

Cz

ech

Re

pub

lic

Cr

oa

tia

Sl

ov

ak

ia

Can

ad

a

Po

lan

d

Ger

m

an

y

Isr

ael

Sw

ed

en

03.06

24.06

18.06

07.06

15.06

08.08

19.06

07.07

26.07

25.03

22.04

25.04

30.04

05.05

25.05

Dzień wolności podatkowej i w wybranych krajach świata w 2004 r.

12

Wybrane problemy teorii podatku i systemu podatkowego

1.

Pojęcie, budowa i klasyfikacja podatków.

2.

System podatkowy.

3.

Funkcje podatków.

4.

Zasady podatkowe i ich interpretacja.

13

Pojęcie podatku

Świadczenie pieniężne o charakterze przymusowym,

nieodpłatnym i ogólnym, pobierane przez państwo

lub inny związek publicznoprawny na podstawie

przepisów prawa, określających warunki, wysokość i

terminy płatności.

14

Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, art. 6:

Podatkiem jest publicznoprawne, nieodpłatne, przymusowe

oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu

Państwa, województwa, powiatu lub gminy, wynikające z

ustawy podatkowej.

15

ASPEKTY PODATKU

USTROJOWY

EKONOMICZNY

PRAWNY

UZASADNIENIE PODATKU

KONSTYTUCYJNY CHARAKTER

REGULACJI

Niedziałania prawa wstecz

vacatio legis

Zaufania do państwa i prawa

Zgodności z prawem

Równości

ZASADY GWARANTUJĘCE

PRAWORZĄDNOŚĆ PODATKOWĄ

WPŁYW NA ALOKACJĘ

ZASOBÓW

ZASPAKAJANIA POTRZEB

FINANSOWYCH WŁADZ

NIEOGRANICANIE ROZWOJU

GOSPODARCZEGO

PRAWNA SPECYFIKA PODATKU

STAŁE ELEMNTY KONSTRUKCJI

16

Budowa podatku

(elementy prawnej konstrukcji)

1.

podmiot podatku

2.

przedmiot podatku

3.

podstawa podatku

4.

stawki podatkowe

5.

skale podatkowe

6.

ulgi podatkowe

7.

zwolnienia podatkowe

8.

wyłączenia z podatku

17

Podmiot podatku

• Podmiot czynny

– związek publicznoprawny uprawniony do

nakładania podatku

• Podmiot bierny

– podatnik

– płatnik

– inkasent

18

Przedmiot podatku

Rzecz, zdarzenie, stan faktyczny lub prawny, z

którym prawo podatkowe łączy powstanie

obowiązku podatkowego

19

Podstawa podatku

wyrażony wartościowo lub ilościowo przedmiot

podatku

łączenie podstaw opodatkowania w celu łącznego

wymiaru podatku:

- podmiotowa,

- przedmiotowa,

- czasowa

- terytorialna

Kumulacja podatkowa

Kumulacja podatkowa

20

Stawka podatkowa

- stanowi współczynnik określający wysokość

podatku w stosunku do podstawy

opodatkowania

21

Skala podatkowa

- zespół stawek i podstaw podatkowych.

22

STAWKI PODATKOWE

KRYTERIUM TECHNIKI

KRYTERIUM ZMIENNOŚCI

KWOTOWE

PROCENTOWE

STAŁE

ZMIENNE

PROGRESYWNE

DEGRESYWNE

REGRESYWNE

Tempo wzrostu

stawki jest wyższe

od tempa wzrostu

podstawy

opodatkowania

Kolejnym

przedziałom

podstawy

opodatkowania

towarzyszy coraz

niższa stawka

Po przekroczeniu

określonego

(niskiego) poziomu

podstawy

opodatkowania

stawka progresywna

przekształca się w

liniową

23

RODZAJE PROGRESJI

1.

Progresja globalna

2.

Progresja szczeblowa

3.

progresja pośrednia

A. KRYTERIUM ZAKRESU STOSOWANI WYŻSZEJ STAWKI

A. KRYTERIUM ZAKRESU STOSOWANI WYŻSZEJ STAWKI

1.

Progresja proporcjonalna (liniowa)

2.

Progresja przyspieszona

3.

progresja opóźniona

B. KRYTERIUM TEMPA WZROSTU PRZECIĘTNEJ STAWKI

B. KRYTERIUM TEMPA WZROSTU PRZECIĘTNEJ STAWKI

24

Progresja globalna

– podstawy opodatkowania grupuje się rosnąco

według wielkości w określoną liczbę przedziałów

podatkowych, dla których obowiązują coraz to

wyższe stawki podatkowe.

Skutki:

- skokowy wzrost podatku po przekroczeniu

granicy przedziału

25

T

m

M

PROGRESJA GLOBALNA

26

Progresja szczeblowa

– wyższej stawce podatkowej podlega jedynie nadwyżka

podstawy opodatkowania ponad granicę poprzedniego

przedziału

Skutki:

- wzrost podatku po przekroczeniu granicy przedziału

27

T

m

M

PROGRESJA SZCZEBLOWA

28

Progresja pośrednia

–

Progresja pośrednia polega na tym, że skala podatkowa

na początku uwzględnia minimum wolne od podatku,

po nim następuje strefa proporcjonalna i dopiero po

przekroczeniu pewnego poziomu podstawy

opodatkowania jest stosowana progresja.

29

T

m

M

PROGRESJA POŚREDNIA

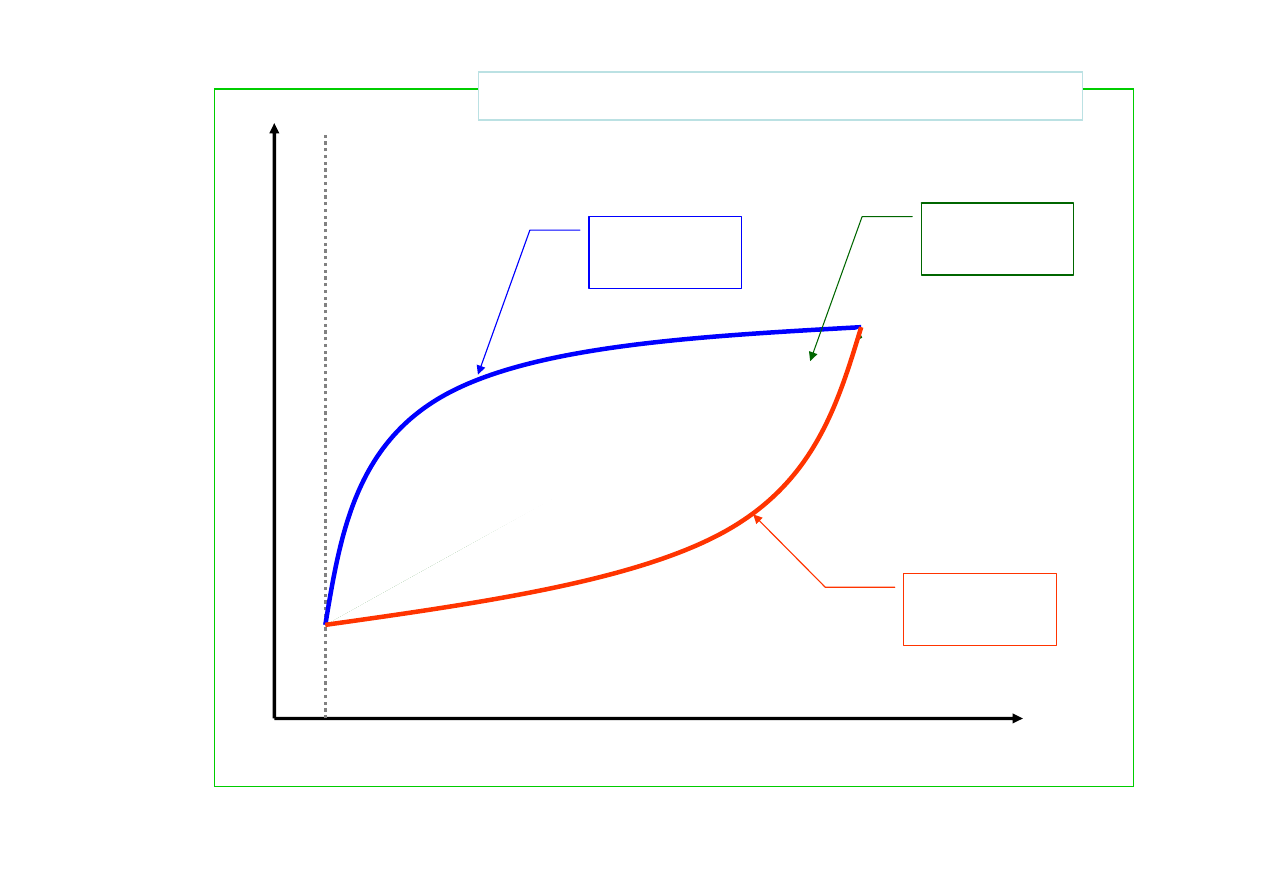

30

T

m

M

RODZAJE PROGRESJI

progresja

liniowa

progresja

przyspieszona

progresja

opóźniona

31

Ulgi podatkowe

- odnoszą się do podstawy opodatkowania lub wielkości

należnego podatku. Ich stosownie polega na obniżeniu podstawy

opodatkowania lub kwoty należnego podatku.

Mogą mieć charakter:

- obligatoryjny

- fakultatywny (uznaniowy)

32

Zwolnienia podatkowe

- polegają na wskazaniu przez prawodawcę, jakie stany

faktyczne, prawne lub którzy podatnicy są

bezwarunkowo zwolnieni z zapłacenia podatku.

Mogą mieć charakter:

- podmiotowy,

- przedmiotowy,

- podmiotowo-przedmiotowy.

33

KLASYFIKACJA

PODATKÓW

34

KRYTERIA KLASYFIKACJI PODATKÓW

PRZEDMIOTU

OPODATKOWANIA

PODMIOTU CZYNNEGO

(WŁADZTWA PODATKOWEGO

)

ŹRÓDEŁ POCHODZENIA

(

KRYTERIUM PODMIOTOWE

)

NOMINALNEGO

ŹRÓDŁA

Przychodowe

Dochodowe

Majątkowe

Konsumpcyjne

Od przedsiębiorstw

Od instytucji finansowych

Od gospodarstw domowych

Od podmiotów zagranicznych

Państwowe

Samorządowe

Bezpośrednie

Pośrednie

35

Podatki majątkowe - rodzaje

PODATKI

MAJĄTKOWE

Ze względu na

źródło zapłaty

podatku

Ze względu na

przedmiot

opodatkowania

Nominalne

Realne

Stan majątku

Przyrost

majątku

przeniesienie

praw

majątkowych

36

PODATKI POŚREDNIE A PODATKI BEZPOŚREDNIE

CECHY PODATKÓW

BEZPOŚREDNICH

BEZPOŚREDNICH

CECHY PODATKÓW

POŚREDNICH

POŚREDNICH

1.

Ostenatycyjność poboru.

2.

Formalna nieprzerzucalność.

3.

Możliwość dostosowania do

indywidualnej sytuacji podatnika.

4.

Wyższe koszty poboru.

5.

Na ogół uzależnienie od sytuacji

gospodarczej niekorzystne dla

budżetu.

6.

Większa wrażliwość na unikanie

podatku.

7.

Negatywny wpływ na koniunkturę,

oszczędności i inwestycje.

1.

Na ogół ukryty charakter – „iluzja

podatkowa”.

2.

Formalna przerzucalność.

3.

Niezależne od sytuacji finansowej

podatnika

4.

Raczej niski koszt poboru.

5.

Systematyczność wpływów

podatkowych.

6.

Korzystny ze względów fiskalnych

rodzaj wrażliwości na wahania

gospodarcze.

7.

Mniejsza wrażliwość na unikanie

podatku.

37

Przerzucalność podatku

-

-

przesunięcie ciężaru opodatkowania na innego podatnika

przesunięcie ciężaru opodatkowania na innego podatnika

lub grupę podatników, na drodze zmiany cen zasobów

lub grupę podatników, na drodze zmiany cen zasobów

ekonomicznych.

ekonomicznych.

38

Rodzaje przerzucalności podatku

PRZERZUCAL

NOŚĆ

PODATKU

Ze względu na

kierunek

Ze względu

intencje

ustawodawcy

w przód

w tył

formalna

(właściwa)

nieformalna

(niewłaściwa)

rzeczywista)

pozorna

39

Czynniki decydujące o skali i kierunku przerzucania podatku

I. Czynniki decydujące o skali przerzucalności:

I. Czynniki decydujące o skali przerzucalności:

1. elastyczność popytu na dane dobro

1. elastyczność popytu na dane dobro

2. stosunki panujące w gospodarce (

2. stosunki panujące w gospodarce (

np

np

.

.

poziom zmonopolizowania)

poziom zmonopolizowania)

3. mobilność kapitału

3. mobilność kapitału

40

Czynniki decydujące o skali i kierunku przerzucania podatku

II. Czynniki decydujące o kierunku przerzucalności:

1. Przerzucaniu podatku w przód sprzyja:

• niska elastyczność popytu

• występuje przewaga kosztów zmiennych produkcji u podatnika nad

kosztami zmiennymi u nabywców.

2. Przerzucaniu podatku w tył sprzyja:

• niska elastyczność podaży czynników produkcji oraz ich znaczna

substytucyjność.

• występuje przewaga kosztów zmiennych produkcji u podatnika nad

kosztami zmiennymi u dostawców.

41

C

e

n

a

M’

Wielkość sprzedaży w

jednostkach naturalnych

PRZERZUCALNOŚC PODATKU

krzywa podaży po

wprowadzeniu podatku

krzywa

popytu

krzywa podaży bez

podatku

P

M

P’

R

P – cena jednostki dobra przy ilości sprzedaży M

M’ – ilość sprzedaży przy cenie zawierającej podatek (P’)

P – P’ - wzrost ceny sprzedaży

P’ – R - podatek (podatek rozłoży się na część płaconą przez nabywców (P-P’) i częśc płacona przez sprzedawców (R-P)

42

SYSTEM PODATKOWY

1. Ogół pobieranych w danym państwie i w danym czasie

podatków.

2. Całokształt prawno-organizacyjnych form opodatkowania ,

którego elementami są poszczególne podatki, a w ich

ramach różne elementy tych konstrukcji.

43

CZYNNIKI WPŁYWAJĄCE NA CHARAKTER SYSTEMU

PODATKOWGO

1. Tradycje i zaszłości historyczne.

2. Charakter narodowy, w tym przede wszystkim mentalność

i moralność podatkową.

3. Poziom rozwoju cywilizacyjnego.

4. Zamożność społeczeństwa i jej rozkład .

5. Poziom przygotowania kadr służb skarbowych i ich

wyposażenie w środki techniczne.

44

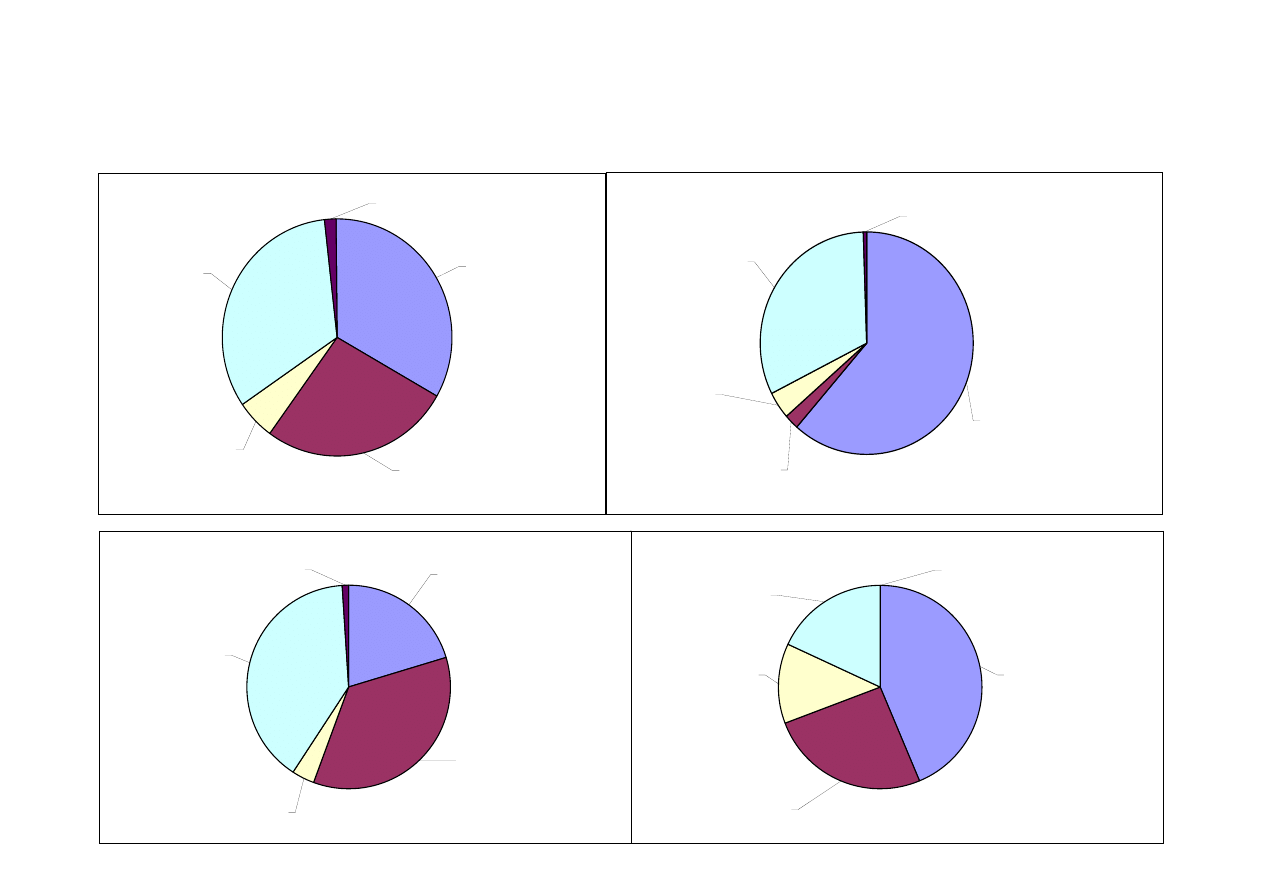

OECD-Total

P. od dóbr i

usług

33%

P. majątkowe

5%

Składki

bezpieczenia

społecznego

26%

P. odochodów i

zysków

34%

Pozostałe

podatki

2%

Denmark

P. od dóbr i

usług

32%

P. majątkowe

4%

Składki

bezpieczenia

społecznego

2%

P. odochodów i

zysków

61%

Pozostałe

podatki

1%

Poland

Pozostałe

podatki

1%

P. odochodów i

zysków

20%

Składki

bezpieczenia

społecznego

35%

P. majątkowe

4%

P. od dóbr i

usług

40%

United States

P. od dóbr i

usług

18%

P. majątkowe

13%

Składki

bezpieczenia

społecznego

26%

P. odochodów i

zysków

43%

Pozostałe

podatki

0%

Struktura dochodów podatkowych w wybranych krajach OECD w 2010 r. (w %)

45

FUNKCJE

PODATKÓW

46

FUNKCJE PODATKÓW

FISKALNA

POZAFISKALNE

GOSPODARCZE

SPOŁECZNE

POLITYCZNE

ALOKACYJNA

REDYSTRYBUCYJNA

STABILIZACYJNA

STYMULACYJNA

INFORMACYJNO-KONTROLNA

47

ZASADY

PODATKOWE

48

Nie ma dobrych podatków, są

Nie ma dobrych podatków, są

tylko bardziej lub mnie złe.

tylko bardziej lub mnie złe.

J.B.

J.B.

Say

Say

49

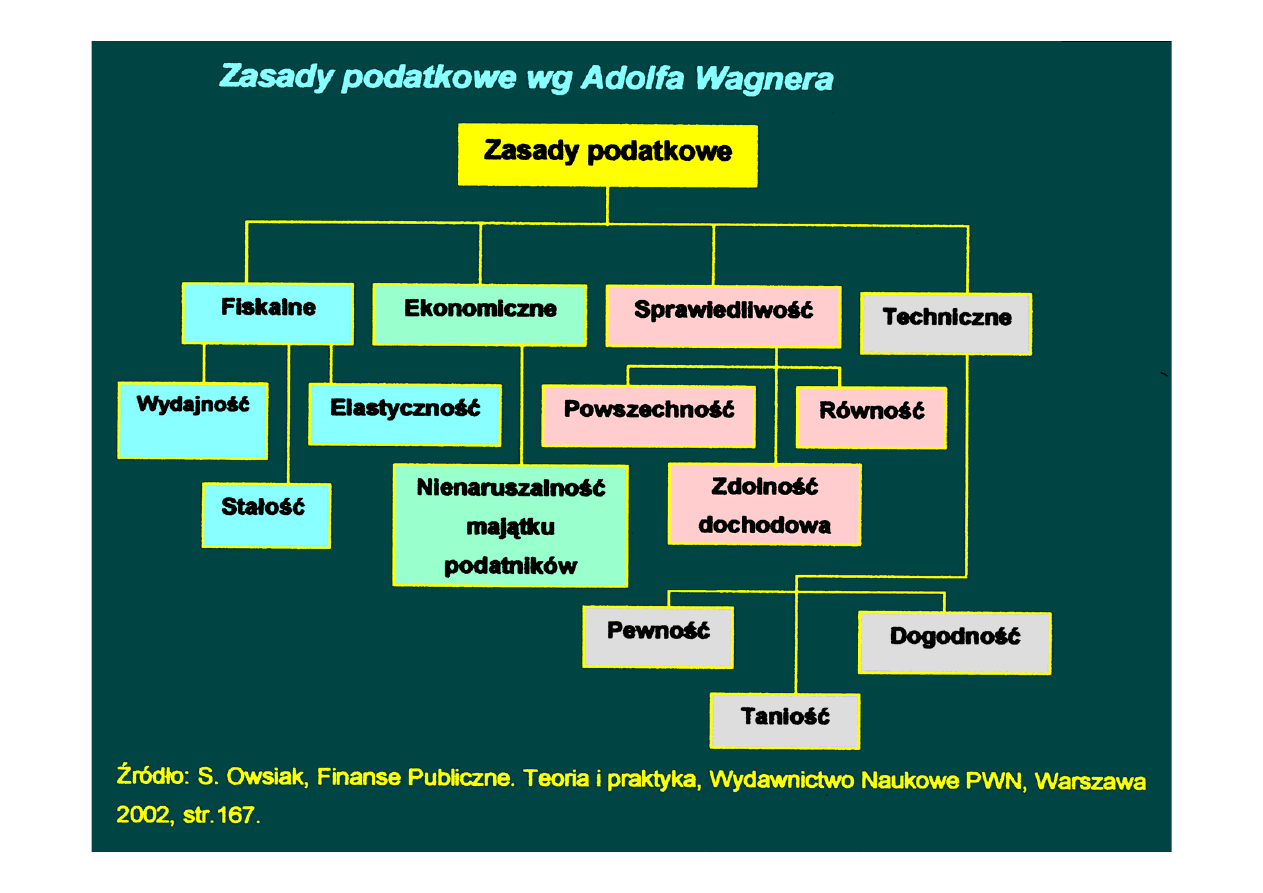

Zasady podatkowe A. Smitha

1.

zasada pewności

2.

zasada dogodności

3.

taniości

4.

zasada ochrony źródeł podatku

5.

zasada sprawiedliwości

50

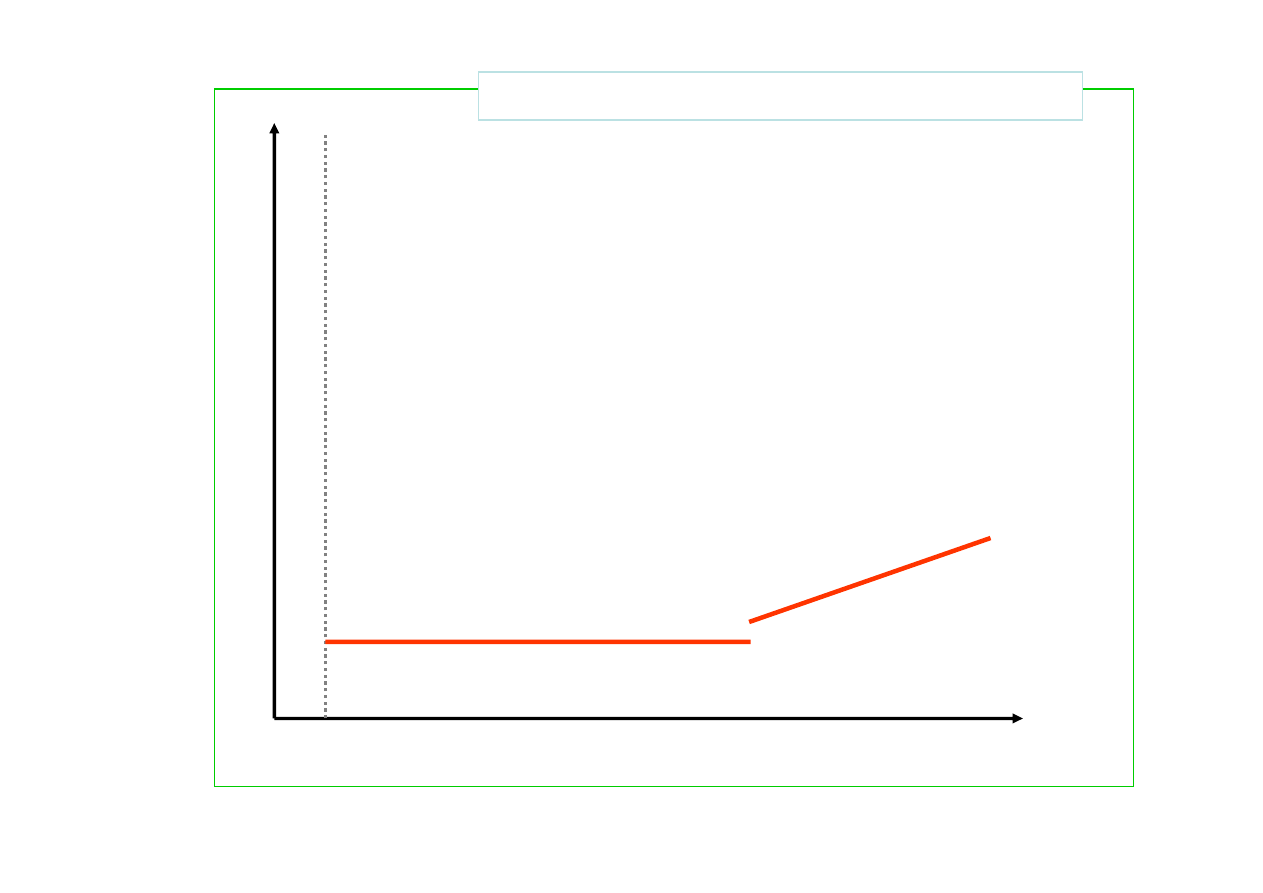

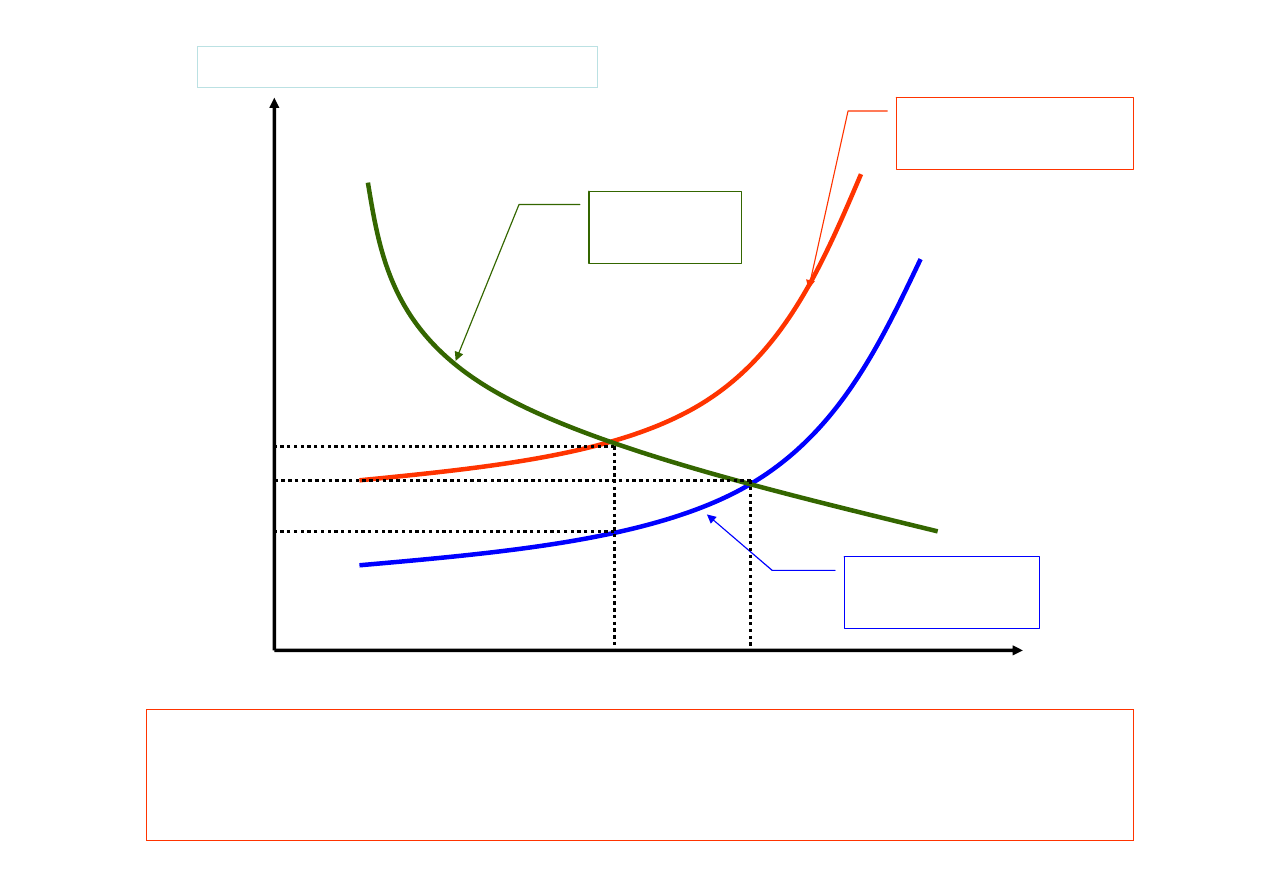

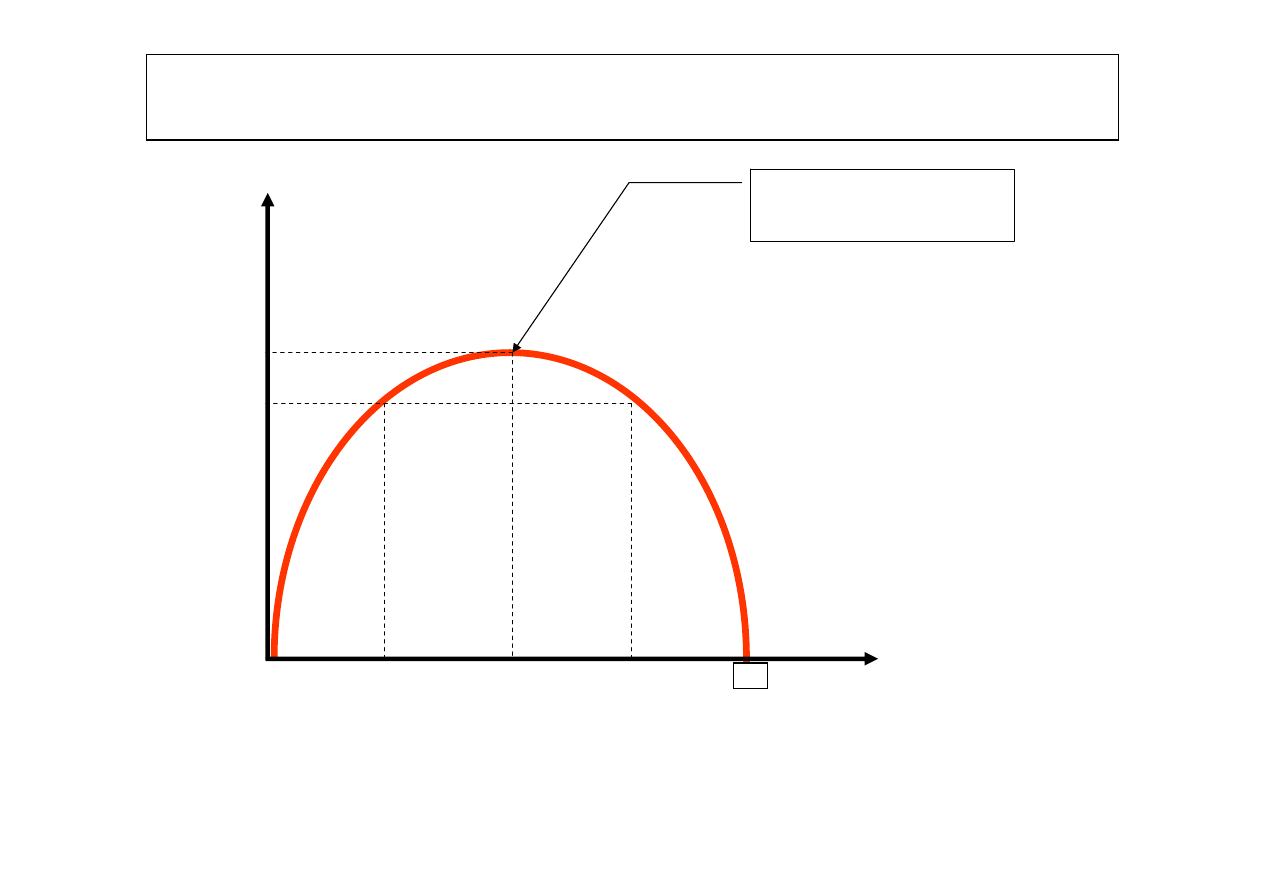

Zasada ochrony źródeł podatkowych

(krzywa Laffera)

T

t

Tmax

T

1

t

0

t

1

t

*

t

3

t

max

„punkt nasycenia”

(maksymalne dochody

budżetowe)

51

Problem „sprawiedliwości” opodatkowania

A. Smith: „Poddani każdego państwa powinni

przyczyniać się do utrzymania rządu w jak

najściślejszym stosunku do ich możliwości, czyli

proporcjonalnie do dochodu, jaki każdy z nich pod

opieką państwa uzyskuje”.

52

Problem „sprawiedliwości” opodatkowania

J.B.Say – zwolennik podatku progresywnego:

„Gdybyśmy chcieli dla każdej rodziny ustalić podatek w

ten sposób, ażeby był coraz lżejszy, w miarę jak obciąża

dochody coraz bardziej niezbędne, to należałoby go

zmniejszyć nie tylko proporcjonalnie, ale i

progresywnie”.

53

Problem „sprawiedliwości” opodatkowania

J.S.Mill – zwolennik podatku liniowego (?):

Należy przyjąć minimum wolne od podatku, „które

konieczne jest do zaopatrzenia w to, co potrzebne jest do

życia i dla zachowania zdrowia oraz do ochrony przeciw

zwykłym cierpieniom cielesnym, lecz nie wystarcza na

dogadzanie sobie”.

54

55

Współczesne zasady podatkowe

1. trwałej wydajności podatku

2. pewności,

3. dogodności,

4. taniości,

5. ustawowej formy,

6. wewnętrznej i zewnętrznej spójności,

7. sprawiedliwości

(pionowej czy poziomej?)

8. ekonomiczności.

56

ad.6

wewnętrznej i zewnętrznej spójności,

• spójność wewnętrzna

– spójność konstrukcji danego

podatku i wzajemna spójność poszczególnych

podatków danego systemu podatkowego.

• spójność zewnętrzna

– spójność z innymi

elementami sytemu finansowego (system pieniężny,

system ubezpieczeń społecznych) i z innymi

systemami podatkowymi.

57

ad.7

sprawiedliwość,

• sprawiedliwość pionowa

–

zindywidualizowany podatek, o silnej

progresji, licznych ulgach i zwolnieniach.

Podatek ”szyty na miarę”

• sprawiedliwość pozioma

– niska liniowa

stawka i szeroka, równoprawna baza

podatkowa.

58

Współczesne argumenty przeciwko progresji podatkowej:

1.

Główni przeciwnicy progresji:

a.

Milton Friedman,

b.

George Gilder

c.

Assar Lindeck

2.

Argumenty

a.

niesprawiedliwa - złamana zasada równości wobec prawa,

b.

może wywoływać zjawisko „taksflacji” czyli „zimnej progresji”

c.

egalitaryzujące działanie jest często iluzoryczne, ze względu na silne

przeciwdziałanie grup zamożnych.

d.

progresja nie powoduje redystrybucji dochodów, lecz redystrybucję

podatników.

e.

zastępowanie czasu pracy czasem wolnym i rekreacją.

f.

obniżanie intensywności pracy.

g.

rozwój niepieniężnych form wynagrodzenia,

h.

erozja rzetelności podatkowej,

i.

zmniejszenie zainteresowania oszczędzaniem.

j.

zamiana inwestycji w instrumenty finansowe lokacyjnymi zakupami

natury konsumpcyjnej (dzieła sztuki, nieruchomości)

59

ad.8

ekonomiczność,

• nurt neoliberalny

– neutralność systemu

podatkowego, unikanie fiskalizmu i ochrona

źródeł podatkowych

• nurt interwencjonistyczny

– unikanie

fiskalizmu, ochrona źródeł podatkowych, ale

przy równoczesnym rozwinięciu

pozafiskalnych funkcji podatku (zwłaszcza

stabilizacyjnej)

60

Podatki w Polsce

61

mln PLN

Budżet państwa; 223

225 ; 81%

Budżety JST; 52 284

; 19%

Budżet

mln PLN

Budżet państwa

223 225

Budżety JST

52 284

Razem dochody z podatków

275 508,6

Dochody sektora finansów publicznych z tytułu podatków w Polsce

62

Podatki

bezpo

średni

e

Podatki po

średnie

Podatki w Polsce

Państwowe

Gminne

Od towarów i usług

Akcyzowy

Od gier

Dochodowy od osób fizycznych

Dochodowy od osób prawnych

Tonażowy

Wg skali

podatkowej

19% dla

przedsiębiorców

Ryczałt

ewidencjonowany

Ryczałtowy od osób

duchownych

Pobierane przez US

Pobierane pr

zez

gm

in

ę

Rolny

Leśny

Od nieruchomości

Od czynności cywilno-prawnych

Od spadków i darowizn

Karta podatkowa

Od środków transportowych

Tonażowy

Od wydobycia niektórych

kopalin

63

Podatek akcyzowy

19,26%

Podatek dochodowy od osób

fizycznych

23,03%

Podatek od towarów i usług

38,55%

Podatek dochodowy od osób

prawnych

11,74%

Podatek od nieruchomości

5,41%

Podatek od czynności

cywilnoprawnych

0,57%

Podatek od gier

0,57%

Podatek rolny

0,37%

Pozostałe podatki

0,51%

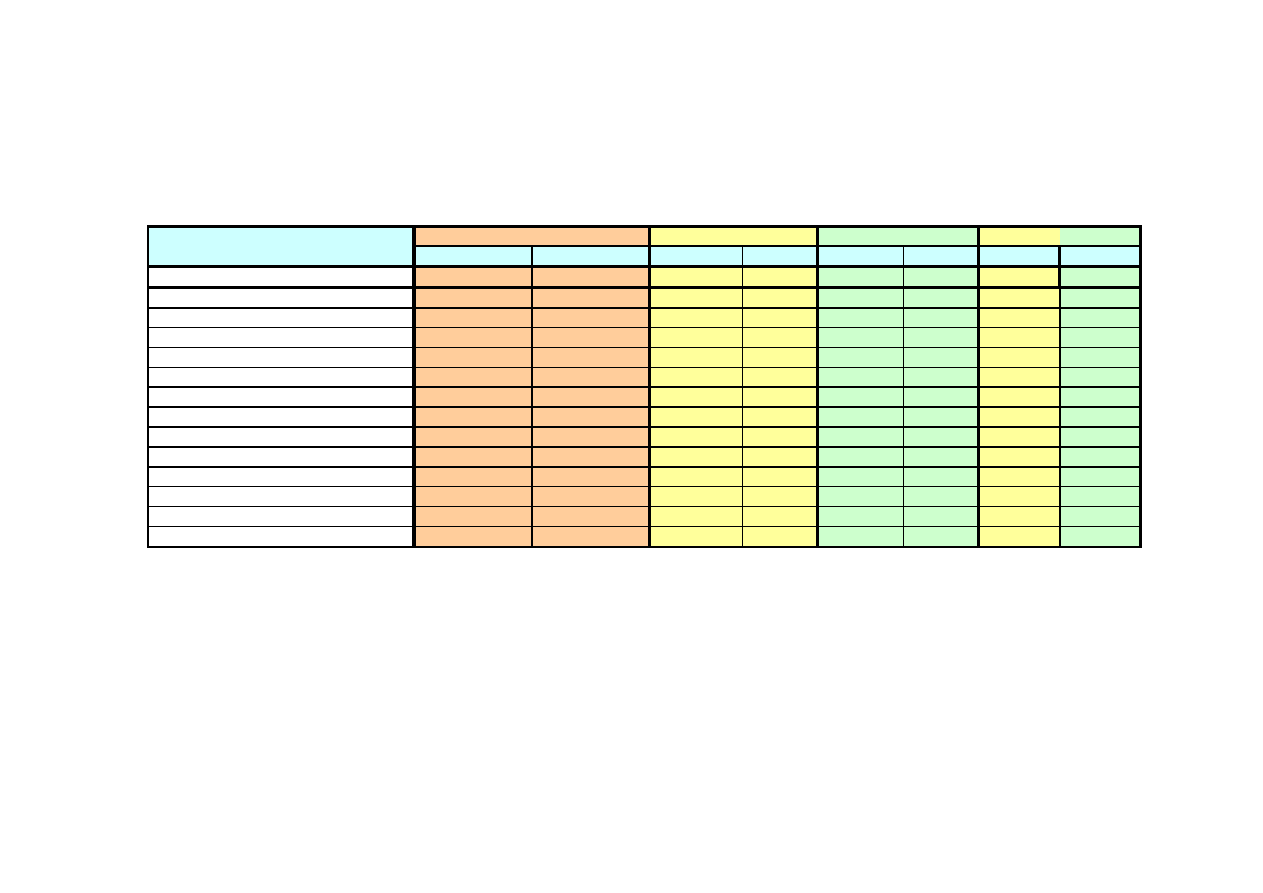

Struktura dochodów sektora finansów publicznych z tytułu podatków w Polsce w 2010 r.

Podatek

mln PLN

proc.

Dochody podatkowe ogółem

275 519

100,0

Podatek od towarów i usług

106 200

38,545

Podatek dochodowy od osób fizycznych

63 443

23,027

Podatek akcyzowy

53 070

19,262

Podatek dochodowy od osób prawnych

32 337

11,737

Podatek od nieruchomości

14 899

5,408

Podatek od czynności cywilnoprawnych

1 581

0,574

Podatek od gier

1 570

0,570

Podatek rolny

1 021

0,371

Podatek od środków transportowych

856

0,311

Podatek od spadków i darowizn

272

0,099

Podatek leśny

169

0,061

Karta podatkowa

91

0,033

Podatek tonażowy

10

0,004

64

BP

JST

mln PLN

proc.

mln PLN

proc.

mln PLN

proc.

proc.

proc.

Ogółem

275 519

100,0

223 235

100,0

52

284

100,0

81,0

19,0

P. od towarów i usług

106 200

38,5

106 200

47,6

-

100,0

-

P. dochodowy od osób fizycznych

63 443

23,0

36 085

16,2

27 358

52,3

56,9

43,1

P. akcyzowy

53 070

19,3

53 070

23,8

-

100,0

-

P. dochodowy od osób prawnych

32 337

11,7

26 300

11,8

6 037

11,5

81,3

18,7

P. od nieruchomości

14 899

5,4

-

-

14 899

28,5

-

100,0

P. od czynności cywilnoprawnych

1 581

0,6

-

-

1 581

3,0

-

100,0

P. od gier

1 570

0,6

1 570

0,7

-

100,0

-

P. rolny

1 021

0,4

-

-

1 021

2,0

-

100,0

P. od środków transportowych

856

0,3

-

-

856

1,6

-

100,0

P. od spadków i darowizn

272

0,1

-

-

272

0,5

-

100,0

P. leśny

169

0,1

-

-

169

0,3

-

100,0

Karta podatkowa

91

0,03

-

-

91

0,2

-

100,0

P. tonażowy

10

0,004

10

0,0

-

-

100,0

-

Sektor finansów publicznych

Budżet państwa

Budżety JST

Dochody podatkowe

Struktura dochodów sektora finansów publicznych z tytułu podatków w Polsce w 2010 r.

Document Outline

- Omawiane zagadnienia:

- Rozmiary opodatkowania w wybranych krajach – rozwój fiskalizmu

- Wybrane problemy teorii podatku i systemu podatkowego

- Pojęcie podatku

- Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, art. 6:

- Budowa podatku (elementy prawnej konstrukcji)

- Podmiot podatku

- Przedmiot podatku

- Podstawa podatku

- Stawka podatkowa

- Skala podatkowa

- RODZAJE PROGRESJI

- Progresja globalna

- Progresja szczeblowa

- Progresja pośrednia

- Ulgi podatkowe

- Zwolnienia podatkowe

- KLASYFIKACJA PODATKÓW

- Podatki majątkowe - rodzaje

- PODATKI POŚREDNIE A PODATKI BEZPOŚREDNIE

- Przerzucalność podatku

- Rodzaje przerzucalności podatku

- Czynniki decydujące o skali i kierunku przerzucania podatku

- Czynniki decydujące o skali i kierunku przerzucania podatku

- SYSTEM PODATKOWY

- CZYNNIKI WPŁYWAJĄCE NA CHARAKTER SYSTEMU PODATKOWGO

- FUNKCJE PODATKÓW

- ZASADY PODATKOWE

- Zasady podatkowe A. Smitha

- Zasada ochrony źródeł podatkowych (krzywa Laffera)

- Problem „sprawiedliwości” opodatkowania

- Problem „sprawiedliwości” opodatkowania

- Problem „sprawiedliwości” opodatkowania

- Współczesne zasady podatkowe

- ad.6 wewnętrznej i zewnętrznej spójności,

- ad.7 sprawiedliwość,

- Współczesne argumenty przeciwko progresji podatkowej:

- ad.8 ekonomiczność,

- Podatki w Polsce

Wyszukiwarka

Podobne podstrony:

PODATKI JAKO PODSTAWOWE ZRODLO DOCHODOW PUBLICZNYCH, Prawo finansowe

Agnieszka Koterwa Podatek od nieruchomości jako główne źródło dochodów gmin w Polsce

Sprawozdania finansowe jako podstawowe źródło informacji w zarządzaniu finansami

M Kozłowska Podatek od nieruchomości jako źródło dochodów własnych gminy na przykładzie gmin Zapoli

Pojęcie podatku i jego charakter jako dochodu publicznego

Płotkowski Lech 2009 Gospodarstwo leśne jako miejsce zatrudnienia i źródło dochodów ludności wiejski

4 socjalizacja jako podstawowy proces spoeczny

Wykład 4 Podstawy prawne finansów publicznych

Przedsiębiorczość jako podstawa działalności gospodarczej Przedsiębiorczość

,rośliny użytkowe, Zboża jako podstawowe rośliny użytkowe

Dezynfekcja jako podstawowy środek zapewniający bezpieczeństwo pracy, Studium medyczne

Rośliny jako potencjalne źródło filtrów UV w ochronie przed promieniowaniem słonecznym

Rodzina jako podstawowa komórka społeczna

Czas jako podstawowa forma procesów życia społecznego

Rodzina jako podstawowe srodowisko wychowawcze

więcej podobnych podstron