RYNEK NIERUCHOMOŚCI

dr inż. Radosław Cellmer

Wykład

Modelowanie ekonometryczne cen nieruchomości

Treść wykładu:

1. Analiza regresji wielorakiej

2. Zastosowanie narzędzi obliczeniowych

3. Weryfikacja i interpretacja modelu regresji

Z

PŁASZCZYZNA W PRZESTRZENI TRÓJWYMIAROWEJ

X

Y

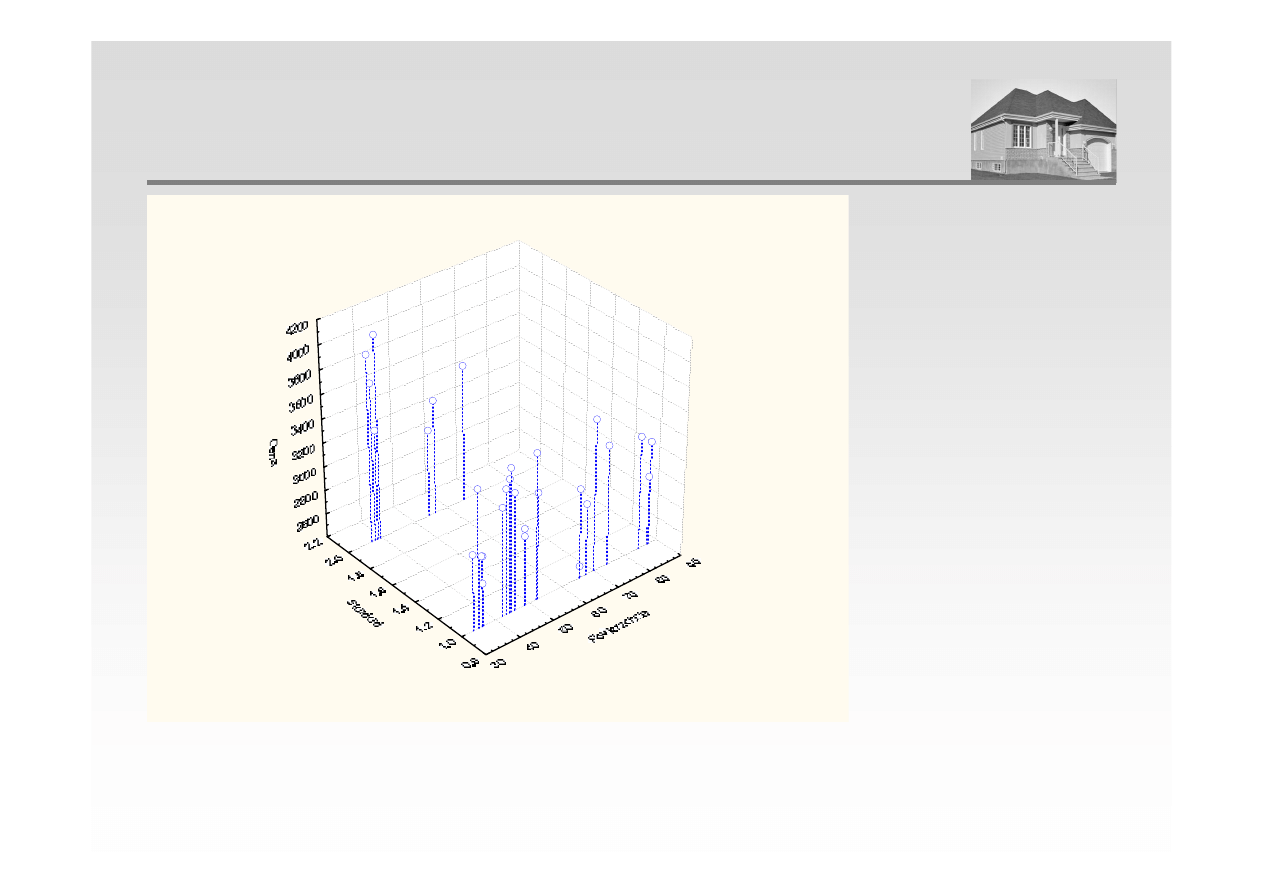

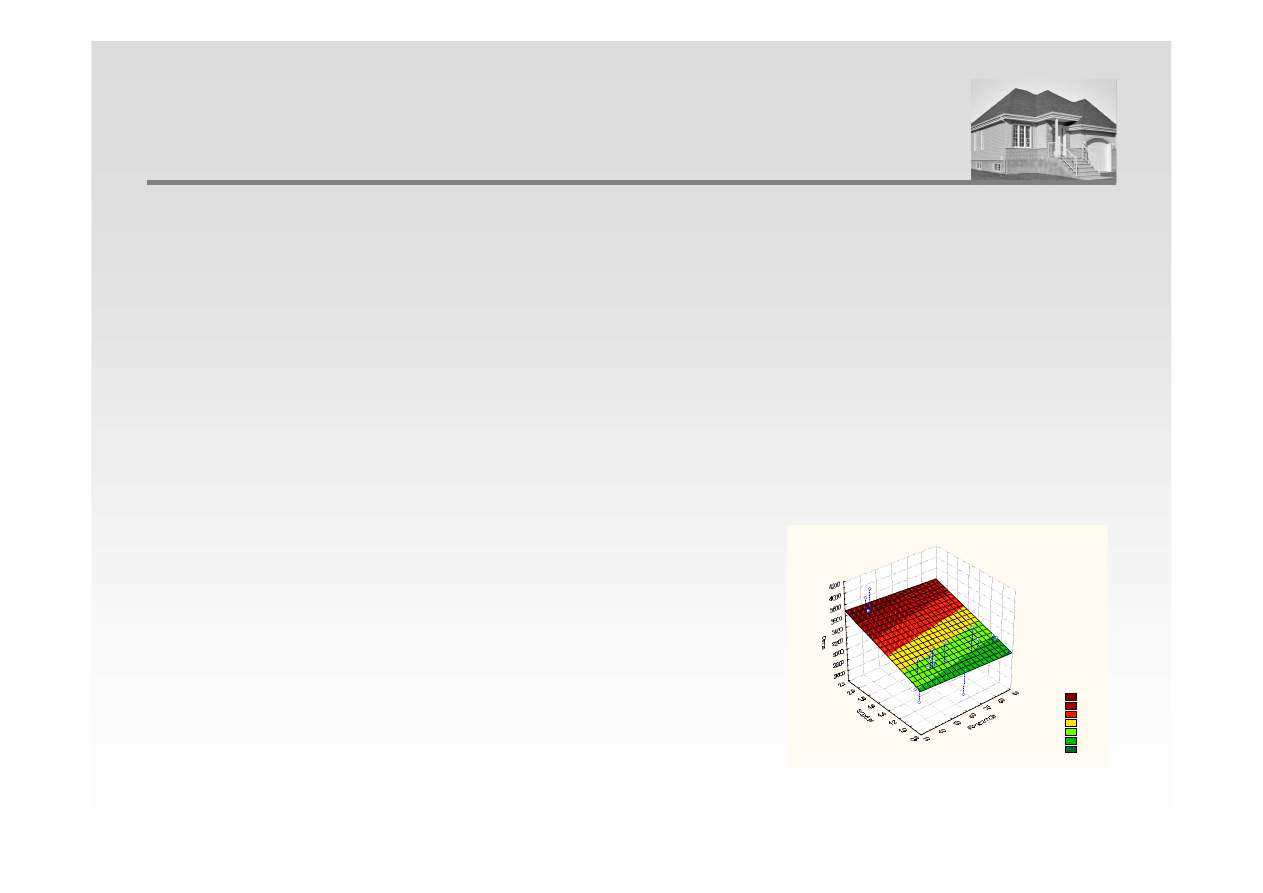

POZIOM CEN TRANSAKCYJNYCH W ZALEŻNOŚCI OD

POWIERZCHNI I STANDARDU MIESZKANIA

Rozrzutu 3W Cena wzgl

ę

dem Powierzchnia i Standard

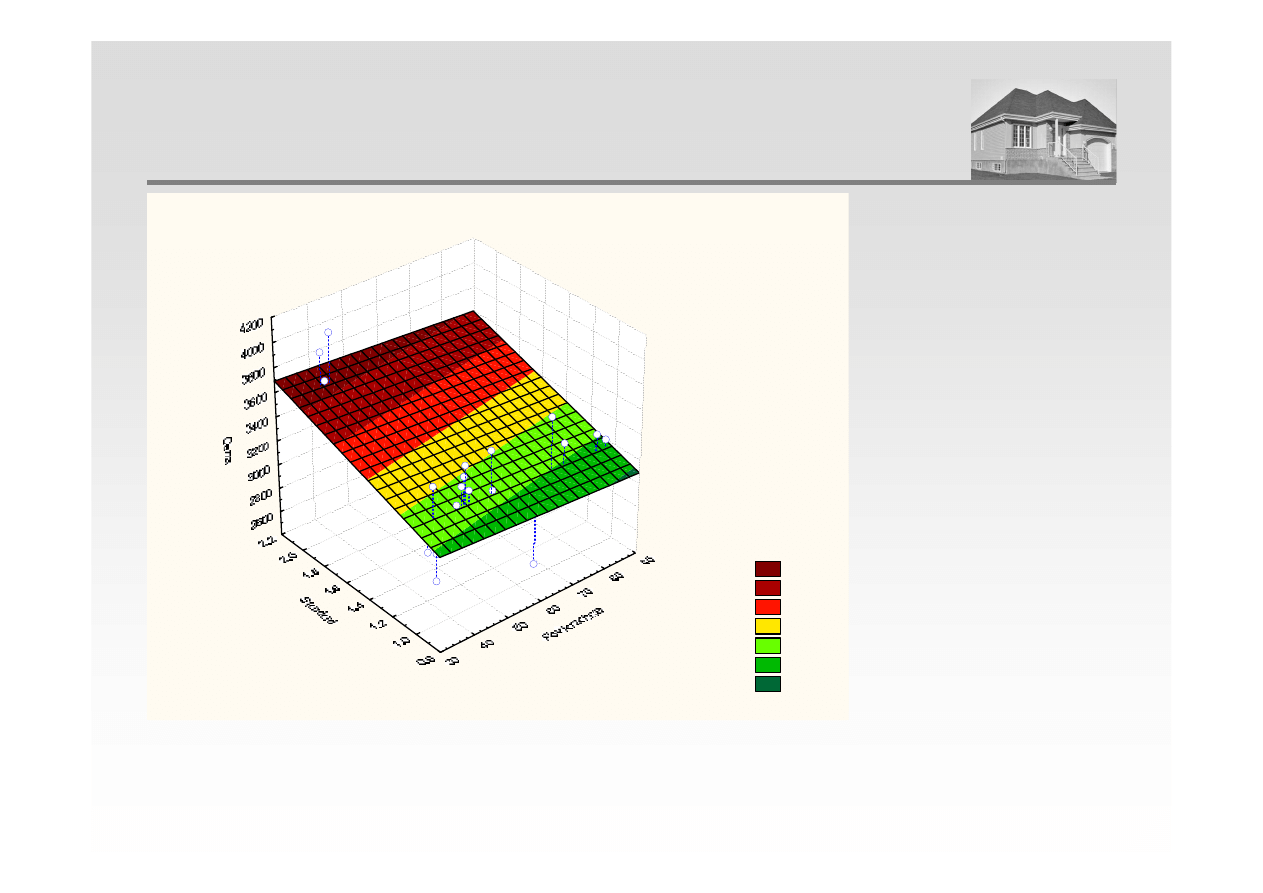

POZIOM CEN TRANSAKCYJNYCH W ZALEŻNOŚCI OD

POWIERZCHNI I STANDARDU MIESZKANIA

Cena = 2938,7641-1,6303*x+364,9833*y

> 3600

< 3600

< 3500

< 3400

< 3300

< 3200

< 3100

Ogólnym celem regresji wielokrotnej jest badanie związków pomiędzy wieloma zmiennymi

objaśniającymi (niezależnymi) a zmienną objaśnianą (zależną).

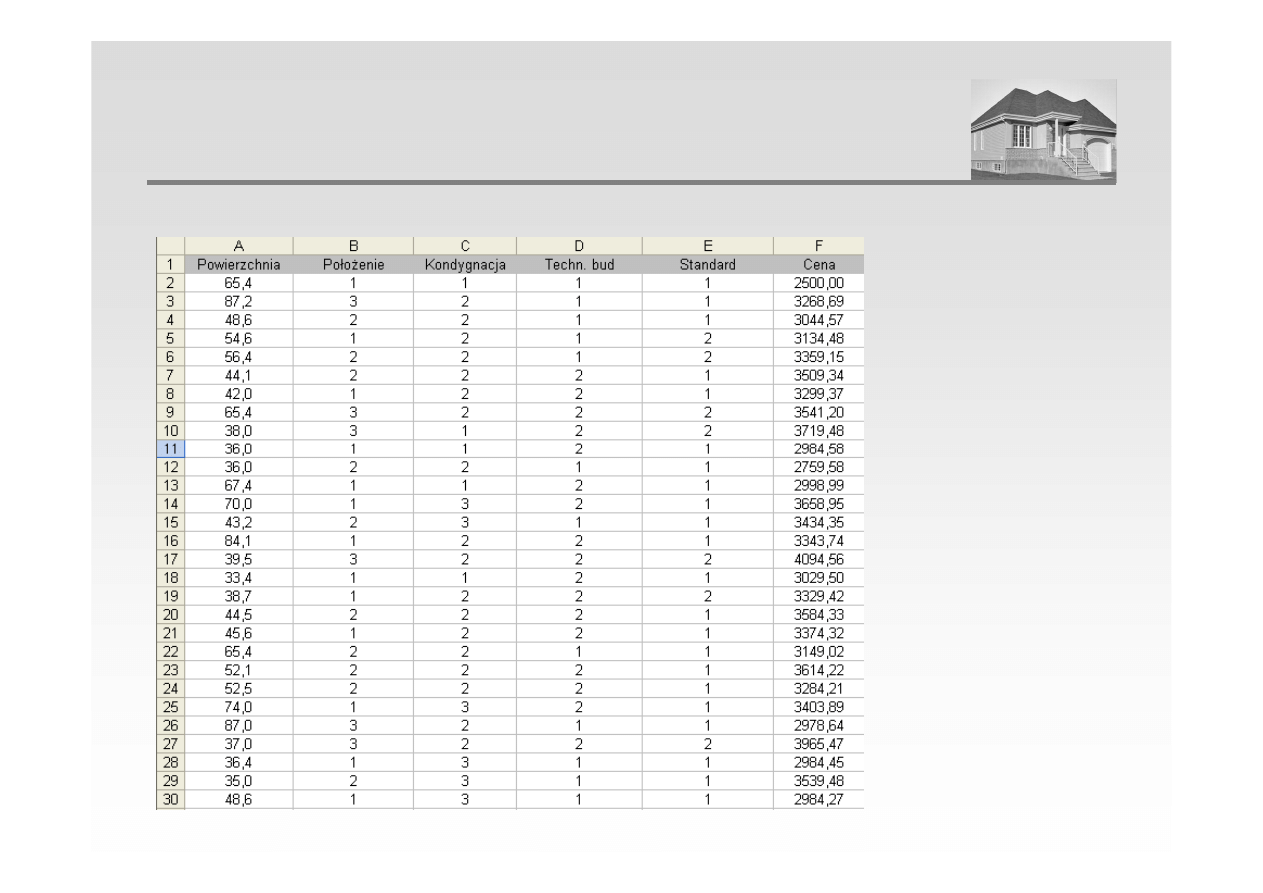

Przykładowo rzeczoznawca majątkowy określając wartość lokalu mieszkalnego zbiera dane

dotyczące podobnych lokali – powierzchnia użytkowa, liczba pomieszczeń, zużycie techniczne

itp. oraz subiektywną ocenę atrakcyjności obiektu.

Dokonując analizy regresji wielorakiej można uzyskać odpowiedź na pytanie:

REGRESJA WIELORAKA OGÓLNY CEL

Jak poszczególne wielkości wpływają na cenę lokalu?

U podstaw modelu regresji leży hipoteza o istnieniu zależności, między co najmniej dwiema

zmiennymi. Zakłada się, że wzrostowi jednej z badanych wielkości towarzyszy wzrost lub spadek

drugiej. Stąd zależność zmiennej Y od zmiennych X

1

, X

2

, ..., X

k

przedstawia się za pomocą funkcji:

Y = f(X

1

, X

2

, ..., X

k

)

1. Określenie zestawu zmiennych (cech rynkowych) i ich opis w przyjętej skali liczbowej

2. Określenie postaci analitycznej modelu

3. Estymacja parametrów modelu

4. Weryfikacja merytoryczna i statystyczna modelu

5. Zastosowanie modelu do prognozy zmiennej objaśnianej

PROCEDURA ANALIZY REGRESJI WIELORAKIEJ

5. Zastosowanie modelu do prognozy zmiennej objaśnianej

Cena = 2938,7641-1,6303*x+364,9833*y

> 3600

< 3600

< 3500

< 3400

< 3300

< 3200

< 3100

Najczęściej wykorzystywanym modelem jest model liniowy o następującej postaci:

Y =

ββββ

0

+

ββββ

1

X

1

+

ββββ

2

X

2

+ … +

ββββ

k

X

k

+

ξξξξ

gdzie:

Y

- zmienna objaśniana (zależna)

X

1

, X

2

, ..., X

k

- zmienne objaśniające (niezależne)

β

1

,

β

2

, ...,

β

k

- parametry modelu

POSTAĆ ANALITYCZNA MODELU REGRESJI WIELORAKIEJ

β

1

,

β

2

, ...,

β

k

- parametry modelu

β

0

- stała

ξ

- składnik losowy (reszta) modelu

Y

ˆ

Dane wyjściowe:

Lp.

Cena

Cena

Cena

Cena

Cecha 1

Cecha 1

Cecha 1

Cecha 1

Cecha 2

Cecha 2

Cecha 2

Cecha 2

...

Cecha k

Cecha k

Cecha k

Cecha k

1

y

1

x

11

x

12

…

x

1k

ESTYMACJA PARAMETRÓW MODELU

1

y

1

x

11

x

12

…

x

1k

2

y

2

x

21

x

22

…

x

2k

…

…

…

…

…

…

n

y

n

x

n1

x

n2

…

x

nk

Układ równań:

y

1

=

β

0

+

β

1

x

11

+

β

2

x

12

+ … +

β

k

x

1k

y

2

=

β

0

+

β

1

x

21

+

β

2

x

22

+ … +

β

k

x

2k

………………………………………

y

n

=

β

0

+

β

1

x

n1

+

β

2

x

n2

+ … +

β

k

x

nk

Układ równań w postaci macierzowej:

Y = XA

gdzie:

ESTYMACJA PARAMETRÓW MODELU

Y = XA

gdzie:

=

n

2

1

y

...

y

y

Y

=

nk

n2

n1

2k

22

21

1k

12

11

x

...

x

x

1

...

...

...

...

...

x

...

x

x

1

x

...

x

x

1

X

=

k

β

β

β

...

A

1

0

Macierz parametrów modelu wyznacza się metodą najmniejszych kwadratów, wykorzystując

następujący wzór:

A = (X

T

X)

-1

X

T

Y

1. Określenie zestawu zmiennych (cech rynkowych) i ich opis w przyjętej skali liczbowej

ANALIZA REGRESJI WIELORAKIEJ

2. Określenie postaci analitycznej modelu

Y =

ββββ

0

+

ββββ

1

X

1

+

ββββ

2

X

2

+

ββββ

3

X

3

+

ββββ

4

X

4

+

ββββ

5

X

5

+ … +

ββββ

k

X

k

+

ξξξξ

gdzie:

Y

- zmienna objaśniana (cena transakcyjna)

X

1

- zmienna objaśniająca (powierzchnia)

X

2

- zmienna objaśniająca (położenie)

X

- zmienna objaśniająca (kondygnacja)

ANALIZA REGRESJI WIELORAKIEJ

2

X

3

- zmienna objaśniająca (kondygnacja)

X

4

- zmienna objaśniająca (technologia)

X

5

- zmienna objaśniająca (standard)

β

1

,

β

2

, ...,

β

k

- parametry modelu

β

0

- stała

ξ

- składnik losowy (reszta) modelu

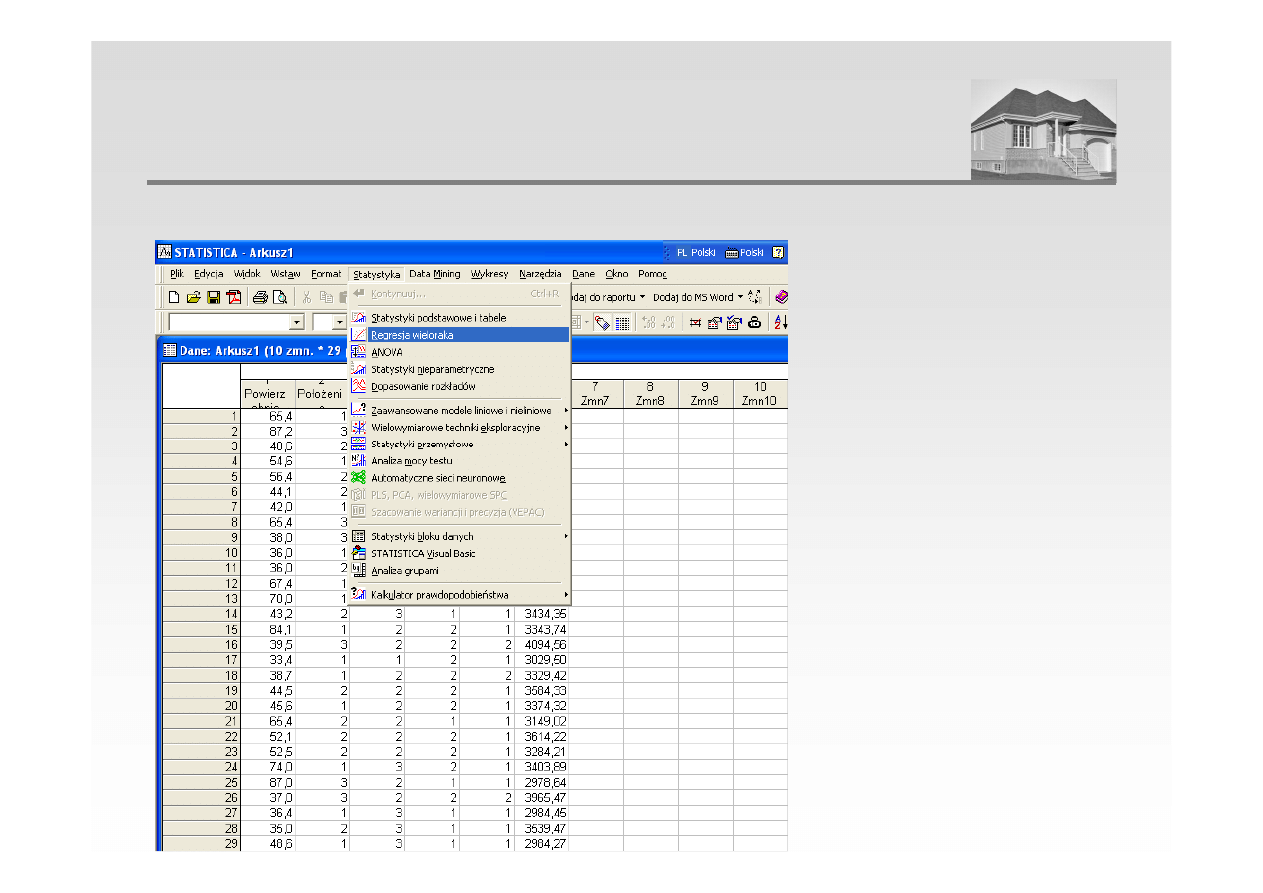

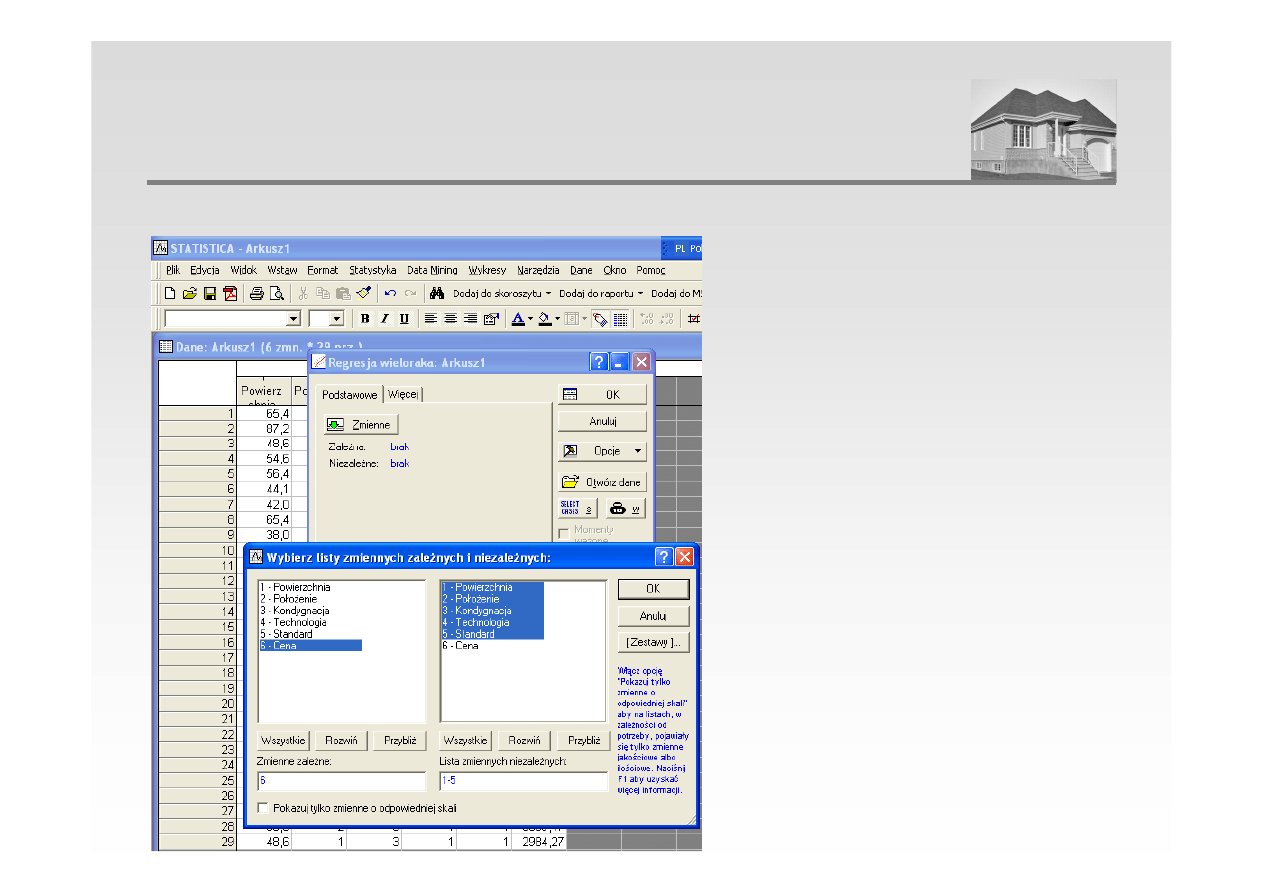

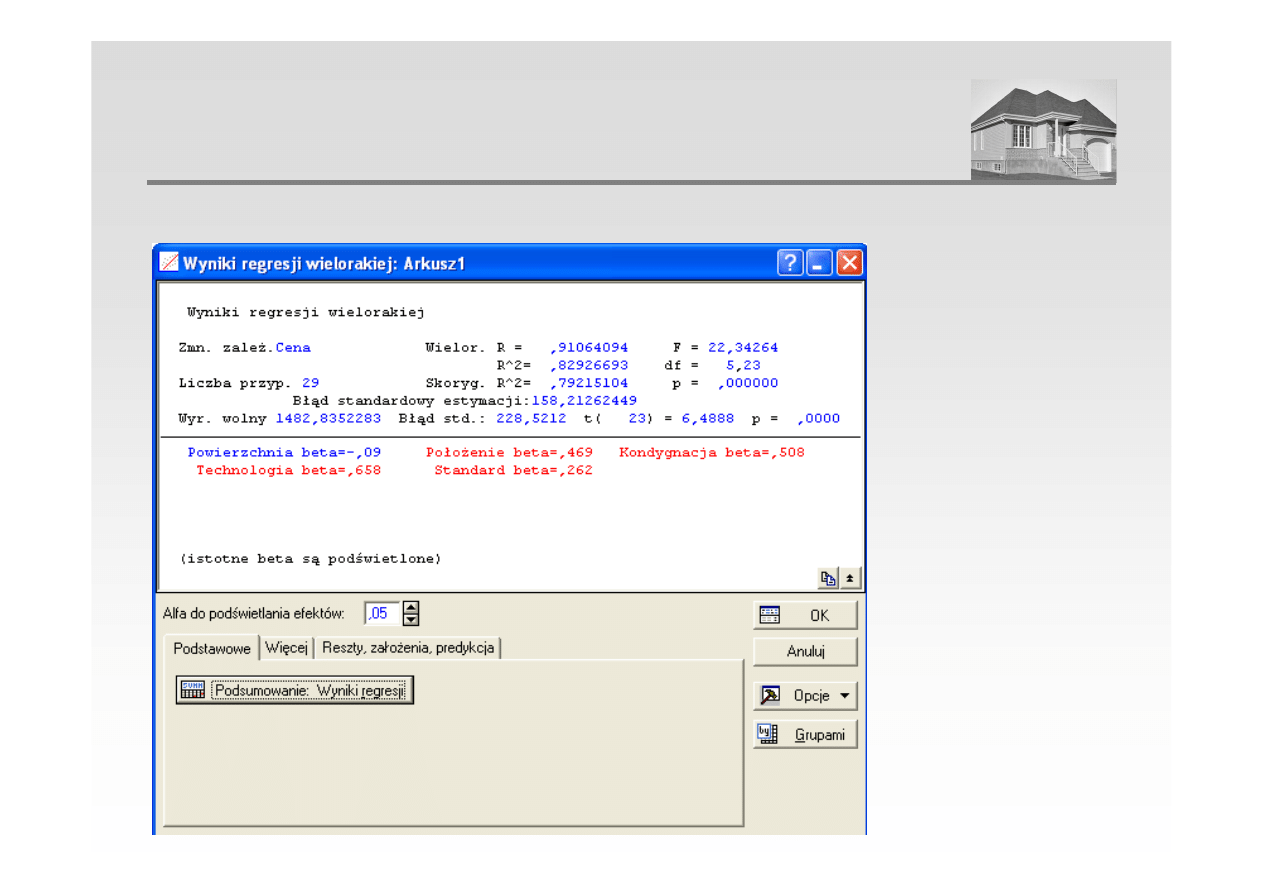

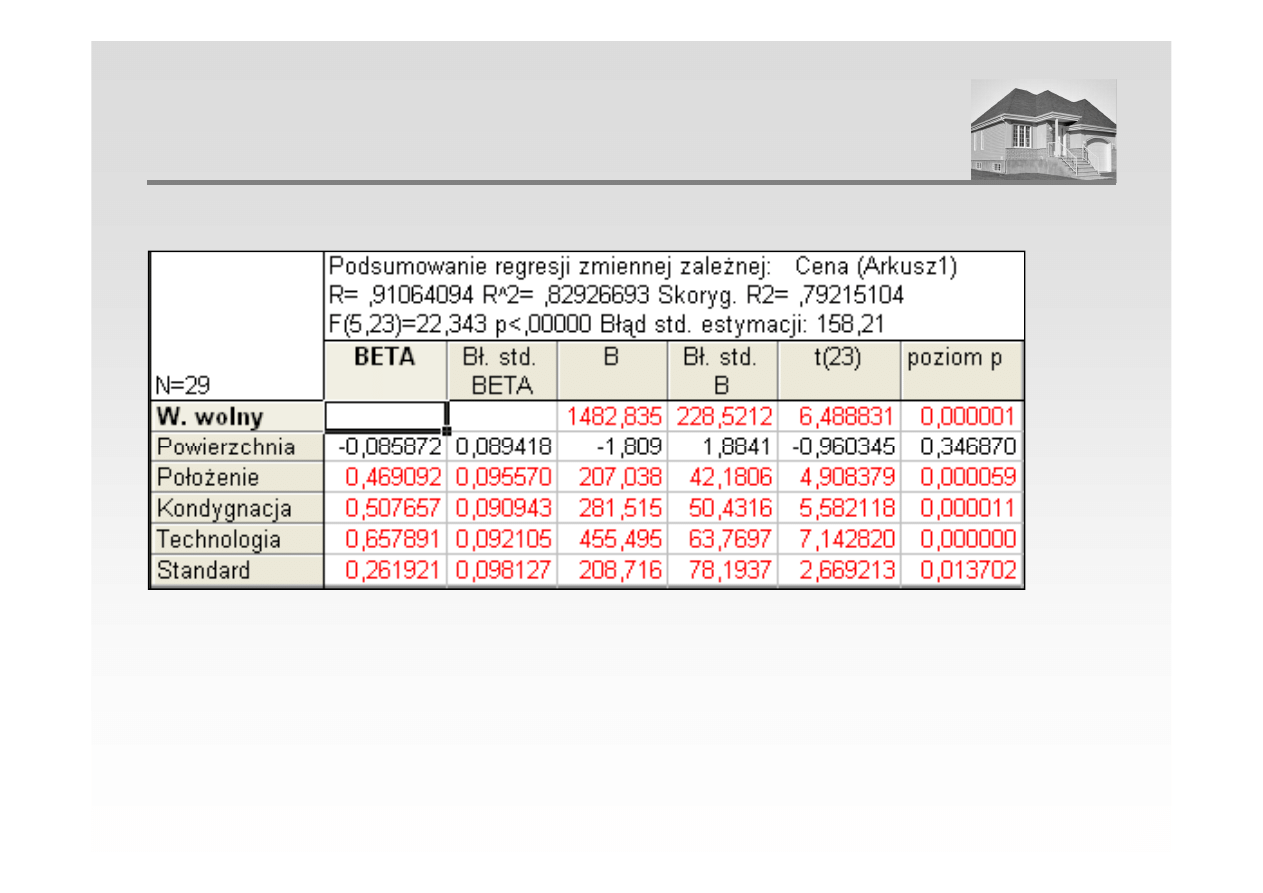

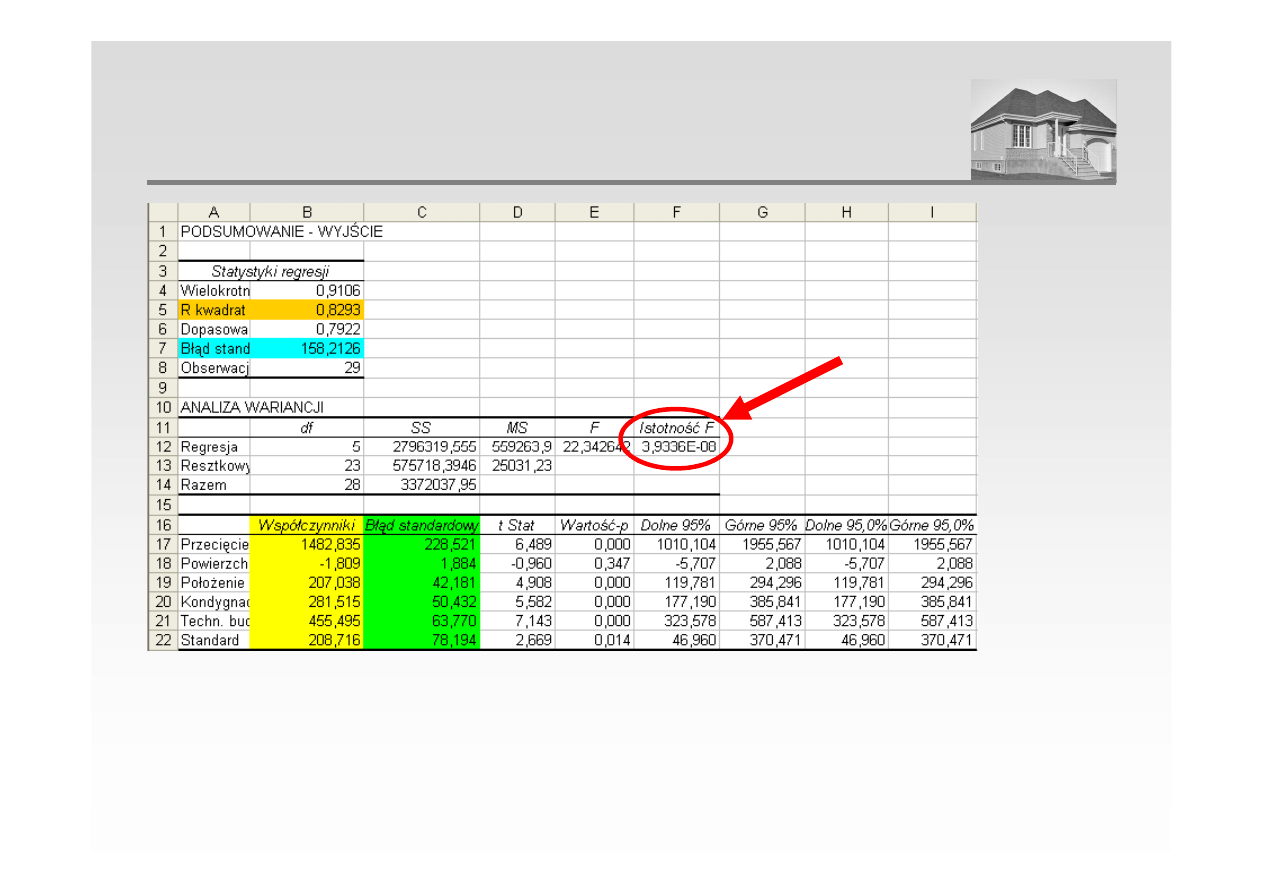

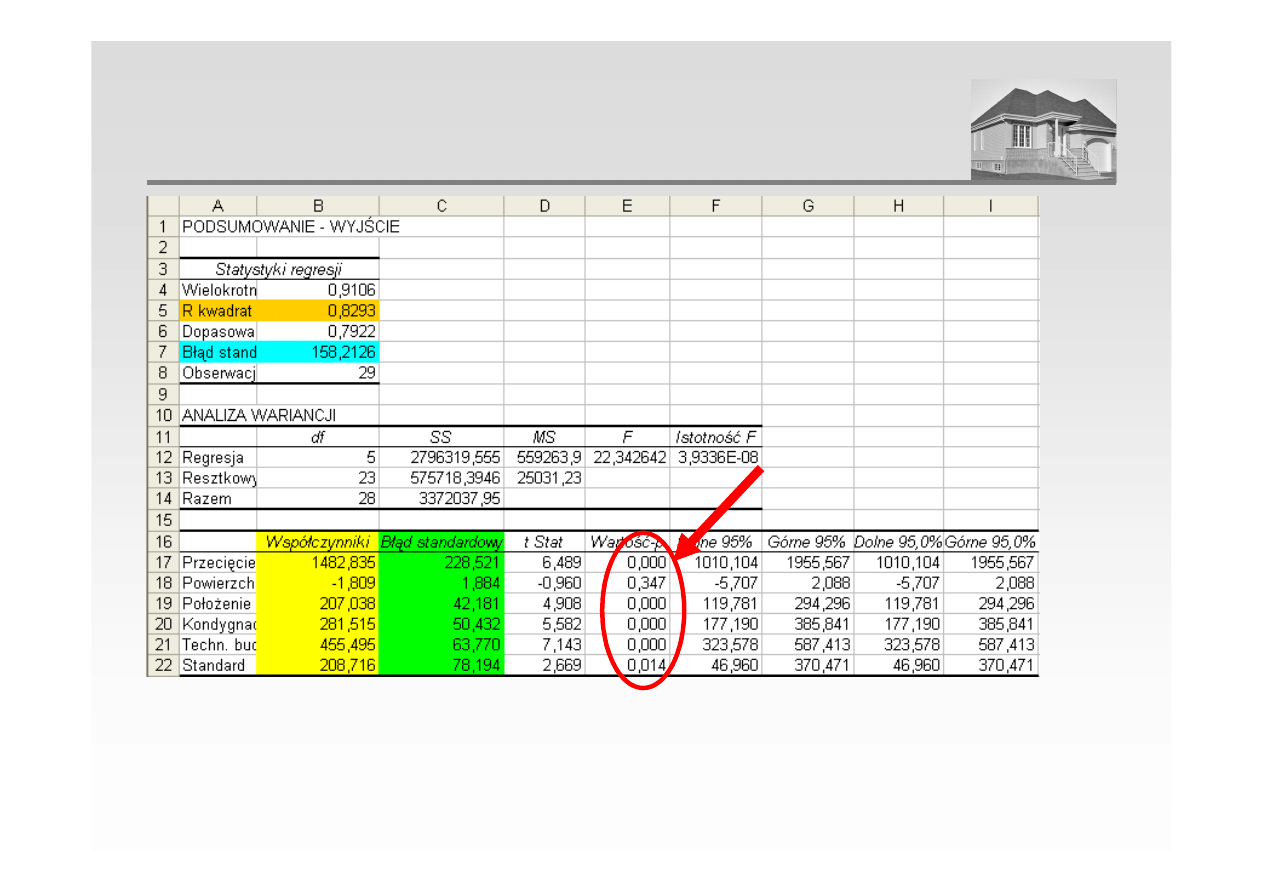

3. Estymacja parametrów modelu – przy pomocy programu STATISTICA

ANALIZA REGRESJI WIELORAKIEJ

3. Estymacja parametrów modelu – przy pomocy programu STATISTICA

ANALIZA REGRESJI WIELORAKIEJ

3. Estymacja parametrów modelu – przy pomocy programu STATISTICA

ANALIZA REGRESJI WIELORAKIEJ

3. Estymacja parametrów modelu – przy pomocy programu STATISTICA

ANALIZA REGRESJI WIELORAKIEJ

Cena = 1482,83 – 1,81 · X

1

+ 207,04 · X

2

+ 281,51 · X

3

+ 455,49 · X

4

+ 208,72 · X

5

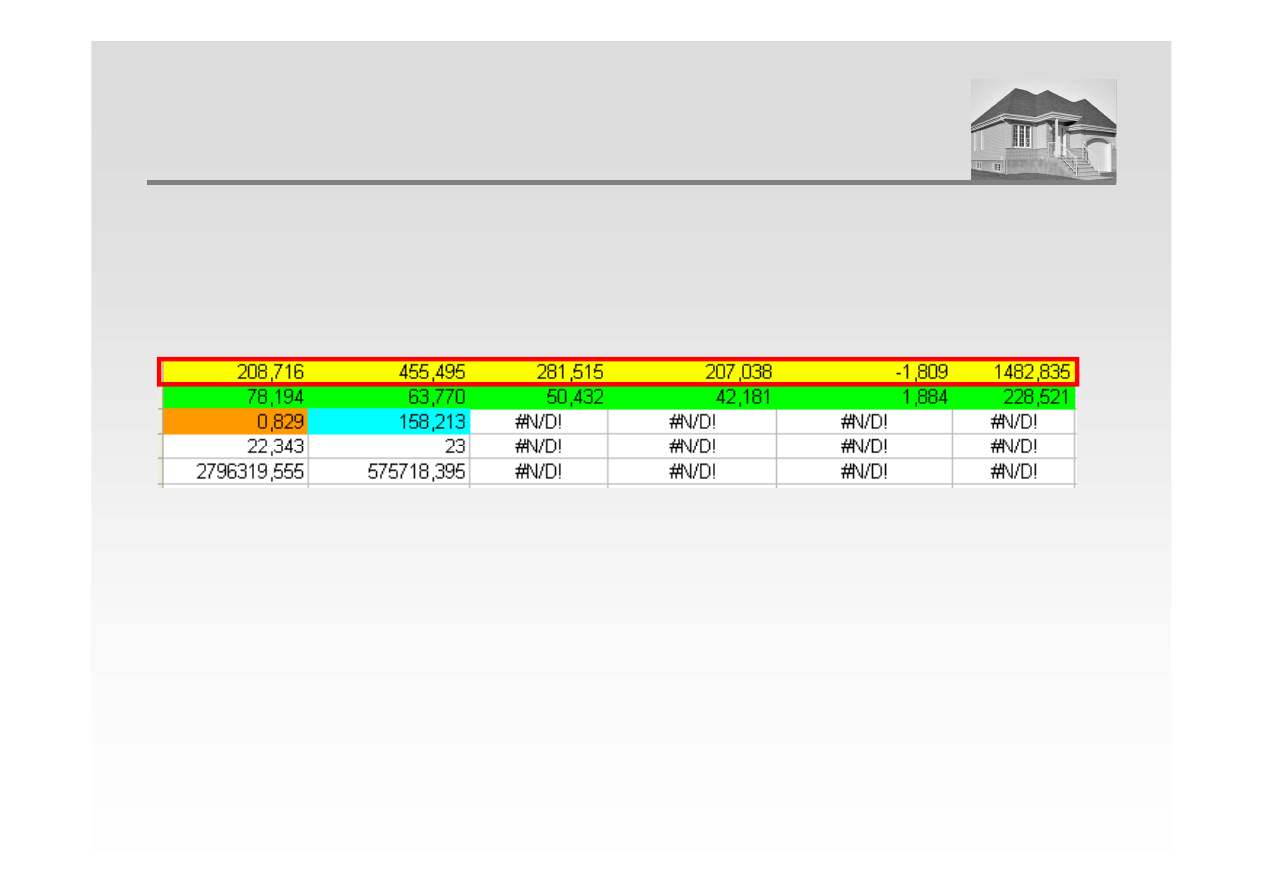

3. Estymacja parametrów modelu – przy pomocy arkusza kalkulacyjnego (polecenie REGLINP)

ANALIZA REGRESJI WIELORAKIEJ

Cena = 1482,83 – 1,81 · X

1

+ 207,04 · X

2

+ 281,51 · X

3

+ 455,49 · X

4

+ 208,72 · X

5

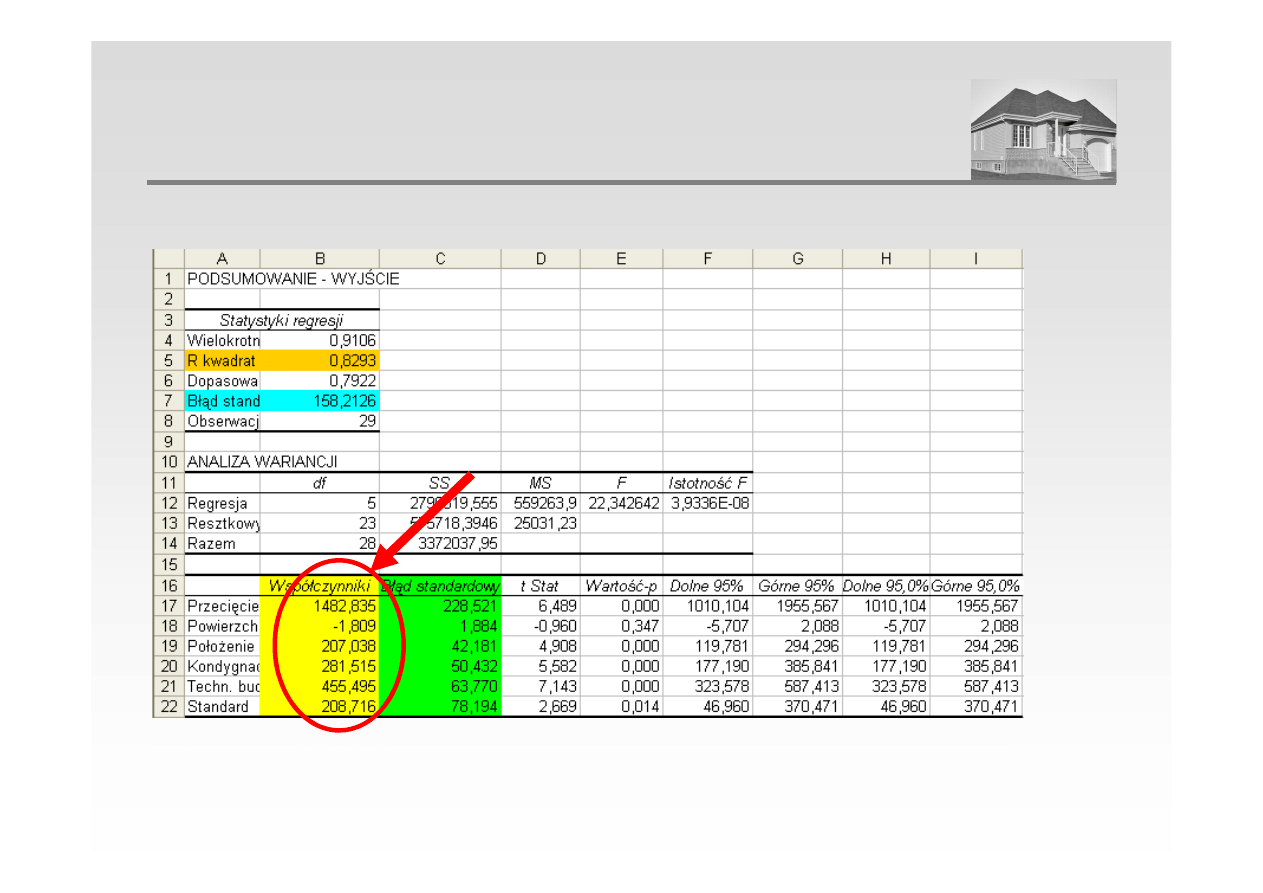

3. Estymacja parametrów modelu – przy pomocy arkusza kalkulacyjnego (narzędzie „Analiza danych”)

ANALIZA REGRESJI WIELORAKIEJ

Cena = 1482,83 – 1,81 · X

1

+ 207,04 · X

2

+ 281,51 · X

3

+ 455,49 · X

4

+ 208,72 · X

5

Przez weryfikację modelu ekonometrycznego należy rozumieć ocenę jego poprawności przy

wzięciu pod uwagę aspektów merytorycznych i statystycznych.

Weryfikacja modelu może polegać na określeniu stopnia zgodności zbudowanego modelu z

danymi empirycznymi oraz na ocenie jakości ocen parametrów strukturalnych.

Wnioskowanie z modelu jest możliwe tylko wtedy, gdy wartości miar modelu nie wskazują na

rozbieżności między modelem a rzeczywistością. Może ono polegać na interpretacji modelu

WERYFIKACJA MODELU REGRESJI WIELORAKIEJ

rozbieżności między modelem a rzeczywistością. Może ono polegać na interpretacji modelu

(diagnoza rynku), predykcji bądź symulacji.

Weryfikacja merytoryczna – to stwierdzenie zgodności modelu z wiedzą o badanych

zjawiskach i zdrowym rozsądkiem. Polega na ocenie właściwości znaków przy

obliczonych współczynnikach oraz wielkości oszacowanych współczynników.

Weryfikacja statystyczna – polega na sprawdzeniu czy model spełnia standardowe

postulaty statystyczne: istotność zmiennych objaśniających, wymagane dopasowanie

do wyników obserwacji i pożądane właściwości składnika resztowego.

WERYFIKACJA MODELU REGRESJI WIELORAKIEJ

do wyników obserwacji i pożądane właściwości składnika resztowego.

Przebieg weryfikacji statystycznej modelu

• weryfikacja hipotezy o nieistnieniu zależności pomiędzy zbiorem zmiennych

objaśniających a cenami transakcyjnymi

• ocena współczynnika determinacji

• ocena błędu standardowego estymacji

• weryfikacja hipotezy o nieistotności parametrów modelu regresji

WERYFIKACJA STATYSTYCZNA

• weryfikacja hipotezy o nieistotności parametrów modelu regresji

Hipotezę o nieistnieniu zależności pomiędzy zbiorem zmiennych objaśniających a

cenami transakcyjnymi weryfikuje się przy pomocy statystyki F Fischera-Snedecora -

stosowanej w celu zbadania czy uzyskane wyniki modelu regresji nie wystąpiły

przypadkowo.

Test F wykonuje się stawiając następujące hipotezy:

H

0

:

α

1

=

α

2

= ... =

α

k

= 0 co oznacza, że model nie przedstawia żadnej zależności

WERYFIKACJA HIPOTEZY O BRAKU ZALEŻNOŚCI OPISANEJ

PRZEZ MODEL

H

0

:

α

1

=

α

2

= ... =

α

k

= 0 co oznacza, że model nie przedstawia żadnej zależności

H

1

: co najmniej jedno

α ≠

0, co oznacza, że model przedstawia zależność statystyczną,

W celu weryfikacji hipotezy zerowej obliczoną wartość statystyki F porównujemy z

wartością krytyczną.

Wartość empiryczną statystyki F oblicza się z wzoru:

(

)

/

ˆ

1

2

−

=

∑

=

k

y

y

F

n

i

i

WERYFIKACJA HIPOTEZY O BRAKU ZALEŻNOŚCI OPISANEJ

PRZEZ MODEL

(

)

)

1

/(

ˆ

1

2

−

−

−

=

∑

=

k

n

y

y

F

n

i

i

gdzie:

- oznacza kolejną cenę estymowaną (wartość teoretyczną - estymator ceny)

- jest to średnia arytmetyczna obliczona z cen transakcyjnych

y

i

- oznacza kolejną cenę transakcyjną

n

- jest to liczba obserwacji (liczba danych o transakcjach)

k

- oznacza liczbę zmiennych objaśniających (liczba cech przyjętych do analiz)

i

yˆ

y

Wartość krytyczną odczytuje się z tabeli wartości krytycznych rozkładu F-Snedecora dla

przyjętego poziomu istotności (równego zazwyczaj 0,01; 0,05 lub 0,10), określonej liczby

zmiennych objaśniających i stopni swobody.

Przykład:

dla liczby nieruchomości podobnych

n = 21

dla liczby zmiennych objaśniających

v

1

= 5

dla liczby stopni swobody równej n - k - 1

v

2

= 21 -5 -1 = 15

dla poziomu istotności równego

α

= 0,05

wartość krytyczna statystyki F na podstawie tabeli wartości krytycznych wynosi 2,90

WERYFIKACJA HIPOTEZY O BRAKU ZALEŻNOŚCI OPISANEJ

PRZEZ MODEL

wartość krytyczna statystyki F na podstawie tabeli wartości krytycznych wynosi 2,90

v2\v1

1

2

...

5

1

161,4

199,5

...

230,2

2

18,51

19,00

...

19,30

...

...

...

...

...

15

4,54

3,68

...

2,90

Jeżeli wartość empiryczna statystyki F jest wyższa od wartości krytycznej tzn:

F

obl

≥≥≥≥

F

kryt

to hipotezę o nieistnieniu zależności należy odrzucić (zależności opisane modelem nie wystąpiły

przypadkowo).

WERYFIKACJA HIPOTEZY O BRAKU ZALEŻNOŚCI OPISANEJ

PRZEZ MODEL (PRZYKŁAD)

Istotność F oznacza prawdopodobieństwo, że zależności opisane modelem wystąpiły

przypadkowo

Istotność F = 0,00000004

hipotezę o nieistnieniu zależności należy odrzucić (zależności opisane modelem nie wystąpiły

przypadkowo).

Współczynnik determinacji R

2

określa się z następującego wzoru:

(

)

(

)

(

)

(

)

∑

∑

∑

∑

=

=

=

=

−

−

−

=

−

−

=

n

i

i

n

i

i

i

n

i

i

n

i

i

y

y

y

y

y

y

y

y

R

1

2

1

2

1

2

1

2

2

ˆ

1

ˆ

WSPÓŁCZYNNIK DETERMINACJI

R

2

pomnożony przez 100% interpretuje się jako stopień wyjaśnienia całkowitej zmienności

zmiennej zależnej przez zmienność uwzględnionych w badaniu zmiennych niezależnych.

Współczynnik determinacji spełnia warunek: 0 < R

2

< 1. Im bliższy jest jedności, tym lepiej

zależność liniowa została dopasowana do danego zbioru obserwacji.

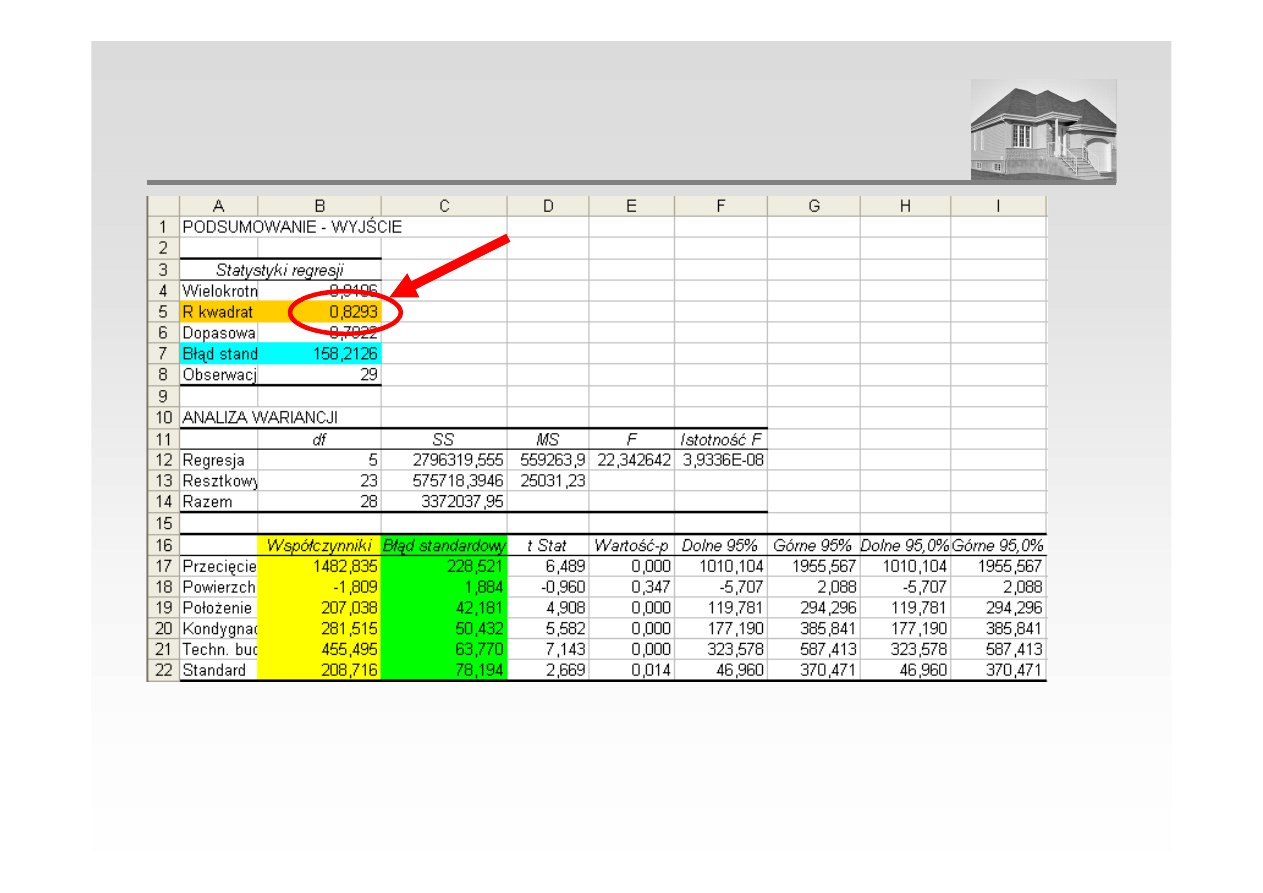

WSPÓŁCZYNNIK DETERMINACJI (PRZYKŁAD)

Współczynnik determinacji wyniósł 0,829 co oznacza, ze 83% zmienności cen zostało

wyjaśnione przez model

Błąd standardowy estymacji określony jest jako pierwiastek z wariancji reszt i może być

interpretowany jako błąd, który możliwy jest do popełnienia w trakcie prognozowania przy

pomocy modelu. Opisany jest następującym wzorem:

1

1

2

−

−

=

∑

=

k

n

e

S

n

i

i

e

BŁĄD STANDARDOWY ESTYMACJI

(ODCHYLENIE STANDARDOWE RESZT)

1

−

−

k

n

gdzie:

e

i

- reszta (różnica pomiędzy wartością teoretyczną i obserwowaną)

n - liczba obserwacji

k - liczba zmiennych objaśniających

BŁĄD STANDARDOWY ESTYMACJI

(ODCHYLENIE STANDARDOWE RESZT) - PRZYKŁAD

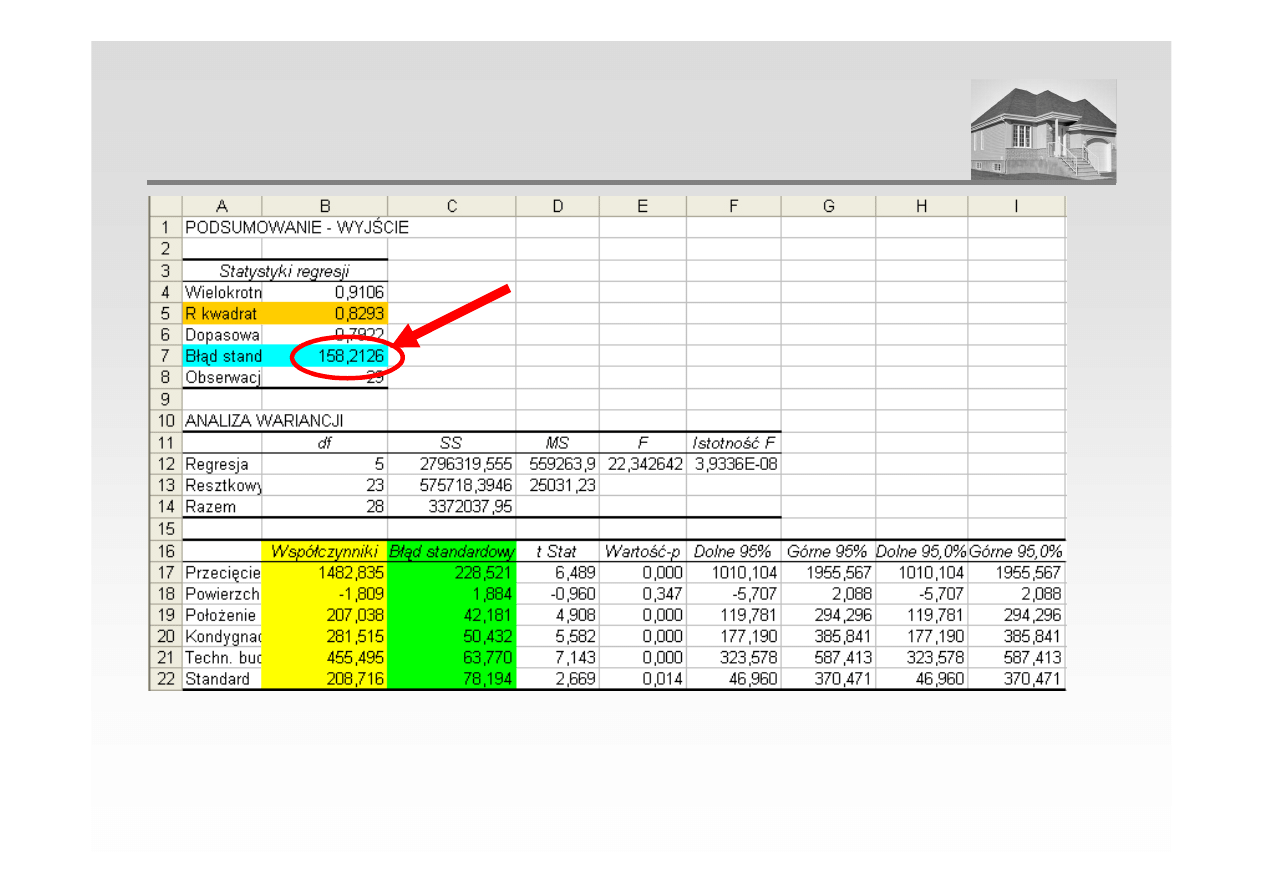

Błąd standardowy estymacji wyniósł 158,21 zł co oznacza, że błąd prognozy będzie bliski tej

wartości

Narzędziem pozwalającym na ocenę istotności poszczególnych zmiennych niezależnych jest test t-

Studenta. Określa on, czy liniowa zależność między dwiema zmiennymi jest istotna statystycznie.

Zakłada się, że stosunek odchylenia od średniej lub innego parametru w rozkładzie statystyk z

prób do błędu standardowego tego rozkładu jest zgodny z rozkładem t.

t

i

α

=

WERYFIKACJA HIPOTEZY O NIEISTOTNOŚCI PARAMETRÓW

MODELU

i

S

t

i

α

=

gdzie:

α

i

- testowany parametr modelu regresji

S

α

i

- błąd standardowy parametru

α

i

Test t-Studenta może posłużyć do weryfikacji następującej hipotezy:

H

0

:

α

i

= 0 co oznacza, że dany parametr w stopniu nieistotnym różni się od zera (nie istnieje

zależność między daną zmienną a ceną)

H

1

:

α

i

≠

0, co oznacza, że wartość danego parametru jest statystycznie istotna

Wartość

krytyczną

rozkładu

t-Studenta

odczytuje

się

z

tablic

(lub

z

kalkulatora

prawdopodobieństwa) dla przyjętego poziomu istotności i określonej liczby stopni swobody.

WERYFIKACJA HIPOTEZY O NIEISTOTNOŚCI PARAMETRÓW

MODELU

Jeżeli wartość empiryczna statystyki t jest wyższa od wartości krytycznej tzn:

t

obl

≥≥≥≥

t

kryt

to hipotezę o nieistotności parametru należy odrzucić (parametr jest istotny statystycznie).

WERYFIKACJA HIPOTEZY O NIEISTOTNOŚCI PARAMETRÓW

MODELU (PRZYKŁAD)

Wartość-p oznacza prawdopodobieństwo, że dana zmienna jest statystycznie nieistotna. Za

poziom krytyczny przyjmujemy 0,05

Wyszukiwarka

Podobne podstrony:

06 regresja www przeklej pl

05 analiza stat www przeklej pl Nieznany

07 popyt podaz www przeklej pli Nieznany (2)

01 r wnanie ruchu pojazdu samochodowego www przeklej plid 2911 ppt

04 metody ilosciowe www przeklej plid 5082

wyniki cz ii ois egz norm 21 06 2011 www przeklej pl

zelbet www przeklej id 587207 Nieznany

materia y pow oki 2 www przekle Nieznany

fizyka www przeklej pl id 17708 Nieznany

phmetria www przeklej pl

06 pytanka PE opracowaneid 6379 Nieznany (2)

inventor modelowanie zespolow www przeklej pl

prob wki www.przeklej.pl, Ratownictwo Medyczne

06.regresja liniowa, STATYSTYKA

rozw j teorii literatury wyk zag do egz www przeklej pl

pytania www przeklej pl

więcej podobnych podstron