LISTA I

RYNEK NATYCHNMIASTOWY

1. Wyjaśnij pojęcia: kurs walutowy, kurs kupna i sprzedaży (bid i offer), kreator rynku, użytkownik rynku, trans-

akcje spot, waluta bazowa i kwotowana, kwotowanie bezpośrednie i pośrednie, kurs krzyżowy.

2. Dzisiaj jest wtorek, kiedy wypada data waluty spot? A jeżeli transakcję zawarlibyśmy w czwartek?

3. Zamień podane niżej kursy na kursy wzajemne (odwrotne):

a) USD/PLN 3,2500 – 3,3500;

b) EURO/GBP 0,6600 – 0,6700;

c) EURO/CHF 1,6200 – 1,6250.

4. Przyjmijmy następujące kursy: USD/EURO 0,8130 – 0,8150, GBP/EURO 1,4700 – 1,4720. Proszę określić,

która waluta jest bazowa, a następnie ustalić kurs kupna i sprzedaży USD/GBP.

5. Jaki jest średni kurs GBP/CHF, jeżeli średni kurs GBP/USD = 1,8560, a USD/CHF = 1,2615?

6. Eksporter niemiecki dysponuje kwotą 20 mln GBP i jest zainteresowany ich zamianą na swoją walutę narodo-

wą. Daje bankowi zlecenie limitowane kupna EURO za 20 mln GBP, ale po cenie nie gorszej niż 1,5000 EU-

RO/GBP. Czy zlecenie zostanie wykonane, jeśli kursy na rynku międzybankowym kształtują się następująco:

USD/EURO 0,8050 – 0,9010, GBP/USD 1,8500 – 1,8560?

7. Polski turysta wybiera się w podróż do Zurychu własnym samochodem. Największym kosztem podróży jest

oczywiście paliwo. W Czechach litr benzyny kosztuje ok. 25 CZK, w Niemczech 1,5 EURO, natomiast w

Szwajcarii ok. 2,7 CHF. Ile kosztuje paliwo w tych krajach w przeliczeniu na PLN, jeżeli kursy są następujące:

EURO/CZK 33,0000, EURO/CHF 1,6200, EURO/PLN 4,5600?

LISTA II

WALUTOWE KONTRAKTY TERMINOWE

1. Proszę wyjaśnić pojęcia:

pozycja otwarta i zamknięta, długa i krótka, walutowe transakcje Forward, kurs terminowy, marża terminowa,

premia, dyskonto, spekulacja, arbitraż, hedging.

2. Kurs spot USD/EURO 0,8500 – 0,9210. Oprocentowanie USD na wynosi 1,1400% - 1,1500% p.a., a EURO–

2,1200% - 2,1500% p.a. Proszę określić kurs forward USD/EURO na 3 miesiące.

3. Kurs terminowy korony duńskiej do dolara na 3 miesiące wynosi 6,50 DKK/USD. Oprocentowanie USD na 3

miesiące wynosi 1,1500% p.a. i 1,1600% p.a. na 6 miesięcy. Oprocentowanie koron duńskich na 3 miesiące wy-

nosi 3% p.a., zaś na 6 miesięcy 3,5% p.a. Ile wynosi średni kurs terminowy DKK/USD na 6 miesięcy?

4. Na rynku spot kształtują się następujące ceny:

kurs spot:

0,8510 – 0,8920 EURO/$

marża terminowa na 12 miesięcy:

140 - 150

kurs spot:

1,3131 – 1,3137 CHF/$

marża terminowa na 12 miesięcy:

35 - 50.

Jeden z podmiotów rynkowych jest przekonany, że EURO jest zbyt mocne w stosunku do franka szwajcarskiego. Za-

wiera więc odpowiednią spekulacyjną transakcję terminową. Ile franków zarobi on lub straci na każdym 1000 EURO,

jeśli kurs kasowy rok później wyniesie 154 CHF za 100 EURO?

6. Kurs kasowy jena do dolara wynosi 102 JPY/USD. Kurs forward na 6 miesięcy jest równy 120 JPY/USD. Opro-

centowanie sześciomiesięcznych bonów skarbowych w Japonii wynosi 0,1% p.a., a w USA 1,5% p.a. W jaki sposób

można zrealizować „pewny” zysk, jeżeli istnieje możliwość pożyczenia 1 mln USD lub równowartości w jenach.

Koszty transakcyjne wynoszą 500 USD (lub równowartość w jenach), płatne są z góry.

7. Kurs kasowy jena do dolara wynosi 110,5800– 110,6300 JPY/USD, marża terminowa na 90 dni 7,50 – 8,00.

Oprocentowanie japońskich 90 – dniowych bonów skarbowych jest równe 0,1% p.a., zaś analogicznych w USA –

1,20% p.a. Jakie potencjalnie zyskowne operacje może wykonać inwestor amerykański dysponujący dolarami i dla-

czego jest to możliwe?

8. Kurs kasowy franka szwajcarskiego do dolara wynosi 1,3131 – 1,3250 CHF/USD. Stopy procentowe na rynku eu-

rowalutowym na 1 rok kształtują się następująco: 1,2000% - 1,2400%. Ile wynosiło oprocentowanie depozytów na

rynku eurofrankowym, jeżeli kurs terminowy sprzedaży na 1 rok był równy 1,4771 CHF/USD?

LISTA III

OPCJE I KONTRAKTY FUTURES – ZABEZPIECZENIE PRZED RYZYKIEM KURSOWYM

1.

Proszę wyjaśnić pojęcia: kontrakt futures, opcja europejska, opcja amerykańska, premia opcyjna, opcja „in the

money”, „at the money”, out of the money”.

2.

Firma posiada 1 milion EURO na rachunku w banku, które zamierza wykorzystać na poczet przyszłych zobo-

wiązań wymagalnych za 1 miesiąc. Równolegle firma potrzebuje PLN na sfinansowanie swojej działalności ope-

racyjnej. Z kolei trzymanie EURO na rachunku bieżącym i wzięcie kredytu w PLN jest nieopłacalne. Z drugiej

strony przez sprzedaż EURO za PLN firma mogłaby zapewnić sobie odpowiedni poziom płynności w PLN, ale

istnieje ryzyko, że kurs wzrośnie i firma będzie zmuszona odkupić walutę drożej w dniu płatności zobowiązań.

W jaki sposób firma może zabezpieczyć kurs walutowy, jeżeli dziś kurs spot wynosi EURO/PLN 3,9550 –

4,0500, punkty terminowe EURO/PLN na 1 marca 321 – 370? Kurs kasowy za miesiąc wyniósł 4,2000 PL-

N/EURO.

3. Załóżmy, że za miesiąc firma ma dokonać płatności zagranicznej w wysokości 1 mln USD. Za kilka dni zbiera się

Rada Polityki Pieniężnej, która najprawdopodobniej obniży stopy procentowe, a w USA narasta kryzys. Proszę

przedstawić sposób zabezpieczenia kursu walutowego dla firmy, wykorzystując poniższe dane: S: 3,9050 –

4,0150 PLN/USD; Marża terminowa na 1 miesiąc: 313 – 344.

4. Brytyjskie przedsiębiorstwo inżynieryjne składa ofertę dostarczenia maszyn dla firmy amerykańskiej. Wartość

kontraktu to 10 mln USD, płatne w walucie firmy ogłaszającej przetarg. Termin ogłoszenia „zwycięzcy” upływa

za miesiąc. Proszę zaproponować transakcję zabezpieczającą dla firmy brytyjskiej, jeżeli na rynku opcji na 1 mie-

siąc są następujące kwotowania (w USD za GBP):

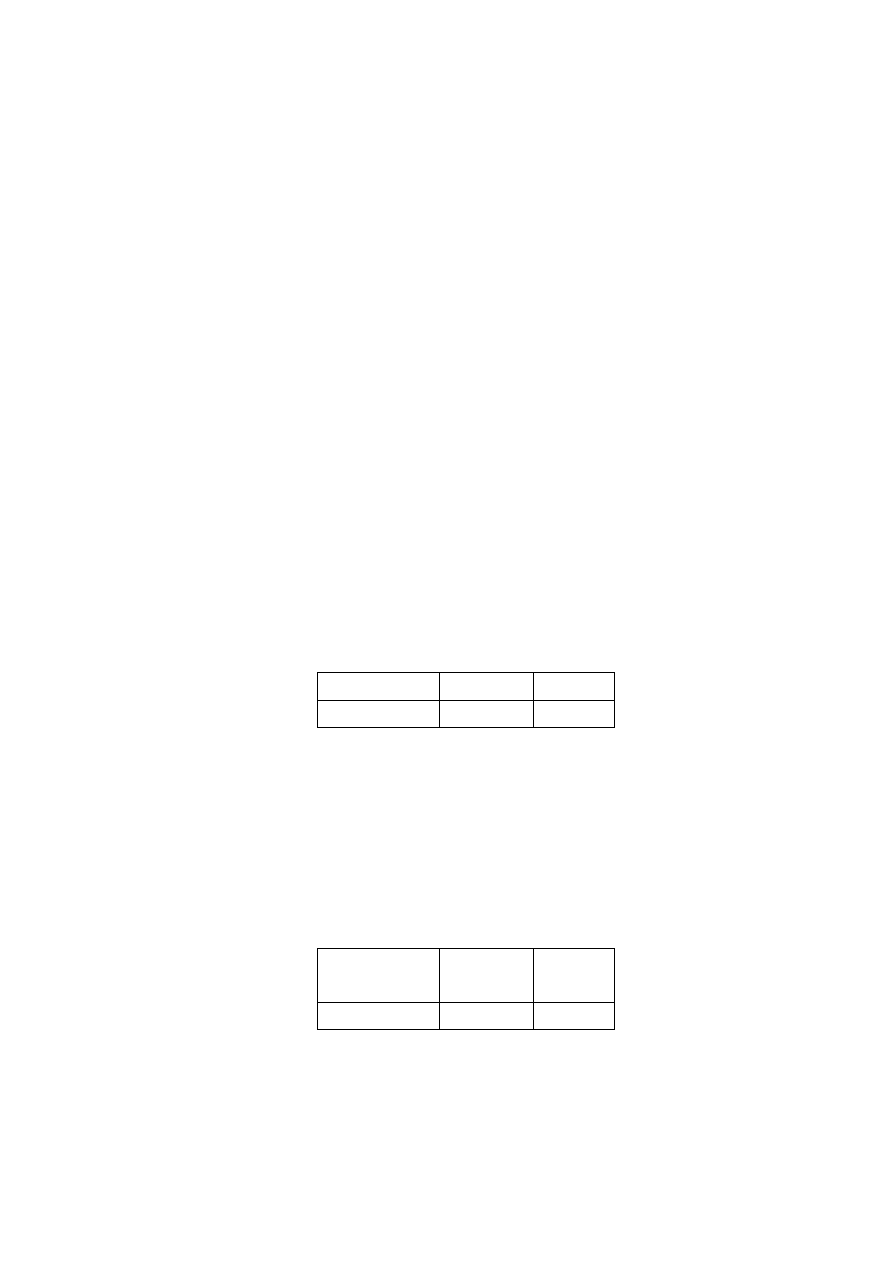

Cena realizacji

Call

Put

1,9000

0,01

0,05

Jaki będzie wynik tej transakcji w przypadku, gdy firma wygra przetarg, a kurs kasowy wynosić będzie

GBP/USD1,8500 lub 1,9500. Co się stanie, gdy firma nie wygra przetargu?

5. Firma brytyjska ma zapłacić swojemu dostawcy 10 mln USD w ciągu 6 miesięcy. Bieżący kurs spotowy wynosi

1,8600 USD, natomiast sześciomiesięczny kurs terminowy – 1,8300 USD. Przedsiębiorstwo chce zabezpieczyć

się przed ryzykiem umocnienia się dolara powyżej 1,8100 USD (koszt taki został przyjęty przy budżetowaniu),

również chciałoby mieć możliwość skorzystania, gdy w tym okresie dolar osłabnie. Co może zrobić wykorzystu-

jąc rynek opcji, jeżeli:

Cena realizacji

Call (6 m-cy) Put (6 m-

cy)

1,8200

0,05

0,01

Jaki będzie wynik transakcji, gdy dolar umacnia się do a)1,8000, b)1,8300, a jaki gdy dolar słabnie do 1,8800?

Jaki będzie efektywny kurs wymiany GBP/USD, w przypadku realizacji opcji?

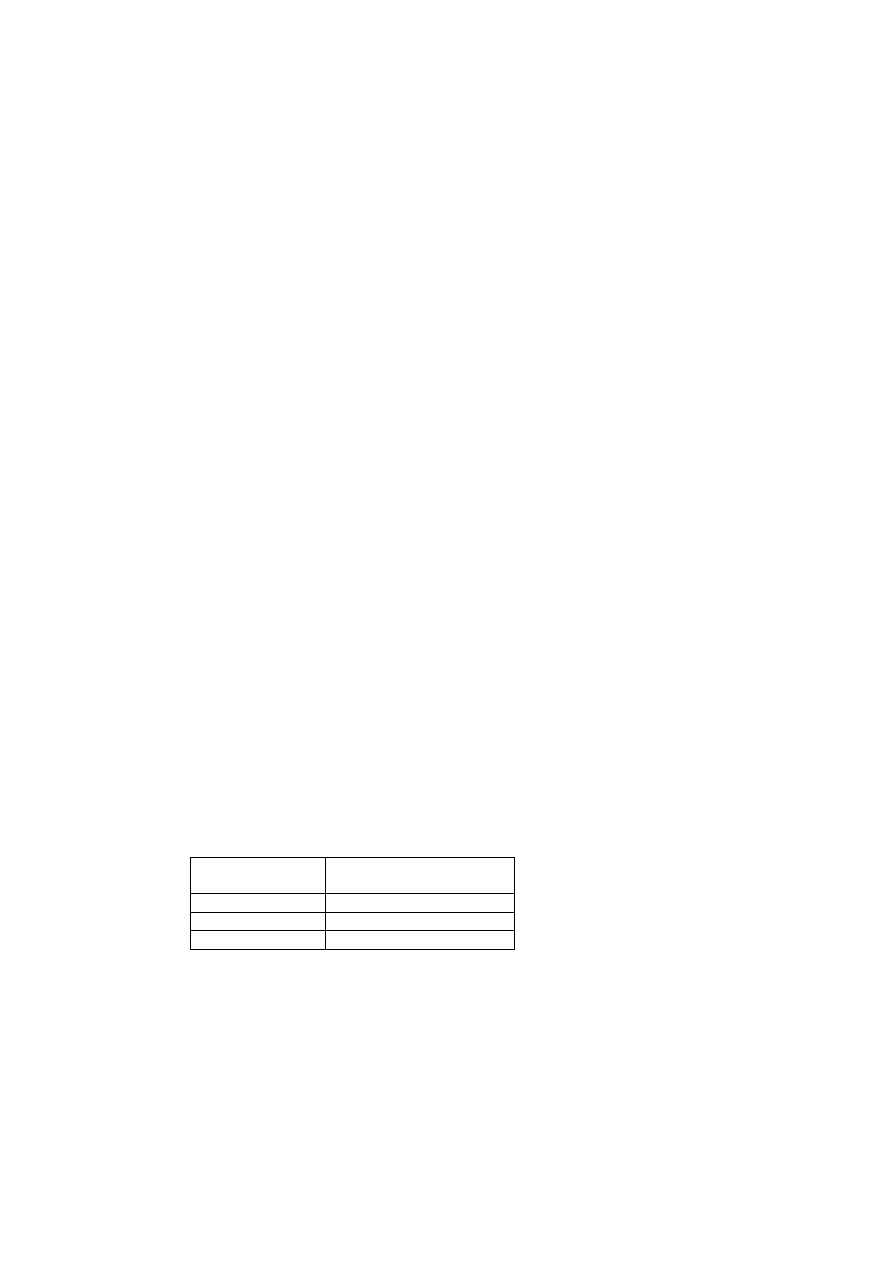

6. Kontrakt opcyjny ma wielkość 12 500 GBP. Kwotowanie opcji (premie i ceny) podane są w centach za jednostkę

waluty:

S

Kurs reali-

zacji

Calls

Puts

Dec

March

June

Dec

March

June

142.01

140

-

3,85

-

-

-

142,01

145

-

2,00

2,35

3,5

-

-

142,01

150

-

-

-

7,65

8,00

-

Na podstawie powyższych danych, proszę podać kurs spot marcowej opcji call, jej kurs realizacji oraz obliczyć

wysokość premii za 1 kontrakt opcyjny.

Proszę przeprowadzić następujące transakcje wykorzystując marcową opcję call:

a) spekulacja opcjami wiedząc, że kurs funta rośnie do 1,5100 USD;

b) połączenie opcji i forward wiedząc, że F = 1,5700 USD/GBP z dostawą w marcu, a kurs S = 1,5100

USD/GBP.

LISTA IV

KONTRAKTY EUROCURRENCY FUTURES ORAZ OPCJE NA STOPY PROCENTOWE

1. Proszę wyjaśnić pojęcia: kontrakt eurocurrency futures, opcja na stopę procentową. W jaki sposób są kwotowane

wymienione wcześniej instrumenty. Proszę podać sposób rozliczenia.

2. Jaki związek mają stopy procentowe z wyceną eurowalutowych kontraktów futures?

3. Co oznacza otwarcie pozycji długiej na giełdzie kontraktów eurocurrency futures? Proszę skonstruować przykład

zyskownej transakcji spekulacyjnej kontraktami eurocurrency futures z wykorzystaniem pozycji długiej.

4. Przedsiębiorstwo decyduje się 15 października na zainwestowanie będących do dyspozycji miesiąc później środ-

ków z przyszłego kontraktu eksportowego w wysokości 10 mln GBP na okres 3 miesięcy na eurorynku. Przedsię-

biorstwo oczekuje obniżenia stóp procentowych i z tego powodu chce ustalić stopę procentową dla swojej przy-

szłej lokaty. Oprocentowanie na rynku kasowym dla lokat trzymiesięcznych wynosi 12,50%, cena grudniowych

kontraktów futures na funty sterlingi wynosi 88,50 (stopa procentowa = 11,50%). Co powinno zrobić przedsię-

biorstwo zakładając, że jego oczekiwania dotyczące stóp procentowych spełnią się? Standardowa wielkość kon-

traktu na LIFFE to 500 000 GBP. 15 listopada oprocentowanie na rynku kasowym obniża się do 11,20%, a stopa

futures wynosi 10,70% (cena wzrasta do 89,30). Firma osiągnie zysk czy stratę? Proszę dokonać odpowiednich

operacji.

5. Firma budowlana ocenia, że do realizacji budowy będzie potrzebować 100 mln $ na 1 rok. Bank jest gotowy

udzielić jej kredytu, ale według zmiennej stopy procentowej, ustalanej na okresy trzymiesięczne i wyższej o 200

punktów bazowych od LIBOR na dany okres. 15 września LIBOR na 3 miesiące jest równy 6,00% (wszystkie

stopy podawane są p.a.). Notowania eurodollar futures są następujące:

grudzień

93,70

marzec

93,40

czerwiec

93,10.

Na tej podstawie firma budowlana oczekuje stóp procentowych dla kolejnych kwartałów: 8,30%, 8,60%, 8,90%;

średnio 8,45%. Chcąc zabezpieczyć się przed rosnącymi stopami procentowymi firma zawiera 3 odpowiednie

transakcje na giełdzie futures: na grudzień, marzec i czerwiec. Transakcje futures dochodzą do skutku 20 września

według cen podanych wyżej. W tym samym czasie firma otrzymuje kredyt w wysokości 100 mln USD. 20 grudnia

dochodzi do zapłaty odsetek oraz rozliczenia grudniowej transakcji futures. LIBOR na następne 3 miesiące (od 20

grudnia) wynosi 6,40%. Sytuacja powtarza się 20 marca i 20 czerwca. Wreszcie 20 września następuje spłata jed-

norazowo 100 mln USD i odsetek za ostatni kwartał.

Data

LIBOR na 3 miesią-

ce

20 grudnia

6,40%

20 marca

7,30%

20 czerwca

7,60%

Ile odsetek zapłaciła firma i jak ten koszt został złagodzony przez zyski na giełdzie futures?

6. Firma zajmuje po cenie Z=93,99 krótką pozycję na giełdzie IMM w odniesieniu do czerwcowego eurodollar futu-

res i jednocześnie kupuje czerwcową opcję call z ceną wykonania X=93,75. Premia opcyjna wynosi C=0,50. Pro-

szę obliczyć łączne zyski lub straty z obu transakcji po 30 dniach, w ostatnim dniu wykonania operacji, kiedy

transakcja futures wygasa z ceną a) 93,75 i b) 95,00.

LISTA V

KONTRAKTY FRA

1. Przedsiębiorstwo otrzyma za 8 miesięcy 10 mln EURO, które chce ulokować na 3 miesiące. Firma uważa, że mo-

że nastąpić obniżenie stóp procentowych i zawiera z bankiem w momencie początkowym (to) transakcję FRA na

10 mln EURO, która ma rozpocząć się za 8 miesięcy (t8) i trwać będzie 3 miesiące (t11) – FRA 8/11. Uzgodniona

z bankiem stopa procentowa wynosi 5%. 8 miesięcy później trzymiesięczny LIBOR wynosi 4,5%. Proszę prze-

prowadzić rozliczenie tej transakcji.

2. Firma osiąga z inwestycji w wysokości 5 mln EURO efektywność rzędu 6%. Finansowanie 10 miesięcznej inwe-

stycji jest jednak zabezpieczone na 4 miesiące dla oprocentowania 5,5%. Ponieważ firma liczy się z rosnącym

kosztem kredytu, zawiera dzisiaj transakcję FRA z bankiem na 5 mln EURO, rozpoczynającą się w końcu czwar-

tego miesiąca i trwającą 6 miesięcy. Uzgodniona stopa procentowa wynosi 5,4%. Jaką najwyższą stopę procento-

wą może zapłacić firma, aby w ciągu 10 miesięcy z całej transakcji nie wygenerować straty?

3. Za 3 miesiące firma ma otrzymać 10 mln USD, które planuje ulokować na 3 miesiące. Zawiera transakcję FRA

3/6 ze stopą procentową 3,5%. Którą stroną transakcji jest firma i dlaczego? Jaki jest jej wynik, jeżeli stopa rozli-

czeniowa wynosi 4%?

4. Bank sprzedaje FRA 6/9, 1 mln USD, wg stopy 8%. Po trzech miesiącach FRA jest rozliczane wg stopy 8,47%.

Okres FRA to 273 dni. Jaką kwotę bank musi zapłacić lub otrzyma? Jaką efektywną stopę procentową dla po-

życzki bank sobie zapewnił dzięki FRA w tym przypadku?

5. Sześciomiesięczne (na 183 dni) stopy procentowe na rynku eurowalutowym są równe: 10 ¼ - 10 3/8 p.a., zaś na

dziewięć miesięcy (270 dni) 10 ½ - 10 5/8 p.a. Proszę obliczyć i podać graniczne stopy procentowe FRA, jakie

bank w tej sytuacji może kwotować dla klienta (kupno – sprzedaż FRA 6/9).

Wyszukiwarka

Podobne podstrony:

listy do swiata id 270586 Nieznany

listy ang id 270580 Nieznany

Listy MAT id 270609 Nieznany

Lab 2 Cwiczenia prolog listy id Nieznany

4 listy jednokierunkowe id 3773 Nieznany (2)

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

więcej podobnych podstron