Opera

tO

r l

O

gisty

czny r

O

ku 2012

Kierunki rozwoju firm logistycznych

Czołowe firmy logistyczne, działając

w warunkach spowolnienia gospodar-

czego, musiały w ciągu ostatnich lat na-

uczyć się uwzględniać wahania popytu.

Zdano sobie sprawę, że jedynie dzięki

dobremu przygotowaniu operacyjnemu

do nagłych zmian trendu oraz zacieśnia-

niu współpracy z klientami możliwe

będzie takie planowanie zasobów, aby

mieć możliwość rozwoju i uniknąć zara-

zem ponoszenia zbędnych, a w ostatecz-

nej konsekwencji – rujnujących kosztów.

Dobra strategia powinna – zdaniem Szy-

mona Barczewskiego, dyrektora ds. dys-

trybucji w firmie SPEDIMEX - uwzględ-

niać rozwój organizacji w warunkach

ciągle zmieniającego się otoczenia.

„Przewidywanie przyszłych trendów

oraz szybkie reagowanie na wahania

i potrzeby rynkowe jest nadrzędnym

wyzwaniem stojącym przed każdym

operatorem logistycznym”. Jednakże

przygotowanie operacyjne do zmian

koniunktury okazało się niedostatecz-

ne, wiele firm słabszych fundamental-

nie zostało zmuszonych do wyprzedaży

aktywów, cięcia kosztów i redukcji per-

sonelu. Nawet firmy logistyczne, które

zbudowały przez lata silne organizacje

oparte na własnych zasobach personal-

nych i infrastrukturalnych, przeżywały

kłopoty. Jak twierdzi dyrektor general-

ny firmy RABEN TRANSPORT Paweł

Trębicki, wiara, iż silne fundamenty za-

pewnią najbardziej konkurencyjną ofertę

i najwyższą jakość jej świadczenia, od-

chodzi już do przeszłości. „Przy gwałtow-

nie kurczącym się popycie i zmiennych

preferencjach konsumentów zbyt duże

własne zasoby oznaczają wysoki poziom

kosztów stałych i negatywnie wpływa-

ją na rentowność. Przeciwna strategia,

wirtualnych biznesów, okazuje się jed-

nak równie często nieefektywna, gdyż

konkurując na rynku o wolne zasoby, ro-

snący popyt nie może być obsłużony po

założonych kosztach i na satysfakcjonu-

jącym poziomie jakościowym. Kluczem

do sukcesu wydaje się znalezienie wła-

ściwego balansu między zasobami we-

wnętrznymi a zasobami kontrolowany-

mi pośrednio oraz stworzenie właściwej

kultury organizacyjnej, przygotowanej

na nowe wyzwania”. Dzięki skuteczne-

mu zarządzaniu zmiennością, utrzyma-

niu poziomu kosztów na najniższym

poziomie, a zadowolenia klientów - na

możliwie najwyższym, jest to możliwe,

czego dowodzą wyniki badania satysfak-

cji klientów Operator Logistyczny Roku

2012. Dlatego firma RABEN TRANS-

PORT została wyróżniona w kategorii

„Udane wypromowanie marki jako naj-

silniejszej i najbardziej stabilnej na ryn-

ku transportu drogowego”.

Jeśli chodzi o drugą obok przygotowania

operacyjnego stronę powyższego równa-

nia, to wiadomo skądinąd, że współpraca

z klientami nie układała się w ostatnich

latach idealnie, ze względu na stale ro-

snący wzajemny brak zaufania uczest-

ników rynku. Mniejszym firmom szcze-

gólnie trudno było uzyskać gwarancje

długoterminowej współpracy, które

pozwoliłyby podjąć ryzyko inwestycyj-

ne „zakupu środków transportowych,

dedykowanych pod specyficzne potrze-

by klientów”, podkreśla prezes zarządu

ATU LOGISTIC Andrzej Haber. Czasami

mogłoby się wydawać, że w obecnych

czasach trudno mówić o uczciwej, solid-

nej i lojalnej współpracy z klientami. Jak

zwraca uwagę WND Country Manager

w DAMCO POLAND Andrzej Lada-Ku-

bala: „Nerwowość klientów związana

z przepowiadanym kryzysem sprzyjała

ogłaszaniu przetargów mających ewi-

dentnie na celu poszukiwanie jak najniż-

szych stawek, kosztem jakości obsługi

www.eurologistics.pl / Grudzień 2012 - Styczeń 2013 nr 6/2012 (73)

97

Zapraszamy na stronę pierwszego w Polsce klastra transportowego

www.spedigo.pl

SPEDYCJA KRAJOWA

I MĘDZYNARODOWA

KOMPLEKSOWE DORADZTWO

www.sawalogistics.pl

TWÓJ PARTNER NA DRODZE DO SUKCESU

Fot. Panthermedia

Opera

tO

r l

O

gisty

czny r

O

ku 2012

i bezpieczeństwa biznesowego. Niska

już lojalność klientów z obszaru logisty-

ki kontraktowej stała się tym sposobem

jeszcze niższa”.

Analizując wypowiedzi menedżerów

reprezentatywnej grupy firm logistycz-

nych, można odnieść wrażenie, że przed-

stawione wyżej trudności zostały już

obecnie przezwyciężone. Przynajmniej

w sferze emocji i języka używanego do

opisu niepewnej sytuacji rynkowej. Co-

raz większa liczba menedżerów propo-

nuje pozytywne myślenie kategoriami

tworzenia wartości dla klienta jako fi-

laru strategii rozwoju, odrzucając tym

samym przekonanie, że w niepewnych

czasach należy przede wszystkim dbać

o takie zorganizowanie działalności, aby

zminimalizować skutki zmian popytu.

I tak np. Szymon Barczewski, z firmy

SPEDIMEX, wyróżnionej w rankingu

Operator Logistyczny Roku 2012 w ka-

tegorii „Konsekwentne umacnianie po-

zycji rynkowej”, zwraca uwagę, że choć

powolnienie w gospodarce to trudny

okres dla wielu uczestników rynku logi-

stycznego, to może być jednak postrze-

gane jako szansa dla operatora logistycz-

nego „ze względu na rosnącą skłonność

przedsiębiorców do outsourcingu pro-

cesów logistycznych. Te podmioty, któ-

re w okresie spowolnienia umocnią się

na rynku dzięki przemyślanej strategii,

w momencie hossy mają szansę na in-

tensywny skok rozwojowy”. Nie byłoby

zatem zasadniczego zwrotu w strategii

operatorów logistycznych, gdyby nie

pojawiła się „rosnąca skłonność przed-

siębiorców” do zacieśniania współpra-

cy, łącznie z całkowitym przekazaniem

zarządzania operacjami logistycznymi

wyspecjalizowanym firmom.

Przestawiając strategię GENERAL LO-

GISTICS SYSTEMS POLAND District

Manager tej firmy Tomasz Kroll pod-

kreśla, że jeśli się ma dziś do czynienia,

„zamiast nieustannie rosnącej liczby

przesyłek, z mniej lub bardziej silnymi

wahaniami wolumenów”, nie pozostaje

nic innego, jak przygotować się do ta-

kiej sytuacji. Sieć dostaw tej firmy mu-

siała zostać w tej sytuacji rozszerzona

i wzmocniona przez nowe regionalne

sortownie, aby pozostać wystarczająco

efektywna. „Tylko firmy dobrze przy-

gotowane we wszystkich obszarach

działania, oferujące bardzo elastyczne

usługi, można uznać za odpowiednio

>>wyposażone<< do tego, aby działać na

rynku w przyszłości”. Każda firma musi

się dopasowywać do zmiennej sytuacji

jarosłaW DoMin

preZes ZarZąDu

jas-FBG s.a

Klienci najbardziej cenią sobie jakość oferowanych usług. Dla przykładu, nasza flota samochodowa

(160 nowoczesnych zestawów), której wiek w 90 proc. nie przekracza 2,5 roku i spełnia normy

Euro 5, wpływa tak samo na jakość transportu, jak niezawodni kierowcy. Inny przykład: 40 tys.

mkw. powierzchni magazynowej kl. A, jakimi dysponujemy, to pojemność, która staje się jakością, gdyż magazyny

tej klasy są lepsze od magazynów o niższym standardzie. Pomyślne wyniki audytu wstępnego na Certyfikat TAPA

FSR dają nam z kolei szansę na współpracę z globalnymi producentami zrzeszonymi w TAPA (ponad 1 tys. na świe-

cie). W tym kontekście kompleksowa oferta JAS-FBG, obejmująca nie tylko logistykę magazynową i transport, ale

również wszystkie rodzaje spedycji oraz największą w Polsce sieć agencji celnych, stanowi znaczne udogodnienie,

czyli jakość samą w sobie. Doskonalenie jakości usług jest więc jednym z priorytetów strategii JAS-FBG S.A. Dążymy

do sprzężenia zwrotnego; jakość usług służy rozwojowi spółki, a jej rozwój pozwala na stałe podnoszenie jakości.

Grudzień 2012 - Styczeń 2013 nr 6/2012 (73) / www.eurologistics.pl

98

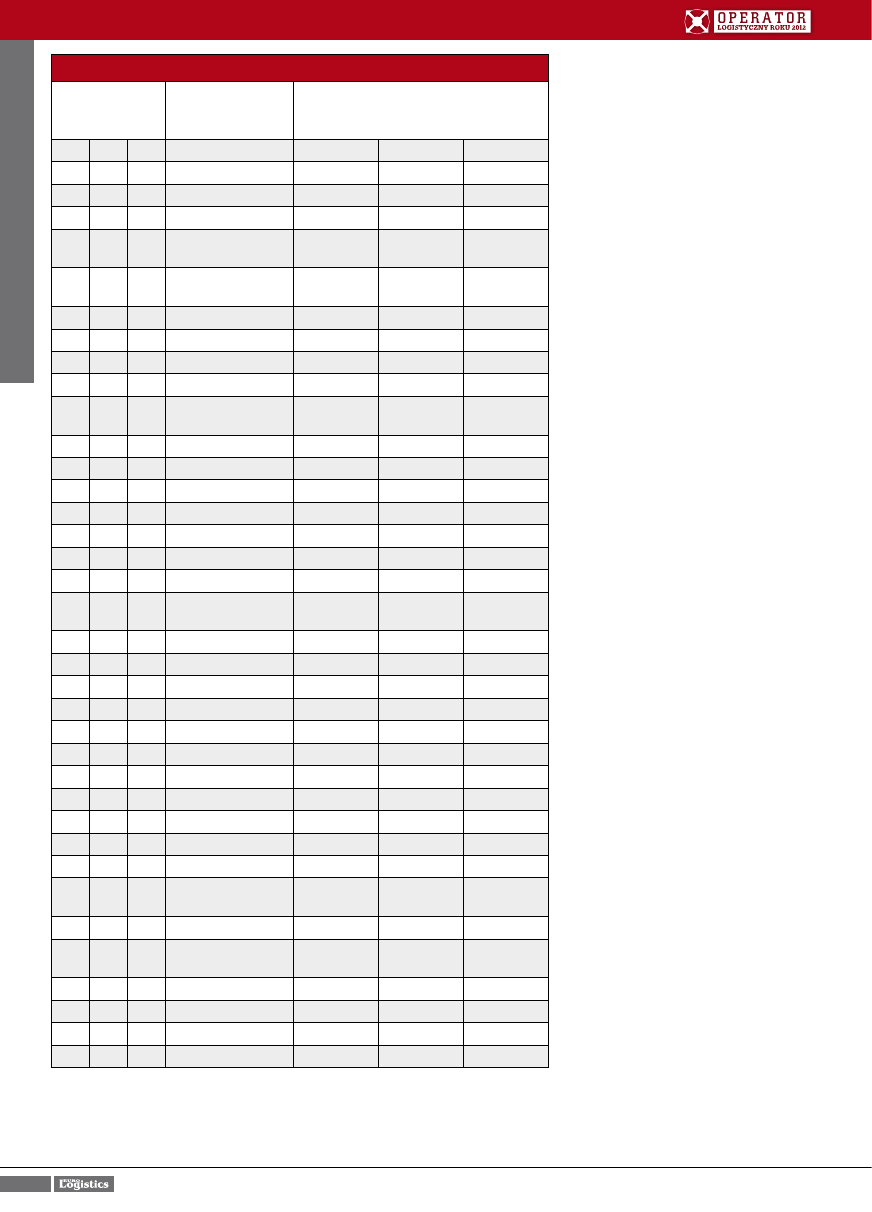

LideR RynKU W OCenie KLUCzOWyCh KLienTóW

Pozycja

Odsetek wskazań

2010

2011 2012

2010

2011

2012

3

1

1

Maszoński-Logistic

70,6%

90,0%

90,0%

2

15

2

GEFCO Polska

73,9%

46,4%

85,7%

12

7

3

Raben Polska

56,6%

59,6%

66,0%

5

2

4

DHL Express

66,0%

78,0%

64,0%

5

18

5

Diera

66,0%

43,8%

61,4%

1

3

6

TNT Express Worldwide (Poland)

76,0%

68,0%

60,0%

4

19

6

Hellmann Worldwide Logistics Polska

66,7%

42,9%

60,0%

10

22

6

DHL Supply Chain

60,0%

40,0%

60,0%

18

17

9

Delta Trans

47,6%

45,0%

58,3%

-

28

10

Partner Logistic

-

30,0%

55,6%

-

22

11

Raben Transport

-

40,0%

52,9%

13

10

12

General Logistics Systems Poland

52,0%

54,0%

52,0%

9

5

12

DPD Polska

64,0%

62,7%

52,0%

17

10

14

Panalpina Polska

48,0%

54,0%

51,7%

8

9

15

CAT LC Polska

65,6%

54,5%

50,0%

-

-

16

Geodis Calberson Polska

-

-

46,7%

29

25

17

Damco Poland

33,3%

33,3%

46,4%

22

8

18

PEKAES

42,0%

56,0%

42,5%

36

25

19

CEVA

16,0%

33,3%

41,7%

26

13

20

Spedimex

37,5%

50,0%

39,6%

-

13

21

Omega Pilzno

-

50,0%

38,1%

-

-

22

Link

-

-

37,5%

14

30

23

No Limit

50,0%

27,3%

35,5%

27

24

24

C. Hartwig Gdynia

36,0%

39,6%

35,0%

27

27

25

Siódemka

36,0%

32,0%

34,1%

25

16

26

Yusen Logistics (Polska)

39,0%

45,5%

31,4%

16

35

27

ET Group

48,3%

21,7%

30,4%

30

33

28

UTi Poland

29,4%

24,5%

30,0%

19

21

29

Raben Sea & Air

47,1%

40,5%

28,6%

-

-

30

VTR Logistics

-

-

26,7%

11

4

31

FM Logistic

57,1%

64,3%

25,0%

33

32

31

Loxxess Polska

25,9%

26,9%

25,0%

-

12

33

IFB International Freightbridge (Poland)

-

53,8%

23,7%

-

19

34

Trans-Tok Logistics

-

42,9%

23,1%

-

-

35

ID Logistics

-

-

14,3%

-

-

36

Fine Logistics

-

-

4,3%

Uwagi do tabeli:

Prezentowane wyniki pokazują, jak często dana firma logistyczna wskazywana jest przez swoich kluczo-

wych klientów jako najlepsza firma logistyczna na rynku. Brak wskazania na jakąkolwiek firmę nie jest

usuwany z podstawy obliczeń i jest traktowany jak każde zaprzeczenie, że dana firma jest najlepsza na

rynku.

Ogólny odsetek klientów potwierdzających, że obsługujące je firmy to liderzy rynku, jest podobnie (jak przez

ubiegłe dwa lata) niższy niż w poprzednich latach i wynosi 43,87% (2011 r. - 45,49%, 2010 r. - 45,89%, 2009 r.

- 53,94%, 2008 r. - 49,78%, 2007 r. - 53,97%, 2006 r. - 47,92%, 2005 r. - 51,82%). Mierzona tym wskaźnikiem

opinii kluczowych klientów pozycja rynkowa badanych firm w latach 2005-2012 jest jednak o wiele wyższa

niż w poprzednim okresie, kiedy wskaźnik ten mieścił się w przedziale 26-36%.

Opera

tO

r l

O

gisty

czny r

O

ku 2012

rynkowej oraz wymagań klienta: „Po-

winna rozpoznać problem jeszcze zanim

dostrzeże go kontrahent i zaoferować

odpowiednie rozwiązania, do których

należą skuteczne, szybkie i wygodne dla

adresatów przesyłek opcje dostawy do

osób prywatnych, które ze względu na

rozwijającą się sprzedaż internetową sta-

nowią coraz większą grupę odbiorców”.

Warto podkreślić, że firma GENERAL

LOGISTICS SYSTEMS POLAND została

wyróżniona w rankingu Operator Logi-

styczny Roku 2012 w kategorii „Wypra-

cowanie długofalowej strategii odpornej

na kryzys gospodarczy”. Warto w tym

kontekście dodać, że w długookresowej

perspektywie najbardziej korzystna na

polskim rynku usług kurierskich okaza-

ła się strategia realizowana przez GLS.

Konsekwentne koncentrowanie się na

rentowności sprzedaży (nie podejmowa-

nie się zadań o niskiej marży) daje więk-

szy zysk niż w przypadku firm o dużo

większych obrotach. Co więcej, konku-

renci w okresie kryzysu nie są w stanie

zwiększyć dynamiki sprzedaży ponad

poziom osiągany przez GLS.

Aby móc osiągnąć sukces w długim

okresie, operatorzy usług logistycznych

powinni obserwować zmieniające się

potrzeby klientów i starać się zapewnić

im wymaganą obsługę. W rozumieniu

Dariusza Wakuły, prezesa zarządu FINE

LOGISTICS, od tego zagadnienia należy

w ogóle rozpocząć budowanie skutecz-

nej strategii. „Zachodzące w ostatnich

latach dynamiczne zmiany w otocze-

niu biznesowym spowodowały istotny

wzrost zapotrzebowania na bieżącą in-

formację o sytuacji rynkowej. Dlatego

nasza firma prowadzi nieustanny dialog

z klientami odnośnie potrzeb w nadcho-

dzących okresach. Umożliwia to przygo-

towanie kompleksowej oferty logistycz-

nej skrojonej na miarę indywidualnego

klienta”. Zarządzanie wzrostem FINE

LOGISTICS, nowopowstałej firmy, to

osobisty sukces doświadczonego mene-

dżera Dariusza Wakuły, wyróżnionego

za to osiągnięcie w rankingu Operator

Logistyczny Roku 2012.

Wiele badanych przez nas czołowych

firm, takich jak PEKAES, skupia się obec-

nie, w relacji p.o. prezesa zarządu Ma-

cieja Bachmana, na rozwoju działalności

podstawowej, uelastycznieniu struktury

oraz dostosowaniu swojej oferty produk-

towej do obecnych i przyszłych ocze-

kiwań klientów. Zarządzając rozległą,

sieciową organizacją skupiającą dużą

liczbę firm kontraktowych, firmy takie

jak DELTA TRANS, w opinii wicepreze-

sa Adama Ramsa, winny skoncentrować

się na umacnianiu oferty w zakresie

kluczowych produktów oraz rozwijaniu

nowych komplementarnych do nich

usług. Ich oferta, tak jak w przypadku lo-

gistyki kontraktowej w firmie JAS-FBG,

co podkreśla prezes zarządu Jarosław

Domin, poprzez dostosowywanie się do

zmiennych potrzeb klientów rozwija się

ewolucyjnie od realizowania drobnych

usług dla danego klienta do realizacji

dużych wyspecjalizowanych projektów

dla tego samego klienta. Rozwijając klu-

czowe kompetencje (czytaj: porządkując

zbyt rozproszone operacje), firmy te dążą

www.eurologistics.pl / Grudzień 2012 - Styczeń 2013 nr 6/2012 (73)

99

Fot. Fotolia

Opera

tO

r l

O

gisty

czny r

O

ku 2012

do poprawy efektywności. W dostępno-

ści infrastruktury i zasobów, w znacznej

mierze należących do podwykonawców,

szukają natomiast przewagi konkuren-

cyjnej, gdyż w czasach szybko zmienia-

jącego się zapotrzebowania wymagana

jest elastyczność.

Zdaniem członka zarządu firmy LINK

Pawła Modera, firmy „powinny posta-

wić większy akcent na indywidualne

podejście do każdego klienta, oferując

przy tym szeroką paletę usług standar-

dowych. Klienci oczekują odpowiednio

efektywnych procedur, które mogą być

następnie sprofilowane pod indywidu-

alne wymagania konkretnego projek-

tu”. Pytanie tylko, czy firmy logistycz-

ne potrafią być doradcą i partnerem

wspierającym swoich klientów w ich

dążeniach do osiągnięcia celów, co po-

stuluje pełnomocnik zarządu ds. sprze-

daży w firmie CO. HARTWIG GDYNIA

Anna Sperska: „Oferowane danej firmie

rozwiązania powinny uwzględniać jej

specyficzne potrzeby, ale też jej sytu-

ację rynkową. Wymaga to często od

operatora logistycznego wyjścia poza

ramy standardowej współpracy, otwar-

tości oraz elastyczności w poszukiwa-

niu nowych rozwiązań”.

W rzeczywistości nie ma alternaty-

wy dla tej strategii, gdy się zważy na

proces konsolidacji i polaryzacji rynku

usług logistycznych. Zdaniem Dariu-

sza Wakuły, konsolidacja logistyki to

niezbędny krok w kierunku osiągnię-

cia efektu skali w branży, która jest tak

silnie rozdrobniona w Polsce. Adam

Rams zdaje sobie sprawę, jak nieba-

gatelny wpływ na osiągnięcie efektu

skali mają różnice w dostępie do ka-

pitału, co w oczywisty sposób dyskry-

minuje wiele firm. Rynek logistyczny

jest w dodatku coraz bardziej spolary-

zowany. Według Andrzeja Lada-Kubali

z DAMCO POLAND, dystans, jaki dzie-

li kilka największych firm od pozosta-

łych, wydaje się już przepaścią nie do

przebycia. Mimo to widzi on szansę

rozwoju dla tych firm.

Dominacja czterech największych

podmiotów w zakresie dystrybucji

krajowej i międzynarodowej oraz ma-

gazynowania, zdaniem Andrzeja Lada-

-Kubali, „prowadzi do marginalizacji

pozostałych firm i poszukiwania przez

nie usług lub obszarów niszowych lub

też do oferowania usług na poziomie

niepokrywającym kosztów wytwo-

rzenia”. Jego zdaniem, konieczne jest

podjęcie współpracy przez średnich

jarosłaW taBerski

preZes ZarZąDu

coLian LoGistic

Największą barierą w doskonaleniu łańcucha dostaw może być niepełne zaufanie i brak

całkowitej, wzajemnej otwartości firm działających w łańcuchu dostaw. Wielu menedżerów

lansuje hasło „pracować razem, tak aby spełniać lepiej i szybciej życzenia klientów, moż-

liwie najmniejszym kosztem". Filozofia ta ma na celu zastąpienie rywalizacji partnerów handlowych ich

wzajemną współpracą. Pytanie, czy tak się dzieje?

Trudno uogólniać - spotykamy się z różnymi sytuacjami, w tym z takimi, w których konkurujące ze sobą

przedsiębiorstwa podejmują współpracę w łańcuchu dostaw. Ważne są w takim przypadku kompetencje

partnerów tej współpracy, możliwość zapewnienia optymalnych parametrów obsługi i kosztów oraz go-

towość łamania paradygmatów, z korzyścią dla współpracujących firm. Takie podejście Colian Logistic od

dłuższego czasu praktykuje z dużym powodzeniem.

Bywa też inaczej. Dostawca-producent i klient-detalista niekiedy rozmawiają ze sobą ociosanym z życzliwo-

ści językiem suchych wskaźników i wymagań, których niespełnienie pociąga za sobą dotkliwe kary. Termi-

nowość, dostępność produktów, minima logistyczne, częstotliwość dostaw, okna czasowe dostaw, sposób

pakowania – są kluczowymi parametrami, które można zdefiniować niekorzystnie dla dostawcy. „Rynek

sprzedawcy” rządzi się swoimi prawami, a obecną cechą rynku jest przechodzenie od rynku producenta do

rynku sprzedawcy. Dzisiaj kierunek i trendy nadaje handel. Często pomysły idą w kierunku bardzo wysokich

rygorystycznych wymagań dystrybucyjno-logistycznych, zmian dotyczących formy dostaw, zwiększenia

częstotliwości dostaw, wydłużania terminów przydatności wyrobów do spożycia, dostaw do realizacji w 24

godziny od złożenia zamówienia, zaostrzania reguł gospodarki opakowaniami zwrotnymi i innych.

Dostawca-producent czy operator logistyczny, kierując się rachunkiem ekonomicznym, starają się sprostać

rosnącym wymaganiom, ale nie zawsze korzyści są rozłożone równomiernie na wszystkich partnerów dzia-

łających w łańcuchu dostaw. Elementami krytycznymi są między innymi: czas - klient oczekuje skrócenia

czasu realizacji oczekiwanych dostaw, odczytywane jest to najczęściej w taki sposób, że dostawca i operator

logistyczny powinni spełniać wymagania czasowe, natomiast nie dotyczy to odbiorcy; koszt – wyznacza-

nie przez klienta-detalistę operatora logistycznego zapewniającego dostawy produktów od dostawcy-pro-

ducenta podnosi koszt dostaw z korzyścią dla jednej wyłącznie strony; jakość oznaczająca właściwy stan

dostarczonych produktów – brak czy uszkodzenie opakowania trudno zaliczyć na konto klienta-detalisty,

pomimo, że tak się zdarza; opakowania zwrotne – dostawa certyfikowanej palety EURO nie zawsze oznacza

zwrotne otrzymanie palety tej samej jakości.

To tylko niektóre z przykładów barier, które ograniczają możliwości doskonalenia łańcuchów dostaw. Me-

todą pokonywania trudności jest oparcie współpracy na partnerstwie i zaufaniu – jest to dewiza działania

Colian Logistic, która przynosi zysk i zadowolenie producentowi, operatorowi logistycznemu i w rezultacie

końcowemu klientowi-detaliście.

Grudzień 2012 - Styczeń 2013 nr 6/2012 (73) / www.eurologistics.pl

100

Fot. Fotolia

Opera

tO

r l

O

gisty

czny r

O

ku 2012

i małych graczy celem podniesienia

ich udziału w rynku. „Czas na optyma-

lizację kosztów poprzez wykorzysta-

nie elementu synergii z firmami kon-

kurencyjnymi tam, gdzie nie zagraża

to bezpośrednim interesom. Czas na

określenie standardów ofertowania

w zakresie jakości, norm czasowych,

stosowanych technologii i procesów”.

„Codzienna optymalizacja pustych

powrotów, dzięki oferowaniu lepszej

stawki klientowi poprzez tzw. domy-

kanie kółek na ładunkach innych firm

spedycyjnych, to coś, co pozwala nam

na osiągnięcie lepszego wyniku. Cze-

mu nie pójść o krok dalej, czemu tych

działań nie przekuć w strategię? Nie

poprzestając na optymalizacji przepły-

wu, pomyśleć także o standaryzacji

warunków usługi, terminu płatności,

kosztów przestoju, czasów wolnych na

czynności załadunkowe i rozładunków,

wartości ubezpieczeń czy czasów do-

staw? Działania te pozwoliłby na opty-

malizację kosztu wytworzenia, a np.

w przypadku ubezpieczeń pozwoliłyby

na wspólne składanie zapytań, dzięki

czemu można by zniwelować wzrost

kosztów ubezpieczeń, którego świad-

kami byliśmy w ostatnich miesiącach”.

Czy zatem koncepcja indywidualnego

podejścia do każdego klienta nie jest

skazana na porażkę? Czy możliwe jest

przeniesienie podejścia właściwego dla

małych kilkuosobowych firm na dużą

firmę? Krzysztofowi Trześniewskiemu,

właścicielowi firmy DIERA, w kilka

lat udało zbudować dużą organizację

opartą na usługach dedykowanych.

Na podstawie wyników badania satys-

fakcji klientów Operator Logistyczny

Roku 2012 firmie zostało przyznane

wyróżnienie właśnie za „Powodzenie

koncepcji dedykowanych rozwiązań

w operacjach spedycyjnych”. Ireneusz

Grajewski, dyrektor operacyjny firmy,

podkreśla, że postawienie na indywi-

dualizm i odcięcie się od sztywnych

rozwiązań systemowych pozwoliło na

szybkie reagowanie na zmieniające się

potrzeby rynku, jak i na kreatywność

pracowników. „Stawiamy na rozwija-

nie lokalnych oddziałów spedycji, które

lepiej znają potrzeby klientów i dzięki

osobistym codziennym kontaktom po-

trafią zapewnić serwis na najwyższym

poziomie. Takie działania lokalne stały

się katalizatorem rozwoju w oparciu

o solidne zaplecze głównych oddziałów

firmy. Staramy się dla naszych klientów

pełnić rolę eksperta, który jest w sta-

nie podpowiadać optymalne rozwią-

zania transportowo-logistyczne”. To

był prawidłowy kierunek, pozwalający

na szybki wzrost grona zadowolonych

klientów firmy i jej obrotów w ciągu kil-

ku lat. Z początkowych kilkunastu osób

i kilku milionów obrotu firma obecnie

urosła do ponad 90 osób, z których

znakomita większość ma za sobą wie-

le lat pracy w branży, a obroty roczne

dochodzą już do 100 milionów złotych.

W przekonaniu Krzysztofa Trześniew-

skiego koncepcja elastycznych rozwią-

zań dedykowanych dla każdego z klien-

tów została dobrze przyjęta na rynku.

„Co charakterystyczne, wiele dużych

firm logistycznych zleca dzisiaj naszej

firmie niektóre ze swoich zadań, wy-

chodząc z założenia, że w zakresie za-

spokajania niestandardowych potrzeb

Fot. Fotolia

Opera

tO

r l

O

gisty

czny r

O

ku 2012

jesteśmy niedoścignieni”.

Odnotowując zapowiedzi zasadnicze-

go zwrotu w strategii operatorów logi-

stycznych w stronę tworzenia wartości

dla klientów, chcielibyśmy zwrócić

także uwagę na elementy incydental-

nie pojawiające się w spisach zamie-

rzeń. W naszym przekonaniu niesłusz-

nie ich rola jest pomijana. Wszystko

wskazuje na to, że w najbliższej przy-

szłości podejście to tak czy inaczej ule-

gnie zmianie.

Zauważmy, że doświadczenie i wiary-

godność biznesowa, ogólnie wizeru-

nek operatora logistycznego, to naj-

bardziej stabilne kryterium satysfakcji

klientów. Gdy zawodzi realizacja do-

staw, ogólne zaufanie do firmy może

uratować sytuację. Nie jest tak, że

wizerunek to wypadkowa oceny róż-

nych aspektów naszej działalności i że

w związku z tym nie mamy wpływu

na nasz wizerunek, jak zdaje się sądzić

większość badanych przez nas mene-

dżerów firm logistycznych. Na to, jak

firma jest postrzegana na rynku, wpły-

wa aktywne budowanie marki przez

samych zainteresowanych. Nawet nie-

wielkie firmy, trzeźwo zauważa Edyta

Kwiatkowska-Sioch

reprezentująca

firmę POLFROST INTERNATIONALE

SPEDITION, które „inwestują w markę

i których marka jest dobrze kojarzona,

są niejednokrotnie wyżej pozycjono-

wane przez zleceniodawców niż więksi

konkurenci”.

Wyjątkowe wyczucie tego zagadnie-

nia posiada obecny dyrektor generalny

firmy GEODIS CALBERSON POLSKA

Bogdan Młynarczyk, zwolennik strate-

gii budowania silnej pozycji na rynku.

Zauważa on, że każda strategia oczy-

wiście tylko wtedy będzie skuteczna,

jeśli nie pozostanie w sferze deklaracji,

lecz obejmuje wiele skoordynowanych

działań i liczne komórki firmy, od dzia-

łu operacyjnego, przez controlling, po

dział sprzedaży. „Działania sprzedażo-

we i marketingowe, w tym szczególnie

umacnianie tożsamości marki, muszą

być konsekwentnie harmonizowane

z możliwościami realizacji zobowią-

zań operacyjnych firmy. Szczególnie

w usługach, gdzie marketing zderza

się z jakością realizacji zadań dosłow-

nie każdego dnia, deklaracje handlowe

i marketingowe muszą być spełnione.

Skuteczne zarządzanie zasobami firmy

oraz budowanie kultury organizacyjnej

jest nierozerwalnym elementem strate-

gii długofalowego budowania pozycji

Grudzień 2012 - Styczeń 2013 nr 6/2012 (73) / www.eurologistics.pl

102

najbaRdziej KOnKURenCyjna FiRma W OCenie OgóŁU KLienTóW

Pozycja

Proporcja ogólnej liczby klientów uznających

daną firmę za najlepszą na rynku do liczby pod-

danych badaniu jej klientów kluczowych

2010 2011 2012

2010

2011

2012

1

1

1

DHL Express

4,240

2,780

3,840

2

3

2

Raben Polska

3,000

1,754

3,500

7

10

3

GEFCO Polska

1,325

1,000

1,679

8

6

4

Hellmann Worldwide

Logistics Polska

1,278

1,286

1,667

5

8

5

TNT Express Worl-

dwide (Poland)

1,820

1,240

1,320

6

7

6

DPD Polska

1,640

1,255

1,200

21

12

7

Maszoński-Logistic

0,706

0,900

1,100

-

5

8

Raben Transport

-

1,600

1,059

3

4

9

FM Logistic

2,643

1,643

1,000

11

11

10

General Logistics

Systems Poland

1,000

0,960

0,980

18

18

11

Delta Trans

0,727

0,600

0,917

22

15

12

PEKAES

0,700

0,800

0,875

12

13

13

Panalpina Polska

0,980

0,880

0,828

9

2

14

DHL Supply Chain

1,200

1,800

0,800

-

32

15

Partner Logistic

-

0,300

0,667

17

22

16

Diera

0,740

0,521

0,659

16

9

17

Damco Poland

0,792

1,111

0,607

-

-

18

Geodis Calberson

Polska

-

-

0,600

14

14

19

CAT LC Polska

0,844

0,864

0,583

20

24

20

C. Hartwig Gdynia

0,720

0,472

0,575

13

25

21

Siódemka

0,880

0,460

0,568

23

19

22

Raben Sea & Air

0,667

0,571

0,543

32

27

23

CEVA

0,360

0,417

0,500

-

-

23

Link

-

-

0,500

-

20

25

Omega Pilzno

-

0,545

0,429

25

16

26

Spedimex

0,563

0,750

0,417

19

29

27

ET Group

0,724

0,391

0,370

15

28

28

No Limit

0,800

0,409

0,355

30

30

29

UTi Poland

0,431

0,340

0,320

29

23

30

Yusen Logistics

(Polska)

0,439

0,500

0,314

-

-

31

VTR Logistics

-

-

0,267

-

21

32

IFB International Fre-

ightbridge (Poland)

-

0,538

0,263

34

35

33

Loxxess Polska

0,259

0,269

0,250

-

26

34

Trans-Tok Logistics

-

0,429

0,231

-

-

35

ID Logistics

-

-

0,143

-

-

36

Fine Logistics

-

-

0,043

Uwagi do tabeli:

Wskaźnik pozycji lidera rynku liczony jest jako iloraz ogólnej liczby klientów uznających daną firmę za

najlepszą na rynku do liczby poddanych badaniu jej klientów kluczowych. Spośród wszystkich badanych

osób aż co szósta spontanicznie wskazała firmę DHL Express jako bezwzględnie najlepszą lub będącą

największym konkurentem innych badanych firm.

Opera

tO

r l

O

gisty

czny r

O

ku 2012

rynkowej”. Firma GEODIS jako jedyna

spośród uczestników badania Operator

Logistyczny Roku 2012 osiąga nieprze-

ciętnie wysoki stopień zadowolenia

z realizacji dostaw i zarazem jeszcze

wyższą ocenę wizerunku. Świadczy

to roli, jaką w tej firmie przyznaje się

zdobyciu pozycji na rynku. Stanowi to

uzasadnienie przyznania specjalnego

wyróżnienia za „Zbudowanie wizerun-

ku na wzorowej realizacji dostaw”.

Skoro rosną oczekiwania klientów

względem jakości i ceny za zapewnie-

nie stabilnego dostępu do towarów

odbiorcom końcowym, to według prze-

widywań Mikhaila Bialinisa, dyrektora

zarządzającego firmy ALBATROS CAR-

GO, znaczenie kwestii obsługi klienta

może w najbliższej przyszłości stać się

kluczowe w zdobyciu przewagi kon-

kurencyjnej. Trzeba przyznać, że gros

klientów obecnie wydaje się ignorować

to zagadnienie, polując na niskie ceny

usług. Dla nich, dla przykładu, czas od-

powiedzi na zapytanie ofertowe w cią-

gu ostatnich kilku lat przestał się liczyć

jako kategoria oceny jakości obsługi.

Dla mniejszości i dla tych, dla których

obsługa logistyczna ma krytyczne

znaczenie dla działalności przedsię-

biorstwa, kwestia jakości obsługi ma

natomiast coraz większą wagę. Istotne

jest z punktu widzenia usługodawcy,

zdaniem Bialinisa, eliminowanie „luki

doznaniowej” pomiędzy najlepszym

a najgorszym doświadczeniem klien-

ta. W firmach usługowych jednym

z najważniejszych czynników satysfak-

cji klienta jest poziom obsługi, przypo-

mina Edyta Kwiatkowska-Sioch, należy

w związku z tym budować profesjonal-

ne działy Customer Service. Wysokie-

go poziomu realizacji dostaw, zdaniem

wiceprezesa ds. sprzedaży i marketingu

w firmie SPEDIMEX Tomasza Pyki, nie

można osiągnąć bez bliskiego kontak-

tu i personalnych relacji z klientami.

„Przenosimy rodzinny charakter firmy

na obszar współpracy z partnerami.

Dzięki temu otrzymujemy szybką in-

formację zwrotną, mamy też możliwość

bliskiego wglądu w sferę potrzeb i ocze-

kiwań klientów, a tym samym szybkie-

go reagowania. Doświadczenie pokazu-

je, że na tym wygrywamy”.

www.eurologistics.pl / Grudzień 2012 - Styczeń 2013 nr 6/2012 (73)

GrZeGorZ Lichocik

preZes Dachser

Nasi klienci to w większości duże firmy działające międzynarodowo, które dużą wagę przy-

wiązują do wskaźników jakościowych, standardu usług oraz bezpieczeństwa współpracy.

Niektórzy z nich współpracowali już wcześniej z Dachser w innych krajach, więc znają firmę

i mogą mieć do nas zaufanie. Daleko posunięta w branży logistycznej standaryzacja w Dachser dotycząca:

jakości, procesów, systemów IT i dokumentów powoduje, że generalnie obsługa klientów oraz oferta usług

w każdym kraju jest taka sama. Przykładowo, jeżeli ktoś kto współpracuje z nami w Polsce zostałby prze-

niesiony do innego kraju, to tam otrzyma od nas tak samo wyglądające oprogramowanie IT, dokumenty,

raporty, etc. - dzięki czemu będę one dla niego znane i zrozumiałe.

Kapitał ludzki jest powiązany z bezpieczeństwem i jakością usług. Kultura pracy i organizacji zależy jednak

od osób i komunikacji między nimi. Najbardziej istotne jest to, w jaki sposób ludzie zwracają się do siebie

i jaką prezentują postawę.

Dla wszystkich klientów spore znaczenie ma kompleksowość usług. Dachser oferuje szeroką gamę usług

logistycznych oraz największą ilość usług dodanych – transport, magazynowanie, co-packing, konfekcjono-

wanie, kontrolę ilości i jakości, itd. Realizujemy logistykę kontraktową, logistykę DIY, Cargoplus. Posiadamy

jedną z najbardziej wydajnych sieci transportowych w Europie. Sieć ta łączy największe miasta, a jednocze-

śnie dociera do najodleglejszych zakątków poszczególnych regionów.

Spore znaczenie ma także reputacja – jak pokazują badania, konsumenci często podejmują decyzję zaku-

pową pod wpływem rekomendacji. Dbając o to, żeby współpraca z nami była skuteczna i efektywna, spory

nacisk kładziemy na sprawną komunikację z klientami – stąd te pozytywne oceny.

Zaplecze magazynowe oraz liczba floty, jaką dysponujemy, pozwala na sprawne obsługiwanie nawet naj-

większych i najbardziej skomplikowanych projektów logistycznych. Wielkość firmy natomiast zapewnia, aby

ta obsługa była sprawna i bezpieczna. Żeby zaspokoić w pełni oczekiwania klientów - jeśli projekt tego

wymaga - inwestujemy w dodatkową powierzchnię magazynową oraz flotę. Każdy projekt rozpatrujemy

indywidualnie, przygotowujemy najbardziej odpowiednie i optymalne rozwiązania skrojone na miarę, aby

bilans zysków ze współpracy z nami był jak największy.

Nie ma co ukrywać, że cena usług, zwłaszcza w trudniejszych, kryzysowych czasach, również odgrywa

znaczenie dla naszych klientów. Nasze taryfy są zbudowane w taki sposób, aby – z jednej strony - klienci

byli zadowoleni oraz – z drugiej – abyśmy mogli realizować obsługę logistyczną na odpowiednim pozio-

mie. Zawsze uwzględniamy interesy naszych klientów i staramy się je jak najlepiej zabezpieczyć. Dlatego

w umowach, które trwają dłużej i kiedy warunki zewnętrzne na to pozwolą, znajdują się zapisy gwarantujące

bezpieczeństwo dla każdej ze stron. Należy jednak podkreślić, że nie da się oferować obsługi logistycznej

poniżej pewnego, bezpiecznego poziomu, bez uszczerbku dla jakości serwisu. Każdą cenę trzeba także po-

równać z efektywnością działań. Jeżeli proponujemy komuś rynkową cenę za komplementację przesyłek

a jednocześnie oferujemy rozwiązania, które optymalizują ten proces o 30% i redukują prawie do zera moż-

liwość pomyłek i zwrotów, to jest to na tyle duża wartość, że nie musimy ulegać w czasie dekoniunktury

bezpośredniej wojnie cenowej.

system zarządzania magazynem

Zainwestuj 1-2h i zwiększ efektywność

pracy w swoim magazynie już teraz!!!

■

Zamów

wizytę konsultanta z BCS Polska.

■

Przygotujemy dla Ciebie bezpłatną

analizę

zwrotu z inwestycji.

www.bcspolska.pl

Biznes zyskuje mobilność

Informacja handlowa:

(18) 44 21 666

e-mail: bcs@bcspolska.pl

■

optymalizacja procesów i operacji magazynowych

■

monitorowanie stanu magazynu w czasie rzeczywistym

■

zgodność ze standardami logistycznymi

■

współpraca z systemami automatyki magazynowej

Zalety zastosowania systemu:

■

redukcja błędów

■

zwiększenie produktywności poprzez przyspieszenie

czasu realizacji operacji

■

lepsza ergonomia i bezpieczeństwo pracy

■

skrócenie czasu szkoleń dla nowych pracowników

Systemy głosowe Vocollect

to rozwiązania, w których operacje

magazynowe sterowane są za pomocą komend głosowych.

Total Solution

Provider

Efektywność w zasięgu głosu

wspomaga nadzorowanie procesów magazynowych od chwili

przyjęcia produktu, aż po jego wydanie.

Document Outline

Wyszukiwarka

Podobne podstrony:

Milczarek Dariuz Między Waszyngtonem a Brukselą – możliwe kierunki rozwoju po

Kierunki rozwoju hotelarstwa w Polsce(1), Hotelarstwo

Mao Tse tung, KIERUNEK ROZWOJU RUCHU MŁODZIEŻOWEGO

151107Rozwój centrów logistycznych w Polsce , Rozwój centrów logistycznych w Polsce

Kierunki Rozwoju Polskiej Polit Nieznany

Zadanie 2 Koncepcje i kierunki rozwoju podejscia procesowego

Kierunki rozwoju nauki zarządzania - rys historyczny, leśnictwo, zarządzanie

Kierunki Rozwoju CTW w Polsce

6 artyku kierunki rozwoju robót przygotowawczych dr enie wyrobisk górniczych

Kierunki Rozwoju Biogazowni Rolniczych w Polsce na lata 2010 2020

KRTB-odlewn-zagadnienia 2015, Studia Politechnika Poznańska, Semestr VIII (MiBM), Kierunki rozwoju t

kierunki rozwoju kardiochirurgi i piel. kardiochirurgicznego, pięlęgniarstwo, mgr

Gestorzy bazy Kierunki rozwoju

więcej podobnych podstron