Bankowo

ść

Wykład 2012/2013

1

Wykład 2012/2013

Karol

Ś

ledzik

Struktura wykładu [24h]:

T1 – Pieni

ą

dz, rynek, polityka pieni

ęż

na [4h]

T2 – System bankowy [4h]

T3 – Struktura organizacyjna banku [2h]

T4 – Operacje bankowe [4h]

2

T4 – Operacje bankowe [4h]

T5 – Kredyty bankowe [8h]

Egzamin „zerowy” [2]

Temat I

- Pieni

ą

dz, rynek, polityka pieni

ęż

na (4h)

3

Cechy „dobrego” pieni

ą

dza:

Łatwo

ść

przenoszenia z miejsca na miejsce

Trwało

ść

(odporno

ść

na zniszczenie)

Rozpoznawalno

ść

przez uczestników rynku

Jednorodno

ść

4

Jednorodno

ść

Stało

ść

warto

ś

ci pieni

ą

dza w czasie

Ograniczony dost

ę

p

Funkcje pieni

ą

dza:

Pieni

ą

dz jako miernik warto

ś

ci

Pieni

ą

dz jako

ś

rodek wymiany

Pieni

ą

dz jako

ś

rodek przechowywania warto

ś

ci

(tezauryzacji)

5

Powszechny

ś

rodek płatniczy

Pieni

ą

dz

ś

wiatowy, je

ś

li cztery pozostałe funkcje

wypełnia w kraju i za granic

ą

Podstawowe rodzaje pieni

ą

dza:

-pieni

ą

dz zdawkowy (gotówkowy)

•pieni

ą

dz kruszcowy

•pieni

ą

dz metalowy (monety)

•pieni

ą

dz papierowy (banknoty)

-pieni

ą

dz rozrachunkowy (bezgotówkowy)

•czeki

6

•czeki

•weksle

•obligacje

•bony

•karty płatnicze i kredytowe

•pieni

ą

dz bankowy

•pieni

ą

dz elektroniczny

-pieni

ą

dz mi

ę

dzynarodowy

7

Rynek pieni

ęż

ny jest podstawowym elementem rynku finansowego,

na którym przedmiotem obrotu s

ą

krótkoterminowe instrumenty

kredytowe (roszczenia finansowe) o najwy

ż

szym stopniu płynno

ś

ci i

tradycyjnym terminem ich spłaty do 1 roku.

kształtuje si

ę

na nim popyt i poda

ż

pieni

ą

dza oraz aktualna cena

pieni

ą

dza;

Rynek pieni

ęż

ny

8

pieni

ą

dza;

jest w znacznym stopniu kontrolowany przez bank centralny;

wyst

ę

puje na nim znaczna liczba po

ś

redników finansowych;

dostarcza kapitału na finansowanie działalno

ś

ci bie

żą

cej banków;

jest rynkiem hurtowym, transakcje prowadzone s

ą

w znacznym

rozmiarach, du

ż

ymi kwotami, na krótkie terminy;

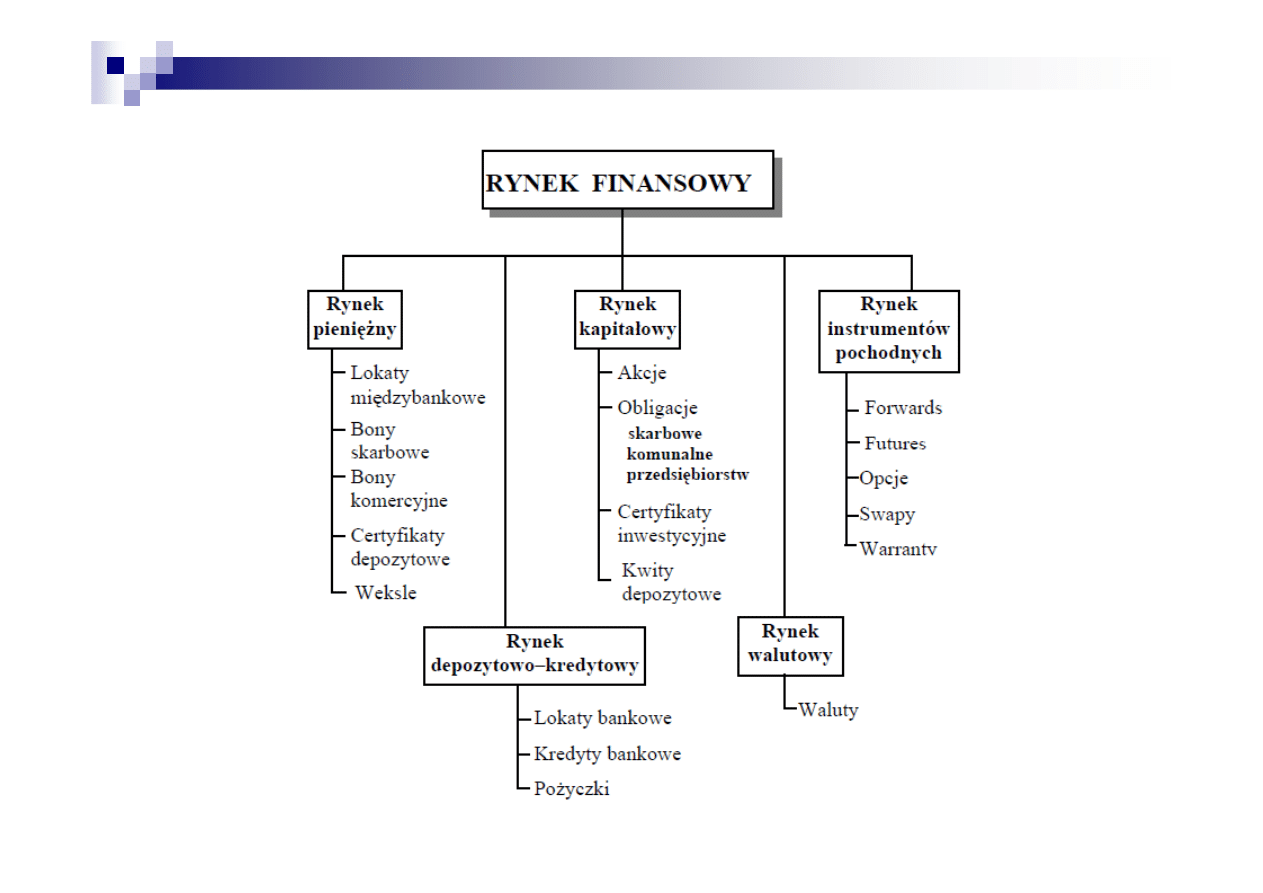

Struktura rynku finansowego

9

Rynek pieni

ęż

ny

Podział rynku pieniężnego wg kryterium:

Powszechności zawieranych transakcji

finansowych

10

Zamkni

ę

ty

(tzw. mi

ę

dzybankowy)

Otwarty

(rynek emisji i obrotu

ró

ż

nych instrumentów

dłu

ż

nych podmiotów

niebankowych)

Rynek pieni

ęż

ny

Podział rynku pieniężnego wg

kryterium:

rodzajów kontrahentów dokonuj

ą

cych transakcji

11

Pierwotny

(wprowadzenie do obrotu

papierów warto

ś

ciowych)

Wtórny

(obrót wprowadzonymi papierami)

Rynek pieni

ęż

ny

Podział rynku pieniężnego wg

kryterium:

liczby kontrahentów dokonuj

ą

cych transakcji

12

Hurtowy

(rynek lokat mi

ę

dzybankowych

i krótkoterminowych dłu

ż

nych

papierów warto

ś

ciowych)

Detaliczny

(rynek operacji bankowych z klientem)

rynek pieni

ęż

ny

detaliczny rynek

bankowy

(lokacyjno-kredytowy)

krótkoterminowych

bonów lokacyjnych

walutowy

mi

ę

dzynarodowy

STRUKTURA RYNKU

PIENI

ĘŻ

NEGO

13

• MI

Ę

DZYBANKOWY –prowadzone na nim operacje instrumentami finansowymi s

ą

zastrze

ż

one wył

ą

cznie dla banków komercyjnych i banku centralnego

•DETALICZNY RYNEK BANKOWY – rynek lokat krótkoterminowych i kredytów bankowych

ró

ż

nych podmiotów gosp.: gospodarstw domowych, przedsi

ę

biorstw, sektora publicznego i

niebankowych instytucji finansowych

•RYNEK KRÓTKOTERMINOWYCH BONÓW LOKACYJNYCH –rynek weksli i innych

papierów warto

ś

ciowych emitowanych przez niebankowe podmioty gosp.

•RYNEK WALUTOWY- segment rynku pieni

ęż

nego, na którym dominuj

ą

banki komercyjne

wykonuj

ą

ce na nim operacje walut

ą

obc

ą

i dewizami

UCZESTNICY RYNKU PIENIĘŻNEGO:

-Banki

-Podmioty gospodarcze

-Instytucje finansowe

-Państwo

-społeczeństwo

14

-społeczeństwo

Funkcje rynku pieni

ęż

nego:

1)

ź

ródło utrzymania płynno

ś

ci finansowej wszystkich

podmiotów gospodarczych

2) rynek rezerw kasowych sektora bankowego i

gospodarki finansowej pa

ń

stwa

15

3) miejsce kształtowania stóp procentowych w

krótkoterminowych i

ś

rednioterminowych operacjach z

klientami

4) stworzenie bankowi centralnemu mo

ż

liwo

ś

ci

wywierania wpływu na koniunktur

ę

popyt na

ś

rodki

pieni

ęż

ne

poda

ż

ś

rodków

pieni

ęż

nych

•banki,

•wolne zasoby pieni

ęż

ne:

16

•banki,

•niebankowe instytucje finansowe,

•pa

ń

stwo,

•instytucje publiczne,

•operatorzy giełdowi

•wolne zasoby pieni

ęż

ne:

•osób fizycznych,

•banków krajowych i zagranicznych,

•instytucje finansowe – towarzystwa

ubezpieczeniowe, fundusze

powiernicze

Polityka pieni

ęż

na

17

Polityka pieni

ęż

na

Funkcje i skład RPP

Zgodnie z art. 227 ust. 2 Konstytucji Rzeczypospolitej Polskiej oraz art. 6

Ustawy o Narodowym Banku Polskim, Rada Polityki Pieni

ęż

nej jest

organem NBP.

Rada Polityki Pieni

ęż

nej ukształtowała si

ę

w dniu 17 lutego 1998 r. W skład

18

Rada Polityki Pieni

ęż

nej ukształtowała si

ę

w dniu 17 lutego 1998 r. W skład

Rady wchodz

ą

:

Przewodnicz

ą

cy Rady, którym jest Prezes NBP,

9 członków, powoływanych w równej liczbie przez: Prezydenta RP, Sejm i

Senat.

Członkowie Rady Polityki Pieni

ęż

nej powoływani s

ą

na 6 lat.

Zgodnie z art. 12 Ustawy o NBP, Rada Polityki Pieni

ęż

nej:

-ustala corocznie zało

ż

enia polityki pieni

ęż

nej i przedkłada je do

wiadomo

ś

ci Sejmowi równocze

ś

nie z przedło

ż

eniem przez Rad

ę

Ministrów

projektu ustawy bud

ż

etowej,

-składa Sejmowi sprawozdanie z wykonania zało

ż

e

ń

polityki pieni

ęż

nej w

ci

ą

gu 5 miesi

ę

cy od zako

ń

czenia roku bud

ż

etowego,

-ustala wysoko

ść

stóp procentowych NBP,

19

-ustala zasady i stopy rezerwy obowi

ą

zkowej banków,

-okre

ś

la górne granice zobowi

ą

za

ń

wynikaj

ą

cych z zaci

ą

gania przez NBP

po

ż

yczek i kredytów w zagranicznych instytucjach bankowych i

finansowych,

-zatwierdza plan finansowy NBP oraz sprawozdanie z działalno

ś

ci NBP,

-przyjmuje roczne sprawozdanie finansowe NBP,

-ustala zasady operacji otwartego rynku.

Rada Polityki Pieni

ęż

nej dokonuje oceny działalno

ś

ci Zarz

ą

du NBP w zakresie

realizacji zało

ż

e

ń

polityki pieni

ęż

nej i uchwala zasady rachunkowo

ś

ci NBP,

przedło

ż

one przez Prezesa NBP.

Skład Rady Polityki Pieni

ęż

nej:

Przewodnicz

ą

cy Rady Polityki Pieni

ęż

nej

Prezes NBP

–

Marek Belka

20

Członkowie Rady Polityki Pieni

ęż

nej

Andrzej Bratkowski

El

ż

bieta Chojna-Duch

Zyta Gilowska

Adam Glapi

ń

ski

Jerzy Hausner

Andrzej Ka

ź

mierczak

Andrzej Rzo

ń

ca

Jan Winiecki

Anna Zieli

ń

ska-Gł

ę

bocka

21

Narodowy Bank Polski realizuje zało

ż

enia polityki pieni

ęż

nej stanowione przez

Rad

ę

Polityki Pieni

ęż

nej.

Podstawowym zadaniem polityki pieni

ęż

nej jest utrzymywanie stabilnego

poziomu cen.

Od 1998 r. NBP stosuje strategi

ę

bezpo

ś

redniego celu inflacyjnego.

Od pocz

ą

tku 2004 r. ci

ą

gły cel inflacyjny wynosi 2,5 proc. z mo

ż

liwo

ś

ci

ą

22

Od pocz

ą

tku 2004 r. ci

ą

gły cel inflacyjny wynosi 2,5 proc. z mo

ż

liwo

ś

ci

ą

odchylenia do 1 punktu procentowego w gór

ę

lub w dół.

Oznacza to,

ż

e roczny wska

ź

nik CPI powinien w ka

ż

dym miesi

ą

cu znajdowa

ć

si

ę

jak najbli

ż

ej 2,5 proc.

NBP wpływa na poziom inflacji przede wszystkim poprzez okre

ś

lanie

wysoko

ś

ci oficjalnych stóp procentowych, które wyznaczaj

ą

rentowno

ś

ci

instrumentów polityki pieni

ęż

nej.

W celu kształtowania krótkoterminowych stóp procentowych na rynku

pieni

ęż

nym NBP wykorzystuje nowoczesne instrumenty polityki pieni

ęż

nej,

w tym:

- operacje otwartego rynku

23

- operacje otwartego rynku

- operacje depozytowo-kredytowe

- rezerw

ę

obowi

ą

zkow

ą

Operuj

ą

c wymienionymi instrumentami, NBP d

ąż

y do kształtowania takiego

poziomu stóp procentowych w gospodarce, który maksymalizuje

prawdopodobie

ń

stwo osi

ą

gni

ę

cia celu inflacyjnego.

24

Zało

ż

enia polityki pieni

ęż

nej

25

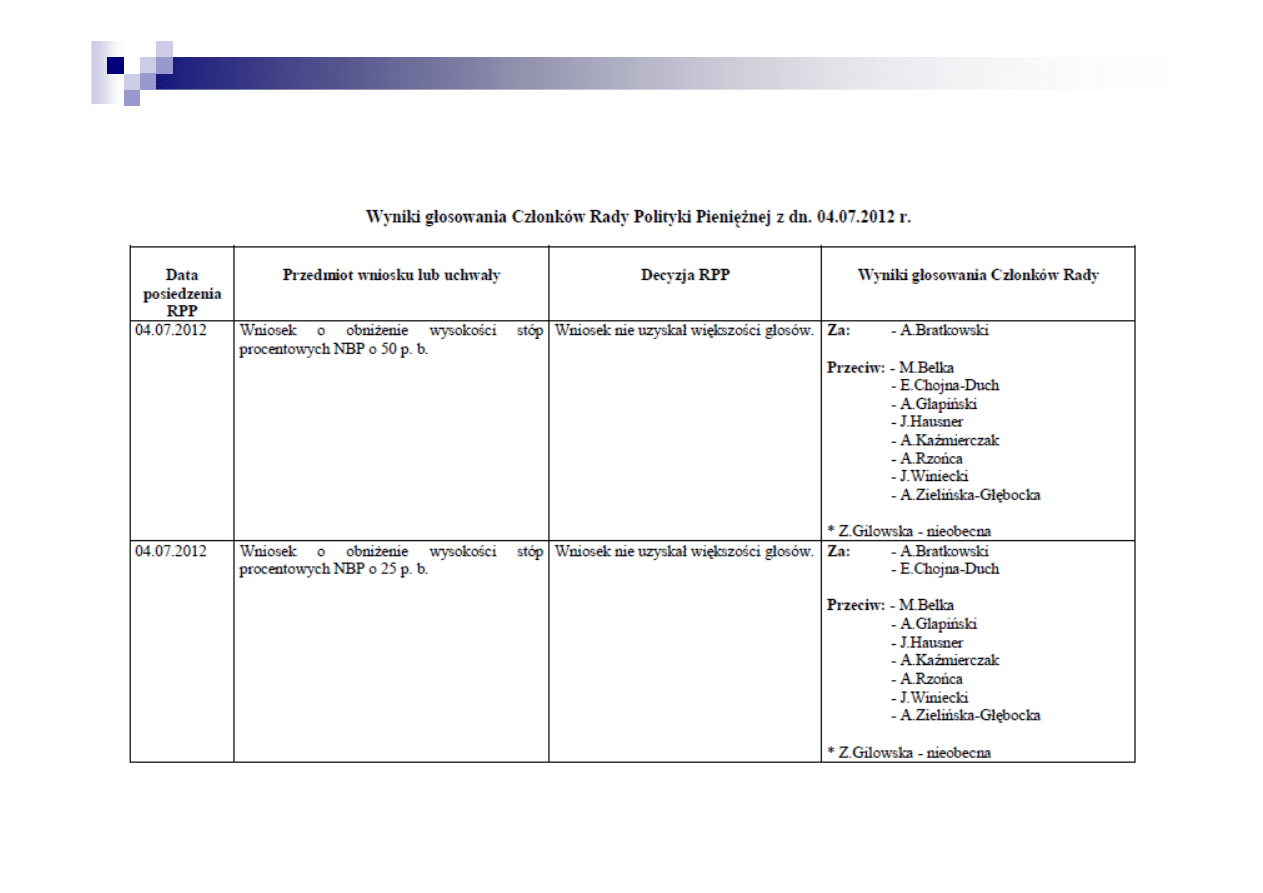

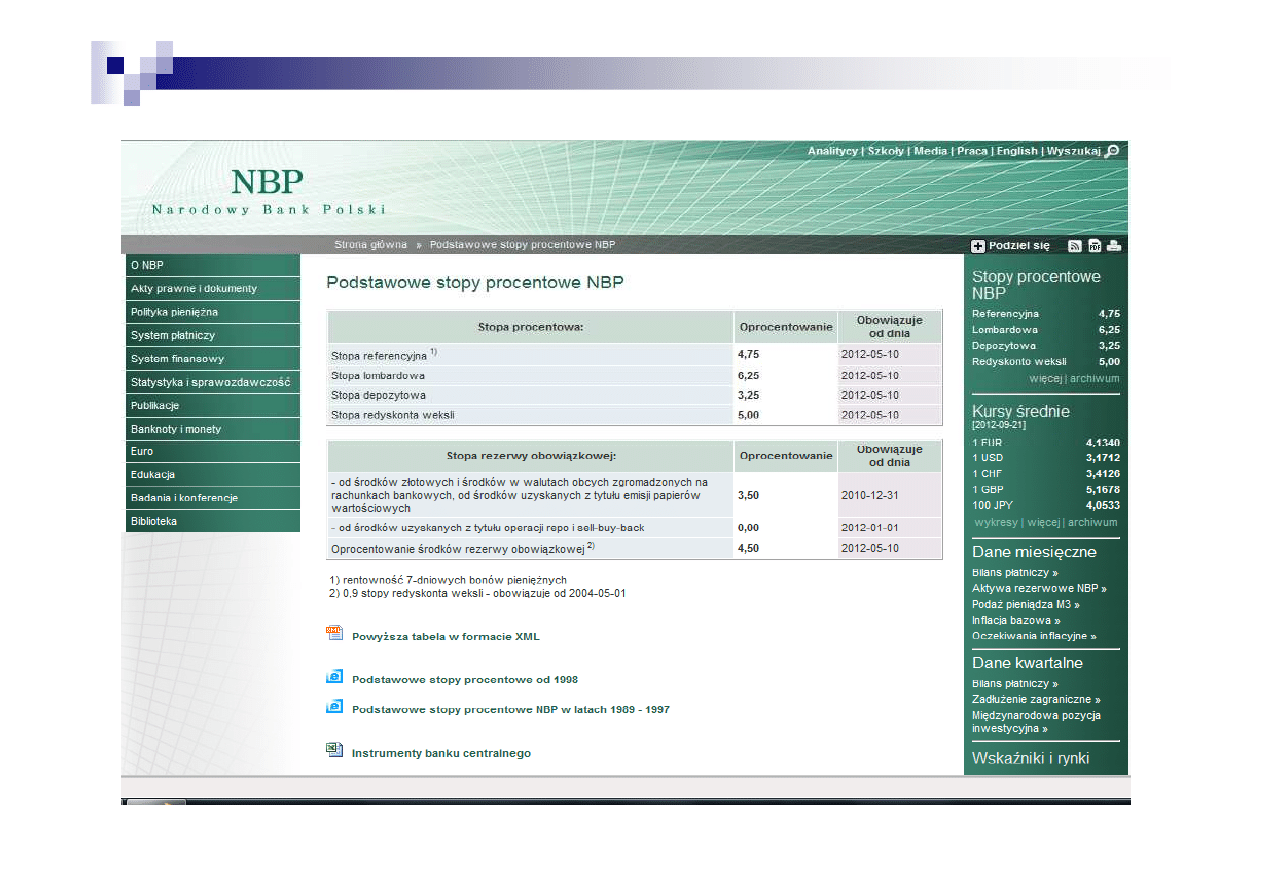

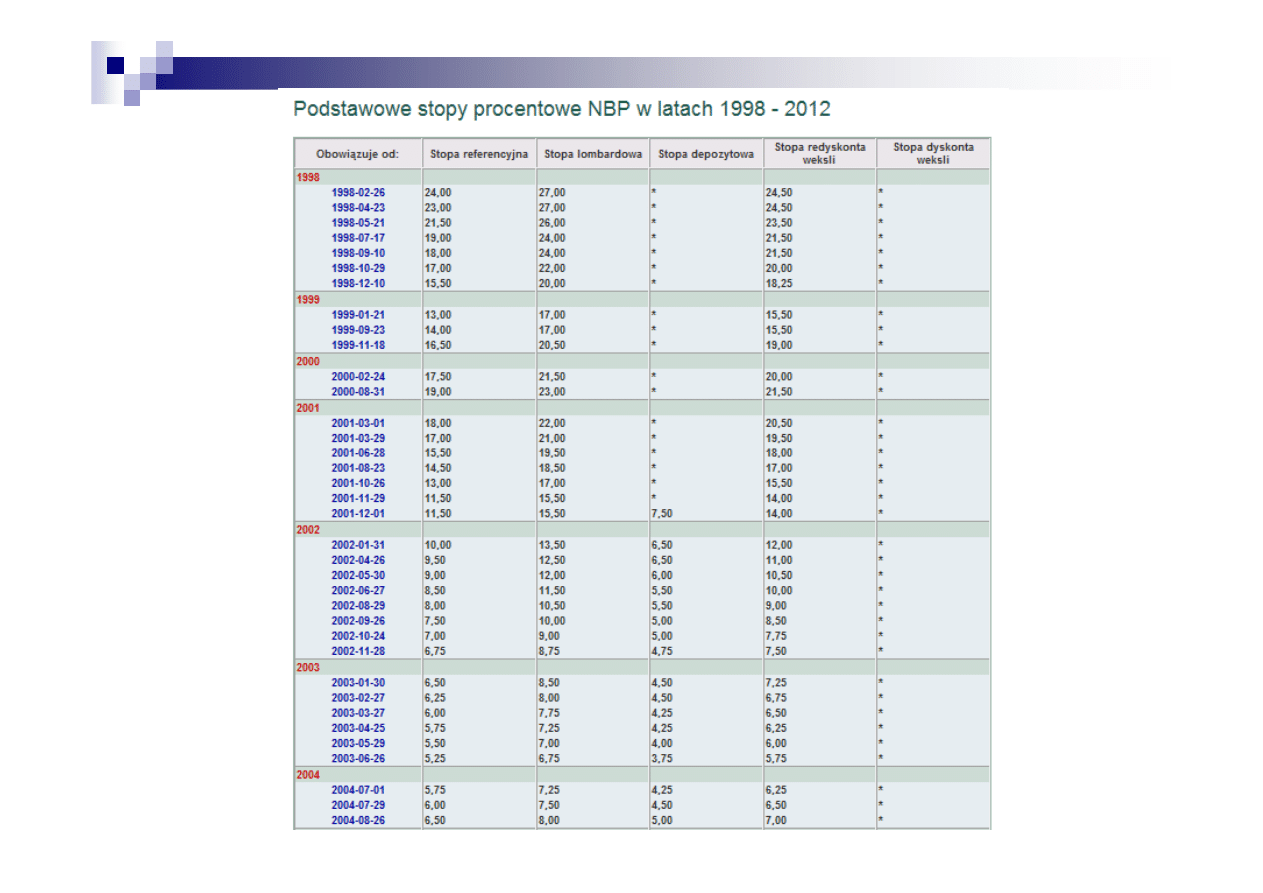

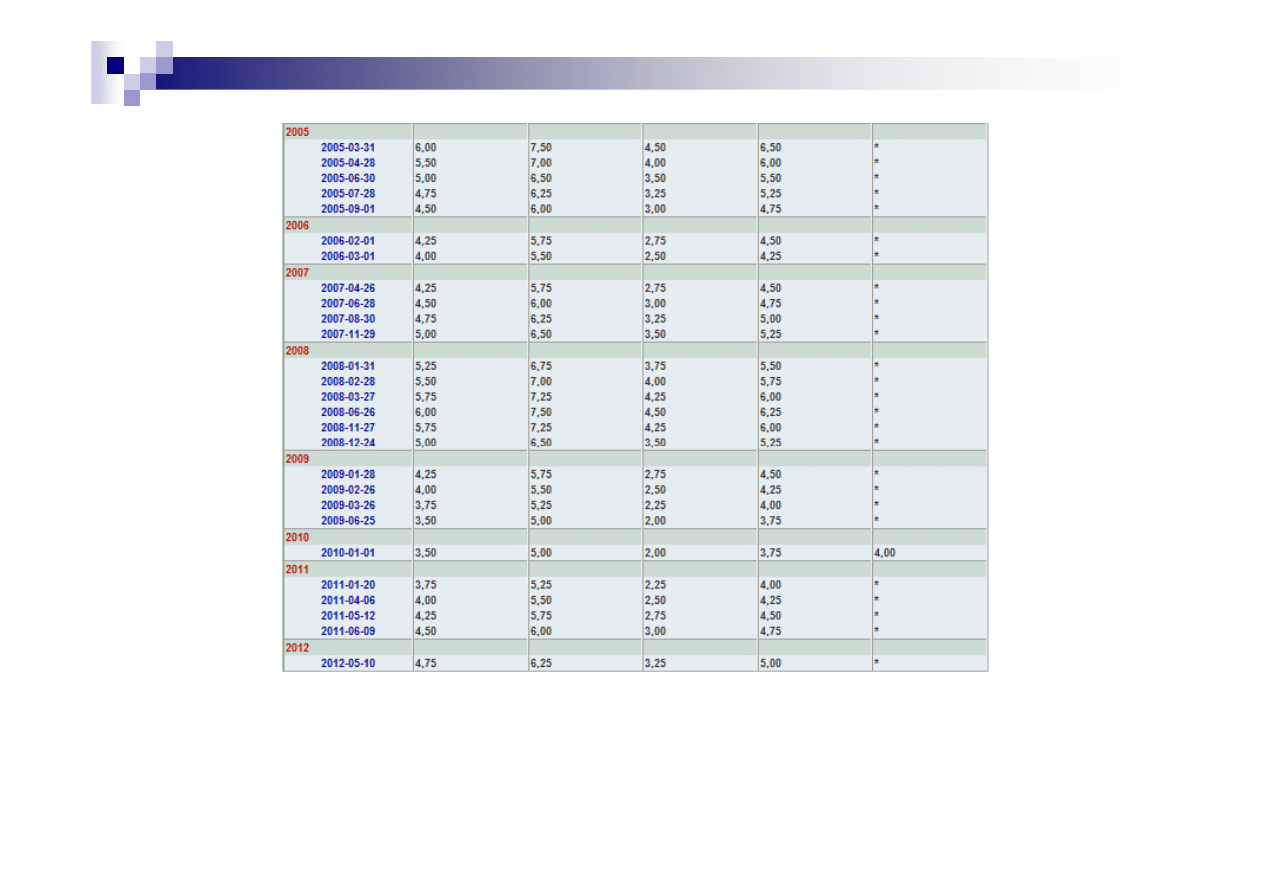

Decyzje RPP:

26

27

28

Ź

ródło: NBP

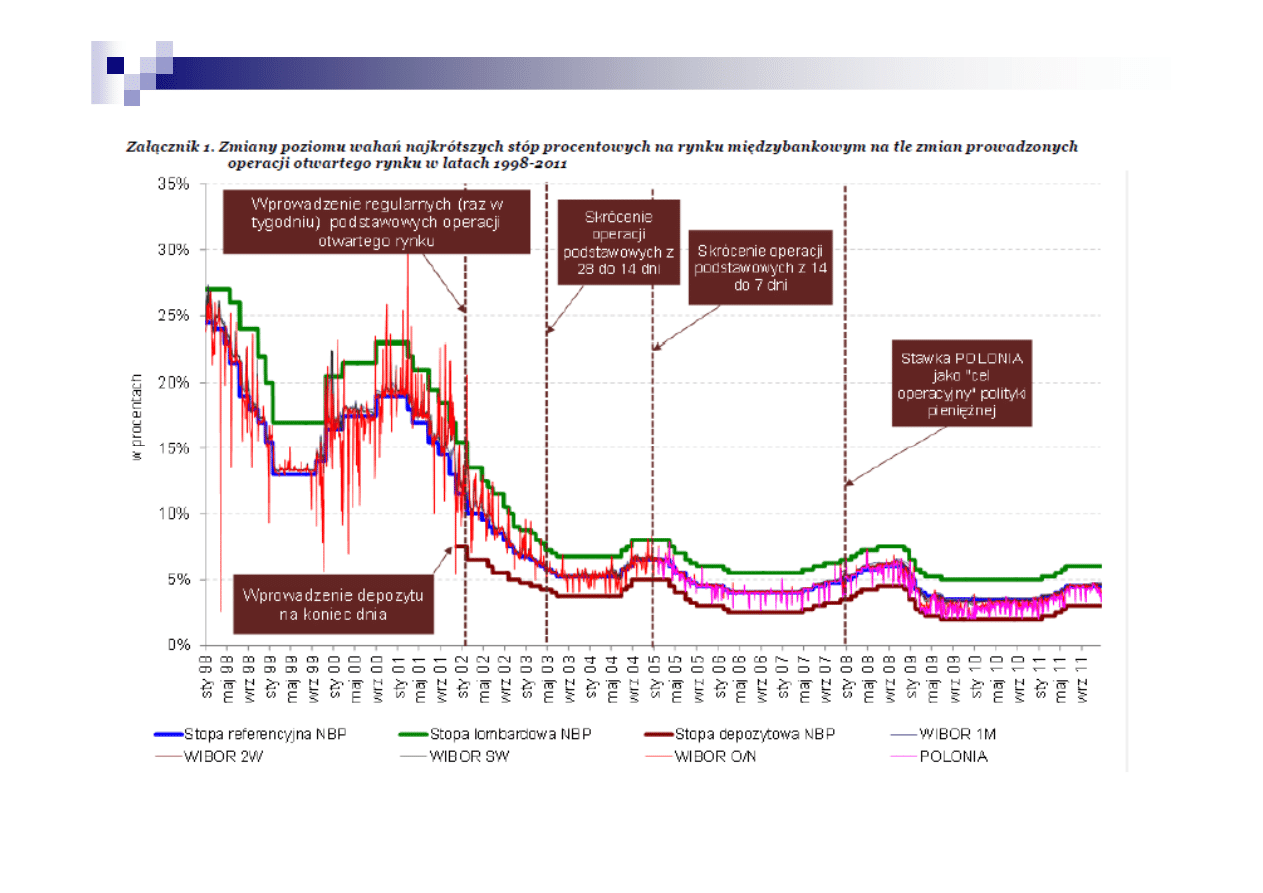

Stawka POLONIA – stawka POLONIA (ang. Polish Overnight Index Average)

została wprowadzona przez NBP oraz ACI Polska z pocz

ą

tkiem 2005 r. Jest ona

ś

redni

ą

stawk

ą

overnight wa

ż

on

ą

wielko

ś

ci

ą

transakcji na rynku depozytów

mi

ę

dzybankowych. Poziom stawki odzwierciedla rzeczywiste oprocentowanie

krótkoterminowych lokat mi

ę

dzybankowych. Stawka POLONIA publikowana jest

przez NBP na stronie serwisu informacyjnego Reuters (NBPS) ka

ż

dego dnia o

godzinie 17:00.

Fixing stawki POLONIA jest przeprowadzany w ka

ż

dym dniu operacyjnym przez

29

Fixing stawki POLONIA jest przeprowadzany w ka

ż

dym dniu operacyjnym przez

NBP o godz. 16.45. Jego uczestnik zobowi

ą

zany jest do przekazania bankowi

centralnemu wykazu transakcji o terminie O/N zawartych z innymi uczestnikami i

przesłanych do rozliczenia w danym dniu do godz. 16.30.

30

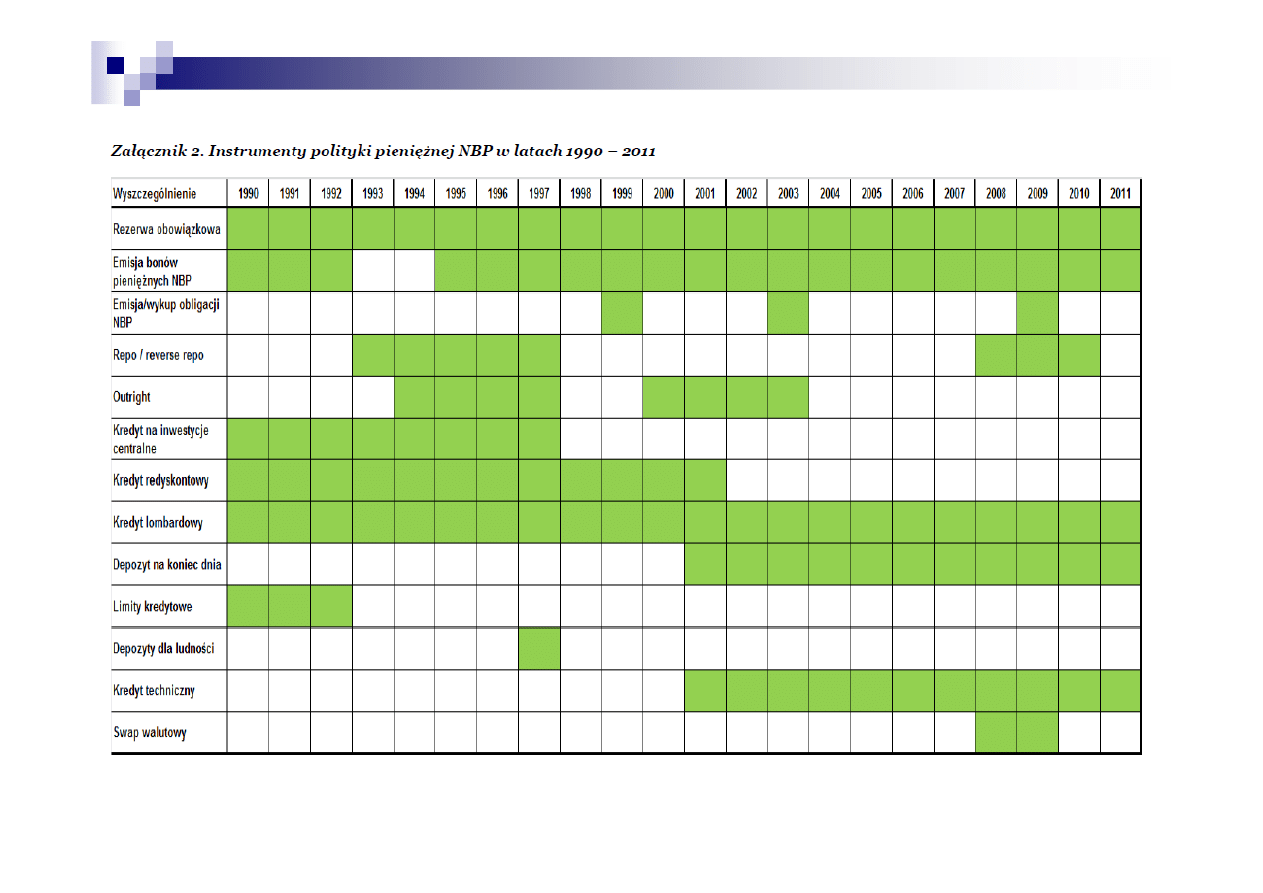

Instrumenty polityki pieni

ęż

nej c.d.

31

Instrumenty

polityki

pieni

ęż

nej

32

Instrumenty

kontroli

ogólnej

Instrumenty

kontroli

selektywnej

Oddziaływanie

przez

perswazj

ę

Instrumenty kontroli ogólnej:

1.

Operacje otwartego rynku

2.

Polityka rezerw obowi

ą

zkowych

3.

Polityka refinansowania banków

33

3.

Polityka refinansowania banków

Operacje otwartego rynku

inicjuje zawsze bank centralny, kupuj

ą

c lub sprzedaj

ą

c

tyle papierów warto

ś

ciowych (bony skarbowe, obligacje

skarbowe, bony pieni

ęż

ne) ile uwa

ż

a za wła

ś

ciwe w

celu po

żą

danego kształtowania poda

ż

y pieni

ą

dza.

34

Operacje otwartego rynku

wywieraj

ą

wpływ na poziom stopy procentowej.

Sprzeda

ż

bonów skarbowych przez bank centralny

powoduje spadek ich kursów realizacyjnych, co

oznacza faktyczny wzrost stopy procentowej. Skup

35

oznacza faktyczny wzrost stopy procentowej. Skup

obligacji czy bonów skarbowych wywiera bezpo

ś

redni

wpływ na obni

ż

enie ich stopy procentowej.

Polityka rezerw obowi

ą

zkowych

Rezerwy tworzone s

ą

dzi

ę

ki odprowadzeniu przez bank

komercyjny na rachunek w banku centralnym cz

ęś

ci

ś

rodków pieni

ęż

nych zgromadzonych wcze

ś

niej w

postaci depozytów.

Wysoko

ść

rezerw obowi

ą

zkowych ustala bank

centralny. Głównym celem stosowania rezerw jest

36

centralny. Głównym celem stosowania rezerw jest

regulowanie

ilo

ś

ci

pieni

ą

dza kreowanego przez banki

komercyjne

Wady polityki rezerw obowi

ą

zkowych:

Bankom trudno jest si

ę

dostosowa

ć

do wymaganego

poziomu rezerw

Rezerwy nie gwarantuj

ą

wypłacalno

ś

ci banków.

37

Rezerwy nie gwarantuj

ą

wypłacalno

ś

ci banków.

Polityka refinansowania banków

polega na udzielaniu przez bank centralny bankom

komercyjnym kredytów: redyskontowego,

lombardowego i innych kredytów refinansowych.

38

Kredyt redyskontowy-

w gospodarce rynkowej jest podstawow

ą

form

ą

zasilania finansowego banków komercyjnych przez

bank centralny. Operacja redyskontowa polega na

zakupie przez bank centralny weksli, których termin

wykupu jeszcze nie nadszedł. W wyniku tego

39

wykupu jeszcze nie nadszedł. W wyniku tego

zwi

ę

kszaj

ą

si

ę

aktywa banku centralnego oraz

powi

ę

ksza si

ę

poda

ż

pieni

ą

dza bankowego,

pozostawionego do dyspozycji banków komercyjnych.

Kredyt lombardowy-

udzielany jest bankom komercyjnym na bardzo krótkie

terminy pod zastaw papierów warto

ś

ciowych, zwykle do

warto

ś

ci 75% ich warto

ś

ci nominalnej.

40

Instrumenty selektywnej kontroli polityki pieni

ęż

nej

(instrumenty sterowania bezpo

ś

redniego)

Bezpo

ś

rednie instrumenty polityki pieni

ęż

nej:

•

Kontrola wielko

ś

ci udzielanych kredytów (pułapy kredytowe)

•

Kontrola stóp procentowych

41

•

Polityka selektywnych wska

ź

ników rezerwowych

•

Wskazywanie bankom komercyjnym celów, na które mog

ą

by

ć

przeznaczone kredyty, lub te

ż

całkowity zakaz ich

udzielania

Polityka pieni

ęż

na –

o co toczy si

ę

bój?

42

Inflacja – wrogiem pieni

ą

dza

spadek warto

ś

ci realnej pieni

ą

dza

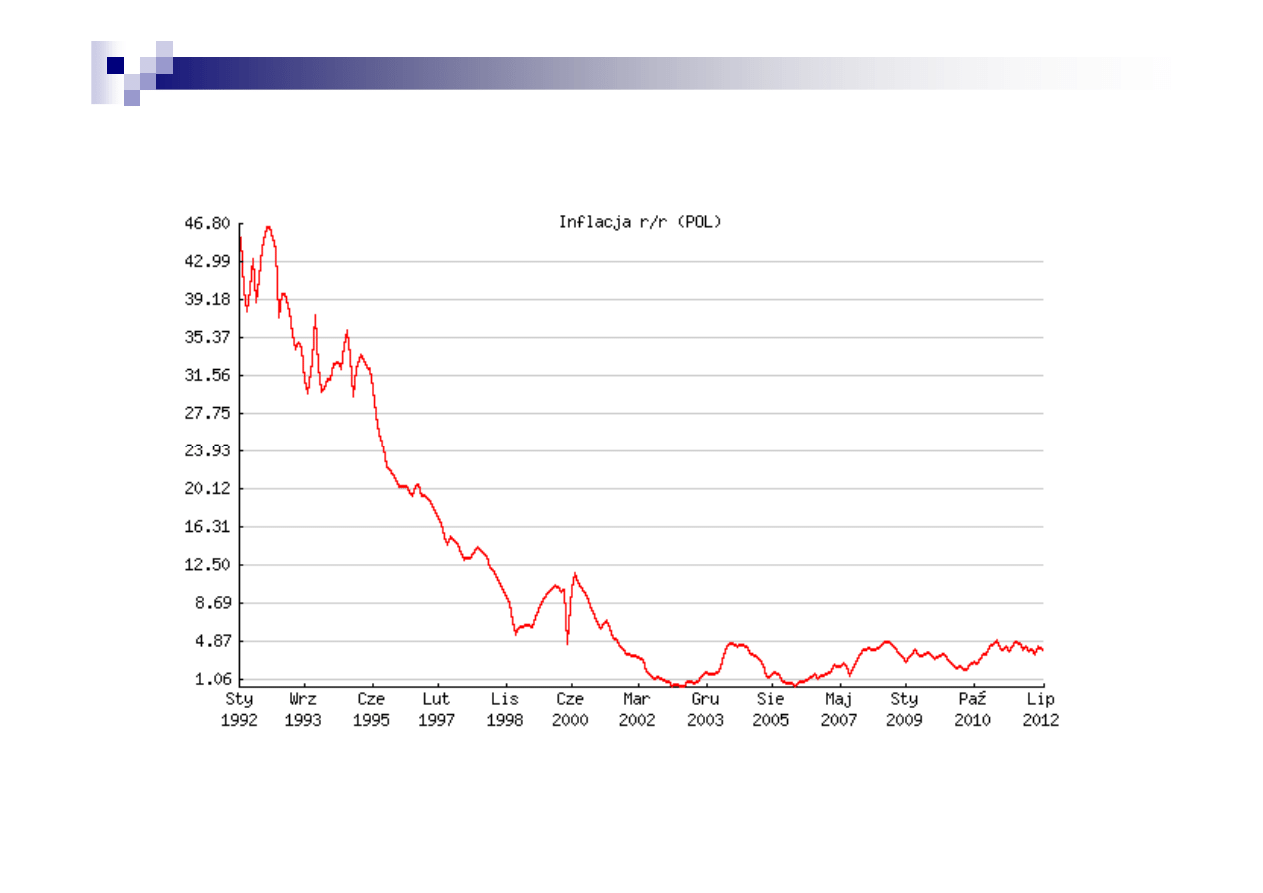

Rodzaje inflacji:

pełzaj

ą

ca – < 5% rocznie,

43

pełzaj

ą

ca – < 5% rocznie,

krocz

ą

ca – 5-10% rocznie,

galopuj

ą

ca – wzrost cen od kilkudziesi

ę

ciu

do ok. 150 % w skali rocznej,

hiperinflacja – roczny wzrost cen o ok. 150%

lub wi

ę

cej.

Poziom inflacji w Polsce w latach 1992-2012

44

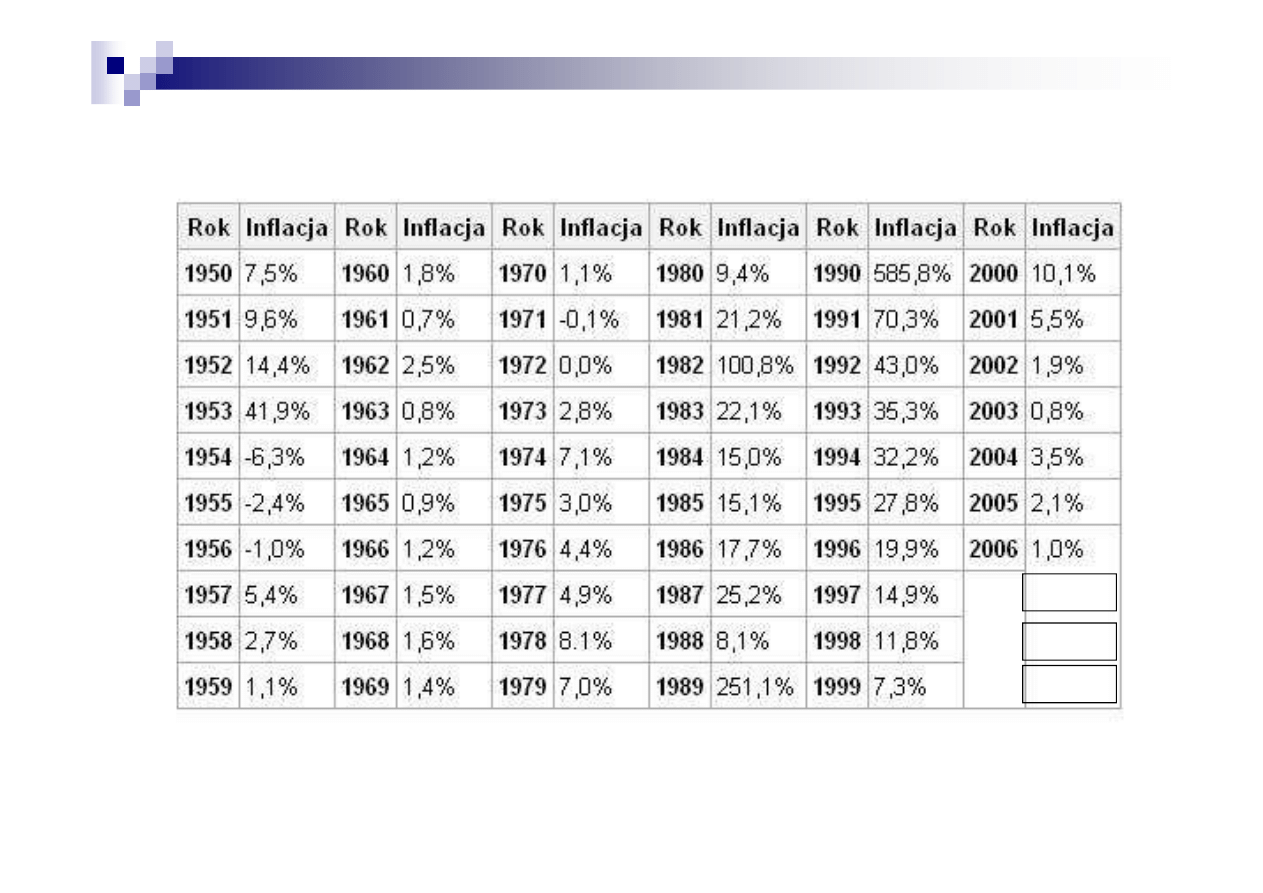

Inflacja w Polsce w latach 1950 - 2009

45

2007

2,5%

2008

2009

3,3%

3,5%

Od czego zale

ż

y warto

ść

pieni

ą

dza

w czasie?

46

Oprocentowanie

procent, forma dochodu od kapitału pożyczkowego,

uzyskiwanego przez właścicieli kapitału w postaci

pieniężnej z tytułu jego udostępnienia innym

użytkownikom.

47

użytkownikom.

Zjawisko procentu wiąże się przede wszystkim

z bankowością:

Kredyty

Oszczędności

48

Konta osobiste

Książeczki mieszkaniowe

Lokaty kapitału

Oprocentowanie

wyznaczanie przyszłej

warto

ś

ci danej kwoty

przy

okre

ś

lonych warunkach*

Dyskontowanie

Wyznaczanie warto

ś

ci bie

żą

cej

49

Wyznaczanie warto

ś

ci bie

żą

cej

danej kwoty przy okre

ś

lonych

warunkach*

* stopa dyskontowa.

ponownie

Od czego zale

ż

y warto

ść

pieni

ą

dza

w czasie?

50

Inflacja ?

Ryzyko

Mo

ż

liwo

ś

ci inwestycyjne

51

Mo

ż

liwo

ś

ci inwestycyjne

Wyszukiwarka

Podobne podstrony:

ATMOSFERA [tryb zgodnosci]a id Nieznany

(5 ja i samoocena (1 ) [tryb zgodności])id 1080

(Sporządzanie dokumentacji geodezyjnej w1 [tryb zgodności])id 1407

(Fizyka II jądrowa [tryb zgodności])id 1321

Bazy Danych [tryb zgodnosci] id Nieznany (2)

07 Metody syntezy organicznej VI s1 2011 [tryb zgodnosci]id 6901

B T2 sys bank 1213 [tryb zgodnosci] (2)

(wyklad6 [tryb zgodności])id 1480

GON 5 [tryb zgodnosci] id 19288 Nieznany

04 CPM [tryb zgodnosci]id 4991 Nieznany (2)

Luszczyca1 [tryb zgodnosci] id Nieznany

(Fizyka cwiczenia Dynamika pm [tryb zgodnosci])id (2)

( 4 Osobowość , inteligencja, temperament (2 ) [tryb zgodności])id 729

05 Metody syntezy organicznej VI s1 2011 [tryb zgodnosci]id 5753

ATMOSFERA [tryb zgodnosci]a id Nieznany

(5 ja i samoocena (1 ) [tryb zgodności])id 1080

(Sporządzanie dokumentacji geodezyjnej w1 [tryb zgodności])id 1407

więcej podobnych podstron