Bankowo

ść

temat II – System Bankowy w

temat II – System Bankowy w

Polsce (4h)

Karol

Ś

ledzik

Bank

jest przedsi

ę

biorstwem usługowym skupuj

ą

cym

pieni

ą

dz od depozytariuszy i sprzedaj

ą

cym go

kredytobiorcom;

ś

wiadczy usługi z zakresu obrotu

pieni

ęż

nego, kredytowego i kapitałowego. Bank spełnia

nast

ę

puj

ą

ce funkcje :

Bankowo

ść

- System Bankowy w

Polsce

2

-płatnika (w imieniu swoich klientów);

-agenta ( zarz

ą

dza własno

ś

ci

ą

klienta);

-gwaranta spłaty zobowi

ą

za

ń

swoich klientów;

-po

ś

rednika mi

ę

dzy po

ż

yczkobiorcami a depozytariuszami;

-instrumentu w realizacji polityki gospodarczej kraju (regulowanie

poda

ż

y pieni

ą

dza poprzez działalno

ść

banku centralnego).

System bankowy to całokształt instytucji bankowych, a

tak

ż

e normy okre

ś

laj

ą

ce wzajemne powi

ą

zania i

stosunki z otoczeniem. System bankowy pełni

nast

ę

puj

ą

ce funkcje:

-

stwarza mechanizmy gromadzenia

ś

rodków oraz ich inwestowania;

Bankowo

ść

- System Bankowy w

Polsce

3

-

stwarza mechanizmy gromadzenia

ś

rodków oraz ich inwestowania;

-zapewnia mo

ż

liwo

ś

ci dokonywania płatno

ś

ci mi

ę

dzy podmiotami

gospodarczymi;

-zapewnia skuteczne rozwi

ą

zania w zakresie zarz

ą

dzania ryzykiem

bankowym;

-zapewnia informacje cenowe, co stwarza mo

ż

liwo

ś

ci

podejmowania decyzji przez podmioty gospodarcze;

-stwarza warunki do transferu

ś

rodków inwestowania.

Systemy bankowe poszczególnych krajów ró

ż

ni

ą

si

ę

od siebie ze

wzgl

ę

du na:

-uwarunkowania historyczne rozwoju rynku finansowego,

-zało

ż

enia polityki pieni

ęż

nej danego kraju,

-stopie

ń

rozwoju gospodarczego.

Bankowo

ść

- System Bankowy w

Polsce

4

posiadaj

ą

jedn

ą

cech

ę

wspóln

ą

: s

ą

to systemy

DWUSZCZEBLOWE

:

Gdzie pierwszy szczebel stanowi bank emisyjny- nadzoruje

wszystkie banki i wytycza zasady polityki pieni

ęż

no – kredytowej, a

drugi szczebel- banki operacyjne- banki handlowe (komercyjne)

prowadz

ą

ce jednorodn

ą

działalno

ść

usługow

ą

zwi

ą

zan

ą

z obrotem

pieni

ęż

nym.

Ewolucja polskiego systemu bankowego.

Ewolucj

ę

polskiego systemu bankowego mo

ż

na

podzieli

ć

na 4 okresy:

1.

okres do odzyskania niepodległo

ś

ci w 1918 r.

2.

okres mi

ę

dzywojenny.

3.

okres gospodarki centralnie sterowanej (1945-1988).

4.

okres transformacji systemowej ( po roku 1988).

Bankowo

ść

- System Bankowy w

Polsce

5

4.

okres transformacji systemowej ( po roku 1988).

Polskie banki zakładane do 1914 r. wchodziły w skład systemów

bankowych pa

ń

stw zaborczych i były to głównie małe banki spółdzielcze i

samopomocowe.

Za historyczn

ą

dat

ę

rodzenia si

ę

polskiej bankowo

ś

ci uwa

ż

a si

ę

rok :

1870 - zało

ż

enie pierwszego polskiego banku akcyjnego w Królestwie Polskim, Bank

Handlowy S.A. (funkcjonuje do dzisiaj)- kredytował wielki,

ś

redni i mały przemysł,

handel i transport.

1918 – nie powołano polskiego banku emisyjnego, ale jego funkcje spełniała

utworzona w 1916 roku Polska Krajowa Kasa Po

ż

yczkowa emituj

ą

ca marki

polskie (cel- uporz

ą

dkowanie obiegu pieni

ęż

nego).

28.02.1919- Sejm nadał jednostce pieni

ęż

nej nazw

ę

„złoty” (wymiana marek na złote

trwała do maja 1925 roku).

Bankowo

ść

- System Bankowy w

Polsce

6

1919 – powstanie Pocztowej Kasy Oszcz

ę

dno

ś

ci (gromadzenie oszcz

ę

dno

ś

ci,

upowszechnienie obrotu bezgotówkowego, działalno

ść

za po

ś

rednictwem urz

ę

dów

pocztowych).

1920 – powstaj

ą

Polski Pa

ń

stwowy Bank Rolny (kredyty dla rolnictwa,

przetwórstwa rolnego, wspieranie osadnictwa) oraz Polski Bank Komunalny S.A.

Obok nich funkcjonowały ró

ż

ne banki lokalne gromadz

ą

ce oszcz

ę

dno

ś

ci i

zaspokajaj

ą

ce potrzeby kredytowe.

REFORMY WŁADYSŁAWA GRABSKIEGO: Budowa systemu

dwuszczeblowego

1924 -

decyzja o utworzeniu banku emisyjnego w formie spółki akcyjnej- powstaj

e

Bank Polski S.A.

-

zadania:

emisja pieni

ą

dza, regulacja obiegu pieni

ęż

nego, utrzymywanie stabilnego

kursu złotego, okre

ś

lanie polityki kredytowej, redyskontowanie weksli banków,

okre

ś

lanie oprocentowania kredytów dyskontowych, bezpo

ś

rednie krótkoterminowe

kredytowanie przedsi

ę

biorstw

;

Nadzoru bankowego nie sprawował Bank Polski S.A., ale Ministerstwo

Skarbu.

Bankowo

ść

- System Bankowy w

Polsce

7

Skarbu.

- Bank Gospodarstwa Krajowego

- zadania:

udzielanie długoterminowych kredytów inwestycyjnych, administracja

funduszy przeznaczonych na finansowani rozwoju gospodarczego.

-Bank Polska kasa Opieki S.A.

- zadania:

bankowa obsługa polskiej emigracji, wspieranie przedsi

ę

wzi

ęć

ś

rodowisk

polonijnych.

Polski system bankowy w roku 1939 obejmował:

bank centralny - Bank Polski S.A.

3 du

ż

e ogólnokrajowe banki pa

ń

stwowe.

27 du

ż

ych i

ś

rednich banków prywatnych, 28 domów bankowych, 19

Bankowo

ść

- System Bankowy w

Polsce

8

27 du

ż

ych i

ś

rednich banków prywatnych, 28 domów bankowych, 19

towarzystw kredytowych, 353 komunalne kasy oszcz

ę

dno

ś

ciowe, 275

gminnych kas oszcz

ę

dno

ś

ciowo-po

ż

yczkowych i 5597 spółdzielni

kredytowych.

BUDOWA POLSKIEGO SOCJALISTYCZNEGO SYSTEMU

BANKOWEGO

Monopol pa

ń

stwa w dziedzinie bankowo

ś

ci;

Funkcjonowanie banków jak zwyczajnych przedsi

ę

biorstw pa

ń

stwowych;

Planowy charakter działalno

ś

ci banków;

Wył

ą

czno

ść

kredytowa

Specjalizacja banków w finansowaniu krajowych inwestycji.

1945 – Utworzenie Narodowego Banku Polski – zadania: emisja

pieni

ą

dza, uporz

ą

dkowanie obiegu pieni

ęż

nego, finansowanie działalno

ś

ci

administracji pa

ń

stwowej i uruchamianych przedsi

ę

biorstw i od 1946

bezpo

ś

rednie finansowanie przedsi

ę

biorstw głównych działów gospodarki

narodowej.

Bankowo

ść

- System Bankowy w

Polsce

9

narodowej.

Proces koncentracji wielkiej działalno

ś

ci bankowej w jednej instytucji

finansowej –tworzenie MONOBANKU (poprzez wł

ą

czanie do niego innych

banków).

Do roku 1982 zostały tylko 3 samodzielne banki spółdzielcze, które i tak

podlegały decyzjom władz administracyjnych.

NBP był

ś

ci

ś

le podporz

ą

dkowany Ministerstwu Finansów i ł

ą

czył w sobie

funkcje banku emisyjnego, banku pa

ń

stwa, banku operacyjno-kredytowego,

rozliczeniowego i dewizowego.

W wyniku reform bankowych nast

ę

puje:

-Likwidacja banków przedwojennych

-Zast

ę

powanie ich wi

ę

kszymi bankami pa

ń

stwowymi.

1948- likwidacja Pocztowej Kasy Oszcz

ę

dno

ś

ci- powstanie Powszechnej

Kasy Oszcz

ę

dno

ś

ci

1949- likwidacja Banku Gospodarstwa Krajowego- powstanie Banku

Inwestycyjnego (finansowanie i kontrola inwestycji pa

ń

stwowych)

1950- likwidacja Pa

ń

stwowego Banku Rolnego- powstanie Banku Rolnego

1970- wł

ą

czenie Banku Inwestycyjnego do NBP

1975- poł

ą

czenie Banku Rolnego i Centralnego Zwi

ą

zku Spółdzielni

Oszcz

ę

dno

ś

ciowo-Po

ż

yczkowych w Bank Gospodarki

Ż

ywno

ś

ciowej

Bankowo

ść

- System Bankowy w

Polsce

10

Oszcz

ę

dno

ś

ciowo-Po

ż

yczkowych w Bank Gospodarki

Ż

ywno

ś

ciowej

-wł

ą

czenie PKO do NBP

System bankowy w latach 1976- 1986 obejmował:

-NBP

-Bank Polska Kasa Opieki S.A.

-Bank Handlowy S.A.

-Bank Gospodarki

Ż

ywno

ś

ciowej

-1662 banków spółdzielczych

Konsekwencje przeprowadzonych reform:

-brak naprawy nieefektywnego systemu ekonomiczno-finansowego;

-rola banków została ograniczona do minimum a dystrybucja ich funduszy

odbywała si

ę

zgodnie z poleceniami planistów.

W takim stanie rzeczy zdecydowano si

ę

na przeprowadzenie reform, które

pozwoliłyby polityce pieni

ęż

no kredytowej kształtowa

ć

polityk

ę

gospodarcz

ą

(1986 powstaje Bank Rozwoju Eksportu S.A.; 1988 Łódzki Bank Rozwoju

S.A.)

I tak na koniec roku 1988 system bankowy obejmował:

Bankowo

ść

- System Bankowy w

Polsce

11

-NBP

-PKO

-Bank Polska Kasa Opieki S.A.

-Bank Handlowy S.A.

-Bank Rozwoju Eksportu S.A.

-Łódzki Bank Rozwoju S.A.

-Bank Gospodarki

Ż

ywno

ś

ciowej

-

1687

banków spółdzielczych

Nie osi

ą

gni

ę

to równowagi gospodarczej.

Kontynuacja reform pozwoliła jednak na:

-oddzielenie funkcji banku centralnego od bezpo

ś

redniej

działalno

ś

ci oszcz

ę

dno

ś

ciowo – kredytowej i rozliczeniowej

-przekazanie bezpo

ś

redniej obsługi przedsi

ę

biorstw i gospodarstw

domowych bankom operacyjnym (komercyjnym).

-11 kwietnia 1988 roku 448 oddziałów NBP przekształcono w 9

nowych, samodzielnych banków komercyjnych ( jako

Bankowo

ść

- System Bankowy w

Polsce

12

nowych, samodzielnych banków komercyjnych ( jako

jednoosobowe spółki Skarbu Pa

ń

stwa). Miedzy innymi tak powstał

Bank Gda

ń

ski S.A..

-wykształcił si

ę

system dwuszczeblowy gdzie banki drugiego

szczebla miały by

ć

zupełnie samodzielne i konkurencyjne w

stosunku do siebie nawzajem, klienci mieli prawo swobodnego

wyboru banku.

Dalszy rozwój bankowo

ś

ci widziano w zwi

ę

kszaj

ą

cej si

ę

liczbie banków

prywatnych oraz banków z udziałem zagranicznym.

31 stycznia 1989 roku uchwalono Ustaw

ę

Prawo bankowe i Ustaw

ę

o

Narodowym Banku Polskim. Stanowiły one o dwuszczeblowej strukturze

systemu bankowego (wła

ś

ciwej dla gospodarki rynkowej). Na szczeblu

pierwszym usytuowany został bank centralny, a na drugim wszystkie inne

banki okre

ś

lane wspólnym mianem: banki komercyjne (zobligowane do

samofinansowania osi

ą

gania zysku). Ustawa zezwalała na tworzenie

nowych banków zarówno przez osoby prawne jak i osoby fizyczne.

Ju

ż

w 1989 r. powstały 2 nowe banki prywatne, w 1990 było ich ju

ż

25 a w

1991- 45.

Ż

ywot nowopowstałych banków był jednak stosunkowo krótki.

Bankowo

ść

- System Bankowy w

Polsce

13

1991- 45.

Ż

ywot nowopowstałych banków był jednak stosunkowo krótki.

Banki miały problemy z wypłacalno

ś

ci

ą

gdy

ż

znaczna cz

ęść

kredytów nie

była spłacana. Z 45 tylko 15 przetrwało do dnia dzisiejszego reszta

zbankrutowała albo została przej

ę

ta przez inne banki.

Łatwe do spełnienia wymogi zach

ę

ciły inwestorów zagranicznych do

otwierania przedstawicielstw i oddziałów w Polsce. W latach 1994-1995

zgod

ę

na taka działalno

ś

ci trzymało 14 banków.

Budowa nowego modelu systemu bankowego obejmowała równie

ż

spółdzielczo

ść

bankow

ą

. Wej

ś

cie banków spółdzielczych na rynek usług bankowych okazał si

ę

tragiczny. Z 1667 banków spółdzielczych roku 1989 na koniec 1995 roku działało

tylko 1512, z czego 661 realizowało programy naprawcze a 329 kwalifikowało si

ę

do

ogłoszenia upadło

ś

ci.

Z uwagi na lokalizacje banków spółdzielczych oraz fakt,

ż

e w wielu regionach kraju

s

ą

one jedyna placówk

ą

bankow

ą

ich likwidacja oznaczałaby pozbawienie ludno

ś

ci z

mo

ż

liwo

ś

ci korzystania z usług bankowych w ogóle.

Dla wzmocnienia banków spółdzielczych 1992 prezes NBP zobowi

ą

zał wszystkie

banki spółdzielcze do zrzeszania si

ę

w jednym z nast

ę

puj

ą

cych banków: Banku

Bankowo

ść

- System Bankowy w

Polsce

14

banki spółdzielcze do zrzeszania si

ę

w jednym z nast

ę

puj

ą

cych banków: Banku

Gospodarki

Ż

ywno

ś

ciowej, Gospodarczym Banku Wielkopolskim, Banku Unii

Gospodarczej lub Banku Południowo Zachodnim.

Nadzór bankowy

Przesłank

ą

do powstania instytucji nadzoru bankowego było niebezpiecze

ń

stwo,

ż

e

banki b

ę

d

ą

nadu

ż

ywa

ć

mo

ż

liwo

ś

ci kreacji pieni

ą

dza. Za moment przełomowy w

zakresie regulowania działalno

ś

ci bankowej nale

ż

y uzna

ć

okres Wielkiego Kryzysu

gospodarczego (1929-1933). W jego wyniku powstało wiele obowi

ą

zuj

ą

cych obecnie

regulacji ostro

ż

no

ś

ciowych, których wi

ę

kszo

ść

w pó

ź

niejszym czasie została

zmodyfikowana i nadal ewoluuje.

Nadzór bankowy w rzeczywisto

ś

ci oznacza instytucj

ę

, bez której bezpieczna

bankowo

ść

nie mogłaby istnie

ć

nigdzie na

ś

wiecie. W ró

ż

nych krajach instytucje te

maj

ą

ró

ż

ne nazwy - w Polsce do niedawna była to Komisja Nadzoru Bankowego.

Bankowo

ść

- System Bankowy w

Polsce

15

…organem wykonawczym KNB był Generalny Inspektorat Nadzoru Bankowego.

KNB jest czym

ś

w rodzaju bankowego stra

ż

nika, kontrolera i inspektora jako

ś

ci.

Nadzoruje działalno

ść

wszystkich banków w Polsce i czuwa w ten sposób nad

bezpiecze

ń

stwem naszych depozytów i organizacj

ą

całego systemu bankowego.

Komisja okre

ś

la reguły działania banków, a wraz z nim zasady i sposoby

bezpiecznego gromadzenia przez banki

ś

rodków pieni

ęż

nych. Pilnuje te

ż

, by banki

przestrzegały ustaw, swoich statutów i innych przepisów.

Celem nadzoru jest zapewnienie:

1) bezpiecze

ń

stwa

ś

rodków pieni

ęż

nych gromadzonych na rachunkach bankowych

2) zgodno

ś

ci działalno

ś

ci banków z przepisami niniejszej ustawy, o Narodowym

Banku Polskim, statutem oraz decyzj

ą

o wydaniu zezwolenia na utworzenie banku

Czynno

ś

ci podejmowane w ramach nadzoru bankowego polegaj

ą

w

szczególno

ś

ci na:

1) badaniu wypłacalno

ś

ci, płynno

ś

ci płatniczej i wyników ekonomicznych osi

ą

ganych

przez banki

Bankowo

ść

- System Bankowy w

Polsce

16

przez banki

2) badaniu zgodno

ś

ci udzielanych kredytów, po

ż

yczek pieni

ęż

nych, gwarancji

bankowych i por

ę

cze

ń

z obowi

ą

zuj

ą

cymi w tym zakresie przepisami

3) badaniu zabezpieczenia i terminowo

ś

ci spłaty kredytów i po

ż

yczek pieni

ęż

nych

4) badaniu stosowanego oprocentowania kredytów i po

ż

yczek oraz rachunków

bankowych,

5) dokonywaniu oceny sytuacji finansowej banków

Prowadzenie banku wymaga licencji, dlatego KNB nadzorowało system

licencjonowania od samego pocz

ą

tku. Nadzór bankowy sprawdza wi

ę

c osoby, które

chc

ą

zało

ż

y

ć

bank, jak i pochodzenie pieni

ę

dzy, które zało

ż

yciel wniesie jako kapitał

zało

ż

ycielski banku. Zało

ż

yciele banku musz

ą

wykaza

ć

,

ż

e pieni

ą

dze nie pochodz

ą

z

kredytu, a tym samym nie b

ę

d

ą

musiały by

ć

zwrócone. Nadzór ustala równie

ż

minimalny poziom kapitału, którym powinni dysponowa

ć

zało

ż

yciele (polskie prawo

przewiduje równowarto

ść

5 milionów euro).

KNB musiał zna

ć

skład zarz

ą

du banku, a polskie przepisy stanowi

ą

,

ż

e powołanie

dwóch członków zarz

ą

du, w tym prezesa, wymaga uzyskania zgody nadzoru.

Bank musiał składa

ć

nadzorowi bankowemu specjalne i dokładne sprawozdanie ze

Bankowo

ść

- System Bankowy w

Polsce

17

Bank musiał składa

ć

nadzorowi bankowemu specjalne i dokładne sprawozdanie ze

swojej pracy, musi tak

ż

e informowa

ć

mi

ę

dzy innymi o zmianie wła

ś

cicieli banku,

członków zarz

ą

du. Nabycie pakietu akcji banku przekraczaj

ą

cego 10% głosów,

wymaga zgody nadzoru. Przepisy ograniczaj

ą

tak

ż

e mo

ż

liwo

ść

swobodnego

udzielania kredytów osobom sprawuj

ą

cym kierownicze funkcje w banku.

W przypadku ka

ż

dej niesubordynacji lub złamania prawa KNB mogło nało

ż

y

ć

na

bank kary administracyjne, finansowe, zawiesza

ć

lub odwoływa

ć

członków zarz

ą

du.

Komisja mogła tak

ż

e stawia

ć

bank w stan likwidacji. Je

ś

li pojawiały si

ę

zagro

ż

enia

bezpiecznego funkcjonowania banku, nadzór bankowy mógł zobowi

ą

za

ć

bank do

przedstawienia programu naprawczego. Je

ś

li jednak bank nie b

ę

dzie go realizował,

KNB mogła wprowadzi

ć

w nim zarz

ą

d komisaryczny i przej

ąć

bezpo

ś

redni

ą

nad nim

kontrol

ę

.

Do zada

ń

nadzoru bankowego nale

ż

ało niedopuszczenie do:

naruszenie prawa bankowego i innych przepisów prawnych obowi

ą

zuj

ą

cych banki

utraty płynno

ś

ci przez banki

takiego pogorszenia si

ę

rentowno

ś

ci banku, które groziłoby jego likwidacj

ą

Bankowo

ść

- System Bankowy w

Polsce

18

takiego pogorszenia si

ę

rentowno

ś

ci banku, które groziłoby jego likwidacj

ą

Cele i zadania nadzoru s

ą

realizowane poprzez prowadzenie polityki nadzorczej (w

tym polityki licencyjnej) oraz sprawowanie nadzoru analitycznego i inspekcyjnego nad

sektorem bankowym.

W ramach polityki nadzorczej tworzone s

ą

regulacje prawne, których celem jest

zapewnienie, aby banki stosowały si

ę

do norm bezpiecznego funkcjonowania.

Regulacje te odnosz

ą

si

ę

przede wszystkim do poziomu kapitału i płynno

ś

ci banków,

jako

ś

ci kredytów i po

ż

yczek oraz tworzenia rezerw. Stosowane obecnie regulacje s

ą

w pełni dostosowane do wymogów Unii Europejskiej.

Bankowo

ść

- System Bankowy w

Polsce

19

Polityka licencyjna polega na okre

ś

laniu warunków dokonywania inwestycji

kapitałowych w sektorze bankowym przy zapewnieniu wła

ś

ciwego pochodzenia

kapitału oraz rozpatrywaniu wniosków dotycz

ą

cych prowadzenia działalno

ś

ci

operacyjnej przez banki, oddziały i przedstawicielstwa banków zagranicznych w

Polsce.

Głównymi narz

ę

dziami GINB w realizacji powierzonych przez Komisj

ę

Nadzoru

Bankowego zada

ń

było:

wła

ś

ciwa i profesjonalna ocena adekwatno

ś

ci i kwalifikacji kierownictwa banków

(proces licencjonowania i monitorowania struktury zarz

ą

dczej oraz wła

ś

cicielskiej),

tworzenie regulacji limituj

ą

cych ryzyko (m.in. współczynnik wypłacalno

ś

ci, limit na

otwart

ą

pozycj

ę

walutow

ą

netto),

monitorowanie sytuacji finansowej banków poprzez okresow

ą

sprawozdawczo

ść

nadsyłan

ą

do NBP i wykrywanie sygnałów

ś

wiadcz

ą

cych o potencjalnych

zagro

ż

eniach stabilno

ś

ci banków,

Bankowo

ść

- System Bankowy w

Polsce

20

zagro

ż

eniach stabilno

ś

ci banków,

inspekcje na miejscu w bankach celem oceny poziomu i sposobu zarz

ą

dzania

ryzykami przez banki oraz zgodno

ś

ci ich działania z prawem i dobr

ą

praktyk

ą

bankow

ą

.

Po przyst

ą

pieniu Polski do Unii Europejskiej weszły w

ż

ycie przepisy

normuj

ą

ce zasady podejmowania i prowadzenia działalno

ś

ci na terenie

Polski przez instytucje kredytowe maj

ą

ce siedzib

ę

w innych krajach Unii.

Obowi

ą

zuje zasada jednej licencji. Oznacza to,

ż

e bank albo instytucja

kredytowa maj

ą

ca licencj

ę

wydan

ą

w jednym z krajów UE mo

ż

e podj

ąć

działalno

ść

na terenie wszystkich pa

ń

stw Unii, po zawiadomieniu kraju, na

którego terenie b

ę

dzie jego placówka.

Bankowo

ść

- System Bankowy w

Polsce

21

Komisja Nadzoru Finansowego sprawuje obecnie nadzór nad rynkiem

kapitałowym, nadzór ubezpieczeniowy, emerytalny oraz nadzór uzupełniaj

ą

cy nad

konglomeratami finansowymi w których skład wchodz

ą

nadzorowane podmioty. Do

zada

ń

Komisji nale

ż

y ponadto:

a. podejmowanie działa

ń

słu

żą

cych prawidłowemu funkcjonowaniu rynku finansowego;

b. podejmowanie działa

ń

maj

ą

cych na celu rozwój rynku finansowego i jego konkurencyjno

ś

ci;

c. podejmowanie działa

ń

edukacyjnych i informacyjnych w zakresie funkcjonowania rynku

finansowego;

d. udział w przygotowywaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem

finansowym;

e. stwarzanie mo

ż

liwo

ś

ci polubownego i pojednawczego rozstrzygania sporów mi

ę

dzy

uczestnikami rynku finansowego, w szczególno

ś

ci sporów wynikaj

ą

cych ze stosunków umownych

mi

ę

dzy podmiotami podlegaj

ą

cymi nadzorowi Komisji a odbiorcami usług

ś

wiadczonych przez te

podmioty;

Bankowo

ść

- System Bankowy w

Polsce

22

mi

ę

dzy podmiotami podlegaj

ą

cymi nadzorowi Komisji a odbiorcami usług

ś

wiadczonych przez te

podmioty;

f. wykonywanie innych zada

ń

okre

ś

lonych ustawami.

Celem nadzoru nad rynkiem finansowym jest zapewnienie prawidłowego

funkcjonowania tego rynku, jego stabilno

ś

ci, bezpiecze

ń

stwa oraz przejrzysto

ś

ci,

zaufania do rynku finansowego, a tak

ż

e zapewnienie ochrony interesów uczestników

tego rynku.

Od dnia 1 stycznia 2008 r. nadzór finansowy sprawowany przez Komisj

ę

Nadzoru

finansowego obj

ą

ł tak

ż

e nadzór bankowy oraz nadzór nad instytucjami pieni

ą

dza

elektronicznego sprawowany dotychczas przez Komisj

ę

Nadzoru Bankowego.

Nadzór nad działalno

ś

ci

ą

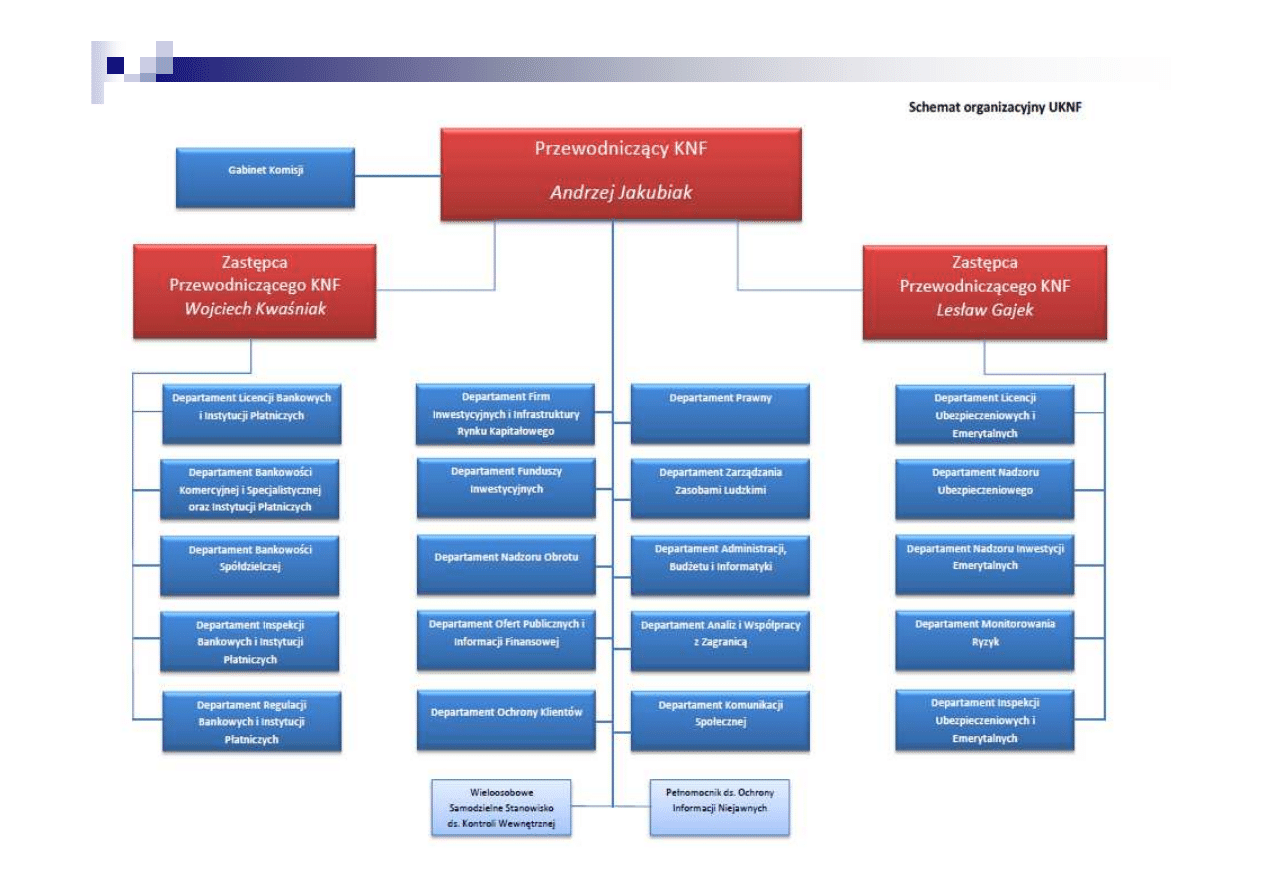

KNF sprawuje Prezes RM. !

Komisja

SKŁAD KOMISJI

Andrzej Jakubiak - Przewodnicz

ą

cy KNF

Lesław Gajek

Zast

ę

pca Przewodnicz

ą

cego KNF

Wojciech Kwa

ś

niak

Bankowo

ść

- System Bankowy w

Polsce

23

Wojciech Kwa

ś

niak

Zast

ę

pca Przewodnicz

ą

cego KNF

Pozostali członkowie:

Ludwik Kotecki

Przedstawiciel Ministra Finansów

Jacek M

ę

cina

Przedstawiciel Ministra Pracy i Polityki Społecznej

Witold Kozi

ń

ski

Wiceprezes Narodowego Banku Polskiego

Jerzy Pruski

Przedstawiciel Prezydenta Rzeczypospolitej Polskiej

Bankowo

ść

- System Bankowy w

Polsce

24

Normy ostro

ż

no

ś

ciowe

Normy ostro

ż

no

ś

ciowe okre

ś

laj

ą

minimalne wymagania ustanawiane przez pa

ń

stwo

w celu ograniczenia podejmowania przez banki nadmiernego ryzyka i podwy

ż

szenia

poziomu bezpiecze

ń

stwa systemu bankowego, a w konsekwencji, tak

ż

e

bezpiecze

ń

stwa gromadzonych w bankach

ś

rodków pieni

ęż

nych. Mog

ą

one mie

ć

charakter ilo

ś

ciowy lub jako

ś

ciowy.

Regulacje jako

ś

ciowe wskazuj

ą

tryb, zasady czy te

ż

procedury post

ę

powania,

pozostawiaj

ą

c okre

ś

lenie skali aktywno

ś

ci banku samym zainteresowanym. Normy te

nie maj

ą

z reguły bezpo

ś

redniego zwi

ą

zku z bezpiecze

ń

stwem i kondycj

ą

finansow

ą

konkretnego banku, ale z wizerunkiem instytucji bankowych stoj

ą

cych na stra

ż

y

Bankowo

ść

- System Bankowy w

Polsce

25

nie maj

ą

z reguły bezpo

ś

redniego zwi

ą

zku z bezpiecze

ń

stwem i kondycj

ą

finansow

ą

konkretnego banku, ale z wizerunkiem instytucji bankowych stoj

ą

cych na stra

ż

y

porz

ą

dku pieni

ęż

nego kraju

Normy ilo

ś

ciowe limituj

ą

działalno

ść

banków poprzez wyra

ż

one liczbowo parametry

lub proporcje pomi

ę

dzy poszczególnymi pozycjami bilansowymi i pozabilansowymi.

Podstawowe ilo

ś

ciowe normy ostro

ż

no

ś

ciowe obowi

ą

zuj

ą

ce polskie banki maj

ą

posta

ć

wyra

ż

onych liczbowo parametrów ekonomicznych opartych na funduszach

własnych banku. Okre

ś

lały i okre

ś

laj

ą

wystandaryzowane dla wszystkich banków

wielko

ś

ci progowe.

Normy ostro

ż

no

ś

ciowe nazywane s

ą

te

ż

niekiedy parametrycznymi

instrumentami nadzoru bankowego. Wynika to z faktu,

ż

e normy te, a dokładniej

poziom ich przestrzegania przez dany bank, s

ą

jednym z podstawowych kryteriów

oceny banku przez nadzór bankowy. Ich ewentualne naruszenie przez bank jest

Bankowo

ść

- System Bankowy w

Polsce

26

poziom ich przestrzegania przez dany bank, s

ą

jednym z podstawowych kryteriów

oceny banku przez nadzór bankowy. Ich ewentualne naruszenie przez bank jest

sygnałem istnienia zagro

ż

e

ń

dla banku.

Ustawa - Prawo bankowe - wprost okre

ś

la bezpo

ś

rednie skutki takich ewentualnych

przekrocze

ń

.

Wszystkie normy do 2002 roku ustalane były na bazie indywidualnej w odniesieniu do

banku jako podmiotu działaj

ą

cego samodzielnie. Dopiero od 1 stycznia 2002 roku

ustawodawca wprowadził obowi

ą

zywanie nadzorczych norm ostro

ż

no

ś

ciowych tak

ż

e

na bazie skonsolidowanej. Obowi

ą

zywanie norm ostro

ż

no

ś

ciowych na bazie

skonsolidowanej oznacza,

ż

e ustala si

ę

je dla okre

ś

lonej ustawowo struktury

holdingowej, w której działa dany bank.

Do najwa

ż

niejszych regulacji ostro

ż

no

ś

ciowych zalicza si

ę

:

Bankowo

ść

- System Bankowy w

Polsce

27

Do najwa

ż

niejszych regulacji ostro

ż

no

ś

ciowych zalicza si

ę

:

rezerwy obowi

ą

zkowe

rezerwy celowe

limity koncentracji

współczynnik wypłacalno

ś

ci

współczynnik płynno

ś

ci

normy dopuszczalnego ryzyka walutowego

Instytucja rezerw obowi

ą

zkowych powstała w celu zabezpieczenia wypłacalno

ś

ci

banków i utrzymania ich płynno

ś

ci oraz skonstruowania narz

ę

dzia umo

ż

liwiaj

ą

cego

regulowanie poda

ż

y pieni

ą

dza b

ę

d

ą

cego w obiegu.

Rezerwy obowi

ą

zkowe to cz

ęść

depozytów, które banki komercyjne musza

odprowadzi

ć

do banku centralnego na rachunek bie

żą

cy.

- Rezerwy obowi

ą

zkowe s

ą

dla banków komercyjnych obci

ąż

eniem , które musi by

ć

uwzgl

ę

dnione przy ustalaniu przez nie stóp procentowych.

- Za odprowadzone do Narodowego Banku Polskiego

ś

rodki bank komercyjny nie

otrzymuje odsetek. Fakt ten uwzgl

ę

dniany jest przy ustalaniu stopy procentowej dla

depozytów, a to z kolei ma bezpo

ś

redni zwi

ą

zek ze stop

ą

oprocentowania – cen

ą

kredytu.

Bankowo

ść

- System Bankowy w

Polsce

28

kredytu.

- Stopy minimalnych rezerw obowi

ą

zkowych s

ą

zró

ż

nicowane w zale

ż

no

ś

ci

od rodzaju

ś

rodków i od rodzaju wkładów. Najwy

ż

sza stopa minimalnych

rezerw obowi

ą

zkowych ustalana jest dla wkładów a vista, a wi

ę

c tych, które

stwarzaj

ą

najwi

ę

ksze ryzyko dla banków operacyjnych, ni

ż

sza za

ś

od

wkładów terminowych.

- Stop

ę

minimalnych rezerw obowi

ą

zkowych ustala od 1998 r. Rada Polityki

Pieni

ęż

nej.

Bankowo

ść

- System Bankowy w

Polsce

29

Pieni

ęż

nej.

Limity koncentracji

Maja charakter norm procentowych, które sygnalizuj

ą

kierownictwu

banku i Komisji Nadzoru Finansowego o pojawieniu si

ę

ewentualnych

zagro

ż

e

ń

w działalno

ś

ci i w zwi

ą

zku z tym podj

ę

cia działa

ń

maj

ą

cych

na celu ich minimalizacj

ę

.

Limity koncentracji dzieli si

ę

na 2 rodzaje:

limity koncentracji kredytów

(te dziel

ą

si

ę

na: limit du

ż

ego kredytu, ł

ą

czny limit du

ż

ych

kredytów, limit maksymalnego zaanga

ż

owania banku)

limity inwestycji kapitałowych

Bankowo

ść

- System Bankowy w

Polsce

30

limity inwestycji kapitałowych

Zasady koncentracji kredytowej precyzuje prawo bankowe,

które mówi,

ż

e: ”Suma udzielonych kredytów, po

ż

yczek

pieni

ęż

nych, nabytych obligacji i innych ni

ż

akcje papierów

warto

ś

ciowych (...) oraz innych wierzytelno

ś

ci banku w stosunku

do jednego podmiotu lub podmiotów powi

ą

zanych kapitałowo

(...) nie mo

ż

e przekroczy

ć

25% funduszy własnych banku. „

• Banki zobowi

ą

zane s

ą

do informowania Komisji Nadzoru

Finansowego o ka

ż

dym du

ż

ym kredycie (kredycie w wielko

ś

ci

przekraczaj

ą

cej 10% funduszy własnych banku)

• Ł

ą

czne zaanga

ż

owanie banku z tytułu du

ż

ych kredytów

ograniczone jest do poziomu 800% jego funduszy własnych

Limit inwestycji kapitałowych jest norm

ą

ostro

ż

no

ś

ciow

ą

reguluj

ą

c

ą

zakres zaanga

ż

owania si

ę

banku w tzw. przedsi

ę

wzi

ę

cia

niebankowe., które mog

ą

prowadzi

ć

do zagro

ż

enia stabilno

ś

ci

Bankowo

ść

- System Bankowy w

Polsce

31

zakres zaanga

ż

owania si

ę

banku w tzw. przedsi

ę

wzi

ę

cia

niebankowe., które mog

ą

prowadzi

ć

do zagro

ż

enia stabilno

ś

ci

banku i bezpiecze

ń

stwa zgromadzonych w nim lokat.

Banki mog

ą

nabywa

ć

akcje, udziały i jednostki uczestnictwa w

funduszach powierniczych, z tym,

ż

e ł

ą

czna ich warto

ść

w stosunku

do jednego podmiotu nie mo

ż

e przekroczy

ć

15% funduszy własnych

banku.

Ponadto

ś

rodki przeznaczone na wymienione zakupy oraz na zakup

nieruchomo

ś

ci i wierzytelno

ś

ci zabezpieczonych hipotek

ą

nie mog

ą

przekroczy

ć

60% funduszy własnych banku

Bankowo

ść

- System Bankowy w

Polsce

32

Współczynnik wypłacalno

ś

ci – współczynnik Cooke’a

Jest jednym z podstawowych wska

ź

ników charakteryzuj

ą

cych kondycje

finansow

ą

banku, potocznie okre

ś

lony jako zdolno

ść

banku do zaci

ą

gania

długoterminowych zobowi

ą

za

ń

. Przy ustalaniu współczynnika

wypłacalno

ś

ci bierze si

ę

pod uwag

ę

ocen

ę

portfela kredytowego oraz

prawdopodobie

ń

stwo – ryzyko,

ż

e kredytobiorca nie wywi

ążę

si

ę

ze swego

zobowi

ą

zania w okre

ś

lonym – wyznaczonym terminie. Współczynnik

wypłacalno

ś

ci nie uwzgl

ę

dnia zatem pozostałych rodzajów ryzyka w

działalno

ś

ci banku.

Bankowo

ść

- System Bankowy w

Polsce

33

Zgodnie z dyrektyw

ą

Europejskiej Wspólnoty Gospodarczej relacja kapitału

podstawowego do aktywów obj

ę

tych ryzykiem wynosi

ć

musi co najmniej

4%, a kapitału całkowitego do tych aktywów co najmniej 8%.

Warto

ść

współczynnika wypłacalno

ś

ci nie mo

ż

e by

ć

ni

ż

sza ni

ż

8% (dla

nowo powstałych banków 15% i 12% w odpowiednio pierwszym i drugim

roku działalno

ś

ci)

Współczynnik płynno

ś

ci

Płynno

ść

finansowa w odniesieniu do banków oznacza zdolno

ść

do

sprostania bie

żą

cym zobowi

ą

zaniom finansowym, synchronizacje okresów

zapadalno

ś

ci i wymagalno

ś

ci. Bank musi by

ć

w ka

ż

dym momencie

przygotowanym do pokrycia swoich zobowi

ą

za

ń

i niespodziewanych wypłat.

Według władz nadzorczych współczynnik płynno

ś

ci ustalany jest dla dwóch

przedziałów czasowych (do 1 i do 3 miesi

ę

cy), przy czym konkretne

parametry zostały ustalone dla drugiego przedziału

Bankowo

ść

- System Bankowy w

Polsce

34

parametry zostały ustalone dla drugiego przedziału

Wska

ź

nik płynno

ś

ci dla aktywów i pasywów do 3 miesi

ę

cy:

– Powy

ż

ej 0.9 - płynno

ść

bardzo dobra

– Poni

ż

ej 0.9 - płynno

ść

dobra

– Poni

ż

ej 0.7 - płynno

ść

słaba

– Poni

ż

ej 0.4 - płynno

ść

zła

Normy dopuszczalnego ryzyka walutowego

Celem norm dopuszczalnego ryzyka walutowego jest przede

wszystkim ograniczenie ryzyka walutowego i tym samym

poniesienia nadmiernych strat w wyniku niekorzystnej zmiany kursu,

zagra

ż

aj

ą

cych bezpiecze

ń

stwu depozytów. Ogólna idea polega na

zaleceniu, i

ż

bank powinien mie

ć

w ka

ż

dej walucie obcej zbli

ż

ony

poziom aktywów i pasywów maj

ą

cych wpływ na pozycj

ę

walutow

ą

.

Rozró

ż

nia si

ę

przy tym:

Bankowo

ść

- System Bankowy w

Polsce

35

pozycje walutow

ą

dług

ą

–dla której warto

ść

aktywów w danej

walucie przewy

ż

sza warto

ść

pasywów w tej walucie

pozycja walutowa krótka-dla której warto

ść

pasywów w danej

walucie przewy

ż

sza warto

ść

aktywów w tej walucie

pozycja globalna – stanowi

ą

c

ą

ró

ż

nic

ę

pomi

ę

dzy sum

ą

warto

ś

ci

długich i krótkich w walutach obcych

Normy procentowe okre

ś

la Komisja Nadzoru Finansowego.

Ustalone limity przedstawiaj

ą

si

ę

nast

ę

puj

ą

co:

otwarta pozycja walutowa netto wzgl

ę

dem pojedynczej waluty nie

mo

ż

e przekroczy

ć

15 % funduszy własnych banku

globalna pozycja walutowa nie mo

ż

e przekroczy

ć

30 % funduszy

własnych banku

pozycja maksymalna (suma warto

ś

ci bezwzgl

ę

dnych wszystkich

pozycji długich i krótkich walutach obcych) nie mo

ż

e przekroczy

ć

40 % funduszy własnych banku

W przypadku przekroczenia tych norm banki maj

ą

obowi

ą

zek

Bankowo

ść

- System Bankowy w

Polsce

36

W przypadku przekroczenia tych norm banki maj

ą

obowi

ą

zek

zawiadomi

ć

Generalny Inspektorat nadzoru bankowego z podaniem

przyczyn przekroczenia oraz podj

ę

tych działaniach w celu ich

przywrócenia.

Rodzaje i funkcje banków

Przedsi

ę

biorstwo bankowe to takie, które zaci

ą

ga i udziela kredytu,

ś

wiadczy usługi w obrocie pieni

ęż

nym, kredytowym i kapitałowym oraz

oferuje inne usługi.

Rola banku:

Udział w kreacji pieni

ą

dza

Udział w społecznym podziale pracy

Dokonywanie alokacji i transformacji

ś

rodków

Kreacja pieni

ą

dza bankowego przez banki komercyjne nast

ę

puje poprzez

Bankowo

ść

- System Bankowy w

Polsce

37

Kreacja pieni

ą

dza bankowego przez banki komercyjne nast

ę

puje poprzez

wzrost wielko

ś

ci kredytów udzielanych przez te banki, a tak

ż

e przez

zwi

ę

kszenie zakupu walut obcych. Te operacje powoduj

ą

wzrost

ś

rodków

płatniczych (wkładów) w danym banku lub w innym banku, na którego konto

zostały przekazane

ś

rodki otrzymane w formie kredytu.

Udział w społecznym podziale pracy polega na tym,

ż

e banki

przyjmuj

ą

wkłady i udzielaj

ą

kredytów, co sprawia,

ż

e

przedsi

ę

biorstwa i gospodarstwa domowe nie musz

ą

same szuka

ć

kredytodawcy lub kredytobiorcy. Banki przejmuj

ą

tak

ż

e szereg

czynno

ś

ci usługowych, zwłaszcza w zakresie obsługi obrotu

papierami warto

ś

ciowymi. Zawiadamiaj

ą

wła

ś

cicieli o zebraniach

akcjonariuszy, a tak

ż

e pobieraj

ą

odsetki i dywidendy dla nich.

Zast

ę

puj

ą

tak

ż

e podmioty gospodarcze w handlu papierami

warto

ś

ciowymi (kupuj

ą

i sprzedaj

ą

okre

ś

lone akcje i obligacje na

giełdzie).

Bankowo

ść

- System Bankowy w

Polsce

38

Banki spełniaj

ą

istotn

ą

role jako instytucje transformacyjne,

po

ś

rednicz

ą

ce w doprowadzaniu do wzajemnego uzgodnienia

ró

ż

ni

ą

cych si

ę

struktur poda

ż

y i popytu. Odnosi si

ę

to zwłaszcza do

transformacji informacji, wielko

ś

ci zapotrzebowanej sumy pieni

ą

dza,

transformacji terminu i ryzyka.

Podstawowe grupy banków:

Banki centralne powstałe na bazie banków emisyjnych

Banki operacyjne (depozytowo-kredytowe i uniwersalne)

Banki specjalne (inwestycyjne, hipoteczne i towarzystwa

kredytowe, rolne i melioracyjne, komunalne)

Bankowo

ść

- System Bankowy w

Polsce

39

kredytowe, rolne i melioracyjne, komunalne)

Kasy oszcz

ę

dno

ś

ciowe

Spółdzielczo

ść

kredytowa

"Centralnym bankiem pa

ń

stwa jest Narodowy Bank Polski. Przysługuje mu

wył

ą

czne prawo emisji pieni

ą

dza oraz ustalania i realizowania polityki

pieni

ęż

nej. Narodowy Bank Polski odpowiada za warto

ść

polskiego

pieni

ą

dza."

Konstytucja RP (Art. 227, ust.1)

Bank centralny pełni w systemie bankowym szczególn

ą

funkcj

ę

zwi

ą

zan

ą

z formułowaniem i realizacj

ą

polityki pieni

ęż

nej. Głównym celem jest

zgodnie z ustaw

ą

umacnianie pieni

ą

dza polskiego. Rol

ę

banku centralnego

Bankowo

ść

- System Bankowy w

Polsce

40

zgodnie z ustaw

ą

umacnianie pieni

ą

dza polskiego. Rol

ę

banku centralnego

w Polsce spełnia Narodowy Bank Polski. Bank centralny spełnia

jednocze

ś

nie trzy funkcje:

banku emisyjnego

banku banków

banku gospodarki narodowej (centralnego banku pa

ń

stwa)

Ad. 1. Jako bank emisyjny zajmuje si

ę

emisj

ą

znaków pieni

ęż

nych

(banknotów i bilonu) oraz centralnego pieni

ą

dza rezerwowego.

Ad. 2. Jako bank dla banków komercyjnych: posiadaj

ą

one w banku

centralnym swoje rachunki, na które odprowadzaj

ą

rezerwy obowi

ą

zkowe,

mog

ą

zaci

ą

ga

ć

kredyty w przypadku zachwiania płynno

ś

ci finansowej.

Zadania:

- przyjmowanie od banków komercyjnych rezerw gotówkowych i udzielanie

im kredytów

- administrowanie papierami warto

ś

ciowymi innych banków

Bankowo

ść

- System Bankowy w

Polsce

41

- administrowanie papierami warto

ś

ciowymi innych banków

- prowadzenie kont walutowych banków

- regulowanie płynno

ś

ci sektora bankowego poprzez wykorzystanie

instrumentów polityki pieni

ęż

no-kredytowej

Funkcj

ę

banku banków realizuje poprzez oddziaływanie na banki komercyjne zgodnie

z zało

ż

eniami polityki pieni

ęż

nej, kształtowanie stóp procentowych, prowadzenie

polityki refinansowania banków oraz polityki rezerw obowi

ą

zkowych, organizowanie

systemu informacyjnego dla całego systemu bankowego.

Ad. 3. Jako bank gospodarki narodowej ma za zadanie tworzenie polityki pieni

ęż

nej,

organizowanie i czuwanie nad sprawnym przebiegiem rozlicze

ń

i rachunków w

systemie bankowym, bierze współodpowiedzialno

ść

za polityk

ę

dewizow

ą

i polityk

ę

kursu walutowego. Jako bank pa

ń

stwa wykonuje szereg usług na rzecz rz

ą

du,

wspieraj

ą

c jego polityk

ę

gospodarcz

ą

, udziela mu kredytu, prowadzi obsług

ę

długu

publicznego i obsług

ę

kasow

ą

bud

ż

etu, steruje obiegiem pieni

ą

dza krajowego, dba o

zachowanie równowagi bilansu płatniczego.

Bankowo

ść

- System Bankowy w

Polsce

42

Zadania:

- prowadzenie rachunków jednostek bud

ż

etowych i bie

żą

c

ą

obsług

ę

bud

ż

etu

- obsługa emisji papierów warto

ś

ciowych emitowanych przez rz

ą

d (bonów i obligacji

skarbowych)

- administrowanie rezerwami dewizowymi pa

ń

stwa oraz złotem

- realizowanie polityki kursu walutowego oraz rezerw walutowych pa

ń

stwa

Bank centralny działa w stosunku do banków w dwojaki sposób:

1. jako jednostka zwierzchnia – upowa

ż

niona przez pa

ń

stwo do

wydawania zakazów i nakazów, które mog

ą

by

ć

przeprowadzone za

pomoc

ą

ś

rodków przymusu

2. jako podmiot gospodarczy, składaj

ą

cy propozycj

ę

dokonania

transakcji na tyle korzystnych, by banki mogły dobrowolnie

korzysta

ć

z tej oferty

Bankowo

ść

- System Bankowy w

Polsce

43

korzysta

ć

z tej oferty

Zadania NBP:

Organizowanie rozlicze

ń

pieni

ęż

nych

Prowadzenie gospodarki rezerwami dewizowymi

Prowadzenie bankowej obsługi bud

ż

etu pa

ń

stwa

Regulowanie płynno

ś

ci banków i ich refinansowania

Kształtowanie warunków niezb

ę

dnych dla rozwoju systemu

bankowego

Emisja znaków pieni

ęż

nych

Bankowo

ść

- System Bankowy w

Polsce

44

Emisja znaków pieni

ęż

nych

Sporz

ą

dzanie bilansu płatniczego pa

ń

stwa

Prowadzenie działalno

ś

ci dewizowej

Realizowanie zasad polityki kursu walutowego

Władze Narodowego Banku Polskiego:

Prezes

Rada Polityki Pieni

ęż

nej

Bankowo

ść

- System Bankowy w

Polsce

45

Rada Polityki Pieni

ęż

nej

Zarz

ą

d

Banki operacyjne s

ą

najbardziej rozpowszechnion

ą

form

ą

instytucji

bankowej. Główny cel działania banku operacyjnego mo

ż

na okre

ś

li

ć

jako

d

ąż

enie do zaspokojenia potrzeb podmiotów gospodaruj

ą

cych w zakresie

usług bankowych przy równoczesnym d

ąż

eniu do uzyskania zysku (przez

co staj

ą

si

ę

bankami komercyjnymi).

Cel działania banku operacyjnego ma zatem charakter kompleksowy. Jest

to takie rozwijanie usług bankowych, przy utrzymaniu zasady rentowno

ś

ci

banku, które nie pogorszyłoby jego płynno

ś

ci, nie naruszyło obowi

ą

zuj

ą

cych

przepisów i zachowało zaufanie klientów.

Bankowo

ść

- System Bankowy w

Polsce

46

przepisów i zachowało zaufanie klientów.

Bank komercyjny zajmuje si

ę

przede wszystkim przyjmowaniem depozytów

i kreowaniem wkładów czyli udzielaniem kredytów oraz dokonywaniem na

ich podstawie rozlicze

ń

bezgotówkowych. Na zlecenie klientów, wykonuje

ró

ż

ne operacje po

ś

rednicz

ą

ce (komisowe),

ś

wiadcz

ą

tak

ż

e inne usługi

bankowe.

Banki komercyjne

ś

wiadcz

ą

tak

ż

e usługi z zakresu skupu i sprzeda

ż

y walut,

wynajmowania sejfów do przechowywania kosztowno

ś

ci i papierów

warto

ś

ciowych, a tak

ż

e prowadz

ą

własne biura maklerskie.

Banki specjalne to banki, których sfera działalno

ś

ci w porównaniu z

bankami komercyjnymi ma specjalny charakter pod wzgl

ę

dem

zakresu i formy działania albo rodzaju klienteli.

Specjalizacja banków prowadzi do podziału na banki depozytowo -

kredytowe i inwestycyjne. Mo

ż

e te

ż

wyst

ę

powa

ć

specjalizacja pod

wzgl

ę

dem terytorialnym (banki ogólnokrajowe i regionalne), a tak

ż

e

bran

ż

owym (banki przemysłowe, rolne, handlu zagranicznego oraz

budowlane).

Bankowo

ść

- System Bankowy w

Polsce

47

budowlane).

Głównym celem jest gromadzenie oszcz

ę

dno

ś

ci, finansowanie

ś

rednio- i długoterminowe potrzeb przedsi

ę

biorstw, projektów

inwestycyjnych (o charakterze proekologicznym), programów

restrukturyzacyjnych, zaspokajaniu potrzeb finansowych

budownictwa mieszkaniowego, transakcje zagraniczne.

Do banków specjalnych zaliczamy miedzy innymi banki hipoteczne i banki

inwestycyjne:

Banki hipoteczne

udzielaj

ą

kredytów finansuj

ą

cych budownictwo

mieszkaniowe, zabezpieczaj

ą

to hipotek

ą

(a hipoteka jest zabezpieczeniem

listów zastawnych w banku centralnym).

Banki inwestycyjne

dysponuj

ą

du

ż

ymi kapitałami na przedsi

ę

wzi

ę

cia,

oferuj

ą

zarz

ą

dzanie finansowe lub doradztwo przy finansowaniu

ró

ż

norodnych przedsi

ę

wzi

ęć

inwestycyjnych, gromadz

ą

ś

rodki o

charakterze długoterminowym i przyjmuj

ą

lokaty. S

ą

równie

ż

po

ś

rednikiem

Bankowo

ść

- System Bankowy w

Polsce

48

charakterze długoterminowym i przyjmuj

ą

lokaty. S

ą

równie

ż

po

ś

rednikiem

w publicznej emisji papierów warto

ś

ciowych. Mog

ą

tak

ż

e organizowa

ć

działalno

ść

w formie towarzystw podwy

ż

szonego ryzyka

→

kapitał dla

nowych i szybko rozwijaj

ą

cych si

ę

firm lub jako bezpo

ś

redni inwestor.

Modele sektora bankowego

Wykształciły si

ę

na przestrzeni czasu dwa modele sektora finansowego,

które miały bezpo

ś

redni wpływ na zró

ż

nicowanie si

ę

systemu bankowego.

Model anglosaski : oparty na rynkach finansowych, dzi

ę

ki czemu wielkie

korporacje mog

ą

uniezale

ż

ni

ć

si

ę

od banków komercyjnych. W tym modelu

istotn

ą

rol

ę

odgrywaj

ą

banki specjalne (inwestycyjne) i ró

ż

nego rodzaju

fundusze, a podstawowym

ź

ródłem kapitału s

ą

pieni

ą

dze zebrane z emisji

papierów warto

ś

ciowych oraz przez giełd

ę

. Banki komercyjne spełniaj

ą

tu

przede wszystkim funkcj

ę

po

ś

rednika w transakcjach płatniczych i

rozliczeniowych, czasem s

ą

ź

ródłem krótkoterminowego kredytu.

Bankowo

ść

- System Bankowy w

Polsce

49

przede wszystkim funkcj

ę

po

ś

rednika w transakcjach płatniczych i

rozliczeniowych, czasem s

ą

ź

ródłem krótkoterminowego kredytu.

Model niemiecko – japo

ń

ski: oparty na systemie bankowym; banki maj

ą

charakter uniwersalny i pełni

ą

główn

ą

rol

ę

w systemie bankowym-

zaspokajaj

ą

krótko- i długoterminowe zapotrzebowanie na pieni

ą

dz swoich

klientów; w tym modelu coraz bardziej powszechne staj

ą

si

ę

powi

ą

zania

korporacji przemysłowych i banków.

Bibliografia:

W.L. Jaworski, Z. Zawadzka : „Bankowo

ść

”, op. cit. s. 15-65, s. 76-82

J. Grzywacz : „Podstawy bankowo

ś

ci”, Difin, Warszawa 2002, s. 31-52

M. Łukaszewski : „ Podstawy bankowo

ś

ci cz. I ”, WSZ Słupsk 1999, s. 57-75

Z. Dobosiewicz : „Wprowadzenie do finansów i bankowo

ś

ci” PWN Warszawa 2005

www.NBPortal.pl

Bankowo

ść

- System Bankowy w

Polsce

50

www.NBPortal.pl

www.bankier.pl

www.knf.gov.pl

Wyszukiwarka

Podobne podstrony:

B T1 1213 [tryb zgodnosci] id 75324

prezentacja bank fundusz [tryb zgodności] 1

4 5 ZIMA 1213 NOWA TAUTOLOGIE WNIOSKOWANIA tryb zgodnosci

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

PA2 opis matematyczny [tryb zgodności]

ATMOSFERA [tryb zgodnosci]a id Nieznany

(Rachunkowosc podatkowa wyklad 4 5 [tryb zgodności])

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

OUN2009 [tryb zgodno

Bankowosc materialy 14 [tryb zgodnosci]

więcej podobnych podstron