RYNEK KART

RYNEK KART

PŁATNICZYCH

PŁATNICZYCH

I. HISTORIA KARTY PŁATNICZEJ

I. HISTORIA KARTY PŁATNICZEJ

Jeśli chodzi o moment pojawienia się właściwych kart kredytowych,

Jeśli chodzi o moment pojawienia się właściwych kart kredytowych,

wszystkie źródła zgodnie podają tę samą datę. Pierwsza oficjalna

wszystkie źródła zgodnie podają tę samą datę. Pierwsza oficjalna

data w historii kart kredytowych to rok 1917. Wtedy to właśnie

data w historii kart kredytowych to rok 1917. Wtedy to właśnie

amerykańska firma handlowa „Smart and Roebuck" wprowadziła dla

amerykańska firma handlowa „Smart and Roebuck" wprowadziła dla

swoich klientów pierwszą w świecie kartę kredytową. Był to zwykły

swoich klientów pierwszą w świecie kartę kredytową. Był to zwykły

kawałek metalowej blaszki, na której podano tylko dane klienta

kawałek metalowej blaszki, na której podano tylko dane klienta

korzystającego z kredytu firmy oraz jego podpis. W latach 20

korzystającego z kredytu firmy oraz jego podpis. W latach 20

amerykańskie towarzystwa naftowe oraz wielkie konsorcja handlowe

amerykańskie towarzystwa naftowe oraz wielkie konsorcja handlowe

rozpoczęły emisję kart dla swoich stałych klientów. Zostali oni

rozpoczęły emisję kart dla swoich stałych klientów. Zostali oni

uprawnieni do bezgotówkowego zakupu towarów lub usług,

uprawnieni do bezgotówkowego zakupu towarów lub usług,

oferowanych przez te firmy. Karty tego typu, tzw. karty konsumenckie

oferowanych przez te firmy. Karty tego typu, tzw. karty konsumenckie

wydawane są do tej pory przez firmy sfery niebankowej, np: domy

wydawane są do tej pory przez firmy sfery niebankowej, np: domy

towarowe, hotele, restauracje, linie lotnicze, kasyna, itd. Po pierwszej

towarowe, hotele, restauracje, linie lotnicze, kasyna, itd. Po pierwszej

wojnie światowej, General Petroleum Corporation of California, znana

wojnie światowej, General Petroleum Corporation of California, znana

dzisiaj pod nazwą Mobil Oil, wprowadziła kartę dla personelu oraz dla

dzisiaj pod nazwą Mobil Oil, wprowadziła kartę dla personelu oraz dla

bardzo dobrych klientów. Okres międzywojenny nie sprzyjał

bardzo dobrych klientów. Okres międzywojenny nie sprzyjał

rozwojowi karty. Kryzys ekonomiczny zmusił konsumentów do coraz

rozwojowi karty. Kryzys ekonomiczny zmusił konsumentów do coraz

rzadszego korzystania z kredytu przydzielonego im przez firmy.

rzadszego korzystania z kredytu przydzielonego im przez firmy.

Tempo upowszechniania się kart stało się wolniejsze[1].

Tempo upowszechniania się kart stało się wolniejsze[1].

[1] S. Flejterski, B. Świecka,

[1] S. Flejterski, B. Świecka,

Rynek kart płatniczych. Historia i

Rynek kart płatniczych. Historia i

perspektywy plastikowego pieniądza

perspektywy plastikowego pieniądza

, Wydawnictwo

, Wydawnictwo

Zachodniopomorskiej Szkoły Businessu, Szczecin 1996, s. 2

Zachodniopomorskiej Szkoły Businessu, Szczecin 1996, s. 2

I. HISTORIA KARTY PŁATNICZEJ

I. HISTORIA KARTY PŁATNICZEJ

W historii kart płatniczych kolejny ważny etap

W historii kart płatniczych kolejny ważny etap

stanowiły lata 1946-1955. Gospodarka Stanów

stanowiły lata 1946-1955. Gospodarka Stanów

Zjednoczonych przeżywała wtedy okres szybkiego

Zjednoczonych przeżywała wtedy okres szybkiego

rozwoju gospodarczego. Do walki o klienta włączyły się

rozwoju gospodarczego. Do walki o klienta włączyły się

banki, rozszerzając swą ofertę - pojawiły się pierwsze

banki, rozszerzając swą ofertę - pojawiły się pierwsze

bankowe karty kredytowe. Stało się to możliwe dzięki

bankowe karty kredytowe. Stało się to możliwe dzięki

zastosowaniu nowoczesnych technik obliczeniowych,

zastosowaniu nowoczesnych technik obliczeniowych,

obniżających diametralnie koszty zaciągania kredytów.

obniżających diametralnie koszty zaciągania kredytów.

Pierwsze karty bankowe miały charakter wyłącznie

Pierwsze karty bankowe miały charakter wyłącznie

lokalny. Bankowe karty płatnicze pojawiły się ok. 50 lat

lokalny. Bankowe karty płatnicze pojawiły się ok. 50 lat

temu i bardzo szybko stały się nieodzownym

temu i bardzo szybko stały się nieodzownym

elementem życia milionów ludzi. W krajach wysoko

elementem życia milionów ludzi. W krajach wysoko

rozwiniętych dawno zniknęły pytania o sens

rozwiniętych dawno zniknęły pytania o sens

posiadania plastikowych pieniędzy. Bank, który nie ma

posiadania plastikowych pieniędzy. Bank, który nie ma

kart w swojej ofercie nie liczy się na rynku.

kart w swojej ofercie nie liczy się na rynku.

I. HISTORIA KARTY PŁATNICZEJ

I. HISTORIA KARTY PŁATNICZEJ

Jak wykazują doświadczenia krajów zachodnich, a co zauważają

Jak wykazują doświadczenia krajów zachodnich, a co zauważają

również polscy sprzedawcy, punkty honorujące karty cieszą się

również polscy sprzedawcy, punkty honorujące karty cieszą się

większym zainteresowaniem klientów. Właściciele punktów wysoko

większym zainteresowaniem klientów. Właściciele punktów wysoko

oceniają bezpieczeństwo rozliczeń bezgotówkowych. Równie ważne

oceniają bezpieczeństwo rozliczeń bezgotówkowych. Równie ważne

jest ułatwianie zakupów klientom, unikanie ewentualnych pomyłek

jest ułatwianie zakupów klientom, unikanie ewentualnych pomyłek

przy posługiwaniu się gotówką, ochrona przed przyjęciem

przy posługiwaniu się gotówką, ochrona przed przyjęciem

fałszywych banknotów oraz prestiż punktu.

fałszywych banknotów oraz prestiż punktu.

Dziś wystawcy kart walczą o klienta proponując mu wraz z kartą

Dziś wystawcy kart walczą o klienta proponując mu wraz z kartą

wiele dodatkowych usług. Często są to ubezpieczenia (od opóźnień

wiele dodatkowych usług. Często są to ubezpieczenia (od opóźnień

w podróży, zagubienia bagażu itp.), prawo do korzystania ze

w podróży, zagubienia bagażu itp.), prawo do korzystania ze

specjalnych pomieszczeń na lotniskach, preferencyjne kredyty,

specjalnych pomieszczeń na lotniskach, preferencyjne kredyty,

specjalne połączenia telefoniczne.

specjalne połączenia telefoniczne.

Dzieje kart emitowanych przez banki i instytucje nie bankowe

Dzieje kart emitowanych przez banki i instytucje nie bankowe

różnią się od siebie tak samo, jak funkcje, które karty te miały

różnią się od siebie tak samo, jak funkcje, które karty te miały

spełniać. Pierwsze znalazły się w użyciu karty konsumenckie

spełniać. Pierwsze znalazły się w użyciu karty konsumenckie

wydawane przez firmy dla najlepszych klientów. Później plastikowe

wydawane przez firmy dla najlepszych klientów. Później plastikowe

pieniądze zaczęły wprowadzać kolejne instytucje nie finansowe

pieniądze zaczęły wprowadzać kolejne instytucje nie finansowe

związane przede wszystkim z podróżowaniem i rozrywką (karty

związane przede wszystkim z podróżowaniem i rozrywką (karty

klubowe, czy karty T&E - Travel & Entertainment): biura podróży,

klubowe, czy karty T&E - Travel & Entertainment): biura podróży,

hotele, restauracje. Szybko ukształtowała się główna funkcja kart

hotele, restauracje. Szybko ukształtowała się główna funkcja kart

parabankowych: uczynienie podróży łatwej i przyjemnej.

parabankowych: uczynienie podróży łatwej i przyjemnej.

I. HISTORIA KARTY PŁATNICZEJ

I. HISTORIA KARTY PŁATNICZEJ

Następnie zostały wprowadzone karty bankowe, które

Następnie zostały wprowadzone karty bankowe, które

były efektem walki o klienta w czasach dużego

były efektem walki o klienta w czasach dużego

nasycenia rynku usług bankowych w USA, miały one

nasycenia rynku usług bankowych w USA, miały one

ułatwić dostęp do gotówki. Karty bankowe przez

ułatwić dostęp do gotówki. Karty bankowe przez

dłuższy czas miały charakter lokalny, w

dłuższy czas miały charakter lokalny, w

przeciwieństwie do kart parabankowych, które

przeciwieństwie do kart parabankowych, które

szybciej zyskały zasięg krajowy i międzynarodowy. Z

szybciej zyskały zasięg krajowy i międzynarodowy. Z

czasem różnice pomiędzy kartami bankowymi i nie

czasem różnice pomiędzy kartami bankowymi i nie

bankowymi stopniowo zacierały się. Karty bankowe

bankowymi stopniowo zacierały się. Karty bankowe

wkroczyły do punktów sprzedaży, w tym również

wkroczyły do punktów sprzedaży, w tym również

hotelowo - gastronomicznych, zaś karty klubowe

hotelowo - gastronomicznych, zaś karty klubowe

wyszły poza sektor turystyczno - wypoczynkowy, dając

wyszły poza sektor turystyczno - wypoczynkowy, dając

użytkownikom możliwość wypłacania gotówki (w

użytkownikom możliwość wypłacania gotówki (w

biurach podróży, bankach i bankomatach). Zarówno

biurach podróży, bankach i bankomatach). Zarówno

karta bankowa, jaki klubowa ułatwiała podróż i

karta bankowa, jaki klubowa ułatwiała podróż i

umożliwiała pobranie gotówki w lokalnej walucie.

umożliwiała pobranie gotówki w lokalnej walucie.

II. DEFINICJA KARTY

II. DEFINICJA KARTY

Karta stanowi ekwiwalent gotówki (nie pieniądza). Początkowo

Karta stanowi ekwiwalent gotówki (nie pieniądza). Początkowo

była kawałkiem blaszki z wytłoczonymi danymi okaziciela (karty

była kawałkiem blaszki z wytłoczonymi danymi okaziciela (karty

rabatowe). Dziś wykonana jest z masy plastycznej o

rabatowe). Dziś wykonana jest z masy plastycznej o

znormalizowanych wymiarach 54 mm x 86 mm. Karta jest

znormalizowanych wymiarach 54 mm x 86 mm. Karta jest

własnością wystawcy (system, bank), okazicielowi służy do

własnością wystawcy (system, bank), okazicielowi służy do

regulowania płatności na warunkach ustalonych przez

regulowania płatności na warunkach ustalonych przez

wystawcę. Uporządkowanie zasad wydawania kart przez

wystawcę. Uporządkowanie zasad wydawania kart przez

wystawców, doprowadziło do ustalenia standardów oznaczeń

wystawców, doprowadziło do ustalenia standardów oznaczeń

kart poszczególnych systemów.

kart poszczególnych systemów.

numer karty Diners Club zawsze rozpoczyna się od cyfry 3 i

numer karty Diners Club zawsze rozpoczyna się od cyfry 3 i

posiada logo charakterystyczne dla systemu

posiada logo charakterystyczne dla systemu

numer karty Eurocard, MasterCard, Access zawsze rozpoczyna

numer karty Eurocard, MasterCard, Access zawsze rozpoczyna

się od cyfry 5 i posiada charakterystyczne dla systemu logo i

się od cyfry 5 i posiada charakterystyczne dla systemu logo i

hologram

hologram

karta JCB to numer początkowy od liczby 35 oraz stałe logo i

karta JCB to numer początkowy od liczby 35 oraz stałe logo i

hologram

hologram

karta Visa cyfra 4, logo i hologram

karta Visa cyfra 4, logo i hologram

karta POLCARD cyfra 59 lub 6 logo i hologram

karta POLCARD cyfra 59 lub 6 logo i hologram

karta PBK Styl liczba 5892 41 lub 6016 20 i logo (w tym

karta PBK Styl liczba 5892 41 lub 6016 20 i logo (w tym

wypadku logo PBK SA)

wypadku logo PBK SA)

II. DEFINICJA KARTY

II. DEFINICJA KARTY

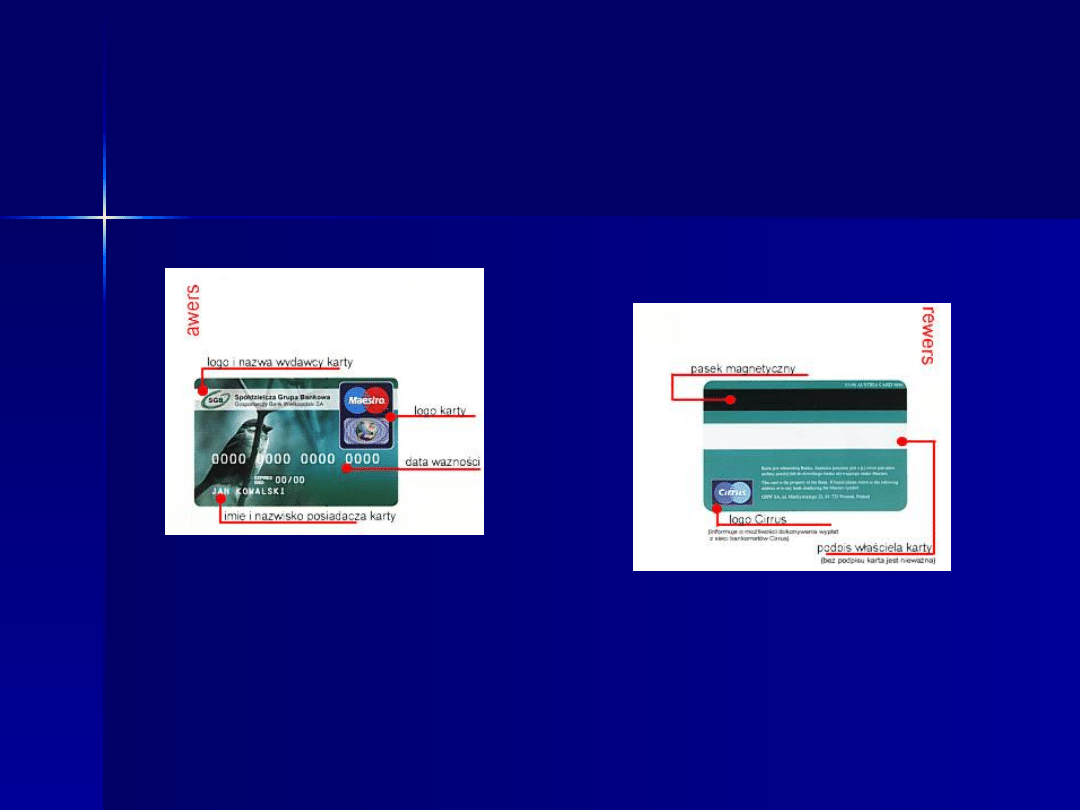

Oprócz cech przynależności do systemu, na karcie znajduje się wiele

Oprócz cech przynależności do systemu, na karcie znajduje się wiele

elementów służących identyfikacji okaziciela, sprawdzeniu ważności

elementów służących identyfikacji okaziciela, sprawdzeniu ważności

kart czy zabezpieczających kartę przed użyciem przez osoby

kart czy zabezpieczających kartę przed użyciem przez osoby

niepowołane. Na awersie karty widnieją:

niepowołane. Na awersie karty widnieją:

cechy systemów (logo, hologram, numer początkowy, oznaczenie

cechy systemów (logo, hologram, numer początkowy, oznaczenie

dodatkowe np. flying V)

dodatkowe np. flying V)

dane okaziciela

dane okaziciela

data ważności karty

data ważności karty

oznaczenie lokalności bądź międzynarodowości karty

oznaczenie lokalności bądź międzynarodowości karty

opcjonalnie zdjęcie

opcjonalnie zdjęcie

Coraz częściej na awersie karty pojawia się mikroprocesor, który w

Coraz częściej na awersie karty pojawia się mikroprocesor, który w

przyszłości wyprze zapis na pasku magnetycznym. Rewers to:

przyszłości wyprze zapis na pasku magnetycznym. Rewers to:

pasek magnetyczny z naniesionymi danymi o karcie i jej okazicielu

pasek magnetyczny z naniesionymi danymi o karcie i jej okazicielu

(do odczytu przez elektroniczne terminale POS)

(do odczytu przez elektroniczne terminale POS)

pasek do podpisu (z dodatkowymi zabezpieczeniami

pasek do podpisu (z dodatkowymi zabezpieczeniami

charakterystycznymi dla systemów np. pewien określony dla jednej

charakterystycznymi dla systemów np. pewien określony dla jednej

karty algorytm cyfr)

karty algorytm cyfr)

informacje od wystawcy (czyją własnością jest karta, co robić w

informacje od wystawcy (czyją własnością jest karta, co robić w

przypadku zagubienia)

przypadku zagubienia)

opcjonalnie zdjęcie okaziciela

opcjonalnie zdjęcie okaziciela

II. DEFINICJA KARTY

II. DEFINICJA KARTY

Standardy wymiarów kart określone zostały przez ISO

Standardy wymiarów kart określone zostały przez ISO

(International Organization for Standarization) w roku

(International Organization for Standarization) w roku

1985 aktem ISO 7810 - Identification cards - Physical

1985 aktem ISO 7810 - Identification cards - Physical

characterictics.

characterictics.

Karta jest własnością wystawcy (sieć

Karta jest własnością wystawcy (sieć

handlu detalicznego, bank), okazicielowi służy do

handlu detalicznego, bank), okazicielowi służy do

regulowania płatności na warunkach ustalonych przez

regulowania płatności na warunkach ustalonych przez

wystawcę. Uporządkowanie zasad wydawania kart

wystawcę. Uporządkowanie zasad wydawania kart

przez wystawców, doprowadziło do ustalenia

przez wystawców, doprowadziło do ustalenia

standardów oznaczeń kart poszczególnych systemów.

standardów oznaczeń kart poszczególnych systemów.

I tak ISO 7812 - (Numbering system and registration

I tak ISO 7812 - (Numbering system and registration

procedur for issuer identifiers) kolejne początkowe

procedur for issuer identifiers) kolejne początkowe

numery przyznało następującym instytucjom:

numery przyznało następującym instytucjom:

karty T&E

karty T&E

banki/instytucje finansowe

banki/instytucje finansowe

sieci handlowe i bank.

sieci handlowe i bank.

III. TYPY I RODZAJE KART ORAZ ICH

III. TYPY I RODZAJE KART ORAZ ICH

KLASYFIKACJA

KLASYFIKACJA

Karta płatnicza jest środkiem płatniczym umożliwiającym

Karta płatnicza jest środkiem płatniczym umożliwiającym

regulowanie płatności w sposób bezgotówkowy. Początkowo

regulowanie płatności w sposób bezgotówkowy. Początkowo

była kawałkiem blaszki z wytłoczonymi danymi okaziciela.

była kawałkiem blaszki z wytłoczonymi danymi okaziciela.

Typów i sposobów podziału kart jest bardzo dużo. Można

Typów i sposobów podziału kart jest bardzo dużo. Można

ustalać różne kryteria. Podstawowym wyróżnikiem jest

ustalać różne kryteria. Podstawowym wyróżnikiem jest

funkcja płatnicza. Wyróżniamy w ten sposób karty płatnicze

funkcja płatnicza. Wyróżniamy w ten sposób karty płatnicze

i niepłatnicze. W wielu krajach zamiast pojęcia karta

i niepłatnicze. W wielu krajach zamiast pojęcia karta

płatnicza używa się określenia karta kredytowa; dotyczy to

płatnicza używa się określenia karta kredytowa; dotyczy to

zwłaszcza krajów anglosaskich. Wzięło się to stąd, że wśród

zwłaszcza krajów anglosaskich. Wzięło się to stąd, że wśród

kart wydawanych w tych krajach od początku dominują karty

kart wydawanych w tych krajach od początku dominują karty

kredytowe. Generalnie jednak karta płatnicza jest pojęciem

kredytowe. Generalnie jednak karta płatnicza jest pojęciem

szerszym niż karta kredytowa.

szerszym niż karta kredytowa.

Ze względu na charakter umowy i rodzaj rozliczeń pomiędzy

Ze względu na charakter umowy i rodzaj rozliczeń pomiędzy

klientem a organizacją wystawiającą karty możemy je

klientem a organizacją wystawiającą karty możemy je

podzielić w następujący sposób:

podzielić w następujący sposób:

kredytowe

kredytowe

typu „charge"

typu „charge"

debetowe

debetowe

III. TYPY I RODZAJE KART ORAZ

III. TYPY I RODZAJE KART ORAZ

ICH KLASYFIKACJA

ICH KLASYFIKACJA

Doświadczenia lat 80, kiedy to wielu okazicieli kart

Doświadczenia lat 80, kiedy to wielu okazicieli kart

wpadało w „pułapkę kredytową" powodowało obecnie

wpadało w „pułapkę kredytową" powodowało obecnie

wzrost zainteresowania kartami debetowymi. Stanowią

wzrost zainteresowania kartami debetowymi. Stanowią

one coraz większy (w Europie) procent wydawanych

one coraz większy (w Europie) procent wydawanych

kart. Ich używanie to większa kontrola wydatków.

kart. Ich używanie to większa kontrola wydatków.

Okaziciel nie musi bezustannie śledzić stanu konta. W

Okaziciel nie musi bezustannie śledzić stanu konta. W

wypadku wybrania wszystkich środków z karty nie

wypadku wybrania wszystkich środków z karty nie

otrzyma zgody na dalsze transakcje, do momentu aż

otrzyma zgody na dalsze transakcje, do momentu aż

zasili rachunek o kwotę określoną w regulaminie.

zasili rachunek o kwotę określoną w regulaminie.

Popularnymi kartami debetowymi są Maestro czy Visa

Popularnymi kartami debetowymi są Maestro czy Visa

Electron

Electron

[1]

[1]

.

.

Karty mają określoną akceptowalność, bywają:

Karty mają określoną akceptowalność, bywają:

lokalne - ważne jedynie na terenie kraju, w którym

lokalne - ważne jedynie na terenie kraju, w którym

zostały wystawione (np. karta PolCard, PBK Styl)

zostały wystawione (np. karta PolCard, PBK Styl)

międzynarodowe - ważne na całym świecie.

międzynarodowe - ważne na całym świecie.

[1]

[1]

www.polcard.com.pl z dnia 19.06.2005r.

www.polcard.com.pl z dnia 19.06.2005r.

III. TYPY I RODZAJE KART ORAZ

III. TYPY I RODZAJE KART ORAZ

ICH KLASYFIKACJA

ICH KLASYFIKACJA

Bywają karty wystawiane do spółki przez różne

Bywają karty wystawiane do spółki przez różne

organizacje (np. Diners Club - Amoco, JCB - Honda)

organizacje (np. Diners Club - Amoco, JCB - Honda)

nazywamy je co - branded i affinity w zależności od

nazywamy je co - branded i affinity w zależności od

relacji między wydającymi je firmami.

relacji między wydającymi je firmami.

Nośnikiem informacji na kartach płatniczych jest pasek

Nośnikiem informacji na kartach płatniczych jest pasek

magnetyczny lub mikroprocesor niosący ukryte,

magnetyczny lub mikroprocesor niosący ukryte,

zakodowane dane o kliencie i karcie. Wyróżniamy więc

zakodowane dane o kliencie i karcie. Wyróżniamy więc

karty magnetyczne, hybrydowe (pasek magnetyczny

karty magnetyczne, hybrydowe (pasek magnetyczny

plus mikroprocesor) i mikroprocesorowe.

plus mikroprocesor) i mikroprocesorowe.

Karty magnetyczne są tanie w produkcji, technologia

Karty magnetyczne są tanie w produkcji, technologia

ich obsługi jest sprawdzona i sprawna, choć ilość

ich obsługi jest sprawdzona i sprawna, choć ilość

informacji, które można na pasku magnetycznym

informacji, które można na pasku magnetycznym

zawrzeć jest niewielka.

zawrzeć jest niewielka.

3.1. KARTA KREDYTOWA

3.1. KARTA KREDYTOWA

Karta kredytowa - oznacza, że bank godzi się kredytować

Karta kredytowa - oznacza, że bank godzi się kredytować

klienta. Termin spłaty i wysokość kredytu są wypadkową

klienta. Termin spłaty i wysokość kredytu są wypadkową

statusu klienta w banku i negocjacji klient-bank. Jedną z form

statusu klienta w banku i negocjacji klient-bank. Jedną z form

karty kredytowej jest „evolving credit card" Polega to na tym,

karty kredytowej jest „evolving credit card" Polega to na tym,

że posiadacz karty uzyskuje co miesiąc możliwość zaciągania

że posiadacz karty uzyskuje co miesiąc możliwość zaciągania

kredytu do określonego limitu i samodzielnie decyduje, czy

kredytu do określonego limitu i samodzielnie decyduje, czy

spłaca swe zobowiązania wobec banku natychmiast czy

spłaca swe zobowiązania wobec banku natychmiast czy

wykorzystuje możliwość kredytowania dokonanych transakcji.

wykorzystuje możliwość kredytowania dokonanych transakcji.

Co miesiąc linia kredytowa jest odnawiana („revolving credit

Co miesiąc linia kredytowa jest odnawiana („revolving credit

card" oznacza w języku angielskim powtarzający się, cykliczny

card" oznacza w języku angielskim powtarzający się, cykliczny

kredyt). Posiadacz karty jest zobowiązany do regulacji raz w

kredyt). Posiadacz karty jest zobowiązany do regulacji raz w

miesiącu pewnej kwoty zwanej minimalną płatnością,

miesiącu pewnej kwoty zwanej minimalną płatnością,

wynoszącej z reguły równowartość 5-10% wszystkich

wynoszącej z reguły równowartość 5-10% wszystkich

finansowych zobowiązań wobec banku wynikłych z transakcji

finansowych zobowiązań wobec banku wynikłych z transakcji

dokonywanych przy użyciu karty. Posiadacz karty może także

dokonywanych przy użyciu karty. Posiadacz karty może także

uregulować wszystkie swoje zobowiązania i nie wykorzystuje

uregulować wszystkie swoje zobowiązania i nie wykorzystuje

wówczas przysługującego mu, możliwego "do wzięcia" kredytu.

wówczas przysługującego mu, możliwego "do wzięcia" kredytu.

Minimalne płatności zostały wprowadzone aby bank mógł

Minimalne płatności zostały wprowadzone aby bank mógł

zachować kontrolę nad udzielanym kredytem i aby dług

zachować kontrolę nad udzielanym kredytem i aby dług

posiadacza karty nie mógł rosnąć w nieskończoność przy

posiadacza karty nie mógł rosnąć w nieskończoność przy

odnawianym co miesiąc limicie kredytowym.

odnawianym co miesiąc limicie kredytowym.

3.2. KARTA CHARGE

3.2. KARTA CHARGE

Karta charge - to możliwość zakupów, za

Karta charge - to możliwość zakupów, za

które płacimy najczęściej raz w miesiącu

które płacimy najczęściej raz w miesiącu

gdy bank przesyła nam rachunek oraz

gdy bank przesyła nam rachunek oraz

zestawienie transakcji. Na całkowice

zestawienie transakcji. Na całkowice

zlikwidowanie długu mamy określony

zlikwidowanie długu mamy określony

czas, potem bank nalicza odsetki karne.

czas, potem bank nalicza odsetki karne.

Do kwot transakcji doliczana jest

Do kwot transakcji doliczana jest

niewielka prowizja Posiadacz rachunku

niewielka prowizja Posiadacz rachunku

nie musi posiadać rachunku u

nie musi posiadać rachunku u

wydającego kartę.

wydającego kartę.

3.3. KARTA DEBETOWA

3.3. KARTA DEBETOWA

Karta debetowa - to możliwość dokonywania zakupów

Karta debetowa - to możliwość dokonywania zakupów

tylko do wysokości stanu konta na określonym rachunku

tylko do wysokości stanu konta na określonym rachunku

bankowym. Posiadacz karty musi mieć rachunek w danym

bankowym. Posiadacz karty musi mieć rachunek w danym

banku. Karty debetowe – są to karty, za pomocą których

banku. Karty debetowe – są to karty, za pomocą których

płatności mogą być dokonywane tylko do wysokości

płatności mogą być dokonywane tylko do wysokości

środków zgromadzonych wcześniej na rachunku

środków zgromadzonych wcześniej na rachunku

bankowym. Karty debetowe dają możliwość dokonywania

bankowym. Karty debetowe dają możliwość dokonywania

transakcji handlowych, które bezpośrednio (w systemie

transakcji handlowych, które bezpośrednio (w systemie

on-line) obciążają rachunek właściciela karty. Każda

on-line) obciążają rachunek właściciela karty. Każda

transakcja powoduje zmniejszenie środków na koncie.

transakcja powoduje zmniejszenie środków na koncie.

Przekroczenie salda wiąże się z niemożliwością dalszego

Przekroczenie salda wiąże się z niemożliwością dalszego

korzystania z karty[1].

korzystania z karty[1].

[1] S. Flejterski, B. Świecka,

[1] S. Flejterski, B. Świecka,

Rynek kart płatniczych.

Rynek kart płatniczych.

Historia i perspektywy plastikowego pieniądza

Historia i perspektywy plastikowego pieniądza

,

,

Wydawnictwo Zachodniopomorskiej Szkoły Businessu,

Wydawnictwo Zachodniopomorskiej Szkoły Businessu,

Szczecin 1996, s. 22

Szczecin 1996, s. 22

IV. CHARAKTERYSTYCZNE CECHY

IV. CHARAKTERYSTYCZNE CECHY

KART PŁATNICZYCH

KART PŁATNICZYCH

V. PŁACENIE KARTĄ

V. PŁACENIE KARTĄ

Za pomocą kart: PolCard, Maestro, Visa Electron oraz Eurocard/MasterCard

Za pomocą kart: PolCard, Maestro, Visa Electron oraz Eurocard/MasterCard

można dokonywać płatności w sklepach, na stacjach benzynowych i innych

można dokonywać płatności w sklepach, na stacjach benzynowych i innych

punktach handlowo-usługowych, które akceptują te karty.

punktach handlowo-usługowych, które akceptują te karty.

Po dokonaniu zakupów i wybrania formy zapłaty kartą płatniczą, sprzedawca

Po dokonaniu zakupów i wybrania formy zapłaty kartą płatniczą, sprzedawca

prosi o kartę, którą umieszcza w specjalnym urządzeniu czytającym dane na

prosi o kartę, którą umieszcza w specjalnym urządzeniu czytającym dane na

niej zawarte i po uzyskaniu autoryzacji drukuje dwa paragony (dokumenty

niej zawarte i po uzyskaniu autoryzacji drukuje dwa paragony (dokumenty

obciążeniowe), z których jeden otrzymuje posiadacz karty. Drugi paragon

obciążeniowe), z których jeden otrzymuje posiadacz karty. Drugi paragon

otrzymuje sprzedawca (ten paragon należy podpisać po sprawdzeniu daty i

otrzymuje sprzedawca (ten paragon należy podpisać po sprawdzeniu daty i

kwoty transakcji).

kwoty transakcji).

W przypadku płatności kartą Maestro lub Visa Electron mogą Państwo zostać

W przypadku płatności kartą Maestro lub Visa Electron mogą Państwo zostać

poproszeni o wprowadzenie, za pomocą specjalnego urządzenia zwanego

poproszeni o wprowadzenie, za pomocą specjalnego urządzenia zwanego

PIN-padem, numeru PIN celem autoryzacji transakcji. W tym przypadku po

PIN-padem, numeru PIN celem autoryzacji transakcji. W tym przypadku po

wydrukowaniu paragonu z czytnika posiadacz karty nie składa podpisu.

wydrukowaniu paragonu z czytnika posiadacz karty nie składa podpisu.

Niektóre sklepy wyposażone są w mechaniczne urządzenie umożliwiające

Niektóre sklepy wyposażone są w mechaniczne urządzenie umożliwiające

płacenie kartami (tylko karty PolCard, Visa Classic i Eurocard/MasterCard).

płacenie kartami (tylko karty PolCard, Visa Classic i Eurocard/MasterCard).

W celu zapłaty za towar lub usługi sprzedawca umieszcza kartę w

W celu zapłaty za towar lub usługi sprzedawca umieszcza kartę w

urządzeniu zwanym imprinterem (potocznie „żelazko") i mechanicznie

urządzeniu zwanym imprinterem (potocznie „żelazko") i mechanicznie

drukuje dokument obciążeniowy, wpisuje na nim kwotę i prosi posiadacza o

drukuje dokument obciążeniowy, wpisuje na nim kwotę i prosi posiadacza o

podpis (dokument ten należy podpisać po sprawdzeniu daty i kwoty

podpis (dokument ten należy podpisać po sprawdzeniu daty i kwoty

transakcji). Jeden dokument obciążeniowy otrzymuje posiadacz karty, drugi

transakcji). Jeden dokument obciążeniowy otrzymuje posiadacz karty, drugi

sprzedawca.

sprzedawca.

VI. POBIERANIE GOTÓWKI Z

VI. POBIERANIE GOTÓWKI Z

BANKOMATU

BANKOMATU

Aby wypłacić pieniądze w bankomacie należy:

Aby wypłacić pieniądze w bankomacie należy:

umieścić kartę w oznaczonym otworze w bankomacie,

umieścić kartę w oznaczonym otworze w bankomacie,

po przyjęciu karty przez bankomat pojawia się zapytanie o język w jakim mają

po przyjęciu karty przez bankomat pojawia się zapytanie o język w jakim mają

pojawić się komunikaty na ekranie bankomatu: w kraju może to być język

pojawić się komunikaty na ekranie bankomatu: w kraju może to być język

polski, angielski, niemiecki, natomiast za granicą: język lokalny, angielski lub

polski, angielski, niemiecki, natomiast za granicą: język lokalny, angielski lub

niemiecki. W celu wyboru języka wciskacie Państwo odpowiedni przycisk

niemiecki. W celu wyboru języka wciskacie Państwo odpowiedni przycisk

umieszczony przy ekranie

umieszczony przy ekranie

następnie bankomat podaje komendę „Wprowadź numer PIN".

następnie bankomat podaje komendę „Wprowadź numer PIN".

W tym celu za pomocą klawiatury umieszczonej na bankomacie wpisujecie

W tym celu za pomocą klawiatury umieszczonej na bankomacie wpisujecie

Państwo numer PIN. Jeśli numer PIN jest niepoprawny wówczas możecie

Państwo numer PIN. Jeśli numer PIN jest niepoprawny wówczas możecie

Państwo ponownie wprowadzić numer PIN, natomiast kolejne trzy błędne

Państwo ponownie wprowadzić numer PIN, natomiast kolejne trzy błędne

próby wprowadzenia PIN-u spowodują zatrzymanie karty w bankomacie,

próby wprowadzenia PIN-u spowodują zatrzymanie karty w bankomacie,

po poprawnym wprowadzeniu numeru PIN na ekranie pojawia się

po poprawnym wprowadzeniu numeru PIN na ekranie pojawia się

pytanie o kwotę wypłaty:

pytanie o kwotę wypłaty:

mogą Państwo wybrać opcję szybkiej wypłaty lub wpisać inną kwotę. Kwota

mogą Państwo wybrać opcję szybkiej wypłaty lub wpisać inną kwotę. Kwota

środków dostępnych drukowana jest również na wydruku potwierdzającym

środków dostępnych drukowana jest również na wydruku potwierdzającym

transakcję,

transakcję,

po wyborze kwoty wypłaty bankomat dokonuje sprawdzenia czy klient

po wyborze kwoty wypłaty bankomat dokonuje sprawdzenia czy klient

posiada wystarczającą kwotę środków dostępnych i po uzyskaniu autoryzacji

posiada wystarczającą kwotę środków dostępnych i po uzyskaniu autoryzacji

bankomat wydaje kartę, następnie wypłaca gotówkę, a na końcu wydruk

bankomat wydaje kartę, następnie wypłaca gotówkę, a na końcu wydruk

potwierdzający transakcję.

potwierdzający transakcję.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

prez rynek kart platniczych

prez rynek kart platniczych

Charakterystyka kart płatniczych w obrocie krajowym i zagranicznym podział, zasady posługiwania się

Ewidencja transakcji przy użyciu kart płatniczych

Ewidencja transakcji przy użyciu kart płatniczych

funkcjonowanie kart płatniczych w Polsce(1), Bankowość i Finanse

Katarzyna Kiełt Historia kart płatniczych i rozwój sieci bankomatów

WYBRANE PROBLEMY WALUTOWE I PŁATNICZE W GOSPODARCE SWIATOWEJ(kurs,rynek)

7 Rynek walutowy i bilans płatniczy - studenci, Edukacja, makroekonomia

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

Rynek turystyczny Antarktydy i Grenlandii

rynek pieniężny

Rynek pieniężny

Rynek kapitalowy i pieniezny 1

RYNEK TURYSTYKI BIZNESOWEJ W POLSCE

więcej podobnych podstron