Finanse

i system

ubezpieczeń

2

Literatura z zakresu

Finanse

:

Owsiak S. „Finanse publiczne: teoria i praktyka”, WN PWN 2006.

Owsiak S. „Sektor finansowy w Polsce”, PWE 2002.

„Finanse publiczne i prawo finansowe”, red. C. Kosikowski, E. Ruskowski, DW

ABC 2003.

Dobosiewicz Z. „Wprowadzenie do finansów i bankowości”, WN PWN 2000.

Chojna-Duch E. „Polskie prawo finansowe. Finanse publiczne”, WP LexisNexis

2003.

Ciak J. „Polityka budżetowa”, TNOiK 2002.

Denek Z. i in. „Finanse publiczne”, WN PWN 2001.

Kuźmińska H. „Finanse publiczne”, Wyd. WSzPiZ im. Koźmińskiego 2001.

Smaga E. „Arytmetyka finansowa” Wyd. Nauk. PWN, Warszawa-Kraków 2000.

Ziółkowska W. „Finanse publiczne: teoria i zastosowanie”, Wyd. WSzB Poznań

2005.

Malinowska-Misiąg E., Misiąg W. „Finanse publiczne w Polsce”, / Elżbieta,

Wojciech. WP LexisNexis 2007.

- ustawy regulujące poszczególne zagadnienia (finanse publiczne, budżet

państwa, podatki, finanse samorządów terytorialnych, fundusze),

- strony internetowe, np. MF, NBP.

FINANSE

FINANSE

Nauki finansowe zajmują się aspektami gospodarowania

związanymi z pieniędzmi.

Procesy gospodarowania

.

Finanse - proces gromadzenia i rozdziału zasobów pieniężnych,

którymi dysponują publiczne i prywatne podmioty.

Finanse - podział i wymiana towarów i usług za pomocą

pieniądza.

Podział jest to świadczenie jednostronne bez ekwiwalentu w

danym momencie, np. podatki.

Finanse zajmują się wyłącznie pieniądzem w ruchu - warunkują

procesy produkcji, ale w nim nie uczestniczą.

produkcja

podział

wymiana

konsumpcja

System finansowy państwa tworzą:

system budżetowy (budżet państwa),

system budżetowy (budżety samorządów

terytorialnych),

system bankowy (pieniężno-kredytowy),

system finansowy ubezpieczeń społecznych,

system finansowy ubezpieczeń

gospodarczych,

system finansowy podmiotów gospodarczych,

system finansowy ludności (gospodarstw

domowych).

Klasyfikacja finansów:

1. według kryterium podmiotowego

Kryterium podmiotowe

prywatne (A)

publiczne (B)

finanse budżetu państwa - B

finanse banków - A, B

finanse ubezpieczeń - A, B

finanse przedsiębiorstw - A, B

finanse gospodarstw domowych - A

2. według kryterium rodzajowego

Kryterium rodzajowe

(wynikają z procesów kupna-sprzedaży)

– przychody i wydatki materialne

– przychody i wydatki redystrybucyjne

– przychody i wydatki kredytowe

Kryterium podmiotowe

klasyfikuje

podmioty, pomiędzy którymi dokonywane są

przepływy środków finansowych i które

dysponują zasobami tych środków:

gospodarstwa domowe,

przedsiębiorstwa produkcyjne i

usługowe,

jednostki budżetowe,

banki,

instytucje ubezpieczeniowe,

samorządy terytorialne,

budżet państwa.

Kryterium przedmiotowe

związane

jest z formą przepływu środków pieniężnych

pomiędzy podmiotami, a przepływ ten

powoduje, że środki pieniężne będą

przychodami lub wydatkami pieniężnymi dla

uczestniczących w nim podmiotów.

Według tego kryterium przepływy mogą

być:

materialne,

redystrybucyjne,

kredytowe.

Przychody i wydatki materialne

związane są z przepływem towarów i usług i

dotyczą transakcji wymiennych towar lub

usługa za pieniądz (rozliczenia ekwiwalentne, w

których cenę towarów i usług wyznacza

mechanizm rynkowy - popyt i podaż).

Do tej

grupy zaliczane są wynagrodzenia za pracę.

Przychody i wydatki

redystrybucyjne

dotyczą jedynie

przepływu (transferu) środków

pieniężnych i związane są z

finansowaniem sfery niepracującej

poprzez zasiłki świadczenia socjalne,

renty, emerytury, stypendia, dotacje czy

subwencje.

Ten rodzaj przepływu obejmuje również

przepływ podatków i opłat do finansów

publicznych.

Przychody i wydatki kredytowe

związane są z zaciąganiem i spłatą

kredytów przez podmioty w bankach i

dotyczą nie tylko zasilania tych podmiotów

w środki finansowe, lecz również kreacji

pieniądza w gospodarce.

Przepływy środków finansowych i

wynikające z nich przychody i wydatki

związane są z zasobami pieniężnymi

podmiotów.

Zasoby finansowe podmiotów tworzone są

przez przychody, natomiast wydatki

zmniejszają zasoby.

Przepływ środków finansowych pomiędzy

podmiotami określa się jako strumienie

pieniądza.

FINANSE PUBLICZNE

Finanse publiczne związane są z realizacją interesu

publicznego.

Dziedziny, które muszą być finansowane przez państwo:

wojsko, policja, prawo i administracja.

Inne dziedziny współfinansowane przez państwo:

oświata,

szkolnictwo wyższe, nauka, kultura, sport, ochrona

środowiska, służba zdrowia, infrastruktura komunikacyjna,

świadczenia socjalne.

Finanse publiczne – jest to gromadzenie i rozdzielanie

zasobów pieniężnych przez instytucje publiczno-prawne

(państwo, związki państw, organizacje międzynarodowe,

samorządy terenowe, publiczne instytucje

ubezpieczeniowe).

Finanse publiczne

Dochody finansów publicznych - pochodzą głównie z podatków,

opłat i innych płatności przymusowych (kary, grzywny), a także

z darowizn, sprzedaży mienia publicznego, emisji papierów

wartościowych oraz zaciąganych kredytów i pożyczek.

Wydatki publiczne - są związane z finansowaniem bieżącej

działalności instytucji państwowych i samorządowych, ogólnej

administracji państwa, wymiaru sprawiedliwości, utrzymania

porządku publicznego, obrony narodowej, służby zdrowia,

oświaty, nauki, kultury, sfery socjalnej (renty, emerytury,

stypendia, zasiłki, zapomogi). Część wydatków kierowana jest

na inwestycje, głównie w sferze infrastruktury technicznej

kraju (kolej, lokalne drogi, urządzenia chroniące środowisko).

Finansom publicznym towarzyszy system organów finansowania,

spełniających funkcje decyzyjne, poborcze i kontrolne.

Zasady gospodarki finansów publicznych:

1) zasada jawności i przejrzystości finansów publicznych

– jest

realizowana przez:

a) jawność debat budżetowych,

b) jawność sejmowej debaty nad sprawozdaniem wykonania budżetu oraz jawności

debat nad wykonaniem sprawozdań budżetowych jednostek samorządowych,

c) konieczność podania do publicznej wiadomości kwot dotacji wydzielonych z

budżetu państwa i z jednostek samorządów terytorialnych, zbiorczych danych

dotyczących finansów publicznych opracowanych przez mienie finansowe a

dotyczące finansów publicznych, obowiązek udostępnienia corocznych

sprawozdań dotyczących finansów, działalność jednostek należących do sektora

finansów publicznych. Jawność finansów publicznych nie dotyczy środków

publicznych, których pochodzenie lub przeznaczenie zostało objęte tajemnicą

państwową lub gdy wynika to z umów międzynarodowych.

Minister finansów publicznych jest zobowiązany do ogłoszenia następujących

kwot:

a) kwota państwowego długu publicznego,

b) niewiarygodnych zobowiązań z tytułu poręczeń i gwarancji udzielanych przez

skarb państwa,

c) wysokości długu skarbu państwa.

2) zasada równowagi finansów publicznych,

3) zasada gospodarki finansowej podmiotów sektora

finansów publicznych,

4) zasada dotycząca wykorzystywania finansów

publicznych,

5) zasada ograniczania deficytu budżetowego.

Finanse publiczne tworzą złożony system w przekroju:

• podmiotowym,

• organizacyjnym,

• prawnym,

• instytucjonalnym,

• instrumentalnym.

W przekroju podmiotowym najważniejszymi

elementami systemu finansów publicznych są:

władze

ustawodawcze

szczebla

centralnego

(parlament) oraz władze szczebla pośredniego (rady

regionalne) i szczebla samorządowego (rady gminne);

władze wykonawcze wyżej wymienionych (zarządy),

władze kontrolne działające w imieniu władz

stanowiących, których zasięgiem kontroli objęte są

wszystkie dziedziny życia gospodarczego i społecznego,

które implikują finanse publiczne (NIK i Regionalne Izby

Obrachunkowe);

aparat skarbowy (finansowy) zajmujący się na bieżąco

realizacją dochodów i wydatków publicznych, ich kontrolą,

zarządzaniem budżetem, funduszami ubezpieczeniowymi,

podmioty, które są finansowane z funduszy

publicznych (szpitale, szkoły, sądy).

W Polsce sektor finansów publicznych obejmuje:

1. ograny władzy publicznej, organy administracji rządowej, organy

kontroli państwowej i ochrony prawa, sądy i trybunały, jednostki

samorządu terytorialnego i ich organy i związki,

2. jednostki budżetowe, zakłady budżetowe i gospodarstwa

pomocnicze,

3. fundusze celowe,

4. państwowe szkoły wyższe,

5. jednostki badawczo-rozwojowe,

6. samodzielne publiczne zakłady opieki zdrowotnej,

7. państwowe lub samorządowe instytucje kultury,

8. ZUS, KRUS i zarządzane przez nie fundusze,

9. Narodowy Fundusz Zdrowia,

10. PAN i jej jednostki organizacyjne,

11. państwowe lub samorządowe osoby prawne utworzone w celu

wykonywania zadań publicznych z wyłączeniem przedsiębiorstw,

banków i spółek prawa handlowego.

Podmioty gospodarki budżetowej:

bierne - podmioty obciążone świadczeniami na rzecz

budżetu i korzystające ze świadczeń budżetowych,

czynne - podmioty wpływające na powstawanie

budżetu.

W przekroju instytucjonalnym system finansów

publicznych tworzą fundusze przyjmujące najczęściej

formę:

budżetu państwa,

budżetów samorządowych,

funduszy ubezpieczeń społecznych,

pozostałych funduszy publicznych i fundacji

publicznych.

W przekroju instrumentalnym funkcjonowanie systemu

finansów publicznych zapewniają narzędzia:

podatki centralne,

podatki lokalne,

opłaty,

cła,

dochody z majątku publicznego,

składki na ubezpieczenie społeczne,

subwencje,

dotacje,

kredyty państwowe i pożyczki publiczne.

Ustawodawstwo związane z

finansami publicznymi:

1. Konstytucja RP z 1997 r.

Rozdział X - Finanse publiczne (Art. 216 do 227)

mówi o: środkach finansowych, zobowiązaniach,

gwarancjach i poręczeniach, długu publicznym, Skarbie

Państwa, budżecie państwa i procedurze jego

przyjmowania, składaniu sprawozdania z wykonania

ustawy budżetowej, NBP, RPP i polityce pieniężnej.

24

Ustawa o finansach publicznych z 27

sierpnia 2009 r. (Dz.U. 2009, nr 157, poz.

1240 z 24 września 2009 r.)

Ustawa o finansach publicznych

DZIAŁ I

Zasady finansów publicznych

DZIAŁ II

Państwowy dług publiczny

DZIAŁ III

Wieloletni Plan Finansowy Państwa i

ustawa budżetowa

DZIAŁ IV

Środki europejskie i inne środki

pochodzące ze źródeł zagranicznych,

niepodlegające zwrotowi

DZIAŁ V

Budżet, wieloletnia prognoza

finansowa i uchwała budżetowa jednostki

samorządu terytorialnego

DZIAŁ VI

Audyt wewnętrzny oraz koordynacja

audytu wewnętrznego w jednostkach sektora

finansów publicznych

DZIAŁ VII

Przepis końcowy

Art. 297. Ustawa wchodzi w życie w terminie i na zasadach

określonych w ustawie z dnia 27 sierpnia 2009 r. - Przepisy

wprowadzające ustawę o finansach publicznych (Dz. U. Nr 157, poz.

1241).

3. Ustawa o odpowiedzialności za naruszenie dyscypliny

finansów publicznych

z dnia 17 grudnia 2004 r. (Dz.U. 2005 nr 14 poz. 114

Ustawa weszła w życie 1 lipca 2005 r.

4. Ustawy budżetowe na poszczególne lata, np.

Ustawa budżetowa określa: wielkość i strukturę dochodów budżetu

państwa, wielkość i strukturę wydatków budżetu państwa,

wielkość deficytu budżetu państwa i źródła jego finansowania,

zasilanie funduszy celowych, zakres inwestycji centralnych,

zestawienie dotacji celowych, kształtowanie wynagrodzeń w

sferze budżetowej, wielkość dotacji przedmiotowych, wielkość

rezerwy budżetowej, składkę na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych, plany finansowe

agencji państwowych.

5. Uchwały sejmu przyjmujące sprawozdania z wykonania

ustaw budżetowych.

6. Ustawy dotyczące segmentów finansów publicznych, w

tym ustawy podatkowe, ustawa ordynacja podatkowa,

ustawa prawo zamówień publicznych, ustawy o

funduszach publicznych, bankowości, ubezpieczeniach

społecznych.

6. Uchwały budżetowe samorządów terytorialnych.

Art. 5. 1. Środkami publicznymi są:

1) dochody publiczne;

2) środki pochodzące z budżetu Unii Europejskiej oraz niepodlegające

zwrotowi środki z pomocy udzielanej przez państwa członkowskie

Europejskiego Porozumienia o Wolnym Handlu (EFTA);

3) środki pochodzące ze źródeł zagranicznych niepodlegające

zwrotowi, inne niż wymienione w pkt 2;

4) przychody budżetu państwa i budżetów jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów publicznych

pochodzące:

a) ze sprzedaży papierów wartościowych,

b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek

samorządu terytorialnego,

c) ze spłat pożyczek i kredytów udzielonych ze środków publicznych,

d) z otrzymanych pożyczek i kredytów,

e) z innych operacji finansowych;

5) przychody jednostek sektora finansów publicznych pochodzące z

prowadzonej przez nie działalności oraz pochodzące z innych źródeł.

29

2. Dochodami publicznymi są:

1) daniny publiczne, do których zalicza się: podatki, składki, opłaty,

wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych

spółek Skarbu Państwa, a także inne świadczenia pieniężne, których

obowiązek ponoszenia na rzecz państwa, jednostek samorządu

terytorialnego, państwowych funduszy celowych oraz innych

jednostek sektora finansów publicznych wynika z odrębnych ustaw;

2) inne dochody budżetu państwa, jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów publicznych

należne na podstawie odrębnych ustaw lub umów

międzynarodowych;

3) wpływy ze sprzedaży wyrobów i usług świadczonych przez

jednostki sektora finansów publicznych;

Podziały dochodów publicznych

Dochody bezzwrotne i dochody (wpływy) zwrotne.

Dochody bezzwrotne: daniny publiczne (podatki, akcyza, cło),

dochody z majątku publicznego (dzierżawa, sprzedaż), opłaty i

składki.

Zobowiązanie podatkowe jest to przymusowe świadczenie

pieniężne o charakterze ogólnym, bezzwrotnym, nieodpłatnym,

pobierane przez państwo lub inny związek publicznoprawny na

podstawie obowiązujących norm prawnych. Ma charakter

bezpośredni lub pośredni. Podatek bezpośredni powstaje

wtedy, gdy nakładany jest na dochód lub majątek podatnika (np.

podatek dochodowy PIT i CIT, od nieruchomości). Podatek

pośredni – nakładany jest na przedmioty spożycia, czynności

obrotu i wymiany (np. podatek od towarów i usług VAT, podatek

akcyzowy), płaci go nabywca.

Zobowiązanie podatkowe powstaje w momencie nawiązania

stosunku pracy, zarejestrowania działalności gospodarczej,

otrzymywania świadczeń podlegających opodatkowaniu,

dokonywania zakupów, korzystania z usług.

Art. 6.

1. Środki publiczne przeznacza się na:

1) wydatki publiczne;

2) rozchody publiczne, w tym na rozchody budżetu państwa i

budżetów jednostek samorządu terytorialnego.

2. Rozchodami publicznymi są:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki i kredyty;

4) płatności wynikające z odrębnych ustaw, których źródłem

finansowania są przychody z prywatyzacji majątku Skarbu Państwa;

5) inne operacje finansowe związane z zarządzaniem długiem

publicznym i płynnością;

6) płatności związane z udziałami Skarbu Państwa w

międzynarodowych instytucjach finansowych.

Struktura wydatków budżetowych:

- finansowanie rozwoju społeczno-gospodarczego kraju,

- pokrywanie strat i dofinansowanie działalności

przedsiębiorstw sektora publicznego,

- subwencjonowanie gospodarstw domowych,

- świadczenie usług społecznych (socjalno-kulturalnych),

- zapewnienie bezpieczeństwa zewnętrznego i

wewnętrznego,

- utrzymanie urzędów państwowych i samorządowych oraz

sądownictwa,

- obsługa długu publicznego wewnętrznego i zewnętrznego.

Dotacje: przedmiotowe (do produktów) i podmiotowe (do

podmiotów gospodarczych).

Rodzaje wydatków publicznych:

1) Wydatki w zależności od funkcji państwa i samorządu:

a) klasyczne funkcje publiczne państwa:

- wydatki na funkcje zewnętrzne – wydatki na utrzymanie

służb zagranicznych państwa, obronę narodową,

- wydatki na funkcje wewnętrzne – wydatki na utrzymanie

administracji, sądownictwa, bezpieczeństwa wewnętrznego;

b) socjalne funkcje władz publicznych – wydatki na cele

socjalne,

c) ekonomiczne funkcje państwa – wydatki na cele

gospodarcze.

2) Wydatki realne albo rzeczywiste (nabywcze) i wydatki transferowe:

a) Wydatki realne – w wyniku tych wydatków następuje zużycie

elementów PKB w drodze zakupu towarów i usług przez jednostki

należące do sektora publicznego. Wydatki nabywcze tworzą więc w

sposób bezpośredni popyt na dobra i usługi, co ma istotne znaczenie

dla funkcjonowania gospodarki; zewnętrznym wyrazem tego są np.

zamówienia publiczne.

b) Wydatki transferowe – dokonywane są na rzecz innych

podmiotów:

- transfery wewnętrzne – dokonywane wewnątrz systemu finansów

publicznych, w wyniku tych transferów nie zmienia się ogólna

wielkość środków publicznych, natomiast zmienia się struktura ich

finalnego wydatkowania,

- transfery zewnętrzne – oznaczają zasilanie podmiotów

prywatnych w pieniądz pochodzący ze środków publicznych (transfery

na rzecz podmiotów znajdujących się poza sektorem publicznym),

mogą one być związane z finansowym wspieraniem przez władze

publiczne realizacji ważnych celów społecznych i gospodarczych, np.

transfery na rzecz spółdzielczego i prywatnego budownictwa

mieszkaniowego czy transfery na rzecz prywatnego rolnictwa.

3) Z punktu widzenia kryterium gospodarka krajowa-zagranica:

a) wydatki krajowe,

b) wydatki zagraniczne (zakupy rządowe poza krajem, obsługa

długu zagranicznego),

4) Ze względu na przeznaczenie:

a) wydatki bieżące,

b) wydatki majątkowe,

5) Ze względu na możliwość oddziaływania władz publicznych

na wydatkowanie środków:

a) wydatki stałe

b) wydatki zmienne.

6) Ze względu na konieczność wydatkowania:

a) wydatki sztywne, np. obsługa długu publicznego,

finansowanie deficytu funduszy ubezpieczeń społecznych,

b) pozostałe wydatki

7) Według szczebla wydatkowania środków na:

a) wydatki szczebla centralnego (wydatki państwowe),

b) wydatki szczebla regionalnego (wydatki państwowe,

samorządowe, rządowo-samorządowe),

c) wydatki szczebla lokalnego (wyłącznie wydatki

samorządowe: gmin, powiatów).

8) Według formy funduszu publicznego:

a) wydatki budżetowe – obejmują wydatki budżetu państwa i

wydatki budżetów samorządowych,

b) wydatki publicznych funduszy celowych – obejmują

wydatki funduszy państwowych i samorządowych.

9) Według podmiotów dokonujących wydatków:

a) wydatki jednostek budżetowych,

b) wydatki jednostek pozabudżetowych (zakładów

budżetowych, gospodarstw pomocniczych)

Budżet państwa

39

Wieloletni Plan Finansowy Państwa

Wieloletni Plan Finansowy Państwa to plan

dochodów i wydatków oraz przychodów i

rozchodów budżetu państwa sporządzany na

cztery lata budżetowe i uwzględnia cele

średniookresowej strategii rozwoju kraju.

Wieloletni Plan Finansowy Państwa jest

aktualizowany przez Radę Ministrów, w drodze

uchwały, corocznie, w terminie dwóch miesięcy

od dnia ogłoszenia ustawy budżetowej, i

uwzględnia prognozę na kolejne trzy lata.

40

Wieloletni Plan Finansowy Państwa, w podziale na

poszczególne lata budżetowe, określa:

1) podstawowe wielkości makroekonomiczne;

2) kierunki polityki fiskalnej;

3) prognozy dochodów oraz wydatków budżetu państwa;

4) kwotę deficytu i potrzeb pożyczkowych budżetu

państwa oraz źródła ich sfinansowania;

5) prognozy dochodów i wydatków budżetu środków

europejskich;

6) wynik budżetu środków europejskich;

7) skonsolidowaną prognozę bilansu sektora finansów

publicznych;

8) kwotę państwowego długu publicznego.

Bud

Bud

ż

ż

et

et

– scentralizowany fundusz publiczny służący

gromadzeniu środków pieniężnych w związku z funkcjami

państwa; budżet państwa odzwierciedla założenia i cele

polityki gospodarczej państwa w danym okresie oraz jest

głównym narzędziem ich realizacji.

Jako centralna pula środków finansowych,

będących do dyspozycji państwa, budżet jest

instrumentem wtórnego podziału produktu krajowego.

Jest on przede wszystkim zasobem środków

służącym do pokrycia kosztów funkcjonowania aparatu

administracji państwa i sprawowania wszystkich jego

funkcji polityczno-społecznych oraz gospodarczych.

Budżet jest instrumentem sterowania przez rząd

procesami gospodarczymi pod kątem nadrzędnych celów

ogólnospołecznych i gospodarczych: wysokiego poziomu

zatrudnienia i wzrostu gospodarczego.

42

Ustawa budżetowa jest uchwalana na okres roku

budżetowego.

Rokiem budżetowym jest rok kalendarzowy.

Ustawa budżetowa nie może zawierać przepisów

zmieniających inne ustawy.

43

Budżet środków europejskich jest rocznym planem

dochodów i podlegających refundacji wydatków

przeznaczonych na realizację programów

finansowanych z udziałem środków europejskich, z

wyłączeniem środków przeznaczonych na

realizację projektów pomocy technicznej.

W budżecie środków europejskich ujmuje się:

1) dochody z tytułu realizacji programów

finansowanych z udziałem środków europejskich;

2) wydatki na realizację programów

finansowanych z udziałem środków europejskich w

części podlegającej refundacji.

Budżet środków europejskich

44

Budżet państwa określa:

1) łączną kwotę prognozowanych podatkowych i

niepodatkowych dochodów budżetu państwa;

2) łączną kwotę planowanych wydatków budżetu państwa;

3) kwotę planowanego deficytu budżetu państwa wraz ze

źródłami jego pokrycia;

4) łączną kwotę prognozowanych dochodów budżetu środków

europejskich;

5) łączną kwotę planowanych wydatków budżetu środków

europejskich;

6) wynik budżetu środków europejskich;

7) łączną kwotę planowanych przychodów budżetu państwa;

8) łączną kwotę planowanych rozchodów budżetu państwa;

9) planowane saldo przychodów i rozchodów budżetu państwa;

10) limit zobowiązań z tytułu zaciąganych kredytów i pożyczek

oraz emitowanych papierów wartościowych.

45

U S T A W A B U D Ż E T OWA

N A R O K 2 0 1 4

z dnia ...... 2013 r.

Art. 1. 1. Ustala się, zgodnie z załącznikiem nr 1, łączną

kwotę podatkowych i niepodatkowych dochodów budżetu

państwa w wysokości 276 912 224 tys. zł.

2. Ustala się, zgodnie z załącznikiem nr 2, łączną kwotę

wydatków budżetu państwa w wysokości 324 637 369 tys.

zł.

3. Deficyt budżetu państwa ustala się na dzień 31 grudnia

2014 r. na kwotę nie większą niż 47 725 145 tys. zł.

Art. 2. 1. Ustala się, zgodnie z załącznikiem nr 3, łączną

kwotę dochodów budżetu środków europejskich w

wysokości 77 957 123 tys. zł.

2. Ustala się, zgodnie z załącznikiem nr 4, łączną kwotę

wydatków budżetu środków europejskich w wysokości 78

348 825 tys. zł.

3. Deficyt budżetu środków europejskich ustala się na

kwotę 391 702 tys. zł.

DOCHODY BUDŻETU PAŃSTWA

1. Dochody podatkowe

1.1. Podatki pośrednie

w tym: Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

1.2. Podatek dochodowy od osób prawnych

1.3. Podatek dochodowy od osób fizycznych

1.4. Podatek tonażowy

1.5. Podatek od wydobycia niektórych kopalin

2. Dochody niepodatkowe

2.1. Dywidendy

2.2. Wpłaty z zysku z NBP

2.3. Cło

2.4. Opłaty, grzywny, odsetki i inne

2.5. Wpłaty jednostek samorządu terytorialnego

3. Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi

47

Wydatki budżetu państwa są przeznaczone na:

funkcjonowanie organów władzy publicznej, w tym

organów administracji rządowej, organów kontroli i

ochrony prawa oraz sądów i trybunałów;

zadania wykonywane przez administrację rządową;

subwencje ogólne dla jednostek samorządu

terytorialnego;

dotacje dla jednostek samorządu terytorialnego;

wpłaty do budżetu Unii Europejskiej, zwane środkami

własnymi Unii Europejskiej;

subwencje dla partii politycznych;

dotacje na zadania określone odrębnymi ustawami;

obsługę długu publicznego;

wkład krajowy na realizację programów finansowanych

z udziałem środków europejskich

.

Wydatki budżetu państwa

1. wydatki bieżące

2. wydatki majątkowe

1. wydatki zdeterminowane

2. wydatki elastyczne

Wydatki w układzie zadaniowym

1. Ubezpieczenie społeczne

2. Wydatki socjalne

3. Obsługa długu publicznego

4. Podstawowe funkcje państwa

5. Nauka i edukacja

6. Ochrona zdrowia

7. Infrastruktura i środowisko

8. Rolnictwo

9. Gospodarka

10. Gospodarka mieszkaniowa

11. Kultura i ochrona dziedzictwa narodowego oraz kultura fizyczna

i sport

12. Pozostałe wydatki

51

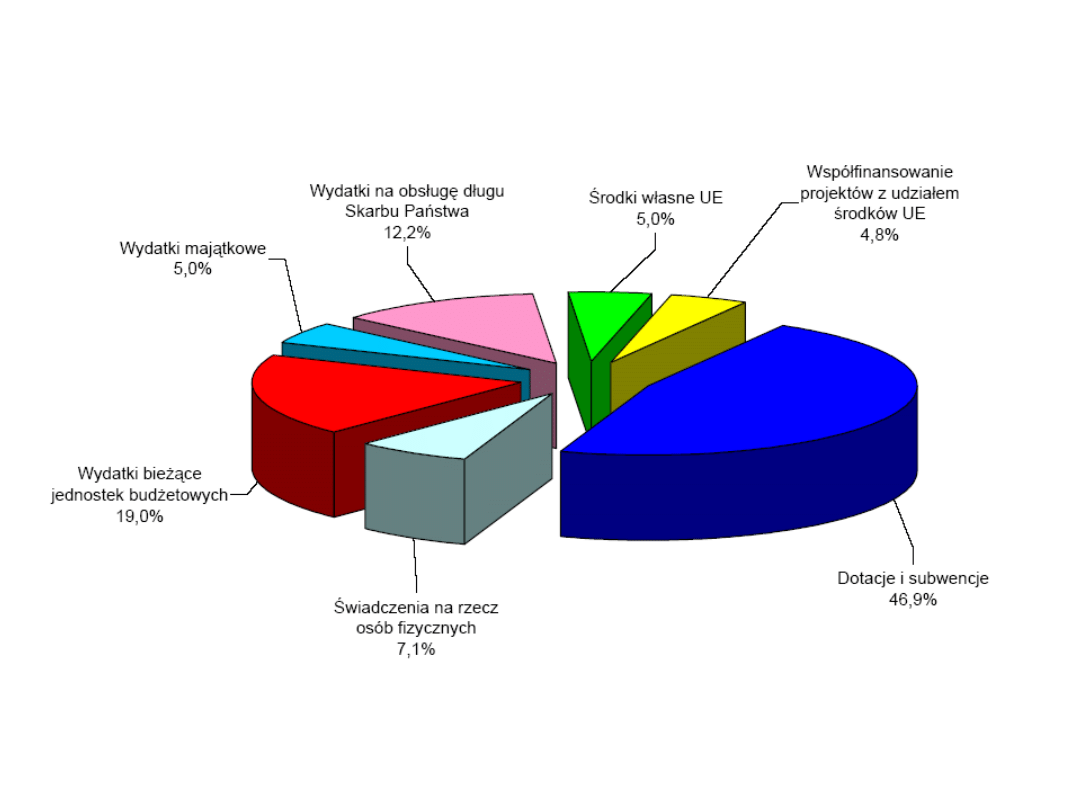

Wydatki budżetu państwa dzielą się na

następujące grupy wydatków:

1) dotacje i subwencje;

2) świadczenia na rzecz osób fizycznych;

3) wydatki bieżące jednostek budżetowych;

4) wydatki majątkowe;

5) wydatki na obsługę długu Skarbu Państwa;

6) wydatki na realizację programów

finansowanych z udziałem środków

pochodzących z UE, w tym wydatki budżetu

środków europejskich;

7) środki własne Unii Europejskiej.

Wydatki elastyczne obejmują przede wszystkim:

• wynagrodzenia i wydatki rzeczowe (bieżące) jednostek

budżetowych,

• dotacje dla jednostek samorządu terytorialnego,

• dotacje dla jednostek zaliczanych do sektora finansów

publicznych (dotacje do szkół wyższych, jednostek naukowo-

badawczych itp.),

• dotacje do podmiotów gospodarczych,

• dotacje do jednostek nie zaliczanych do sektora finansów

publicznych,

• wydatki majątkowe.

Wydatki prawnie zdeterminowane

1. Subwencje dla jednostek samorządu terytorialnego

2. Obsługa długu publicznego

3. Dotacja dla FUS

4. Dotacja dla KRUS

5. Świadczenia emerytalno-rentowe żołnierzy i funkcjonariuszy oraz

uposażenia

sędziów i prokuratorów w stanie spoczynku

6. Składki na ubezpieczenie społeczne za osoby przebywające na

urlopach

wychowawczych i macierzyńskich

7. Zasiłki rodzinne, pielęgnacyjne i wychowawcze

8. Dotacja do Funduszu Pracy

9. Składki na ubezpieczenie zdrowotne za osoby nie objęte

obowiązkiem ubezpieczenia zdrowotnego

10. Wydatki urzędów naczelnych organów władzy państwowej i

ochrony prawa

oraz sądownictwa

11. Sądy powszechne

Subwencja

Środki przekazane

z budżetu państwa

na finansowanie

jednostek

samorządu

terytorialnego bez

wskazania celu na

jaki mają zostać

przeznaczone.

Dotacja

Dofinansowanie z

kasy państwa

wydatków podmiotów

innych niż państwowe

jednostki budżetowe

oraz ich zadań.

Deficyt budżetowy

Deficyt budżetowy – formalny, rachunkowy wynik działalności

państwa w sferze finansów publicznych.

Może dotyczyć budżetów bieżących, majątkowych, zwyczajnych i

nadzwyczajnych; budżetu państwa, budżetów samorządów

terytorialnych, budżetów innych jednostek z sektora finansów

publicznych.

- deficyt budżetowy może być skutkiem żywiołowych

procesów gospodarczych,

których wystąpienia nie można

było przewidzieć w fazie budowy budżetu,

- deficyt budżetowy wynika ze świadomej polityki

gospodarczej i fiskalnej państwa.

Deficyt budżetowy oznacza przewagę wydatków

budżetowych nad dochodami.

Finansowanie deficytu budżetu państwa:

A. skarbowe papiery wartościowe:

- bony skarbowe,

- obligacje skarbowe,

- skarbowe papiery oszczędnościowe.

B. kredyty zaciągane w bankach krajowych i

zagranicznych,

C. prywatyzacja majątku Skarbu Państwa,

D. kredyty i pożyczki z UE i państw UE.

Skarb Państwa może zaciągać pożyczki i kredyty

wyłącznie na finansowanie deficytu budżetu państwa.

Dług publiczny

Dług publiczny

– finansowe zobowiązanie władz publicznych

(państwowych i samorządowych) oraz innych związków i instytucji

publicznoprawnych, powstałe przede wszystkim z tytułu kredytów

i pożyczek zaciąganych u różnych podmiotów krajowych oraz

zagranicznych. Źródłem długu publicznego są także zobowiązania

o charakterze odszkodowawczym powstałe na mocy orzeczeń

sądów, zobowiązania wynikające z ustaw, z wywłaszczenia mienia

i inne.

Dług publiczny - nominalne zadłużenie podmiotów sektora

finansów publicznych ustalone po wyeliminowaniu przepływów

wewnątrz sektora.

Dług Skarbu Państwa - nominalne zadłużenie Skarbu Państwa.

Najważniejszą przyczyną powstawania długu publicznego jest

zaciąganie pożyczek na pokrycie deficytu budżetowego.

Istotą zaciągania przez władze publiczne pożyczek, których

skutkiem jest dług publiczny, jest równoważenie budżetu w sytuacji,

kiedy władze publiczne albo nie mogą, albo nie chcą zwiększyć

ciężarów podatkowych lub ograniczyć wydatków państwa.

Przez potrzeby pożyczkowe budżetu państwa rozumie się środki

finansowe niezbędne do sfinansowania deficytu budżetowego, spłat

wcześniejszych zobowiązań, sfinansowanie udzielonych przez Skarb

Państwa pożyczek oraz wykonanie innych operacji finansowych

związanych z długiem publicznym.

Dług publiczny obejmuje zobowiązania sektora finansów

publicznych z następujących tytułów:

1. emisji papierów wartościowych,

2. zaciągniętych kredytów i pożyczek,

3. przyjętych depozytów,

4. wymagalnych zobowiązań jednostek budżetowych,

wymagalnych zobowiązań wynikających z ustaw,

orzeczeń sądów oraz udzielonych poręczeń i gwarancji.

Podziały długu publicznego

1.

globalny dług publiczny,

2.

wewnętrzny (krajowy) dług publiczny,

3.

zewnętrzny (zagraniczny) dług publiczny,

1.

dług krótkoterminowy (płynny, bieżący),

2.

dług długoterminowy (fundowany),

1.

dług centralny (państwowy, rządowy),

2.

dług lokalny (samorządowy),

Zarządzanie długiem publicznym

Głównymi kryteriami, jakimi muszą się kierować władze

publiczne przy zarządzaniu długiem są:

1.

minimalizacja kosztów pozyskiwania środków

pieniężnych na obsługę długu publicznego,

2.

koordynowanie bieżącej i przyszłej zapadalności

instrumentów skarbu państwa z wymagalnością zobowiązań

skarbu państwa,

3.

zapewnienie bieżącej płynności finansowej finansów

państwa.

Procedura budżetowa

Szczegółowe zasady opracowania projektu budżetu państwa,

jego uchwalenia, wykonania oraz kontroli określa procedura budżetowa.

Niektóre elementy tej procedury zawarte są w konstytucji RP.

Zapisy ustawy zasadniczej odnoszą się zwłaszcza do:

- inicjatywy ustawodawczej,

- kalendarza budżetowego,

- sytuacji, w której parlament nie może uchwalić ustawy budżetowej.

Inicjatywa ustawodawcza w zakresie ustawy budżetowej

przysługuje wyłącznie Radzie Ministrów. Rada Ministrów ma również

zastrzeżone prawo inicjatywy budżetowej w odniesieniu do ustawy o

prowizorium budżetowym i ustaw o zmianie ustawy budżetowej.

Kalendarium budżetowe:

Rada Ministrów przedkłada Sejmowi projekt budżetu na rok następny

co najmniej trzy miesiące przed rozpoczęciem roku budżetowego, czyli

do 30 września. Konstytucja dopuszcza odstępstwo od tej zasady.

Senat ma prawo wprowadzić poprawki do ustawy budżetowej w ciągu

20 dni od momentu jej przekazania.

Prezydent RP ma obowiązek podpisania ustawy budżetowej w ciągu 7

dni od jej przekazania. Taki sam obowiązek spoczywa na Prezydencie w

przypadku ustawy o prowizorium budżetowym.

Trybunał Konstytucyjny ma obowiązek orzec zgodność ustawy

budżetowej z konstytucja w ciągu 2 miesięcy od złożenia przez

prezydenta wniosku w tej sprawie

Prezydent RP może skrócić kadencję Sejmu, jeżeli w ciągu 4 miesięcy

od przedłożenia projektu ustawy budżetowej Sejmowi nie zostanie ona

przedłożona Prezydentowi do podpisu.

Rada Ministrów ma obowiązek przedłożenia Sejmowi sprawozdania z

wykonania budżetu państwa wraz z informacją o stanie zadłużenia

państwa w ciągu 5 miesięcy od zakończenia roku budżetowego.

Sejm ma obowiązek rozpatrzyć sprawozdanie z wykonania budżetu

państwa, po zapoznaniu się z opinią Najwyższej Izby Kontroli oraz podjąć

uchwałę o udzieleniu Radzie Ministrów absolutorium.

FINANSE LOKALNE

BUDŻETY LOKALNE

Zadania własne gminy

obejmują sprawy (

ustawa o samorządzie gminnym z dnia 8 marca

1990 r

.):

1) ładu przestrzennego, gospodarki nieruchomościami, ochrony środowiska i przyrody oraz

gospodarki wodnej,

2) gminnych dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków

komunalnych, utrzymania czystości i porządku oraz urządzeń sanitarnych, wysypisk i

unieszkodliwiania odpadów komunalnych, zaopatrzenia w energię elektryczną i cieplną oraz

gaz,

4) lokalnego transportu zbiorowego,

5) ochrony zdrowia,

6) pomocy społecznej, w tym ośrodków i zakładów opiekuńczych,

7) gminnego budownictwa mieszkaniowego,

8) edukacji publicznej,

9) kultury, w tym bibliotek gminnych i innych placówek upowszechniania kultury,

10) kultury fizycznej i turystyki, w tym terenów rekreacyjnych i urządzeń sportowych,

11) targowisk i hal targowych,

12) zieleni gminnej i zadrzewień,

13) cmentarzy gminnych,

14) porządku publicznego i bezpieczeństwa obywateli oraz ochrony przeciwpożarowej i

przeciwpowodziowej,

15) utrzymania gminnych obiektów i urządzeń użyteczności publicznej oraz obiektów

administracyjnych,

65

Zadania własne gminy

(cd)

16) polityki prorodzinnej, w tym zapewnienia kobietom w ciąży opieki socjalnej,

medycznej i prawnej,

17) wspierania i upowszechniania idei samorządowej,

18) promocji gminy,

19) współpracy z organizacjami pozarządowymi,

20) współpracy ze społecznościami lokalnymi i regionalnymi innych państw.

Pozostałe zadania gminy:

obowiązkowe zadania zlecone z zakresu administracji rządowej wynikające z

odpowiednich ustaw,

zadania z zakresu administracji rządowej wynikające z porozumienia z organami tej

administracji,

zadania z zakresu właściwości powiatu oraz zadania z zakresu właściwości

województwa na podstawie porozumień z tymi jednostkami samorządu terytorialnego.

Rada Gminy (Miasta; Miasta i Gminy)

Wójt; Burmistrz; Prezydent i zarząd gminy

Wójt wykonuje zadania przy pomocy urzędu gminy, którego jest kierownikiem

66

Jednostki budżetowe

Jednostkami budżetowymi są jednostki organizacyjne

sektora finansów publicznych nieposiadające

osobowości prawnej, które pokrywają swoje wydatki

bezpośrednio z budżetu, a pobrane dochody

odprowadzają na rachunek odpowiednio dochodów

budżetu państwa albo budżetu jednostki samorządu

terytorialnego.

67

Samorządowy zakład budżetowy odpłatnie wykonuje zadania,

pokrywając koszty swojej działalności z przychodów własnych.

Może otrzymywać dotacje przedmiotowe w wysokości do 50 %

kosztów jego działalności oraz dotacje celowe na finansowanie

inwestycji.

Samorządowe zakłady budżetowe mogą być tworzone dla realizacji zadań

własnych samorządu w zakresie:

1) gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,

2) dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i

oczyszczania ścieków komunalnych, utrzymania czystości i porządku oraz

urządzeń sanitarnych, wysypisk i unieszkodliwiania odpadów

komunalnych, zaopatrzenia w energię elektryczną i cieplną oraz gaz,

4) lokalnego transportu zbiorowego,

5) targowisk i hal targowych,

6) zieleni gminnej i zadrzewień,

7) kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i

urządzeń sportowych,

8) pomocy społecznej, reintegracji zawodowej i społecznej oraz

rehabilitacji zawodowej i społecznej osób niepełnosprawnych,

9) cmentarzy.

68

Budżet jednostki samorządu terytorialnego jest

rocznym planem dochodów i wydatków oraz

przychodów i rozchodów tej jednostki.

Budżet jednostki samorządu terytorialnego jest

uchwalany na rok budżetowy.

Podstawą gospodarki finansowej jednostki samorządu

terytorialnego w danym roku budżetowym jest

uchwała budżetowa.

Uchwała budżetowa określa:

1) łączną kwotę planowanych dochodów budżetu jednostki

samorządu terytorialnego,

2) łączną kwotę planowanych wydatków budżetu jednostki

samorządu terytorialnego,

3) kwotę planowanego deficytu albo planowanej nadwyżki

budżetu jednostki samorządu terytorialnego wraz ze źródłami

pokrycia deficytu albo przeznaczenia nadwyżki budżetu.

69

Dochody jednostek samorządowych (gmin, powiatów i

województw) reguluje

Ustawa o dochodach jednostek

samorządu terytorialnego z dnia 13 listopada 2003 r.

(Dz.U. 2003 nr 203 poz. 1966)

Art. 3.

1. Dochodami jednostek samorządu terytorialnego są:

1) dochody własne;

2) subwencja ogólna;

3) dotacje celowe z budżetu państwa.

2. W rozumieniu ustawy dochodami własnymi jednostek

samorządu terytorialnego są również udziały we wpływach z

podatku dochodowego od osób fizycznych oraz z podatku

dochodowego od osób prawnych.

3. Dochodami jednostek samorządu terytorialnego mogą być:

1) środki pochodzące ze źródeł zagranicznych niepodlegające

zwrotowi;

2) środki pochodzące z budżetu Unii Europejskiej;

3) inne środki określone w odrębnych przepisach.

Art. 4.

1. Źródłami dochodów własnych gminy są:

1) wpływy z podatków:

a) od nieruchomości,

b) rolnego,

c) leśnego,

d) od środków transportowych,

e) dochodowego od osób fizycznych, opłacanego w formie karty podatkowej,

f) (uchylona),

g) od spadków i darowizn,

h) od czynności cywilnoprawnych;

2) wpływy z opłat:

a) skarbowej,

b) targowej,

c) miejscowej, uzdrowiskowej i od posiadania psów,

d) (uchylona),

e) eksploatacyjnej – w części określonej w ustawie z dnia 4 lutego 1994 r.

– Prawo geologiczne i górnicze,

f) innych stanowiących dochody gminy, uiszczanych na podstawie odrębnych

przepisów;

71

Ustawa o podatkach lokalnych z dn. 12

stycznia 1991 r.

Ustawa normuje:

1) podatek od nieruchomości;

2) podatek od środków transportowych;

3) opłatę targową;

4) opłatę miejscową;

5) opłatę uzdrowiskową;

6) opłatę od posiadania psów.

Ustawa określa maksymalne stawki podatków i

opłat, których obowiązującą wielkość określają rady

gmin.

Podstawowe rodzaje dochodów gmin

1. wpływy z podatków lokalnych: od nieruchomości, rolnego, leśnego, od środków

transportowych, od działalności gospodarczej osób fizycznych opłacanej w formie karty

podatkowej, od spadków i darowizn, od posiadania psów, od czynności cywilnoprawnych,

2. wpływy z opłat: skarbowej, targowej, miejscowej, administracyjnej, eksploatacyjnej

(w części określonej przez Prawo geologiczne i górnicze) i z innych tytułów, pobieranych

na podstawie odrębnych ustaw, o ile ustawy te stanowią, ze jest to dochód gminy,

3. udziały w podatkach stanowiących dochód budżetu państwa w wysokości:

39,34 % wpływów z podatku dochodowego od osób fizycznych zamieszkałych na

terenie gminy, pomniejszonych o (3,81 % * ± 1,00)

6,71 % wpływów z podatku dochodowego od osób prawnych mających siedzibę na

terenie gminy,

4. subwencja ogólna,

5. dochody uzyskiwane przez jednostki budżetowe oraz wpłaty zakładów budżetowych

i gospodarstw pomocniczych jednostek budżetowych gminy,

6. dotacje celowe z budżetu państwa na zadania z zakresu administracji rządowej

zlecone gminom oraz inne zadania zlecone ustawami,

7. odsetki od środków finansowych gminy, gromadzonych na rachunkach bankowych,

8. dochody z majątku gminy.

Dochodami gminy mogą być także:

•

dotacje celowe na dofinansowanie zadań własnych gminy,

•

dotacje celowe na zadania realizowane przez gminę na podstawie

porozumień z organami administracji rządowej lub innymi

jednostkami samorządu terytorialnego,

•

dotacje celowe na usuwanie bezpośrednich zagrożeń dla

bezpieczeństwa i porządku publicznego,

•

dotacje z funduszy celowych,

•

środki finansowe pochodzące ze źródeł zagranicznych

niepodlegające zwrotowi,

•

środki na współfinansowanie programów realizowanych z

udziałem środków zagranicznych niepodlegających zwrotowi,

•

spadki, zapisy i darowizny,

•

odsetki od pożyczek udzielanych przez gminę,

•

opłaty prolongacyjne oraz odsetki od spłacanych nieterminowo

należności, które stanowią dochody gminy,

•

odsetki i dywidendy od kapitału wniesionego do spółek,

•

dochody z kar pieniężnych i grzywien,

•

inne dochody należne gminie na podstawie odrębnych dochodów.

Subwencja ogólna dla gmin - części:

wyrównawcza (kwota podstawowa i

uzupełniająca),

równoważąca,

oświatowa.

Subwencja ogólna dla powiatów - części:

wyrównawcza (kwota podstawowa i

uzupełniająca),

równoważąca,

oświatowa.

Subwencja ogólna dla województw - części:

wyrównawcza (kwota podstawowa i

uzupełniająca),

regionalna,

oświatowa.

Rezerwa subwencji ogólnej.

Subwencja ogólna dla gmin

Subwencja ogólna dla gmin

Części subwencji:

wyrównawcza i równoważąca

przeznaczone są na uzupełnienie

dochodów gmin biedniejszych w związku z niższymi dochodami z

podatków i opłat lokalnych, z podatków dochodowych oraz

zmianą finansowania zadań z zakresu pomocy społecznej.

Część wyrównawcza jest sumą kwoty podstawowej i kwoty

uzupełniającej.

Kwotę podstawową otrzymuje gmina, w której wskaźnik dochodów

podatkowych (podatki lokalne, opłaty skarbowa i eksploatacyjne

oraz udziały w podatkach dochodowych) na jednego mieszkańca w

gminie (G) jest mniejszy niż 92 % wskaźnika dochodów dla

wszystkich gmin (Gg). Wysokość tej kwoty jest zróżnicowana i

stanowi liczbę mieszkańców gminy pomnożoną przez wyliczoną

wielkość w zależności od wysokości wskaźnika G i jego relacji do

wskaźnika Gg (trzy skale).

Kwotę uzupełniającą otrzymuje gmina o średniej gęstości

zaludnienia mniejszej niż średnia krajowa i jednocześnie o

wskaźniku G mniejszym niż 150 % wskaźnika Gg.

Część równoważąca jest rozdzielana pomiędzy

potrzebujące gminy w drodze stosownego rozporządzenia MF.

Środki na część równoważącą są sumą wpłat gmin z tytułu

art. 29 oraz kwoty uzupełniającej części wyrównawczej

subwencji nie wypłaconej gminom o przekroczonych

wskaźnikach.

Wpłaty do budżetu centralnego dokonują gminy, których

wskaźnik G jest większy niż 150 % wskaźnika Gg. Wielkość tej

wpłaty zależy od poziomu przekroczenia wskaźnika Gg (150,

200, 300 %).

Rozdział środków uwzględnia sytuację finansową gmin,

realizację zadań z zakresu pomocy społecznej, w tym

wydatków związanych z wypłatą dodatków mieszkaniowych.

Część oświatowa subwencji ogólnej ustalana jest

corocznie w ustawie budżetowej.

Część oświatową, po odliczeniu rezerwy w wysokości

0,6 %, będącej w dyspozycji MF, dzieli się między

poszczególne jednostki samorządu terytorialnego, w

zależności od zakresu zadań oświatowych realizowanych

przez te jednostki.

Podział ten podawany jest w drodze rozporządzenia,

i uwzględnia typy i rodzaje szkół i placówek prowadzonych

przez jednostki, stopnie awansu zawodowego nauczycieli

oraz liczbę uczniów w szkołach i placówkach.

Dotacje celowe z budżetu państwa:

1. na zadania zlecone z zakresu administracji

rządowej,

2. na zadania objęte mecenatem państwa w dziedzinie

kultury,

3. na dofinansowanie zadań własnych w zakresie:

zadań inwestycyjnych szkół i placówek oświatowych,

wdrażania reformy oświatowej,

wspierania edukacji na obszarach wiejskich (m.in.

stypendia),

zagospodarowania niektórych nieruchomości Skarbu

Państwa,

wspierania rozwoju regionalnego.

Dotacje celowe otrzymywane od innych jednostek

samorządu terytorialnego na realizację zadań wynikających z

porozumień zawartych z tymi jednostkami.

SYSTEM

UBEZPIECZEŃ

LITERATURA

•

Szumlicz T.; „Ubezpieczenie społeczne”, Oficyna

Wydawnicza Branta, Bydgoszcz-Warszawa 2005.

•

Jedynak P.; „Ubezpieczenia gospodarcze”, Księgarnia

Akademicka, Kraków 2003.

•

„Ubezpieczenia” pod red. W. Sułkowskiej, Wyd. AE, Kraków

2007.

•

„Ubezpieczenia gospodarcze i społeczne” pod red. E.

Kuckiej, Wyd UWM, Olsztyn 2009

•

strony internetowe

Ubezpieczenie,

w najogólniejszym znaczeniu tego słowa,

jest to zabezpieczenie lub ochrona przed

skutkami zdarzeń losowych.

Do chwili obecnej podstawą wszelkiego rodzaju

ubezpieczeń jest solidarność, polegająca na tym,

że ciężary związane z rekompensatą za powstałe

szkody rozkładają się na dużą liczbę podmiotów

wnoszących do systemu ubezpieczeń składki.

Istotą jest tutaj teoria zdarzeń losowych, według

której na wystąpienie zdarzenia narażone są

wszystkie podmioty, ale zdarzenia te dotykają

jedynie nielicznych podmiotów.

Solidarność pozwala na zrekompensowanie strat

poniesionych przez nielicznych, ze środków

pochodzących od wszystkich.

Ubezpieczenie, w najogólniejszym znaczeniu tego słowa,

jest to zabezpieczenie lub ochrona przed skutkami

zdarzeń losowych.

Istotą systemu ubezpieczeń jest

teoria zdarzeń losowych,

według której na wystąpienie

zdarzenia narażone są

wszystkie podmioty, ale

zdarzenia te dotykają jedynie

nielicznych podmiotów.

Rodzaje ubezpieczeń

• ubezpieczenia społeczne

• ubezpieczenia gospodarcze

ubezpieczenia społeczne

Cel i zakres ubezpieczeń społecznych

Instytucja ubezpieczeń powstała w związku z

występującym ryzykiem w życiu człowieka

oraz w działalności gospodarczej, jako

zabezpieczenie się przed skutkami tego

ryzyka, a także przed skutkami zdarzeń

losowych.

Celem ubezpieczeń społecznych jest

zabezpieczenie obywateli przed

niedostatkiem spowodowanym utratą

zdolności do pracy na skutek wieku, choroby

lub inwalidztwa.

Obowiązek ubezpieczenia społecznego powstaje

równocześnie z powstaniem stosunku pracy.

Ubezpieczenia społeczne mają charakter

obligatoryjny.

Zasady ubezpieczeń społecznych

Z ustawodawstwa dotyczącego ubezpieczeń społecznych

można określić zasady:

Zasada powszechności ubezpieczenia

–

ubezpieczeniem objęci są wszyscy pracownicy.

Zasada przymusu ubezpieczenia

– podmiot

zatrudniający jest zobowiązany ubezpieczyć pracownika z

chwilą nawiązania stosunku pracy.

Zasada automatyzmu ubezpieczenia

–

wyraża się tym, że sam fakt nawiązania stosunku pracy jest

wystarczającą podstawą do powstania stosunku

ubezpieczenia, bez względu na to, czy i kiedy zakład pracy

dokonał niezbędnych formalności oraz opłacił składkę.

Zasada jedności organizacyjnej systemu

ubezpieczeń społecznych

– całokształtem spraw

ubezpieczeniowych administruje w zasadzie Zakład

Ubezpieczeń Społecznych (oprócz KRUS i częściowo II

filaru ubezpieczeń emerytalnych).

Zasada proporcjonalności świadczeń do

wkładu pracy

– wysokość pieniężnych świadczeń

ubezpieczeniowych jest zależna od wysokości

otrzymywanego wynagrodzenia, a emerytury i renty

uwzględniają również długość okresu składkowego.

Zasada równego traktowania wszystkich

ubezpieczonych

bez względu na płeć, stan cywilny,

stan rodzinny w zakresie:

1) warunków objęcia systemem ubezpieczeń społecznych,

2) obowiązku opłacania i obliczania wysokości składek na

ubezpieczenie społeczne,

3) obliczania wysokości świadczeń,

4) okresu wypłaty świadczeń i zachowania prawa do

świadczeń.

UBEZPIECZENIA SPOŁECZNE

• ubezpieczenie emerytalne

• ubezpieczenie rentowe

• ubezpieczenie chorobowe

• ubezpieczenie wypadkowe

• ubezpieczenie zdrowotne

Reforma systemu ubezpieczeń społecznych weszła w życie

1 stycznia 1999 roku.

Sprawy ubezpieczeń społecznych regulowane są ustawami:

Ustawa z dnia 13 października 1998 r. o systemie

ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887),

(tekst jednolity –

Dz.U. 2009 nr 205 poz. 1585

)

Ustawa z dnia 17 grudnia 1998 r. o emeryturach i

rentach z Funduszu Ubezpieczeń Społecznych (Dz. U.

Nr 162, poz. 1118), (Dz. U. z 2009 r. Nr 153, poz. 1227,

z późn. zm.)

Ustawa z dnia 28 sierpnia 1997 r. o organizacji i

funkcjonowaniu funduszy emerytalnych (Dz.U. nr 139,

poz. 934),

Ustawa z dnia 20 kwietnia 2004 r. o pracowniczych

programach emerytalnych (Dz. U. nr 116, poz. 1207)

W nowym systemie ubezpieczenia społeczne

są rozdzielone na kilka funduszy.

Fundusz Ubezpieczeń Społecznych (FUS)

zarządzany przez ZUS obejmuje:

• ubezpieczenie emerytalne,

• ubezpieczenia rentowe,

• ubezpieczenie chorobowe,

dla pracowników z sektorów poza rolniczych.

Fundusze zarządzane przez Kasę Rolniczego

Ubezpieczenia Społecznego obejmują

ubezpieczenia j.w. dla rolników.

Wszystkie rodzaje ubezpieczeń społecznych

opierają się na składkach płaconych przez

każdego lub za każdego objętego tymi

ubezpieczeniami.

Obowiązkowo ubezpieczeniom emerytalnemu i rentowym

podlegają osoby fizyczne, które na obszarze Polski są:

1)

pracownikami, z wyłączeniem prokuratorów

,

2) osobami wykonującymi pracę nakładczą,

3)

członkami rolniczych spółdzielni produkcyjnych i

spółdzielni kółek rolniczych

,

4) osobami wykonującymi pracę na podstawie umowy

agencyjnej lub umowy zlecenia albo innej umowy o

świadczenie usług,

5) osobami prowadzącymi pozarolniczą działalność oraz

osobami z nimi współpracującymi,

6) posłami i senatorami pobierającymi uposażenie,

7) osobami pobierającymi stypendium sportowe,

8) osobami wykonującymi odpłatnie pracę, na podstawie

skierowania do pracy, w czasie odbywania kary

pozbawienia wolności lub tymczasowego aresztowania,

9) osobami pobierającymi zasiłek dla bezrobotnych oraz

absolwentami pobierającymi stypendium w okresie

odbywania szkolenia lub stażu, na które zostali

skierowani przez powiatowy urząd pracy,

10) duchownymi,

11) żołnierzami niezawodowymi pełniącymi czynną służbę,

z wyłączeniem żołnierzy pełniących służbę wojskową w

charakterze kandydata na żołnierza zawodowego oraz

żołnierzy pełniących okresową służbę wojskową,

12) osobami odbywającymi zastępcze formy służby

wojskowej,

13) funkcjonariuszami Służby Celnej,

14) osobami przebywającymi na urlopach wychowawczych

lub pobierającymi zasiłek macierzyński albo zasiłek w

wysokości zasiłku macierzyńskiego,

15) osobami pobierającymi świadczenia socjalne

wypłacane w okresie urlopu oraz osobami pobierającymi

zasiłek socjalny wypłacany na czas przekwalifikowania

zawodowego i poszukiwania nowego zatrudnienia.

Obowiązkowo ubezpieczeniu chorobowemu

podlegają osoby wymienione w p. 1 i 3.

Obowiązkowo ubezpieczeniu wypadkowemu

podlegają osoby podlegające

ubezpieczeniom emerytalnemu i

rentowym, z wyjątkiem bezrobotnych.

Pracownicy podlegają ubezpieczeniu

emerytalnemu, rentowym, chorobowemu

i wypadkowemu od dnia nawiązania

stosunku pracy do dnia ustania tego

stosunku.

Pozostali pracownicy mogą być objęci

dobrowolnymi ubezpieczeniami

emerytalnym, rentowymi i chorobowym.

Składki na ubezpieczenia emerytalne i rentowe

pracowników finansują z własnych środków, w

równych częściach, ubezpieczeni i płatnicy składek.

Składki na ubezpieczenie chorobowe pracowników

finansują w całości, z własnych środków, sami

ubezpieczeni.

Składki na ubezpieczenie wypadkowe pracowników

finansują w całości, z własnych środków, płatnicy

składek.

suma składek:

pracownik:

pierwotnie 18,71%, obecnie 13,71%,

pracodawca

(bez wypadkowego): pierwotnie 16,26%, (2008-2012)

14,26%, obecnie 16,26%

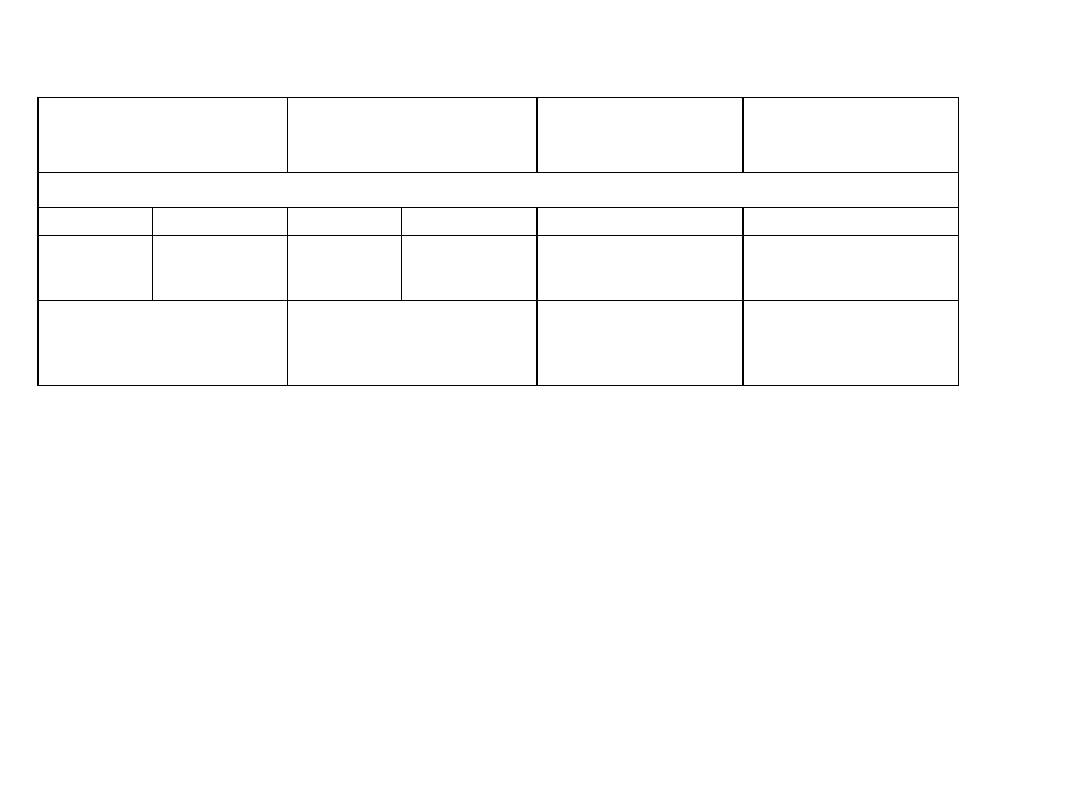

Rozkład płaconych składek przedstawia poniższa tabela :

Na ubezpieczenie

emerytalne

Na ubezpieczenie

rentowe

Na ubezpieczenie

chorobowe

Na ubezpieczenie

wypadkowe

od 1 lutego 2012 r.

pracownik

pracodawca

pracownik

pracodawca

pracownik

pracodawca

9,76%

9,76%

1,50%

6,50%

2,45%

od 0,67% do 3,86%

Razem 19,52%

Razem 8,00%

Razem 2,45%

Razem

od 0,67% do 3,86%

Świadczenia związane z ubezpieczeniem

rentowym

- renta z tytułu niezdolności do pracy zależna od

okresu składkowego (stała, okresowa, szkoleniowa),

- renta rodzinna,

- dodatek pielęgnacyjny,

- zasiłek pogrzebowy.

Świadczenia związane z ubezpieczeniem

chorobowym

- zasiłek chorobowy (za pierwsze 33 dni w danym

roku kalendarzowym „zasiłek” wypłaca pracodawca

ze środków własnych w wysokości min. 80%

podstawy wynagrodzenia lub 70% przy pobycie w

szpitalu; za kolejne dni zasiłek wypłaca ZUS),

- świadczenie rehabilitacyjne,

- zasiłek wyrównawczy,

- zasiłek macierzyński,

- zasiłek opiekuńczy.

Świadczenia związane z ubezpieczeniem

wypadkowym (wypadek przy pracy lub choroba

zawodowa)

- zasiłek chorobowy,

- świadczenie rehabilitacyjne,

- zasiłek wyrównawczy,

- renta z tytułu niezdolności do pracy,

- renta szkoleniowa,

- renta rodzinna.

Renta socjalna przysługuje osobie pełnoletniej

całkowicie niezdolnej do pracy z powodu naruszenia

sprawności organizmu, które powstało:

1) przed ukończeniem 18. roku życia;

2) w trakcie nauki w szkole lub w szkole wyższej –

przed ukończeniem 25. roku życia;

3) w trakcie studiów doktoranckich lub aspirantury

naukowej.

2. Osobie, która spełnia warunki określone w ust. 1,

przysługuje:

1) renta socjalna stała – jeżeli całkowita niezdolność

do pracy jest trwała;

2) renta socjalna okresowa – jeżeli całkowita

niezdolność do pracy jest okresowa.

Narodowy Fundusz Zdrowia (poprzednio Kasy

Chorych) obejmuje ubezpieczenie

zdrowotne.

Ubezpieczenie zdrowotne jest oparte na

zasadach:

1) równego traktowania obywateli oraz

solidarności społecznej;

2) zapewnienia ubezpieczonemu swobodnego

dostępu do świadczeń zdrowotnych i

wolnego wyboru świadczeniodawców, na

warunkach określonych w ustawie.

Wysokość składki na ubezpieczenie zdrowotne wynosi

9,00 %,

Składkę na ubezpieczenie zdrowotne opłaca osoba

podlegająca ubezpieczeniu zdrowotnemu.

Część składki w wysokości 7,75 % odliczana jest od

podatku.

Za osobę pozostającą w stosunku pracy lub w

stosunku służbowym składkę jako płatnik oblicza,

pobiera z dochodu ubezpieczonego i odprowadza

pracodawca. Pośrednikiem jest ZUS.

System emerytalny

Systemy ubezpieczeń emerytalnych

System repartycyjny,

System kapitałowy.

System repartycyjny polega na tym, że

młodsze generacje (pracujący) finansują

emerytury generacji starszych

(emerytów).

W związku z tym system repartycyjny może

prawidłowo funkcjonować tylko wtedy,

gdy zachowane są właściwe relacje

pomiędzy liczbą ludności czynnej

zawodowo, a liczbą tych którzy pobierają

świadczenia emerytalno-rentowe.

System kapitałowy jest to taki system, w

którym składki na ubezpieczenie,

gromadzone są na indywidualnych

kontach ubezpieczonych przez

wyspecjalizowane fundusze emerytalne,

które zgromadzone pieniądze inwestują

na rynkach finansowych, teoretycznie

pomnażając zdeponowane środki,

przeznaczone na przyszłe emerytury.

Powszechnym zjawiskiem w wielu państwach

świata jest jednoczesne funkcjonowanie tych

dwóch systemów jednocześnie.

System ubezpieczeń emerytalnych opiera się na

trzech filarach :

I filar to zreformowany ZUS. Segment ten ma

charakter powszechny i obowiązkowy i jest

finansowany z przymusowych składek

płaconych przez pracodawców i

ubezpieczonych. Każdy ubezpieczony ma

swoje konto w ZUS, gdzie są

ewidencjonowane zdarzenia dotyczące stanu

wpływu składek. Kwota składek jest corocznie

waloryzowana. Wysokość przyszłej emerytury

wypłacanej z I filaru będzie wynikiem

podzielenia zebranej sumy na indywidualnym

rachunku przez statystyczny dalszy okres

życia.

II filar stanowią otwarte fundusze emerytalne.

Jest on obowiązkowy dla ubezpieczonych, którzy w dniu 1

stycznia 1999 r. nie ukończyli 30 lat. Ubezpieczeni w wieku

od 30 do 50 lat w dniu 1 stycznia 1999 r. mogli wybrać, czy

pozostaną w starym ZUS, czy przystąpią do otwartego

funduszu emerytalnego.

Filar ten finansowany jest ze składek emerytalnych płaconych

przez ubezpieczonych, które są odkładane na

indywidualnych kontach w OFE i kapitalizowane. Składki te

nie są opodatkowane, natomiast opodatkowane będzie

przyszłe świadczenie, wypłacane przez zakłady emerytalne.

W okresie gromadzenia, środki na rachunku uczestnika

OFE pochodzić będą z comiesięcznej składki płaconej przez

ubezpieczonego oraz odpisów zysku uzyskanych przez

otwarte fundusze emerytalne z inwestowania kapitału

zgromadzonego na indywidualnych kontach uczestników.

Fundusz powinien raz do roku na żądanie uczestnika

informować go o stanie jego rachunku.

III filar

tworzą dodatkowe, dobrowolne systemy

indywidualnych lub zbiorowych programów

oszczędnościowych

(oszczędnościowo-

ubezpieczeniowych). W jego ramach pieniądze

ubezpieczonych mogą być lokowane np. w

bankach, rynkowych funduszach inwestycyjnych,

zakładach ubezpieczeń czy towarzystwach

ubezpieczeń wzajemnych.

• Pracownicze Programy Emerytalne

• Indywidualne Konta Emerytalne

• Indywidualne Konto Zabezpieczenia Emerytalnego

UBEZPIECZENIA

GOSPODARCZE

UBEZPIECZENIA

GOSPODARCZE

• ubezpieczenie majątkowe

• ubezpieczenie osobowe – na życie

• pozostałe ubezpieczenia osobowe

Stosowane najczęściej rodzaje kryteriów w

podziale ubezpieczeń gospodarczych:

przedmiot ubezpieczenia

rodzaje zdarzeń objętych ochroną

ubezpieczeniową

występowanie swobody lub jej brak w

nawiązywaniu prawnego stosunku

ubezpieczeniowego

ustawowy podział ubezpieczenia

• ubezpieczenia obowiązkowe – na

mocy aktu prawnego w randze

ustawy

• ubezpieczenia dobrowolne – na

mocy umowy pomiędzy stronami

Podstawy prawne

1.

Ustawa z dnia 22 maja 2003 r.

o działalności

ubezpieczeniowej

. Dz.U. 2003 nr 124 poz. 1151

2.

Ustawa z dnia 22 maja 2003 r.

o ubezpieczeniach obowiązkowych,

Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze

Ubezpieczycieli Komunikacyjnych

. Dz.U. 2003 nr 124 poz. 1152

3.

Ustawa z dnia 22 maja 2003 r.

o pośrednictwie ubezpieczeniowym

.

Dz.U. 2003 nr 124 poz. 1154

4.

Ustawa z dnia 22 maja 2003 r.

o nadzorze ubezpieczeniowym i

emerytalnym oraz Rzeczniku Ubezpieczonych

. Dz.U. 2003 nr 124

poz. 1153

5.

Ustawa z dnia 21 lipca 2006 r.

o nadzorze nad rynkiem

finansowym

. Dz.U. 2006 nr 157 poz. 1119

Kodeksy:

- Kodeks cywilny - w zakresie regulacji cywilnoprawnej

umów ubezpieczeniowych,

- Kodeks morski - w zakresie regulacji umów

ubezpieczenia morskiego,

- Kodeks spółek handlowych - w zakresie tworzenia i

funkcjonowania podmiotów.

Ustawa o działalności ubezpieczeniowej

Ustawa ta określa warunki wykonywania działalności

ubezpieczeniowej w zakresie ubezpieczeń osobowych i

majątkowych i obejmuje:

- zasady i warunki wykonywania działalności

ubezpieczeniowej,

- zasady swobody wykonywania świadczeń usług

ubezpieczeniowych,

- zasady wykonywania zawodu aktuariusza,

- zasady funkcjonowania zakładów ubezpieczeń,

- sprawozdawczość ubezpieczeniową,

- zasady sprawowania nadzoru ubezpieczeniowego,

- zasady funkcjonowania samorządu ubezpieczeniowego.

Funkcje ubezpieczeń gospodarczych

• funkcja ochrony ubezpieczeniowej

• funkcja prewencyjna

• funkcje finansowe

Funkcja pierwsza posiada charakter nadrzędny,

dlatego, że najpełniej wyraża zarówno istotę, jak i

zasadnicze treści społeczno-ekonomiczne ubezpieczeń,

natomiast funkcja druga i trzecia są skutkiem funkcji

pierwszej.

Zasady ubezpieczeń

Trzy podstawowe zasady dotyczące wymogów w usługach

ubezpieczeniowych:

• zasada powszechności

• zasada pełności ochrony ubezpieczeniowej

• zasada realności ochrony ubezpieczeniowej

zasada powszechności

Zgodnie z tą zasadą organizacja i funkcjonowanie systemu

ubezpieczeń powinny umożliwiać każdej

zainteresowanej osobie fizycznej i prawnej z możliwości

ubezpieczenia w miarę jej potrzeb w odniesieniu do

interesujących ją przedmiotów i realnie zagrażającego

jej ryzyka.

Czynniki wpływające na powszechność korzystania z

ubezpieczeń:

• świadomość ubezpieczeniowa osób,

• zamożność społeczeństwa,

• poziom rozwoju gospodarczego kraju,

• stan prawny w sektorze ubezpieczeń gospodarczych.

Ochrona ubezpieczeniowa powinna umożliwiać każdemu

ubezpieczonemu taki poziom pokrycia strat powstałych

w wyniku zdarzenia losowego, jaki wynika z jego

indywidualnej potrzeby.

Zasada ta odnosi się do szkody powstałej w wyniku

zdarzenia losowego, szkodą jest wszelki uszczerbek w

dobrach lub interesach prawnie chronionych, który

poszkodowany doznał wbrew swojej woli.

Pełna kompensacja szkód może wystąpić jedynie przy

wiarygodnym oszacowaniu przedmiotu ubezpieczenia i

przy składkach ubezpieczeniowych adekwatnych do

wartości tego przedmiotu.

zasada pełności ochrony ubezpieczeniowej

Zasadę tę należy rozumieć jako sytuację, w której

ubezpieczający może liczyć na to, że ubezpieczyciel

pokryje mu ewentualną stratę związaną ze zdarzeniem

losowym w granicach ubezpieczenia i zgodnie z

obowiązującymi warunkami.

Realność ta związana jest gwarancjami prawnymi i

finansowymi, zabezpieczającymi ubezpieczonego przed

nieuzasadnioną odmową wypłaty odszkodowania, jego

zaniżenia lub zwlekania wypłaty.

zasada realności ochrony ubezpieczeniowej

UBEZPIECZENIA GOSPODARCZE

• ubezpieczenie majątkowe:

rzeczowe (mienia),

praw i zobowiązań (OC, ryzyko finansowe),

• ubezpieczenie osobowe – na życie,

• pozostałe ubezpieczenia osobowe:

–

wypadkowe,

–

chorobowe,

–

inne.

• indywidualne

• zbiorowe

• bezpośrednie

• pośrednie (reasekuracja –

przeniesienie części ryzyka i składek

na innych ubezpieczycieli;

ubezpieczenie ubezpieczyciela)

Odpowiedzialność cywilna - konsekwencje ponoszone przez

podmioty prawa w związku z zaistnieniem zdarzeń

negatywnie ocenianych przez prawo

Ubezpieczenie odpowiedzialności cywilnej (OC) dzieli się na:

• ubezpieczenie odpowiedzialności deliktowej - chroni

ubezpieczonego przed następstwami nieszczęśliwych

zdarzeń w życiu prywatnym, wyrządzonych osobom

trzecim - ochroną ubezpieczeniową objęte są takie

zdarzenia: spowodowanie śmierci, uszkodzenie ciała lub

zniszczenie mienia poszkodowanego,

(związane z art. 415-449 Kodeksu cywilnego)

• ubezpieczenie odpowiedzialności kontraktowej - chroni przed

szkodami powstałymi w skutek niewykonania bądź nienależytego

wykonania przyjętego zobowiązania – daje możliwość ubezpieczenia

się od skutków prowadzenia określonej działalności,

(związane z art. 471 Kodeksu cywilnego)

KC KSIĘGA TRZECIA - Zobowiązania

Tytuł VII - Wykonanie zobowiązań i skutki ich niewykonania

Dział II - Skutki niewykonania zobowiązań

Art. 471.

Dłużnik obowiązany jest do naprawienia szkody wynikłej z

niewykonania lub nienależytego wykonania zobowiązania, chyba że

niewykonanie lub nienależyte wykonanie jest następstwem

okoliczności, za które dłużnik odpowiedzialności nie ponosi.

- ubezpieczenie z tytułu wykonywania zawodu.

KC

KSIĘGA TRZECIA - Zobowiązania

Tytuł VI - Czyny niedozwolone

Art. 415.

Kto z winy swej wyrządził drugiemu szkodę, obowiązany

jest do jej naprawienia.

Art. 416.

Osoba prawna jest obwiązana do naprawienia szkody

wyrządzonej z winy jej organu.

W niektórych zawodach występuje obowiązek

posiadania przymusowej polisy OC.

Dotyczy to m.in.: adwokatów, radców prawnych,

notariuszy, osób wykonujących świadczenia zdrowotne, osób

prowadzących biura rachunkowe, doradców podatkowych,

zarządców nieruchomości, organizatorów imprez masowych,

organizatorów turystyki, architektów i inżynierów

budownictwa, detektywów, ratowników medycznych,

agentów i brokerów ubezpieczeniowych.

Dokumenty dotyczące ubezpieczenia:

• umowa ubezpieczeniowa potwierdzająca zawarcie

ubezpieczenia (polisa ubezpieczeniowa),

• ogólne warunki ubezpieczenia (OWU) określone przez

ubezpieczyciela dla danego rodzaju ubezpieczenia i

zawierające szczegóły dotyczące m.in.:

- przedmiotu i zakresu ubezpieczenia,

- sposób zawierania umowy ubezpieczeniowej,

- zakres odpowiedzialności ubezpieczyciela,

- prawa i obowiązki stron umowy ubezpieczeniowej.

zakres dodatkowy z referatów

• podatki CIT, PIT, VAT, akcyzowy

• rodzaje i cechy charakterystyczne skarbowych

papierów wartościowych

• ubezpieczenia komunikacyjne

133

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

Wyszukiwarka

Podobne podstrony:

ŹRÓDŁA FINANSOWANIA SYSTEMU UBEZPIECZEŃ ZDROWOTNYCH W POLSCE, Studium medyczne

Źródła finansowania systemu ubezpieczeń zdrowotnych w Polsce

1. System Ubezpieczeń - wykłady, FiR, System Ubezpieczeń

Ubezpieczenia gospodarcze wyklady(1), FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

Systemy ubezpiecze n wykład 1

PROGRAM ĆWICZEŃ System ubezpieczeń niestacj, FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

wyklad 2 - Systemy ubezpieczen gospodarczych, Konspekty wykładów

system ubezpieczen spolecznych wyklady

system ubezpieczeń - test, FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

Prawo finansowe Systematyka prawa finansoweo wyklad 28.02.0, administracja, II ROK, III Semestr, ro

System ubezpieczeń społecznych- wykład I, Studia, licencjat

SYSTEM UBEZPIECZEŃ WYKŁADY

System ubezpieczeń wykłady KP

system ubezpieczen spolecznych wyklady

1 Polityka spoleczna i system ubezpieczen spolecznych - wykłady, Studia magisterskie- administracja

więcej podobnych podstron