Temat 1.

Koszty własne podmiotów

gospodarczych

1.

Istota kosztów i ich zakres.

2.

Podstawowe przekroje klasyfikacyjne i

analityczne kosztów własnych przedsiębiorstw.

3.

Koszty własne a kategorie pokrewne (nakład,

wydatek, strata).

4.

Koszty w ocenie efektywności przedsiębiorstwa.

5.

Koszty jako element procesu podejmowania

decyzji zarządczych.

1. Istota kosztów i ich zakres.

Koszty są obiektywną kategorią ekonomiczną

ściśle związaną z działalnością gospodarczą.

Stanowią pieniężny wyraz nakładów ponoszonych

w związku z działalnością gospodarczą

.

Obejmują

swym zakresem zarówno nakłady pracy żywej

(wynagrodzenia za pracę wraz narzutami) jak i

nakłady pracy uprzedmiotowionej (zużycie

materiałów, surowców, maszyn, budynków).

Istota kosztów jest zdeterminowana ich zakresem

oraz sposobem ujęcia. Mogą być rozpatrywane:

w ujęciu makroekonomicznym

w ujęciu mikroekonomicznym.

Najszerszą kategorią kosztów są

społeczne koszty

produkcji.

Wyrażają sumę nakładów pracy żywej i

uprzedmiotowionej, jaką poniosło społeczeństwo

na wytworzenie dóbr i usług w danym czasie. Ich

wielkość równa jest wartości społecznego produktu

globalnego wytworzonego w danym okresie.

Ksp = c + v + m

gdzie:

Ksp - społeczne koszty produkcji

c - wartość zużytych środków produkcji

v - wartość nakładów związanych z pracą

ludzką,

wyrażona w wynagrodzeniach pracowników

m - wartość produktu dodatkowego.

Koszty produkcji

są także kategorią

makroekonomiczną. Obejmują one wartość

zużytych środków produkcji oraz wynagrodzenia

pracowników biorących udział w procesie

produkcji.

Kp = c + v

Stanowią część społecznych kosztów produkcji,

pomniejszoną o wartość produktu

dodatkowego.

Koszty własne

są to koszty ponoszone przez

przedsiębiorstwo.

Stanowią wyrażone w pieniądzu nakłady pracy

żywej i uprzedmiotowionej ponoszone w związku

z normalną działalnością podmiotu

gospodarczego w pewnym okresie

.

Obejmują także wydatki stanowiące część

produktu dodatkowego, które można nazwać

kosztami transferowymi. Są zatem kategorią

mikroekonomiczną.

Kwł = c + v + m1

gdzie:

Kwł - koszty własne

c - zużyte rzeczowe środki produkcji

v - zużyta siła robocza

m1 - koszty transferowe

Do kosztów transferowych

zalicza się:

- odsetki bankowe,

- ubezpieczenia społeczne,

- niektóre podatki (tzw. kosztowe)

- oraz inne nakłady, mające postać finansową.

Ponoszenie kosztów transferowych jest

antycypacją powstającego w przedsiębiorstwie

produktu dodatkowego. Pozostałą część tego

produktu przejmuje państwo w postaci podatku

dochodowego (m2).

Relacje pomiędzy m1 i m2 do m, czyli do

całkowitego produktu dodatkowego

występującego w kategorii kosztów społecznych,

są zmienne. Uzależnione są od systemu

ekonomiczno-finansowego państwa, polityki

gospodarczej, systemu podatkowego itp.

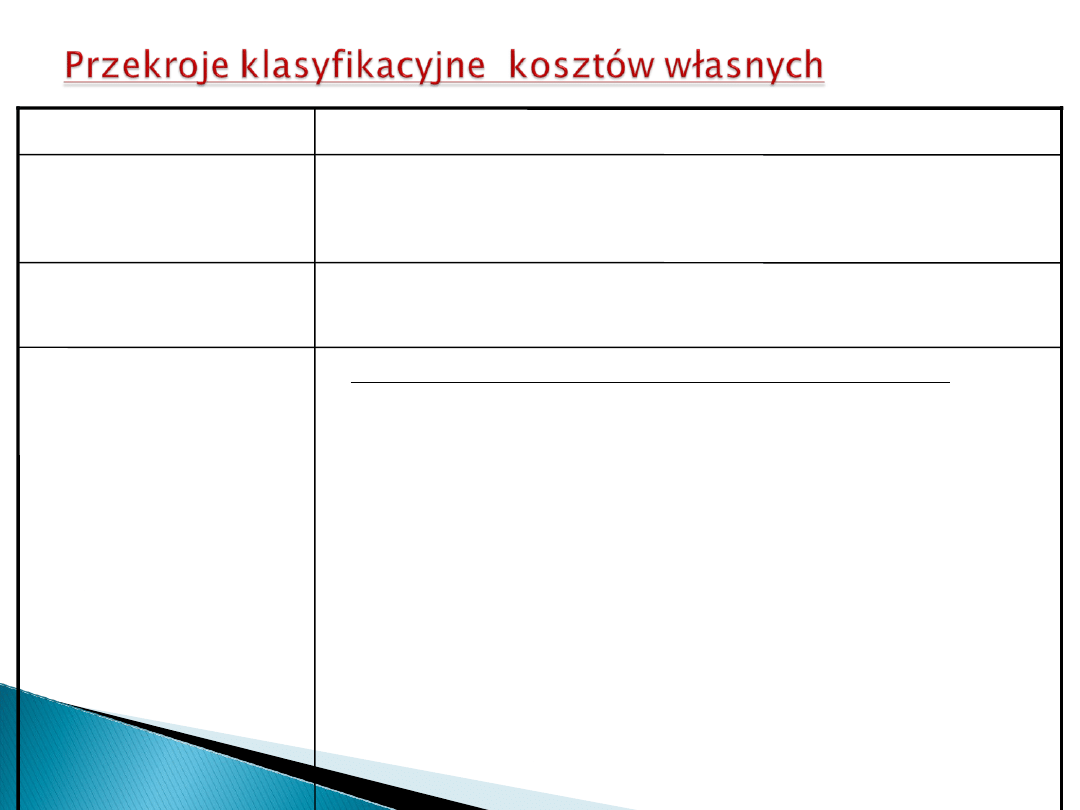

2.

Podstawowe przekroje klasyfikacyjne i analityczne

kosztów własnych przedsiębiorstw

Koszty firmy są złożoną kategorią ekonomiczną.

Składają się z wielu różnorodnych grup i pozycji.

Konieczne jest zatem analizowanie ich części składowych.

Podział całkowitych kosztów własnych przedsiębiorstw

na jednorodne składniki na podstawie ustalonych

kryteriów oraz łączenie tych składników w odpowiednie

grupy nazywa się

klasyfikacją kosztów.

Klasyfikacja ta przeprowadzana jest według różnych

kryteriów. Kryteria te i uzyskane przekroje klasyfikacyjne

kosztów zależne są od celu przeprowadzania klasyfikacji.

Wyróżnia się

trzy zasadnicze cele klasyfikacji kosztów

:

wycena zapasów i pomiar zysku (potrzeby informacyjne),

zarządzanie przedsiębiorstwem (potrzeby decyzyjne),

kontrola działalności przedsiębiorstwa (potrzeby

kontrolne).

Składniki kosztów w poszczególnych

przekrojach klasyfikacyjnych mogą być

wyceniane jako:

koszty historyczne (ex post),

koszty przyszłe (ex ante).

W wycenie opartej na

kosztach historycznych

przyjęto założenie, że istnieje jeden prawdziwy

koszt, który został poniesiony na wytworzenie

produkcji i przedsiębiorstwo nie może go

zmienić. Ten koszt jest odzwierciedleniem

wielkości i struktury zużycia czynników produkcji

poniesionych na realizację określonych wyrobów

i stanowi podstawę ustalania ceny tych wyrobów.

Szacowanie

kosztów przyszłych

odnosi się do

planowanego zużycia składników materialnych i

niematerialnych w przyszłej produkcji – są to

zatem koszty planowane, czyli takie, które będą

dopiero poniesione w przedsiębiorstwie.

• Koszty zwykłej działalności operacyjnej, w

tym:

- koszty działalności podstawowej (z

wyodrębnieniem

działalności produkcyjnej, handlowej,

usługowej)

- koszty działalności pomocniczej (tj.

działalności

wspomagającej działalność podstawową)

- koszty zarządu (tj. koszty organizacji,

kierowania

- i obsługi całego podmiotu gospodarczego)

• Pozostałe koszty operacyjne

• Koszty finansowe (w szczególności koszty

odsetek za

zwłokę w zapłacie należności, prowizje od

pożyczek i

zobowiązań, straty na sprzedaży papierów

wartościowych)

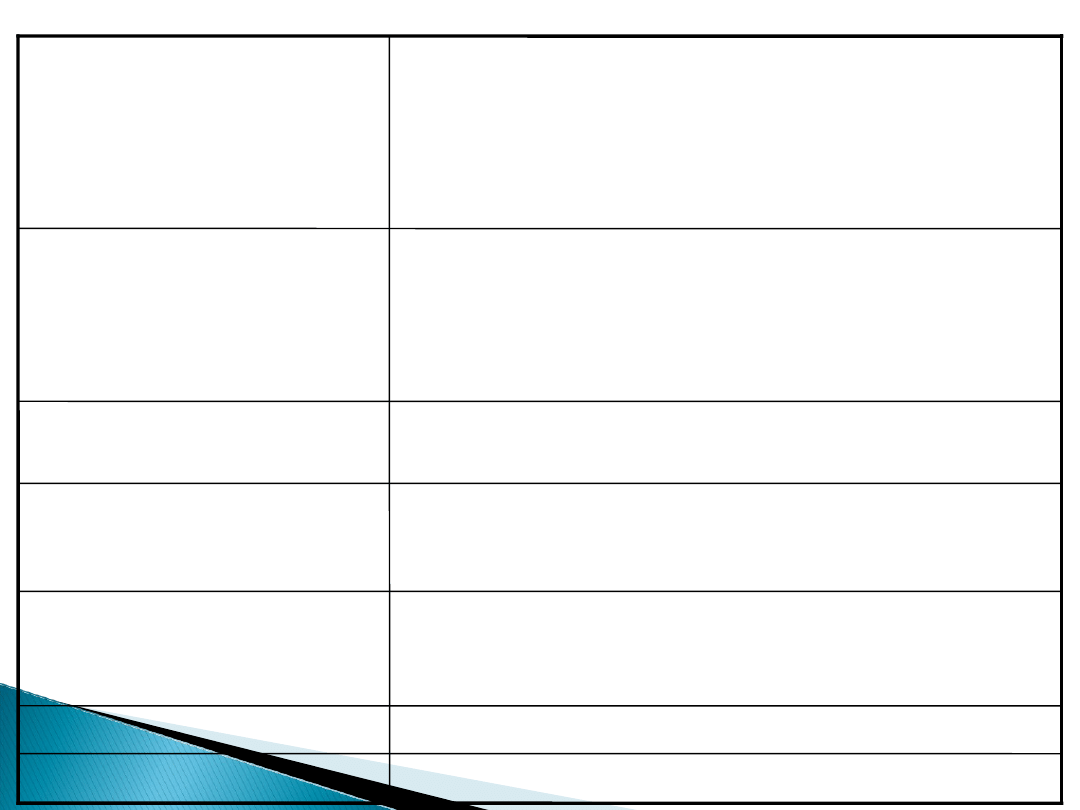

Rodzaj

działalności

w podmiocie

gospodarczym

Koszty proste

Koszty złożone

Struktura

wewnętrzna

kosztów

Amortyzacja, zużycie materiałów i energii,

usługi obce, wynagrodzenia, świadczenia na

rzecz pracowników, podatki i opłaty, pozostałe

koszty

Rodzaj kosztu

Pozycje kosztów

Kryterium

podziału

Koszty istotne i koszty nieistotne

Wpływ na decyzje

Koszty przesądzone i koszty nie

przesądzone

Stan dokonania

Koszty uzyskania przychodów

Koszty nie stanowiące kosztów uzyskania

przychodów

Związek z

osiągniętymi

przychodami

Koszty bezpośrednie

Koszty pośrednie

Sposób odnoszenia

kosztów na

wytwarzane produkty

Koszty stałe

Koszty zmienne

Zależność kosztów od

wielkości produkcji

Koszty poszczególnych jednostek

organizacyjnych w przedsiębiorstwie (np.

koszty poszczególnych wydziałów

produkcyjnych, jednostek handlowych, filii

i oddziałów, baz transportowych, punktów

transportowych itp.)

Miejsce powstawania

kosztów

Koszty zaopatrzenia

Koszty produkcji (lub np. w jednostkach

handlowych koszty magazynowania)

Koszty sprzedaży

Koszty zarządu

Faza działalności

gospodarczej

(sfera poniesienia)

Klasyfikacja kosztów do wyceny zapasów i

pomiaru zysku

Klasyfikacja ta oparta jest na kosztach

historycznych.

Jej zadaniem jest taki podział kosztów w

przedsiębiorstwie, ażeby możliwe było

określenie:

wielkości kosztów poniesionych w

przedsiębiorstwie na wytworzenie wyrobów i

usług w danym okresie sprawozdawczym,

wielkości zysku osiągniętego przez

przedsiębiorstwo z produkcji wyrobów lub usług

w analizowanym okresie.

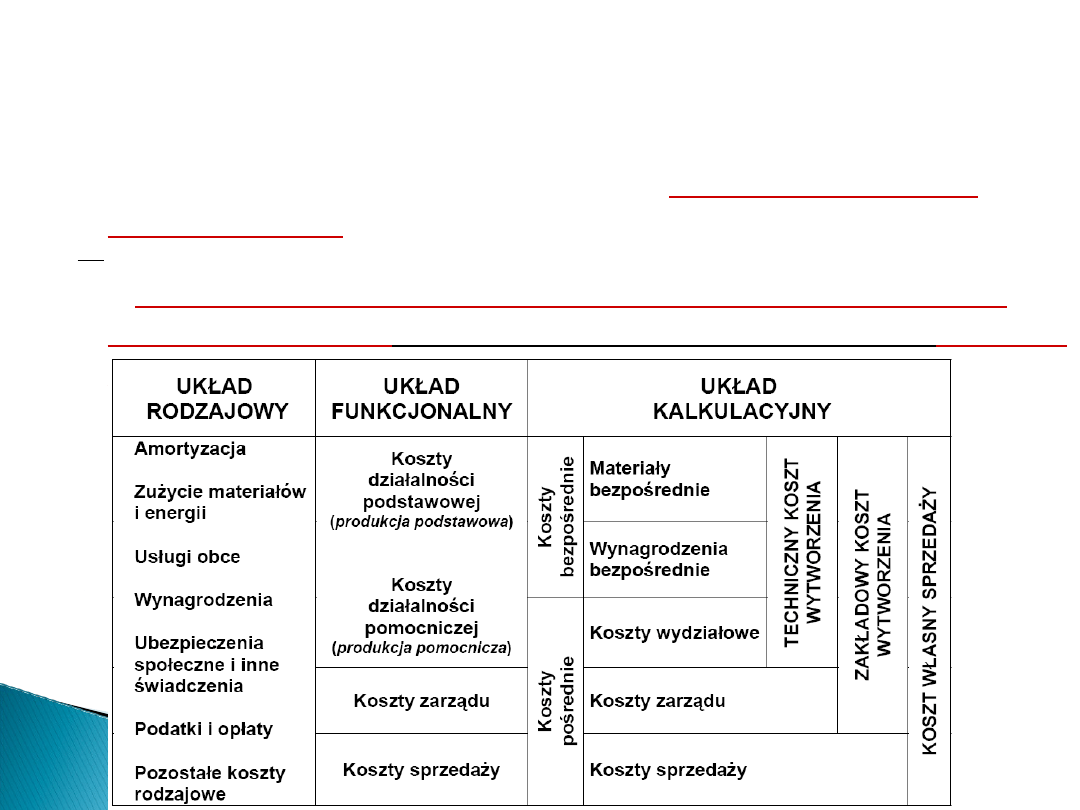

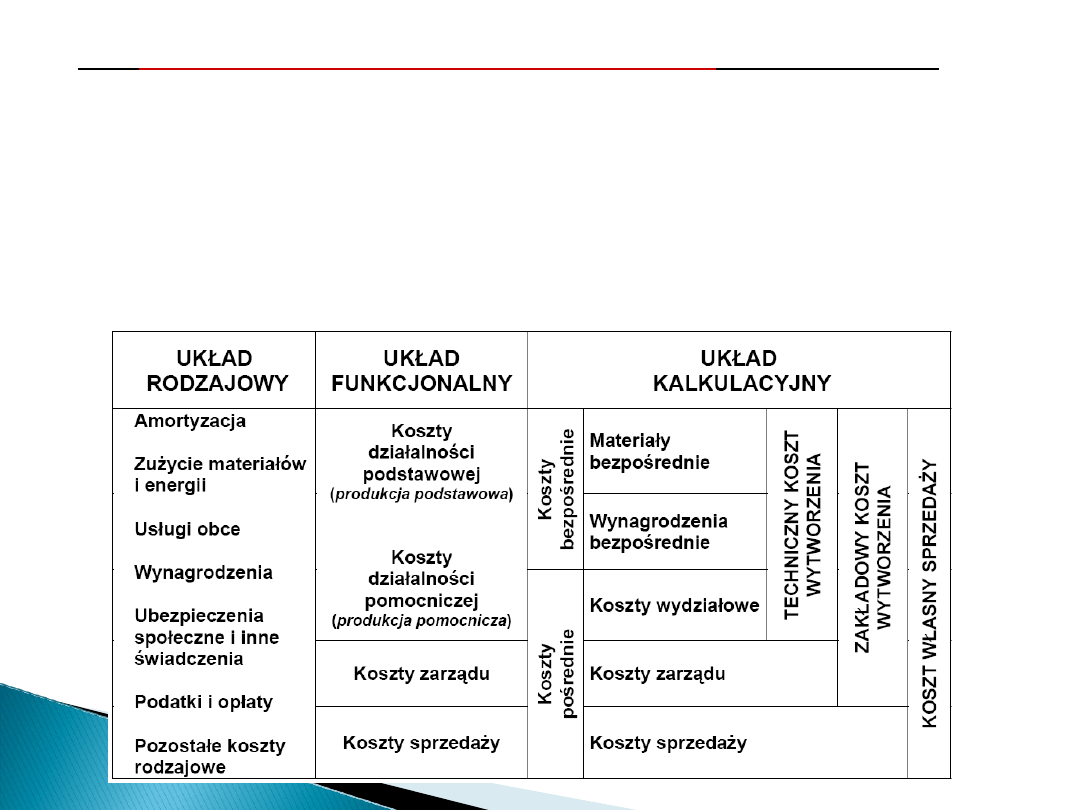

Rodzajowy układ kosztów

Umożliwia klasyfikację kosztów z punktu

widzenia rodzaju (charakteru) wydatków, w

związku z którym dany koszt został poniesiony.

Obowiązująca w Polsce klasyfikacja kosztów

własnych podmiotów, wynikająca z ustawy o

rachunkowości z 1994 roku, wyróżnia

następujące podstawowe pozycje układu

rodzajowego kosztów:

1.

Zużycie materiałów, energii, paliw, olejów i smarów

.

2.

Usługi obce

, np. remontowe, transportowe,

budowlano-montażowe (również wykonywane przez

podwykonawców), sprzętowe, handlowe, najmu,

dzierżawy i bankowe.

3.

Podatki i opłaty

(jak np. podatek akcyzowy, podatek

od nieruchomości itp.).

4.

Wynagrodzenia pieniężne za pracę

, bez względu na

charakter stosunku pracy.

5.

Świadczenia na rzecz pracowników

, tj. składki z

tytułu ubezpieczeń społecznych, odpisy na

zakładowy fundusz świadczeń socjalnych, szkolenia

dla pracowników, dopłaty do biletów, wydatki

związane z bhp, badania okresowe).

6.

Amortyzacja

- planowe odpisy amortyzacyjne

środków trwałych oraz wartości niematerialnych i

prawnych według zasad ustalonych w planie

amortyzacji.

7.

Pozostałe koszty

, jak np. podróże służbowe, koszty

reprezentacji i reklamy, składki z tytułu ubezpieczeń

rzeczowych.

Podział kosztów według typu działalności w

podmiocie gospodarczym

Podział ten opiera się na wyodrębnieniu w

działalności eksploatacyjnej podmiotu

gospodarczego następujących typów działalności:

działalności operacyjnej,

działalności pozaoperacyjnej,

działalności finansowej.

Zgodnie z ww. typami działalności wyróżnia się:

1.

Koszty zwykłej działalności operacyjnej

,

w tym:

koszty działalności podstawowej

(z wyodrębnieniem

działalności produkcyjnej, handlowej, usługowej)

koszty działalności pomocniczej

(tj. działalności

wspomagającej działalność podstawową)

koszty zarządu

(tj. koszty organizacji, kierowania i

obsługi całego podmiotu gospodarczego)

2. Pozostałe koszty operacyjne

w tym: wartość netto sprzedanych środków

trwałych, darowizny, umorzone, przedawnione i

nieściągalne należności i roszczenia, kary i

grzywny, rezerwy na należności i inne.

3. Koszty finansowe

w szczególności koszty odsetek za zwłokę w

zapłacie należności, prowizje od pożyczek i

zobowiązań, odsetki od zaciągniętych kredytów

bankowych, straty na sprzedaży papierów

wartościowych i inne.

Kalkulacyjny układ kosztów

Układ ten ma na celu określenie, jakie koszty

poniesione zostały w związku z konkretną

produkcją, wyrobem, usługą w

przedsiębiorstwie. Koszty te odnosi się do tzw.

jednostek kalkulacyjnych.

Układ kalkulacyjny pozwala odpowiedzieć na

pytanie,

na co zostały poniesione koszty zużycia

konkretnych czynników produkcji.

Podstawowym zadaniem układu kalkulacyjnego

kosztów jest

ustalenie wysokości i struktury

jednostkowych kosztów własnych.

Podstawą układu kalkulacyjnego kosztów jest

podział na

koszty bezpośrednie i koszty

pośrednie

. Kryterium tego podziału jest sposób

ich odnoszenia na jednostkę kalkulacyjną,

stanowiącą tzw. nośnik kosztów.

Koszty bezpośrednie

Zalicza się tu takie koszty, które ściśle związane

są z wytworzeniem konkretnych wyrobów czy

usług i

można je -

na podstawie odpowiedniej

dokumentacji źródłowej -

odnieść bezpośrednio

na daną jednostkę kalkulacyjną

.

Są to zatem takie

koszty, które powstają w

związku z podjęciem określonej działalności w

przedsiębiorstwie

. Gdyby działalności tej nie

podjęto nie powstałyby określone koszty

bezpośrednie.

Zwykle są to koszty materiałów

bezpośrednich, płac bezpośrednich i innych

kosztów bezpośrednich.

Kalkulacja oferty cenowej w podmiotach

gospodarczych winna uwzględniać fakt, że cena

ta musi co najmniej pokryć koszty

bezpośrednie, wydatkowane na wytworzenie

dobra czy usługi.

Cena niższa od kosztów

bezpośrednich byłaby ekonomicznym absurdem

.

Koszty pośrednie

Koszty te nie są związane z wytwarzaniem

pojedynczego dobra lub usługi, lecz z produkcją

większej ich ilości. Kosztów tych

nie można

na

podstawie odpowiedniej dokumentacji źródłowej

odnieść wprost (bezpośrednio) do określonych

jednostek kalkulacyjnych

.

Koszty te rozlicza się na poszczególne

jednostki kalkulacyjne za pomocą odpowiednich

kluczy rozliczeniowych

, np. proporcjonalnie do

kosztów wynagrodzeń bezpośrednich itp.

Rozliczenie to dokonuje się więc zawsze wg

jakiegoś subiektywnego kryterium.

Do kosztów pośrednich zalicza się:

koszty wydziałowe,

koszty ogólnozakładowe (koszty zarządu),

koszty zakupu,

koszty sprzedaży.

Dla analizy ekonomicznej jest to

podstawowa

struktura kosztów

przedsiębiorstwa. Bez niej

niemożliwa byłaby budowa prawidłowej teorii cen

za produkty określonego przedsiębiorstwa.

W odróżnieniu od rodzajowego układu kosztów,

liczba i treść pozycji kalkulacyjnego układu

kosztów nie są ściśle określone, natomiast w

dużym stopniu zależą od rodzaju produkcji

przedsiębiorstwa, możliwości obliczeń

poszczególnych pozycji kosztów a także od

przyjętych sposobów planowania i kontroli

kosztów. Z tego względu

nie ma jednego,

obligatoryjnego układu kalkulacyjnego kosztów,

obowiązującego wszystkie przedsiębiorstwa

.

Racjonalna struktura kosztów układu

kalkulacyjnego powinna wykazywać przewagę

kosztów bezpośrednich nad kosztami pośrednimi.

Cechą charakterystyczną kalkulacyjnego układu

kosztów jest łączenie niektórych pozycji

szczegółowych w bardziej złożone kategorie.

Najważniejszą z nich jest tzw.

techniczny koszt

wytworzenia.

Techniczny koszt wytworzenia obejmuje koszty

bezpośrednie i

część kosztów pośrednich, tj.

koszty

wydziałowe.

Identyfikacja kosztów według miejsc

powstawania

Kolejny przekrój klasyfikacyjny kosztów w ujęciu

historycznym związany jest z

kryterium miejsca

powstawania kosztów

.

Miejscem tym jest zazwyczaj organizacyjnie

wyodrębniona komórka w przedsiębiorstwie

(wydział, magazyn, pojedyncze stanowisko pracy

itp.).

Przekrój ten ułatwia ocenę i kontrolę

odpowiedzialności poszczególnych komórek

organizacyjnych za wysokość kosztów

.

Koszty produktu i okresu

Podział ten związany jest z kolei z koniecznością

prawidłowego określania wyniku finansowego

przedsiębiorstwa

zgodnie z zasadą współmierności, tj.

przeciwstawiania przychodom ze sprzedaży tylko tych

kosztów, które związane są z uzyskaniem tych

przychodów.

Jest to bardzo istotny problem, gdyż nie zawsze

koszty produkcji danego okresu są równe kosztom

własnym sprzedaży w tym okresie.

Kategorie te są sobie równe

tylko wówczas, gdy

wszystkie wytworzone w danym okresie produkty

zostaną sprzedane i na koniec okresu nie występują

zapasy wyrobów gotowych ani też zapasy produkcji w

toku.

Jeżeli część wytworzonych wyrobów nie zostanie

sprzedana, to należy odróżnić:

koszty przypadające na produkty sprzedane,

koszty przypadające na zapasy wyrobów gotowych,

koszty produkcji nie zakończonej.

Na

koszty sprzedanych produktów

składa się:

techniczny koszt wytworzenia

tych produktów

(tylko sprzedanych),

koszty okresu, obejmujące:

koszty zarządu

koszty sprzedaży

.

Do ustalenia wysokości wyniku finansowego mogą

być wykorzystane w przedsiębiorstwie

dwa układy

klasyfikacji i ewidencji kosztów:

układ rodzajowy,

układ kalkulacyjny

Rachunek zysków i strat wykorzystujący rodzajowy

układ kosztów nosi nazwę rachunku

porównawczego

.

W rachunku tym przychodom ze sprzedaży

przeciwstawiane są koszty rodzajowe danego

okresu.

Aby koszty te doprowadzić do porównywalności z

przychodami ze sprzedaży danego okresu niezbędna

jest ich korekta o zmiany stanu zapasu produktów

wytworzonych i nie sprzedanych w danym okresie.

3. Koszty własne a kategorie pokrewne

Koszty własne są często objaśniane za pomocą

takich pojęć, jak:

nakład,

wydatek,

strata.

Przez nakład

rozumie się wyrażone w jednostkach

naturalnych celowe zużycie środków rzeczowych

oraz wykorzystanie pracy żywej. Wyrażone w

różnych jednostkach naturalnych nakłady nie

podlegają agregacji. Jeżeli zostaną wyrażone w

pieniądzu, powstaje kategoria kosztu.

Wydatki

interpretowane są jako każde

zmniejszenie stanu środków pieniężnych, bez

względu na cel ich poniesienia. Nie każdy wydatek

jest kosztem, natomiast każdy koszt pociąga za

sobą wydatek.

Relacje pomiędzy wydatkiem a kosztem mogą

być następujące:

koszty własne przedsiębiorstwa są związane z

ponoszonymi wydatkami, choć nie wszystkie

wydatki mają charakter kosztów,

powstawanie kosztów własnych może być

niezależne w czasie od dokonywania wydatków,

wydatki nie są związane ze zużyciem czynników

produkcji,

wycena poszczególnych kosztów opiera się z

reguły na dokonywanych wydatkach.

Strata

– pojęcie odnoszone do

bezekwiwalentnego zmniejszania zasobów

składników materialnych lub niematerialnych w

przedsiębiorstwie. Straty nie przynoszą

efektów, nie są związane z celowym osiąganiem

efektów.

4. Koszty w ocenie efektywności przedsiębiorstwa.

Efektywność funkcjonowania przedsiębiorstwa

mierzona jest:

1.

przez porównywanie efektów i nakładów,

2.

przez porównywanie osiągniętych przychodów i

poniesionych kosztów.

W szczególności efektywność wymienioną w p. 2

można ocenić:

za pomocą wielkości bezwzględnych, np. przez

porównanie kwoty przychodów i kwoty kosztów,

za pomocą odpowiednich wskaźników, będących

relacją kosztów do przychodów (lub odwrotnie).

Efektywność funkcjonowania przedsiębiorstwa scala

w sobie dwa obszary działań:

w sferze rynku (przychody),

wewnątrz przedsiębiorstwa (koszty).

Koszty odgrywają zatem ważną rolę w ocenie

efektywności funkcjonowania przedsiębiorstwa

. Są

bowiem płaszczyzną odniesienia uzyskanych

przychodów.

5. Koszty jako element procesu podejmowania

decyzji zarządczych.

Koszty stanowią zawsze punkt wyjścia myślenia

ekonomicznego dlatego, że każde działanie podmiotów

jest związane z ponoszeniem kosztów. Nie ma działań

bez kosztów.

Koszty należą do podstawowych kryteriów wyboru

decyzji.

Ranga kosztów jako elementu decyzyjnego wynika

stąd, że wprawdzie nie można uniknąć ponoszenia

kosztów w związku z podejmowaną działalnością, lecz

można i należy je

minimalizować.

Zgodnie z

zasadą racjonalnego gospodarowania

minimalizacja kosztów może być realizowana poprzez:

osiąganie założonego celu przy jak najmniejszych

kosztach,

maksymalizację efektu przy założonych do poniesienia

kosztach.

Zasada racjonalnego gospodarowania (oprócz

minimalizacji kosztów) zakłada także

konieczność kształtowania odpowiedniej relacji

kosztów do przychodów:

przychody ze sprzedaży są wyższe od kosztów

dynamika przychodów jest silniejsza od

dynamiki kosztów.

Jeżeli przychody ze sprzedaży są wyższe od

kosztów przedsiębiorstwo osiąga zysk.

Z = P - K

gdzie:

Z - zysk

P - przychody

K - koszty

Ponieważ dążeniem każdego przedsiębiorstwa

jest nie tylko osiąganie zysku w ogóle, ale stałe

jego powiększanie, poszukuje ono takich

sposobów kształtowania relacji przychodów i

kosztów, aby zysk wykazywał stałą tendencję

wzrostu.

Cechą szczególną kosztów jest ich

pierwotność

względem przychodów,

co oznacza że:

aby podjąć jakąkolwiek działalność gospodarczą,

przedsiębiorstwo musi najpierw ponieść koszty,

potem konieczne jest sprzedanie

wyprodukowanego wyrobu, towaru lub usługi w

celu zrealizowania przychodu,

osiągnięcie zysku wymaga, aby łączne

przychody były wyższe od poniesionych kosztów.

Fakt pierwotnego charakteru kosztów

względem przychodów podnosi rangę kosztów

jako elementu decyzyjnego

.

Przedsiębiorstwo musi nieustannie rozważać

takie kwestie, jak:

podjąć się określonych działań, czy nie,

kiedy działania rozpocząć,

jak będzie efektywność zamierzonych działań,

jaki będzie okres zwrotu poniesionych kosztów.

Ważnym atrybutem kosztów jest ich

zwrotny

charakter

. Zwrot kosztów jest warunkiem

koniecznym podjęcia określonych działań przez

przedsiębiorstwo. Aby mógł nastąpić zwrot

kosztów muszą być spełnione co najmniej dwa

warunki:

1.

przedsiębiorstwo musi sprzedać wyprodukowane

wyroby,

2.

przychody ze sprzedaży muszą przewyższać

poniesione koszty.

Podczas gdy koszty powstają wewnątrz

przedsiębior-stwa, przychody determinowane są

przez rynek.

Ponieważ rozwój przedsiębiorstwa rozstrzyga

się na styku kosztów i przychodów,

przedsiębiorstwo skupia swą uwagę na tym

elemencie kształtującym zysk, na który ma

bezpośrednio większy wpływ.

Podkreśla to rolę kosztów w procesie

podejmowania decyzji w przedsiębiorstwie

.

W procesie decyzyjnym koszty występują w

podwójnej roli:

są samoistnym problemem decyzyjnym lub

umożliwiają sformułowanie określonego

problemu decyzyjnego,

są istotnym elementem wspomagającym

określone wybory w przedsiębiorstwie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Farmakologia pokazy, Podstawy Farmakologii Ogólnej (W1)

W1 wprow

Przygotowanie PRODUKCJI 2009 w1

RK mgr W1sn

w1 czym jest psychologia

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

wde w1

Finanse W1

W1 ZLO

AM1 2005 W1

więcej podobnych podstron