1

Materiały, towary-

rozliczenie zakupu,

wycena, ewidencja

Dr Bożena Rudnicka

2

Zapasy

Zgodnie z polską ustawą o rachunkowości zapasy to rzeczowe aktywa obrotowe, które

są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w

ciągu normalnego cyklu operacyjnego właściwego dla danej jednostki, jeżeli trwa on

dłużej niż 12 miesięcy.

Zgodnie z MSR 2 zapasy to aktywa, które:

• przeznaczono do sprzedaży w toku normalnej działalności gospodarczej,

• są w trakcie produkcji przeznaczonej na sprzedaż,

• mają postać materiałów i surowców zużywanych w procesie produkcji oraz w trakcie

świadczenia usług.

Rzeczowe aktywa obrotowe (zapasy) dzielimy na:

1. Materiały – przedmioty pracy nabyte przez jednostkę gospodarczą w celu zużycia na

potrzeby własne,

2. Półprodukty i produkty w toku – znajdujące się w trakcie procesu technologicznego

produkty pracy, w stosunku do których niezbędne jest wykonanie kolejnych czynności

technologicznych; półprodukty mogą być przedmiotem sprzedaży,

3. Produkty gotowe – wytworzone lub przetworzone przez jednostkę gospodarczą

produkty pracy zdatne do sprzedaży,

4. Towary – rzeczowe składniku majątku nabyte w celu odsprzedaży w stanie

nieprzetworzonym.

3

Wycena

• Zasady wyceny zostały określone w Rozdziale 4 UoR – Wycena aktywów i

pasywów oraz ustalenie wyniku finansowego.

• Wycena materiałów i towarów jest prowadzona na moment wprowadzenia

ich do ksiąg rachunkowych według ceny ich nabycia lub zakupu.

• Cena zakupu może być stosowana, jeżeli nie wywiera to ujemnego

wpływu na wycenę aktywów lub wynik finansowy jednostki. Ma to

miejsce wówczas, gdy koszty zakupu nie są istotne.

• Na dzień bilansowy materiały lub towary wycenia się wg ceny nabycia

(zakupu) w cenie nie wyższej niż cena sprzedaży netto

• Zgodnie z art. 28 ust. 4 UoR w przypadkach uzasadnionych niezbędnym,

długotrwałym przygotowaniem towaru do sprzedaży, cenę nabycia

można zwiększyć o koszty obsługi zobowiązań zaciągniętych w celu

sfinansowania zapasu towarów w okresie ich przygotowania do sprzedaż

i związanych z nimi różnic kursowych, pomniejszone o przychody z tego

tytułu.

4

Materiały i towary można ujmować na dzień nabycia w cenach przyjętych

do ewidencji, czyli wg tzw. stałych cen ewidencyjnych, pod warunkiem

uwzględnienia różnic między tymi cenami a rzeczywistymi cenami ich

nabycia. Różnice te nazywa się odchyleniami od cen ewidencyjnych.

Stałe ceny ewidencyjne są to ceny wewnętrzne przedsiębiorstwa ,

ustalane na stałym poziomie na pewien założony okres czasu np. kwartał,

półrocze, rok. Są stosowane jako podstawa wyceny na dowodach Pz.

Jeżeli rzeczywista cena nabycia (zakupu), czyli cena z faktury dostawcy

jest wyższa od stałej ceny ewidencyjnej, wystąpią odchylenia zwiększające

(debetowe).

Jeżeli rzeczywista cena nabycia (zakupu) jest niższa niż cena rzeczywista

to odchylenia mają charakter zmniejszający ( kredytowy).

Odchylenia ewidencjonuje się na koncie korygującym do konta

podstawowego, czyli do konta „Materiały” lub „Towary”

5

Konto „Odchylenia od cen ewidencyjnych” może mieć saldo strony Wn

oznaczające odchylenia zwiększające. Konto to ma wówczas charakter

konta uzupełniającego w stosunku do konta podstawowego.

Jeżeli na tym koncie wystąpi saldo strony Ma, oznaczające odchylenia

zmniejszające, to konto to jest kontem przeciwstawnym w stosunku do

konta podstawowego.

Jednostka musi określić sposób rozliczania odchyleń przypadających na

rozchód i zapas materiałów.

Ujęte wstępnie na koncie „Odchylenia od cen ewidencyjnych”

odchylenia po ich rozliczeniu są przeksięgowywane na te konta, na które

trafił rozchód materiałów (lub towarów).

Odpisy aktualizujące wartość materiałów lub towarów dokonane w

związku z utratą ich wartości, wynikające z wyceny według cen

sprzedaży netto zamiast według cen nabycia, albo zakupu – zalicza się

do pozostałych kosztów operacyjnych i ujmuje na koncie „Odpisy

aktualizujące materiały (towary)”, które jest kontem korygującym do

konta podstawowego- zawsze o charakterze przeciwstawnym.

6

Metody ustalania wartości

rozchodów

• Konsekwencją stosowania wyceny materiałów lub towarów według cen

rzeczywistych, czyli z natury zmiennych, jest konieczność określenia

sposobu wyceny ich rozchodu, a tym samym zapasu.

• Wycena ta może nastąpić takimi metodami jak:

• Metoda „ceny średnioważonej” (WA) – wycena rozchodu odbywa się po

cenie średnioważonej, ustalonej jako iloraz wartości zapasów danego

rodzaju znajdujących się w magazynie i ich ilości w jednostkach

naturalnych.

• Metoda „pierwsze weszło-pierwsze wyszło” (FIFO) – wycena rozchodu

odbywa się po cenie tej dostawy znajdującej się na stanie magazynowym,

którą nabyto najwcześniej, a po jej wyczerpaniu po cenach dostaw

następnych, zgodnie z kolejnością ich przyjęcia do magazynu.

• Metoda ostatnie weszło-pierwsze wyszło” (LIFO) – wycena rozchodu

odbywa się po cenie tej dostawy, którą przyjęto do magazynu jako

ostatnią, a po jej wyczerpaniu po cenach dostaw nabytych wcześniej,

zgodnie z kolejnością ich przyjęcia.

• Metoda „szczegółowej identyfikacji” (SI) – wycena rozchodu odbywa się

po cenach przypisanych tym składnikom zapasów, które dotyczą ściśle

określonych przedsięwzięć, niezależnie od daty ich zakupu lub

wytworzenia i przyjęcia do magazynu.

7

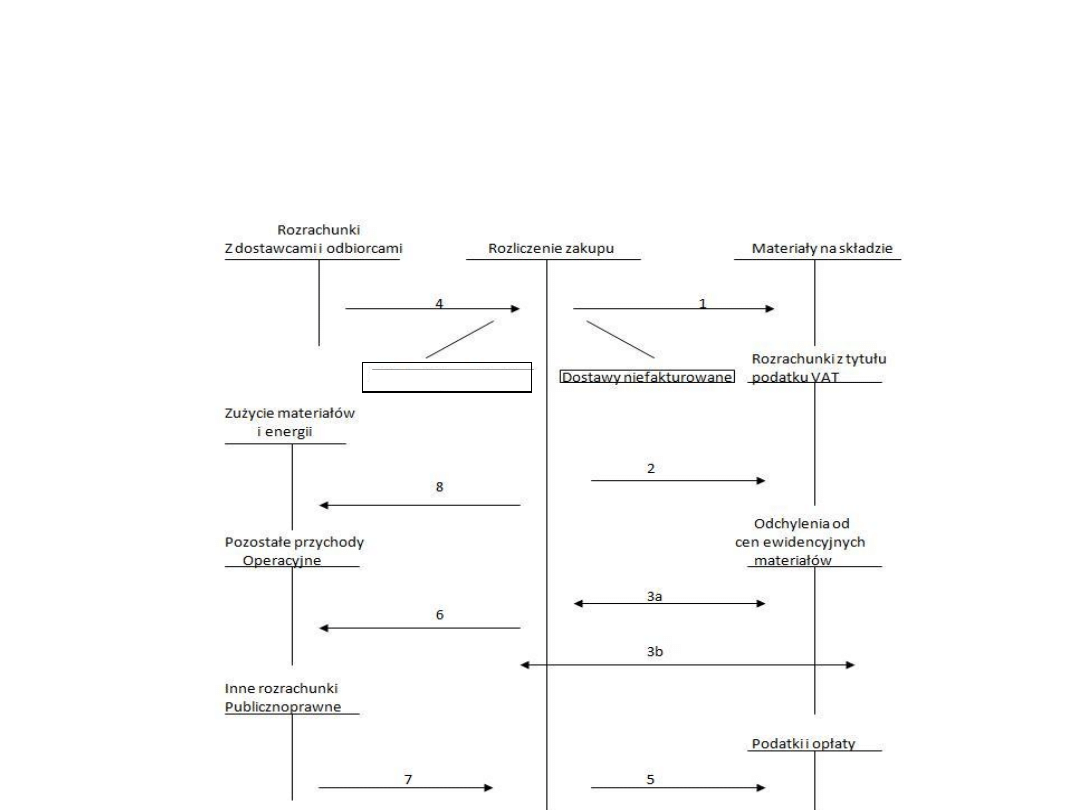

EWIDENCJA ZAKUPU I

SPRZEDAŻY MATERIAŁÓW

Materiały w drodze

8

9

10

Objaśnienia:

1. Pz – przyjęcie materiału do magazynu.

2. PK – przeksięgowanie podatku od towarów i usług VAT (naliczonego) z faktury VAT od dostawcy

materiału.

3. PK – ustalenie różnic między ceną zakupu materiału a ceną ewidencyjną;

a. odchylenie debetowe, gdy cena zakupu jest wyższa od ceny ewidencyjnej,

b. odchylenie kredytowe, gdy cena zakupu jest niższa od ceny ewidencyjnej.

4. FV – faktura VAT od dostawcy materiału (kwota brutto).

5. PK – podatek od towarów i usług VAT nie podlegający odliczeniu od podatku należnego, gdy zakup

materiału ewidencjonowany jest bezpośrednio w koszty.

6. PK – przedawnienie zobowiązań z tytułu dostawy niefakturowanej.

7. SAD – dokument odprawy celnej Urzędu Celnego obejmujący:

- cło,

- podatek akcyzowy,

- podatek VAT w imporcie,

- koszty manipulacyjne.

8. PK – ryczałty na naprawę braków udzielone przez dostawcę.

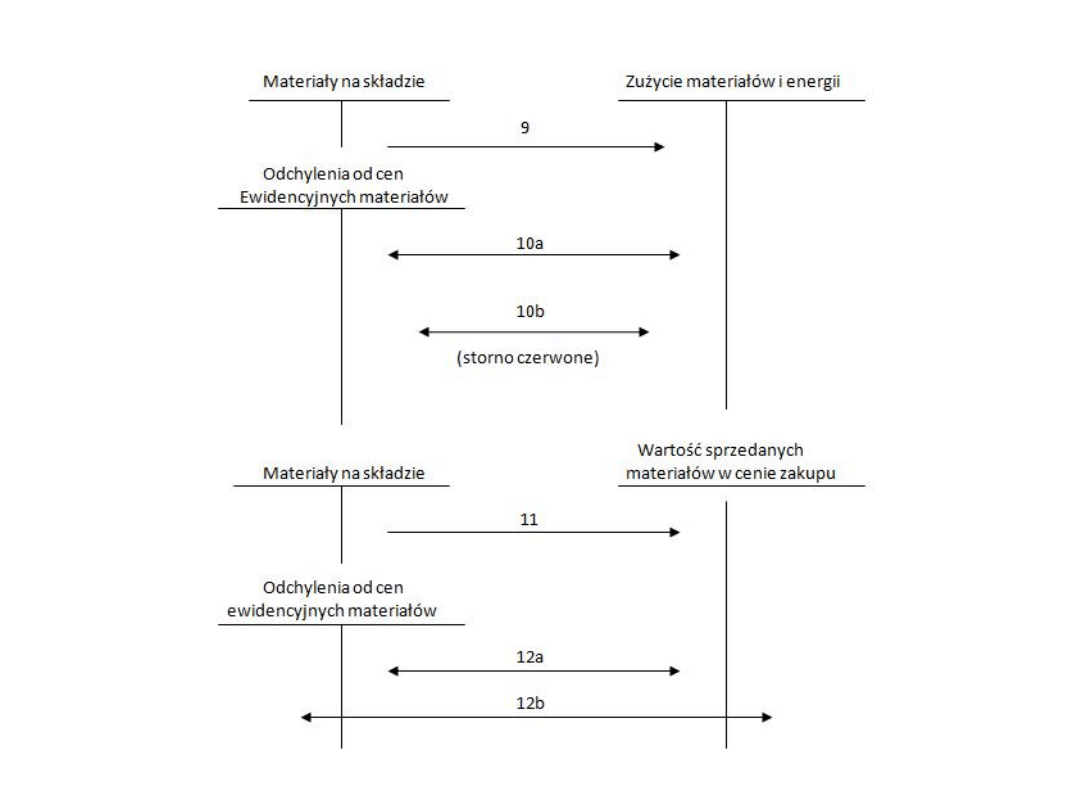

9. Rw – wydanie materiałów z magazynu do zużycia (wycena według stałych cen ewidencjonowanych).

10. PK – ustalenie odchyleń od cen ewidencjonowanych przypadające na zużyte materiały:

a. odchylenia debetowe;

b. odchylenia kredytowe.

11. Wz – wydanie materiału sprzedanego z magazynu (wycena według stałych cen ewidencjonowanych).

12. PK – ustalenie odchyleń od cen ewidencjonowanych przypadających na sprzedane materiały:

a. odchylenia debetowe,

b. odchylenia kredytowe.

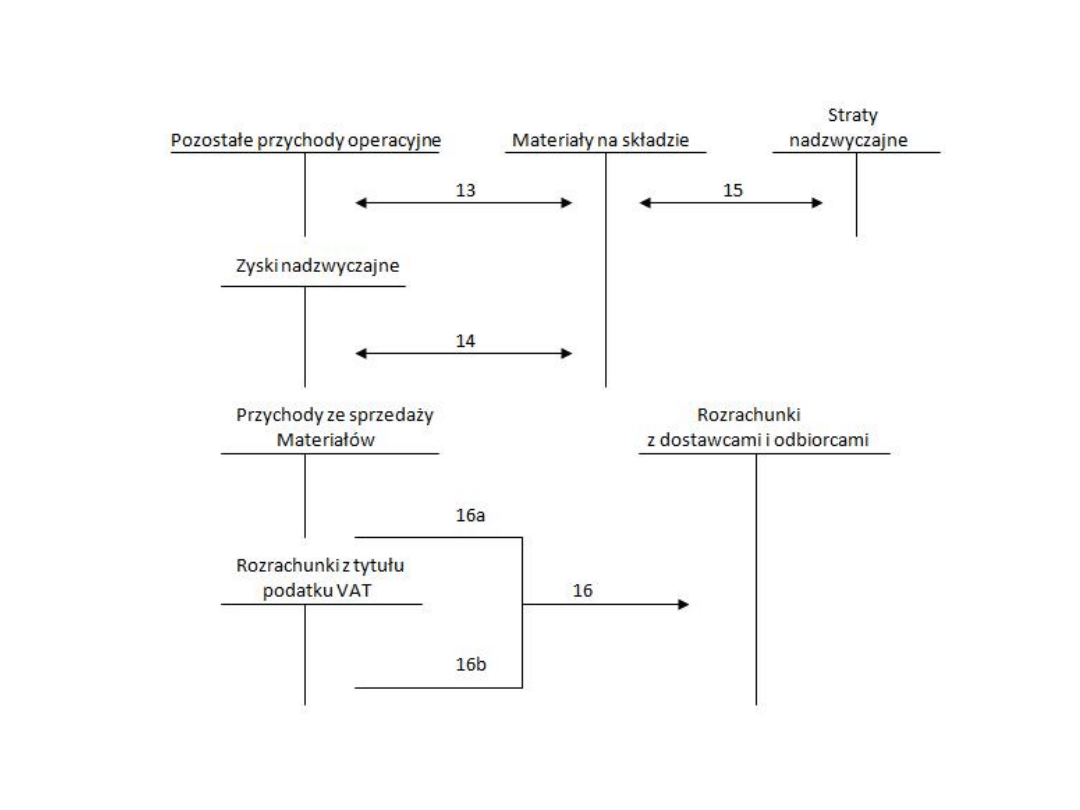

13. PK – materiały otrzymane w formie darowizny.

14. PK – materiały odzyskane w związku z usunięciem skutków (wypadków) losowych.

15. PK/Rw – wydanie materiału związane z usuwaniem szkód losowych.

16. FV – faktura VAT za sprzedane materiały:

a. wartość netto materiału

b. podatek od towarów i usług VAT (należny).

11

EWIDENCJA ZAKUPU I SPRZEDAŻY

TOWARÓW - HURT

12

13

Objaśnienia:

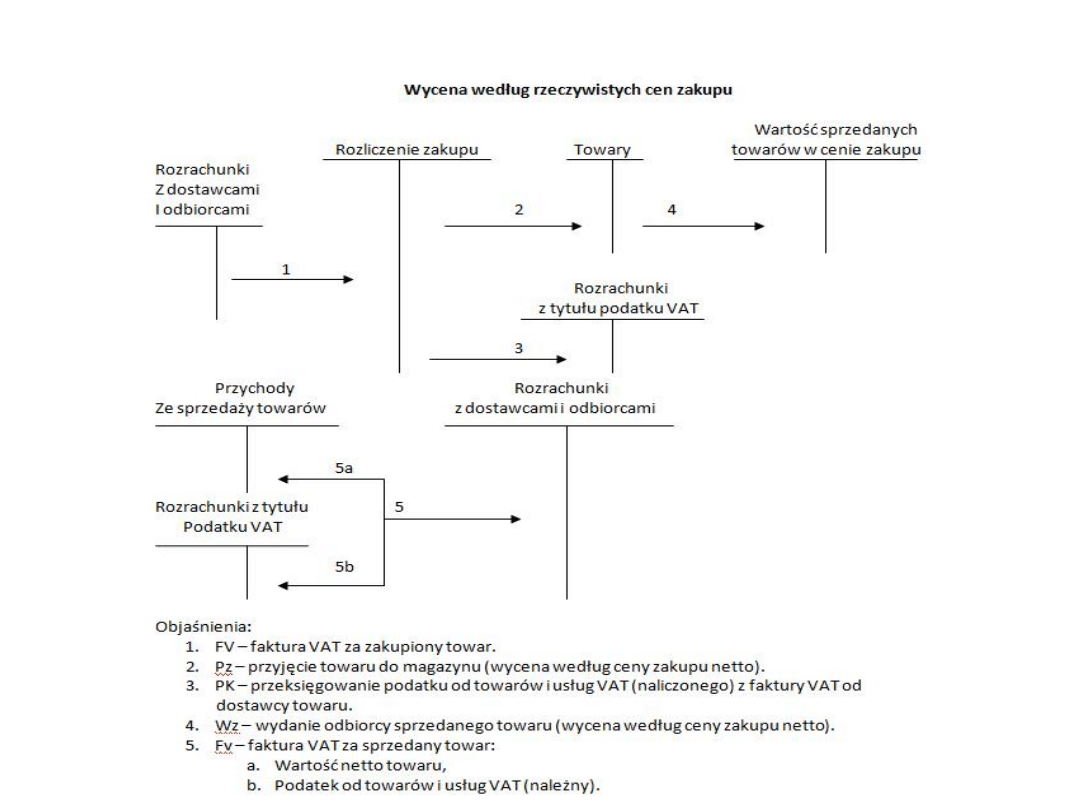

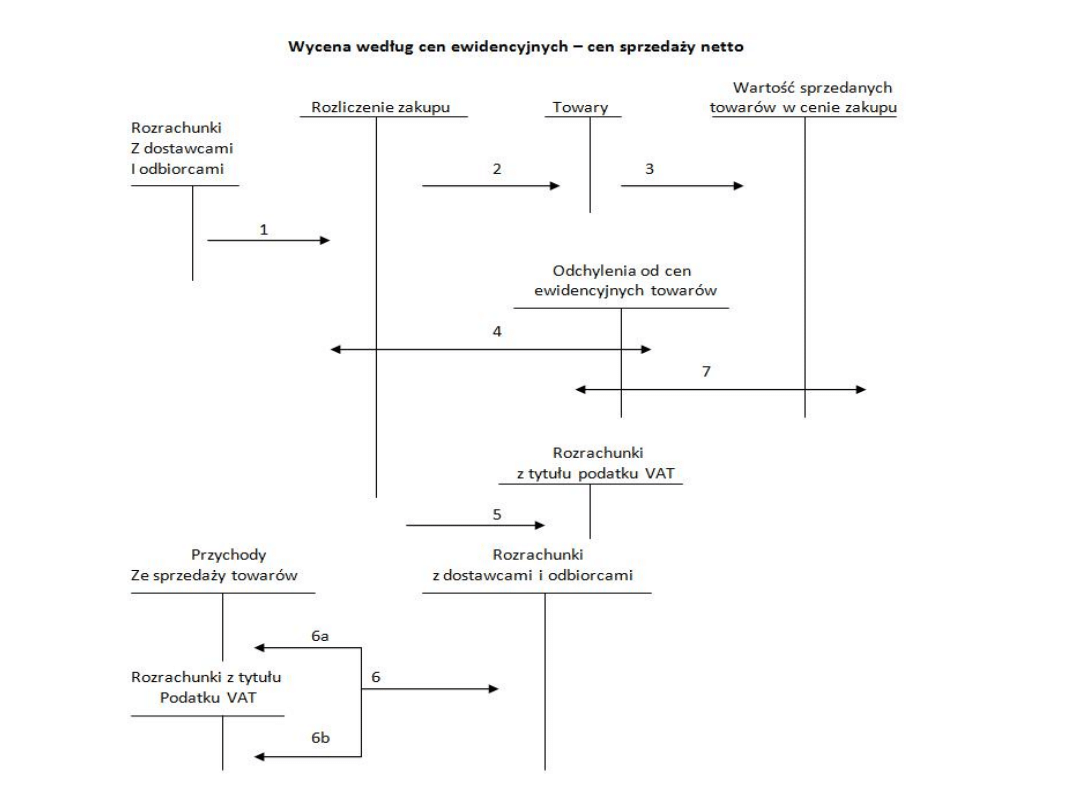

1. FV – faktura VAT zakupiony towar.

2. Pz – przyjęcie towaru z zakupu do magazynu

(wartość towaru w cenie sprzedaży netto).

3. Wz – wydanie odbiorcy sprzedanego towaru (w cenie

ewidencyjnej, tj. cenie sprzedaży netto).

4. PK – ustalenie odchyleń od cen ewidencyjnych

towarów – marża zarezerwowana.

5. PK – przeksięgowanie podatku od towarów i usług

VAT (naliczonego) z faktury VAT od dostawcy towaru.

6. FV – faktura VAT za sprzedany towar:

a. Wartość netto towaru,

b. Podatek od towarów i usług VAT (należny).

7. PK – odchylenie od cen ewidencyjnych przypadające

na sprzedane towary – marża zrealizowana.

14

EWIDENCJA ZAKUPU I SPRZEDAŻY

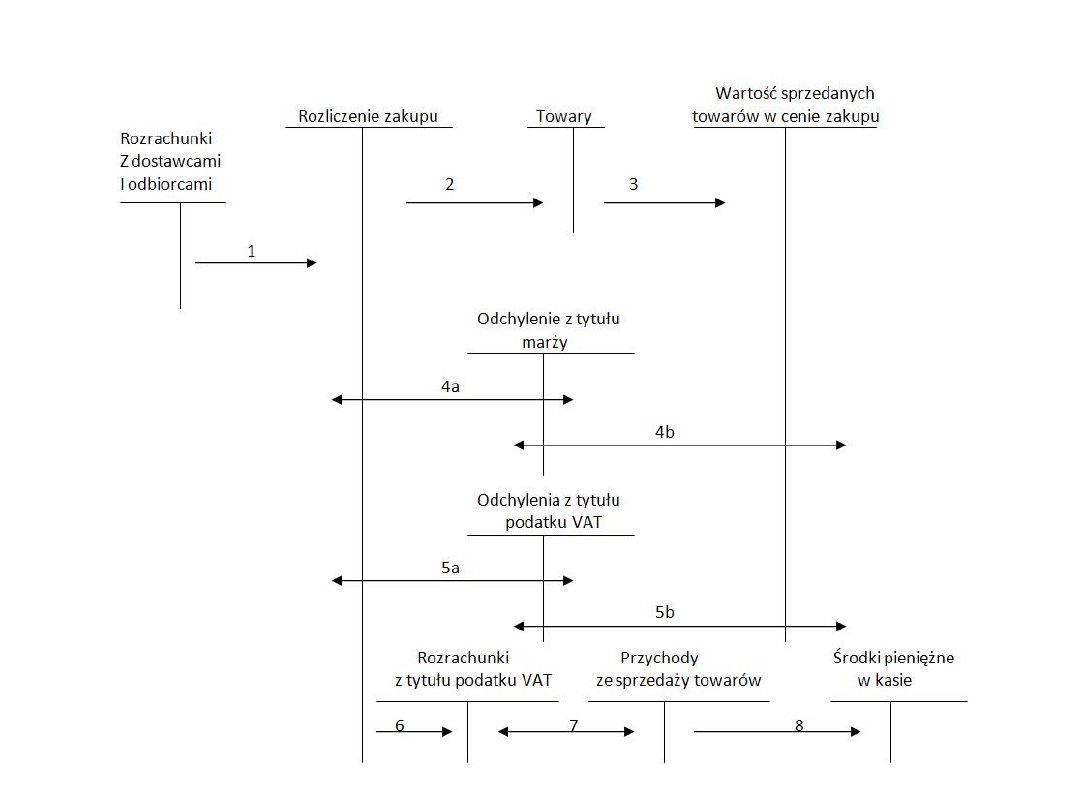

TOWARÓW - DETAL

15

Objaśnienia:

1. FV – faktura VAT za zakupiony towar.

2. - przyjęcie zakupionego towaru (w cenie detalicznej).

3. - wydanie sprzedanego towaru (w kwocie utargu).

4. PK – ustalenie odchyleń od cen ewidencyjnych towarów z

tytułu marży:

a. Marża zarezerwowana,

b. Marża zrealizowana.

5. PK – ustalenie odchyleń od cen ewidencyjnych towarów z

tytułu podatku VAT:

a. Podatek VAT zarezerwowany,

b. Podatek VAT zrealizowany.

6. PK – przeksięgowanie podatku od towarów i usług VAT

(naliczonego) – faktura VAT od dostawcy towaru.

7. PK – podatek od towarów i usług VAT (należny) z tytułu

sprzedaży towarów (ustalony na podstawie struktury

zakupów bieżącego miesiąca).

8. Kp – wpłata utargu do kasy z tytułu sprzedaży

gotówkowej.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowości Produkty gotowe, rozliczenia międzyokresowe wycena,

Rozliczenia międzyokresowe, rachunkowość, rachunkowość - materiały

materialy 9 15 c 1 NE FiR 2009 2010 aktywa obrotowe rozliczenie zakupu

podstawy rachunkowosci, uczelnia WSEI Lublin, UCZELNIA WSEI 2 1, MATERIAŁY NA EGZAMIN 2 semest, rach

(4459) materiay †wiczeniowe do podstaw rachunkowoci, Rachunkowość Finanse Księgowość

Przecena towar˘w handlowych w ksi©gach rachunkowych, Rozliczenie zakupu towaru od kontrahenta krajow

Podstawy rachunkowości Aktywa trwałe klasyfikacja, wycena, ewidencja

Rozliczenia międzyokresowe, rachunkowość, rachunkowość - materiały

Podstawy rachunkowości Klasyfikacja kont 2

stale, Elektrotechnika, dc pobierane, Podstawy Nauk o materialach, Przydatne, Sprawka

Aneks do umowy o pracę, rachunkowość, rachunkowość - materiały

więcej podobnych podstron