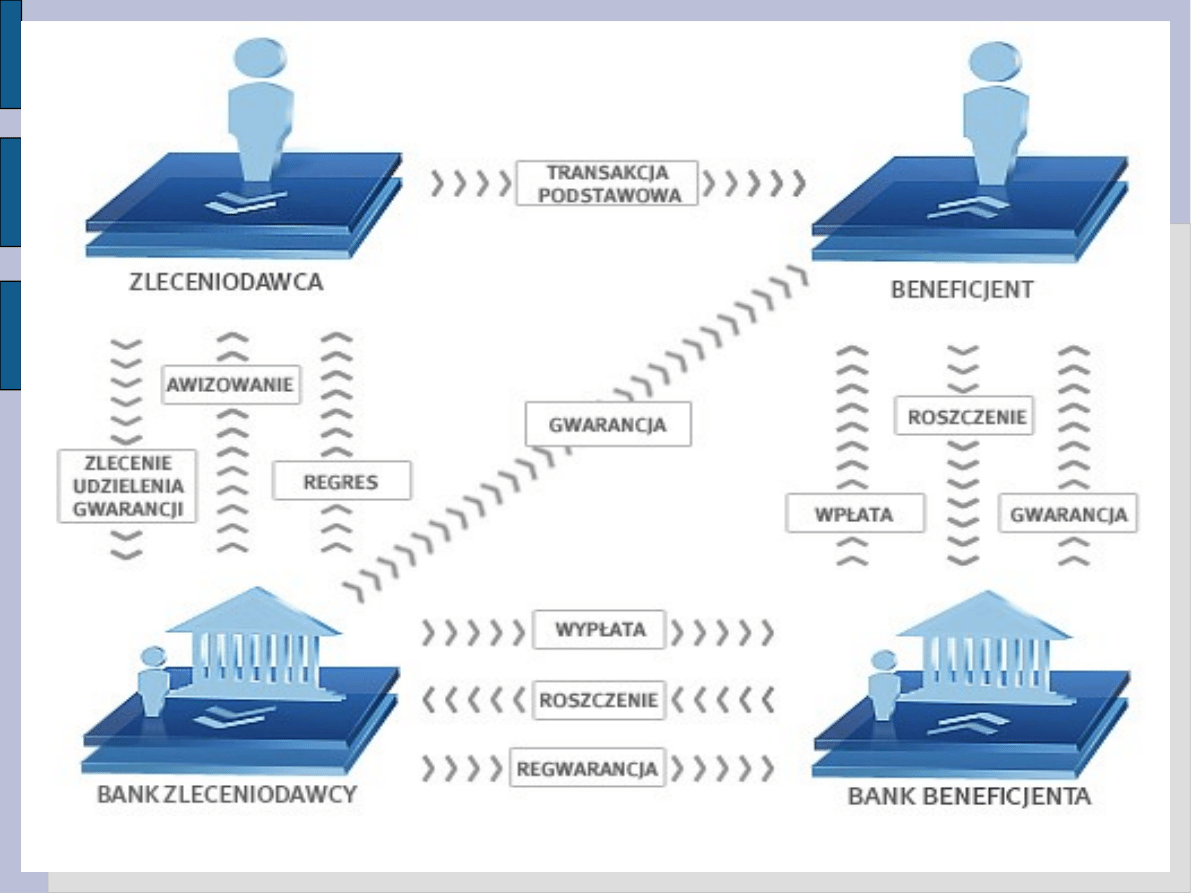

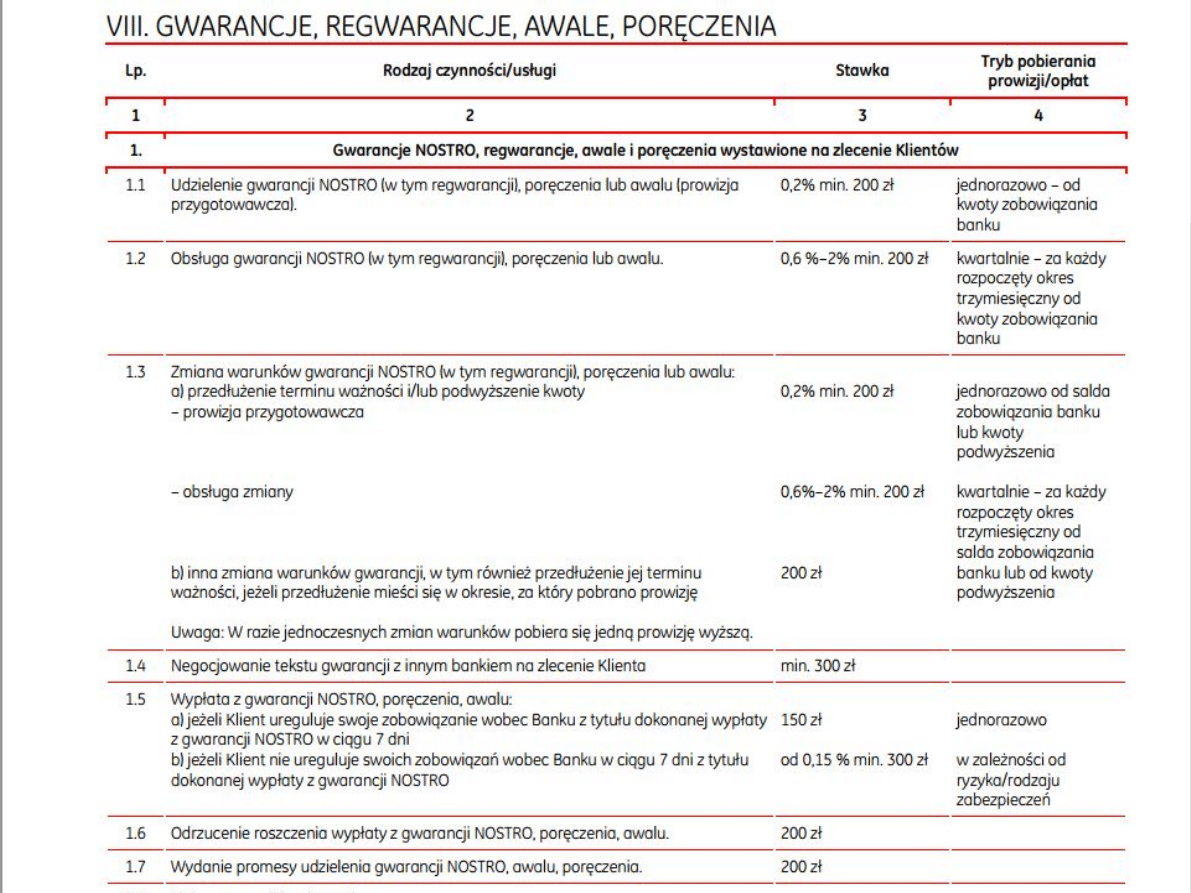

Gwarancja bankowa

jest jednostronnym

zobowiązaniem banku (gwaranta), podjętym na

zlecenie klienta (zleceniodawcy), do wypłacenia

osobie uprawnionej (beneficjentowi) określonej sumy

pieniężnej po otrzymaniu pisemnego żądania

beneficjenta stwierdzającego, że zleceniodawca nie

wykonał zobowiązań umownych zabezpieczonych

Gwarancją Bankową.

Termin ważności gwarancji bankowej powinien być dłuższy

niż termin realizacji kontraktu o okres karencji, który

umożliwi beneficjentowi złożenie roszczenia po tym, jak

upłynie termin wywiązania się jego kontrahenta ze

zobowiązań.

Jest ona zobowiązaniem abstrakcyjnym tzn. niezależnym od

umowy o dokonanie wzajemnych świadczeń między

zleceniodawcą

a beneficjentem gwarancji.

W związku z ryzykiem związanym

z wystawieniem gwarancji banki przed jej udzieleniem badają

wiarygodność kredytową zleceniodawcy oraz dodatkowo

żądają zabezpieczenia gwarancji .

Gwarancja bankowa może zabezpieczać różnorodne

zobowiązania w transakcjach eksportowych, importowych

i w obrocie krajowym.

ZABEZPIECZENIA

Zabezpieczeniami gwarancji, podobnie jak w przypadku

kredytu może

być : weksel in blanco, zastaw albo hipoteka.

WIARYGODNOŚĆ KREDYTOWA

Zdolność firmy do terminowego wywiązania się ze swoich

zobowiązań finansowych i rokujących utrzymanie takiego stanu

w ciągu całego okresu ważności gwarancji – tzn. posiadanie

bieżącej i perspektywicznej zdolność kredytowej.

Stronami występującymi w każdej gwarancji bankowej są:

zleceniodawca, bank gwarantujący (gwarant) i

beneficjent, ale czasem może zaistnieć potrzeba włączenia

do transakcji banku, działającego po stronie beneficjenta.

Możemy wtedy mówić o gwarancji pośredniej.

Gwarancja bezpośrednia - gwarancja wystawiona przez bank na

własne ryzyko, bezpośrednio na rzecz beneficjenta określonego

przez zleceniodawcę.

Gwarancja pośrednia - gwarancja wystawiona przez bank z

polecenia i na ryzyko innego banku (bank zlecający) na rzecz

beneficjenta wskazanego przez zleceniodawcę.

Rodzaje gwarancji bankowych ze względu na podmioty

pośredniczące w udzieleniu gwarancji:

Rodzaje gwarancji bankowych ze względu na warunki

odwołania gwarancji:

Gwarancja nieodwołalna – nie może być anulowana ani zmieniona

w sposób zmniejszający lub ograniczający zakres zobowiązań banku

bez zgody zainteresowanych stron;

Gwarancja odwołalna – z treści gwarancji wynikają warunki, na

podstawie których może być anulowana lub zmieniona w sposób

zmniejszający lub ograniczający zakres zobowiązań banku.

Rodzaje gwarancji bankowych ze względu na uwarunkowania

spełnienia świadczenia z gwarancji:

Gwarancja bezwarunkowa - w przypadku gwarancji

bezwarunkowej wypłata świadczenia następuje na pierwsze

żądanie beneficjenta oraz przedstawienie oświadczenia ,że

zleceniodawca nie wywiązał się ze zobowiązań , bez konieczności

przedstawienia dowodów roszczenia.

Gwarancja warunkowa - warunkowa gwarancja ma nieco inny

charakter: beneficjent oprócz żądania zapłaty i oświadczenia,że

zleceniodawca nie wywiązał się ze zobowiązań musi udokumentować

swoje roszczenia według zasad ustalonych w umowie gwarancyjnej.

Można też gwarancje podzielić na własne i obce.

Własna występuje wtedy, gdy przedsiębiorca, np. występując w roli

kupującego, gwarantuje sprzedawcy, że w wyznaczonym terminie

zapłaci za dostawę towarów bądź usług.

Obca gwarancja jest stosowana wtedy, gdy przedsiębiorca

sprzedaje towar nabywcy, a właśnie ten kupujący gwarantuje

przedsiębiorcy, że uiści zapłatę w terminie przedstawionym w

kontrakcie lub na fakturze.

Gwarancje dzielą się także pod względem przedmiotowym, w

zależności, jaki przedmiot usług lub działalności gospodarczej firmy

jest przez bank zabezpieczany.

Korzyści dla beneficjenta z tytułu udzielonej na jego rzecz

gwarancji bankowej:

-ogranicza ryzyko związane z kontrahentem oraz z realizacją

umowy, zwłaszcza w początkowej fazie współpracy, gdy bardzo

trudno jest dokonać obiektywnej oceny sytuacji ekonomicznej

potencjalnego kontrahenta,

- eliminuje ryzyko niewypłacalności kontrahenta: w przypadku

spełnienia wszystkich warunków określonych w gwarancji,

beneficjent znajdzie zaspokojenie swej wierzytelności bez względu

na sytuację finansowa dłużnika,

- zabezpiecza przed ryzykiem długoterminowego, trudnego

dochodzenia roszczeń, powoduje uzyskanie wypłaty z gwarancji w

przypadku prawidłowo złożonego roszczenia.

Korzyści dla zleceniodawcy z tytułu udzielonej na jego

zlecenie gwarancji bankowej:

- zwiększenie płynności finansowej poprzez uniknięcie

konieczności blokowania własnych środków finansowych, które

musiałby złożyć beneficjentowi w postaci depozytu lub kaucji (np.

podczas przystąpienia do przetargu),

-zwiększenie wiarygodności zleceniodawcy wobec kontrahenta,

poprzez fakt uzyskania w banku gwarancji i zobowiązania banku

do dokonania zapłaty z gwarancji,

- zwiększenie szans na wygranie przetargu i korzystne kontrakty

z jednoczesnym podniesieniem prestiżu zleceniodawcy gwarancji.

Krajowym

Przez gwarancję bankową w obrocie krajowym należy rozumieć

obsługiwaną przez bank gwarancję, w której wszyscy uczestnicy

stosunku gwarancyjnego są rezydentami w rozumieniu przepisów

polskiego prawa dewizowego.

Dewizowym

Przez gwarancję bankową w obrocie dewizowym należy

rozumieć obsługiwaną przez bank gwarancję, w której

przynajmniej jeden z uczestników stosunku gwarancyjnego jest

nierezydentem w rozumieniu przepisów polskiego prawa

dewizowego.

Stosowanie zabezpieczeń w Handlu Zagranicznym

wynika między innymi :

Ze strony Eksporterów

-Presja ze strony odbiorcy na wydłużenie terminów płatności,

- Presja ze strony odbiorcy na powiększenie limitów kupieckich,

- Ryzyko komercyjne odbiorcy,

- Ryzyko polityczne kraju odbiorcy,

- Utrzymanie płynności finansowej,

- Kontrola terminowości spływu należności,

- Ryzyko kursu walutowego,

- Szybkie i jasne zasady rozliczania kontraktów,

Ze strony Importerów

- Presja ze strony dostawcy na zabezpieczenia zakupów,

- Alternatywa dla przedpłaty za towar,

- Chęć odroczenia terminu płatności,

- Zwiększenie limitów w kredycie kupieckim,

- Specyfika towarów,

- Dążenie do kontroli wykonania zobowiązań dostawcy

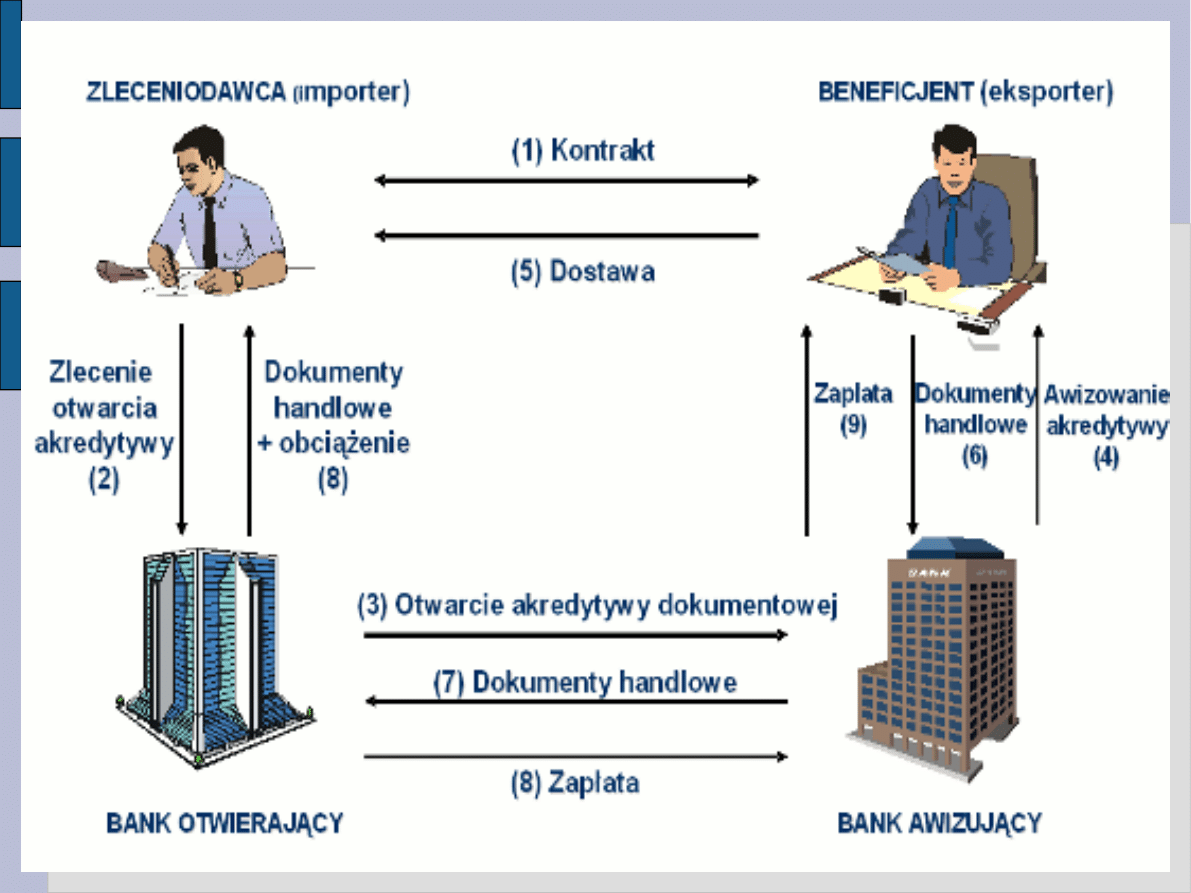

Akredytywa jest formą zabezpieczającą roszczenia

beneficjenta na wypadek niewykonania przez zleceniodawcę

zobowiązań umownych wobec niego, traktowaną jako

szczególny rodzaj gwarancji bankowej.

Akredytywa stanowi zobowiązanie banku otwierającego do

zapłaty za zgodne dokumenty, wśród których podstawowym

dokumentem jest pisemne oświadczenie beneficjenta, że

zleceniodawca nie wywiązał się ze swoich zobowiązań.

Jej zastosowanie ma szczególne znaczenie gdyż łączy dwie

funkcje: zabezpieczającą i rozliczeniową.

Akredytywy dokumentowe znajdują szerokie zastosowanie

zarówno w imporcie jak i eksporcie. Są również stosowane w

obrocie krajowym

Rodzaje gwarancji bankowych najczęściej

wystawianych przez Bank BPH:

Gwarancja przetargowa (wadialna)

Zleceniodawca: uczestnik przetargu.

Beneficjent: organizator przetargu.

Cel: zabezpieczenie roszczeń organizatora przetargu w

stosunku do uczestnika w przypadku, gdy uczestnik wycofa

się z przetargu lub zmieni warunki oferty, jak również, gdy

uczestnik po wygraniu przetargu odmawia podpisania

kontraktu; gwarancja ta składana jest jako wadium przez

przystępującego do przetargu.

Kwota: oznaczona w warunkach uczestnictwa w przetargu

- zwykle 2%- 5% oferty

Okres ważności: zwykle krótki okres, do momentu

rozpatrzenia ofert plus okres karencji, umożliwiający

zgłoszenie roszczenia.

Gwarancja zwrotu zaliczki

Zleceniodawca: sprzedający, który ma otrzymać zaliczkę na

poczet towarów, które ma dostarczyć, lub usług, które ma

świadczyć.

Beneficjent: kupujący, który ma wpłacić zaliczkę na poczet

towarów, które mają być mu dostarczone, bądź usług, które mają

być świadczone na jego rzecz.

Cel: zabezpieczenie roszczeń kupującego względem

sprzedającego dotyczących zwrotu zaliczki, gdy sprzedający nie

wykonał umowy /np. towar nie został dostarczony lub został

dostarczony częściowo/, a odmawia on zwrotu zaliczki.

Kwota: kwota zaliczki lub przedpłaty.

Okres ważności: do momentu dostawy lub wkrótce potem.

Gwarancja należytego (dobrego) wykonania umowy

(kontraktu)

Zleceniodawca: wykonawca /sprzedający/, który ma świadczyć

usługę lub ma dostarczyć towar.

Beneficjent: zamawiający /kupujący/, na rzecz którego ma być

świadczona usługa lub któremu ma być dostarczony towar.

Cel: zabezpieczenie roszczeń powstałych w przypadku

niewykonania bądź nieprawidłowego wykonania umowy przez

zleceniodawcę gwarancji /np. niezrealizowania dostawy lub

niewykonania innych warunków kontraktu/, a np. odmawia on

zapłaty kar umownych.

Kwota: określona w kontrakcie, zwykle wysokość kar umownych

- zwykle 5%-20% wartości kontraktu.

Okres ważności: do czasu wypełnienia warunków kontraktu

plus okres pozwalający na zgłoszenie roszczenia w przypadku

niedopełnienia warunków kontraktu.

Gwarancja wykonania zobowiązań z tytułu rękojmi

związana jest najczęściej z umową na wykonanie określonych

prac.

Zleceniodawca: wykonawca, który na ogół świadczy usługę.

Beneficjent: zamawiający, na rzecz którego ma być świadczona

usługa.

Cel: zabezpieczenie roszczeń kupującego w stosunku do

sprzedawcy w związku z usterkami stwierdzonymi po dostawie w

przypadku, gdyby zleceniodawca gwarancji /wykonawca/ nie

wywiązał się ze swoich zobowiązań, wynikających z udzielonej

beneficjentowi rękojmi na wykonane dzieło.

Kwota: określona w kontrakcie - zwykle 5%-20% wartości

kontraktu.

Okres ważności: zależy od rodzaju działalności - zwykle rok od

terminu wykonania usługi plus okres na zgłoszenie roszczenia.

Gwarancja płatności

Zleceniodawca: kupujący.

Beneficjent: sprzedający.

Cel: zabezpieczenie roszczeń sprzedawcy w stosunku do

kupującego dotyczących zapłaty za towary lub usługi w

uzgodnionym wcześniej terminie w przypadku, gdy kupujący nie

zapłaci, będąc do tego zobowiązanym.

Kwota: wartość kontraktu w całości lub części.

Okres ważności: do daty płatności plus okres karencji

pozwalający na zgłoszenie roszczenia w przypadku braku

płatności.

Wygaśnięcie gwarancji

Gwarancja, w tym gwarancja udzielona przez Bank BPH S.A.,

wygasa w przypadku:

1. Upływu terminu, na jaki została udzielona,

2. Gdy zleceniodawca wykona zobowiązanie względem

beneficjenta i udokumentuje to bankowi - gwarantowi w sposób

ustalony w gwarancji

3. Gdy świadczenie z gwarancji dokonywane przez bank

gwarantujący osiągnęły kwotę gwarancji,

4. Zwrócenia bankowi dokumentu gwarancyjnego /dotyczy

gwarancji przekazanych w formie listowej/,

5. Zwolnienia banku - gwaranta przez beneficjenta ze wszystkich

zobowiązań przewidzianych w gwarancji przed

upływem terminu jej ważności,

6. W innych sytuacjach określonych w treści gwarancji

7. W innych sytuacjach przewidzianych prawem.

http://www.brebank.pl/kii/gwarancje/Gwarancje_bankowe/

#schemat

http://www.monitorprawniczy.pl/index.php?

cid=20&id=1403&mod=m_artykuly

http://www.e-

podatnik.pl/artykul/poradnik_malej_firmy/8746/Jak_uzyskac_gwarancje_bankowe.html

http://www.bph.pl/pl/klienci_korporacyjni/finansowanie_handlu/zabezpieczenie_t

ransakcji_handlowych/gwarancje_bankowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Gwarancja bankowa folie

Gwarancja bankowa

Gwarancja bankowa folie

Prezentacja oferta banków

Gwarancja bankowa folie

RB Paweł gwarancja bankowa wzór 2005 02 01

Monika Kasperczyk Gwarancje bankowe

gwarancje bankowe

Udzielanie i potwierdzanie gwarancji bankowych i poręczeń

ING prezentacja marketing banków

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Bankowy Fundusz Gwarancyjny S Ciapa

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Oferta bankowa dla studentów, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć),

rozliczenia - gwarancje- sciaga, Bankowość i Finanse

Prawne regulacje księgowości prezentacje, Wyższa Szkoła Bankowa-Bydgoszcz, Prawne Regulacje Ksiego

więcej podobnych podstron