1

Polityka dystrybucji

2

Cel polityki dystrybucji

Celem polityki dystrybucji jest

dostarczenie produktów bankowych

klientom zgodnie z ich potrzebami, a

więc w odpowiedniej formie, miejscu i

czasie.

3

Dystrybucja obejmuje

następujące elementy:

1.

Kanały dystrybucji

2.

Fizyczny przepływ towarów

( to doprowadzenie produktów do

punktów obsługi klienta – ze względu

na niematerialność usług finansowych-

mniejsze znaczenie).

4

Kanały dystrybucji

Kanały dystrybucji są instrumentem

polityki dystrybucji.

Czynniki mające wpływ na wybór kanałów

dystrybucji:

Segmenty klientów, którym oferowane są

określone produkty.

System dystrybucji firm konkurencyjnych.

Charakter produktu.

Produkt i jego funkcje.

5

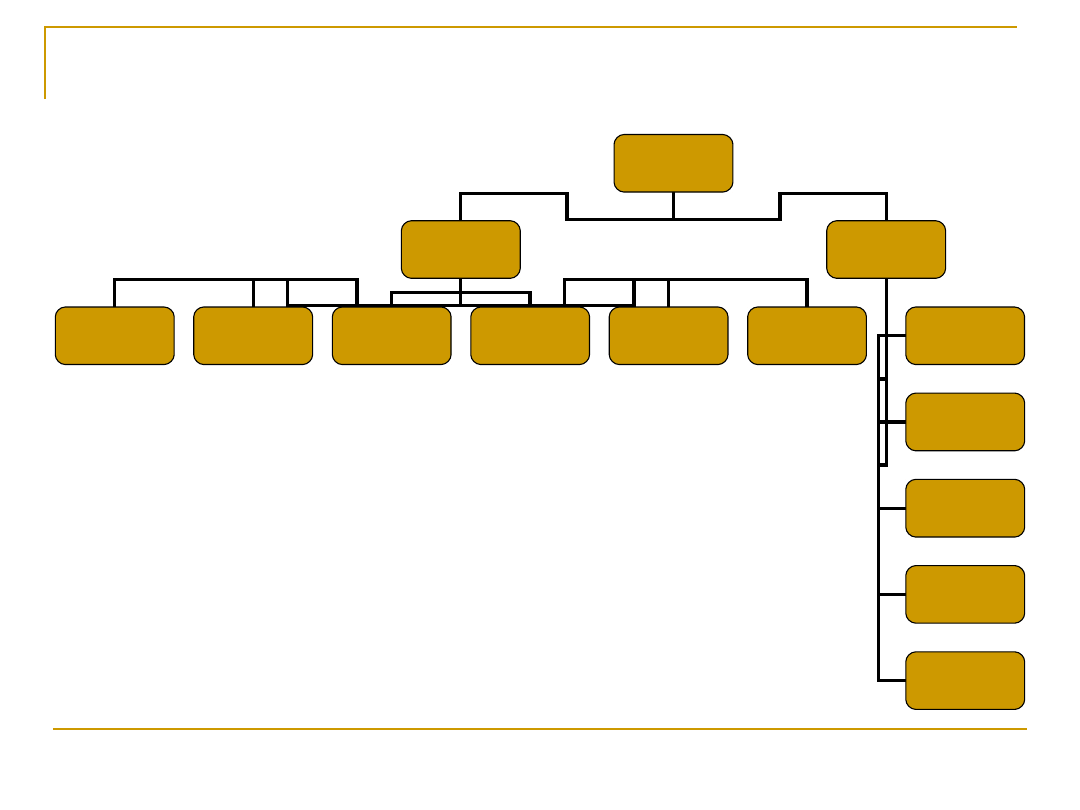

Kanały dystrybucji

Kanały

dystrybucji

Sprzedaż

bezpośrednia

Sprzedaż

pośrednia

Oddziały

, filie

Ekspozytury,

Agencje

bankomaty

poczta

telefon

internet

Home banking

Biura

maklerskie

Oddziały

innych

banków

Pośrednicy

finansowi

Towarzystwa

Ubezpiecze-

niowe

Firmy

leasingowe

6

Klasyfikacja kanałów

dystrybucji

Dystrybucja intensywna

(bank wykorzystuje wielu pośredników)

Dystrybucja selektywna

(ograniczona liczba pośredników)

Dystrybucja ekskluzywna

(świadczenie usług tylko przez jeden

punkt sprzedaży na danym terenie)

7

Klasyfikacja kanałów

dystrybucji

Bankowość

telewizyjna

Bankowości

tradycyjna

Bankowość

domowa

i korporacyjna

Bankowości

internetowa

Bankowość

telefoniczna

Bankowość

terminalowa

Dystrybucja usług

bankowych

8

Wady i zalety bankowości

tradycyjnej

Wady:

Kolejki, długi czas

oczekiwania na

obsługę

Zła organizacja pracy

banku (godziny

otwarcia, urządzenie

sal operacyjnych)

Brak elastyczności w

kontaktach z klientem

Zalety:

Osobisty kontakt z

bankiem

Niskie koszty

Możliwość

dokonywania

skomplikowanych

operacji

9

Wady i zalety bankowości

internetowej

Wady

Wymagania sprzętowe

Konieczny dostęp do

internetu

Zagrożone

bezpieczeństwo

operacji

Bariera dla realizacji

skomplikowanych

operacji

Zalety

Oszczędnośc czasu

Niskie koszty

Niezależność

Możliwość korzystania 24

godz./dobę

Wysoka automatyzacja

operacji

10

Rodzaje kanałów dystrybucji

Dystrybucja stacjonarna (klasyczna)

– oddział, filia, ekspozytura, placówka

partnerska

Dystrybucja mobilna – akwizytorzy

bankowi, brokerzy bankowi, kontenery

bankowe

Dystrybucja elektroniczna –

bankomaty, sieć internetowa, system

home banking i office banking

11

Stacjonarne punkty sprzedaży-

problemy

1.

Rozwój sieci w dużych miastach/tereny

wiejskie bez zmian.

2.

Zbyt duże oddziały (ok.40 osób) w

bankach Unii Europejskiej średnio 14

osób.

Cel małe oddziały stacjonarne (4-6)

osób nastawione na obsługę klientów

indywidualnych.

12

Ile kosztuje bank wg Deloitte

Założenia:

Ok. 100 mniejszych oddziałów

Zatrudnienie 1000 osób

Wartość sprzedanych kredytów 1 mld

Segment docelowy: klient masowy

(rachunki, karty, kredyty

konsumpcyjne)

13

Ile kosztuje bank wg Deloitte

1.

Centrala i dystrybucja – 50-80 mln

2.

Rekrutacja/szkolenia – 8-10 mln

3.

Marketing – 30-50 mln

4.

IT – 25-80 mln

5.

Koszty działalności (pokrycie strat) – 100-

130 mln

6.

Otoczenie regulacyjne – 150 mln

Łącznie potrzeby kapitałowe w pierwszym

roku

320-420 mln.

14

Strategie rozwoju sieci

dystrybucyjnych banku

1.

Strategia „ bank blisko klienta”

2.

Strategia „bank u klienta”

3.

Strategia efektywnego rozwoju sieci

dystrybucyjnej

4.

Strategia specjalizacji jednostek

dystrybucyjnych banku

15

Strategia „ bank blisko klienta”

Polega na lokalizacji punktów bankowych

w takich miejscach jak:

osiedla mieszkaniowe,

Supermarkety (Eurobank)

dworce kolejowe

gęsta sieć bankomatów

sieć mobilnych doradców bankowych

16

Strategia „bank u klienta”

polega na instalowaniu aktywnych

terminali bankowych w

przedsiębiorstwach, strategia taka

prowadzi do tzw. bankowości

bezoddziałowej

17

Strategia

efektywnego

rozwoju

sieci dystrybucyjnej

Polega na instalowaniu placówek

bankowych w miejscach korzystnych z

marketingowego punktu widzenia i

likwidacji placówek w miejscach

nierentownych.

18

Strategia

specjalizacji jednostek

dystrybucyjnych banku

Polega na tworzeniu wyspecjalizowanych

placówek bankowych w terenie, np.

placówek obsługujących wyłącznie

zamożnych klientów, placówek

obsługujących duże korporacje

przemysłowe

(Meritum Bank, Nobel Bank)

19

Dystrybucja a wizerunek i

konkurencyjność banku

1.

Model dystrybucji stacjonarnej ( Lukas

Bank S.A.).

2.

Model dystrybucji wyłącznie

elektronicznej (m Bank).

3.

Model dystrybucji wielokanałowej (ING

Bank Śląski).

20

Dystrybucja pośrednia

Sprzedaż przez pocztę

Agencje sprzedaży ratalnej

Dealerzy samochodów

21

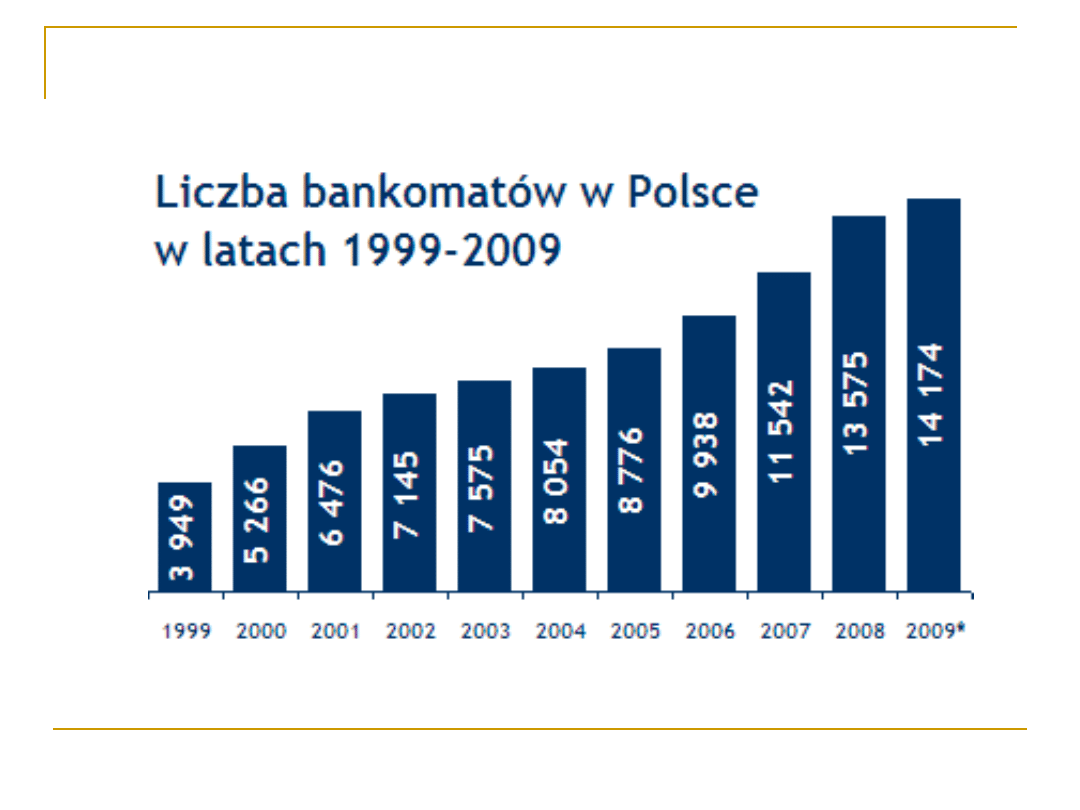

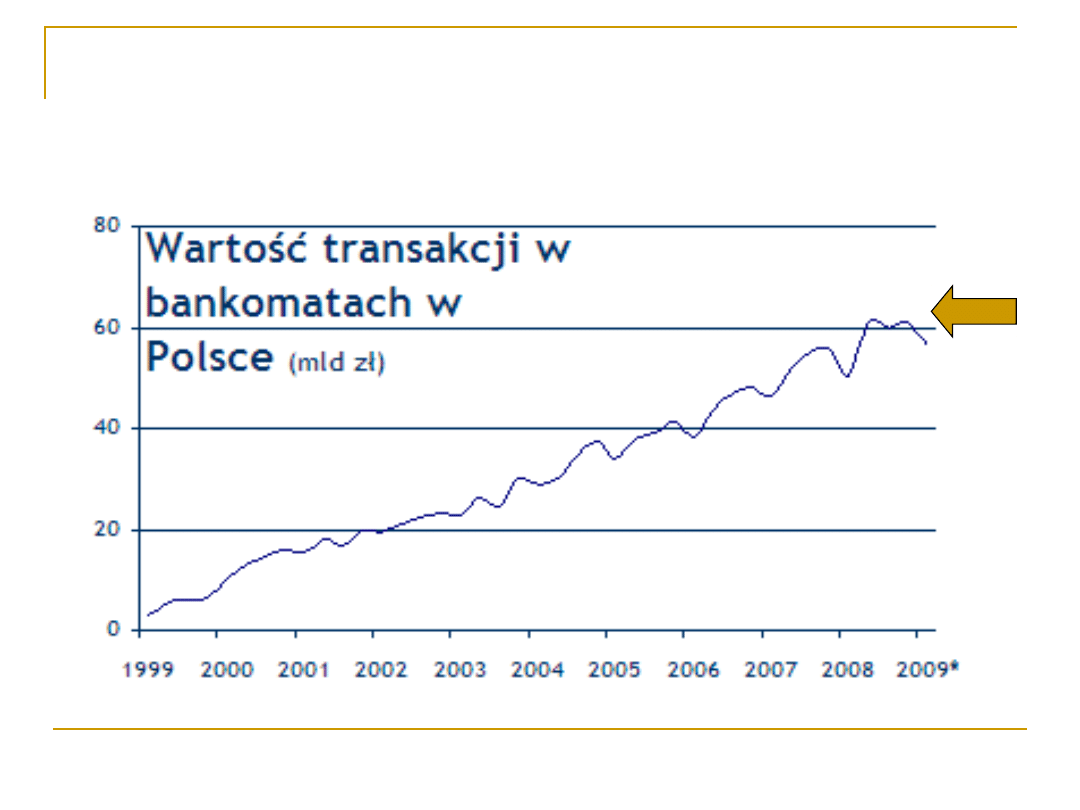

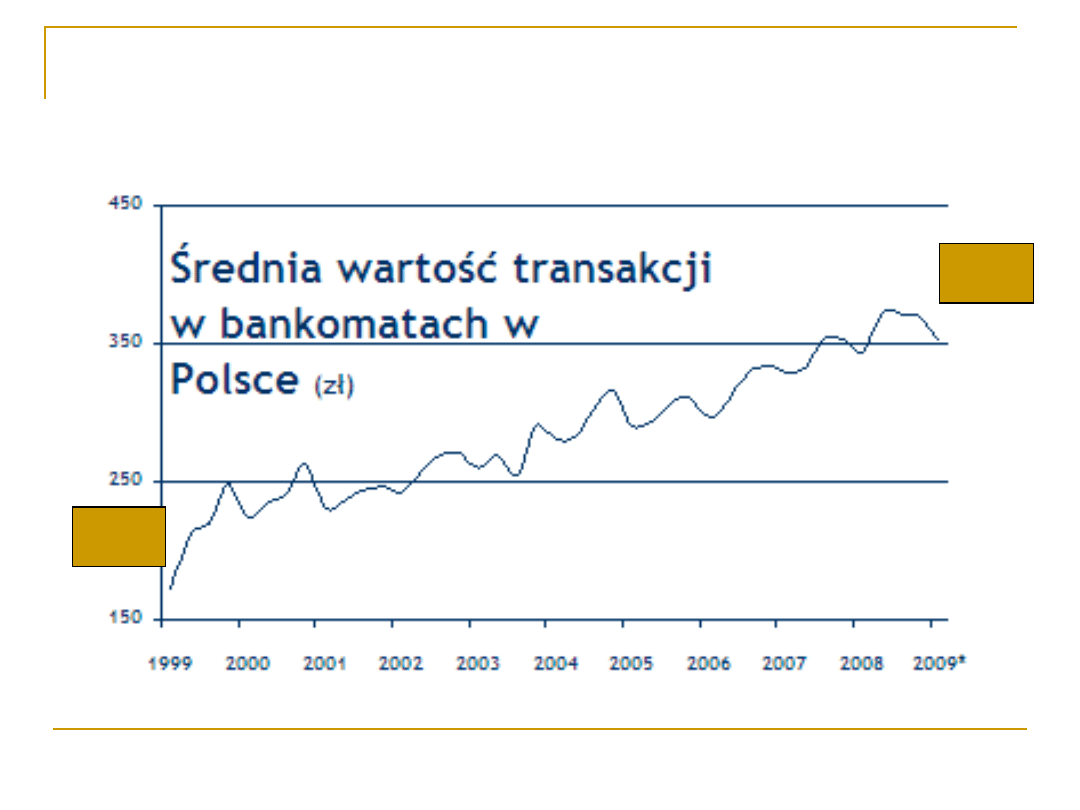

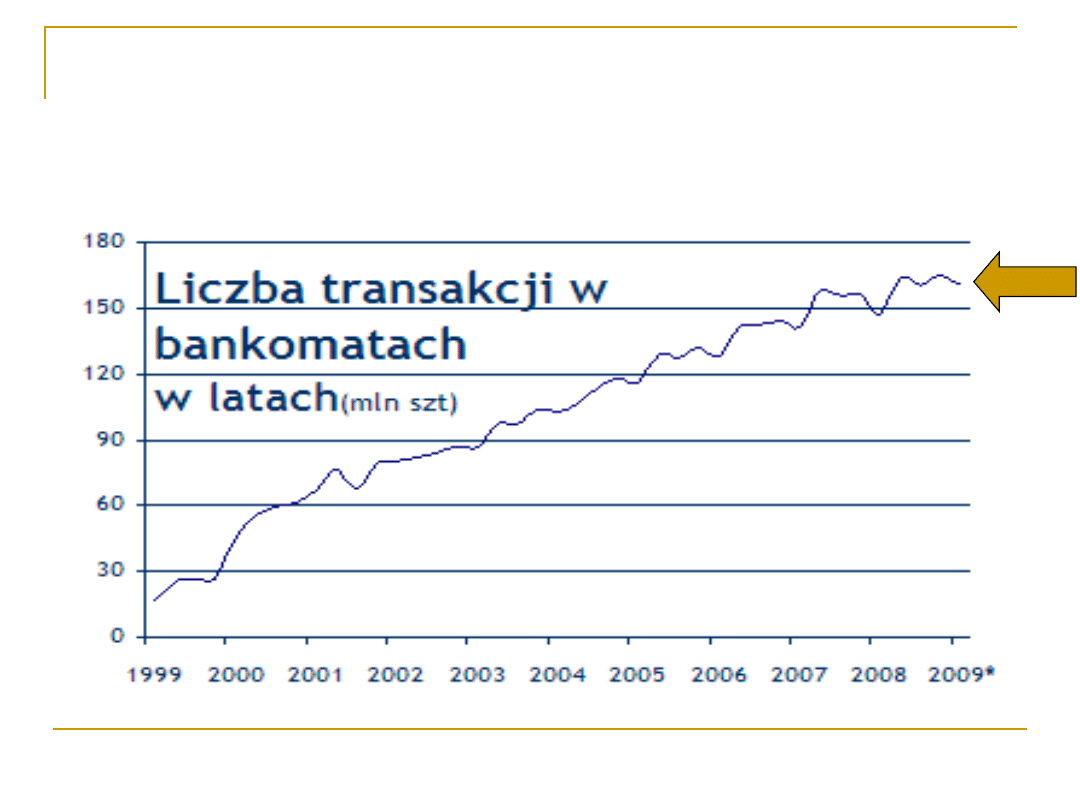

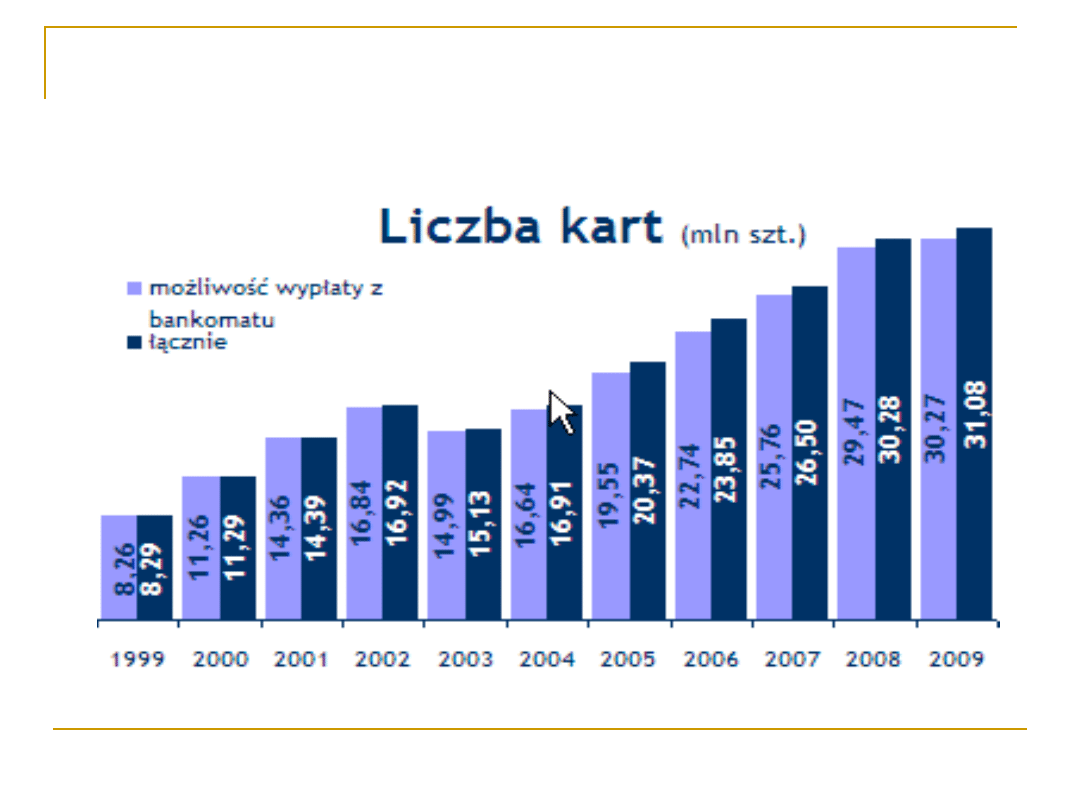

Liczba bankomatów i kart

płatniczych

22

Liczba bankomatów i kart

płatniczych

56 mld

23

Liczba bankomatów i kart

płatniczych

351

172

24

Liczba bankomatów i kart

płatniczych

(stan sierpień 2009)

Zestawienie przenośnych bankomatów (21)

-7

Euronet-7

eCard-2

Pekao-2

Cash4You-2

BGŻ-1

-2 (mobilne placówki)

25

Liczba bankomatów i kart

płatniczych

160mln

26

Karty

27

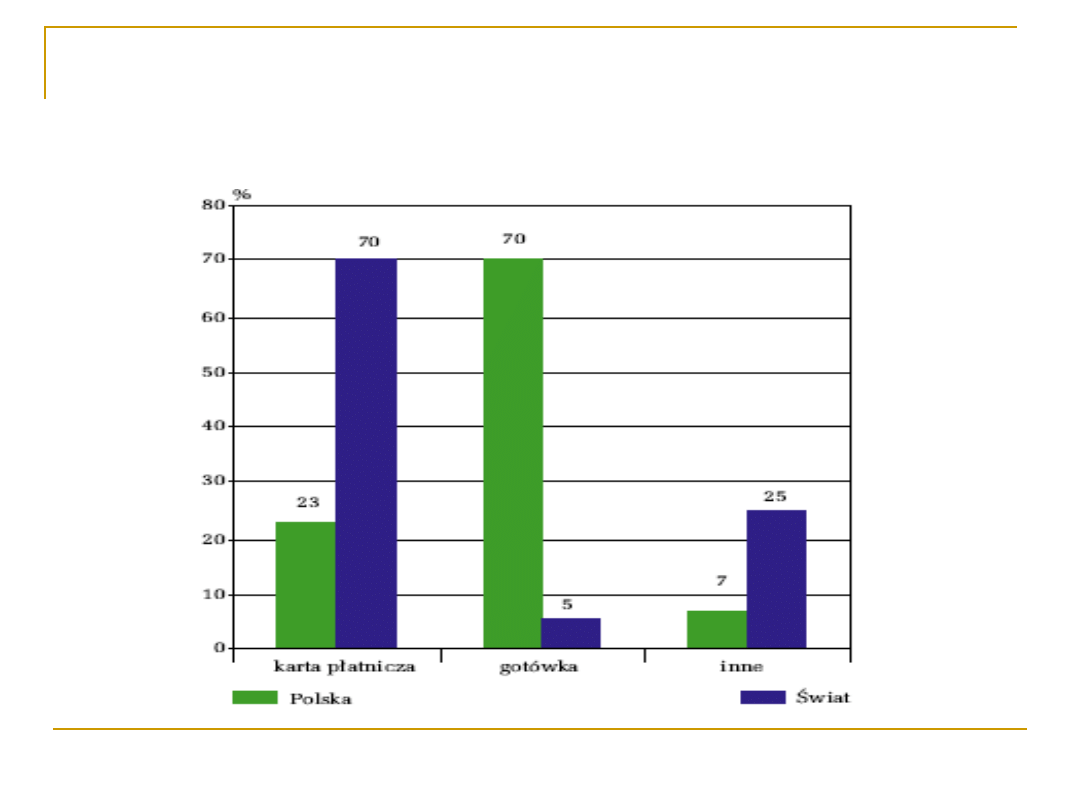

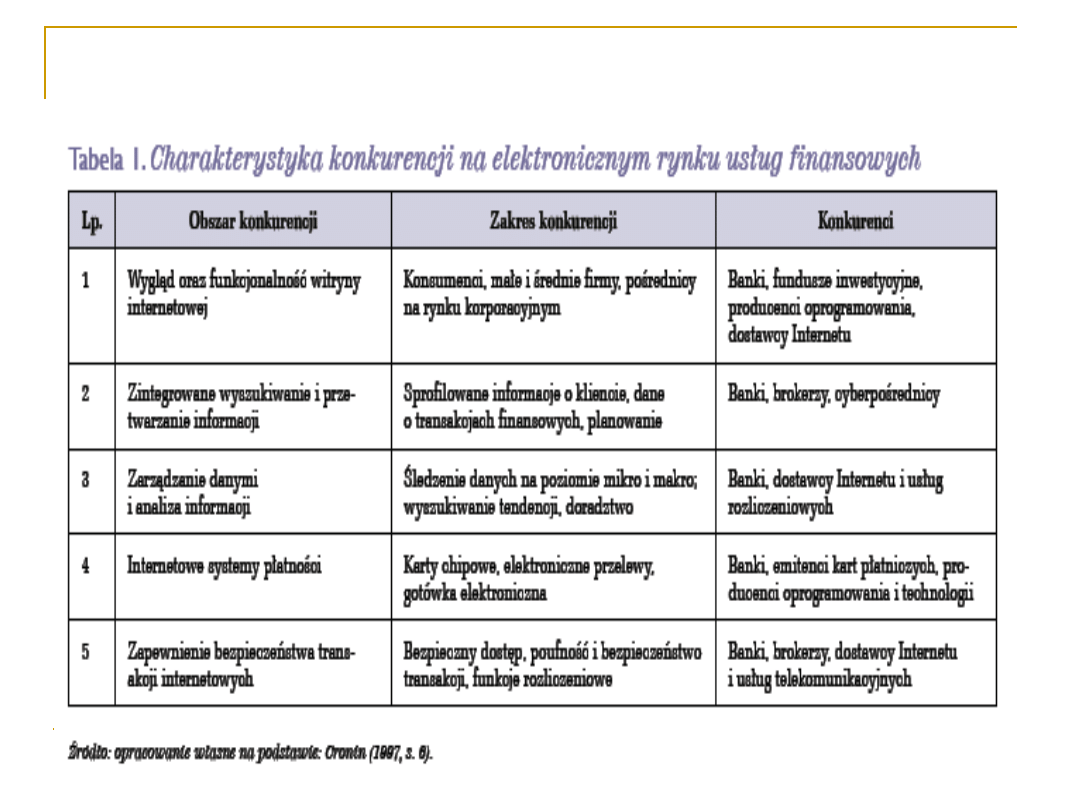

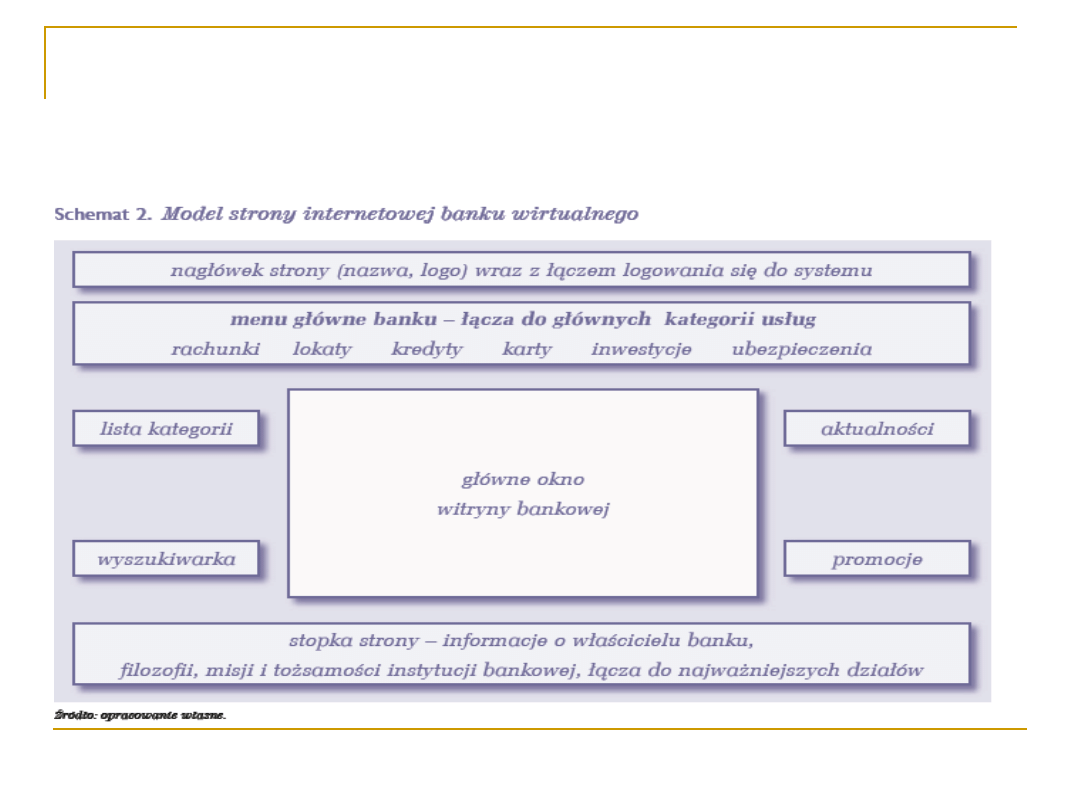

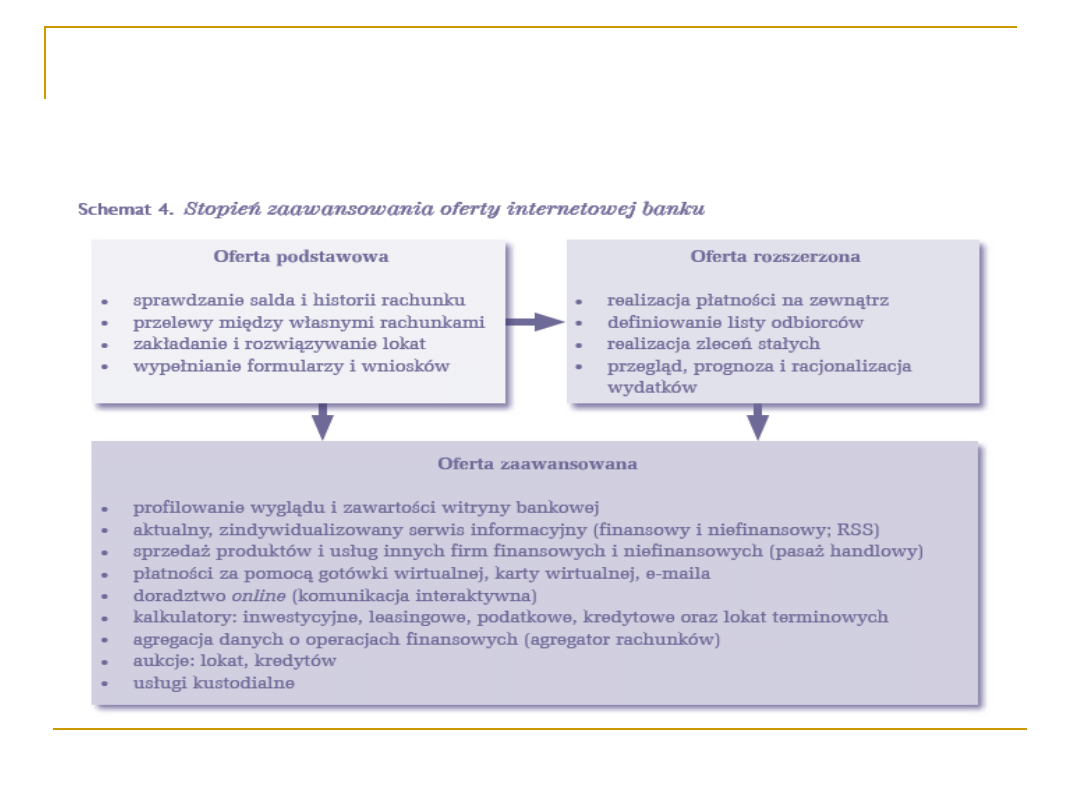

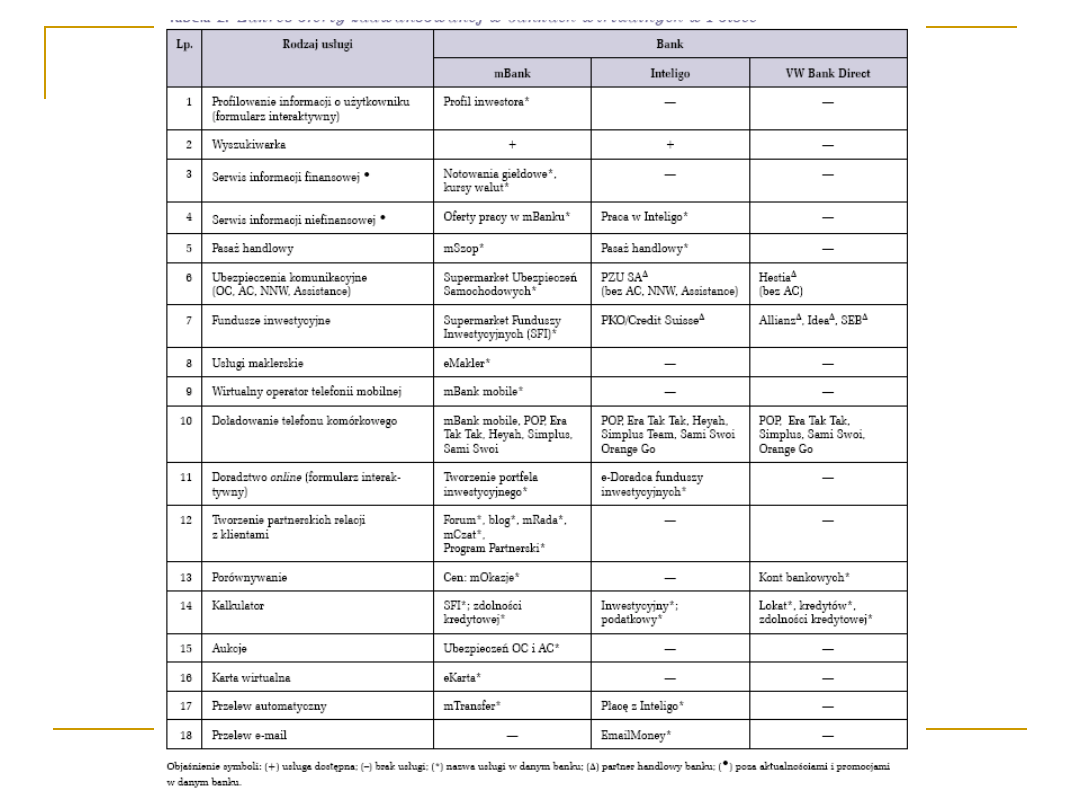

Internet w bankowości

28

Internet w bankowości

29

Internet w bankowości

30

Internet w bankowości

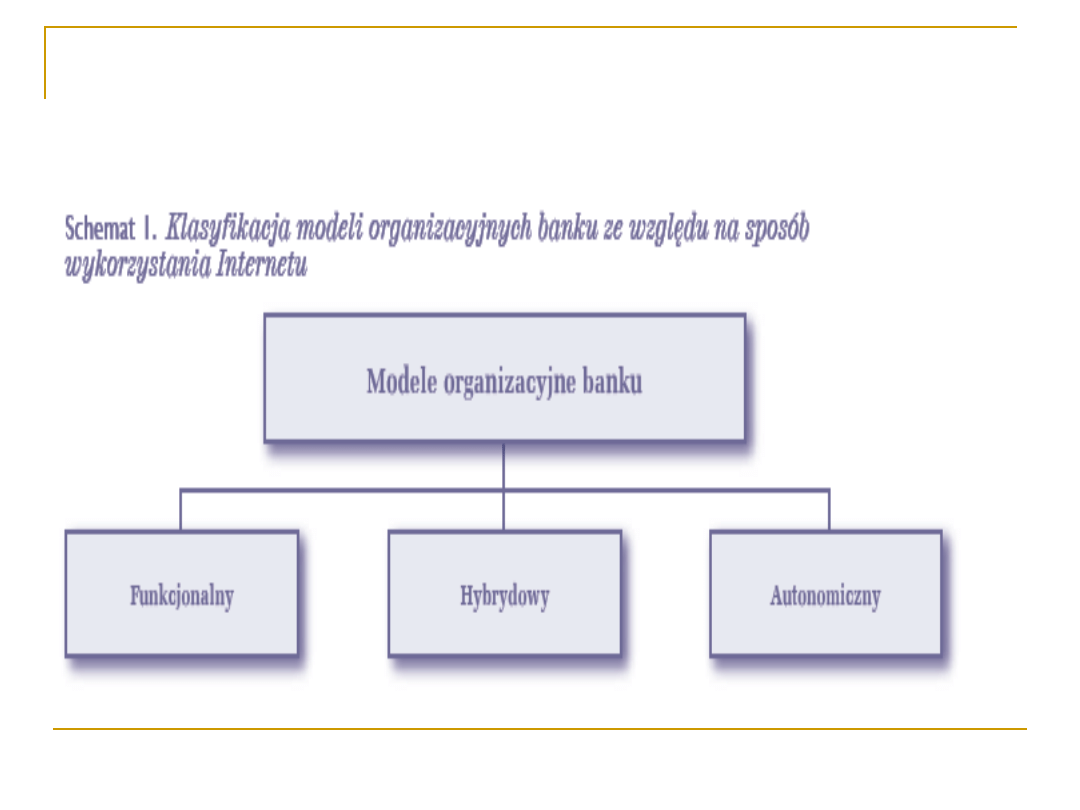

Model funkcjonalny – internet pełni

funkcję dodatkowego kanału dystrybucji.

Model hybrydowy (bank wirtualny) –

jednostka gospodarcza nie mająca innego

kanału dystrybucji poza internetem

(mBank, Inteligo, VW Bank Direct)

Model autonomiczny – przedsiębiorstwo

w formie S.A., samodzielne pod względem

prawnym, ekonomicznym i

organizacyjnym.

31

Internet w bankowości

32

Awatary

Chatterboty – może prowadzić dialog z

internautą w języku naturalnym.

Databoty – ogrywają rolę asystenta, pomagają

w nawigacji po internecie, przeszukując

odpowiednie dane w celu rozwiązania

zdefiniowanego problemu

(mBank).

Infoboty – pozwalają krótko odpowiadać na

pytania, co sprawia, że rozległe teksty nie

muszą być koniecznie przeczytane w celu

przygotowania syntetycznej odpowiedzi.

33

Internet w bankowości

34

35

Wykorzystane źródła

informacji

KNF – Raport o sytuacji banków w 2007 roku.

Bankowość-podstawowe założenia. W.L.

Jaworski. Poltext

Marketing w działalności banku. J. Grzywacz.

Difin

Marketing Bankowy. L. Mazurkiewicz. Difin

Współczesne kanały dystrybucji produktów

bankowych. P. Pluskota. WNUS. Szczecin

Zagrożenia i szanse dla banków na początku

XXI w. Z. Zawadzka (Bank i Kredyt/10/2002)

NBP

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Polityka dystrybucji

Polityka dystrybucji na rynkach zagranicznych, Logistyka(4)

Polityka dystrybucji na rynkach zagranicznych

Polityka dystrybucji na rynkach zagranicznych

9 Polityka dystrybucji

LOGISTYKA, Polityka dystrybucji (11 stron), Eksport pośredni - najbardziej odpowiada on małym i śred

polityka dystrybucji

Polityka dystrybucji (5)

Polityka Dystrybucji (2)

Polityka dystrybucji

J Gapys, Postawy społeczno polityczne ziemiaństwa w latach 1939 1945 (na przykładzie dystryktu radom

Współczesne systemy polityczne X

EM DYSTRYBUCJA

więcej podobnych podstron