Wyróżniamy następujące sprawozdania

Wyróżniamy następujące sprawozdania

finansowe:

finansowe:

Rachunek zysków i strat

Bilans

Rachunek przepływów pieniężnych

Zestawienie zmian w kapitale własnym

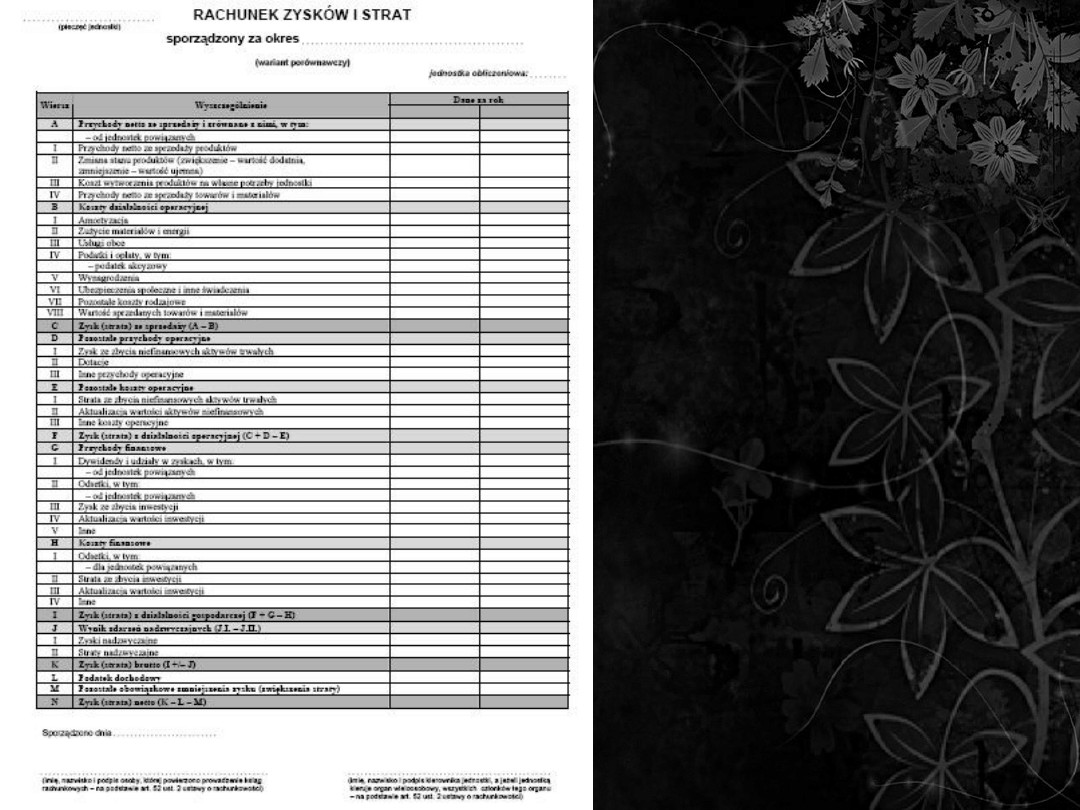

RACHUNEK ZYSKÓW I STRAT

RACHUNEK ZYSKÓW I STRAT

sprawozdania finansowe jednostki, w którym

wykazuje się oddzielnie przychody, koszty, zyski i

straty oraz obowiązkowe obciążenia wyniku

finansowego za bieżący i poprzedni okres

sprawozdawczy

Rachunek ten może być sporządzony w jednym

z dwóch wariantów:

-

w wariancie kalkulacyjnym

w wariancie kalkulacyjnym

koszty wytworzenia ustala się dla sprzedanych

produktów doliczając do nich koszty sprzedaży i ogólnego

zarządu.

-

w wariancie porównawczym

w wariancie porównawczym

prezentowane są koszty według rodzaju z

uwzględnieniem

zmiany stanu produktów.

Elementy Rachunku zysków i strat

przychody i koszty podstawowej działalności

operacyjnej

- przychody są rezultatem statutowej działalności jednostki

gospodarczej

- koszty są kosztem z działalności określonej statusem

przedsiębiorstwa

Dzielimy na:

•Przychody/koszty ze sprzedaży produktów (wyrobów gotowych,

półproduktów, usług)

•Przychody/koszty ze sprzedaży towarów w placówkach

handlowych (prowizje ze sprzedaży, sprzedaż detaliczna,

hurtowa, na raty)

•Przychody/koszty ze sprzedaży materiałów – w celu zbycia

nadmiernych materiałów, odpadów

pozostałe przychody i koszty operacyjne

- są związane tylko pośrednio z działalnością operacyjną jednostki

Koszty i przychody związane:

• z działalnością socjalną

• ze zbyciem środków trwałych, środków trwałych w budowie,

wartości niematerialnych i prawnych

• z odpisaniem należności i zobowiązań przedawnionych, nieściągalnych

• z odszkodowaniami, karami i grzywnami

• z przekazaniem darowizn

przychody i koszty finansowe

- są związane z działalnością inwestycyjną i finansowa

przedsiębiorstwa

Obejmują one:

•Dywidendy i udziały w zyskach

• zapłacone i uzyskane pozostałe odsetki

•Koszty i przychody związane z wyceną bilansową składników

aktywów

•Różnice kursowe

wynik zdarzeń nadzwyczajnych

- zysk i straty powstają w wyniku zdarzeń trudnych do

przewidzenia i nie są związane z ryzykiem prowadzenia działalności

gospodarczej

(np: powódź, pożar, grad i inne żywioły lub likwidacja działalności)

Powstałe z tego tytułu szkody zaliczamy do strat nadzwyczajnych a

uzyskane odszkodowania do zysków nadzwyczajnych

Wzór druku

Rachunku zysków i

strat

Wariant

porównawczy

BILANS

BILANS

- jest to syntetyczne, zyskowne zestawienie aktywów i

pasywów, sporządzone w określonej formie wymaganej

ustawą o rachunkowości i na określony dzień zwanym

dniem bilansowym

BILANS

...............................................

REGON:

(nazwa jednostki)

na dzień

.....................

(numer

statystyczny)

Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137poz.

1539)

Wiersz

AKTYWA

Stan na

Wiersz

PASYWA

Stan na

1

2

początek

roku

koniec roku

1

2

początek

roku

koniec roku

A

Aktywa trwałe

-

-

A

Fundusze własne

-

-

I

Wartości niematerialne i prawne

I

Fundusz statutowy

II

Rzeczowe aktywa trwałe

II

Fundusz z aktualizacji wyceny

III

Należności długoterminowe

-

-

III

Wynik finansowy netto za rok

obrotowy

-

-

IV

Inwestycje długoterminowe

-

-

1

Nadwyżka przychodów nad

kosztami (wielkość dodatnia)

V

Długoterminowe rozliczenia

międzyokresowe

2

Nadwyżka kosztów nad

przychodami (wielkość

ujemna)

B

Aktywa obrotowe

-

-

B

Zobowiązania i rezerwy na

zobowiązania

-

-

I

Zapasy rzeczowych aktywów

obrotowych

-

-

I

Zobowiązania długoterminowe z

tytułu kredytów i pożyczek

-

-

II

Należności krótkoterminowe

II

Zobowiązania krótkoterminowe i

fundusze specjalne

-

-

1

Kredyty i pożyczki

2

Inne zobowiązania

3

Fundusze specjalne

III

Inwestycje krótkoterminowe

-

-

III

Rezerwy na zobowiązania

1

Środki pieniężne

IV

Rozliczenia międzyokresowe

-

-

2

Pozostałe aktywa finansowe

1

Rozliczenia międzyokresowe

przychodów

C

Krótkoterminowe rozliczenia

międzyokresowe

2

Inne rozliczenia międzyokresowe

Suma bilansowa

-

-

Suma bilansowa

-

-

.....................................

Data sporządzenia

Podpisy

Pasywa

- to źródło pokrycia majątku przedsiębiorstwa

Aktywa

– kontrolowane przez jednostkę gospodarczą

zasoby

majątkowe o wiarygodnie określonej

wartości, powstałe w wyniku przeszłych zdarzeń, które

mają w przyszłości przynieść firmie korzyści

ekonomiczne.

aktywa trwałe tj. aktywa jednostki przeznaczone do zbycia

lub zużycia

płatne i wymagalne lub mające stać się

wymagalne w czasie dłuższym niż 12 miesięcy od dnia

bilansowego

aktywa obrotowe to aktywa jednostki, które są przeznaczone

do

zużycia lub zbycia, płatne i wymagalne lub stają się

wymagalne w ciągu 12 miesięcy od dnia bilansowego

środki trwałe - to aktywa trwałe o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, kompletne,

zdatne

do użytku i przeznaczone na potrzeby jednostki

zapasy - to materiały nabyte w celu zużycia na własne

potrzeby,

wytworzone lub przetworzone przez jednostkę

produkty gotowe

zdatne do sprzedaży lub w toku produkcji,

półprodukty oraz

towary nabyte w celu odprzedaży w stanie

niezmienionym

zobowiązania - wynikający z przeszłych zdarzeń obowiązek

wykonania

świadczeń o wiarygodnie określonej wartości,

które spowodują

wykorzystanie posiadanych lub przyszłych

aktywów jednostki

RACHUNEK PRZEPŁYWÓW

RACHUNEK PRZEPŁYWÓW

PIENIĘŻNYCH

PIENIĘŻNYCH

składa się z trzech podstawowych grup:

przepływy środków pieniężnych z działalności

operacyjnej (A)

przepływy środków pieniężnych z działalności

inwestycyjnej / lokacyjnej (B)

przepływy środków pieniężnych z działalności

finansowej (C)

PRZYKŁAD:

Przepływy środków pieniężnych z działalności operacyjnej : (+)

4000,00

Przepływy środków pieniężnych z działalności inwestycyjnej: (+)

200,00

Przepływy środków pieniężnych z działalności finansowej: ( -)

700,00

Przepływy pieniężne netto wynoszą zatem (+) 3500,00

DZIAŁALNOŚĆ OPERACYJNA

PORÓWNANIE METODY BEZPOŚREDNIEJ

I POŚREDNIEJ

• Metoda bezpośrednia

• I. Wpływy

• 1. Sprzedaż

• 2. Inne wpływy z

działalności operacyjnej

• II. Wydatki

• 1. Dostawy i usługi

• 2. Wynagrodzenia netto

• 3. Ubezpieczenia społeczne

i zdrowotne oraz inne

• świadczenia

• 4. Podatki i opłaty o

charakterze

publicznoprawnym

• 5. Inne wydatki operacyjne

• Metoda pośrednia

• I. Zysk (strata) netto

• II. Korekty razem

• 1. Amortyzacja

• 2. Zyski (straty) z tytułu różnic

kursowych

• 3. Odsetki i udziały w zyskach

(dywidendy)

• 4. Zysk (strata) z działalności

inwestycyjnej

• 5. Zmiana stanu rezerw

• 6. Zmiana stanu zapasów

• 7. Zmiana stanu należności

• 8. Zmiana stanu zobowiązań

krótkoterminowych,

• z wyjątkiem pożyczek i kredytów

• 9. Zmiana stanu rozliczeń

międzyokresowych

• 10. Inne korekty

Przepływy środków pieniężnych z działalności

inwestycyjnej

pokazują nam jakie ruchy poczyniła organizacja

w

następujących zakresach:

1. nabycie i zbycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych

2. nabycie i zbycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne

3. nabycie i zbycie aktywów finansowych

Przepływy środków pieniężnych z działalności finansowej

ta część rachunku przepływów pieniężnych odsłania

nam

sposoby finansowania działalności jednostki, tu

dowiemy się:

-czy dokonano emisji akcji (udziałów)

-jaki zaciągnięto kredyt lub inne zewnętrzne finansowanie oraz jakie

były z tego tytułu koszty (odsetki)

-czy następuje skupowanie własnych akcji (udziałów)

-czy wypłacono dywidendy i w jakiej wysokości

-o skali korzystania z leasingu finansowego

ZESTAWIENIE ZMIAN W KAPITALE

ZESTAWIENIE ZMIAN W KAPITALE

WŁASNYM

WŁASNYM

Cel sprawozdania

Przedstawia majątkowo - finansową sytuację przedsiębiorstwa

Sporządzany jest w celu wykazania zmian (zmniejszenia lub

zwiększenia) w strukturze elementów wchodzących w skład

kapitału własnego praz ukazania kierunku zmian tych

elementów

Sprawozdanie to obrazuje zmiany w:

•Źródłach finansowania kapitału własnego jednostki

•Zysku lub strat

•Kosztach i przychodach, które występują bezpośrednio na

kapitale własnym

Uproszczony schemat sprawozdania

obejmuje:

I. Kapitał własny na początek okresu

korekty błędów podstawowych

I.1. Kapitał własny na początek okresu po korektach

I.1.1 Kapitał podstawowy na początek okresu

I.1.2 Kapitał podstawowy na koniec okresu

I.2 Należne wpłaty na kapitał podstawowy na początek

okresu

I.3. Udziały (akcje) własne na początek okresu

I.4 Kapitał zapasowy na początek okresu

I.5 Kapitał z aktualizacji wyceny na początek okresu

I.6 Pozostałe kapitały rezerwowe na koniec okresu

I.7 Zysk( strata) z lat ubiegłych na początek okresu

I.8 Wynik netto

II. Kapitał własny na koniec okresu

III. Kapitał własny, po uwzględnieniu proponowanego

podziału zysku ( pokrycia straty).

Sporządzany jest według ściśle określonego i

szczegółowego wzoru zgodnego z ustawą o

rachunkowości

Dane zawarte w tym zestawieniu dotyczą zmian w

bieżącym i poprzednim roku obrotowym

Po zatwierdzeniu sprawozdania finansowego

dokument podlega publikacji

Sporządzają go jednostki podlegające corocznemu

badaniu np: spółki publiczne oraz jednostki starające

się o ten status

Zestawienie zmian w kapitale własnym daje

szczegółowy opis tych zmian, ich przyczyn oraz

skutków mających wpływ na przepływ kapitału w

przedsiębiorstwie

Dokument istotny jest dla udziałowców ponieważ

ukazuje jak zachodzące zmiany w kapitale własnym

wpływają na ich udziały w majątku przedsiębiorstwa

PODSUMOWANIE

PODSUMOWANIE

Sprawozdania finansowe są źródłem informacji o

sytuacji finansowej i majątkowej jednostki oraz o

wynikach jej działalności i są podstawą do oceny

zaistniałego stanu rzeczy

Dane wynikające ze sprawozdań finansów są

wykorzystywane na użytek wewnętrzny firmy jako

podstawa zarządzania

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Informacje zawarte w sprawozdaniu finansowym jednostki projekt

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

Wymogi, cechy i zadania sprawozdawczośći finansowej

Analiza sprawozdan finansowych w BGZ SA

201 sprawozdanie finansoweid 26953

Zad 4, UEK, FiR II SEMESTR, Standardy Sprawozdawczości Finansowej

Sprawozdanie finansowe, Technik Administracji, RACHUNKOWOŚĆ, Rachunkowość, Rachunkowowść

Przygotowanie do sporządzenia sprawozdania finansowego za 2010 r

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

sprawozdawczość finansowa?RCZYK

pytania konsolidacja, 03s Konsolidacja sprawozdań finansowych

sprawozdzania finansowe firmy, rachunkowosc

Analiza pionowa i pozioma sprawozdań finansowych

sprawozdawczo-- finansowa

5 INSTRUMENTY ANALIZY FINANSOWEJ, STUDIA, studia II stopień, 1 semestr MSU FiR 2011 2012, Analiza Sp

Procedury?dania sprawoazdania finansowego (na czym polega procedura wiarygodności, zgodności…)x

więcej podobnych podstron