Anna Baranowska

MSGP gr. I

Podejście mieszane

Podejście mieszane

Wartość określa się przy użyciu kombinacji

metod

stosowanych

w

podejściu

porównawczym, dochodowym i kosztowym lub

na

podstawie

procedur

wynikających

z

przepisów prawnych (specyfika nieruchomości

lub praw do niej). Stosowane, jeżeli istniejące

uwarunkowania nie pozwalają na zastosowanie

w/w podejść.

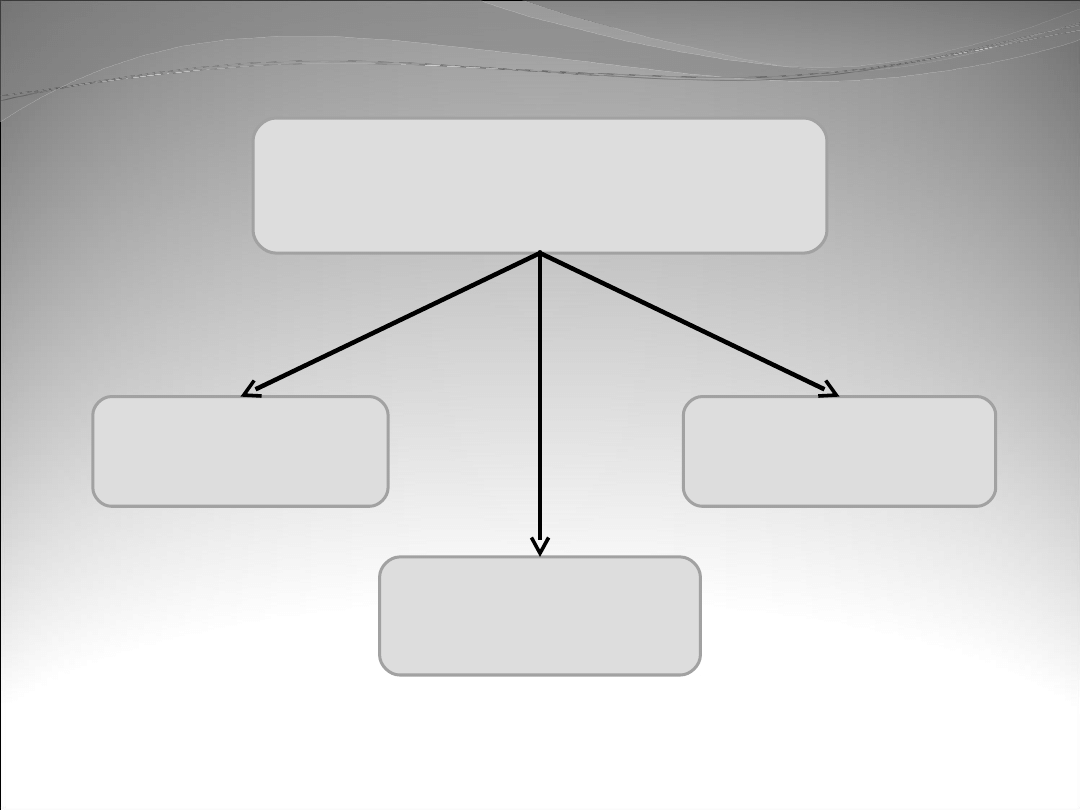

PODEJŚCIE MIESZANE

PODEJŚCIE MIESZANE

metody

metody

Pozostałościow

a

Kosztów

likwidacji

Wskaźników

szacunkowych

gruntów

METODA

METODA

POZOSTAŁOŚCIOWA

POZOSTAŁOŚCIOWA

stosowana do określenia wartości rynkowej, jeżeli na

nieruchomości mają być prowadzone roboty budowlane a

jednocześnie zgromadzone dane nie pozwalają na określenie

wartości w podejściu porównawczym lub dochodowym.

wymaga zgromadzenia różnorodnych danych oraz przyjęcia

założeń

dotyczących

rynku

nieruchomości,

procesu

rozwojowego i rynku finansowego.

dane muszą mieć charakter rynkowy i powinny wynikać z

przeprowadzonej analizy rynku.

wymaga

szczegółowego

uzasadnienia

w

operacie

szacunkowym.

w przypadku etapowania rozwoju należy w obliczeniach

uwzględnić liczbę etapów, czas ich realizacji, oraz poziom

dochodów i kosztów.

Metodę pozostałościową można

stosować, jeżeli łącznie zostaną

spełnione warunki :

istniejące uwarunkowania nie pozwalają na

zastosowanie podejścia porównawczego lub

dochodowego,

znany jest rodzaj i zakres robót budowlanych,

w przyjętych do tej metody elementach

odpowiednich podejść uwzględnia się dane

odwzorowujące stan rynku.

OKREŚLENIE

OKREŚLENIE

WARTOŚCI RYNKOWEJ

WARTOŚCI RYNKOWEJ

W

W

R

R

= W

= W

RN

RN

– (K

– (K

R

R

+ Z)

+ Z)

W

R

– wartość rynkowa nieruchomości

W

RN

– wartość rynkowa nieruchomości po

zakończeniu prac rozwojowych, określona w

podejściu porównawczym lub dochodowym,

K

R

- koszty całkowite rozwoju (w tym budowy

budynków).

Z - zakładany zysk inwestora

PROCEDURA SZACOWANIA

PROCEDURA SZACOWANIA

W METODZIE

W METODZIE

POZOSTAŁOŚCIOWEJ

POZOSTAŁOŚCIOWEJ

1. Określenie rynkowych kosztów związanych z

rozwojem nieruchomości (K

R

)

2. Określenie rynkowego poziomu zysku inwestora

(Z) uzyskiwanego na rynku podobnych inwestycji.

3. Określenie wartości rynkowej nieruchomości po

zrealizowaniu rozwoju

W

RN

= W

G

+ K

R

+ Z

W

RN

– wartość rynkowa nieruchomości po zakończeniu prac rozwojowych,

W

G

– wartość gruntu, na którym przewidziano określone prace rozwojowe lub jego

cena

K

R

- koszty całkowite rozwoju (w tym budowy budynków),

Z - zakładany zysk inwestora.

4. Określenie wartości rynkowej nieruchomości (W

R

)

W

R

= W

RN

– (K

R

+ Z)

5. Przeprowadzenie analizy otrzymanego wyniku np.

poprzez porównanie z transakcjami, ofertami i

odpowiednimi wskaźnikami.

PROCEDURA SZACOWANIA

PROCEDURA SZACOWANIA

W METODZIE

W METODZIE

POZOSTAŁOŚCIOWEJ

POZOSTAŁOŚCIOWEJ

Zasady Ustalania

Zasady Ustalania

Danych Wejściowych

Danych Wejściowych

Wartość rynkowa

Wartość rynkowa

nieruchomości po

nieruchomości po

zrealizowaniu zakładanego

zrealizowaniu zakładanego

rozwoju (W

rozwoju (W

RN

RN

)

)

przy założeniu, że rozwój ten ukończony jest w

dniu wyceny, według cen i warunków

rynkowych panujących w dniu wyceny

uwzględnienie równowagi popytowo-podażowej

rynku i wpływu zakładanego rozwoju na zmiany

tej równowagi

stanowić ją może suma wartości samodzielnych

lokali możliwych do wyodrębnienia i sprzedaży

Rynkowe koszty inwestycji

Rynkowe koszty inwestycji

związane z rozwojem (K

związane z rozwojem (K

R

R

)

)

1. Koszty uzyskania pozwoleń i uzgodnień

2. Koszty zakupu nieruchomości

3. Koszty wstępne

koszty związane z regulacją stanu prawnego

nieruchomości

koszty ustanowienia ograniczonych praw

rzeczowych i/lub zobowiązaniowych

koszty związane z ochroną środowiska

koszty prac przygotowawczych

koszty prac archeologicznych

4. Koszty budowy

5. Opłaty i inne koszty

doradztwo prawne oraz reprezentację prawną

koszty sprzedaży i/lub wynajmu

6. Koszty finansowania

odsetki

prowizje

opłaty

Sposób agregacji i prezentacji kosztów może

być dostosowany do rodzaju inwestycji, rodzaju

nieruchomości i projektu objętego rozwojem.

Rynkowe koszty inwestycji

Rynkowe koszty inwestycji

związane z rozwojem (K

związane z rozwojem (K

R

R

)

)

Zysk Inwestora

Zysk Inwestora

zależny jest od rodzaju inwestycji i stanowi

wynagrodzenie inwestora za ponoszone ryzyko

oraz zaangażowanie w proces inwestycyjny.

Przyjmuje się, że zysk inwestora stanowi

procent rynkowych kosztów związanych z

rozwojem (K

R

) lub wartości nieruchomości po

zrealizowaniu zakładanego rozwoju (W

RN

).

Zaleca się, aby poszczególne rynkowe koszty

inwestycji były szacowane przy udziale

odpowiednio wykwalifikowanego eksperta.

Najczęstsze przypadki

Najczęstsze przypadki

zastosowania metody

zastosowania metody

pozostałościowej

pozostałościowej

ustalenie ceny zakupu gruntu, na którym przewidywane

są prace polegające na zabudowie (rozwoju, ulepszeniu)

nieruchomości w celu sprzedaży z zyskiem

ustalenie ceny zakupu nieruchomości zabudowanej

budynkiem przewidzianym do modernizacji w celu

sprzedaży z zyskiem po zakończeniu modernizacji

ustalenie spodziewanego zysku developera przy

znanych kosztach zakupu gruntu i znanych kosztach

rozwoju nieruchomości

określenie aktualnej wartości rynkowej nieruchomości z

niedokończonymi pracami rozwojowymi

Należy ją traktować jako wartość rynkową

maksymalną

Wartość rynkową docelową należy zaliczyć do

wartości dla alternatywnego lub optymalnego

sposobu wykorzystania nieruchomości

Wartość obliczona metodą

Wartość obliczona metodą

pozostałościową

pozostałościową

Przykład

Przykład

Deweloper zamierza nabyć nieruchomość gruntową

niezabudowaną w celu wybudowania na niej

budynku z lokalami mieszkalnymi przeznaczonymi

na sprzedaż oraz z lokalami handlowo –

usługowymi, które zamierza przeznaczyć na

wynajem.

Program użytkowy zamierzenia inwestycyjnego :

I kondygnacja (parter) budynku - 10 lokali handlowo

- usługowych o łącznej p.u. 600 m

2

,

kondygnacje II-IV

20 lokali mieszkalnych każdy o p.u. 40 m

2

,

20 lokali mieszkalnych każdy o p.u. 80 m

2

Koszt inwestycji (K) został określony na 6000000 zł.

Planowany

zysk,

który

zamierza

osiągnąć

deweloper został określony na 10 % kosztów tzn.

600000 zł.

Należy obliczyć, ile maksymalnie może zapłacić

developer za grunt pod ww. inwestycję przy

następujących założeniach:

cena sprzedaży lokali mieszkalnych o p.u. 40 m

2

- 2400zł/m

2

,

cena sprzedaży lokali mieszkalnych o p.u. 80 m

2

- 2300zł/m

2

,

koszty sprzedaży lokali mieszkalnych (Ks) - 3% ich ceny,

czynsz rynkowy za wynajem lokali użytkowych - 50 zł/m

2

/m-c,

straty w czynszach z tytułu pustostanów - 10 %,

wydatki operacyjne łącznie - 60000zł/rok,

stopa kapitalizacji z analizy rynku - R =12 %.

Rozwiązanie

Rozwiązanie

W

G

= W

N

- ( K

C

+ Z)

1. Obliczenie wartości nieruchomości

W

N

= W

M

+ W

LU

W

M

– wartość lokali mieszkalnych

W

LU

– wartość lokali użytkowych

W

M

= (20 lok * 40 m

2

* 2400 zł/m

2

)+ (20 lok * 80 m

2

* 2300 zł/m

2

) = 5600000 zł.

W

LU

= DON/R

DON = 600 m

2

* 50 zł/m

2

* 12 * 0,9 - 60000 zł =

264000 zł.

W

LU

= 264000/0,12

= 2200000 zł

W

N

= 5600000 zł + 2200000 zł = 7800000 zł

2. Obliczenie kosztów całkowitych (K

C

)

K

C

= K

i

+ K

S

K

i

– koszty inwestycyjne

K

S

– koszty sprzedaży

Ki = 6000000 zł

K

S

= 0,03 * 5600000 zł = 168000 zł

K

C

= 6000000 zł + 168000 zł = 6168000 zł

Rozwiązanie

Rozwiązanie

3. Obliczenie wartości gruntu

W

G

= W

N

- ( K

C

+ Z)

W

N

– wartość nieruchomości

K

C

– koszty całkowite

Z – zysk inwestora

W

G

= 7800000 zł – (6168000 zł + 600000 zł) =

1032000 zł

Rozwiązanie

Rozwiązanie

METODA KOSZTÓW

METODA KOSZTÓW

LIKWIDACJI

LIKWIDACJI

Metodę kosztów likwidacji stosuje się, jeżeli części

składowe gruntu są przeznaczone do rozbiórki.

Koszty likwidacji części składowych gruntu ustala się

przy użyciu technik: szczegółowej, elementów

scalonych albo wskaźnikowej z uwzględnieniem

kosztów dokumentacji i nadzoru.

Wartość nieruchomości powiększa się o wartość

materiałów pozostałych po rozbiórce, jeżeli istnieje

możliwość ich odzyskania.

Zastosowanie metody kosztów likwidacji wymaga

szczegółowego

uzasadnienia

w

operacie

szacunkowym.

W

N

= W

G

- K

ROZB

+ W

M

W

G

- wartość rynkowa gruntu (koszt nabycia), o takich

samych cechach jak w wycenianej nieruchomości,

K

ROZB

- koszty rozbiórki części składowych gruntu (ich

likwidacji) wraz z uporządkowaniem terenu,

W

M

– wartość odzyskanych materiałów

porozbiórkowych.

METODA KOSZTÓW

METODA KOSZTÓW

LIKWIDACJI

LIKWIDACJI

Metoda Wskaźników

Metoda Wskaźników

Szacunkowych Gruntów

Szacunkowych Gruntów

Stosowana przy określaniu wartości

nieruchomości przeznaczonych na cele rolne lub

leśne, w przypadku braku transakcji rynkowych,

wartość gruntu określa się jako iloczyn

wskaźnika szacunkowego 1 ha gruntu i ceny 1

decytony ziarna żyta albo ceny 1 m

3

drewna.

Skąd pozyskać

Skąd pozyskać

potrzebne dane?

potrzebne dane?

Cena ziarna żyta - rynek lokalny.

Cena drewna, skorygowaną o koszty jego

pozyskania im przemieszczenia do miejsca

odbioru transportem mechanicznym - rynek

lokalny albo nadleśnictwo

Klasy gruntów - dane z katastru nieruchomości

Typy siedliskowe lasów - plany urządzania lasów

Okręg podatkowy - przepisy o podatku rolnym

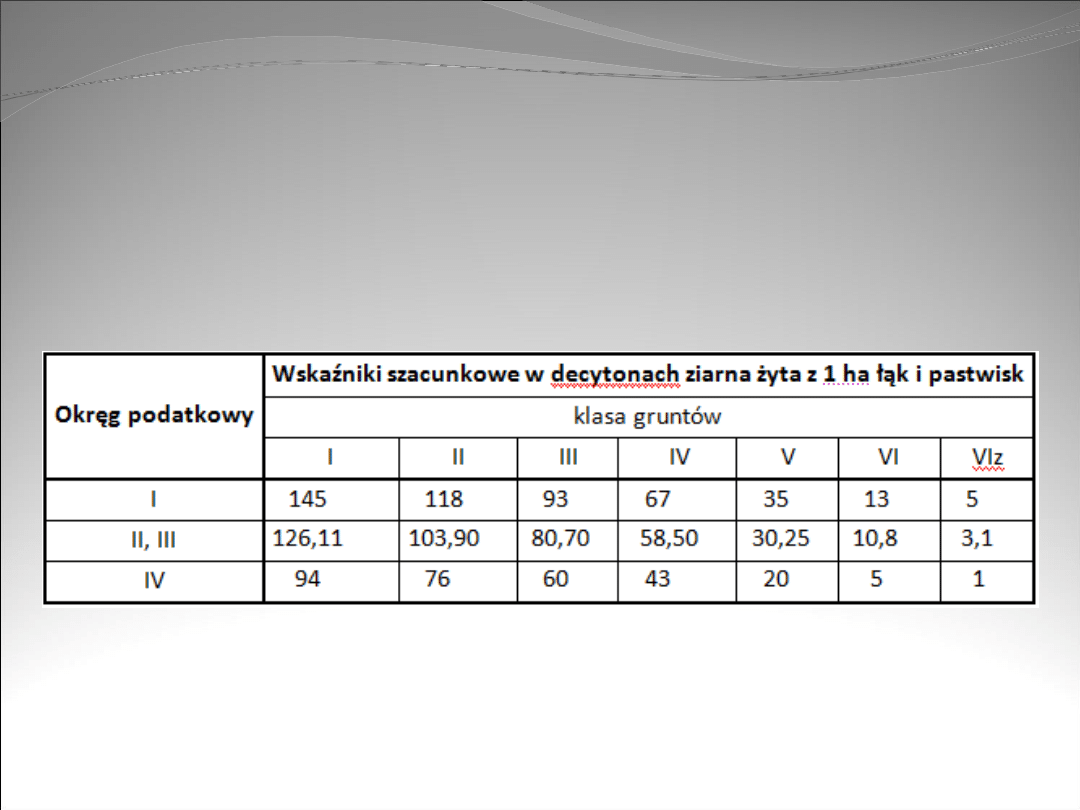

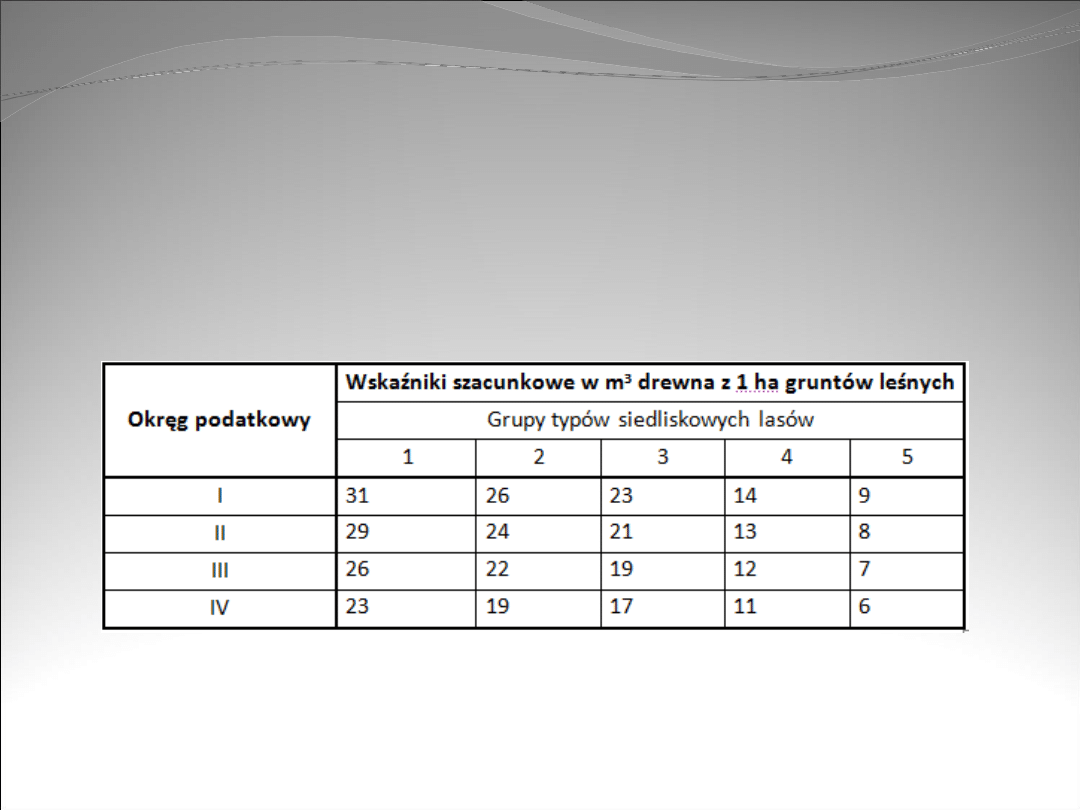

Wskaźniki szacunkowe gruntów - załącznik do

rozporządzenia

W

g

= [ Σ (Nsz

i,j

* P

i

)]Cq(1 + V

1

+

…+ V

n

)

Metoda Wskaźników

Metoda Wskaźników

Szacunkowych Gruntów

Szacunkowych Gruntów

Nsz

i,j

- wskaźniki szacunkowe gruntów rolnych lub leśnych,

Pi - powierzchnia gruntu w i-tej klasie bonitacyjnej,

Cq - cena jednej dct. ziarna żyta lub odpowiednio 1 m

3

drewna

V

i

- współczynniki korekcyjne odpowiadające

poszczególnym cechom gruntów ustalane przez

rzeczoznawcę majątkowego.

Przy stosowaniu metody wskaźników

Przy stosowaniu metody wskaźników

szacunkowych gruntów uwzględnia

szacunkowych gruntów uwzględnia

się następujące cechy :

się następujące cechy :

w odniesieniu do nieruchomości

przeznaczonych na cele rolne:

położenie w stosunku do głównych dróg,

jakość dróg dojazdowych,

zagrożenie erozją,

trudność uprawy,

kulturę rolną,

wielkość zanieczyszczeń środowiska,

strukturę użytków gruntowych,

występowanie urządzeń melioracyjnych,

występowanie infrastruktury utrudniającej agrotechnikę

w odniesieniu do nieruchomości

przeznaczonych na cele leśne:

stopień degradacji siedliska leśnego,

szkodliwe oddziaływanie przemysłu na drzewostan,

masowe występowanie szkodników,

położenie w stosunku do siedlisk i głównych dróg,

możliwość przemieszczenia drewna do miejsca odbioru

transportem mechanicznym,

jakość dróg dojazdowych,

rodzaje gruntów przyległych,

walory rekreacyjne.

Przy stosowaniu metody wskaźników

Przy stosowaniu metody wskaźników

szacunkowych gruntów uwzględnia

szacunkowych gruntów uwzględnia

się następujące cechy :

się następujące cechy :

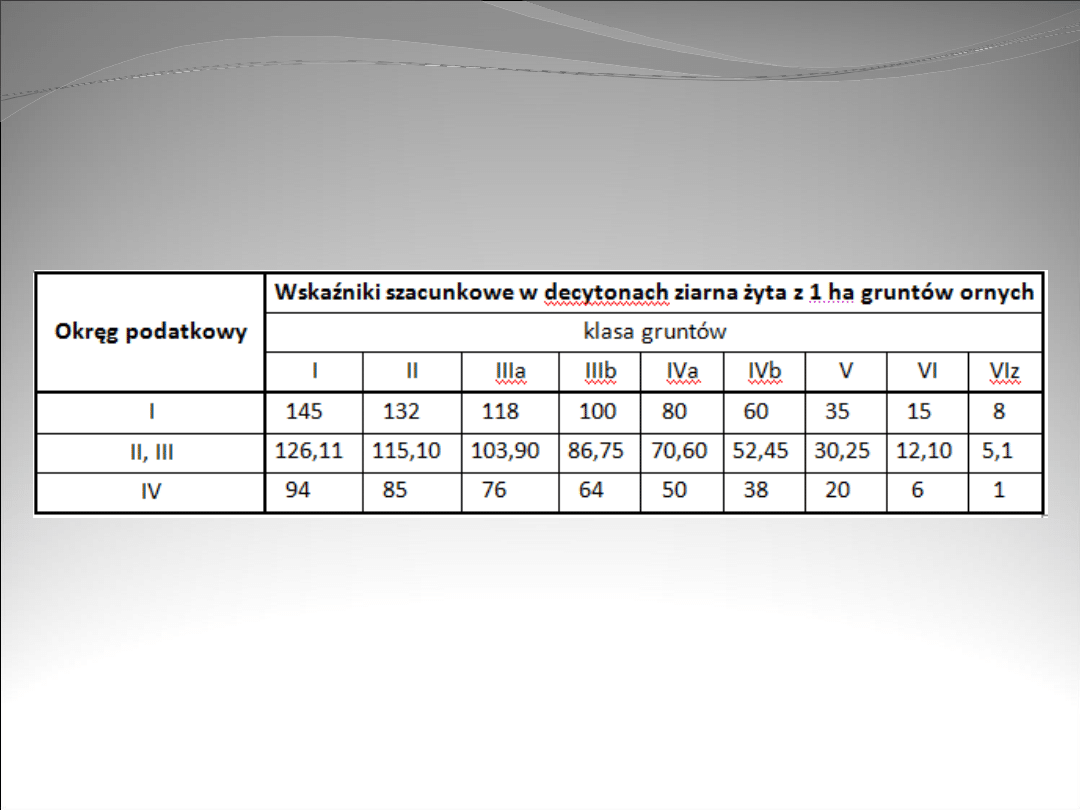

Wskaźniki szacunkowe dla

Wskaźniki szacunkowe dla

gruntu ornego

gruntu ornego

Rozpiętość norm decyton żyta między klasą bonitacyjną

pierwszą w pierwszym okręgu podatkowym a klasą najgorszą

w czwartym okręgu jest zbyt duża, co powoduje, że tylko w

pewnych przypadkach wartość gruntu obliczona metodą

wskaźników szacunkowych jest zbliżona do jego wartości

rynkowej.

Wskaźniki szacunkowe dla łąk i

Wskaźniki szacunkowe dla łąk i

pastwisk trwałych

pastwisk trwałych

Wskaźniki szacunkowe dla

Wskaźniki szacunkowe dla

gruntów leśnych

gruntów leśnych

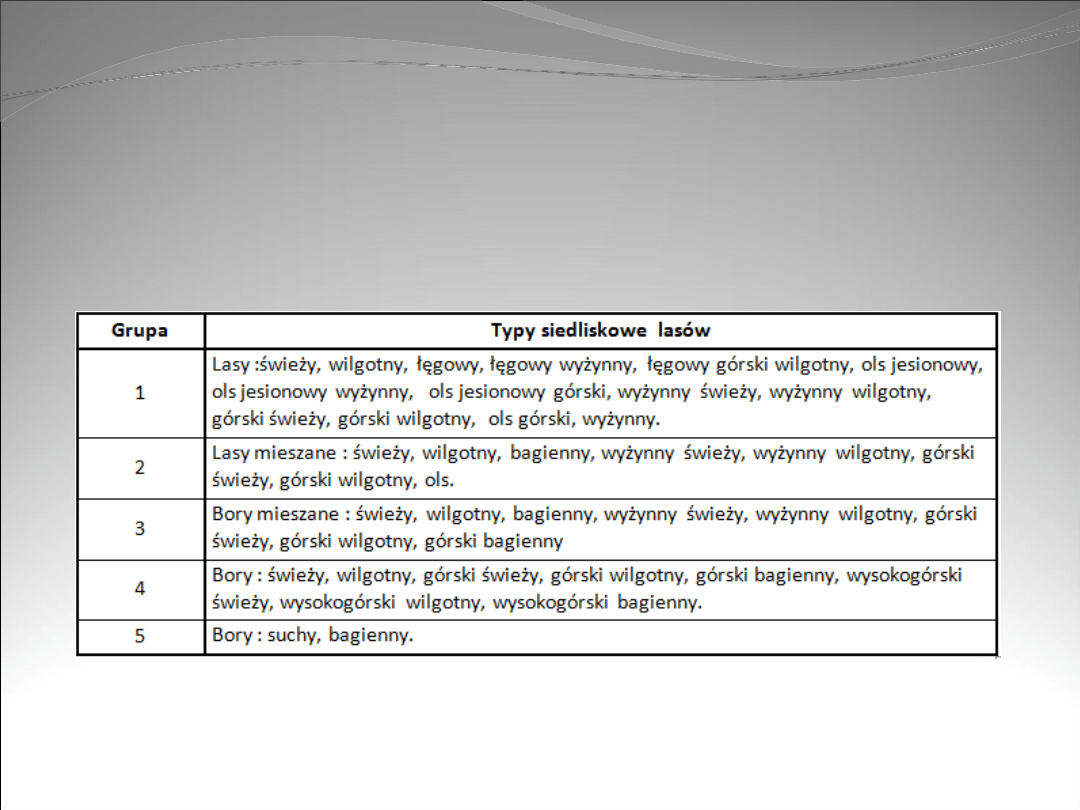

Grupy typów siedliskowych

Grupy typów siedliskowych

lasów

lasów

Wskaźniki dla

Wskaźniki dla

pozostałych gruntów

pozostałych gruntów

dla gruntów stanowiących sady, wskaźnik odpowiada

klasie tego gruntu,

dla gruntów zabudowanych wskaźnik odpowiada I klasie

gruntu ornego,

dla gruntów pod wodami, innych niż stawy, wskaźnik

ustala się :

dla gruntów klasyfikowanych – jak dla danej klasy gruntu,

dla gruntów nieklasyfikowanych – jak dla kl. IV łąk i pastwisk,

dla zadrzewień śródpolnych wskaźnik ustala się :

dla gruntów klasyfikowanych – w wysokości 50 % wskaźnika

odpowiadającego klasie grunt ornego, z tym, że kl. III i IV

odpowiadają kl. IIIb i IVb,

dla gruntów nieklasyfikowanych – jak dla kl. VI gruntu ornego.

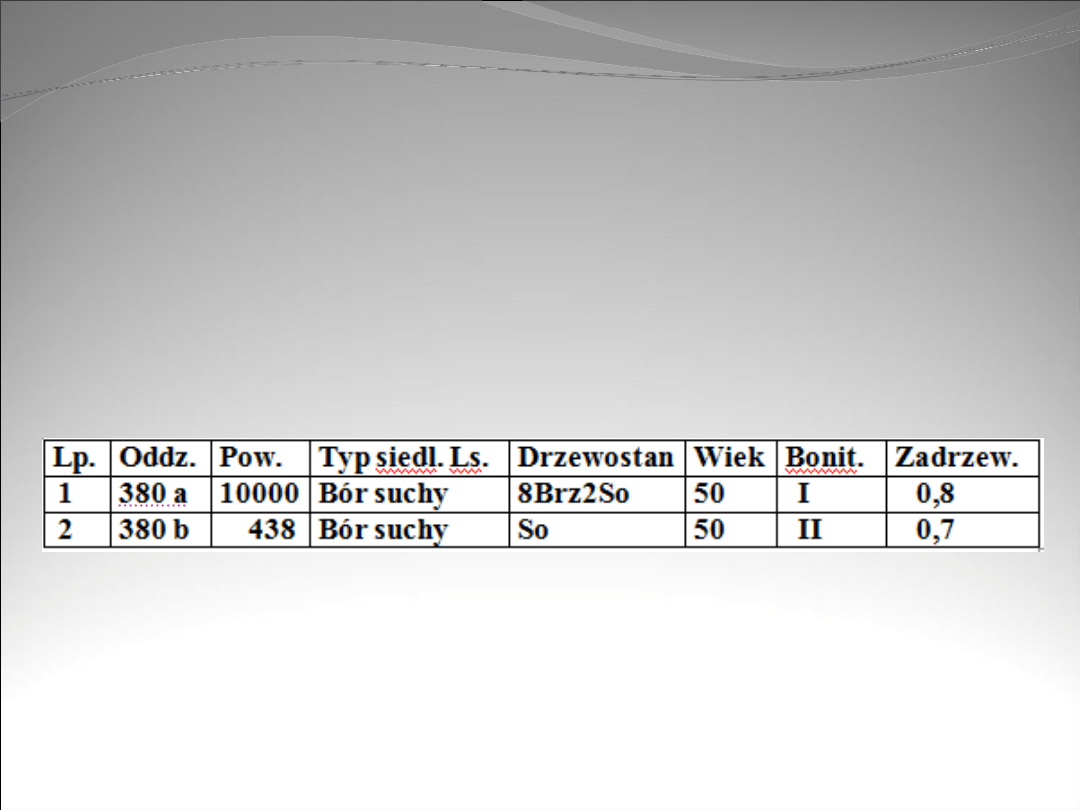

Przykład

Przykład

Określić wartość gruntu leśnego o

polu powierzchni 10438 m

2

.

Nieruchomość jest objęta planem

urządzania lasu, z którego wynikają

następujące dane :

Po analizie danych o cenach drewna oraz

kosztach pozyskania i zrywki z trzech ostatnich

lat w trzech sąsiednich nadleśnictwach,

średnią cenę 1 m

3

drewna ustalono na 70,00

zł.

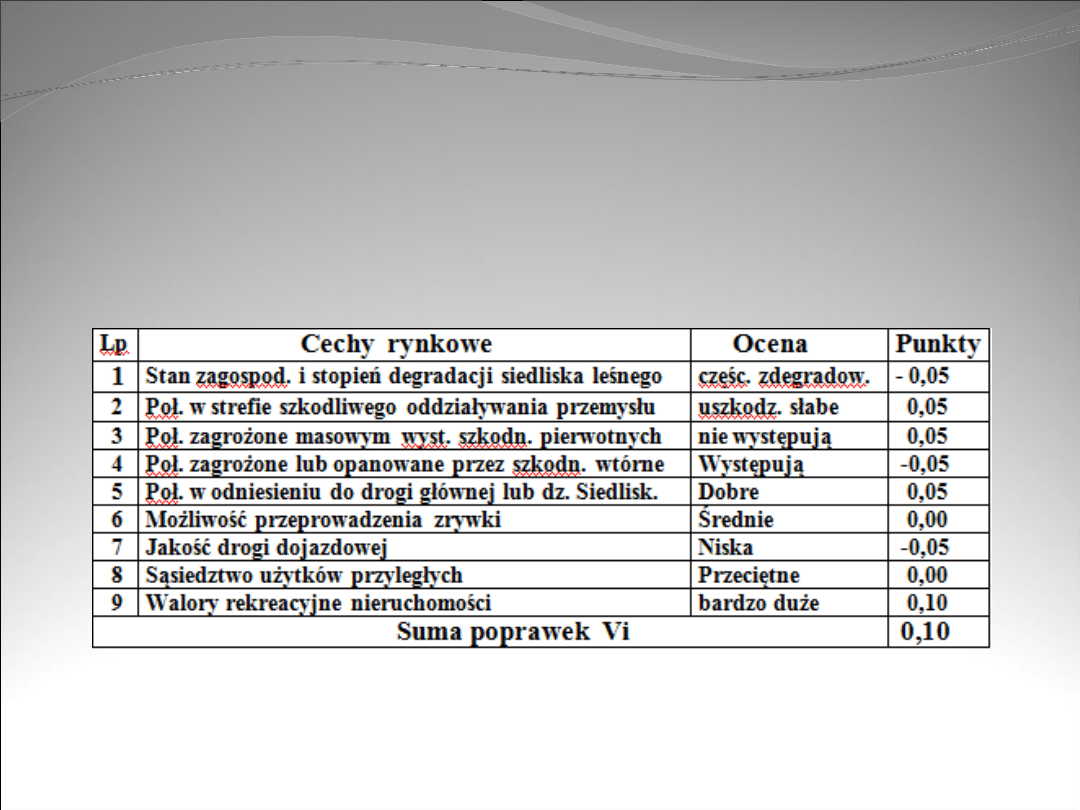

Przykład

Przykład

Ustalenie wartości

poprawek Vi

Rozwiązanie

Rozwiązanie

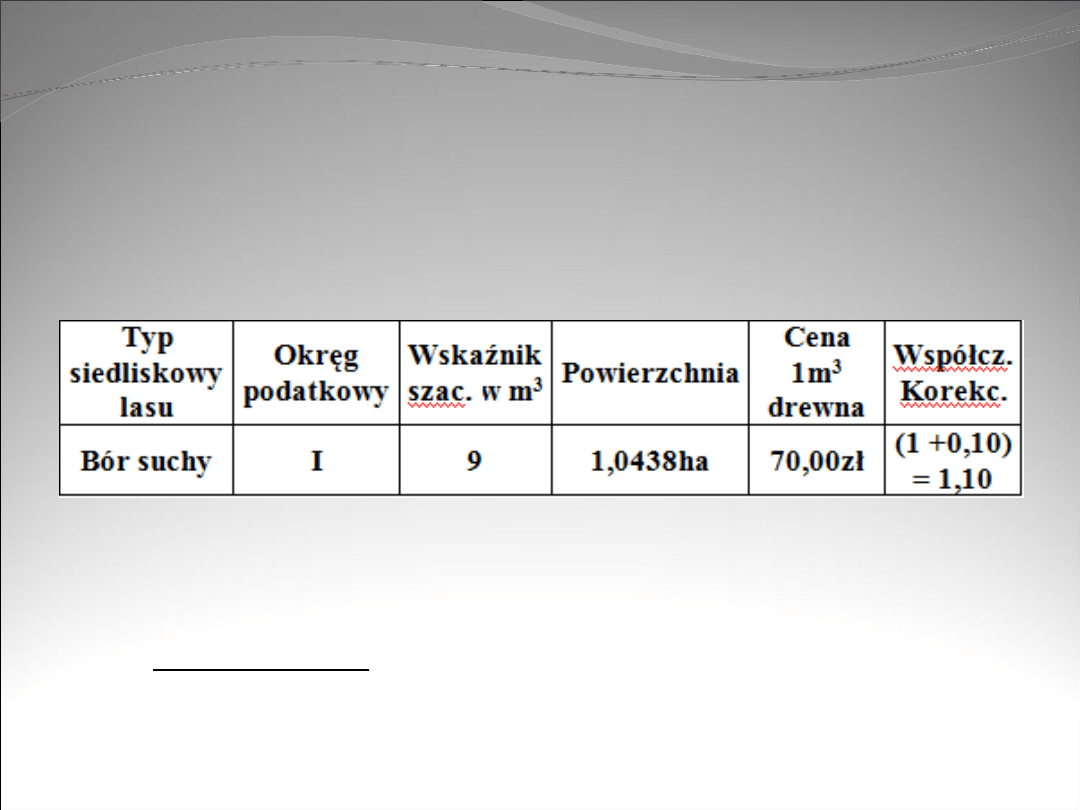

Zestawienie danych dotyczących wycenianych

gruntów

W

g

= 9 * 1,0438 ha * 70,00 zł * 1,10

= 723,35 zł

Bibliografia

Ustawa z dnia 21 sierpnia 1997 r. o gospodarce

nieruchomościami (Dz. U. z 2004 r. Nr 261, poz. 2603

ze zm.).

Rozporządzenie Rady Ministrów z dnia 21 września

2004 r. w sprawie wyceny nieruchomości i

sporządzania operatu szacunkowego (Dz. U. z 2004 r.

Nr 196. poz.1628 ze zm.).

Nota interpretacyjna nr 4

Mączyńska, Prystupa, Rygiel „Ile jest warta

nieruchomość”

Cymerman, Hopfer „Wycena nieruchomości – zasady

i procedury”

Baranowski „Wycena nieruchomości w podejściu

mieszanym”

Dziękuję za uwagę

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

wycena podejscie mieszane

Wycena w podejściu mieszanym

podejście mieszane

WYCENA NIERUCHOMOŚCI W PODEJŚCIU MIESZANYM

przykład podejście MIESZANA Zbigniew Baranowski

podejscie kosztowe i mieszane2

podejście kosztowe i mieszane (4)

Diagnoza rozne podejscia teoretyczne

Istota , cele, skladniki podejscia Leader z notatkami d ruk

psychopatologia 6 podejscie systemowe czesc 2

Ustalanie składu mieszanki betonowej1

Wykład V Podejście systemowe do budowy strategii

Podejście strategiczne w terapii rodzin

więcej podobnych podstron