Wycena w

podejściu

mieszanym.

Metoda pozostałościowa, metoda

kosztów likwidacji i metoda

wskaźników szacunkowych

gruntów.

Malwina Mikulska

MSGP rok 3 gr.3

Jeżeli istniejące uwarunkowania

nie pozwalają na zastosowanie

podejścia porównawczego lub

dochodowego, wartość rynkową

nieruchomości określa się w

podejściu mieszanym,

zawierającą elementy podejść:

porównawczego, dochodowego,

kosztowego.

W podejściu mieszanym stosuje się:

metodę pozostałościową,

metodę kosztów likwidacji

metodę wskaźników szacunkowych

gruntów

Metoda pozostałościowa

Można stosować ją do określenia wartości rynkowej

nieruchomości, jeżeli nieruchomość ta podlegać ma rozwojowi

polegającym w szczególności na budowie, odbudowie,

rozbudowie, nadbudowie, przebudowie, modernizacji, adaptacji,

montażu lub remoncie obiektu budowlanego.

Najczęściej stosuje się do określania wartości rynkowej

nieruchomości, w przypadkach braku odpowiedniej liczby

transakcji sprzedaży nieruchomości podobnych do nieruchomości

szacowanej pozwalającej na zastosowanie podejścia

porównawczego do wyceny lub jeśli zgromadzone dane nie

pozwalają na określenie wartości rynkowej w podejściu

dochodowym.

Znajduje ona zastosowanie głownie tam, gdzie grunt i budynki

mogą w przypadku ich ulepszenia, zmiany lub rozwoju przynieść

wyższy zwrot kapitału, a tym samym być przedmiotem

zainteresowania potencjalnych inwestorów. Uzyskane wyniki mogą

być również pomocne jednostkom administrującym

nieruchomościami w podejmowaniu decyzji przy planowaniu np.

kapitalnych remontów, czy tez zmiany funkcji obiektów

budowlanych lub całych nieruchomości.

Zastosowanie metody pozostałościowej do określenia wartości

rynkowej nieruchomości wymaga określenia najkorzystniejszego

sposobu użytkowania nieruchomości, która podlega wycenie.

Metoda pozostałościowa

Stosując metodę pozostałościową do określania wartości

rynkowej nieruchomości przyjęte założenia i dane,

uwzględnione w wycenie, muszą mieć charakter rynkowy i

powinny wynikać z przeprowadzonej analizy rynku.

Metoda pozostałościowa wymaga zgromadzenia

różnorodnych danych oraz przyjęcia założeń dotyczących

rynku nieruchomości, procesu rozwojowego i rynku

finansowego. Rzeczoznawca majątkowy powinien zachować

szczególną ostrożność w przyjmowaniu założeń, gdyż nawet

niewielkie zmiany w danych wejściowych do wyceny mogą,

po skumulowaniu, mieć znaczący wpływ na określaną

wartość nieruchomości. Przyjęcie danych wejściowych do

wyceny powinno zostać uzasadnione.

Metodę pozostałościową można

zastosować, jeżeli łącznie zostaną

spełnione warunki:

1) istniejące uwarunkowania nie

pozwalają na zastosowanie podejścia

porównawczego lub dochodowego;

2) znany jest rodzaj i zakres robót;

3) w przyjętych do tej metody elementach

odpowiednich podejść uwzględnia się

dane odwzorowujące stan rynku.

Procedura przy stosowaniu

metody pozostałościowej

Przy stosowaniu metody pozostałościowej wartość

rynkową nieruchomości określa się jako różnicę

wartości nieruchomości po zrealizowaniu

zakładanego rozwoju i kosztów rynkowych

związanych z tym rozwojem, z uwzględnieniem

zysku inwestora uzyskiwanego na rynku

podobnych inwestycji.

W

R

= W

K

– (K

R

+ Z

I

)

gdzie: W

R

- wartość rynkowa nieruchomości,

W

K

- wartość nieruchomości po zrealizowaniu rozwoju,

K

R

- koszty rynkowe związane z rozwojem nieruchomości,

Z

I

- zysk inwestora uzyskiwany na rynku podobnych inwestycji.

Procedura przy stosowaniu

metody pozostałościowej

1. Określenie wartości nieruchomości po zrealizowaniu rozwoju (W

K

).

2. Określenie rynkowych kosztów związanych z rozwojem

nieruchomości (K

R

), na które składają się m.in. na:

- koszty uzyskania pozwoleń i uzgodnień,

- koszty zakupu,

- koszty wstępne,

- koszty budowy,

- inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane

- koszty finansowania.

3. Określenie rynkowego poziomu zysku inwestora (Z

I

)

uzyskiwanego na rynku nieruchomości podobnych.

4. Określenie wartości rynkowej nieruchomości (W

R

) jako różnicy

wartości nieruchomości po zrealizowaniu rozwoju i sumy kosztów

rynkowych związanych z tym rozwojem oraz zysku inwestora

uzyskiwanego na rynku nieruchomości podobnych.

5. Przeprowadzenie analizy otrzymanego wyniku np. poprzez

porównanie z transakcjami, ofertami i odpowiednimi wskaźnikami.

Wartość nieruchomości po

zrealizowaniu zakładanego rozwoju

(W

K

)

Wartość nieruchomości po zrealizowaniu zakładanego

rozwoju określa się przy założeniu, że rozwój ten

ukończony jest w dniu wyceny, według cen i

warunków rynkowych panujących w dniu wyceny.

Istotne jest przy określaniu W

K

uwzględnienie

równowagi popytowo-podażowej rynku i wpływu

zakładanego rozwoju na zmiany tej równowagi.

W przypadku niektórych inwestycji, takich jak np.

mieszkaniowe, wartość nieruchomości po

zrealizowaniu zakładanego rozwoju stanowić może

suma wartości poszczególnych samodzielnych lokali

możliwych do wyodrębnienia.

Rynkowe koszty inwestycji związane

z rozwojem (K

R

):

1. Koszty uzyskania pozwoleń i uzgodnień

Koszty te dotyczą np. koniecznych decyzji, pozwoleń i uzgodnień, w tym również koszty

związane z odwołaniami i/lub zapytaniami oraz koszty związane z uzyskaniem pozwoleń na

zmiany w otoczeniu, takie jak np. zmiana układu komunikacyjnego czy infrastruktury

komunalnej w związku z planowaną inwestycją.

2. Koszty zakupu nieruchomości

Koszty te obejmują w szczególności opłaty pośredników, opłaty prawne, notarialne i

sądowe, które należne będą w związku z zakupem nieruchomości.

3. Koszty wstępne

Koszty te obejmują koszty niezbędne do poniesienia przed rozpoczęciem budowy. Mogą

one obejmować np. koszty związane z regulacją stanu prawnego nieruchomości, takie jak :

- koszty usunięcia ograniczonych praw rzeczowych i zobowiązaniowych (zwolnienia

nieruchomości od dotychczasowych użytkowników, rozwiązania umów ograniczających

użytkowanie nieruchomości,itp.),

- koszty pozyskania ograniczonych praw rzeczowych i/lub zobowiązaniowych

zapewniających prawidłowe funkcjonowanie nieruchomości (zapewnienie dostępu do

światła, uzgodnienia odnośnie wykorzystania wspólnych ścian, dostępu do drogi publicznej

itp.),

Ponadto koszty wstępne mogą obejmować:

- koszty związane z ochroną środowiska; zaliczyć tu można koszty naprawcze, lub

zapobiegawcze (te zwykle określa właściwy ekspert); do kosztów tych zalicza się również

koszty usunięcia zanieczyszczeń, ochrony przed hałasem lub kontroli immisji pośrednich i

bezpośrednich,

- koszty rozbiórki,

- koszty prac przygotowawczych,

- koszty prac archeologicznych koniecznych do poniesienia przed rozpoczęciem właściwej

inwestycji,

- koszty związane z wyłączeniem z produkcji rolnej i leśnej,

- inne koszty wstępne wynikające z przepisów prawa.

4. Koszty budowy

Koszty te stanowią zazwyczaj główny składnik rozwoju w metodzie pozostałościowej. Do

określenia kosztów budowy można stosować odpowiednio regulacje NI3. Należy

uwzględnić koszty dodatkowe. Ponadto należy uwzględnić usługi projektantów,

konsultantów i osób zarządzających projektem (konsultanci branżowi w zależności od

rodzaju inwestycji).

5. Opłaty i inne koszty, w tym rezerwy na koszty nieprzewidziane.

Rodzaje i wysokość innych opłat i kosztów zależą głównie od wielkości i złożoności

inwestycji. Do innych opłat i kosztów zalicza się m.in.:

- doradztwo prawne oraz reprezentację prawną w trakcie realizacji inwestycji oraz jej

sprzedaży,

- koszty sprzedaży i/lub wynajmu w tym: koszty promocji i prowizji agentów

nieruchomości (za sprzedaż lub wynajem).

6. Koszty finansowania

Przy obliczaniu kosztów finansowania należy przeprowadzić analizę typowych zachowań

inwestorów na rynku w zależności od rodzaju nieruchomości w zakresie finansowania

rozwoju. Do kalkulacji należy przyjąć rynkowy sposób finansowania i zachowania

inwestorów. Do kosztów finansowania zalicza się głównie odsetki, prowizje i opłaty.

Odsetki naliczane są od zaangażowanych środków finansowych równych zwykle wartości

gruntu (lub nieruchomości zabudowanej mającej podlegać rozwojowi) i sumie kosztów

wymienionych w punktach 1-5. Koszt finansowania, w zależności od zachowań

inwestorów na rynku, określany jest także od zaangażowanych środków własnych. Jest to

odzwierciedlenie stosowanej powszechnie zasady kalkulacji utraconych korzyści.

Przyjęta, do określenia kosztów finansowania, stopa procentowa może być złożona lub

roczna, zgodnie z aktualną praktyką na rynku.

Do obliczania odsetek stosuje się zwykle dwa podejścia:

- liniowe, w którym zakłada się, że koszty ponoszone są proporcjonalnie w okresie

realizacji inwestycji,

- nieliniowe, w którym koszty nie są ponoszone proporcjonalnie w okresie realizacji

inwestycji; wynikiem tego podejścia jest bardziej szczegółowe, niż w podejściu liniowym,

określenie kosztów finansowania.

Przy obliczaniu kosztów finansowania należy uwzględnić koszty prowizji za udostępnienie

finansowania oraz inne opłaty związane z finansowaniem.

Zysk inwestora (Z

I

)

Zysk inwestora uzyskiwany na rynku inwestycji

podobnych zależny jest od rodzaju inwestycji i

stanowi, w szczególności, wynagrodzenie

inwestora za ponoszone ryzyko i zaangażowanie w

proces inwestycyjny.

Przyjmuje się zysk inwestora, zgodnie z aktualną

praktyką na rynku może być określony jako

procent rynkowych kosztów związanych z

rozwojem (K

R

) lub wartości nieruchomości po

zrealizowaniu zakładanego rozwoju (W

K

). Powyższe

nie wyklucza stosowania innych kryteriów

określania zysku, stosownie do zachowania rynku

w danym okresie i rodzaju projektu.

W trakcie sporządzania wyceny metodą

pozostałościową może wystąpić konieczność

skorzystania przez rzeczoznawcę majątkowego z

pomocy odpowiednio wykwalifikowanych

ekspertów przy określaniu danych wejściowych

do wyceny, takich jak np.: rynkowe koszty

inwestycji czy wielkości poszczególnych

powierzchni określane na podstawie decyzji o

pozwoleniu na budowę, decyzji o warunkach

zabudowy, planów miejscowych i in.

Zaleca się, ze względu na wrażliwość metody

pozostałościowej, na zmiany parametrów

wejściowych do wyceny, wykorzystywanie

gotowych cenników kosztów budowlanych tylko

informacyjnie. W każdym przypadku konieczne

jest oparcie się na badaniach rynku budowlanego,

właściwego dla danego rodzaju inwestycji.

Metoda kosztów likwidacji

Metodę kosztów likwidacji stosuje się, jeżeli części

składowe gruntu są przeznaczone do likwidacji

Wartość nieruchomości określona metodą kosztów

likwidacji jest równa kosztowi nabycia gruntu (za

koszt nabycia gruntu, przyjmuje się wartość

rynkową gruntu o takich samych cechach),

pomniejszonemu o koszty likwidacji części

składowych tego gruntu. Wartość nieruchomości,

powiększa się o wartość materiałów pozostałych po

likwidacji części składowych gruntu, jeżeli istnieje

możliwość ich odzyskania.

Koszty likwidacji części składowych gruntu

ustala się przy użyciu następujących

technik:

szczegółowej

- koszty określa się na podstawie ilości

niezbędnych do wykonania robót budowlanych oraz cen

jednostkowych tych robót.

elementów scalonych

- koszty określa się na podstawie

ilości scalonych elementów robót budowlanych oraz cen

scalonych elementów tych robót.

wskaźnikowej

- koszty określa się jako iloczyn ceny

wskaźnikowej oraz liczby jednostek odniesienia, dla których

ta cena została ustalona. Technikę wskaźnikową można

stosować tylko wtedy, gdy obiekty, których wartość określa

się, są porównywalne z obiektami, dla których znane są

ceny wskaźnikowe.

Metoda kosztów likwidacji

Wn = Wg - K

rozb

+ W

m

Wn – wartość nieruchomości

Wg - wartość rynkowa gruntu (koszt nabycia), o

takich samych cechach jak w wycenianej

nieruchomości

K

rozb

- koszty rozbiórki części składowych gruntu

(ich likwidacji) wraz z uporządkowaniem terenu

W

m

– wartość odzyskanych materiałów

porozbiórkowych

Metoda wskaźników

szacunkowych gruntu

Można ją zastosować przy określaniu

wartości nieruchomości przeznaczonych w

miejscowych planach zagospodarowania

przestrzennego na cele rolne lub leśne lub

w przypadku braku transakcji rynkowych

umożliwiających zastosowanie podejścia

porównawczego lub dochodowego.

Wartość gruntu określa się jako iloczyn

wskaźnika szacunkowego 1 ha gruntu i

ceny 1 decytony ziarna żyta albo ceny 1

m

3

drewna.

Cenę ziarna żyta przyjmuje się z rynku lokalnego.

Cenę drewna, skorygowaną o koszty jego

pozyskania i przemieszczenia do miejsca odbioru

transportem mechanicznym, przyjmuje się z rynku

lokalnego albo nadleśnictwa właściwego dla

miejsca położenia nieruchomości lub nadleśnictw

sąsiednich. Cenę drewna przyjmuje się jako

średnią ważoną z uwzględnieniem rodzaju

asortymentów sprzedawanego drewna.

Klasy gruntów przyjmuje się według danych z

katastru nieruchomości, a przy określaniu typów

siedliskowych lasów wykorzystuje się dane z

planów urządzenia lasów. Okręg podatkowy

przyjmuje się według przepisów o podatku rolnym.

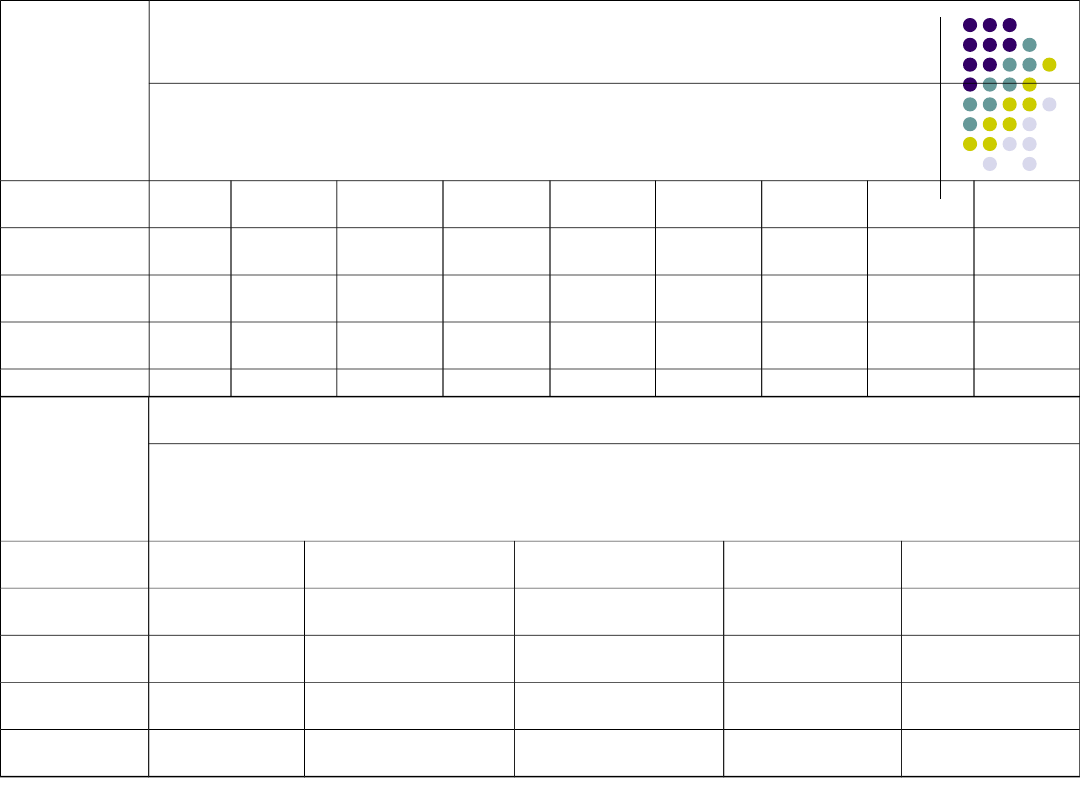

Okręg

podatkow

y

Wskaźniki szacunkowe w decytonach ziarna żyta

z 1 ha gruntów ornych

klasy gruntów:

I

II

IIIa

IIIb

IVa

IVb

V

VI

VIz

I

145

132

118

100

80

60

35

15

8

II

126

115

103

86

70

52

30

12

5

III

110

100

90

75

60

45

25

10

1

IV

94

85

73

64

50

38

20

6

1

Okręg

podatkow

y

Wskaźniki szacunkowe w m3 drewna z 1 ha gruntów stanowiących lasy

grupy typów siedliskowych lasów

1

2

3

4

5

I

31

26

23

14

9

II

29

24

21

13

8

III

26

22

19

12

7

IV

23

19

17

11

6

Jeśli na danym rynku lokalnym występuje obrót

gruntami np. rolnymi, to w pierwszej

kolejności należy zastosować w wycenie

nieruchomości podejście porównawcze. W

drugiej kolejności powinno się zastosować

podejście dochodowe – jeżeli grunty rolne są

dzierżawione i można ustalić rynkowy czynsz

dzierżawczy.

Dopiero gdy wobec braku odpowiednich

informacji rynkowych nie można posłużyć się

podejściem porównawczym ani

dochodowym, dopuszczalne jest określenie

wartości gruntu z zastosowaniem metody

wskaźników szacunkowych gruntów.

Przy stosowaniu metody wskaźników

szacunkowych gruntów uwzględnia się

następujące poszczególne cechy:

1) w odniesieniu do nieruchomości przeznaczonych

na cele rolne - położenie w stosunku do głównych

dróg, jakość dróg dojazdowych, zagrożenie erozją,

trudność uprawy, kulturę rolną, wielkość

zanieczyszczeń środowiska, strukturę użytków

gruntowych, występowanie urządzeń

melioracyjnych, występowanie infrastruktury

utrudniającej agrotechnikę;

2) w odniesieniu do nieruchomości przeznaczonych

na cele leśne - stopień degradacji siedliska

leśnego, szkodliwe oddziaływanie przemysłu na

drzewostan, masowe występowanie szkodników,

położenie w stosunku do siedlisk i głównych dróg,

możliwość przemieszczenia drewna do miejsca

odbioru transportem mechanicznym, jakość dróg

dojazdowych, rodzaje gruntów przyległych, walory

rekreacyjne.

Procedura

w pierwszej kolejności ustala się

powierzchnie gruntów i ich klasy

bonitacyjne

następnie należy ustalić ile na 1ha gruntu

ornego lub użytku zielonego (łąki trwałe,

pastwiska trwałe), w zależności od okręgu

podatkowego i klasy bonitacyjnej gruntu,

przypada decyton (kwintali) ziarna żyta.

mając ustaloną wielkość wskaźnika

szacunkowego N

szi

należy następnie

posłużyć się ceną 1dt ziarna żyta z rynku

lokalnego

ostatecznie wartość gruntu określa się ze

wzoru:

W

gr

=∑P

i

*N

szi

*C

i

gdzie: P

i

– powierzchnia gruntów dla poszczególnych

klas

bonitacyjnych, ustalona na podstawie

ewidencji

gruntów

N

szi

– wskaźniki szacunkowe w decytonach

ziarna

żyta wg klas bonitacyjnych i okręgów

podatkowych

C

i

– ceny 1dt żyta

Bibliografia:

Ustawa z dnia 21 sierpnia 1997 r. o gospodarce

nieruchomościami

Rozporządzenie Rady Ministrów z dnia 21 września

2004 r. w sprawie wyceny nieruchomości i

sporządzania operatu szacunkowego

Powszechne Krajowe Zasady Wyceny, Nota

Interpretacyjna NR 4, Zastosowanie metody

pozostałościowej w wycenie nieruchomości

Hopfer A. red., „Wycena nieruchomości i

przedsiębiorstw”

tom 1, Warszawa 1995

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

wycena podejscie mieszane

WYCENA NIERUCHOMOŚCI W PODEJŚCIU MIESZANYM

Podejście Mieszane

Wycena w podejsciu kosztowym gr 2

podejście mieszane

WYCENA W PODEJŚCIU KOSZTOWYM

przykład podejście MIESZANA Zbigniew Baranowski

III.7 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO

III 6 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCI DOCHODOWEGO

podejscie kosztowe i mieszane2

Wycena nieruchomości podejście dochodowe1

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

podejście kosztowe i mieszane (4)

Standard III 7 WYCENA NIERUCHOMOŚCI PRZY ZASTOSOWANIU PODEJŚCIA PORÓWNAWCZEGO 2

więcej podobnych podstron