System pieniężno-

kredytowy

Aksamit Krzysztof

Dziedzic Daniel

Istota i funkcja pieniądza

Pieniądz – to powszechnie akceptowany towar, za pomocą

którego dokonywana jest wymiana produktów i usług.

Pieniądz pełni kilka podstawowych funkcji:

•

Środka wymiany (cyrkulacji)

•

Jednostki obrachunkowej (miernika wartości towarów i

usług)

•

Środka płatniczego (realizacja odroczonych płatności)

•

Środka przechowywania bogactwa (środka

tezauryzacji)

Istota i funkcje pieniądza

Funkcja – środek wymiany

Aby pieniądz mógł być wykorzystany jako

środek wymiany musi spełnić następujące

warunki:

• Musi być powszechnie akceptowany

• Musi być łatwo przenośny

• Musi być łatwo podzielny na mniejsze

jednostki

• Musi być trudny do podrobienia

Istota i funkcje pieniądza

Funkcja – jednostka obrachunkowa

Pieniądz jako jednostka obrachunkowa wyznacza

ceny towarów, co daje możliwość sprowadzania

ich do wspólnego mianownika, a następnie

określania ilościowych relacji między nimi.

Wartość jednostki pieniężnej określa państwo, tworząc

skalę cen, czyli ustalając nazwę podstawowej jednostki

pieniądza i sposób jej dzielenia na mniejsze części.

W funkcji tej pieniądz występuje w postaci idealnej

(wyobrażeniowej). Oznacza to, że nie trzeba mieć

pieniędzy, aby wyrazić wartość jakiegoś towaru w

pieniądzu.

Istota i funkcje pieniądza

Funkcja – środek płatniczy

Pieniądz jako środek płatniczy

występuje w postaci realnej, gdy

odbiorca dokonuje płatności za

dostarczone wcześnie produkty lub

usługi albo też reguluje inne

zobowiązania (np.. podatki).

Istota i funkcje pieniądza

Funkcja – środek przechowywania bogactwa

Pieniądz pełni funkcję środka

przechowywania bogactwa w sytuacji, gdy

wszelkie zaoszczędzone dochody

przedsiębiorstw i ludności zostają odłożone w

postaci nagromadzonych pieniędzy i

wychodzą z obiegu.

Pieniądz jako środek wszędzie przyjmowany

i poszukiwany, pozwala przechowywać silę

nabywczą, tj. zdolność do nabywania dóbr

o określonej wartości.

Zasoby pieniądza

W rozważaniach ekonomicznych pieniądz

rozumiany jest najczęściej jako gotówka

(banknoty i monety) oraz salda na rachunkach

bankowych na żądanie. W zależności od kraju

funkcjonują różne, szersze definicje pieniądza.

Definicje stosowane w poszczególnych

krajach różnią się w szczegółach i podlegają

ciągłym modyfikacjom.

Reasumując, w zależności od tego, co

konkretnie (jakie agregaty pieniężne)

rozumiemy przez pieniądz, możemy mieć

różne definicje podaży i popytu na pieniądz.

Zasoby pieniądza

W Wielkiej Brytanii wyodrębnia się następujące miary

zasobów pieniądza:

• M0 – obejmuje banknoty i monety znajdujące się w obiegu

oraz pogotowie kasowe banków komercyjnych i ich wkłady

gotówkowe w banku centralnym

• M1 – obejmuje gotówkę krajową i wkłady bankowe na

żądanie sektora prywatnego

• M2 – obejmuje wkłady handlowe przeznaczone na pokrycie

przewidywanych w przyszłości wydatków

• M3 – obejmuje wkłady terminowe sektora prywatnego oraz

całość wkładów sektora publicznego

• M4 – obejmuje wkłady i udziały towarzystw

ubezpieczeniowych

• M 5 – obejmuje instrumenty rynku pieniężnego tj.: bony

skarbowe i obligacje, papiery wartościowe i inne formy

oszczędzania

Zasoby pieniądza

W Polsce, według zasad NBP, wyodrębnia się

dwa agregaty pieniężne:

• M 1 – obejmuje pieniądz gotówkowy w

obiegu, depozyty złotowe gospodarstw

domowych i przedsiębiorstw na żądanie

• M 2 – obejmuje depozyty terminowe

gospodarstw domowych i przedsiębiorstw

Koszt posiadania pieniądza

Majątek przechowywany w formie

pieniądza kosztuje. Aby obliczyć ten

koszt należy wziąć pod uwagę straty

wynikające z utraconych dochodów, jakie

można by było wygenerować lokując je w

alternatywne formy przechowywania

bogactwa (np.. Inwestując je w obligacje,

dzieła sztuki, nieruchomości czy

biżuterię).

Koszt posiadania pieniądza

Najprostszym przykładem jest przechowywanie

pieniędzy (gotówki) w szufladzie w domu.

Alternatywą dla tej opcji jest zainwestowanie

tej gotówki w obligacje państwowe, które

przynoszą jej właścicielowi pewien stały,

zagwarantowany przez państwo dochód w

formie odsetek.

W tym przypadku kosztem przechowywania

pieniędzy (gotówki) w domowej szufladzie jest

nominalna stopa oprocentowania obligacji

.

Popyt na pieniądz i podaż

pieniądza

Popyt na pieniądz – to ilość pieniądza, na jaką

istnieje zapotrzebowanie zgłaszane przez

podmioty gospodarcze.

Wielkość popytu na pieniądz zależy od takich

czynników, jak:

• Wielkość produkcji różnych dóbr

• Liczba zawieranych transakcji

• Przeciętny poziom cen produktów i usług

• Nominalna i realna stopa oprocentowania środków

pieniężnych

• Koszt posiadania pieniądza

• Koszt zamiany jednych aktywów na drugie

Popyt na pieniądz i podaż

pieniądza

Podaż pieniądza – to ilość pieniądza

wprowadzonego do obiegu

Podaż pieniądza podlega regulacjom

państwa. Państwo za pośrednictwem banku

centralnego oraz różnych agend i instytucji

rządowych ma istotny wpływ na wielkość

emisji pieniądza, formy, w jakich pieniądz

jest emitowany, oraz na cele, które dzięki

kolejnym emisjom zamierza się osiągnąć

Czynniki determinujące popyt na

pieniądz

Irving Fisher

John Maynard

Keynes

Aby móc bliżej scharakteryzować

czynniki determinujące wielkość

popytu na pieniądz należy nawiązać

w szczególności do interpretacji

ilościowej teorii pieniądza

stworzonej przez ekonomistę

amerykańskiego I. Fishera oraz

do późniejszych dyskusji o

pieniądzu między monetarystami

i keynesistami.

Ilościowa teoria pieniądza I. Fishera - prezentuje

równanie wymiany, które przy założeniu istnienia

równowagi na rynku towarowym pozwala

analizować zarówno podaż pieniądza,

jak i popyt na pieniądz.

M

.

V

m

= P

.

Q

tr

M – ilość pieniądza w obiegu w ujęciu nominalnym

V

m

– szybkość obiegu pieniądza

P – przeciętny poziom cen produktów i usług

Q

tr

– liczba transakcji zawartych w danym okresie

Czynniki determinujące popyt na

pieniądz

Według grupy ekonomistów z Cambridge, którzy

analizowali teorie Fishera, popyt poszczególnych

jednostek na pieniądz w ujęciu nominalnym jest

proporcjonalny do ich nominalnych dochodów.

L = k

m

.

P

.

Y

L – agregatowy popyt na nominalne zasoby pieniądza

k

m

– stały współczynnik, który możemy interpretować jako

odwrotność szybkości obiegu pieniądza

P – przeciętny poziom cen w gospodarce

Y – dochód narodowy realny

Z równania tego wynika, że przy stałości k

m

popyt na

pieniądz w ujęciu nominalnym

zależy od przeciętnego

poziomu cen w gospodarce i realnego dochodu

narodowego

Czynniki determinujące popyt na

pieniądz

Teoria J. M. Keynesa

J. M. Keynes wyróżnił trzy rodzaje motywów

zgłaszania popytu na pieniądz:

• Motyw transakcyjny

• Motyw przezornościowy

• Motyw spekulacyjny

Odnosząc swoje rozważania do w/w motywów,

Keynes poddał analizie trzy kategorie (części

składowe) popytu na pieniądz:

• Popyt transakcyjny

• Popyt przezornościowy

• Popyt spekulacyjny

Czynniki determinujące popyt na

pieniądz

Teoria J. M. Keynesa

J. M. Keynes wyróżnił trzy rodzaje motywów

zgłaszania popytu na pieniądz:

• Motyw transakcyjny

• Motyw przezornościowy

• Motyw spekulacyjny

Odnosząc swoje rozważania do w/w motywów,

Keynes poddał analizie trzy kategorie (części

składowe) popytu na pieniądz:

• Popyt transakcyjny

• Popyt przezornościowy

• Popyt spekulacyjny

Czynniki determinujące popyt na

pieniądz

Teoria J. M. Keynesa

• Popyt transakcyjny wiąże się z posiadaniem

pieniądza w celu realizacji przewidywanych

zakupów produktów i usług

• Popyt przezornościowy wiąże się z

posiadaniem pieniądza w celu realizacji

nieoczekiwanych zakupów produktów i usług

• Popyt spekulacyjny wiąże się z posiadaniem

pieniądza w nadziei na przyszłe dochody

wynikające ze spadku cen alternatywnych w

stosunku do pieniądza aktywów oraz innych

ewentualnych okazji do korzystnych lokat

pieniądza

Czynniki determinujące popyt na

pieniądz

Teoria J. M. Keynesa

Motyw transakcyjny i przezornościowy

wyjaśniają popyt na pieniądz w jego roli

środka cyrkulacji oraz środka płatniczego.

Natomiast motyw spekulacyjny wyjaśnia

przede wszystkim popyt na pieniądz w jego

roli środka przechowywania bogactwa

Czynniki determinujące popyt na

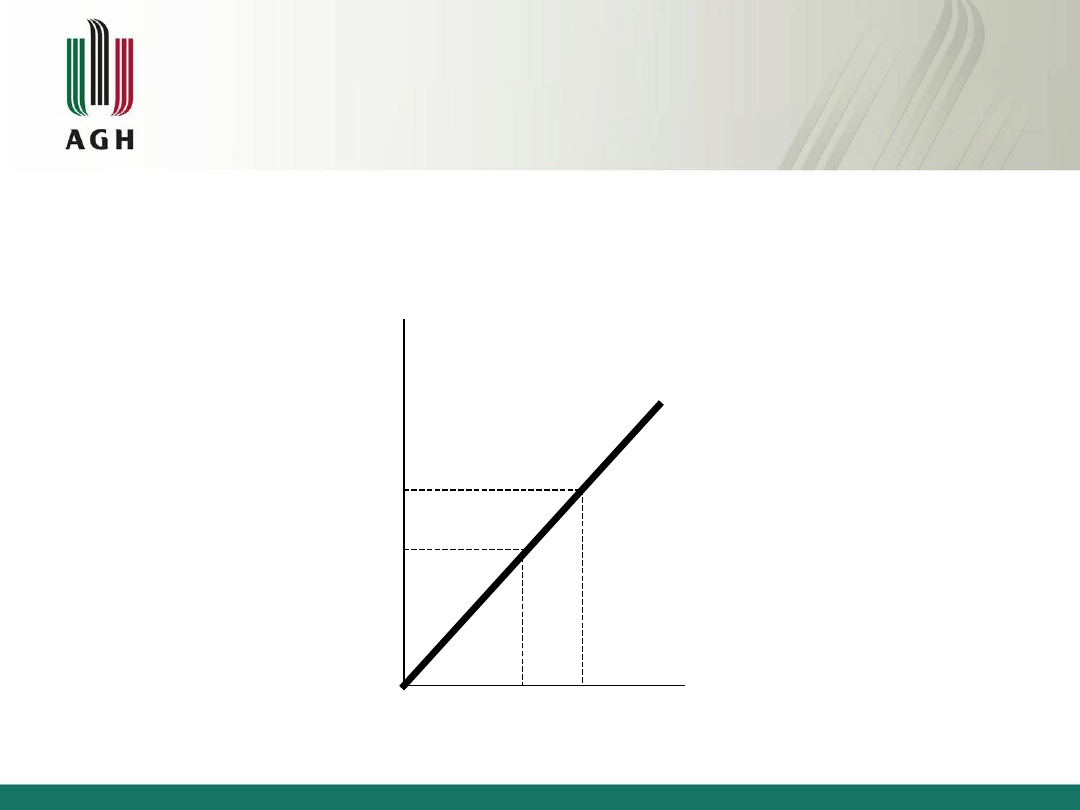

pieniądz

Nominalny popyt na pieniądz zależy od poziomu

cen – im wyższy poziom cen, tym wyższy nominalny

popyt na pieniądz.

P

rz

e

ci

ę

tn

y

p

o

zio

m

c

e

n

Ilość

pieniądza

P

1

P

0

Q

m0

Q

m1

0

L

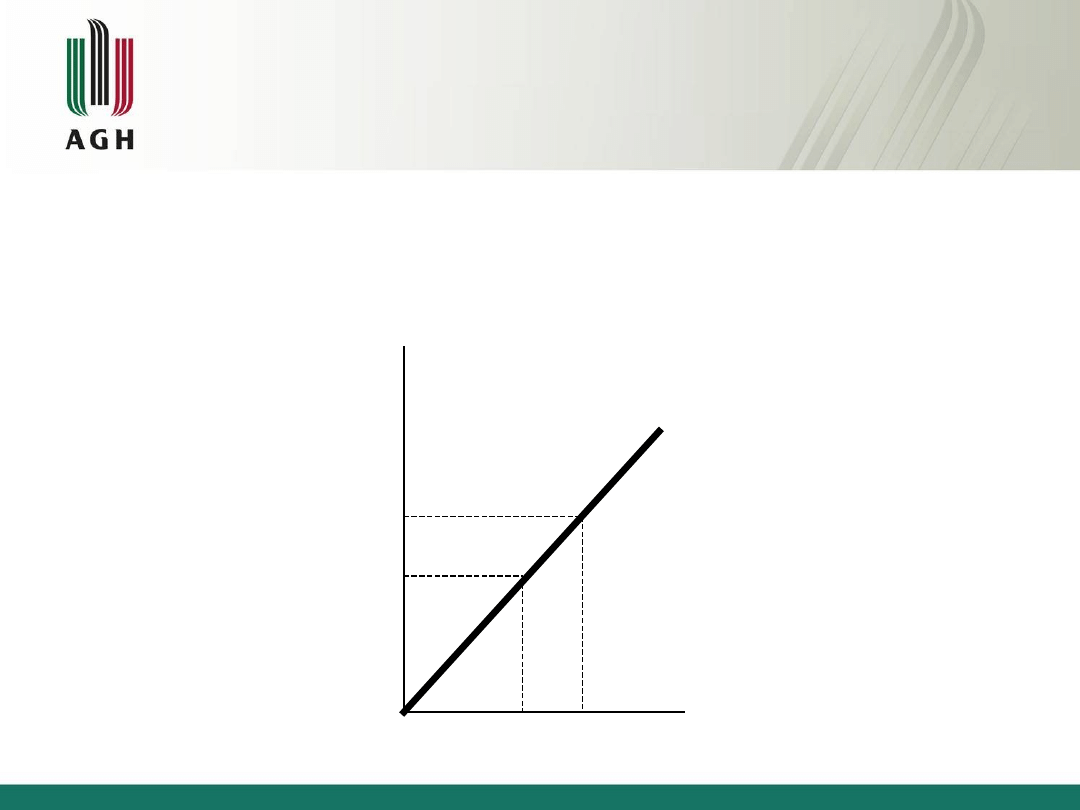

Czynniki determinujące popyt na

pieniądz

Nominalny popyt na pieniądz zależy od realnego

dochodu narodowego – im wyższy dochód, tym

wyższy nominalny popyt na pieniądz.

Ilość

pieniądza

Y

1

Y

0

Q

m0

Q

m1

0

L

R

e

a

ln

y

d

o

ch

ó

d

n

a

ro

d

o

w

y

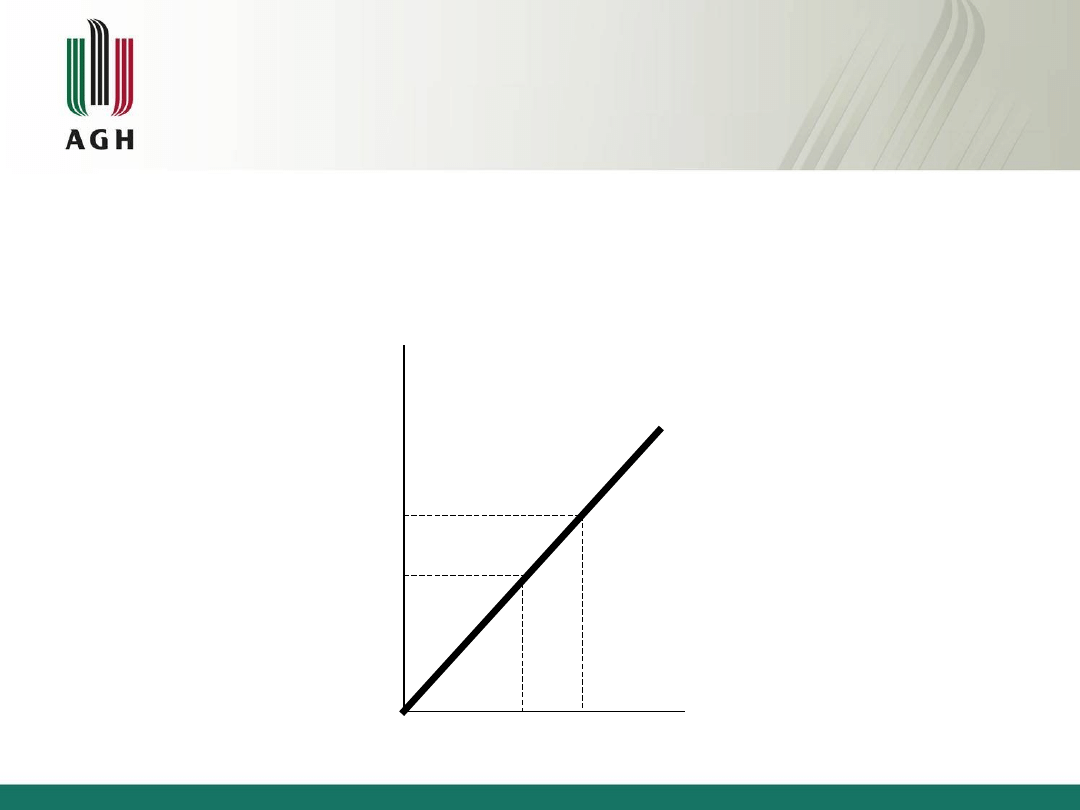

Czynniki determinujące popyt na

pieniądz

Nominalny popyt na pieniądz zależy od stopy

procentowej – im wyższa stopa procentowa, tym niższy

nominalny popyt na pieniądz

Ilość

pieniądza

r

1

r

0

Q

m0

Q

m1

0

L

Czynniki determinujące popyt na

pieniądz

Powstanie i funkcje banków

Pojawienie się banków i rozwój systemu

bankowego

• Pierwszą formą operacji finansowych, leżącą

u źródeł powstania systemu bankowego była

lichwa. Lichwiarze wykorzystując trudną

sytuację pożyczkobiorcy oraz biorąc pod

uwagę ogromne ryzyko płynące z

potencjalnej niewypłacalności dłużników

pożyczali pieniądz

i towary w zamian za wysokie odsetki.

Pojawienie się banków i rozwój systemu bankowego

• Drugim etapem rozwoju instytucji

finansowych byli średniowieczni

złotnicy (pierwowzór bankierów),

którzy posiadali skarbce. Przyjmowali

oni złoto w DEPOZYT. Depozyt był do podjęcia przez

właściciela w każdej chwili.

Złotnicy zaczęli wydawać swoim klientom

pokwitowania. Właściciel depozytu mógł zapłacić za

towar złotem lub mógł wykorzystać wydane przez

złotnika pokwitowanie – wpisując nazwisko

sprzedawcy i sumę, którą powinien otrzymać u

innego złotnika. Sprzedawca udając się do złotnika z

otrzymanym pokwitowaniem mógł pobrać pieniądze.

Powstanie i funkcje banków

Powstanie i funkcje banków

Pojawienie się banków i rozwój systemu bankowego

• Kolejnym etapem było powstanie banków

handlowych (komercyjnych). Łączyły one dwie,

wcześniej rozdzielone funkcje: udzielanie

pożyczek i przyjmowanie depozytów.

• Pierwsze banki komercyjne zaczęły powstawać

pod koniec XVI w. w miastach północnych Włoch.

• Nazwa bank pochodzi od włoskiego słowa banco

– ławka, ponieważ właśnie na ławkach na świeżym

powietrzu dokonywano pierwszych transakcji

finansowych

Powstanie i funkcje banków

Funkcje banków

Podstawowymi funkcjami banków są:

• Przyjmowanie depozytów w

zamian za odsetki

• Świadczenie usług finansowych

związanych z obiegiem pieniądza

jako środka cyrkulacji i środka płatniczego

• Udzielanie kredytów dla przedsiębiorstw i

osób fizycznych

• Kreacja pieniądza

Powstanie i funkcje banków

Depozyty

Początkowo składano depozyty kierując się

względami bezpieczeństwa. Z czasem

jednak głównym motywem przechowywania

depozytów stały się odsetki udzielane za

pozostawienie pieniędzy.

Depozyty długoterminowe są

oprocentowane wyżej niż

krótkoterminowe.

Powstanie i funkcje banków

Usługi finansowe związane z obiegiem

pieniądza jako środka cyrkulacji i środka

płatniczego

Banki prowadzą rachunki bieżące dla

przedsiębiorstw, instytucji i osób

fizycznych, prowadzą rozliczenia między

różnymi podmiotami krajowymi i

zagranicznymi, regulują płatności oraz

dokonują bezgotówkowych przelewów

bankowych

Powstanie i funkcje banków

Kredyty – definicja

1.

Kredyt polega na odstąpieniu przez jedną ze

stron (wierzyciela) drugiej stronie (dłużnikowi)

określonej wartości w pieniądzu lub towarze

w zamian za obietnicę zwrotu w ustalonym

terminie równowartości łącznie z

wynagrodzeniem za jej udzielenie, czyli

odsetkami.

2.

Kredyt bankowy jest długiem pieniężnym

zaciągniętym w banku. Kredyty zaciągamy na

określony czas i zobowiązujemy się za to

zapłacić bankowi określony procent (tzw.

Odsetki od kredytu).

Powstanie i funkcje banków

Kredyty – podział

• Kredyt towarowy – występuje wówczas, gdy normalna

transakcja kupna – sprzedaży przekształca się w stosunek

kredytowy ze względu na odroczenie terminu zapłaty.

• Kredyt pieniężny – polega na udzieleniu

przez wierzyciela pożyczki pieniężnej w

zamian za określone odsetki.

• Kredyty obrotowe – przeznaczone są na finansowanie

bieżących potrzeb związanych z prowadzoną działalnością

gospodarczą. Są to kredyty krótkoterminowe i

średnioterminowe.

• Kredyty inwestycyjne – przeznaczone są na powiększanie

środków trwałych firmy. Są to kredyty długoterminowe.

Powstanie i funkcje banków

Kreacja pieniądza

Jest to proces polegający na wprowadzanie do

obiegu przez banki komercyjne dodatkowych

ilości pieniądza. Kreacja pieniądza ma charakter

bezgotówkowy a dokonywana jest na drodze

operacji kredytowych. W celu zapewnienia

bezpieczeństwa depozytariuszy i niedopuszczenia

do inflacji bank centralny reguluje rozmiary

kreacji pieniądza kredytowego poprzez ustalanie

stopy rezerw obowiązkowych i stóp

oprocentowania kredytów udzielanych bankom

komercyjnym.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego

Bank centralny ma pozycję nadrzędną w

stosunku do innych banków, wpływa na ich

działalność oraz jest odpowiedzialny za

prowadzenie bieżącej polityki pieniężnej

państwa.

W krajach z rozwiniętą gospodarką rynkową

wzajemna zależność między bankiem

centralnym a rządem może przejawiać się w

postaci:

• Zależności banku centralnego od rządu

• Niezależności banku centralnego od rządu

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego

Bank centralny ma pozycję nadrzędną w

stosunku do innych banków, wpływa na ich

działalność oraz jest odpowiedzialny za

prowadzenie bieżącej polityki pieniężnej

państwa.

W krajach z rozwiniętą gospodarką rynkową

wzajemna zależność między bankiem

centralnym a rządem może przejawiać się w

postaci:

• Zależności banku centralnego od rządu

• Niezależności banku centralnego od rządu

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego.

1.

Bank centralny pełni funkcje banku

emisyjnego tzn. że jest bankiem

uprawnionym do emisji pieniądza,

czyli drukowania go i wprowadzania w

obieg. Ma prawo również emitowania

Bankowych Papierów Wartościowych.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego.

2. Bank centralny pełni funkcje banku

banków tzn. że nadzoruje

operacje banków komercyjnych, udziela

im kredytów w trudnych sytuacjach np..

Niedoboru gotówki. Ustala stopy rezerw

obowiązkowych, tzn. sumy pieniędzy,

które banki komercyjne są zobowiązane

trzymać w banku centralnym.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego.

3. Bank centralny pełni funkcję banku

państwa, tzn. że gromadzi dochody i

realizuje wydatki państwa, udziela

rządowi kredytów na sfinansowanie

deficytu budżetowego, zarządza

długiem publicznym, gromadzi

rezerwy złota i dewiz.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego.

4. Bank centralny pełni funkcję

stabilizatora rynków finansowych, tzn.

występuje jako kredytodawca ostatniej

instancji – wspomaga pożyczkami

banki i inne instytucje finansowe w

sytuacji, gdy panika finansowa

mogłaby zagrozić stabilności całego

systemu finansowego kraju

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Funkcje banku centralnego.

5. Bank centralny pełni funkcję banku

gospodarki narodowej, tzn. że reguluje

podaż pieniądza, utrzymując ją na

poziomie dostosowanym do aktualnych

potrzeb

gospodarki. Działania te zmierzają do

zapewnienie wewnętrznej stabilności

gospodarki i jej rozwoju.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego na podaż

pieniądza.

1.

Zmiany stopy rezerw obowiązkowych

Określenie przez bank centralny stopy rezerw

obowiązkowych polega na ustaleniu stosunku

minimalnego rezerw w gotówce w kasie banku

i rezerw w banku centralnym do ogólnej sumy

wkładów zgromadzonych w banku.

Rezerwy obowiązkowe są w pewnym sensie formom

podatku, który bankowi centralnemu płacić muszą banki

komercyjne.

Bank centralny może podwyższać lub zmniejszać stopy

rezerw obowiązkowych, przez co skutecznie reguluje

podaż pieniądza.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego na podaż

pieniądza.

1.

Zmiany stopy rezerw obowiązkowych

•

Podwyższenie stopy rezerw obowiązkowych:

•

Ogranicza możliwość ekspansji kredytowej banków

•

Obniża potencjalne zyski banków komercyjnych

•

Mobilizuje banki komercyjne do ściągania wierzytelności

od dłużników

•

Zachęca banki komercyjne do sprzedaży

papierów wartościowych w celu

uzupełnienia rezerw obowiązkowych

•

Podnosi ceny kredytów

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego

na podaż pieniądza.

1.

Zmiany stopy rezerw obowiązkowych

•

Zmniejszenia stopy rezerw obowiązkowych:

• Powoduje zwiększanie kwot na kredyty przez

banki komercyjne

• Powoduje powstawanie nowych wkładów

tzw. wkładów pochodnych

• Prowadzi do wzrostu aktywności

gospodarczej

• Obniża ceny kredytów

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego

na podaż pieniądza.

2. Zmiany stopy redyskontowej

Stopa redyskontowa jest stopą

procentową pobierana przez bank

centralny od pożyczek udzielanych bankom

komercyjnym pod zastaw poprzednio przez

nie zdyskontowanych weksli lub innych

papierów wartościowych.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego na podaż

pieniądza.

2.

Zmiany stopy redyskontowej

Wysokość stopy redyskontowej wpływa na wielkość

pożyczek zaciąganych przez banki komercyjne w

banku centralnym. Wzrost stopy redyskontowej

podnosi koszt kredytu, prowadzi do spadku rezerw

banków komercyjnych i ogranicza ich działalność

kredytową.

Odwrotne skutki przynosi obniżanie stopy

redyskontowej. Następuje wtedy spadek kosztów

kredytu, co skłania banki do rozszerzania

działalności kredytowej i powiększania rezerw

bankowych

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Instrumenty oddziaływania banku centralnego

na podaż pieniądza

3.

Operacje rynku otwartego

Instrument ten polega na tym, że bank

centralny

sprzedaje lub kupuje papiery wartościowe.

Sprzedaż papierów wartościowych prowadzi

do zmniejszenia ilości pieniędzy w obiegu,

czyli podaży pieniądza. Skupowanie przez

bank centralny papierów wartościowych

zwiększa podaż pieniądza na rynku czyli ich

ilości w obiegu.

Bank centralny.

Instrumenty kontroli podaży

pieniądza

Bank centralny wykorzystuje instrumenty oddziaływania na podaż

pieniądza w celu prowadzenia polityki ekspansywnej lub

restrykcyjnej.

Polityka ekspansywna

Polityka restrykcyjna

a. Obniżenie stopy

rezerw

obowiązkowych

b. Obniżenie stopy

redyskontowej

c. Skup papierów

wartościowych

przez bank

centralny

a. Podniesienie stopy

rezerw

obowiązkowych

b. Podniesienie stopy

redyskontowej

c. Sprzedaż papierów

wartościowych

przez bank

centralny

Czynniki determinujące podaż

pieniądza

Wpływ na podaż pieniądza ma

mnożnik pieniężny i baza monetarna,

co wyrazić możemy wzorem:

M = m

m .

B

m

M – podaż pieniądza

m

m

– mnożnik pieniężny

B

m

– baza monetarna

Na wysokość bazy monetarnej oddziałuje bank

centralny:

• Bezpośrednio – przez operacje rynku otwartego

• Pośrednio – przez określenie stopy rezerw

obowiązkowych i zmiany stopy redyskontowej.

Również na wysokość mnożnika pieniężnego

wpływ ma działalność banku centralnego.

Czynniki determinujące podaż

pieniądza

Podaż pieniądza zależy od:

1.

Bazy monetarnej na której wielkość wpływ ma bank

centralny

2.

Stopy ubytku gotówki z systemu bankowego, która

jest poza kontrolą banku i zależy przede wszystkim

od zwyczajów ludności. Zwiększona skłonność ludzi

do trzymania gotówki obniża wielkość podaży

pieniądza

3.

Wysokości stopy rezerw obowiązkowych –

zwiększenie stopy rezerw zmniejsza podaż pieniądza

4.

Stopy procentowej – im wyższa ta stopa tym większa

podaż pieniądza

Czynniki determinujące podaż

pieniądza

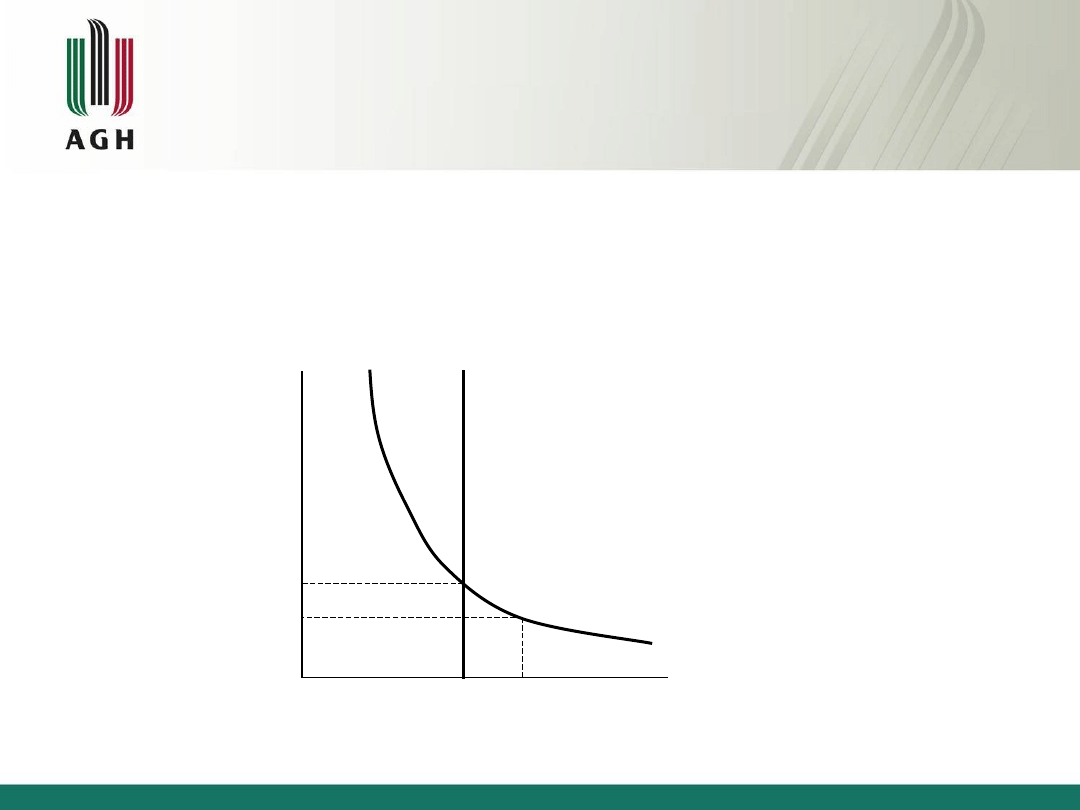

Równowaga na rynku

pieniężnym

Równowaga na rynku pieniężnym istnieje

wówczas, gdy zapotrzebowanie na pieniądz jest

równe wielkości podaży pieniądza.

S

to

p

a

p

ro

ce

n

to

w

a

r

0

r

1

Q

m0

Q

m1

L

R

R – punkt równowagi

L – krzywa popytu na

pieniądz

M – krzywa podaży

pieniądza

Realne zasoby

pieniądza

M

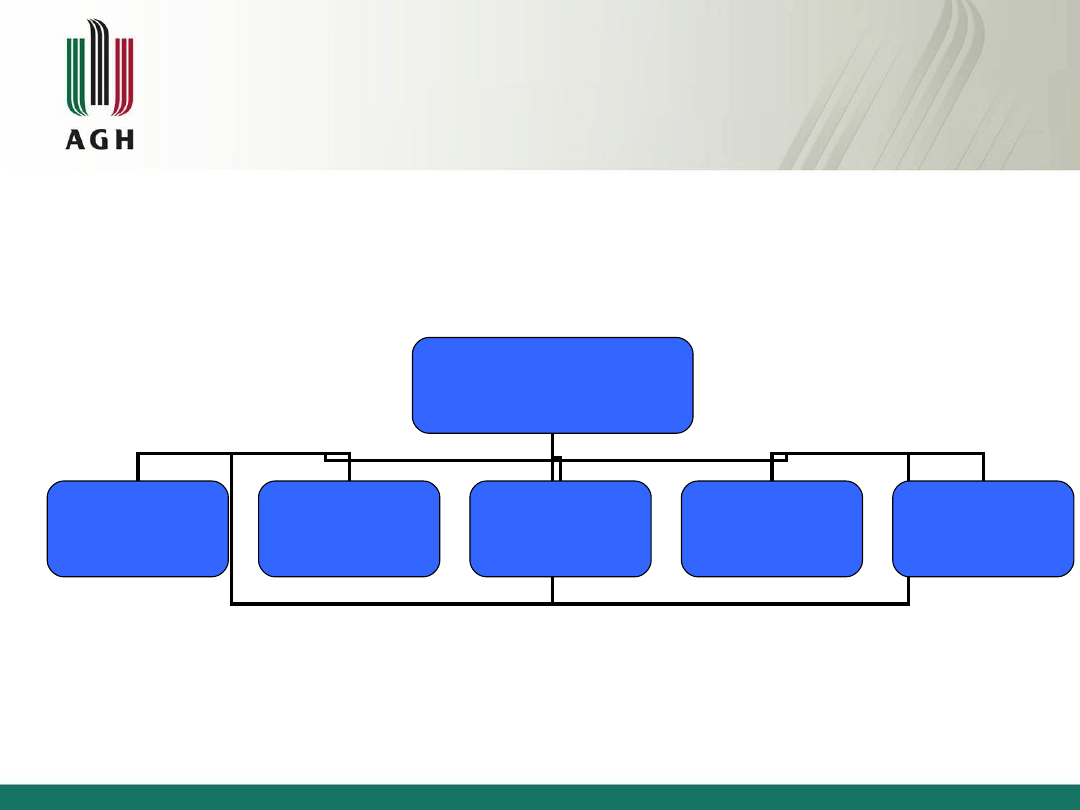

System bankowy

Bank centralny

Banki komercyjne Banki specjalne Kasy oszczędności

Instytucje drobnego

kredytu

Instytucje kredytu

konsumpcyjnego

System bankowy

Niebankowe instytucje pośrednictwa

finansowego.

Rynek pieniężny i kapitałowy

W ostatnich latach, w krajach o rozwiniętej

gospodarce rynkowej rośnie liczba i

znaczenie pozabankowych instytucji

pośrednictwa finansowego. Ich zadaniem

jest kupno i sprzedaż aktywów finansowych.

Aktywa finansowe poza pieniądzem

gotówkowym obejmują depozyty bankowe,

obligacje państwowe i prywatne, polisy

ubezpieczeniowe, akcje, fundusze

emerytalne, fundusze powiernicze itp..

Niebankowe instytucje finansowe

Firmy ubezpieczeniowe – czerpią zyski ze

sprzedaży polis ubezpieczeniowych. Przedmiotem

ubezpieczenia mogą być osoby lub rzeczy narażone

na nieszczęśliwe zdarzenia losowe.

Firmy ubezpieczeniowe obliczają

prawdopodobieństwo zaistnienia szkody i tak

kalkulują, aby wartość odszkodowania, które

należałoby wypłacić,

umożliwiła firmie osiągnięcie dochodu.

Składki posiadaczy polis inwestowane są w

aktywa finansowe np.. w akcje, obligacje itp..

Niebankowe instytucje pośrednictwa

finansowego.

Rynek pieniężny i kapitałowy

Niebankowe instytucje finansowe

Fundusze emerytalne – gromadzą wkłady

długookresowe ludzi traktujących je jako

zabezpieczenie na starość. Podobnie jak w

przypadku firm ubezpieczeniowych, składki

posiadaczy polis inwestowane są w aktywa

finansowe np.. w akcje, obligacje itp..

Dzięki temu fundusze emerytalne są w stanie

wypłacać emerytury o większej wartości od

wartości wkładów wniesionych przez członków

funduszu.

Niebankowe instytucje pośrednictwa

finansowego.

Rynek pieniężny i kapitałowy

Niebankowe instytucje finansowe

Fundusze powiernicze – to instytucje

zorganizowane najczęściej w formie

spółek akcyjnych. Osoby fizyczne i

firmy powierzają im swoje

oszczędności w celu profesjonalnego

ich inwestowania w papiery

wartościowe

Niebankowe instytucje pośrednictwa

finansowego.

Rynek pieniężny i kapitałowy

Rynek pieniężny – to miejsce, gdzie

przeprowadzane są transakcje kupna – sprzedaży

papierów wartościowych o terminie wykupu do 1

roku (weksle handlowe i skarbowe).

Dokonywane również są krótkookresowe operacje

kredytowe banków.

Funkcją rynku pieniężnego jest:

• Stworzenie możliwości upłynniania

przejściowo wolnych nadwyżek pieniężnych

w banku

• Uzupełnianie niedoborów pieniężnych w celu

zapewnienia ciągłości wydatków

Niebankowe instytucje pośrednictwa

finansowego.

Rynek pieniężny i kapitałowy

Rynek kapitałowy – to miejsce, gdzie

przeprowadzane są transakcje dotyczące

kredytów, walorów średnio – i

długoterminowych oraz zakupu i sprzedaży

walorów wyrażających współwłasność – akcji.

Funkcją rynku kapitałowego jest

przesuwanie

funduszy pieniężnych od podmiotów

dysponujących nadwyżkami kapitałowymi

do podmiotów, które zgłaszają na nie

zapotrzebowanie, a nie maja możliwości

samodzielnie uzupełnić braków kapitału.

Giełda

Giełda – to instytucjonalna forma rynku

towarowego, pieniężnego i kapitałowego; jest

miejscem spotkań

osób, które według określonych norm i zasad

zawierają transakcje handlowe.

Przedmiotem transakcji giełdowych mogą być

produkty, dewizy, papiery wartościowe, niektóre

usługi

Makler - osoba zawodowo zajmująca się

pośrednictwem w transakcjach kupna i sprzedaży

papierów wartościowych (np. akcji czy obligacji)

dla klienta, w zamian za wynagrodzenie ustalane

w procentach od wartości transakcji

Giełda

Giełda papierów wartościowych – to miejsce,

gdzie dokonywane są transakcje kupna

i sprzedaży papierów wartościowych,

środków płatniczych oraz kruszców.

Giełda papierów wartościowych pełni następujące

funkcje:

1.

Ułatwia przemieszczane oszczędności pieniężnych od

ich pierwotnych posiadaczy do ostatecznych

użytkowników

2.

Ułatwia transformacje kapitału z jednej postaci w drugą

np.. Papierów wartościowych w pieniądz lub odwrotnie

3.

Umożliwia ocenę kapitału

4.

Umożliwia i ułatwia finansowanie nowych

przedsięwzięć inwestycyjnych

Pieniądz i banki w okresie

transformacji gospodarki polskiej

• Zmiany w polskim systemie bankowym

rozpoczęły się

1988 r. Wtedy to z NBP wyodrębniono 9

banków komercyjnych, co w połączeniu z

istniejącymi bankami specjalistycznymi

faktycznie zdemonopolizowało sektor

bankowy.

• Kolejnym etapem była prywatyzacja sektora

bankowego, co rozpoczęło się w 1992 r.

• Następnie powstawać zaczęły

banki prywatne i

państwowo - prywatne

CTRL+c

ctrl+v

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

System pieniężno-kredytowy (28 stron)

System pieniezno-kredytowy - cwiczenia -1, logistyka, semestr I, Ekonomia

System pieniężno-kredytowy

System pieniężno kredytowy

system pieniężno kredytowy (9 str), Bankowość i Finanse

system pieniężno kredytowy YYMDLDWF24GKE7XNQMGYGFTW5OR36HZNTFNCWWY

Folie 18 Otoczenie przedsiebiorstwa system pieniezno kredyto

Wykład 3 Pieniądz i system pieniężny w gospodarce

ewolucja systemów pieniężnych GKJBIM7IRZ2LGZGDJ7N3FMMEQ3FNMK3K6NE63IA

SYSTEM PIENIEZNO, UMCS, Makroekonomia

Makroekonomia - folie, PIENIĄDZ I SYSTEM BANKOWO - KREDYTOWY

3 System pieniężny

bank?ntralny i system pieniężny GIC2CPZXL622L7XJZ5OKUNXHFLCTVMZFTEBKOSA

rynek pienięzno kredytowy, agrobiznes - studium

polityka pieniezno kredytowa, Ekonomia, ekonomia

System pieniężno, Makroekonomia

6 Bank centralny i system pieniezny-studenci, Edukacja, makroekonomia

Umowa o nauce - ECTS - Europejski System Transferu Kredytów

wpływ pieniądza i systemu pieniężnego na współczesną gospoda(1), Bankowość i Finanse

więcej podobnych podstron